balance general y estado de resultados

DESCRIPTION

Son dos informes que dan a conocer la situación de la empresa en un momento dado, y los resultados de su actividad en un periodo determinadoTRANSCRIPT

Son dos informes que dan a conocer la situación de la empresa en un

momento dado, y los resultados de su actividad en un periodo determinado.

• El balance general • El estado de perdidas y ganancias.

Es un informe que organiza los datos de la contabilidad para dar a conocer la situación de la empresa en una fecha determinada

Esta conformado por tres cuentas

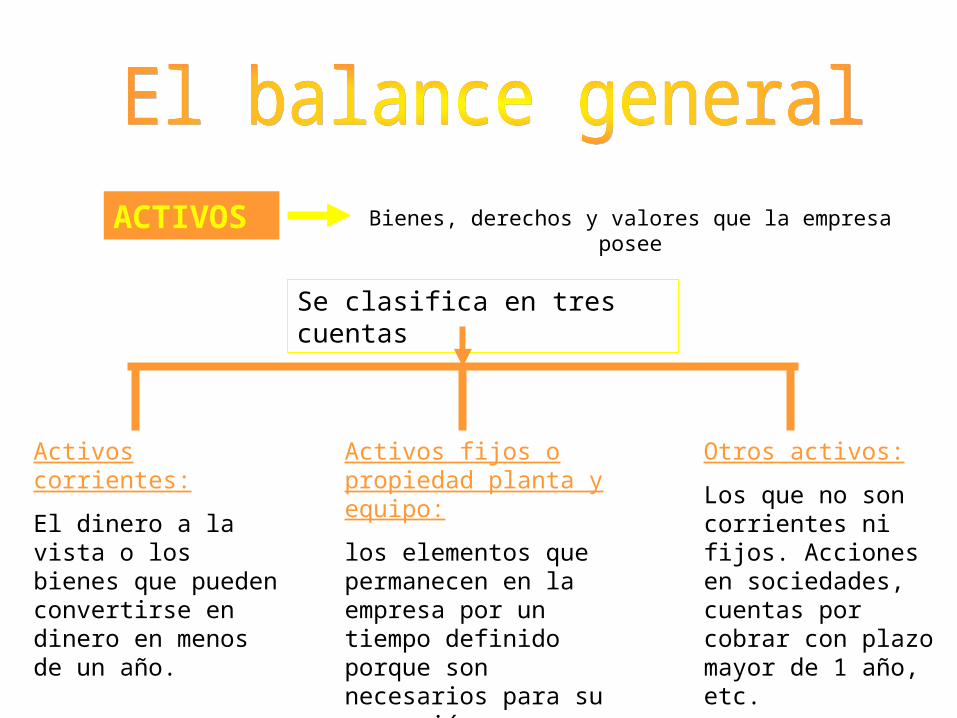

1. ACTIVOS

Bienes, derechos y valores que la

empresa posee

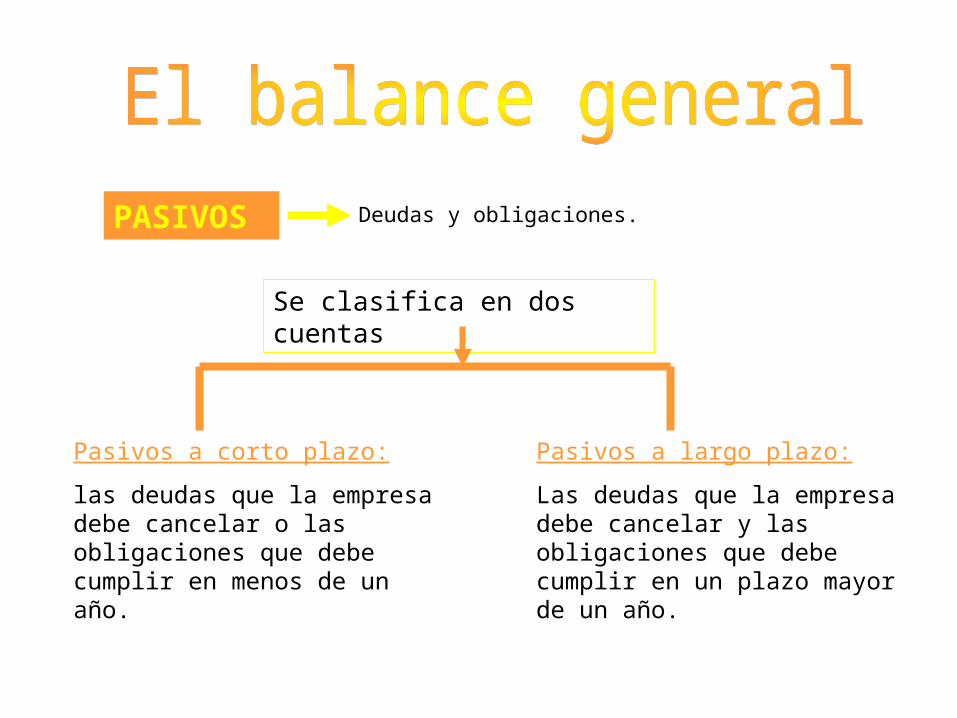

2. PASIVODeudas y obligaciones.

3. PATRIMONIOLo que pertenece a la

empresa al cumplir todas las obligaciones

ACTIVOS Bienes, derechos y valores que la empresa posee

Se clasifica en tres cuentas

Activos corrientes:El dinero a la vista o los bienes que pueden convertirse en dinero en menos de un año.

Activos fijos o propiedad planta y equipo:los elementos que permanecen en la empresa por un tiempo definido porque son necesarios para su operación.

Otros activos:Los que no son corrientes ni fijos. Acciones en sociedades, cuentas por cobrar con plazo mayor de 1 año, etc.

PASIVOS

Se clasifica en dos cuentas

Pasivos a corto plazo:las deudas que la empresa debe cancelar o las obligaciones que debe cumplir en menos de un año.

Pasivos a largo plazo:Las deudas que la empresa debe cancelar y las obligaciones que debe cumplir en un plazo mayor de un año.

Deudas y obligaciones.

PATRIMONIO

Se clasifica en cuatro cuentas

Capital:Es la suma del dinero y del valor de los bienes con los cuales se fundó la empresa; o sea la parte del patrimonio que aporto el empresario

Utilidades acumuladas:Son las utilidades obtenidas durante el tiempo que la empresa lleva funcionando y que han sido reinvertidas en ella

Utilidades del último periodo:Son las utilidades del periodo cuya información contable queda registrada en el último PYG

Lo que pertenece a la empresa al cumplir todas las obligaciones

ValorizacionesSon las ganancias causadas por el aumento del valor comercial

ACTIVOS

ACTIVOS CORRIENTESCajaBancosCuentas por cobrar a clientesOtras cuestas por cobrarInventario de materias primasInventario de producción en procesoInventario de producción terminadaOtras inversionesTOTAL ACTI VOS CORRIENTES

ACTIVOS FI JOSVehículos- Depreciación acumuladaTOTAL VEHICULOSMuebles y enseres- Depreciación acumuladaTOTAL MUEBLES Y ENSERESMáquinas y equipos- Depreciación acumuladaTOTAL MAQUINAS Y EQUIPOSCasas y edificios- Depreciación acumuladaTOTAL CASA Y EDIFICIOSTOTAL ACTI VOS FI JOSOTROS ACTIVOSValorizacionesOtros activosTOTAL OTROS ACTIVOS FI JOSTOTAL ACTI VOS

PASIVOS

PASI VOS CORRIENTESSobregiros bancariosObligaciones bancariasProveedoresOtras obligacionesAnticipos recibidosPrestaciones socialesImpuestos por pagar

TOTAL PASIVOS A CORTO PLAZO

PASI VOS A LARGO PLAZOObligaciones bancarias a largo plazoOtras cuentas

TOTAL PASIVOS A LARGO PLAZO

TOTAL PASIVOS

PATRIMONIOCapitalUtilidades acumuladasUtilidades del ultimo periodoValorizaciones

TOTAL PATRIMONIO

TOTAL PASIVO + PATRIMONIO

NOMBRE DE LA EMPRESABALANCE GENERALFECHA DE CORTE

Es una operación que informa los resultados de la actividad de la empresa en un periodo determinado

• Cuanto vendió la empresa. •Cuanto costaron los productos que vendió.• Cuanto costo la administración del negocio.• Cuanto le quedó de ganancia

Consiste en averiguar

ventas Costo del producto vendido

Utilidad bruta

Es lo que deja el negocio para pagar la administración y para generar la ganancia

Utilidad bruta

Gastos de admon

Utilidad liquida

Es el dinero que queda libre después de pagar todos los gastos

NOMBRE DE LA EMPRESAESTADO DE PERDIDAS O GANANCIAS

FECHA DE CORTEVENTASVentas al contadoVentas a crédito

TOTAL DE VENTAS

COSTO DEL PRODUCTO VENDIDO

Inv. Inicial de materia primaInv. Inicial de productos en procesoInv. Inicial de productos terminados

TOTAL INVENTARIOS INICIALES

Compras de materia prima+ costos de fabricación

TOTAL COSTOS DE FABIRCACIÓNInv. Final de materia prima.Inv. Final de productos en procesoInv. Final de producto terminado

TOTAL INVENTARIOS FINALES

COSTO DEL PRODUCTO VENDIDO

UTILIDAD BRUTA

TOTAL GASTOS DE ADMON EN EL PERIODO

UTILIDAD LIQUIDA