auditorÍa especial viÁticos y gastos de viaje de auditoria/viáticos y gastos de... · rendición...

TRANSCRIPT

AUDITORÍA ESPECIAL VIÁTICOS Y GASTOS DE VIAJE

JUAN CARLOS PELÁEZ SERNA Contralor General de Medellín

LILIANA TABARES RÚA Contralora Auxiliar de Auditoría Fiscal Municipio 1

CLAUDIA PATRICIA HURTADO JARAMILLO Profesional Universitario

CARLOS ADOLFO RIVILLAS MARTÍNEZ Profesional Universitario

JESÚS ADOLFO RAMÍREZ TORRES Técnico Operativo

CONTRALORÍA AUXILIAR DE AUDITORÍA FISCAL MUNICIPIO 1

MEDELLÍN, DICIEMBRE DE 2012

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

CONTENIDO pág.

INTRODUCCIÓN 4

1 GENERALIDADES 5

2 RESULTADOS DE AUDITORÍA 7

2.1 Línea Proceso Gastos de Viaje y Viáticos 7

2.2 Línea Seguimiento Plan de Mejoramiento 16

3 PRONUNCIAMIENTO FISCAL 20

4 CONSOLIDADO DE HALLAZGOS Y/O DEFICIENCIAS 23

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

LISTA DE CUADROS

pág. Cuadro 1. Relación de inconsistencias liquidación viáticos Alcaldía 9

Cuadro 2. Relación de menor valor reconocido en la General por viáticos 10

Cuadro 3. Inconsistencias en las liquidaciones de los viáticos de la Privada 11

Cuadro 4. Inconsistencias en las liquidaciones de los viáticos de SSAA 14

Cuadro 5. Seguimiento plan de mejoramiento Informe Especial año 2011 16

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

4

INTRODUCCIÓN El proceso Auditoría Gubernamental con Enfoque Integral y sus respectivos subprocesos, son aplicados por la Contraloría General de Medellín, como una herramienta que permite evaluar la gestión fiscal de los entes auditados, que incluye el ejercicio del control fiscal financiero, de gestión y resultados fundado en la economía, eficiencia, eficacia, equidad y valoración de costos ambientales. La presente evaluación se desarrolló a través de la Contraloría Auxiliar de Auditoría Fiscal Municipio 1, ejerciendo el control fiscal sobre el proceso de viáticos y gastos de viaje del Municipio de Medellín, con el objetivo de evaluar, acorde con las normas de auditoría generalmente aceptadas (compatibles con la Normas Internacionales de Auditoría NIAS), el procedimiento implementado por el Municipio de Medellín para su determinación y asignación en el despacho de la Alcaldía y las Secretarías de Hacienda, Evaluación y Control, General, Privada y Servicios Administrativos, con el fin de verificar el cumplimiento de la normatividad aplicable a esta materia; así como, la evaluación de los controles inherentes de éste. La metodología utilizada parte de la aplicación del proceso Auditoría Gubernamental con Enfoque Integral (versión 7) de la Contraloría General de Medellín referente al subproceso especial. Así mismo, para efectos de la Rendición de la Cuenta, se aplicó la resolución 197 del 23 de diciembre de 2010. El informe consta de 4 capítulos, el primero presenta las generalidades, el segundo se refiere a los resultados de la auditoría, en el tercero se emite un pronunciamiento fiscal en el cual se expresa de manera cualitativa el resultado de la evaluación a agosto de 2012 y en el último, se presenta un cuadro consolidado de hallazgos.

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

5

1. GENERALIDADES El Decreto 2141 del 15 de diciembre de 2011 por medio del cual se liquidó el presupuesto general del Municipio de Medellín de la vigencia 2012, definió los viáticos y gastos de viaje como las “erogaciones por reconocimiento que se hacen al personal de planta para cubrir los gastos de alojamiento, alimentación, transporte y complementarios; cuando previa resolución, deba desempeñar sus funciones en lugares distintos a la sede habitual de trabajo. Incluye transporte aéreo y terrestre, gasolina y peajes, por el desplazamiento de funcionarios municipales y vehículos oficiales fuera de la ciudad. No se podrán imputar a este rubro los gastos correspondientes a la movilización dentro del perímetro urbano de cada ciudad”. En los artículos 48 y 49 del Decreto Municipal 1033 de 2006 se estableció que la comisión de servicios se concede para ejercer las funciones propias del empleo en un lugar diferente a la sede del cargo, cumplir misiones especiales conferidas por los superiores, asistir a reuniones, conferencias o seminarios o realizar visitas de observación que interesen a la administración y que se relacionen con el ramo en que presta sus servicios el empleado (artículo 48). Hace parte de los deberes de todo empleado la comisión de servicios y no constituye forma de provisión de empleo. Puede dar lugar al pago de viáticos y gastos de transporte conforme a las disposiciones legales sobre la materia y las instrucciones del Gobierno, y el comisionado tiene derecho a su remuneración, conforme a las disposiciones que regulan la materia (artículo 49). En el artículo 1 del Decreto 481 del 22 de abril de 1996 por medio del cual se asume el control interno de los avances y anticipos concedidos en el Municipio de Medellín y se procede a su reglamentación se definió el avance como: “Los desembolsos que se efectúan para atender pagos por asuntos prioritarios y urgentes para la marcha normal de la Administración, con afectación posterior del presupuesto”. Al Alcalde de Medellín le corresponde fijar y actualizar las escalas de viáticos para las comisiones de servicio de los empleados que deban desplazarse por fuera del Municipio de Medellín y no se encuentren amparados por Convención Colectiva, acto administrativo que debe estar acorde con la reglamentación expedida por el Gobierno Nacional. En el año 2011 el Ministro de Hacienda y la Directora del Departamento Administrativo de la Función Pública expidieron el Decreto 954 del 30 de marzo de 2011 por el cual se fijan las escalas de viáticos y el Municipio de Medellín el 13 de abril de 2011 las reglamentó mediante el Decreto 0675. Para la

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

6

vigencia 2012 el Ente Central actualizó las tarifas acorde con las normas nacionales (Decreto 1345 del 22 de junio de 2012) expidiendo el 31 de julio de 2012 el Decreto 1035. El proceso de otorgamiento y reconocimiento de viáticos y gastos de viaje es una erogación de tipo tradicional que se proyecta en los presupuestos de egresos de las entidades públicas, clasificado en el agregado de funcionamiento; además, está programado y ejecutado como un gasto general. El 23 de abril de 2012 el Municipio de Medellín suscribió el contrato marco 4600040461 con Inversiones Aéreas INVERSA S.A.S (Nit 860.034.917-5) con el objeto de suministrar los pasajes aéreos nacionales e internacionales por un valor inicial de $251.500.000 en un plazo de 8 meses sin exceder la actual vigencia, una vez se suscriba el acta de inicio (firmada el 2 de mayo de 2012), del total de los recursos dispuestos para cumplir con lo pactado, para las 6 dependencias (Alcaldía, Hacienda, Evaluación y Control, Servicios Administrativos, General y Privada) objeto de evaluación se dispusieron del fondo de recursos propios, las siguientes cuantías: - Alcaldía $15 millones. - Secretaría de Hacienda $11 millones. - Servicios Administrativos $10 millones. - Secretaría General $10 millones. - Secretaría Privada $6 millones. - Evaluación y Control $10 millones. El 16 de agosto de 2012 se suscribió la Adición 1 por $59.400.00, donde algunas de las dependencias seleccionadas en la muestra aportaron así: Alcaldía $15 millones. Hacienda $5.4 millones. Privada $10 millones.

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

7

2. RESULTADOS DE AUDITORÍA 2.1 Línea Proceso Gastos de Viaje y Viáticos: el Municipio de Medellín tiene debidamente reglamentado (decretos y circulares) el proceso de viáticos y gastos de viaje (ver generalidades del informe); sin embargo, en la práctica no se aplican los controles que se establecieron para evitar los riesgos en la administración y disposición de los recursos, por cuanto se evidenció, entre otras situaciones, que:

El funcionario comisionado antes del viaje debió firmar un formato donde autoriza al Municipio de Medellín que se le deduzca de nómina la cuantía del avance, en caso de no legalizar los viáticos y gastos de viaje; sin embargo, éste no se diligenció o se realizó posterior a la comisión, es decir, se incumplió con la oportunidad requerida.

No se están legalizando los viáticos dentro del tiempo establecido.

A partir de agosto de 2012 el ordenador del gasto de cada Secretaría y/o Departamento Administrativo debió designar, mediante oficio, un servidor que apoye el trámite para el procedimiento de los viáticos y gastos de viaje, observándose que ninguna de las 6 dependencias cumplió con esta obligación (parágrafo 1 del artículo 1 del Decreto 1035 del 31 de julio de 2012), porque 4 de ellas comunicaron (entre el 26 de septiembre y el 2 de noviembre) a diferentes funcionarios del Municipio de Medellín el designado pero no se evidenció un oficio dirigido al empleado delegado para acompañar el proceso, así: la Secretaría de Servicios Administrativos y de Hacienda le informaron el nombre del empleado a una Profesional de la General, un Líder de Programa de la Secretaría de Evaluación y Control le informó a los Secretarios General y de Servicios Administrativos y el Secretario Privado a la Secretaría de Servicios Administrativos. Es preciso señalar que esta meta (comunicar por oficio la designación de un responsable de cada dependencia para apoyar el proceso de viáticos) la contempló la Administración Municipal desde la expedición de la circular 004 del 6 de febrero de 2012.

Para el reconocimiento de viáticos (el funcionario viaja y cuando regresa se le liquidan y cancelan los viáticos) se reglamentó que antes del viaje del empleado debía dirigir un oficio al ordenador del gasto justificando el inicio del procedimiento de viáticos y/o gastos de viaje de manera excepcional con su visto bueno y la solicitud radicada de comisión de servicios ante la Secretaría de Servicios Administrativos, procedimiento que se incumplió.

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

8

El reconocimiento de los viáticos, se planteó para que fuera la excepción; sin embargo, su práctica fue recurrente, es así como de 85 resoluciones de 6 Secretarías que fueron seleccionadas, el 24% (20 resoluciones) fueron de reconocimiento.

En conclusión, existe en la teoría las herramientas y controles para mejorar el proceso, a fin de que éste sea eficiente y eficaz; sin embargo, en la práctica no se aplica con la rigurosidad que se requiere. A manera de reflexión, es preciso expresar que en el Decreto 1035 de 2012 se exoneró a los Secretarios de Despacho, Director Administrativo de Planeación y Alcalde de presentar informe de comisión cumplida, certificado de asistencia o constancia de aprobación de estudios, cuando el 95% de los viajes los realizan estos funcionarios. Revisadas las liquidaciones de las 6 secretarías del Municipio de Medellín seleccionadas en la muestra de auditoría se pudo concluir en cada una de éstas, lo siguiente: Evaluación y Control: se observó que el Secretario de este despacho viajó el 13 de agosto a Bogotá a una reunión de trabajo en el Departamento Administrativo de la Función Pública para atender asuntos relacionados con la Junta Directiva del Comité Interinstitucional de Control Interno y el 21 de agosto de 2012 mediante la resolución 022 se autorizó el pago de viáticos, procedimiento que está contemplado en el capítulo II (reconocimiento de viáticos y/o gastos de viaje) del Decreto 1035 de 2012; sin embargo, no se encontraron 2 documentos previos que debió diligenciar antes de viajar, estos son: oficio dirigido al ordenador del gasto justificando el inicio del procedimiento de viáticos y/o gastos de viaje de manera excepcional con su visto bueno y la solicitud radicada de comisión de servicios ante la Secretaría de Servicios Administrativos, con lo que se incumplió el procedimiento establecido en el decreto en mención. Mediante la resolución 048 del 26 de julio de 2012 se autorizó al Secretario de Evaluación y Control viajar el 16 y 17 de julio a Santa Marta como delegado del Alcalde para atender el tema de asociación de ciudades capitales observándose que se le imputó a la Alcaldía los viáticos por $372.197 y a la Secretaría de Evaluación y Control los de viaje por $518.645 (contrato con INVERSA), es decir, se dividió el registro del gasto.

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

9

Alcaldía: Cuadro 1. Relación de inconsistencias liquidación viáticos Alcaldía (cifras en pesos).

Fuente: carpeta viáticos y gastos de viaje de la Alcaldía, Decreto 0675 de 2011 y 1035 de 2012, cálculos equipo auditor.

En el cuadro anterior se evidenció que la Alcaldía incumplió lo dispuesto en los decretos que reglamentan el procedimiento de liquidación de viáticos, lo que conllevó a que se pagaran de más $397.011 y se reconociera de menos $4.715.125. Respecto a los $397.011 se concluye que se presentó una vulneración del principio de eficiencia, hecho que se constituye en un presunto hallazgo fiscal, el cual se le dará traslado a la Contraloría Auxiliar de Responsabilidad Fiscal, con el fin que dé inicio al respectivo proceso. Esta deficiencia (pagos de más y de menos) fue observada en el informe especial del

Viaje Viáticos

Fabián Zuluaga

García

Director

Técnico

005 del

6/02/20121,5 0 235.320 6.134.384 1.776 265 352.980 -117.660

La resolución autorizó un viaje el 27 y 28 de febrero a Campeche México y

en ésta se expresó que el Gobierno asumió los gastos de tiquetes aéreos y

hospedaje, por lo tanto se le debió reconocer el 50% (30% por alimentación

y el 20% de gastos complementarios) de 1.5 días en lugar del 50% de 1

día, presentándose un menor valor cancelado de $117.660.

Karen Correa

Zapata

Líder de

Programa

023 del

24/04/20120 152.758 0 4.560.875 N/A N/A N/A N/A

Esta resolución se expidió porque se le reconoció un valor adicional sobre

el tiquete a Bogotá de Karen Correa Zapata, quien tuvo que tomar otro

vuelo y debió cancelar un valor adicional de $152.758.

Sergio

Bustamante

Perez

Asesor019 del

23/04/20121,5 487.720 372.197 9.761.707 N/A 372.197 558.296 -186.099

La resolución autorizó viajar el 26 y 27 de abril a Bogotá a una reunión con

la Alta Consejería Presidencial y los representantes de Transparencia por

Colombia para tratar el tema del proceso de modernización. Se le dejó de

reconocer el 50% de la tarifa que le corresponde por haber pernoctado

fuera del lugar de trabajo.

Fabián Zuluaga

García

Director

Técnico

025 del

2/05/20121,5 346.823 286.306 6.134.384 N/A 286.306 429.459 -143.153

Se le autorizó al funcionario viajar a Bogotá el 26 y 27 de marzo por

invitación del BID al evento "Hacia una Agenda de Evaluación en Primera

Infancia en Colombia" (resolución de reconocimiento), evidenciándose que

se le reconoció de menos $143.153 producto del incumplimiento a lo

dispuesto en el los parágrafos 1 y 2 del artículo 2 del Decreto 1035.

Fabián Gustavo

Muñoz H.Conductor

037 del

22/06/20121,5 0 143.226 919.532 N/A 95.484 143.226 0

Se autorizó un viaje el 24 de junio a Sucre como apoyo en el

esquema de seguridad; sin embargo,El equipo auditor solicitó los

documentos que evidencien que el señor Alcalde efectivamente

viajó a esta ciudad, sin que hayan sido aportado.

Fabián Gustavo

Muñoz H.Conductor

042 del

4/07/20128 0 811.614 919.532 N/A 95.484 763.872 47.742

Se autorizó viajar del 23 de junio al 2 julio a Sucre como apoyo en

el esquema de seguridad (resolución de reconocimiento). El

equipo auditor solicitó los documentos que evidencien que el

señor Alcalde efectivamente viajó a esta ciudad, sin que hayan

sido aportado. La Administración se comprometió a reembolsar

este mayor valor cancelado.

Juan Camilo

Quintero Medina

Secretario

Privada

050 del

30/07/201211,5 0 8.382.442 9.761.707 1.791 390 8.033.173 349.269

Se autorizó un viaje del 4 al 11 de agosto a Londres para promover la

candidatura de los juegos olímpicos juveniles y del 11 al 15 de agosto a

Nairobi Kenya para presentar la candidatura de Medellín a la VII edición del

Foro Urbano Mundial del programa de las Naciones Unidas, observándose

que se canceló de más $349.269 (US 195) porque los viáticos se debieron

liquidar sobre 11.5 días en lugar de 12 como sucedió.

Aníbal Gaviria

CorreaAlcalde

043 del

10/07/20121,5 1.141.840 372.197 11.513.616 N/A 372.197 558.296 -186.099

Viajó el 4 de julio a Bogotá para reunión con el Presidente de la República y

con la Directiva de la Asociación de Ciudades Capitales. Se le reconoció de

menos $186.099 porque cuando se pernota el día de regreso se le cancela

el 50% de la tarifa. Resolución de reconocimiento.

Carlos Andres

Pérez Munera

Secretario

Evaluación

y Control

048 del

26/07/20121,5 0 372.197 9.761.707 N/A 372.197 558.296 -186.099

Se autorizó un viaje el 16 y 17 de julio a Santa Marta como delegado del

Alcalde para atender el tema de asociación de ciudades capitales,

observándose que se canceló de menos $186.099 producto de liquidar

erradamente este concepto, en virtud, a que en ningún caso de cancela el

100% de la tarifa porque sino pernocta se cancela el 50% y si lo hace el

100% por pernoctar y el 50% del día de regreso.

Aníbal Gaviria

CorreaAlcalde

052 del

2/08/20128,5 4.190.552 5.925.596 11.513.616 1.788 640 9.724.054 -3.798.458

Se autorizó un viaje del 4 al 12 de agosto a Londres para promover la

candidatura de Medellín como sede de los juegos olímpicos de la juventud,

observándose un menor valor cancelado de $3.798.458, producto de

liquidar los viáticos con base a la tarifa (US 390) del Decreto 0675 cuando

se debió aplicar la del Decreto 1035 del 31 de julio (US 640).

Ana Maria Ruíz

MejíaProfesional

062 del

17/08/20121 0 106.118 4.560.875 N/A 222.848 111.424 -5.306

Se autorizó un viaje el 22 de agosto a Bogotá a gestionar recursos ante el

BID relacionados con el proyecto de 4 nuevos centros de servicios a la

ciudadanía y se le reconoció de menos $5.306 porque se liquidaron los

viáticos con base en la tarifa del Decreto 0675 ($212.236) cuando le

aplicaba la contenida en el Decreto 1035 ($222.848).

Aníbal Gaviria

CorreaAlcalde

064 del

27/08/20121 390.500 186.098 11.513.616 N/A 556.698 278.349 -92.251

Se autorizó un viaje el 27 de agosto a Bogotá para reunión con la junta

directiva de la Asociación Colombiana de Ciudades Capitales y se le

reconoció de menos $92.251 porque se liquidaron los viáticos con base en

la tarifa del Decreto 675 ($372.597) cuando le aplicaba la contenida en el

Decreto 1035 ($556.698).

397.011

ObservacionesFuncionario CargoN°

Resolución

Liquidación

Equipo

Auditor

DiferenciaDías

Autorizados

Valor Autorizado Salario

Básico Año

2012

Se Reconoció de Menos Se Pago de Más4.715.125

Tasa de

Cambio

US$

Viáticos Diarios a

Liquidar Según

Decreto Vigente

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

10

año 2011 y la Administración propuso acciones correctivas calificadas con un avance del 100%; sin embargo, los resultados de esta auditoría demuestran que estas no fueron efectivas. Es necesario resaltar un pago de $556.698 por concepto de viáticos al Alcalde autorizado mediante la resolución 068 del 31 de agosto de 2012, porque se observó que en el considerando 4 de ésta se expresó que los organizadores del evento (VI Foro Urbano Mundial en Italia) cubrían todos los gastos del funcionario quedando pendiente los desplazamientos y viáticos de Medellín - Bogotá del 1 de septiembre (ida) y Bogotá - Medellín el 7 de septiembre (regreso), actuación que no tiene soporte legal porque en ningun aparte de los Decretos que ha expedido el Municipio de Medellín en esta materia permite cancelar viáticos por el 50% de la tarifa por traslados a ciudades para realizar conexiones con destinos internacionales atendiendo invitaciones de gobiernos u otros organismos. Mediante la resolución que autorizó viáticos a Fabián Gustavo Muñoz H (conductor) por $143.226 por un viaje el 24 de junio a Sucre, como apoyo en el esquema de seguridad del señor Alcalde, equipo auditor solicitó los documentos que evidencien que el señor Alcalde efectivamente viajó a esta ciudad, observándose que los mismos no fueron aportados, por lo tanto se hace necesario recordar que ante una solicitud realizada por esta Dependencia de Control Fiscal la Administración está en la obligación de atenderla de forma oportuna y completa, so pena de que se constituya en un elemento para iniciar un proceso sancionatorio en cumplimiento del artículo 101 de la Ley 42 de 1993. Secretaría General: Cuadro 2. Relación de menor valor reconocido en la General por viáticos (cifras en pesos)

Fuente: Documentos soportes de los viáticos, Decretos de liquidación 0675 de 2011 y 1035 de 2012, cálculos equipo auditor.

Salario

Básico Año

2012

Viaje Viáticos

Carlos Mario Gómez

Correa

Secretario

Privado

006 del

28/02/20121,5 570.923 372.197 9.761.707 372.197 558.296 -186.099

La resolución es de reconocimiento y autorizó el 28 y 29 de febrero viajar a Bogotá

para realizar acciones de seguimiento a los procesos judiciales radicados en esta

ciudad y en los cuales el Municipio de Medellín es parte. Se le reconoció un menor

valor de $186.099 al cancelar el 100% de la tarifa cuando le correspondía el 100%

de la tarifa por pernoctar más el 50% de esta el día de regreso.

Carlos Mario Gómez

Correa

Secretario

Privado

007 del

7/03/20121,5 624.280 372.197 9.761.707 372.197 558.296 -186.099

La resolución autorizó viajar el 8 y 9 de marzo a Bogotá para tratar tema de

modernización. Se le reconoció un menor valor de $186.099 al cancelar el 100% de

la tarifa cuando le correspondía el 100% de la tarifa por pernoctar más el 50% de

esta el día de regreso.

Segio Bustamante Asesor040 del

26/06/20121,5 0 372.197 9.761.707 372.197 558.296 -186.099

Viajó el 12 de junio a Bogotá a reuniones de trabajo del proceso de modernización

del Municipio de Medellín con la Corporación Transparencia por Colombia. Se le

reconoció un menor valor de $186.099 al cancelar el 100% de la tarifa cuando le

correspondía el 100% de la tarifa por pernoctar más el 50% de esta el día de

regreso.

Carlos Mario Gómez

Correa

Secretario

Privado

061 del

17/08/20121 0 186.098 9.761.707 472.718 236.359 -50.261

Viajó el 22 de agosto a Bogotá para gestionar recuros ante el BID relacionados con

el proyecto de 4 nuevos centros de servicios a la ciudadanía. Se le canceló de

menos $50.261 porque se tomó la tarifa del decreto 0675 cuando le correspondía

la del 1035.

-608.557Total

Viáticos Díarios

a Liquidar

Según Decreto

Vigente

Liquidación

Equipo

Auditor

Diferencia ObservacionesFuncionario CargoN°

Resolución

Diás

Autorizados

Valor Autorizado

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

11

En el cuadro precedente se evidenció el incumplimiento en la aplicación de los decretos que reglamentan el proceso de liquidación de los viáticos, que conllevó a que se reconociera de menos $608.558. Este Órgano de Control Fiscal requiere que se aporten documentos y soportes que al momento de la revisión de la carpeta no se encontraban debidamente archivados, estos son: Mediante la resolución 038 del 22 de junio de 2012 se autorizó (conductor) viáticos por viaje del 8 al 12 de junio a Sopetrán como apoyo en el esquema de seguridad del Señor Alcalde; sin embargo, no se encontró el certificado de comisión cumplida y el informe completo sobre el desempeño de la función encomendada, documentos necesarios que debió aportar al momento de legalizar estas cuantías; adicionalmente, equipo auditor solicitó los documentos que evidencien que el señor Alcalde efectivamente viajó a este municipio, observándose que los mismos no fueron aportados, por lo tanto se hace necesario recordar que ante una solicitud realizada por esta Dependencia de Control Fiscal la Administración está en la obligación de atenderla de forma oportuna y completa, so pena de que se constituya en un elemento para iniciar un proceso sancionatorio en cumplimiento del artículo 101 de la Ley 42 de 1993. Secretaría Privada: Cuadro 3. Inconsistencias en las liquidaciones de los viáticos de la Privada (cifras en pesos).

Fuente: carpeta viáticos y gastos de viaje de la Alcaldía, Decreto 0675 de 2011 y 1035 de 2012, cálculos equipo auditor.

En el cuadro anterior se evidenció el incumplimiento en la aplicación de los decretos que reglamentan el procedimiento de liquidación de los viáticos, que conllevó a que se pagara de más $843.510 y se reconociera de menos $18.753.

Salario

Básico Año

2012

Viaje Viáticos

Ana Dina Gutierrez

Cano

Profesional

Universitario

007 del

7/03/2012212032087 1 484.873 87.365 3.972.376 N/A 212.236 106.118 -18.753

Viajó el 8 de marzo a Bogotá a una reunión en la CNSC. Se le

reconoció de menos $18.753 porque se tomó como base para

liquidar los viáticos el salario del año 2011 ($3.721.892).

Juan Camilo Quintero

Medina

Secretario

Privado

009 del

3/05/2012212032087 5,5 0 4.118.681 9.761.707 1.760 390 3.775.200 343.481

Viajó del 8 al 13 de mayo a Praga en Checoslovaquia para asisitir al

XIX Congreso Mundial de Maratones para presentar la postulación

de la ciudad de Medellín como sede de una carrera internacional.

Se le reconoció de más $343.481 porque se incumplió lo dispuesto

en el Decreto 0675 de 2011. Tal como se mencionó en la respuesta

al informe preliminar (10/12/2012 radicado 201200548616) este

funcionario no pernoctó porque regreso el 13 de mayoa las 11:00

p.mn y por tanto no tenia derecho a que se le reconociera el 100%

de la tarifa.

Juan Camilo Quintero

Medina

Secretario

Privado

011 del

28/05/2012212032087 3,5 0 2.024.759 9.761.707 1.840 275 1.771.000 253.759

Viajó del 29 de mayo al 1 de junio a USA al Foro de Líderes

Gubernamentales en Washington. Se le reconoció de más

$253.759 porque se incumplió lo dispuesto en el Decreto 0675 de

2011. Tal como se mencionó en la respuesta al informe preliminar

(10/12/2012 radicado 201200548616) este funcionario no pernoctó

Juan Camilo Quintero

Medina

Secretario

Privado

014 del

27/06/2012212032087 4,5 0 2.462.694 9.761.707 1.791 275 2.216.424 246.270

Viajó del 27 de junio al 1 de julio a los Angeles para ultimar detalles

para la obtención de un gran evento de ciudad. Se le reconoció de

más $246.424 porque se incumplió lo dispuesto en el Decreto 0675

de 2011. Tal como se mencionó en la respuesta al informe

preliminar (10/12/2012 radicado 201200548616) este funcionario

no pernoctó porque regreso el 1 de julio a las 8:00 p.m y por tanto

no tenia derecho a que se le reconociera el 100% de la tarifa.

18.753 843.510Se Reconoció de Menos Se Canceló de Más

Tasa de

Cambio

US$

Viáticos Díarios a

Liquidar Según

Decreto Vigente

Liquidación

Equipo

Auditor

Diferencia ObservacionesFuncionario CargoN°

Resolución

Rubro

Presupuestal

al que se le

Imputo el

Gasto

Diás

Autorizados

Valor Autorizado

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

12

Respecto a los $843.510 se concluye que se presentó una vulneración del principio de eficiencia, hecho que se constituye en un presunto hallazgo fiscal, el cual se le dará traslado a la Contraloría Auxiliar de Responsabilidad Fiscal, con el fin que dé inicio al respectivo proceso. Este Órgano de Control Fiscal requirió a la Administración con el fin de explicar o soportar cual fue el gran evento de ciudad que originó un viaje del Secretario Privado (27 de junio al 1 de julio) a los Angeles (resolución 014 del 27 de junio, se liquidó viáticos $2.462.694), observándose que no se ofreció ninguna respuesta, por lo tanto se hace necesario recordar que ante una solicitud realizada por esta Dependencia de Control Fiscal la Administración está en la obligación de atenderla de forma oportuna y completa, so pena de que se constituya en un elemento para iniciar un proceso sancionatorio en cumplimiento del artículo 101 de la Ley 42 de 1993. Al revisar los pagos realizados con cargo a la posición presupuestal 212032087 -Viáticos y gastos de viaje de este centro gestor, se evidenció que se canceló $368.341 por concepto de almuerzos, los cuales no tienen ninguna relación con las erogaciones que se deben cargar a éste, la cuales están debidamente definidas en el Decreto 2141 del 15 de diciembre de 2011 por medio del cual se liquidó el presupuesto general del Municipio de Medellín de la vigencia 2012 (ver definición en las generalidades), con lo que se incumplió el principio presupuestal de especialización. Secretaría de Servicios Administrativos: en la resolución 0481 del 21 de marzo de 2012 la Secretaría de Servicios Administrativos autorizó viáticos por $1.036.822 a un funcionario del Municipio de Medellín para atender gastos de viaje y viáticos de un empleado del Departamento Administrativo de la Función Pública (DAFP) quien formará al Comité Técnico de Modernización en la metodología sobre la reforma del Estado, observándose que el 22 de marzo éste firmó una constancia donde expresó que recibió $436.800 por concepto de viáticos por haber estado en Medellín los días 21, 22 y 23 de marzo y tiquetes por $440.611, lo que conllevó a el 24 de abril se reintegraran $159.411 a favor del Municipio de Medellín. Adicionalmente, se evidenció que en el artículo 3 de la resolución se expresó que la erogación sería con cargo al artículo presupuestal 212032087 (viáticos y gastos de viaje – Agregado Funcionamiento); sin embargo, en la práctica se ejecutó con cargo al proyecto 080092 - Implantación Sistemas y Modelos Organizacional (registro presupuestal 6500002708 del 20 de marzo de 2012) que corresponde a inversión.

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

13

En la resolución 1345 del 27 de agosto de 2012 la Secretaría de Servicios Administrativos autorizó viáticos por $3.071.887 a un funcionario del Municipio de Medellín para atender gastos de viaje y viáticos de 2 empleados del DAFP que formarán al Comité Técnico de Modernización en la metodología sobre la reforma del Estado los días 27 al 31 de agosto, observándose que éstos el 30 de agosto presentaron 2 constancias, donde certifican que recibieron en total $2.629.949 por concepto de viáticos y transporte en la ciudad de Medellín. Adicionalmente, se evidenció 2 consignaciones realizadas por cada empleado del DAFP para pagar tiquetes por $133.728 y $308.210 (Bogota - Medellín) a nombre de INVERSA, para un total de $3.071.887 liquidado y pagado. Esta erogación se imputó al proyecto 080092 - Implantación Sistemas y Modelos Organizacional (registro presupuestal 6500002708 del 20 de marzo de 2012) que corresponde al agregado de inversión. Los hechos presentados en los párrafos anteriores demuestran que con recursos destinados a inversión se canceló un concepto que hace parte del agregado de funcionamiento con lo que se incumplió el principio presupuestal de especialización en el gasto público. Vale la pena aclarar, que a diferencia de lo sucedido en Evaluación y Control (proyecto 080024 – Transparencia Administrativa y Probidad) y en la Secretaría de Hacienda (proyecto 100129 – Mejoramiento y Consolidación de la Información Contable y Financiera) en donde se cargaron viáticos y gastos de viaje al agregado de inversión, porque tácitamente en el numeral 18. Programación físico financiera de las fichas EBI se expresó para el primero “Adquisición de tiquetes y gastos de viaje” por $1.723.301 (efectivamente gastado) y para el segundo Transporte, hospedaje, manutención para asesores, contratistas y personal de planta asignado al proyecto (viáticos) por $290.514, para el caso de Servicios Administrativos no se observó expresamente que esta erogación se haya tenido en la ficha EBI del proyecto (impresa por el equipo auditor el 26 de noviembre de 2012).

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

14

Cuadro 4. Inconsistencias en las liquidaciones de los viáticos de SSAA (cifras en pesos).

Fuente: carpeta viáticos y gastos de viaje de la Alcaldía, Decreto 0675 de 2011 y 1035 de 2012, cálculos equipo auditor.

Se presentaron errores en las liquidaciones de 4 funcionarios relacionados en el cuadro precedente como consecuencia de aplicar tarifas que no corresponden con lo reglamentado en la norma, de tal forma que se reconoció de menos $397.172. Este Órgano de Control Fiscal requirió que se soporte suficientemente los hechos que ocasionaron un reintegro por $1.280.281 (cuenta de cobro 230005094784 del 9 de julio) del empleado autorizado mediante resolución 0941 de 22 de junio de 2012, porque cuando se analizan los documentos que sustentan este gasto, no es posible determinar el origen de éste, hecho que coloca de manifiesto los riesgos en la disposición de los recursos, pues no existe evidencia que determine la obligación en la devolución (reintegro) y la cuantía, observándose que no se ofreció ninguna respuesta, por lo tanto se hace necesario recordar que ante una solicitud realizada por esta Dependencia de Control Fiscal la Administración está en la obligación de atenderla de forma oportuna y completa, so pena de que se constituya en un elemento para iniciar un proceso sancionatorio en cumplimiento del artículo 101 de la Ley 42 de 1993. En ninguno de los 5 reconocimientos que se realizaron a funcionarios con cargo a este centro gestor diligenció antes del viaje 2 documentos, estos son: oficio dirigido al ordenador del gasto justificando el inicio del procedimiento de viáticos y/o gastos de viaje de manera excepcional con su visto bueno y la solicitud radicada de comisión de servicios ante la Secretaría de Servicios Administrativos, con lo que se incumplió el procedimiento establecido en el decreto que reglamentó esta materia.

Viaje Viáticos

Vera Cristina

Ramirez Lopez

Secretaría Servicios

Administrativos

135 de

10/02/2012212032087 1 547.223 75.000 9.761.707 372.197 186.099 -111.099

Viajó a Bogotá el 2 de febrero para atender una misión

oficial en el DAFP y se le liquidó de menos $111.099,

porque no se le aplicó la tarifa contenida en el Decreto

0675 de 2011. RESOLUCIÓN DE RECONICIMIENTO

Carlos Mauricio

Hernandez

Arboleda

Director Técnico940 de

22/06/2012212032087 1,5 0 429.459 9.761.707 372.197 558.296 -128.837

Viajó a Bogotá el 12 de junio para atender Proceso de

Modernización del Municipio de Medellín en la

Corporación Transparencia por Colombia, se le liquidó de

menos $128.837, porque no se le aplicó la tarifa

contenida en el Decreto 0675 de 2011. RESOLUCIÓN DE

RECONICIMIENTO

Carlos Mauricio

Hernandez

Arboleda

Director Técnico516 de

27/03/2012212032087 1 564.903 121.113 9.761.707 372.197 186.099 -64.986

Viajó a Bogotá el 9 de marzo para atender reunión el

DAFP, se le liquidó de menos $64,986 porque no se le

aplicó la tarifa contenida en el Decreto 0675 de 2011.

ADEMAS LA RESOLUCIÓN DE RECONOCIMIENTO

EXPRESÓ UN VALOR GLOBAL DE $686.016, DONDE NO

ES POSIBLE OBSERVAR QUE PARTE CORRESPONDIÓ A

VIÁTICOS Y CUANTO A GASTOS DE VIAJE, EL EQUIPO

AUDITOR LO DEDUJO PORQUE SE ADJUNTO LA

FACTURA DE LOS COSTOS DE VIAJE.

Vera Cristina

Ramirez López

Secretaría Servicios

Administrativos

1288 del

21/08/2012212032087 1 0 186.099 9.761.707 556.698 278.349 -92.250

Se autorizó viajar el 22 de agosto a Bogotá para asisitir a

una cita en CNSC. Se le reconoció de menos $92.250

porque se liquido con base en la tarifa del Decreto 0675

($386.197) cuando se debio aplicar la del Decreto 1035

($556.698)

397.172

ObservacionesFuncionario CargoN°

Resolución

Rubro

Presupuestal

al que se le

Imputo el

Gasto

Diás

Autorizados

Valor Autorizado Salario

Básico Año

2012

Viáticos Díarios a

Liquidar Según

Decreto Vigente

Se Reconoció de Menos

Liquidación

Equipo AuditorDiferencia

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

15

En conclusión, de las 6 secretarias evaluadas en la muestra de auditoría se presentaron pagos de más en 2 (Alcaldía $397.011 y en la Privada $843.510) por $1.240.521, los cuales la Administración debe emprender las acciones correctivas tendientes a recuperar esta cuantía. Adicionalmente; no obstante, la tarifa establecida a nivel nacional y territorial expresa que se podrá liquidar “Hasta” un monto determinado acorde al salario, en la práctica se toma la máxima permitida, pero producto de la carencia de criterios, liquidar viáticos con base a salarios y tarifas desactualizados, causó que se pagara de menos $5.739.607 (Alcaldía $4.715.125, General $608.557, Privada $18.753 y Servicios Administrativos $397.172) a los funcionarios comisionados, hecho que va en contra de los intereses económicos de éstos.

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

16

2.2 LÍNEA SEGUIMIENTO PLAN DE MEJORAMIENTO Cuadro 5. Seguimiento plan de mejoramiento Informe Especial año 2011.

Fecha de

Inicio

Fecha de

Terminación

Expedición de circular, recordando la

obligatoriedad del cumplimiento de la norma

que se encuentra vigente (Decreto

675/11).

Expedición de

Circular

Enero 4 de

2012

Febrero 4 de

2012

Se expidió la circular 004 del 6/02/2012 cuyo

asunto fue obligatoriedad de cumplimiento del

Decreto Municipal N° 0675 de 2011 por medio del

cual se fijan las escalas y se establecen

procedimientos en materia de viáticos en el

Municipio de Medellín.

Socializar la circular con todos los

ordenadores del gasto en el Concejo de

Gobierno y enviarla vía correo electrónico

a todos los servidores del municipio de

Medellín

Publicación de

la circular y

socialización

en un Consejo

de Gobierno

Febrero 1 de

2012

Febrero 15 de

2012 El 15 de febrero de 2012 a las 12:14 p.m se

envió correo masivo con la circular 004 del

6/02/2012.

Expedición de circular recordando la

obligatoriedad del cumplimiento de la norma

que se encuentra vigente (Decreto

675/11).

Expedición de

Circular

Enero 4 de

2012

Febrero 4 de

2012

Se expidió la circular 004 del 6/02/2012 cuyo

asunto fue obligatoriedad de cumplimiento del

Decreto Municipal N° 0675 de 2011 por medio del

cual se fijan las escalas y se establecen

procedimientos en materia de viáticos en el

Municipio de Medellín.

Socializar la circular con todos los

ordenadores del gasto en el Concejo de

Gobierno y enviarla vía correo electrónico

a todos los servidores del municipio de

Medellín

Publicación de

la circular y

socialización

en un Consejo

de Gobierno

Febrero 1 de

2012

Febrero 15 de

2012 El 15 de febrero de 2012 a las 12:14 p.m se

envió correo masivo con la circular 004 del

6/02/2012.

Expedición de un nuevo decreto municipal,

ajustado al nacional que se expida en 2012

sobre viáticos y gastos de viaje, ampliando

el término a más de 5 días hábiles con el

ánimo de que sea posible cumplirlo

Expedición de

Decreto

ajustado

Marzo 1 de

2012

Abril 30 de

2012En el numeral 4.2 Legalización del artíuclo 4

Trámite ante Tesorería del Dexcreto 1035 del

31/06/2012 quedó estipulado que el funcionario

disponde de 8 días hábiles una vez termine la

comisión para el proceso de legalización.

Expedición de circular recordando la

obligatoriedad del cumplimiento de la norma

que se encuentra vigente (Decreto

675/11).

Expedición de

Circular

Enero 4 de

2012

Febrero 4 de

2012

100%

Se expidió la circular 004 del 6/02/2012 cuyo

asunto fue obligatoriedad de cumplimiento del

Decreto Municipal N° 0675 de 2011 por medio del

cual se fijan las escalas y se establecen

procedimientos en materia de viáticos en el

Municipio de Medellín.

Una vez expedido el decreto ajustado, se

realizará capacitación a los Servidores que

tramitan los viáticos para que tengan

claridad en el proceso y hagan firmar este

documento

Realizar

jornada de

capacitación

Mayo 1 de

2012

Junio 30 de

2012

75%

Mediante oficio del 15 de noviembre de 2012

(radicado 201200006075) esta dependencia

solicitó las evidencias de cumplimiento de la

acción correctiva, sin que se hayan aportado

los soportes. En respuesta al informe preliminar

(10 de diciembre - radicado 201200548616) se

aportó el certif icado de asistencia de

funcionarios de 12 dependencias de 16 que

conforman el Municipio de Medellín, lo que

soporta la calif icación otorgada.

Expedición de circular recordando la

obligatoriedad del cumplimiento de la norma

que se encuentra vigente (Decreto

675/11).

Expedición de

Circular

Enero 4 de

2012

Febrero 4 de

2012

Se expidió la circular 004 del 6/02/2012 cuyo

asunto fue obligatoriedad de cumplimiento del

Decreto Municipal N° 0675 de 2011 por medio del

cual se fijan las escalas y se establecen

procedimientos en materia de viáticos en el

Municipio de Medellín.

Expedición de un nuevo decreto, ajustado

al nacional que se expida en el 2012 sobre

viáticos y gastos de viaje, definiendo con

énfasis el responsable de custodiar los

documentos que se generen en el proceso

de solicitud y legalización de viáticos y

gastos de viaje.

Expedición de

Decreto

Marzo 1 de

2012

Abril 30 de

2012En el parágrafo 1 del artículo 4 Trámite ante

Tesorería del Decreto 1035 del 31/06/2012 se

dispuso que todos los documentos aportados

quedarán en custodia de Tesorería.

Una vez expedido el decreto ajustado, se

realizará capacitación a los Servidores que

tramitan los viáticos para que tengan

claridad en el proceso

Programar

jornada de

capacitación

Mayo 1 de

2012

Junio 30 de

2012

75%

Mediante oficio del 15 de noviembre de 2012

(radicado 201200006075) esta dependencia

solicitó las evidencias de cumplimiento de la

acción correctiva, sin que se hayan aportado

los soportes. En respuesta al informe preliminar

(10 de diciembre - radicado 201200548616) se

aportó el certif icado de asistencia de

funcionarios de 12 dependencias de 16 que

conforman el Municipio de Medellín, lo que

soporta la calif icación otorgada.

5

Si bien en el numeral 2 "Liquidación" del artículo 2

"Etapas y criterios para el reconocimiento de

viáticos" del Decreto 675 de 2011 establece que:

"… En la resolución de aprobación de comisión se

dejará constancia de la persona o entidad que

sufragarán los gastos y/o viáticos”, en el acto

administrativo que autoriza y liquida este gasto no

se deja expresa esta constancia de este hecho.

Estandarizar el formato de resolución de

aprobación de la comisión y del acto

admtvo que autoriza y liquida los gastos de

viaje y viáticos.

Estandarizar

los actos

administrativos

Enero 4 de

2012

Abril 30 de

2012

0%

Mediante oficio del 15 de noviembre de 2012

radicado 201200006075 esta dependencia

solicitó las evidencias de cumplimiento de la

acción correctiva, sin que se hayan aportado,

por lo tanto se concluye que no se cumplió con

ésta.

100%

100%

Deficiencia

NºDescripción del Hallazgo y/o Deficiencia Acción de Mejoramiento / Correctiva

1

2

3

En términos generales se observó incumplimiento

de la obligación de diligenciar y firmar el formulario

de autorización de deducción por nómina de

viáticos no legalizados, como requisito

indispensable para autorizar el desembolso.

Observaciones

4

Descripción

de la Meta

En las 6 secretarias del Municipio de Medellín

auditadas, se presentó incumplimiento del numeral

1 del artículo 2 de los Decretos 980 del 4 de junio

de 2010 y 675 del 13 de abril de 2011 que hace

referencia a la etapa de solicitud del trámite de

avance y dispone que: “Con antelación no inferior

a 5 días hábiles, el Ordenador del Gasto solicitará

al Analista Presupuestal el trámite de viáticos”.

Nivel de

Cumplimiento

%

En algunas secretarías no se legalizan los gastos

de viáticos dentro de los 5 días siguientes de

cumplida la comisión y no todos los funcionarios

anexan los documentos soporte de esta

erogación (informe escrito, relación de gastos,

entre otros) .

100%

En algunas secretarías auditadas, el formato de

autorización de deducción por nómina de viáticos

no legalizados quedó en custodia del funcionario

responsable del manejo de los viáticos, en lugar

de Tesorería, dependencia responsable de ejercer

este control.

Plazo (Semanas)

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

17

Continuación cuadro 5. Seguimiento plan de mejoramiento Informe Especial año 2011.

Fecha de

Inicio

Fecha de

Terminación

6

En algunos casos (premura del viaje), los viáticos

se toman como un reconocimiento, procedimiento

que; no obstante, estarse aplicando, carece de un

sustento legal o directriz que lo soporte. Con esta

actuación el Ente Central está haciéndole un

esguince a la normatividad que en materia de

viáticos ha expedido el gobierno central y local.

Expedición de circular solicitando la no

aplicación de este procedimiento

precisando las excepciones que el

proceso requiera

Expedición de

Circular

Enero 4 de

2012

Febrero 4 de

2012

100%

En el numeral 8 de la circular 004 del 6/02/2012

quedó expresamente la prohibición de realizar

reconocimientos de manera permanente.

Expedición de circular aclarando que la

resolución debe expresar el valor en

dólares y la tasa de cambio con el f in de

determinar el valor correcto a entregar.

Expedición de

Circular

Enero 4 de

2012

Febrero 4 de

2012

En el numeral 6 de la circular 004 del 6/02/2012

quedó como obligación que en la resolución de

autorización de viáticos se exprese tácitamente

la tasa de cambio con la que se liquidó este

concepto.

Expedición de un nuevo decreto, ajustado

al nacional que se expida en 2012 sobre

viáticos y gastos de viaje, en el que se

exprese la necesidad de colocar el valor

en dólares y la tasa de cambio para poder

desembolsar.

Expedición de

Decreto

ajustado

Marzo 1 de

2012

Abril 30 de

2012En el artículo 8 Escala de viáticos al exterior se

dispuso que en la resolución de liquidación se

debía expresar la tasa de cambio.

Expedición de circular aclarando que los

funcionarios responsables y encargados

de liquidar los gastos de viáticos en cada

Secretaría, son los logísticos de

contratación.

Expedición de

Circular

Enero 4 de

2012

Febrero 4 de

2012En la parte final de la circular 4 donde se vuelve

a numerar de 1 a 3, en este último (3) se

expreso como meta designar un responsable en

cada dependencia del trámite de los viáticos.

Expedición de un nuevo decreto, ajustado

al nacional que se expida en el 2012 sobre

viáticos y gastos de viaje, en el que se

determine claramente que el servidor

encargado de liquidar los viáticos, en cada

secretaría, es el logístico de contratación.

Expedición de

Decreto

ajustado

Marzo 1 de

2012

Abril 30 de

2012En el parágrafo 1 del artículo 1 Solicitud de

viáticos y gastos de viajete del Decreto 1035 del

31/06/2012 se dispuso que el ordenador del

gasto mediante oficio designara un funcionario

que apoye el trámite de viáticos quien debe

tener conocimientos en SAP.

Capacitación a los servidores encargados

en cada secretaría del procedimiento para

liquidar los viáticos

Programar

jornada de

capacitación

Mayo 1 de

2012

Junio 30 de

2012

75%

Mediante oficio del 15 de noviembre de 2012

(radicado 201200006075) esta dependencia

solicitó las evidencias de cumplimiento de la

acción correctiva, sin que se hayan aportado

los soportes. En respuesta al informe preliminar

(10 de diciembre - radicado 201200548616) se

aportó el certif icado de asistencia de

funcionarios de 12 dependencias de 16 que

conforman el Municipio de Medellín, lo que

soporta la calif icación otorgada.

9

Con respecto a la liquidación de las tarifas de

viáticos, en términos generales esta Contraloría

Auxiliar concluye que en el Municipio de Medellín

existen diferencias en los criterios utilizados por

los responsables de liquidar los viáticos, cuyos

argumentos se basan en la “discrecionalidad del

ordenador del gasto”, que originaron pagos de

menos o más favoreciendo o en contra del

funcionario y por ende del Ente Central.

Expedición de un nuevo decreto, ajustado

al nacional que se expida en el 2012 sobre

viáticos y gastos de viaje aclarando que sí

hay criterios para liquidar los viáticos y

gastos de viaje

Expedición de

Decreto

Marzo 1 de

2012

Abril 30 de

2012

100%

En el artículo 2 Liquidación y trámite

presupuestal de viáticos y gastos de viaje con

sus 4 páragrafos se establecieron los criterios

de liquidación de los viáticos.

10

La cuantía autorizada en La Resolución 003 del 15

de febrero de 2011 (Evaluación y Control) es

incoherente frente al tiempo; sin embargo, tal

como se evidenció, esta situación obedeció a una

imprecisión en el contenido del acto administrativo

y la liquidación estuvo correcta .

Expedición de Circular en la que se aclare

que en el acto que liquide los Viáticos y

Gastos de Viaje, debe quedar claramente

contemplada la coherencia que se debe

manejar entre el tiempo y el valor a

cancelar al servidor.

Expedición de

Circular

Enero 4 de

2012

Febrero 4 de

2012

100%

En el numeral 2 de la circular 4 se recordó la

necesidad de que exista coherencia entre el

valor pagado y el tiempo de la comisión, para

evitar mayores o menores valores pagados.

11

En la resolución 005 del 7 de abril (Evaluación y

Control) se presentó un pago de más por $50.241,

en virtud a que se debió cancelar el 20% (políticas

emitidas por el Secretario de Hacienda el 9 se

septiembre de 2009) de la tarifa US$275 (México)

para cubrir los gastos complementarios entre el 17

y 20 de abril (US$275 * 3.5 días * 20% = US$193)

a una TRM del 7 de abril (día que se le entregó los

recursos al funcionario - SAP) de $1.826,97

resulta un valor de $351.692 en lugar de

$401.933, incumpliéndose lo dispuesto en el

numeral 2 del artículo 2 del Decreto 0980 del 4 de

junio de 2010 y se vulneró el principio de la

gestión f iscal de eficiencia en esta cuantía.

Expedición de Circular en la que se aclare

que en el acto que liquide los Viáticos y

Gastos de Viaje, debe quedar claramente

contemplada la coherencia que se debe

manejar entre el tiempo y el valor a

cancelar al servidor.

Expedición de

Circular

Enero 4 de

2012

Febrero 4 de

2012

100%

En el numeral 2 de la circular 4 se recordó la

necesidad de que exista coherencia entre el

valor pagado y el tiempo de la comisión, para

evitar mayores o menores valores pagados.

12

En las resoluciones 003 del 30 de agosto y 005

del 05 de octubre (Secretaria Privada), se

especif icó un cargo del funcionario que no

corresponde con el establecido por el Municipio de

Medellín (jefe de protocolo y relaciones públicas y

jefe de prensa), incumpliéndose el artículo 6 del

Decreto 481 del 22 de abril de 1996.

Expedición de Circular en la que se aclare

que en el acto que liquide los Viáticos y

Gastos de Viaje, debe quedar

expresamente el cargo de planta que el

Servidor ocupa en el Municipio al momento

de viaticar.

Expedición de

Circular

Enero 4 de

2012

Febrero 4 de

2012

100%

En el numeral 3 de la circular 4 se recordó que

en la resolución debe quedar expresamente

definido el cargo del funcionario de acuerdo a la

planta existente en el Municipio de Medellín, en

virtud a que el valor a pagar esta directamente

relacionado con éste.

Descripción del Hallazgo y/o Deficiencia Acción de Mejoramiento / Correctiva Descripción

de la Meta

Plazo (Semanas)Nivel de

Cumplimiento

%

Observaciones

En algunas resoluciones no se expresó el valor en

dólares y la tasa de cambio, información

necesaria para determinar el valor correcto a

cancelar en el momento de una revisión y control

de esta erogación.

Deficiencia

Nº

100%

100%

7

8

En algunas dependencias seleccionadas en la

muestra de auditoría, se presentó dif icultad en

determinar el funcionario responsable y

encargado de liquidar los gastos de viáticos, al no

existir una comunicación que notif ique la

responsabilidad.

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

18

Continuación cuadro 5. Seguimiento plan de mejoramiento Informe Especial año 2011.

Fuente: Decretos y circulares, cálculos equipo auditor.

Fecha de

Inicio

Fecha de

Terminación

13

La Resolución 004 del 3 de octubre de 2011

(Secretaría Privada) autorizó $422.960 para cubrir

gastos de viaje ; no obstante, esta dependencia

transfirió $8 millones a la Secretaría de Servicios

Administrativos, con el f in de darle cumplimiento al

objeto del contrato marco 4600033723, de los

cuales a agosto se había ejecutado el 7%

(581.768), situación que claramente indica que

habían recursos disponibles que cubrieran lo

autorizado por concepto de gastos viaje,

presentándose un presunta vulneración del

principio de eficiencia en esta cuantía.

Expedición de decreto ajustado al que

expida el Gobierno Nacional en el 2012,

que deberá prever la regulación específ ica

en relación a los servidores que tengan

algún tipo de desplazamiento y lo hagan sin

tener presente el contrato marco vigente

para tal f in. Que en caso de hacerlo por

fuera del mismo, el respectivo servidor,

deberá cubrir el valor de los mismos por

cuenta propia a excepción del Señor

Alcalde.

Expedición de

Decreto

ajustado

Marzo 1 de

2012

Abril 30 de

2012

100%

En el artículo 3 Tiquetes y en sus páragrafos 1 y

2 se determinó el procedimiento para solicitar

los tiquetes aéreos, el plazo para trasladar los

recursos para el contrato marco y se exceptúo

al Alcalde (contrato marco tiquetes).

Estandarizar el formato de resolución de

aprobación de la comisión y del acto

administrativo que autoriza y liquida el

gasto

Formatos

estandarizados

Enero 4 de

2012

Abril 30 de

2012

0%

Mediante oficio del 15 de noviembre de 2012

radicado 201200006075 esta dependencia

solicitó las evidencias de cumplimiento de la

acción correctiva, sin que se hayan aportado,

por lo tanto se concluye que no se cumplió con

ésta.

Expedición de Circular en la que se debe

informar sobre el cumplimiento de los

formatos establecidos para la expedición

de las resoluciones de viáticos y de los

oficios de solicitud de los mismos.

Circular

aclaratoria

Enero 4 de

2012

Febrero 4 de

2012

100%

En la parte final de la circular 4 donde se vuelve

a numerar de 1 a 3, en el 2 se expreso como

meta estandarizar los formatos para autorizar

y/o reconocimiento, liquidación y legalización de

viáticos y/o tiquetes.

15

No obstante, existir el contrato marco 4600033723

con Inversiones Aéreas INVERSA S.A.S (Nit

860.034.917-5) con el objeto de suministrar los

pasajes aéreos nacionales e internacionales

(inicio el 10 de mayo de 2011) y en el cual la

Alcaldía aportó $15 millones, se registraron gastos

de viaje por $13.864.979 que no fueron cubiertos

por éste, presentándose un presunta vulneración

del principio de eficiencia en esta cuantía. Los

pagos por concepto de gastos de viaje no

cubiertos con el contrato marco fueron los que se

autorizaron en las siguientes resoluciones: 044

del 25 de mayo ($698.963), 046 del 1 de junio

($5.834.580), 045 del 31 de mayo ($518.288), 055

del 13 de julio ($334.723), 056 del 13 de julio

($3.637.450) 057 del 14 de julio ($386.000), 060

del 26 de julio ($534.438), 061 del 1 de agosto

($560.200), 062 del 4 de agosto (704.614) y 065

del 24 de agosto ($655.723).

Expedición de decreto ajustado al Nacional

que se expida en el año 2012 sobre

viáticos y gastos de viaje, en el que deberá

preverse una regulación especial para los

viajes de la persona del Señor Alcalde, en

relación a la autoridad y dignidad del cargo.

Expedir

decreto

ajustado

Enero 4 de

2012

Abril 30 de

2012

100%

En el párragrafo 2 del artículo 4 del Decreto

1035 se dispuso que el Alcalde se le podrán

liquidar viáticos; no obstante, tenga partidas

pendientes de legarlizar; además, en el

páragrafo 2 del artículo 3 se exceptúo al Alcalde

del contrato marco de tiquetes aéreos, en el

capitulo II se dispuso el procedimiento para el

reconocimiento de viáticos cuando

excepcionalmente primero se viaje y luego se

cancelen los viáticos y en el artículo 9 se

determinó los viáticos del Alcalde.

16

En la resolución 086 (Secretaría de Hacienda) se

presentó un pago de más por $44.497, en virtud a

que se debió cancelar el 20% (políticas emitidas

por el Secretario de Hacienda el 9 se septiembre

de 2009) de la tarifa US$250 (Chile) para cubrir

los gastos complementarios entre el 27 de agosto

al 4 de septiembre (US$250 * 8.5 días * 20% =

US$425) a una TRM de $1.779,86 resulta un valor

de $756.441 en lugar de $800.937,

incumpliéndose lo dispuesto en el numeral 2 del

artículo 2 del Decreto 0675 de 2011 y se vulneró

el principio de la gestión f iscal de eficiencia.

Capacitación a los servidores encargados

en cada secretaría del procedimiento para

liquidar los viáticos

Expedición de

Circular

Enero 4 de

2012

Febrero 4 de

2012

100%

En el numeral 2 de la circular 4 se recordó la

necesidad de que exista coherencia entre el

valor pagado y el tiempo de la comisión, para

evitar mayores o menores valores pagados.

17

En la resolución 1680 (Servicios Administrativos),

se presentó un pago de más por $538.407, en

virtud a que se debió cancelar el 20% (políticas

emitidas por el Secretario de Hacienda el 9 se

septiembre de 2009) de la tarifa US$275 (Chile)

para cubrir los gastos complementarios entre el 27

de agosto al 4 de septiembre (US$275 * 8.5 días *

20% = US$468) a una TRM de $1.779,86 resulta

un valor de $756.085 en lugar de $1.370.492,

incumpliéndose lo dispuesto en el numeral 2 del

artículo 2 del Decreto 0675 del 4 de junio de 2010

y se vulneró el principio de la gestión fiscal de

eficiencia.

Expedición de Circular en la que se aclare

que en el acto que liquide los Viáticos y

Gastos de Viaje, debe quedar claramente

contemplada la coherencia que se debe

manejar entre el tiempo y el valor a

cancelar al servidor.

Expedición de

Circular

Enero 4 de

2012

Febrero 4 de

2012

100%

En el numeral 2 de la circular 4 se recordó la

necesidad de que exista coherencia entre el

valor pagado y el tiempo de la comisión, para

evitar mayores o menores valores pagados.

18

En la resolución 1681 (Servicios Administrativos)

se presentó un pago de más por $518.651, en

virtud a que se debió cancelar el 20% (políticas

emitidas por el Secretario de Hacienda el 9 se

septiembre de 2009) de la tarifa US$265 (Chile)

para cubrir los gastos complementarios entre el 27

de agosto al 4 de septiembre (US$265 * 8.5 días *

20% = US$450) a una TRM de $1.779,86 resulta

un valor de $801.827 en lugar de $1. 320.656,

incumpliéndose lo dispuesto en el numeral 2 del

artículo 2 del Decreto 0675 de 2011 y se vulneró

el principio de la gestión f iscal de eficiencia.

Expedición de Circular en la que se aclare

que en el acto que liquide los Viáticos y

Gastos de Viaje, debe quedar claramente

contemplada la coherencia que se debe

manejar entre el tiempo y el valor a

cancelar al servidor.

Expedición de

Circular

Enero 4 de

2012

Febrero 4 de

2012

100%

En el numeral 2 de la circular 4 se recordó la

necesidad de que exista coherencia entre el

valor pagado y el tiempo de la comisión, para

evitar mayores o menores valores pagados.

88%

ObservacionesDeficiencia

NºDescripción del Hallazgo y/o Deficiencia Acción de Mejoramiento / Correctiva

Descripción

de la Meta

Plazo (Semanas) Nivel de

Cumplimiento

%

Promedio nivel de cumplimiento

En la resolución 019 del 16 de febrero de 2011 se

aprobó viáticos por $277.508 para una comisión el

21 de febrero (Alcaldía); sin embargo, el acto

administrativo no da cuenta de lo autorizado

(comisión de dos días, el 21 y 22 de febrero, para

asistir al foro de la primera infancia y al Banco de

la República).

14

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

19

La Administración Municipal, en promedio cumplió en un 88% las acciones correctivas suscritas en el plan de mejoramiento producto de las deficiencias observadas en el informe especial del año 2011. Tal como se evidenció en apartes del informe, éstas no fueron efectivas, pues en ellas básicamente se planteó expedir una circular recordando los procedimientos que se deben aplicar en los viáticos y gastos de viaje, un decreto que ajustó y dio elementos para precisar y mejorar el procedimiento; además, de estandarizar las resoluciones de comisión y autorización (cumplimiento 0%), capacitar a los responsables de apoyar el trámite de este gasto (cumplimiento 75%), observándose que en la práctica no se dio una efectiva aplicación a la circular y el decreto, porque al igual que en el año 2011 se presentaron liquidaciones de más que afectan negativamente las arcas municipales y de menos que van en contra de los intereses de los empleados; así mismo, se incumplió con el aporte de requisitos y documentos, autorizaciones, legalizaciones, entre otros. Vale la pena resaltar que esta Contraloría Auxiliar calificó con 0% el avance de cumplimiento de la acción correctiva referida a los formatos que se debieron estandarizar para la resolución de aprobación de la comisión y la que autoriza y liquida los gastos de viaje y viáticos (acciones correctivas suscritas para subsanar las deficiencias 5 y 14, con fecha de realización entre el 4 de enero y el 30 de abril de 2012), en virtud a que no fueron aportadas las evidencias que demuestran su cumplimiento, las cuales fueron solicitadas por este Órgano de Control Fiscal el 15 de noviembre de 2012 (radicado 201200006075) a los responsables de su ejecución (Secretario General y de Servicios Administrativos), observándose que no se ofreció ninguna respuesta, por lo tanto se hace necesario recordar que ante una solicitud realizada por esta Dependencia de Control Fiscal la Administración está en la obligación de atenderla de forma oportuna y completa, so pena de que se constituya en un elemento para iniciar un proceso sancionatorio en cumplimiento del artículo 101 de la Ley 42 de 1993.

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

20

3. PRONUNCIAMIENTO FISCAL La Contraloría General de Medellín luego de evaluar las operaciones registradas por el Municipio de Medellín respecto al procedimiento de viáticos y gastos de viaje; además, del seguimiento al plan de mejoramiento (Informe Especial del año 2011), emite el siguiente pronunciamiento sobre el cumplimiento de los principios de gestión fiscal. De las 6 secretarias evaluadas en la muestra de auditoría se presentaron pagos de más en 2 (Alcaldía $397.011 y la Privada $843.510) por $1.240.521, hecho que vulneró el principio de eficiencia y se constituye en un presunto hallazgo fiscal, el cual se le dará traslado a la Contraloría Auxiliar de Responsabilidad Fiscal, con el fin que dé inicio al respectivo proceso. Adicionalmente; no obstante, la tarifa establecida a nivel nacional y territorial expresa que se podrá liquidar “Hasta” un monto determinado acorde al salario, en la práctica se toma la máxima permitida, pero producto de la carencia de criterios, liquidar viáticos con base a salarios y tarifas desactualizados, causó que se pagara de menos $5.739.607 (Alcaldía $4.715.125, General $608.557, Privada $18.753 y Servicios Administrativos $397.172) a los funcionarios comisionados, hecho que va en contra de los intereses económicos de éstos. En la Secretaría de Servicios Administrativos se cargó $3.949.298 por concepto de viáticos y gastos de viaje al agregado de inversión (proyecto 080092 - Implantación Sistemas y Modelos Organizacional) cuando este gasto corresponde a funcionamiento (resoluciones 0481 del 21 de marzo y 1345 del 27 de agosto de 2012), tal como lo definió el Decreto 2141 del 15 de diciembre de 2011 por medio del cual se liquidó el presupuesto general del Municipio de Medellín de la vigencia 2012, hecho que vulneró el principio de especialización del gasto público. En el Municipio de Medellín existe en la teoría las herramientas para mejorar y controlar el procedimiento (Decretos y circulares), a fin de que éste sea eficiente y eficaz; sin embargo, en la práctica no se aplica con la rigurosidad que se requiere, porque aunque se tenga reglamentado la autorización, liquidación, legalización de los viáticos y gastos de viaje en la ejecución no se aplican los controles que se establecieron para evitar los riesgos en la administración y disposición de los recursos, por cuanto se evidenció, entre otras situaciones, que: el comisionado no firmó o lo hizo posterior al viaje el formato de deducción de nómina en caso de no legalizar las partidas entregadas, no se están legalizando los viáticos dentro del tiempo establecido, no se comunicó oportunamente al responsable de apoyar el

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

21

procedimiento de viáticos en cada centro gestor, el reconocimiento de los viáticos se planteó para que fuera la excepción; sin embargo, su práctica fue recurrente y los requisitos previos a éste no se surtieron (dirigir un oficio al ordenador del gasto justificando el inicio del procedimiento de viáticos y/o gastos de viaje de manera excepcional con su visto bueno y la solicitud radicada de comisión de servicios ante la Secretaría de Servicios Administrativos), entre otros. A manera de reflexión, es preciso expresar que en el Decreto 1035 de 2012 se exoneró a los Secretarios de Despacho, Director Administrativo de Planeación y Alcalde de presentar informe de comisión cumplida, certificado de asistencia o constancia de aprobación de estudios, cuando el 95% de los viajes los realizan estos funcionarios. Se carece de un archivo adecuado y completo que permita verificar los documentos que respaldan y soportan las erogaciones surtidas en los pagos de los viáticos y gastos de viaje, lo que conllevo a que fuera necesario que esta Contraloría Auxiliar solicitara información necesaria para evaluar, concluir y revisar la adecuada disposición de los recursos públicos. Esta Contraloría Auxiliar evidenció que se realizaron prácticas que no estuvieron soportados en la normatividad que reglamentó este gasto (ver evaluación de la resolución 068 del 31 de agosto de 2012, Alcaldía) en el Municipio de Medellín. Con respecto al seguimiento que realizó este Ente de Control Fiscal al cumplimiento de las acciones correctivas del plan de mejoramiento suscrito en virtud de las deficiencias observadas en el Informe Especial del año 2011, se evidenció que la Administración Municipal en promedio obtuvo un 88%, observándose que éstas no fueron efectivas, porque en la práctica no se dio aplicación a lo expedido en esta materia y al igual que en el año 2011 se presentaron liquidaciones de más que afectan negativamente las arcas municipales y de menos que van en contra de los intereses de los empleados; así mismo, se incumplió con el aporte de requisitos y documentos, autorizaciones, legalizaciones, entre otros Vale la pena resaltar que esta Contraloría Auxiliar calificó con 0% el avance de cumplimiento de la acción correctiva referida a los formatos que se debieron estandarizar para la resolución de aprobación de la comisión y la que autoriza y liquida los gastos de viaje y viáticos (acciones correctivas suscritas para subsanar las deficiencias 5 y 14, con fecha de realización entre el 4 de enero y el 30 de abril de 2012), en virtud a que no fueron aportadas las evidencias que demuestran su cumplimiento, las cuales fueron solicitadas por este Órgano de Control Fiscal el 15

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

22

de noviembre de 2012 (radicado 201200006075) a los responsables de su ejecución (Secretario General y de Servicios Administrativos), observándose que no se ofreció ninguna respuesta a ésta y otros requerimientos que se relacionan en este informe, por lo tanto se hace necesario recordar que ante una solicitud realizada por esta Dependencia de Control Fiscal la Administración está en la obligación de atenderla de forma oportuna y completa, so pena de que se constituya en un elemento para iniciar un proceso sancionatorio en cumplimiento del artículo 101 de la Ley 42 de 1993.

Auditoría especial viáticos y gastos de viaje NM P4 S7 7715 D04 12 12

23

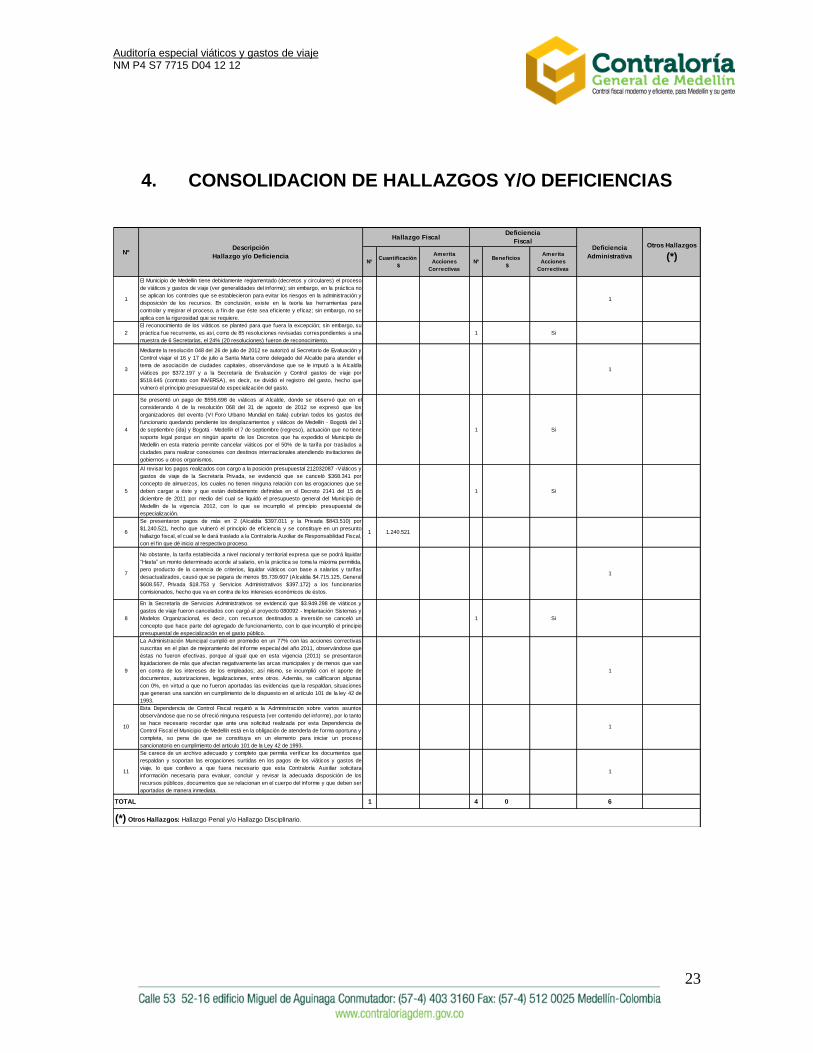

4. CONSOLIDACION DE HALLAZGOS Y/O DEFICIENCIAS

NºCuantificación

$

Amerita

Acciones

Correctivas

NºBeneficios

$

Amerita

Acciones

Correctivas

1

El Municipio de Medellín tiene debidamente reglamentado (decretos y circulares) el proceso

de viáticos y gastos de viaje (ver generalidades del informe); sin embargo, en la práctica no

se aplican los controles que se establecieron para evitar los riesgos en la administración y

disposición de los recursos. En conclusión, existe en la teoría las herramientas para

controlar y mejorar el proceso, a fin de que éste sea eficiente y eficaz; sin embargo, no se

aplica con la rigurosidad que se requiere.

1

2

El reconocimiento de los viáticos se planteó para que fuera la excepción; sin embargo, su

práctica fue recurrente, es así, como de 85 resoluciones revisadas correspondientes a una

muestra de 6 Secretarías, el 24% (20 resoluciones) fueron de reconocimiento.

1 Si

3

Mediante la resolución 048 del 26 de julio de 2012 se autorizó al Secretario de Evaluación y

Control viajar el 16 y 17 de julio a Santa Marta como delegado del Alcalde para atender el

tema de asociación de ciudades capitales, observándose que se le imputó a la Alcaldía

viáticos por $372.197 y a la Secretaría de Evaluación y Control gastos de viaje por

$518.645 (contrato con INVERSA), es decir, se dividió el registro del gasto, hecho que

vulneró el principio presupuestal de especialización del gasto.

1

4

Se presentó un pago de $556.698 de viáticos al Alcalde, donde se observó que en el

considerando 4 de la resolución 068 del 31 de agosto de 2012 se expresó que los

organizadores del evento (VI Foro Urbano Mundial en Italia) cubrían todos los gastos del

funcionario quedando pendiente los desplazamientos y viáticos de Medellín - Bogotá del 1

de septiembre (ida) y Bogotá - Medellín el 7 de septiembre (regreso), actuación que no tiene

soporte legal porque en ningún aparte de los Decretos que ha expedido el Municipio de

Medellín en esta materia permite cancelar viáticos por el 50% de la tarifa por traslados a

ciudades para realizar conexiones con destinos internacionales atendiendo invitaciones de

gobiernos u otros organismos.

1 Si

5

Al revisar los pagos realizados con cargo a la posición presupuestal 212032087 -Viáticos y

gastos de viaje de la Secretaría Privada, se evidenció que se canceló $368.341 por

concepto de almuerzos, los cuales no tienen ninguna relación con las erogaciones que se

deben cargar a éste y que están debidamente definidas en el Decreto 2141 del 15 de

diciembre de 2011 por medio del cual se liquidó el presupuesto general del Municipio de

Medellín de la vigencia 2012, con lo que se incumplió el principio presupuestal de

especialización.

1 Si

6

Se presentaron pagos de más en 2 (Alcaldía $397.011 y la Privada $843.510) por

$1.240.521, hecho que vulneró el principio de eficiencia y se constituye en un presunto

hallazgo f iscal, el cual se le dará traslado a la Contraloría Auxiliar de Responsabilidad Fiscal,

con el f in que dé inicio al respectivo proceso.

1 1.240.521

7

No obstante, la tarifa establecida a nivel nacional y territorial expresa que se podrá liquidar

“Hasta” un monto determinado acorde al salario, en la práctica se toma la máxima permitida,

pero producto de la carencia de criterios, liquidar viáticos con base a salarios y tarifas

desactualizados, causó que se pagara de menos $5.739.607 (Alcaldía $4.715.125, General

$608.557, Privada $18.753 y Servicios Administrativos $397.172) a los funcionarios

comisionados, hecho que va en contra de los intereses económicos de éstos.

1

8

En la Secretaría de Servicios Administrativos se evidenció que $3.949.298 de viáticos y

gastos de viaje fueron cancelados con cargó al proyecto 080092 - Implantación Sistemas y

Modelos Organizacional, es decir, con recursos destinados a inversión se canceló un

concepto que hace parte del agregado de funcionamiento, con lo que incumplió el principio

presupuestal de especialización en el gasto público.

1 Si

9

La Administración Municipal cumplió en promedio en un 77% con las acciones correctivas

suscritas en el plan de mejoramiento del informe especial del año 2011, observándose que

éstas no fueron efectivas, porque al igual que en esta vigencia (2011) se presentaron

liquidaciones de más que afectan negativamente las arcas municipales y de menos que van

en contra de los intereses de los empleados; así mismo, se incumplió con el aporte de

documentos, autorizaciones, legalizaciones, entre otros. Además, se calif icaron algunas

con 0%, en virtud a que no fueron aportadas las evidencias que la respaldan, situaciones

que generan una sanción en cumplimiento de lo dispuesto en el artículo 101 de la ley 42 de

1993.

1

10

Esta Dependencia de Control Fiscal requirió a la Administración sobre varios asuntos

observándose que no se ofreció ninguna respuesta (ver contenido del informe), por lo tanto

se hace necesario recordar que ante una solicitud realizada por esta Dependencia de

Control Fiscal el Municipio de Medellín está en la obligación de atenderla de forma oportuna y

completa, so pena de que se constituya en un elemento para iniciar un proceso

sancionatorio en cumplimiento del artículo 101 de la Ley 42 de 1993.

1

11

Se carece de un archivo adecuado y completo que permita verif icar los documentos que

respaldan y soportan las erogaciones surtidas en los pagos de los viáticos y gastos de