aspectos financieros y legales - oficina de...

TRANSCRIPT

ASPECTOS FINANCIEROS Y LEGALES:

ELEGIBILIDAD Y TIPOS DE COSTES

Gonzalo AREVALODirector Oficina de Proyectos EuropeosSubdirección General de Programas Internacionales de Investigación y Relaciones Institucionales

CURSO H2020: Oportunidades de financiación para Investigación e Innovación en Salud: Talleres de preparación y gestión de propuestas

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

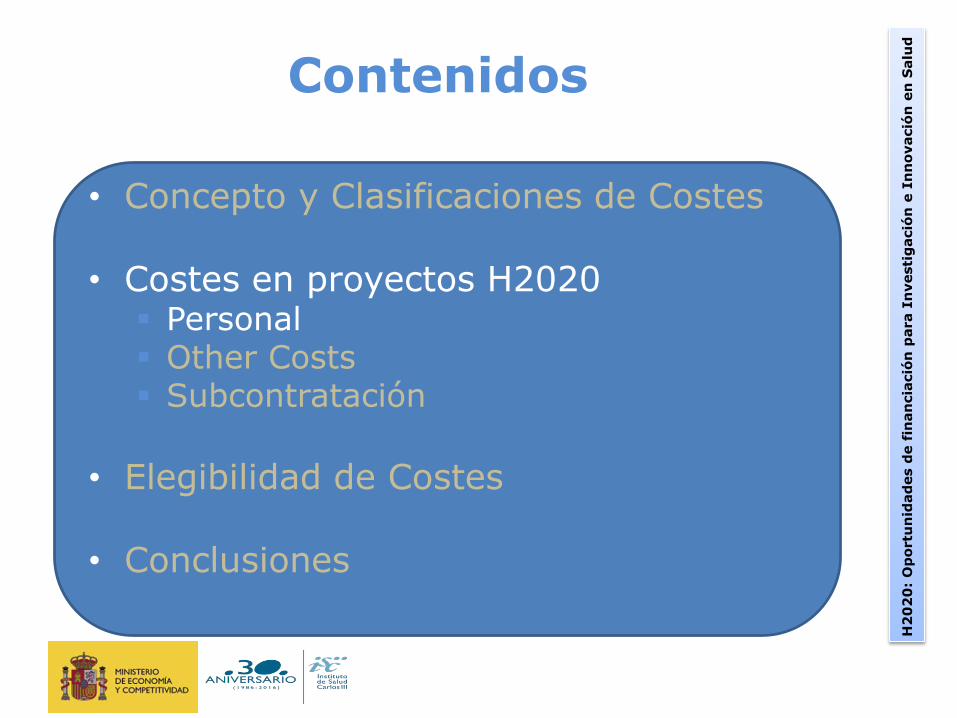

Contenidos

• Concepto y Clasificaciones de Costes

• Costes en proyectos H2020 Personal Other Costs Subcontratación

• Elegibilidad de Costes

• Conclusiones

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

Contenidos

• Concepto y Clasificaciones de Costes

• Costes en proyectos H2020

• Elegibilidad de Costes

• Conclusiones

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

Coste: Valoración económica (€) del uso o consumo de recursos necesarios para la ejecución de una determinada actividad o proyecto.

Existen diversas formas de clasificar costes, en nuestro caso las más relevantes:

• Costes Adicionales vs Costes Reales

• Costes Directos vs Costes Indirectos

• Costes Elegibles vs Costes No elegibles

Concepto y clasificaciones de Costes

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

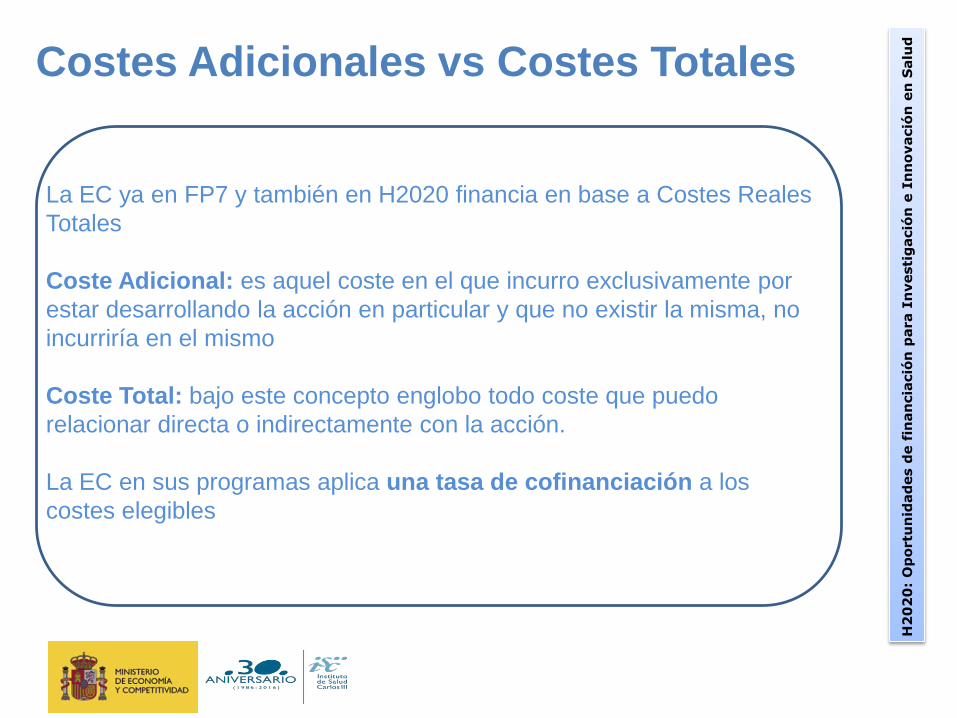

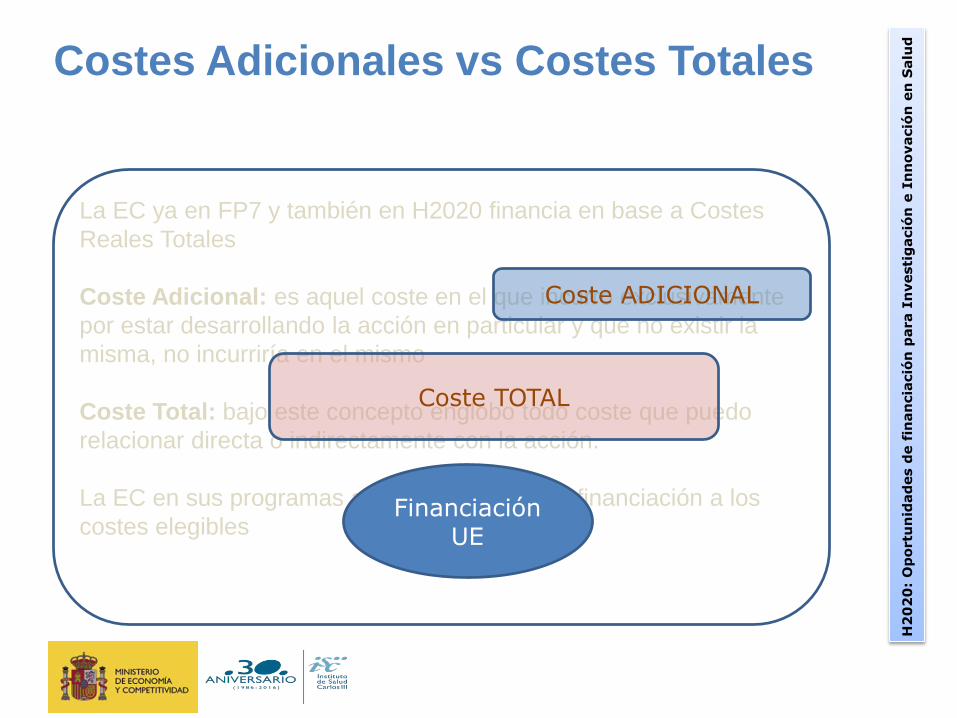

La EC ya en FP7 y también en H2020 financia en base a Costes Reales

Totales

Coste Adicional: es aquel coste en el que incurro exclusivamente por

estar desarrollando la acción en particular y que no existir la misma, no

incurriría en el mismo

Coste Total: bajo este concepto englobo todo coste que puedo

relacionar directa o indirectamente con la acción.

La EC en sus programas aplica una tasa de cofinanciación a los

costes elegibles

Costes Adicionales vs Costes Totales

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

La EC ya en FP7 y también en H2020 financia en base a Costes

Reales Totales

Coste Adicional: es aquel coste en el que incurro exclusivamente

por estar desarrollando la acción en particular y que no existir la

misma, no incurriría en el mismo

Coste Total: bajo este concepto englobo todo coste que puedo

relacionar directa o indirectamente con la acción.

La EC en sus programas aplica una tasa de cofinanciación a los

costes elegibles

Costes Adicionales vs Costes Totales

Coste ADICIONAL

Coste TOTAL

Financiación UE

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

La EC ya en FP7 y también en H2020 financia en base a Costes

Reales Totales

Coste Adicional: es aquel coste en el que incurro

exclusivamente por estar desarrollando la acción en particular y

que no existir la misma, no incurriría en el mismo

Coste Total: bajo este concepto englobo todo coste que puedo

relacionar directa o indirectamente con la acción.

La EC en sus programas aplica una tasa de cofinanciación a los

costes elegibles

La Clave Financiación UE > Coste Adicional

Coste ADICIONAL

Financiación UE

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

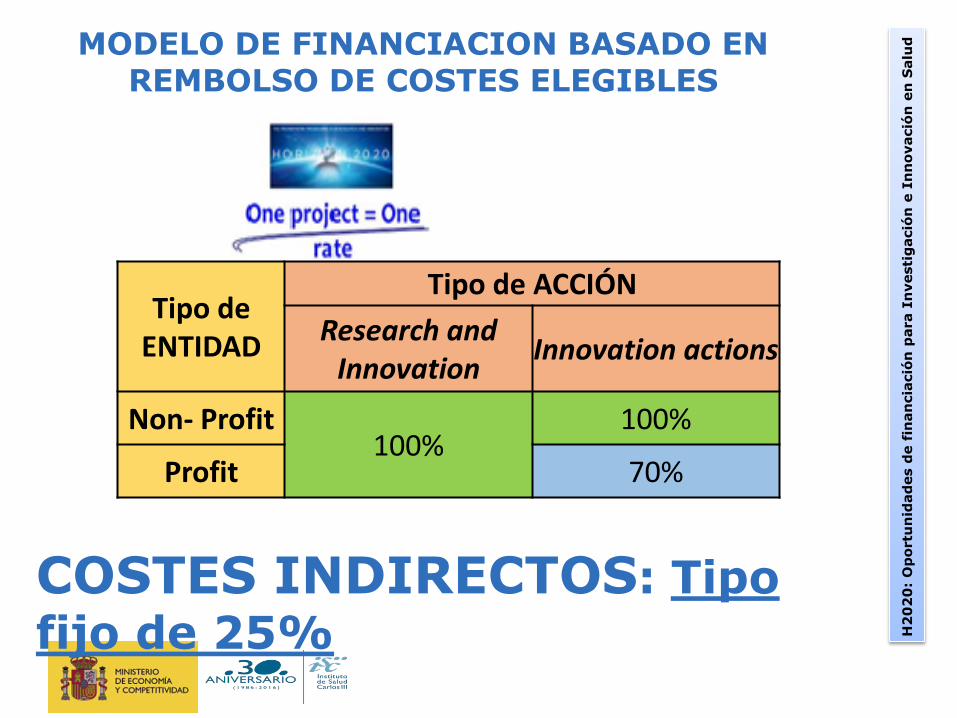

dMODELO DE FINANCIACION BASADO EN REMBOLSO DE COSTES ELEGIBLES

COSTES INDIRECTOS: Tipo

fijo de 25%

Tipo de ENTIDAD

Tipo de ACCIÓN

Research and Innovation

Innovation actions

Non- Profit100%

100%

Profit 70%

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

SUBVENCIONES: TASAS PARA PROYECTOS ESTANDAR:

MODELO DE FINANCIACION SIMPLIFICADO

COSTES INDIRECTOS: Tipo

fijo de 25%

Tipo de ENTIDAD

Tipo de ACCIÓN

Research and Innovation

Innovation actions

Non- Profit100%

100%

Profit 70%

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

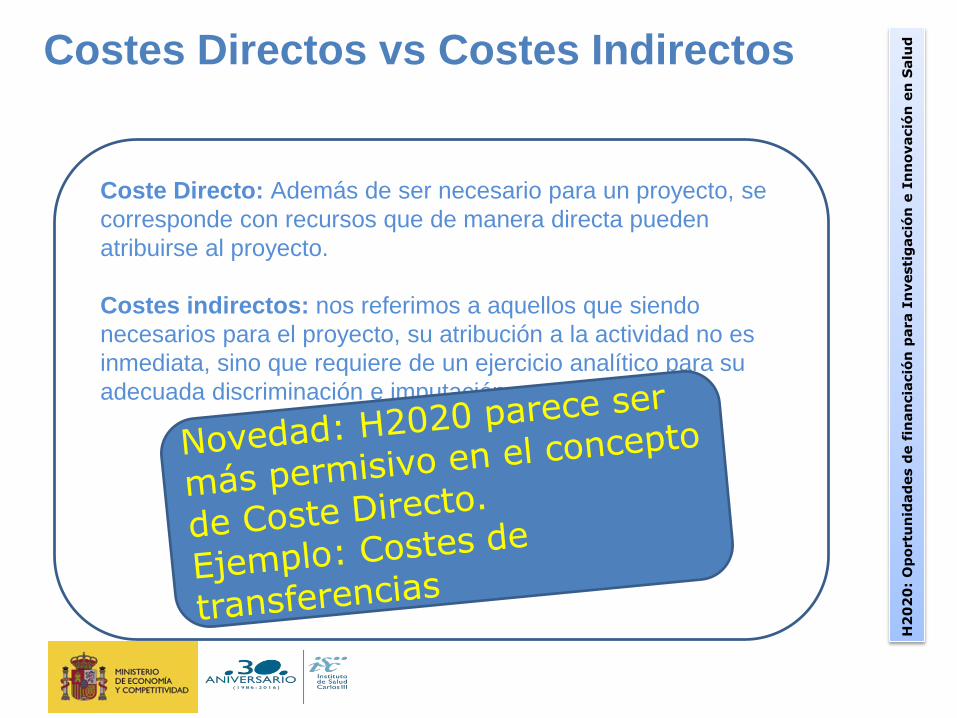

Coste Directo: Además de ser necesario para un proyecto, se

corresponde con recursos que de manera directa pueden

atribuirse al proyecto.

Costes indirectos: nos referimos a aquellos que siendo

necesarios para el proyecto, su atribución a la actividad no es

inmediata, sino que requiere de un ejercicio analítico para su

adecuada discriminación e imputación

Costes Directos vs Costes Indirectos

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

Contenidos

• Concepto y Clasificaciones de Costes

• Costes en proyectos H2020

• Elegibilidad de Costes

• Conclusiones

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

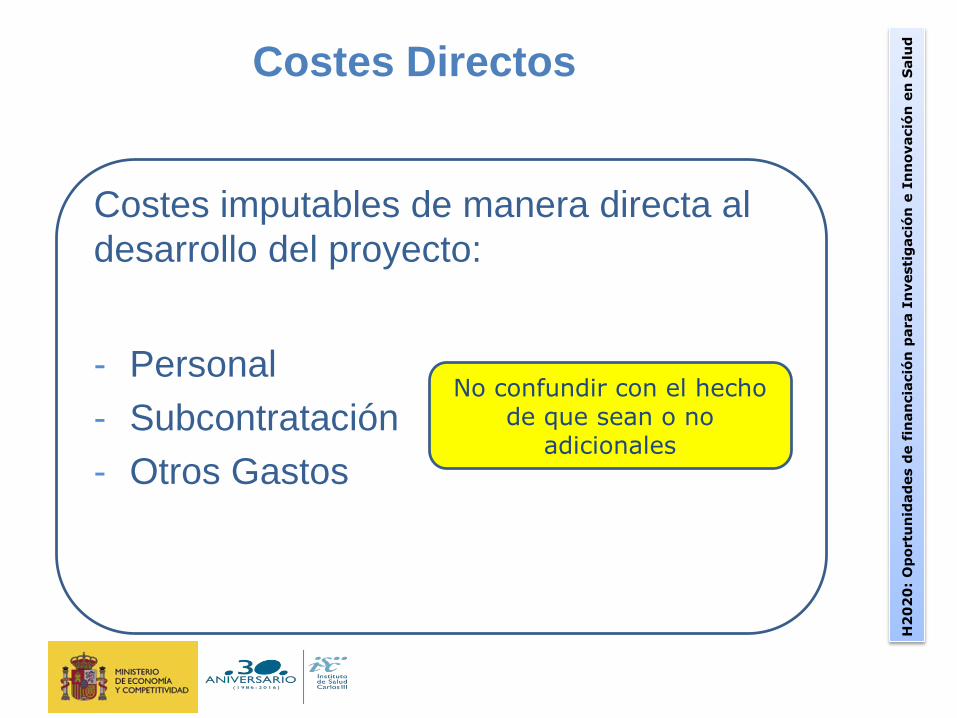

Costes Directos

Costes imputables de manera directa al

desarrollo del proyecto:

- Personal

- Subcontratación

- Otros Gastos

No confundir con el hecho de que sean o no

adicionales

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

Contenidos

• Concepto y Clasificaciones de Costes

• Costes en proyectos H2020 Personal Other Costs Subcontratación

• Elegibilidad de Costes

• Conclusiones

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

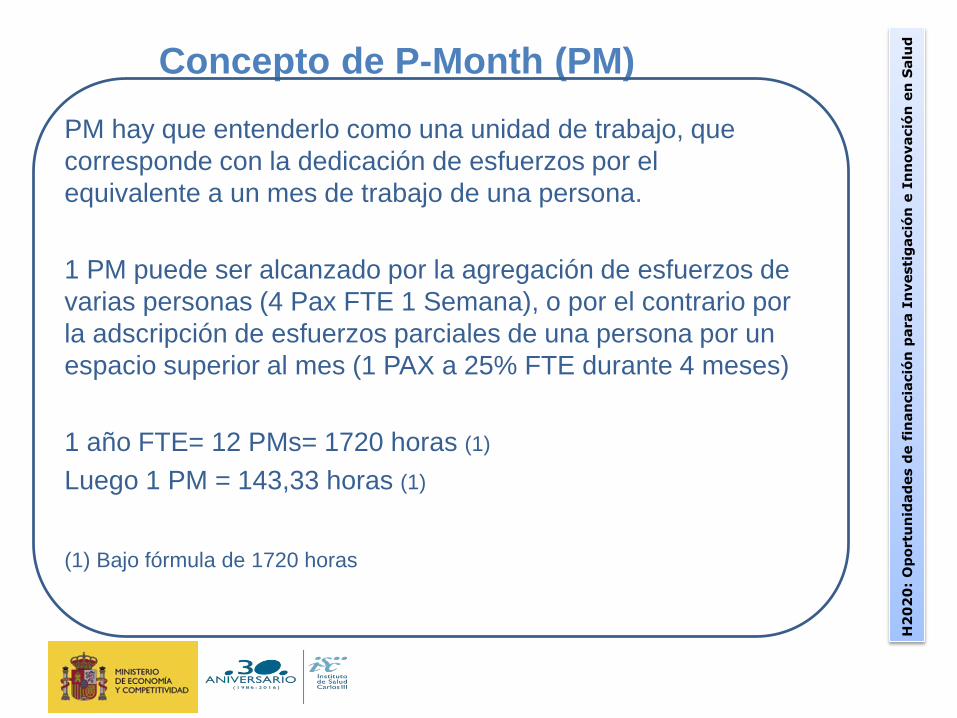

Concepto de P-Month (PM)

PM hay que entenderlo como una unidad de trabajo, que

corresponde con la dedicación de esfuerzos por el

equivalente a un mes de trabajo de una persona.

1 PM puede ser alcanzado por la agregación de esfuerzos de

varias personas (4 Pax FTE 1 Semana), o por el contrario por

la adscripción de esfuerzos parciales de una persona por un

espacio superior al mes (1 PAX a 25% FTE durante 4 meses)

1 año FTE= 12 PMs= 1720 horas (1)

Luego 1 PM = 143,33 horas (1)

(1) Bajo fórmula de 1720 horas

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

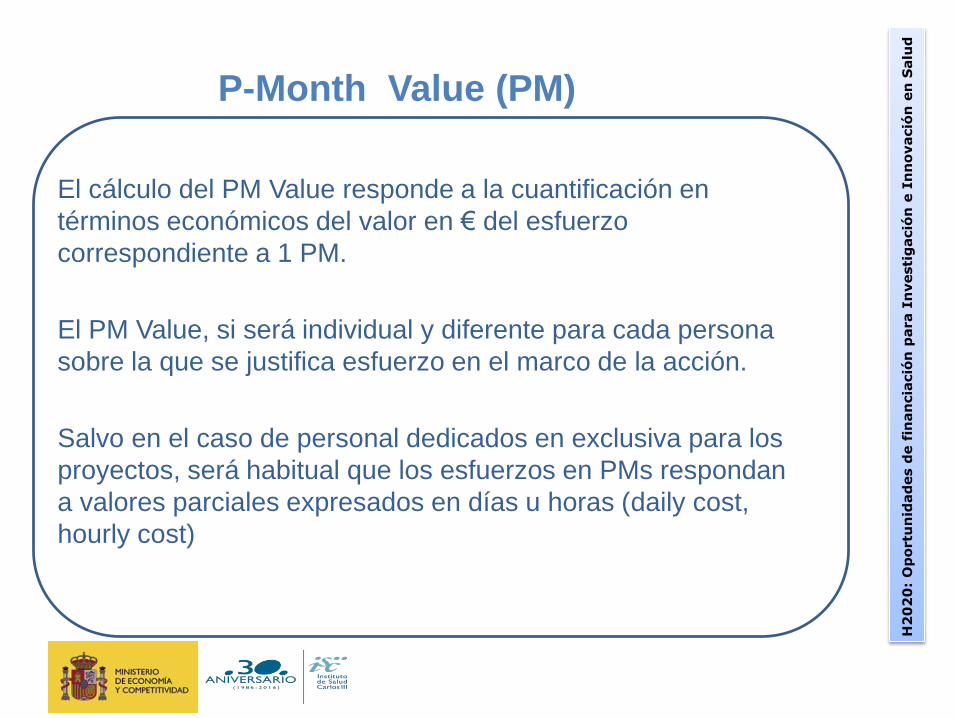

P-Month Value (PM)

El cálculo del PM Value responde a la cuantificación en

términos económicos del valor en € del esfuerzo

correspondiente a 1 PM.

El PM Value, si será individual y diferente para cada persona

sobre la que se justifica esfuerzo en el marco de la acción.

Salvo en el caso de personal dedicados en exclusiva para los

proyectos, será habitual que los esfuerzos en PMs respondan

a valores parciales expresados en días u horas (daily cost,

hourly cost)

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

dElementos para el cómputo

de Costes de Personal

H2020 no varía la fórmula para la imputación del coste de personal:

Pero introduce dos cambios significativos para el cálculo de los costes de personal:

• Costes basados en ejercicio económico cerrado, pero con una posible excepción

• Determinación horas trabajables/productivas para el cálculo del coste de personal

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

A) Horas dedicadas al proyecto

Se determina a partir de la dedicación documentada en

horas/ días/ meses de cada individuo a la acción.

Debe ser resultado de lo recogido en los registros de

tiempos

La toma de datos e introducción en la justificación ha de

ser a nivel individual

En ningún caso las horas trabajadas imputadas ≥ horas

productivas /trabajables

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

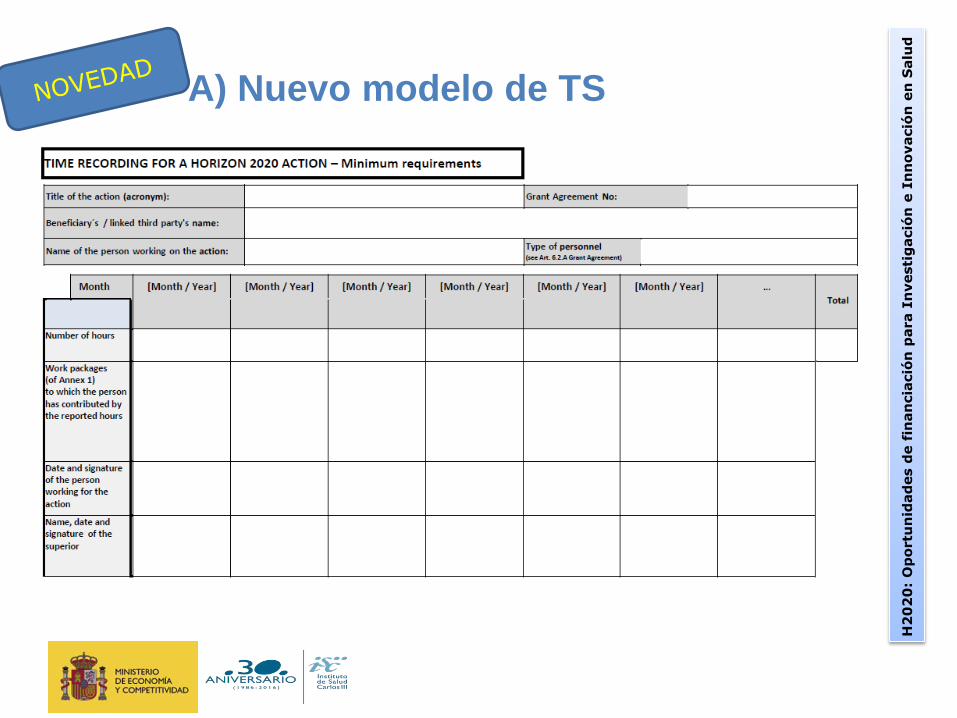

A) Nuevo modelo de TS

Se determina a partir de la dedicación documentada en

horas/ días/ meses de cada individuo a la acción.

Debe ser resultado de lo recogido en los registros de

tiempos

La toma de datos e introducción en la justificación ha de

ser a nivel individual

En ningún caso las horas trabajadas ≥ horas productivas

/trabajables

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

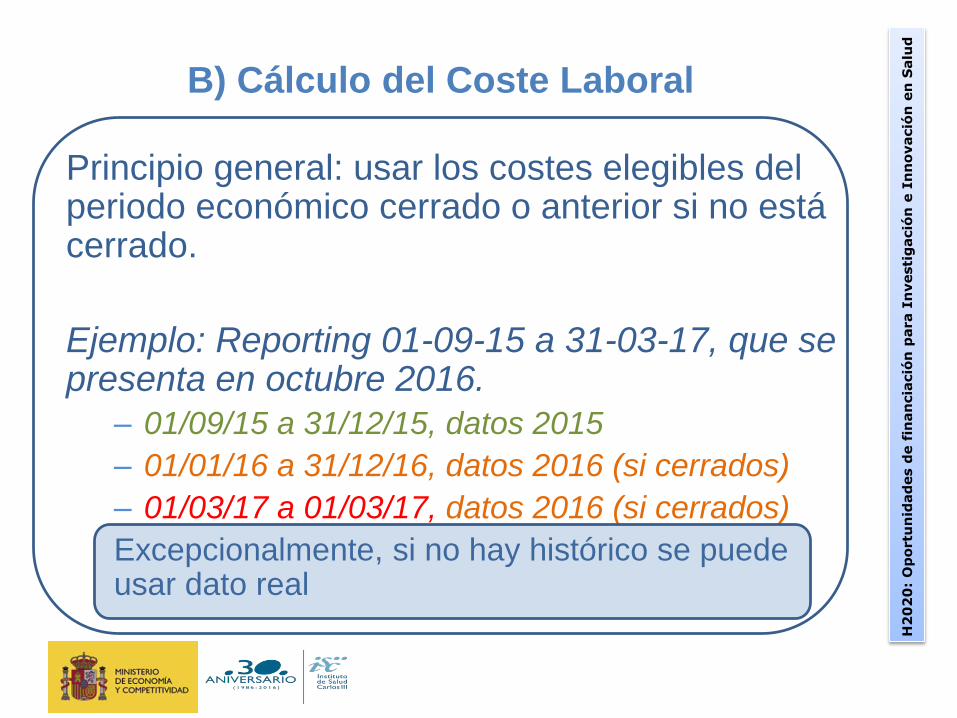

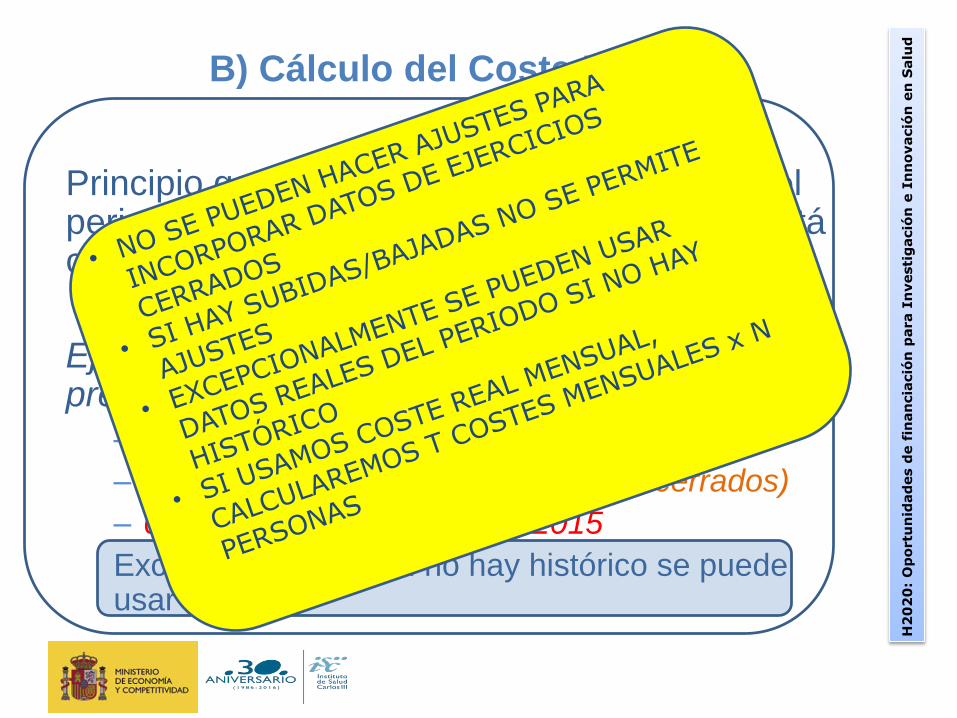

B) Cálculo del Coste Laboral

Principio general: usar los costes elegibles del periodo económico cerrado o anterior si no está cerrado.

Ejemplo: Reporting 01-09-15 a 31-03-17, que se presenta en octubre 2016.

– 01/09/15 a 31/12/15, datos 2015

– 01/01/16 a 31/12/16, datos 2016 (si cerrados)

– 01/03/17 a 01/03/17, datos 2016 (si cerrados)

Excepcionalmente, si no hay histórico se puede usar dato real

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

B) Cálculo del Coste Laboral II

La EC ha adoptado en julio 2016 la posibilidad de usar coste mensual individual real.

Exige calculo mensual por persona y bajo la condición de que si hay algún complemento o pago extraordinario bajo retribucion básica se prorratee como corresponda (ej. Paga extra). Si hubiera retribución adicional esto se calcula a parte

Bajo horas productivas deberán ir Horas estándar ´1720

𝑃𝑀𝑔 =𝑐𝑜𝑠𝑡𝑒 𝑙𝑎𝑏 𝑚𝑒𝑛𝑠𝑢𝑎𝑙

𝐻𝑜𝑟𝑎𝑠 𝑝𝑟𝑜𝑑 𝑎𝑛𝑢𝑎𝑙𝑒𝑠/12

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

B) Cálculo del Coste Laboral

Principio general: usar los costes elegibles del periodo económico cerrado o anterior si no está cerrado.

Ejemplo: Reporting 01-09-14 a 31-03-16, que se presenta en octubre 2016.

– 01/09/14 a 31/12/14, datos 2014

– 01/01/15 a 31/12/15, datos 2015 (si cerrados)

– 01/03/16 a 01/03/16, datos 2015

Excepcionalmente, si no hay histórico se puede usar dato real

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

C) Horas productivas y Horas trabajables

Como horas productivas, total de horas anuales que un trabajador está realizando trabajo activo remunerado. Para su cálculo, es necesario determinar antes el concepto de horas trabajables retribuidas:

Ejemplo de cálculo de horas trabajables:

365 días al año

-104 fines de semana

-22 días de vacaciones

-13 festivos

226 días trabajables * 8 horas =1.808

H. Productivas= Horas Trabajables + H. Extra remuneradas- H. Ausencias documentadas (bajas, formación, etc)

Luego H Trabajables ≥ H. Productivas

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

C) Horas productivas y Horas trabajables

Para la determinación del numerador horas productivas / trabajables la EC sólo permite tres opciones:

1.720 como horas productivas

Método de determinación de horas productivas estándar

Horas Individuales Anuales

En caso de baja de maternidad/paternidad, se deducen las horas de baja, de las horas productivas, bajo la condición de representar un coste por legislación

Es deseable que un beneficiario use una modalidad de manera genérica, aunque puede optar por variaciones según categoría. En caso de cambio de método, debería realizarse sobre ejercicios económicos cerrados.

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

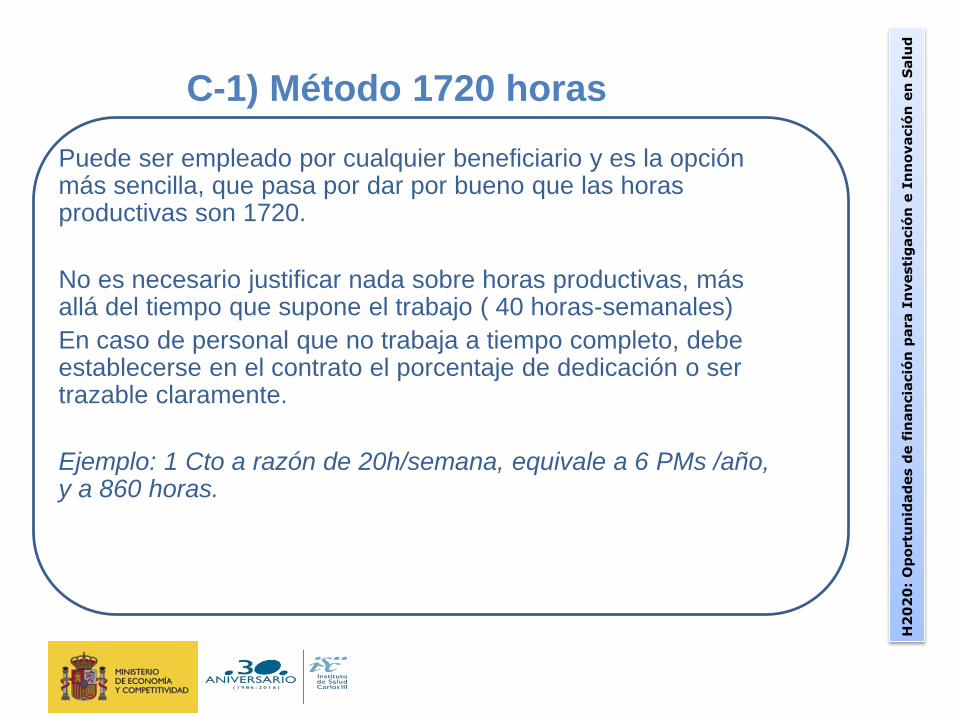

C-1) Método 1720 horas

Puede ser empleado por cualquier beneficiario y es la opción más sencilla, que pasa por dar por bueno que las horas productivas son 1720.

No es necesario justificar nada sobre horas productivas, más allá del tiempo que supone el trabajo ( 40 horas-semanales)

En caso de personal que no trabaja a tiempo completo, debe establecerse en el contrato el porcentaje de dedicación o ser trazable claramente.

Ejemplo: 1 Cto a razón de 20h/semana, equivale a 6 PMs /año, y a 860 horas.

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

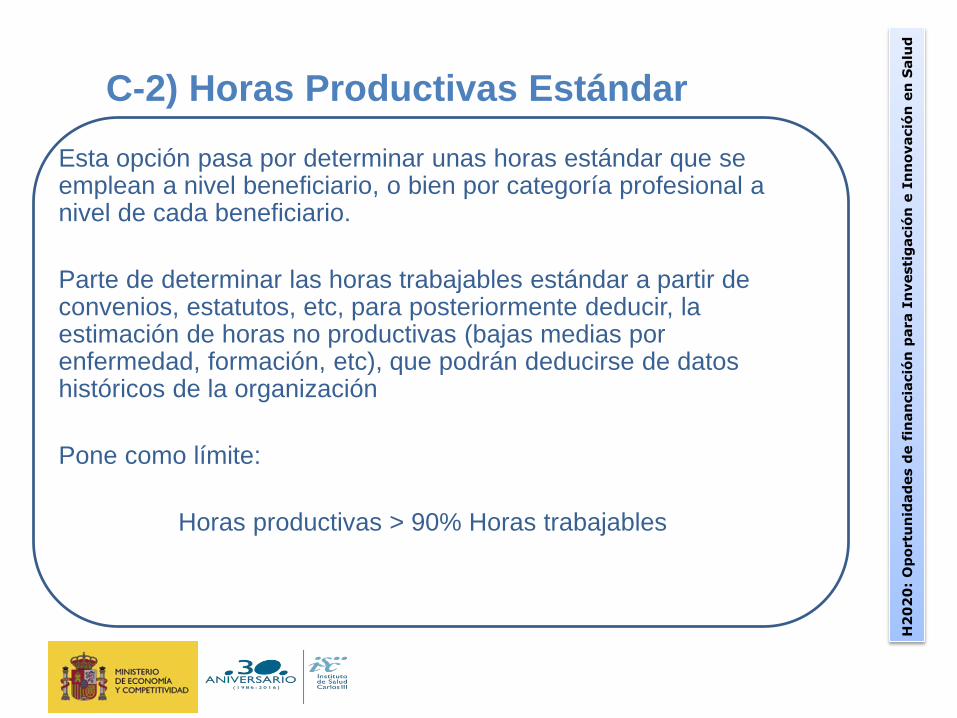

C-2) Horas Productivas Estándar

Esta opción pasa por determinar unas horas estándar que se emplean a nivel beneficiario, o bien por categoría profesional a nivel de cada beneficiario.

Parte de determinar las horas trabajables estándar a partir de convenios, estatutos, etc, para posteriormente deducir, la estimación de horas no productivas (bajas medias por enfermedad, formación, etc), que podrán deducirse de datos históricos de la organización

Pone como límite:

Horas productivas > 90% Horas trabajables

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

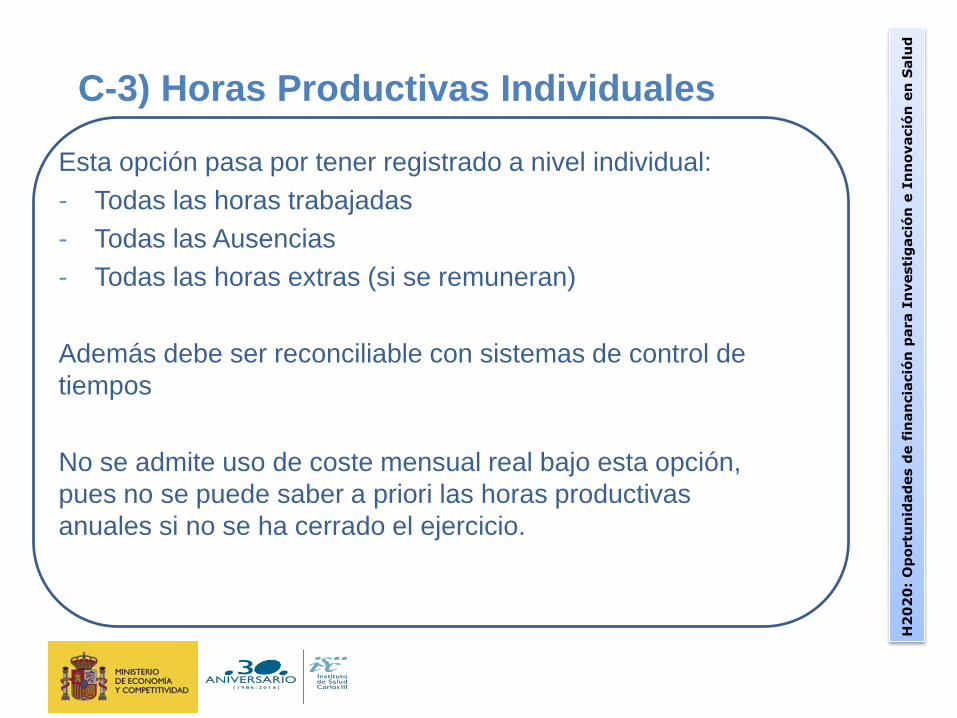

C-3) Horas Productivas Individuales

Esta opción pasa por tener registrado a nivel individual:

- Todas las horas trabajadas

- Todas las Ausencias

- Todas las horas extras (si se remuneran)

Además debe ser reconciliable con sistemas de control de

tiempos

No se admite uso de coste mensual real bajo esta opción,

pues no se puede saber a priori las horas productivas

anuales si no se ha cerrado el ejercicio.

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

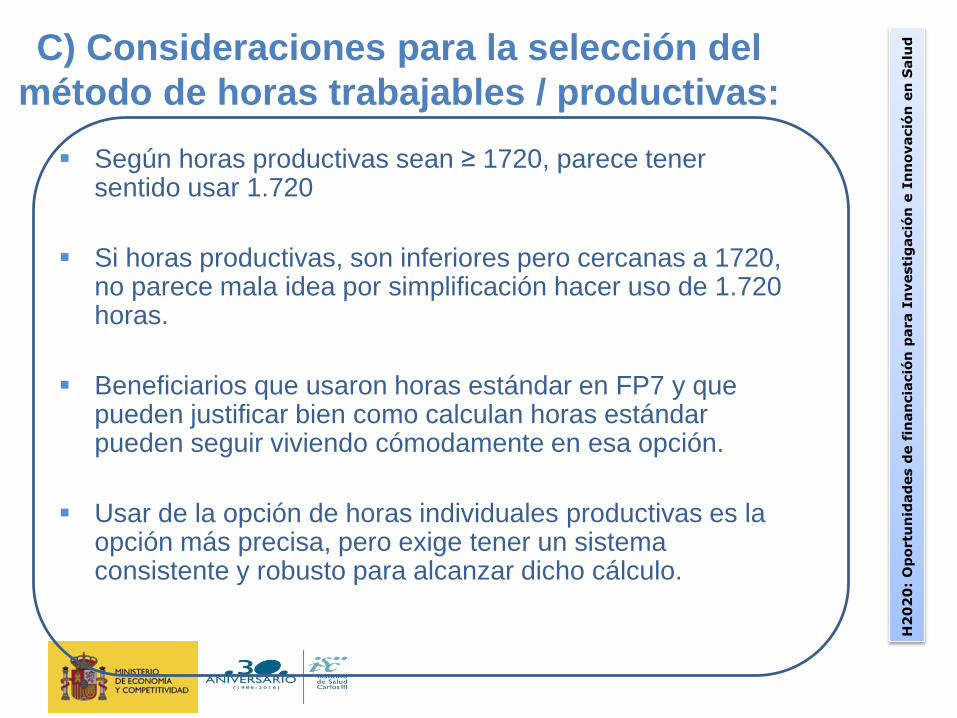

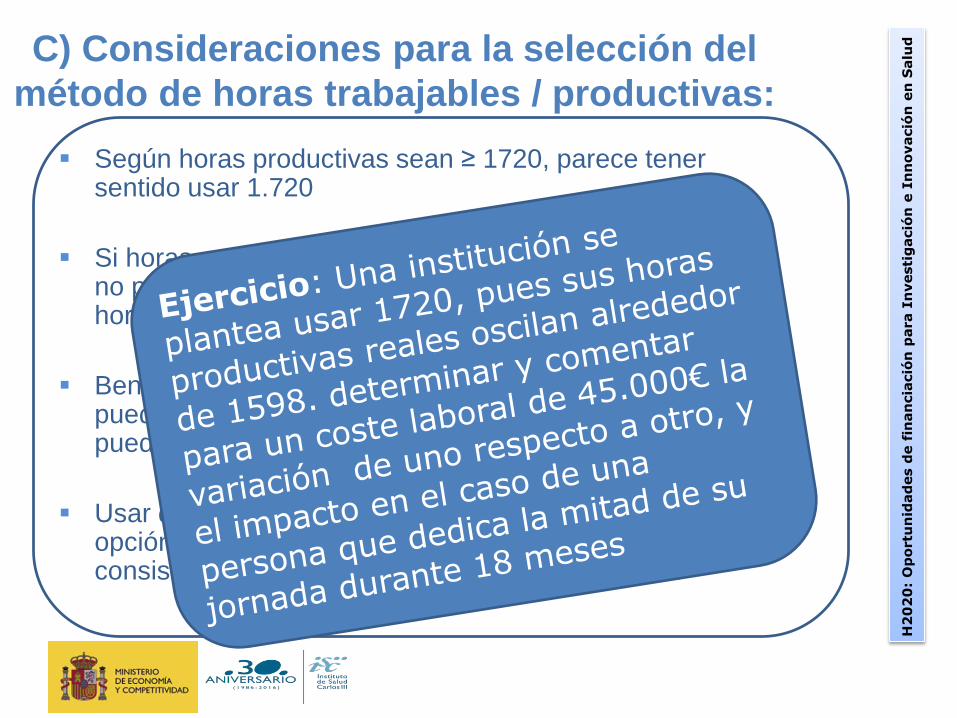

dC) Consideraciones para la selección del

método de horas trabajables / productivas:

Según horas productivas sean ≥ 1720, parece tener sentido usar 1.720

Si horas productivas, son inferiores pero cercanas a 1720, no parece mala idea por simplificación hacer uso de 1.720 horas.

Beneficiarios que usaron horas estándar en FP7 y que pueden justificar bien como calculan horas estándar pueden seguir viviendo cómodamente en esa opción.

Usar de la opción de horas individuales productivas es la opción más precisa, pero exige tener un sistema consistente y robusto para alcanzar dicho cálculo.

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

dC) Consideraciones para la selección del

método de horas trabajables / productivas:

Según horas productivas sean ≥ 1720, parece tener sentido usar 1.720

Si horas productivas, son inferiores pero cercanas a 1720, no parece mala idea por simplificación hacer uso de 1.720 horas.

Beneficiarios que usaron horas estándar en FP7 y que pueden justificar bien como calculan horas estandarpueden seguir viviendo cómodamente en esa opción.

Usar de la opción de horas individuales productivas es la opción más precisa, pero exige tener un sistema consistente y robusto para alcanzar dicho cálculo.

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

Contenidos

• Concepto y Clasificaciones de Costes

• Costes en proyectos H2020 Personal Other Costs Subcontratación

• Elegibilidad de Costes

• Conclusiones

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

Otros Costes Directos

Habitualmente:

– Viajes y dietas

– Fungible e inventariable (relación directa)

– Prestación de servicios (Novedad): obedecen a servicios no descritos como tarea en el anexo técnico, generalmente no científico-técnicos (traducción, catering, publicación, etc). GENERAN Costes Indirectos

Importante siempre, uso de procedimientos habituales y su relación directa con el proyecto.

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

Contenidos

• Concepto y Clasificaciones de Costes

• Costes en proyectos H2020 Personal Other Costs Subcontratación

• Elegibilidad de Costes

• Conclusiones

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

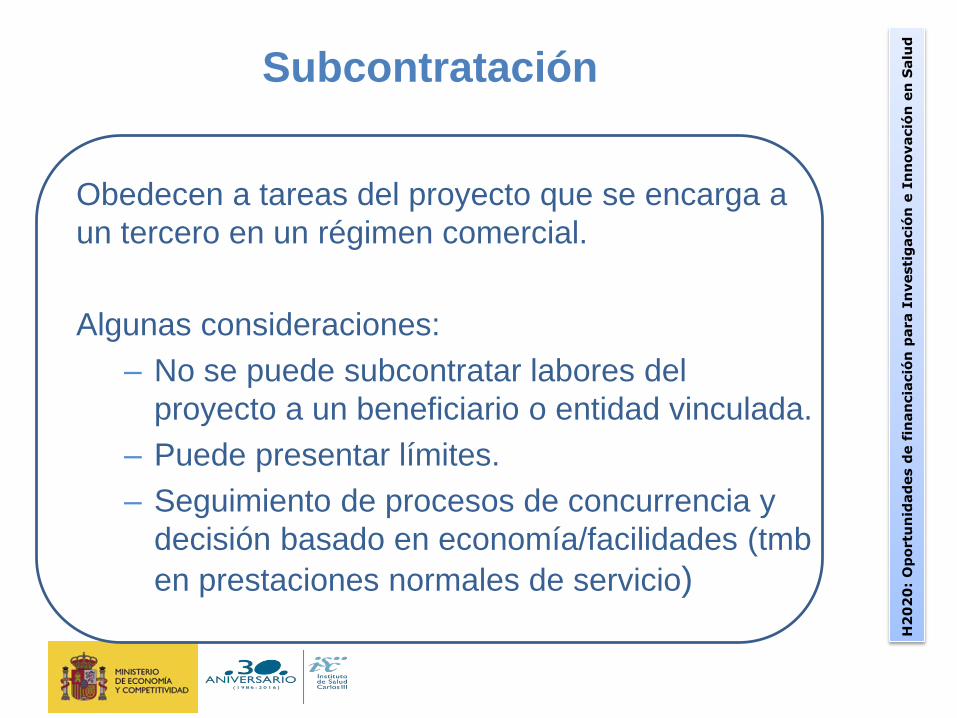

Subcontratación

Obedecen a tareas del proyecto que se encarga a

un tercero en un régimen comercial.

Algunas consideraciones:

– No se puede subcontratar labores del

proyecto a un beneficiario o entidad vinculada.

– Puede presentar límites.

– Seguimiento de procesos de concurrencia y

decisión basado en economía/facilidades (tmb

en prestaciones normales de servicio)

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

Subcontratación vs Prestación de Servicios

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

dCostes Indirectos

Desaparece la capacidad de justificar basado en CI Reales

Cálculo (1): CI= 25% (C Directos Totales- C. Subc)

• Posteriormente se aplica la tasa de Cofinanciación

(70-100%)

• Justificación basada sólo en los CD (No

demostrables)

(1) Posible Tratamiento especial en esquemas Lump-sum y

Scale-Unit Costs.

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

Contenidos

• Concepto y Clasificaciones de Costes

• Costes en proyectos H2020

• Elegibilidad de Costes

• Conclusiones

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

Elegibilidad de Costes

COSTES ELEGIBLES:

- Necesarios para el proyecto y de acuerdo con su naturaleza

- Incluidos en el presupuesto

- Durante al ejecución de la subvención

- Incurridos por el beneficiario y registrados

- No declarados en otras subvención

- Cumplir con las disposiciones nacionales en cuanto a

fiscalización, impuestos, etc.

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

Elegibilidad de Costes

COSTES NO ELEGIBLES:

• Por origen el retorno de capital

• Deuda o servicios de deuda

• Provisiones para pérdidas futuras o deudas

• Intereses debidos

• Deudas dudosas de cobro

• Pérdidas por cambio de divisas

• Gasto excesivo o sobredimensionado

• IVA deducible

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

El MGA establece condiciones de Elegibilidad y de no

Elegibilidad.

Estas condiciones son fijadas en el reglamento

financiero y en las regla de participación de H2020.

Costes Elegibles vs Costes No Elegibles

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

Contenidos

• Concepto y Clasificaciones de Costes

• Costes en proyectos H2020

• Elegibilidad de Costes

• Conclusiones

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

dALGUNAS CONCLUSIONES

• LA EC trata igual un coste adicional que uno no adicional

• Debe ser siempre incurrido por un beneficiario (o TP)

• La filosofía de costes totales ofrece ventajas

• Existe cierta flexibilidad para mover partidas

• La simplificación acota la adaptación al coste real

• Nuevo modelo de TS interesante

H2

02

0:

Op

ortu

nid

ad

es d

e f

inan

cia

ció

n p

ara I

nvesti

gació

n e

In

no

vació

n e

n S

alu

d

Gonzalo Arévalo (Instituto de Salud Carlos III)

Av/ Monforte de Lemos, 5 - 28029 Madrid

Tel. +34 91 822 20 69

Email: [email protected]

Carmen Hormigo (CSIC)Serrano 117 - 28006 MadridTel: +34 91 568 18 30E-mail: [email protected]

Andrés Martinez (CDTI-SOST)Rue du Trône, 62 (7th floor) - 1050 BruselasTel + 32 2 289 26 95 / 96Email: [email protected]

Anxo Moreira (OTRI Universidad de Vigo):Edificio Xerencia, Campus Universitario – 36310 Vigo Tel +34 986 81 20 52E-mail: [email protected]

Para cualquier Información Adicional, consulte con los NCP para Temas

Legales y Financieros: