asociaciones público privadas_y_ox_i

TRANSCRIPT

Asociaciones Público

Privadas y

Obras por Impuestos Ministerio de Economía y Finanzas

Dirección General de Política de Inversiones

Dirección de Inversión Privada

2

Asociaciones Público Privadas

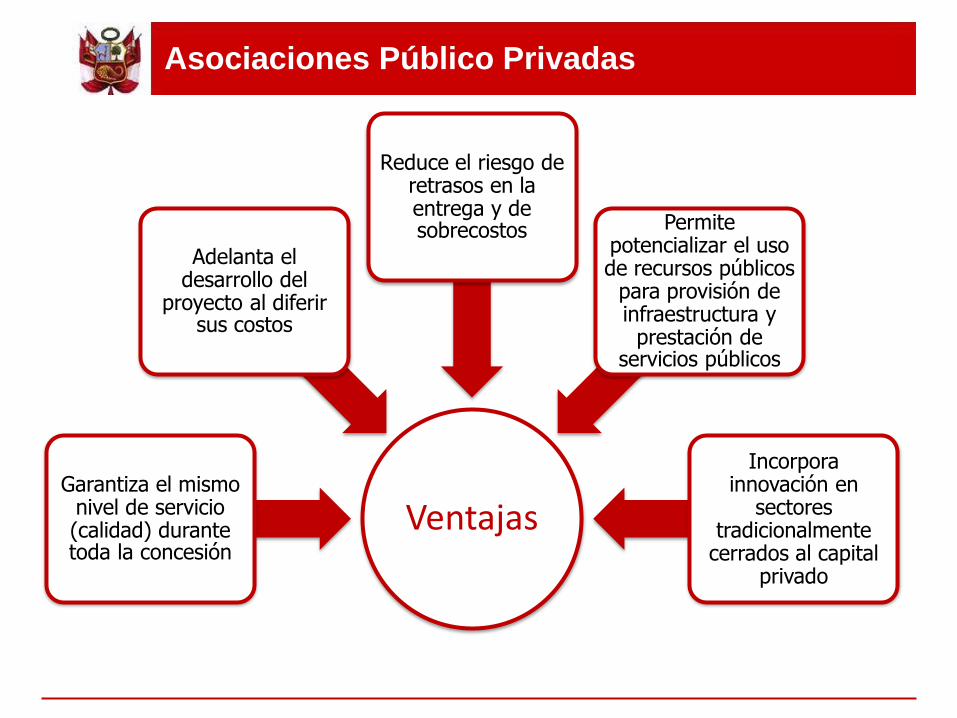

Asociaciones Público Privadas

VentajasGarantiza el mismo

nivel de servicio (calidad) durante toda la concesión

Adelanta el desarrollo del

proyecto al diferir sus costos

Reduce el riesgo de retrasos en la entrega y de sobrecostos Permite

potencializar el uso de recursos públicos

para provisión de infraestructura y

prestación de servicios públicos

Incorpora innovación en

sectores tradicionalmente

cerrados al capital privado

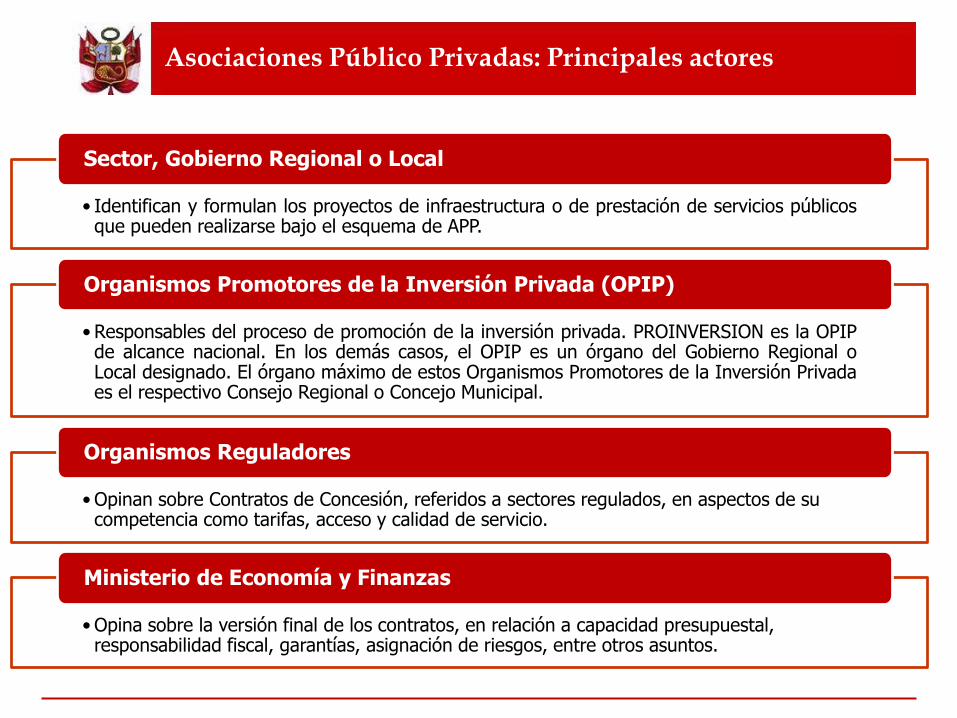

Asociaciones Público Privadas: Principales actores

• Identifican y formulan los proyectos de infraestructura o de prestación de servicios públicosque pueden realizarse bajo el esquema de APP.

Sector, Gobierno Regional o Local

•Responsables del proceso de promoción de la inversión privada. PROINVERSION es la OPIPde alcance nacional. En los demás casos, el OPIP es un órgano del Gobierno Regional oLocal designado. El órgano máximo de estos Organismos Promotores de la Inversión Privadaes el respectivo Consejo Regional o Concejo Municipal.

Organismos Promotores de la Inversión Privada (OPIP)

•Opinan sobre Contratos de Concesión, referidos a sectores regulados, en aspectos de su competencia como tarifas, acceso y calidad de servicio.

Organismos Reguladores

•Opina sobre la versión final de los contratos, en relación a capacidad presupuestal, responsabilidad fiscal, garantías, asignación de riesgos, entre otros asuntos.

Ministerio de Economía y Finanzas

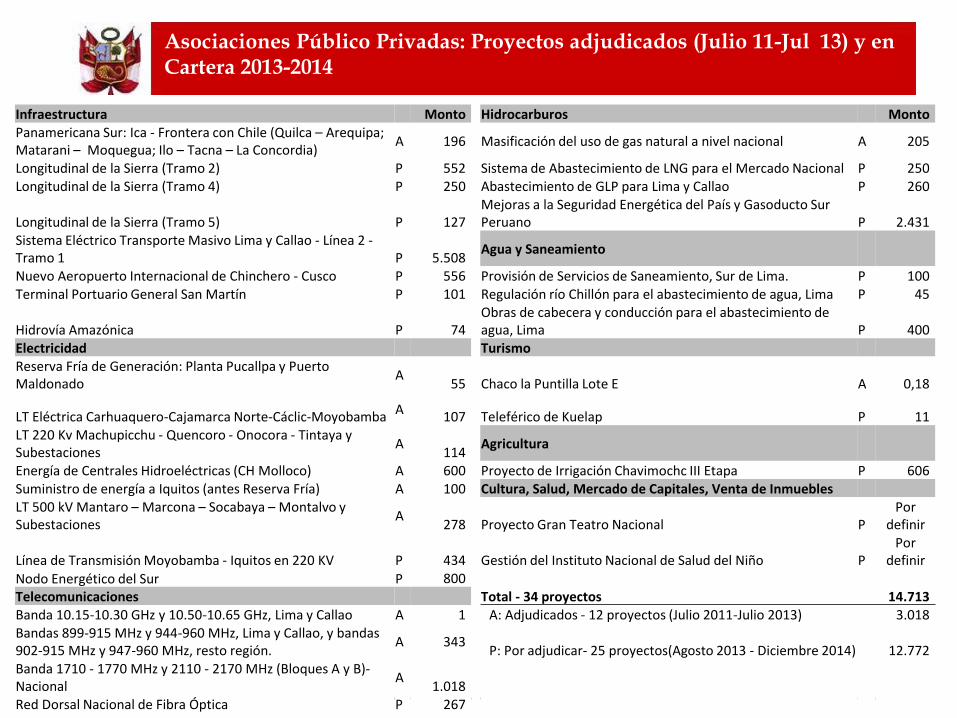

Asociaciones Público Privadas: Proyectos adjudicados (Julio 11-Jul 13) y en Cartera 2013-2014

Infraestructura Monto Hidrocarburos MontoPanamericana Sur: Ica - Frontera con Chile (Quilca – Arequipa; Matarani – Moquegua; Ilo – Tacna – La Concordia)

A 196 Masificación del uso de gas natural a nivel nacional A 205

Longitudinal de la Sierra (Tramo 2) P 552 Sistema de Abastecimiento de LNG para el Mercado Nacional P 250Longitudinal de la Sierra (Tramo 4) P 250 Abastecimiento de GLP para Lima y Callao P 260

Longitudinal de la Sierra (Tramo 5) P 127Mejoras a la Seguridad Energética del País y Gasoducto Sur Peruano P 2.431

Sistema Eléctrico Transporte Masivo Lima y Callao - Línea 2 -Tramo 1 P 5.508

Agua y Saneamiento

Nuevo Aeropuerto Internacional de Chinchero - Cusco P 556 Provisión de Servicios de Saneamiento, Sur de Lima. P 100Terminal Portuario General San Martín P 101 Regulación río Chillón para el abastecimiento de agua, Lima P 45

Hidrovía Amazónica P 74Obras de cabecera y conducción para el abastecimiento de agua, Lima P 400

Electricidad TurismoReserva Fría de Generación: Planta Pucallpa y Puerto Maldonado

A55 Chaco la Puntilla Lote E A 0,18

LT Eléctrica Carhuaquero-Cajamarca Norte-Cáclic-Moyobamba A

107 Teleférico de Kuelap P 11LT 220 Kv Machupicchu - Quencoro - Onocora - Tintaya y Subestaciones

A114

Agricultura

Energía de Centrales Hidroeléctricas (CH Molloco) A 600 Proyecto de Irrigación Chavimochc III Etapa P 606Suministro de energía a Iquitos (antes Reserva Fría) A 100 Cultura, Salud, Mercado de Capitales, Venta de InmueblesLT 500 kV Mantaro – Marcona – Socabaya – Montalvo y Subestaciones

A278 Proyecto Gran Teatro Nacional P

Por definir

Línea de Transmisión Moyobamba - Iquitos en 220 KV P 434 Gestión del Instituto Nacional de Salud del Niño PPor

definir

Nodo Energético del Sur P 800Telecomunicaciones Total - 34 proyectos 14.713Banda 10.15-10.30 GHz y 10.50-10.65 GHz, Lima y Callao A 1 A: Adjudicados - 12 proyectos (Julio 2011-Julio 2013) 3.018Bandas 899-915 MHz y 944-960 MHz, Lima y Callao, y bandas 902-915 MHz y 947-960 MHz, resto región.

A 343P: Por adjudicar- 25 proyectos(Agosto 2013 - Diciembre 2014) 12.772

Banda 1710 - 1770 MHz y 2110 - 2170 MHz (Bloques A y B)-Nacional

A1.018

Red Dorsal Nacional de Fibra Óptica P 267

6

Obras por Impuestos

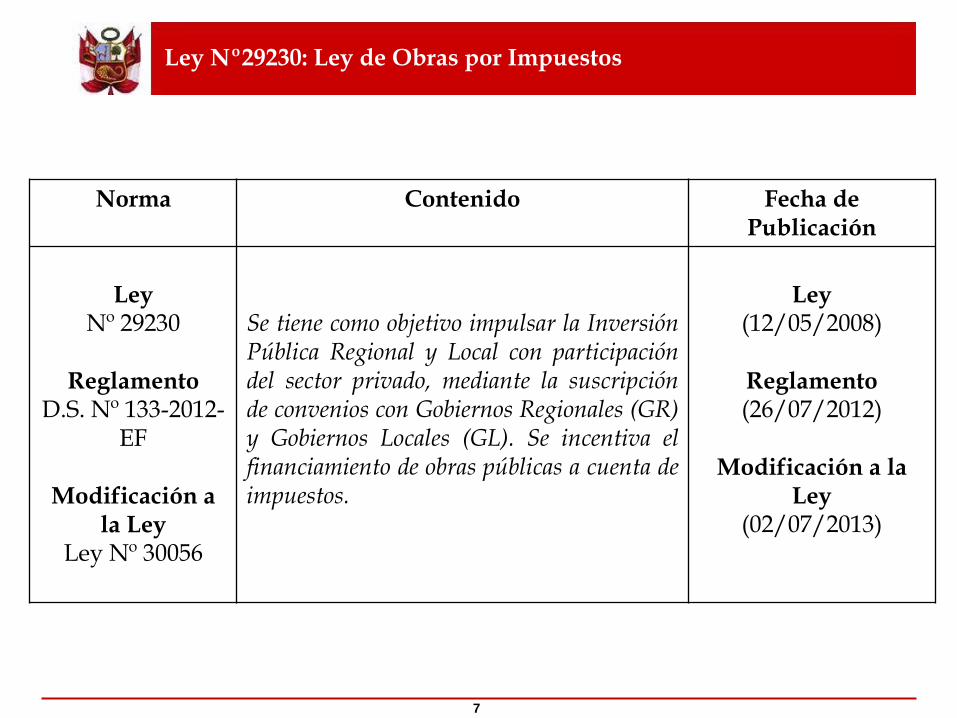

Ley Nº29230: Ley de Obras por Impuestos

7

Norma Contenido Fecha de Publicación

Ley Nº 29230

ReglamentoD.S. Nº 133-2012-

EF

Modificación a la Ley

Ley Nº 30056

Se tiene como objetivo impulsar la InversiónPública Regional y Local con participacióndel sector privado, mediante la suscripciónde convenios con Gobiernos Regionales (GR)y Gobiernos Locales (GL). Se incentiva elfinanciamiento de obras públicas a cuenta deimpuestos.

Ley(12/05/2008)

Reglamento(26/07/2012)

Modificación a la Ley

(02/07/2013)

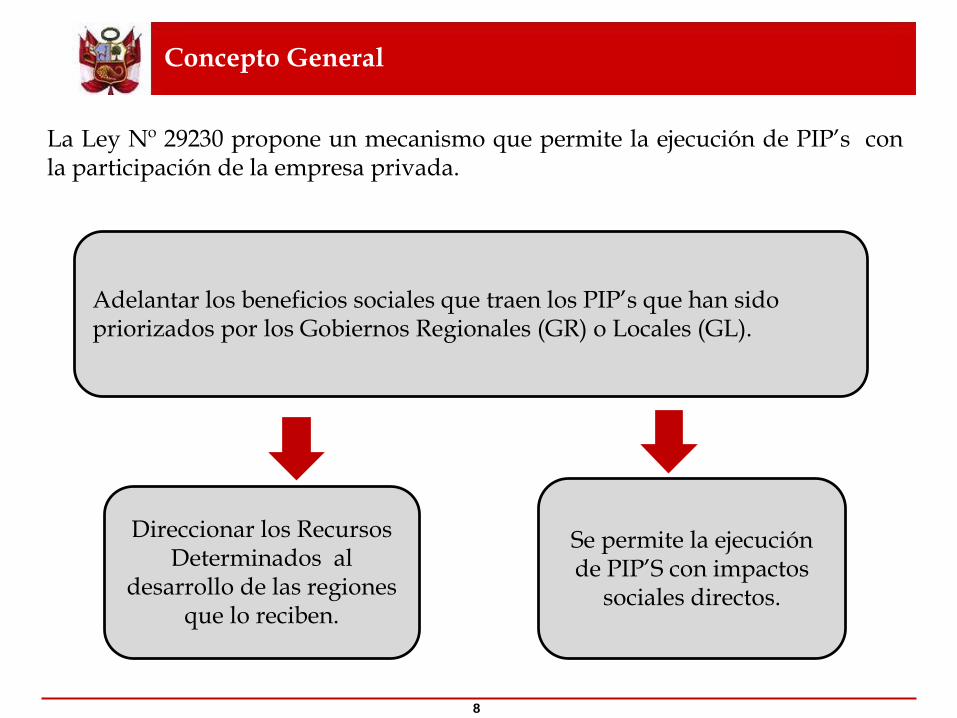

Concepto General

8

La Ley Nº 29230 propone un mecanismo que permite la ejecución de PIP’s conla participación de la empresa privada.

Adelantar los beneficios sociales que traen los PIP’s que han sido priorizados por los Gobiernos Regionales (GR) o Locales (GL).

Direccionar los Recursos Determinados al

desarrollo de las regiones que lo reciben.

Se permite la ejecución de PIP’S con impactos

sociales directos.

Beneficios de la Ley Nº29230

9

Para la Sociedad

Adelanta el desarrollo socioeconómico de la localidad, al acelerar lainversión en infraestructura, ampliar la cobertura y mejorar la calidadde los servicios públicos para la población.

Ello conlleva también un impacto positivo en la actividadeconómica regional y local.

Beneficios de la Ley Nº29230

10

Para los Gobiernos Regionales y Locales

Flexibiliza el gasto permitiendo destinar recursos para laejecución de más PIP’s.

Acelera la ejecución de obras, sosteniendo o aumentando eldinamismo económico local.

Incorpora eficiencias en la ejecución de obras y reducción detiempos.

Beneficios de la Ley Nº29230

11

Para la Empresa Privada

Mejora la eficiencia de sus programas de responsabilidad social,mejorando las relaciones con sus stakeholders.

Asocia su imagen con obras de alto impacto social.

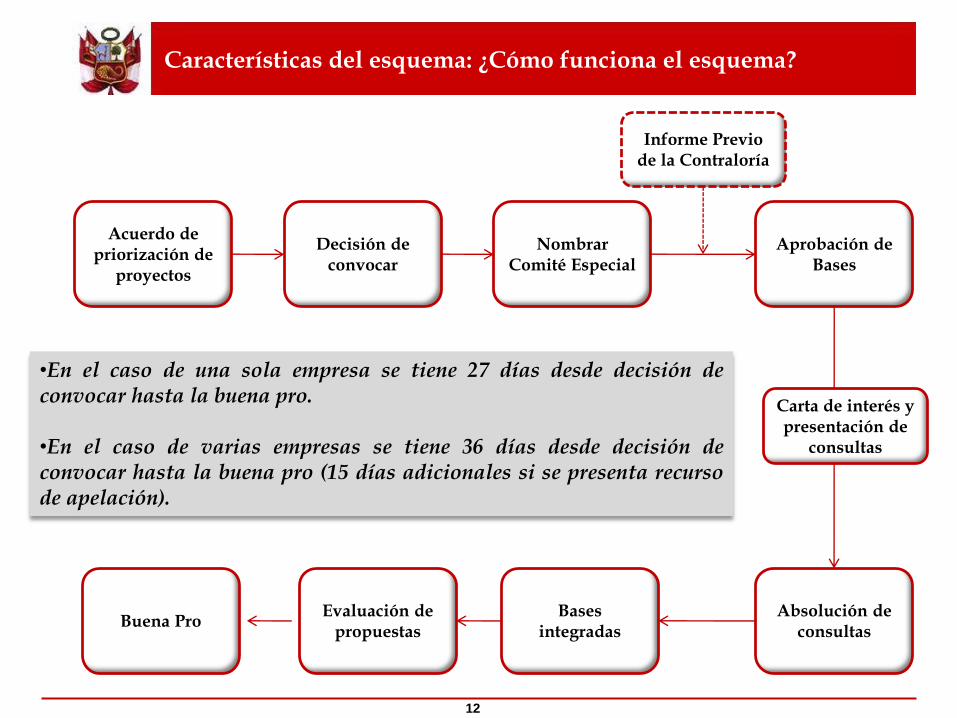

Características del esquema: ¿Cómo funciona el esquema?

12

Acuerdo de priorización de

proyectos

Decisión de convocar

Informe Previo de la Contraloría

Nombrar Comité Especial

Aprobación de Bases

Absolución de consultas

Bases integradas

Evaluación de propuestas

Buena Pro

Carta de interés y presentación de

consultas

•En el caso de una sola empresa se tiene 27 días desde decisión deconvocar hasta la buena pro.

•En el caso de varias empresas se tiene 36 días desde decisión deconvocar hasta la buena pro (15 días adicionales si se presenta recursode apelación).

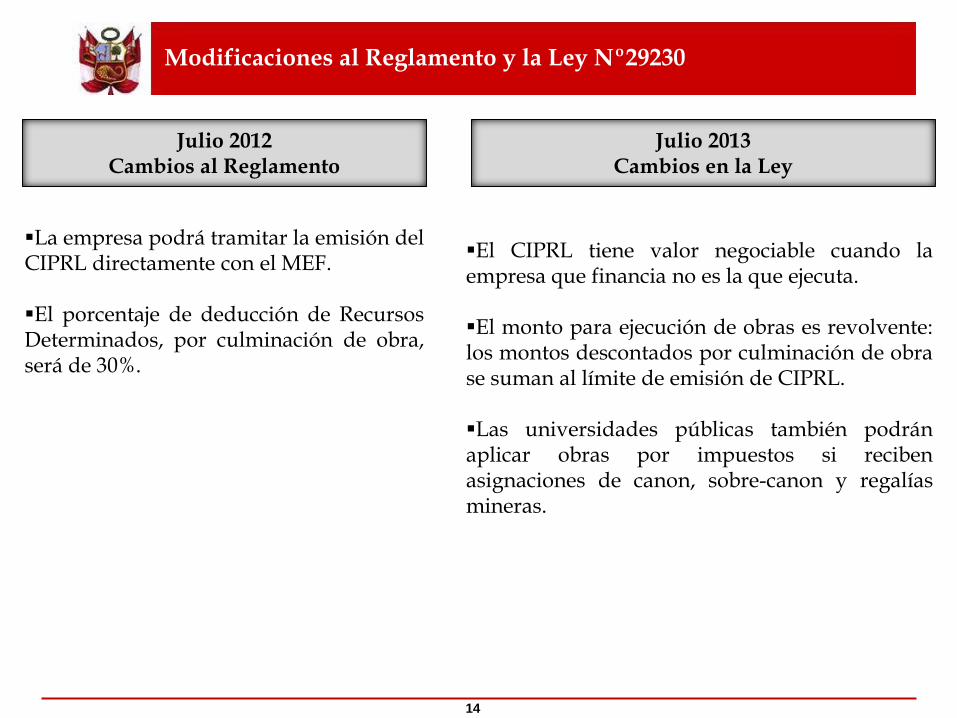

Modificaciones al Reglamento y la Ley Nº29230

13

Cuando el postor es sólo uno la adjudicaciónde la obra es directa.

Se incluye otros tipos de proyectos deinversión pública, no sólo obras deinfraestructura.

El financiamiento de la empresa puedeincluir también mantenimiento y operaciónde la obra a cuenta del impuesto a la renta.

Las municipalidades y gobiernos regionalespueden usar recursos de otros fondosdistintos al canon y sobre-canon, dentro de lafuente de financiamiento RecursosDeterminados.

Julio 2013Cambios en la Ley

Julio 2012Cambios al Reglamento

La empresa puede priorizar una idea deproyecto y formular el estudio de pre-inversión para ejecutar el proyecto de suinterés.

El CIPRL reconocerá los costos delestudio de pre-inversión cuando laempresa opte por tener la iniciativa.

La empresa puede modificar el proyectoo un componente importante de éste yluego el GR ó GL lo actualizará siguiendolos procedimientos establecidos en elSNIP.

Modificaciones al Reglamento y la Ley Nº29230

14

El CIPRL tiene valor negociable cuando laempresa que financia no es la que ejecuta.

El monto para ejecución de obras es revolvente:los montos descontados por culminación de obrase suman al límite de emisión de CIPRL.

Las universidades públicas también podránaplicar obras por impuestos si recibenasignaciones de canon, sobre-canon y regalíasmineras.

Julio 2013Cambios en la Ley

Julio 2012Cambios al Reglamento

La empresa podrá tramitar la emisión delCIPRL directamente con el MEF.

El porcentaje de deducción de RecursosDeterminados, por culminación de obra,será de 30%.

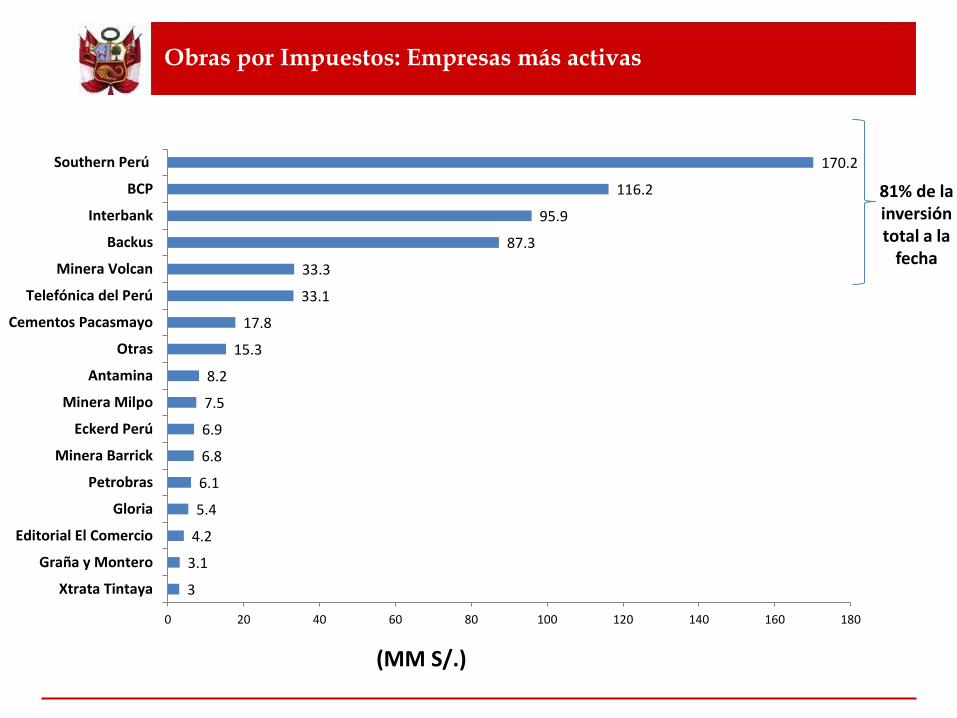

Obras por Impuestos: Empresas más activas

3

3.1

4.2

5.4

6.1

6.8

6.9

7.5

8.2

15.3

17.8

33.1

33.3

87.3

95.9

116.2

170.2

0 20 40 60 80 100 120 140 160 180

Xtrata Tintaya

Graña y Montero

Editorial El Comercio

Gloria

Petrobras

Minera Barrick

Eckerd Perú

Minera Milpo

Antamina

Otras

Cementos Pacasmayo

Telefónica del Perú

Minera Volcan

Backus

Interbank

BCP

Southern Perú

(MM S/.)

81% de la inversión total a la

fecha

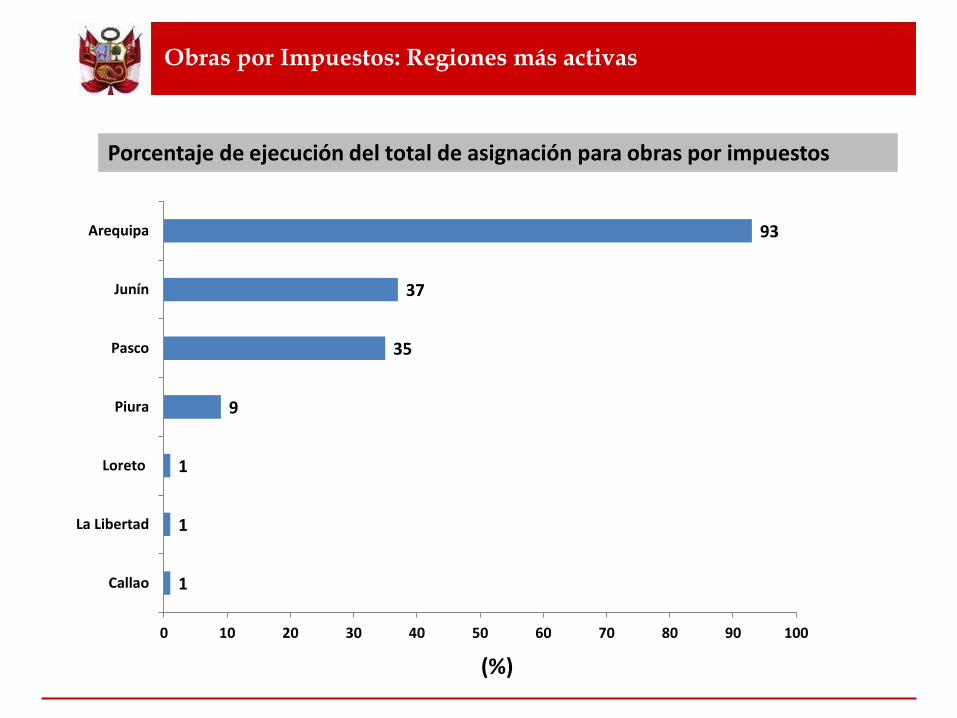

Obras por Impuestos: Regiones más activas

(%)

1

1

1

9

35

37

93

0 10 20 30 40 50 60 70 80 90 100

Callao

La Libertad

Loreto

Piura

Pasco

Junín

Arequipa

Porcentaje de ejecución del total de asignación para obras por impuestos

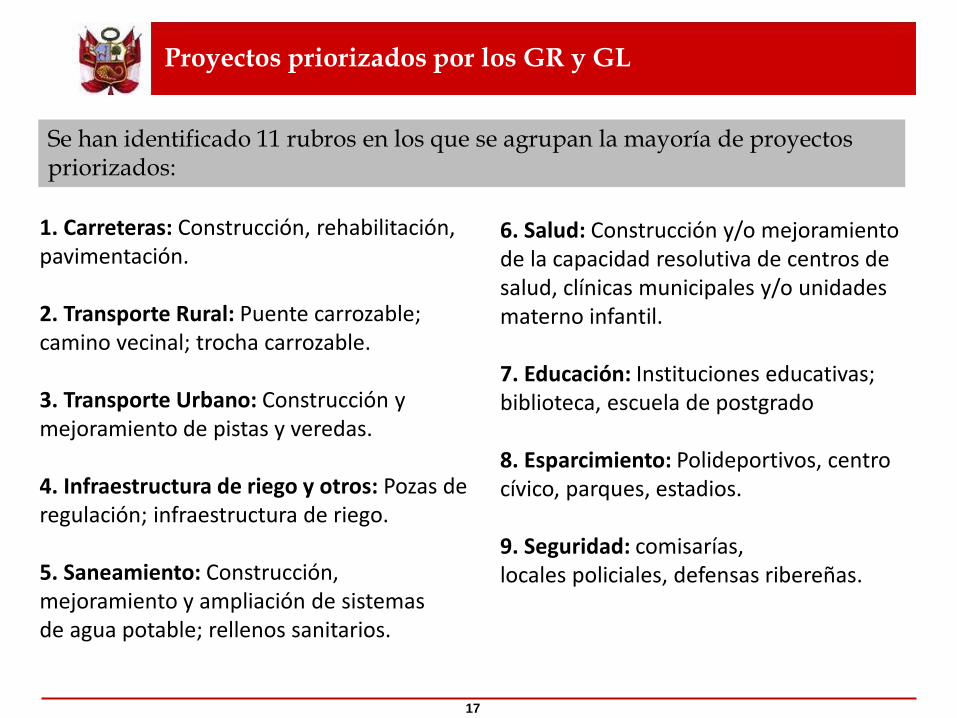

Proyectos priorizados por los GR y GL

17

Se han identificado 11 rubros en los que se agrupan la mayoría de proyectos priorizados:

1. Carreteras: Construcción, rehabilitación, pavimentación.

2. Transporte Rural: Puente carrozable; camino vecinal; trocha carrozable.

3. Transporte Urbano: Construcción ymejoramiento de pistas y veredas.

4. Infraestructura de riego y otros: Pozas de regulación; infraestructura de riego.

5. Saneamiento: Construcción,mejoramiento y ampliación de sistemasde agua potable; rellenos sanitarios.

6. Salud: Construcción y/o mejoramiento de la capacidad resolutiva de centros de salud, clínicas municipales y/o unidades materno infantil.

7. Educación: Instituciones educativas; biblioteca, escuela de postgrado

8. Esparcimiento: Polideportivos, centrocívico, parques, estadios.

9. Seguridad: comisarías,locales policiales, defensas ribereñas.

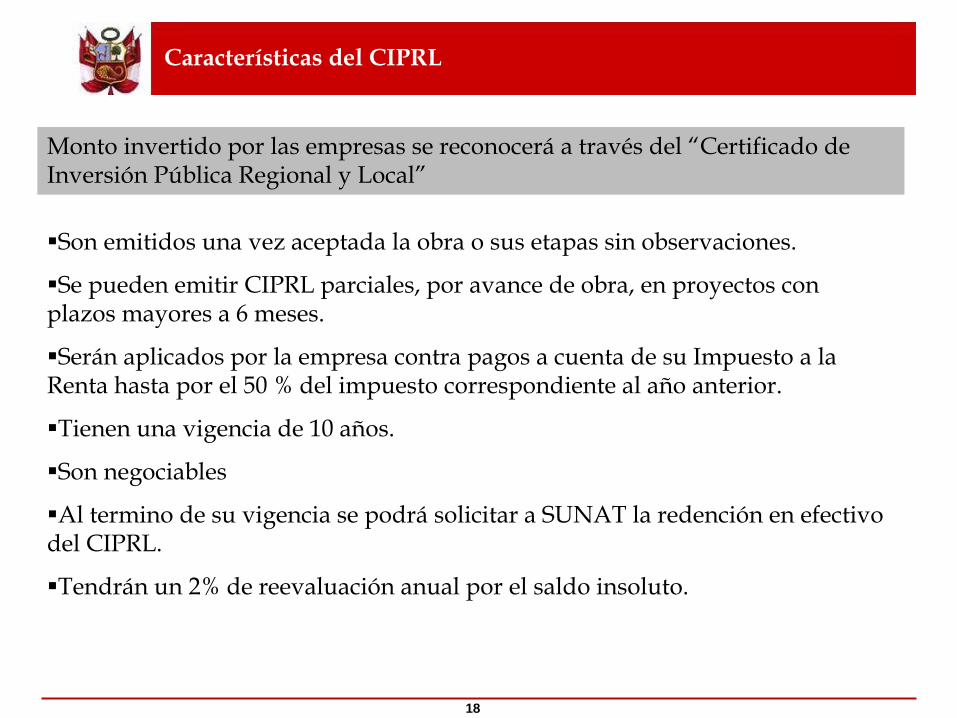

Características del CIPRL

18

Son emitidos una vez aceptada la obra o sus etapas sin observaciones.

Se pueden emitir CIPRL parciales, por avance de obra, en proyectos con plazos mayores a 6 meses.

Serán aplicados por la empresa contra pagos a cuenta de su Impuesto a la Renta hasta por el 50 % del impuesto correspondiente al año anterior.

Tienen una vigencia de 10 años.

Son negociables

Al termino de su vigencia se podrá solicitar a SUNAT la redención en efectivo del CIPRL.

Tendrán un 2% de reevaluación anual por el saldo insoluto.

Monto invertido por las empresas se reconocerá a través del “Certificado de Inversión Pública Regional y Local”

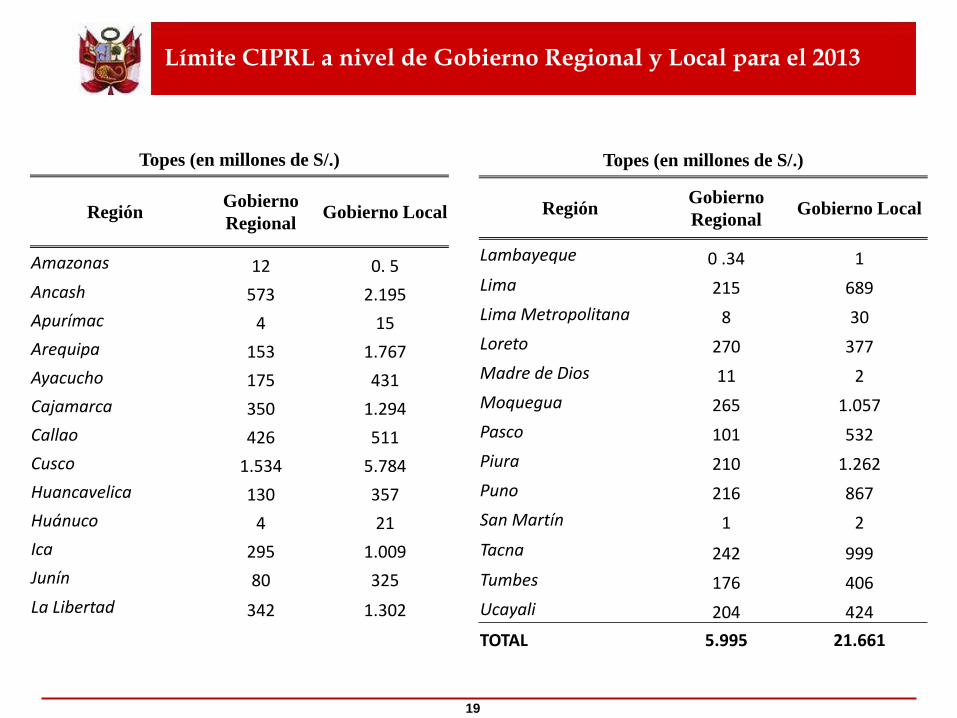

Límite CIPRL a nivel de Gobierno Regional y Local para el 2013

19

Topes (en millones de S/.)

RegiónGobierno

RegionalGobierno Local

Amazonas 12 0. 5

Ancash 573 2.195

Apurímac 4 15

Arequipa 153 1.767

Ayacucho 175 431

Cajamarca 350 1.294

Callao 426 511

Cusco 1.534 5.784

Huancavelica 130 357

Huánuco 4 21

Ica 295 1.009

Junín 80 325

La Libertad 342 1.302

Topes (en millones de S/.)

RegiónGobierno

RegionalGobierno Local

Lambayeque 0 .34 1

Lima 215 689

Lima Metropolitana 8 30

Loreto 270 377

Madre de Dios 11 2

Moquegua 265 1.057

Pasco 101 532

Piura 210 1.262

Puno 216 867

San Martín 1 2

Tacna 242 999

Tumbes 176 406

Ucayali 204 424

TOTAL 5.995 21.661

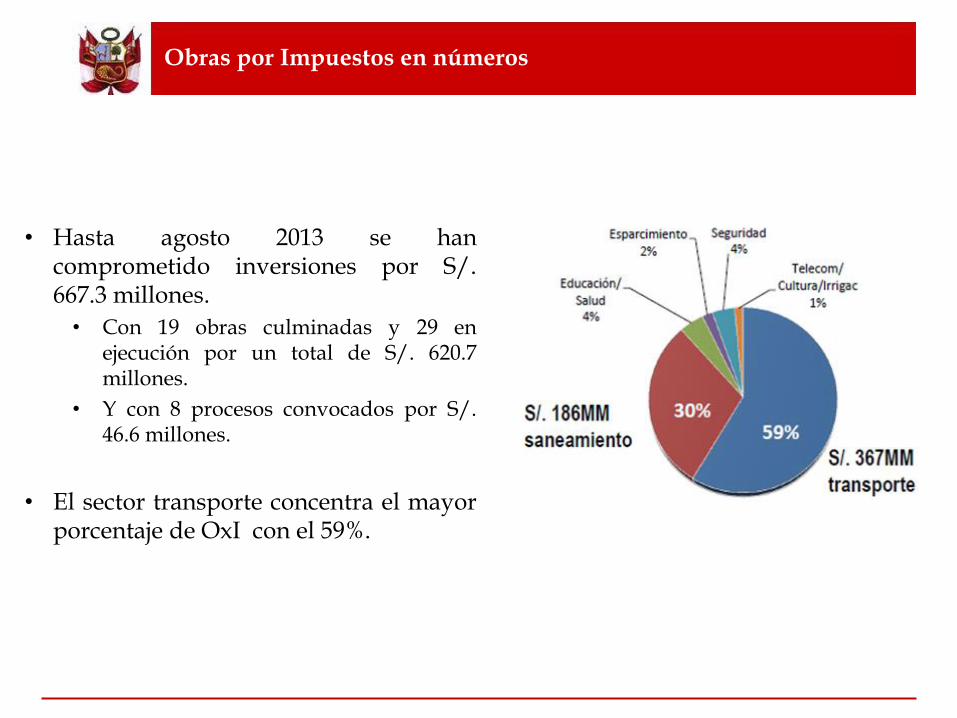

Obras por Impuestos en números

• Hasta agosto 2013 se hancomprometido inversiones por S/.667.3 millones.

• Con 19 obras culminadas y 29 enejecución por un total de S/. 620.7millones.

• Y con 8 procesos convocados por S/.46.6 millones.

• El sector transporte concentra el mayorporcentaje de OxI con el 59%.

Obras por Impuestos en números

• Más de 30 Gobiernos Locales y 7 Gobiernos Regionales han aplicado el mecanismo.

• Durante primer semestre del 2013 se tiene que 9 gobiernos sub-nacionales aplicanel mecanismo y 8 nuevas empresas se han incorporado al esquema de OxI.

• Se han hecho entrega de 13 CIPRL a distintas empresas privadas, por un monto de S/. 66.3 millones.

• Se tiene como meta para finalizar el 2013 adjudicar 40 proyectos con compromisos de inversión por S/. 443 millones.

Obras por Impuestos en números

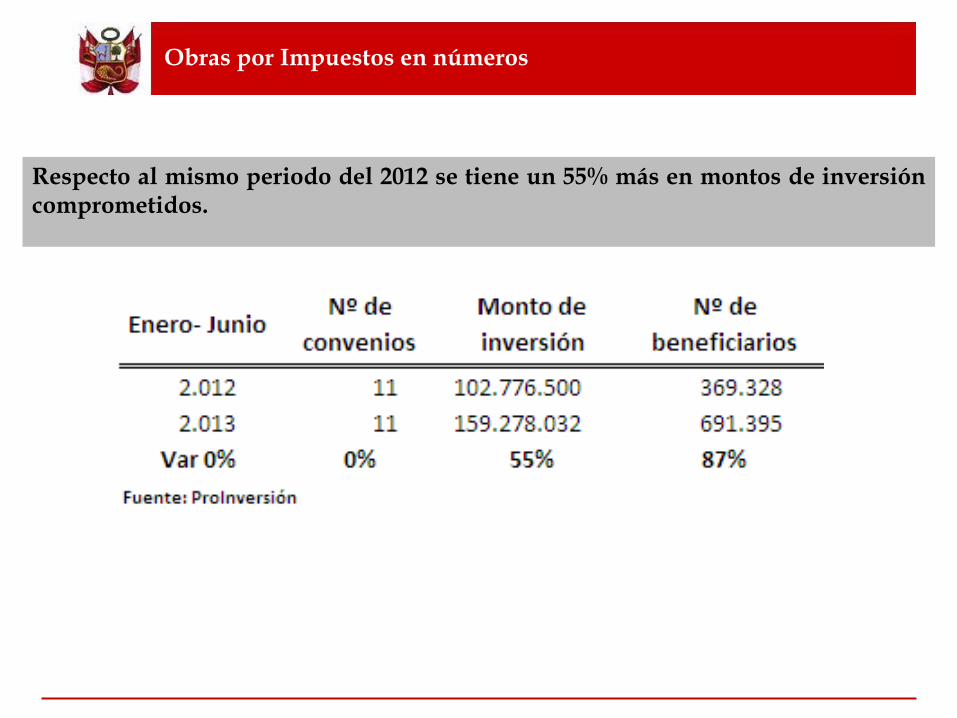

Respecto al mismo periodo del 2012 se tiene un 55% más en montos de inversióncomprometidos.

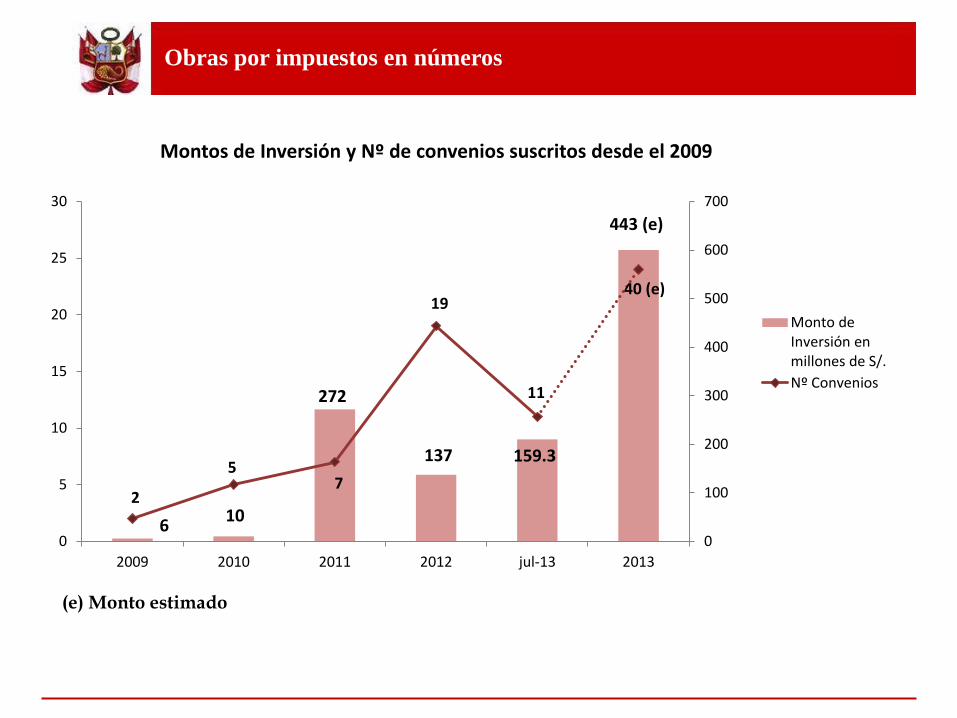

Obras por impuestos en números

610

272

137 159.3

443 (e)

2

57

19

11

40 (e)

0

100

200

300

400

500

600

700

0

5

10

15

20

25

30

2009 2010 2011 2012 jul-13 2013

Montos de Inversión y Nº de convenios suscritos desde el 2009

Monto deInversión enmillones de S/.

Nº Convenios

(e) Monto estimado

¿ Por qué no se ha utilizado el esquema?

No todos los GR/ GL están utilizando el esquema desde el año2008...¿Qué ha estado pasando?

– Hay desconocimiento del funcionamiento del Esquema por parte de losGR/GL.

– Las empresas privadas encuentran PIP´s que necesitan ser actualizados oreformulados.

– Hay GR/GL que no agilizan los procedimientos para la aceptación delas obras y emisión del CIPRL.

– Las nuevas gestiones Municipales o Regionales tardan en reconocer lasobras heredadas de las Gestión anterior.

¿Los CIPRL demoran en ser emitidos por el MEF?

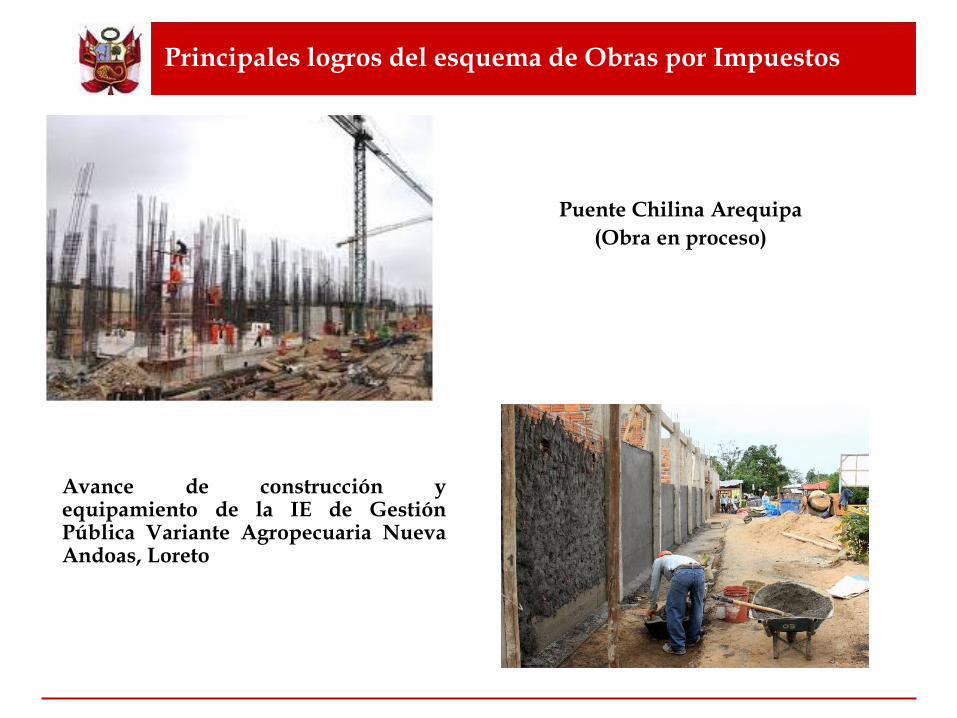

Principales logros del esquema de Obras por Impuestos

Inauguración del sistema de agua yalcantarillado en el Centro Poblado LaEncantada, en Morropon, Piura. (BCP)

Construcción del by Pass de Mansiche,

Trujillo, La Libertad (ConsorcioCementos Pacasmayo- Minera Volcan)

Principales logros del esquema de Obras por Impuestos

Puente Chilina Arequipa

(Obra en proceso)

Avance de construcción yequipamiento de la IE de GestiónPública Variante Agropecuaria NuevaAndoas, Loreto