asientos de ajuste y reclasificacion del efectivo.docx

TRANSCRIPT

Colegio Universitario de

Administración y Mercadeo

CUAM

Extensión Caracas

Facilitador: AUTOR:

Prof. Marcelo, Olivero Ratia, Verónica

C.I.N 20.184.388

IV Sem. Contaduría

Abril de 2016.

ASIENTOS DE AJUSTE Y RECLASIFICACION DEL EFECTIVO

Se denominan asientos de ajuste al conjunto de operaciones o transacciones

practicadas periódicamente en una empresa, aplicando la base del devengado con la

finalidad de determinar razonablemente las variaciones patrimoniales y los resultados

obtenidos en esta.

Ajustes

Es un asiento que se propone para corregir la contabilidad y que da lugar a las

modificaciones de activos y/o pasivos de las cuentas de resultados.

Reclasificaciones

Se realizan cuando hay errores de reclasificación. Se transfieren cantidades

entre cuentas de distintos grupos y subgrupos de la misma agrupación del balance o

de la cuenta de resultados. Una vez obtenida la cifra de importancia relativa, en el

alcance de los ajustes y reclasificaciones se considera normal tomar en torno al 10% o

el 20% de la CIR.

Utilidad de los asientos de ajuste

Sirve para corregir un error, con la finalidad que el balance general refleje

fielmente la situación financiera de la empresa. Son aquellos asientos que se preparan

con el objeto de regularizar algunas cuentas y crear las provisiones que sean

necesarias, antes de elaborar el balance general y/o son los que tienen por objeto

registrar la pérdida o disminución del valor útil de los activos fijos, excluyendo

terrenos debido al uso, o la acción del tiempo o la obsolescencia, de tal manera que el

costo de un activo fijo debe expirar de manera gradual en forma de gasto durante su

vida útil. Son aquellos asientos que se preparan con el objeto de regularizar algunas

cuentas y crear las provisiones que sean necesarias, antes de elaborar el balance

general y/o son los que tienen por objeto registrar la pérdida o disminución del valor

útil de los activos fijos, excluyendo terrenos debido al uso, o la acción del tiempo o la

obsolescencia, de tal manera que el costo de un activo fijo debe expirar de manera

gradual en forma de gasto durante su vida útil.

CONCEPTO DE AJUSTES Y RECLASIFICACIONES DE EFECTIVO

Reclasificaciones

La reclasificación de una cuenta consiste en que el saldo de la cuenta a

reclasificar, debe ser trasladado a otra cuenta, de forma tal que la presentación de los

estados financieros y la información contable sea lo más adecuada posible. La

necesidad de reclasificar una cuenta por lo general surge cuando el saldo de dicha

cuenta es contrario al de su naturaleza. Ejemplo: las cuentas del activo son de

naturaleza débito, luego, si al finalizar el periodo queda alguna cuenta con saldo

crédito, pues habrá que reclasificarla ya que no se puede presentar así.

Un ejemplo clásico de la reclasificación de las cuentas, es cuando la cuenta de

bancos presenta un saldo rojo, es decir un saldo crédito. Como no es nada presentable

un informa con una cuenta de bancos en rojo, hay que proceder a su reclasificación.

Si la cuenta de bancos está en rojo, significa que sacamos del banco más plata de la

que teníamos, lo que quiere decir que se ha presentado un sobregiro, de modo que le

estamos debiendo plata al banco, por tanto hay que reconocer un pasivo financiero.

Otra cuenta que en ocasiones requiere ser reclasificada, es la cuenta de clientes,

situación que se presenta cuando un cliente paga más de lo que debe, dando lugar a

un saldo a favor del cliente, lo que se convierte en un pasivo para la empresa, por

consiguiente hay que reclasificarlo como tal.

Al realizar el cierre contable, hay que proceder a verificar el saldo de cada

cuenta, para así proceder a realizar los ajustes contables pertinentes, y de ser

necesario, reclasificar las cuentas a que haya lugar.

Ajustes

Durante el ejercicio contable, los errores son casi inevitables, lo que hace

necesaria una revisión al final del periodo para identificar y corregir esos errores.

Algunos hechos económicos, debido a que en el momento de su registro no se

conocen plenamente, se registran de forma incompleta, de modo que se hace

necesario realizar el ajuste respectivo al finalizar el periodo contable cuando ya se

tiene la información completa. Es importante que todos los ajustes y correcciones a

que haya lugar, se hagan antes del cierre contable, pues esta es la oportunidad para

sanear la contabilidad y los estados financieros, puesto que una vez realizado el cierre

y emitidos los estados financieros, se hace más difícil el proceso de corrección y

ajuste.

De otra parte, las proyecciones y planes de la empresa, por lo general se

realizan al iniciar el año, y es de suma importancia contar con información financiera

ajustada a la realidad, algo que no se logra sino se hacen los ajustes y correcciones del

caso. Para determinar que ajustes y correcciones deben hacerse, es necesario realizar

una auditoría a la contabilidad y al proceso contable mismo, lo cual es una gran

herramienta para hacer un diagnóstico profundo de la empresa. Si no se ajusta la

contabilidad al final del año, es imposible detectar errores en la contabilidad y hasta

falencias económicas y financieras de la empresa, que pueden llevar a la

administración de la empresa a tomar decisiones equivocadas. La utilidad de la

información contable depende directamente de su fiabilidad, de que esté ajustada a la

realidad, y esto sólo se logra cuando de forma juiciosa y consciente, se realizan los

ajustes y se corrigen los errores contables antes de emitir oficialmente estados

financieros.

ASIENTOS DE AJUSTE DE MONTOS NO REGISTRADOS

Ingresos Acumulados no registrados

Los ingresos pueden ser ganados (devengados) antes de que se reciba el efectivo por parte del cliente, o de contabilizar la operación en los registros contables. Son ingresos que se han ganado pero aún no se ha cobrado el efectivo correspondiente. El ajuste por dichos ingresos requiere de un cargo a una cuenta por cobrar (activo) y un abono a una cuenta de ingresos.

Ejemplo de los Ingresos Acumulados no registrado.

El 01 de Junio del 2012, Tu guía contable firmo un contrato de servicios con la empresa Dismerc S.A., en dicho contrato se acordó cobrar la suma de Bs. 15,000.00 mensuales, pagaderos los días 10 de cada mes. Hasta el 30 de septiembre tu guía contable no había registrado ningún asiento contable en sus libros para mostrar los Bs. 15,000.00 mensuales devengando en dicho mes.

El 30 de junio tu guía contable deberá realizar el siguiente registro contable, que representa un asiento de ajuste porque afecta una cuenta del balance general y una cuenta del estado de resultados.

Asiento contable 1

Registro de los ingresos Ganados pendientes de cobro al 30 de Junio

Cuentas Débito Crédito

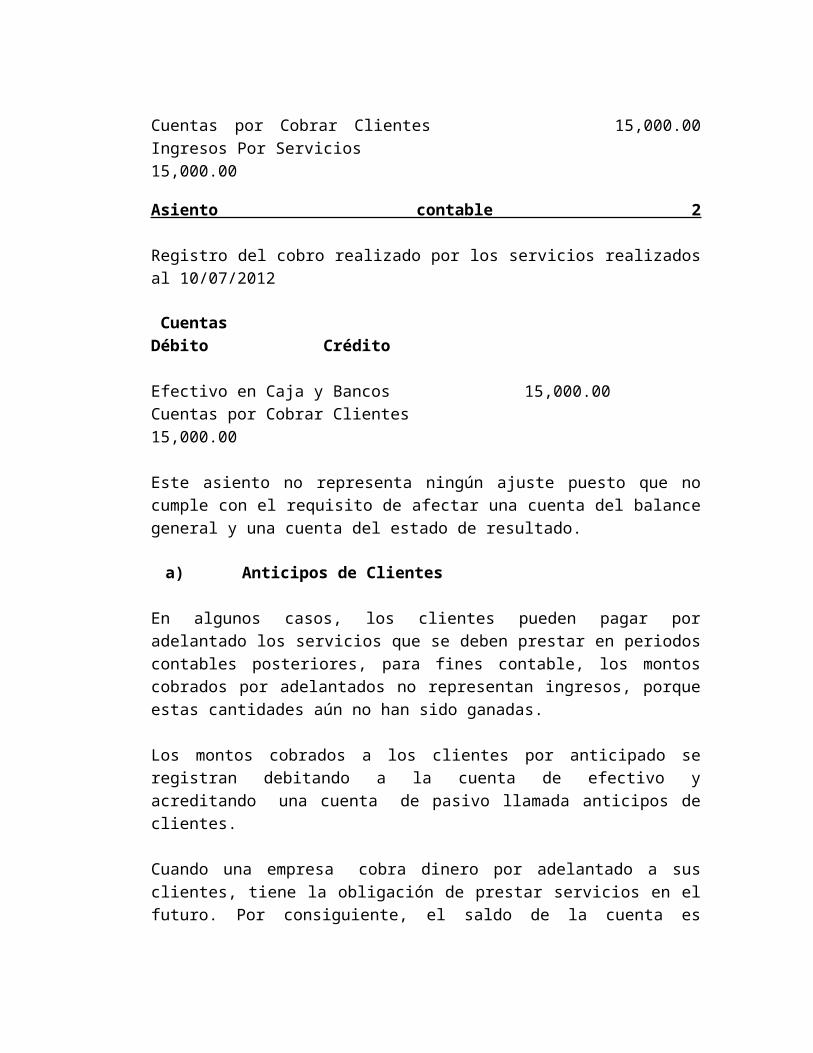

Cuentas por Cobrar Clientes 15,000.00Ingresos Por Servicios 15,000.00

Asiento contable 2

Registro del cobro realizado por los servicios realizados al 10/07/2012

Cuentas Débito Crédito

Efectivo en Caja y Bancos 15,000.00Cuentas por Cobrar Clientes 15,000.00

Este asiento no representa ningún ajuste puesto que no cumple con el requisito de afectar una cuenta del balance general y una cuenta del estado de resultado.

a) Anticipos de Clientes

En algunos casos, los clientes pueden pagar por adelantado los servicios que se deben prestar en periodos contables posteriores, para fines contable, los montos cobrados por adelantados no representan ingresos, porque estas cantidades aún no han sido ganadas.

Los montos cobrados a los clientes por anticipado se registran debitando a la cuenta de efectivo y acreditando una cuenta de pasivo llamada anticipos de clientes.

Cuando una empresa cobra dinero por adelantado a sus clientes, tiene la obligación de prestar servicios en el futuro. Por consiguiente, el saldo de la cuenta es considerado un pasivo., y este aparecerá en la sección del pasivo del balance general, y no en el estado de resultados.

Ejemplo de los Anticipos de Clientes.

El 31 de mayo, Tu Guía Contable prestó servicios de contabilidad a Dismerc S.A. El gerente de Dismerc acordó con Tu Guía Contable que en los próximos seis meses, ellos se encargaran de realizar los servicios de contabilidad, para lo cual le pago la suma de Bs. 60,000.00, cantidad que cubre los seis meses.

Al recibir el pago, se entregó la factura correspondiente y se realizó el siguiente asiento, sin embargo, en junio aún no se ha realizado el registro correspondiente.

Asiento contable 1

Registro por los servicios pagados por adelantado al 30/05/2012

Cuentas Débito Crédito

Efectivo en Caja y Bancos 60,000.00Anticipos de Clientes 60,000.00

Asiento contable 2

En junio 30 del 2012 se debe reconocer una sexta parte de de los Bs. 60,000.00, es decir, Bs. 10,000.00, que fueron devengando en ese mes, por tanto el registro de este asiento de ajuste es el siguiente:

Registro por el cumplimiento del primer mes de servicios prestado al 30/06/2012

Cuentas Débito Crédito

Anticipos de Clientes 10,000.00Ingresos por Servicios 10,000.00

Ajuste a las cuentas de Gastos

A continuación vamos a detallar el registro contable de los tres tipos de asiento de ajustes relativos a los gastos.

a) Gastos devengados no registrados

Gastos devengados: muchos negocios incurren en ciertos gastos del periodo antes de efectuar el pago correspondiente, estos gastos que se van acumulando se llaman gastos devengados o incurridos.

Asiento contable 1

En este caso tomaremos como ejemplo el Interés Acumulado

El interés que se carga en préstamos a corto plazo (30,60 o 90 días) es el gasto o costo de pedir dinero prestado. El interés se va acumulando según pasa el tiempo. Pero el

pago de la cantidad tomada más el interés, no se efectuará hasta la fecha de vencimiento del préstamo.

Caso Práctico

Tu Guía Contable requiere de un financiamiento a corto plazo (Menos de Tres meses). Tiene como opción principal pedir un préstamo bancario. El préstamo tiene un costo que se conoce como interés y contablemente se considera un gasto.

En este caso, el interés se va acumulando conforme transcurre el tiempo, pero el pago de la cantidad obtenida en préstamo más el interés se efectúa hasta la fecha de vencimiento del préstamo.

El préstamo que requiere Tu Guía Contable es de Bs. 120,000.00, lo otorgo el banco xx el 31 de mayo del 2012 y la fecha de liquidación es el 31 de agostos del 2012. El interés es del 18% anual, que también será pagado al vencimiento. Aun cuando Tu Guía Contable no haya pagado ningún interés, en los 30 días que han transcurrido desde la firma del pagare (del 31 de mayo al 30 de junio) se ha acumulado (devengado) un interés de Bs.1,800.00 (Bs.120,000.00 * 0.18 * 1/1/2). Es necesario registrar el asiento de ajuste para reconocer el monto del gasto de interés del periodo, y registrar el importe del interés acumulado que se pagara hasta el día en que se venza el préstamo, 31 de agosto del 2012.

Registro de intereses acumulados durante junio al 30/06/2012

Cuentas Débito Crédito

Gastos por Interés 1,800.00Intereses por Pagar 1,800.00

a) Gastos Pagados por anticipados

Gastos pagados por anticipado: son gastos que se registraron como un activo o como un gasto cuando se pagaron. Un gasto pagado por anticipado es un activo y se produce cuando se pagan gastos que abarcan uno o más periodos contables futuros. Cuando el pago se hace antes de que se haya incurrido en el gasto o antes de que se

haya vencido por lo general se hace el cargo a la cuenta de un activo, debido a que representa un costo no vencido y que se empleará en periodos futuros, para producir ingresos. Sin embargo se puede utilizar una cuenta del estado de resultados para registrar el gasto cuando se paga. Cuando se usa una cuenta del estado de resultados para anotar el asiento inicial, es necesario ajustar una cuenta de gastos para bonificar cualquier parte no utilizada o vencida, y pasar el importe a una cuenta del balance general.

Tu Guía Contable decidió el 31 de mayo del 2012 adquirir una póliza de seguro por un año y debe pagar la prima total que asciende a bs. 54, 000.00 para ello la compañía de seguro le expidió una factura que ampara el pago correspondiente, el cual se hizo mediante cheque.

Asiento contable 1

Registro de pago prima de seguro por un año al 31/05/2012

Cuentas Débito Crédito

Seguro Pagado por Anticipado 54,000.00Efectivo en Caja y Bancos 54,000.00

Hasta el 30 de junio ha transcurrido un mes desde que se adquirió la póliza y, por ello se debe registrar el asiento para reconocer el gasto por seguro y disminuir el activo donde el importe es una duodécima parte de los Bs.54,000.00 es decir Bs.4,500.00.

A continuación asiento de ajuste:

Registro del gasto de seguro del mes de junio del 2012

Cuentas Débito Crédito

Gasto por Seguro 4,500.00Seguro Pagado por Anticipado 4,500.00

COMPROBAR RECLASIFICACION CON SALDO SOBREGIRADO

Un ejemplo clásico de la reclasificación de las cuentas, es cuando la cuenta de

bancos presenta un saldo rojo, es decir un saldo crédito. Como no es nada presentable

un informa con una cuenta de bancos en rojo, hay que proceder a su reclasificación.

Si la cuenta de bancos está en rojo, significa que sacamos del banco más plata de la

que teníamos, lo que quiere decir que se ha presentado un sobregiro, de modo que le

estamos debiendo plata al banco, por tanto hay que reconocer un pasivo financiero.

Supongamos que tenemos la cuenta de bancos con un saldo de -1.000.000. La

reclasificación sería así:

Cuenta Debito Crédito

1110 1.000.000

2105 1.000.000

Se ha debitado la cuenta de bancos debido a que tenía un saldo crédito, y se ha

acreditado la cuenta de obligaciones financieras puesto que se debe reconocer la

deuda que se tiene con el banco al haber sobregirado la cuenta.