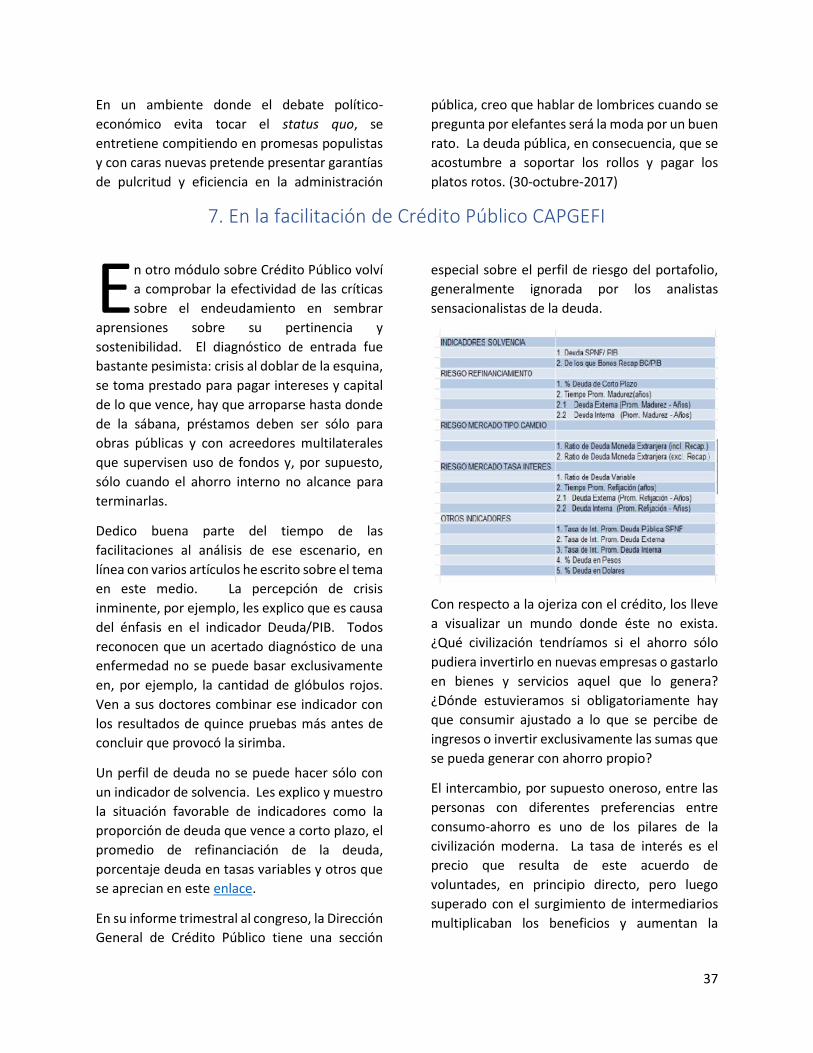

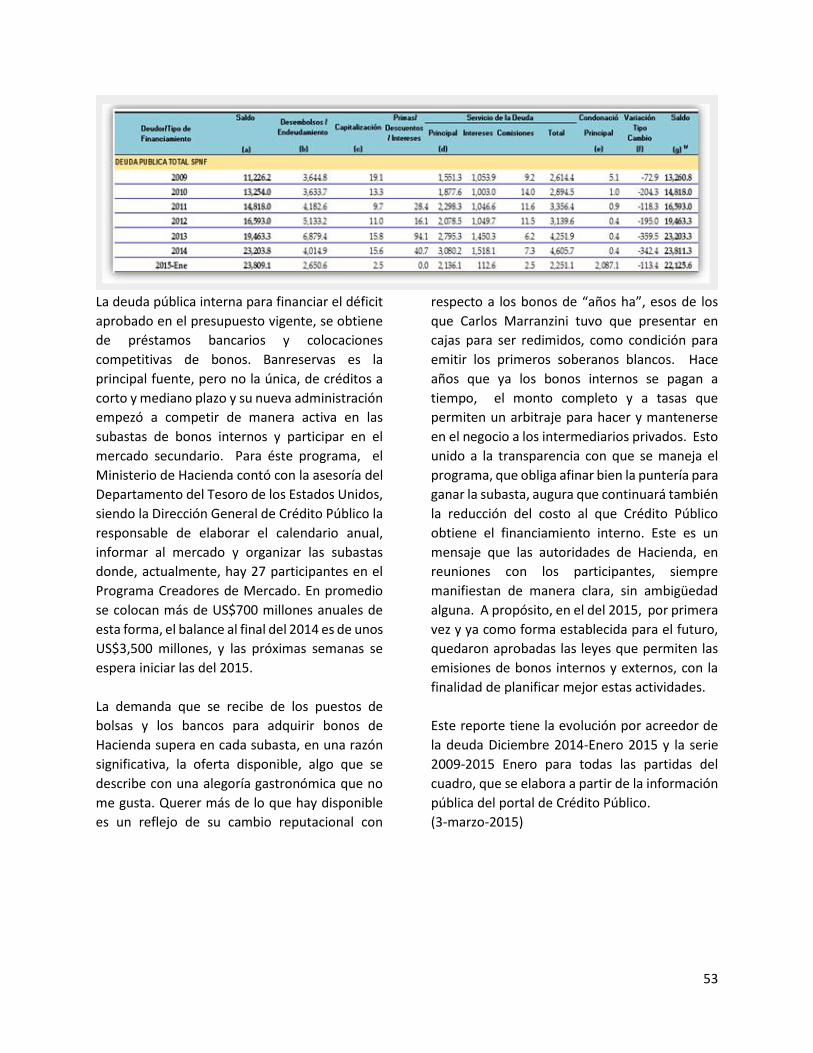

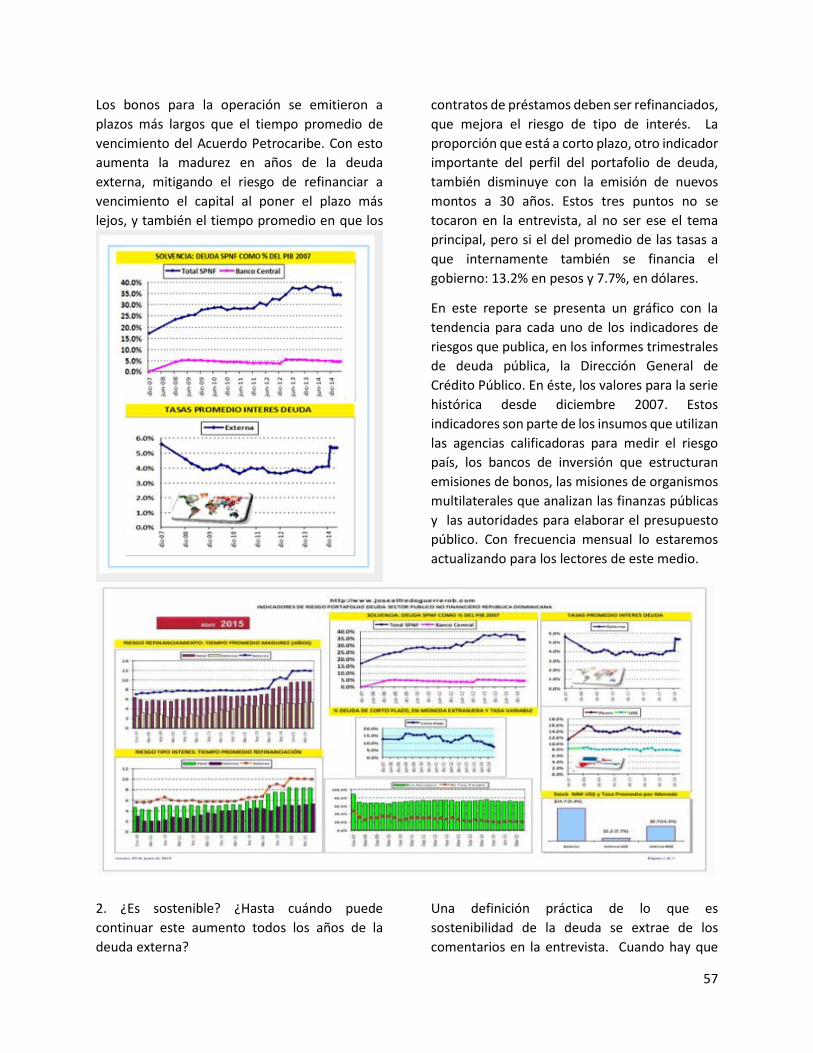

articulos credito publico · préstamos de las entidades estatales. un componente de riesgo por...

TRANSCRIPT

ARTICULOS CREDITO PUBLICOMódulo Diplomado Hacienda Pública-CAPGEFI

Jose Alfredo Guerrero [email protected]

Publicados en Acento.com.do sobre creación de la Dirección General Crédito Público, historiaemisiones de bonos públicos, estadísticas deuda pública y temas de debate sobre el endeudamientopúblico y mercado de valores. Distribuidos a participantes de la Dirección General de Compras yContrataciones gracias a la cortesía de Argentarium, Tu Portal Financiero como aporte a la educaciónfinanciera de los participantes. Los puntos de vista expresados son del autor, y no comprometen alCAPGEFI ni ARGENTARIUM. Agosto 2018

1

Indice ArtìculosI. La Reforma Financiera y Crédito Público ................................................................................................... 3

1. Hacienda historia contemporánea........................................................................................................ 3

2. Un poco de historia reciente sobre bonos públicos .............................................................................4

3. Pago deuda administrativa con bonos públicos ...................................................................................6

4. Deudolandia y Prestamonia ..................................................................................................................7

5. Décimo Aniversario de Crédito Público ................................................................................................8

II. Bonos Soberanos.....................................................................................................................................10

1. Bond, Dominican Bond .......................................................................................................................10

2. Un poco de historia sobre los bonos soberanos.................................................................................12

3. Los rumores del Acuerdo de Petrocaribe ...........................................................................................16

4. Rendimiento y precio de bonos internos públicos .............................................................................18

5. Estreno de bonos soberanos en pesos ...............................................................................................22

6. El subordinado migrante y tres amigos ..............................................................................................24

III. Debate Deuda y Facilitaciones en CAPGEFI ...........................................................................................27

1.Tope a la deuda: congresistas, inversionistas y comentaristas ...........................................................27

2.¿Es malo o bueno endeudarse?...........................................................................................................29

3.¿Interpelar el Consejo de Deuda Pública? ...........................................................................................31

4. ¿Cumbre de la Deuda Pública? ...........................................................................................................33

5.Deuda pública en ménage à trois de la discordia ................................................................................34

6. La deuda externa y el chivo blanco del turco .....................................................................................36

7. En la facilitación de Crédito Público CAPGEFI .....................................................................................37

8. Deuda Pública con oficiales Ministerio de Defensa............................................................................39

9. Gestión Mediano Plazo Deuda Pública ...............................................................................................40

10. La deuda y la revolución comunista legislativa.................................................................................41

11. Origen legal y voluntario deuda pública ...........................................................................................43

12. Déficit fiscal y subastas competitivas de bonos públicos .................................................................45

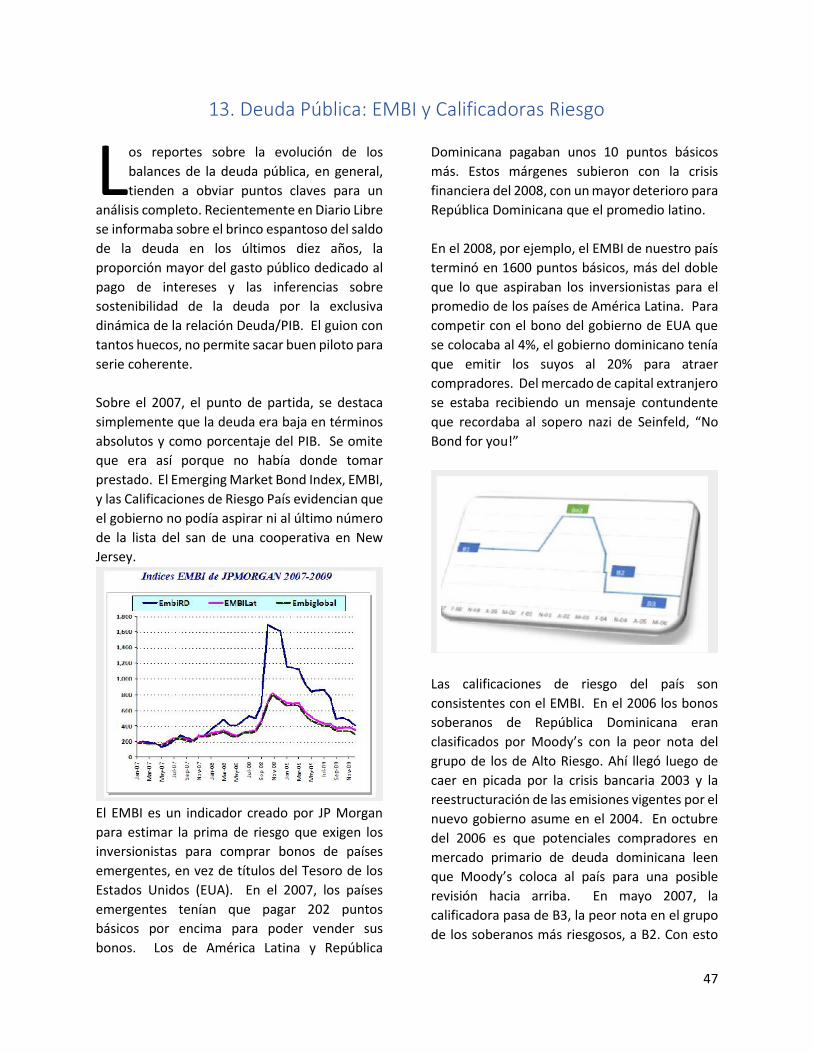

13. Deuda Pública: EMBI y Calificadoras Riesgo .....................................................................................47

14. Loa a Recaudadores y Marchantes. ..................................................................................................49

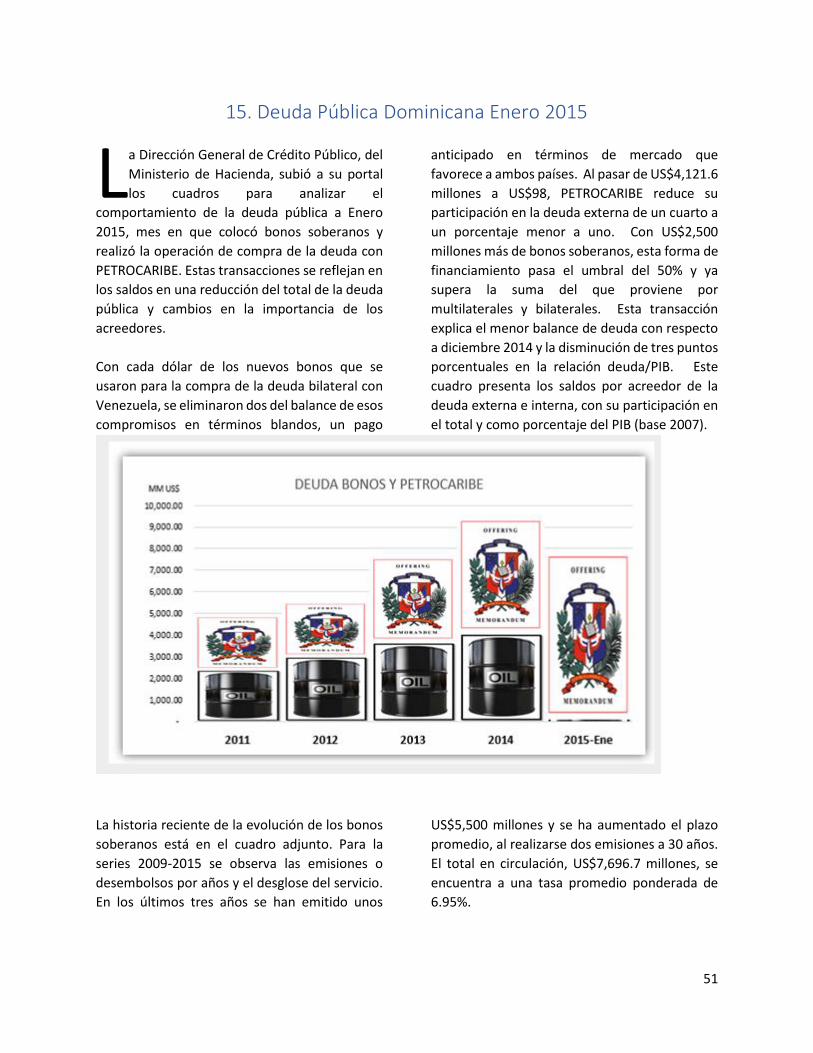

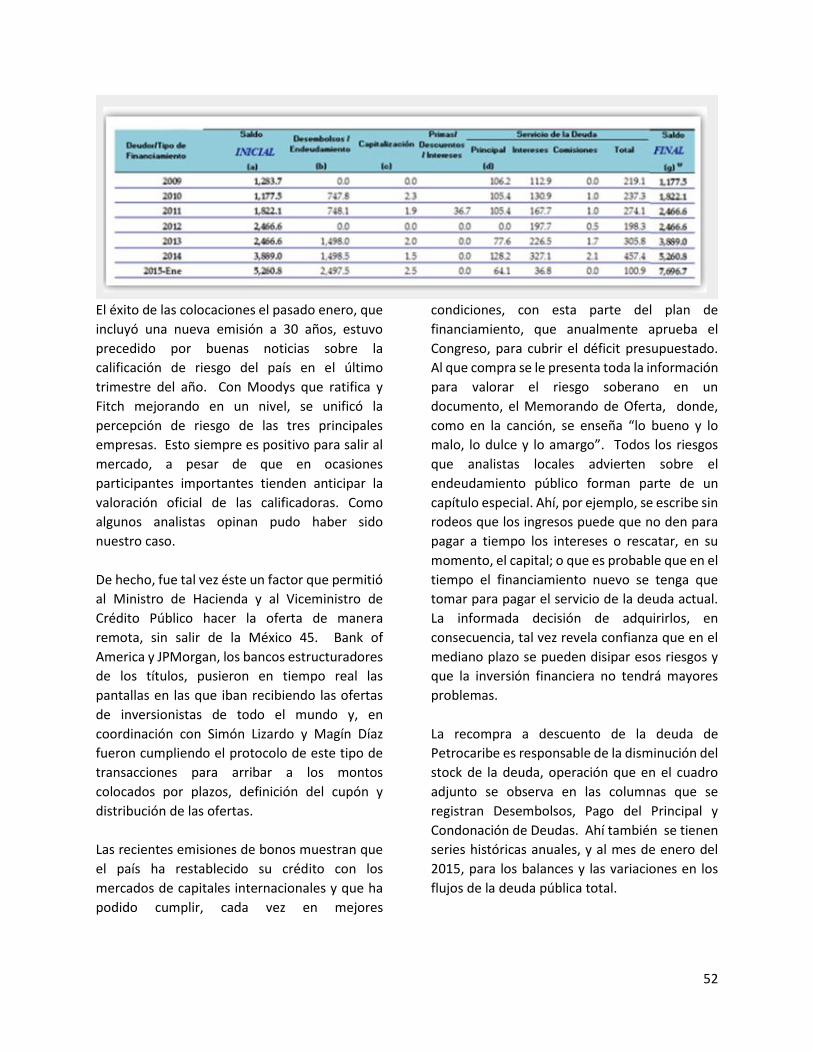

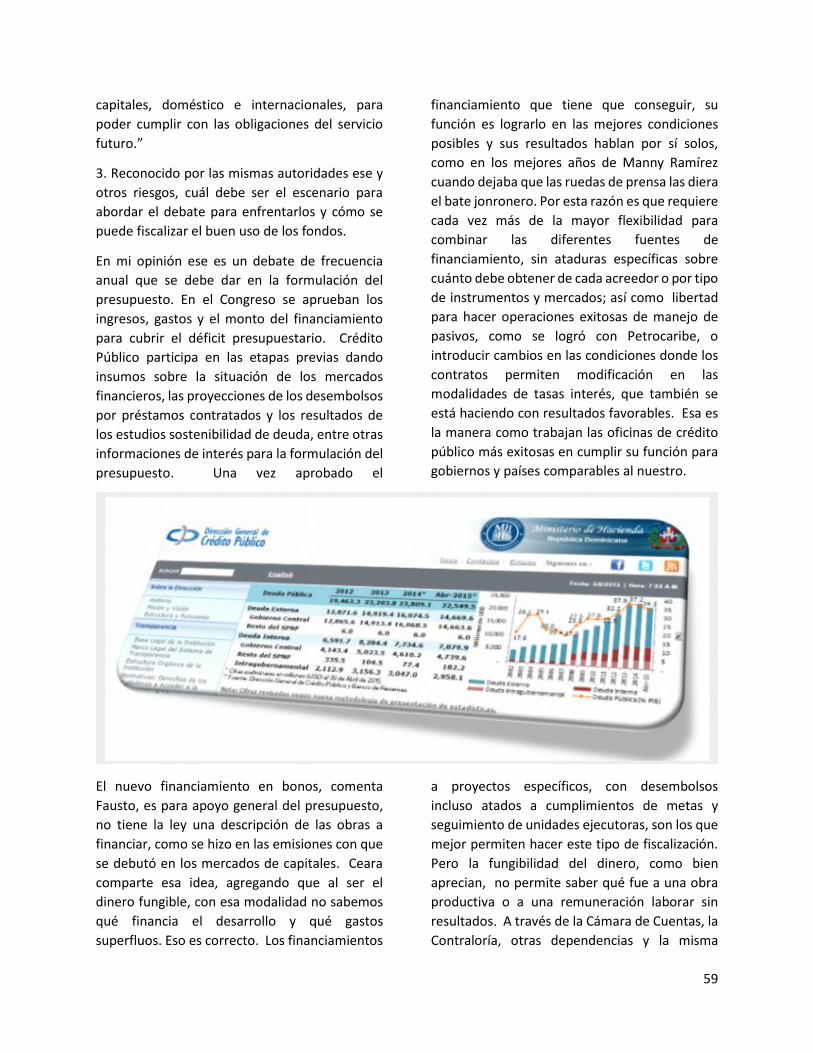

15. Deuda Pública Dominicana Enero 2015............................................................................................51

16. Deuda Pública con Fausto y Miguel en Acento TV............................................................................55

IV. Otros de finanzas y mercado valores.....................................................................................................61

1.La Consolidación de Cevaldom ............................................................................................................61

2

2. Jeddy Medina......................................................................................................................................62

2. El Score Predictivo de los burós de créditos .......................................................................................64

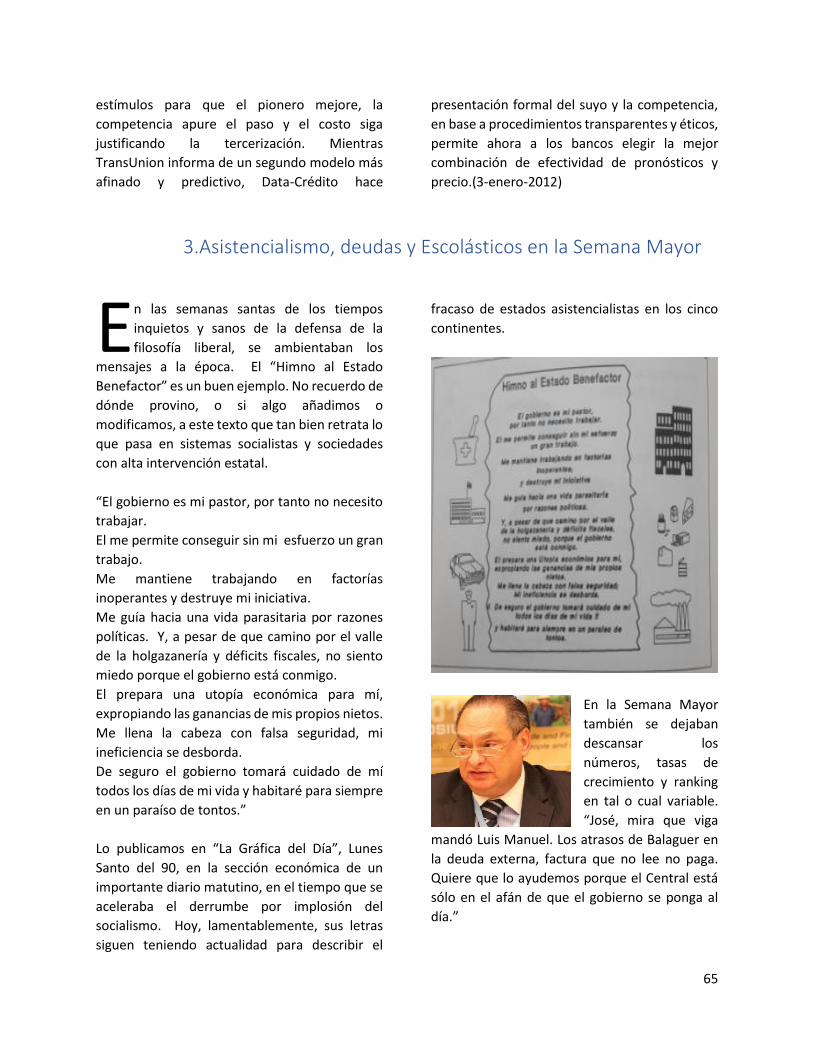

3.Asistencialismo, deudas y Escolásticos en la Semana Mayor ..............................................................65

4.Los Pasantes en Banreservas ...............................................................................................................67

5. Foro de cine financiero con los pasantes del Reservas.......................................................................69

6.Deshonestas prácticas bursátiles.........................................................................................................71

7.Estafa bursátil en “La Sala de las Calderas” .........................................................................................73

8.De Reformas Ayer y Hoy ......................................................................................................................75

3

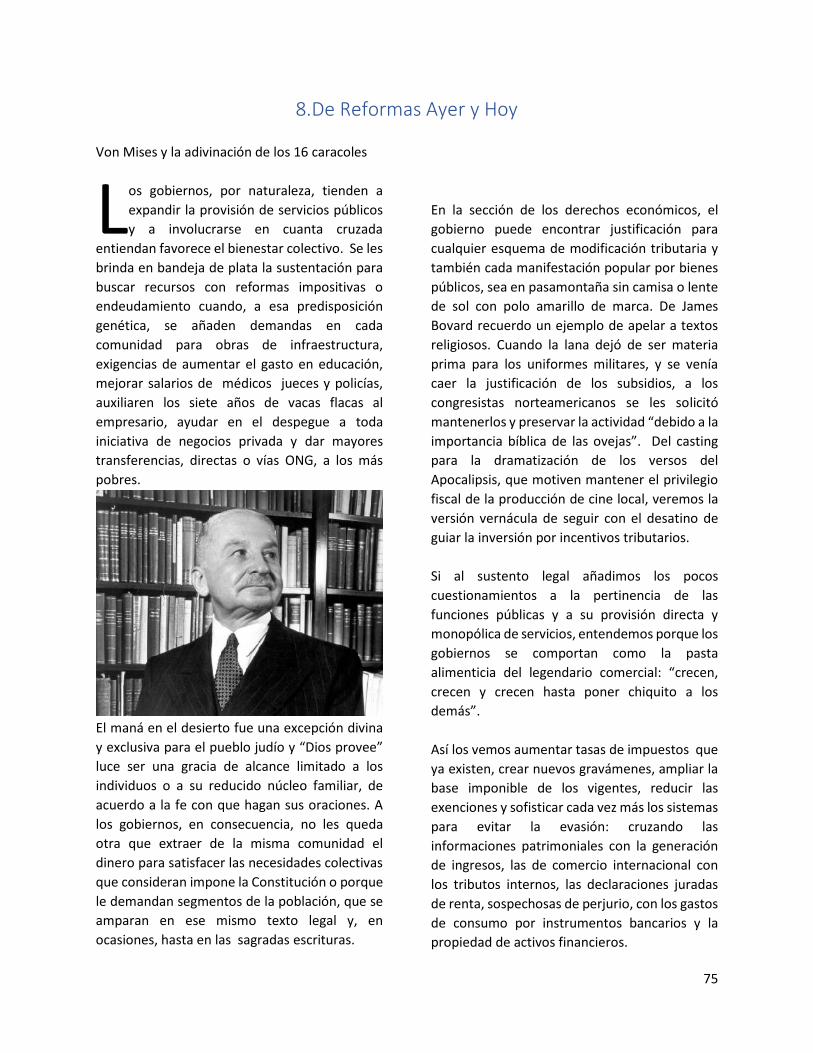

I. La Reforma Financiera y Crédito Público1. Hacienda historia contemporánea

ace diez años, la Secretaría de Finanzastenía que solicitar al Banco Central, víaepistolar, las informaciones sobre la

deuda externa del Sector Público. Para la internabancaria, los registros del Reservas tenían fepública sobre las cuotas, moras y capital de lospréstamos de las entidades estatales.

Un componente de riesgo por incumplimientoen el saldo del capital se sumaba a la tasa dedescuento de su emisión de bonos internos, noobstante el decente desempeño en el pago delcupón de intereses y la promesa legal paraliquidar balances fiscales a vencimiento.

Cajas de expedientes sobre nuevas deudasadministrativas se acumulaban en un cuartopequeño, escasamente iluminado por unbombillo con zócalo de cadenita. Ahí quedabana la espera de que avanzaran los trabajos deinspección y auditoría de la deuda documentadapara fines de pago con los bonos de la Ley 104-99, actividad bien estructurada y coordinada poruna comisión creada para esos fines.

Con las reformas impulsadas por el Programa deAdministración Financiera Integrada (PAFI), seempezaron a corregir esas debilidades degestión en las operaciones de deuda delgobierno, a la par con otras iniciativas paratransformar los procedimientos presu-puestarios, contables y tesorería de los fondospúblicos.

Entré al programa como consultor nacional encrédito público, después de un simpático eventode chequeo de referencia que contaré al final, enel momento que se hacían aprestos para tenerregistros informáticos de los préstamos delgobierno con el Banco de Reservas. De esa

entidad se recibía un reporte impreso, que en elDepartamento de Crédito Público llamaban “ellibrasco”, con detalles del estatus de lospréstamos por instituciones que permitíanverificar manualmente la solicitud de cobromensual. Se estaban digitando en hojaselectrónicas los créditos y empezando a probarun programa de contabilidad de empresas, conla finalidad de hacer una conciliación máseficiente y facilidades de reportes internos.

Como faltaba un buen tipo para adquirir elSIGADE, solución informática estándar paraoficinas de deuda pública, presté mi auxilio conel Access, un programa de base de datos deMicrosoft que se incluye en las versionesprofesionales de Office. Esta aplicación,despreciada por programadores e ingenieros desistemas profesionales, la encuentro bastanteútil, fácil de aprender y por años la he usado enmúltiples tareas con un nivel de dificultad similara ese problema en mano.

Para eliminar la digitación, solicitamos alReservas la remisión de la cartera de créditopública en un archivo plano, que cargamos a labase en una tabla con la misma estructura ynombres de campos del sistema del banco. Conlas tasas y plazos pude generar las tablas deamortización por préstamo y diseñé formulariosy reportes novedosos que permitieron evaluarlas características y requerimientos de esadeuda.

Eliminada de esta forma la asimetría deinformación, dos beneficios inmediatos: a) unaconciliación de pagos que resultó favorable paraFinanzas en unos RD$5.5 millones y b) datosprecisos para solicitar una renegociación de lostérminos y condiciones del portafolio.

H

4

Magín Díaz, subsecretario, María FelisaGutiérrez, Directora del Programa, y losprincipales consultores internacionales, RicardoGutiérrez y José Piñeiro, confirmaron con losreportes su apreciación sobre la dispersión de lastasas de interés, el margen con la representativadel sistema para clientes preferenciales y casosde compromisos de pagos incompatibles con lasasignaciones presupuestarias para algunasentidades.

La situación era consistente con un esquemadonde las instituciones se endeudaban porcuenta propia, obligando al banco a evaluarlasindividualmente por su comportamiento depago anterior y la estimación intuitiva sobre laefectividad del vínculo presupuestario en lograrlas asignaciones en futuras cuotas, alegada porel administrador de la entidad solicitante.

La sentencia de muerte para ese esquemaestaba ya escrita en los lineamientos delprograma que apuntaban, en corto plazo, a quela Secretaría de Finanzas se convertiría en el

responsable de la autorización, además degarante del pago, de la deuda interna bancaria.

En reuniones con los mismos datos y elestandarte que anunciaba los nuevos tiempos,las reuniones con la Dirección Gubernamental deBanreservas, representada por MarianelaBautista, fueron exitosas. Se pagaron atrasos, secondonaron algunas moras y se estableció uncalendario gradual para la reducción de tasas aniveles mutuamente favorables.

Años más tarde, esta renegociación llamó laatención a los analistas de la Fitch Ratings, laprimera vez que el Reservas contrataba a esafirma para recibir una calificación. Preguntaronsi ese episodio obedeció a presiones delgobierno y si las condiciones fueron impuestasarbitrariamente en su calidad de dueño delbanco, como han visto pasar en otros países.Testigo y participante activo en ese proceso, lesconté bien la historia y quedaron complacidoscon ese ejemplo de respeto mutuo que, porexperiencia y lo que me cuentan, ha normadoesas relaciones. (31-oct-2012)

2. Un poco de historia reciente sobre bonos públicos

l anatema de que “nada hay más seguroque la muerte y los impuestos” es una delas ventajas que tienen los bonos públicos

sobre los privados, a la hora de evaluar laprobabilidad de los pagos de intereses yredención del capital. El poder de gravar a lapoblación o ejercer su monopolio en la creaciónde dinero, garantiza el repago de losinstrumentos de deuda vigentes ocalendarizados a emitir en cada períodopresupuestario.

El endeudamiento se justifica por demandas,que tienen sustento constitucional, para suplirdirectamente bienes y servicios públicos comoseguridad, educación, salud, obras públicas y

hasta recreación. Exigen también cuantiososrecursos una regulación basada en la presunciónde culpabilidad a la actividad privadaempresarial y los subsidios que exigen quienesesa la ejercen con el lema “privatización deutilidades, socialización de pérdidas”.

Con los bonos emitidos en 1999 para el pago dela deuda interna a suplidores de bienes yservicios del Estado, contratistas, casos deexpropiación de tierras y ahorrantesdefraudados, el gobierno empezó a borrar suominoso historial hasta esa fecha.

Sin borrarse todavía el recuerdo de las realizadaspara rescatar empresas públicas, reformar la

E

5

propiedad de tierras agrícolas o resolverdesastres por huracanes, Daniel Toribio,Secretario de Estado de Finanzas, promovió laidea para que los bonos de la Ley 104-99pudieran utilizare, a vencimiento, para cancelarobligaciones fiscales. Tenedores con apremiosde liquidez o reservas en la credibilidad públicapudieron así vender sus bonos con las tesoreríasde los bancos múltiples u otros especuladoresindependientes. Obviamente a descuento. Latasa cupón del 7% andaba por la mitad de lareferencia para certificados bancarios, unrendimiento que difícilmente hubiese mejoradocualquier otro funcionario enfrentado a unfurgón de expedientes de deuda, generada enadministraciones de otros partidos.

Con cada depósito oportuno al Banco deReservas para el pago trimestral de los intereses,el gobierno fue labrándose la reputación debuen cumplidor. Trabajando en Banco Central,recuerdo cuando debutó en el 2000 el renglónde intereses por deuda de valores del gobiernoen los cuadros del crédito neto del sector públicoy el financiamiento del resultadopresupuestario.

Como Tesorero del Banco Global, en el 2001, losconocí físicamente en bóveda, ya que fue unaemisión al portador, en cartones impresos encinco series o denominaciones. En una fecha depago, colaboré desprendiendo los cupones deintereses, por las líneas punteadas, para contar yproceder a cobrarlos en las sucursales del bancomúltiple estatal.

En ese mismo año ocurrió un evento detrascendental importancia para las finanzaspúblicas: su estreno, con la emisión de los bonossoberanos, en los mercados mundiales decapitales. La calurosa bienvenida tuvo comoprerrequisito un mea culpa en el prospecto,penitencias por defraudar en pasadas emisionesy una reconciliación fraterna con tenedores quetodavía mantenían evidencia de las acreencias alEstado.

El auspicioso debut internacional trajo unaexternalidad positiva a la deuda local bancaria ya los bonos de la Ley 104-99. La reputacióncrediticia del gobierno pasó a ser una eindivisible. No podía dejar de pagar suspréstamos en la banca o correr un trimestre losintereses de los bonos de deuda interna, porqueeso tendría impacto negativo de inmediato en lacotización de los bonos externos.

Llegué a la Secretaría de Finanzas en el 2002,como consultor nacional de crédito público, enel ambicioso programa para transformar laentidad en lo que hoy es el Ministerio deHacienda. Allí me encontré nuevamente con losbonos de la 104. Conocí el proceso que seentregaban a los tenedores luego de unarigurosa depuración por la Comisión de DeudaPública y participé en los proyectos de nuevosbonos de deuda interna. Parte de esa historia yla más reciente cuando interactué con ellos en elReservas las cuento en el próximo artículo.(3-oct-2012)

6

3. Pago deuda administrativa con bonos públicos

os bonos de la Ley 104-99 se emitieron conla finalidad de atender los reclamos deempresas y personas que, al inicio de la

administración 1996-2000, alegaban seracreedores del gobierno. A la Secretaría deEstado de Finanzas comenzaron a llegaringenieros, y contratistas de otras calidades, conevidencias de obras terminadas y cubicacionespendientes.

Suplidores de bienes mostraban copias con unsello de “Recibido en Almacén” más okey ocotejo de flechita en los detalles de botasmilitares, papel bond, bajantes de suero o elartículo representativo de cada entidad estatal.Un “Recibido Conforme” amparaba consultoríasen diversas disciplinas y una amplia gama deservicios profesionales, desde el“mantenimiento ascensor funcionarios delGuacal” a la reparación de turbinas eléctricas.

Con las nuevas autoridades gubernamentales,propietarios despojados de sus tierras tambiénrenovaron la esperanza de retribución justa.Quienes no aceptaron las ofertas de pago en elproceso de expropiación por declaratoria de“utilidad pública”, vinieron en persona, o porapoderados, con copias del título, el decretomalvado y documentos de la historia procesalpara reclamar sus derechos.

De las quiebras de bancos y financieras, queiniciaron a mediados de los años 80, todavíaquedaba un buen número de ahorrantes conpromesas de ser resarcidos por el gobierno.“Mire copia de mis certificados, ya validados porla Superintendencia de Bancos”, decían en lospasillos de Finanzas quienes, cual abejas, seposaron en las dulces ofertas de tasas por losnuevos, y a poco efímeros, participantes en elsistema bancario. Amargados colonos, que porigual recibieron melosas promesas de pagos del

CEA, los escuchaban y esperaban su turno parahablar de los miles de toneladas de caña queinvoluntariamente financiaron a esa entidad.

Daniel Toribio, Secretario de Finanzas, yAdalberto Lora, Director de la ComisiónDepuradora de la Deuda Pública Interna,abordaron este problema en sus dos vertientes:elaborar la ley de bonos para pagar a losacreedores y organizar la estructura yprocedimientos administrativos para evaluar losexpedientes que servían de soporte a losreclamos.

Previa a la emisión de los bonos, el gobiernoautorizó a la Secretaría para que se iniciaran lospagos en efectivo a suplidores de bienes yservicios con deudas inferiores a los RD$500 milpesos. Con esta acción, que plasmó en losconsiderandos de la Ley 104-99, mostraba conhechos su intención de honrar las deudas ypromesas de la anterior administración ypreparaba el terreno para una mejorreceptividad del bono. También se logró con lamedida restablecer el crédito de suplidores deentidades públicas claves, un financiamientoconsiderado necesario para compensar latradicional práctica de aprobaciónpresupuestaria gasto por gasto.

La emisión de bonos se aprobó por RD$5 milmillones. Se consignaron RD$500 millones paralos ahorrantes defraudados y un montoespecífico para cada grupo de acreedor.

Revisando las tablas de la base de datos de laComisión de Deuda Pública Interna, en el 2003,encontré que los montos declarados por losacreedores sumaban unos RD$8 mil millones.Para casos ya pagados con bonos tambiénobservé casos con diferencias notables entre loreclamado y lo aceptado para saldar, una vez

L

7

depurado el expediente. La diferencia entre loemitido y lo finalmente colocado, casi dos milmillones, reivindica la apreciación de losfuncionarios responsables de redactar la ley yevaluar los casos, respecto a la sobrevaluaciónpor los acreedores y la validez de losdocumentos soporte.

A la 104-99 siguieron otras leyes para resolverproblemas de deuda interna pública, conemisiones que fueron asimilando los avances desus técnicos en el funcionamiento de losmercados de valores. En este proceso apoyaronel BID, la USAID y el Departamento del Tesoro deEstados Unidos para lograr, entre otras cosas,emitir siguiendo los estándares internacionales,en un esfuerzo regional con países deCentroamérica.

Se rechazó, sin embargo, y creo que de maneraunánime, el extemporáneo deseo de unconsultor extranjero. Proponía que losproyectos de nuevas leyes contemplaran comocustodio a una empresa privada cuyo únicoactivo consistía en ser la única, hasta esemomento, autorizada por la Superintendenciade Valores. Este esquema de rentasmonopólicas con que se pretendió impulsar aCEVALDOM se quedó en borradores de leyes quetodavía conservo. Bajo ese esquema opino quejamás esa entidad hubiese llegado a ser lo que eshoy, y ya me ha tocado contar en otras entregas.Sobre el proceso de organización de la Comisiónde Deuda Interna y aspectos de la evaluación deexpedientes les comentaré en otro artículo.(8-nov-2016)

4. Deudolandia y Prestamonia

stos son dos países ficticios que utilicépara un ejercicio en el Módulo de CréditoPúblico, de un programa de

entrenamiento diseñado por el Centro deCapacitación en Política y Gestión Fiscal(CAPGEFI), Ministerio de Hacienda, paraservidores de las áreas financieras del SectorPúblico.

Describí el caso de un ministro en Deudolandiaque tiene un poder que le da calidad para tomarprestado directamente en el extranjero.

Conocedor a cabalidad de las necesidades de suárea de responsabilidad, ubica en Prestamoniauna oferta en combo de bienes y créditos. Saleen avión con el gerente financiero y el asesorlegal del ministerio para comprobar calidad delos bienes y los términos del nuevoendeudamiento. Todo bien en la inspecciónfísica; lucen competitivas la tasa de interés,

comisiones, condiciones desembolso y plazo derepago.

Retorno a Deudolandia con contrato firmado, elCongreso los aprueba como punto libre deurgencia y se reparten a otras entidades, queestuvieron ajenas al proceso, para que loregistren como deuda pública externa y se haganlos cronogramas de los flujos financieros. Ruedade prensa con la llegada del primer furgón de losequipos, fotos y difusión por las redes sociales.

Al inicio del curso pregunté a los participantes siese proceso describía razonablemente el queseguimos en nuestro país para obtenerfinanciamiento externo. Como esperaba, casitodos respondieron que no. Este módulo deCrédito Público es el último de un programa quearranca con el que explica los fundamentos quedan origen a las reformas financieras del sectorpúblico (1998-2005).

E

8

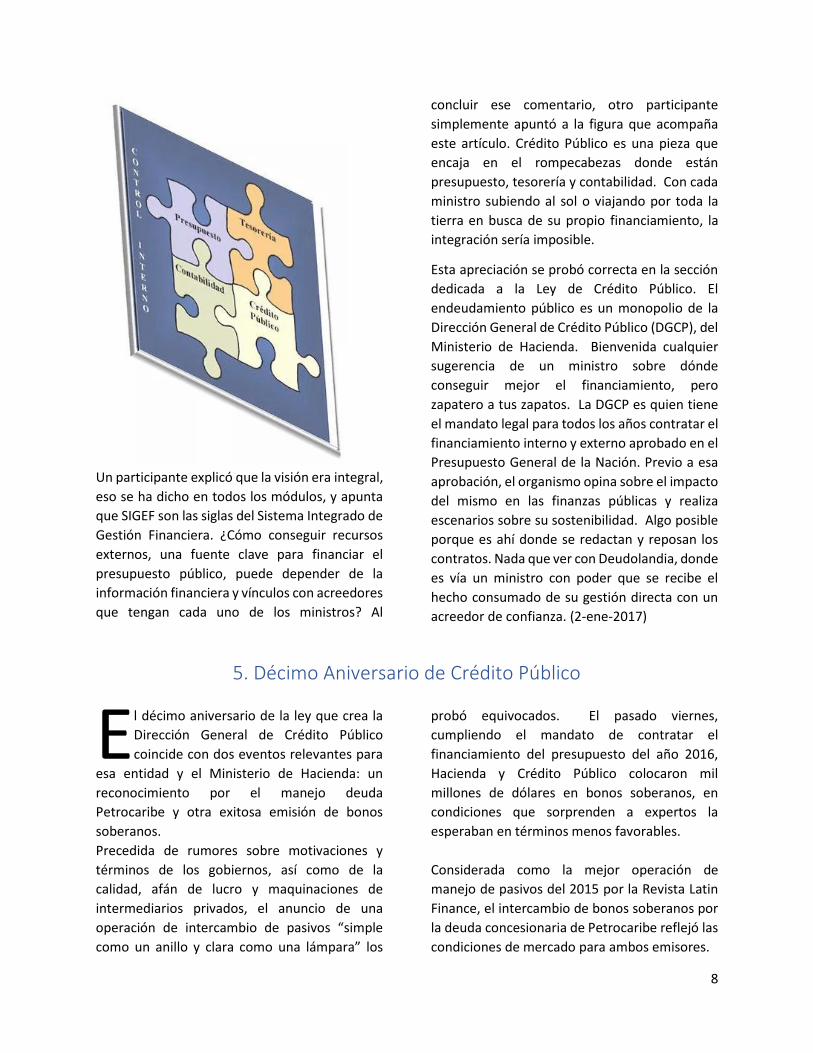

Un participante explicó que la visión era integral,eso se ha dicho en todos los módulos, y apuntaque SIGEF son las siglas del Sistema Integrado deGestión Financiera. ¿Cómo conseguir recursosexternos, una fuente clave para financiar elpresupuesto público, puede depender de lainformación financiera y vínculos con acreedoresque tengan cada uno de los ministros? Al

concluir ese comentario, otro participantesimplemente apuntó a la figura que acompañaeste artículo. Crédito Público es una pieza queencaja en el rompecabezas donde estánpresupuesto, tesorería y contabilidad. Con cadaministro subiendo al sol o viajando por toda latierra en busca de su propio financiamiento, laintegración sería imposible.

Esta apreciación se probó correcta en la seccióndedicada a la Ley de Crédito Público. Elendeudamiento público es un monopolio de laDirección General de Crédito Público (DGCP), delMinisterio de Hacienda. Bienvenida cualquiersugerencia de un ministro sobre dóndeconseguir mejor el financiamiento, perozapatero a tus zapatos. La DGCP es quien tieneel mandato legal para todos los años contratar elfinanciamiento interno y externo aprobado en elPresupuesto General de la Nación. Previo a esaaprobación, el organismo opina sobre el impactodel mismo en las finanzas públicas y realizaescenarios sobre su sostenibilidad. Algo posibleporque es ahí donde se redactan y reposan loscontratos. Nada que ver con Deudolandia, dondees vía un ministro con poder que se recibe elhecho consumado de su gestión directa con unacreedor de confianza. (2-ene-2017)

5. Décimo Aniversario de Crédito Público

l décimo aniversario de la ley que crea laDirección General de Crédito Públicocoincide con dos eventos relevantes para

esa entidad y el Ministerio de Hacienda: unreconocimiento por el manejo deudaPetrocaribe y otra exitosa emisión de bonossoberanos.Precedida de rumores sobre motivaciones ytérminos de los gobiernos, así como de lacalidad, afán de lucro y maquinaciones deintermediarios privados, el anuncio de unaoperación de intercambio de pasivos “simplecomo un anillo y clara como una lámpara” los

probó equivocados. El pasado viernes,cumpliendo el mandato de contratar elfinanciamiento del presupuesto del año 2016,Hacienda y Crédito Público colocaron milmillones de dólares en bonos soberanos, encondiciones que sorprenden a expertos laesperaban en términos menos favorables.

Considerada como la mejor operación demanejo de pasivos del 2015 por la Revista LatinFinance, el intercambio de bonos soberanos porla deuda concesionaria de Petrocaribe reflejó lascondiciones de mercado para ambos emisores.

E

9

Meses de negociación de los términos yconfirmación al centavo de cada pagaréculminaron en una transacción definida por lospropios gobiernos involucrados, transparente enlos beneficios logrados por cada uno y conretornos normales para los bancos de inversión

que sirven de intermediarios en estasoperaciones. El éxito del equipo negociador delgobierno también sirvió de lección a buenossamaritanos que se creían con capitales,conexiones y competencias en armar esquemasmás favorables para ambas naciones.

Y es que Crédito Público se concibió para ser unaentidad que contara con las facultades legalesque le permitieran administrar y negociar ladeuda pública con sus propios recursoshumanos. En la formación y desarrollo de supersonal técnico ha contado con apoyo decididode los ministros de Hacienda, asistenciainternacional de consultores de organismosinternacionales y del Tesoro de los EstadosUnidos. Por eso ha logrado ser una oficinamodelo en la implementación y manejo de lasdiferentes versiones del programa SIGADE,usado en la mayoría de las oficinas de deudapública del mundo; ser pionero en introducir unmecanismo transparente de subastas para laemisión local de títulos públicos; y adquirir unadestreza negociadora que se evidencia enconseguir en condiciones cada vez másfavorables de tasa y plazo el financiamiento parael gobierno aprobado en el presupuesto.Mil millones de bonos emitidos a una tasa quepocos pensaban posible para un país emergente

de nuestra categoría en estos tiempos deturbulencia, es la prueba más reciente de lo lejosque se ven ahora aquellos tiempos dondeHacienda tenía delegada la administración ynegociación de la deuda externa al Banco Centralo necesitaba crear una unidad ad-hoc,contratando personal externo para el proceso,como fue la primera y exitosa incursión en losmercados de capitales que estuvo a cargo deAndy Dauhajre en el 2001.

Muchos incrédulos pensaron que la DirecciónGeneral de Crédito Público sería un intentofallido más del Ministerio de Hacienda en tratarde cumplir las tareas con la deuda pública queestaban delegadas por un decreto presidencial.Pero ahí están años de intenso trabajo ensembrar las raíces que terminan con lapromulgación de la ley y una trayectoria exitosaque arriba a su primera década. ¡Felicidades!(25-ene-2016)

10

II. Bonos Soberanos1. Bond, Dominican Bond

l estreno fue en el 2001. El guion, dignode festivales. Los considerandos de la leypermitieron organizar el bautizo: en lo

cierto sobre la importancia de endeudarse en elmercado global de capitales, donde el sectorpúblico abriría también las puertas a empresasprivadas. Se habla de países con igual desarrollorelativo al nuestro que han colocado bonossoberanos, a pesar de tener indicadores menosfavorables (deuda/PIB; Servicio Deuda/TotalExportaciones).

Desperdiciar esa oportunidad la ven apareadacon la injusticia que obras infraestructuradestinadas a favorecer más de una generación,las financien impuestos pagados por la que eseaño respiraba. Todos los jalones ahora paramoño bonito en el futuro, funciona en salones debelleza no en presas hidroeléctricas y carreteras.

Un anuncio de circulo virtuoso: aumentoreservas internacionales, mejoría en lacalificación de riesgo, imán para inversiónextranjera y programa sostenible definanciamiento a mediano y largo plazo. A todoesto, promesa de seguridad de pago avencimiento con la autorización al Ejecutivo desolicitar nueva emisión.

En los artículos, la misión encontró a Q todavíaen los preparativos de montar el laboratorio yplanos preliminares para la nave apropiada. Enla mesa de diseño todavía estaba el motor queintegraría el crédito público con presupuesto,tesorería, contabilidad y otras partes de lasfinanzas del gobierno. En este caso, le tocórecibir un escueto y definitivo plano del propiosagaz y diligente agente: una unidadespecializada para dirigir la operación en

coordinación directa con Su Majestad y los dosfuncionarios de las principales entidades delárea económica.

Ninguna mención al Banco Central y un usomarginal de sus competentes técnicos encompletar dos o tres cuadros. Nada personal,exigencia protocolar: banqueros centrales nosalen a mercados a buscar deuda para elgobierno, ni funcionan como oficina deudapública. No esmoquin si es etiqueta tropical.

Para que el guion no perdiera sazón local, se letuvo que incluir algo poco usual: enfatizargarantías para el servicio de la deuda y listadoobras públicas en las que lloverían los dólares delos bonos. No fue sobredosis resaltar unaseguridad de pago con un blindaje de instruccióndirecta a los funcionarios hacer el trámite y conamenaza de sanción penal más degradacióncívica. La reputación de emisor fraudulentotenía que acabar para poder ser aceptado en losmercados de capitales. Los fondos tenían quellegar con anticipación a la entidad pagaría a lostenedores y ser incluidos cada año en elpresupuesto.

La boa populista no podía quedarse sin suentretención. Todas las provincias citadas confondos para invertir en carreteras, politécnicos,plantas de tratamiento, presas, extensionesuniversitarias, remodelación monumentosatraer turistas, centros de convenciones,muelles turísticos, saneamiento ambiental,acueductos, alcantarillados, instalacionesdeportivas, proyectos habitacionales, cárceles ymercados municipales. El “punch line”: en laintroducción a la lista se menciona que estasobras podrán ser incluidas en las seleccionadas

E

11

para recibir los fondos. Hay promesa, fundavacía, no compromiso contractual.

El otro aspecto que no podía quedarse: unacomisión tripartita (gobierno, empresas ysindicatos) para supervisar unos desembolsosque, en esa misma ley, otorgan al Ejecutivo unpoder discrecional en el uso. ¿Estarán lasmemorias de esas reuniones?

La misión fue un éxito de US$500 millones, elbono se comportó bien en el mercadosecundario y la segunda parte no se hizo esperar:US$600 millones más para reestructurar deuda

que incorporaban condiciones de una adultezprecoz: aceptar sólo un descuento de un 1%,plazo aumentado a 10 años y la Secretaría deFinanzas como responsable de la operación, nouna unidad externa que asumió entonces unpapel de consultor.

El final de esta película de los US$1,100 millones,sin embargo, no fue feliz. Como si “Todo sederrumbó” de Enmanuel hubiese sido la músicaseleccionada, la crisis bancaria arruinó laproducción y el Dr. No acogió por varios años alos protagonistas.(13-noviembre-2017)

12

2. Un poco de historia sobre los bonos soberanos

ara las facilitaciones sobre el módulo decrédito público del Centro deCapacitación en Política y Gestión Fiscal

(CAPGEFI), preparé un reporte con gráficos de lahistoria de cada bono soberano dominicanodesde el año 2009.

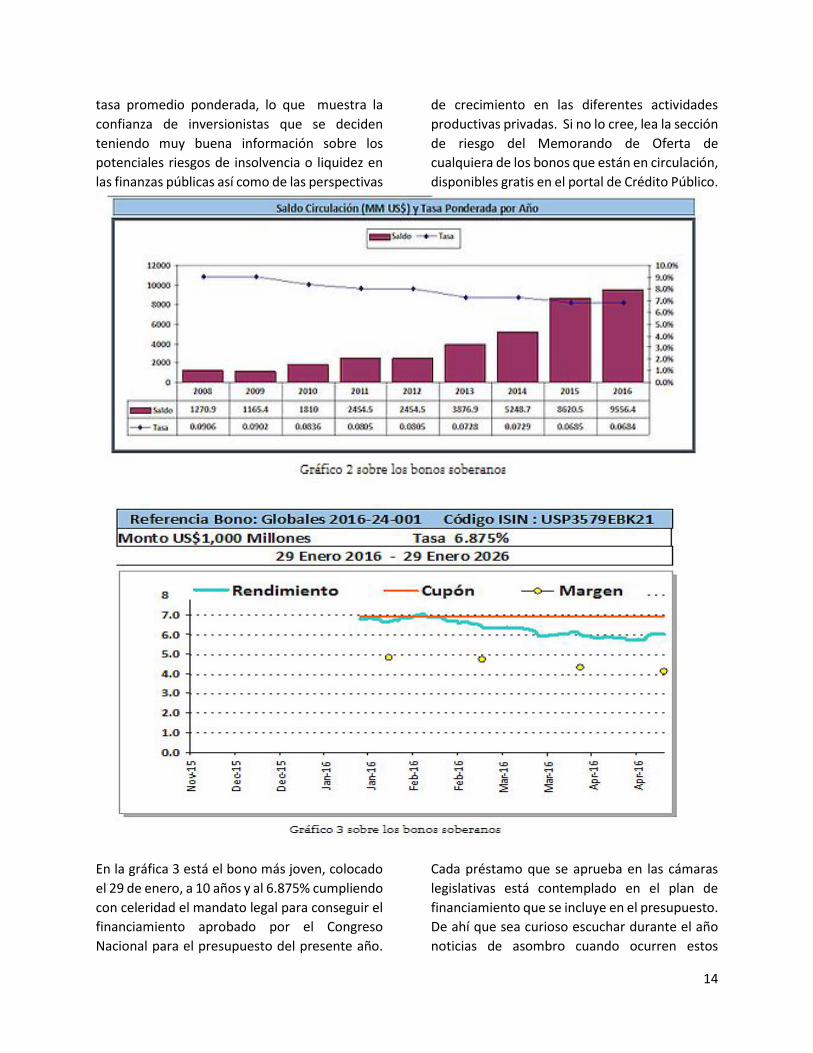

Como son diez, todavía se pueden consolidar enun reporte de tres páginas donde incluyo unhistograma de los balances y tasa promedio poraño, la evolución del índice de bonos paramercados emergentes de JP Morgan y de lascalificaciones de riesgo soberano por las tresprincipales agencias. Al colocar los bonos poraño de emisión, con notas explicativas sobrehechos relevantes de la salida, se puede ilustrarmejor la reinserción del país a los mercados decapitales.

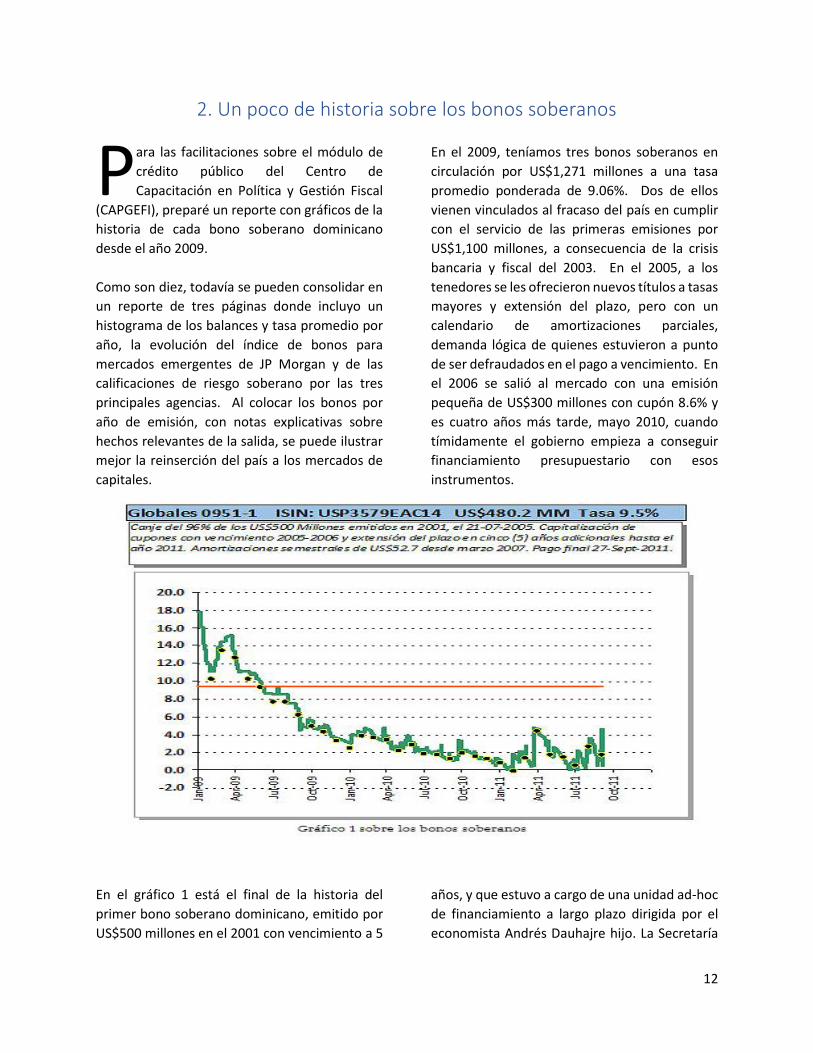

En el 2009, teníamos tres bonos soberanos encirculación por US$1,271 millones a una tasapromedio ponderada de 9.06%. Dos de ellosvienen vinculados al fracaso del país en cumplircon el servicio de las primeras emisiones porUS$1,100 millones, a consecuencia de la crisisbancaria y fiscal del 2003. En el 2005, a lostenedores se les ofrecieron nuevos títulos a tasasmayores y extensión del plazo, pero con uncalendario de amortizaciones parciales,demanda lógica de quienes estuvieron a puntode ser defraudados en el pago a vencimiento. Enel 2006 se salió al mercado con una emisiónpequeña de US$300 millones con cupón 8.6% yes cuatro años más tarde, mayo 2010, cuandotímidamente el gobierno empieza a conseguirfinanciamiento presupuestario con esosinstrumentos.

En el gráfico 1 está el final de la historia delprimer bono soberano dominicano, emitido porUS$500 millones en el 2001 con vencimiento a 5

años, y que estuvo a cargo de una unidad ad-hocde financiamiento a largo plazo dirigida por eleconomista Andrés Dauhajre hijo. La Secretaría

P

13

de Finanzas no contaba con la estructura y lascompetencias para ese propósito, ya que elprograma de reformas de la administraciónfinanciera estaba todavía en fase diseño. ElBanco Central, correctamente, se limitó a dar uninvaluable apoyo logístico, ya que ser gestorvisible ante la comunidad internacional defondos para el gobierno no es una función de laautoridad monetaria.

En el 2005, el equipo de negociadores delgobierno tuvo éxito en lograr que los tenedoresde la emisión de US$500 millones que vencían enel 2006 aceptaran un nuevo título con tasa de9.5%, con la capitalización de los intereses porvencer y pagos semestrales de capital desde el2007 hasta su vencimiento en el 2011. Para eseaño, ya comenzaron a participar activamente enlas negociaciones técnicos de la DirecciónGeneral de Crédito Público y funcionarios deHacienda, tal como correspondía con loslineamientos de las reformas en laadministración financiera del Estado y losrecursos invertidos para asumir las funcionestípicas de una oficina de deuda, que estuvierondispersas en otras entidades.

Al Banco Central hay que reconocerle el interésy los esfuerzos en asumir esas funciones quefueron prácticamente abandonadas por elgobierno en 1988. El BC creó entonces unaoficina de deuda externa con personal altamentecalificado que llevaba el registro de lasoperaciones de deuda, velaba y presionaba portodos los medios para que el servicio estuviera aldía o contribuía al diseño de esquemas paralograrlo, orientaba en las negociaciones y era elvínculo principal del gobierno con los acreedoresinternacionales. El éxito del equipo negociadorde estas tres instituciones (BC, Hacienda-DGCP yEconomía) junto a otros asesores demostrócorrecta la visión de que debían estar integradasen el Consejo de la Deuda Pública, creado un añodespués con la Ley de Crédito Público.

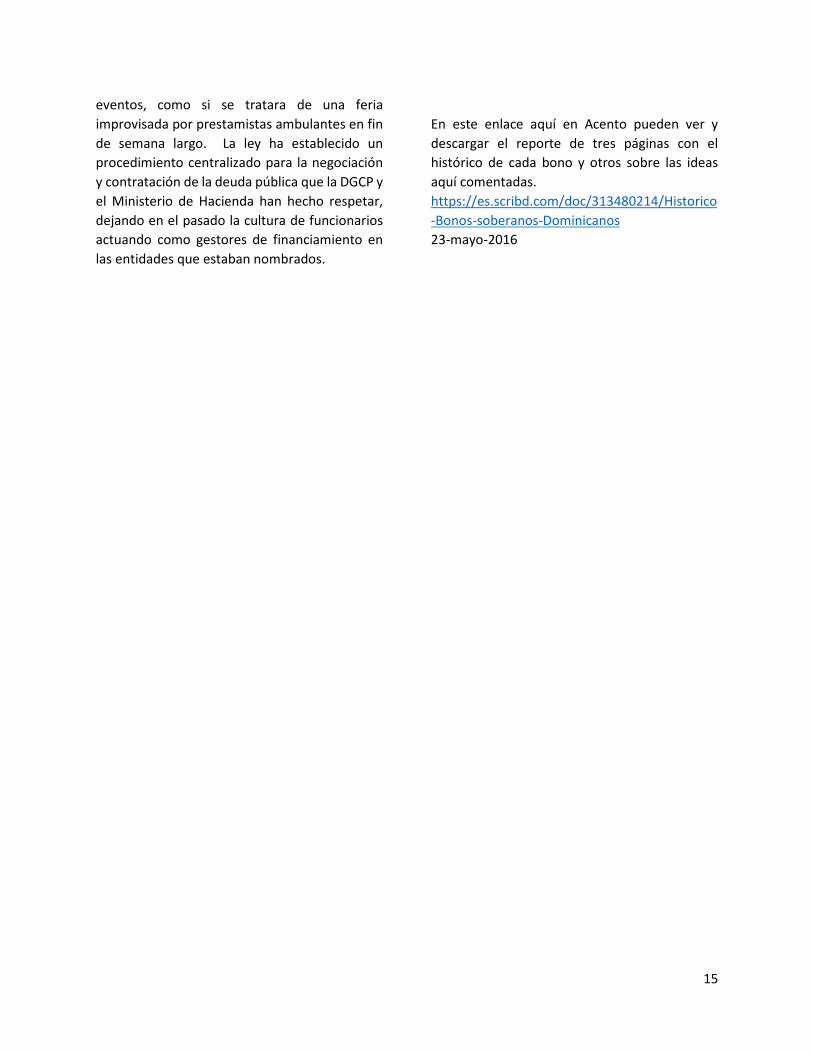

El gráfico muestra una línea recta, que es la tasafija o cupón, y la curva con el rendimiento que enel mercado secundario recibía el inversionista.Los puntos negros con amarillo representan elrendimiento a fin de mes de invertir en un bonocon las mismas características que eldominicano, pero emitido por el gobierno de losEstados Unidos.

La comparación de la curva de rendimiento y lalínea fija, el cupón, indica si el bono se estávendiendo con prima o con descuento sobre suvalor par. Este bono estuvo a descuento durantelos primeros cinco meses del año y por eso lacurva de rendimiento está por encima del cupón.En enero se llegó a exigir un rendimiento de casi18% por un bono cuyo cupón era 9.5%.

A partir de junio, sin embargo, los rendimientospasan a ser inferiores al cupón y los precios asuperar el 100% o su valor par. ¿Por qué? El paísestaba mejorando sus indicadores económicos,haciendo reformas, los informes de calificadoraseran más auspiciosos y, en el planointernacional, mejoraba el índice EMBI que mideel riesgo de los títulos emitidos por paísesemergentes. También es un factor que el bonose estaba acercando a su vencimiento y, para undeudor que está pagando bien intereses ycapital, se reduce el margen sobre una inversiónde mínimo riesgo.

En ese contexto es que en mayo 2010 se retornaal mercado de bonos con la emisión de US$1,500millones, al 7.5%, colocándose la mitad ese añoy el resto en dos partidas en el 2011. Para eseaño y el 2012, donde no hubo colocaciones,teníamos US$2,454.5 millones en circulación auna tasa promedio reducida en 100 puntosbásicos.

En el gráfico 2, de los saldos y tasas de interés, seobserva como ya a partir de 2013 los saldosaumentan de manera regular mientras cae la

14

tasa promedio ponderada, lo que muestra laconfianza de inversionistas que se decidenteniendo muy buena información sobre lospotenciales riesgos de insolvencia o liquidez enlas finanzas públicas así como de las perspectivas

de crecimiento en las diferentes actividadesproductivas privadas. Si no lo cree, lea la secciónde riesgo del Memorando de Oferta decualquiera de los bonos que están en circulación,disponibles gratis en el portal de Crédito Público.

En la gráfica 3 está el bono más joven, colocadoel 29 de enero, a 10 años y al 6.875% cumpliendocon celeridad el mandato legal para conseguir elfinanciamiento aprobado por el CongresoNacional para el presupuesto del presente año.

Cada préstamo que se aprueba en las cámaraslegislativas está contemplado en el plan definanciamiento que se incluye en el presupuesto.De ahí que sea curioso escuchar durante el añonoticias de asombro cuando ocurren estos

15

eventos, como si se tratara de una feriaimprovisada por prestamistas ambulantes en finde semana largo. La ley ha establecido unprocedimiento centralizado para la negociacióny contratación de la deuda pública que la DGCP yel Ministerio de Hacienda han hecho respetar,dejando en el pasado la cultura de funcionariosactuando como gestores de financiamiento enlas entidades que estaban nombrados.

En este enlace aquí en Acento pueden ver ydescargar el reporte de tres páginas con elhistórico de cada bono y otros sobre las ideasaquí comentadas.https://es.scribd.com/doc/313480214/Historico-Bonos-soberanos-Dominicanos23-mayo-2016

16

3. Los rumores del Acuerdo de Petrocaribe

l rumor de la transacción entre elGobierno de Venezuela y Goldman Sachscon la deuda dominicana en PETROCARIBE

ha generado muchos comentarios. Acontinuación los míos.

1.¿Operación extraña? ¿Nos afecta? Planteadacomo está en la noticia, no hay nada esotérico nifatal para nosotros. La venta de cartera decréditos o títulos es una operación común en elmercado de valores.

El dueño de un activo financiero puede venderloa cualquier interesado en la compra. Estos sonacuerdos voluntarios que, una vez cerrados,implican que ambos participantes esperabanestar mejor que en su posición original. Eldeudor, bien gracias. No pinta nada, no toca pitoni flauta. Está de espectador en una grada de unpartido que no le afecta; un aguilucho viendo ladefinición del campeonato de la capital entre susdos equipos descalificados. ¿Por qué? Simple,los términos del pagaré no se cambian oacomodan para el nuevo dueño cuando haytransacciones del tipo explicado.

2.¿Qué motiva la transacción? Expectativas deganancias para cada participante. Venezuela,propietaria de los pagarés, estaría demostrandoque se siente mejor recibiendo efectivo endólares ahora que esperar 20 años para cobrarla.Lo que recibe es el valor presente neto de ladeuda, un monto obviamente menor que suvalor nominal, y que ambos participantescalculan en base al perfil de riesgo de la deudadominicana.

Para Venezuela la transacción tiene sentidofinanciero a cualquier nivel que tenga el preciodel petróleo. Antes, con precios altos, tambiénhubiese sido posible montar ese esquema paragenerar más efectivo para cualquier proyectoespecial. No hay que estar mal para vender

cartera, como bien demuestra el Banco deReservas. Nunca ha tenido en su historia larentabilidad que ha logrado su presenteadministración y, sin embargo, anunció lasemana pasada la venta a compradoresextranjeros de una parte de la cartera pública endólares.

En la situación actual de precios menores delpetróleo, lo que banqueros de inversión vienenpercibiendo es la mayor probabilidad de que aVenezuela le interese una operación de esanaturaleza. De hecho, hay que dar por seguroque todos los bancos de inversión que haninteractuado con autoridades de Venezuela oRepública Dominicana, han tocado ese tema ensus presentaciones. Es un tipo de transaccióncomún que a diario se ejecuta, con losestándares de transparencia que norman a losparticipantes del mercado. Debería hacersentido en el gobierno y la oposición, tanto deaquí como de allá, y las especulaciones sobremanejos turbios creo pertenecen a la literaturade ficción.

El comprador de la deuda tiene dos opciones:mantenerla como un activo a vencimiento, yganarse el rendimiento al que la adquirió, ovenderla a otro interesado en comprar paraganarse un margen de arbitraje. Como GoldmanSachs es un banco de inversión, se presume pocointerés para mantenerlos a vencimiento. Lológico es que su intención, en caso de ser ciertala noticia que publicó el Miami Herald, seríaadquirirlos para venderlos. RepúblicaDominicana sería un potencial comprador, perono el único. Las exitosas colocaciones de bonosque ha hecho el país demuestran la grandemanda para adquirir nuestro riesgo soberano,en los mercados de capitales internacionales.

Ahora bien, Goldman Sachs ha sido elestructurador de las emisiones realizadas este

E

17

año por República Dominicana y, al mismotiempo, parte de sus responsabilidades esasesorar en la reconversión de pasivos. Enconsecuencia, cualquier transacción real que sepudiese concretar en el futuro, involucrando alos dos países y a esa empresa, no debe serninguna sorpresa. Como tampoco serían lostérminos a que ésta se acuerde, dada laexperiencia negociadora mostrada por el país enlos últimos años en colocación de bonos y otrasoperaciones de deuda pública.

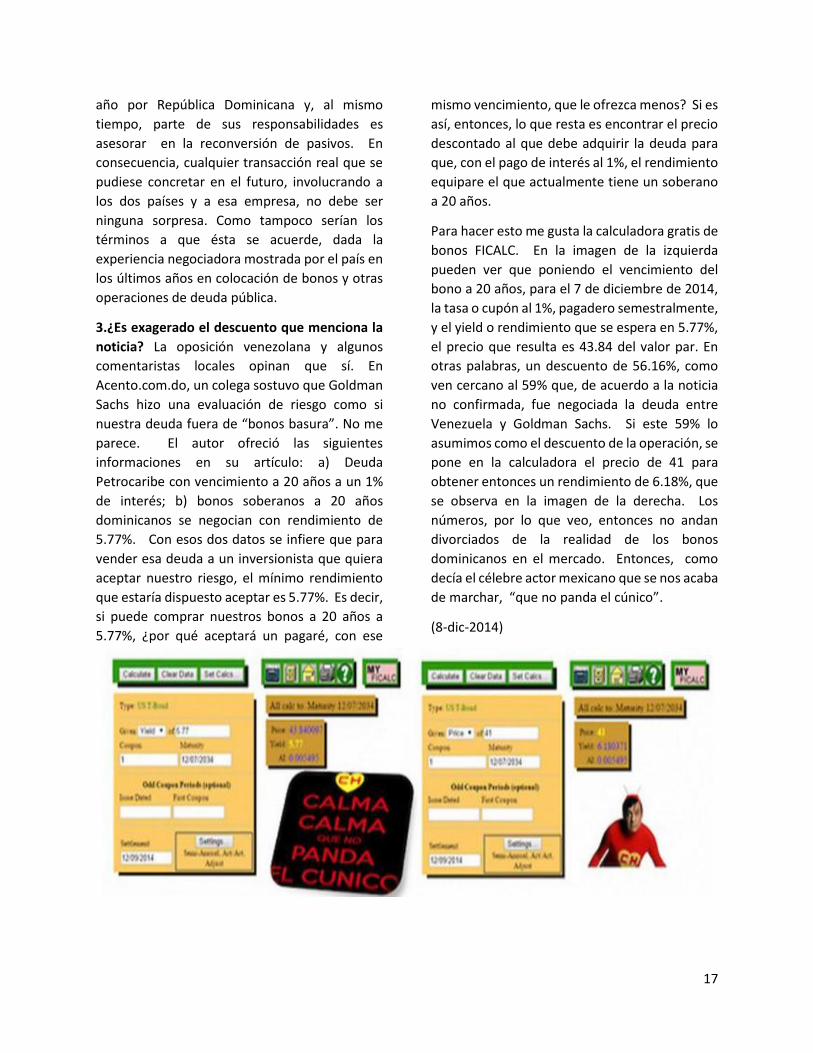

3.¿Es exagerado el descuento que menciona lanoticia? La oposición venezolana y algunoscomentaristas locales opinan que sí. EnAcento.com.do, un colega sostuvo que GoldmanSachs hizo una evaluación de riesgo como sinuestra deuda fuera de “bonos basura”. No meparece. El autor ofreció las siguientesinformaciones en su artículo: a) DeudaPetrocaribe con vencimiento a 20 años a un 1%de interés; b) bonos soberanos a 20 añosdominicanos se negocian con rendimiento de5.77%. Con esos dos datos se infiere que paravender esa deuda a un inversionista que quieraaceptar nuestro riesgo, el mínimo rendimientoque estaría dispuesto aceptar es 5.77%. Es decir,si puede comprar nuestros bonos a 20 años a5.77%, ¿por qué aceptará un pagaré, con ese

mismo vencimiento, que le ofrezca menos? Si esasí, entonces, lo que resta es encontrar el preciodescontado al que debe adquirir la deuda paraque, con el pago de interés al 1%, el rendimientoequipare el que actualmente tiene un soberanoa 20 años.

Para hacer esto me gusta la calculadora gratis debonos FICALC. En la imagen de la izquierdapueden ver que poniendo el vencimiento delbono a 20 años, para el 7 de diciembre de 2014,la tasa o cupón al 1%, pagadero semestralmente,y el yield o rendimiento que se espera en 5.77%,el precio que resulta es 43.84 del valor par. Enotras palabras, un descuento de 56.16%, comoven cercano al 59% que, de acuerdo a la noticiano confirmada, fue negociada la deuda entreVenezuela y Goldman Sachs. Si este 59% loasumimos como el descuento de la operación, sepone en la calculadora el precio de 41 paraobtener entonces un rendimiento de 6.18%, quese observa en la imagen de la derecha. Losnúmeros, por lo que veo, entonces no andandivorciados de la realidad de los bonosdominicanos en el mercado. Entonces, comodecía el célebre actor mexicano que se nos acabade marchar, “que no panda el cúnico”.

(8-dic-2014)

18

4. Rendimiento y precio de bonos internos públicos

lpha Valores es un puesto de bolsa quetodos los días publica en Acento.com.dola lista de los bonos públicos que tiene a

disposición de quienes quieren bautizarse envalores o son ya inversionistas de ese mercado.

Este es un aporte útil e interesante de José YudeMichelen y Santiago Camarena, dos de losprofesionales que contribuyeron de manerasignificativa a desarrollar el mercado secundariode valores públicos.

Cuando el pago final de los bonos de Hacienda sepercibía de arena movediza, con el simpleamparo de la promesa de usarlos para pago deimpuestos, José Yude y Santiago eran de losintermediarios más activos en la compra y ventade aquellos títulos que se referenciaban por lasleyes que les dieron origen y atípicos esquemasde indexación.

Para una facilitación sobre el módulo de créditopúblico, a personal de las áreas financieras dedos hospitales de Salud Pública, coloqué en unapágina el menú de Alpha Valores del pasadomiércoles, la curva de rendimiento de los bonosde Hacienda, del portal de la Dirección Generalde Crédito Púbico, y un extracto del cuadro delas tasas pasivas por plazo de la Banca Múltiple,publicadas por el Banco Central.

La intención era explicar los puntos básicos paraentender la negociación de los títulos. Como alfinal aprobaron una prueba sencilla, entendieronla operación de reconversión de deudaPetrocaribe y dos abrieron al siguiente día unacuenta de corretaje, me animé a condensar elejercicio en este artículo.

A

19

Las ofertas de Alpha Valores no son como las quese encuentran en los portales o clasificados deautos usados.

En primer lugar, para los vehículos unoencuentra el precio para el modelo y el año quele interesa. Del Toyota Camry XLE, 2012,encontré uno en oferta por 850 mil pesos. Nose tiene el precio para el que saldrá en el 2020,porque los que están por producirse no sevenden así al público. El puesto de bolsapresenta valores para dos emisores públicos, elBanco Central y el Ministerio de Hacienda,donde los años están del 2016 en adelante.¿Venden bonos nonatos? No, aquí los añosindican cuando es que vencerá un título emitidohace tiempo que está en circulación. En el 2021de Hacienda, el que usé de ejemplo, es uno quevencerá dentro de 5 años.

No hay información de cuándo fue emitido eneste cuadro, pero si se sabe que fue en el 2009 oposteriormente. ¿Por qué? Es a partir de ese añoque la Dirección General de Crédito Público(DGCP) inicia el exitoso programa de emisión debonos de Hacienda, en un mercado primarioorganizado por subastas competitivas dondeparticipan puestos de bolsas, bancos múltiples yasociaciones de ahorros y préstamos. Para eldiseño de esta estrategia, la DGCP contó con lavital asistencia de una consultora permanentede la Oficina del Tesoro de los Estados Unidos.

Desde que iniciaron las subastas de bonos, AlphaValores ha estado siempre dentro de losprincipales participantes del ProgramaCreadores de Mercado, de ahí que en el menúestén creo todos los platos, pero sin el precio.

Al lado del bono que vence el 2021 está el valor9.6% que es el rendimiento que ganará elinversionista los compre. El precio no está comoen el caso del Camry, pero expliqué a los técnicosdel Hospital Ney Arias Lora lo sencillo que es

encontrarlo. Pero antes, para saber si estaganancia es mucho o poco hay que compararlacon algo, de ahí la consulta a la tasa decertificados financieros con vencimiento hasta 5años que reporta el Banco Central.

El promedio del pasado mes de abril, 6.39%, y undueño de un certificado así debe ser incentivadopor una tasa más alta para invertir en el mercadode valores, precisamente lo que muestra laoferta de Alpha Valores y las que se deberáencontrar en otros intermediarios activos en elmercado secundario.

En la primera facilitación ya les había explicadola historia de cada bono soberano en circulacióndesde el 2009, con un gráfico donde se presentala línea recta, de la tasa cupón fija, y losrendimientos diarios en el mercado secundariodel bono dominicano y uno similar que emite elgobierno de los EUA.

Si el bono se vende por debajo de su valor facial,el rendimiento al inversionista es mayor que elcupón. Si paga 80 por bono que está al 5% y mepagará 100 a vencimiento dentro de 5 años; elrendimiento será mayor que 5%. Si se estápagando 120, pues lo contrario. La línea de losrendimientos históricos estará por debajo de larecta que indica el cupón fijo.

La Curva de Rendimiento de los bonos internosdel Ministerio de Hacienda fue el tercerelemento que incluí en la página de este cursosobre Crédito Público, mostrada aquí en elartículo la del miércoles pasado.

En el eje horizontal están las fechas devencimiento de los diferentes bonos y en elvertical los rendimientos de los últimos dos díasoperaciones. Para el 2021 es posible ver que elrendimiento promedio de las operacionesrealizadas el martes es similar a la tasa que elmiércoles aparece como oferta en el cuadro de

20

Alpha Valores. Las operaciones de cada bonointerno están disponibles en un archivo de Excelque se descarga del portal de la DGCP.

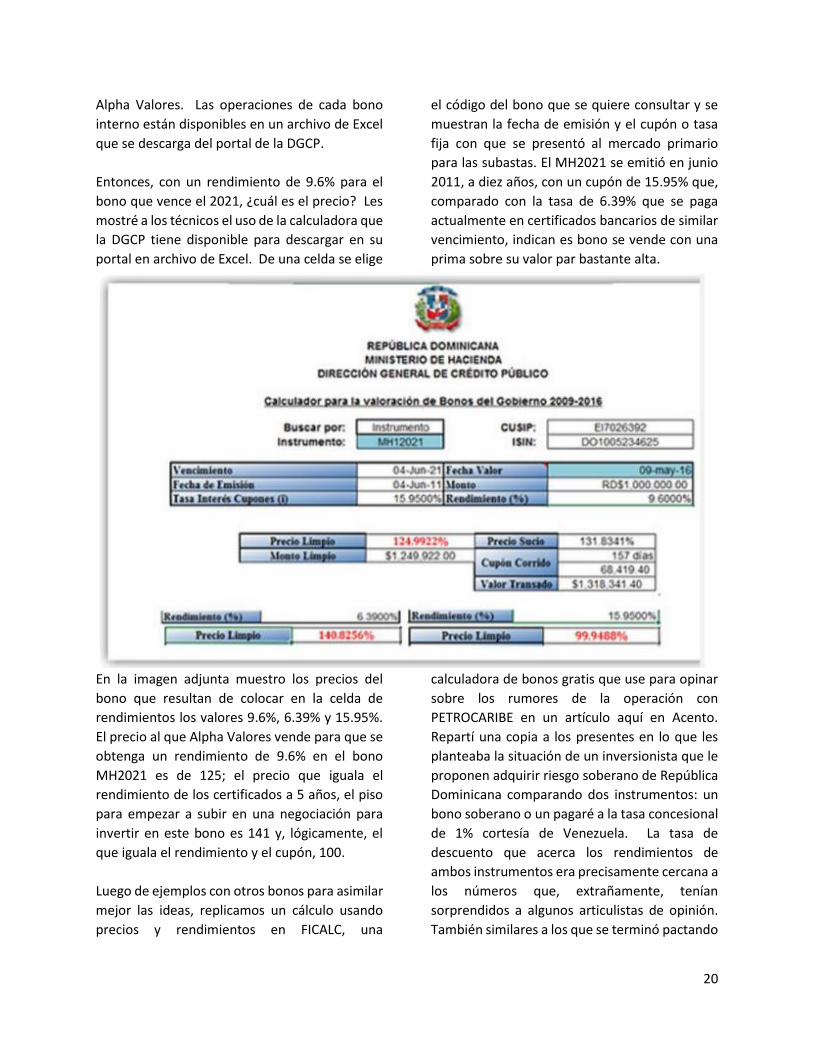

Entonces, con un rendimiento de 9.6% para elbono que vence el 2021, ¿cuál es el precio? Lesmostré a los técnicos el uso de la calculadora quela DGCP tiene disponible para descargar en suportal en archivo de Excel. De una celda se elige

el código del bono que se quiere consultar y semuestran la fecha de emisión y el cupón o tasafija con que se presentó al mercado primariopara las subastas. El MH2021 se emitió en junio2011, a diez años, con un cupón de 15.95% que,comparado con la tasa de 6.39% que se pagaactualmente en certificados bancarios de similarvencimiento, indican es bono se vende con unaprima sobre su valor par bastante alta.

En la imagen adjunta muestro los precios delbono que resultan de colocar en la celda derendimientos los valores 9.6%, 6.39% y 15.95%.El precio al que Alpha Valores vende para que seobtenga un rendimiento de 9.6% en el bonoMH2021 es de 125; el precio que iguala elrendimiento de los certificados a 5 años, el pisopara empezar a subir en una negociación parainvertir en este bono es 141 y, lógicamente, elque iguala el rendimiento y el cupón, 100.

Luego de ejemplos con otros bonos para asimilarmejor las ideas, replicamos un cálculo usandoprecios y rendimientos en FICALC, una

calculadora de bonos gratis que use para opinarsobre los rumores de la operación conPETROCARIBE en un artículo aquí en Acento.Repartí una copia a los presentes en lo que lesplanteaba la situación de un inversionista que leproponen adquirir riesgo soberano de RepúblicaDominicana comparando dos instrumentos: unbono soberano o un pagaré a la tasa concesionalde 1% cortesía de Venezuela. La tasa dedescuento que acerca los rendimientos deambos instrumentos era precisamente cercana alos números que, extrañamente, teníansorprendidos a algunos articulistas de opinión.También similares a los que se terminó pactando

21

entre los dos gobiernos una operación querecibió reconocimiento de bancos de inversión ymedios financieros importantes.

Hice el mejor esfuerzo explicar esto en clase ycreo que aquí está un buen resumen. Con losestudiantes de derecho de la PUCMM, en la clase

Fundamentos Economía esta forma me dioresultado y pienso será igual con este grupo detécnicos del área financiera pública, que seentrenan en los módulos del Centro deCapacitación en Política y Gestión Fiscal,CAPGEFI. (16-mayo-2016)

22

5. Estreno de bonos soberanos en pesos

o debe sorprender una colocación debonos soberanos en pesos dominicanos.El interés por adquirir riesgo

dominicano en pesos por parte de residentesextranjeros se manifiesta en que representan el20% de los tenedores de bonos domésticos.Desde mayo del 2016, han incrementado suposición en los bonos que emite el Ministerio de

Hacienda en más de RD$40 mil millones. Hanadquirido estos bonos en el mercadosecundario, a través de puestos de bolsa, bancosmúltiples y otros intermediarios financieros y devalores. De manera que Hacienda, lo que hahecho es llevarles el banquete a sus restaurantesde origen, metáfora que encaja con el famoso“apetito” que se usa en el argot financiero.

La Dirección General de Crédito Público vuelve acumplir a pie de la letra y de manera eficiente laresponsabilidad que le otorga su marco legal:obtener el financiamiento aprobado en la Ley dePresupuesto en las mejores condiciones demercado.

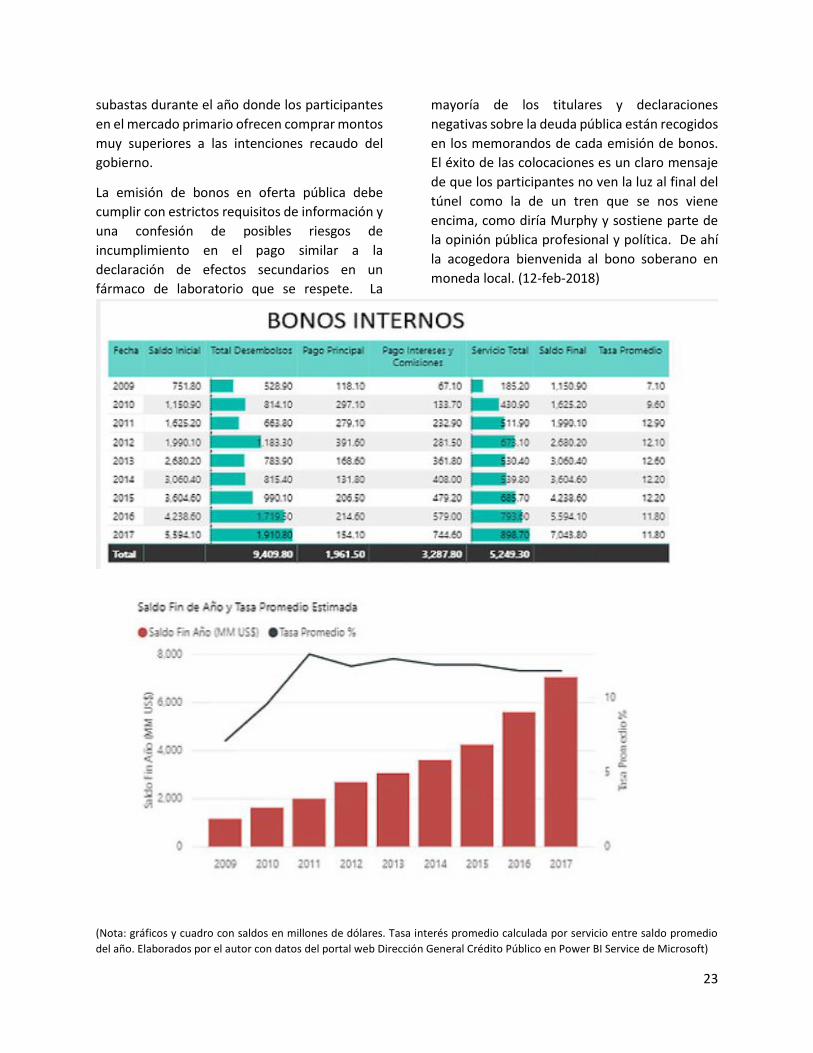

En los últimos años el mecanismo más eficienteha sido la colocación de bonos soberanos en elexterior y un exitoso programa de subastascompetitivas de bonos locales. En el extranjeroha logrado conseguir cada vez mayorfinanciamiento y con tendencia decreciente en latasa de interés promedio ponderada de los

bonos. Lo muestra el cuadro con los datos delservicio de la deuda por este instrumento y elgráfico de saldos y tasa promedio.

En el mercado interno, los bonos de Haciendamuestran un continuo aumento desde que iniciósu programa de subastas, pero con reduccionesde tasas promedio menores que en suscolocaciones externas. Los bonos ya no seadquieren como la culminación de unapenitencia para el gobierno liquidar deudaspendientes con proveedores, contratistas yexpropiados de tierras. Se han dejado atrás lasemisiones pago deuda administrativa. Ahora hay

N

23

subastas durante el año donde los participantesen el mercado primario ofrecen comprar montosmuy superiores a las intenciones recaudo delgobierno.

La emisión de bonos en oferta pública debecumplir con estrictos requisitos de información yuna confesión de posibles riesgos deincumplimiento en el pago similar a ladeclaración de efectos secundarios en unfármaco de laboratorio que se respete. La

mayoría de los titulares y declaracionesnegativas sobre la deuda pública están recogidosen los memorandos de cada emisión de bonos.El éxito de las colocaciones es un claro mensajede que los participantes no ven la luz al final deltúnel como la de un tren que se nos vieneencima, como diría Murphy y sostiene parte dela opinión pública profesional y política. De ahíla acogedora bienvenida al bono soberano enmoneda local. (12-feb-2018)

(Nota: gráficos y cuadro con saldos en millones de dólares. Tasa interés promedio calculada por servicio entre saldo promediodel año. Elaborados por el autor con datos del portal web Dirección General Crédito Público en Power BI Service de Microsoft)

24

6. El subordinado migrante y tres amigos

rnesto Selman, Alejandro Fernández yAndrés Dauhajre han opinado sobre laemisión internacional del bono

subordinado del Banco de Reservas.

En su artículo en el portal del CREES (CentroRegional de Estrategias Económicas y Sociales),Ernesto rechaza la iniciativa porque es una formade acomodar más financiamiento a un gastopúblico, que considera excesivo, y ya absorbemás de la mitad de la cartera de crédito de laentidad bancaria estatal.

Alejandro comparte la preocupación sobre el usode los fondos para cubrir actividades deficitariasde la administración pública. También describela participación de Banreservas en elfinanciamiento hipotecario y a la pequeñaempresa, eclipsada por la de sus pares, y reiterasu queja contra las operaciones de descuento defacturas.

Andy, guía pionero en la incursión del gobiernoen los mercados de capitales, cita lasdeclaraciones del emisor sobre la intención deaumentar los préstamos públicos y privados.

No tengo duda que el consenso, y la esperanza,de los tres amigos es que aumente ladisponibilidad de recursos a empresas privadasque, en competencia, sean capaces de generarempleos y divisas.

Con ellos comparto esa idea, pero creo queErnesto y Alejandro ponen excesivo énfasis enseñalar al banco público como el principalobstáculo en esa vía. En realidad, el gobierno nolo necesita. Puede prescindir de sus servicios, odarle el último turno para recoger migajas, en la

E

25

próxima ronda que organice para levantarfondos en el sistema bancario local.

Con su Reservas jugando de reserva, sextohombre, bateador emergente o fuera por latemporada, el gobierno conseguirá recursosporque el crédito público dejó, hace varios años,de estar en la lista negra. Antes de emitir losbonos soberanos del 2001, Andy me contó sobrela exigencia de pagar a tenedores de valorespúblicos defraudados y presentar en eldocumento de oferta las acciones tomadas alrespecto. Fue a partir de ahí que el gobiernoentendió la necesidad de estar al día en los pagosde deuda externa, los préstamos con la bancalocal y las emisiones internas de bonos. Al pocotiempo de tener un comportamiento auspicioso,adquirió categoría de cliente VIP allende losmares y en nuestro litoral costero.

Colocar bonos soberanos pasó a ser un eventode rutina y la banca local rápidamente incorporóa su portafolio los que aquí emitía, buscandomejorar la rentabilidad de sus activos y generarganancias con la intermediación en el mercadosecundario.

“Todos podemos ser inversionistas”, la popularcampaña que hoy tiene un banco local es unainvitación a que tengamos un pedacito deHacienda en nuestros activos financieros. Eseministerio emite los títulos del gobierno y esgarante de los que salen con el logo del BancoCentral, de manera que estará presente en másdel 95% de las ofertas que le presenten para serinversionista.

El entusiasmo por intermediar el riesgo públicopor parte de bancos privados llegó al extremo deque sus valores fueron publicitados con eleslogan “la inversión inteligente”. Elfinanciamiento bancario al sector público, víapréstamos o bonos, está “como cadenita de

oro”, todos lo quieren, camina sin muletas y nonecesita al “coloso” de lazarillo.En su artículo en El Caribe, Andy difiere deErnesto en el tema de si el subordinado migrantees o no deuda pública y la forma como se llevó elproceso. Correctamente precisa que no se tratade deuda pública, no hacía falta aprobación delcongreso, y que la emisión, dirigida a un grupoespecial de inversionistas, se ajustó a unprotocolo donde la discreción es requisito.

Sobre el rendimiento al que fue colocado elbono, Alejandro considera que es alto el margencon respecto a los bonos soberanos, a pesar deser un “cuasi-soberano” por la naturaleza delemisor. Para Andy, en cambio, la gestión fueexitosa si se compara con los de colocacionesrealizadas por entidades similares de otrospaíses. De hecho, Vicente Bengoa,Administrador General del Banco de Reservas,siempre sostuvo que la autorizaría si elrendimiento reflejaba márgenes normales paraeste tipo de emisión. La experiencia acumuladaen los mercados de capitales, en sus funcionescomo Ministro de Hacienda y responsable devarias emisiones de soberanos, fue clave en ladirección exitosa de este proceso.

Finalmente, Alejandro transcribe una breve citade la calificación dada por Moody´s, que creoescoge por la relación que tiene con su inquietudsobre el uso de los fondos en operaciones decrédito público. En realidad las empresascalificadoras tienen la responsabilidad demencionar ése y todos los riesgos potencialesrelevantes que puedan afectar el cumplimientode pago a los inversionistas.

Sin necesidad de traducción, un comentariosimilar se puede extraer de las calificacionesanuales que Fitch Ratings y Feller Rate hacen alBanco de Reservas. Ambas empresas fueroncontratadas hace unos años, la primera vez quese pensó en hacer lo que muchos habían hecho:

26

emitir bonos subordinados locales paraaumentar el índice de solvencia, extender elplazo y controlar el riesgo de interés del pasivocon inversionistas institucionales.

En los documentos de dominio público sobre lossubordinados del Popular, León, Ademi y otrasentidades financieras locales, se destacan la

rigurosidad de análisis y advertencias crudas decalificadores, auditores y abogados. Nadaparcos son en referir debilidades en la estructuradel negocio y riesgos potenciales deincumplimiento, un estándar que viene copiadode las normas que se siguen en las aguasextraterritoriales donde se valoró el cupón delsubordinado migrante. (4-feb-2013)

27

III. Debate Deuda y Facilitaciones en CAPGEFI1.Tope a la deuda: congresistas, inversionistas y comentaristas

oner el cascabel al toro con uniforme rojoy el tope a la deuda financia el déficit fiscales complicado. Aquí algunos ejemplos

hipotéticos del desmadre. Juan “El Austero” yPedro “El Joseador” se enfrentan en unaprovincia para lograr un puesto en el congreso.Aquí el discurso de cierre de campaña delprimero:

“Prometo que seré en el Congreso Nacional lavoz referente para luchar contra el déficitdescontrolado de las finanzas públicas y elaumento de la deuda pública está hipotecandoel futuro de nuestros nietos. Predicar con elejemplo requiere que lleve un plan austero, pocoambicioso, sin muchas exigencias en la demandade obras públicas para nuestra provincia.Solicitaremos postergar para el próximo año elinicio de la esperada obra del acueducto y llevarsu período de ejecución de 3 a 5 años. Tambiénrenunciaremos a ser sede de los JuegosNacionales para que éstos se celebren en laciudad que requiera menor costo de reparaciónen las instalaciones. Contamos con lacomprensión de nuestros atletas y el comerciolocal en esta muestra de desprendimientocolectivo para reducir el insoportable nivelDeuda/PIB afecta a cada dominicano y susherederos.”

“Otras iniciativas que darán muestra de nuestrosacrificio provincial en gastos serán: a) Detenerel plan de incorporar más escuelas al sistema detanda extendida, b) Reducir en 20% el excesodetectado, y comprobado por nosotros, en lanómina de las entidades públicas con sede en laprovincia, c) Bajar del 50 al 20% la aspiración dereajuste de las pensiones, por ser éste elporcentaje consistente con un déficit actuarialsostenible en el largo plazo con la tesorería delgobierno y d) Corregir el error en las

estimaciones del déficit habitacional para que envez de 10,000 se construyan las 3,257 viviendasque requiere la provincia.”

“Nuestros aportes para mejorar la eficienciarecaudatoria consistirán en denunciar ante laDGII las empresas zonas francas que estánabusando de la exoneración del ITBIS, a lascuales por principio no recurrí para financiarnuestra campaña. También colaborar con lasautoridades para promover una cultura decumplimiento de las obligaciones tributarias entodo tipo de actividad empresarial y en lasprofesiones liberales. Nuestra provincia dejaráde ser la Meca de las bancas de apuestas ilegalesy ocupar el infame primer lugar en el ranking delas Evasoras de Impuestos.”

“Contamos con tu apoyo para este planprovincial de reducción racional de gastos yaumento de recaudaciones nos convierta en elejemplo nacional para tomar accionesdefinitivas y efectivas operar con superávitfiscal y detener por fin la contratación de nuevadeuda externa e interna. ¡El Austero alCongreso!”

El discurso de Pedro “El Joseador” inició de estamanera: “Nuestra provincia tiene ya demasiadotiempo como el pan chiquito. Basta ya de ser la

P

28

cenicienta verdadera, la que fregando se quedó.No se nos invita al palacio, nadie nos tiene encuenta. Al Congreso, donde tenemos que ir aluchar por nuestros acueductos, obrasdeportivas, viviendas, calles, puentes, escuelasy hospitales hemos estando enviando comorepresentantes a un grupo de “alelaos” y“teóricos” que no piden para su provincia.¡Basta ya! Tenemos que hacer lo que hacentodas las provincias: aspirar a ser teleras, nopancito de buffet, y estar como invitadas enprimera fila para bailar con el príncipe sin apuroque den las doce. ¡Es a josear que voy paraconseguir dos acueductos, hacer este año losJuegos Nacionales, fijar la fecha en quetendremos otra vez la sede, dar clase en lasescuelas veinticuatro siete, ampliar las oficinaspúblicas, marchar con los pensionados porreclamos más que justos, ser la primeraprovincia con superávit habitacional y, comoNuestro Señor Jesús, denunciar y hacer entrar enrazón a los malos recaudadores acosan anuestras empresas y hogares!”

Si entiende que es a Pedro que mandaran alCongreso, también podrá adivinar lo quesucedería en caso de que una AFP en arranquelibertario de su comité inversiones dirija a susafiliados este comunicado hipotético:“Solicitamos la comprensión de nuestrosafiliados sobre la propuesta de cambio ennuestra política de inversiones respecto a los

Bonos de Hacienda y el Banco Central. Ladecisión de vender ese portafolio que les generaun rendimiento de 13.5% para invertir en uno deCertificados Bancarios y Bonos Privados, a tasaponderada de 7.26%, obedeció a nuestrapreocupación por la sostenibilidad a largo plazode la deuda pública. Somos la única entidad queha pensado realizar esta sustitución de activosfinancieros, confiados en que a largo plazo seránustedes los más beneficiados y que seguiránprefiriendo nuestros servicios de administraciónde sus fondos de retiro.” ¿Se acumularán o nolas solicitudes de traspaso?

Finalmente, el programa de comentarios con unsegmento de economía y otro de finanzas. En elprimero, productor armado de caballero.Ivanhoe en ataque despiadado con lanza yespada al déficit fiscal y la deuda pública.Comerciales. Productor ahora consejero atípicoinversión, a lo Jim Cramer: “Sigan mi ejemplo. Miriqueza financiera, lo poquito que he acumulado,lo tengo en 90% en bonos del gobierno quepagan las mejores tasas de interés. Eso, ahora eslo que hay.”

Los tres ejemplos confirman que el Tope a laDeuda es similar a los retos populares de parar oponer guirnalda a un toro en su embestida.

(8-dic-2014)

29

2.¿Es malo o bueno endeudarse?

on los amigos Alejandro Fernández y HéctorGuiliani comentamos tres puntos sobre ladeuda pública en Argentarium Radio, donde

todos los martes esos colegas economistasanalizan temas importantes de finanzas yeconomía. Sobre si es bueno o malo endeudarse,amplio brevemente el punto.

Con respecto a las relaciones de crédito entreindividuos, en un intercambio directo, en elmomento que se cierra el trato ambos hanrevelado la respuesta: la parte que sacrifica elconsumo presente y genera un excedente defondos sobre sus gastos, valora positivamenteencontrar a quien prestarlo; su contraparte, condeseos de consumir más en el presente o invertir

en alguna actividad espera beneficios, contentotambién de recibir esos fondos promete devolveren un plazo, tasa de interés y otros términosmutuamente acordados.

En el intercambio indirecto, surge laespecialización de quienes pagan por depósitos yprestan esos fondos con un margen en que sefavorecen todos. El que ahorra recibe retribuciónpor “guardar pan para mayo”, como suele decirAlejandro; padres pueden tomar línea de créditoen FUNDAPEC para que su hijo termine carrera atiempo, en universidades donde no corren peligropor desórdenes de díscolos no controlan losrectores; banqueros tienen retornos realesretribuyen su trabajo y permiten expandir sucobertura.

Con el dinero especie más aceptado de la historia,en metal o garantizando 100% el papel moneda,métodos eficientes y proporcionales hacer cumplircontratos y un balance en los plazos de préstamosy depósitos, terceros deberían atender sus propiosasuntos y dejar tranquilo a las partes involucradas,pero históricamente ese no ha sido el caso.Prestamistas y banqueros con presunción de sermalas personas; controles o prohibición tasas deinterés; el desproporcionado apremio corporal pordeudas; las externalidades del modelo de reservafraccional con bancos centrales como prestamistaúltima instancia y otros temas, han mantenido lastransacciones de crédito individuales en rigurosoexamen por terceras partes.

Al igual que con toda transacción, el resultadopuede ser diferente a lo que se esperaba en elmejor escenario. Pero este es un evento cuyaprobabilidad fue considerada a la hora fueconsensuada la tasa de interés y, como no esposible dar marcha atrás en el tiempo, esirrelevante el juicio de si fue bueno o malo habertomado el crédito. De ahí que lo fundamental eshacer en el momento inicial una evaluación lo másinformada posible de los productos financieros

C

30

para colocar ahorros propios o recibirlos conpromesas de retorno compensado. Y es ahí donderadica la importancia de la Cruzada por laEducación Financiera que tiene AlejandroFernández como una de sus principales figuras.

Con la deuda pública, los gobiernos utilizan ahorroexterno para financiar un ejercicio donde el gastosupera el ingreso por impuestos. Como se trata dela acción en nombre de un colectivo, no es posibleconcluir que es favorable de la misma formaplanteamos en el caso de dos individuos. En estotodos tenemos derecho a juicio de valor propio

sobre si es bueno o malo el endeudamientopúblico. Sin embargo, lo que no es cuestionable essu legalidad. El financiamiento es parte integral dela Ley de Presupuesto aprueban los congresistas,donde se les informa que la nueva deuda se puedecontratar en un escenario de sostenibilidad fiscalcompatible con la capacidad de pago del Estado.(13-agosto-2018)

31

3.¿Interpelar el Consejo de Deuda Pública?

stuve como facilitador del módulo decrédito público en un diplomado deHacienda Pública que coordina el Centro

de Capacitación en Política y Gestión Fiscal,CAPGEFI, para colaboradores de las áreasfinancieras del Sector Público. Participaronempleados de entidades recaudadoras,ayuntamientos y otras dependencias deministerios y del sector descentralizadolocalizadas en la Región Sur.

El Centro está al día con el uso de nuevastecnologías en educación. A su portal pude subiruna colección de artículos publicados en estemedio sobre deuda pública y datos actualizadosde reportes diseño con la información disponibleen el sitio web Dirección General de CréditoPúblico. Incluí como material reportajesdigitales de una serie lleva un diario se concentraen destacar lo grande que está el muchacho haceunos añitos apenas gateaba, con el mismoasombro antiguo del pariente que vivía lejos y alsobrino no veía en fotos porque éstas serevelaban sin copias y para colocar en el álbumfamiliar.

Los participantes tomaron antes de iniciar elcurso un “Diagnóstico de Entrada”, conpreguntas para tener idea del conocimiento oinformación con que llegan a la facilitación. Alfinalizar los dos encuentros sabatinos, en Baní,usaron la plataforma en línea para completaruna prueba permite comparar elaprovechamiento del módulo. Antes del cierrehice “encuesta a boca de urna” solicitandovoluntarios para comentar esta noticiahipotética: “Se aprueba iniciativa congresistaspara interpelar al Director General de CréditoPúblico, con la finalidad explicar las causas hanllevado la deuda pública y el pago de interesesa un nivel preocupante con relación al Producto

Interno Bruto y a los gastos del gobierno.”. Aquíun resumen de sus conclusiones.

La interpelación no tiene asidero formal ni defondo, pero el funcionario es casi seguro queasista corrigiendo el vicio de forma al solicitar iracompañado de los miembros del Consejo deDeuda Pública. En ese organismo actúa comoSecretario Ejecutivo y son sus miembros elMinistro de Hacienda, el Gobernador del BancoCentral y el Ministro de Economía y Planificación.La Ley de Crédito Público establece entre lasfunciones de este consejo: “Proponer al PoderEjecutivo el nivel máximo deendeudamiento interno y externo que elEstado podrá contraer en el siguienteejercicio fiscal, para su inclusión en elProyecto de Presupuesto de Ingresos y Leyde Gastos Públicos”.

El Consejo de Deuda, en consecuencia, no escomo una de las tantas estructuras el Congresoconoce el día aprueba sus leyes y de ahí pasan atener existencia anodina. No es, por ejemplo,como la de Espectáculos Públicos y Radiofonía,una que de vez en cuando recuerda estar vivacuando llama la atención a merenguero urbanose pasa de procaz. Esta de Deuda Pública, que espresidida por el Ministro de Hacienda, se hacepresente en ese proyecto de presupuesto, el másimportante de los recibidos por los congresistasaño tras año. Es ahí donde pueden ver cosas tanrelevantes como la propuesta de fondos para elPoder Legislativo y lo consignado en obraspúblicas y asistencia social para la provincia querepresenta cada legislador. Es uno que no sepueden dar el lujo de ignorar.

La responsabilidad de estudiar, discutir,modificar y aprobar el proyecto de presupuesto,la Constitución se la otorga al Congreso Nacionalen la misma sección donde le da poder para

E

32

interpelar funcionarios o invitarlos a dilucidartemas de interés. Les toca a los congresistas“Votar anualmente la Ley de PresupuestoGeneral del Estado, así como aprobar orechazar los gastos extraordinarios para loscuales solicite un crédito el Poder Ejecutivo” y“Legislar cuanto concierne a la deuda pública yaprobar o desaprobar los créditos y préstamosfirmados por el Poder Ejecutivo, de conformidadcon esta Constitución y las leyes.” Sobre losingresos presentados en ese proyecto tambiéntienen atribuciones de proponer cambios a laasamblea, porque son ellos quienes pueden“Establecer los impuestos, tributos ocontribuciones generales y determinar el modode su recaudación e inversión.”

¿Y qué dice la Constitución debe contener esteproyecto que llega a los legisladores vía el PoderEjecutivo?: “contempla los ingresos probables,los gastos propuestos y el financiamientorequerido, realizado en un marco desostenibilidad fiscal, asegurando que elendeudamiento público sea compatible con lacapacidad de pago del Estado”.

Para los participantes de este módulo de créditopúblico, ha quedado claro que en una hipotéticainterpelación al Consejo de Deuda Pública loscongresistas no estarán pidiendo explicaciónsobre una demanda de paternidad a la que sonextraños. Ahí se estaría ante un parecido tangrande con la criatura que aplicaría eso de “¿…ysería que el taita la iba a negar?” Interpelar es unproceso sin sentido porque es en una legislaturadonde todos los años ellos apruebanpresupuestos que, cuando son deficitarios,incluyen un plan de financiamiento para

conseguir los fondos con préstamos o emisionesde bonos internamente o en el exterior.

En conclusión, lo principal es debatir los gastos ylos ingresos contempla el presupuesto. La deudabusca acomodarla crédito público de la mejormanera posible al resultado neto de esas dosvariables. Primordial entonces es tomarposiciones sobre la dimensión administrativa delgobierno, de la magnitud del plan de obraspúblicas, de la cobertura de los servicios públicossociales, de los subsidios para actividadeslucrativas, de las exenciones tributarias y otrostemas claves que impactan el resultado ingresos-gastos de las finanzas públicas. Los participantesdel módulo reconocen en el resultado delrepresentante prefieren llevar al congreso, lacomplejidad de consensuar esas discusiones.Para las provincias donde residen seguiránprefiriendo votar por un congresista con un planbusque aumentar el gasto social y obras públicasen las provincias donde residen. Claro, con unpoco menos de entusiasmo ahora quereconocen la responsabilidad que lescorresponde en los temas presupuestarios y deendeudamiento público.

En ese mismo sentido, me animó recibir uncorreo de un participante que me comenta sobrela división por presidentes de la contratación dedeuda realizada por el diario mostré de ejemploa la clase. En su opinión es más acertado sacar laparte alícuota con la base de datos históricasobre las aprobaciones y rechazos de loscongresistas en la discusión final delpresupuesto. Buena idea y prometí ponerme eneso. (11-septiembre-2017)

33

4. ¿Cumbre de la Deuda Pública?

n Twitter tuve intercambio de mensajessobre la idea de un buen amigo, FranklinVásquez, para despertar interés en una

Cumbre de la Deuda Pública. La intención esbuena, pero el prerrequisito es una dedicada aingresos fiscales y gastos públicos. No se hacemaestría sin licenciatura.

El índice del voluminoso documento delPresupuesto Nacional que se debate y apruebaen el Congreso, también señala la cronologíadeben llevar eventos para entretenerse enrecrear legislatura. El plan de financiamiento esprecedido por las estimaciones de ingresos y ladistribución de apropiaciones para gastos. Unfinanciamiento neto positivo, que elevará elbalance de lo que debe el sector público,obedece a compromisos de gastos que superanlas entradas por impuestos.

Las demandas de la sociedad por inversiones eninfraestructura, subsidios, exoneraciones ydonaciones más servicios de salud, educación yseguridad superan por un múltiplo cercano adiez las que hoy están plasmadas en elpresupuesto. A precio cero, la curva demandatiende a infinito.

Todos los ministerios del gobierno central vencon frustración como se quedaron nuevamentecortos por más de la mitad en el presupuesto deeste año, pero sin perder esperanza para elpróximo. PROCONSUMIDOR cree que llegará eldía en que pueda tener un inspector de calidadde alimentos en cada pica pollo chino en cada

rincón de la isla y contar con sistemas deinteligencia artificial para verificacióncompulsiva en tiempo real de cada transacciónelectrónica de Viernes Negro.

“Y al nacer cada enero desde su día primero…”sabemos que viene la queja del Poder Judicialpor una nueva asignación no cumpleexpectativas. El mismo desahogo con nuevosdatos, pero esta vez enfrentado con evidenciasde mayor apoyo e invitación autocrítica a lagestión judicial. Bienvenida esa beligeranciapara que se atiendan cartones propios quequiero ver frente a las demandas de la UASD, elsindicato médico, la asociación profesores y losreceptores privados de incentivos, subsidios yexoneraciones.

La demanda de mayor gasto público baila enpareja con la explotación de cada brecha fiscalpor grandes contribuyentes y un andamiaje detratos impositivos y regulatorios preferenciales asectores se cree no arrancan si están ausentes.Muestras de este embrollo en frentecinematográfico: declaraciones funcionariabancaria que incluye “apoyo” a producciónpelículas con fines de lucro como ejemplo de“responsabilidad social corporativa” y de

E

34

cervecero dominante de que iniciarán“sustanciales apuestas” a esa misma actividad,materializada ya en la promoción de PlayboyTrujillista. Del frente turístico: promoción porcongresista joven de vetusta idea exonerar ITBISa las compras locales del que aquí viene paradisfrutar de sol y playa en hoteles que ya sonparaísos fiscales.

El Consejo Deuda Pública es un aguafiestasconsuetudinario en el proceso presupuestario.Tumba las expectativas de gastar mucho y latimidez en esfuerzos recaudatorios. Entrega

informaciones de lo que entiende es unendeudamiento adicional sostenible y laDirección General de Crédito Público se esfuerzaen obtenerlo en las mejores condicionesposibles. Una cumbre de deuda sería eventopara aburrirse, de asistencia protocolar y usointensivo del WhatsApp en otros asuntos. Depura candela: enfrentar intereses creados en elconsumo de gasto público, proponer másefectivos métodos de recaudación y eliminaciónde incentivos perversos a la producción privadaexiste por asistencialismo estatal. ¿Dónde ycuándo para reservar la fecha? (15-enero-2018)

5.Deuda pública en ménage à trois de la discordia

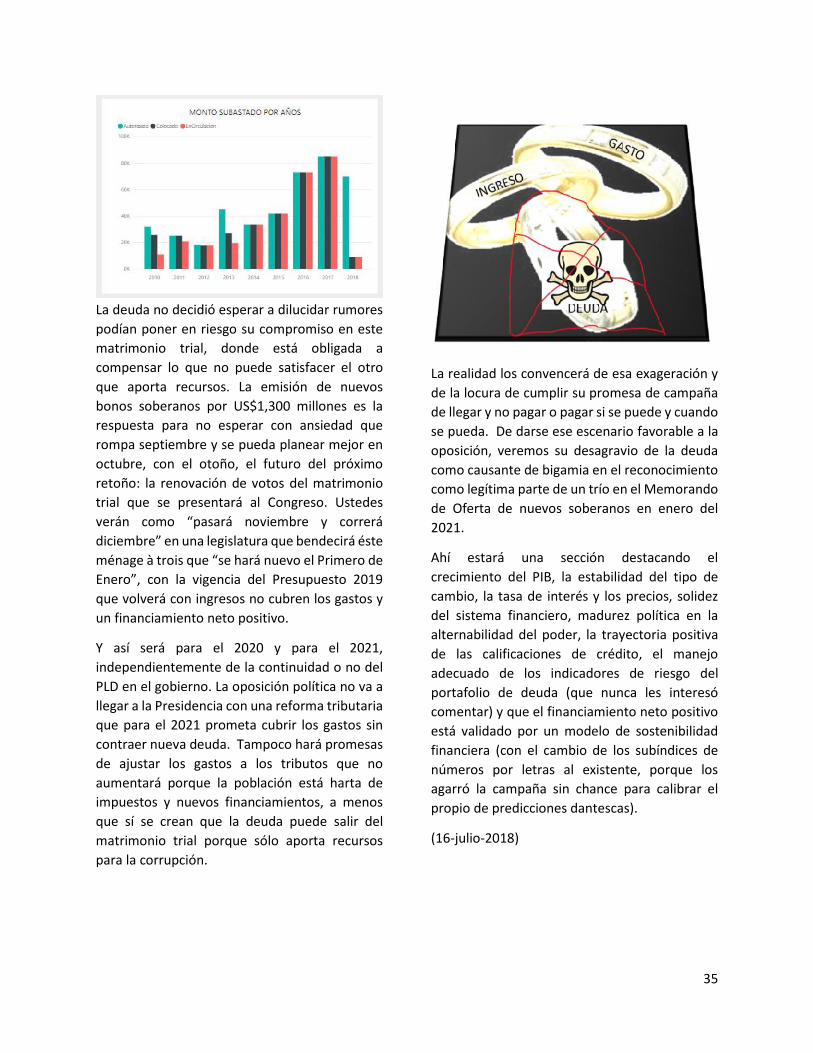

a deuda pública forma parte de unmatrimonio trial con fundamento legal yvigencia de un año. Los congresistas de