armonización balanza de pagos y pii con el scn: … · ampliación del alcance actual de los dos...

TRANSCRIPT

Armonización Balanza de Pagos y PII con el SCN:

algunas reflexiones prácticas en la experiencia del

PLAE

Kariné Hagopián [email protected] *

Lourdes Erro [email protected] *

Área Estadísticas Económicas

Banco Central del Uruguay

Santiago de Chile, 8 al 11 de noviembre de 2016

Seminario Anual de Cuentas Nacionales 2016

* Las opiniones de las autoras son exclusiva responsabilidad de éstas y no comprometen a la

institución a la cual pertenecen.

… para las estadísticas de Cuentas Nacionales y Cuentas

Internacionales

4 pilares:

Fortalecimiento del marco institucional para la generación de

estadísticas básicas

Compilación robusta de un nuevo año de referencia común a las

CCNN y la BP

Adopción de los nuevos manuales SCN 2008 y MBP6

Ampliación del alcance actual de los dos sistemas (Ctas de Sectores

Institucionales; PII trimestral; entre otros)

El Plan de Adecuación a Estándares (PLAE)

2013-2019

IMPLICA UN ABORDAJE ARMONIZADO

DE LA COMPILACIÓN DE CCNN Y BP

El PLAE presentará un producto intermedio:

versión preliminar BP y PII según MBP6 (2017)

Eso implica:

• realizar un mejoramiento importante en la BP mediante integración

de mejores fuentes y nuevo tratamiento de datos

• publicar una versión preliminar según MBP6

• compilar y difundir la versión definitiva junto con el nuevo SCN al

final del PLAE

El Plan de Adecuación a Estándares (PLAE)

2013-2019 …

¿Cuáles son los elementos prácticos que contribuirán a la

armonización?

Infraestructura estadística:

Directorio

Clasificaciones

Base estadística de las estimaciones y tratamiento de datos

La conciliación en el marco del SCN: COU-CEI y las Cuentas

Internacionales

Integración teórica …. pero…

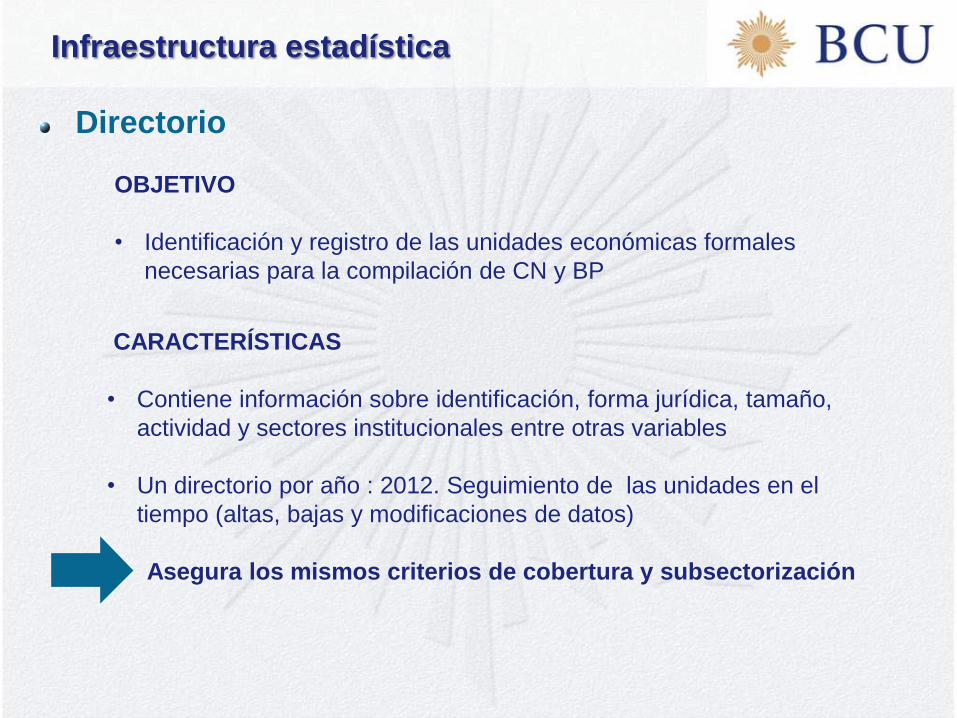

Directorio

Infraestructura estadística

OBJETIVO

• Identificación y registro de las unidades económicas formales

necesarias para la compilación de CN y BP

CARACTERÍSTICAS

• Contiene información sobre identificación, forma jurídica, tamaño,

actividad y sectores institucionales entre otras variables

• Un directorio por año : 2012. Seguimiento de las unidades en el

tiempo (altas, bajas y modificaciones de datos)

Asegura los mismos criterios de cobertura y subsectorización

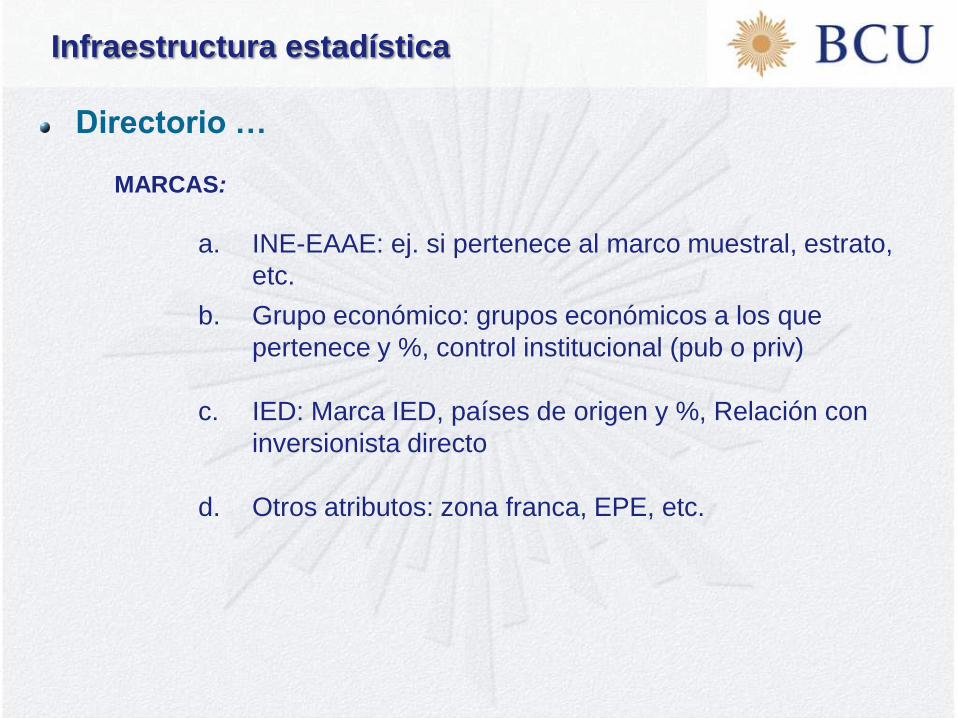

Directorio …

Infraestructura estadística

MARCAS:

a. INE-EAAE: ej. si pertenece al marco muestral, estrato,

etc.

b. Grupo económico: grupos económicos a los que

pertenece y %, control institucional (pub o priv)

c. IED: Marca IED, países de origen y %, Relación con

inversionista directo

d. Otros atributos: zona franca, EPE, etc.

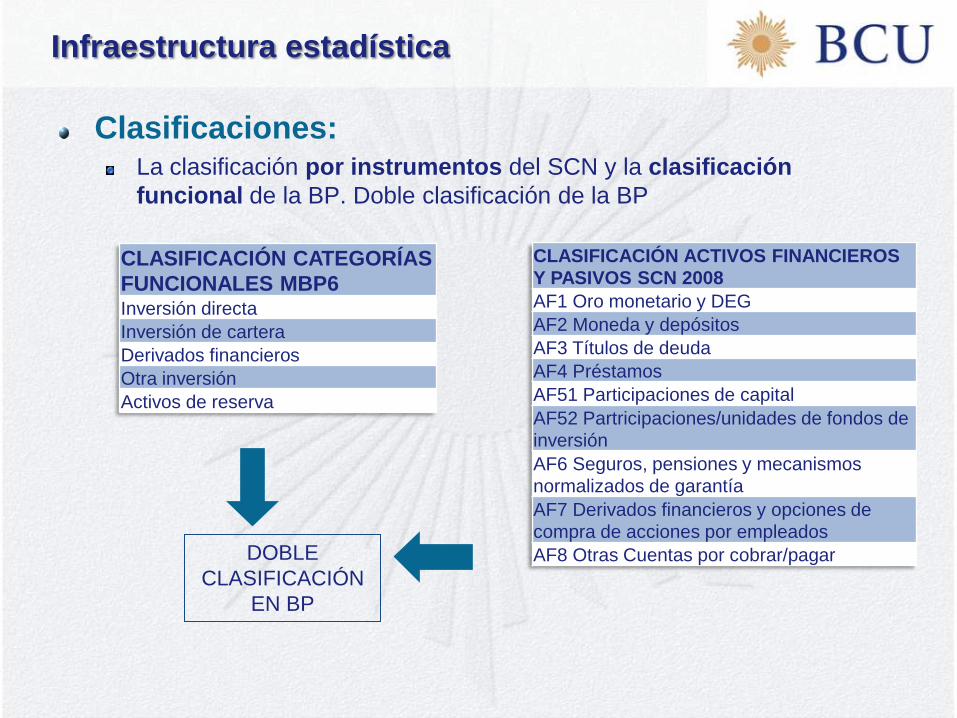

Clasificaciones: La clasificación por instrumentos del SCN y la clasificación

funcional de la BP. Doble clasificación de la BP

Infraestructura estadística

DOBLE

CLASIFICACIÓN

EN BP

CLASIFICACIÓN CATEGORÍAS

FUNCIONALES MBP6Inversión directa

Inversión de cartera

Derivados financieros

Otra inversión

Activos de reserva

CLASIFICACIÓN ACTIVOS FINANCIEROS

Y PASIVOS SCN 2008

AF1 Oro monetario y DEG

AF2 Moneda y depósitos

AF3 Títulos de deuda

AF4 Préstamos

AF51 Participaciones de capital

AF52 Partricipaciones/unidades de fondos de

inversión

AF6 Seguros, pensiones y mecanismos

normalizados de garantía

AF7 Derivados financieros y opciones de

compra de acciones por empleados

AF8 Otras Cuentas por cobrar/pagar

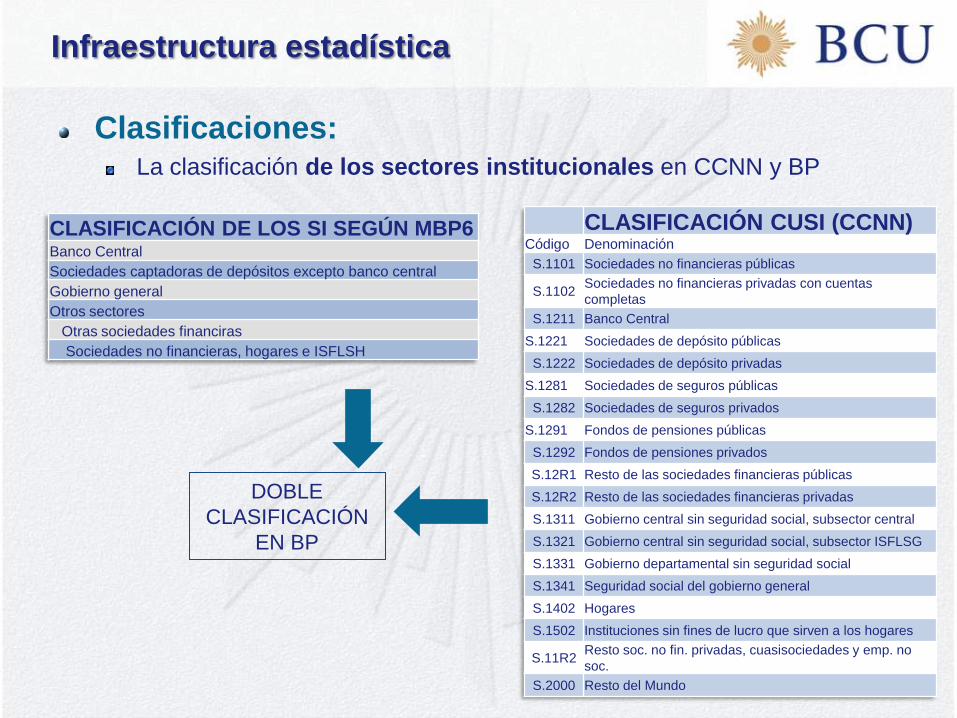

Clasificaciones: La clasificación de los sectores institucionales en CCNN y BP

Infraestructura estadística

DOBLE

CLASIFICACIÓN

EN BP

CLASIFICACIÓN DE LOS SI SEGÚN MBP6Banco Central

Sociedades captadoras de depósitos excepto banco central

Gobierno general

Otros sectores

Otras sociedades financiras

Sociedades no financieras, hogares e ISFLSH

CLASIFICACIÓN CUSI (CCNN)Código Denominación

S.1101 Sociedades no financieras públicas

S.1102Sociedades no financieras privadas con cuentas

completas

S.1211 Banco Central

S.1221 Sociedades de depósito públicas

S.1222 Sociedades de depósito privadas

S.1281 Sociedades de seguros públicas

S.1282 Sociedades de seguros privados

S.1291 Fondos de pensiones públicas

S.1292 Fondos de pensiones privados

S.12R1 Resto de las sociedades financieras públicas

S.12R2 Resto de las sociedades financieras privadas

S.1311 Gobierno central sin seguridad social, subsector central

S.1321 Gobierno central sin seguridad social, subsector ISFLSG

S.1331 Gobierno departamental sin seguridad social

S.1341 Seguridad social del gobierno general

S.1402 Hogares

S.1502 Instituciones sin fines de lucro que sirven a los hogares

S.11R2Resto soc. no fin. privadas, cuasisociedades y emp. no

soc.

S.2000 Resto del Mundo

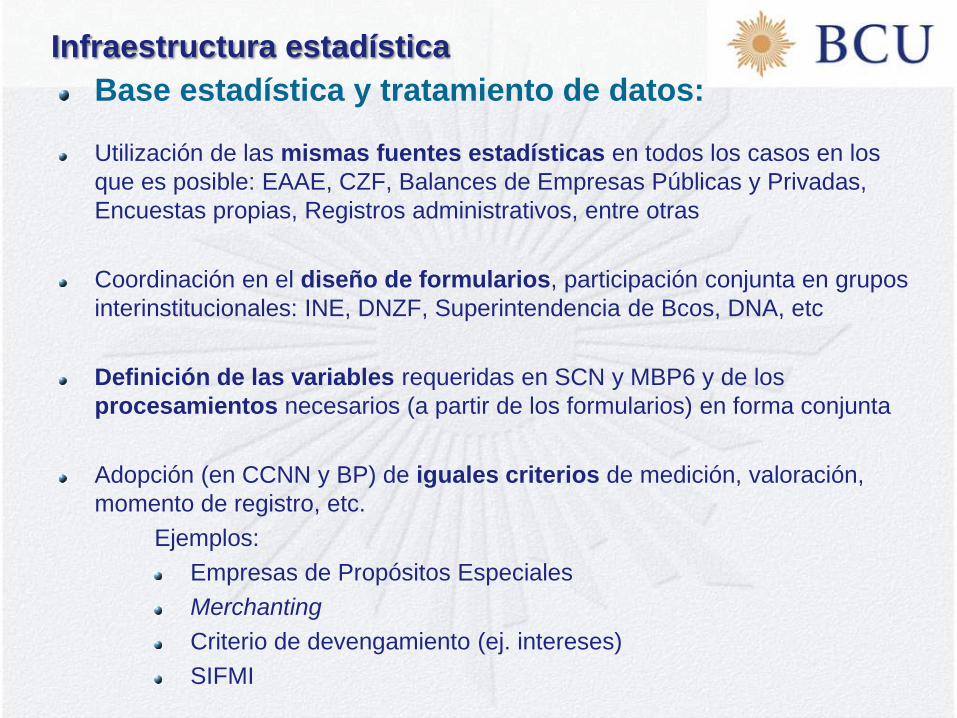

Base estadística y tratamiento de datos:

Utilización de las mismas fuentes estadísticas en todos los casos en los

que es posible: EAAE, CZF, Balances de Empresas Públicas y Privadas,

Encuestas propias, Registros administrativos, entre otras

Coordinación en el diseño de formularios, participación conjunta en grupos

interinstitucionales: INE, DNZF, Superintendencia de Bcos, DNA, etc

Definición de las variables requeridas en SCN y MBP6 y de los

procesamientos necesarios (a partir de los formularios) en forma conjunta

Adopción (en CCNN y BP) de iguales criterios de medición, valoración,

momento de registro, etc.

Ejemplos:

Empresas de Propósitos Especiales

Merchanting

Criterio de devengamiento (ej. intereses)

SIFMI

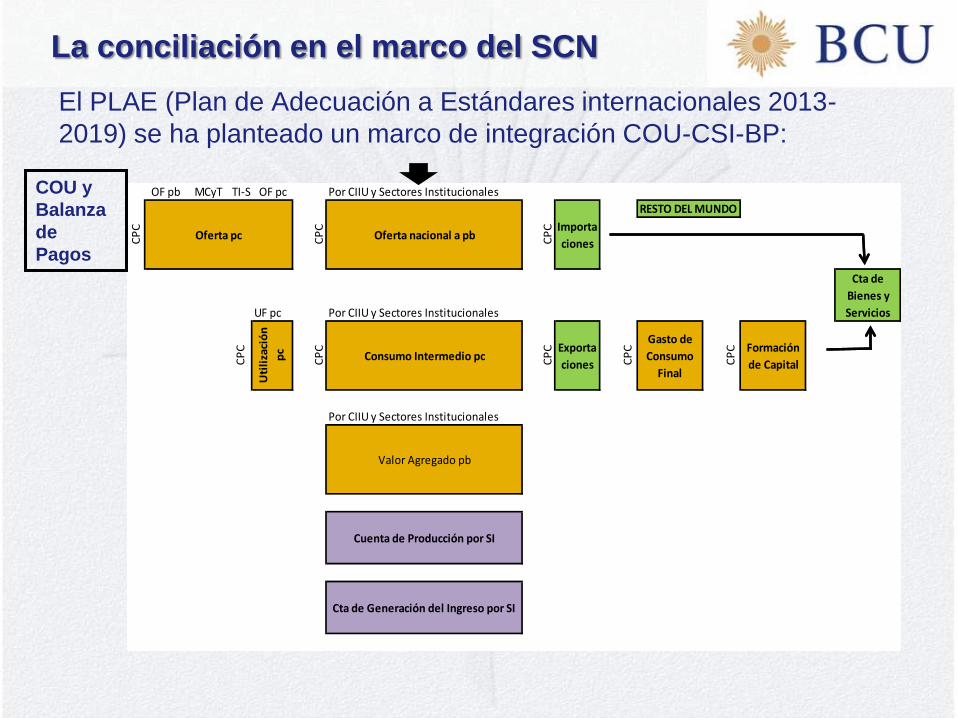

Infraestructura estadística

El PLAE (Plan de Adecuación a Estándares internacionales 2013-

2019) se ha planteado un marco de integración COU-CSI-BP:

La conciliación en el marco del SCN

OF pb MCyT TI-S OF pc Por CIIU y Sectores Institucionales

UF pc Por CIIU y Sectores Institucionales

Por CIIU y Sectores Institucionales

Cuenta de Producción por SI

Cta de Generación del Ingreso por SI

Uti

liza

ció

n p

c

CP

C

CP

C

CP

C

Valor Agregado pb

Cta de

Bienes y

ServiciosC

PC

Consumo Intermedio pcExporta

ciones

Gasto de

Consumo

Final

Formación

de CapitalCP

C

CP

C

Oferta pc CP

C Importa

cionesOferta nacional a pb C

PC

OF pb MCyT TI-S OF pc Por CIIU y Sectores Institucionales

RESTO DEL MUNDO

UF pc Por CIIU y Sectores Institucionales

Por CIIU y Sectores Institucionales

Gasto de

Consumo

Final

CP

C Formación

de Capital

Valor Agregado pb

Cuenta de Producción por SI

Cta de Generación del Ingreso por SI

CP

C Importa

ciones

Cta de

Bienes y

Servicios

CP

C

Uti

liza

ció

n

pc

CP

C

Consumo Intermedio pc CP

C Exporta

ciones CP

C

CP

C

Oferta pc CP

C

Oferta nacional a pb

COU y

Balanza

de

Pagos

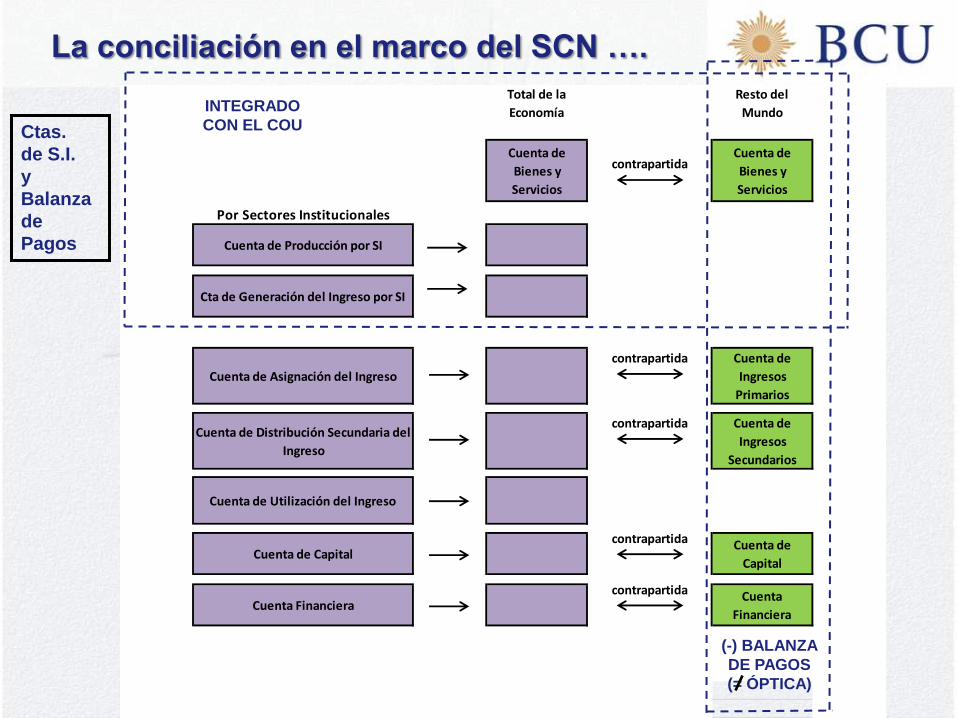

La conciliación en el marco del SCN ….

Ctas.

de S.I.

y

Balanza

de

Pagos

Total de la

Economía

Resto del

Mundo

contrapartida

contrapartida

contrapartida

contrapartida

contrapartida

Cuenta de

Bienes y

Servicios

Cuenta de

Ingresos

Primarios

Cuenta de

Ingresos

Secundarios

Cuenta de

Capital

Cuenta

Financiera

Por Sectores Institucionales

Cuenta de Asignación del Ingreso

Cuenta de Distribución Secundaria del

Ingreso

Cuenta de Utilización del Ingreso

Cuenta de Capital

Cuenta Financiera

Cuenta de Producción por SI

Cta de Generación del Ingreso por SI

Cuenta de

Bienes y

Servicios

INTEGRADO

CON EL COU

(-) BALANZA

DE PAGOS

(= ÓPTICA)

La conciliación en el marco del SCN ….

Cuenta de

Bienes y

servicios BALANZA DE PAGOS COU

Mercancías generales

Registros de Aduana

Registros de ZF

Bs en compra-venta

Reexportaciones

Bienes en puerto

Registro enclaves-exclaves

Comercio no registrado

Ajustes por consistencia

Servicios

Encuestas especiales SE

Encuesta de turismo

Seguros y pensiones

Servicios financieros

Transacciones mayor cobertura

Equ

ilib

rio

s p

or

pro

du

cto

sPOR PRODUCTOS

POR PRODUCTOS

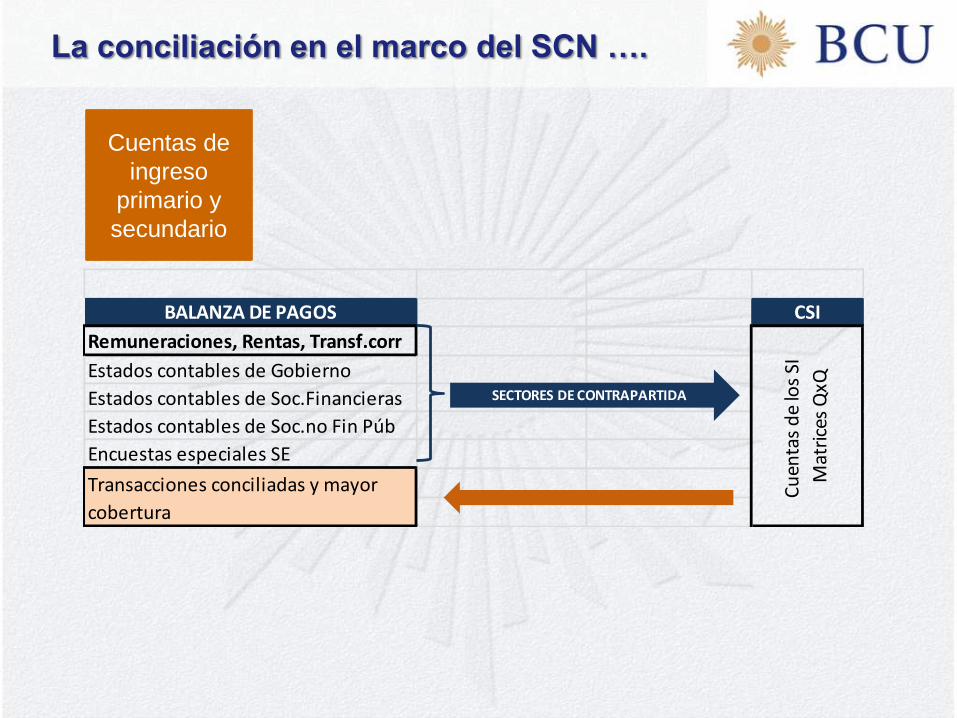

La conciliación en el marco del SCN ….

Cuentas de

ingreso

primario y

secundario

BALANZA DE PAGOS CSI

Remuneraciones, Rentas, Transf.corr

Estados contables de Gobierno

Estados contables de Soc.Financieras

Estados contables de Soc.no Fin Púb

Encuestas especiales SE

Transacciones conciliadas y mayor

cobertura

Cu

enta

s d

e lo

s SI

Mat

rice

s Q

xQSECTORES DE CONTRAPARTIDA

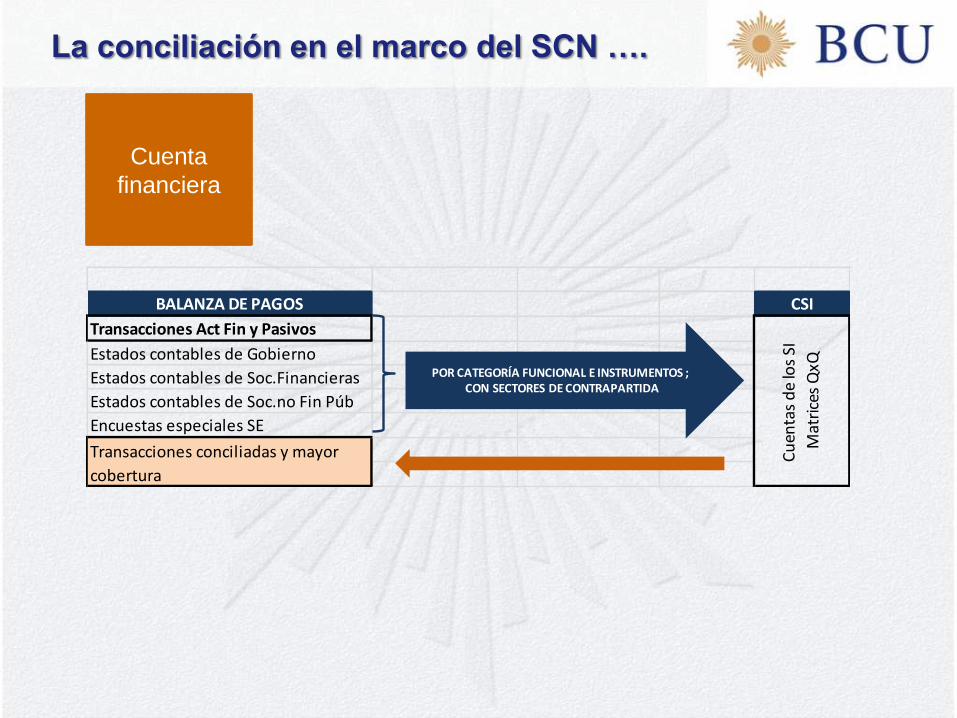

La conciliación en el marco del SCN ….

Cuenta

financiera

BALANZA DE PAGOS CSI

Transacciones Act Fin y Pasivos

Estados contables de Gobierno

Estados contables de Soc.Financieras

Estados contables de Soc.no Fin Púb

Encuestas especiales SE

Cu

enta

s d

e lo

s SI

Mat

rice

s Q

xQ

Transacciones conciliadas y mayor

cobertura

POR CATEGORÍA FUNCIONAL E INSTRUMENTOS ;CON SECTORES DE CONTRAPARTIDA

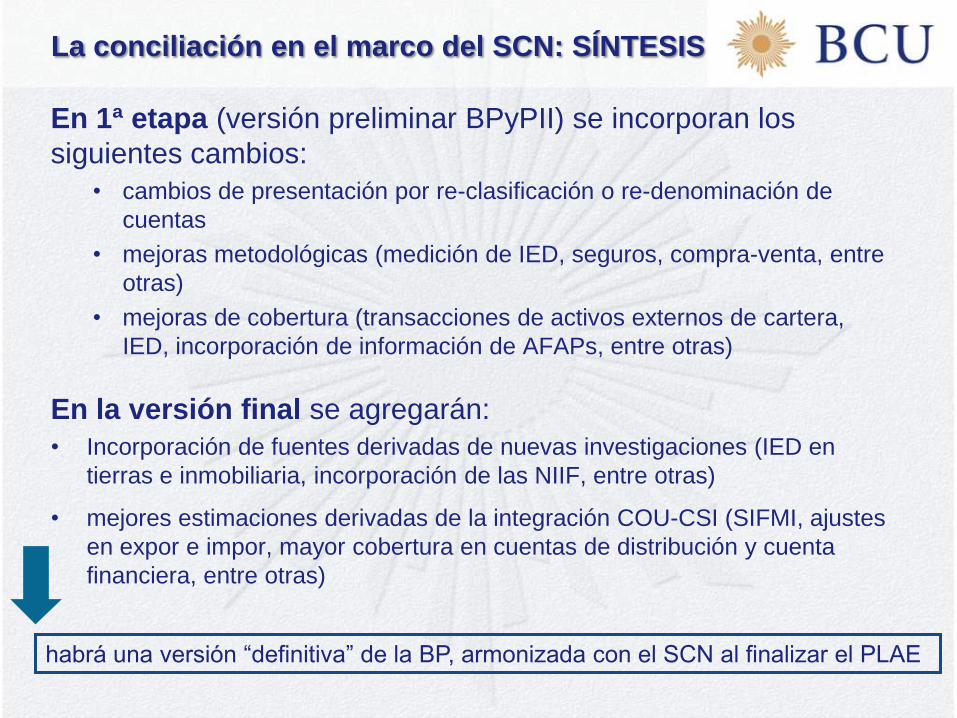

En 1ª etapa (versión preliminar BPyPII) se incorporan los

siguientes cambios:

• cambios de presentación por re-clasificación o re-denominación de

cuentas

• mejoras metodológicas (medición de IED, seguros, compra-venta, entre

otras)

• mejoras de cobertura (transacciones de activos externos de cartera,

IED, incorporación de información de AFAPs, entre otras)

En la versión final se agregarán:

• Incorporación de fuentes derivadas de nuevas investigaciones (IED en

tierras e inmobiliaria, incorporación de las NIIF, entre otras)

• mejores estimaciones derivadas de la integración COU-CSI (SIFMI, ajustes

en expor e impor, mayor cobertura en cuentas de distribución y cuenta

financiera, entre otras)

habrá una versión “definitiva” de la BP, armonizada con el SCN al finalizar el PLAE

La conciliación en el marco del SCN: SÍNTESIS

Armonización Balanza de Pagos y PII con el SCN:

algunas reflexiones prácticas en la experiencia del

PLAE

Kariné Hagopián [email protected] *

Lourdes Erro [email protected] *

Área Estadísticas Económicas

Banco Central del Uruguay

Santiago de Chile, 8 al 11 de noviembre de 2016

Seminario Anual de Cuentas Nacionales 2016

* Las opiniones de las autoras son exclusiva responsabilidad de éstas y no comprometen a la

institución a la cual pertenecen.