“una golondrina no hace...

TRANSCRIPT

1

“Una golondrina no hace verano”refran español

Ignacio Muñoz-Alonso

2

1. Panorama global2. EE.UU.3. Europa4. China5. Estrategia de inversión

3

4

1.Panorama global

5

1. Panorama global

• Posible inflexión alcista del PIB global a partir de 2T 2020, tras un año lastrado por la debilidad comercial e inversora• Año de consolidación, más que de expansión

• Tregua en la guerra comercial• Políticas económicas activas• Depreciación del USD

• Se disipan los temores recesivos de principios de 2019, si bien persisten riesgos estructurales y de cola:• Inversión privada continuará rezagada – daño infligido en 2019• China continua moderando su crecimiento secularmente (<6%)• Endeudamiento corporaciones EE.UU. 6

1. Panorama global

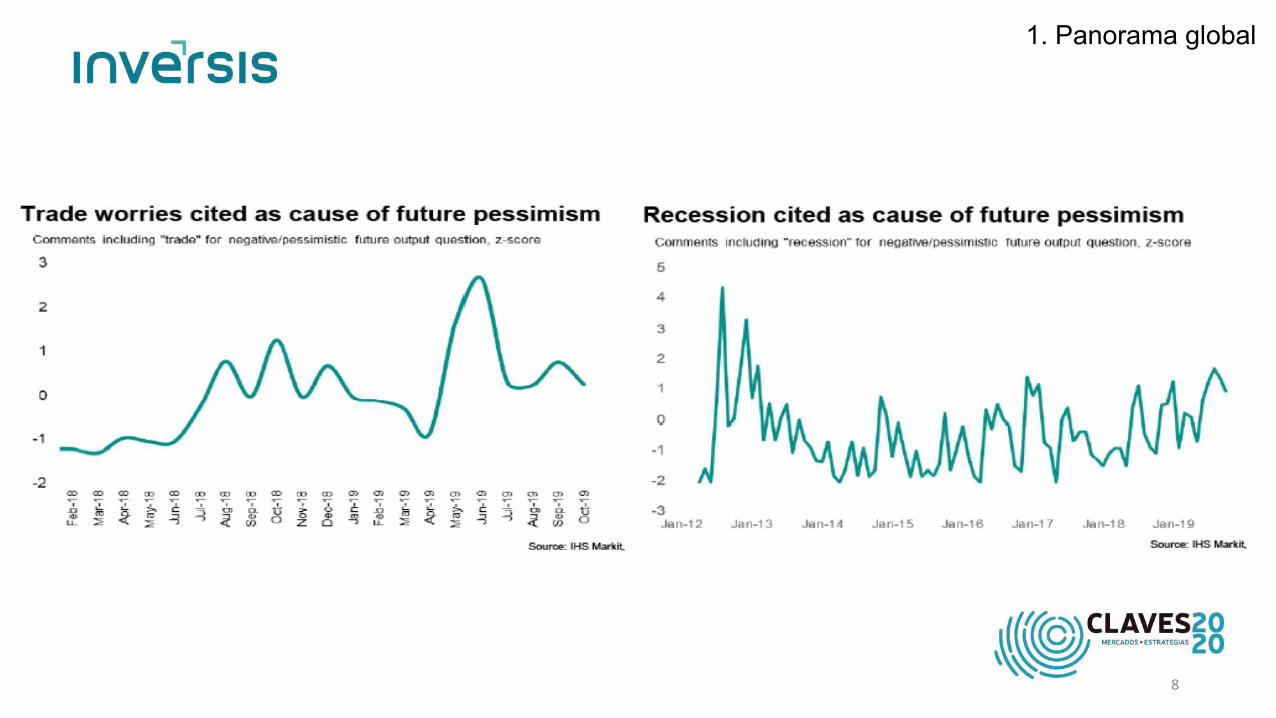

• La economía global termina el año en un tono moderadamente positivo:• PMI Global Compuesto (12/19) en máximos de ocho meses: 51,7• PMI Manufacturero continua no obstante deprimido: 50,1• Empleo, pedidos y expectativas al alza• US y ME liderando el crecimiento, UE moderado, UK a la baja

7

1. Panorama global

8

1. Panorama Global

9

1. Panorama Global

10

• Política de los planes de estimulo:

• Bancos centrales: proactivos perocon poca capacidad de maniobra– BCE

• Gobiernos: dudas acerca delmomento y alcance deexpansiones fiscales

• Una expansión fiscal coordinadade 0,5%/PIB europeo junto conreformas estructurales sostenidasdurante 3 años producirían unefecto multiplicador de +0,8% delPIB anual a largo plazo (OCDE)

1. Panorama global

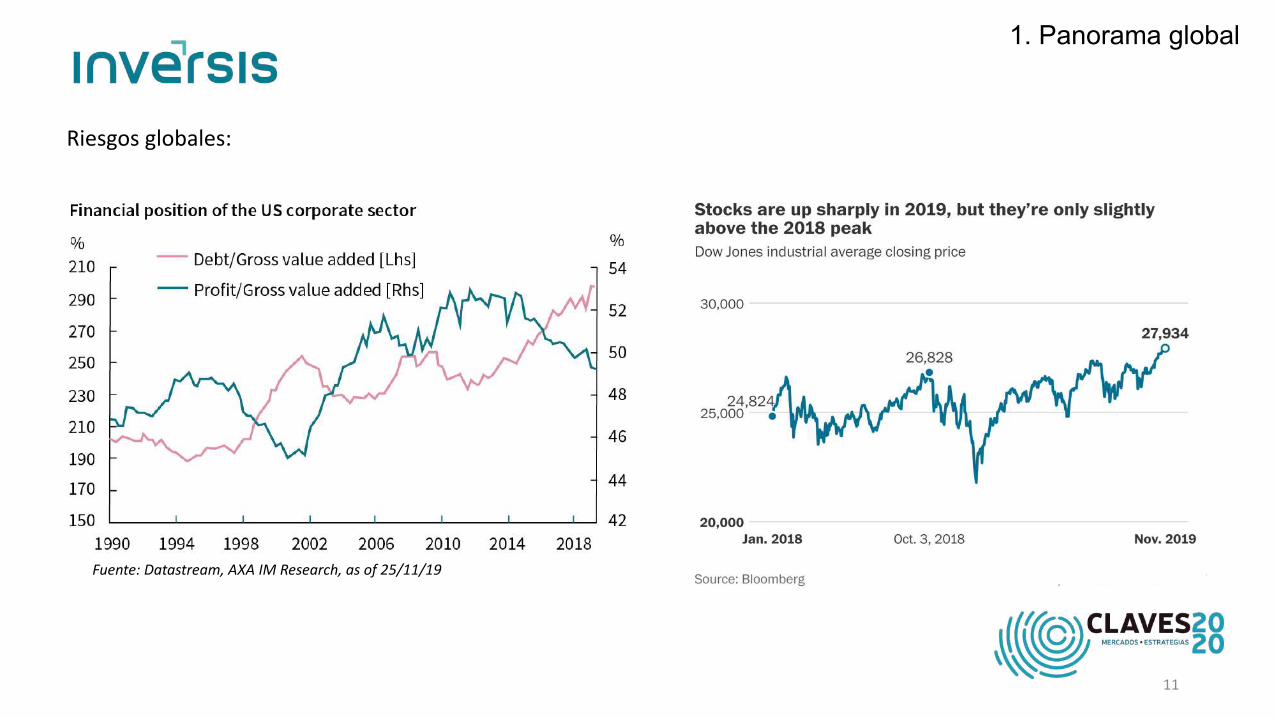

Riesgos globales:

Fuente: Datastream, AXA IM Research, as of 25/11/19

11

1. Panorama global

Riesgos globales

12

1. Panorama globalRiesgos globales

13Fuente: FMI

2. EE.UU.

14

2. EE.UU.

• Desaceleración de la inversión yexportaciones durante 2019:

• Aumento de los costes detransacciones comerciales

• Incertidumbre y aversión alriesgo inversor

• Daño profundo al sectormanufacturero

• La resolución, aun parcial (Fase 1),del conflicto comercial debería deofrecer apoyos para la prolongacióndel actual ciclo

• No obstante, anticipamos una suaveralentización del crecimiento y de lacreación de empleo:

• PIB 2020: +1,8 – 2,0%• Desempleo: 3,7% (3,5% actual)

15

16

2. EE.UU.

• El mercado de trabajo continúarobusto con incrementossalariales sostenidos

• Consumo en línea conmercado de trabajo y salarios

• Inflación PCE acercándosedurante 2020 al objetivo de2%, como consecuencia de:

• incrementos salariales• presión bajista sobre el

USD

• Estimación PCE 2020 de FED:1,9% frente 1,6% en 2019

17

2. EE.UU.

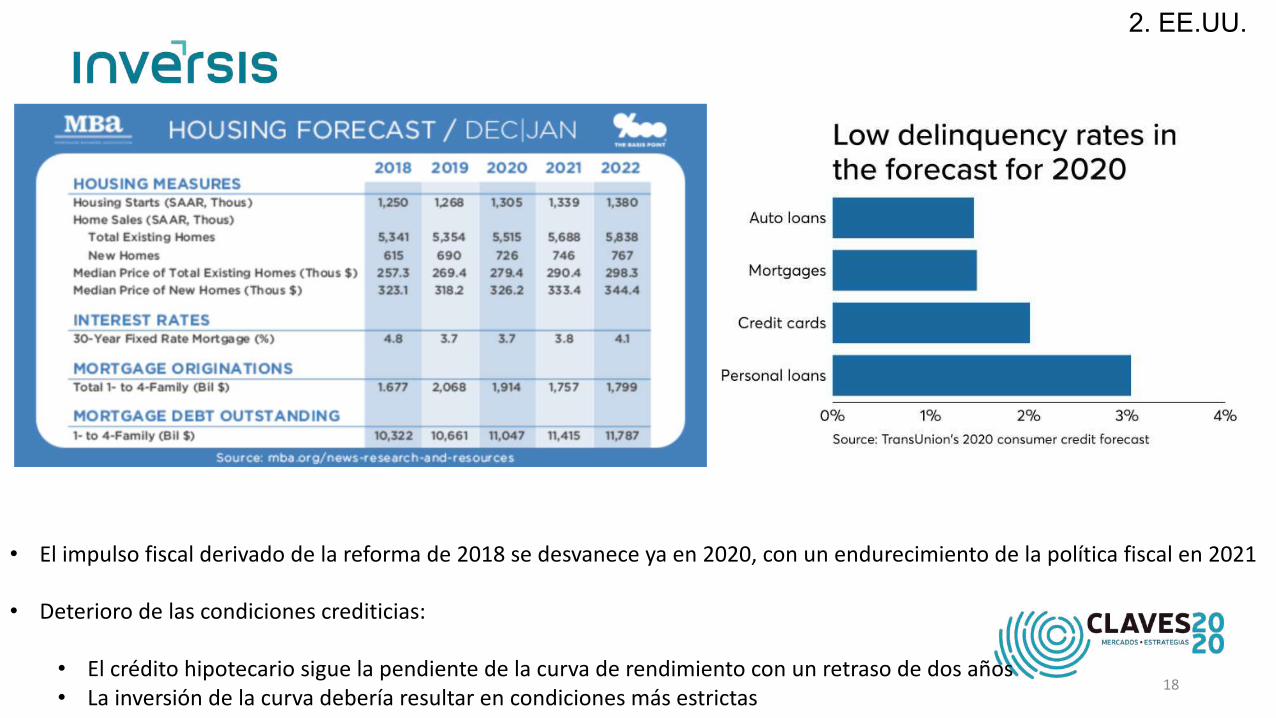

• El impulso fiscal derivado de la reforma de 2018 se desvanece ya en 2020, con un endurecimiento de la política fiscal en 2021

• Deterioro de las condiciones crediticias:

• El crédito hipotecario sigue la pendiente de la curva de rendimiento con un retraso de dos años• La inversión de la curva debería resultar en condiciones más estrictas 18

2. EE.UU.

• Fondos Federales 01/20: 1,5 -1,75%

• La Fed continua en su línea deacción acomodaticia, anticipandoexpectativas y apoyando a laeconomía y los mercados (-75 pbsen seis meses)

• No esperamos cambios en lostipos durante 2020, reflejando lapreocupación de la Fed por la bajainflación durante la última década

• En ausencia de presionesinflacionistas, la Fed continuaráenfocada en sostener elcrecimiento y empleo

19

2. EE.UU.

20

• Se extiende la preocupación por los elevados niveles de apalancamiento de las empresas americanas• No obstante:

• Los tipos permanecen a niveles históricamente bajos• Rotación de pasivos hacia tipos fijos y duraciones más largas en los últimos años

• En ausencia de subidas de tipos, no debería de ser un motivo de preocupación durante 202021

22

23

• Probabilidad de recesión moderándose a medida que la curva revierte

• 1pb pendiente/0,25% riesgo recesión

Enero Diciembre Noviembre Septiembre

Pendiente 10Y – 3M 31 28 20 -15

Probabilidad de recesión en 1 yr (%) 26,2 27,0 29,1 37,9

Fuente: Reserva Federal de Cleveland

24

3. Europa

25

3. Europa

26

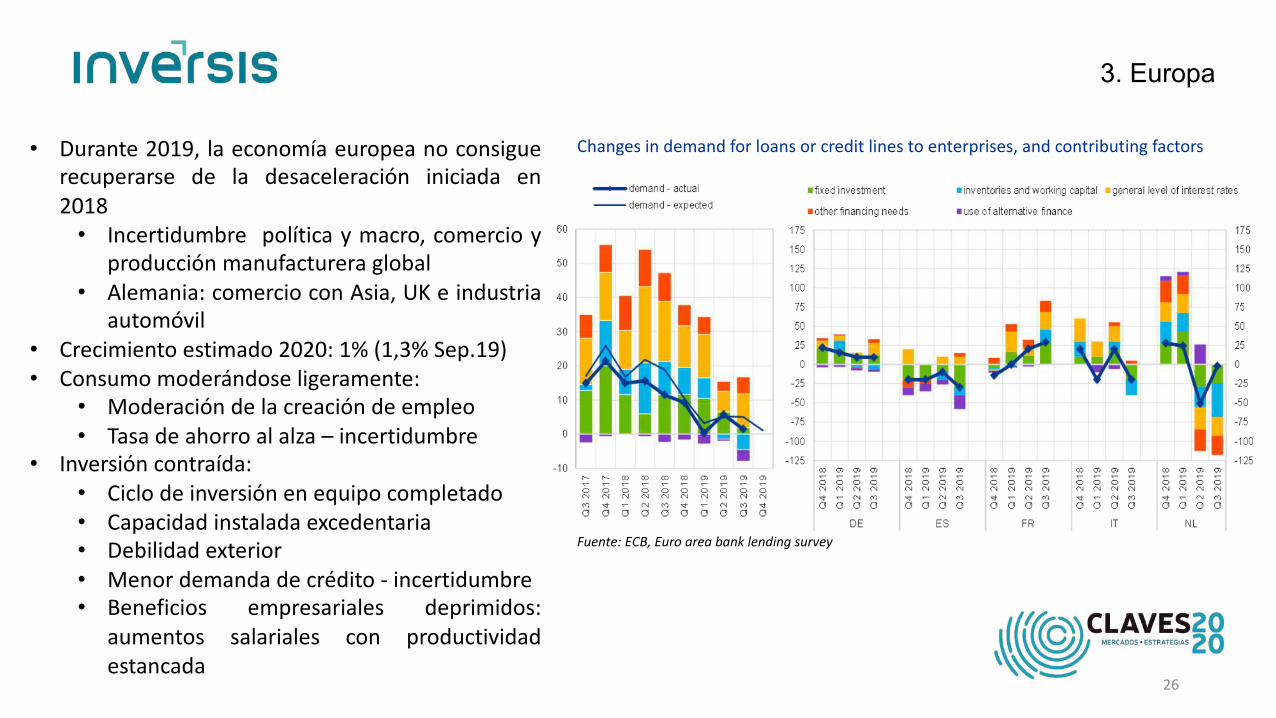

• Durante 2019, la economía europea no consigue

recuperarse de la desaceleración iniciada en

2018

• Incertidumbre política y macro, comercio y

producción manufacturera global

• Alemania: comercio con Asia, UK e industria

automóvil

• Crecimiento estimado 2020: 1% (1,3% Sep.19)

• Consumo moderándose ligeramente:

• Moderación de la creación de empleo

• Tasa de ahorro al alza – incertidumbre

• Inversión contraída:

• Ciclo de inversión en equipo completado

• Capacidad instalada excedentaria

• Debilidad exterior

• Menor demanda de crédito - incertidumbre

• Beneficios empresariales deprimidos:

aumentos salariales con productividad

estancada

Changes in demand for loans or credit lines to enterprises, and contributing factors

Fuente: ECB, Euro area bank lending survey

3. Europa

27

• Expansiones adicionales habrán de estar soportadas por:

• Clarificación de los términos del período transitorio Brexit

• Mejora clima comercial: Fase 1 acuerdo comercial China – EE.UU.

• Desaparición de amenaza comercial sector automóvil

• Restauración del impulso exterior

• Francia (+1,2%)• Ayudada por estímulos fiscales y una

economía soportada por el sector domestico

• Italia ( +0,4%)• Incertidumbre política continua lastrando

la confianza y el crecimiento

3. Europa

28

• Alemania:

• Recuperación lenta después de un débil final de año

• La actividad económica presenta contrastes:

• Producción industrial profundamente dañada porel entorno económico global

• Economía alemana, especializada en laproducción de bienes de capital – inversión

• Las empresas continuarán reduciendo suactividad de inversión en los próximostrimestres

• En contraste, los sectores de serviciosrelacionados con el consumidor continúanexpandiéndose

• Los ingresos disponibles de los hogares privadoscontinúan aumentando significativamente

3. Europa

29

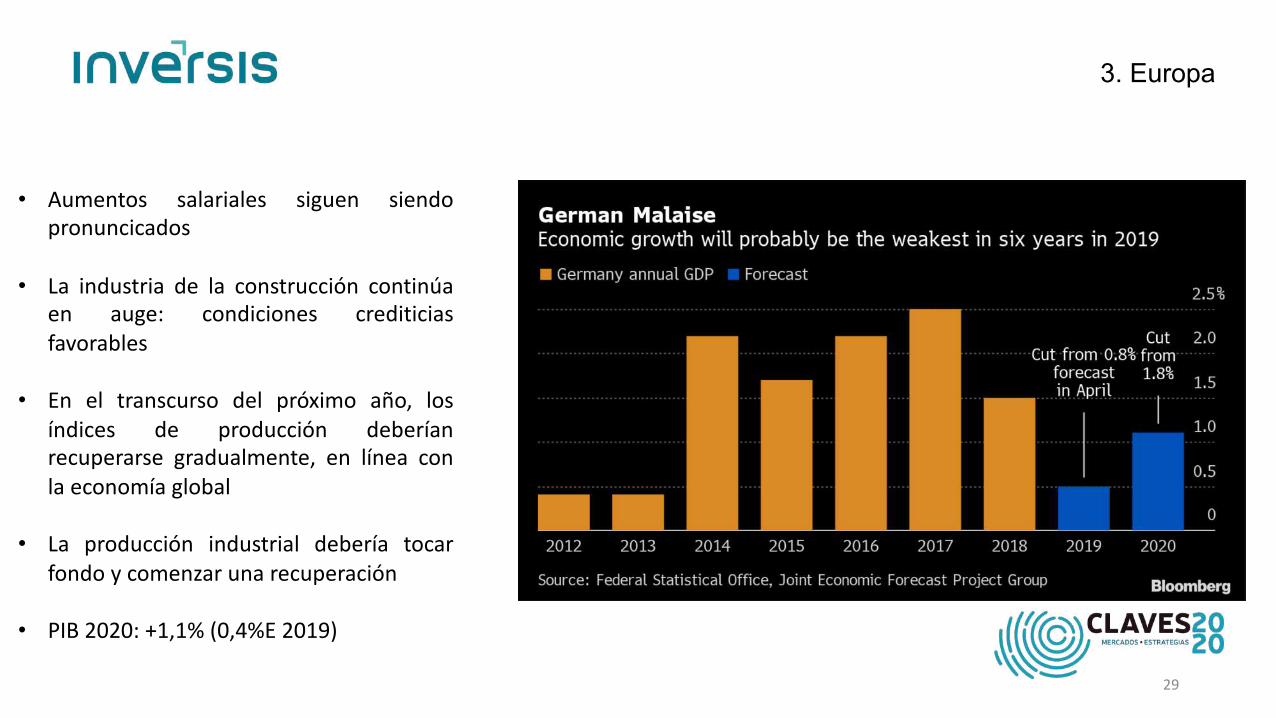

• Aumentos salariales siguen siendopronuncicados

• La industria de la construcción continúaen auge: condiciones crediticiasfavorables

• En el transcurso del próximo año, losíndices de producción deberíanrecuperarse gradualmente, en línea conla economía global

• La producción industrial debería tocarfondo y comenzar una recuperación

• PIB 2020: +1,1% (0,4%E 2019)

3. Europa

30

• Alemania es el único país grande de la UE conmargen para acometer políticas fiscales anticíclicas:superávit de €19 MM en 2019

• En ausencia de un deterioro en el mercado detrabajo es improbable que se produzca un impulsofiscal

• Entre el conjunto de medidas que podríancontemplarse:

• Facilidades de acceso al “Kurzarbeitergeld”• Facilidades a familias• Reducción impuesto de sociedades –

controvertido• Abolición del impuesto de solidaridad en 2021

3. Europa

31

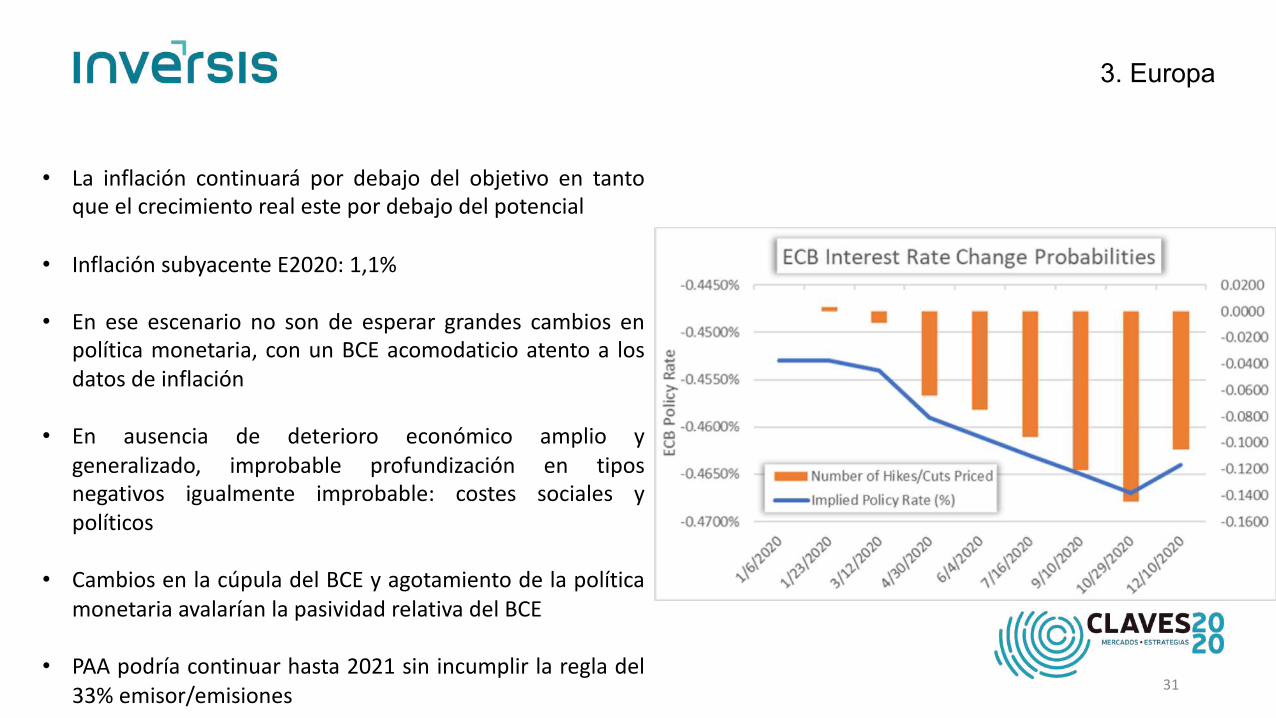

• La inflación continuará por debajo del objetivo en tantoque el crecimiento real este por debajo del potencial

• Inflación subyacente E2020: 1,1%

• En ese escenario no son de esperar grandes cambios enpolítica monetaria, con un BCE acomodaticio atento a losdatos de inflación

• En ausencia de deterioro económico amplio ygeneralizado, improbable profundización en tiposnegativos igualmente improbable: costes sociales ypolíticos

• Cambios en la cúpula del BCE y agotamiento de la políticamonetaria avalarían la pasividad relativa del BCE

• PAA podría continuar hasta 2021 sin incumplir la regla del33% emisor/emisiones

4. China y emergentes

32

4. China

33

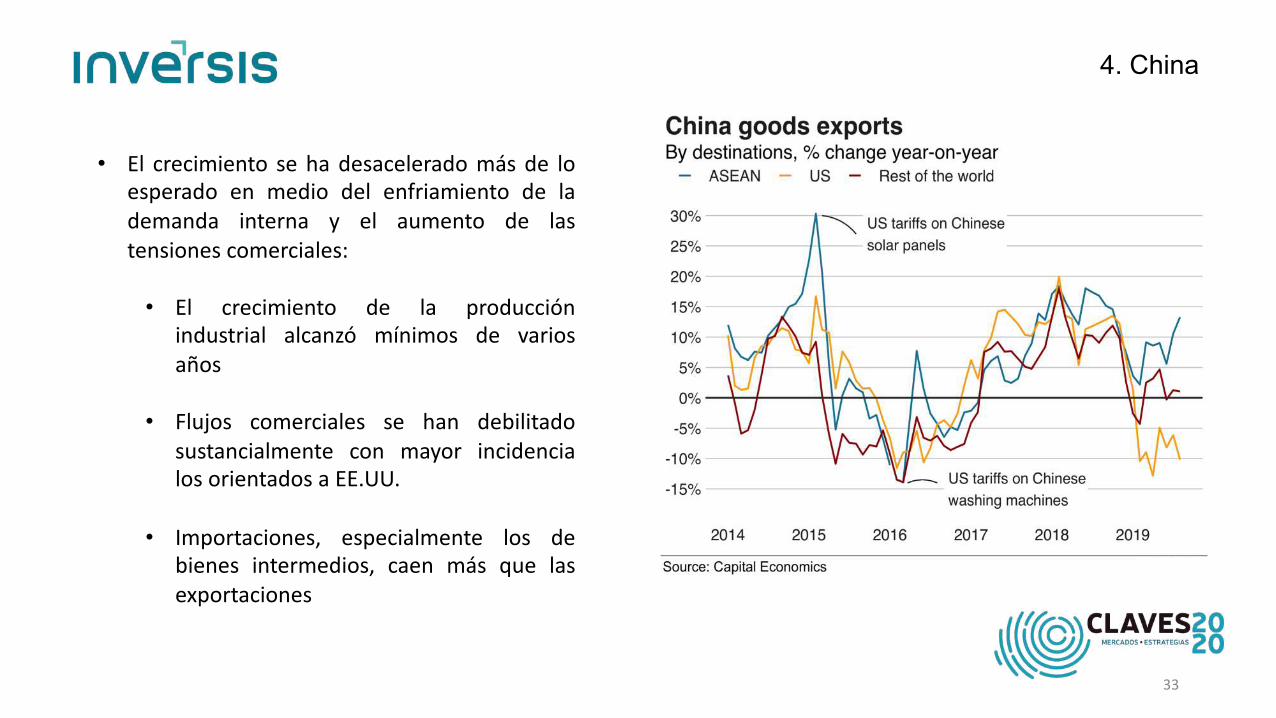

• El crecimiento se ha desacelerado más de loesperado en medio del enfriamiento de lademanda interna y el aumento de lastensiones comerciales:

• El crecimiento de la producciónindustrial alcanzó mínimos de variosaños

• Flujos comerciales se han debilitadosustancialmente con mayor incidencialos orientados a EE.UU.

• Importaciones, especialmente los debienes intermedios, caen más que lasexportaciones

4. China

34

• Política monetaria más laxa enrespuesta a esta situación, si biencontinua la presión para reducir lospréstamos no bancarios

• Política fiscal activa, con recortes deimpuestos y apoyo a gobiernoslocales en planes de gasto einversión pública

4. China

35

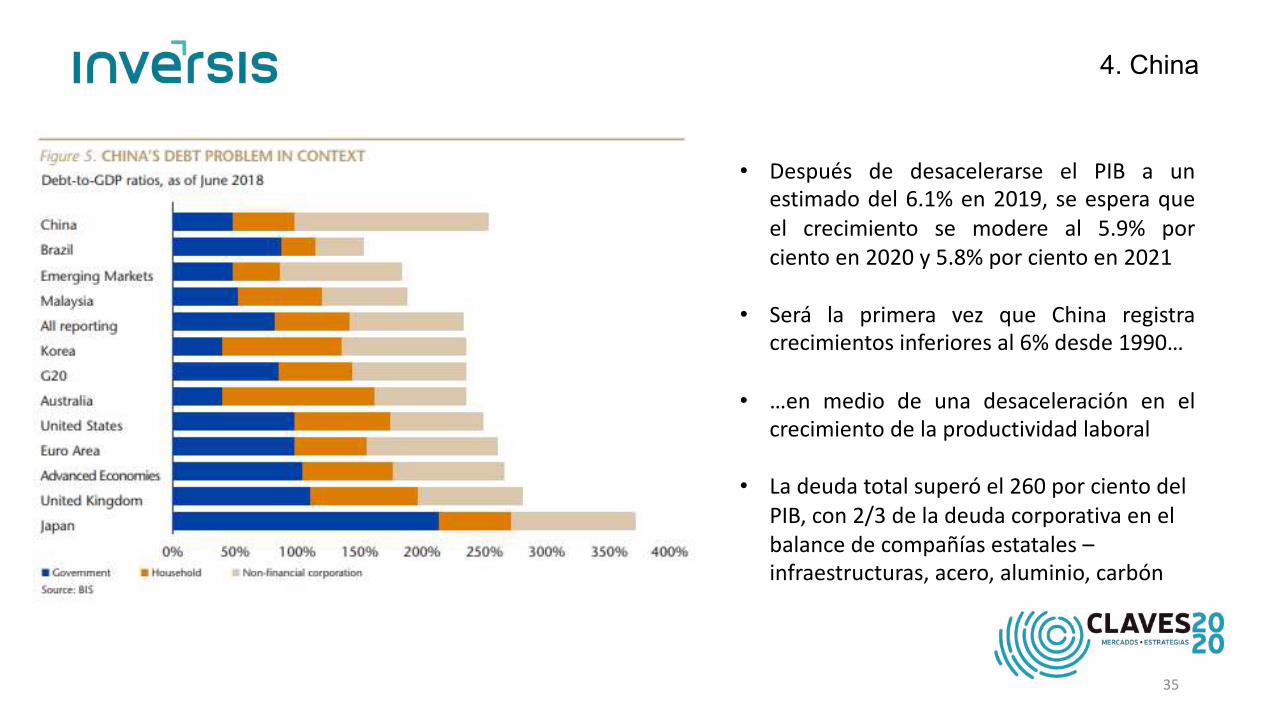

• Después de desacelerarse el PIB a unestimado del 6.1% en 2019, se espera queel crecimiento se modere al 5.9% porciento en 2020 y 5.8% por ciento en 2021

• Será la primera vez que China registracrecimientos inferiores al 6% desde 1990…

• …en medio de una desaceleración en elcrecimiento de la productividad laboral

• La deuda total superó el 260 por ciento del PIB, con 2/3 de la deuda corporativa en el balance de compañías estatales –infraestructuras, acero, aluminio, carbón

36

• Tras un 2019 mediocre en 2019,esperamos que 2020 marque un cambiode tendencia del PIB para la mayoría delos paises emergentes

• En particular, creemos que Turquía verá elmayor repunte del crecimiento despuésde 18 meses difíciles, seguido deargentina que, aunque todavía reportarácrecimiento negativo del PIB, parececomenzar una fase de estabilización

• Además de las economías estresadas en2018/19, el resto de los mercadosemergentes marcan una tendencia máspositiva que apoyaría nuestra preferenciapor el sector

4. Emergentes

37

Real GDP growth 2020 forecasts

Fuente: Pictet Asset Management

4. Emergentes

5. Estrategia de inversión

38

5. Estrategia de Inversión

39

Deuda soberana

• Es posible que el impacto positivo del sesgo de la política

monetaria y las compras del BCE estén ya muy descontados

• En general, curvas estables en 2020

• EE.UU.:

• Fuertes divergencias en las estimaciones de evolución

del bono en 2020

• Media consenso: 1,97%

• Max: 3%

• Min: 1%

• Pero en cualquier caso con un sesgo alcista que nos

hace permanecer cautos en renta fija EE.UU.

• Retorno esperado 10YR 2020: +1,5%

5. Estrategia de Inversión

40

Deuda soberana• Europa:

• Los efectos de la política monetariaultra laxa y del deterioro de lascondiciones macroeconómicasserán persistentes

• Tipos negativos 1 – 10YR probablesdurante todo 2020 porconsideraciones:• Técnicas• Fundamentales

• Retorno esperado 2020: -0,5%

41

5. Estrategia de Inversión

42

Deuda soberana

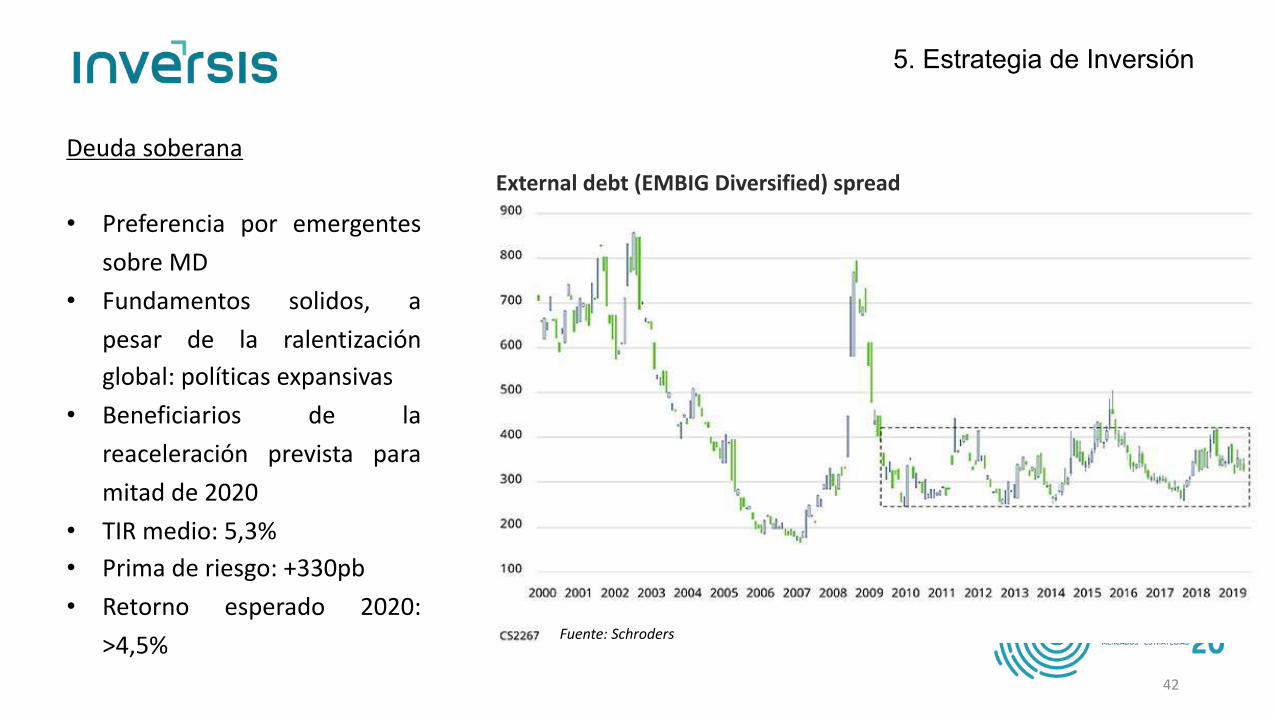

• Preferencia por emergentes

sobre MD

• Fundamentos solidos, a

pesar de la ralentizaciónglobal: políticas expansivas

• Beneficiarios de la

reaceleración prevista para

mitad de 2020

• TIR medio: 5,3%• Prima de riesgo: +330pb

• Retorno esperado 2020:

>4,5%

External debt (EMBIG Diversified) spread

Fuente: Schroders

5. Estrategia de Inversión

43

Crédito

• Grado de inversión• Los tipos bajos y la “represión financiera”

fuerzan a los inversores a tomar riesgo decrédito

• Diferenciales de crédito en mínimos delciclo actual:• EE.UU.: +1% (TIR 12m + 2,8%)• Europa: +0,75% (TIR 12m + 0,5%)

• Repuntes moderados de diferencialespodrían llevar a retornos negativos - Europa

• No obstante, preferencia por el crédito IG:cobertura frente a reajustes en el ciclo

• Preferencia por BBB y cross - over

5. Estrategia de Inversión

44

CEMBI investment grade vs investment grade spread differential

Fuente: Schroders

5. Estrategia de Inversión

45

Crédito High Yield

• EE.UU: 5,9%, +430pb

• Europa: 3,1%, 370pb

• Elevado consumo de presupuesto de riesgo

dadas las rentabilidades y teniendo en cuenta

todos los factores, especialmente en Europa

• Sector vulnerable a expansión de

diferenciales: +30pb

• EE.UU.: +3,1%

• Europa: +0,9%

• Atención a los “ángeles caídos” en el

segmento cross – over

Fuente: Blackrock

5. Estrategia de Inversión

46

Renta Variable

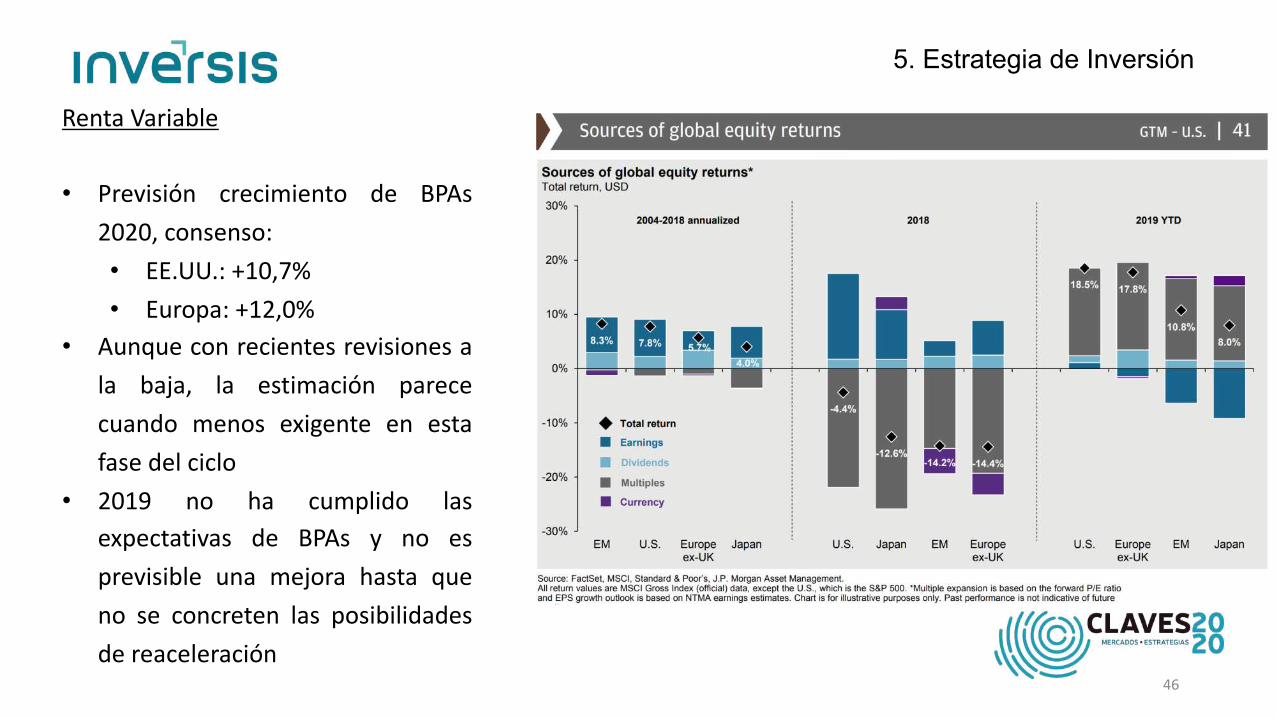

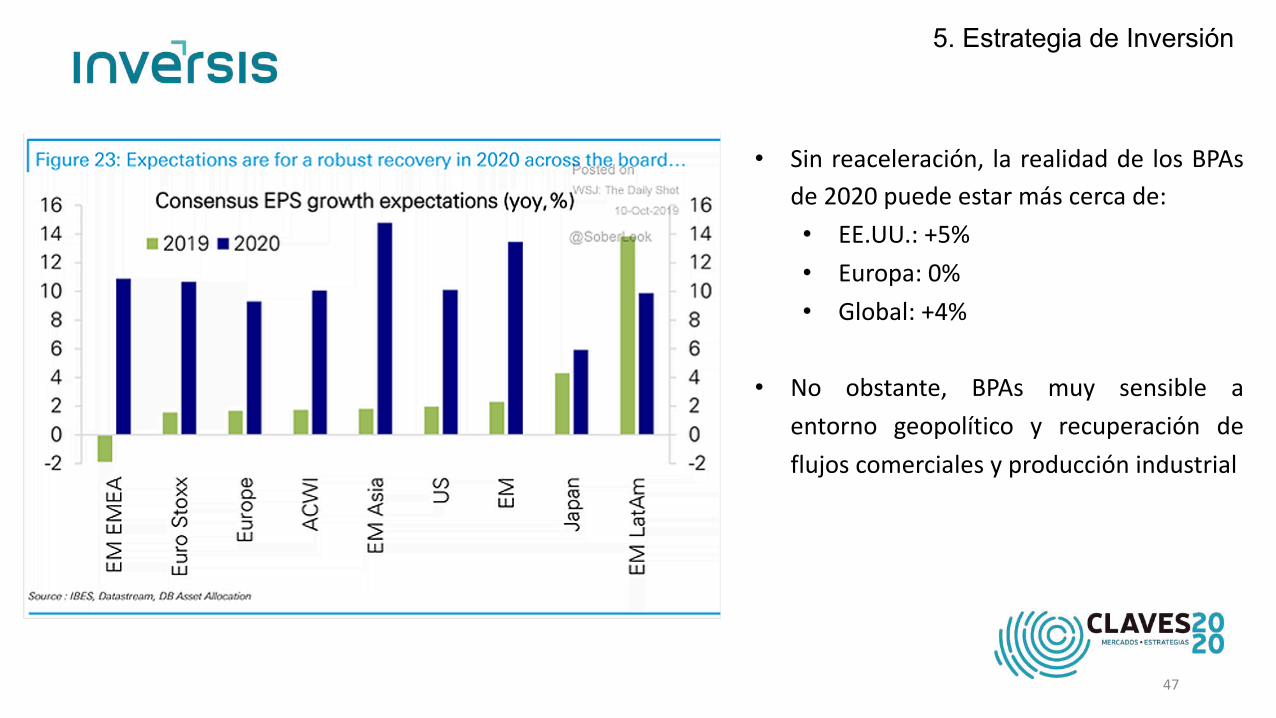

• Previsión crecimiento de BPAs2020, consenso:• EE.UU.: +10,7%• Europa: +12,0%

• Aunque con recientes revisiones ala baja, la estimación parececuando menos exigente en estafase del ciclo

• 2019 no ha cumplido lasexpectativas de BPAs y no esprevisible una mejora hasta queno se concreten las posibilidadesde reaceleración

47

• Sin reaceleración, la realidad de los BPAsde 2020 puede estar más cerca de:• EE.UU.: +5%• Europa: 0%• Global: +4%

• No obstante, BPAs muy sensible aentorno geopolítico y recuperación deflujos comerciales y producción industrial

5. Estrategia de Inversión

48

• En ausencia de evidencias de mejora deBPAs, revalorizaciones se producirían porexpansión de múltiplos

• Múltiplos muy expandidos a lo largo de 2019, enalgún caso incompatibles con entorno dedesaceleración

• La elevada prima de riesgo (c.8% global), laausencia de tensiones macro y la renta fija -curvas de tipos y diferenciales - continúanapoyando el sesgo de las carteras hacía la RV

18,7

14,412,7

14,413,2

11,1

EE.UU. EUROPA EMERGENTES JAPON UK CHINA

12M FORWARD PER PRINCIPALES MERCADOS21/01/20

Fuente: Yardeni Research, I/B/E/S

5. Estrategia de Inversión

49

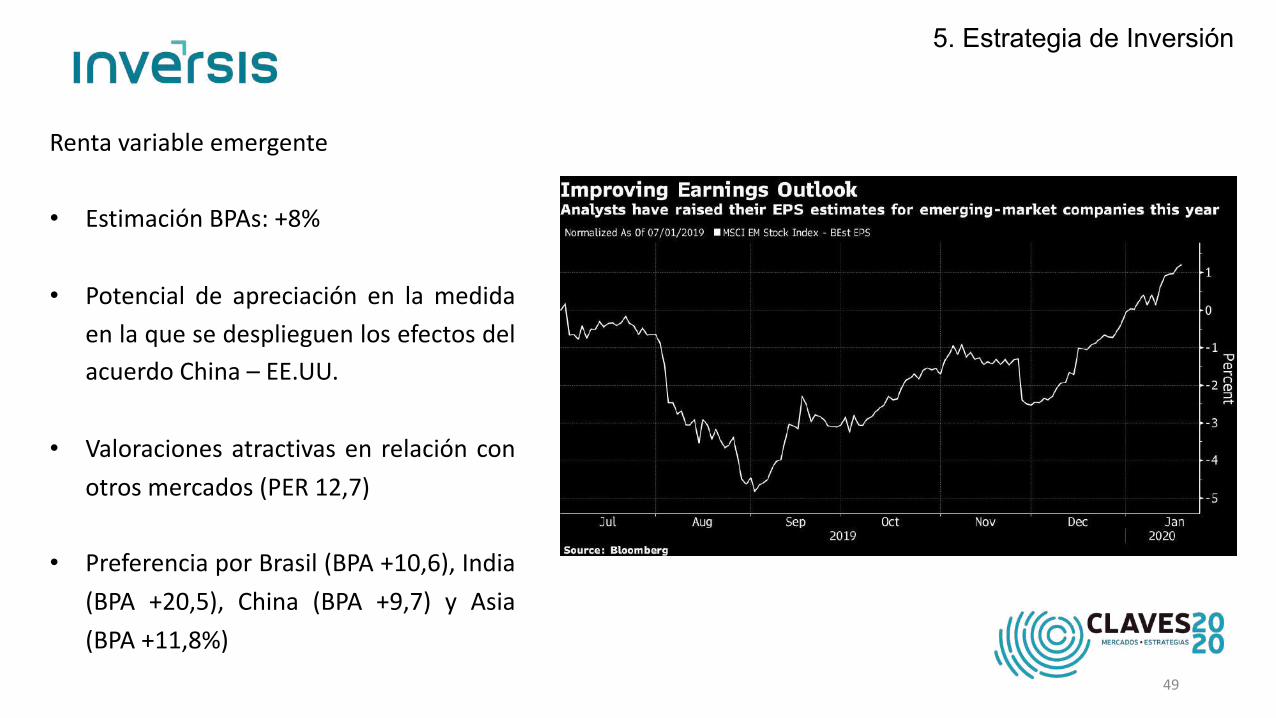

Renta variable emergente

• Estimación BPAs: +8%

• Potencial de apreciación en la medidaen la que se desplieguen los efectos delacuerdo China – EE.UU.

• Valoraciones atractivas en relación conotros mercados (PER 12,7)

• Preferencia por Brasil (BPA +10,6), India(BPA +20,5), China (BPA +9,7) y Asia(BPA +11,8%)

5. Estrategia de Inversión

50

Energía Financieras Tecnología Salud Consumo discrecional

Consumo básico

Telecom Materiales

Sectores:

• Sectores defensivos con capacidadde generación de caja en esta fasedel ciclo

• Cautela temporal en la tecnologíasujeta a aranceles hasta tener mayosvisibilidad de acuerdos comerciales

• Diversificando hacia sectoresbeneficiarios de reacelaración ensegunda mitad 2020

• Neutrales en Industria y Materiales

• Preferencia por consumo y servicios,relativamente ajenos a tensionescomerciales y comercio internacional

5. Estrategia de Inversión

51

Petróleo

• Las disputas comerciales EE.UU. Y China y el riesgo dedesaceleración continúan presionando los precios delpetróleo y materias primas a la baja

• Caída de los precios amortiguada por el impacto delos recortes de producción liderados por la OPEP en500K barriles por dia en diciembre 2019

• El consenso indica Brent a USD 62 -63 p/b a fin de2020, equivalente a a USD 57 -58 p/b para el WTI

• El precio estará dominado no obstante por lastensiones en oriente medio, que lejos de resolverseserán fuente de fuertes volatilidades

5. Estrategia de Inversión

52

LiquidezDeuda €

Alternativos

IG $

IG €

HY €

HY $

Corp. EM

Deuda EM

RV MD

Deuda $

Materias primas

RV EM

-1

0

1

2

3

4

5

6

7

0 2 4 6 8 10 12 14 16

REN

TABI

LIDA

DAN

UALI

ZADA

12M

(%

)

DESVIACIÓN ESTÁNDAR ANUALIZADA (%)

53

GLOBAL INDICE

ASSET +/-FX*

ASSET ALLOCATION ALLOCATION INDICE

Renta Variable 45 45 0EE.UU. 15 15 0 NCEuropa 20 10 -10Japón 5 10 5 NCEmergentes 5 10 0 NC

Renta Fija 45 35 -10Bonos de gobierno 30 10 -20

EE.UU. 5 0 -5 NCEuropa, core 10 0 -10Europa, periféricos 10 0 -10Emergentes 5 10 5

Crédito, Investment Grade 15 25 10EE.UU. 5 10 5 NCEuropa 10 10 0Emergentes 0 5 5 NC

Crédito, High Yield 0 0 0EE.UU. 0 0 0Europa 0 0 0

Liquidez 10 15 5Alternativos 0 5 5* C: divisa cubierta, NC: divisa no cubierta 100

54

Aviso legal“Información facilitada a efectos informativos. Su contenido no debe ser considerado como oferta de venta,solicitud de una oferta de compra de ningún producto o servicio de inversión, ni una recomendación o propuestade inversión personalizada, ni constituye en modo alguno asesoramiento en materia de inversión. Las inversionesa las que se refieran los contenidos de estas páginas pueden conllevar riesgos significativos, pueden no serapropiadas para todos los inversores, pudiendo variar y/o verse afectadas por fluctuaciones del mercado el valorde los activos que en ellas se mencionan, así como los ingresos que éstos generen, debiendo advertirse que lasrentabilidades pasadas no aseguran las rentabilidades futuras. Banco Inversis, S.A. no asume responsabilidadalguna por cualquier pérdida, directa o indirecta, que pudiera resultar de la información ofrecida en estas páginas.En las informaciones y opiniones facilitadas por Banco Inversis, S.A. se ha empleado información de fuentes deterceros y han de ser consideradas por el usuario a modo de introducción, sin que pueda estimarse comoelemento determinante para la toma de decisiones de inversión, declinando Banco Inversis, S.A. todaresponsabilidad por el uso que pueda verificarse de la misma en tal sentido. Banco Inversis, S.A. no garantiza laveracidad, integridad, exactitud y seguridad de las mismas, por lo que Banco Inversis, S.A. no se responsabilizade las consecuencias de su uso y no acepta ninguna responsabilidad derivada de su contenido.”