“informe de avances de gestiÓn financiera ......página - 5 - 1. la gestiÓn el comprender el...

TRANSCRIPT

“INFORME DE AVANCES DE GESTIÓN FINANCIERA” Material de trabajo para su elaboración

AUDITORÍA SUPERIOR DEL ESTADO DE JALISCO

G u a d a l a j a r a , J a l i s c o ; J u n i o 2 0 1 1

Página - 1 -

ÍNDICE

Pág. Introducción………………………………..…………………………………………………………………………………………………… 3 1. La Gestión………………………………………………………………………………………………………………………………… 5 2. La Gestión Financiera……………………………………………………………………………………………………………… 8 3. El Informe de Avances de Gestión Financiera …………………………………………………………………………. 11 4. Marco Normativo………………………………………………………………………………………………………………………. 24

Página - 2 -

Página - 3 -

INTRODUCCIÓN

Desde hace un tiempo en el país como en el estado, se han implementado bajo un esquema estratégico diversas reformas y

elaborado importantes ordenamiento jurídicos, entre los que se encuentran La Ley General de Contabilidad Gubernamental o la Ley

de Fiscalización Superior y Auditoría Pública del Estado de Jalisco y sus Municipios, las que tienen por objeto, entre otros, que los

recursos públicos que ejerce la federación, estados y municipios, sean orientados en el presupuesto público hacia aquellas

actividades que produzcan un mayor beneficio a la población.

Esto implica que la entidad pública asume que conoce y entiende la razón de ser o propósito, que proyecta en su gestión al diseñar

planes, programas, proyectos, actividades, operaciones, estructuras, entre otras tantas acciones, a la luz del marco jurídico; que le

permitan contar con los elementos suficientes para valorar y verificar el grado de cumplimiento de las metas y el logro de objetivos,

con la finalidad de tomar decisiones de mejora y rendición de cuentas, para el óptimo aprovechamiento de los recursos de que

dispone, en servicio a los habitantes.

El Informe de Avances de Gestión Financiera como parte de la cuenta pública, es el instrumento que muestra los avances físicos y

financieros establecidos en el presupuesto en base a programas, al elaborarse con responsabilidad este informe, manifiesta los

resultados de la política pública llevada a cabo durante un determinado periodo por el ente público, en cumplimiento de los ejes

estratégicos del Plan de Desarrollo y dar cumplimiento a la obligación a que está sujeta de presentar este a la Auditoría Superior.

La Auditoría Superior comprometida con esta finalidad, además de facilitar el cumplimiento de esta obligación establecida en ley,

desarrolló el manual para la elaboración del Informe de Avances de Gestión Financiera del ejercicio fiscal 2010; El procedimiento que

se propone en este manual, cumple con los requisitos mínimos indispensables que establece el artículo 57, de la Ley de Fiscalización

Página - 4 -

Superior y Auditoría Pública del Estado de Jalisco y sus Municipios; esta guía se construyó para que sea fácil su manejo y elaboración

del informe, el que no pretende explicar la teoría que enmarca la gestión o sus metodología, por lo que se dividió en los subtemas

siguientes: La Gestión, primeramente se necesita conocer que es la gestión por lo que se describe en este apartado con ejemplos;

posteriormente entraremos a identificar en el ámbito de la gestión en donde se ubica la Gestión Financiera; y por último El informe

de Avances de Gestión Financiera, los formatos sugeridos que lo integran y su llenado.

LO QUE SE MIDE SE PUEDE MEJORAR1

1 Consejo Nacional de Evaluación de la Política de Desarrollo Social. www.coneval.gob.mx

Página - 5 -

1. LA GESTIÓN

El comprender el Informe de Avances de Gestión Financiera, primeramente requerimos interpretar que es la gestión, para esto nos

auxiliaremos de la definición de la Real Academia Española, la que expone como él, Hacer diligencias conducentes al logro de un

negocio o de un deseo cualquiera; de igual forma el Diccionario Enciclopédico el Pequeño Larousse la conceptualiza como la Acción

de hacer diligencia para la consecución de algo o la tramitación de un asunto.

De los anteriores conceptos se concluye que la gestión, es la Acción de desempeñar estratégicamente un sistema de actividades para

la obtención de uno o más fines específicos. Explicado en términos de función gubernamental, se interpretaría como el Ejercicio

desarrollado por el ente público para el logro de objetivos sociales.

Aunado a lo anterior me permito relatar la metáfora de la ciudad sitiada. Imaginémonos una gran ciudad de la época medieval

protegida por murallas inaccesibles para cualquier ejército. La ciudad se encuentra rodeada por un poderoso ejército que impide que

nadie pueda entrar ni salir de la misma. En estas condiciones, la ciudad podrá resistir el aislamiento tanto tiempo cuanto duren los

víveres que tiene almacenados. La hipótesis de recibir suministros del exterior está excluida. En esta situación los habitantes de la

ciudad acuerdan no consumir todo el trigo, frijol, maíz o semillas de que disponen y siembran parte de él en los parques y jardines de

la ciudad; no sacrifican el ganado, procuran en su caso reproducirlo en lugares estratégicos; se ponen en marcha algunos talleres

artesanales que fabriquen ropa a partir del algodón sembrado y de las pieles de los animales, y así sucesivamente; el cerco de la

ciudad podrá durar generaciones enteras. El ejército sitiador no podrá escalar las murallas, la población encerrada no podrá salir al

exterior, pero la ciudad puede resistir indefinidamente.

Con la metáfora de la ciudad sitiada se puede describir, qué es “la gestión” de la siguiente forma: los habitantes que promueven la

acción de no consumir las semillas y el ganado disponible para sobrevivir durante un tiempo, se interpreta como la función de los

Página - 6 -

gobernantes, en su labor de obtener un mejor rendimiento de los recursos materiales; las actividades, tareas o prácticas de sembrar,

reproducir el ganado y fabricar ropa, es el desempeñar estratégicamente un plan con los pobladores de la ciudad, para generar

productos básicos; por último se determinan los objetivos sociales, consistentes en lograr resistir y vencer el aislamiento

indefinidamente, hasta que el ejército invasor se desmoralice y se retire, en el caso contrario la finalidad consistiría en continuar

desarrollando en la ciudad una vida sustentable que trascienda por generaciones enteras.

Esta leyenda es parte de la historia que no solo sucedió en la antigüedad o que se ve en las películas de ficción que proyectan en los

cines, actualmente en nuestra realidad existen aproximadamente quinientas ciudades de este tipo en el estado; En Jalisco se han

identificado cerca de quinientos cincuenta entes públicos estatales y municipales, tales como los poderes del estado, organismos

autónomos y descentralizados, fideicomisos y empresas de participación.

Se preguntarán que tiene que ver la metáfora de la ciudad sitiada con los entes públicos del estado, existe una gran relación,

identifiquemos estas similitudes con el siguiente ejemplo; El Estado de Jalisco está constituido por 125 municipios en funciones y uno

en espera, las murallas de la historia son los límites establecidos en la constitución para cada municipio, identificado por la extensión

territorial; el ejército, su disciplina, estrategias y armas son las disposiciones que les permiten y obligan a cumplir la normatividad

legal, administrativa y técnica del Estado y el Municipio, los habitantes que acuerdan el no consumir en su totalidad las semillas y

ganado corresponden al H. Ayuntamiento, el trabajo de sembrar, reproducir y elaborar son las funciones y servicios públicos que

proporciona la administración pública municipal, diseñados estratégicamente y plasmados en un plan municipal de desarrollo que se

traduce en actividades; de aquí que los límites, las disposiciones normativas, el Ayuntamiento y las actividades de la administración

pública municipal se reflejan en lo que es la gestión de un pueblo organizado, con el objetivo de lograr un desarrollo humano y social

en los habitantes.

Página - 7 -

Es similar a un ente estatal, llámese Poder Legislativo, Ejecutivo o Judicial u organismo autónomo o descentralizado, como la

Universidad de Guadalajara, DIF Jalisco, Instituto Electoral y de Participación Ciudadana del Estado de Jalisco, Instituto de

Transparencia del Estado de Jalisco, entre otros; éstos se conforman por una junta de gobierno que se le denomina consejo, comité o

patronato como máxima autoridad gubernamental de la entidad, donde se determinan los acuerdos fundamentales, en observancia

a la normatividad que los regula y cumplir con sus funciones específicas que les da origen.

Con estos podemos analizar que toda acción gubernamental, se puede clasificar en tres tipos; 1).-La Gestión Administrativa, 2).-La

Gestión Económica y 3).-La Gestión Financiera: La primera regula las acciones desarrolladas por el ente público al construir una

estructura orgánica, la sistematización de funciones y la elaboración de procedimientos, con la finalidad de lograr un mejor

aprovechamiento de los recursos humanos y materiales disponibles; La segunda es el quehacer del ente público encaminada al

resultado del ahorro o desahorro, la función pública y las políticas públicas, con el objeto de obtener un beneficio de crecimiento y

desarrollo entre los habitantes encaminado a una mejor calidad de vida; La tercera es la actividad del ente público respecto de la

administración, manejo, custodia y aplicación de los recursos públicos financieros, tales como los movimientos de fondos, la

planeación financiera, la recaudación y el gasto público, entre otros, con la finalidad del logro de los objetivos contenidos en los

planes y programas estatales y municipales aprobados.

Clasificación de la Gestión

GESTIÓN ADMINISTRATIVA

GESTIÓN ECONÓMICA

GESTIÓN FINANCIERA

Página - 8 -

2. LA GESTIÓN FINANCIERA

Como el tema que nos compete en este momento es la Gestión Financiera, no perdamos en cuenta el enfoque de las otras gestiones,

ya que en suma determinan el desempeño de la entidad pública, que conforme a la Ley de Fiscalización Superior y Auditoría Pública

del Estado de Jalisco y sus Municipios, serán Auditadas en el Desempeño por el Congreso del Estado mediante la Comisión de

Vigilancia, la que se auxilia por el órgano técnico multidisciplinario conocido como la Unidad.

La Gestión Financiera en el ámbito gubernamental se define como el proceso que consiste en administrar, custodiar y aplicar de

forma racional el dinero público, en cumplimiento de los objetivos, de los planes y programas aprobados por las autoridades de la

entidad pública. La gestión financiera es la que convierte a la visión y misión de la entidad pública en operaciones monetarias,

soportadas en la validación lógica de la función pública.

Para cumplir con los objetivos sociales, funciones y servicios que presta una administración pública, es necesario garantizar la

estabilidad financiera, de aquí la gestión financiera auxilia a las autoridades gubernamentales, en una mejor toma de decisiones

respecto de las acciones a realizar durante un ejercicio fiscal.

Hablemos ahora del ciclo del Patrimonio/Hacienda Pública,

proceso fundamental del recurso financiero que efectúa la

entidad gubernamental a través de diversas transformaciones y

estados diferenciados, haciendo posible el desarrollo de sus

actividades; remitámonos a lo que nos dice nuestra Carta Magna

la que establece con un sentido obligatorio que tienen los

ciudadanos al sostenimiento del gasto público, a dicho deber de

INGRESOS ENTIDAD

PÚBLICA EGRESOS

Origen Aplicación

Captación Política

pública

Ciclo del Patrimonio/Hacienda

Pública

Página - 9 -

los contribuyentes se le conoce como la recaudación fiscal, que se convertirá en funciones y servicios públicos, mediante la

elaboración profesional de planes estratégicos.

El Patrimonio/Hacienda Pública de la entidad gubernamental, tiene su principio en la facultad que le otorga las disposiciones legales,

la que se ve reflejada en la Captación de los rubros provenientes de impuestos, contribuciones de mejoras, derechos, productos,

aprovechamientos, participaciones y aportaciones; la hacienda pública, tesorería o área de finanzas como se le denomine, recauda

los montos e importes de estos rubros con base en las tasas, tarifas y cuotas establecidas en la respectiva Ley de Ingresos vigente, en

los casos del Gobierno del Estado y los H. Ayuntamientos, en el resto de los entes públicos como es en el Poder Legislativo, Poder

Judicial, Organismos estatales o municipales Autónomos, Descentralizados, Fideicomisos, entre otros, el sustento de sus

percepciones se determinan por un decreto de presupuesto.

Las entidades públicas captan los recursos financieros conformando así los Ingresos, consistiendo en el Origen del

Patrimonio/Hacienda Pública de los organismos gubernamentales; Los que con fundamento en la metodología de la planeación

estratégica se transforman en funciones y servicios públicos de calidad.

La Aplicación comprende el gasto que se genera por el pago de servicios personales; materiales y suministros; servicios generales;

transferencias, asignaciones, subsidios y otras ayudas; bienes muebles e inmuebles e intangibles; inversiones pública y deuda

pública; a los que se les conoce como Egresos, estos se refieren en un presupuesto público que se elabora para un ejercicio fiscal, el

que inicia el 1° de enero y concluye el 31 de diciembre; el egreso que realiza el ente público debe contener la característica de que es

en función del cumplimiento de su Política pública que le encomienda las disposiciones normativas.

Página - 10 -

Este proceso de captación de los ingresos y aplicación de los recursos en las entidades públicas, que se convierten en beneficios hacia

los habitantes, constituye el ciclo del Patrimonio/Hacienda Pública. En dicho ciclo el ente público juega un papel sustancial al

contribuir en el sistema económico de la sociedad, activando la circulación del dinero entre los agentes económicos, además de

proporcionar una mejor calidad de vida de los habitantes.

La situación actual en la que se ha visto vertida el país durante las últimas tres décadas, al vivir varias crisis económicas, implica la

importancia de un mejor uso de los recursos públicos por parte de los gobernantes, en las que las acciones desarrolladas sean

realizadas con eficiencia, eficacia, economía y calidad, en lugar de dejar a la deriva la administración financiera de las entidades

públicas.

La gestión financiera se auxilia de la Planeación Financiera, la que consiste en prever a futuro la disponibilidad de los recursos

monetarios, la que utiliza como instrumentos la ley de ingresos y el presupuesto de egresos, en los que se desarrollan las bases de la

recaudación, conformación de los ingresos y las estrategias de la aplicación para cubrir el gasto público durante un determinado

periodo, y a la vez analizar las posibles decisiones de inversión pública.

Página - 11 -

3. EL INFORME DE AVANCES DE GESTIÓN FINANCIERA

La gestión gubernamental en términos generales, ya descrita en el punto 1, son todas aquellas actividades llevadas a cabo en

cumplimiento de la política pública que les encomienda la ley, por lo tanto la gestión financiera son todas las acciones desarrolladas

respecto de la administración de los recursos financieros requeridos para el desempeño de sus funciones y servicios públicos con un

impacto social.

De aquí que la entidad pública rinda un informe del resultado de la gestión financiera durante el primer semestre y al final del

ejercicio presupuestal, el que contenga los avances físicos y financieros de los procesos correspondientes, conocer el grado de

cumplimiento de los objetivos contenidos en el plan de desarrollo, así como también mostrar que la administración de sus fondos y

recursos se recaudaron y ejercieron conforme a los programas establecidos, y esta no haya causado daño en la hacienda pública o al

patrimonio de la entidad.

La Ley de Fiscalización Superior y Auditoría Pública del Estado de Jalisco y sus Municipios (LFSAPEJM) en su artículo 3°, fracción XI,

define al Informe de Avances de Gestión Financiera cómo: el informe que, como parte integrante de la cuenta pública, rinden las

entidades auditadas a la Auditoría Superior del Estado, sobre los avances físicos y financieros en forma simultánea o posterior a la

conclusión de los procesos correspondientes, los ingresos y egresos, el manejo, la custodia y la aplicación de sus fondos y recursos,

así como el grado de cumplimiento de los objetivos contenidos en los programas.

La Constitución Política de los Estados Unidos Mexicanos, y en complemento las disposiciones legales Federales, Estatales y

Municipales (ver figura 1), encomiendan a las administraciones de las entidades públicas tareas específicas, que den como resultado

el progreso y una mejor calidad de vida de sus habitantes; en cumplimiento elaboran y emiten un Plan de Desarrollo, el que contiene

Página - 12 -

el diagnóstico y las directrices deseadas de la política pública ideal en el ámbito de su competencia, detallando los ejes estratégicos a

seguir, identificados como programas y proyectos, puntualizando objetivos generales y específicos a lograr para estos en el corto,

mediano y largo plazo.

Estos programas y proyectos, rigen y estructuran los trabajos y tareas a realizar por las áreas del ente, las que se registran e integran

en el documento denominado Programa Operativo Anual, consistiendo en la determinación de las actividades a desarrollar por cada

dependencia o departamento durante un ejercicio fiscal y estableciéndose metas a cumplir en número y tiempo, estas metas son

evaluadas durante o a su conclusión, con indicadores aprobados para medir la eficiencia y eficacia, que contribuyan al logro de los

objetivos del Plan de Desarrollo.

El Informe de Avances de Gestión Financiera es el instrumento que auxilia a los funcionarios y servidores públicos para evaluar el

grado de cumplimiento de los objetivos contenidos en dichos programas; es de vital importancia para el titular o responsable de la

entidad pública llámese Gobernador, Presidente o Director, conocer la situación de los procesos o la conclusión de las tareas

encomendadas a cada dependencia, así como de estar al tanto de la situación financiera que guardan los recursos públicos del ente.

Figura 1

Programa de Actividades Planeación-6

MUNICIPIO DE: ZAPOTLAN EL GRANDE,JALISCO

6 Departamento o área:7

8 Programa (s):

9

10

1 Agua, Drenaje, Alcantarillado y Tratamiento 5 Estacionamientos 9 Seguridad pública y tránsito

2 Alumbrado público 6 Cementerios 10 Otras por sus condiciones territoriales y socioeconómicas

3 Aseo público, recolección traslado y tratamiento 7 Rastro

4 Mercados y centrales de abastos 8 Calles, parques y jardines

Eficacia Eficiencia Economía Núm. Unid. E F M A M J J A S O N D

10PROGRAMA FOJAL DIR. PRO. ECONOMICA PERSONAS

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1000 1 1 1 1 1 1 1 1 1 1 1 1

10 VINCULACION Y ASESORIA A EMPRESAS DIR. PRO. ECONOMICA PERSONASrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 800 1 1 1 1 1 1 1 1 1 1 1 1

10INCUBACION,EMPRENDURISMO Y CIUDADES

HERMANASDIR. PRO. ECONOMICA PERSONAS

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 800 1 1 1 1 1 1 1 1 1 1 1 1

10

BOLSA DE TRABAJO A PERSONAS

DESEMPLEADAS EN EL SECTOR

EMPRESARIAL

DIR. PRO. ECONOMICA PERSONASrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1200 1 1 1 1 1 1 1 1 1 1 1 1

10

VINCULACION CON INSTITUCIONES

EDUCATIVAS,GOBIERNO ESTATAL Y

FEDERAL

DIR. PRO. ECONOMICA PERSONASrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1000 1 1 1 1 1 1 1 1 1 1 1 1

10

COORDINACION CON LAS JEFATURAS DE

TURISMO,FOMENTO

AGROPECUARIO,FOMENTO INDUSTRIAL Y

DE SERVICIO

DIR. PRO. ECONOMICA PERSONASrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 3 1 1 1 1 1 1 1 1 1 1 1 1

10RECIBIMIENTO DE LA COFRATERNIDAD

MONTAÑISTA JEFE DE TURISMO SERVICIO

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1000 1

10 CARNAVAL DE COLIMA JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10 CARNAVAL DE SAYULA JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10CURSOS DE CAPACITACION PARA LOS

PRESTADORES DE SERVICIO SOCIALJEFE DE TURISMO CAPACITACION

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10 PROGRAMA DE NIÑOS GUARDIANES JEFE DE TURISMO CULTURArealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1

10

PARTICIPACION EN FERIAS Y

ESPOSICIONES NACIONALES E

INTERNACIONALES

JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10PARTICIPACION EN TRADE SHOWS

NACIONALES JEFE DE TURISMO PROMOCION

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10

PARTICIPACION EN EL PROGRAMA LA

FAMILIA FORTALECE A LOS JALISCIENSES

(RECORRIDOS)

JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1

10 MOTO FIESTA BIKER ZAPOTLAN JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10 CLUB JEEP 4 X 4 JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10ENCUENTRO INTERNACIONAL DE MARIACHI

Y LA CHARRERIAJEFE DE TURISMO PROMOCION

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10 DIA MUNDIAL DEL TURISMO JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10PARTICIPACION EN EL SUB COMITÉ DE

SIERRA DEL TIGRE JEFE DE TURISMO PROMOCION

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10PARTICIPACION EN EL SUB COMITÉ SIERRA

DE HALOJEFE DE TURISMO PROMOCION

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10PARTICIPACION DE JORNADAS DE

ACTUALIZACION DE TURISMO ALTERNATIVO JEFE DE TURISMO CULTURA

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10

RECORRIDOS E INFORMACION TURISTICA

AL SECTOR EDUCATIVO Y A LA CIUDADANIA

EN GENERAL

JEFE DE TURISMO CULTURArealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10 GESTION DE RECURSOS JEFE DE FOMENTO AGROPECUARIODINEROrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 100 1 1 1 1

10 VERIFICACION DE PROYECTOS JEFE DE FOMENTO AGROPECUARIOINFORMESrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 50 1 1 1

10 LIBERACION DE RECURSOS JEFE DE FOMENTO AGROPECUARIODINEROrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 100 1 1 1 1 1realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado

VARIOS Clave:

PROMOCION ECONOMICA Clave: 6

FUNCIONES DEL MUNICIPIO

No. de

funciónActividad Responsable

Unidad de

medida

Indicadores METAS

Observaciones

Programa de Actividades Planeación-6

MUNICIPIO DE: ZAPOTLAN EL GRANDE,JALISCO

6 Departamento o área:7

8 Programa (s):

9

10

1 Agua, Drenaje, Alcantarillado y Tratamiento 5 Estacionamientos 9 Seguridad pública y tránsito

2 Alumbrado público 6 Cementerios 10 Otras por sus condiciones territoriales y socioeconómicas

3 Aseo público, recolección traslado y tratamiento 7 Rastro

4 Mercados y centrales de abastos 8 Calles, parques y jardines

Eficacia Eficiencia Economía Núm. Unid. E F M A M J J A S O N D

10PROGRAMA FOJAL DIR. PRO. ECONOMICA PERSONAS

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1000 1 1 1 1 1 1 1 1 1 1 1 1

10 VINCULACION Y ASESORIA A EMPRESAS DIR. PRO. ECONOMICA PERSONASrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 800 1 1 1 1 1 1 1 1 1 1 1 1

10INCUBACION,EMPRENDURISMO Y CIUDADES

HERMANASDIR. PRO. ECONOMICA PERSONAS

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 800 1 1 1 1 1 1 1 1 1 1 1 1

10

BOLSA DE TRABAJO A PERSONAS

DESEMPLEADAS EN EL SECTOR

EMPRESARIAL

DIR. PRO. ECONOMICA PERSONASrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1200 1 1 1 1 1 1 1 1 1 1 1 1

10

VINCULACION CON INSTITUCIONES

EDUCATIVAS,GOBIERNO ESTATAL Y

FEDERAL

DIR. PRO. ECONOMICA PERSONASrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1000 1 1 1 1 1 1 1 1 1 1 1 1

10

COORDINACION CON LAS JEFATURAS DE

TURISMO,FOMENTO

AGROPECUARIO,FOMENTO INDUSTRIAL Y

DE SERVICIO

DIR. PRO. ECONOMICA PERSONASrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 3 1 1 1 1 1 1 1 1 1 1 1 1

10RECIBIMIENTO DE LA COFRATERNIDAD

MONTAÑISTA JEFE DE TURISMO SERVICIO

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1000 1

10 CARNAVAL DE COLIMA JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10 CARNAVAL DE SAYULA JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10CURSOS DE CAPACITACION PARA LOS

PRESTADORES DE SERVICIO SOCIALJEFE DE TURISMO CAPACITACION

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10 PROGRAMA DE NIÑOS GUARDIANES JEFE DE TURISMO CULTURArealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1

10

PARTICIPACION EN FERIAS Y

ESPOSICIONES NACIONALES E

INTERNACIONALES

JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10PARTICIPACION EN TRADE SHOWS

NACIONALES JEFE DE TURISMO PROMOCION

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10

PARTICIPACION EN EL PROGRAMA LA

FAMILIA FORTALECE A LOS JALISCIENSES

(RECORRIDOS)

JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1

10 MOTO FIESTA BIKER ZAPOTLAN JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10 CLUB JEEP 4 X 4 JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10ENCUENTRO INTERNACIONAL DE MARIACHI

Y LA CHARRERIAJEFE DE TURISMO PROMOCION

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10 DIA MUNDIAL DEL TURISMO JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10PARTICIPACION EN EL SUB COMITÉ DE

SIERRA DEL TIGRE JEFE DE TURISMO PROMOCION

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10PARTICIPACION EN EL SUB COMITÉ SIERRA

DE HALOJEFE DE TURISMO PROMOCION

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10PARTICIPACION DE JORNADAS DE

ACTUALIZACION DE TURISMO ALTERNATIVO JEFE DE TURISMO CULTURA

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10

RECORRIDOS E INFORMACION TURISTICA

AL SECTOR EDUCATIVO Y A LA CIUDADANIA

EN GENERAL

JEFE DE TURISMO CULTURArealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10 GESTION DE RECURSOS JEFE DE FOMENTO AGROPECUARIODINEROrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 100 1 1 1 1

10 VERIFICACION DE PROYECTOS JEFE DE FOMENTO AGROPECUARIOINFORMESrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 50 1 1 1

10 LIBERACION DE RECURSOS JEFE DE FOMENTO AGROPECUARIODINEROrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 100 1 1 1 1 1realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado

VARIOS Clave:

PROMOCION ECONOMICA Clave: 6

FUNCIONES DEL MUNICIPIO

No. de

funciónActividad Responsable

Unidad de

medida

Indicadores METAS

Observaciones

Programa de Actividades Planeación-6

MUNICIPIO DE: ZAPOTLAN EL GRANDE,JALISCO

6 Departamento o área:7

8 Programa (s):

9

10

1 Agua, Drenaje, Alcantarillado y Tratamiento 5 Estacionamientos 9 Seguridad pública y tránsito

2 Alumbrado público 6 Cementerios 10 Otras por sus condiciones territoriales y socioeconómicas

3 Aseo público, recolección traslado y tratamiento 7 Rastro

4 Mercados y centrales de abastos 8 Calles, parques y jardines

Eficacia Eficiencia Economía Núm. Unid. E F M A M J J A S O N D

10PROGRAMA FOJAL DIR. PRO. ECONOMICA PERSONAS

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1000 1 1 1 1 1 1 1 1 1 1 1 1

10 VINCULACION Y ASESORIA A EMPRESAS DIR. PRO. ECONOMICA PERSONASrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 800 1 1 1 1 1 1 1 1 1 1 1 1

10INCUBACION,EMPRENDURISMO Y CIUDADES

HERMANASDIR. PRO. ECONOMICA PERSONAS

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 800 1 1 1 1 1 1 1 1 1 1 1 1

10

BOLSA DE TRABAJO A PERSONAS

DESEMPLEADAS EN EL SECTOR

EMPRESARIAL

DIR. PRO. ECONOMICA PERSONASrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1200 1 1 1 1 1 1 1 1 1 1 1 1

10

VINCULACION CON INSTITUCIONES

EDUCATIVAS,GOBIERNO ESTATAL Y

FEDERAL

DIR. PRO. ECONOMICA PERSONASrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1000 1 1 1 1 1 1 1 1 1 1 1 1

10

COORDINACION CON LAS JEFATURAS DE

TURISMO,FOMENTO

AGROPECUARIO,FOMENTO INDUSTRIAL Y

DE SERVICIO

DIR. PRO. ECONOMICA PERSONASrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 3 1 1 1 1 1 1 1 1 1 1 1 1

10RECIBIMIENTO DE LA COFRATERNIDAD

MONTAÑISTA JEFE DE TURISMO SERVICIO

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1000 1

10 CARNAVAL DE COLIMA JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10 CARNAVAL DE SAYULA JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10CURSOS DE CAPACITACION PARA LOS

PRESTADORES DE SERVICIO SOCIALJEFE DE TURISMO CAPACITACION

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10 PROGRAMA DE NIÑOS GUARDIANES JEFE DE TURISMO CULTURArealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1

10

PARTICIPACION EN FERIAS Y

ESPOSICIONES NACIONALES E

INTERNACIONALES

JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10PARTICIPACION EN TRADE SHOWS

NACIONALES JEFE DE TURISMO PROMOCION

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10

PARTICIPACION EN EL PROGRAMA LA

FAMILIA FORTALECE A LOS JALISCIENSES

(RECORRIDOS)

JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1

10 MOTO FIESTA BIKER ZAPOTLAN JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10 CLUB JEEP 4 X 4 JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10ENCUENTRO INTERNACIONAL DE MARIACHI

Y LA CHARRERIAJEFE DE TURISMO PROMOCION

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10 DIA MUNDIAL DEL TURISMO JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10PARTICIPACION EN EL SUB COMITÉ DE

SIERRA DEL TIGRE JEFE DE TURISMO PROMOCION

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10PARTICIPACION EN EL SUB COMITÉ SIERRA

DE HALOJEFE DE TURISMO PROMOCION

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10PARTICIPACION DE JORNADAS DE

ACTUALIZACION DE TURISMO ALTERNATIVO JEFE DE TURISMO CULTURA

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10

RECORRIDOS E INFORMACION TURISTICA

AL SECTOR EDUCATIVO Y A LA CIUDADANIA

EN GENERAL

JEFE DE TURISMO CULTURArealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10 GESTION DE RECURSOS JEFE DE FOMENTO AGROPECUARIODINEROrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 100 1 1 1 1

10 VERIFICACION DE PROYECTOS JEFE DE FOMENTO AGROPECUARIOINFORMESrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 50 1 1 1

10 LIBERACION DE RECURSOS JEFE DE FOMENTO AGROPECUARIODINEROrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 100 1 1 1 1 1realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado

VARIOS Clave:

PROMOCION ECONOMICA Clave: 6

FUNCIONES DEL MUNICIPIO

No. de

funciónActividad Responsable

Unidad de

medida

Indicadores METAS

Observaciones

Programa de Actividades Planeación-6

MUNICIPIO DE: ZAPOTLAN EL GRANDE,JALISCO

6 Departamento o área:7

8 Programa (s):

9

10

1 Agua, Drenaje, Alcantarillado y Tratamiento 5 Estacionamientos 9 Seguridad pública y tránsito

2 Alumbrado público 6 Cementerios 10 Otras por sus condiciones territoriales y socioeconómicas

3 Aseo público, recolección traslado y tratamiento 7 Rastro

4 Mercados y centrales de abastos 8 Calles, parques y jardines

Eficacia Eficiencia Economía Núm. Unid. E F M A M J J A S O N D

10PROGRAMA FOJAL DIR. PRO. ECONOMICA PERSONAS

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1000 1 1 1 1 1 1 1 1 1 1 1 1

10 VINCULACION Y ASESORIA A EMPRESAS DIR. PRO. ECONOMICA PERSONASrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 800 1 1 1 1 1 1 1 1 1 1 1 1

10INCUBACION,EMPRENDURISMO Y CIUDADES

HERMANASDIR. PRO. ECONOMICA PERSONAS

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 800 1 1 1 1 1 1 1 1 1 1 1 1

10

BOLSA DE TRABAJO A PERSONAS

DESEMPLEADAS EN EL SECTOR

EMPRESARIAL

DIR. PRO. ECONOMICA PERSONASrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1200 1 1 1 1 1 1 1 1 1 1 1 1

10

VINCULACION CON INSTITUCIONES

EDUCATIVAS,GOBIERNO ESTATAL Y

FEDERAL

DIR. PRO. ECONOMICA PERSONASrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1000 1 1 1 1 1 1 1 1 1 1 1 1

10

COORDINACION CON LAS JEFATURAS DE

TURISMO,FOMENTO

AGROPECUARIO,FOMENTO INDUSTRIAL Y

DE SERVICIO

DIR. PRO. ECONOMICA PERSONASrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 3 1 1 1 1 1 1 1 1 1 1 1 1

10RECIBIMIENTO DE LA COFRATERNIDAD

MONTAÑISTA JEFE DE TURISMO SERVICIO

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1000 1

10 CARNAVAL DE COLIMA JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10 CARNAVAL DE SAYULA JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10CURSOS DE CAPACITACION PARA LOS

PRESTADORES DE SERVICIO SOCIALJEFE DE TURISMO CAPACITACION

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10 PROGRAMA DE NIÑOS GUARDIANES JEFE DE TURISMO CULTURArealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1

10

PARTICIPACION EN FERIAS Y

ESPOSICIONES NACIONALES E

INTERNACIONALES

JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10PARTICIPACION EN TRADE SHOWS

NACIONALES JEFE DE TURISMO PROMOCION

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10

PARTICIPACION EN EL PROGRAMA LA

FAMILIA FORTALECE A LOS JALISCIENSES

(RECORRIDOS)

JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1

10 MOTO FIESTA BIKER ZAPOTLAN JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10 CLUB JEEP 4 X 4 JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10ENCUENTRO INTERNACIONAL DE MARIACHI

Y LA CHARRERIAJEFE DE TURISMO PROMOCION

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10 DIA MUNDIAL DEL TURISMO JEFE DE TURISMO PROMOCIONrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10PARTICIPACION EN EL SUB COMITÉ DE

SIERRA DEL TIGRE JEFE DE TURISMO PROMOCION

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10PARTICIPACION EN EL SUB COMITÉ SIERRA

DE HALOJEFE DE TURISMO PROMOCION

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10PARTICIPACION DE JORNADAS DE

ACTUALIZACION DE TURISMO ALTERNATIVO JEFE DE TURISMO CULTURA

realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1

10

RECORRIDOS E INFORMACION TURISTICA

AL SECTOR EDUCATIVO Y A LA CIUDADANIA

EN GENERAL

JEFE DE TURISMO CULTURArealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 1 1 1 1 1 1 1 1 1 1 1 1

10 GESTION DE RECURSOS JEFE DE FOMENTO AGROPECUARIODINEROrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 100 1 1 1 1

10 VERIFICACION DE PROYECTOS JEFE DE FOMENTO AGROPECUARIOINFORMESrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 50 1 1 1

10 LIBERACION DE RECURSOS JEFE DE FOMENTO AGROPECUARIODINEROrealizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado 100 1 1 1 1 1realizado /

programado

Tiempo utilizado /

tiempo programado

Gasto ejecutado /

gasto programado

VARIOS Clave:

PROMOCION ECONOMICA Clave: 6

FUNCIONES DEL MUNICIPIO

No. de

funciónActividad Responsable

Unidad de

medida

Indicadores METAS

Observaciones

Funsion pública

Programas y proyectosActividades

Cumplimientos y logros

Marco normativoPlan de Desarrollo Programa Operativo Anual (POA) Informe de Avance de

Gestión Financiera

Página - 13 -

El artículo 54 de la Ley de Fiscalización referida con anterioridad, establece la obligación a las entidades auditables remitir a la

Auditoría Superior, el Informe de Avances de Gestión Financiera, a más tardar el treinta y uno de agosto del año en que se ejerza el

presupuesto respectivo, por el periodo comprendido del primero de enero al treinta de junio del ejercicio fiscal en curso, y a más

tardar el día último de febrero, el informe anual por el período comprendido del primero de julio al treinta y uno de diciembre del

ejercicio fiscal correspondiente.

Los cuales deberán contener como mínimo, conforme al artículo 57 de la LFSAPEJM, lo siguiente:

I. El flujo contable de ingresos y egresos semestral al ejercicio del presupuesto;

II. El avance del cumplimiento de los programas con base en los indicadores estratégicos aprobados en el respectivo

presupuesto;

III. Los procesos concluidos; y

IV. La evaluación y, en su caso, reformulación de programas.

La Auditoría Superior con la finalidad de proporcionar un instrumento importante de información para los titulares o responsables de

las entidades públicas, diseñó formatos que pueden ser utilizados y presentados como Informe de Avances de Gestión Financiera,

además de auxiliar en el cumplimiento de la obligación establecida en los artículos 54 y 57 de la LFSAPEJM, a continuación se

describe cada uno de los formatos, el objetivo que pretende, una descripción del mismo y las instrucciones para su llenado.

Página - 14 -

1. FLUJO DE INGRESOS Y EGRESOS

1.1. OBJETIVO

Conocer el avance financiero de los ingresos y los gastos de la entidad pública, conforme a la meta anual establecida en el

presupuesto de egresos del ejercicio, con relación a la contabilidad y conforme a los clasificadores del ingreso y el egreso; en

cumplimiento al artículo 54, fracción I, de la Ley de Fiscalización Superior y Auditoría Pública del Estado de Jalisco y sus Municipios.

1.2. DESCRIPCIÓN

Es el documento que muestra en términos monetarios la operación de los ingresos y egresos del presupuesto aprobado por el

máximo órgano de administración de la entidad pública, llámese H. Ayuntamiento, Comité, Patronato, Consejo, entre otros; y la

recaudación y aplicación de los recursos públicos de un periodo determinado, destinados al logro de los objetivos establecidos en los

programas institucionales.

Página - 15 -

1.3. INSTRUCCIONES

NOMBRE DE LA

COLUMNA PARA EL LLENADO DEL FORMATO DOCUMENTACIÓN REQUERIDA PARA SU ELABORACIÓN

APROBADO

Anotar la cantidad conforme a la aprobación de la

estimación de ingresos o el presupuesto de egresos

por título de ingreso o capítulo de egreso.

Presupuesto de egresos aprobado del ejercicio fiscal 2011:

Presupuesto de Ingresos

Presupuesto de Egresos

MODIFICACIÓN

Escribir el resultado de sumar las ampliaciones,

disminuciones o transferencias aprobadas del

periodo que se informa, en la estimación de

ingresos o presupuesto de egresos por título de

ingreso o capítulo de egreso.

Modificaciones al presupuesto de egresos del ejercicio

fiscal 2011:

Presupuesto de Ingresos

Presupuesto de Egresos

INGRESOS O

EGRESOS DEL

PERIODO

Corresponde a esta columna anotar los importes

obtenidos o erogados y registrados en la

contabilidad como ingresos y egresos del periodo a

informar.

Contabilidad:

Balanza de comprobación o Estados Financieros

Corte semestral o Cuenta Pública mensual

FIRMAS Y SELLOS

Firma del funcionario público titular de la entidad

pública, así como del responsable de la

administración de los recursos públicos.

N/A

Página - 16 -

4 4

Página - 17 -

2. AVANCE DE PROGRAMAS

2.1. OBJETIVO

Evaluar el avance físico y financiero de los programas establecidos en el presupuesto del ejercicio, mediante el análisis de las

actividades desarrolladas por las dependencias o áreas de la entidad pública del periodo que se informa; en cumplimiento al artículo

54, fracciones II y III, de la Ley de Fiscalización Superior y Auditoría Pública del Estado de Jalisco y sus Municipios.

2.2. DESCRIPCIÓN

Cédula que describe el grado de realización en las funciones de los departamentos de un ente público, en razón del cumplimiento o

progreso de las metas, en las que se mide la eficiencia, eficacia y economía de cada una de las actividades que conforman el

programa operativo anual, todas estas en el logro de los objetivos contenidos en el Plan de Desarrollo; utilizando como instrumento

los indicadores establecidos en el presupuesto de egresos del ejercicio. Este formato se elabora en un tanto por cada área que

conforma la entidad pública.

Página - 18 -

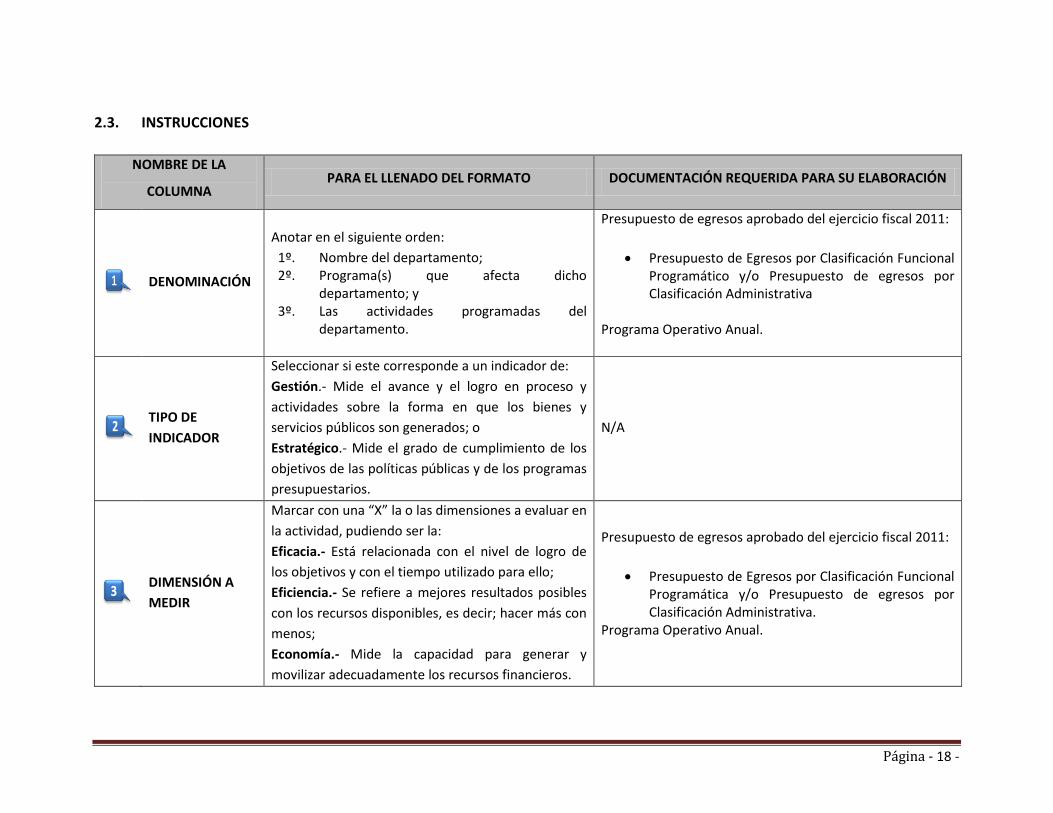

2.3. INSTRUCCIONES

NOMBRE DE LA

COLUMNA PARA EL LLENADO DEL FORMATO DOCUMENTACIÓN REQUERIDA PARA SU ELABORACIÓN

DENOMINACIÓN

Anotar en el siguiente orden:

1º. Nombre del departamento; 2º. Programa(s) que afecta dicho

departamento; y 3º. Las actividades programadas del

departamento.

Presupuesto de egresos aprobado del ejercicio fiscal 2011:

Presupuesto de Egresos por Clasificación Funcional Programático y/o Presupuesto de egresos por Clasificación Administrativa

Programa Operativo Anual.

TIPO DE

INDICADOR

Seleccionar si este corresponde a un indicador de:

Gestión.- Mide el avance y el logro en proceso y

actividades sobre la forma en que los bienes y

servicios públicos son generados; o

Estratégico.- Mide el grado de cumplimiento de los

objetivos de las políticas públicas y de los programas

presupuestarios.

N/A

DIMENSIÓN A

MEDIR

Marcar con una “X” la o las dimensiones a evaluar en

la actividad, pudiendo ser la:

Eficacia.- Está relacionada con el nivel de logro de

los objetivos y con el tiempo utilizado para ello;

Eficiencia.- Se refiere a mejores resultados posibles

con los recursos disponibles, es decir; hacer más con

menos;

Economía.- Mide la capacidad para generar y

movilizar adecuadamente los recursos financieros.

Presupuesto de egresos aprobado del ejercicio fiscal 2011:

Presupuesto de Egresos por Clasificación Funcional Programática y/o Presupuesto de egresos por Clasificación Administrativa.

Programa Operativo Anual.

Página - 19 -

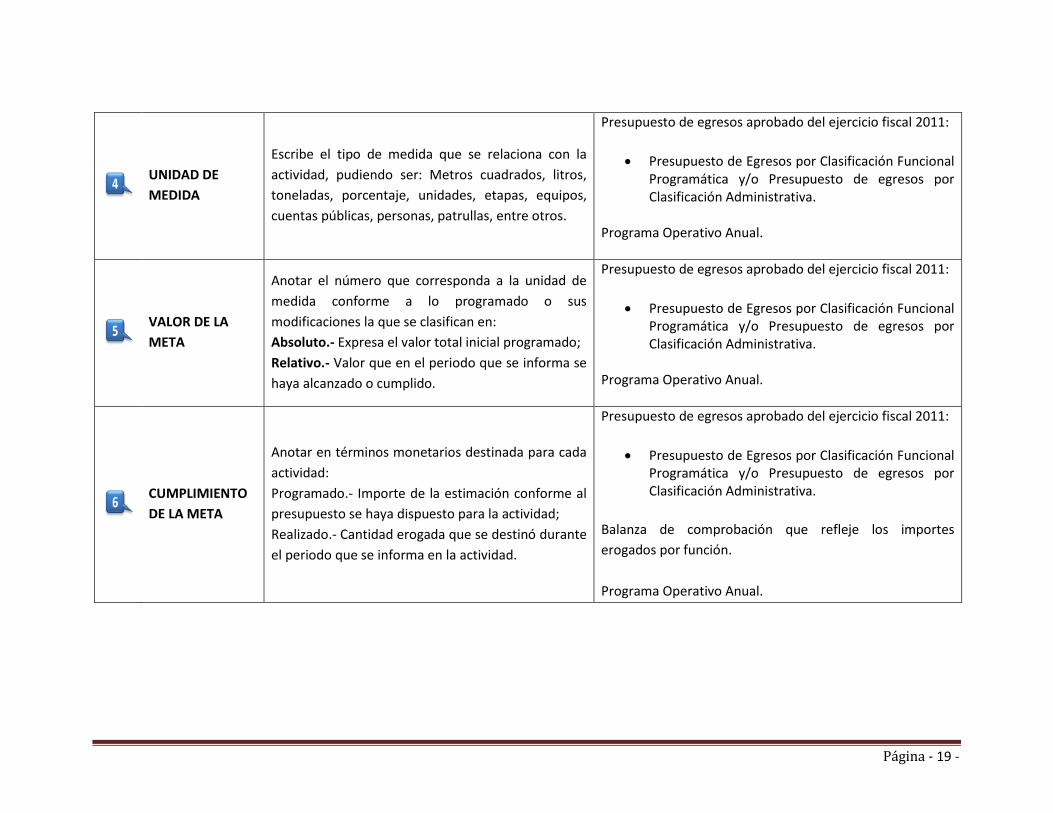

UNIDAD DE

MEDIDA

Escribe el tipo de medida que se relaciona con la

actividad, pudiendo ser: Metros cuadrados, litros,

toneladas, porcentaje, unidades, etapas, equipos,

cuentas públicas, personas, patrullas, entre otros.

Presupuesto de egresos aprobado del ejercicio fiscal 2011:

Presupuesto de Egresos por Clasificación Funcional Programática y/o Presupuesto de egresos por Clasificación Administrativa.

Programa Operativo Anual.

VALOR DE LA

META

Anotar el número que corresponda a la unidad de

medida conforme a lo programado o sus

modificaciones la que se clasifican en:

Absoluto.- Expresa el valor total inicial programado;

Relativo.- Valor que en el periodo que se informa se

haya alcanzado o cumplido.

Presupuesto de egresos aprobado del ejercicio fiscal 2011:

Presupuesto de Egresos por Clasificación Funcional Programática y/o Presupuesto de egresos por Clasificación Administrativa.

Programa Operativo Anual.

CUMPLIMIENTO

DE LA META

Anotar en términos monetarios destinada para cada

actividad:

Programado.- Importe de la estimación conforme al

presupuesto se haya dispuesto para la actividad;

Realizado.- Cantidad erogada que se destinó durante

el periodo que se informa en la actividad.

Presupuesto de egresos aprobado del ejercicio fiscal 2011:

Presupuesto de Egresos por Clasificación Funcional Programática y/o Presupuesto de egresos por Clasificación Administrativa.

Balanza de comprobación que refleje los importes

erogados por función.

Programa Operativo Anual.

Página - 20 -

Página - 21 -

3. EVALUACIÓN

3.1. OBJETIVO

Determinar los logros e impactos alcanzados de la entidad pública durante un determinado periodo, en el ejercicio de la gestión

financiera, en cumplimiento de los programas establecidos en el Plan de Desarrollo y establecido en la planeación, programación y

presupuestación; en conformidad al artículo 57, fracción IV, de la Ley de Fiscalización Superior y Auditoría Pública del Estado de

Jalisco y sus Municipios.

3.2. DESCRIPCIÓN

La evaluación es el documento en el que la entidad pública describe los alcances, conclusiones, productos y resultados que se

obtuvieron o por obtener de un periodo, resultado del desarrollo y ejecución de cada uno de los programas establecidos en el

presupuesto de egresos para el ejercicio, respecto de las actividades dispuestas por los diferentes departamentos o áreas que

conforman la entidad pública.

Página - 22 -

3.3. INSTRUCCIONES

NOMBRE DE LA

COLUMNA PARA EL LLENADO DEL FORMATO

DOCUMENTACIÓN REQUERIDA PARA SU

ELABORACIÓN

DESCRIPCIÓN

Redactar el diagnóstico con base en los resultados obtenidos durante la gestión financiera del periodo que se informa, entre los correspondientes a que: Los ingresos recaudados se han aplicado al gasto

conforme a lo programado en su presupuesto; La administración, manejo, custodia y aplicación

de los ingresos y egresos se ejercieron en los términos de las disposiciones legales;

El diseño de los planes y programas, así como las políticas públicas se hayan cumplido conforme a los objetivos y estrategias establecidas en los Planes de Desarrollo, Federal, Estatal y Municipal;

Los recursos públicos con que cuenta un ente para administrar, sean orientados a una aplicación transparente, eficiente, eficaz y con resultados económicos óptimos;

Los criterios de control en la rendición de cuentas se apegó a una disciplina presupuestal objetiva;

Los indicadores de desempeño determinen el parámetro del avance físico y financiero en el logro y cumplimiento de los objetivos y metas establecidos en el presupuesto;

Los programas, objetivos o metas establecidas no logrados o no cumplidos, van a ser reformulados;

Entre otros.

Plan de Desarrollo de la Entidad Pública.

Presupuesto de egresos aprobado del ejercicio fiscal

2011 y;

Presupuesto de Egresos por Clasificación Funcional Programática

Presupuesto de Egresos por Clasificación Administrativa.

Programa Operativo Anual.

Formatos del Informe de Avances de Gestión

Financiera 2011:

Flujo de Ingresos y egresos.

Avance de Programas.

[Escriba una cita del documento o del resumen de un punto interesante. Puede situar el cuadro de texto en cualquier lugar del documento.

Utilice la ficha Herramientas de cuadro de texto para cambiar el formato del cuadro de texto de la cita.]

Página - 23 -

En el flujo de ingresos y egresos, los avances de los programas por departamento que conforman el informe de avances de

gestión financiera, muestran algunas de las dimensiones de los servicios públicos, presupuesto de egresos y ley de ingresos;

señalando los grandes retos y logros alcanzados durante el primer semestre del año, esta evaluación tiene como objeto de

presentar el diagnóstico general de la política y programas de la administración pública municipal 2010-2012, con el

propósito de identificar los elementos claves que permitirán la gestión y sus resultados.

La composición del gasto se ha modificado de manera importante desde el inicio de la administración. El gasto del capítulo

1000 Servicios Personales se incremento en un 22% con relación al programado, la que se justifica con el incremento en los

ingresos en el titulo de Derechos, así como en el ahorro que se planea en los capítulos de egresos 2000 Materiales y

Suministros y 3000 Servicios Generales.

La importancia que implica el recurso humano para el trabajo de la Administración Pública 2010-2012; es el motivo por el

cual incrementa el gasto en este capítulo, el que se ve reflejado en un trabajo de calidad.

En el ejercicio del gasto, tenemos un avance financiero en los ingresos del 31% y en el egreso del 28%; los ingresos del

primer semestre del año 2009 fueron del 29%, de aquí que se logró incrementar en dos puntos porcentuales los ingresos…

Página - 24 -

4. MARCO NORMATIVO

Ley de Fiscalización Superior y Auditoría Pública del Estado de Jalisco y sus Municipios

Artículo 3º. Para efectos de la presente ley, se entenderá por:

X. Gestión financiera: la actividad de las entidades auditables respecto de la administración, manejo, custodia y aplicación de los

ingresos y egresos o activos y pasivos, los fondos y, en general, de los recursos públicos que éstos utilicen para la ejecución de

los objetivos contenidos en los programas estatales y municipales aprobados en el periodo que corresponde a una cuenta

pública; sujeta a auditoría pública posterior del Congreso del Estado a través de la Auditoría Superior, a fin de verificar que

dicha gestión se ajusta a las disposiciones legales, reglamentarias y administrativas aplicables, así como la fiscalización del

Congreso a través de la Asamblea y las Comisiones Legislativas para verificar el grado de cumplimiento de los objetivos de los

planes y programas aprobados, de conformidad con la Ley de Planeación del Estado de Jalisco y sus Municipios;

XI. Informe de avances de gestión financiera: el informe que, como parte integrante de la cuenta pública, rinden las entidades

auditadas a la Auditoría Superior del Estado, sobre los avances físicos y financieros en forma simultánea o posterior a la

conclusión de los procesos correspondientes, los ingresos y egresos, el manejo, la custodia y la aplicación de sus fondos y

recursos, así como el grado de cumplimiento de los objetivos contenidos en dichos programas;

XV. Proceso concluido: aquél que las entidades auditables reportan como tal en el informe de avance de gestión financiera, con

base en los informes de gasto devengado conforme a la estructura programática autorizada;

Artículo 54. Las entidades auditables rendirán a la Auditoría Superior, a más tardar el treinta y uno de agosto del año en que se

ejerza el presupuesto respectivo, el informe de avance de gestión financiera, por el periodo comprendido del primero de enero al

Página - 25 -

treinta de junio del ejercicio fiscal en curso, y más tardar el día último de febrero, el informe anual de gestión financiera por el

período comprendido del primero de julio al treinta y uno de diciembre del ejercicio fiscal correspondiente.

Artículo 57. Los informes semestrales y anuales de avance de gestión financiera deberán contener como mínimo, lo siguiente:

I. El flujo contable de ingresos y egresos semestral o trimestral según corresponda al ejercicio del presupuesto;

II. El avance del cumplimiento de los programas con base en los indicadores estratégicos aprobados en el respectivo

presupuesto;

III. Los procesos concluidos; y

IV. La evaluación y, en su caso, reformulación de los programas.

Artículo 60. La revisión, examen y auditoría pública de las cuentas públicas de las entidades auditables tendrán por objeto el

determinar:

III. Que la gestión financiera no haya causado daños en la hacienda pública o al patrimonio de las entidades auditables y se haya

realizado acorde con las leyes, decretos, reglamentos y demás disposiciones aplicables en materia de sistemas de registro y

contabilidad gubernamental, contratación de servicios, obras públicas, adquisiciones, arrendamientos, conservación, uso,

destino, afectación, enajenación y baja de bienes muebles e inmuebles, almacenes y demás activos y recursos materiales, así

como las resoluciones de carácter jurisdiccional o laudos;

Artículo 61. La Auditoría Superior podrá auditar los conceptos reportados en los informes de avance de gestión financiera por las

entidades auditables, cuando encuentre motivo para presumir un daño al erario o patrimonio público de las entidades auditables, la

ilicitud en el manejo de recursos públicos, así como cualquier otra irregularidad prevista en esta ley mediante dictamen fundado y

motivado que explique las causas de las medidas.

Página - 26 -

Artículo 73, párrafo segundo: De igual forma, podrá realizar visitas durante el ejercicio fiscal en curso, respecto de los procesos

reportados como en proceso o concluidos en el respectivo informe de avance de gestión financiera, así como efectuar revisiones

sobre un rubro o partida cuando lo estime pertinente.

Artículo 81. El informe final a que se refiere el artículo 80, deberá contener como mínimo lo siguiente:

V. Los resultados de la gestión financiera, y en su caso, la recaudación;

Artículo 90. Para los efectos de esta ley incurren en responsabilidad:

III. Los sujetos auditables y fiscalizables, que no remitan la información solicitada, los informes de avance de gestión financiera o

los informes complementarios a la Auditoría Superior, con motivo de la revisión, examen y fiscalización de las cuentas

públicas;

IV. Los sujetos auditables y fiscalizables que no remitan según corresponda a la Asamblea del Congreso, las Comisiones

Legislativas o a la Auditoría Superior, la información que les sea solicitada, para el sistema de evaluación de desempeño, los

informes de avance de gestión financiera o los informes complementarios en los plazos y términos establecidos;

Artículo 92. Los actos señalados en las fracciones II, III, VI, VII, X, XI, y XII del artículo 90, serán sancionados por el Auditor Superior,

con las siguientes medidas de apremio:

I. Amonestación por escrito;

II. Multas de veinte a quinientos salarios mínimos vigentes en la Zona Metropolitana de Guadalajara; o

III. Arresto administrativo hasta por treinta y seis horas.