análisis financiero finantech-unidem, oct-2013

DESCRIPTION

ÂTRANSCRIPT

1

REPORTE MENSUAL 4 DE OCTUBRE DE 2013

Renta Variable

En septiembre los mercados internacionales presentaron rendimientos positivos dentro de un contexto de alta volatilidad y un repunte en la aversión al riesgo en los últimos días del mes. Los factores principales que apoyaron el alza fueron la decisión de mantener el programa QE sin cambios por parte de la FED, la ausencia de un ataque bélico a Siria y los mejores datos observados en Europa. Al cierre de septiembre nuestra cartera presentó una minusvalía anual de -3.46% mientras el IPC mantenía una caída de 8.06%.

Renta Fija

Después de la negatividad que prevaleció en los últimos meses, las tasas de interés en México y Estados Unidos disminuyeron y generaron plusvalías a lo largo de toda la curva. Esta situación fue resultado del aplazamiento de la reducción del QE y la baja que realizó Banxico en la tasa de política monetaria. No obstante, esta situación también implica que los rendimientos serán más moderados en tanto las tasas de corto plazo se encuentran en mínimos históricos. La última semana de septiembre el CETE a 28 días se subastó con un rendimiento implícito de 3.5%

Economía Global

§ La balanza de la información económica internacional dada a conocer en septiembre se inclinó ligeramente hacia el lado positivo. Los países desarrollados mostraron ciertas mejorías, sin embargo el ritmo de recuperación sigue siendo modesto dentro una coyuntura de fragilidad. Por su parte, la mayoría de naciones emergentes comienzan a estabilizarse después de la importante desaceleración registrada durante los meses previos.

§ Tanto la política monetaria como la fiscal, principalmente en Estados Unidos, continuarán marcando el desarrollo de la actividad económica mundial.

Mercados

Highlights

2

REPORTE MENSUAL 4 DE OCTUBRE DE 2013

Estados Unidos

§ La FED dejo sin cambios su postura monetaria y su programa de estímulos monetarios no convencionales QE(85 billones de dólares mensuales).

§ Los legisladores no lograron un acuerdo para el presupuesto fiscal de 2014 por lo cual el gobierno federal realizó un paro parcial de labores desde el primero de octubre.

§ El promedio mensual de las solicitudes de seguro de desempleo se ubicó en 305,000, el nivel más bajo en seis años.

§ En agosto, el ingreso real de las familias se incrementó 0.3%, mientras el gasto real presentó un aumento de 0.4%. La tasa de ahorro creció de 4.4% a 4.6%.

§ Durante agosto, las ventas minoristas se desaceleraron por segundo mes consecutivo, al registrar un crecimiento anual de 4.7% (5.4% en julio y 5.7% en junio).

§ Los indicadores de confianza se ajustaron ligeramente durante el mes de septiembre, como consecuencia de los desacuerdos políticos sobre la aprobación del presupuesto 2014 y la próxima discusión sobre el límite del endeudamiento

§ La venta de casas nuevas creció 7.9% durante agosto. Por su parte, la venta de casas existentes avanzó 1.7%.

§ La producción industrial mostró una ligera mejoría al crecer 0.4% en agosto y marcar un crecimiento anual de 2.7%.

§ La producción manufacturera creció 0.7% en el mes de agosto debido a una alza en el sector automotriz y fue 2.6% mayor a la de una año antes.

§ El ISM manufacturero se aceleró en septiembre, pasando de 55.7% a 56.2% (55.0% estimado).

§ Los indicadores regionales manufactureros elaborados por la FED continuaron en fase de expansión. Algunos de ellos se aceleraron: Chicago, Filadelfia y Dallas.

§ Los indicadores del empleo (tasa de desempleo y creación de empleos) serán publicados una vez que el gobierno reanude las operaciones suspendidas.

§ En agosto, la inflación se ajustó de manera significativa al pasar de 2% en julio a 1.5%.

Europa

§ Se llevaron acabo la elecciones en Alemania, donde la Primer Ministro, Angela Merkel obtuvo la victoria.

§ En agosto, el indicador PMI compuesto de Europa se ubicó en la zona de expansión por tercer mes consecutivo (52.1). El componente manufacturero se desaceleró de 51.4 a 51.1, mientras que el de servicios avanzó de 51.0 a 52.1.

§ La producción industrial de la Eurozona cayó -1.5% durante le mes de julio y fue -2.1% menor a la observada en el mismo periodo de 2012.

§ Las ventas minoristas en Europa avanzaron 0.7% en agosto y lograron reducir la caída anual a -0.3% desde el -0.7% que marcaron en julio.

§ El sentimiento económico de la Eurozona mejoró en septiembre al pasar de 95.2 en agosto a 96.9. De igual manera se registraron mejoras en los índices de confianza del consumidor y de confianza industrial.

§ La tasa de desempleo en la Eurozona decreció ligeramente durante el mes (-.1pp) y

3

REPORTE MENSUAL 4 DE OCTUBRE DE 2013

se ubicó en 12%. El número de desempleados presentó una disminución de 5 mil personas.

§ En agosto la tasa de desempleo de Alemania se aumentó 6.9% (6.8% previo). El número de desempleados se incrementó en 25,000.

§ La inflación de la Eurozona disminuyó de 1.3% en agosto a 1.1% en septiembre.

Asia

§ Los indicadores económicos de Japón fueron mixtos y corresponden al mes de agosto.

§ La producción industrial retrocedió -0.7% de forma secuencial, sin embargo se ubicó 1.1% por arriba del nivel del año anterior.

§ El número de desempleados en el país nipón continuó disminuyendo durante agosto (-60,000), no obstante la tasa de desempleo se incrementó a 4.1% (3.8% previo) debido a un incremento de la fuerza laboral.

§ El gasto del consumidor en Japón disminuyó -1.6% anual en agosto (0.1% previo). El rubro fue afectado por el descenso de -7.2% en el transporte. En contraste, las ventas al por menor crecieron 1.1%.

§ La inflación en el país nipón se aceleró durante agosto y marcó 0.9% de forma anual (0.7% previo).

§ La actividad económica de China continuó en estabilización después de un primer semestre complicado.

§ En septiembre, el PMI manufacturero de China, que elabora HSBC, se ubicó por segundo mes consecutivo en zona de expansión (50.2). De igual forma, el dato oficial presentó un avance de 0.1 puntos para alcanzar 51.1.

§ En agosto la inflación en China disminuyó y se colocó en 2.6% anual (2.7% previo). § La producción industrial de Corea del Sur de agosto sorprendió al avanzar 3.3%

anual, después que los mercados esperaban un incremento solo del 2.0% (0.9% previo).

Emergentes

§ La actividad económica de algunos países emergentes comienza a recuperar su ritmo de expansión, principalmente las naciones asiáticas.

§ El crecimiento económico (IGAE) en nuestro país mejoró en julio (1.7% anual contra 1.2% estimado), sin embargo el dinamismo económico aún es débil.

§ El sector primario, que es el más volátil, creció 1.4% anual durante el mes de julio (-1.9% previo).

§ El sector secundario presentó una caída de -0.5% que se compara positivamente con el ajuste de -2.7% del anterior.

§ El sector terciario avanzó 3.0% anual después de crecer 1.1% en junio. § Por su parte, la Secretaria de Hacienda y Crédito Público comentó que los desastres

naturales registrados durante el mes de septiembre tendrán un impacto del 0.1% sobre el PIB, y afectaran de forma discreta a la inflación.

§ Durante la primera quincena de septiembre la inflación se ubicó en 3.46% anual (3.54% agosto).

§ Los últimos datos económicos de Brasil han resultado mejor a los esperados, sin

4

REPORTE MENSUAL 4 DE OCTUBRE DE 2013

embargo continúan enfrentando grandes dificultades como la inflación y una tendencia negativa en las ventas al por menor.

§ En agosto, la tasa de desempleo disminuyó de 5.6% a 5.3% (5.6% estimado). § En el mismo periodo la inflación de Brasil se desaceleró al pasar de 6.3% a 5.9%.

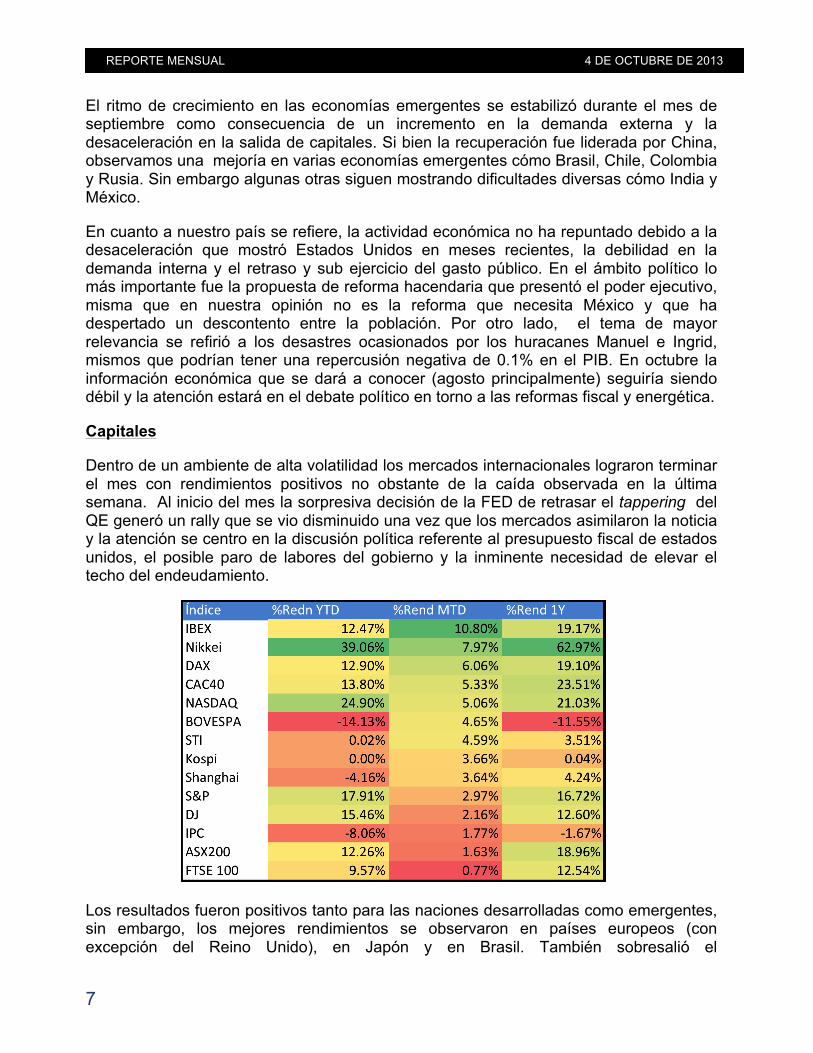

Capitales

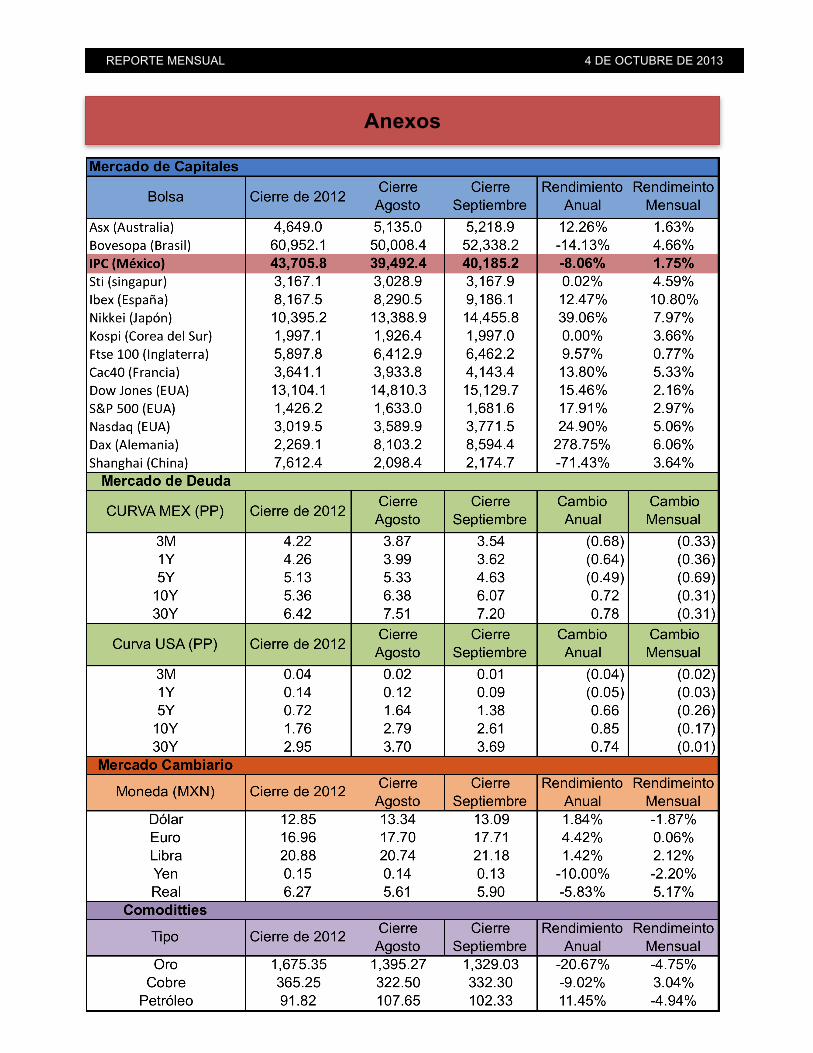

§ La mayoría de los índices globales presentaron resultados positivos durante septiembre, donde destacaron algunos países europeos: España, Alemania y Francia.

§ El volumen de operación se recuperó una vez que las vacaciones de verano quedaron atrás.

§ La decisión de la FED y la resolución pacifica del conflicto entre Estados Unidos y Siria, generaron mayor confianza entre los inversionistas.

§ El IPC avanzó 1.75% mensual en términos nominales y acumula una minusvalía de -8.06%, sin embargo fue uno de los índices de nuestra muestra con menores ganancias en el mes.

§ El resultado de la cartera Finantech fue de 1.70% en el mes y de -3.46% en el año.

Deuda

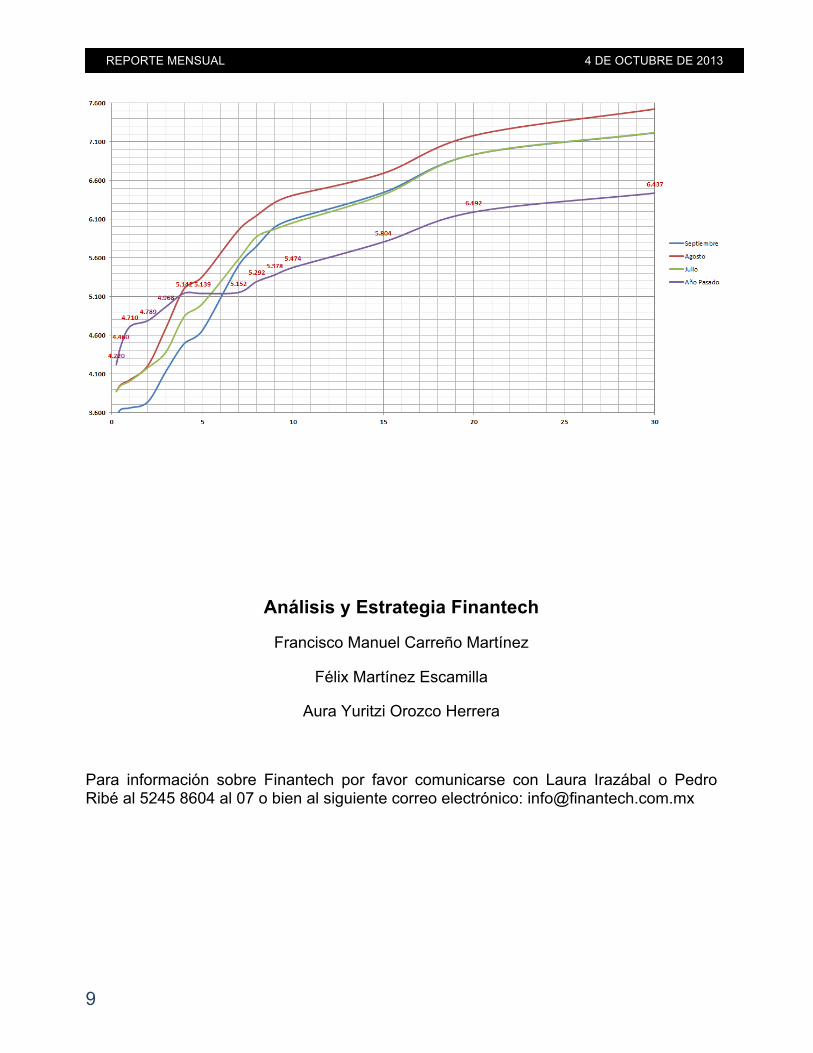

§ Durante el mes de septiembre la curva de tasas de valores gubernamentales mexicanos presentó un ajuste a la baja en línea con los movimientos registrados en el mercado de Estados Unidos.

§ La tasa mexicana de 10 años disminuyó 31 puntos base a 6.07% en septiembre (agosto: 6.38%).

§ La tasa de Estados Unidos a 10 años disminuyó 18 puntos base a 2.61% (agosto: 2.79%).

El descenso de la curva se dio en respuesta a ciertos factores: o La disminución por parte de Banxico a la tasa de referencia en 25 puntos

base a 3.75%. o La decisión de la FED de postergar el inicio de la reducción del estímulo

monetario. o El anuncio de la reforma fiscal, que fue bien recibida por los extranjeros. o Menor aversión al riesgo y el resultado positivo de la inflación en México, o La especulación en relación a un nuevo recorte por parte de Banco de

México. Tipo de cambio § En septiembre el peso ganó terreno frente al dólar debido a la dinámica de política

monetaria en EUA y a una menor aversión al riesgo. § El rango de operación de septiembre se encontró entre 12.72 y 13.43. § El peso cerró el mes en 13.17 pesos por dólar (13.34 previo). § Esperamos que el tipo de cambio cierre el año en 12.60.

5

REPORTE MENSUAL 4 DE OCTUBRE DE 2013

Septiembre estuvo lleno de acontecimientos políticos, económicos y naturales que impactaron de manera relevante la evolución de los mercados. La volatilidad fue la característica principal de un mes en el que vivimos eventos que van desde la evolución sorpresiva de la política monetaria en Estados Unidos hasta los desastres naturales en México y la presentación de la propuesta de reforma fiscal. Durante los primeros días del mes, Sira accedió a entregar su arsenal químico para así evitar la intervención militar por parte de Estados Unidos. Días después, la Organización de Naciones Unidas ratificó que el gobierno sirio utilizó armas químicas contra su propia población. Actualmente, el gobierno de Estados Unidos, Rusia y las Naciones Unidas llevan acabo la supervisión de desarme químico de aquel país. Así mismo, después de la incertidumbre y la volatilidad que causó la espera de la reunión del FOMC (Federal Open Market Committee), el 18 de septiembre la Reserva Federal de Estados Unidos (FED) sorprendió a los mercados internacionales al anunciar que mantendría su programa de estímulos monetarios QE (85 billones de dólares mensuales) sin cambios. Hecho que generó un rally en los mercados, que ya habían descontado una reducción interpretada cómo un endurecimiento de la política monetaria. El 85% de los especialistas esperaban una reducción en el programa. En su comunicado la FED fue clara al mencionar que esperara mayor evidencia de que la recuperación económica podrá ser autosostenida para iniciar la reversión. Por su parte, en Alemania se llevaron acabo las elecciones de Primer Ministro y de los integrantes del Parlamento. En la contienda principal Ángela Merkel salió vencedora con más del 40% de los votos. Sin embargo, no obtuvo mayoría en el Parlamento, por lo que tendrá que realizar un nuevo gobierno de coalición que podría estar instaurado a inicios de 2014. Al cierre del mes y contrario a nuestras expectativas, el gobierno estadounidense no alcanzó un acuerdo respecto al presupuesto público de 2014; por lo que se encuentra en paro parcial de actividades. Las negociaciones entre los Republicanos y Demócratas se rompieron días antes de la fecha limite para aprobar el presupuesto debido que los republicanos demandaron la postergación de un año del arranque del “Affordable Care Act” (ACA) o Obamacare, lo cual no fue concedido por los demócratas. Es importante recordar que el ACA fue firmada como ley en 2010 para estar vigente desde 2014. Esta ley se compone por medidas que buscan incrementar la calidad, la accesibilidad y el alcance de los seguros médicos en Estados Unidos. Sin embargo existe una discusión relacionada con el efecto que tendrán estas medidas en las finanzas públicas. A continuación les compartimos un video que explica de forma general en que consiste el ACA: http://www.youtube.com/watch?v=JZkk6ueZt-U

Perspectiva económica y de mercado

6

REPORTE MENSUAL 4 DE OCTUBRE DE 2013

El paro parcial del gobierno de Estados Unidos no será el único factor de riesgo en octubre. En los próximos días nuestro vecino requerirá que los congresistas aprueben el límite de su endeudamiento, hecho que de no realizarse generaría el incumplimiento del pago de los compromisos financieros de Estados Unidos lo cual tendría efectos negativos relevantes a nivel global. En nuestra opinión, esperamos que los políticos aprueben el aumento oportunamente ya que pensamos que los republicanos no podrían asumir un costo político y económico tan alto. Entre las demandas más importantes que los republicanos han solicitado para aprobar el presupuesto y elevar el techo del endeudamiento se encuentran:

• Más ajustes fiscales para reducir el gasto del gobierno. • Relajación en la regulación a empresas petroleras y carboníferas • La aprobación del Keystone pipeline (oleoducto que iría de Alberta

Canadá a Texas, EUA). • Aplazamiento del ACA

En el ámbito económico, la información que se dio a conocer en el mes reflejó que el crecimiento económico internacional continua siendo moderado, sin embrago algunas naciones desarrolladas registraron mejorías. Por su parte, los países emergentes comenzaron estabilizarse después de haber registrado fuertes ajustes en los últimos meses. En Estados Unidos la dinámica fue mixta y reflejó una ligera mejora en la actividad industrial, una tenue desaceleración en la creación de empleos y la continuación en el moderado crecimiento de la demanda interna, misma que ha mostrado un buen desempeño en el rubro de bienes durables en parte gracias a los buenos resultados en la venta de autos. Durante los últimos dos meses con información (julio y agosto), en promedio, se crearon 136.5 mil empleos, cifra que se compara negativamente tanto con los 180 mil que se promediaron el periodo de enero a agosto, como contra los 159 mil del mismo periodo (julio y agosto) de 2012. La tasa de desempleo se ubicó en 7.3% en agosto (7.4% en julio), no obstante la baja se derivó de la reducción en la tasa de participación laboral. Por su parte la producción industrial creció 2.7% en agosto después de crecer 1.4% en julio y por arriba del 2.2% que promedia en 2013. Debido al repunte que hemos observado en los indicadores ISM y PMI’s manufactureros regionales esperamos que la actividad industrial se acelere en el corto plazo, hecho que deberá beneficiar la dinámica económica de México en los próximos meses, ya que en nuestra opinión existe un rezago de alrededor de seis meses en el impacto. En Europa, después de más de un año de contracción, la economía de la Eurozona registró un avance de 0.3% durante el segundo trimestre del año, hecho que podría continuar en el tercer trimestre. No obstante, consideramos que la recuperación será divergente entre países y seguirá siendo moderada debido a la persistencia de los desequilibrios macroeconómicos y financieros.

7

REPORTE MENSUAL 4 DE OCTUBRE DE 2013

El ritmo de crecimiento en las economías emergentes se estabilizó durante el mes de septiembre como consecuencia de un incremento en la demanda externa y la desaceleración en la salida de capitales. Si bien la recuperación fue liderada por China, observamos una mejoría en varias economías emergentes cómo Brasil, Chile, Colombia y Rusia. Sin embargo algunas otras siguen mostrando dificultades diversas cómo India y México.

En cuanto a nuestro país se refiere, la actividad económica no ha repuntado debido a la desaceleración que mostró Estados Unidos en meses recientes, la debilidad en la demanda interna y el retraso y sub ejercicio del gasto público. En el ámbito político lo más importante fue la propuesta de reforma hacendaria que presentó el poder ejecutivo, misma que en nuestra opinión no es la reforma que necesita México y que ha despertado un descontento entre la población. Por otro lado, el tema de mayor relevancia se refirió a los desastres ocasionados por los huracanes Manuel e Ingrid, mismos que podrían tener una repercusión negativa de 0.1% en el PIB. En octubre la información económica que se dará a conocer (agosto principalmente) seguiría siendo débil y la atención estará en el debate político en torno a las reformas fiscal y energética.

Capitales

Dentro de un ambiente de alta volatilidad los mercados internacionales lograron terminar el mes con rendimientos positivos no obstante de la caída observada en la última semana. Al inicio del mes la sorpresiva decisión de la FED de retrasar el tappering del QE generó un rally que se vio disminuido una vez que los mercados asimilaron la noticia y la atención se centro en la discusión política referente al presupuesto fiscal de estados unidos, el posible paro de labores del gobierno y la inminente necesidad de elevar el techo del endeudamiento.

Los resultados fueron positivos tanto para las naciones desarrolladas como emergentes, sin embargo, los mejores rendimientos se observaron en países europeos (con excepción del Reino Unido), en Japón y en Brasil. También sobresalió el

8

REPORTE MENSUAL 4 DE OCTUBRE DE 2013

comportamiento del índice NASDAQ, mismo que se benefició de la presentación y los buenos resultados de los primeros días de venta de los nuevos celulares (Iphone 5c y 5S) de Apple. Esperamos que la volatilidad de los mercados se incremente durante el mes de octubre, dada la incertidumbre respecto a los temas fiscales en Estadios Unidos. Al momento de la elaboración de este reporte, los políticos norteamericanos no habían llegado a un acuerdo sobre el presupuesto 2014, por los que el gobierno federal se encuentra en paro parcial de actividades. Asimismo, el foco de atención estará en la negociación del techo de la deuda que de no extenderse antes del 17 de octubre, el gobierno incumpliría con sus obligaciones financieras. En cuanto al IPC, la debilidad de los datos económicos y el desencanto mediático y social, que ha surgido recientemente, en relación al nuevo gobierno y las reformas estructurales (principalmente la fiscal) ha mermado su desempeño. Incluso los recientes desastres naturales (Manuel e Ingrid) repercutieron en el ánimo de los inversionistas. Durante el mes de septiembre el Índice de Precios y Cotizaciones (IPC) avanzó 1.75% (-1.70% Finantech), siendo un de los rendimientos nominales a nivel global. En adelante pensamos que los resultados del IPC estarán en función de los datos económicos de Estados Unidos y México, los cuales esperamos mejoren ligeramente en los próximos meses; y en relación a la versión final de la reforma fiscal y la aprobación de la reforma energética. Ante un entorno de alta volatilidad y la coyuntura político económica actual consideramos que la selectividad de emisoras tomará mayor relevancia para los resultados por lo cual mantendremos un enfoque de inversión disciplinado con un mayor enfoque en la calidad cualitativa de las emisoras de nuestra cartera. Deuda

Durante el mes de septiembre la curva de tasas de valores mexicanos descendió (movimiento contrario al de agosto) en línea con las tasas norteamericanas pero con mayor fuerza. El descenso de la curva se dio en respuesta a ciertos factores: § La disminución por parte de Banxico a la tasa de referencia en 25 puntos base a

3.75%. § La decisión de la FED de postergar el inicio de la reducción del estímulo monetario. § El anuncio de la reforma fiscal, que fue bien recibida por los extranjeros. § Menor aversión al riesgo y el resultado positivo de la inflación en México, § La especulación en relación a un nuevo recorte por parte de Banco de México.

9

REPORTE MENSUAL 4 DE OCTUBRE DE 2013

Análisis y Estrategia Finantech

Francisco Manuel Carreño Martínez

Félix Martínez Escamilla

Aura Yuritzi Orozco Herrera

Para información sobre Finantech por favor comunicarse con Laura Irazábal o Pedro Ribé al 5245 8604 al 07 o bien al siguiente correo electrónico: [email protected]

10

REPORTE MENSUAL 4 DE OCTUBRE DE 2013

Anexos