análisis: encuesta nacional de la industria anual; enia ... · estructurales de industria del...

TRANSCRIPT

Análisis: Encuesta Nacional de la Industria

Anual; ENIA

Regional La Araucanía

I N F O R M E A N U A L 2008

A N Á L I S I S E N I A

2 0 0 8 L a A r a u c a n í a

ANALISIS DE LA ENCUESTA NACIONAL DE LA INDSUTRIA ANUAL 2008

Periodo de la información: 2010

Publicación Anual

Fecha de publicación: 30 de octubre de 2010

Instituto Nacional de Estadísticas Dirección regional de La Araucanía

Director Regional: Alejandro Henríquez Rodríguez

Jefe Unidad Técnica: Julián Pradenas Salazar

Producción: Unidad Técnica, Dirección Regional Araucanía

Profesionales Responsables:

Javier Carrasco Roa

Julián Pradenas Salazar

Aldunate Nº 620. Piso 7. Oficina 704

Edificio Inversur

Teléfono: (56-045) 739940 – Fax: (56-045) 739941

Sitio Web: www.inearaucania.cl

E-mail: [email protected]

Temuco de Chile

A N Á L I S I S E N I A

2 0 0 8 L a A r a u c a n í a

P R E S E N T A C I Ó N

Es un agrado disponer para nuestro público el análisis de la encuesta

nacional de la industria anual (ENIA) periodo 2008.

El informe ofrece un enfoque sintético sobre resultados, que permitirá

tanto a investigadores, estudiantes y usuarios en general tener una visión

globalizada del funcionamiento de la industria en la región.

Esta síntesis se ha editado gracias a la colaboración a los cientos de

informantes, empresarios, industriales, y profesionales, cuyo aporte de

información es la materia prima de esta publicación.

Las publicaciones registradas, pueden ser consultadas en

www.inearaucania.cl entre ellas destacamos “Boletín Mensual de Empleo”,

“Boletín Mensual de Ventas de Supermercado”, “Boletín Mensual de

Industria” y las edición trimestral del “Informe de Actividad Económica

regional”, “Informe de Exportaciones Regionales” e “Informe Económico

Regional”

ALEJANDRO HENRIQUEZ RODRIGUEZ

Director Regional INE

ARAUCANIA

A N Á L I S I S E N I A

2 0 0 8 L a A r a u c a n í a

I N T R O D U C C I Ó N

La información incluida en la presente publicación se refiere a los datos

recolectados por la Encuesta Nacional Industrial Manufacturera cuyo

periodo de referencia es el año 2008.

Ésta fue levantada y procesada por el Departamento de Estadísticas

Estructurales de Industria del Instituto Nacional de Estadísticas (INE), con

la participación de los industriales del país, quienes han facilitado la base

de datos para que la región pueda realizar sus propios estudios, los cuales

son presentados en esta edición.

La cobertura de la Encuesta Nacional Industrial Anual, ENIA, se enfoca a

establecimientos manufactureros, con ocupación de 50 y más personas que

realizaron actividades en un periodo igual o superior a un semestre.

La unidad principal de análisis corresponde a “establecimientos

manufactureros”. Debemos señalar que existen empresas con solo un

establecimiento manufacturero (uniestablecimiento) y empresas integradas

(vertical y horizontalmente) que poseen más de un establecimiento

Industrial (multiunidad) y/o participan en más de una actividad económica

(multiactividad).

En el caso de las multiunidades y/o multiactividad, se incluyen todos los

establecimientos “manufactureros”, sin importar su nivel de ocupación, y

que en algunos casos presentan información relativa a ingresos, gastos,

inversiones, etc. De forma centralizada no publicada en este anuario, la

que se recoge en un formulario especialmente diseñado para estas

multiunidades y/o multiactividad, y que puede ser solicitado al INE.

Las cifras procesadas anualmente incluyen los nuevos establecimientos que

funcionan en el periodo de referencia y excluyen aquellos que paralizaron

sus actividades.

La actualización del directorio de los establecimientos industriales utilizado

en el levantamiento de la ENIA se realiza a través de los registros de

patentes industriales que los municipios proporcionan al INE, de acuerdo a

los registros de contribuyentes del Servicio de Impuestos Internos y en

base a informaciones de organizaciones gremiales del sector.

A N Á L I S I S E N I A

2 0 0 8 L a A r a u c a n í a

EMPLEO Y COSTO DE MANO DE OBRA

En la Región de la Araucanía, el personal que labora en la industria manufactureras

de 10.962 personas directamente contratadas por las empresas y/o establecimientos, de las

cuales 9.395 son hombres, lo que representa un 87,9%, mientras que 1.297 son mujeres, lo

que representa el 12,1% del total

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

A1 A2 A3 A4 A5 A6 A7 A8

Cantidad

La Araucanía: Distribución del empleo de la industria por genero

PROMEDIO H PROMEDIO M

Figura 1: Personal directamente contratados por subsección.

La mayor diferencia entre la cantidad hombres y mujeres directamente contratados

se observa en aquellos trabajadores no especializados ocupados en el proceso productivo

(A4) y en los trabajadores especializados (A3), como puede observarse en la figura 1.

Esta situación de desigualdad se ve muy bien reflejada si se observa en las grandes

empresas en donde hay 6.412 hombres directamente contratados y tan sólo 709 mujeres,

es decir, la cantidad de hombres contratados es un 88,0% y el de las mujeres un 12,0%.

En cambio, en las pequeñas y medianas empresas esta brecha disminuye, aunque lo hace a

un 40,0% aproximadamente, como se aprecia a continuación en la figura 2.

A1. Propietarios y Socios

A2. Personal Directivo.

A3. Trabajadores especializados.

A4. Trabajadores no especializados.

A5. Trabajadores ocupados en actividades auxiliares.

A6. Personal Administrativo.

A7. Trabajadores de servicios personales.

A8. Vendedores.

A N Á L I S I S E N I A

2 0 0 8 L a A r a u c a n í a

0

1000

2000

3000

4000

5000

6000

7000

GRANDE MEDIANA PEQUEÑA

La Araucanía: Personal directamente contratado por tipo de empresa

EMPTOT H EMPTOT M

Figura 2: Sexo del personal directamente contratado por tipo de empresa.

Con respecto a la cantidad de personal subcontratado por las empresas y/o

establecimientos y aquellos trabajadores a domicilio ocupados en la producción se cuenta

con un total promedio de 270 de los cuales 236 son hombres y 34 son mujeres, vale decir,

por cada mujer subcontratada hay aproximadamente 7 hombres, situación que no es

distinta a la del personal contratado en forma directa.

La participación de los hombres en el total de ocupados por tipo de empresa no es

distinta a la tendencia regional registrando para las grandes, medianas y pequeñas

empresas una participación del 90,0%, 85,1% y 81,9% respectivamente. Al parecer,

mientras más grande es la empresa, menor participación de las mujeres.

A N Á L I S I S E N I A

2 0 0 8 L a A r a u c a n í a

2%

13%

17%

44%

7%

9%

1%

7%

La Araucanía: Remuneraciones promedio por sector

A1

A2

A3

A4

A5

A6

A7

A8

Figura 3: Remuneraciones Promedio por sector.

Los sectores que más remuneraciones promedio entregan entre el personal

directamente contratado son el de los trabajadores no especializados ocupados (A4) con

44% del total de remuneraciones, seguido del de trabajadores especializados ocupados en el

proceso productivo (A3) con un 17,0% y el de menor promedio de remuneraciones el de

trabajadores de servicios personales y seguridad (A7) con un 1% aproximadamente. (Ver

figura 3).

Sin embargo, la situación por trabajador no es consistente con las remuneraciones

por sector, pues las remuneraciones promedio por trabajador en cada sector son muy

diferentes. El grupo mejor remunerado son el Personal directivo (A2) mientras que los

peores remunerados los del sector (A4) Trabajadores NO especializados.

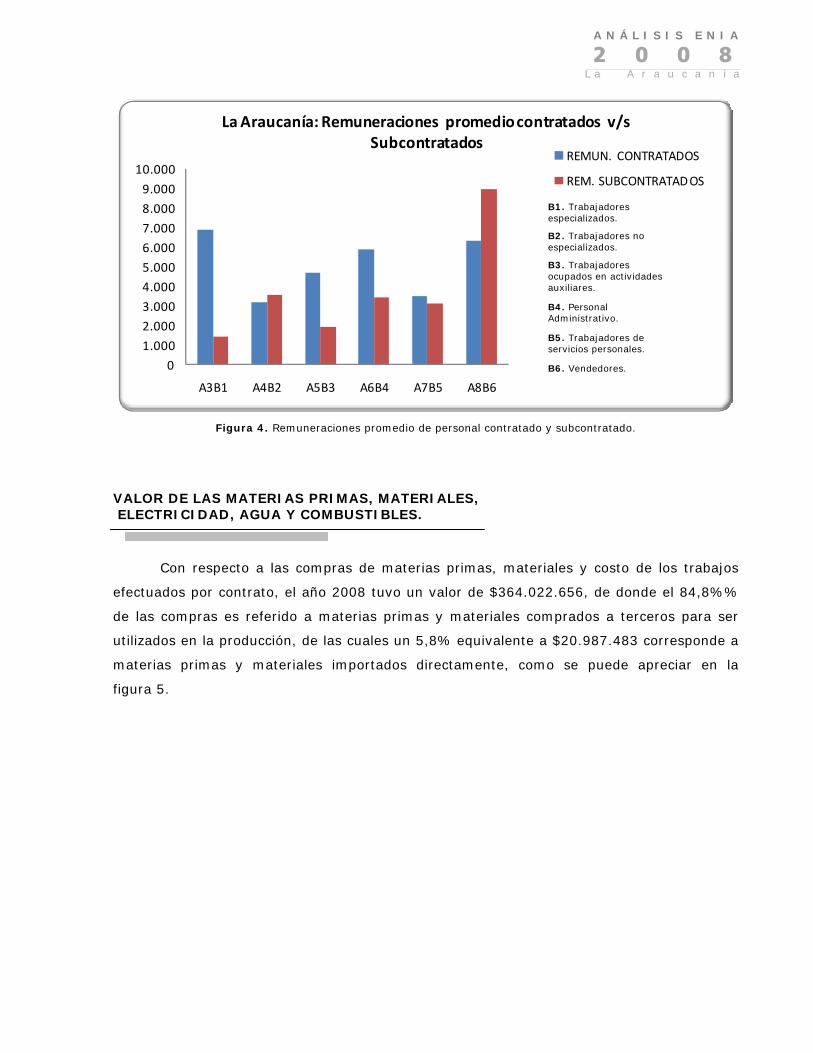

Al analizar las remuneraciones promedios en el personal directamente contratado y

aquellos subcontratados dejando afuera los sectores A1 y A2 podemos notar que las

mayores diferencias se obtienen entre aquellos trabajadores especializados (A3 B1)

reportando una diferencia de 4,7 veces entre las remuneraciones de los contratados y

subcontratados; situación totalmente contraria si nos centramos en los vendedores (A8 B6)

en la que las remuneraciones del personal subcontratado es superior en un 40,0%

aproximadamente.

A N Á L I S I S E N I A

2 0 0 8 L a A r a u c a n í a

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

A3B1 A4B2 A5B3 A6B4 A7B5 A8B6

La Araucanía: Remuneraciones promedio contratados v/s Subcontratados

REMUN. CONTRATADOS

REM. SUBCONTRATADOS

Figura 4. Remuneraciones promedio de personal contratado y subcontratado.

VALOR DE LAS MATERIAS PRIMAS, MATERIALES, ELECTRICIDAD, AGUA Y COMBUSTIBLES.

Con respecto a las compras de materias primas, materiales y costo de los trabajos

efectuados por contrato, el año 2008 tuvo un valor de $364.022.656, de donde el 84,8%%

de las compras es referido a materias primas y materiales comprados a terceros para ser

utilizados en la producción, de las cuales un 5,8% equivalente a $20.987.483 corresponde a

materias primas y materiales importados directamente, como se puede apreciar en la

figura 5.

B1. Trabajadores especializados.

B2. Trabajadores no especializados.

B3. Trabajadores ocupados en actividades auxiliares.

B4. Personal Administrativo.

B5. Trabajadores de servicios personales.

B6. Vendedores.

A N Á L I S I S E N I A

2 0 0 8 L a A r a u c a n í a

80%

5% 4%

8% 2%

1%

0%

2%

La Araucanía: Compras de Materias Primas en la Industria manufacturera

Materias Primas y Materiales compradas a terceros para utilizarlos en la producción

Materias Primas y materiales importados directamente

Materias Primas y materiales provenientes de otros establescimientos de la misma empresa

Articulos comprados para reventa en el mismo estado

Costo de los trabajos efectuados por contrato

Gasto en materiales de reparación, mantención y construcción

Figura 5. Compra de Materias primas, Materiales y Costo de Trabajos efectuados por contrato

Del total de compras de materias primas hechas en la región, el 47,9% corresponde a

compras hechas por las grandes empresas, y tan solo un 18,1% es atribuido a las pequeñas

empresas.

Petróleo conmbustible56%

Petróleo Diesel26%

carbón y carboncillo5%

Gas licuado4%

Grasa y Aceites3%

Leña3%

Gasolinas2%

Otros1%

Otros8%

La Araucanía: Combustibles y Lubricantes

Figura 6: Total de Compras de combustibles y Lubricantes

A N Á L I S I S E N I A

2 0 0 8 L a A r a u c a n í a

El total de las compras destinadas en combustibles y lubricantes en la región de la

Araucanía fue de $13.776.227, destacándose como los más importantes el petróleo,

combustible con un 56,4% del total de compras correspondientes a 25.904 m3 y el petróleo

diesel con una participación del 26,7%%. Entre ambos tipos de combustibles ocupan el

83,0% de la inversión destinada a la producción de fuerza y calor.

GASTOS POR SERVICIOS NO INDUSTRIALES, DEPRECIACIONES, GASTOS FINANCIEROS, IMPUESTOS Y SOFTWARE Y TECNOLOGÍA DE INFORMACIÓN.

Los Gastos por servicios no industriales a terceros fue de $85.259.435 en donde

destacan los fletes vía carretera con un 32,2% del total de gastos, seguido de arriendos de

inmuebles con un 13,1%.

Fletes vía carretera32%

Arriendos Inmuebles13%

Mantención maquinarias

8%

Otros serv. A terceros

6%

Publicidad6%

Fletes vía mar5%

asesoría juridica4% Arrienddos Vehiculos

4%

Serv. Administra3%

Mantención Instalaciones3%

gastos expor.2%

Primas de seguros2%

Comisiones2%

Gastos de representación2%

Leasing2%

Telefonía2%

serv. Informaticos1%

Gastos de adquicición1%

Mantención vehiculos1%

Otros15%

La Araucanía: Industria, Gastos por servicios no Industriales a terceros

Figura 7: Servicios no industriales a terceros.

A N Á L I S I S E N I A

2 0 0 8 L a A r a u c a n í a

En cuanto a los gastos financieros de $28.463.102, el 33,1% es por intereses

pagados seguido de un 29,3% correspondiente a reajustes y tan solo un 2,3% por conceptos

de perdida.

CUADRO 1: La Araucanía: La Industria, Gastos Financieros

Valor NetoDonaciones, multas 2.040.589

Comisiones bancarias 2.373.355Intereses Pagados 9.424.174

Pérdida por venta de activos 656.022Pérdida por inver. 436.978

Reajustes 8.346.103Otros Gastos 5.185.881

Total 28.463.102 Fuente: Elaboración propia en base a ENIA 2008

Con respecto a los impuestos, retiros y dividendos el 37,6% es atribuido a las

grandes empresas, 36,3% a las medianas y un 26,1% a las pequeñas empresas, entre las

cuales aportaron en valor neto un total de 21.956.605.

Por concepto de utilidad o pérdida del ejercicio es donde se registró el mayor valor

neto en la región con $ 14.415.439, seguido de retiros de propietarios, socios y familiares

con $ 2.763.379 como se observa en la figura 8.

14.415.439,00

2.763.379,00

1.947.208,00

1.066.668,00

695.739,00

558.941,00

367.970,00

84.625,00

56.636,00

Utilidad o perdida de ejercicio

Retiros de propietarios, socios y familiares

Impuesto a la renta

Otros Impuestos

Dividendos distribuidos

patentes y derechos municipales

Contribuciones a Bienes Raices

Otros Impuestos

Impuesto de ley de timbres

La Araucanía: Impuestos, retiros y dividendos

Valor Neto

Figura 8: Impuestos, retiros y dividendos.

A N Á L I S I S E N I A

2 0 0 8 L a A r a u c a n í a

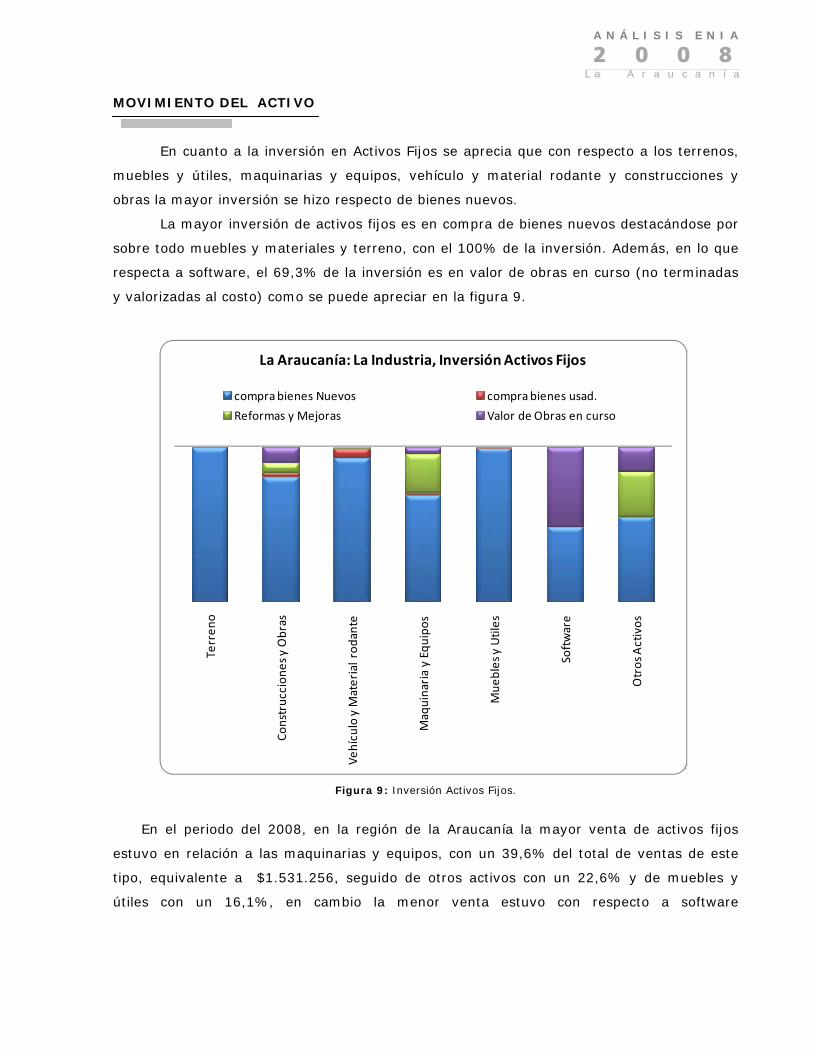

MOVIMIENTO DEL ACTIVO En cuanto a la inversión en Activos Fijos se aprecia que con respecto a los terrenos,

muebles y útiles, maquinarias y equipos, vehículo y material rodante y construcciones y

obras la mayor inversión se hizo respecto de bienes nuevos.

La mayor inversión de activos fijos es en compra de bienes nuevos destacándose por

sobre todo muebles y materiales y terreno, con el 100% de la inversión. Además, en lo que

respecta a software, el 69,3% de la inversión es en valor de obras en curso (no terminadas

y valorizadas al costo) como se puede apreciar en la figura 9.

Terren

o

Construccion

es y Obras

Vehículo y M

aterial rod

ante

Maquinaria y Equipo

s

Mue

bles y Utiles

Software

Otros Activos

La Araucanía: La Industria, Inversión Activos Fijos

compra bienes Nuevos compra bienes usad.

Reformas y Mejoras Valor de Obras en curso

Figura 9: Inversión Activos Fijos.

En el periodo del 2008, en la región de la Araucanía la mayor venta de activos fijos

estuvo en relación a las maquinarias y equipos, con un 39,6% del total de ventas de este

tipo, equivalente a $1.531.256, seguido de otros activos con un 22,6% y de muebles y

útiles con un 16,1%, en cambio la menor venta estuvo con respecto a software

A N Á L I S I S E N I A

2 0 0 8 L a A r a u c a n í a

(contabilizado como activo fijo) con $2.550 miles de pesos, con una participación inferior al

1% y las construcciones y obras con un 3,1%.

Terreno

Construcciones y Obras

Vehículo y Material rodante

Maquinaria y Equipos

Muebles y Utiles

Software

Otros Activos

0 400.000 800.000 1.200.000 1.600.000Miles de pesos

La Araucanía: La Industria, Ventas Activos Fijos

Figura 10: Ventas Activos Fijos.

Con respecto a los Activos Intangibles, los software (contabilizado como activo

intangible) registró una inversión en bienes nuevos de $308.667 miles de pesos y ventas de

$704 miles de pesos durante el año 2008.

A N Á L I S I S E N I A

2 0 0 8 L a A r a u c a n í a

INGRESOS Y VENTAS.

Los ingresos operacionales durante el periodo de estudio ascendieron $935.381.347

miles de pesos (sin considerar el valor de productos exportados) ya que está incluido en el

valor de Ventas de productos fabricados por los establecimientos con materias primas

propias.

CUADRO 2: Ingresos y ventas

Valor netoVentas de productos fabricados por el establescimiento con materias primas propias. 641.799.040

Valor de productos exportados incluidos en el valor anterior 232.735.685Valor de productos despachados a otros establescimientos industriales 1.401.906

Valor de productos despachados a otros establescimientos NO industriales 11.094.787Reventa de productos sin elaboración adicional 38.087.803

Ingresos por trabajos efectuados por contrato o comisión por cuanta a 3° ros 5.751.260Ingresos por trabajos de reparación, mantención y construcción a 3° ros 2.089.289

Subvenciones recibidas por franquicias tributarias 935.381.347 Fuente: Elaboración propia en base a ENIA 2008

El 68,6% de los ingresos operacionales corresponde a Ventas de productos fabricados

por los establecimientos con materias primas propias, de las cuales un 24,9% es por

conceptos de ventas de productos exportados, en cambio el menor porcentaje de ingresos

de este tipo es registrado por las Valor de productos despachados a otros establecimientos

industriales con tan solo un 0,2%.

Analizando las ventas por tipo de empresa el 91,3% de ellas corresponden a la gran

empresa con un total de 28.674.660 UF, un 6,2% a las medianas empresas con 1.960.489

UF y tan solo un 2,5% a las pequeñas empresas con 785.542 UF. Cabe destacar que con

respecto al valor de productos exportados (incluidos dentro de las ventas) la mayor

participación recae en las grandes empresas con un 98,2% y la menor, con un 0,1% en las

pequeñas empresas.

En cuanto a los ingresos por servicios no operacionales, es decir, ingresos

provenientes de actividades que no sean del giro de la empresa, en el año 2008 se registro

$9.124.347 miles de pesos, de los cuales el 21,8% corresponde a utilidades por venta de

activos fijos, un 19,1% a utilidades por inversión en empresas relacionadas.

A N Á L I S I S E N I A

2 0 0 8 L a A r a u c a n í a

Utilidades por venta de Activo fijo

22%

Utilidades por inversión en empresas relacionadas

19%

Otros ingresos no operacionales

18%

Reajustes, fluctuaciones de valores y diferencias de

cambio17%

Arriendo de equipos e inmuebles

7%

servicios de fletes prestados a terceros

5%

Intereses recibidos4%

Comisiones recibidas4%

Subvenciones recibidas3%

Dividendos recibidos1%

Otros12%

La Araucanía: Industria,Servicios no Operacionales

Figura 11: Ingresos por servicios no operacionales.

Del total de ingresos por servicios no operacionales se tiene que un 85,4% es debido

a las grandes empresas, un 6,5% a las medianas empresas y un 8,2% a las pequeñas

empresas.

A N Á L I S I S E N I A

2 0 0 8 L a A r a u c a n í a

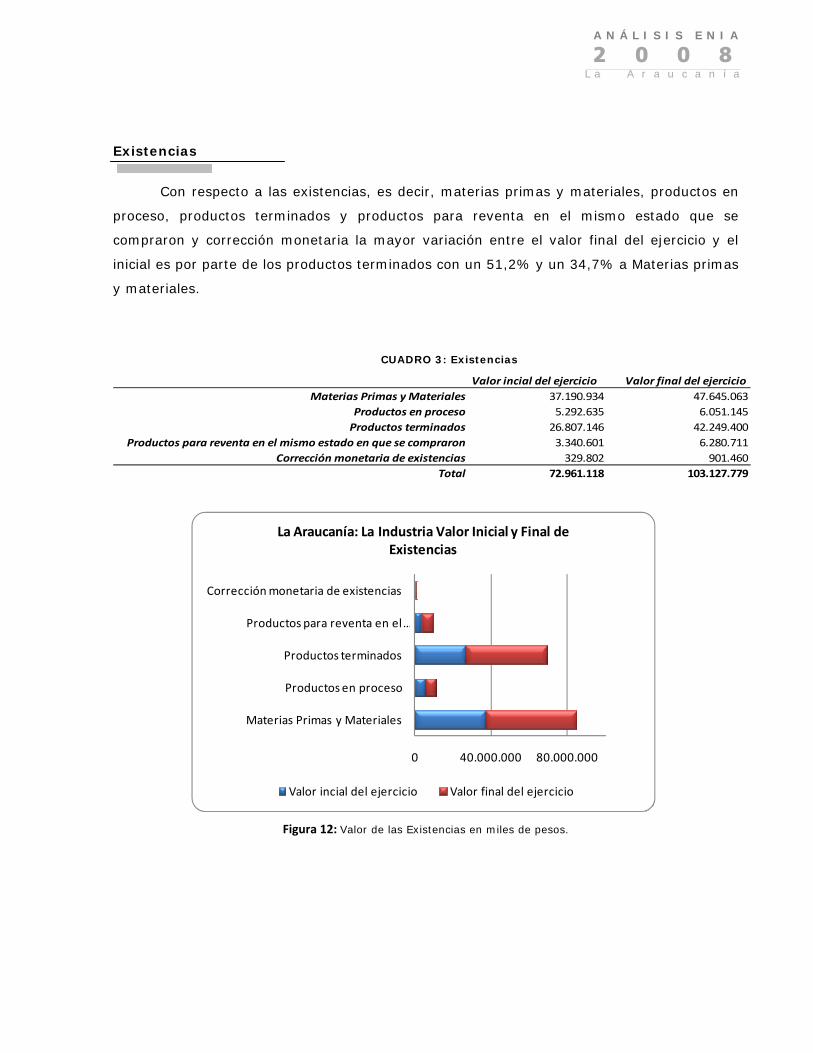

Existencias

Con respecto a las existencias, es decir, materias primas y materiales, productos en

proceso, productos terminados y productos para reventa en el mismo estado que se

compraron y corrección monetaria la mayor variación entre el valor final del ejercicio y el

inicial es por parte de los productos terminados con un 51,2% y un 34,7% a Materias primas

y materiales.

CUADRO 3: Existencias

Valor incial del ejercicio Valor final del ejercicioMaterias Primas y Materiales 37.190.934 47.645.063

Productos en proceso 5.292.635 6.051.145Productos terminados 26.807.146 42.249.400

Productos para reventa en el mismo estado en que se compraron 3.340.601 6.280.711Corrección monetaria de existencias 329.802 901.460

Total 72.961.118 103.127.779

0 40.000.000 80.000.000

Materias Primas y Materiales

Productos en proceso

Productos terminados

Productos para reventa en el …

Corrección monetaria de existencias

La Araucanía: La Industria Valor Inicial y Final de Existencias

Valor incial del ejercicio Valor final del ejercicio

Figura 12: Valor de las Existencias en miles de pesos.

A N Á L I S I S E N I A

2 0 0 8 L a A r a u c a n í a

INDICADORES BÁSICOS

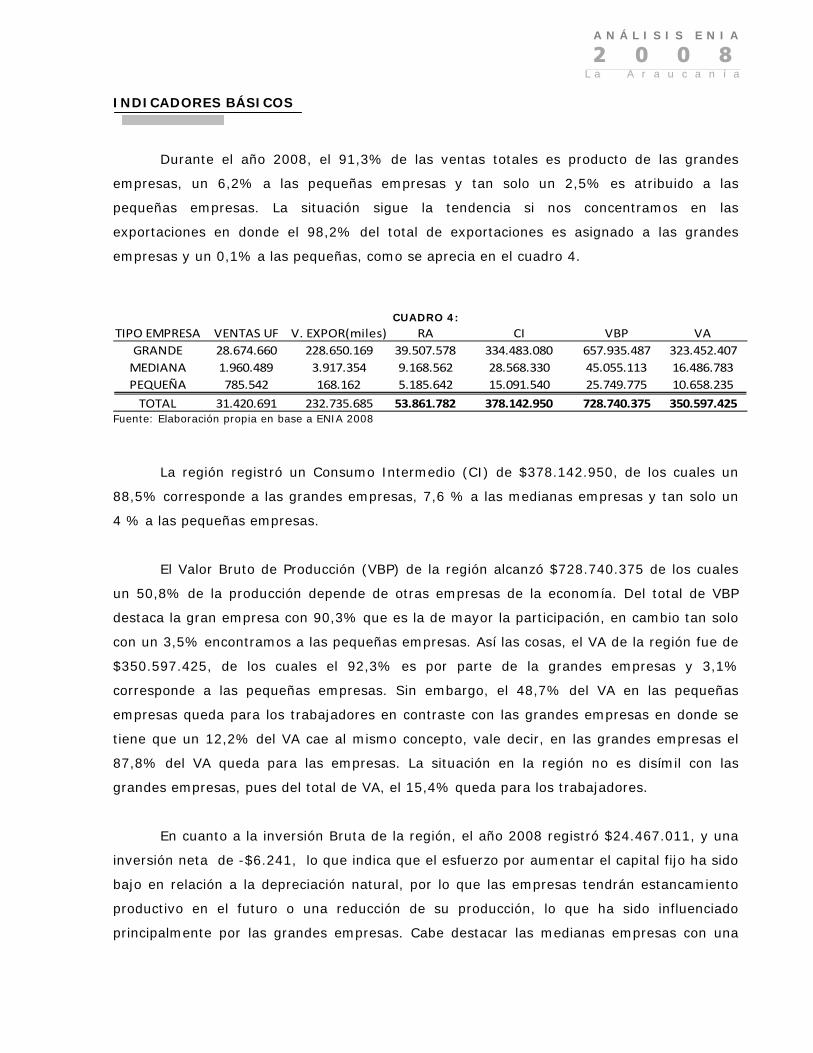

Durante el año 2008, el 91,3% de las ventas totales es producto de las grandes

empresas, un 6,2% a las pequeñas empresas y tan solo un 2,5% es atribuido a las

pequeñas empresas. La situación sigue la tendencia si nos concentramos en las

exportaciones en donde el 98,2% del total de exportaciones es asignado a las grandes

empresas y un 0,1% a las pequeñas, como se aprecia en el cuadro 4.

CUADRO 4:

TIPO EMPRESA VENTAS UF V. EXPOR(miles) RA CI VBP VAGRANDE 28.674.660 228.650.169 39.507.578 334.483.080 657.935.487 323.452.407MEDIANA 1.960.489 3.917.354 9.168.562 28.568.330 45.055.113 16.486.783PEQUEÑA 785.542 168.162 5.185.642 15.091.540 25.749.775 10.658.235

TOTAL 31.420.691 232.735.685 53.861.782 378.142.950 728.740.375 350.597.425 Fuente: Elaboración propia en base a ENIA 2008

La región registró un Consumo Intermedio (CI) de $378.142.950, de los cuales un

88,5% corresponde a las grandes empresas, 7,6 % a las medianas empresas y tan solo un

4 % a las pequeñas empresas.

El Valor Bruto de Producción (VBP) de la región alcanzó $728.740.375 de los cuales

un 50,8% de la producción depende de otras empresas de la economía. Del total de VBP

destaca la gran empresa con 90,3% que es la de mayor la participación, en cambio tan solo

con un 3,5% encontramos a las pequeñas empresas. Así las cosas, el VA de la región fue de

$350.597.425, de los cuales el 92,3% es por parte de la grandes empresas y 3,1%

corresponde a las pequeñas empresas. Sin embargo, el 48,7% del VA en las pequeñas

empresas queda para los trabajadores en contraste con las grandes empresas en donde se

tiene que un 12,2% del VA cae al mismo concepto, vale decir, en las grandes empresas el

87,8% del VA queda para las empresas. La situación en la región no es disímil con las

grandes empresas, pues del total de VA, el 15,4% queda para los trabajadores.

En cuanto a la inversión Bruta de la región, el año 2008 registró $24.467.011, y una

inversión neta de -$6.241, lo que indica que el esfuerzo por aumentar el capital fijo ha sido

bajo en relación a la depreciación natural, por lo que las empresas tendrán estancamiento

productivo en el futuro o una reducción de su producción, lo que ha sido influenciado

principalmente por las grandes empresas. Cabe destacar las medianas empresas con una

A N Á L I S I S E N I A

2 0 0 8 L a A r a u c a n í a

inversión neta positiva, lo que significa que los gastos realizados para aumentar el capital

fijo son superiores a la depreciación natural, por lo que se puede decir que efectivamente se

están incrementando las capacidades. (Ver cuadro 5)

Cuadro: 5 TIPO EMPRESADEPRECIACIÓN ENE INV. BRUTA INV. NETA INV.NETA/VA INV.BRUTA/VA

GRANDE 28.181.807 255.763.022 21.091.176 ‐7.090.631 ‐0,02 0,07MEDIANA 1.618.685 5.699.536 2.477.989 859.304 0,05 0,15PEQUEÑA 907.617 4.564.976 897.846 ‐9.771 0,00 0,08TOTAL 30.708.109 266.027.534 24.467.011 ‐6.241.098 ‐0,02 0,07

Fuente: Elaboración propia en base a ENIA 2008

El 96,14% del Excedente neto de Explotación (ENE) de la región, que resume la

ganancia neta de las empresas, fue por parte de las grandes empresas y el correspondiente

3,86% de este concepto es por parte de las medianas y pequeñas empresas.

El esfuerzo en invertir en relación a la producción (Inversión Bruta/Valor Agregado)

creada es mayor por parte de las medianas empresas y menor en las grandes empresas con

indicadores de 0,15 y 0,07 respectivamente.

En relación al empleo, las grandes empresas son las que tienen mayor participación

de los hombres en el total de ocupados con un 90% y por ende, la menor participación de

mujeres con solo un 10%. Se destaca que en las pequeñas empresas es donde se alcanza la

mayor participación de estas con un 18% del total de ocupados, como se aprecia en el

cuadro 6.

Cuadro 6:

TIPO EMPRESA EMPTOT EMPTOT H EMPTOT M EMTOT H/EMPTOT EMTOT M/EMPTOTGRANDE 7.287 6.559 728 0,90 0,10MEDIANA 1.977 1.681 295 0,85 0,15PEQUEÑA 1.699 1.392 307 0,82 0,18TOTAL 10.962 9.632 1.330 0,88 0,12

Fuente: Elaboración propia en base a ENIA 2008

A N Á L I S I S E N I A

2 0 0 8 L a A r a u c a n í a

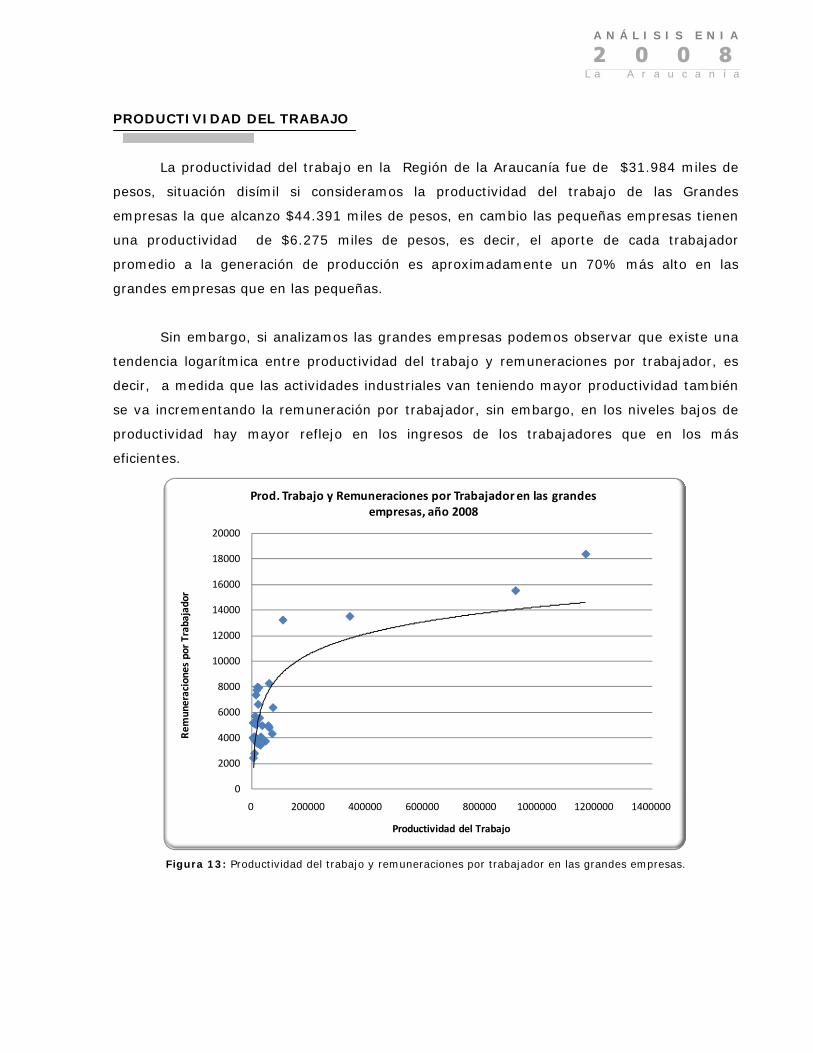

PRODUCTIVIDAD DEL TRABAJO La productividad del trabajo en la Región de la Araucanía fue de $31.984 miles de

pesos, situación disímil si consideramos la productividad del trabajo de las Grandes

empresas la que alcanzo $44.391 miles de pesos, en cambio las pequeñas empresas tienen

una productividad de $6.275 miles de pesos, es decir, el aporte de cada trabajador

promedio a la generación de producción es aproximadamente un 70% más alto en las

grandes empresas que en las pequeñas.

Sin embargo, si analizamos las grandes empresas podemos observar que existe una

tendencia logarítmica entre productividad del trabajo y remuneraciones por trabajador, es

decir, a medida que las actividades industriales van teniendo mayor productividad también

se va incrementando la remuneración por trabajador, sin embargo, en los niveles bajos de

productividad hay mayor reflejo en los ingresos de los trabajadores que en los más

eficientes.

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

0 200000 400000 600000 800000 1000000 1200000 1400000

Rem

uneraciones por Trabajador

Productividad del Trabajo

Prod. Trabajo y Remuneraciones por Trabajador en las grandes empresas, año 2008

Figura 13: Productividad del trabajo y remuneraciones por trabajador en las grandes empresas.

A N Á L I S I S E N I A

2 0 0 8 L a A r a u c a n í a

Por otra parte se observa que casi todas las grandes empresas de la región de la

Araucanía se encuentra en una nube de puntos con baja productividad y baja remuneración

por trabajador, solo hay algunas excepciones.

La región cuenta con un 10,9 % de trabajadores especializados del total de

ocupados, correspondiente a 1.193 personas, lo que se conoce como Capital Humano, en

donde 91,4% corresponde a hombres y tan solo un 8,6% a mujeres. Llama la atención que

si nos detenemos a ver la participación del capital de trabajo por tipo de empresa la mayor

proporción está en las pequeñas empresas con un 14,7 % en cambio la menor de estas, con

un 10,1 % la encontramos en las medianas empresas.

En el caso de la relación existente entre porcentaje de trabajadores

especializados y productividad del trabajo, si analizamos las grandes empresas, se observa

una relación directa entre tales variables, es decir, a medida que aumenta el porcentaje de

trabajadores especializados, también aumenta la productividad del trabajo. Sin embargo, la

mayoría de las empresas cuenta con poca participación de trabajadores especializados

(nube de puntos cercanos al origen). Solo hay pocas excepciones.

0

20

40

60

80

100

120

0 200000 400000 600000 800000 1000000 1200000 1400000

Porcentaje de Trabajadores especializados

Productividad del Trabajo

Prod. del Trabajo y Capital Humano en las Grandes empresas, año 2008

Figura 14: Productividad del trabajo y humano en las grandes empresas.

A N Á L I S I S E N I A

2 0 0 8 L a A r a u c a n í a

Por otra parte, las industrias de elevada productividad muestran elevados niveles

de capital humano, como se refleja en la figura anterior.

Si analizamos conjuntamente el Capital Fijo por trabajador y la productividad del

trabajo en las Grandes empresas podemos decir que existe una relación positiva o directa

entre la Productividad del Trabajo y Capital por Trabajador, aunque con grandes diferencias.

La nube de puntos cerca del origen nos indica que existen muchas empresas que tienen bajo

nivel de capital fijo y baja productividad, solo algunas no atienden a la mayoría.

0

100000

200000

300000

400000

500000

600000

0 200000 400000 600000 800000 1000000 1200000 1400000

Capital Fijo

por Trabajador

Productividad del Trabajo

Prod. Trabajo y Capital Fijo por Trabajador en las grandes empresas, año 2008

Figura 15: Productividad del trabajo y capital fijo por trabajador en las grandes empresas.

Ahora bien, la productividad del trabajo está íntimamente relacionada con las

remuneraciones por trabajador, capital fijo por trabajador y capital humano, como se vio

anteriormente, por lo que se puede modelar esta variable en función de las antes

mencionadas para tener una idea de cómo éstas influyen en la productividad y en qué

grado.

Así, el modelo usado es un modelo de regresión lineal múltiple con las siguientes

consideraciones:

A N Á L I S I S E N I A

2 0 0 8 L a A r a u c a n í a

• Variable dependiente: Productividad del trabajo (PT)

• Variables explicativas: Remuneraciones por trabajador (RT), Capital fijo por

trabajador (CF) y porcentaje de Capital Humano (CH)

Modelo:

Donde es el error estocástico del modelo. El modelo explica un 86,4% la variación

de la Productividad del trabajo de las grandes empresas en la región. Cada una de las

variables explicativas es significativa de forma individual y en forma colectiva, a un nivel de

significancia de .

Se aprecia que hay una relación directa entre el la productividad y las variables

capital humano y remuneraciones por trabajador, lo que indica que al aumentar estas

últimas también lo hace el capital humano. Sin embargo, se evidencia que a medida que se

aumenta unidades al capital de trabajo la productividad del trabajo decrece, lo que indica

que en las grandes empresas de la región pudiesen existir problemas de eficiencia sobre

estas variables.

El modelo indica que al aumentar en una unidad las remuneraciones por trabajador,

es decir, en un miles de pesos, la productividad aumentará en $47.743 pesos. De igual

forma con el capital humano, al aumentar en 1% el capital humano la productividad se ve

incrementada en $4.035 pesos. No así con la variable Capital de trabajo que influye de

forma negativa, pues al aumentar en $1.000 pesos esta variable se ve reflejada una

disminución de -$610 pesos.

Cabe destacar que en el modelo hay variables que no están consideradas y que

podrían influir en la productividad del trabajo como son el ambiente laboral, y que se

podrían incluir en estudios futuros.