análisis - docs.bankinter.com · fecha y hora de publicación de este informe: 26 de junio de...

TRANSCRIPT

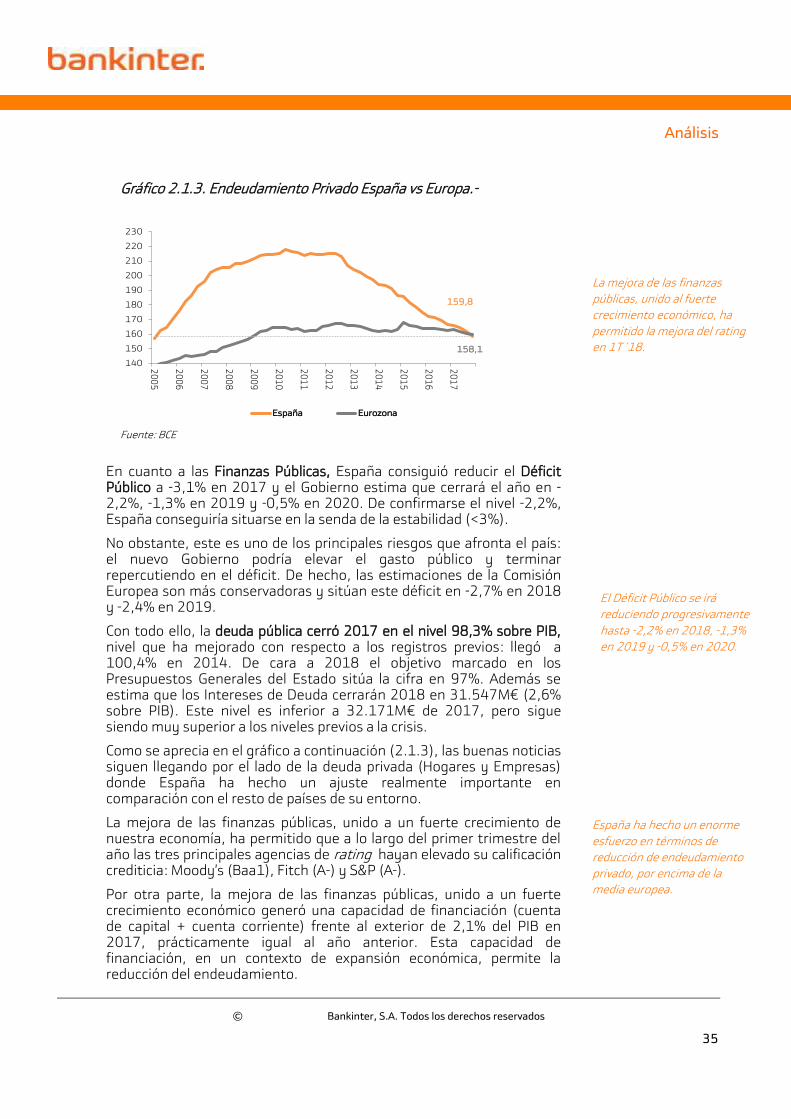

Análisis

© Bankinter, S.A. Todos los derechos reservados

1

Estrategia de Inversión

Perspectivas 3er trimestre 2018

Más duro de lo esperado. Las bolsas, aún el

mejor activo. Estrategia P3: Posicionamiento,

Perseverancia y Paciencia.

Índice

Resumen 4

Síntesis de estimaciones 5

1.- Perspectiva Global 7

2.- España y Portugal 32

3.- Ideas de inversión: asignación de activos 45

4.- Temática trimestral: ¿Qué es realmente un ETF?. Punto de situación. 63

ANEXO I: España y Portugal, cifras históricas y estimaciones - Detalle. 66

ANEXO II: Links directos a los documentos de Análisis Bankinter. 68

Equipo de Análisis y Asesoramiento

Aránzazu Cortina Ramón Forcada Jesús Amador Ramón Carrasco Joao Pisco Pilar Aranda Rafael Alonso Elena Fernández-Trapiella Aránzazu Bueno Esther Gutiérrez de la Torre Ana de Castro Susana André (Support & Marketing)

Fecha y hora de publicación de este informe: 26 de Junio de 2018, 10:00h

Análisis

© Bankinter, S.A. Todos los derechos reservados

2

Advertencias legales Certificación de analistas

El presente informe ha sido realizado por el Departamento de Análisis de Bankinter, S.A. Todas las opiniones y estimaciones contenidas en el presente informe constituyen la opinión técnica personal del equipo de análisis en la fecha de emisión de este informe y por lo tanto pueden ser susceptibles de cambio sin previo aviso.

Se certifica que los analistas no han recibido, no reciben y no recibirán, directa o indirectamente, ningún tipo de compensación para proporcionar una recomendación u opinión concreta en este informe. El sistema retributivo de los analistas se basa en diversos criterios entre los que figuran los resultados obtenidos en el ejercicio económico por el Grupo Bankinter, pero en ningún caso la retribución de los analistas está vinculada directa o indirectamente al sentido de las recomendaciones contenidas en los informes.

Información importante

La entidad responsable de la elaboración de este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo es Bankinter S.A, sometida a supervisión de la autoridad competente española (CNMV) inscrita en su Registro oficial con el número 0128.

Bankinter SA o cualquiera de las sociedades del Grupo Bankinter (en adelante “Grupo Bankinter”) no poseen una posición larga o corta neta sobre el emisor objeto de este análisis que sobrepase el umbral del 0.5% del capital social total emitido por el emisor, calculado de conformidad con el artículo 3 del Reglamento (UE) nº 236/2012 y con los capítulos III y IV del Reglamento Delegado (EU) nº 918/2012 de la Comisión Europea, de 5 de julio de 2012.

La entidad emisora objeto de análisis, no posee una participación igual o superior al 5% del capital social del Grupo Bankinter.

En los últimos 12 meses, el Grupo Bankinter, ha participado como asegurador y/o colocador y/ director/codirector en ofertas públicas de valores y ha percibido por tanto remuneraciones basadas en ello de las siguientes compañías: Prosegur Cash S.A, Masmovil Ibercom S.A, Neinor Homes S.A, Oryzon Genomics S.A, Aixare Patrimonio SOCIMI S.A, Grupo Antolin Irausa S.A, Audax energía S.A, Netex Knowledge Factory SL, Acciona S.A y Eurona Wireless Telecom, S.A.

El Grupo Bankinter no es parte de un acuerdo con el emisor relativo a la elaboración de la recomendación y no tiene suscritos contratos de liquidez o de creación de mercado con la compañía objeto de análisis en el presente informe.

En los últimos 12 meses, el Grupo Bankinter no ha recibido compensación por la prestación de servicios de inversión o auxiliares de Compañía que es objeto de análisis en el presente informe.

Otros intereses financieros o conflictos de interés de Grupo Bankinter u otras personas estrechamente vinculadas con alguna de las compañías que pueden ser objeto de análisis en los informes son los siguientes:

-D. Pedro Guerrero Guerrero, Presidente del Consejo de Administración de Bankinter, es Consejero de Prosegur Compañía de Seguridad, S.A.

-D. Fernando Masaveu Herrero, Consejero de Energías de Portugal S.A.

-D. Gloria Hernandez Garcia, Consejera de Gamesa Corporación Tecnológica S.A

La recomendación no ha sido comunicada al emisor directa o indirectamente.

Análisis

© Bankinter, S.A. Todos los derechos reservados

3

Los informes de análisis emitidos por Bankinter S.A se han elaborado de acuerdo con las políticas del Grupo Bankinter para gestionar los conflictos de interés. El Grupo Bankinter cuenta con procedimientos internos, medidas de control y un Reglamento interno de conducta para gestionar, prevenir y mitigar los conflictos de interes, incluyendo áreas separadas y en su caso, establecer medidas para prevenir y detectar el abuso de mercado con arreglo al Reglamento (UE) nº 596/2014 así como lo recogido en el Reglamento Delegado (UE) 216/958 relativo a la preparación de recomendaciones. La información relativa a la gestión de los conflictos de intereses y el Reglamento interno de conducta están disponibles bajo petición.

Sistema de recomendaciones

La información que se incluye en este informe constituye un análisis de inversión a los efectos de la Directiva sobre mercados de instrumentos financieros y, como tal, contiene una explicación objetiva e independiente de las materias contenidas en la recomendación. La información se proporciona basándose en fuentes consideradas como fiables, si bien Bankinter no garantiza la seguridad de las mismas.

Las recomendaciones son absolutas y fundadas. Se establecen tres categorías o tipos de recomendación. Comprar: potencial de revalorización positivo en el horizonte definido (final de año en curso o posterior); Vender: potencial de revalorización negativo en el horizonte definido (final de año en curso o posterior); Mantener: Potencial de revalorización cercano a cero en el horizonte definido (final de año en curso o posterior).

Aviso Legal

Los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en este documento se proporcionan únicamente con fines informativos y no constituyen asesoramiento de inversión. Deben, por tanto, no ser tratados como una recomendación personal para el inversor y, en ningún caso, como una oferta de compra, venta, suscripción o negociación de valores o de otros instrumentos.

El inversor debe ser consciente de que los valores o instrumentos mencionados en este documento pueden no ser adecuados para sus objetivos de inversión o situación financiera, por lo que el inversor deberá adoptar sus propias decisiones de inversión.

Se deberá tener en cuenta que la evolución pasada de los valores e instrumentos así como los resultados pasados de las inversiones no garantizan la evolución o resultados futuros.

Salvo indicación contraria, todos los precios objetivos se fijan con un horizonte temporal de 12 meses desde el momento de publicación de los informes. Los precios objetivos no implican compromisos de revalorización ni deben de ser entendidos como indicaciones de recomendaciones de inversión.

A menos que se indique lo contrario en el presente informe, no existe intención de actualizar esta información.

Cualquier decisión de compra o venta de los valores emitidos por la compañía incluida en este informe debe hacerse teniendo en cuenta la información pública existente sobre este valores y, en su caso, el contenido del folleto sobre estos valores registrados en la CNMV, y por lo tanto a disposición en la CNMV, en la Bolsa correspondiente, así como en las entidades emisoras de estos títulos.

Todos los informes emitidos por el Departamento de Análisis de Bankinter S.A están a disposición de los clientes en la página web de Bankinter S.A (www.bankinter.es).

El Grupo Bankinter no asume responsabilidad alguna por cualquier pérdida directa o indirecta sufrida como consecuencia de la utilización de la información contenida en este informe.

Este documento no puede ser (i) copiado, fotocopiado o duplicado en ningún modo, forma o medio (ii) redistribuido o distribuido, o (iii) citado, ni siquiera parcialmente, sin el consentimiento previo por escrito de Bankinter S.A.

Análisis

© Bankinter, S.A. Todos los derechos reservados

4

Resumen

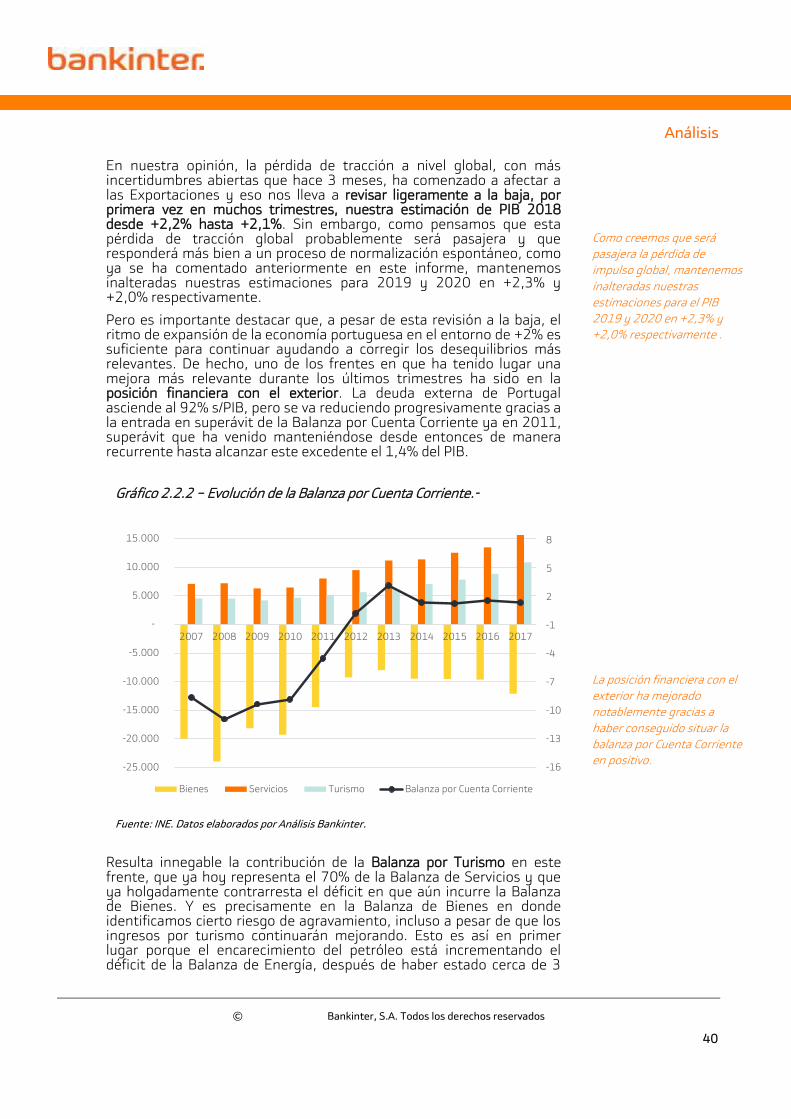

Estados Unidos acelera y Europa desacelera.- Las economías americana y europea se desacoplan un poco. Revisamos a la baja nuestra estimación de PIB’18 para la UEM desde +2,5% hasta +2,1%. Contrariamente, la reforma fiscal americana y otros factores podrían elevar el PIB 2T’18 americano al rango +4%/+5%. Por eso revisamos al alza nuestra estimación para el PIB’18 de EE.UU. desde +2,6% hasta +2,9% y continuamos prefiriendo la bolsa americana a la europea, la cual, además, estará lastrada por las complicaciones políticas (ahora también en Alemania).

Síntomas de pérdida de vigor en España, pero no es algo definitivo.- Identificamos algunas cifras titubeantes en el PIB 1T 2018, como la desaceleración de la Inversión y del Sector Exterior, pero es pronto para extraer conclusiones rotundas. Podría tratarse de un receso pasajero, tal vez consecuencia de los acontecimientos políticos internos. El PIB 2T 2018 que se publicará en julio aclarará si debemos preocuparnos o no.

Proceso de normalización compatible con un ciclo expansivo largo.- Por ahora esta pérdida de vigor europea debe considerarse como algo normal puesto que los indicadores principales vienen de ritmos expansivos típicos de clímax… y un clímax es una etapa de duración corta que tiende a normalizarse. Esta desaceleración podría ser normal… o insinuar algo más. Las cifras del 3T determinarán dónde estamos. Pero no sólo no hay bases sólidas para dudar de la solidez del ciclo expansivo global, sino que insistimos en que estamos en una fase intermedia lejana del punto de agotamiento. Eso sí, la situación será dura hasta tal vez después del verano debido a las serias incertidumbres abiertas.

Riesgos: alcance real del proteccionismo, política alemana y petróleo.- Este verano será determinante para disipar, como pensamos que sucederá, estos 3 riesgos principales. Creemos que poco a poco se pondrá en evidencia que el proteccionismo se circunscribe principalmente a EE.UU./China, pero también que se endurecerá, dificultando el avance de las bolsas. Merkel encontrará una solución de compromiso para estabilizar su gobierno y el resto de fuerzas políticas antepondrán la perspectiva de estado a las cuestiones partidistas. Y el petróleo se estabilizará en los próximos meses, reduciendo la presión sobre la inflación global y tranquilizando a los bancos centrales.

Por eso interpretamos los retrocesos de las bolsas como oportunidades…- …para Posicionarnos, Perseverar y ser Pacientes. Es lo que hemos denominado coloquialmente la Estrategia P3. Preferimos Consumo Cíclico (especialmente lujo), Tecnología, selectivamente Industriales y Bancos (americanos pero también europeos). Estimamos que el recorrido efectivo (realista) al alza que ofrecen razonablemente las bolsas para el segundo semestre (es decir, desde los niveles actuales) es del orden de +6%/+8%. Con ello en el conjunto de 2018 el S&P 500 habría avanzado aproximadamente +8%/+10%, el EuroStoxx-50 +2%/+4% y el Ibex-35 +2%/+3%. A partir de ahora debemos esperar de las bolsas rentabilidades simplemente suficientes o “decentes”, compatibles con unas rentabilidades de bonos que ganan atractivo en EE.UU. … lo mismo que sucederá en Europa en unos 2 años, aunque a una escala inferior. Esa normalización será buena.

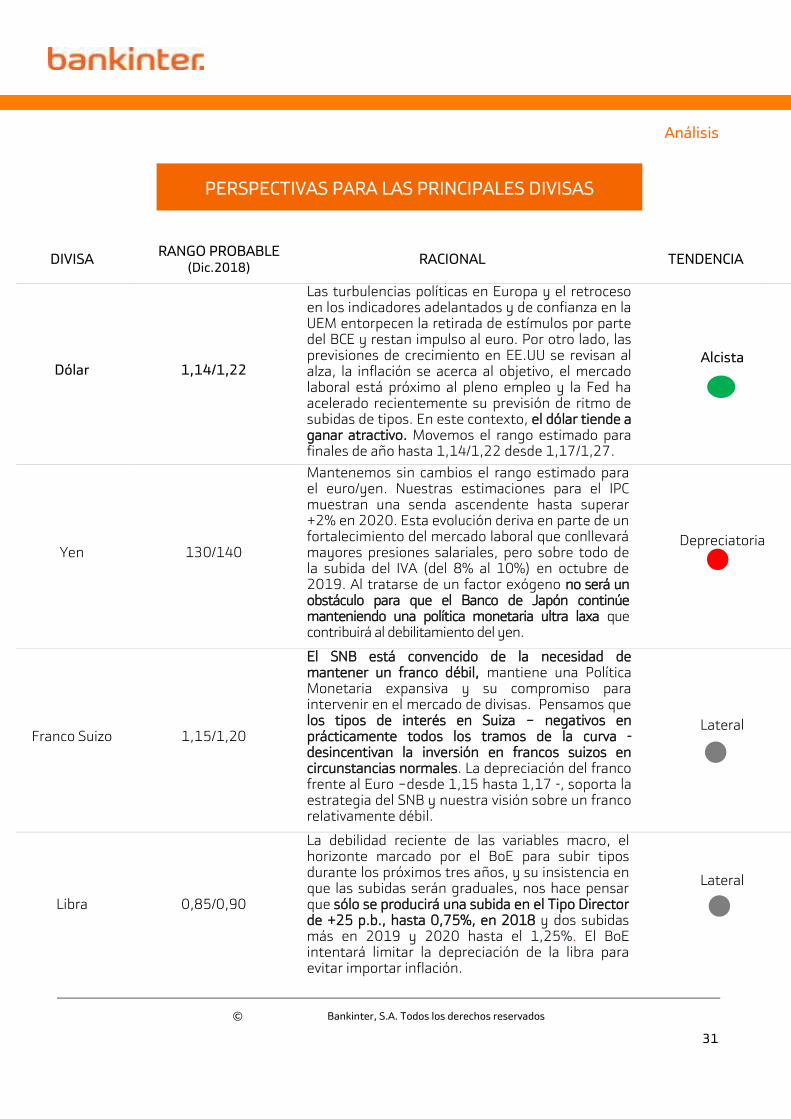

En esta confusión el yen se resistirá a depreciarse y el dólar continuará apreciado.- Revisamos nuestra estimación para el dólar desde 1,17/1,27 hasta 1,14/1,22 para diciembre de 2018, aunque dejamos inalteradas nuestras estimaciones para 2019/20 (1,20/1,30) porque para entonces el BCE ya habrá empezado a subir ligeramente tipos y el ciclo europeo habrá recuperado algo de impulso. En el caso del yen no cambiamos nada porque consideramos que nuestras estimaciones anteriores (130/140 en 2018 y 135/145 en 2019/20) ya aceptaban una cierta resistencia a la depreciación y creemos probable que, a medida que avance el año, atravesará la frontera psicológica de 130.

Análisis

© Bankinter, S.A. Todos los derechos reservados

5

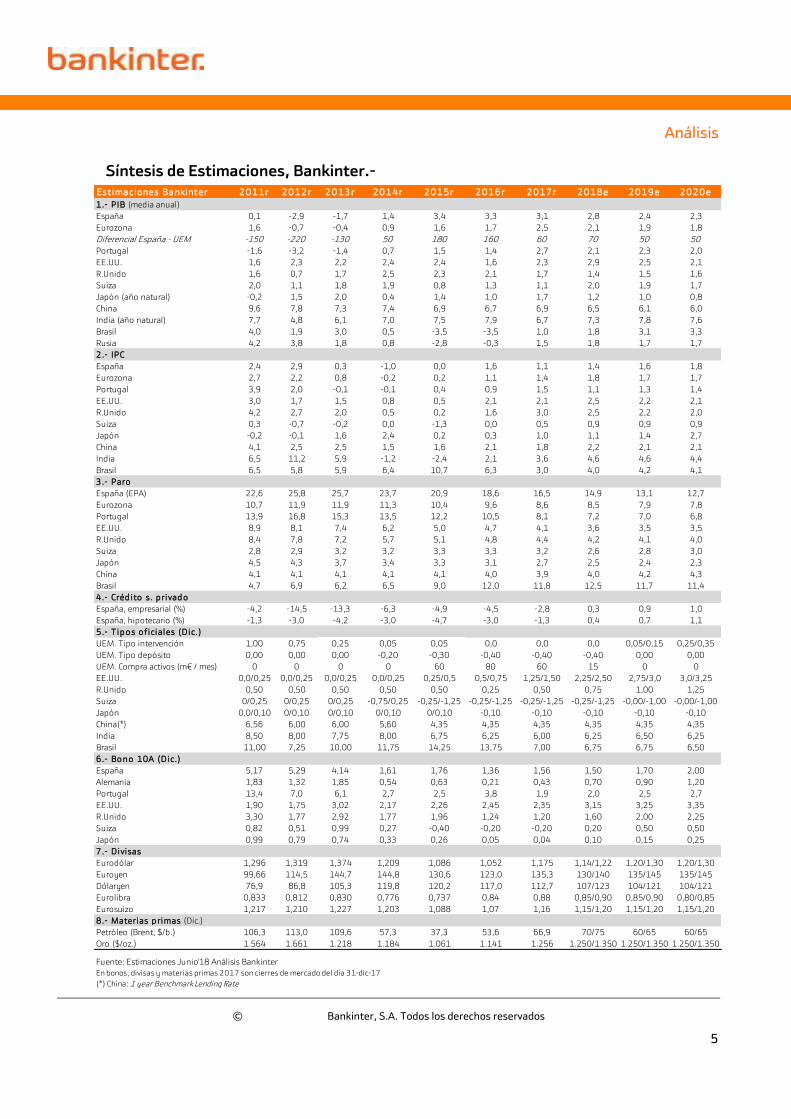

Síntesis de Estimaciones, Bankinter.- Estimaciones Bankinter 2011r 2012r 2013r 2014r 2015r 2016r 2017r 2018e 2019e 2020e

1.- PIB (media anual)

España 0,1 -2,9 -1,7 1,4 3,4 3,3 3,1 2,8 2,4 2,3

Eurozona 1,6 -0,7 -0,4 0,9 1,6 1,7 2,5 2,1 1,9 1,8

Diferencial España - UEM -150 -220 -130 50 180 160 60 70 50 50

Portugal -1,6 -3,2 -1,4 0,7 1,5 1,4 2,7 2,1 2,3 2,0

EE.UU. 1,6 2,3 2,2 2,4 2,4 1,6 2,3 2,9 2,5 2,1

R.Unido 1,6 0,7 1,7 2,5 2,3 2,1 1,7 1,4 1,5 1,6

Suiza 2,0 1,1 1,8 1,9 0,8 1,3 1,1 2,0 1,9 1,7

Japón (año natural) -0,2 1,5 2,0 0,4 1,4 1,0 1,7 1,2 1,0 0,8

China 9,6 7,8 7,3 7,4 6,9 6,7 6,9 6,5 6,1 6,0

India (año natural) 7,7 4,8 6,1 7,0 7,5 7,9 6,7 7,3 7,8 7,6

Brasil 4,0 1,9 3,0 0,5 -3,5 -3,5 1,0 1,8 3,1 3,3

Rusia 4,2 3,8 1,8 0,8 -2,8 -0,3 1,5 1,8 1,7 1,7

2.- IPC

España 2,4 2,9 0,3 -1,0 0,0 1,6 1,1 1,4 1,6 1,8

Eurozona 2,7 2,2 0,8 -0,2 0,2 1,1 1,4 1,8 1,7 1,7

Portugal 3,9 2,0 -0,1 -0,1 0,4 0,9 1,5 1,1 1,3 1,4

EE.UU. 3,0 1,7 1,5 0,8 0,5 2,1 2,1 2,5 2,2 2,1

R.Unido 4,2 2,7 2,0 0,5 0,2 1,6 3,0 2,5 2,2 2,0

Suiza 0,3 -0,7 -0,2 0,0 -1,3 0,0 0,5 0,9 0,9 0,9

Japón -0,2 -0,1 1,6 2,4 0,2 0,3 1,0 1,1 1,4 2,7

China 4,1 2,5 2,5 1,5 1,6 2,1 1,8 2,2 2,1 2,1

India 6,5 11,2 5,9 -1,2 -2,4 2,1 3,6 4,6 4,6 4,4

Brasil 6,5 5,8 5,9 6,4 10,7 6,3 3,0 4,0 4,2 4,1

3.- Paro

España (EPA) 22,6 25,8 25,7 23,7 20,9 18,6 16,5 14,9 13,1 12,7

Eurozona 10,7 11,9 11,9 11,3 10,4 9,6 8,6 8,5 7,9 7,8

Portugal 13,9 16,8 15,3 13,5 12,2 10,5 8,1 7,2 7,0 6,8

EE.UU. 8,9 8,1 7,4 6,2 5,0 4,7 4,1 3,6 3,5 3,5

R.Unido 8,4 7,8 7,2 5,7 5,1 4,8 4,4 4,2 4,1 4,0

Suiza 2,8 2,9 3,2 3,2 3,3 3,3 3,2 2,6 2,8 3,0

Japón 4,5 4,3 3,7 3,4 3,3 3,1 2,7 2,5 2,4 2,3

China 4,1 4,1 4,1 4,1 4,1 4,0 3,9 4,0 4,2 4,3

Brasil 4,7 6,9 6,2 6,5 9,0 12,0 11,8 12,5 11,7 11,4

4.- Créd ito s. p rivad o

España, empresarial (%) -4,2 -14,5 -13,3 -6,3 -4,9 -4,5 -2,8 0,3 0,9 1,0

España, hipotecario (%) -1,3 -3,0 -4,2 -3,0 -4,7 -3,0 -1,3 0,4 0,7 1,1

5.- T ip o s o f iciales (Dic.)

UEM. Tipo intervención 1,00 0,75 0,25 0,05 0,05 0,0 0,0 0,0 0,05/0,15 0,25/0,35

UEM. Tipo depósito 0,00 0,00 0,00 -0,20 -0,30 -0,40 -0,40 -0,40 0,00 0,00

UEM. Compra activos (m€ / mes) 0 0 0 0 60 80 60 15 0 0

EE.UU. 0,0/0,25 0,0/0,25 0,0/0,25 0,0/0,25 0,25/0,5 0,5/0,75 1,25/1,50 2,25/2,50 2,75/3,0 3,0/3,25

R.Unido 0,50 0,50 0,50 0,50 0,50 0,25 0,50 0,75 1,00 1,25

Suiza 0/0,25 0/0,25 0/0,25 -0,75/0,25 -0,25/-1,25 -0,25/-1,25 -0,25/-1,25 -0,25/-1,25 -0,00/-1,00 -0,00/-1,00

Japón 0,0/0,10 0/0,10 0/0,10 0/0,10 0/0,10 -0,10 -0,10 -0,10 -0,10 -0,10

China(*) 6,56 6,00 6,00 5,60 4,35 4,35 4,35 4,35 4,35 4,35

India 8,50 8,00 7,75 8,00 6,75 6,25 6,00 6,25 6,50 6,25

Brasil 11,00 7,25 10,00 11,75 14,25 13,75 7,00 6,75 6,75 6,50

6.- Bo no 10A (Dic.)

España 5,17 5,29 4,14 1,61 1,76 1,36 1,56 1,50 1,70 2,00

Alemania 1,83 1,32 1,85 0,54 0,63 0,21 0,43 0,70 0,90 1,20

Portugal 13,4 7,0 6,1 2,7 2,5 3,8 1,9 2,0 2,5 2,7

EE.UU. 1,90 1,75 3,02 2,17 2,26 2,45 2,35 3,15 3,25 3,35

R.Unido 3,30 1,77 2,92 1,77 1,96 1,24 1,20 1,60 2,00 2,25

Suiza 0,82 0,51 0,99 0,27 -0,40 -0,20 -0,20 0,20 0,50 0,50

Japón 0,99 0,79 0,74 0,33 0,26 0,05 0,04 0,10 0,15 0,25

7.- Divisas

Eurodólar 1,296 1,319 1,374 1,209 1,086 1,052 1,175 1,14/1,22 1,20/1,30 1,20/1,30

Euroyen 99,66 114,5 144,7 144,8 130,6 123,0 135,3 130/140 135/145 135/145

Dólaryen 76,9 86,8 105,3 119,8 120,2 117,0 112,7 107/123 104/121 104/121

Eurolibra 0,833 0,812 0,830 0,776 0,737 0,84 0,88 0,85/0,90 0,85/0,90 0,80/0,85

Eurosuizo 1,217 1,210 1,227 1,203 1,088 1,07 1,16 1,15/1,20 1,15/1,20 1,15/1,20

8.- Materias p rimas (Dic.)

Petróleo (Brent, $/b.) 106,3 113,0 109,6 57,3 37,3 53,6 66,9 70/75 60/65 60/65

Oro ($/oz.) 1.564 1.661 1.218 1.184 1.061 1.141 1.256 1.250/1.350 1.250/1.350 1.250/1.350

Fuente: Estimaciones Junio'18 Análisis Bankinter

En bonos, divisas y materias primas 2017 son cierres de mercado del día 31-dic-17

(*) China: 1 year Benchmark Lending Rate

Análisis

© Bankinter, S.A. Todos los derechos reservados

6

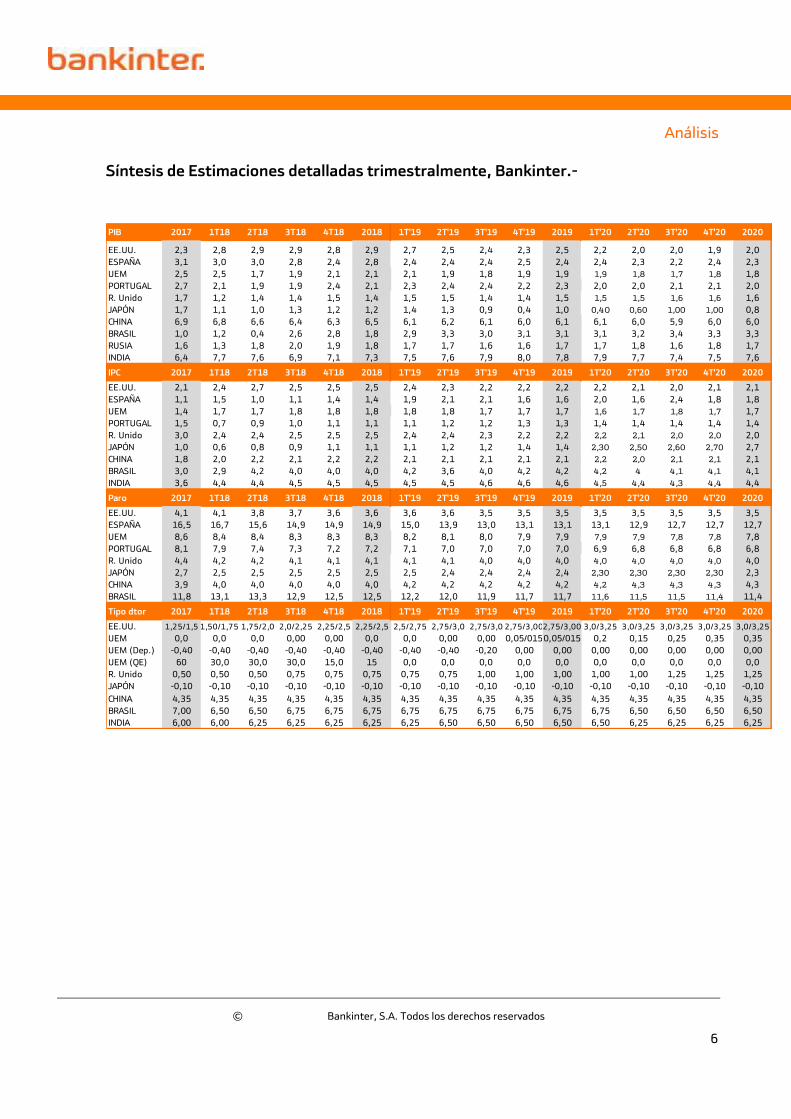

Síntesis de Estimaciones detalladas trimestralmente, Bankinter.-

PIB 2017 1T18 2T18 3T18 4T18 2018 1T'19 2T'19 3T'19 4T'19 2019 1T'20 2T'20 3T'20 4T'20 2020

EE.UU. 2,3 2,8 2,9 2,9 2,8 2,9 2,7 2,5 2,4 2,3 2,5 2,2 2,0 2,0 1,9 2,0

ESPAÑA 3,1 3,0 3,0 2,8 2,4 2,8 2,4 2,4 2,4 2,5 2,4 2,4 2,3 2,2 2,4 2,3

UEM 2,5 2,5 1,7 1,9 2,1 2,1 2,1 1,9 1,8 1,9 1,9 1,9 1,8 1,7 1,8 1,8

PORTUGAL 2,7 2,1 1,9 1,9 2,4 2,1 2,3 2,4 2,4 2,2 2,3 2,0 2,0 2,1 2,1 2,0

R. Unido 1,7 1,2 1,4 1,4 1,5 1,4 1,5 1,5 1,4 1,4 1,5 1,5 1,5 1,6 1,6 1,6

JAPÓN 1,7 1,1 1,0 1,3 1,2 1,2 1,4 1,3 0,9 0,4 1,0 0,40 0,60 1,00 1,00 0,8

CHINA 6,9 6,8 6,6 6,4 6,3 6,5 6,1 6,2 6,1 6,0 6,1 6,1 6,0 5,9 6,0 6,0

BRASIL 1,0 1,2 0,4 2,6 2,8 1,8 2,9 3,3 3,0 3,1 3,1 3,1 3,2 3,4 3,3 3,3

RUSIA 1,6 1,3 1,8 2,0 1,9 1,8 1,7 1,7 1,6 1,6 1,7 1,7 1,8 1,6 1,8 1,7

INDIA 6,4 7,7 7,6 6,9 7,1 7,3 7,5 7,6 7,9 8,0 7,8 7,9 7,7 7,4 7,5 7,6

IPC 2017 1T18 2T18 3T18 4T18 2018 1T'19 2T'19 3T'19 4T'19 2019 1T'20 2T'20 3T'20 4T'20 2020

EE.UU. 2,1 2,4 2,7 2,5 2,5 2,5 2,4 2,3 2,2 2,2 2,2 2,2 2,1 2,0 2,1 2,1

ESPAÑA 1,1 1,5 1,0 1,1 1,4 1,4 1,9 2,1 2,1 1,6 1,6 2,0 1,6 2,4 1,8 1,8

UEM 1,4 1,7 1,7 1,8 1,8 1,8 1,8 1,8 1,7 1,7 1,7 1,6 1,7 1,8 1,7 1,7

PORTUGAL 1,5 0,7 0,9 1,0 1,1 1,1 1,1 1,2 1,2 1,3 1,3 1,4 1,4 1,4 1,4 1,4

R. Unido 3,0 2,4 2,4 2,5 2,5 2,5 2,4 2,4 2,3 2,2 2,2 2,2 2,1 2,0 2,0 2,0

JAPÓN 1,0 0,6 0,8 0,9 1,1 1,1 1,1 1,2 1,2 1,4 1,4 2,30 2,50 2,60 2,70 2,7

CHINA 1,8 2,0 2,2 2,1 2,2 2,2 2,1 2,1 2,1 2,1 2,1 2,2 2,0 2,1 2,1 2,1

BRASIL 3,0 2,9 4,2 4,0 4,0 4,0 4,2 3,6 4,0 4,2 4,2 4,2 4 4,1 4,1 4,1

INDIA 3,6 4,4 4,4 4,5 4,5 4,5 4,5 4,5 4,6 4,6 4,6 4,5 4,4 4,3 4,4 4,4

Paro 2017 1T18 2T18 3T18 4T18 2018 1T'19 2T'19 3T'19 4T'19 2019 1T'20 2T'20 3T'20 4T'20 2020

EE.UU. 4,1 4,1 3,8 3,7 3,6 3,6 3,6 3,6 3,5 3,5 3,5 3,5 3,5 3,5 3,5 3,5

ESPAÑA 16,5 16,7 15,6 14,9 14,9 14,9 15,0 13,9 13,0 13,1 13,1 13,1 12,9 12,7 12,7 12,7

UEM 8,6 8,4 8,4 8,3 8,3 8,3 8,2 8,1 8,0 7,9 7,9 7,9 7,9 7,8 7,8 7,8

PORTUGAL 8,1 7,9 7,4 7,3 7,2 7,2 7,1 7,0 7,0 7,0 7,0 6,9 6,8 6,8 6,8 6,8

R. Unido 4,4 4,2 4,2 4,1 4,1 4,1 4,1 4,1 4,0 4,0 4,0 4,0 4,0 4,0 4,0 4,0

JAPÓN 2,7 2,5 2,5 2,5 2,5 2,5 2,5 2,4 2,4 2,4 2,4 2,30 2,30 2,30 2,30 2,3

CHINA 3,9 4,0 4,0 4,0 4,0 4,0 4,2 4,2 4,2 4,2 4,2 4,2 4,3 4,3 4,3 4,3

BRASIL 11,8 13,1 13,3 12,9 12,5 12,5 12,2 12,0 11,9 11,7 11,7 11,6 11,5 11,5 11,4 11,4

Tipo dtor 2017 1T18 2T18 3T18 4T18 2018 1T'19 2T'19 3T'19 4T'19 2019 1T'20 2T'20 3T'20 4T'20 2020

EE.UU. 1,25/1,5 1,50/1,75 1,75/2,0 2,0/2,25 2,25/2,5 2,25/2,5 2,5/2,75 2,75/3,0 2,75/3,0 2,75/3,002,75/3,00 3,0/3,25 3,0/3,25 3,0/3,25 3,0/3,25 3,0/3,25

UEM 0,0 0,0 0,0 0,00 0,00 0,0 0,0 0,00 0,00 0,05/0150,05/015 0,2 0,15 0,25 0,35 0,35

UEM (Dep.) -0,40 -0,40 -0,40 -0,40 -0,40 -0,40 -0,40 -0,40 -0,20 0,00 0,00 0,00 0,00 0,00 0,00 0,00

UEM (QE) 60 30,0 30,0 30,0 15,0 15 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

R. Unido 0,50 0,50 0,50 0,75 0,75 0,75 0,75 0,75 1,00 1,00 1,00 1,00 1,00 1,25 1,25 1,25

JAPÓN -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10

CHINA 4,35 4,35 4,35 4,35 4,35 4,35 4,35 4,35 4,35 4,35 4,35 4,35 4,35 4,35 4,35 4,35

BRASIL 7,00 6,50 6,50 6,75 6,75 6,75 6,75 6,75 6,75 6,75 6,75 6,75 6,50 6,50 6,50 6,50

INDIA 6,00 6,00 6,25 6,25 6,25 6,25 6,25 6,50 6,50 6,50 6,50 6,50 6,25 6,25 6,25 6,25

Análisis

© Bankinter, S.A. Todos los derechos reservados

7

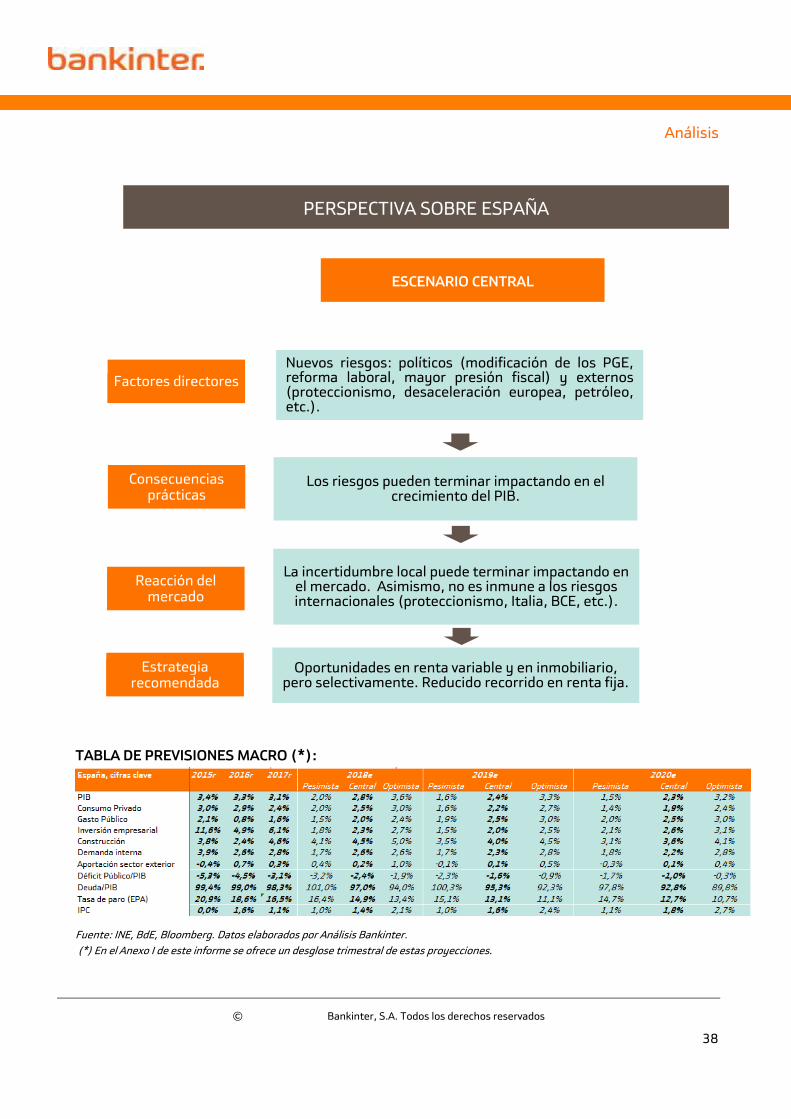

Reacción del mercado

Estrategia recomendada

Las bolsas tienen dificultades para seguir avanzando e incorporan un ritmo más lento.

Menos salidas a bolsa, sobre todo en Asia. Los bonos tardan más de lo previsto en

corregir. El yen sigue resistiéndose a depreciarse.

Los activos más atractivos por potencial siguen siendo las bolsas americana y

europea, en este orden. Tecnológicas, bancos, consumo cíclico (sobre todo lujo) e

industriales (selectivamente) como favoritos. Es determinante realizar una

selección exhaustiva de nombres. Favorecer fondos de retorno absoluto y asimilables.

Factores directores

Consecuencias prácticas

Adaptación a unas expectativas más conservadoras en lo que a avance de las

bolsas se refiere, que avanzarán muy lentamente. Los bonos americanos

empiezan a presentar cierta competencia a las bolsas debido a la elevación de sus TIRes.

ESCENARIO CENTRAL (70% probabilidad; -5%)

Contexto Macro

ESCENARIO ADVERSO ALTERNATIVO (30%; +5%)

El ciclo global continúa expandiéndose a buen ritmo, pero pierde impulso. Ligero desacoplamiento entre Europa y EE.UU.,

favorable a este último país. No tiene lugar una involución en el ciclo, pero el

proteccionismo y la política europea lo debilitan.

Los síntomas de agotamiento se confirman y evidencian enseguida, lo que lleva a

considerar la posibilidad de una involución en el ciclo. Empiezan a desacoplarse

preocupantemente algunas zonas geográficas. Inflación indeseada.

Se frustra el ciclo económico expansivo global. Los bancos centrales tienen que

volver a actuar para reactivar el ciclo, pero enfrentan obstáculos por una inflación que repunta. Regresa la incertidumbre a nivel

global.

Alcance de las medidas proteccionistas, incertidumbre política en Europa, precio del

petróleo/inflación y ritmo de subida de tipos/retirada de estímulos por parte de los

bancos centrales.

Los beneficios empresariales dejan de mejorar. La materialización de medidas proteccionistas hace que las economías americana y europea desaceleren. Caída

relevante de las materias primas, petróleo inclusive, lo que afecta a los emergentes.

Los bonos, el oro, el yen y el franco suizo vuelven a actuar como activos refugio. Las bolsas retroceden. Pero los bonos también sufren debido a la amenaza inflacionista. Se

favorecen las posiciones de liquidez.

Buscar refugio en los bonos, sobre todo soberanos “core”. Reducir exposición a los

activos de riesgo. Favorecer la liquidez.

PERSPECTIVA GLOBAL: EL CONTEXTO

Análisis

© Bankinter, S.A. Todos los derechos reservados

8

Informe de Estrategia de Inversión 3er trimestre 2018

Julio/Sept., 2018.

1.- Perspectiva Global.

"No sé con qué armas se librará la Tercera Guerra Mundial, pero en la Cuarta se usarán palos y piedras." Einstein

“El hombre de hoy es básicamente, en lo esencial, el mismo que nuestros primos neandertales: sólo hemos incorporado protocolo y tecnología.” Antonio Pérez Henares (periodista y escritor)

En nuestra Estrategia de Inversion 2T 2018 publicada a finales de marzo afirmábamos que, a pesar de que ni los indicadores intermedios de actividad (i.e., PMIs), ni los adelantados (confianza) mostraban indicios de un posible deterioro en el ritmo de expansion del ciclo económico, el sentido común nos empujaba a advertir que la economía se encontraba en una fase tan intensamente expansiva que no debería tardar en perder algo de inercia. Así ha sucedido a juzgar por la pérdida de impulso en la Eurozona y, en mucha menor medida, por los registros ocasionalmente mixtos ofrecidos por algunos indicadores americanos.

:: Estados Unidos acelera y Europa descelera.- Por eso revisamos a la baja nuestra estimación de PIB’18 para la UEM desde +2,5% hasta +2,1%, con una pérdida de ritmo especialmente apreciable en el 2T, que se publicará durante la segunda mitad de julio. Contrariamente y en positivo, la reforma fiscal americana y otros factores inerciales podrían elevar el PIB 2T’18 en Estados Unidos al rango +4%/+5%, lo cual supondrá una sorpresa positiva para el mercado, ya que pensamos que este cambio a mejor, aunque será solo pasajero, no está en absoluto descontado. Coherentemente, revisamos al alza nuestra estimación para el PIB’18 americano desde +2,6% hasta +2,9%... en un momento en que se encuentra en pleno empleo, lo que otorga más fiabilidad al sentido en que cambiamos nuestras estimaciones. Esta aceleración americana en combinación con la desaceleración europea representa nuestro primer argumento para continuar prefiriendo la bolsa americana a la europea, la cual, además, estará lastrada por las complicaciones políticas (Italia y España, pero sobre todo Alemania).

:: Síntomas de pérdida de vigor en España, pero no es algo definitivo.- En el frente más doméstico identificamos algunas cifras titubeantes. Entre ellas la más relevante es la notable desaceleración de la Inversión Empresarial en el PIB 1T 2018 español (Bienes de Equipo, según la terminología del PIB), hasta +2,2% desde +7,7%, repentinamente. Y decimos repentinamente porque no ha sido un cambio progresivo, sino brusco de un trimestre a otro. El Sector Exterior también ofrece síntomas de pérdida de vigor (Exportaciones +3,2% vs +4,4% e Importaciones +2,8% vs +5,2%), pero es pronto para extraer conclusiones rotundas. Podría tratarse de un receso pasajero, tal vez consecuencia de los recientes acontecimientos políticos internos. Sin embargo, interpretamos estos síntomas en el PIB español como una llamada de atención lo suficientemente fiable como para monitorizar

La aceleración

americana en

combinación con la

desaceleración europea

representa nuestro

primer argumento para

continuar prefiriendo la

bolsa americana a la

europea…

…la cual, además,

estará lastrada por las

complicaciones políticas

en Italia y España, pero

sobre todo, en

Alemania.

La Inversión y el Sector

Exterior desaceleran en

España, pero aún no se

pueden extraer

conclusiones

definitivas…

Análisis

© Bankinter, S.A. Todos los derechos reservados

9

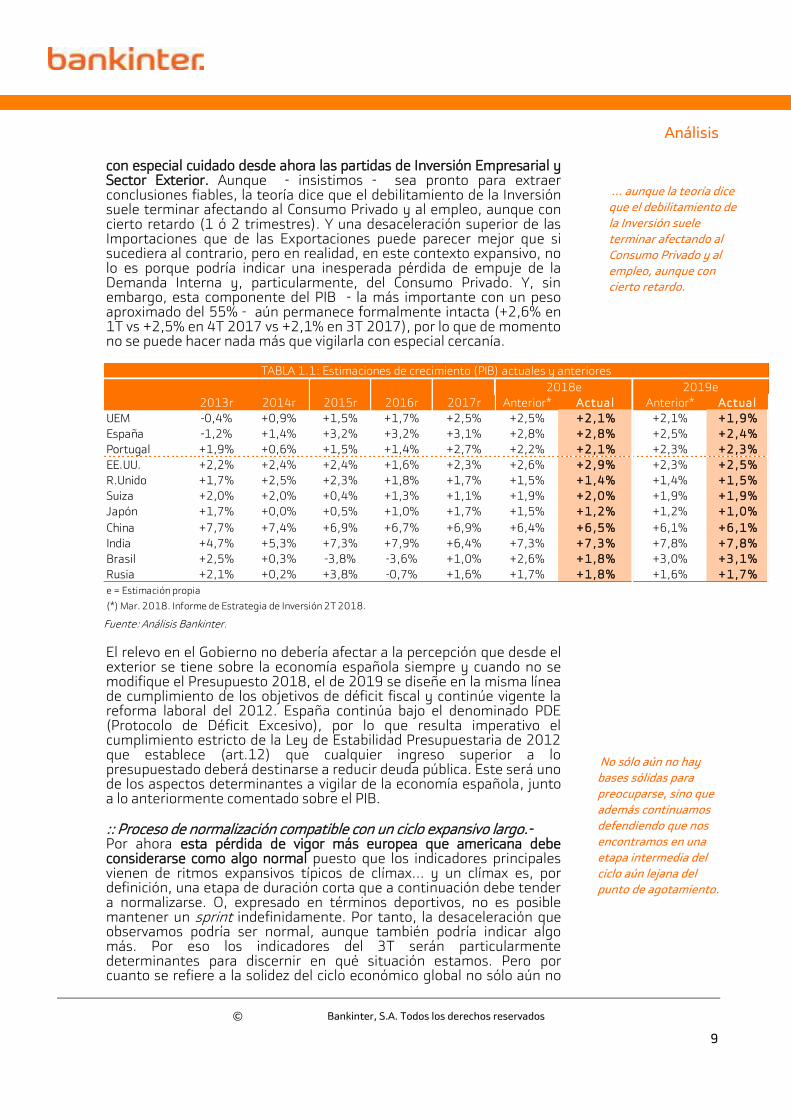

con especial cuidado desde ahora las partidas de Inversión Empresarial y Sector Exterior. Aunque - insistimos - sea pronto para extraer conclusiones fiables, la teoría dice que el debilitamiento de la Inversión suele terminar afectando al Consumo Privado y al empleo, aunque con cierto retardo (1 ó 2 trimestres). Y una desaceleración superior de las Importaciones que de las Exportaciones puede parecer mejor que si sucediera al contrario, pero en realidad, en este contexto expansivo, no lo es porque podría indicar una inesperada pérdida de empuje de la Demanda Interna y, particularmente, del Consumo Privado. Y, sin embargo, esta componente del PIB - la más importante con un peso aproximado del 55% - aún permanece formalmente intacta (+2,6% en 1T vs +2,5% en 4T 2017 vs +2,1% en 3T 2017), por lo que de momento no se puede hacer nada más que vigilarla con especial cercanía.

El relevo en el Gobierno no debería afectar a la percepción que desde el exterior se tiene sobre la economía española siempre y cuando no se modifique el Presupuesto 2018, el de 2019 se diseñe en la misma línea de cumplimiento de los objetivos de déficit fiscal y continúe vigente la reforma laboral del 2012. España continúa bajo el denominado PDE (Protocolo de Déficit Excesivo), por lo que resulta imperativo el cumplimiento estricto de la Ley de Estabilidad Presupuestaria de 2012 que establece (art.12) que cualquier ingreso superior a lo presupuestado deberá destinarse a reducir deuda pública. Este será uno de los aspectos determinantes a vigilar de la economía española, junto a lo anteriormente comentado sobre el PIB.

:: Proceso de normalización compatible con un ciclo expansivo largo.- Por ahora esta pérdida de vigor más europea que americana debe considerarse como algo normal puesto que los indicadores principales vienen de ritmos expansivos típicos de clímax… y un clímax es, por definición, una etapa de duración corta que a continuación debe tender a normalizarse. O, expresado en términos deportivos, no es posible mantener un sprint indefinidamente. Por tanto, la desaceleración que observamos podría ser normal, aunque también podría indicar algo más. Por eso los indicadores del 3T serán particularmente determinantes para discernir en qué situación estamos. Pero por cuanto se refiere a la solidez del ciclo económico global no sólo aún no

Fuente: Análisis Bankinter.

2013r 2014r 2015r 2016r 2017r Anterior* Actual Anterior* Actual

UEM -0,4% +0,9% +1,5% +1,7% +2,5% +2,5% +2,1% +2,1% +1,9%

España -1,2% +1,4% +3,2% +3,2% +3,1% +2,8% +2,8% +2,5% +2,4%

Portugal +1,9% +0,6% +1,5% +1,4% +2,7% +2,2% +2,1% +2,3% +2,3%

EE.UU. +2,2% +2,4% +2,4% +1,6% +2,3% +2,6% +2,9% +2,3% +2,5%

R.Unido +1,7% +2,5% +2,3% +1,8% +1,7% +1,5% +1,4% +1,4% +1,5%

Suiza +2,0% +2,0% +0,4% +1,3% +1,1% +1,9% +2,0% +1,9% +1,9%

Japón +1,7% +0,0% +0,5% +1,0% +1,7% +1,5% +1,2% +1,2% +1,0%

China +7,7% +7,4% +6,9% +6,7% +6,9% +6,4% +6,5% +6,1% +6,1%

India +4,7% +5,3% +7,3% +7,9% +6,4% +7,3% +7,3% +7,8% +7,8%

Brasil +2,5% +0,3% -3,8% -3,6% +1,0% +2,6% +1,8% +3,0% +3,1%

Rusia +2,1% +0,2% +3,8% -0,7% +1,6% +1,7% +1,8% +1,6% +1,7%

e = Estimación propia

(*) Mar. 2018. Informe de Estrategia de Inversión 2T 2018.

2018e

TABLA 1.1: Estimaciones de crecimiento (PIB) actuales y anteriores

2019e

… aunque la teoría dice

que el debilitamiento de

la Inversión suele

terminar afectando al

Consumo Privado y al

empleo, aunque con

cierto retardo.

No sólo aún no hay

bases sólidas para

preocuparse, sino que

además continuamos

defendiendo que nos

encontramos en una

etapa intermedia del

ciclo aún lejana del

punto de agotamiento.

Análisis

© Bankinter, S.A. Todos los derechos reservados

10

hay bases sólidas para preocuparse, sino que además continuamos defendiendo que nos encontramos en una etapa intermedia aún lejana del punto de agotamiento.

Desde un análisis más de conjunto lo que vemos es un ciclo largo (¿5 años más?) caracterizado por una inflación reducida (ahora repunta solo por el petróleo, que seguramente se estabilizará a lo largo del verano), una magnífica situación del mercado de trabajo (pleno empleo en Estados Unidos, Japón, Alemania, Reino Unido…), crecimiento suficiente o generoso (PIBs generalmente superiores o próximos a +2,0%) y bancos centrales aplicando estrategias de salida con cierta inmediatez: la Fed ya está subiendo tipos y retirando QE

1, el BCE dejará

de inyectar su APP2 desde diciembre 2018 y subirá algo tipos en 2019, el BoE ya ha comenzado a subir tipos… Todo esto se corresponde con la definitiva normalización que tiene lugar una vez superada la crisis que comenzó en 2007. Y el que esto suceda no es malo, sino bueno… aunque los riesgos abiertos obliguen a estar especialmente vigilantes; más que hace 6 meses, por ejemplo.

:: El proteccionismo como principal riesgo estructural, pero el mercado lo habrá asumido para finales del verano.- Y ya que hablamos de riesgos, uno de los 2 principales que identificábamos hace 3 meses no sólo continúa vivo, sino que incluso resulta más preocupante: el proteccionismo. Pero el otro riesgo, la vulnerabilidad de las tecnológicas, ha sido superado. En base a esa estimada - y anticipada por nosotros - pérdida de momentum del ciclo económico global y a los riesgos abiertos, especialmente el proteccionismo, redujimos hace 3 meses nuestros niveles de exposición recomendados para todos los perfiles de riesgo: desde -5% los perfiles más defensivos hasta -10% los más agresivos, hasta un rango 15%/75%. Lo sucedido durante el último trimestre, tanto en economía como en mercados, demuestra que aquella decisión fue acertada, aunque no estuviera tan claro en el momento de adoptarla.

El proteccionismo continúa siendo el riesgo estructural más grave porque pensamos que no se limitará a afectar a 50.000M$/año de transacciones comerciales entre Estados Unidos y China, sino que la cifra se elevará y el mercado no ha descontado aún ese cambio de escala. Pero lo hará durante el verano, de manera que probablemente la última parte del segundo semestre será mejor para bolsas que la primera. El verano estará afectado por esta especie de “digestión”. Ese es el lado negativo de esta cuestión. Sin embargo, existe un lado positivo en lo que a reacción del mercado se refiere: creemos que esta ola de proteccionismo no será global, sino que progresivamente irá circunscribiéndose a las relaciones chinoamericanas. Creemos que es con China con el país con el que la Administración Trump quiere concentrar la elevación de aranceles porque, sencillamente, concentra el 60% de su déficit comercial, unos 370.000M$/año. En grandes números, Estados Unidos exporta 130.000M$ a China e importa de ésta 500.000M$. Por eso extrañaría que la elevación de aranceles se limitara a afectar a solo 50.000M$. Parece más realista elevar esa cifra hacia 200.0000M€ o más y eso el mercado no lo tiene descontado.

1 Quantitative Easing

2 Assets Purchase Program

La Fed ya está subiendo

tipos y retirando QE, el

BCE dejará de inyectar

su APP desde diciembre

2018 y subirá algo tipos

en 2019 y el BoE ya ha

comenzado a subir

tipos…

…por lo que la

normalización

monetaria ya está en

marcha.

Creemos que esta ola

de proteccionismo no

será global, sino que

progresivamente irá

circunscribiéndose a las

relaciones chino-

americanas, lo que le

restará gravedad.

Análisis

© Bankinter, S.A. Todos los derechos reservados

11

¿Cuándo sucederá esto? Probablemente en cuanto Estados Unidos compruebe que Corea del Norte no se desnuclearizará como dice, puesto que sus dirigentes saben que eso terminaría suponiendo el fin dramático del régimen de una forma parecida a como sucedió con Saddam Hussein en Irak o Gadafi en Libia. Precisamente se ha convertido en potencia nuclear a toda costa para protegerse de un final así. El desenlace más probable es aquel en que Corea del norte solo renuncie a tener ICBM (misiles balísticos intercontinentales), lo que significaría aceptar limitarse a ser una potencial nuclear regional, pero no global. De esa manera sus misiles nucleares no alcanzarían los Estados Unidos y eso podría suponer una salida aceptable para todas las partes. En el momento en que Estados Unidos perciba que eso es todo lo que puede conseguir prescindirá de China como interlocutor y la presión arancelaria sobre este país aumentará. Probablemente seamos testigos de esto durante el verano.

Por eso, pensamos, cuando esta elevación de escala en lo que a aranceles se refiere tenga lugar las bolsas se verán afectadas, para recuperarse a continuación una vez se perciba con cierta confianza que esta especie de guerra comercial no será global, sino bilateral y que afectará proporcionalmente más a China que a Estados Unidos. Obviamente, se aplican y se aplicarán medidas arancelarias también contra terceros países, pero sólo puntualmente porque su finalidad será únicamente tratar de demostrar que China no es el único objetivo. Cuando el mercado, avanzado el verano, se dé cuenta de que se trata de un asunto bilateral que perjudicará proporcionalmente más a China que a Estados Unidos, entonces las bolsas recuperarán lo perdido y/o avanzarán con mayor seguridad.

:: No debemos perder de vista los nuevos obstáculos de corto plazo: la política alemana y el petróleo.- Porque el proteccionismo no lo es todo. Vuelve a suceder que cuando la lógica dice que se dan las circunstancias para que el mercado (bolsas y bonos) se reconduzca y adopte una dirección alcista, afloran nuevos obstáculos inesperados. Al terminar la tercera semana de junio todo indicaba que el mercado tendía a normalizarse una vez se comprobaba que el cambio de gobierno en España y la incertidumbre asociada tienen un impacto perfectamente asumible sobre la economía y la bolsa española, que el nuevo gobierno populista italiano ha reafirmado su compromiso con el euro y rebajado el tono adoptado inicialmente y que las medidas proteccionistas parecían limitarse a Estados Unidos y China. Sin embargo, la situación volvía a complicarse desde el inicio de la cuarta semana de junio al ponerse en cuestión la estabilidad del gobierno en Alemania y, simultáneamente, cuestionarse si la OPEP aumentaría producción en su reunión del 22 de junio, como ya estaba descontado que sucedería (y como finalmente sucedió).

En primer lugar, Alemania. El Gobierno de coalición amplia (CDU/CSU/SPD) podría estar en riesgo después de que el líder de la CSU (franquicia de la CDU en Baviera) y actual Ministro del Interior, Horst Seehofer, diera una especie de ultimátum a Merkel (CDU) para que, en un plazo de 15 días (desde el 18 de junio), establezca un procedimiento para devolver inmigrantes irregulares. Merkel enfrenta una situación compleja porque si cesa a Seehofer por insubordinación podría perder el apoyo de la CSU en su Gobierno y si no hace nada contundente contra él y cede a sus demandas será el SPD, también socio de Gobierno, el

Las bolsas sufrirán

durante parte del

verano por la amenaza

que representa el

proteccionismo, pero

después recuperarán lo

perdido.

Merkel encontrará una

solución de compromiso

para estabilizar su

gobierno y el resto de

fuerzas políticas

alemanas antepondrán

la perspectiva de estado

al resto de cuestiones

partidistas, aunque no

inmediatamente.

El petróleo se

estabilizará en los

próximos meses,

reduciendo la presión

sobre la inflación global

y tranquilizando a los

bancos centrales.

Análisis

© Bankinter, S.A. Todos los derechos reservados

12

partido que podría retirarle su apoyo. La cuestión de fondo que complica esta situación es la celebración de elecciones regionales en Baviera este otoño (territorio de la CSU, donde es una especie de franquicia de la CDU) de cara a las cuales Seehofer necesita evitar el ascenso de AfD (Alternative für Deutschland, anti-imigración). Para ello utilizará una estrategia dura contra la inmigración y eso, al final, coloca en un grave compromiso a Merkel y, por extensión, a su actual gobierno tripartito.

En segundo lugar, el petróleo. Su encarecimiento ha provocado el repunte de la inflación global (p.ej.: EE.UU. +2,8%; UEM +1,9%; España +2,1%...) y ese cambio de perspectiva sobre los precios se ha convertido en un factor de inestabilidad tanto por la influencia que tiene sobre la toma de decisiones de los bancos centrales (si la inflación les inquieta podrían ir más rápido), como por cómo afecta (a la baja) sobre las expectativas de crecimiento (PIB). Ante esto, A. Saudí (líder de facto de la OPEP) y Rusia (ídem de los productores no-OPEP)habían acordado informalmente adoptar un aumento de producción en la reunión del 22 de junio, lo que contribuiría a abaratar el petróleo y, en consecuencia, a reducir la incertidumbre del mercado. Sin embargo, también en el inicio de la cuarta semana de junio Venezuela, Irán e Irak (OPEP todos ellos) se manifestaron públicamente contrarios a aumentar producción, poniéndose en duda el abaratamiento del petróleo durante el verano.

Creemos que ambos asuntos se solucionarán sin demasiado sufrimiento para las bolsas porque el Gobierno alemán terminará recuperando una cierta estabilidad (aunque a cambio de polémicas concesiones a su ala más severa) y que el petróleo se estabilizará en torno a los niveles actuales (75$/b Brent y 65$/b WTI) a lo largo del verano, en el peor de los casos.

En este contexto de corto plazo tendente a la confusión nos encontraremos con que el yen se resistirá a depreciarse más allá de 130/€, como debería suceder, y que el dólar continuará más bien apreciado. El debilitamiento del contexto europeo (política e indicadores macroeconómicos) favorecerá esas tendencias. Por eso revisamos nuestra estimación para el dólar desde 1,17/1,27 hasta 1,14/1,22 para diciembre de 2018, aunque dejamos inalteradas nuestras estimaciones para 2019/20 (1,20/1,30) porque para entonces el BCE ya habrá empezado a subir ligeramente tipos y el ciclo europeo habrá recuperado algo de impulso. En el caso del yen no cambiamos nada porque consideramos nuestras estimaciones anteriores (130/140 en 2018 y 135/145 en 2019/20) ya consideraban una cierta resistencia a la depreciación y creemos probable que, a medida que avance el año, atraviese la frontera psicológica de 130, aunque con mucho esfuerzo.

En nuestra opinión, durante el 3T 2018 se despejarán poco a poco los obstáculos que a corto plazo bloquean la recuperación de las bolsas y el retroceso de los precios de los bonos (subidas de TIRes), permitiendo que el segundo semestre sea mejor que el primero. Eso siempre y cuando el avance del proteccionismo quede básicamente circunscrito al bilateralismo EE.UU./China, como pensamos que efectivamente sucederá. Por eso, nuestra visión en cuanto a retorno de las bolsas es más positiva de cara al segundo semestre y, sobre todo, a partir de septiembre porque es posible que sea durante julio y agosto cuando se aclaren la politica alemana, el estabilización/abaratamiento o no del petróleo y el alcance del proteccionismo.

El yen se resiste a

depreciarse más allá de

130/€, como debería

suceder, y el dólar

continuará más bien

apreciado.

Durante el 3T 2018 se

despejarán poco a poco

los obstáculos que a

corto plazo bloquean la

recuperación de las

bolsas y el retroceso de

los precios de los

bonos…

…permitiendo que el

segundo semestre sea

mejor que el primero.

Análisis

© Bankinter, S.A. Todos los derechos reservados

13

:: Perspectiva más clara sobre actitud y ritmo de los bancos centrales .- Tanto la Fed como el BCE transmitieron en sus respectivas reuniones celebradas la tercera semana de junio que piensan avanzar de manera más firme (sobre todo la Fed) en el este lento proceso de normalización de tipos de interés que ya está en marcha. A finales de 2019 el tipo director americano se situará en el entorno del 3% (2,75%/3,00%) y ligeramente por encima de esa cifra en diciembre de 2020 (3,00%/3,25%), mientras que el europeo se situará ligeramente en positivo hacia finales de 2019 (probablemente en algún punto orientativamente entre 0,05% y 0,15%). Ese proceso debe interpretarse como una “normalización”, sobre todo en la UEM, sencillamente porque los tipos cero o negativos son una anomalía necesaria para reactivar la economía en situaciones extremas, pero no deben extenderse en el tiempo más allá de lo imprescindible o de lo contrario las consecuencias sobre la industria financiera y la inflación serían graves. El hecho de que la Fed y el BCE se muestren más firmes transmite la idea de que el ciclo económico puede soportar las subidas de tipos cómodamente. De lo contrario no se arriesgarían. Y estos gestos de confianza son especialmente constructivos porque llegan en un momento francamente oportuno al neutralizar las dudas generadas por los recientes síntomas de fatiga de algunos indicadores macro y transmitir la idea de que los bancos centrales no están preocupados por el reciente repunte de la inflación, lo que quiere decir que lo consideran pasajero por un petróleo que probablemente se estabilizará o incluso abaratará algo.

Esta mejor visibilidad sobre las perspectivas de tipos y el enfoque constructivo de la Fed y el BCE contrarrestan, aunque con una perspectiva de medio plazo, las incertidumbres que representan la politica europea y el precio del petróleo. Por eso la actual debilidad de las bolsas debería interpretarse más bien como una oportunidad para continuar construyendo cartera a plazo, de cara a 2020 como referencia. Y, sobre todo, bolsa americana.

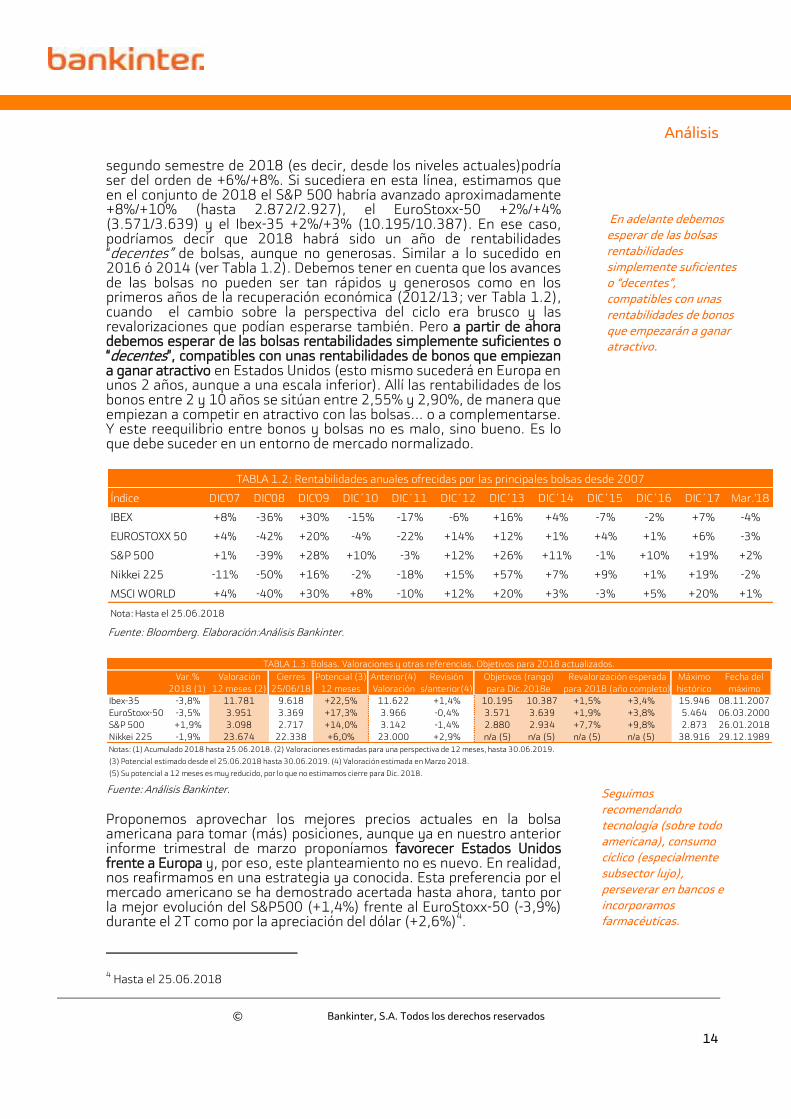

:: Posicionamiento, perseverancia y paciencia = P3.- Este es el enfoque que proponemos ante un incremento de los riesgos de corto plazo que deberían, sin embargo, resolverse a lo largo del verano. Nuestras valoraciones actualizadas de las principales bolsas animan a actuar así, aunque debemos admitir dos cosas:

(i) Los potenciales de revalorización a 12 meses vista3 no son generosos, sino simplemente suficientes. Aplicando el principio del “Margen de Seguridad” de Gordon Graham exigimos un potencial de revalorización mínimo de +15% para decidirnos a recomendar Comprar cualquier bolsa (o activo) y por eso decimos que los potenciales obtenidos son suficientes, aunque no generosos (ver Tabla 1.2). (ii) Teniendo en cuenta los resultados de nuestras valoracionesy los obstáculos que enfrenta el mercado para avanzar y que hemos identificado anteriormente, estimamos que el recorrido efectivo (realista) al alza que ofrecerían razonablemente las bolsas durante el

3 Nuestras valoraciones tienen siempre una perspectiva de 12 meses y representan la

referencia básica para establecer nuestras estimaciones de cierre de bolsas para cada año, pero también consideramos otros factores subjetivos, como el contexto macroeconómico, la liquidez y estacionalidad del mercado, etc.

Los bancos centrales no

están preocupados por

el reciente repunte de la

inflación, lo que quiere

decir que lo consideran

pasajero por un petróleo

que probablemente se

estabilizará.

La debilidad de las

bolsas debería

interpretarse como una

oportunidad para

continuar construyendo

cartera a plazo, de cara

a 2020 como referencia,

sobre todo bolsa

americana.

Nuestro enfoque:

Posicionamiento,

Perseverancia y

Paciencia = P3

Análisis

© Bankinter, S.A. Todos los derechos reservados

14

segundo semestre de 2018 (es decir, desde los niveles actuales)podría ser del orden de +6%/+8%. Si sucediera en esta línea, estimamos que en el conjunto de 2018 el S&P 500 habría avanzado aproximadamente +8%/+10% (hasta 2.872/2.927), el EuroStoxx-50 +2%/+4% (3.571/3.639) y el Ibex-35 +2%/+3% (10.195/10.387). En ese caso, podríamos decir que 2018 habrá sido un año de rentabilidades “decentes” de bolsas, aunque no generosas. Similar a lo sucedido en 2016 ó 2014 (ver Tabla 1.2). Debemos tener en cuenta que los avances de las bolsas no pueden ser tan rápidos y generosos como en los primeros años de la recuperación económica (2012/13; ver Tabla 1.2), cuando el cambio sobre la perspectiva del ciclo era brusco y las revalorizaciones que podían esperarse también. Pero a partir de ahora debemos esperar de las bolsas rentabilidades simplemente suficientes o “decentes”, compatibles con unas rentabilidades de bonos que empiezan a ganar atractivo en Estados Unidos (esto mismo sucederá en Europa en unos 2 años, aunque a una escala inferior). Allí las rentabilidades de los bonos entre 2 y 10 años se sitúan entre 2,55% y 2,90%, de manera que empiezan a competir en atractivo con las bolsas... o a complementarse. Y este reequilibrio entre bonos y bolsas no es malo, sino bueno. Es lo que debe suceder en un entorno de mercado normalizado.

Proponemos aprovechar los mejores precios actuales en la bolsa americana para tomar (más) posiciones, aunque ya en nuestro anterior informe trimestral de marzo proponíamos favorecer Estados Unidos frente a Europa y, por eso, este planteamiento no es nuevo. En realidad, nos reafirmamos en una estrategia ya conocida. Esta preferencia por el mercado americano se ha demostrado acertada hasta ahora, tanto por la mejor evolución del S&P500 (+1,4%) frente al EuroStoxx-50 (-3,9%) durante el 2T como por la apreciación del dólar (+2,6%)4.

4 Hasta el 25.06.2018

Fuente: Bloomberg. Elaboración:Análisis Bankinter.

Índice DIC'07 DIC'08 DIC'09 DIC´10 DIC´11 DIC´12 DIC´13 DIC´14 DIC´15 DIC´16 DIC´17 Mar.'18

IBEX +8% -36% +30% -15% -17% -6% +16% +4% -7% -2% +7% -4%

EUROSTOXX 50 +4% -42% +20% -4% -22% +14% +12% +1% +4% +1% +6% -3%

S&P 500 +1% -39% +28% +10% -3% +12% +26% +11% -1% +10% +19% +2%

Nikkei 225 -11% -50% +16% -2% -18% +15% +57% +7% +9% +1% +19% -2%

MSCI WORLD +4% -40% +30% +8% -10% +12% +20% +3% -3% +5% +20% +1%

Nota: Hasta el 25.06.2018

TABLA 1.2: Rentabilidades anuales ofrecidas por las principales bolsas desde 2007

Fuente: Análisis Bankinter.

Var.% Valoración Cierres Potencial (3) Anterior(4) Revisión

2018 (1) 12 meses (2) 25/06/18 12 meses Valoración s/anterior(4)

Ibex-35 -3,8% 11.781 9.618 +22,5% 11.622 +1,4% 10.195 10.387 +1,5% +3,4% 15.946 08.11.2007

EuroStoxx-50 -3,5% 3.951 3.369 +17,3% 3.966 -0,4% 3.571 3.639 +1,9% +3,8% 5.464 06.03.2000

S&P 500 +1,9% 3.098 2.717 +14,0% 3.142 -1,4% 2.880 2.934 +7,7% +9,8% 2.873 26.01.2018

Nikkei 225 -1,9% 23.674 22.338 +6,0% 23.000 +2,9% n/a (5) n/a (5) n/a (5) n/a (5) 38.916 29.12.1989

Notas: (1) Acumulado 2018 hasta 25.06.2018. (2) Valoraciones estimadas para una perspectiva de 12 meses, hasta 30.06.2019.

(3) Potencial estimado desde el 25.06.2018 hasta 30.06.2019. (4) Valoración estimada en Marzo 2018.

(5) Su potencial a 12 meses es muy reducido, por lo que no estimamos cierre para Dic. 2018.

Fecha del

máximo

Máximo

histórico

Objetivos (rango) Revalorización esperada

para Dic.2018e para 2018 (año completo)

TABLA 1.3: Bolsas. Valoraciones y otras referencias. Objetivos para 2018 actualizados.

En adelante debemos

esperar de las bolsas

rentabilidades

simplemente suficientes

o “decentes”,

compatibles con unas

rentabilidades de bonos

que empezarán a ganar

atractivo.

Seguimos

recomendando

tecnología (sobre todo

americana), consumo

cíclico (especialmente

subsector lujo),

perseverar en bancos e

incorporamos

farmacéuticas.

Análisis

© Bankinter, S.A. Todos los derechos reservados

15

Nuestras preferencias sectoriales son las mismas que hace 3 meses, con la única variación de la incorporación de farmacéuticas porque tanto los movimientos corporativos como la naturaleza estable de sus ingresos favorecerán a este tipo de compañías. Seguimos recomendando tecnología (sobre todo americana), consumo cíclico (especialmente subsector lujo) y perseverar en bancos, no sólo americanos sino también europeos aprovechando los precios actuales y con una perspectiva de 12/18 meses. Se verán favorecidos por el aumento de los volúmenes de crédito, la mejora de márgenes cuando el BCE empiece a actuar sobre los tipos en el segundo semestre de 2019, las menores tasas de morosidad y el alivio parcial de las presiones regulatorias, como ya sucede en Estados Unidos.

Análisis

© Bankinter, S.A. Todos los derechos reservados

16

Eurozona: “La economía pierde inercia, pero las perspectivas para 2018/2020 son buenas y la normalización de la política monetaria será gradual”.

Los fundamentales macro evolucionan satisfactoriamente, las condiciones de financiación son atractivas y las perspectivas para el período 2018/2020 son positivas. El deterioro en los índices de Confianza empresarial refleja la preocupación por el proteccionismo internacional y la política doméstica. Nuestra visión es constructiva aunque apreciamos síntomas de desaceleración, de ahí que revisemos a la baja nuestras estimaciones de crecimiento para 2018/2020. La política monetaria del BCE es acomodaticia y los tipos de interés reales se mantienen en negativo a pesar del repunte en las perspectivas de inflación y las subidas de tipos en EE.UU. Los tipos de interés no cambiarán antes del 1S’19 pero esperamos que el tipo de depósito alcance el 0,0% (vs -0,40% actual) y una subida en el tipo de referencia hasta 0,05%/0,15% (vs 0,0% actual) en 2S’19

Los fundamentales macro - Crecimiento, Inflación y Empleo - evolucionan satisfactoriamente y se corrigen los desequilibrios en las economías periféricas. España, Irlanda y Portugal avanzan en la buena dirección aunque Italia y Grecia van más despacio. Las condiciones de financiación son atractivas y las perspectivas de crecimiento para el período 2018/2020 son positivas.

El ritmo actual de crecimiento supera el potencial estimado a largo plazo (~2,0%) gracias al impulso de la Demanda Interna, una política monetaria expansiva y la mejora del mercado laboral donde la Tasa de Paro desciende hasta el 8,5% (vs 12,1% en junio 2013).

La pérdida de inercia en el comercio internacional resta impulso al sector exterior e impide que la actividad mantenga el elevado ritmo de crecimiento de los últimos trimestres (+2,5% en 1T’18 vs +2,8% en 4T’17). El deterioro en los índices de Confianza empresarial (Sentix, IFO & ZEW), refleja la preocupación de los inversores por el proteccionismo internacional y la política doméstica. La política de aranceles de EE.UU, el ascenso del populismo en Italia tras la coalición de Gobierno entre M5 y Liga y las discrepancias entre los socios de gobierno en Alemania generan inquietud.

Nuestra visión es constructiva aunque apreciamos síntomas de desaceleración. (i) El aumento en los precios del petróleo conlleva mayores costes de producción, empeoramiento de márgenes y menor capacidad de inversión, al menos de manera transitoria, (ii) los indicadores de actividad PMIs continúan en zona de expansión, pero se alejan de los máximos alcanzados a principios de año y (iii) los datos de actividad más recientes muestran signos de fatiga – Producción Industrial, Pedidos de Fábrica y Ventas Minoristas -.

En Alemania, la Tasa de Paro alcanza mínimos históricos y el PIB crece por encima del +2,0% pero el sector exterior pierde dinamismo. Francia, crece a un ritmo del +2,2% a pesar de factores coyunturales adversos – subida de impuestos y huelgas –. Italia convive con un endeudamiento elevado – la Deuda Pública sobre el PIB supera el 130% - y un crecimiento inferior a la media mientras aspira a relajar la política fiscal.

Irlanda y España lideran el crecimiento, Portugal avanza en la buena dirección y Grecia acumula cinco trimestres en expansión mientras reduce su endeudamiento.

Los fundamentales

evolucionan

satisfactoriamente y el

PIB crece por encima

del potencial estimado

a largo plazo

El proteccionismo

internacional y la

situación política

doméstica generan

inquietud

Nuestra visión es

constructiva aunque

apreciamos síntomas

de desaceleración

Irlanda y España

lideran el crecimiento y

Portugal avanza en la

buena dirección

Análisis

© Bankinter, S.A. Todos los derechos reservados

17

Las perspectivas de inflación a largo plazo – actualmente en +1,7% - retoman la senda alcista pero se mantienen alejadas del objetivo del BCE. El aumento en los precios de la energía, el crecimiento de la masa monetaria y la reciente debilidad del euro anticipan un escenario de mayor inflación sin que apreciemos presiones inflacionistas significativas.

La política monetaria del BCE es acomodaticia – los tipos de interés reales se mantienen en negativo - a pesar del repunte en las perspectivas de inflación y las subidas de tipos en EE.UU.

El programa de compra de activos (QE/APP) llega a su fin en diciembre 2018 aunque los tipos de interés de referencia no cambiarán antes del verano 2019.

El BCE reducirá las compras de bonos en 15.000 M€/mes hasta 15.000 M€ a partir de septiembre y el “QE” concluirá en 2018 aunque reinvertirá los vencimientos de bonos durante un tiempo aún por determinar.

Pensamos que el BCE subirá el tipo de depósito desde -0,40% hasta 0,0% y realizará una subida en el tipo de interés de referencia en 2S’19 desde el 0,0% actual hasta 0,05%/0,15%.

En este entorno, estimamos que la TIR del bono a 10 años alemán aumente desde el 0,30% actual hasta 0,70% a finales de 2018. Para 2019, nuestro escenario central refleja una TIR del 0,90% aunque el riesgo de revisión al alza es elevado.

Revisamos nuestras previsiones de crecimiento a la baja hasta +2,1% en 2018 (vs +2,5% anterior), +1,9% en 2019 (vs +2,1% anterior) y establecemos en +1,8% nuestra estimación para 2020. Aumentamos nuestras previsiones de inflación hasta +1,8% (vs +0,4% anterior) en 2018, hasta +1,7% en 2019 (vs +1,5% anterior) y establecemos nuestra estimación para 2020 en +1,7%.

Gráfico 1.1.- Evolución del IPC: Variación anual a/a

Fuente: Blooomberg.

30

50

70

90

110

130

150

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

e-08 j-0

8

e-09 j-0

9

e-10 j-1

0

e-11 j-1

1

e-12 j-1

2

e-13 j-1

3

e-14 j-1

4

e-15 j-1

5

e-16 j-1

6

e-17 j-1

7

e-18

IPC General Subyacente Brent:Esc:Dcha

% $/br

Las perspectivas de

Inflación retoman la

senda alcista pero no

apreciamos presiones

inflacionistas

significativas

La política monetaria

del BCE es

acomodaticia y los

tipos no cambiarán

antes del 1S’19

Pensamos que el BCE

subirá el tipo de

depósito desde -0,40%

hasta el 0,0% y una

subida en el tipo de

referencia desde 0,0%

hasta 0,05%/0,15% en

2S’19

Análisis

© Bankinter, S.A. Todos los derechos reservados

18

Suiza: “El SNB trata de mantener el franco débil, pero éste actúa como activo refugio”.

Los índices de actividad económica evolucionan positivamente. El crecimiento del PIB se acelera hasta 2,2% en 1T’18 (vs +1,9% anterior) y los indicadores adelantados de actividad (KOF, PMI) anticipan la continuidad de un crecimiento robusto y generalizado en todos los componentes del PIB durante los próximos meses. Las condiciones de financiación son atractivas, el sector exterior refleja el aumento del comercio internacional y la demanda interna se mantiene firme. Con el objetivo de depreciar un franco que considera sobrevalorado, el SNB mantiene una Política Monetaria expansiva y su compromiso para intervenir en el mercado de divisas. Con una estimación de IPC de +0,9% en 2018, el SNB mantendrá una política monetaria orientada a debilitar el franco para reactivar el sector exterior y la productividad de las empresas suizas y no estimamos un cambio en el tipo de interés de referencia en Suiza antes de que el BCE cambie el rumbo de la política monetaria en… ¿2019?

Los índices de actividad económica evolucionan positivamente. El crecimiento del PIB en el 1T´18 aceleró hasta +2,2% (vs +1,9% anterior), alcanzando ritmos no vistos desde 2014. Los indicadores adelantados de actividad (KOF y PMI) han desacelerado algo en los últimos tres meses desde lecturas muy elevadas pero se mantienen compatibles con un buen dinamismo durante los próximos meses. Las condiciones de financiación son atractivas, el sector exterior refleja el aumento del comercio internacional y la demanda interna se mantiene firme en una economía que disfruta de la menor tasa de paro en Europa (2,6% vs 8,4% en la UEM en abril). En consecuencia, revisamos al alza nuestras perspectivas de crecimiento hasta +2,0% en 2018 (vs +1,9% anterior) y mantenemos +1,9% para 2019.

Con un IPC estimado de +0,9% en 2018 y con el objetivo de depreciar el Franco suizo, que considera sobrevalorado, el SNB mantiene una Política Monetaria expansiva con tipos negativos (-0,75%) y su compromiso para intervenir en el mercado de divisas. Cabe recordar que el franco cotiza un ~30,0% por encima de los mínimos alcanzados en 2007 cuando la economía suiza crecía a un ritmo de +3,0%. Pensamos que los tipos de interés en Suiza – negativos en toda la curva hasta el bono a 10 años - desincentivan la inversión en francos suizos en circunstancias normales.

A pesar de ello, la volatilidad de los mercados en 2018 ha favorecido una apreciación del franco frente al Euro –desde 1,17 hasta 1,15 -. La búsqueda de activos refugio por parte de los inversores, el Superávit por Cuenta Corriente esperado en Suiza – en torno al 10,0% en 2018 – y una Tasa de Inflación baja (+1,0% en mayo) explican el aumento en la demanda de francos en los momentos de incertidumbre. En línea con el objetivo del SNB de mantener un franco relativamente débil estimamos un rango de cotización de 1,15/1,20 en 2018.

Pensamos que el SNB mantendrá una política monetaria orientada a debilitar el franco para reactivar aún más una economía muy enfocada al sector exterior y la productividad de las empresas suizas. Aunque la capacidad de maniobra del SNB en el mercado de divisas es limitada - el volumen de reservas extranjeras alcanza máximos históricos-, no estimamos un cambio en el tipo de interés de referencia en Suiza antes de que el BCE cambie el rumbo de la Política Monetaria. Las perspectivas de inflación, recientemente revisadas a la baja (+0,9% desde +1,1%) le dan margen para mantener una política monetaria laxa.

La actividad económica

evoluciona positivamente

y los índices adelantados

anticipan la continuidad

de un crecimiento robusto

y generalizado en todos

los componentes del PIB

El SNB intenta mantener

el Franco débil para

reactivar aún más el

sector exterior y la

competitividad de las

empresas suizas. Un IPC

inferir al 1% le permite

mantener tipos de interés

negativos

No estimamos un cambio

en el tipo de interés de

referencia en Suiza antes

de que el BCE cambie el

rumbo de la Política

Monetaria

Análisis

© Bankinter, S.A. Todos los derechos reservados

19

Reino Unido: “Posición más “dovish” del Banco de Inglaterra en un entorno de menores perspectivas de inflación y moderado crecimiento económico”.

Reino Unido afronta grandes retos en 2018/2020. La atención de los mercados se centra en la gestión del “Brexit” y la dirección de la Política Monetaria. La división dentro del propio partido gobernante y la oposición entre un “Brexit” más o menos duro, dificulta la posición del Banco de Inglaterra, que de momento estima que el impacto negativo persiste pero no empeorará. El acuerdo preliminar alcanzado con la UEM para mantener el marco jurídico actual hasta diciembre 2020 representa un balón de oxígeno para la cotización de la Libra y la economía británica. El BoE, que mantuvo su tipo de interés director en +0,50% en su última reunión del 9 de mayo, ha suavizado algo el tono y reitera la necesidad de mantener un ritmo de normalización monetaria gradual y limitada, es decir, confirma 3 subidas en los próximos 3 años hasta 1,25% en 2021. Tras un PIB más débil de lo esperado en 1T´18, parcialmente achacable al mal tiempo, el BoE revisa a la baja sus estimaciones de crecimiento del PIB para 2018 hasta +1,4% y las del IPC para los próximos 3 años. Reitera que la evolución económica se puede ver alterada a medida que las negociaciones del Brexit se vayan desarrollando, pero considera que la economía británica y, especialmente, su sector exterior, se están beneficiando del ciclo expansivo global y de la depreciación de la libra. Por ello, el BoE estima que el crecimiento anual promedio del PIB hasta 2020 se situará en +1,75%, soportado por el sector exterior y la inversión mientras que el consumo privado se mantendrá más retraído. Con menor impacto del esperado de inflación importada, la inflación podría alcanzar su nivel objetivo en los próximos dos años.

La atención de los mercados sigue centrada en la gestión del “Brexit” y en la dirección de la Política Monetaria del BoE.

En relación al “Brexit”, el acuerdo preliminar alcanzado con la UEM para prolongar el marco jurídico actual hasta diciembre 2020 – el vencimiento inicial estaba previsto para marzo 2019 – representa un balón de oxígeno para la cotización de la Libra y la economía británica, pero las disensiones dentro del propio partido en el Gobierno y la oposición arrojan serias incertidumbres acerca de la dureza del “Brexit”.

Acerca del Brexit, el BoE opina que el impacto negativo persiste pero no empeora. Prevé que las tasas de crecimiento de la inversión se mantendrán en el entorno del +4% anual, mientras que el consumo acusará más la incertidumbre, como así lo están mostrando indicadores como el crédito al consumo, el mercado inmobiliario y las ventas minoristas. El BoE estima que el crecimiento del consumo de las familias será la mitad de las tasas anteriores al referéndum del Brexit y 1/3 de las tasas previas a la crisis financiera. A medida que se vayan esclareciendo las negociaciones y términos del Brexit, el impacto negativo sobre el consumo se irá despejando. Un Brexit duro, sin embargo, cambiaría sus expectativas y estimaciones. De momento el acuerdo de transición alcanzado con la UEM hasta diciembre de 2020 debería mantener los ritmos esperados de inversión, aunque los últimos datos de producción industrial de abril mostraron una caída intermensual del -0,8%, que es la mayor caída desde octubre 2012.

El BoE revisó a la baja sus estimaciones de PIB para 2018 hasta el +1,4% y las del IPC para los próximos 3 años. Reitera que la evolución económica se puede ver alterada a medida que las negociaciones del Brexit se vayan desarrollando, pero considera que la economía británica y, especialmente, su sector exterior, se están beneficiando del ciclo expansivo global y la depreciación de la libra. Por ello, el BoE estima que el crecimiento anual promedio del PIB hasta 2020 se situará en +1,75%.

La atención de los

mercados se centra en

el “Brexit” y la Política

Monetaria

El impacto negativo del

Brexit en la actividad

económica persiste

pero no empeora.

El acuerdo con la UEM

representa un balón de

oxígeno para la

cotización de la Libra y

la economía de R.U

El BoE ha revisado a la

baja el PIB estimado en

2018 hasta +1,4%.

Análisis

© Bankinter, S.A. Todos los derechos reservados

20

El crecimiento estará más soportado por la inversión y el comercio exterior que por el consumo. El comercio se mantiene robusto, a pesar de las incertidumbres del Brexit, apoyado por una demanda global fuerte y unas condiciones monetarias acomodaticias. El consumo en cambio sufre por el crecimiento modesto de la renta real de las familias.

El BoE sigue opinando que la capacidad ociosa de la economía es escasa y que la tasa de paro sigue reduciéndose levemente, y que podría emerger cierto exceso de demanda a partir de 2020. Con niveles de paro cercanos a mínimos históricos (4,2% en abril, mínimo desde 1975), los salarios están creciendo a ritmos del 2,8%, compatible con el objetivo de inflación a medio plazo.

La desaceleración económica en el 1T´18 (+0,1% t/t vs +0,4% en 4T´17 y +1,2% a/a vs 1,4%) hasta su nivel más bajo de los últimos cinco años, se achaca parcialmente a las desfavorables condiciones climáticas y esperamos una recuperación en el 2T´18 hacia una media en el año de +1,4%. El crecimiento vendrá de la mano del sector exterior y de la inversión mientras que el consumo privado se mantendrá modesto, a pesar de que la pérdida de poder adquisitivo de los últimos meses (por crecimiento salariales reales negativos) se está moderando. La tasa de paro ha ido reduciéndose hasta niveles 4,2% y tras meses de crecimientos salariales reales negativos, emergen presiones salariales que van restableciendo la renta de los hogares (los salarios medios crecieron +2,7% en el 1T´18 vs + 2,4% en 4T´17 y +1,3% en 3T´17).

El IPC – actualmente en +2,4% vs +3,0% en diciembre- parece haber absorbido el grueso del impacto de la importación de inflación por la depreciación de la libra, mientras que las presiones internas, como salarios, aumentan suavemente. El BoE confía en alcanzar el objetivo de inflación del 2% en dos años y el BoE reitera su visión sobre la necesidad de subir los tipos de interés gradualmente, al ritmo de 3 subidas de 25pb en los próximos 3 años hasta alcanzar el 1,25% a comienzos del 2021. La próxima subida se espera a finales de 2018 o principios de 2019. Aunque el crecimiento económico será modesto desde una perspectiva histórica en los próximos años (media de 1,7% en el periodo 2019-2021), el BoE estima que en 2020 emergerá cierto exceso de demanda.

Con sus mensajes, el BoE busca un equilibrio que mantenga una libra estable para no importar inflación ni frenar la actividad económica. La estrategia del BoE parece funcionar y la cotización de la Libra se mantiene estable frente al Euro desde comienzos de año en un rango comprendido entre 0,875/ 0,886 - en línea con nuestras previsiones para 2018 y 2019 – actualmente en 0,85/0,90 -. Con todo, la balanza comercial registró un déficit en abril de -5.280M£, mayor nivel desde septiembre 2016, tras la apreciación de la libra desde 0,896 en marzo hasta 0,876 fin de abril.

Los salarios (+2,7% nominales en 1T´18), crecen menos que el Índice de Precios al por menor (RPI) –actualmente en 3,6% - y el precio medio de la Vivienda Rightmove – actualmente en +1,1% - registran el menor aumento desde el año 2013. En este entorno, mantenemos una visión prudente sobre la economía británica cuyo crecimiento estimamos en +1,5% para 2018 y +1,4% en 2019 y creemos que la debilidad de los últimos datos reduce la probabilidad de que el BoE suba tipos en Agosto.

Una subida brusca en

los tipos de interés

sería perjudicial para la

economía. El BoE

mantiene actitud

prudente y avisa que

subirá los tipos de

interés gradualmente,

al ritmo de 3 subidas de

25pb en los próximos 3

años.

Mantenemos una visión

prudente sobre la

economía ante el

deterioro en los índices

de actividad.

Crecimiento soportado

por inversión y sector

exterior mientras el

consumo se mantendrá

débil por la pérdida de

poder adquisitivo de los

hogares a pesar de

nivele de paro en

mínimos desde 1975.

Disminuye la

probabilidad de una

subida de tipos en

Agosto ante el

deterioro en los índices

de actividad.

Análisis

© Bankinter, S.A. Todos los derechos reservados

21

EE.UU: “La política monetaria acomodaticia llega a su fin. El ritmo de crecimiento se acelera, la inflación se acerca al objetivo y el pleno empleo está próximo.”

El ciclo expansivo se fortalece. La desaceleración del 1T’18 ha sido transitoria y las estimaciones de crecimiento se revisan al alza (PIB +2,9% en 2018 vs +2,6% ant. y +2,5% en 2019 vs +2,3% ant.). Los principales riesgos al crecimiento provienen del exterior (crisis en algunos emergentes, turbulencias políticas en Europa) y de posibles políticas proteccionistas. La capacidad ociosa es cada vez más reducida (paro 3,8%) y la inflación se aproxima al objetivo de la Fed (2%). La puesta en marcha de estímulos fiscales cuando la utilización de los recursos es elevada y la economía crece por encima de su nivel a largo plazo justifica el mantenimiento de la subida gradual de tipos. En su última reunión del 13 de junio la Fed subió tipos por segunda vez en el año, señalando a dos subidas adicionales en la segunda parte del año hasta el rango 2,25%/2,50%. En 2019 la Fed seguirá con el proceso de ajuste y apostamos por dos nuevas subidas en el tipo director hasta el rango 2,75%/3,00%. La política monetaria acomodaticia llega a su fin.

El ciclo expansivo americano se fortalece de cara a los próximos trimestres. EE.UU. recupera liderazgo en crecimiento a nivel mundial, ya que los emergentes están frenando y en Europa los indicadores adelantados muestran ciertos retrocesos.

La desaceleración del 1T18 ha sido puramente transitoria. El PIB creció a un ritmo el 2,2% (t/t) en 1T 2018, frente a una tasa superior al 3% de media en los últimos tres trimestres del 2017. El primer trimestre en EE.UU. es tradicionalmente muy volátil y suele mostrar cierta debilidad (+1,2% en 1T’17; +0,9% en 1T’16). Los indicadores de actividad más recientes y las perspectivas para los próximos meses son muy positivos, apuntando a una clara reactivación de la actividad económica.

Por el lado del consumo, el mercado laboral mantiene su robustez, con una creación de empleo superior a 200.000/mes y subidas salariales en +2,6%. Además la riqueza de los hogares sigue mejorando y la reforma fiscal proporciona un extra de estímulo. Las ventas minoristas ya han comenzado a recuperarse y el consumo se encamina a ser, de nuevo, uno de los motores del crecimiento americano tras el decepcionante +1,0% registrado en 1T’18.

Gráfico 1.2.- Indicadores Adelantados y de Confianza-

Fuente: Bloomberg, Markit.

40

60

80

100

120

140

40

45

50

55

60

65

70

2013 2014 2015 2016 2017 2018

ISM ManufactISM no ManufactConf. Consumidor (dcho.)

EE.UU recobra

liderazgo en

crecimiento a nivel

mundial

La desaceleración del

1T ha sido puramente

transitoria

Sólidos

fundamentales para

el consumo

Análisis

© Bankinter, S.A. Todos los derechos reservados

22

La inversión seguirá aumentando su contribución al PIB. La reciente subida del precio de petróleo favorecerá las inversiones en el sector de la energía. La inversión residencial mantiene buenas dinámicas (permisos de construcción y ventas de vivienda). La Reforma Fiscal también incluye incentivos la inversión en bienes de equipo.

Los indicadores adelantados y de confianza han repuntado en mayo y se mantienen en niveles muy elevados. Es el caso del ISM Manufacturero (58,7 desde 57,3) y la Confianza del Consumidor (128,0 vs 125,6 ant.)

Revisión al alza de las estimaciones de crecimiento. La Reforma Fiscal (1,5 trillones de $ en ahorros de impuestos y 300.000M$ de inversión) añadirá 0,75% de crecimiento al PIB de este año y del 2019. Nuestra previsión de crecimiento para 2018 se sitúa ahora en +2,9% vs +2,6% anterior y +2,5% en 2019 desde +2,3% anterior.

Los principales riesgos el crecimiento provienen del exterior. En algunas economías emergentes el entono se vuelve más complicado debido al fortalecimiento del dólar, la subida del petróleo y la posible pérdida de flujos de capital en economías con alta proporción de deuda exterior debido a mayores tipos de interés en EE.UU. Además las turbulencias políticas en Europa afectan a las condiciones financieras en la UEM.

Una escalada en las disputas comerciales podría también resultar disruptiva. Trump parece dispuesto a materializar aranceles, incluso sobre sus aliados, porque piensa que EE.UU. solo puede mejorar su posición comercial tras años de concesiones. El riesgo es que Trump quiera mantener una postura beligerante de cara a las elecciones intermedias (mid-term elections) de Noviembre.

La capacidad ociosa en el mercado laboral es cada vez más reducida. La tasa de desempleo se sitúa en 3,8% (nivel más bajo desde Dic.2000). La creación de empleo nos llevará a ver tasas en 2019-20 en el entorno del 3,5%, niveles no vistos desde los años sesenta. La tasa de infraempleo (que incluye aquellos que aun queriendo trabajar a tiempo completo lo hacen a tiempo parcial) se ha reducido al 7,6% (8,5% hace un año). Hasta ahora, las subidas salariales han sido relativamente moderadas (+2,6%), pero es probable que nos movamos hacia subidas más cercanas al 3,0% hacia finales de año o en 2019.

Gráfico 1.3.: Mercado Laboral

Fuente: Bloomberg

1

2

3

4

5

6

7

0

50

100

150

200

250

300

350

400

j-14

s-14

d-14

m-1

5

j-15

s-15

d-15

m-1

6

j-16

s-16

d-16

m-1

7

j-17

s-17

d-17

m-1

8

Var. Empleo Tasa paro (%)

Los indicadores

adelantados repuntan

en mayo

Revisión al alza de las

estimaciones de

crecimiento.

Potenciales riesgos al

crecimiento:

emergentes,

turbulencias políticas

en Europa ….

….y políticas

proteccionistas.

La inversión seguirá

aumentando su

contribución al PIB.

¿Capacidad ociosa en el

mercado laboral?

Análisis

© Bankinter, S.A. Todos los derechos reservados

23

La inflación se acerca al objetivo de la Fed. El PCE está en el 2,0%, reflejando el incremento de los precios de la energía y colocándose en el objetivo a largo plazo de la Fed. El PCE subyacente, medida favorita de inflación de la Fed, aún se sitúa aún por debajo del objetivo (1,8%) pero repuntado desde el 1,5% de comienzos de año.

Con las subidas salariales ganando tracción y con el impacto de los estímulos fiscales sobre la economía es previsible que el PCE subyacente supere ya la barrera del 2% hacia finales de este año. Después de siete años de pobres registros, la inflación subyacente superará el objetivo de la Fed en 2019-20.

En este entorno, la Fed insiste con su proceso de normalización de la política monetaria. La puesta en marcha de estímulos fiscales cuando la utilización de los recursos es ya elevada y la economía está creciendo por encima de su nivel a largo plazo justifica el mantenimiento de la subida de tipos.

En su última reunión del 13 de junio, la Fed subió tipos por segunda vez en el año hasta el rango 1,75%/2,00% y apuntaba a dos subidas adicionales en el año hasta el rango 2,25% / 2,50%. De esta manera la Fed reacciona ante la evidencia de que la economía se está acelerando, de que la inflación se aproxima a su objetivo más rápido de lo previsto y de que el mercado laboral está ya muy próximo al pleno empleo.

En 2019 el banco central seguirá con el proceso de ajuste y prevemos dos subidas adicionales, que colocarían el tipo director en el rango 2,75% /3,00%. De esta manera se situaría ya en el nivel que la Fed considera de equilibrio a largo plazo (2,9%).

Paralelamente, la Fed mantiene el ritmo de reducción de balance. Estimamos que desde el comienzo el proceso el paso octubre, el balance se ha reducido en 133.000M$ (-3%).

La Fed considera que está ya muy próxima a considerar su política monetaria como neutral desde una postura acomodaticia que ha prevalecido en los últimos años. La política monetaria neutral es aquella que ni estimula ni frena la actividad económica.

El PCE subyacente

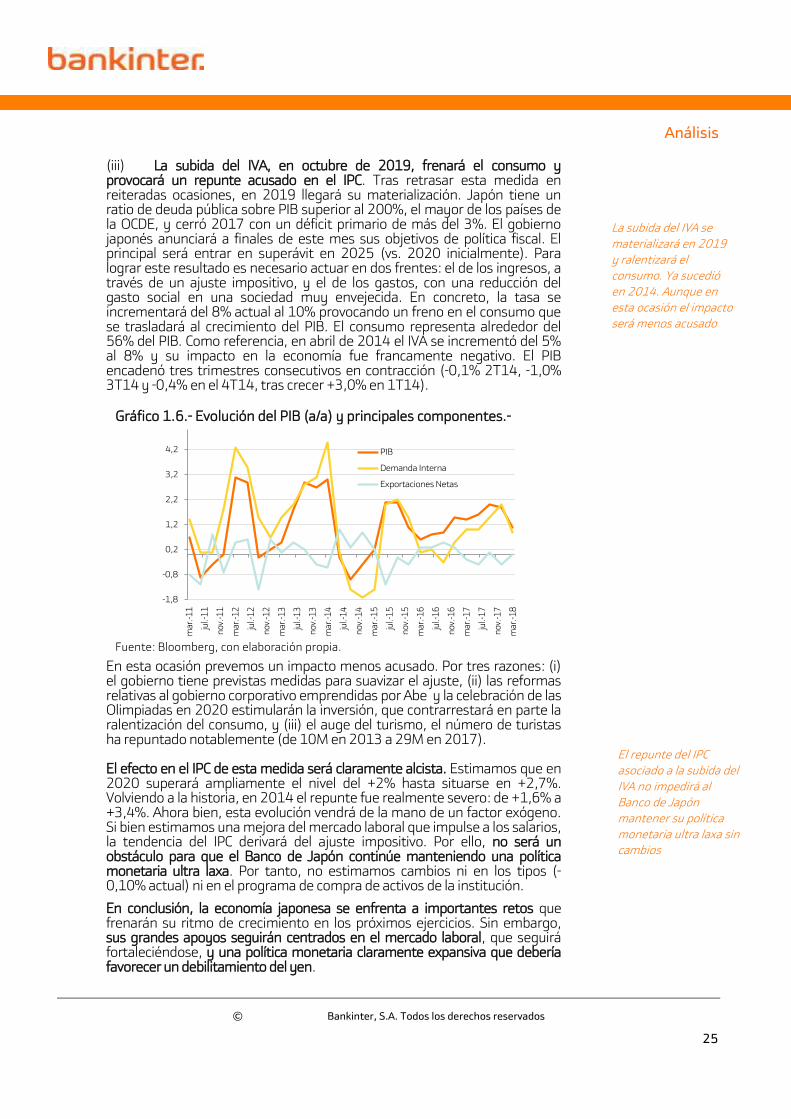

alcanzará finalmente el