anÁlisis del ciclo econÓmico - bcr.gob.sv · tendencia y ciclo de las series. en este trabajo el...

TRANSCRIPT

movimientos en los términosde intercambio 4, aunque a lafecha no existe un consensosobre cuál es el origen dedichas desviaciones.

El desempeño de todaeconomía esta influenciado porel comportamiento de factoresdel exterior como por laevo luc ión de l comerc iointernacional y de los preciosde sus principales productosde expor tac ión ; y po rdesarrollos domésticos comolos cambios climáticos, lasvariaciones en la productividaddel trabajo y el capital, lasdec i s i ones de po l í t i caeconómica, etc.

En el caso de los paísesemergentes Calvo, Leidermany Reinhart (1993), Mendoza(1995) y Del Negro (2000), hanenfatizado en sus trabajos quegran parte de la variabilidaddel producto de los paísesemergentes se debe a choquesexternos, identificando comotales, a los movimientos de lostérminos de intercambio, de latasa de interés externa y de laevolución del producto de losEstados Unidos.

En el análisis realizado porMendoza (1995) se examina larelación existente entre loschoques de términos dein te rcamb io y e l c ic lo

3

BOLETÍN ECONÓMICO

ANÁLISIS DELCICLOECONÓMICOSALVADOREÑO

Julieta Fuentes1

Marlene Tobar2

1 Senior del Departamento de Investigación Económica y Financiera2 Especialista del Departamento de Investigación Económica y Financiera3 Citado en Kydland, F y Prescott, E. (1990)4 Kydland y Prescott (1990)

INTRODUCCIÓN

En general, las economíasexperimentan períodos derápido y de lento crecimientodesviándose de su valor detendencia y generando losd e n o m i n a d o s c i c l o seconómicos. El estudio delorigen de tales fluctuaciones,que inició con los trabajosteóricos de Burns y Mitchell(1946) 3, se ha transformado enun núcleo de interés de lamacroeconomía moderna.

El énfasis otorgado en losaños 60 y 70 a los choques dedemanda provenientes de lapolítica monetaria como fuenteprincipal de perturbación delos agregados reales, no hapodido ser corroboradacuantitativamente por lo que laatención se ha orientado haciaotros factores explicativos entrelos que se encuentran losc a m b i o s t e c n o l ó g i c o s ,medidas de política fiscal y

e c o n ó m i c o d e s d e u n aperspectiva intertemporal.Resaltando el hecho quedurante los años 80 seobservaron simultáneamentefluctuaciones significativas delos precios de productosprimarios -diferentes al petróleo- y de los términos deintercambio para los países endesarrollo.

La conclusión principal dedicho trabajo es que para elperíodo 1955-90, los choquesde términos de intercambioexplican entre el 45-60% de lavariabilidad observada por elproducto interno bruto y deltipo de cambio real para ung r u p o d e 3 0 p a í s e s ,desarrollados y en desarrollo.

F i n a l m e n t e , C a l v o ,Leiderman y Reinhart (1993)analizan el fenómeno delmovimiento de los flujos decapitales con el objeto deestablecer el papel de losfactores externos en ladeterminación de los flujos decapitales hacia América Latinay en la apreciación del tipo decambio real; identificandocomo factores externosrelevantes a la tasa de interésde los Estados Unidos, loschoques de términos deintercambio - que en generaltienden a propiciar déficit encuenta corriente - y el ritmo de

crecimiento de la actividadeconómica de los EstadosUnidos.

La literatura tradicionalsobre ciclos económicoscaracteriza la economía comocreciendo alrededor de unatrayectoria suave de la cual esdesviada por fluctuacionescíclicas.

Diversos métodos dedescomposición estadísticahan sido usados para tratar dedef in i r los componentestendencia y ciclo de las series.En este trabajo el componentecíclico de las series se obtuvoa través de la metodologíapropuesta por Kydland yPrescott (1990), que consisteen la util ización del fi ltroHodrick y Prescott (1980) paraextraer la tendencia 5 de lasseries.

Posteriormente, siguiendola definición de Lucas (1977)se calcula el componente

cíclico de la variable como ladiferencia entre la serieobservada y la tendencia.6

El análisis del componentecíclico de las variables sere a l i z a p r i n c i p a l m e n t emediante el estudio de lavolatilidad y covariabilidad delos ciclos. La desviaciónes tándar cons t i tuye unindicador de volat i l idad,mientras que los coeficientesde correlación cruzada son uni n d i c a d o r d e l o scomovimientos.

Los coe f ic ien tes decorrelación cruzada permitencaracterizar la dirección de loscomovimientos y su relacióntemporal. Un coeficientepositivo y cercano a uno en elperíodo corriente denota que

las variables se mueven en lamisma dirección es decir quela serie es procíclica; por elcontrario, si el coeficiente escercano a uno, pero con signon e g a t i v o l a s e r i e e scontracíclica. Finalmente,cuando el coeficiente decorrelación es cercano a cero,se dice que las series noguardan ninguna relaciónsistemática.

Siguiendo la metodologíadescrita y de acuerdo a laevo luc ión h is tó r ica de lproducto real durante elperíodo 1950-2000, el análisisd e l c i c l o e c o n ó m i c osalvadoreño se puede dividiren 9 subperíodos a partir de ladeterminación de los máximosy m ín imos l oca les de lcomponente cíclico de la seriedel producto 7.

4

BOLETÍN ECONÓMICO

5 Siendo el concepto del estado estacionario en la teoría del crecimiento económico la ut i l izada en este trabajo6 Lucas (1977)7 Pese al desacuerdo existente sobre el valor del parámetro optimo de suavizamiento de las series λ, el valor λ utilizado para obtener la

tendencia de las series es el sugerido por Hodrick y Prescott (1980) y aplicado por default por el programa Eviews que en el caso de seriesanuales es igual a 100.

EL CICLOECONÓ-MICOSALVADO-REÑO

II

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000

987654321

Gráfica No. 1Componente cíclico del producto real

0.2

0.15

0.1

0.05

0

-0.05

-0.1

-0.15

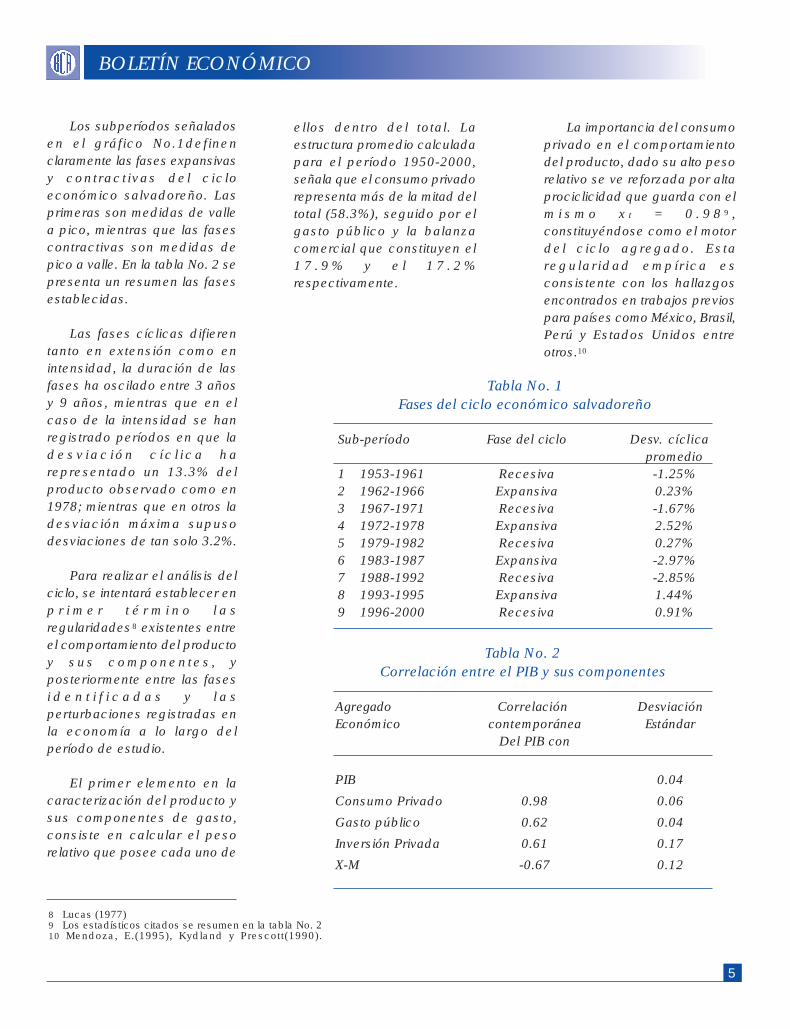

Los subperíodos señaladosen el gráfico No.1definenclaramente las fases expansivasy cont ract ivas de l c ic loeconómico salvadoreño. Lasprimeras son medidas de vallea pico, mientras que las fasescontractivas son medidas depico a valle. En la tabla No. 2 sepresenta un resumen las fasesestablecidas.

Las fases cíclicas difierentanto en extensión como enintensidad, la duración de lasfases ha oscilado entre 3 añosy 9 años, mientras que en elcaso de la intensidad se hanregistrado períodos en que lad e s v i a c i ó n c í c l i c a h arepresentado un 13.3% delproducto observado como en1978; mientras que en otros ladesviación máxima supusodesviaciones de tan solo 3.2%.

Para realizar el análisis delciclo, se intentará establecer enp r i m e r t é r m i n o l a sregularidades8 existentes entreel comportamiento del productoy s u s c o m p o n e n t e s , yposteriormente entre las fasesi d e n t i f i c a d a s y l a sperturbaciones registradas enla economía a lo largo delperíodo de estudio.

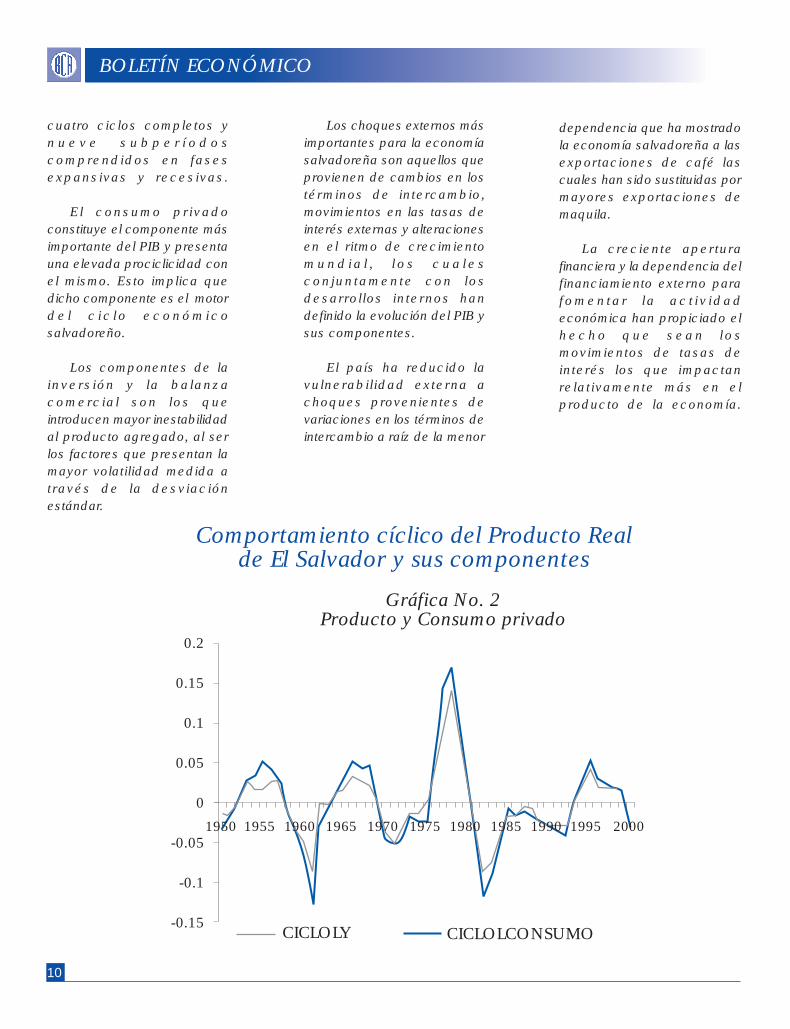

El primer elemento en lacaracterización del producto ysus componentes de gasto,consiste en calcular el pesorelativo que posee cada uno de

ellos dentro del total. Laestructura promedio calculadapara el período 1950-2000,señala que el consumo privadorepresenta más de la mitad deltotal (58.3%), seguido por elgasto público y la balanzacomercial que constituyen el1 7 . 9 % y e l 1 7 . 2 %respectivamente.

La importancia del consumoprivado en el comportamientodel producto, dado su alto pesorelativo se ve reforzada por altaprociclicidad que guarda con elm i s m o x t = 0 . 9 8 9 ,constituyéndose como el motordel c ic lo agregado. Estaregu la r idad empí r ica esconsistente con los hallazgosencontrados en trabajos previospara países como México, Brasil,Perú y Estados Unidos entreotros.10

5

BOLETÍN ECONÓMICO

8 Lucas (1977)9 Los estadísticos citados se resumen en la tabla No. 210 Mendoza, E.(1995), Kydland y Prescott(1990).

Tabla No. 1Fases del ciclo económico salvadoreño

Sub-período Fase del ciclo Desv. cíclicapromedio

1 1953-1961 Recesiva -1.25%2 1962-1966 Expansiva 0.23%3 1967-1971 Recesiva -1.67%4 1972-1978 Expansiva 2.52%5 1979-1982 Recesiva 0.27%6 1983-1987 Expansiva -2.97%7 1988-1992 Recesiva -2.85%8 1993-1995 Expansiva 1.44%9 1996-2000 Recesiva 0.91%

Tabla No. 2Correlación entre el PIB y sus componentes

Agregado Correlación DesviaciónEconómico contemporánea Estándar

Del PIB con

PIB 0.04

Consumo Privado 0.98 0.06

Gasto público 0.62 0.04

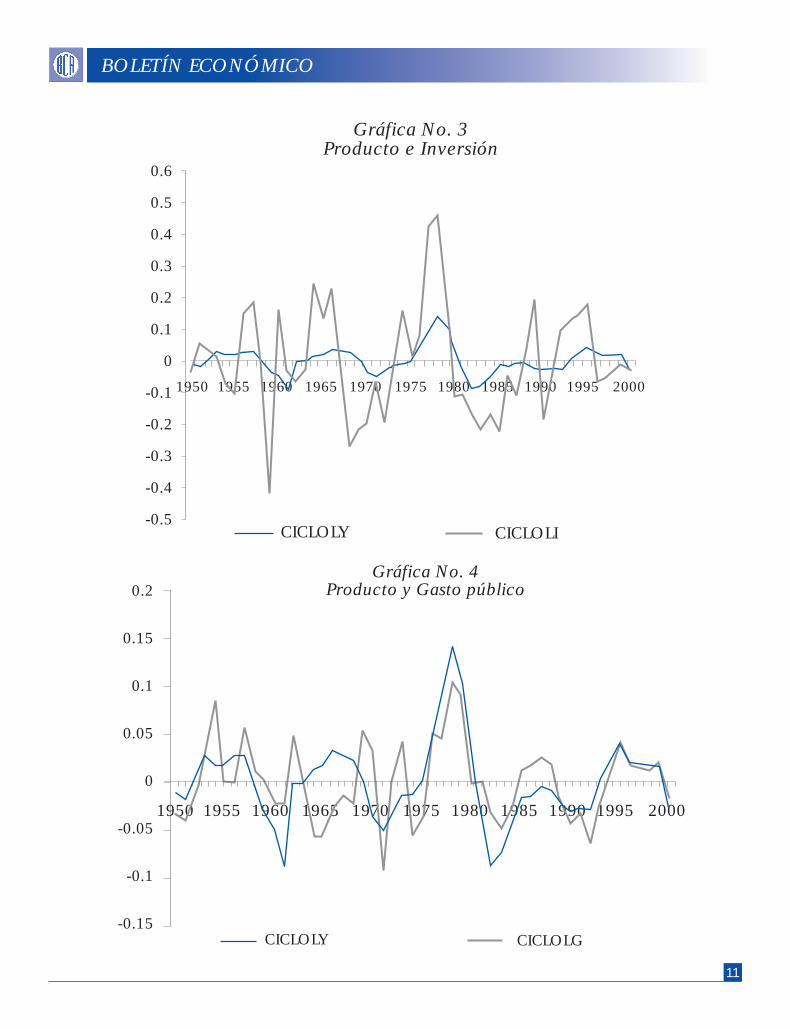

Inversión Privada 0.61 0.17

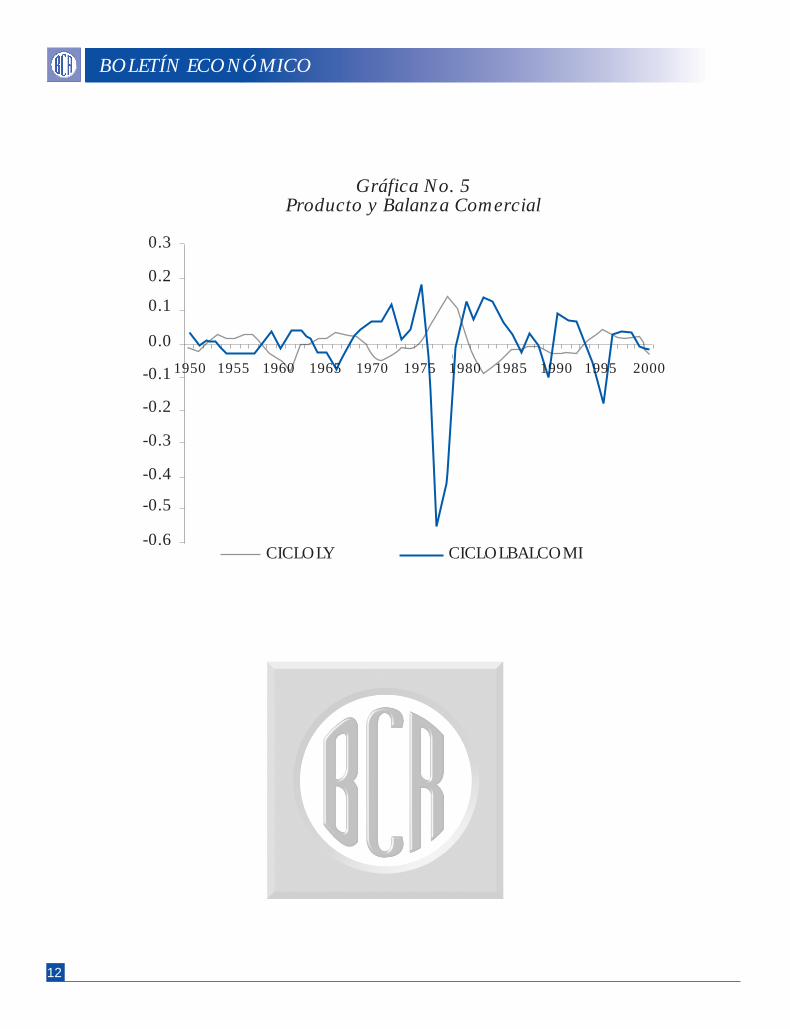

X-M -0.67 0.12

El resto de componentes,a excepción de la balanzacomercial, muestran tambiénun comportamiento procíclicorespecto al producto. Por otrapar te , en té r m inos dev o l a t i l i d a d , s o n l o scomponentes inversión ybalanza comercial las queintroducen mayor inestabilidadal producto agregado, al serlos componentes con la mayordesviación estándar.

La caracterización de lasfluctuaciones cíclicas delproducto y sus componentes,separándolas de acuerdo a lasf a s e s i d e n t i f i c a d a spreviamente, generó lossiguientes hallazgos:

a) E l c o m p o r t a m i e n t oaltamente procíclico delconsumo respecto alp r o d u c t o e s u n acaracterística común atodos los períodos.

b) En el caso de la inversión,pese a que para la mayorparte de períodos muestrau n c o m p o r t a m i e n t oprocíclico existen fases enque esta relación no puedeser claramente definida.

c) La correlación del gastopúb l i co respec to a lproducto registró cambiosimportantes a lo largo delper íodo de es tud io .Durante el quinquenio 62-66, su comportamiento fuec o n t r a c í c l i c o ;posteriormente para elp e r í o d o 1 9 6 7 - 1 9 7 1

presentó una ausencia decorrelación y desde 1972ha mostrado una altaprociclicidad.

d) La balanza comercial hasido contracíclica durantetodas los subperíodosidentificados exceptuandoel quinquenio 1996-2000,en que su correlaciónc o n t e m p o r á n e a f u epositiva.

e) Este último resultado seatribuye a que la altaproc ic l ic idad de lasimpor taciones con elproducto (observadadurante todos los períodosprevios) se redujo para elquinquenio 1996-2000 y lasexportaciones continuaronsiendo no correlacionadasde manera contemporáneacon el mismo.

f) En cuanto a la volatilidadd e l o s a g r e g a d o sc o n s i d e r a d o s , c a b edestacar que a partir delperíodo 1988-1992, esta seh a r e d u c i d osigni f icat ivamente enc o m p a r a c i ó n a l aobservada en los períodosanteriores y en particularcon relación al período1979-1982.

g) El período 1979-1982,constituye el período demayor volat i l idad delproducto y del consumo;mientras que el períodoanterior (1972-1978), es elde mayor volatilidad para

la inversión y la balanzacomercial.

Las diferencias observadasen el comportamiento cíclicod e l p r o d u c t o y s u scomponentes, en especial lasrelativas al grado de volatilidadde dichos agregados sepueden explicar en buenamedida a través de lasperturbaciones registradas encada período: los vaivenes dela coyuntura internacional y laguerra civil entre otros, son losfactores que han incidido demanera determinante en suconducta.

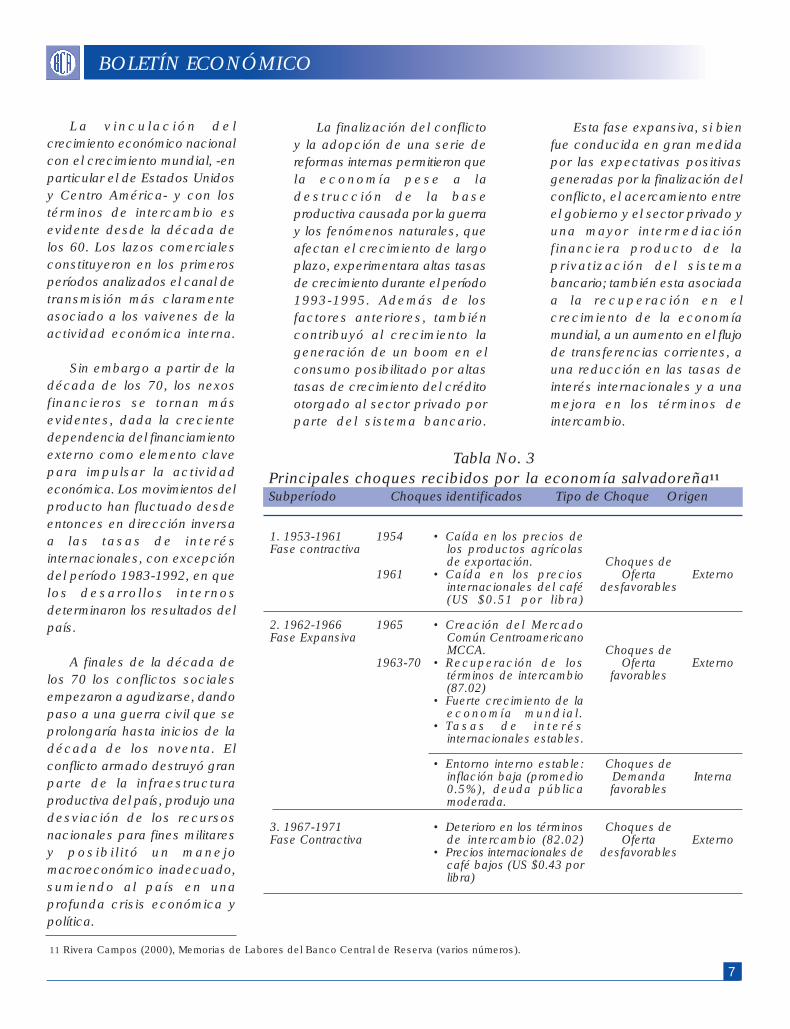

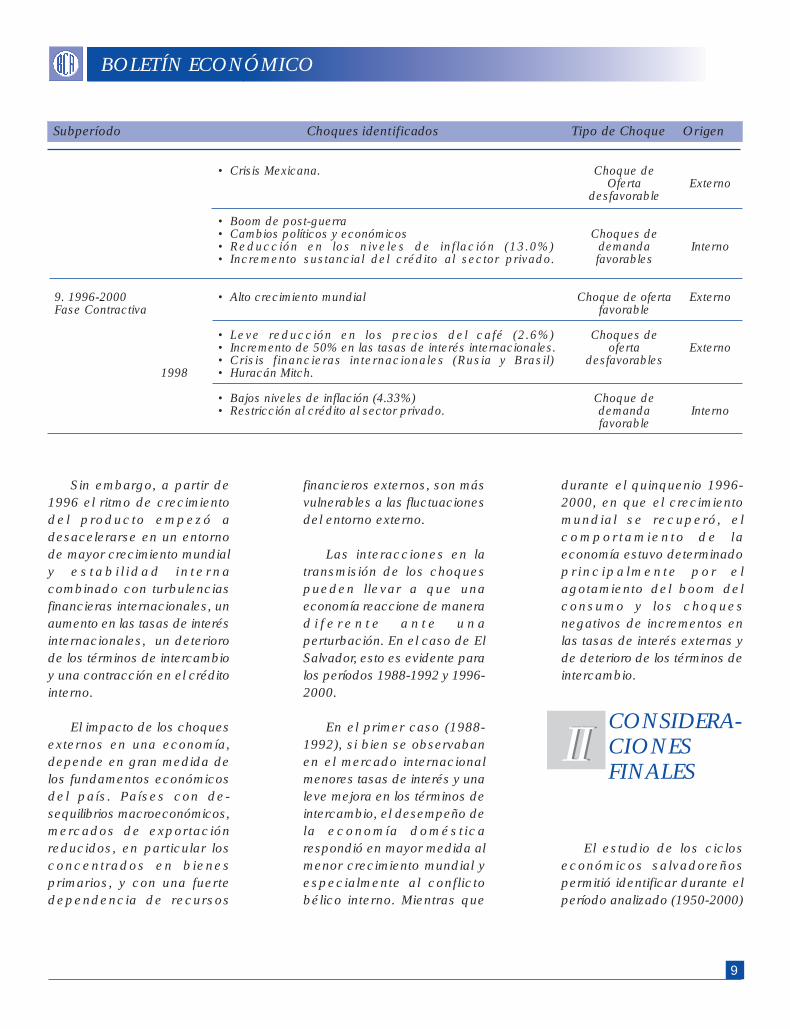

La tabla No. 3, sintetiza losprincipales choques a los quese ha visto expuesta laeconomía salvadoreña a lolargo del período de estudio.Si bien, las l imitacionese n c o n t r a d a s e n l adisponibilidad y calidad de lainformación pueden haberdificultado la identificación del o s c i c l o s y d e l a sperturbaciones enfrentadas poresta economía; se ha hecho unesfuerzo por documentar lascaracter íst icas del cicloeconómico sa lvadoreño.

Como se puede observar,las f luctuaciones en lostérminos de intercambio, lastasas de interés internacionalesy el crecimiento de la economíamundial son los factoresex te r nos que más hanimpactado la evolución delproducto.

6

BOLETÍN ECONÓMICO

L a v i n c u l a c i ó n d e lcrecimiento económico nacionalcon el crecimiento mundial, -enparticular el de Estados Unidosy Centro América- y con lostérminos de intercambio esevidente desde la década delos 60. Los lazos comercialesconstituyeron en los primerosperíodos analizados el canal detransmisión más claramenteasociado a los vaivenes de laactividad económica interna.

Sin embargo a partir de ladécada de los 70, los nexosfinancieros se tornan másevidentes, dada la crecientedependencia del financiamientoexterno como elemento clavepara impulsar la actividadeconómica. Los movimientos delproducto han fluctuado desdeentonces en dirección inversaa las tasas de in te résinternacionales, con excepcióndel período 1983-1992, en quelos desar ro l l os in te r nosdeterminaron los resultados delpaís.

A finales de la década delos 70 los conflictos socialesempezaron a agudizarse, dandopaso a una guerra civil que seprolongaría hasta inicios de ladécada de los noventa. Elconflicto armado destruyó granparte de la infraestructuraproductiva del país, produjo unadesviación de los recursosnacionales para fines militaresy pos ib i l i t ó un mane jomacroeconómico inadecuado,sumiendo al país en unaprofunda crisis económica ypolítica.

La finalización del conflictoy la adopción de una serie dereformas internas permitieron quela economía pese a l ades t rucc ión de l a baseproductiva causada por la guerray los fenómenos naturales, queafectan el crecimiento de largoplazo, experimentara altas tasasde crecimiento durante el período1993-1995. Además de losfactores anteriores, tambiéncontribuyó al crecimiento lageneración de un boom en elconsumo posibilitado por altastasas de crecimiento del créditootorgado al sector privado porparte del sistema bancario.

Esta fase expansiva, si bienfue conducida en gran medidapor las expectativas positivasgeneradas por la finalización delconflicto, el acercamiento entreel gobierno y el sector privado yuna mayor intermediaciónfinanciera producto de lapr ivat ización del s is temabancario; también esta asociadaa la recuperac ión en e lcrecimiento de la economíamundial, a un aumento en el flujode transferencias corrientes, auna reducción en las tasas deinterés internacionales y a unamejora en los términos deintercambio.

7

BOLETÍN ECONÓMICO

11 Rivera Campos (2000), Memorias de Labores del Banco Central de Reserva (varios números).

Tabla No. 3Principales choques recibidos por la economía salvadoreña11

Subperíodo Choques identificados Tipo de Choque Origen

1. 1953-1961Fase contractiva

2. 1962-1966Fase Expansiva

3. 1967-1971Fase Contractiva

1954

1961

1965

1963-70

• Caída en los precios delos productos agrícolasde exportación.

• Caída en los preciosinternacionales del café(US $0.51 por l ibra)

• Creación del MercadoComún CentroamericanoMCCA.

• Recuperación de lostérminos de intercambio(87.02)

• Fuerte crecimiento de lae c o n o m í a m u n d i a l .

• Ta s a s d e i n t e r é sinternacionales estables.

• Entorno interno estable:inflación baja (promedio0.5%), deuda públicamoderada.

• Deterioro en los términosde intercambio (82.02)

• Precios internacionales decafé bajos (US $0.43 porlibra)

Choques deOferta

desfavorables

Choques deOferta

favorables

Choques deDemandafavorables

Choques deOferta

desfavorables

Externo

Externo

Interna

Externo

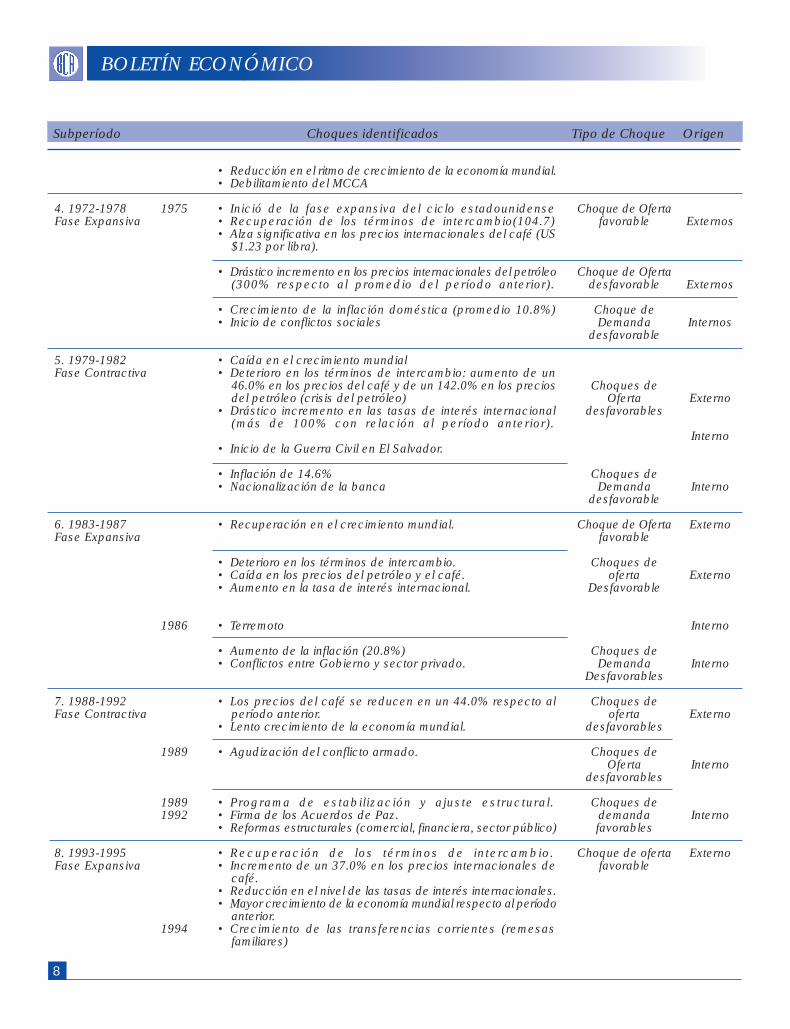

4. 1972-1978Fase Expansiva

5. 1979-1982Fase Contractiva

6. 1983-1987Fase Expansiva

7. 1988-1992Fase Contractiva

8. 1993-1995Fase Expansiva

1975

1986

1989

19891992

1994

• Reducción en el ritmo de crecimiento de la economía mundial.• Debilitamiento del MCCA

• Inició de la fase expansiva del ciclo estadounidense• Recuperación de los términos de intercambio(104.7)• Alza significativa en los precios internacionales del café (US

$1.23 por libra).

• Drástico incremento en los precios internacionales del petróleo(300% respecto al promedio del período anterior).

• Crecimiento de la inflación doméstica (promedio 10.8%)• Inicio de conflictos sociales

• Caída en el crecimiento mundial• Deterioro en los términos de intercambio: aumento de un

46.0% en los precios del café y de un 142.0% en los preciosdel petróleo (crisis del petróleo)

• Drástico incremento en las tasas de interés internacional(más de 100% con relación al período anterior).

• Inicio de la Guerra Civil en El Salvador.

• Inflación de 14.6%• Nacionalización de la banca

• Recuperación en el crecimiento mundial.

• Deterioro en los términos de intercambio.• Caída en los precios del petróleo y el café.• Aumento en la tasa de interés internacional.

• Terremoto

• Aumento de la inflación (20.8%)• Conflictos entre Gobierno y sector privado.

• Los precios del café se reducen en un 44.0% respecto alperíodo anterior.

• Lento crecimiento de la economía mundial.

• Agudización del conflicto armado.

• Programa de estabil ización y ajuste estructural.• Firma de los Acuerdos de Paz.• Reformas estructurales (comercial, financiera, sector público)

• Recuperación de los términos de intercambio.• Incremento de un 37.0% en los precios internacionales de

café.• Reducción en el nivel de las tasas de interés internacionales.• Mayor crecimiento de la economía mundial respecto al período

anterior.• Crecimiento de las transferencias corrientes (remesas

familiares)

Choque de Ofertafavorable

Choque de Ofertadesfavorable

Choque deDemanda

desfavorable

Choques deOferta

desfavorables

Choques deDemanda

desfavorable

Choque de Ofertafavorable

Choques deoferta

Desfavorable

Choques deDemanda

Desfavorables

Choques deoferta

desfavorables

Choques deOferta

desfavorables

Choques dedemandafavorables

Choque de ofertafavorable

Externos

Externos

Internos

Externo

Interno

Interno

Externo

Externo

Interno

Interno

Externo

Interno

Interno

Externo

Subperíodo Choques identificados Tipo de Choque Origen

8

BOLETÍN ECONÓMICO

durante el quinquenio 1996-2000, en que el crecimientomundial se recuperó, elc o m p o r t a m i e n t o d e l aeconomía estuvo determinadop r i n c i p a l m e n t e p o r e lagotamiento del boom delconsumo y los choquesnegativos de incrementos enlas tasas de interés externas yde deterioro de los términos deintercambio.

El estudio de los cicloseconómicos salvadoreñospermitió identificar durante elperíodo analizado (1950-2000)

CONSIDERA-CIONESFINALES

IIII

9

BOLETÍN ECONÓMICO

Sin embargo, a partir de1996 el ritmo de crecimientodel producto empezó adesacelerarse en un entornode mayor crecimiento mundialy e s t a b i l i d a d i n t e r n acombinado con turbulenciasfinancieras internacionales, unaumento en las tasas de interésinternacionales, un deteriorode los términos de intercambioy una contracción en el créditointerno.

El impacto de los choquesexternos en una economía,depende en gran medida delos fundamentos económicosdel país. Países con de-sequilibrios macroeconómicos,mercados de exportaciónreducidos, en particular losconcentrados en bienesprimarios, y con una fuertedependencia de recursos

Subperíodo Choques identificados Tipo de Choque Origen

9. 1996-2000Fase Contractiva

1998

• Crisis Mexicana.

• Boom de post-guerra• Cambios políticos y económicos• Reducción en los niveles de inf lación (13.0%)• Incremento sustancial del crédito al sector privado.

• Alto crecimiento mundial

• Leve reducción en los precios del café (2.6%)• Incremento de 50% en las tasas de interés internacionales.• Crisis financieras internacionales (Rusia y Brasil)• Huracán Mitch.

• Bajos niveles de inflación (4.33%)• Restricción al crédito al sector privado.

Choque deOferta

desfavorable

Choques dedemandafavorables

Choque de ofertafavorable

Choques deoferta

desfavorables

Choque dedemandafavorable

Externo

Interno

Externo

Externo

Interno

financieros externos, son másvulnerables a las fluctuacionesdel entorno externo.

Las interacciones en latransmisión de los choquespueden llevar a que unaeconomía reaccione de manerad i f e r e n t e a n t e u n aperturbación. En el caso de ElSalvador, esto es evidente paralos períodos 1988-1992 y 1996-2000.

En el primer caso (1988-1992), si bien se observabanen el mercado internacionalmenores tasas de interés y unaleve mejora en los términos deintercambio, el desempeño dela economía domést icarespondió en mayor medida almenor crecimiento mundial yespecialmente al conflictobélico interno. Mientras que

10

BOLETÍN ECONÓMICO

cuatro ciclos completos yn u e v e s u b p e r í o d o scomprendidos en fasesexpansivas y recesivas.

E l consumo pr ivadoconstituye el componente másimportante del PIB y presentauna elevada prociclicidad conel mismo. Esto implica quedicho componente es el motord e l c i c l o e c o n ó m i c osalvadoreño.

Los componentes de lainvers ión y la ba lanzacomerc ia l son los queintroducen mayor inestabilidadal producto agregado, al serlos factores que presentan lamayor volatilidad medida através de la desviaciónestándar.

Los choques externos másimportantes para la economíasalvadoreña son aquellos queprovienen de cambios en lostérminos de intercambio,movimientos en las tasas deinterés externas y alteracionesen el ritmo de crecimientom u n d i a l , l o s c u a l e scon jun tamente con losdesarrol los internos handefinido la evolución del PIB ysus componentes.

El país ha reducido lavulnerabi l idad externa achoques provenientes devariaciones en los términos deintercambio a raíz de la menor

dependencia que ha mostradola economía salvadoreña a lasexportaciones de café lascuales han sido sustituidas pormayores exportaciones demaquila.

La creciente aperturafinanciera y la dependencia delfinanciamiento externo paraf o m e n t a r l a a c t i v i d a deconómica han propiciado elh e c h o q u e s e a n l o smovimientos de tasas deinterés los que impactanrelat ivamente más en elproducto de la economía.

Comportamiento cíclico del Producto Realde El Salvador y sus componentes

0.2

0.15

0.1

0.05

0

-0.05

-0.1

-0.15

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000

Gráfica No. 2Producto y Consumo privado

CICLOLY CICLOLCONSUMO

11

BOLETÍN ECONÓMICO

Gráfica No. 3Producto e Inversión

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000

CICLOLY CICLOLI

0.6

0.5

0.4

0.3

0.2

0.1

0

-0.1

-0.2

-0.3

-0.4

-0.5

Gráfica No. 4Producto y Gasto público0.2

0.15

0.1

0.05

0

-0.05

-0.1

-0.15

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000

CICLOLY CICLOLG

12

BOLETÍN ECONÓMICO

0.3

Gráfica No. 5Producto y Balanza Comercial

0.2

0.1

0.0

-0.1

-0.2

-0.3

-0.4

-0.5

-0.6CICLOLY CICLOLBALCOMI

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000

13

BOLETÍN ECONÓMICO

Bibliografía

Calvo G, Leiderman L., Reinhart C. (1993): "Capital inflowsand real exchange rate appreciation in latin America: The roleof external factors", IMF WP/40/1. March.

Del Negro, M y Obiols-Homs, F. (2000): "Has Monetary PolicyBeen So Bad that it is Better to Get Rid of It", FRBA WP/2000-26.

Hodrick, R. y Prescott, E. (1980): "Postwar US business cycles:An empirical Investigation", Discussion Paper 451, Carnegi-Mellon University.

Kydland F. y Prescott, E, (1990): "Bussiness Cycles: RealFacts and a Monetary Myth", Research Deparment, FederalReserve Bank of Minneapolis.

Lucas R ,(1977): "Undestanding Bussines Cycles", en K.Brunner y A. Meltzer (eds), Stabilization of the domestic andInternational Economy, Carnegie-Rochester, Serie de Conferenciassobre política Pública No. 5.

Mendoza, E. (1995): "The terms of trade, the real exchangerate, and economic fluctuations". International Economic Review,Vol. 36, pag 101-137, Febrero.

Rivera, Roberto (2000): La Economía Salvadoreña al Finaldel Siglo: Desafíos para el Futuro. Primera edición FLACSO ElSalvador.