análisis de estados financieros

DESCRIPTION

Analisis de EE.FFTRANSCRIPT

ANÁLISIS DE ESTADOS FINANCIEROSExpositor: Izquierdo Díaz, Jesús David

ANÁLISIS DE ESTADOS FINANCIEROS

CONCEPTO

Comprende el estudio de ciertas relaciones y tendencias que permitan determinar si la situación financiera, los resultados de operación y el progreso económico de la empresa son satisfactorios para un período de tiempo

El análisis financiero es el conjunto de procedimientos y técnicas que permiten analizar los rubros o partidas relevantes de los estados financieros de las empresas

Es importante porque nos permite conocer la situación financiera de una empresa a una fecha determinada para tomar decisiones oportunas

ANÁLISIS DE ESTADOS FINANCIEROS

IMPORTANCIA

Inversionista Acreedores Estado Empresa

USUARIOS DE LA INFORMACIÓN

Los estados financieros constituyen una representación estructurada de la situación financiera y del rendimiento financiero de una entidad

ANÁLISIS DE ESTADOS FINANCIEROS

ESTADOS FINANCIEROS (NIC 1)

El objetivo de los estados financieros es suministrar información acerca de la situación financiera, del rendimiento financiero y de los flujos de efectivo de una entidad

Estado de Situación Financiera (Balance General)Muestra las fondos e inversiones de la empresa (Activo); así como las

fuentes financiamiento ajenas (Pasivos) y fuentes propias (Patrimonio) a una fecha determinada.

Estado de Resultados (Estado de Ganancias y Pérdidas)Muestra el resultado de la gestión desarrollada en el ciclo económico por

la empresa.

Estado de Cambios en el Patrimonio NetoMuestra, a una fecha determinada, las variaciones de las fuentes propias

de financiamiento de la empresa, representada básicamente por su patrimonio.

Estado de Flujos de EfectivoMuestra la capacidad de una empresa para generar flujos de efectivo y

equivalentes de efectivo, así como la necesidad de la empresa para la utilización de esos flujos de efectivo

Notas a los Estados FinancierosContiene un resumen de las políticas contables más significativas y otras

notas explicativas

ANÁLISIS DE ESTADOS FINANCIEROS

ESTADOS FINANCIEROS (NIC 1)

DENOMINACIÓN DE LOS ESTADOS FINANCIEROS

NIC 1 Párrafo 10

Una entidad puede utilizar, para denominar a los estados, títulos distintos a los utilizados en esta Norma.

ANÁLISIS DE ESTADOS FINANCIEROS

ESTADOS FINANCIEROS (NIC 1)

NIC 1 Párrafo 10

Una entidad puede utilizar, para denominar a los estados, títulos distintos a los utilizados en esta Norma.

DENOMINACIÓN DE LOS ESTADOS FINANCIEROS

ANÁLISIS DE ESTADOS FINANCIEROS

MÉTODOS DE ANÁLISIS DE ESTADOS FINANCIEROS

Análisis Vertical (Porcentajes Integrales)Permite determinar la estructura del Balance General y Estados de Ganancias y Pérdidas. Precisa el porcentaje de participación de cada componente en cada uno de los estados financieros antes indicados.

Análisis HorizontalMuestra la variación absoluta y relativa de un rubro o partida de un periodo a otro con el fin de analizar su comportamiento (aumento o disminución).

Ratios Financieros (Razones Financieras)Permite establecer relaciones de una partida con otra, es decir entre dos variables que se obtienen del Balance General y/o del Estado de Ganancias y Pérdidas

ANÁLISIS DE ESTADOS FINANCIEROS

BALANCE GENERAL

ESTADO DE GANANCIAS Y PÉRDIDAS

ANÁLISIS VERTICAL

ANÁLISIS DE ESTADOS FINANCIEROS

ANÁLISIS VERTICAL - EJEMPLO

BALANCE GENERAL

2014

Total Activo 72,791Efectivo y equivalente de efectivo 3,890

Cálculo (3890 / 72791) * 100 = 5.3

ANÁLISIS DE ESTADOS FINANCIEROS

ANÁLISIS VERTICAL - EJEMPLO

ActivoS/. % S/. %

Vertical Vertical

Activo Corriente

Efectivo y equivalente de efectivo 3,890 5.3 3,190 4.6

Inversiones financieras 4,211 5.8 7,290 10.5

Cuentas por Cobrar Comerciales 11,350 15.6 6,890 9.9

Otras Cuentas por Cobrar 1,250 1.7 1,180 1.7

Existencias 17,890 24.6 29,350 42.3

Gastos Pagados por Anticipado 1,000 1.4 1,000 1.4

Total Activo Corriente 39,591 54.4 48,900 70.4

Activo no Corriente

Inmueble Maquinaria y Equipo 29,000 39.8 16,850 24.3

(Neto de depreciación acumulada)

Otros Activos 4,200 5.8 3,680 5.3

Total Activo No Corriente 33,200 45.6 20,530 29.6

Total Activo 72,791 100.0 69,430 100.0

Año 2014 Año 2013

ANÁLISIS DE ESTADOS FINANCIEROS

ANÁLISIS VERTICAL - EJEMPLO

Pasivo y PatrimonioS/. % S/. %

Vertical Vertical

Pasivo Corriente

Obligaciones financieras 1,280 1.8 4,252 6.1

Cuentas por Pagar Comerciales 8,431 11.6 9,204 13.3

Otras Cuentas por Pagar 12,191 16.7 9,560 13.8

Parte Corriente de la deudas a L P 5,000 6.9 5,000 7.2

Total Pasivo Corriente 26,902 37.0 28,016 40.4

Pasivo no Corriente

Deudas a Largo Plazo 7,000 9.6 8,000 11.5

Patrimonio

Capital Social 20,000 27.5 20,000 28.8

Resultados Acumulados 18,889 25.9 13,414 19.3

Total Patrimonio 38,889 53.4 33,414 48.1

Total Pasivo y Patrimonio 72,791 100.0 69,430 100.0

Año 2013Año 2014

ANÁLISIS DE ESTADOS FINANCIEROS

ANÁLISIS VERTICAL - EJEMPLO

ESTADO DE GANANCIAS Y PÉRDIDAS

2014

Ventas netas 191,300 100%Costo de ventas 118,606

Cálculo (118606 / 191300) * 100 = 62.0

ANÁLISIS DE ESTADOS FINANCIEROS

ANÁLISIS VERTICAL - EJEMPLO

S/. % S/. %Vertical Vertical

Ventas netas 191,300 100.0 167,910 100.0

Costo de ventas -118,606 -62.0 -107,462 -64.0

Utilidad bruta 72,694 38.0 60,448 36.0

Gastos operacionales

Gastos de Administración -29,100 -15.2 -21,280 -12.7

Gastos de Ventas -17,350 -9.1 -15,190 -9.0

Utilidad operativa 26,244 13.7 23,978 14.3

Gastos financieros -3,320 -1.7 -5,365 -3.2

Otros ingresos 6,310 3.3 4,420 2.6

Otros gastos -2,249 -1.2 -3,870 -2.3

Utilidad antes de impuestos 26,985 14.1 19,163 11.4

Impuesto a la renta -8,096 -4.2 -5,749 -3.4

Utilidad neta 18,889 9.9 13,414 8.0

Año 2014 Año 2013

ANÁLISIS DE ESTADOS FINANCIEROS

BALANCE GENERAL

ESTADO DE GANANCIAS Y PÉRDIDAS

ANÁLISIS HORIZONTAL

ANÁLISIS DE ESTADOS FINANCIEROS

ANÁLISIS HORIZONTAL - EJEMPLO

2014 2013

Efectivo y equivalente de efectivo 3,890 - 3,190 = 700

Var. Relativa (%)

(700 / 3190) * 100 = 21.9

Var. Absoluta

BALANCE GENERAL

ANÁLISIS DE ESTADOS FINANCIEROS

ANÁLISIS HORIZONTAL - EJEMPLO

ActivoS/. S/. S/. %

Activo Corriente Absoluto Relativo

Efectivo y equivalente de efectivo 3,890 3,190 700 21.9

Inversiones financieras 4,211 7,290 -3,079 -42.2

Cuentas por Cobrar Comerciales 11,350 6,890 4,460 64.7

Otras Cuentas por Cobrar 1,250 1,180 70 5.9

Existencias 17,890 29,350 -11,460 -39.0

Gastos Pagados por Anticipado 1,000 1,000 0 -

Total Activo Corriente 39,591 48,900 -9,309 -19.0

Activo no Corriente

Inmueble Maquinaria y Equipo 29,000 16,850 12,150 72.1

(Neto de depreciación acumulada)

Otros Activos 4,200 3,680 520 14.1

Total Activo No Corriente 33,200 20,530 12,670 61.7

Total Activo 72,791 69,430 3,361 4.8

Horizontal

Año 2014 Año 2013 Variaciones

ANÁLISIS DE ESTADOS FINANCIEROS

ANÁLISIS HORIZONTAL - EJEMPLO

Pasivo y PatrimonioS/. S/. S/. %

Pasivo Corriente Absoluto Relativo

Obligaciones financieras 1,280 4,252 -2,972 -69.9

Cuentas por Pagar Comerciales 8,431 9,204 -773 -8.4

Otras Cuentas por Pagar 12,191 9,560 2,631 27.5

Parte Corriente de la deudas a L P 5,000 5,000 0 -

Total Pasivo Corriente 26,902 28,016 -1,114 -4.0

Pasivo no Corriente

Deudas a Largo Plazo 7,000 8,000 -1,000 -12.5

Patrimonio

Capital Social 20,000 20,000 0 -

Resultados Acumulados 18,889 13,414 5,475 40.8

Total Patrimonio 38,889 33,414 5,475 16.4

Total Pasivo y Patrimonio 72,791 69,430 3,361 4.8

Horizontal

Año 2013 VariacionesAño 2014

ANÁLISIS DE ESTADOS FINANCIEROS

ANÁLISIS HORIZONTAL - EJEMPLO

Estado de Ganancias y Pérdidas

2014 2013

Ventas netas 191,300 - 167,910 = 23,390

Var. Relativa (%)

(23390 / 167910) * 100 = 13.9

Var. Absoluta

ANÁLISIS DE ESTADOS FINANCIEROS

ANÁLISIS HORIZONTAL - EJEMPLO

S/. S/. S/. %

Absoluto Relativo

Ventas netas 191,300 167,910 23,390 13.9

Costo de ventas -118,606 -107,462 -11,144 10.4

Utilidad bruta 72,694 60,448 12,246 20.3

Gastos operacionales

Gastos de Administración -29,100 -21,280 -7,820 36.7

Gastos de Ventas -17,350 -15,190 -2,160 14.2

Utilidad operativa 26,244 23,978 2,266 9.5

Gastos financieros -3,320 -5,365 2,045 -38.1

Otros ingresos 6,310 4,420 1,890 42.8

Otros gastos -2,249 -3,870 1,621 -41.9

Utilidad antes de impuestos 26,985 19,163 7,822 40.8

Impuesto a la renta -8,096 -5,749 -2,347 40.8

Utilidad neta 18,889 13,414 5,475 40.8

Año 2014 Año 2013 Variaciones

Horizontal

ANÁLISIS DE ESTADOS FINANCIEROS

• LIQUIDEZ• ROTACIÓN (GESTIÓN)• SOLVENCIA (ENDEUDAMIENTO)• RENTABILIDAD

RATIOS FINANCIEROS

ANÁLISIS DE ESTADOS FINANCIEROS

RATIOS FINANCIEROS - EJEMPLO

LIQUIDEZMide la capacidad que tiene una empresa para hacer frente a sus obligaciones en el corto plazo

Activo Corriente 38,591 47,900Pasivo Corriente 26,902 28,016

2014 2013

= 1.43 =

Liquidez Corriente

1.71

INTERPRETACIÓNPor cada Nuevo Sol de deuda la empresa cuenta con 1.43 Nuevos Soles (1.71 para el 2013)

ANÁLISIS DE ESTADOS FINANCIEROS

RATIOS FINANCIEROS - EJEMPLO

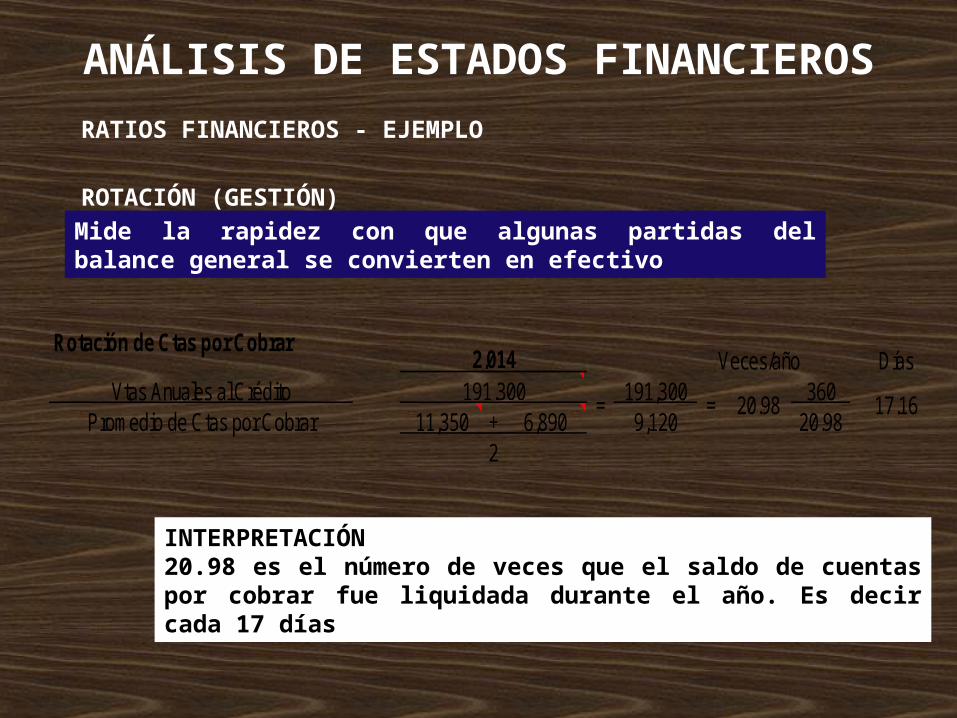

ROTACIÓN (GESTIÓN)Mide la rapidez con que algunas partidas del balance general se convierten en efectivo

INTERPRETACIÓN20.98 es el número de veces que el saldo de cuentas por cobrar fue liquidada durante el año. Es decir cada 17 días

Veces/año DíasVtas Anuales al Crédito 191,300 360

Promedio de Ctas por Cobrar 11,350 + 6,890 9,120 20.982

2,014

17.16191,300

= 20.98

Rotación de Ctas por Cobrar

=

ANÁLISIS DE ESTADOS FINANCIEROS

RATIOS FINANCIEROS - EJEMPLO

SOLVENCIA (ENDEUDAMIENTO)Mide la capacidad que tiene una empresa para pagar sus obligaciones en el corto y largo plazo

INTERPRETACIÓNLas deudas del corto plazo comprometen el 69% del Patrimonio Neto (84% para el 2013)

Pasivo Corriente 26,902 28,016Patrimonio Neto 38,889 33,414

2,014

= 0.840

2,013Endeudamiento a Corto Plazo

= 0.690

ANÁLISIS DE ESTADOS FINANCIEROS

RATIOS FINANCIEROS - EJEMPLO

RENTABILIDADMide la rentabilidad que genera una empresa producto se sus operaciones en un periodo determinado

INTERPRETACIÓNPor cada S/. 1.00 de ventas netas la empresa obtiene una ganancia bruta de 0.38 céntimos (38%). Para el 2013 fue 0.36 (36%)

Utilidad Bruta 72,694 60,448Ventas Netas 191,300 167,910

2,014

=

Rentabilidad Bruta sobre Ventas

= 0.380

2,013

0.360

ANÁLISIS DE ESTADOS FINANCIEROS

GRACIAS POR SU ATENCIÓNGRACIAS POR SU ATENCIÓN

Expositor:Expositor: Izquierdo Díaz, Jesús DavidIzquierdo Díaz, Jesús David