amis 2015 · la expectativa de ahorro a largo plazo en méxico, no solo se ve afectada por el...

TRANSCRIPT

AMIS 2015

Rony García

Mayo, 2015

Gracias AMISEs un honor participar en este

prestigiado evento.

Tema de trascendencia: El ahorro de

largo plazo

2© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

La expectativa de ahorro a largo plazo

en México, no solo se ve afectada por

el problema de la no cultura del

seguro sino que ahora se suma la no

cultura del ahorro conformada por

diversos factores importantes que en

ellos se detallan.

Introducción

3© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

• No será fácil resolver la falta de

cultura en materia de Ahorro a Largo

Plazo

• Síntomas presentes y latentes

• Recuperación de daños podría ser

un proceso difícil, doloroso y muy

costoso.

Introducción

4© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Ejemplo:

• Desbordamiento en el gasto

inmobiliario en una de las

principales economías europeas,

que derivó en grave

endeudamiento.

• En crisis mundial de 2008,

población sin ahorros, ni empleo

• Tormenta perfecta: falta de

previsión, sumada a crisis europea

combinada con falta de ahorro.

Introducción

5© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Ahogado el niño…

• Promover productos del seguro a

largo plazo.

• Relanzamiento de esquemas de

ahorro a largo plazo con estímulos

fiscales.

• Apoyado por instituciones bancarias

y de seguros

• Problema actual con afectación

mundial

Introducción

6© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Introducción

7© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

01/ Grupo IConformado por los casi 23

millones de mexicanos que de

acuerdo al INEGI han tenido

un empleo en los últimos 5

años

02/Grupo II Conformado por los restantes

99 millones de mexicanos

sumidos en la pobreza o en la

dolorosa economía informal,

que para este caso de estudio

cuentan igual, ya que no

aportan nada a la generación

de riqueza y economía del

país.

Estadística

Módulo de Trayectorias Laborales 2012

8© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

• El Mexicano económicamente activo

no ahorra.

• Cómo deben incorporarse las

instituciones de seguros para atraer

a los ahorradores.

• Generar mayor riqueza para apoyar

a la industria y a México.

INEGI. Módulo de Trayectorias Laborales 2012. Indicadores básicos

Indicadores básicos del Módulo de Trayectorias Laborales 2012Población de 18 a 54 años de edad con experiencia laboralEstimaciones

18 a 29 años 30 a 44 años 45 a 54 años

I. TRAYECTORIA LABORAL

1.22,593,009 11,372,802 11,220,207 7,759,347 9,531,840 5,301,822

1.1. Número de trabajos de 2007 a 20121

22,593,009 11,372,802 11,220,207 7,759,347 9,531,840 5,301,822

Trabajó en el periodo 21,517,303 11,348,961 10,168,342 7,616,668 8,959,951 4,940,684

1 trabajo 9,987,258 4,874,001 5,113,257 2,500,309 4,401,417 3,085,532

2 trabajos 5,338,948 2,776,181 2,562,767 2,025,989 2,208,009 1,104,950

3 trabajos 3,461,485 1,994,381 1,467,104 1,499,910 1,483,671 477,904

4 trabajos 1,550,132 956,611 593,521 876,512 534,445 139,175

Más de 4 trabajos 1,179,480 747,787 431,693 713,948 332,409 133,123

No trabajó en el periodo 1,075,706 23,841 1,051,865 142,679 571,889 361,138

1.2. Periodo de inicio del primer trabajo2

21,517,303 11,348,961 10,168,342 7,616,668 8,959,951 4,940,684

Antes de 20073 16,675,132 9,319,954 7,355,178 3,776,805 8,215,095 4,683,232

De 2007 a 2012 4,823,845 2,010,681 2,813,164 3,821,537 744,856 257,452

No especificado 18,326 18,326 0 18,326 0 0

1.3.

21,517,303 11,348,961 10,168,342 7,616,668 8,959,951 4,940,684

Con acceso en toda la trayectoria laboral5

7,836,319 4,066,155 3,770,164 2,272,974 3,489,126 2,074,219

Con acceso en al menos un trabajo de la trayectoria laboral 5,236,994 3,173,328 2,063,666 2,529,160 2,118,826 589,008

Sin acceso en toda la trayectoria laboral 8,399,001 4,082,817 4,316,184 2,782,743 3,342,329 2,273,929

No especificado6

44,989 26,661 18,328 31,791 9,670 3,528

2.

2.1. Grupos de ocupación 21,517,303 11,348,961 10,168,342 7,616,668 8,959,951 4,940,684

Profesionistas, técnicos y funcionarios8

3,195,133 1,459,467 1,735,666 885,478 1,460,130 849,525

Trabajadores agrícolas9

514,996 461,016 53,980 78,451 227,325 209,220

Trabajadores industriales10

10,132,619 6,221,650 3,910,969 3,654,934 4,255,621 2,222,064

Trabajadores en comercio y servicios11

7,674,555 3,206,828 4,467,727 2,997,805 3,016,875 1,659,875

No especificado 6,580 6,580 0 4,987 1,593 0

2.2. Posición en la ocupación 21,517,303 11,348,961 10,168,342 7,616,668 8,959,951 4,940,684

Trabajadores subordinados y remunerados 18,826,461 10,002,971 8,823,490 6,975,519 7,800,831 4,050,111

Empleadores 230,488 184,159 46,329 45,886 79,831 104,771

Trabajadores por cuenta propia 1,380,204 558,898 821,306 277,270 627,670 475,264

Trabajadores no remunerado 1,080,150 602,933 477,217 317,993 451,619 310,538

No especificado 6,580 6,580 0 4,987 1,593 0

2.3. Tipo de institución a la que estaba afiliado 21,517,303 11,348,961 10,168,342 7,616,668 8,959,951 4,940,684

IMSS 8,275,123 4,268,320 4,006,803 2,647,368 3,573,302 2,054,453

ISSSTE 686,219 262,389 423,830 111,319 352,278 222,622

Otra institución de seguridad social 421,807 177,853 243,954 59,488 234,019 128,300

Una institución privada 111,504 45,842 65,662 42,214 32,096 37,194

No estaba asegurado o afiliado 11,977,788 6,567,598 5,410,190 4,744,400 4,751,800 2,481,588

No especificado 51,442 33,539 17,903 16,866 18,049 16,527

2.4. Sector de actividad económica 21,517,303 11,348,961 10,168,342 7,616,668 8,959,951 4,940,684

Primario 525,143 463,222 61,921 78,327 235,257 211,559

Secundario 6,176,026 4,298,656 1,877,370 2,127,145 2,668,734 1,380,147

Terciario 14,733,503 6,516,345 8,217,158 5,371,944 6,032,831 3,328,728

No especificado 82,631 70,738 11,893 39,252 23,129 20,250

2.5. Condición de continuidad en el primer trabajo 21,517,303 11,348,961 10,168,342 7,616,668 8,959,951 4,940,684

Continúa 3,630,475 1,711,781 1,918,694 1,422,171 1,331,861 876,443

No continúa 17,880,248 9,630,600 8,249,648 6,189,510 7,626,497 4,064,241

No especificado 6,580 6,580 0 4,987 1,593 0

2.6. Razón principal por la que dejó el trabajo 12

17,883,645 9,633,997 8,249,648 6,191,314 7,628,090 4,064,241

Finalizó el contrato 1,732,753 1,055,909 676,844 724,637 664,437 343,679

Cerró o quebró el negocio 1,502,172 871,006 631,166 495,784 631,918 374,470

Lo despidieron 1,156,699 627,701 528,998 323,469 632,449 200,781

El ingreso era insuficiente 3,741,825 2,426,526 1,315,299 950,666 1,854,148 937,011

Falta de acceso a seguro médico 151,241 90,592 60,649 90,466 46,898 13,877

Características del primer trabajo de la población de 18 a 54

años de edad con experiencia laboral de 2007 a 20127

Población por rango de edadINDICADORES Total Hombres Mujeres

Población de 18 a 54 años de edad con experiencia laboral de

2007 a 20121 por:

Condición de acceso a una institución de seguridad social

de 2007 a 20124

• ¿Qué llevaría a la población a

ahorrar a largo plazo en una

compañía de seguros?

• ¿Qué diferencias tenemos hoy o qué

necesitamos para ser un jugador

más junto a la tradicional banca

múltiple, fondos de inversión y

afores?

• ¿Cómo piensan incrementar la base

de ahorradores considerando la

conformación económica actual de

nuestro país?

AMIS 2015

9© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Dicho lo anterior, y sin

más preámbulos…

10© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

¿Realmente los tenemos? ¿Qué nos hace falta?

AMIS 2015

11© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

1 UN PRODUCTO CON BENEFICIOS FISCALES

Aspectos fiscales del

ahorro a largo plazo

Rony García

Jorge Jiménez

Mayo, 2015

En últimas fechas, el crecimiento del

sector asegurador está identificado con

el ramo de vida.

Los seguros de vida, sin duda, son un

vehículo para realizar inversión y

generar ahorro a largo plazo.

13© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Las inversiones que realizan las

instituciones de seguro, por el propio

régimen de inversión obligatorio de sus

reservas técnicas, las coloca como un

suscriptor idóneo de la deuda emitida

por el estado.

Aspectos fiscales del ahorro a largo plazo

14© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

44%

17%

18%

21%

2014

Mercado Asegurador Mexicano

en 20 años (1994-2014)

15© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Fuente: Presentación del Sr. Sergio Ghibellini

34%

8%

29%

29%

1994Mkt. Seguros 15.18%

Vida

Gastos Médicos

Daños

Autos

MXP $20.67 MM, 1.65% MXP $349.04 MM, 2.44%

* Crecimiento anual compuesto por ramo

20

años

52%

20%

28%

2014

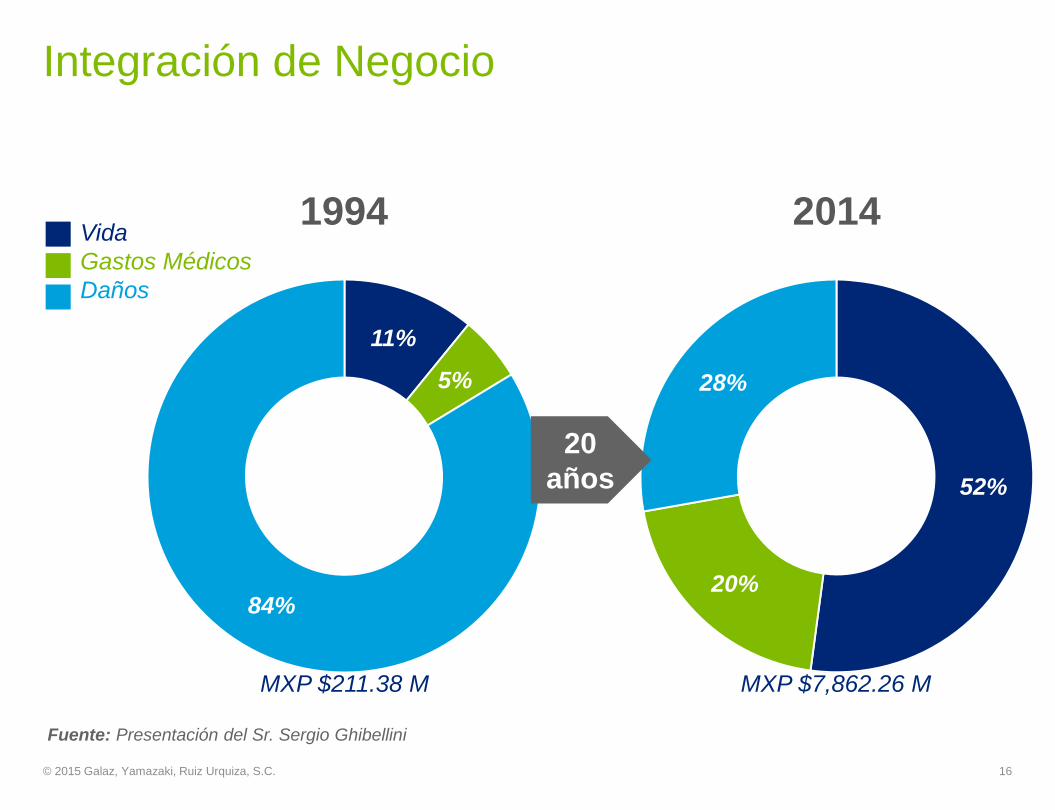

Integración de Negocio

16© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Fuente: Presentación del Sr. Sergio Ghibellini

11%

5%

84%

1994Vida

Gastos Médicos

Daños

MXP $211.38 M MXP $7,862.26 M

20

años

40%

60%

2014

Concentración Clientes y Agentes

17© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Fuente: Presentación del Sr. Sergio Ghibellini

80%

20%

1995

Top 300

Resto

1994

20

años

Clientes

Agentes

460

2014

2,400

La regulación fiscal de los planes de

seguros en el ramo de vida y de los

vehículos para la captación de inversión

y ahorro por parte del público en

general, tiene un impacto fundamental

en el desarrollo de los mismos.

Lo anterior, es comprobable si se toma

en cuenta la experiencia de los otros

países en el tema.

18© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

• Exención para el pago de

indemnizaciones por muerte

• Exención para el pago de

indemnizaciones por

supervivencia cumpliendo

requisitos de edad y tenencia de

la póliza

• Estímulo fiscal para ciertos

seguros (Art. 185 LIRS)

• Planes personales de retiro

Incentivos fiscales existentes

19© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

La generación de un ahorro a través de una compañía de seguros,

mediante el mantenimiento de un seguro de vida, implica que a la muerte

del asegurado contratante sus beneficiarios recibirán la indemnización

(ahorro) libre del pago de impuestos.

Exención para el pago de indemnización por

muerte

20© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Incluso el retiro anticipado de

fondos, derivado de un seguro,

tiene el mismo tratamiento que la

inversión en un banco, ya que se

gravan los intereses reales

ganados.

Con el beneficio en el caso del

seguro, de que el efecto fiscal se

genera hasta el momento del pago

del monto retirado por el

asegurado-contratante.

Retiro anticipado de fondos

Rescates

21© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

La captación del ahorro que realizan las aseguradoras a través del cobro

de prima, origina que el ahorro sea mantenido en las reservas técnicas de

las mismas, lo que hace que el régimen fiscal de las inversiones tenga

beneficios importantes para los ahorradores.

Característica particular de la inversión a través

de la aseguradora

22© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Exención de indemnizaciones por supervivencia

Requisitos:

• Edad: 60 años

• 5 años con el seguro

• Quien paga la prima es quien retira

Identificado en el medio como seguro del Art. 93 (antes Art. 109)

Incentivo más importante de invertir a través de

un seguro

23© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

1

2

3

A la salida de los recursos

cumpliendo requisitos exención

total

Retiro anticipado gravamen de

intereses reales

Fallecimiento - Exención

Beneficios reales

24© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Estímulo fiscal

Art. 185

25© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

01

02

03

Estímulo que nació fallido

Simple diferimiento de

impuestos

Se limita beneficio a partir de

2014

Planes personales de retiro

26© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Vehículos para captar ahorro

No son seguros

Incertidumbre para los ahorradores creada por la

diversidad de reglas y oficios que los regulan

Se limita beneficio a partir de 2014

12

34

Las propuestas de modificaciones legislativas siempre han tendido a

acotar los vehículos de ahorro

• Reforma que pretendía gravar los seguros como cuentas y en

base al concepto de interés devengados

Esta reforma afectaba a todos los vehículos de ahorro

• Limitación a deducciones (PPR y estímulo fiscal), con una técnica

legislativa inadecuada

Reformas

27© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

¿Qué se requiere?

28© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Estímulos al ahorro• Ligados a la edad de

retiro

• Que generen ahorro por

plazos predeterminados

independientemente de la

edad de las personas

Permanencia de las

disposiciones fiscales

al ahorro• Mantenimiento de saldos en

los vehículos de ahorro por

periodos prolongados

• Castigo por el retiro

anticipado de fondos

• Establecimiento de los

instrumentos de inversión

para este tipo de planes de

ahorro

Beneficios fiscales

29© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

1

2

3

4

Deducción de las aportaciones

Reducción o eliminación del impacto fiscal sobre los rendimientos

generados

Homologación de los beneficios por retiro

Diferimiento de los impactos fiscales por los retiros realizados en los

planes

AMIS 2015

© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C. 30

AMIS 2015

31© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

2 GENTE

AMIS 2015

32© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

3 EXCELENCIA OPERATIVA Y NORMATIVA

Diseño seguro soportado con políticas apegadas

a las disposiciones regulatorias con una

constante actualización y monitoreo para dar

transparencia al manejo de los recursos.

33© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Contar con un gobierno corporativo sano, con el

adecuado uso de especialistas será clave, sin

obviar por supuesto el cumplimiento de la

supervisión de nuestros reguladores.

34© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

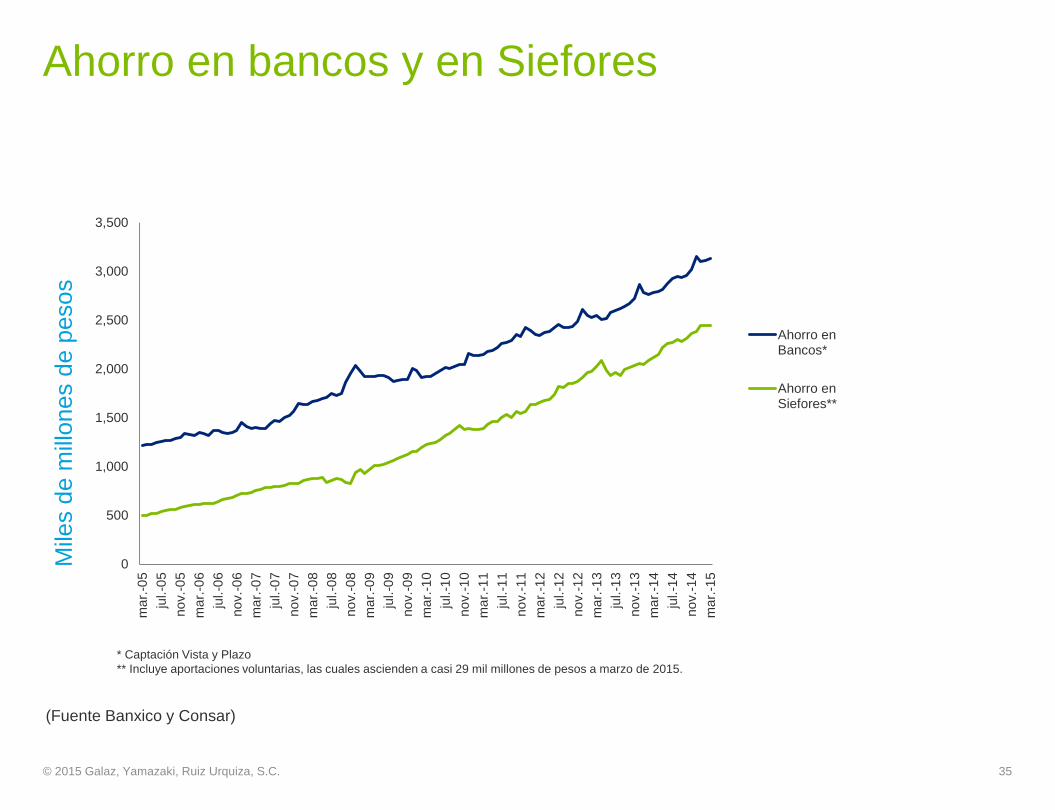

Ahorro en bancos y en Siefores

35© 2015 Galaz, Yamazaki, Ruiz Urquiza, S.C.

0

500

1,000

1,500

2,000

2,500

3,000

3,500

ma

r.-0

5

jul.-0

5

no

v.-

05

ma

r.-0

6

jul.-0

6

no

v.-

06

ma

r.-0

7

jul.-0

7

no

v.-

07

ma

r.-0

8

jul.-0

8

no

v.-

08

ma

r.-0

9

jul.-0

9

no

v.-

09

ma

r.-1

0

jul.-1

0

no

v.-

10

ma

r.-1

1

jul.-1

1

no

v.-

11

ma

r.-1

2

jul.-1

2

no

v.-

12

ma

r.-1

3

jul.-1

3

no

v.-

13

ma

r.-1

4

jul.-1

4

no

v.-

14

ma

r.-1

5

Mile

s d

e m

illones d

e p

esos

Ahorro enBancos*

Ahorro enSiefores**

* Captación Vista y Plazo

** Incluye aportaciones voluntarias, las cuales ascienden a casi 29 mil millones de pesos a marzo de 2015.

(Fuente Banxico y Consar)

Deloitte se refiere a Deloitte Touche Tohmatsu Limited, sociedad privada de responsabilidad limitada en el Reino Unido, y a su red de firmas miembro,

cada una de ellas como una entidad legal única e independiente. Conozca en www.deloitte.com/mx/conozcanos la descripción detallada de la estructura

legal de Deloitte Touche Tohmatsu Limited y sus firmas miembro.

Deloitte presta servicios profesionales de auditoría, impuestos, consultoría y asesoría financiera, a clientes públicos y privados de diversas industrias.

Con una red global de firmas miembro en más de 150 países, Deloitte brinda capacidades de clase mundial y servicio de alta calidad a sus clientes,

aportando la experiencia necesaria para hacer frente a los retos más complejos de los negocios. Cuenta con más de 210,000 profesionales,

todos comprometidos a ser el modelo de excelencia.

Tal y como se usa en este documento, “Deloitte” significa Galaz, Yamazaki, Ruiz Urquiza, S.C., la cual tiene el derecho legal exclusivo de involucrarse en,

y limita sus negocios a, la prestación de servicios de auditoría, consultoría fiscal, asesoría financiera y otros servicios profesionales en México,

bajo el nombre de “Deloitte”.

Esta publicación es únicamente para distribución y uso interno del personal de Deloitte Touche Tohmatsu Limited, sus firmas miembro y sus respectivas

afiliadas (en conjunto la “Red Deloitte”). Ninguna entidad de la Red Deloitte será responsable de la pérdida que pueda sufrir cualquier persona que consulte

esta publicación.