alternativas de comercialización nacional e internacional del hule mexicano

TRANSCRIPT

ALTERNATIVAS DE COMERCIALIZACIÓN NACIONAL

E INTERNACIONAL DEL HULE MEXICANO.

Diciembre de 1996.

Grupo Consultor Independiente, S. C.

I N D I C E

INDICE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1

RESUMEN EJECUTIVO ................................................................................................................................................ 4

INTRODUCCIÓN .......................................................................................................................................................... 24

CARACTERíSTICAS DEL PRODUCTO ...................................................................................................................... 29

3.1 C U A L I D A D E S. . .................................................................................................................................................... 29

3.2 APLICACIONES Y uso DEL PRODUCTO. ................................................................................................................. 36

3.3 RAMAS INDUSTRIALES RELACIONADAS CON EL HULE NATURAL ................................................................................ 37

3.4 PRODUCTOS SUSTITUTOS DEL HULE (CARACTERIZACI ÓN) ....................................................................................... 40

4 DEMANDA NACIONAL. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ........................ 43

4.1

4.2

4.3

4.4

4.5

4.6

4.7

4.8

RELACIÓN DE LAS RAMAS INDUSTRIALES QUE LO DEMANDAN .................................................................................. 43

N IVELES DE DEMANDA DEL PRODUCTO ................................................................................................................. 48

N IVELES DE CONSUMO POR RAMA (SERIES HISTÓ RICAS) . ’ 50.......................................................................................

FACTORES QUE INCIDEN EN LOS NIVELES DE CONSUMO POR RAMA. ........................................................................ 54

PERSPECTIVAS DEL CONSUMO DE HULE POR RAMA INDUSTRIAL, A CORTO, MEDIANO Y LARGO PLAZO. . ....................... 58

O RIGEN DEL ABASTECIMIENTO DE MATERIA PRIMA ................................................................................................. 61

C ALIDADES DE LA MATERIA PRIMA POR ORIGEN 61.....................................................................................................

PRECIOS DE LA MATERIA PRIMA POR ORIGEN. ....................................................................................................... 62

1

4.9 ANÁLISIS DE LA BALANZA COMERCIAL. .................................................................................................................. 63

5 OFERTA NACIONAL ................................................................................................................................................... 66

5.1 C ARACTERIZACI Ó N DE LAS RAMAS PRODUCTORAS DE HULE NATURAL EN MIGXICO. ................................................ 66

5.2 P RINCIPALES CARACTERÍSTICAS DE LA PRODUCCIÓN EN M ÉX I C O. ........................................................................ 74

5.3 TIPOLOG/A DE P R O D U C T O R E S .......................................................................................................................... 80

5.4 ESTRUCTURA DE COSTOS DE PRODUCCIÓ N Y COMERCIALIZACIÓ N . . ...................................................................... 86

5.5 P RINCIPALES LIMITANTES EN LA PRODUCCIÓ N . . .................................................................................................. 90

5.6 POTENCIALIDAD PRODUCTIVA EN M ÉX I C O. . ........................................................................................................ 92

5.7 VENTAJAS COMPARATIVAS DE LA PRODUCCIÓN POR REGIÓN. ........................................................................... 102

5.8 INFRAESTRUCTURA PARA EL BENEFICIO DE HULE.. ............................................................................................ 104

5.9 SITUACIÓN ACTUAL DE LA INDUSTRIA BENEF ICIADORA NACIONAL. . ...................................................................... 107

5.10 O RGANIZACIÓ N DE LAS EMPRESAS PARA EL ABASTO DE MATERIA PRIMA. . ............................................................ 109

5.11 ORGANIZACIÓN PARA LA COMERCIALIZACIÓN DEL PRODUCTO. ........................................................................... ll 1

6 MERCADO INTERNACIONAL. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ..*.*...................................... 113

6.1 OFERTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ................................ 113

6.1 .l PRODUCCIÓN ....................................................................................................................... 1>13

6.1.2 EXPORTACIÓN.. .................................................................................................................... ll 7

6.1.3 STOCKS.. .......................................................................................................................... 117 .

6.1.4 PERSPECTIVAS DE LA PRODUCCIÓN MUNDIAL DE HULE NATURAL ............................................................ 118

*6.2 DEMANDA.. ................................................................................................................................................... 122

6.2.1 EVOLUCIÓN DE LA DEMANDA ...................................................................................................... 122

2

6.2.2 FACTORES DETERMINANTES DE LA DEMANDA ................................................................................... 124

6.2.3 PRINCIPALES PAISES IMPORTADORES ............................................................................................ 125

6.2.4 CARACTERÍSTICAS DE LOS PAISES IMPORTADORES ............................................................................ 126

6.2.5 CARACTERIZACIÓN DEL MERCADO MUNDIAL DE LOS DERIVADOS DE HULE NATURAL ....................................... 127

6.2.6 PERSPECTIVAS DEL CONSUMO INTERNACIONAL DE PRODUCTOS DE HULE NATURAL ...................................... 129

6.3 COMERCIALIZACIÓN.. ................................................................................................................................. 132

6.3.1 ESTRUCTURA DE ORGANIZACIÓN DEL COMERCIO INTERNACIONAL ........................................................... 132

6.3.2 MÁRGENES DE COMERCIALIZACK~N EN EL MERCADO INTERNACIONAL ...................................................... 134

6.3.3 REGULACIONES ARANCELARIAS Y NO ARANCELARIAS IMPUESTAS POR LOS PAISES CONSUMIDORES Y

PRODUCTORES DE HULE NATURAL ................................................................................................ 134

6.3.4 PRECIO EN EL MERCADO INTERNACIONAL ........................................................................................ 135

7 ESTRATEGIAS PARA INCENTIVAR LA PRODUCCION DE HULE EN MEXICO.. ................................................. 136

7.1 PREMISAS .................................................................................................................................................... 136

7.2 OBJETIVOS ................................................................................................................................................. 141

7.3 ESTRATEGIA ............................................................................................................................................... 141

7.4 OPERACION DEL PROGRAMA .................................................................................................................. 143

8 CONCLUSIONES Y RECOMENDACIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ..*....... 154

3

1 RESUMEN EJECUTIVO

Apoyos y Servicios a la Comercialización Agropecuaria (ASERCA) encomendó a Grupo Consultor Independiente, S.C. la

realización de un estudio sobre las “Alternativas de Comercialización Nacional e Internacional del Hule Mexicano” con el

objetivo de determinar las características de la producción y consumo de hule en el ámbito mundial y la posición de

México, a fin de contar con elementos básicos para el diseño de políticas que incentiven su producción y exportación.

El trabajo se desarrolló conforme a los términos de referencia establecidos por ASERCA y consta de 8 capítulos. El

primero es este Resumen Ejecutivo en el que se recogen los principales aspectos de los demás capítulos. En el segundo

se hace una introducción al estudio en que se presenta el plan del trabajo indicando el contenido de cada uno de los

capítulos. En el capítulo tercero se hace una caracterización del hule y sus sustitutos. En los capítulos cuarto y quinto se

analizan la demanda y la oferta nacionales. En el capítulo sexto se presenta la situación del mercado internacional

incluyendo el análisis de la oferta, la demanda y la comercialización .

En base a todo lo anterior, en el capítulo séptimo se presentan estrategias para incentivar la producción de hule en México

y en el capítulo octavo se hacen las conclusiones y recomendaciones del estudio.

A continuación se comentan los puntos más relevantes del estudio.

4

Características del producto.

El hule natural es un polímero caracterizado por sus moléculas largas y filiformes, el cual se obtiene a partir de una

secreción (látex natural) que mana del tronco de algunas especies vegetales, a través de incisiones o cortaduras hechas

sobre la corteza del mismo. Alrededor del 99 por ciento de todo el hule natural proviene del Hevea brasiliensis. Este es

el árbol que podemos llamar el árbol del hule.

El hevea crece en climas húmedos y calientes en suelos ácidos y bien drenados. Los más finos hules crecen en regiones

que caen dentro de un cinturón que se extiende alrededor de 1 ,l OO kilómetros a cada uno de los lados del ecuador.

Los árboles se empiezan a explotar alrededor de 6 a 7 años después de plantados, aún cuando su máximo rendimiento lo

logran después del décimo año. Los árboles de hule rinden su máxima capacidad por alrededor de 25 a 30 años.

Las plantaciones de hule emplean trabajadores llamados picadores quienes recolectan el látex de los árboles. El picador

corta un estrecho canal en el tronco del árbol entre 1.20 m. y 1.50 m. arriba del suelo. El canal corre diagonalmente hacia

abajo alrededor de la mitad del tronco. Al final del corte el picador coloca una canaleta de metal en forma de U, la cual

llega a una pequeña tasa. El látex mana del corte y fluye hacia la taza. Alrededor del 30 al 35 por ciento del látex consiste

de hule puro. En algunas plantaciones se pica el árbol cada tercer día. En otras plantaciones se pica diariame’nte por

quince dias y luego se permite al árbol “descansar” por otro período igual.

El latex natural se puede dañar fácilmente, y debe ser transformado en hule crudo tan pronto como sea posible después

de la pica. Esto se hace en el “beneficio” separando el hule natural del agua y otros materiales. El hule coagulado es ’

transformado en crepe, granulado o lamina ahumada. En ei beneficio se producen varias calidades de hule, las cuales se

clasifican como hule seco y hule líquido.

5

El hule es un producto especialmente útil por varias razones: retiene el aire, es repelente al agua, no conduce fácilmente

la electricidad y tiene larga duración, sin embargo, su principal importancia es que es elástico. La sociedad moderna

depende tanto del hule que sería casi imposible su funcionamiento sin él. No pasa lo mismo con la mayor parte de los

materiales, que pueden ser sustituidos con mucha mayor facilidad en la mayor parte de sus usos. Se dice que en los

Estados Unidos se elaboran actualmente entre 40 y 50 mil artículos de hule, lo cual hace imposible un listado exhaustivo.

Aun cuando el hule natural posee propiedades intrínsecas que lo convierten en un elemento insustituible, sus

características han sido igualadas mediante procesos químicos que dieron lugar a los denominados hules sintéticos. Aún

cuando es posible obtener estos productos a partir de diversas materias primas, especialmente del carbón, por razones de

costo se derivan mayoritariamente del petróleo, de la llamada industria petroquímica. Los fabricantes agrupan el hule

sintético en dos clases: de propósito general y para propósitos especiales. Los hules de propósito general tienen muchos

usos en que sustituyen al hule natural, en tanto que los de propósito especial tienen propiedades tales como resistencia a

aceites, combustibles, aire y temperaturas extremas que lo hacen mejor que el hule natural para ciertos usos.

El mundo usa ahora prácticamene el doble de hule sintético que de hule natural. Esto se debe a que el hule sintético

puede ser producido en forma suficientemente barata para competir con el costo del hule natural. Sin embargo, el costo

creciente del petróleo y el carbón, y su carácter de perecederos, han disminuido el crecimiento de la producción de hule

sintético. Además, la producción de hule sintético se ha visto afectada por la generalización del uso de las llantas

radiales, que requieren una mayor proporción de hule natural y tienen mayor duración. Asimismo, con la expansión del ,

sindrome de inmunodeficiencia adquirida (SIDA) se ha multiplicado el uso del condón en cuya fabricación sólo se usa hule

natural.

6

Demanda nacional y oferta nacional.

Demanda

El hule natural es utilizado y procesado por una rama industrial a la que da nombre: Productos de Hule, a la cual se

clasifica en la estadística nacional dentro de la División de Productos Químicos. El análisis de la demanda del hule natural

es, por tanto, un análisis de la estructura y comportamiento de esta rama.

La rama industrial se inserta en una amplia red de relaciones ínterindustriales, sin embargo, los mayores valores como

sector de destino se dirigen al principal sector demandante que es el automotriz, tanto en sus equipos

reemplazo, y, en menor medida, otros sectores como los del calzado, de artículos para uso industrial y

originales como de

farmacéutico.

Atendiendo al comportamiento histórico del Producto Interno Bruto, en el período 1970-80 la elaboración de productos de

hule registró ritmos mayores de crecimiento que la economía nacional y la manufacturera, lo que se reflejó en un

crecimiento de la participación de la industria dentro del PIB nacional, que paso del 0.5 % en 1970 a 0.7 % en 1980. Esta

condición de mayor dinámica se perdió en la década de los ochentas y ha continuado durante la presente.

Entre 1980 y 1993, el Producto Interno Bruto de la industria hulera registró una tasa media de crecimiento de 1 .l % anual,

mientras que el PIB nacional y manufacturero crecieron a tasas de 1.8% y 1.9% respectivamente. De la misma forma, la .

industria de Productos de Hule ha contribuido en promedio con el 0.39% y 1.8% del PIB nacional y manufacturero,

respectivamente en el período 1980 a 1993.

7

La situación de estancamiento se presentó fundamentalmente en la rama llantera, tanto en lo que concierne a la

producción de llantas nuevas como en lo relativo a la revitalización. Puede verse que aún cuando el número total de

empresa de la rama Productos de Hule se incrementa de 563 a 792, el incremento corresponde exclusivamente al sector

no-llantero pues el Ilantero bajo en número en sus dos componentes.

Por las condiciones de la paridad monetaria prevalecientes en los primeros años de la presente década y por la apertura

indiscriminada de las fronteras a la importación de toda clase de productos, se realizó una elevada importación de llantas

usadas, razón a la que los industriales del ramo señalan como la causa del estancamiento citado. Como respuesta a ello

la industria hulera, conjuntamente con el gobierno federal, estableció programas de trabajo y campañas de sensibilización

para cumplir con las regulaciones ecológicas en la importación, procesamiento y distribución de llantas usadas.

Finalmente la importación indiscriminada sólo concluyó al alterarse bruscamente la paridad cambiaria.

Del total de las empresas del sector, el 48.6% corresponden a micro, 40.9% a pequeña, 6.0 a mediana y 4.5% a gran

industria, siendo esta última principalmente la productora de llantas. Por otra parte, del total de empresas existentes en el

país 5% tenían capital extranjero mayoritario o minoritario, ocupaban el 32% del personal total y generaban el 48% del

valor de la producción bruta total.

La industria de manufacturas de hule, considerando sólo los productos finales de la misma, es deficitaria en su relación

comercial con el exterior. De esta forma, el consumo nacional aparente de manufacturas de hule en 1991 ascendió a 2.3 e

miles de millones de dólares, de los cuales la planta nacional abasteció sólo el 85% del total.

8

-

Como ya se indicó, en la actualidad coexisten y compiten como abastecedores de la industria el hule natural y el sintético.

La mayor parte del consumo de hule sintético es producido internamente, teniendo nuestro país una condición

superavítaria al respecto. En cuanto al hule natural, el Consumo Nacional Aparente nos muestra que, en el período de

1956 a 1995, la tasa medía de crecimiento anual fue de 3.9%. Sin embargo, sí nos limitamos sólo a la última década, el

período de 1985 a 1995, la tasa resulta ser negativa (-0.45%), reflejando el estancamiento de la rama industrial.

Los mayores consumidores de hule son los productores de llantas

del acelerado crecimiento que mostró en la década de los setentas,

la producción a una tasa media anual de 2.1%,

establecidos en el país. La industria llantera después

durante el período 1985-91 registró un crecimiento en

Consultando a industriales del sector se nos ha informado de la existencia de varios problemas que frenan el desarrollo de

la producción llantera nacional: bajo aprovechamiento de la capacidad instalada, baja productividad laboral, altos costos y

baja calificación de la mano de obra, falta de aplicación de las Normas Oficiales Mexicanas en la importación-y falta de

igualdad de requisitos en la importación respecto a nuestros socios comerciales, entre otras.

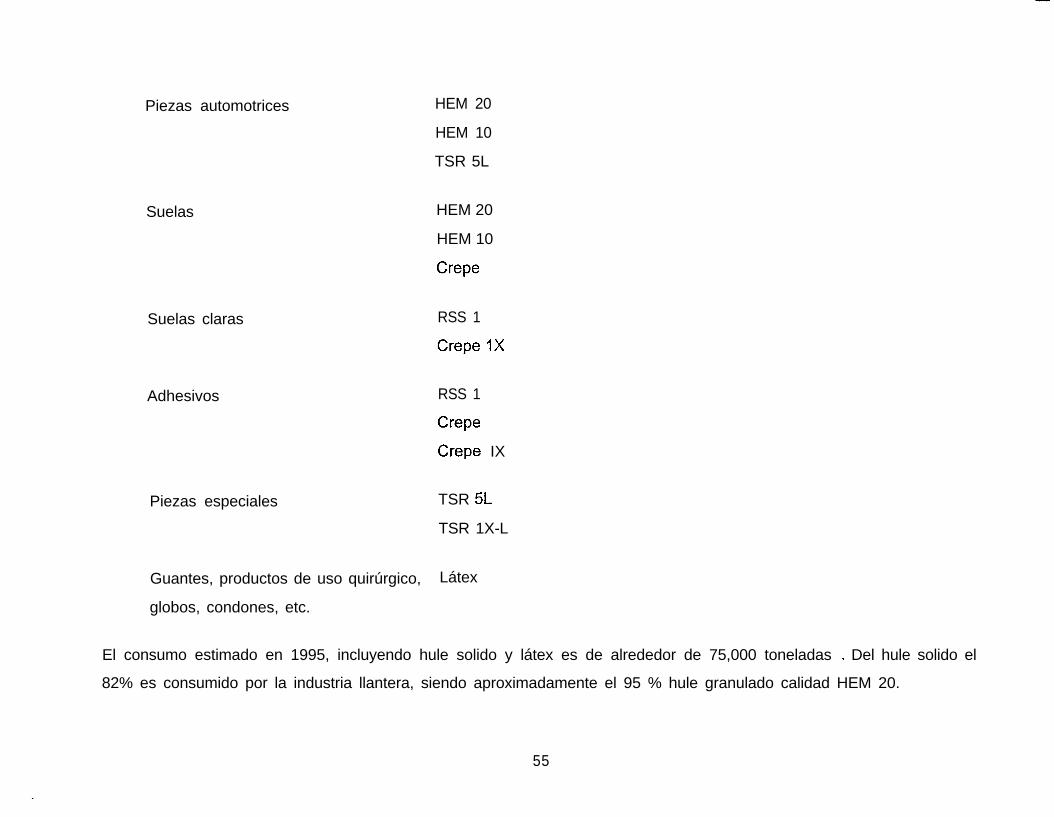

El consumo estimado en 1995, incluyendo hule sólido y latex es de alrededor de 75,000 toneladas . Del hule sólido el

82% es consumido por la industria llantera, siendo aproximadamente el 95% de éste el hule granulado calidad HEM 20

(Hule Estandarizado Mexicano calidad 20). El 18 % restante es consumido por renovadoras y pequeños fabricantes de

artículos varios (zapatos, mangueras, topes, cojintetes, etc.).

Existe un importante consumo de latex centrifugado por los fabricantes de hilo elástico, guantes,

preservativos, cámaras para balón y la mayor empresa fabricante de globos a nivel mundial “Latex

rebasan las 10,000 toneladas al año.

9

equipo médico, a

Occidental” que

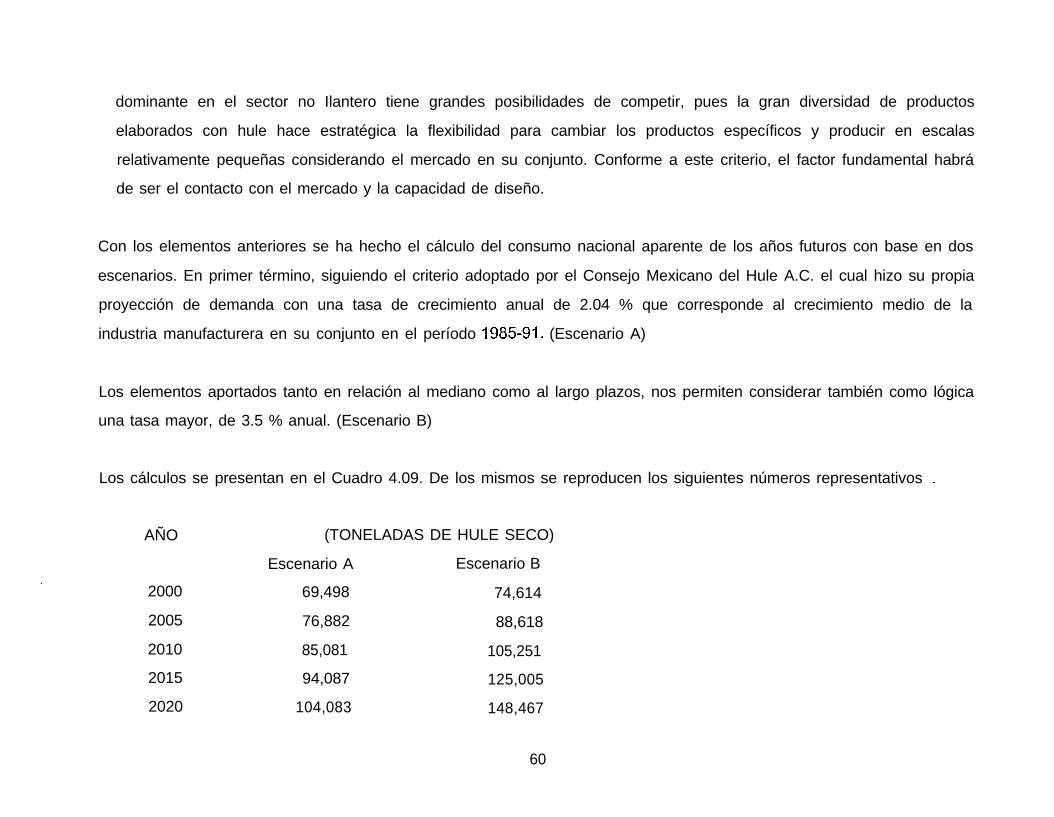

Considerando los escenarios de crecimiento del PIB del país planteada por distintas fuentes (Plan Nacional de Desarrollo,

CIEMEX-WEFA, The Economist, entre otras), dada la evolución del consumo antes mencionado y dados los factores

estructurales que pueden influir en el largo plazo como las posibilidades de México de producir tanto hule natural como

sintético, la transformación de la productividad y ambiente laboral y mejores encadenamientos industriales, se hicieron dos

escenarios a mediano y largo plazo: el escenario A parte de los planteamientos y programas del Consejo Mexicano del

Hule con lo que se establece una tasa de crecimiento del Consumo Nacional Aparente de 2.04% promedio anual. El

escenario B parte de la superación de los actuales problemas de la industria y permite considerar una tasa de crecimiento

mayor, del 3.5% anual.

Con ello el Consumo Aparente llegaría a más de 70 mil toneladas al año 2000, a 85 mil en el 2010 y a 104 mil en el 2020

en el escenario A, mientras que para los mismos años alcanzaría más de 74 mil toneladas, 105 mil y casi 149 mil en el

escenario B.

En lo que se refiere al comportamiento de los precios, cabe señalar que los mismos registran una marcada ciclicidad, de

tal forma que en los años de 1990 a 1993 se registraron precios históricamente bajos. Posteriormente, en el año de 1994

se dio un acelarado crecimiento, de esta forma en enero el precio por Tonelada de Hule seco era de 948.00 Dls. de

Estados Unidos, ascendiendo en diciembre de ese año a 1762.60, A partir de entonces ha experimentado ,un leve

descenso que hace que el precio a noviembre de 1996 sea de 1,457.60 Dólares de Estados Unidos.

Los precios en México siguen de cerca a los precios internacionales, habiéndose colocado normalmente un poco por ’

debajo de los mismos, como secuela del antiguo desprestigio del hule nacional, hoy injustificado, y del control del

mercado por parte de las grandes empresas llanteras y de algunos grandes importadores. Actualmente, el precio interno

es similar al internacional ya que a fines de 1996 era del orden de ll .50 pesos por kilo.

10

La balanza comercial en materia hulera ha de contemplar tres grandes componentes, ellos son: el relativo a importaciones

y exportaciones de hule natural, el relativo al comercio internacional de hule sintético y, finalmente, el relativo a la compra

venta de productos de hule. En cuanto al hule natural, nuestro país mantiene históricamente una situación deficitaria y se

han importado entre 60 mil y 70 mil toneladas anuales en la presente década. En cuanto al comercio exterior de hule

sintético, el país mantiene una situación superavitaria y, además, las expectativas son las de que tal situación se

mantenga dada la estabilidad y perspectivas de la industria respectiva. Finalmente, la balanza comercial de la rama

Productos de hule ha sido tradicionalmente deficitaria; esta situación se ha agudizado en los últimos años, al pasar de

35.8 millones de dólares en 1986 a 353.2 en 1991, lo que significó multiplicar casi 10 veces el déficit en cinco años.

Oferta nacional

La zona hulera comprende una franja que se inicia en la zona centro-poniente de Veracruz, en el Mpio. de Tezonapa,

continúa hacia el sureste pasando entre los límites de Veracruz y Oaxaca, atraviesa el Estado de Tabasco por

Huimanguillo, Teapa, Jalapa, Macuspana hasta Tenosique y Balancan, en la zona limítrofe de Chiapas, Mpio. Reforma,

Estado de Juárez, Ostoacan, Pichucalco, Salto de Agua y Palenque. Existen también otras zonas que son la de la selva y

una pequeña franja en la parte Sur del Estado de Chiapas, que comprende los municipios de Tapachula, Tuxtla Chico,

Huehuetan y Villa Comaltitlán.

De un total de poco más de 14 mil hectáreas, en producción, en desarrollo, abandonadas o siniestradas, en el año de

1994, el 53% se localiza en el Estado de Veracruz, con cuatro zonas productoras (Tezonapa, Las Choapas, Uxpanapa y ,

Acayucan); Oaxaca ocupa el segundo lugar con un 33% del total, con predominio de la zona Tuxtepec y menores

cantidades en la zona Mixe y la del Itsmo o Matías Romero; el Estado de Chiapas se ubica en tercer lugar en superficie,

l l

concentrándose en las regiones Selva, Palenque y Tapachula y representando el 8% del total; finalmente, el Estado de

Tabasco con dos regiones, Macuspana y Huimanguillo, ocupa el cuarto lugar en superficie sembrada y representa el 6%

de la superficie. Si se atiende solamente a la superficie en producción, los lugares de Chiapas y Tabasco se intercambian

en virtud de que en el primer Estado hay menos tierras en producción pero recientemente se ha hecho un mayor esfuerzo

por introducir nuevas plantaciones.

Por cuanto se refiere a la producción obtenida se tiene que ésta ha representado a partir de la década de los setentas

sólo entre el 9 y el ll % de la oferta total, descansando nuestro país en las importaciones. La información presentada

en el estudio muestra tasas de crecimiento en la producción altamente satisfactorias. De esta manera si se toma como

año base el de 1956, la tasa de crecimiento al año de 1989, ultimo año de la información de FIDEHULE es de 8.6% anual

y al año de 1995 de 7.8% anual. Si se toma, en cambio, como año base el de 1966, en que se interrumpe la constante de

400 toneladas de producción anual registrada desde 1956 y se incrementa por primera vez la producción, se tienen tasas

a 1989 de 7.83 % anual y a 1995 de 6.95 % anual.

Por otra parte, el rendimiento medio de 1,880 kgs. de hule fresco se corresponde a uno de 940 kgs. de hule seco, también

aplicando un rendimiento promedio. En opinión de los técnicos consultados, no se encuentan diferenciales importantes en

cuanto al contenido sólido del hule captado en las diferentes regiones, existiendo

según el tiempo que transcurre entre la pica, el momento en que el hule es acopiado

incide en la calidad del hule producido.

en cambio sustanciales diferencias

y su llegada final al beneficio 16 que

En la producción de hule es predominante el sector ejidal y comunal, mediante la práctica de sembrar de hule una parte

de las parcelas ejidales y dejar el resto para otros usos, bien de cultivos anuales, caña de azúcar, praderas para ganado ’

y la amplia variedad de alternativas que existen en la región.

12

Existe también la pequeña propiedad minifundista, marcadamente en las zonas de Las Choapas en Veracruz, Bajo Mixe

y Matías Romero en Oaxaca y Palenque en Chiapas. Sólo hasta fechas recientes se han venido dando superficies

mayores de pequeños propietarios y la presencia de grandes empresas que, sin embargo, no participan aún

significativamente en la propiedad de la tierra, sino que tienden a establecer convenios con los productores.

La situación de los productores es sumamente homogénea, a nivel nacional. La superficie promedio por productor es de

4.07 has. en Chiapas, 3.87 en Veracruz, 3.79 en Tabasco y 2.79 en Oaxaca, con lo que la media nacional es de 3.45.

Sólo en unos cuantos municipios la superficie media por productor es significativamente superior a los promedios

mencionados. Esos municipios son: Catazajá, Palenque y Tuxtla Chico en Chiapas, Matías Romero en Oaxaca, Tacotalpa

en Tabasco, y las Choapas y Moloacan en Veracruz.

La mayor parte de los municipios productores de hule se encuentran entre los de menores niveles de ingreso, e inclusive

se encuentran algunos de alta marginalidad. Sin embargo, las características técnicas del cultivo, dan lugar a empleo e

ingreso permanentes, que no se dan en la mayor parte de los cultivos con los cuales compite el hule natural. Esto coloca a

los productores de hule en condiciones mejores que sus compañeros de las mismas regiones y comunidades que no han

emprendido el esfuerzo de la plantación.

La dificultad para acceder a esa posición ventajosa radica en la extensión del período preproductivo y los elevados

costos a los que se asocia. Para el campesino medio, plantar hule sólo es posible si tiene garantizada la subsistencia, .

bien en forma directa por las siembras en otra parte de su parcela o por alguna forma de subsidio; la situación cambia

radicalmente para el productor medio que ya dispone de superficies en explotación, al que le resulta altamente factible la ’

extensión de sus plantaciones.

13

En el estudio se analizan los costos de producción, tanto en la fase preproductiva como en la productiva valorados a

precios de 1996. Dados estos costos y el precio del producto en la actualidad, un productor medio, con los rendimientos

medios del paquete tecnológico del INIFAP (3,996 kg. de hule fresco por ha. en la etapa de estabilización ) habrá de

recibir como ingreso anual de $48,251.70 , con los cuales una vez pagados los salarios y los insumos a utilizar, tendrá un

ingreso neto por su hule de $ $39,054.00.

En el caso de rendimientos medios actuales (1,880 Kg. de hule fresco por ha.), asimilable a las condiciones del productor

medio actual, el productor recibe por la venta de su hule fresco a lo largo del año $ 22,701.00, con los cuales cubre los

costos de salarios e insumos, quedando como pago neto por el hule $ 13,503.OO.

A los ingresos anteriores, que se corresponden a una época considerada como muy buena por parte de los productores,

ha de agregarse el ingreso neto que obtengan por la explotación del resto de su superficie disponible, pues debe

recordarse que en la mayor parte de las zonas huleras la dotación ejidal rebasa las 10 hectáreas y los jornales incluidos

en el costo si, como es común, el propio propietario realiza la pica.

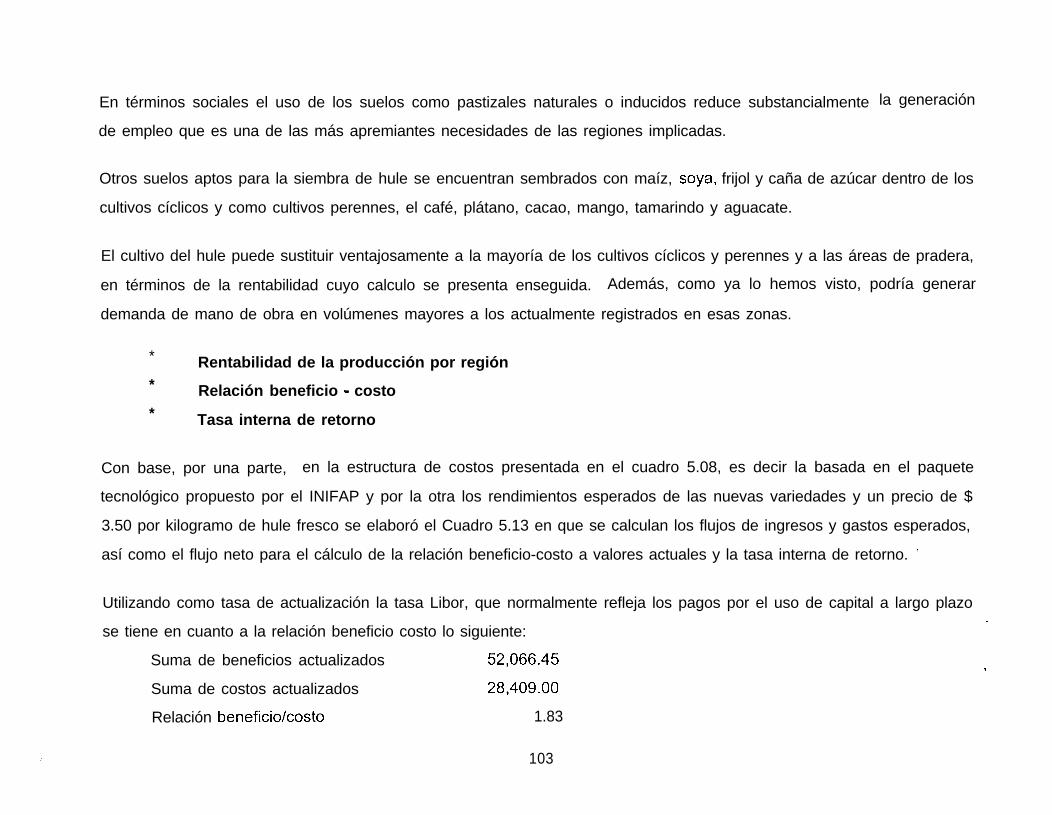

Para determinar la rentabilidad de la producción con base, por una parte, en la estructura de costos basada en el paquete

tecnológico propuesto por el INIFAP y, por la otra, en los rendimientos esperados de las nuevas variedades y un irecio de

$3.50 por kilogramo de hule fresco, se calcularon los flujos de ingresos y gastos esperados, así como el flujo neto para el

cálculo de la relación beneficio-costo a valores actuales y la tasa interna de retorno.

Utilizando como tasa de actualización la tasa

se tiene una relación beneficio/costo de 1.83

Libor, que normalmente refleja los pagos por el

considerando dentro de los costos el precio de

14

uso de capital a largo plazo ’

la tierra. Si no se considera

el pago por compra de tierra, la Relación beneficiokosto resulta de 2.13. La Tasa Interna de Retorno resultó ser de 20%

considerando el costo de la tierra y de 24% excluyendio este factor.

Se hicieron diversas pruebas de sensibilidad para ver la influencia de cambios en los parámetros implicados en los

cálculos. El resultado más significativo es que se requiere que el precio del hule fresco baje hasta $ 1.90, es decir en un

45 % a partir del nivel actual, para que los ingresos esperados sólo compensen el rendimiento esperado del capital.

Respecto a la superficie potencial existen diversas estimaciones, que van desde 500,000 hectáreas hasta más de un

millón.

Con base en la existencia en el país de las condiciones de suelo y clima que reclama el cultivo del hevea brasiliensis.

durante la actual administración federal se ha renovado el antiguo propósito de extender el campo hulero. El Programa

Nacional del Hule planteó una meta de sembrar 40,000 hectáreas al año 2000. con el objetivo de acercarse a la

autosuficiencia. Esta cifra, que implica triplicar la superficie en explotación, representa sólo alrededor del 10 % del

potencial mínimo.

Con las metas antes mencionadas, la producción esperada en hule seco llegaría a 13,164 toneladas para el año 2000,

año en que sólo estaría en producción una pequeña parte de lo sembrado, y a 94,087 para el 2010, año en que ya

estarían en producción todas las plantas. Dada la tendencia del consumo aparente descrita anteriormente, se requerirían

importaciones de 81,450 toneladas para el año 2000 y de ll ,164 para el año 2010. Aún más, de no sentarse las bases .

en la actual administración para un programa de largo plazo, las importaciones reiniciarían su crecimiento a partir del año

2010 y llegarían a 53,787 toneladas en el año 2020, nivel muy cercano a las actuales importaciones.

15

Para el procesamiento del hule natural existen 16 beneficios en el país con una capacidad de 16,500 toneladas anuales,

cantidad superior a la producción actual. Sin embargo, ll se encuentran en Veracruz mientras los demás estados son

deficitarios en capacidad de beneficio. Si bien hay algunos proyectos tanto para la ampliación de la capacidad de algunos

beneficios actuales como para la instalación de nuevos, se requerirá aumentar la capacidad hacia finales de siglo para

atender los incrementos esperados en la producción. De continuar los precios actuales, esta expansión se podrá realizar

sin mayores problemas por la alta rentabilidad que registran los beneficios en la actualidad.

En cuanto a la participación de empresas privadas en el fomento de la producción de hule, las experiencias son escasas.

Destaca el caso de Agros-Hule que ha buscado formas de asociación con productores en la región de la selva en

Chiapas, ha puesto sus propios viveros y ha anunciado que establecerá un beneficio con tecnología moderna. Entre los

industriales del hule, la Good Year 0x0 estableció un convenio de colaboración con los beneficios de Tezonapa y de

Simón Cadena por el que la empresa da asistencia técnica en campo y beneficio así como pago rápido y los beneficios

antes mencionados garantizan la venta del producto.

Demanda y Oferta Internacional

Demanda

El consumo mundial de hule (considerando la suma de natural y sintético) creció de 1988 a 1995 a una tasa media anual

de 1.45 %. El consumo mundial de hule natural en el mismo período creció a una tasa media anual de 2.13%. En conjunto

Asia absorbe el 42.1% del consumo mundial total (destacan como grandes países consumidores Japón, China e India $

con porcentajes de ll .72%, 10.14 % y 4.28%, respectivamente). Nuestros socios en el TLC participan con el 23.1% del

consumo mundial. La Comunidad Económica Europea consume en conjunto el 18.7 % del total.

16

En cuanto a la estructura de la demanda de hule natural, encontramos que el principal país consumidor es Estados

Unidos con un 16.29 % del consumo mundial, el cual sí se le toma conjuntamente con Canadá, socios ambos de nuestro

país en el Tratado de Libre Comercio de Norteamérica, se llega al 19 % del consumo mundial, es decir 1 .l millones de

toneladas.

Otros grandes consumidores de hule natural son los países miembros de la Comunidad Económica Europea que en

conjunto absorben el 14.4% del consumo mundial, destacando entre los mismos Francia y Alemania. Cuatro grandes

países asiáticos, tres de ellos productores directos son también grandes consumidores, ellos son China, con el 12.4% del

consumo mundial, Corea, con el 5.2%, Malasia con el 5.5% e India con el 8.7%.

Las importaciones mundiales tuvieron un crecimiento en el período 1988-95 de sólo 0.42%, muy por debajo del

crecimiento del consumo mundial que fue de 2.13%. Esto constituye tan sólo una prueba más de la tendencia a comerciar

internacionalmente productos finales o con algún nivel de elaboración, agregando valor a la materia prima en vez de

comerciar ésta.

El mercado mundial de hule natural es un mercado maduro y estable. El mismo se ha dotado, como respuesta a

problemas enfrentados en el pasado de innumerables instrumentos de negociación, de transferencia de recursos, de

garantía ante fluctuaciones de precios a través de manejos de stocks, de arbitraje, de análisis, estadística e investigación,

de medios de transporte y almacenamiento, etc.

El mercado es regulado por una organización internacional (International Natural Rubber Organization) la cual es de ’

carácter mixto ya que agrupa voluntariamente a Gobiernos de países productores y consumidores, así como a grandes

empresas productoras y consumidoras de hule natural y a Centros de Investigación especializados.

‘i :’

Las grandes empresas llanteras conducen en la práctica el mercado por su mayor peso como consumidores, dentro de

ellas Bridgestone/Firestone y Good Year Tire & Rubber de los Estados Unidos y Michelin de Francia son las mayores.

Por el peso del consumo de la industria llantera, el hule de calidad TSR 20 es el que ocupa un mayor espacio en el

mercado.

Llegar a la proyección del consumo total de hule puede lograrse sumando dos componentes: el consumo de hule en el

sector Ilantero y el del sector de otros productos de hule. El último está relacionado con los niveles de ingreso per capita,

mientras el primero puede ser derivado de la producción de llantas y supuestos respecto al peso de hule por tipo de

llanta. Mientras el sector Ilantero y el sector no Ilantero han caminado en forma muy cercana en el pasado, es probable

que diverjan en el futuro debido al menor crecimiento en el sector Ilantero. Resulta interesante la continua declinación en

la participación de Norteamérica, Europa del Oeste, Europa Oriental y Oceanía. Japón experimentó un aumento, pero ha

parado y su participación descenderá en el futuro. Fuertes crecimientos se esperan para todas las regiones en desarrollo

excepto para Latinoamérica donde el crecimiento en la participación en el consumo mundial de hule aumentará

moderadamente.

El consumo global para el sector no Ilantero se espera que aumente de 7.3 millones de toneladas a 15.4 millones en

2020. El consumo total de hule será, por lo tanto, de más de 30 millones de toneladas en 2020.

Oferta.

En el período 1983-I 995 la producción mundial de hule creció de 12.3 a 15.3 millones de toneladas, registrando un ritmo

anual de crecimiento de 1.82%; la producción mundial de hule natural creció durante el mismo período a una tasa de l

3.18% y la de hule sintético en un 1.08%. Como consecuencia, la participación del hule natural en la producción mundial

ha aumentado de 32.75 % en 1983 a 38.29 % en 1995.

18

La producción de hule natural está dominada por unos cuantos países, todos ellos de Asia. De esta forma para el año de

1995 Tailandia produjo el 30,4%, Indonesia el 24.8% y Malasia el 18.6%. A ellos han de agregarse entre los principales

países productores a la India con 8.5% y China con el 6.1%. Esta concentración tiende a acentuarse ya que, a excepción

de Malasia, los países asiáticos muestran altas tasas de crecimiento en su producción.

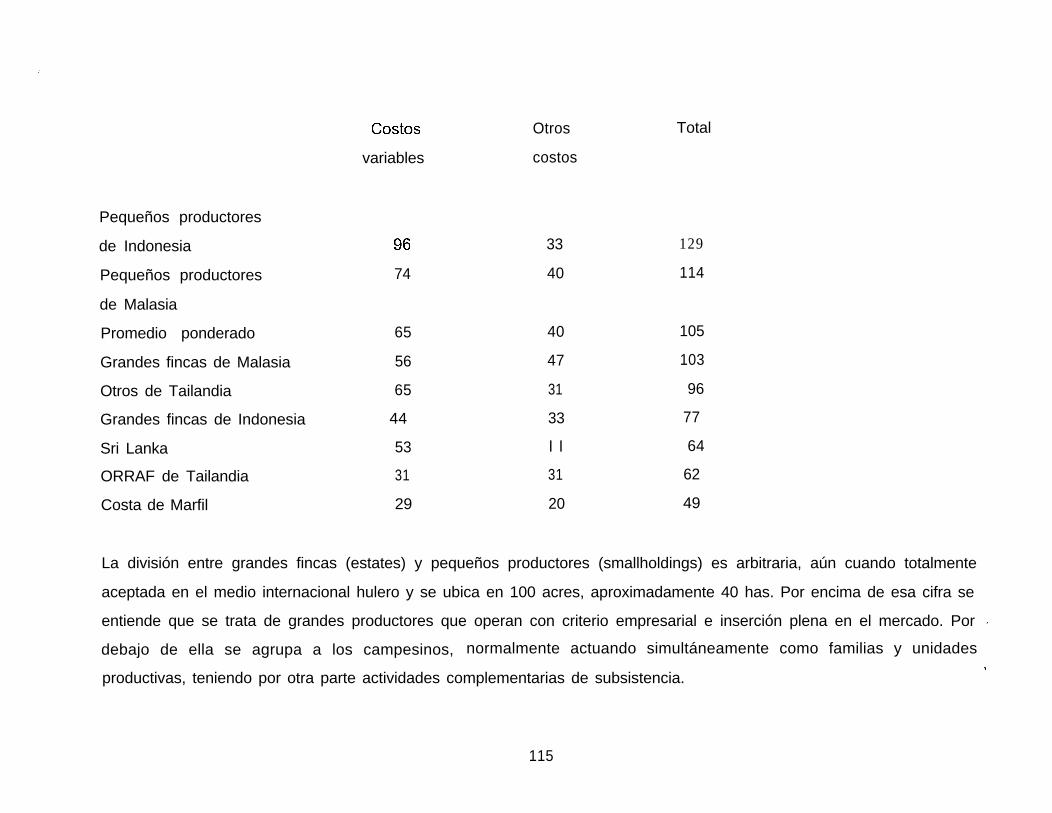

Los costos de producción dependen primordialmente de los costos de mano de obra. Por eso, mientras en los principales

países productores los costos varían desde 1.05 dólares por kilogramo para pequeños productores (menos de 40 has.

hasta menos de 0.90 dólares en grandes fincas (más de 40 has.), en otros países asiáticos y africanos, que tienen costos

menores de mano de obra, el costo por kg. de hule varía entre 0.65 y 0.49 dólares. México tiene una posición competitiva

ya que sus costos variables por kilo son menores a 40 centavos de dólar. En esto influye el bajo costo de la mano de obra

rural y el actual tipo de cambio.

Por otra parte, la producción mundial de hule sintético está dominada por los grandes países industrializados. Así en

Estados Unidos se produce el 27% del hule sintético del mundo, Japón el 15,9 %, Corea el 3.9%, viniendo en seguida 4

países del Mercado Común Europeo, Francia, Alemania, Italia y Reino Unido.

En el período 1983-1995 las exportaciones mundiales de hule natural crecieron a un ritmo anual de 1.91 %, cifra inferior a

la del crecimiento de la producción que en el mismo período, según ya vimos, fue de 3.18 %, con lo cual la proporción del

hule natural comercializado internacionalmente con respecto al producido bajo de 83.6% a 72.1%. Esto confirma la .

tendencia mundial ya mencionada a comercializar productos finales o semielaborados y no materias primas. Los tres

grandes países productores Tailandia, Indonesia y Malasia, representaron en 1995 el 88.5% del total del hule natural ’

exportado.

19

Las proyecciones realizadas por Kees Burger y Hidde P. Smit muestran que a nivel mundial se presentará un continuo

aumento en la producción la cual, sin embargo, no mantendrá el paso con el esperado aumento en la demanda mundial.

Esto presionará sobre los precios.

En el largo plazo los mayores precios

consumo total de hule, pero también a

establecen a una elasticidad

aproximadamente US $ 1.60/Kg.

precio

conducirán a participaciones aún menores de consumo de hule natural en el

más capacidad de producción. Si estas últimas respuestas en área plantada se

de 0.3, entonces los precios esperados se establecerán en un nivel de

Estrategias para incentívar la producción de hule en México.

Dadas las condiciones de los mercados nacional e internacional antes presentadas y con el objetivo de incrementar la

producción de hule natural que permita sustituir las actuales importaciones y generar excedentes de exportación haciendo

de la actividad un detonador del desarrollo agropecuario del trópico húmedo, a continuación se presentan los Iíneamientos

de estrategia:

Establecer metas ambiciosas de plantación a mediano y largo plazos, respecto

Nacional del Hule constituya sólo el primer paso. Las metas podrían ubicarse entre

de nuevas plantaciones para los próximos 20 años.

a las cuales el actual Programa

15 000 y 25,000 hectareas anuales

Plantear un programa de apoyo al cultivo y explotación del hule que sea integral, es decir que incluya investigación,

fomento de nuevas plantaciones, mejoramiento de las plantaciones existentes, ampliación de la capacidad de beneficio,

20

infraestructura necesaria tanto para el campo como para los beneficios, desarrollo de la industria hulera nacional y

mejoramiento de las condiciones para el comecio exterior.

Dar a los programas de apoyo al cultivo y explotación del hule natural el carácter de programas de apoyo a la

producción, sujetos sólo a criterios de orden económico, manejando en forma separada los de apoyo al desarrollo

indígena, rural y social, e incorporando a productores de todas las condiciones que permite la Ley en materia de

tenencia de la tierra y tamaño de la explotación, incluyendo a ejídatarios, comuneros, pequeños propietarios con

extensiones pequeñas y medías, sociedades mercantiles y todas las formas de asociación previstas en la Ley Agraria.

Mantener el carácter federal de los programa de apoyo al cultivo y explotación del hule natural, dando el papel activo a

los Gobiernos estatales y fortaleciendo al Consejo Mexicano del Hule, A.C.

Buscar la incorporación activa de las empresas formadas por los productores, así como de industriales e inversionistas

privados, con su capacidad financiera y empresarial, a las actividades tendientes a la expansión del cultivo y el

beneficio primario del producto mediante el desarrollo de sistemas de promoción.

Estos lineamientos de estrategia deberán ser instrumentados en un programa que incluyera, entre otros, los siguientes

aspectos:

l Incentivos para la etapa preproductiva.

Se propone incorporar institucionalizar los incentivos actualmente previstos para

certidumbre a los productores actuales y futuros. Los estímulos que se otorguen

garantías de largo plazo otorgadas al PROCAMPO.

las plantaciones

deberían contar

huleras para dar

al menos con las ’

21

l Programa de Investigación

Reforzar el Programa estratégico de investigación en materia de hule natural, actualmente en marcha bajo la

responsabilidad del Instituto Nacional de Investigaciones Forestales y Agropecuarias, con enfoques y alcances

congruentes con la magnitud que se propone dar al programa de fomento de la actividad. Establecer mecanismos para

que se transmitan los conocimientos y experiencia de los técnicos del INIFAP a los técnicos de campo y productores.

l Promoción y Mejoramiento del cultivo.

Es necesaria una presencia gubernamental activa en la promoción del cultivo, la extensión de su cobertura a todo tipo

de productores, evitando el paternalismo que inhibe la responsabilidad de los beneficiarios. Para ello, el programa debe

considerar criterios en materia de: organización productiva, fortaleciendo los consejos estatales del hule; tipo de

productores, incorporando a todos los sujetos del medio rural; asegurar la disponibilidad suficiente y oportuna de material

vegetativo apoyando el desarrollo y opoeración de los viveros or parte de organizaciones de productores y -empresas

privadas; propuganar la canalización de recursos financieros al programa tanto de fuentes federales como estatales

buscando una mejor asignación de los recursos existentes, e impulsar la formación de recursos humanos, entre otros.

l Inversión privada.

Los gobiernos federal y estatales promoverán la participación de inversionistas privados en el cultivo del hule por medio

de formas asociativas con los productores. A corto plazo parecen tener mayor viabilidad los convenios entre los dueños .

de beneficios y productores. A mayor plazo deben auscultarse formas de agroasociación entre inversionistas privados

entre industriales del hule y grupos de campesinos interesados en sembrar hule. .

l Desarrollo de mercados.

Aún cuando en el corto y mediano plazo los relativamente bajos volúmenes de la producción nacional, con respecto al

consumo no plantean problemas para su colocación, es necesario desarrollar el mercado del hule natural, atendiendo , al

menos el desarrollo de un sistema de información, el estudio y , en su caso, promoción de la producción de hules

especializados, el establecimiento de Normas Oficiales Mexicanas para hules sólidos y líquidos.

l Sistema de evaluación y control.

La magnitud del programa propuesto hace indispensable que el mismo contemple un sistema de seguimiento y evaluación

en que se definan con precisión los resultados esperados, la forma de medirlos y valorarlos, los participantes en la

evaluación y la forma de introducir, con oportunidad las correcciones necesarias.

23

2 INTRODUCCIÓN

El presente estudio está organizado en 8 capítulos. A continuación se presenta su contenido.

1 RESUMEN EJECUTIVO

Este capítulo recoge los principales aspectos de la información, análisis, conclusiones y recomendaciones de cada uno

de los demás capítulos.

2 INTRODUCCIÓN

En esta parte se presenta el plan del documento, indicando el contenido de cada uno de los capítulos y sus

interrelaciones.

3 CARACTERíSTICAS

Este capítulo es abordado

DEL PRODUCTO

a partir de información documental y estadística, así como de consultas a expertos. En el

mismo se describe la naturaleza técnica del producto y sus sustitutos, así como la de las diversas formas de utilización

que dan lugar, a su vez, a diversas ramas industriales relacionadas.

Por otra parte, en este capítulo se presenta la información general necesaria para caracterizar la producción hulera y las

ramas afines, derivando de ello el marco conceptual necesario para ordenar el resto del estudio.

4. DEMANDA NACIONAL

En este capítulo se revisa la situación histórica, la actual y las perspectivas

dando un tratamiento separado a la industria llantera por el mayor volumen

determinantes específicos de su comportamiento.

24

de la industria demandante del hule natural, ,

de utilización de hule y por la existencia de

Además de la revisión documental y estadística, mediante la consulta a expertos se buscó conocer la situación actual de

la industria frente a las necesidades nacionales de los productos finales elaborados por esta rama industrial y, con la

misma base, las expectativas en el marco de la globalización de los mercados y nuestra participación en el Tratado de

Libre Comercio de Norteamérica.

En este capítulo se hace la revisión del comportamiento histórico de las importaciones de hule natural, sus tendencias y el

impacto que tienen sobre nuestra situación en las balanzas comercial y de pagos.

Se aborda asimismo la situación de la industria nacional productora de hule sintético que complementa la oferta del hule

natural.

5 OFERTA NACIONAL

En este capítulo se revisa la situación actual y programada de la producción de hule natural en el país. Se ‘hace una

revisión histórica del comportamiento de la superficie sembrada y en explotación, sus rendimientos y los ingresos que, por

ello, reciben los productores.

Igualmente se hace una revisión del crecimiento de la capacidad de beneficio del hule natural por entidades federátiuas.

Mediante la revisión de cada una de las fases de los procesos de producción en campo, beneficio primario del producto y

comercialización, además de calcular los costos unitarios de los tipos principales de hule seco producido en el país

(granulado y crepe) se identifican las causas del lento crecimiento de la producción. Se hace el calculo de los costos

unitarios el cual es elemento primario para evaluar la competitividad de nuestro país en la producción de hule natural l

frente al resto del mundo.

25

Una vez conocida la situación a nivel de campo y beneficio, se identifican los limitantes para el crecimiento y mejora de la

producción, revisando los mecanismos de acción gubernamental que actualmente se encuentran en practica, tales como

política agrícola, investigación, subsidios, financiamiento, asistencia técnica, de organización y capacitación, etc.

La realización de esta parte del estudio requerió de visitas a las zonas productoras y entrevistas con los directivos de los

Consejos Estatales del Hule y con directivos y técnicos de las empresas y organizaciones beneficiadoras de hule natural.

6 MERCADO INTERNACIONAL

En este capítulo se describe y analiza la estructura y tendencias del mercado internacional de hule natural. Para el efecto

se recurrió principalmene a la información del International Rubber Study Group con sede en Londres.

6.1 OFERTA

El interés de este apartado es analizar la participación en la producción y comercio mundiales de los principales países

productores, así como de su competitividad actual y de las tendencias existentes a la luz de la transformación que los

mismos están sufriendo en sus estructuras económicas, así como de las tendencias en materia de productividad,

especialmente en cuanto a la introducción de nuevas variedades.

6.2 DEMANDA

En este apartado se realizó un ejercicio paralelo al del anterior pero ahora por el lado de la demanda, identificando la

situación actual, estructura productiva y tendencias de los principales países importadores..

26

Dado que la capacidad instalada de producción de la industria llantera no se modifica con facilidad y que la misma

obedece, a su vez, al comportamiento de la industria automovilística y la tecnología relativa, el análisis de esta rama es

fundamental para fundamentar una estimación del comportamiento futuro de la demanda, aún cuando se hace necesario

considerar también el comportamiento de otras ramas de gran dinamismo.

6.3 COMERCIALIZACIÓN

En este apartado se describen y analizan las estructuras y mecanismos de comercialización del hule a nivel mundial, así

como los de corrección de fluctuaciones, formación de stocks y de fijación de precios actuales y futuros.

7 ESTRATEGIAS PARA INCENTIVAR LA PRODUCCIÓN DE HULE EN MÉXICO

Partiendo de la hipótesis de que existen condiciones naturales en el país para la expansión de la supeficie sembrada y en

explotación, de que los resultados de los capítulos anteriores muestren la

actual y futura y que las proyecciones de oferta y demanda nacionales

expansión, en este capítulo se presentan y fundamentan propuestas de

sembrada y el mejoramiento de la capacidad de beneficio.

existencia de condiciones de competitividad

corroboran la necesidad de la mencionada

estrategia para el aumento de la superficie

La necesidad de probar las hipótesis anteriores, como se hizó en los capítulos precedentes, antes de hacer

recomendaciones de política agrícola, se consideró fundamental dado que la producción de hule natural es una actividad

con un horizonte de largo plazo en la que, por otra parte, la tierra se mantiene ocupada por seis o siete años antes de

obtener producto. .

27

Se partió en este capítulo de revisar las políticas seguidas en el pasado, tanto durante el período de actuación del

FIDEHULE como en la actual etapa en que la responsbilidad primordial recae en el Consejo Nacional y los Consejos

Estatales.

El análisis comprende una respuesta a todas las preguntas planteadas en los términos de referencia de la presente

investigación, enmarcándolas en la política agrícola vigente y en los lineamientos de inserción de México en el comercio

mundial.

8 CONCLUSIONES Y RECOMENDACIONES

En este capítulo recoge las conclusiones de los capítulos anteriores y muestra sus interrelaciones, adicionalmente

presenta y fundamentarán las recomendaciones en los principales campos del estudio.

28

3 CARACTERíSTICAS DEL PRODUCTO

El presente capítulo describe las características del hule natural, su forma de obtención, las clasificaciones de que es

objeto para fines de su comercialización y sus formas de utilización.

Incluye un recuento de la historia del producto y de la industria a la que da fundamento; por su clara interrelación, se

contempla asimismo el origen, características y utilización del hule sintético.

3.1 Cualidades.

* Características del producto.

El hule natural es un polímero caracterizado por sus moléculas largas y filiformes, el cual se obtiene a partir de una

secreción (látex natural) que mana del tronco de algunas especies vegetales, a través de incisiones o cortaduras hechas

sobre la corteza del mismo.

De la limpieza del látex recolectado y del tratamiento que reciba en el beneficio dependerá la calidad del producto final. El

contenido de resinas es el principal factor en el deterioro de la calidad de cualquier tipo de hule natural.

El látex se encuentra en una amplia variedad de arboles y otros tipos de plantas. Los científicos no están seguros del uso -

que la planta da al látex, aun cuando piensan que actúa como una substancia protectora cuando la planta ha sido herida..

Se puede obtener látex del tronco roto de un dandelion ruso, del Traxacum kok-saghyz, nativo del Turkestán; del guayule

del semidesierto mexicano; del Phartenium argentatum, el cual infortunadamente es poco productivo y tiene alto contenido

29

de resinas; de la gutapercha y la balata, que son producidas por varios árboles tropicales de la familia sapodilla

Sapotaceaep; el látex ha sido recolectado de las parras de landolphia que crecen en África. Otros árboles productores de

hule incluyen el manihot también encontrado en Brasil, el árbol del gene Castilloa encontrado en México, América Central,

Colombia y Ecuador.

Sin embargo, alrededor del 99 por ciento de todo el hule natural proviene del Hevea brasiliensis. Este es el árbol que

podemos llamar el árbol del hule.

El hevea crece en climas húmedos y calientes en suelos ácidos y bien drenados. Los más finos hules crecen en regiones

que caen dentro de un cinturón que se extiende alrededor de 1 ,l OO kilómetros a cada uno de los lados del ecuador.

El árbol del hule cultivado en plantaciones crece derecho y esbelto, entre 18 y 21 metros de alto. Tiene un tronco liso,

rojizo y brillante, y hojas oscuras. Cuando sus botones pálidos y amarillentos se marchitan, las cápsulas de semjlla crecen

en su lugar. Cada cápsula contiene tres semillas de aproximadamente una pulgada de largo. Estas semillas son

sembradas y tras su germinación, las varetas son seleccionadas, injertadas y sembradas en el terreno para su

crecimiento. Se siembran entre 250 y 500 árboles por hectárea.

La investigación botánica ha desarrollado variedades (genes) que producen más de diez veces que el hevea silvestre, al

tiempo que le han dado resistencia a las plagas y enfermedades más comunes. En árboles especiales de alta producción

se pueden obtener hasta siete toneladas de hule fresco por hectárea.

Los árboles se empiezan a explotar alrededor de 6 a 7 años después de plantados, aún cuando su máximo rendimiento lo

logran después del décimo año. Los árboles de hule rinden su máxima capacidad por alrededor de 25 a 30 años..

30

Las plantaciones de hule emplean trabajadores llamados picadores quienes recolectan el látex de los árboles. El picador

corta un estrecho canal en el tronco del árbol entre 1.20 m. y 1.50 m. arriba del suelo. El canal corre diagonalmente hacia

abajo alrededor de la mitad del tronco. Al final del corte el picador coloca una canaleta de metal en forma de U, la cual

llega a una pequeña tasa. El látex mana del corte y fluye hacia la taza. Alrededor del 30 al 35 por ciento del látex consiste

de hule puro.

En algunas plantaciones se pica el árbol cada tercer día. En otras plantaciones se pica diariamente por quince dias y

luego se permite al árbol “descansar” por otro período igual. En cada pica, el trabajador rebana una capa del árbol

cuidando no cortar los tubos de circulación del árbol. Después de tres o cuatro años, el corte llega al suelo mientras el

tronco se ha regenerado en el corte original y puede ser picado nuevamente.

El látex se puede dañar fácilmente, y debe ser transformado en hule crudo tan pronto como sea posible después de la

pica. Esto se hace en el “beneficio” separando el hule natural del agua y otros materiales.

La mayor parte de los beneficios hacen hule crudo del látex por coagulación. Los picadores llevan el látex recolectado a

un tanque y agregan una cantidad igual de agua. Cuelan el látex diluido mediante cedazos para remover basura y astillas

del árbol. Se agrega entonces ácido fórmico para forzar al látex a formar partículas solidas. Las partículas de hule se

incorporan y forman una masa de hule coagulado crudo. El hule coagulado es transformado en crepé, granulado o lamina

ahumada.

Aún cuando ello tiende a bajar la calidad del hule, también es posible la producción de hule permitiendo la coagulación del

látex en campo. Este es el sistema predominante en nuestro país. .

31

En el beneficio se producen varias calidades de hule, las cuales se clasifican como hule seco y hule líquido. Las calidades

del primero, en términos generales se agrupan como hule crepé, hoja laminada ahumada y hule granulado. El hule líquido

se distingue solamente por el nivel de concentración de partículas sólidas.

El hule crepé es formado al pasar la masa de hule coagulado a través de rodillos que desgarran y ondulan la lamina de tal

forma que parece papel crepé. El hule es constantemente lavado mientras se pasa por los rodillos. Las laminas se

cuelgan en cuartos calientes para su secado., Una vez secas las laminas se enrollan en pacas para su embarque.

El hule crepé, dentro del mercado se clasifica por calidades y tonalidades, identificándose con los números del 2 al 8.

La Iámina ahumada se hace poniendo el hule crudo en rodillos que dan a las laminas la apariencia de ahumadas. Las

laminas son colgadas a secar por varios dias en cuartos calientes de ahumado. El humo hace cafés las laminas de hule y

mata mohos y bacterias que pudieran dañarlo. Finalmente, las laminas son enrolladas en pacas para su embarque.

Este hule es conocido como RSS (Ribbed Smoked Sheet), con subclasificaciones según calidades denominadas en

orden decreciente RSSI, RSS2, RSS3, RSS4 y RSS5.

El hule granulado es producido por maquinas especiales que pican y desmenuzan las masas de hule coagulado en finos

gránulos húmedos. El hule granulado es secado en túneles de aire caliente y comprimido en pacas para su embarque al

mercado.

.

El denominado hule standard o granulado, ha tenido tradicionalmente una gama muy amplia de clasificaciones. En la

principal, los hules se identifican según el país de origen, así el hule malasiano es SMR (Standard Malasian Rubber), el de

32

Indonesia SIR (Standard Indonesian Rubber) y así sucesivamente. A esa identificación inicial se agregan claves que

especifican calidades del producto tales como los números 10, 20 y 50 y las denominaciones CV, LV, L, 5, SGP y otras.

Esta clasificación dominante implicaba simultáneamente diversidad en las formas de procesamiento del hule en campo,

así como de calidades del producto ofrecido en el mercado.

Por lo anterior, en el año de 1965 fue introducido el hule técnicamente especificado

del producto, modernizar el procesamiento y presentación del Hule Natural (HN) y

sintético.

(TSR), buscando mejorar la calidad

mejorar la competencia con el hule

TSR representa un enfoque completamente nuevo a la producción, presentación y empaque del HN por medio de un

amplio esquema de especificación de parámetros y de sistemas de control de calidad claramente definidos a nivel

nacional e internacional.

En los hules TSR la ruta básica de producción/procesamiento consiste de adelgazamiento, desmenuzamiento o

peletización del hule en gránulos y secado a temperaturas predefinidas. El hule es entonces empacado en pacas de 75

libras, envuelto y embalado. El proceso definido es más rápido y menos intensivo en trabajo comparado con el proceso

de producción de RSS, pero necesita un mínimo de economías de escala y es considerablemente más intensivo en

capital y energía. El nuevo proceso continúa la distinción entre hules de látex deliberadamente coagulado y el ,

autocoagulado. El sistema TSR permite convertir materiales de campo en un volumen de hule calidad llantera (TSR 10 o

20) más que los crepés de miga, los cuales, por su parte, ofrecen una oportunidad significativa para aumentar valor a los ’

pequeños productores de hule.

A pesar de las numerosas ventajas de esta forma de procesamiento y secado del hule la cual incluye garantías de calidad

así como conveniente envoltura en pequeñas pacas, los TSR no han tenido éxito en capturar plenamente el mercado en

sus 30 años de existencia. A la fecha se estima que mientras los TSR proveen alrededor del 60 % del hule seco,

alrededor del 40 % se encuentra disponible en otras formas, principalmente RSS.

En un principio, el sistema TSR intentó proveer una alternativa completa a los hules secos tradicionales permitiendo la

racionalización de un gran número de grados dentro del sistema prevaleciente. Al no haber dominado totalmente el

proceso de comercialización, la continuación de los grados de RSS y crepé junto con los TSR ha significado un

incremento en los tipos y grados.

La calidad TSR que se produce en México se conoce como HEM (Hule Estandarizado Mexicano).

El hule en su presentación líquida cuyo procesamiento en el beneficio consiste esencialmente en eliminar eI agua y

agregar productos químicos que eviten la coagulación, los cuales son mediante centrifugado, cremado o evaporado. Este

hule conocido como látex comprende tres tipos, pudiendo, además, tener diferentes niveles de concentración, siendo el

más común para fines de comercialización la de 60 %.

El hule es un producto especialmente útil por varias razones: retiene el aire, es repelente al agua, no conduce fácilmente

la electricidad y tiene larga duración, sin embargo, su principal importancia es que es elástico.Al estirar una banda de .

hule y soltarla, su elasticidad hace que regrese rápidamente a su forma original. Un balón bota debido a esta fuerza

elástica y los tacones de hule absorben el golpeteo del caminar porque tienen elasticidad..

34

La sociedad moderna depende tanto del hule que sería casi imposible su funcionamiento sin él. No pasa lo mismo con la

mayor parte de los materiales, que pueden ser sustituidos con mucha mayor facilidad en la mayor parte de sus usos.

* Ventajas del hule natural con respecto a sus sustitutos

Por las características y cualidades que apuntamos previamente, el hule natural ha sido reproducido mediante medios

industriales, dando lugar a los llamados hules sintéticos. Sus características y las circunstancias que dieron origen a su

producción serán planteadas más adelante. Actualmente coexisten y compiten el hule natural y el sintético, teniendo uno y

otro ventajas y desventajas.

El hule natural tiene las siguientes

Ventajas:

- Tolera mayores aplicaciones en la elaboración de productos.

- Tolera más carga y aceite sin modificar sus cualidades físicas, lo cual abarata el producto final.

- Su vulcanización admite más azufre y, por tanto, requiere menos sustancias acelerantes que son más caras.

- Presenta mayor resistencia al calentamiento y al desgaste.

Desventajas:

- No es resistente a los solventes derivados del petróleo.

- Su precio es más elevado que el de los hules sintéticos de uso específico.

35

El hule sintético, a su vez, tiene las siguientes

Ventajas:

- En general, su precio es más barato.

- Se puede elaborar para usos específicos, como el butilo para la fabricación de cámaras de llantas; el acrilonitrilo en

artículos industriales; hules silicones para temperaturas extremas, etc.

- Los nuevos sintéticos como los polibutadienos y poli-isoprenos son estructuras moleculares muy semejantes al hule

natural y reúnen características de alta resistencia; baja histeresis y buena adhesividad, además de que su precio es

similar al del hule natural.

Desventajas:

- Tiene menor elasticidad que el hule natural

- Se sobrecalienta con mayor velocidad, aumentando su desgaste.

- Presenta poca resistencia a la tensión y una elasticidad deficiente.

3.2 Aplicaciones y uso del producto.

Se dice que en los Estados Unidos se elaboran actualmente entr? 40 y 50 mil artículos de hule, lo cual hace imposible un

listado exhaustivo. Algunos de los productos elaborados con hule son:

- Llantas (auto, camioneta, camión, tractor agrícola, bicicleta, motocicleta, carretilla).

- Cámaras (auto, camioneta, camión, tractor agrícola, bicicleta, motocicleta).

36

- Bandas transportadoras y de transmisión.

- Mangueras.

- Pisos vinílicos y hule piso.

- Empaques, diafragmas, sellos y juntas.

- Soportes resistentes al impacto y la vibración.

- Mamilas, globos, condones.

- Guantes quirúrgicos.

- Tubos para venoclisis, sondas urinarias y otros productos para uso médico.

- Globos.

- Suelas, tacones y pegamentos para calzado.

- Pinturas ahuladas.

- Rodillos para prensas de impresión.

3.3 Ramas industriales relacionadas con el hule natural.

El hule, natural y sintético, por su gran variedad de usos, está presente como insumo en una gran diversidad de industrias,

entre las que destaca por el volumen utilizado la industria llantera.

Los fabricantes reciben pacas de hule seco de las plantaciones y hule sintético de las plantas manufactureras. El látex

llega en grandes tanques en barcos y carros tanque. Los fabricantes usualmente procesan el hule natural y sintético de la *

misma manera, aunque el látex requiere diferentes pasos..

El procesamiento consta, en lo general, de tres partes: plastificación, mezclado y formado.

35

La plastificación se aplica sólo al hule seco y consiste de una serie de procesos que lo hacen más suave y fácil de

moldear. En primer término se rebanan las grandes pacas en pequeñas piezas de hule que puedan ser manejadas con

facilidad, posteriormente las rebanadas son alimentadas a un molino mezclador y otras maquinas que lo plastifican, o

suavizan, convirtiéndolo en una masa. Los fabricantes plastifican el hule más rápido calentándolo y adicionando

materiales llamados plastificadores y suavizadores.

El mezclado consiste en añadir cuidadosamente varios ingredientes al hule plastificado o al látex. La mezcla es hecha

con una “formula” que controla la elasticidad, resistencia, viscosidad y otras propiedades del producto final. El azufre es un

agregado común para la vulcanización; otros ingredientes son aceleradores, que dan rapidez a la vulcanización; cargas

(fi//ers) que aumentan el volumen y la resistencia del hule; y antioxidantes, que retardan la tasa en la cual el hule se daña

por su exposición al medio ambiente.

Para la etapa de formado, se usan varios métodos para dar forma al hule para el producto final. Estos incl_uyen (1)

calandreado, (2) extrusión, (3) moldeado y (4) inmersión.

Calandreado significa enrollar el hule en laminas. Se hace en una máquina que tiene de dos a cinco rodillos. Los

trabajadores cortan las láminas en varios tamaños y formas, o amontonan capas para hacer varios productos. Estos

productos incluyen pisos de hule, juguetes, sabanas para cama, calzoncillos para bebe, y productos mecánicos como

cintas para envolver, lavadores, anillos y discos.

La palabra extrusión, en este contexto, significa empujar hacia afuera. Maquinas de tubo empujan el hule suave por

hoyo, como si se tratara de pasta de dientes. Los productos extruídos incluyen mangueras, cámaras y tiras utilizadas

los refrigeradores o en los limpiaparabrisas de los automóviles.

38

un.

en

En el moldeado se preparan las piezas en un tamaño y forma aproximados a los productos finales. Las piezas se ponen

en moldes para formar el producto final, lo cual se hace mediante calor y presión. Muchos productos formados en moldes

son vulcanizados al mismo tiempo. Mediante esta técnica se producen suelas y tacones de calzado, llantas, botellas para

agua caliente, colchones, artículos de hule duro y productos industriales tales como empaquetaduras y ajustadores.

La técnica de inmersión es usada únicamente para hacer productos de

incluyen guantes de hule y balones de juguete. Para ello se sumergen los

cerámica en tanques de látex. Se elimina el exceso de látex y se seca

proceso, se pueden agregar varias capas sobre el molde.

hule líquido. Productos hechos por inmersión

moldes, usualmente hechos de metal, vidrio o

el molde a baja temperatura. Repitiendo este

La vulcanización es usualmente la ultima etapa en la preparación de productos de hule y puede durar desde unos pocos

minutos a varias horas. Los fabricantes vulcanizan y forman productos moldeados al mismo tiempo, al calentar los moldes

bajo presión. Vulcanizan los productos extruídos y laminados en cuencos con aire o vapor calientes. Los productos

hechos por inmersión son vulcanizados en agua caliente, aire caliente o mediante vapor mientras están en sus moldes.

Productos espumosos en sus moldes son vulcanizados en cámaras de vapor o en agua hiendo.

Otro producto de hule, que se incorpora, a su vez como materia prima en muchos más es el hule esponja, el cual puede

hacerse a partir de hule seco o de látex. Mediante soplado se produce un hule esponja a partir de hule seco, en tanto que

el hule espuma (foam) es hecho al batir aire en el látex. Durante la vulcanización los productos químicos que se 1

agregan y “el soplado” forman pequeñas burbujas de aire en el compuesto, el cual al gelatinizarse en el molde, deja

atrapadas las burbujas. El hule esponja puede ser duro o suave.

39

3.4 Productos sustitutos del hule (caracterización).

* Derivados del petróleo* Otros

Aun cuando el hule natural posee propiedades intrínsecas que lo convierten en un elemento insustituible, sus

características han sido igualadas mediante procesos químicos que dieron lugar a los denominados hules sintéticos. Aún

cuando es posible obtener estos productos a partir de diversas materias primas, especialmente del carbón, por razones de

costo se derivan mayoritariamente del petróleo, de la llamada industria petroquímica.

Los fabricantes agrupan el hule sintético en dos clases: de propósito general y para propósitos especiales. Los hules de

propósito general tienen muchos usos, en tanto que los de propósito especial tienen propiedades tales como resistencia a

aceites, combustibles, aire y temperaturas extremas que lo hacen mejor que el hule natural para ciertos usos.

El más importante hule para propósitos generales es el SBR (styrene-butadiene rubber), que consiste usualmente de tres

partes de butadieno y una de estireno. El butadieno, un gas, es derivado del petróleo. Debe ser comprimido o cond,ensado

en forma liquida para usarse en la elaboración de hule. El estireno es un liquido hecho de alquitrán de hulla o petróleò.

El estireno y el butadieno usualmente son llevados a las plantas de hule sintético en carros tanque. Algunas veces son ’

enviados por duetos directamente de las plantas donde se producen. Las cantidades correctas de estireno y butadieno\

son bombeadas a un gran tanque conteniendo una mezcla de jabón y agua. La mezcla es calentada o enfriada

40

dependiendo del tipo de SBR que se vaya a elaborar. Una catalización causa que el estireno y el butadieno se combinen

uno con el otro. Gradualmente, agitándolos, los ingredientes cambian a un fluido blanco, lechoso, también llamado látex.

Los trabajadores bombean este látex en otro tanque donde se agregan antioxidantes para prevenir que degenere. El látex

es enviado a un tercer tanque conteniendo ácidos y sales. Las sales y ácidos coagulan el látex. Al lavar el coágulo se

remueven los químicos extra. Después de secadas, las laminas formadas pueden ser desmenuzadas o prensadas, y

finalmente empacadas en grandes pacas de hule seco.

El SBR puede también ser preparado en una solución de hidrocarbono. Un catalizador organometálico, que contiene

átomos de metal unidos con átomos de carbón, causa que el butadieno reaccione con el estireno para formar el SBR. El

hule es entonces recuperado adicionando una solución de agua caliente y removiendo el solvente con vapor. Las capas

de hule son entonces filtradas del agua, secadas y empacadas.

Dado que el contacto con gasolina, aceites, luz solar y aire daña el hule natural, se han creado los hules sintéticos

especiales que resisten estos enemigos mejor que el hule natural o el SBR. También, algunos de estos hules para

propósitos especiales tienen mayor resistencia al calor o al frío. Estos hules cuestan normalmente más que el hule natural

o el SBR pero sus propiedades los hacen compensar la diferencia. Se incluyen entre estos el hule

y hule poliuretano.

butílico, hule neopreno

El mundo usa ahora prácticamente el doble de hule sintético que de hule natural. Esto se debe a que el hule sintético ,

puede ser producido en forma suficientemente barata para competir con el costo del hule natural. Sin embargo, el costo

creciente del petróleo y el carbón, y su carácter de perecederos, han disminuido el crecimiento de la producción de hule ’

sintético.

41

Por el lado de los usos del hule, la producción de hule sintético se ha visto afectada por la generalización del uso de las

llantas radiales, que requieren mayor proporción de hule natural y tienen mayor duración. Con la expansión del síndrome

de inmunodeficiencia adquirida, el SIDA, se ha multiplicado el uso del condón, que sólo es elaborado con hule natural.

Actualmente la investigación en hule esta orientada principalmente hacia la elaboración de mejores hules sintéticos, como

parte de la dinámica “tecnología de materiales” . Además, son requeridos muchos tipos inusuales de hule en la edad de la

energía nuclear y los viajes espaciales. En la medida que nuevos aviones y misiles vuelan más alto y más rápido,

requieren partes de hule que puedan resistir temperaturas que van de -84 a 3700C. Por otra parte, los químicos esperan

desarrollar hules que aumenten la protección contra daños por radiación en plantas de energía nuclear.

42

4 DEMANDA NACIONAL

4.1 Relación de las ramas industriales que lo demandan.

El hule natural es utilizado y procesado por una rama industrial a la que da nombre: Productos de Hule, a la cual se

clasifica en la estadística nacional dentro de la División de Productos Químicos. El análisis de la demanda del hule natural

es, por tanto, un análisis de la estructura y comportamiento de esta rama.

La industria nacional de manufacturas de hule ocupa un lugar destacado dentro de la industria manufacturera nacional ya

que, a su vez, abastece de insumos a diversas ramas industriales y suministra una amplia variedad de productos de

consumo final.

La producción de la rama es muy variada como hemos visto en el capítulo precedente, entre sus principales productos se