alianza pacifico: chile, perú, colombia, mexico oportunidades de...

TRANSCRIPT

Alianza Pacifico: Chile, Perú, Colombia, Mexico oportunidades de productos, procesos y servicios

Rodrigo Briceño H./ [email protected]

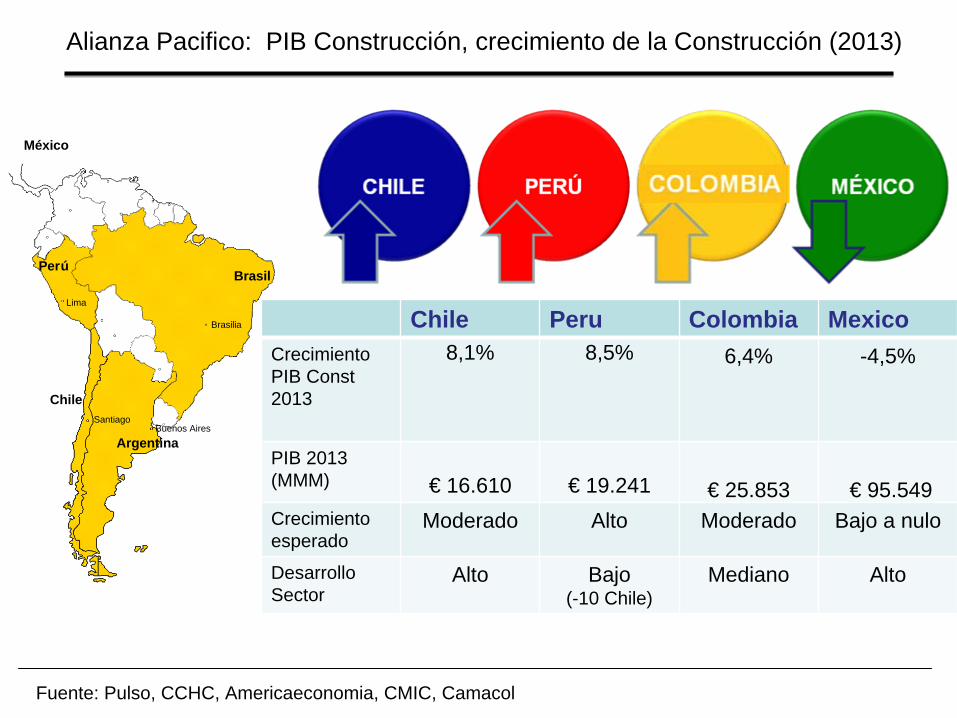

Alianza Pacifico: PIB Construcción, crecimiento de la Construcción (2013)

Fuente: Pulso, CCHC, Americaeconomia, CMIC, Camacol

Lima

Brasilia

SantiagoBuenos Aires

BrasilPerú

Argentina

Chile

México

Chile Peru Colombia MexicoCrecimiento PIB Const 2013

8,1% 8,5% 6,4% -4,5%

PIB 2013 (MMM) € 16.610 € 19.241 € 25.853 € 95.549 Crecimiento esperado

Moderado Alto Moderado Bajo a nulo

Desarrollo Sector

Alto Bajo (-10 Chile)

Mediano Alto

•Deficit en infraestructura: existe catastro de inversiones mas grande por zona en el mundo alrededor de 250.000 Millones de Euros

.Gran deficit de vivienda, específicamente social

• Construcción ha crecido sobre el PIB en los ultimos 10 años

• Expectativas favorables en el sector

• La productividad en la construcción a ido en decrecimiento a través de los años

Alianza Pacífico: Chile, Peru, Colombia y Mexico: Sector Construcción

Source: IMF, BM, Bc central; Br, Arg, Cl, Pe, CCHC, CAC, Capeco, CCBr.

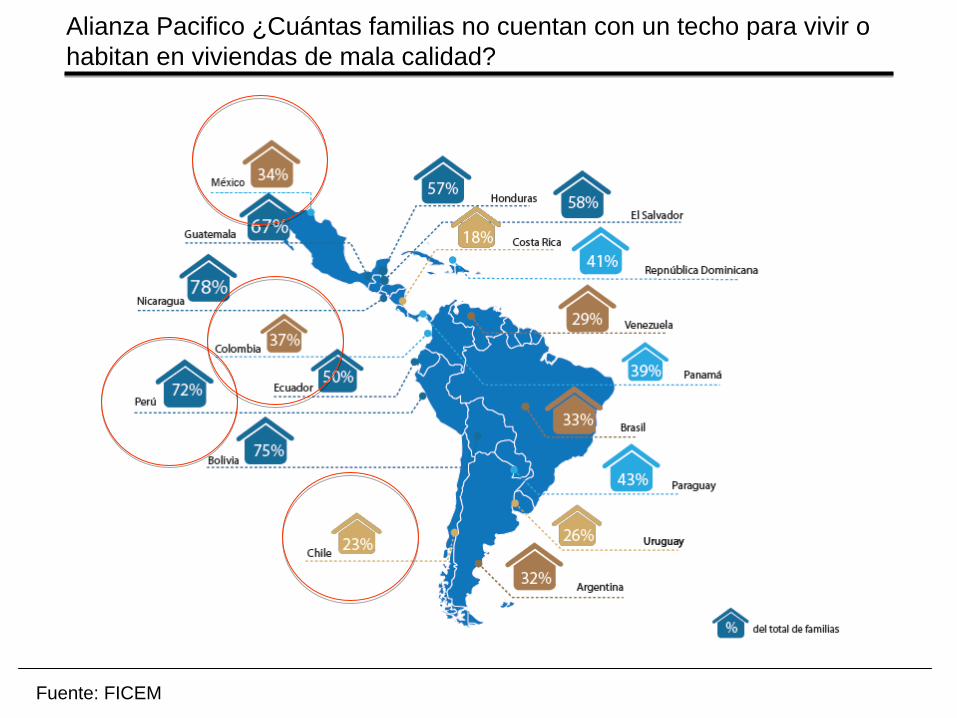

Alianza Pacifico ¿Cuántas familias no cuentan con un techo para vivir o habitan en viviendas de mala calidad?

Fuente: FICEM

•Mejor situación y estabilidad macroeconomica de la zona•Líder regional•Inflación controlada•El primer trimestre del 2014 muestra desaceleración económica . •Mercado financiero profundoMuy baja deuda externa•El país mas sísmico del mundo• Altos precios de energía

CHILE: Macroeconomía y demografía

Source: IMF, BM, Bc central; CCHC.

16.6 mill hab

Chile: Fortalezas y Oportunidades en la construcción

Fortalezas y Oportunidades:

• El crecimiento anual promedio fue sobre un 8% desde el 2009 al 2013

• Habrá un aumento de construcción de viviendas sociales, existe un deficit considerable de viviendas no realizadas en los 3 ultimos años

• Reconstrucción por terremoto en el Norte que afectó al 25% de la población

• Se requiere soluciones prefabricadas de viviendas y de partes de viviendas

• Existen varios productos donde la sustentabilidad de sus procesos está apareciendo como atributo de decisión: maderas

• Reciclaje en acero se han desarrollado con mucha fuerza• En ranking mundial de calidad de carreteras es el mejor país en

Latinoamerica (23 lugar)• Sistema de concesiones de infraestructura consolidado

Source: IMF, BM, Bc central; CCHC.

Infraestructura

• Crecimiento en infraestructura (CAGR) 6% 2012 – 2013. con una inversión de 2200 MMEuros el 2013

• Plan ambicioso en hospitales (3000 MMM de Euros para los próximos 4 años) y concesiones privadas/públicas por 8000 MMM Euros

• CAGR 9% en promedio 2015/25

Residencial

•Este segmento creció cerca del 7% durante el 2013 llegando a un monto de 5.400 MMM Euros

•140.000 viviendas al año con un precio promedio 41.300 Euros

•Tendencias en precios:• Casas 8%• Apartamentos 11%

•CAGR: 7% en prormedio 2009/13

•El sector inmobiliario ha bajado su velocidad de venta sin embargo mantiene bajos stocks 16 meses y sus rentabilidades se encuentran en 8% anual

•Segmento Reparación Remodelación y ampliación (RAR) sigue creciendo fuertemente alcanzando un 6.800 MMM Euros de la venta total de materiales de construcción

Chile: Fortalezas y Oportunidades Sector Construcción

Source: IMF, BM, Bc central; CCHC.

Chile: Oportunidades en productos y serviciosMateriales y soluciones:

•Profundidad de mix en las distintas categorías es baja, tendencia al diseño y crecientemente a la sustentabilidad•Soluciones constructivas de mas estándar y ahorro de mano de obra•El utilizar materiales que permitan bajar el gasto energético de las viviendas. Hoy estos conceptos están tomando cada día mas fuerza debido a los costos de energía y conciencia de usuarios y desarolladores inmobiliarios•La impermeabilización, y soluciones de de fachadas sigue siendo un desafío muy importante•Revestimientos decorativos es un mercado incipiente•Aumento del precio de la mano de obra ha eliminado soluciones intensivas en mano de obra•Certificaciones seguirán en aumento (leed u otras)

Gestión:•Las constructoras requieren de mayor gestión para su productividad: mejoras de procesos, sistemas de información, indicadores•Generación de una correlación entre proyectos y las obras•Arquitectos requieren mas conocimiento y asesorías en áreas especificas de sostenibilidad y productos de altos estándar para su especificación

Distribuidores:•Se requieren distribuidores especialistas con soluciones integrales ya que Home improvement tienen una gran participación de mercado (43%)

Chile: Principales proyectos de inversión

Source: IMF, BM, Bc central; CCHC.

CHILE

Nombre del proyectoMillones de Euro Categoría

Dato de

ejecución

Carretera bioceanica €

2.400

Metro lineas 6 ‐7 €

2.208 Transporte 2016

Tunel Bio‐Oceanico Aguas negras €

720

Hidroelectrica Aes Gener €

573 Energia TBD

Linea De trasmisión Mejillones ‐

Cardones €

400 Energia 2016

Geothermal San Gregorio €

264 Energia 2020

Carreteras del Loa €

240 Transporte 2016

TOTAL €

6.805

•Estabilidad macroeconómica•Crecimiento depende de los flujos financieros•Incremento en el ahorro e inversión extranjera• Inflación controlada•Economía se ha ido abriendo gradualmente.•Riesgo soberano ha ido reduciéndose•Economía informal es alta•Alto crecimiento en los ultimos desde el 2009

PERU: Macroeconomia y demografía

30 mill hab

Source: IMF, BM, Bc central; Pe, Capeco.

• Inversiones llegan a los 8000 MMM de Euros

• El crecimiento esperado es sobre el 10% para el 2014 y ha crecido sobre el 10% en los últimos 5 años

• Se espera inversión extranjera alcanzando 12 MMM Euros al 2016

• Politicas de gobierno enfocadas al mejoramiento de infraestructura y vivienda

• Bajo costo de energía y buena ubicación geografica ha generado numerosas inversiones industriales en suministros de materiales

• Un % relevante de Constructoras de mayor tamaño vienen de Chile y peruanas ya están en Chile lo que acelera su competitividad e industrialización

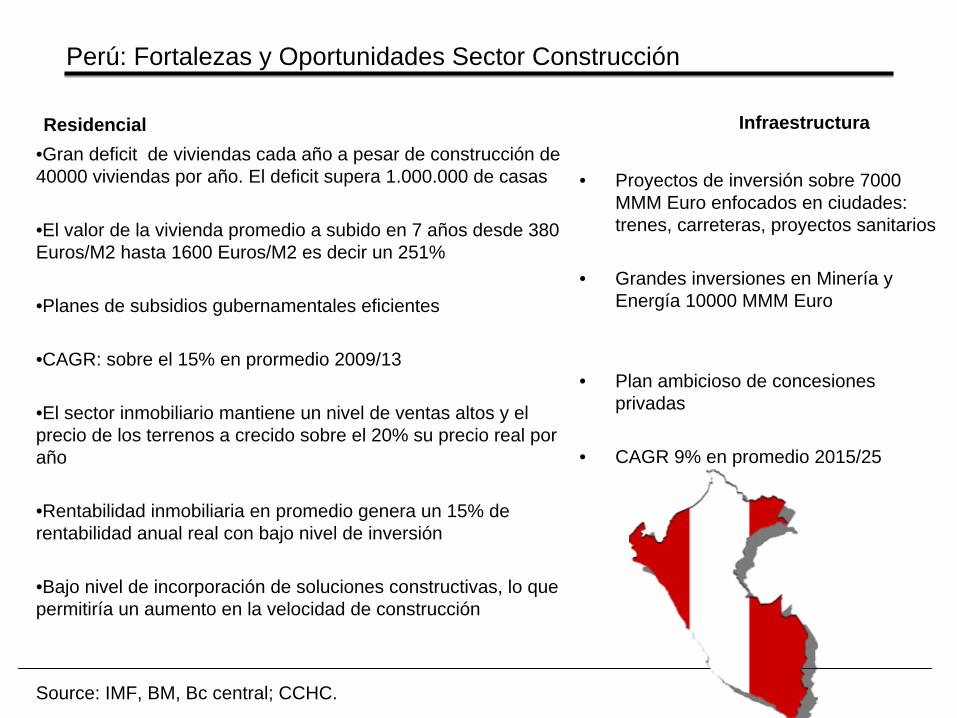

Peru: Fortalezas y oportunidades en la construcción.

Source: IMF, BM, Bc central; Pe, Capeco.

Infraestructura

• Proyectos de inversión sobre 7000 MMM Euro enfocados en ciudades: trenes, carreteras, proyectos sanitarios

• Grandes inversiones en Minería y Energía 10000 MMM Euro

• Plan ambicioso de concesiones privadas

• CAGR 9% en promedio 2015/25

Residencial•Gran deficit de viviendas cada año a pesar de construcción de 40000 viviendas por año. El deficit supera 1.000.000 de casas

•El valor de la vivienda promedio a subido en 7 años desde 380 Euros/M2 hasta 1600 Euros/M2 es decir un 251%

•Planes de subsidios gubernamentales eficientes

•CAGR: sobre el 15% en prormedio 2009/13

•El sector inmobiliario mantiene un nivel de ventas altos y el precio de los terrenos a crecido sobre el 20% su precio real por año

•Rentabilidad inmobiliaria en promedio genera un 15% de rentabilidad anual real con bajo nivel de inversión

•Bajo nivel de incorporación de soluciones constructivas, lo que permitiría un aumento en la velocidad de construcción

Perú: Fortalezas y Oportunidades Sector Construcción

Source: IMF, BM, Bc central; CCHC.

Chile: Oportunidades en productos y servicios

Source: IMF, BM, Bc central; CCHC.

Materiales y soluciones:•Espacios de mercado muy importantes en soluciones constructivas relevantes: Encofrados, grúas, bombas, mortero seco, armado y cortado de acero,hormigón premezclado entre otros•Soluciones constructivas que permita mayor velocidad en la construcción para disminuir déficit de construcción •La prefabricación irá tomando un rol protagónico en viviendas e infraestructura•Altos crecimiento en sistemas constructivos en seco (dry wall systems)•Deben mejorar fuertemente en calidad de sus carreteras (puesto 100 en el mundo)

Gestión:•Las constructoras requieren de mayor gestión para su productividad: mejoras de procesos, sistemas de información, indicadores

Distribuidores:•La profesionalización de distribución esta en proceso, gran numero de ferreterías poco modelos de home improvement y mayoristas mas especializados

PERU: Principales proyectos de infraestructura.

Source: IMF, BM, Bc central; Pe, Capeco.

Proyecto Monto�Mill�Euro Industria fecha�de�ejecucionLas�Bambas�mine 3.360€������������������������������������� Mineria 2014Via�Longitudinal�highway�and�related�concessions 3.040€������������������������������������� Transporte 2019South�Andino�Pipeline� 2.400€������������������������������������� Petroleo�y�gas 2015�a�2018Line�2,�Section�1,�Subway�Lima‐Callao 2.400€������������������������������������� Transporte 2016Mine�Toromocho 1.760€������������������������������������� Mineria 2014Hydroelectric�Chaglla 960€���������������������������������������� Energia 2016North�Peruvian�Pipeline�Expansion 800€���������������������������������������� Petroleo�y�gas TBD

TOTAL 14.720€������������������������

PERU

Colombia: Demografía y Macroeconomía

Fuente: TradingEconomics

GDP565,1 bill

USD.

4,9% 2013

Inflación2,72%

2,51% 2013

Desempleo9,73% 10,68%

2013

PPP9.112,4

USD

8.889,7 2013

47 mill.

•País económicamente emergente con estabilidad en los últimos 5 años•El sector servicios representa la mayor parte del PIB.•Gran desigualdad en la distribución de riqueza • 30,6 % (2013) de colombianos viviendo por debajo de la línea de pobreza.•El sector de mayo crecimiento es el minero-energético•Principal producto de exportacion es el petróleo

•La construcción ha mantenido crecimiento sobre el 6% en los últimos años

•Se espera inversión extranjera alcanzando sobre 10000 MMM Euros al 2016

•Politicas de gobierno enfocadas al mejoramiento de infraestructura, vivienda y potenciamiento de minería y energía

•Políticas fuertes llamadas locomotoras: Vivienda; infraestructura, Minería, Energía y transporte

•Bajo costo de energía y buena ubicación geográfica ha generado numerosas inversiones industriales en suministros de materiales

•Desafios en infraestructura son muy altos y requieren de constructoras internacionales para desarrollarlas

Colombia: Fortalezas y oportunidades en la construcción.

Source: IMF, BM, Bc central; Pe, Ca.

Infraestructura

• Grandes proyectos de infraestructura: carreteras, vía fluviales, puertos inversiones para los próximos años sobre 83000 millones de Euros hasta el 2025

• Debe mejorar fuertemente en su puesto de calidad de carreteras (126 en el munso)

• CAGR 10% en promedio 2015/25

Residencial•Déficit de viviendas obliga a construir para los próximos años sobre 150.000 viviendas por año

•Planes de coinversión publica privada para macrolotes inmobiliarios

•Mercados de vivienda de mas alto precio requiere altos estandares en diseño

•Alto desarrollo en canales de distribución, tiendas especialistas en acabados, home improvement y mayoristas

•CAGR: sobre el 8% en promedio 2009/13

•Rentabilidad inmobiliaria en promedio genera un 8% de rentabilidad anual real con bajo nivel de inversión

•Bajo nivel de incorporación de soluciones constructivas, lo que permitiría un aumento en la velocidad de construcción

Colombia: Fortalezas y Oportunidades Sector Construcción

Source: IMF, BM, Bc central; CCHC.

Colombia: Principales Proyectos

Fuente: Americaeconomía 2012

Nombre�del�Proyecto �Euro�Millones CategoríaAutopista�de�la�Montaña 6.800€���������������������������������� TransporteItuango 4.800€���������������������������������� EnergíaOleoducto�Bicentenario 3.360€���������������������������������� Petróleo�y�GasMetro�de�Bogotá 1.600€���������������������������������� TransporteRefnería�Refinar 1.120€���������������������������������� Petróleo�y�GasPrograma�Privado�de�Cárceles 480€������������������������������������� ConstrucciónInterconección�Eléctrica�Panamá‐Colombia 480€������������������������������������� Energía

TOTAL 18.640€����������������������

COLOMBIA

México: Demografía y Macroeconomía

Fuente: Banco Mundial, Tradingeconomics

GDP2.022,2 bill

USD.

1,8% 2013

Inflación3,5 %

3,8 % 2013

Desempleo4,84 % 4,7 %

2013

PPP12.616

USD

12.8602013

119 mill.•GDP más alto de Latinoamérica•Estabilidad Macroeconómica.•Baja en la tasa de interés e inflación. •País beneficiado por la alza del precio del petróleo•Inestabilidad en el país por la desigualdades sociales•Gran incremento de participación de carteles de droga

Fortalezas y oportunidades

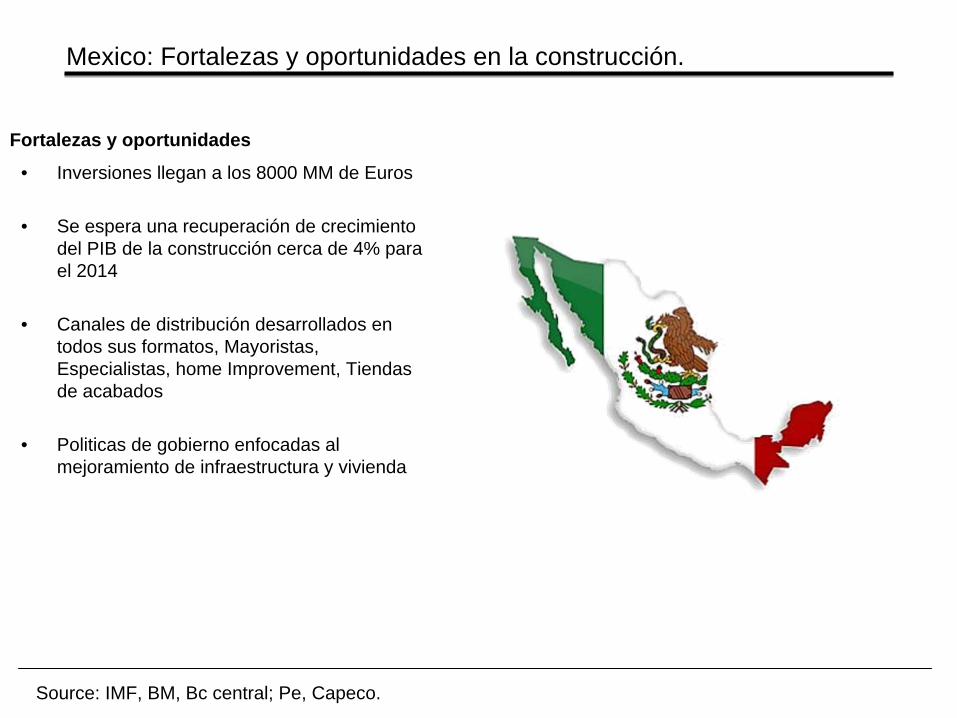

• Inversiones llegan a los 8000 MM de Euros

• Se espera una recuperación de crecimiento del PIB de la construcción cerca de 4% para el 2014

• Canales de distribución desarrollados en todos sus formatos, Mayoristas, Especialistas, home Improvement, Tiendas de acabados

• Politicas de gobierno enfocadas al mejoramiento de infraestructura y vivienda

Mexico: Fortalezas y oportunidades en la construcción.

Source: IMF, BM, Bc central; Pe, Capeco.

Infraestructura

• Hasta el 2018 se prevee una inversión en infrestructura de 300.000 Millones de Euros donde un 65% es oara energia y el 35% es para transporte

• Plan ambicioso de concesiones privadas

• Debe mejorar en el ranking de calidad de carreteras (puesto 50 a nivel mundial)

Residencial•Construcción de viviendas por cerca de 220.000 viviendas al año. En la vivienda publica son alrededor de 140000 Viviendas

•Planes de subsidios gubernamentales eficientes

•CAGR: sobre el 15% en prormedio 2009/13

•Ventas del sector inmobiliario privado relativamente plano

•Mundo de los acabados con gran variedad y profundidad de mercado

•Bajo nivel de incorporación de soluciones constructivas, lo que permitiría un aumento en la velocidad de construcción

Mexico: Fortalezas y Oportunidades Sector Construcción

Source: IMF, BM, Bc central; CCHC.

México: Principales Proyectos (2014-2018)

Fuente: Cámara Mexicana de la Construcción

Nombre�del�Proyecto Millones�Euro CategoríaAmpliación�del�Puerto�de�Veracruz 246.758€��������������������������������� TransporteAmpliación�del�Puerto�de�Altamira 110.321€��������������������������������� TransporteMantenimiento�de�Líneas�Chiapas�Mayab 60.419€����������������������������������� ComunicacionesOriental�I�y�II�(Generacion�1225�MW) 331.413€��������������������������������� EnergíaCC�Noreste�(Hidroeléctrica�1.034�MW) 192.071€��������������������������������� EnergíaPaso�de�la�Reina,�Oax.�(455�MW) 198.577€��������������������������������� EnergíaNuevo�Guerrero�(455MW) 146.685€��������������������������������� Energía

TOTAL 1.286.244€�������������������

MEXICO