agricultura revista agropecuaria, issn: 0002-1334€¦ · de aceite, y repartidor de caudal...

TRANSCRIPT

d^.CB4h ^év^.^ " ŝ 45AW^ $^^ " E.E^ER'.e^P ^(YQ9^a

emadura

Situacic^n del tornate de industriaEI mercado de fito^anitario^

. .. . ^ . .- .. . . - . ..

Un socio sólidopara negocios especiales

^ ^^. ^^^^ ^^^^^La calidad es nuestra fuerza

SERIE 5015 V - 2 ŝNDLa versión de simple tracción de los tractores serie

5015 V ofrece mayor capacidad de maniobra enespacios limitados, gracias a su menor radio de giroy a su anchura minima de 1,05 metros. Trabajar enlas hileras más estrechas deja de ser un problema.

n s o c io s ólido p araConstruyendo sobre una tradición de confianzaCuando los ingenieros de John Deere iniciaron el diseño

de los tractores especiales series 5015 F& V y HighCrop,

ya disponían de una enorme ventaja: más de 160 años

probantlo, diseñando y mejorando equipos agrícolas deuna calidad y fiabilidad sobresaliente. Construyendo sobre

esta experiencia, los ingenieros de John Deere centraron

sus esfuerzos en la creación de una línea de tractores que

cubriera las necesidades de los huertos y viñedos europeos,

y de otras aplicaciones especiales que exigieran elempleo de un tractor estrecho. EI resultado ha sido la

nueva línea de tractores especiales serie 5015.

Toda la fuerza y la fiabilidad que usted necesita - Todaslas caracteristicas y la comodidad que usted deseaLos nuevos tractores especiales serie 5015 montan losnuevos motores PowerTech con certificación de emisionesTier II. Adicionalmente, hemos reducido sus niveles sonorosa 80 dB(A) en los motlelos con cabina, y a 86 dB(A) en losmodelos con bastidor.

Ahora puede usted trabajar mejor, con productivas

características como el control electrónico del elevador y

la transmisión con grupo reductor de accionamiento e{ectro

hidráulico. Maniobre con facilidad con la transmisión

Power-Reverser, con inversor hidráulico, embrague en bañode aceite, y repartidor de caudal hidráulico. Trabaje durante

más tiempo gracias a los depósitos de combustible de gran

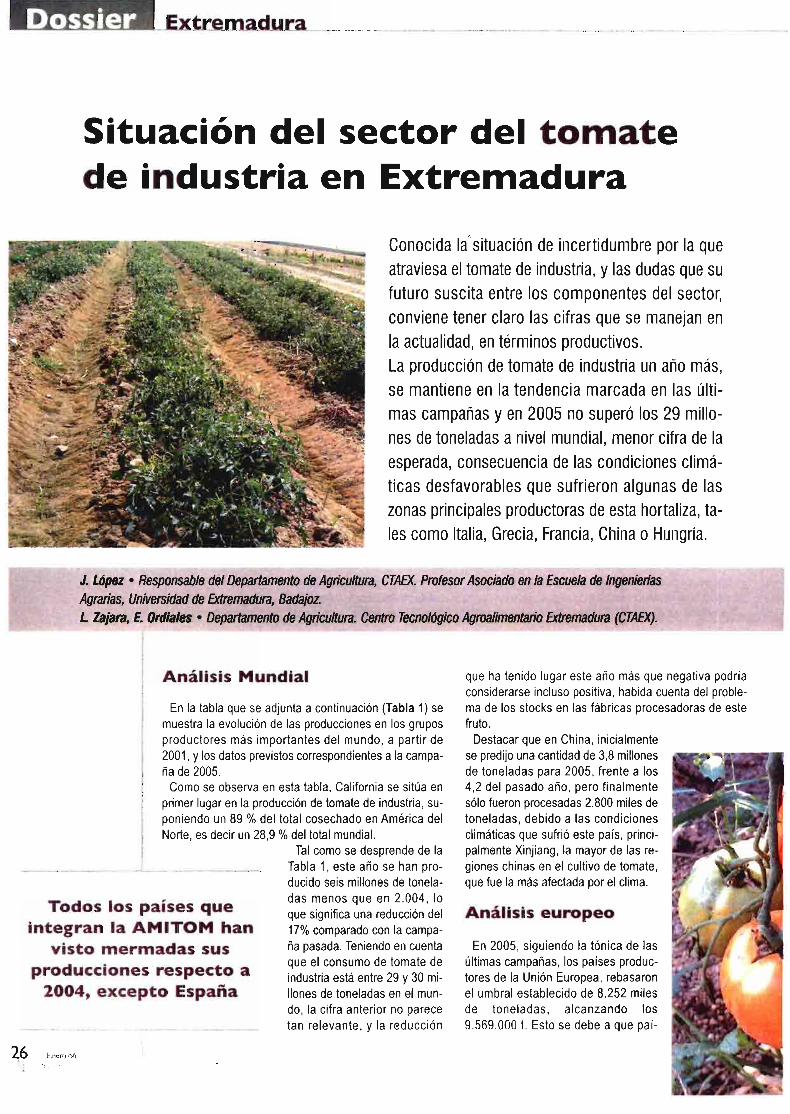

capacidad y una disposición lógica y ergonómica de los

cómodos mandos, lo que reduce el cansancio después de

horas de trabajo. Y todo ello con la calidad que cabe

esperar de John Deere.

La tradición de valor John DeereEn 1837, cuando John Deere diseñó el primer arado de

vertedera de acero, proporcionó a los agricultores lo que

necesitaban, una herramienta que les permitiera labrar elpegajoso suelo de las praderas del medio oeste de los

Estados Unidos. Actualmente, la compañía que Ileva sunombre se ha convertido en uno de los principales fabri-

cantes de maquinaria agrícola siguiendo esta misma

filosofía: proporcionar a los agricultores lo que necesitan.Quizás ese sea el motivo por el que, después de más de

160 años, John Deere continúa siendo uno de los princi-

pales fabricantes de equipos agrícolas de todo el muntlo.

19

,.

AÑO LXXV

NÚM. 881

ENERO 200ó Sumario

La Agricultura y

la Ganadería extremeñas

en 2004

E. De Muslera Pardo

• Situación del sector del

tomate de industria en

Extremadura,

J. López, L. Zajara, E. Ordiales

• EI tomate en números

• EI mercado de

fitosanitarios español y

extremeño,

J. A. Rodríguez Bernabé,

J. I. de la Cruz Blanco,

J. C. Mancha

• Denominación de Origen

Cereza del Jerte

Editoriales 4

- Nueva imagen de Agricultura 4

- Persiste la sequía 4

- Extremadura: hacia una

Agricultura eficiente 5

HOY por HOY, por Vidal Maté 8

- Año de cambios en la política agraria.

Agricultura aplica la reforma de la PAC

2003. Agricultura apunta los objetivos

prioritarios para 2006. PAC, se avecinan

las vacas flacas. Acuerdo en el gasóleo.

Muchas mesas para muchos problemas.

Acuerdos con historia.Vino, la próxima

reforma. Salidas para la remolacha. La

OMC puso fecha para eliminar las

ayudas a la exportación. Nuevo Plan de

Seguros Agrarios para 2006

24

26

32

34

44En el campo de la ley

- EI proceso de declaración de las zonas

especiales de conservación (ZEC),

B. Pernas Romaní,A. Rodríguez Bernal

22

Regadíos 5 I

- Gota a gota. Empresas. 5 I

- Problemática, preocupación e

inquietudes de los regadíos en la

Cuenca del Guadiana, J.Aguado Ramos 54

Este mes...

- Bruselas dota de una nueva partida

económica a España para la promoción

de productos agrarios

- Sipcam Inagra inaugura nueva planta de

microgránulos fertilizantes

56

Maquinaria 58

informaciones bb

Agenda 58

^s; ^ ^-^^^ _ ^^,^ .^ ^evts ^^~^ ^^

^-g. ^ g^^Pec^ n`et-f&f^'^tb^<.\

` adura @F G^4^^^ ^m ,.

oPara ñéo s ŝ lido- 9o^jos

d_ :,^. ^sPecia^os

^

, ^ ' ^ ^ ^^

^^V • ^^e^ E3t^E``^^Z^^cii^lc?^

EDITORIAL AGRÍCOLA ESPAÑOLA, S.A.,

fundada en 1928, ha tenido que adaptarse en estos

últimos años a las normativas societarias dictadas por

el actual régimen democrático, con ampliaciones con-

secuentes de capital, entre otras directrices empresa-

riales.Nuestros productos, revistas AGRICULTURA y

GANADERÍA, libros y otras publicaciones comple-

mentarias, se han visto obligados también a modifica-

ciones, en una línea de mejora y modernización de sus

mensajes editoriales.

Pretendemos que nuestros productos se identifiquen

con el selloAsí, nuestra publicación más veterana cuyo número

uno apareció en enero de I 929, vuelve a remozarse y

a cambiar de imagen en 2006. Nueva maquetación, re-

estructuración de las secciones, diafanidad de la pre-

sentación y contenidos, que componen una nueva

imagen de nuestra revista.

Esperamos que suscriptores y lectores, a los que

siempre nos debemos, sean conformes con estos

cambios y esperamos también de ellos, que nos co-

muniquen sus opiniones, con el ánimo de ser recogi-

das, en su caso, en los programas y directrices de me-

jora de nuestra presentación y contenidos.

Shuacitin del to ^ ^ ^fl inercatlo ate

tle Intlustrla , y^ i°boa Ps

de f7tosanl[ary^ °jans

Persiste la sequíaParece que Ilueve con miedo. Salvo algunos temporales

en el nordeste, sobre todo en Cataluña, las Iluvias que de-sean los agricultores y demandan los pantanos siguen es-caseando.

Persisten los vientos de Levante que, aunque dejan pre-cipitaciones en el litoral mediterráneo, impiden la entradade los temporales del oeste. Faltan borrascas atlánticascontumaces.

Así, a mediados de enero, cuando el invierno empieza adecaer, la sequía persiste en memoria de un año anterior,de triste recuerdo, con cosechas y pastos paupérrimos,que disminuyeron ingresos y elevaron costes y mientrastanto, el Gobierno sin soltar las promesas económicas porlos gastos derivados de la sequía y las heladas, salvo en

algunas Comunidades Autónomas más ágiles y generosas.Las esperanzas, que nunca pierde el agricultor, están

as en a ril y mayo, meses m il g que pu da reros e enen -puest b

Volumen embalsado en las principales cuencas

Duero 7.463 3.55 I 3.498 4.748

Taj o I 0.974 4.534 5.263 6.330

Guadiana 8.859 5.0 I 4 6.59b 5.549

Guadalquivir 8.801 3.555 6.200 5.328

Segura 1.129 131 170 220

Júcar 3.346 662 1.161 838

Totalpeninsular

53.2 t 7 24.364 30.377 31.676

Fuente: Ministerio de Medio Ambiente

mendar las cosechas de herbáceos y los pastos para la ga- En defnitiva, persiste la sequía, a la espera del milagro denadería. EI olivar, sin embargo gusta de almacenar agua la primavera, que siempre endereza los cultivos de secano,en invierno. mientras que el próximo futuro de los cultivos de regadíos o

Este año, además, el problema puede que se extienda a de verano, remolacha, algodón, maíz, hortícolas, frutales,los regadíos que, mal que bien, salieron adelante el año cítricos, alfalfa, etc, puede ser incierto.pasado.

Pero los pantanos, bajo mínimos, no aguantan dos añosseguidos de sequía, sobre todo cuando no Ilueve en invier-no y existe escasa nieve para el deshielo.

^Por qué no se construyen más embalses? ^Son proble-mas exclusivamente ecológicos?

A día 3 de enero los 24.364 Hm3 de volumen de aguaembalsada, de una capacidad de 53.217 Hm3, suponen un45,8%, inferior al almacenamiento del año anterior. Losembalses de la vertiente mediterránea están a un 40,1%.Algunos pantanos como Buendía(9,5%), Contreras (5,8%),Alarcón (10,5%) y los de la cuenca del Segura se encuen-tran a límites insostenibles.

Extremadura:hacia una Agricultura eficiente

EI sector agrario en Extremadura tiene un mayor peso es-pecífico que en el resto de España, en correspondencia aun menor porcentaje de actividades de la industria y lossenricios.

Extremadura se ha visto agraciada, siempre en términosrelativos, con el premio gordo de las ayudas directas pro-cedentes de la PAC y de los fondos estructurales y de co-hesión.

Sin embargo las expectativas pintan bastos al considerarque los nuevos diez países de la reciente adhesión y losque están esperando en la cola, han Ilegado a suplantarlos derechos de la región extremeña como perceptora deayudas.

Por otra parte se siguen pronosticando recortes en lasayudas y carestias presupuestarias que, por cierto, hay

que repartir entre un mayor número de Estados Miembros.Actualmente ya somos una Unión con 450 millones de ha-bitantes que gozamos de libre circulación de bienes y ser-vicios.

EI futuro inmediato se ha de centrar en una agricultura cadavez más competitiva y eficiente, para lo cual Extremaduradispone de un medio natural y estructural bastante idóneo.

Extremadura está sabiendo modernizar su agricultura tra-dicional y sus producciones de regadío (maíz, tomate paraindustria, arroz, tabaco, hortícolas, frutales, etc) avanzanen rendimientos y en calidades.

AGRICULTURA siempre dedica por estas fechas, coinci-dentes con la celebración de AGROEXPO de Don Benito(Badajoz), una edición a la agricultura extremeña.

Este año tampoco podiamos faltar a la cita. ^ ,,., , ,. 5

^ar^ ^/ia^a1 Maté

De mes a mes

Año de cambiosen la polít ica agraria

Tras un año pasado castigado porlas malas condiciones climatológi-cas, especialmente heladas y sobretodo la sequía que diezmó las pro-ducciones en el campo y aumentólos gastos, la nueva campaña sepresenta bajo el temor por la faltade agua. Hace un año, los secanosse fueron a la ruina por falta de Ilu-vias, pero los regadíos se salvaronen una buena parte por la existen-cia de agua en los embalses. En es-te momento, si no acompañan lascondiciones climatológicas, los re-gadíos no se podrían cultivar, mien-tras que para los secanos, mal quebien, el tiempo se está comportandohasta la fecha.

Pero, al margen de las condicio-nes climatológicas, algo fundamen-tal en el campo, la actualidad agra-

ria está marcada en 2006 por ser elaño de la aplicación de la reformade la Política Agrícola Común apro-bada en 2006 con la implantacióndel pago único y todos los sistemasde ayudas acopladas y desacopla-das. Cada país tenía tres años paraoptar por la aplicación de la refor-ma, 2005, 2006 ó 2007. España op-tó por el 2006. EI gobierno dio luzverde a las condiciones para la apli-cación de la PAC y el pago único, loque supone para el sector agrariocambiar todos los mecanismos utili-zados hasta la fecha para percibirlas ayudas. Se trata de un cambioradical respecto al pasado donde acada productor se le entregarán susderechos de producción para el fu-turo, al menos hasta 2013, para locual es importante que cada benefi-

ciario estudie las asignaciones quese le hagan por si debe plantear ale-gaciones.

Junto a las reglas de juego sobrela nueva PAC y el pago único, elsector agrario volverá a estar pen-diente de la subida de los preciosde los medios de producción, muyespecialmente de abonos y gasó-leo. Tras el acuerdo suscrito el pa-sado mes de diciembre entre Agri-cultura, UPA y COAG, toca ahorasu desarrollo en cuestiones tan im-portantes como el control del com-bustible, gasóleo profesional, me-sas de biocarburantes, fiscalidad oeficiencia energética.

Aprobada la reforma de la OCMdel azúcar el pasado año, toca aho-ra su desarrollo y esperar a la res-puesta de los remolacheros que de-ben decidir si siguen en la actividadcon los precios más bajos o siabandonan a la sombra de las ayu-das desacopladas. Y, junto al azú-car, los próximos meses van a serescenario de las negociaciones enla UE para liquidar las dos OCMspendientes de reforma, como sonel vino y las frutas y hortalizas.

EI nuevo año se inicia, como cadacampaña, con un nuevo Pian de Se-guros y con la continuación de lasnegociaciones sobre la Organiza-ción Mundial de Comercio tras losacuerdos sobre mínimos logradosen Hong Kong a finales de 2005.

Agricultura inicia el año con unosobjetivos muy claros. Impulsar lanueva ley de Desarrollo Rural y Ile-var a cabo una política que logreuna mayor eficiencia de la energía yel agua en el campo, todo en arasde lograr unas explotaciones máscompetitivas ante el panorama quese presenta en los mercados.

6 ^^:^,^^,,, ^ ^,,

negocios especiales

Nuevo tractor John Deere 55^5HighCropEI nuevo tractor John Deere 5515 HighCrop ofrece la poten-cia, el control y la altura libre sobre el suelo necesarios paratrabajar sobre cultivos erguidos.n 780 mm de altura libre en el modelo de simple tracciónn 630 mm de altura libre en el modelo de doble tracciónn Niveles sonoros reducidos de 78 dB(A) en los modeios con

cabina y de 86 d6(A) en los modelas abiertosn Posibilidad de distintas transmisiones, incluyendo un grupo

reductor opcional y un cambio Hi-lo opcional.

Gama Milenio de John DeereUn total de 19 modelos en versiones de tractor rígido,articulado, compacto, frutero y viñero, con potencias tlesde22 a 85 CV (97/68/EC), capaces de proporcionar un excelenterendimiento de trabajo, tanto de tiro como a ia toma de fuerza.Sus dimensiones compactas, así como sus características deergonomía, maniobrabilidad y radio de giro reducido, leshacen idóneos para su utilización en hueRos, viñedos y plan-taciones frutales, asi como en cuaiquier aplicación querequiera trabajar en espacios reducidos.

La fuerza delConGeSiOnariO IOC81

EI concesionario John Deere esmucho más que un punto ^tleventa y servicio; cuenta con (aexperiencia. la voiuntad y fosrecursos necesarios paraayudarie a crecer y hacer snásrentable su negocio.

..^^;^^^ ^^^ ^^..

^^ ^_, ^^^^^^ ,_

aFERIA INTERNACIONALÉ La MAQUINARIA AGRÍCOLAINTERNATIONAL FAIR OF AGRICULTURAL MACHINERYFOIRE INTERNATIONALE DE LA MACHINE AGRICOLE

14-18/02/2006ZARAGOZAEspaña/S pain/ Espagne

fERIA.Of ZANAGOZA Autovia A-7, k.rn.J1 t• rw^50080 zarayoza ( Esparia) • Tel. 97676470f

Q: fe • ^^^•Acr^:aceX ?;EUxasco u f i ^; - ,.^,., •

^ ^^_ ^^

476790643 • .vwwJoriaza!ayoza com intoKlfaríazaragoz.a.c rn

Nueva Serie T de valtraModelos disponibles

Más alternativas para ŝos sistemas^-^^^^--^^^^^^^ ^r ^^ ^^^^^^^^^^^ ŝ

Una amplia tipología de clientes ya disfruta de las nuevas característicasde la Serie T de Valtra y obtienen los beneficios de su tractor:

máximo rendimiento, gran potencia y excelente productividad.

Por Vicfal Maté

^^^u^^d^^ ^^^ ^^^^^^ ^^.^. ^^^^ ^^^^^^^^^

Agricultura aplica la reforma dela PAC 2003

EI próximo 1 de febrero,el Ministerio de Agriculturaabrirá el plazo para la pre-sentación de las solicitu-des de las ayudas corres-pondientes a la PAC para2006 de acuerdo con la re-forma aprobada en 2003.Por primera vez se incluye

Por primera vezse harán los pagosdesacoplados y el

pago único

El próximo 1 defebrero, el Ministerio

de Agricultura abrirá elplazo para la

presentación de lassolicitudes de las

ayudascorrespondientes a la

PAC para 2006, deacuerdo con la reforma

aprobada en 2003.

el sistema de pago único, así comootros regímenes para la agricultura yla ganadería.

Las peticiones se pueden presentarinicialmente hasta el segundo viernesde marzo, aunque casi histórica-mente se ha prorrogado ese plazo deacuerdo con el comportamiento delas condiciones climatológicas y eldesarrollo de las siembras. Quienesno lo hayan hecho en esas fechastienen un plazo de hasta 25 días na-turales, pero con una penalizacióndel uno por ciento por día superado yse pueden modificar hasta el 31 demayo.

Para las ayudas por primas de sa-crificio, las peticiones se deben pre-sentar en los cuatro meses siguien-tes a la fecha del sacrificio o de ex-portación de animales vivos a terce-ros países.

De acuerdo con las reglas de juegoestablecidas en la Peforma de 2003,las condiciones fijadas por la Admi-nistración para el pago de ayudasafectan a los productores de cerea-les, trigo duro, proteaginosas, oleagi-nosas, lino y cáñamo, leguminosasgrano, retirada obligatoria de tierras,arroz, forrajes desecados, lúpulo, fru-tos de cáscara, cultivos energéticos,semillas, patatas para fécula, algo-dón, olivar, tabaco, vacuno de leche yde carne, ovino y caprino.

Por primera vez, la nueva regula-ción contempla la existencia de pa-gos acoplados y desacoplados de laproducción en el marco de la reformade la Política Agrícola Común apro-bada en 2003 y que España acordóponer en vigor en la mayor parte desus líneas en 2006. Bruselas habíadado la opción a los países miembrosde aplicarla en 2005, 2006 ó 2007.En esta normativa se incluyen ya lasmedidas derivadas de la aplicacióndel artículo 69 del reglamento de lareforma por el que se daba la opcióna cada país para recortar hasta un10% las ayudas en un determinadocultivo para su redistribución en fun-ción de diferentes conceptos como la

mejora en la calidad o los sistemas decomercialización. España, ante lasposiciones en contra de las Comuni-dades Autónomas por temor a unapérdida de fondos, optó por aplicarsolamente esa posibilidad con un10% de la ayuda desacoplada a pro-ducciones como tabaco y algodónque en su mayor parte se hallan enuna sola región, Extremadura y Anda-lucía respectivamente. Igualmente seaplicó en un 10% en el vacuno de le-che y el siete por ciento en el vacunode carne para impulsar programas decalidad.

Para solicitar la ayuda, la superficiemínima debe ser de 0,3 hectáreas enlos cultivos herbáceos, arroz, cultivosenergéticos y primas de trigo duro yproteaginosas; de 0,1 hectáreas enolivar, algodón y tabaco. Las fechaslímites de siembra para los cultivosherbáceos serán el 31 de mayo me-nos para el maíz dulce que se fija el15 de junio, el 30 de junio para elarroz y el 20 de junio para el trasplan-te del tabaco. Las parcelas de hectá-reas admisibles utilizadas para justifi-car los derechos de ayuda deberánpermanecer a disposición del agricul-tor durante un periodo mínimo de 10meses.

Ante los problemas habidos en elpasado y de acuerdo con la reglamen-tación comunitaria, Agricultura quiereprestar especial importancia al controlen los pagos de las ayudas. Para elcumplimiento de ese objetivo, el Fon-do Español de Garantía Agraria, FE-GA, en colaboración con las Comuni-dades Autónomas, elaborará un planpara el control de cada uno de los pa-gos donde los organismos regionalesson quienes tienen las competenciasen la materia. Los pagos de las ayu-das se realizarán entre el 1 de diciem-bre y el 30 de junio del año siguiente,lo que supone un retraso sobre la si-tuación actual, algo que se negocióen su día en la aprobación de la refir-ma de la PAC en 2003.

8 i^^^.,^

Las exigencias para el cobro de lasayudas son diferentes para cada unade las producciones con una serie decondiciones como techos o topes desuperficie o cabezas con derecho alos apoyos, tipos y dosis de siembray obviamente a los sistemas de culti-vo para que los mismos sean siem-pre respetuosos con las normas me-dioambientales. Todo ello se recogeen un voluminoso Real Decreto delque se pueden destacar las produc-ciones y las condiciones siguientes:

• Superficie base de ayuda: la su-perficie base de hectáreas de se-cano es de 7.849.024 y de1.371.094 hectáreas de regadío delas que 403.360 corresponden almaíz.Los agricultores que soliciten pagospor superficie a los cultivos herbáce-os podrán retirar hasta el 10% de lasuperficie por la que haya pedidoayuda como retirada voluntaria. EIporcentaje de retirada voluntariapuede ser superior Ilegando hasta el80% cuando las parcelas por lasque se soliciten ayudas tengan asig-nados unos rendimientos inferioresa los 2.000 kilos por hectárea.

• Trigo duro: la superficie con ayudapara España es de 594.000 hectá-reas distribuidas por provincias yotras 4.000 hectáreas en otras zo-nas. La dosis de semilla a utilizar esde 220 kilos por hectárea en regadí-os. En superficie de secanos vadesde un mínimo de 125 kilos enregiones con una producción de en-tre 1.200 y 2.000 kilos por hectáreaa 150 kilos en regiones de produc-ción de 2.200 a 2.700 kilos y concarácter general en Aragón, Nava-rra y Castilla y León y de 180 kilosen las regiones con una producciónde entre 3.200 y 5.000 kilos.

• Arroz: la superficie base en el cultivode arroz es de 104.973 hectáreas.

Oleaginosas: para esta producciónno hay una superficie máxima decultivo. Pero, para recibir las ayu-das, los agricultores deben cumpliruna serie de condiciones en mate-ria de labores culturales y utiliza-ción de semillas certificadas. Entreotros puntos, se contempla el em-pleo de 2,5 kilos de semilla por hec-tárea en secano y de 4,5 kilos enregadío.

• Protegainosas: la superficie máxi-ma con ayuda para toda la UE esde 1.600.000 hectáreas.

• Frutos con cáscara: el techo paraEspaña es de 568.200 hectáreas.La ayuda comunitaria general es de241,5 euros por hectárea a las plan-taciones de almendro, algarrobo,avellana, nogal y pistacho. Lasplantaciones de avellano tendránuna ayuda adicional de 105 eurospor hectárea. Se contempla ade-

más la posibilidad de una ayudacomplementaria total de hasta120,75 euros por hectárea paga-dos entre Agricultura y las Comu-nidades Autónomas. Se requiereque la densidad mínima por hec-tárea sea de 90 árboles en almen-dros, 150 para avellano y pistacho60 para nogal y 30 para algarrobo.

• Olivar: en olivar laayuda acoplada ascien-de a 104,14 millonesde euros y no se paga-rá cuando el importe delas ayudas solicitadassea inferior a los 50 eu-ros. Se establecen cin-co categorías de olivar

y se considerarán explo-taciones de pequeña di-

EI plazo parapresentar

peticiones deayuda comienza el

2 de febrero

mensión las que no hayan tenidouna producción media de 29.000kilos en las campañas de referen-cia. EI olivar deberá estar registra-do en el SIGPAC con olivos plan-tados antes del 1 de mayo de 1998o sustituidos legalmente. EI nú-mero de olivos no podrá diferir enmás de un 10% del número regis-trado al 1 de enero de 2005.

• Tabaco: se pueden beneficiar delas ayudas quienes hubieran perci-bido primas por entregas en prime-ra transformación en los años 2000,2001 y 2002 o quienes hubieran ad-quirido cuotas mediante transferen-cia entre el 1 de enero de 2002 y el31 de diciembre de 2005.

• Ganadería: en vaca nodriza la pri-ma máxima por animal será de 200euros con un techo de 1.440.341cabezas. La prima complementariaes de 24,15 euros por cabeza co-mo máximo.La prima por sacrificio para anima-les adultos tiene un techo de1.979.112 cabezas y de 26.606 pa-ra terneros jóvenes.En ovino y caprino la prima es paraun total de 19.408.586 cabezas porun importe máximo de 10,5 eurospor oveja y de 8,4 euros si se tratade cabras o ganaderos de ovejasque comercialicen productos lácte-os. La prima adicional es de 3,5 eu-ros por cabeza de oveja o cabra.

9

^ n [•^',^ ^i•^ ^i ^ [•]',,^^ Por Vida1 Maté

Agricultura apunta los objetivosprioritarios para 2006

Desde laAdministración sequieren impulsar

políticas de ahorroy eficiencia en la

energía y el apoyoal mundo rural

EI Ministerio de Agri-cultura de manera in-formal ha fijado, segúnse tlesprende de lasmanifestaciones desus principales res-ponsables, los objeti-vos prioritarios del de-partamento para esteejercicio. AI margendel comportamiento delas condiciones clima-tológicas que en reali-

dad suponen parte fundamental enel comportamiento del sector agrarioen todo momento, desde la Adminis-tración se quiere impulsar una nuevapolítica agraria en una doble direc-ción. Por un lado, avanzar en lograrla máxima eficiencia en el empleo delos medios de producción y muy es-pecialmente en los casos de loscombustibles, la energía en generaly el uso racional de la maquinaria enun tiempo donde se han disparadolos precios y no hay síntomas deque vayan a remitir. Se quiere aho-rrar energía y también agua en elsector, para lo cual se quiere dar unnuevo impulso a la mejora de los sis-temas de riego. Por otra parte, sequiere avanzar en el desarrollo de

^ ^ i:^,^^,. ^,

una política agraria pensada en lo-grar en el plazo más rápido posibleexplotaciones más modernas y com-petitivas, donde su existencia o de-saparición no esté ligada a la jubila-ción de su titular, con proyección defuturo y pensadas para jugar en unosmercados cada vez más abiertos ycomplejos donde es importante pro-ducir barato, pero también hacerlocon calidad.

EI pasado año estuvo marcado porpérdidas importantes por las heladasen algunas zonas y sobre todo, conunos daños catastróficos por la se-quía en casi la totalidad del país, su-bida de los precios del gasóleo y losfertilizantes. Contra las malas condi-ciones climatológicas o la falta deagua en los pantanos, al margen deun seguro de explotación real quegarantice rentas, poco se puede ha-cer. En 2005, esta situación se tradu-jo en una caída media de las rentasen precios corrientes por encima del10%, lo que en realidad supone unapérdida muy superior en la capaci-dad del poder adquisitivo del sectoragrario y, en consecuencia, una nue-va desviación negativa frente a lasrentas medidas nacionales.

A partir de esta situación negativa,

2006 se ha iniciado con la aplicacióndel grueso de las medidas aprobadasen la reforma de la Política AgrícolaComún en 2003 que, entre otras no-vedades, incluye el sistema de los pa-gos únicos junto a las ayudas acopla-das y desacopladas de la producción.

Ante la situación existente en el sec-tor agrario, el Ministerio de Agricultu-ra, al margen de seguir la dinámicade continuidad en política agraria quevan a marcar unos presupuestos conincrementos bajo mínimos en rela-ción con los problemas que hay porresolver, ha señalatlo entre sus obje-tivos más prioritarios aquellos referi-dos al desarrollo de políticas encami-nadas al ahorro de agua y energía,así como a impulsar una nueva políti-ca de Desarrollo Rural.

Desde el Ministerio de Agriculturase reconoce que los precios de loscarburantes y de los fertilizantes sehan disparado. Sin embargo, frente alas quejas del sector, sobre todo enel caso de la energía, se insiste enque la misma supone solamente me-nos del ocho por ciento en el conjun-to de los gastos de una explotaciónagraria. AI margen de las ayudas dis-cretas aprobadas el pasado año paracompensar la subida de los preciosde los fertilizantes, para los respon-sables del departamento es factible y

totalmente necesario ir a una política de uso de energíasmás eficientes y, en consecuencia, de lograr un impor-tante ahorro en los gastos de gasóleo. Estudios técnicoshan demostrado que entre una máquina y otra , según elestado de la misma, es posible ahorrar más de un 20%de combustible. Agricultura quiere impulsar el uso y lacompra de la maquinaria más adecuada. Igualmente sequiere desarrollar una política para modificar actualessistemas de riego por unos más eficientes y baratosfrente al gasóleo. Agricultura también se plantea moder-nizar sistemas de riego en parcelas, aunque sería indis-pensable que las Administraciones acometieran las obraspara acabar con los últimos residuos de las canalizacio-nes de tierra de los árboles. Como salida a los fertilizan-tes caros, la Administración quiere impulsar políticas derotación de cultivo tanto para lograr un mayor descansode la tierra como para recuperar viejos cultivos que mejo-raban el suelo como las leguminosas hoy casi retiradasde los planes de siembra de los agricultores.

Con los mismos objetivos de lograr una mayor eficien-cia en los costes de producción, la política del departa-mento pretende conseguir explotaciones y produccionescompetitivas que puedan estar en unos mercados cadavez más tocados por las importaciones baratas.

Además de esta estrategia basada en políticas de aho-rro, Agricultura quiere impulsar para su rápida aprobaciónde la Ley de Desarrollo Rural que iba a ser uno de losejes de la actual legislatura. Deberán darse prisa en pre-sentar el último borrador si se quiere poner en marcha enlos próximos dos años, aunque para ello lo más impor-tante será si hay o no hay voluntad política y financierapara que no se quede en papel mojado. EI medio ruralconstituye hoy uno de los principales problemas para laAdministración ante el deterioro y el abandono galopantede un medio donde la actividad agraria y alimentaria essu eje principal frente a otras alternativas que no pasande complementarias. En lo que afecta a Bruselas, lospróximos meses van a estar marcados por el desarrollopara su aplicación de la nueva OCM en el sector remola-

chero azucarero. Como negociaciones más inmediatasse hallan las reformas de las OCMs de vino y de frutas yhortalizas, las dos últimas que escaparon de la reformade la PAC en 2003 y para las que se quieren mejoras yse temen recortes. En vino, las orga-nizaciones agrarias no se han puestode acuerdo sobre un borrador de pro-puesta de reforma. Aunque no se halogrado una posición conjunta en to-dos los puntos de cara a esa reforma,el sector coincide en que se manten-gan las ayudas acopladas a la pro-ducción para evitar los abandonos desuperficies de cultivos en zonas conescasas alternativas. Desde la Comi-sión, por el contrario, se aboga por

Se pretenden conseguirexplotaciones y

produccionescompetitivas con

importaciones baratas

seguir la misma política que con el resto de las produc-ciones incluidas en la reforma de la PAC en 2003, estoes, por hacer pagos desacoplados al margen de lo quesuceda en el medio rural. En frutas y hortalizas se recla-man más ayudas, mayores posibilidades para exportar aterceros países sin barreras arancelarias fitosanitarias,por un mayor y mejor control de las importaciones y poruna simplificación de los mecanismos de regulación.

^^+**:s^-sr

LA FERIA AGRÍCOLA Y GANADERA

DE LA PROVÍNCIA DE GERONA

RECINTO FERIAL de10a19:30h

^^.'' ^wi^^.

Por Vidal Maté

En lo que afecta aldesarrollo rural, el

acuerdo tiene uncompromiso

presupuestario paralos próximos años

claramente negativo

^ ŝ r^.Mn, ^

PAC, se avecinan las vacas flacas

Habrá menos dinero para la políti-ca agraria en los próximos años apartir de 2007 y en principio, hasta2013. Con los costes de la amplia-ción en marcha, las autoridades co-munitarias han seguido el camino ini-ciado con la reforma de la PAC en2003 abriendo nuevas posibilidadespara que los Estatlos miembros Ile-ven a cabo políticas de modulaciónpara redistribuir los fontlos. Sobre loque puetla sucetler a partir tle 2013crecen los interrogantes en relación

con las ayudas directas para la acti-vidad agraria. Por otra parte, la políti-ca de ayuda al mundo rural que hacedos años se consideraba como el ejea potenciar, ha sufrido igualmenteotro duro revés por parte de los res-ponsables comunitarios, lo que refle-ja la no existencia de una línea clararespecto a la agricultura y el mediorural en la UE, salvo la decisión derecortar gastos en ambos conceptos.

Estas serían las conclusiones quea bote pronto se podrían extraer delacuerdo adoptado el pasado mes dediciembre por los jefes de Estado ypresidentes de Gobierno en Bruse-las sobre los presupuestos comuni-

E! nuevopresupuesto

comunitario para

2007/2013

aventura más

reduccionesde ayudas ymodulaciónen ios pagos

tarios para el periodo 2007 a 2013tras varias jornatlas de largas y ten-sas negociaciones fundamentalmen-te por la posición del Reino Unido. AIfinal el presupuesto total para eseperiodo ascenderá a 862,4 millonesde euros. Esta cifra se halla lejos delas propuestas de la Comisión y delpropio Parlamento Europeo que seelevaban a 994.000 y 974.000 millo-nes de euros respectivamente. Lapresidencia del Reino Unido planteóy logro la aprobación de una pro-puesta de recortes para todos, inclui-do el cheque que seguirá percibien-do ese país al recibir luz verde unpresupuesto que supone solamente

el 1,044 del Producto Interior Brutode fos países miembros. Con ese vo-lumen de recursos es imposible ha-cer milagros para acometer los gas-tos de la ampliación y para seguircon los mismos niveles de gastos enla UE de los 15, por lo que las sali-das en el mejor de los casos ven-drán por la vía tle nuevos ajustes.

Para el desarrollo de la políticaagraria y en conjunto para el mundorural, el acuertlo contempla unos fon-dos de 293.105 millones de euros pa-ra el periodo 2007I2013, lo que supo-ne un recorte del 2,6% en relacióncon la propuesta de la Comisión Eu-ropea de 2004. Ello supone unos43.000 millones de euros por año. Deacuerdo con las necesidades actua-les y las que se derivarán de la entra-da de los nuevos países ya integra-dos, así como los que lo harán en elfuturo, se trata de una cifra corta. Conel ingreso de Rumania y Bulgaria seestiman en unos 8.200 millones deeuros el aumento de los gastos.

La posibilidad de tener que necesi-tar más fondos de los presupuesta-dos consecuencia de los gastos de-rivados de la ampliación, era algoque ya se contemplaba en el mo-mento de la aprobación de la refor-ma de la PAC en 2003. De acuerdocon aquellas previsiones, la necesi-dad de contar con más fondos se tle-bería traducir en la aplicación de unapolítica de agresividad o mecanismode disciplina financiera a partir de2007. Esa vía puede suponer lapuesta en marcha desde ese año deun recorte de las ayudas entre unseis y un siete por ciento. Otra op-ción para disponer de más fondospodría ser el recorte de ayudas enalgunas OCM como vino o frutas yhortalizas que se deben negociar enlos próximos meses o la utilizaciónpara otros fines de los aproximada-mente 3.800 millones de euros quese gasta anualmente Bruselas enrestituciones a la exportación que sedeben eliminar a partir de 2013 deacuerdo con los compromisos suscri-tos a la reciente cumbre de la Orga-

nización Mundial de Comercio cele-brada en Hong Kong. Esos fondosse podrían destinar para compensaralgunos agujeros negros que va aplantear la aplicación de la reformade la PAC y, sobre todo, el ajustepresupuestario acordado bajo lapresidencia del Reino Unido.

Frente a las posiciones de Estadoscomo España, la cumbre dio luz ver-de a cada país para aplicar una mo-dulación voluntaria a los actuales ni-veles de todas las ayudas, en Espa-ña unos 6.600 millones de euros, dehasta el 20%. La delegación españo-la solicitó que la modulación pudieraser del diez por ciento y que se apli-cara desde Bruselas de forma obli-gatoria para su distribución entre lospaíses miembros siguiendo los mis-mos criterios que se aplican actual-mente para la retención del tres porciento en 2005 y que será del cuatropor ciento en 2006 y del cinco porciento en 2007. Ante esa posibilidad,Agricultura plantea rebajar las ayu-das desde 2007 en un 10% de formalineal para todos los agricultores yretornar esos fondos al sector paratodo tipo de explotaciones en funciónde una serie de compromisos en ma-

teria de medio ambiente, competitivi-dad en los mercados o creación deempleo, entre otros puntos.

En contra de sus posiciones inicia-les, la presidencia aceptó reducir elcheque que percibe el Reino Unidoque supuso que los demás países, ysobre todo Francia o España acce-dieran a estudiar una nueva reformade la PAC antes de 2013. Esteacuerdo liderado por Francia supo-ne revisar la PAC en 2009, pero pa-ra que la misma se aplique a partirde 2013. Fue una concesión france-sa a la decisión del Reino Unido deasumir un discreto recorte sobre suspretensiones del cheque.

En lo que afecta el desarrollo rural,el acuerdo tiene un compromiso pre-supuestario para los próximos añosclaramente negativo. Frente a lasdeclaraciones anteriores sobre apo-yo al mundo rural como el segundopilar o desarrolto rural en detrimentode las ayudas directas, parece comosi todo hubiera sido un sueño. Ya nohay apuesta sobre el futuro del mun-do rural donde el eje es la actividadagraria. EI acuerdo supone rebajarlos fondos para este fin en toda laUE en 19.500 millones en relación

Acuerdo en el gasóleo

^ue suscrifta por

Aŝ grácu(tiara, UPA

j/ ^iDA^. ^;S,^l^^ia^a^zdan^ ias

negociaciones

EI Ministerio de Agricultura y las or-ganizaciones agrarias UPA y COAGsuscribieron un acuerdo el pasado 7de diciembre por el que se articulandiferentes medidas para paliar losefectos provocados en el sector porel incremento de los costes de pro-ducción y muy especialmente por elgasóleo y fertilizantes. Este compro-

miso no fue suscrito por la otra orga-nización agraria ASAJA, cuyos repre-sentantes no acudieron a la últimasesión negociadora al no tener nin-guna nueva oferta sobre el importedel IVA percibido por el sector agrarioque era su principal reivindicación.Junto al Ministerio de Agricultura, ala sombra de las negociaciones estu-vo el Ministerio de Economía y Ha-cienda sin cuyo consentimiento losresponsables de Agricultura no die-ron un solo paso en el desarrollo delas conversaciones.

Las negociaciones sobre las medi-das de ayuda para compensar la su-bida de los precios del gasóleo seiniciaron el pasado 4 de noviembre ylas mismas ocuparon cinco sesionesde trabajo con más de 50 horas entorno a una mesa con avances míni-

con la anterior pro-puesta comunitariay los fondos queiban a correspon-der con la amplia-ción, para dejar losrecursos en sólo69.250 millonesde euros. Españapercibía anual-mente para estosfines unos 1.200millones de euros,cifra que se verárebajada a menosde 900 euros.

Los jefes de Estadoy presidentes degobierno de los

países miembrosIlegaron a un acuerdo

en diciembre, perolejos de las

necesidades reales deuna UE ampiiada

Desde la Administración se hanhecho equilibrios para tratar de au-toconvencerse de que con las ayu-das que han quedado y los recortesque se puedan aplicar vía modula-ciones o el propio fondo para I+ D,unos 2.000 millones de euros, seestima que se podrán seguir desa-rrollando proyectos como en la ac-tualidad. Por el contrario, en mediosdel sector se critica con dureza elacuerdo en cuanto supone nuevosrecortes tanto en las ayudas direc-tas para el sector agrario como parael mundo rural.

mos ante las escasas ofertasde la Administración. EI Mi-nisterio de Agricultura mantu-vo su última oferta evaluadaoficialmente en 394,2 millo-nes de euros en diferentesmedidas y conceptos, sobrelos cuales no estuvo nuncade acuerdo el sector agrarioespecialmente en lo que afec-taba al ahorro que suponíanpara la Administración las medidasfiscales. Para las organizacionesagrarias no tenían sentido las eva-luaciones de ayuda que significabanesas medidas para rebajar la fiscali-dad en cuanto un año como este, conlas reducciones de cosechas por lasequía, no serán muchos los agricul-iores o ganaderos que se puedan be-neficiar de las mismas.

Espinosa explicó lasmedidas paliativasofrecidas al sectorpara afrontar unasituación continuadade alza en loshidrocarburos

13

Habrá devolucióndel impuesto dehidrocarburosen 2006 y 2007

y la implantacióndel gasóleo _

profesional en 2009

EI acuerdo fue califi-cado como históricopor el secretario gene-ral de COAG, MiguelLópez y de equilibradopor el secretario gene-ral de UPA, LorenzoRamos. Más que por elvolumen de las ayudas,el compromiso se po-dría calificar como his-tórico en cuanto por pri-

mera vez el gobierno acepta conce-der ayudas por dos conceptos queantaño habían sido negados y por losque el sector agrario Ilevaba luchan-do hace muchos años: el gobiernodevolverá el importe del impuesto dehidrocarburos en el gasóleo y secompromete a implantar a partir de2009 el gasóleo profesional.

En materia FISCAL, el acuerdo con-templa para 2006 las siguientes me-didas referidas al Impuesto sobre la

Renta de las Personas Físicas(IRPF):

- Para el régimen de estimación ob-jetiva por módulos se contempla ladeducción del 15% de los gastos en

fertilizantes y plásticos hasta el 30 dejunio de 2006. En el caso del gasó-leo, la deducción Ilega al 35% de losgastos habidos en 2006. Igualmentese contempla la posibilidad de una

• Muchas mesas ^ara muchvs ^pr®blemasUna de las notas destacables de este acuerdo es el compromiso para la constitución de numerosas mesasde trabajo sobre el papel de gran interés si se logra el impulso de las mismas y si no sucede como enacuerdos anteriores que se quedaron aparcadas.

Eficiencia energética

Con el ahorro de energía y una disminu-ción del consumo como objetivo prioritario,se mantiene el Plan Renove para este ejer-cicio con un presupuesto de ayudas de 19millones de euros. Esta medida se dirigiráespecialmente a los jóvenes, para las ex-plotaciones en zonas menos favorecidasasí como para la potenciación tle las agru-paciones para la compra de maquinaria encomún. Igualmente se contempla apoyar lacompra de maquinarias para las siembrasde no laboreo o de laboreo mínimo, por loque suponen de reducción de gastos. Ha-brá incentivos para la compra de maquina-ria en común y para el uso de las mismascon unas mayores economías de escala.

Lograr la máxima eficiencia en el consu-mo tle energía es igualmente otro de losobjetivos a desarrollar en los regadíos parafomentar la sustitución de sistemas de rie-go obsoletos por otros más eficientes en elconsumo de energía.

! 4 ^.,k^n, >,

En esta misma línea se lanzará un plande difusión de medidas para que los agri-cultores y ganaderos dispongan de la máxi-ma información sobre cómo ahorrar ener-gía mediante trabajos de divulgación y pro-gramas de formación. Se harán estudiossobre el impacto de los carburantes, losfertilizantes y otros productos derivados delos hidrocarburos en los costes de produc-ción de la agricultura y la ganadería.

^iocarburantes

Antes del 1 de febrero se pondrá en mar-cha una mesa conjunta entre el sector y losMinisterios de Intlustria, Economía y Acui-cultura para el estudio de la producción decultivos energéticos para su utilización co-mo biocarburantes dentro del Plan de Ener-gías Renovables aprobado por el gobiernopara el periodo 2005-2010. Entre los objeti-vos más importantes se contempla fomen-tar su cultivos, definir un contrato por el quese regulen claramente los compromisos en-

Por Vidal Maté

tre producción e industrias y sobre todo lo-grar que la compañías petroleras con losapoyos industriales públicos asuman la de-manda de este tipo de combustible. Todoparece indicar que en las petroleras hay re-celo al uso de bioetanol y una posiciónmás receptiva para la utilización con el bio-desel.

PreclOs

Finalmente, entre los compromisos asu-midos se halla la puesta en marcha de unamesa para estudiar la formación de los pre-cios de los productos agroalimentarios an-tes del próximo 1 de abril. Se prestará es-pecial atención a la formación de los pre-cios de los productos frescos para tratar deevitar en el futuro desviaciones como lasque se producen en la actualidad. A partirde los trabajos de esas mesas se elevaránpropuestas a los Ministerios competentespara garantízar un equilibrio comercial.

• ^4cuerdos con i^istorioLos acuerdos entre el sector agrario y el

Ministerio de Agricultura, con el gasóleo co-mo protagonista, tienen ya una larga tradi-ción. Por ceñirnos a los más recientes eneste siglo, en 2000 se flrmó un acuerdo en-tre el gobierno y las organizaciones agra-rias ASAJA y UPA, además de CCAE. Esecompromiso supuso elevar en tres puntos,hasta el ocho por ciento el IVA percibido enla agricultura y en dos puntos hasta el sietepor ciento para las ventas de productos ga-

deducción del dos por ciento en elrendimiento neto para el periodo2005.

Para quienes hagan su declaraciónpor estimación directa simplificada,se contempla la deducción del 10%en los gastos de difícil justificaciónpara el periodo 2006.

En relación con la fiscalidad, antesdel próximo 1 de abril se constituiráuna mesa con el fin tle estudiar en lamisma su regulación actual y la capa-cidad contributiva del campo. Se dapor hecho que la fiscalidad agrariano es elevada, pero es preciso pro-fundizar para ver si realmente esoestá ajustado a la realidad. Otro temadebatido debería ser si la fiscalidadse ajusta a las prestaciones que reci-be el agricultor o ganador en el me-dio rural.

En lo que afecta al precio del gasó-leo, el compromiso contempla la po-sibilidad real de la devolución del im-puesto especial de hidrocarburos pa-ra el consumo de los próximos dosaños que asciende a 7,87 céntimosde euro por litro. Para devolver esaayuda se ha fijado un mecanismo porel que Agricultura establecerá un pre-cio base o de referencia del gasóleotomando la media de los dos últimosaños, lo que puede suponer una cifrade 0,54 euros por litro, IVA incluido.EI compromiso del gobierno es de-volver la diferencia entre ese preciode referencia y el precio que abonaraen poste el agricultor con el techo delos 7,87 céntimos de euros por litro.Ello significa en la práctica que ha-brá devolución total del impuestomientras el precio no baje de unos0,61 euros litro. EI volumen de gasó-

naderos. En materia de fiscalidad, entreotros puntos, la deducción por la compra degasoil fue del 35%.

En 2004 se suscribió un nuevo acuerdo,esta vez solamente firmado por UPA yCCAE donde en materia fiscal se contem-plaba una deducción del 35% en los gastosen gasoil y del 15% en las compras de ferti-lizantes junto con una deducción del dospor ciento en el rendimiento neto y del 10%en los gastos de difícil justificación. La no-

leo por el que se devolverá ese im-puesto será el consumido entre octu-bre de 2005 y 2006 y la devoluciónse hará en el primer semestre de2007. Ese mismo proceso se repetiráen el año siguiente, aunque si se apli-ca no tentlrán validez para ese perio-do las medidas fiscales aprobadaspara este primer año. EI importe deesta medida que afectará a todos losagricultores, se evalúa en unos 157millones de euros.

Un segundo punto importante en re-lación con el gasóleo es el compromi-so oficial tle implantar a partir de 2009el Ilamado gasóleo profesional. Ellosignificará que el gobierno aplicará elnivel más bajo del impuesto permitidopor Bruselas, el cero, lo que supon-drá la eliminación del mismo. Otrascondiciones sobre el gasóleo profe-sional se discutirán en los próximos

vedad más importante en ese acuerdo fueel pago directo de una ayuda de seis cénti-mos de euro por litro de gasóleo consumi-do, algo que beneficia a 136.000 percepto-res individuales de agricultores integradosen el REASS. La medida de consumo au-xiliable por perceptor fue de 7.168 litros conuna ayuda de 431 euros.

EI acuerdo de 2005 ha sido suscrito porCOAG y UPA, única organización que ha fir-mado los tres compromisos.

meses, y entre otras no se descartatambién rebajar el IVA actualmentedel 16% al siete por ciento y poneren marcha un nuevo sistema de con-trol mediante tarjetas de compra degasóleo.

Un paso previo a la aplicación deese gasóleo profesional será el desa-rrollo por parte de la Agencia Tributa-ria de los controles necesarios sobreel consumo del gasóleo B para evitarsu uso en actividades no relaciona-das con el sector agrario para saberrealmente cuánto es el consumo deagricultores y ganaderos en sus tare-as profesionales.

Finalmente, entre otras medidas,destaca elevar el IVA percibitlo por elsector del ocho al nueve por ciento,en la venta de productos agrícolas ydel siete al 7,5% en la de los ganade-ros.

Lograr la máximaeficiencia en elconsumo de energiaes igualmente otro delos objetivos adesarrollar en losregadios para fomentar!a sustitución desistemas de riegoobsoletos por otrosmás eficientes

15

^or Y'ídat Mafé

Vino, la próxima reforma

EI sector productorquiere una regulaciónespecífica, pero no se

pone de acuerdosobre las condieiones

de la misma

Aprobada la refor-ma de la OCM delazúcar por encimasobre todo de la opo-sición de todos lospaíses del sur de laUE, la Comisión de laUnión Europea ha ini-ciado la cuenta atráspara las negociacio-nes sobre la reformade la Organización

Común de Mercado (OCM) del vino.De acuerdo con el calendario previs-to, en febrero se desarrollará un de-bate global sobre el sector del vinoen la UE desde diferentes perspecti-vas, (producción, consumo interior,exportaciones, empleo, salud, etc)como paso previo a unas negociacio-nes que pretende aprobar la reformapara finales de este año.

En relación con la futura OCM delvino se mantienen en este momentoposiciones enfrentadas a todos losniveles, entre el propio sector, y pro-ductores, entre los Estados miem-bros y entre la producción y los in-dustriales. Las reuniones celebradasen los últimos meses no han servidopara unificar criterios, aunque sí paraacercar posiciones en algunos de lospuntos más importantes. Si no seproduce un acuerdo entre todo elsector, Bruselas puede tirar por la ca-Ile del medio y plantear su propuestade reforma.

Como punto de partida, desde la

i entregue un cheque a cada

Comisión se baraja la aprobación deuna reforma en el vino en línea conlas puesta en marcha en los últimostiempos tras la reforma de la PolíticaAgrícola Común en 2002 donde, en-tre otros puntos importantes, se con-templa el desacoplamiento de lasayudas para que las mismas no seanun problema en relación con las exi-gencias de la Organización Mundialde Comercio, junto, en el mejor de loscasos, con la congelación de los gas-tos.

Frente a estos planteamientos deBruselas, desde el sector agrario secontempla la necesidad de aprobaruna OCM específica para el vino conclaras diferencias sobre el resto. Enesa línea, se rechaza una OCM conayudas desacopladas de la produc-ción, esto es, que se haga un cómpu-to de los apoyos actuales y que se

viticultor al margen de que si-ga o no en la actividad. Conesta posición se pretendeevitar los abandonos en elcultivo. EI sector defiende elmantenimiento de los actua-les niveles globales de ayu-da, cifrados en unos 1.300millones de euros incluidoslos países de la ampliacióndonde el peso del vino no esmuy importante.

Desde la producción seapoya que se mantengan anivel comunitario las políticasde destilación para sostener

los mercados, así como las ayudaspara la destilación de los mostos. Nose rechaza sin embargo, la posibili-dad de que una parte de las ayudasactuales se puedan distribuir con ca-rácter nacional para que cada estadomiembro utilice esos fondos comomejor convenga a sus intereses.Unos países lo podrían aplicar a lapotenciación del consumo o la expor-tación y otros para introducir mejorasen la producción.

Un punto importante en el debatesobre la nueva OCM para el vino vie-ne determinado por la política a se-guir en relación con la producción o

superficies de plantaciones en unmomento cuando los excedentes su-ponen un problema en la mayor partede los países y donde además en al-gunos se mantienen métodos dechaptalización o enriquecimiento arti-ficial del vino.

Desde la parte de la producción enEspaña se considera que no se debecerrar la puerta a la política de arran-ques si un viticultor se quiere acogera la misma, bien por su edad o portener viñedos viejos poco producti-vos. Pero, como alternativa a la luchacontra los excedentes y además, co-mo sustitución a la destilación de cri-sis o complementaria, se aboga porla aplicación de la vendimia en verdepara reducir rendimientos en añoscon previsión de producciones eleva-das. Desde el sector productor seplantea sin embargo, la posibilidad

tJna mayoría depaíses se op^onen

a^l pagodesa+copla.do

de ^^.s a^/Q.11daS

de aplicar una política de limitaciónde rendimientos cuando esos viñe-dos se pretendan acoger a las medi-das de regulación publicas. De estaforma se quiere evitar que una partedel sector pueda apostar solamentepor una política de volúmenes parasacar rentas, en lugar de ir a la cali-dad.

En relación con la reforma, en Es-paña se mantienen las diferenciasentre la producción y los industriales.Desde la producción se sigue apos-tando por un control en el desarrollode nuevas plantaciones de acuerdocon las limitaciones puestas en mar-cha en su día por Bruselas, junto conel cumplimiento de los arranques deviñedos ilegales. Frente a este plan-teamiento, desde la industria se abo-ga por la libertad de plantaciones y ellibre juego del mercado.

I 6 ^^a,tn> ^

i^^o todos ios habitantes de su ^inca querran

que com^re un ATV ^onda.c^tcmos aigunos dc ios quo se oponen:^iacrancs ceboileros, c5carabajos de la patata,

orugas dc ios nabos, chinchos en gen^eral y

aig^ún quc otro ccrc^óp^do,

Por Yidat Maté

La reciente Decisiónde la Comisión

Europea, condicionalas importaciones de

determinadosderivados de maíz a la

presentación de unacon^rmación

documental deausencia

Salidas para la remolacha

Con el techo de los próximos cuatroaños para aplicar la nueva OCM deforma progresiva, Agricultura, Comu-nidades Autónomas, organizacionesagrarias y las industrias han puestoen marcha conversaciones para lafutura aplicación en España de lanueva Organización Común de Mer-cado (OCM) para el azúcar aprobadaa finales el pasado año. Objetivo detodas las partes es lograr un desarro-Ilo de la misma que no suponga unajuste drástico del cultivo tanto paralos productores como para las indus-trias. Se pretende igualmente que notenga un efecto muy negativo sobreel entramado del tejido socioeconó-mico en el medio rural que en mu-chas zonas se sustenta sobre el culti-vo remolachero azucarero.

La comisaria de Agricultura, Ma-riann Fischer, con el apoyo de la pre-

sidencia del Rei-no Unido, sacóadelante su refor-ma de la OCM delazúcar el pasadomes de noviem-bre, lo que supu-so en realidad unvuelco a la regu-lación anterior.Bruselas justificóese cambio portener hechos los

Tras la reformade la OCM, es preciso

un acuerdo entretodas las partes para

la ordenacióndel cuitivo

deberes ante la cumbre de la Organi-zación Mundial de Comercio celebra-da en Hong Kong, cuando en reali-

dad el azúcar prácticamente no haaparecido en esa reunión.

La reforma de la OCM del azúcarcontempla, en sus puntos más im-portantes, una reducción de los pre-cios del azúcar en un 36% en cuatroaños a partir de la campaña 2006I07pasando los mismos de 631,9 eurosdel periodo de referencia a 505,5 enla campaña 2006107 para Ilegar a los404,4 euros tonelada a partir de lacampaña 2009/10. Para la remola-cha, la reducción de los precios, tam-bién en cuatro años, será del 42,5%pasando de 43,63 en el periodo dereferencia para Ilegar a 32,9 eurosen la campaña 2006/07 y situarse apartir de la campaña 2009110. Esarebaja de los precios se compensaráen un 64,2% con ayudas directas de-sacopladas a razón de 8,4 eurosdesde la próxima campaña para Ile-gar 12,6 euros tonelada en cuatroaños. En el caso de España, comohabía un precio de partida superior,de 48,2 euros tonelada, habrá unaayuda complementaria de 1,4 eurostonelada, lo que supone un sobre na-cional de 10,7 millones de euros. Su-mando precio y ayuda, en el primeraño de la aplicación de la reforma elcultivador percibirá un total de 42,7euros por tonelada para Ilegar a 44,8euros a partir del cuarto año. La ayu-da comunitaria será un 30% superiorsi en una zona el abandono de culti-vo supera el 50%. Entre otros puntoscabe señalar iguatmente la posibili-dad de aumentar en un mínimo el10% la ayuda si se produce el cierrede la planta donde entrega remola-cha un cultivador.

Esta política de precios a la baja y,sobre todo por el pago de las ayudasdirectas como apoyos desacopladoso desligados de la producción, seconsidera en principio un riesgo paraque muchos agricultores opten por

el abandono del cultivo.En lo que afecta a la rentabilidad,

los costes de producción se sitúan enunos 27 euros frente a unos ingresospor ayudas y precio que han sufridouna importante reducción. Se trata deuna circunstancia que no supone pre-

cisamente un incentivo para alentarlas siembras dados los altos costesque tiene el cultivo de una hectáreade remolacha.

Un segundo punto a favor del aban-dono del cultivo es el hecho de quelos pagos desligados de la produc-ción puedan suponer hasta casi1.000 euros por hectárea. Ello supo-ne la posibilidad de abandonar lasiembra y dedicar la tierra a otrasproducciones.

Ante estas circunstancias, Adminis-tración e industrias mantienen los in-terrogantes sobre el futuro del culti-vo. Aunque en las últimas semanasse han mantenido numerosas reu-niones entre productores y las indus-trias, ambas partes coinciden en se-ñalar que el verdadero proceso parala ordenación del sector no se co-menzará a conocer hasta esta pri-mavera cuando los agricultores deci-dan si mantienen las siembras u op-tan por abandonar. Todo parece indi-car que en esta primera campaña sepodría mantener la superficie de cul-tivo como en los años anteriores yque sería a partir de la próxima cam-paña cuando se puedan iniciar losabandonos.

Medios industriales estiman que, deacuerdo con las condiciones fijadasen la reforma, se podría Ilegar aabandonar hasta una tercera partedel cultivo con destino a la produc-ción de azúcar. En los mismos me-dios se espera sin embargo que sepueda seguir cultivando la actual su-perficie de remolacha destinando unaparte para la producción de bioetanolsi el gobierno pone en marcha medi-das para favorecer la mezcla de eseproducto en los carburantes.

Las industrias dan por hecho el cie-rre de algunas plantas para la pro-ducción de azúcar ante los previsi-bles abandonos de cultivo. Pero ladecisión de cerrar una planta no seadoptará hasta que no haya constan-cia sobre el descenso del cultivo enuna zona. No se hará ningún cierreantes de que los agricultores hayanmanifestado su decisión de no seguircultivando.

18 ^^,nn,^

La OMC puso fecha para elir^inarlas ayudas a la exportación

A partir de 2^01 3

se suprimirán todo

tip^ de medidas^ue puedan

distorsionar tosra^er^cados

La Conferencia ministerial de la Or-ganización Mundial de Comercio cele-brada el pasado mes de diciembre enHong Kong no supuso un acuerdo de-finitivo sobre los problemas plantea-dos en materia de comercio y ayudasen el sector agrario en el mundo. Nofue ningún éxito, pero tampoco el fra-caso sonado que se esperaba. Frentea las posiciones iniciales más pesimis-tas, se lograron una serie de compro-misos en unos casos con fechas con-cretas y que en otros suponen dejar lapuerta abierta para seguir las negocia-ciones en los próximos meses en Gi-nebra.

Para los agricultores comunitarios,un punto importante es que los com-proir^isos adoptados en esa cumbreno comprometen en ningún aspectodel contenido de la reforma de la Polí-tica Agrícola Común aprobada en2003 por la Unión Europea. Igualmen-te, los acuerdos adoptados han dadola razón a las organizaciones agrariascomunitarias y a países como Españacuando acusaban a los responsablesde la Comisión Europea de imponeruna serie de cambios en las OCMsmucho más allá de las exigencias dela Organización Mundial de Comercioen cuestiones como las ayu-das internas. En este sentido,destacan las presiones de lapropia Comisión para reformarla Organización Común de

En política agraria, el acuerdo másimportante adoptado en la cumbre dela OMC fue la fjación para 2013 comola fecha tope para la eliminación delas restituciones a la exportación deproductos agrarios. Esta medida afec-ta fundamentalmente a los países másdesarrollados como la Unión Europeay Estados Unidos que conceden apo-yos para bajar los precios y podercompetir en los mercados internacio-nales. En el seno comunitario las ayu-das se estiman en unos 3.400 millo-nes de euros anuales, la mayor partede los cuales están destinados al co-mercio de leche, azúcar y productostransformados. En el caso de España,las restituciones a la exportación se si-túan en unos 130 millones de euroscomo media frente a unas ayudas dela PAC de 6.600 millones. Las mayo-res partidas son también para la ventade azúcar y leche, seguidos de otroscomo vino, vacuno o productos trans-formados.

Aplicar correctamente esta medidaen todos los países no es fácil ante laexistencia de diferentes subterfugiospara disfrazar ayudas directas. Poreste motivo, para su ejecución sequiere poner en marcha un importantedispositivo de seguimiento, no sola-mente para evitar las ayudas directas,sino también otros mecanismos deapoyo indirectos de más difícil controlpero con el mismo efecto de distorsiónen los mercados como son créditos ala exportación, empresas públicas conapoyos estatales y medidas de políti-ca alimentaria que ocultan un comer-cio ilegal subvencionado.

En el caso de España, el efecto di-

Mercado del azúcar para cum- ^: r^^;plir las previsibles exigenciasde la Organización Mundial deComercio en Hong Kong,cuando en esa cumbre ni si-quiera se abordó la problemá-tica de ese produci:o.

recto de esta medida será muy esca-so en cuanto no somos un gran paísexportador de excedentes, sino un pa-ís importador sobre todo de cereales.Sin embargo, la supresión de esasayudas en el resto de la UE puede te-ner un grave impacto negativo indirec-to en cuanto los excedentes que no sepuedan exportar en otros Estados, so-bre todo cereales, azúcar o leche,pueden Ilegar a España a precios muybajos tirando los precios y la ventasde agricultores y ganaderos.

La cumbre de la OMC definió los me-canismos para la reducción de lasayudas internas en el sector agrariocuando las mismasdistorsionen los mer-cados. La fijación delos porcentajes a apli-car se deberá discutirlos próximos meses.Igualmente se han fi-jado los tramos parala reducción de losaranceles de cara alacceso de los produc-tos agrícolas a losmercados de los paí-ses desarrollados, al-go que supondrá unamejora para la totali-dad de los productos.Una cuestión pen-

En España, estasayudas suponen solounos 14^ millones de

euros, pero sueliminación en la UEpuede provocar queios excedentes de

otros Estadosmiernbros ileguen a

nuestro raaercado

diente es también el debate sobre laprotección de las indicaciones geográ-ficas. En cuanto a productos concre-tos cabe señalar solamente el algodóndonde se suprimirán las subvencionesa la exportación en 2006. Igualmente,las ayudas que distorsionen el comer-cio se reducirán más rápidamente quepara el resto de los productos agríco-las. En cuanto se inicie la aplicacióndel acuerdo final de la Ronda el algo-dón podrá importarse sin cuotas niaranceles. La Unión Europea ya tienehecha la reforma de su OCM, por loque no se verá afecfada por estasmedidas. En la Unión Europea en laactualidad ya no se aplican arancelesa la importación ni los productores sebenefician de restituciones para laexpo^ ^ación

^^_„^,,, ., I 9

iNuevo Plan de SegurosAgrarios 2006

A propuesta del Minis-terio de Agricultura, elgobierno aprobó el nue-vo Plan de Seguros Agra-rios para 2006 con unmontante de subvencio-nes de 240 millones deeuros frente a los 224 mi-Ilones de euros aporta-dos inicialmente para

La subvenciónpasa de 224 a 240millones de euroŝ,

pero se debencubrir muchas

más póiizas

2^ ^r^n.^,^

2005 y que a última hora se hubie-ron de ampliar en otros 25 millonesde euros ante la avalancha de peti-ciones para suscribir pólizas. La ra-zón de ese incremento de la sus-cripción tlel seguro se halla en laexigencia oficial de tener contratadoun seguro cuando se quiere solici-tar un crédito consecuencia de losdaños producidos hace un año porlas heladas o la sequía.

La continuidad en la demanda depólizas en estos meses significaque los 240 millones de euros asig-nados inicialmente para este ejerci-cio se van a quedar igualmente cor-tos.

Como filosofía general, el Plan de

Seguros Agrarios para 2006 con-templa el impulso a los seguros enel subsector ganadero para cubrirlos problemas derivádos de las en-fermedades más comunes como lapeste porcina clásica o la brucelosisen el ovino, aunque en ambos ca-sos se trata de estudios a perfeccio-nar. EI escaso peso de los segurosganaderos en el conjunto de cadauno de los Planes hace que en estemomento el mayor interés de la Ad-ministración se centre en la mejorade todo tipo de coberturas para laganadería, tanto si se trata de en-fermedades como por otras cau-sas como los accidentes.

Igualmente en el capítulo de estu-dios siguen los trabajos de cara a laimplantación del seguro contra in-cendios forestales, comenzando porlos seguros para las tierras agríco-las reforestadas.

Entre las novedades más signifi-cativas, en la parte negativa se ha-Ila la tlecisión del gobierno de se-guir rebajando la subvención básicapara el seguro de retirada de ani-

Por Vidal Maté

males que ha pasado en los últimosaños de suponer más del 50% delcoste de la prima a solamente el38%.Este año la rebaja ha sido tleotros dos puntos de la subvención.

EI seguro agrario para 2006 con-templa la implantación de algunasnuevas líneas entre las que desta-can las siguientes:• Se incluye la cobertura contra he-

lada primaveral para el caqui y unseguro para el membrillo contra elriesgo de heladas.

• Con carácter experimental se po-ne en marcha un seguro de explo-tación solamente para aquellasque se hallen en el registro tle ex-plotaciones prioritarias.

• Para el vacuno se instaura un se-guro con garantía para compensarpor los daños causados por la bru-celosis.

• Se establece un seguro renovablepara la destrucción de animales yfinalmente un seguro específicopara la avicultura de puesta y laincorporación de los pavos el se-guro del ganado aviar.

FIMA 2006

Quien s iembra innovación,recoge prem ios.

0U

>T]^

a

ry ^ ^^ aG',^ ,t "u

^1 :a^^,^^. a^.',-7^"T u.e

. c=ys:`... ^ ^tfi;^_;.^

-^^^ n

VendimiadorasNew HollandSeries VM y VL

PREMIO NOVEDADTÉCNICA SOBRESALIENTE

CosechadorasNew Holland Series CX y CR

PREMIO NOVEDAD TÉCNICApara el Sistema de AutoguiadoSmartSteer'M

iTe esperamos en Zaragoza!

Fima 2006 - Zaragoza14 al I 8 de febrero de 2006Pabellón 7/ Área A, Calle Bwww.newholland.com/es - Teléfono gratuito de Atención al Cliente: 900 948 998.

11EW HOLLA^DEspecl^lstas en tu é^llto

NEW NOLLAND ES UNA MARCA DE CNH.CNH: UNO DE l05 LÍDERES MUNDtALE3 EN LA FABRICACIÓN DE TRACTORES, COSECHADORAS, EMPACADORAS Y VENDIMIADORAS AUTOPROPULSADAS.

Tractores New HollandSerie TS-A

PREMIONOVEDAD TÉCNICApara el Sistemade Dirección Fast SteerTM

EI proceso de dec larac ión de laszonas especia les de conservac ión(ZEC)

La conservación, protección y mejora de la calidad del medio ambiente en el ámbitode la Unión Europea, incluida la conservación de los hábitats naturales, la fauna y la

flora silvestres, queda recogida como objetivo esencial del Tratado Constitutivo de la

CEE, por considerar que su finalidad principal es favorecer el mantenimiento de labiodiversidad.

22

B. Pernas Romaní, A. Rodríquez Bernal^

Con ese sentido nació la Directiva de Hábitat92143/CEE del Consejo, de 21 de mayo de 1992, relativaa la conservación de los hábitats naturales y de la faunay flora silvestres, que en su artículo 3 dispuso la elabora-ción de una red ecológica europea coherente de zonasde conservación denominada Natura 2000.

En la legislación del Estado español, la transposiciónde la Directiva de hábitats se materializó en el Real De-creto 199711995, de 7 de diciembre, por el que se esta-blecen medidas para contribuir a garantizar la biotliversi-dad mediante la conservación de los hábitats naturales yde la fauna y flora silvestres.

Posteriormente, el Consejo de las Comunidades Euro-peas aprobó la Directiva 97/62/CE, de 27 de octubre de1997, que adaptó al progreso científico y técnico la Di-rectiva 92/43ICEE. En la legislación española, esta nue-va directiva que modifica la Directiva hábitats ha sidotranspuesta metliante el Real Decreto 119311998, tle 7de diciembre.

Pues bien, la Directiva de Hábitats obligó a todos losEstados Miembros de la Unión Europea a entregar unaLista Nacional de lugares, la cual, en sucesivas fases, setransformará en Lista de Lugares de Importancia Comu-nitaria (LIC) y después en Zonas de Especial Conserva-ción (ZEC).

Tales ZEC, junto con las Zonas tle Especial Protecciónpara las Aves (ZEPA), de la Directiva 79/409/CEE, con-formarán la futura Red Natura 2000.

Conviene Ilamar la atención en este punto sobre las di-ficultades que están teniendo los países en cumplir losplazos inicialmente previstos en la Directiva de Hábitats.Sirva como ejemplo la Sentencia del Tribunal tle Justiciade la Comisión Europea de fecha 14 de abril de 2005,dictada en el asunto C-441/03. y que declaró que el Rei-no de los Países Bajos ha incumplido los plazos estable-cidos en la citada Directiva y en la Directiva de Aves.

EI procedimiento para la clasificación de los parajesnaturales como ZEC está regulado en el artículo 4 de laDirectiva sobre hábitats, estructurándose en varias fasesa las que se vinculan determinados efectos jurídicos yque deben permitir, principalmente, el establecimientode la mencionada "Red Natura 2000".a) La primera fase, que ya se ha iniciado, consiste en las

propuestas de selección tle LIC que las ComunidadesAutónomas proponen en su ámbito territorial a la Direc-ción General para la Biodiversidad del Ministerio deMedio Ambiente, quien actúa como coordinador gene-ral de todo el proceso y es responsable de su transmi-sión oficial a la Comisión Europea.La elaboración de esas listas se realiza mediante unatécnica de localización y valoración ambiental apoyada

en criterios científicos y objetivos basados en la representativi-dad y la calidad geológica de cada tipo de hábitat, así como lasuperficie del espacio que ocupa cada uno.Por el contrario, tal y como señaló la Sentencia del TribunalSuperior de Justicia de las Comunidades Europeas de fecha 7de noviembre de 2000, dictada en el asunto C-371198, no pue-den tomarse en consideración exigencias económicas, socia-les y culturales, así como particularidades regionales y locales,a la hora de elegir y delimitar los lugares que deben proponer-se a la Comisión.En el año 2003 la lista contaba con 1.206 lugares y una super-ficie mayor de 11,8 millones de ha, esto es, cerca del 22% delterritorio español. En estos dos últimos años se ha aumentadoesta superficie, lo que elevará el número de lugares y su por-centaje respecto a la superficie nacional.

b) Sobre la base de las listas propuestas por los Estados miem-bros, la Comisión, de acuerdo con ellos, adoptará las listas delugares de importancia comunitaria (LIC), considerando aspec-tos tales como la escasez, la distribución geográfica o la vulne-rabilidad global de cada tipo de hábitat o especie. Esta fase sedenomina fase de medidas preventivas de protección. LasPropuestas de los Estados miembros serán estudiadas en se-minarios científicos organizados por la Comisión Europea conla asistencia de la Agencia Europea de Medio Ambiente.

La elaboración de las listasse realiza mediante una técnica

de localización y valoraciónambiental

c) Cuando la Comisión Europea, basándose en la lista propues-ta por el Estado español, seleccione y apruebe la lista de luga-res de importancia comunitaria (LIC), estos lugares serán de-clarados por la Comunidad Autónoma correspondiente comozonas especiales de conservación (ZEC) lo antes posible y co-mo máximo en un plazo de seis años. Éstas deben dar priori-dad a los lugares más amenazados o a los que revistan mayorimportancia desde el punto de vista de la conservación. Duran-te ese período, deberán establecerse asimismo las medidasnecesarias de restauración y gestión para garantizar un estadode conservación favorable a esos espacios.Esta fase final recibe el nombre de "fase de aplicación de me-didas de conservación para hábitat y especies".Tras este largo proceso, las ZEC, como parte integrante de

Red Natura 2000 adquirirán un grado de protección que podría-mos calificar de "máximo", puesto que, de conformidad con elartículo 6.3 de la Directiva de Hábitats, en las mismas se limita-rán en gran medida aquellas actuaciones que no guarden rela-ción directa con su gestión o que no se estimen necesarias parala misma, y que puedan afectarlas de modo apreciable, exigien-do una adecuada evaluación de sus repercusiones.

!^°' `^aá ,-^, {q y^tr ..-,,. ^`r

^ ^. .,.^ d ^ r C t ^^ .3J , ^, y^t^da^4

I I' ^ 9 f f^ Y^ IV^^^ I I^^ ^!^`^ ^!!, ^^;^y,^^•,,,;^`^^I ^^ I^^^a^^c xe` o^_^- a ' ^ ..s

n^^_I ^1:^ ^J I_

K'^HPJ IB`^IŝA, ^..a.°ol. Ind. ' cs F^ailcs. 23288^4 ^aganzo (Niadrid)Tel^ ál-^^P, 77 •0; úx. a i-'?^ 2^ 01

_-T?8i1: i,l^^.^'.^?^^tL!^nn.^^

, , ,,--^ ^ -

CONFORT - CALIDAD DE VIDA

BUENAS PRÁCTICAS AGRÍCOLAS^^. ^ ^ .^^ ,^ ^ ^

. ^_ ^ Y ^. ^ ^^ ^, . .^

^: ^ ^ ^^ .,

1 ( ^

Years af ^xcetience

Extremadura___

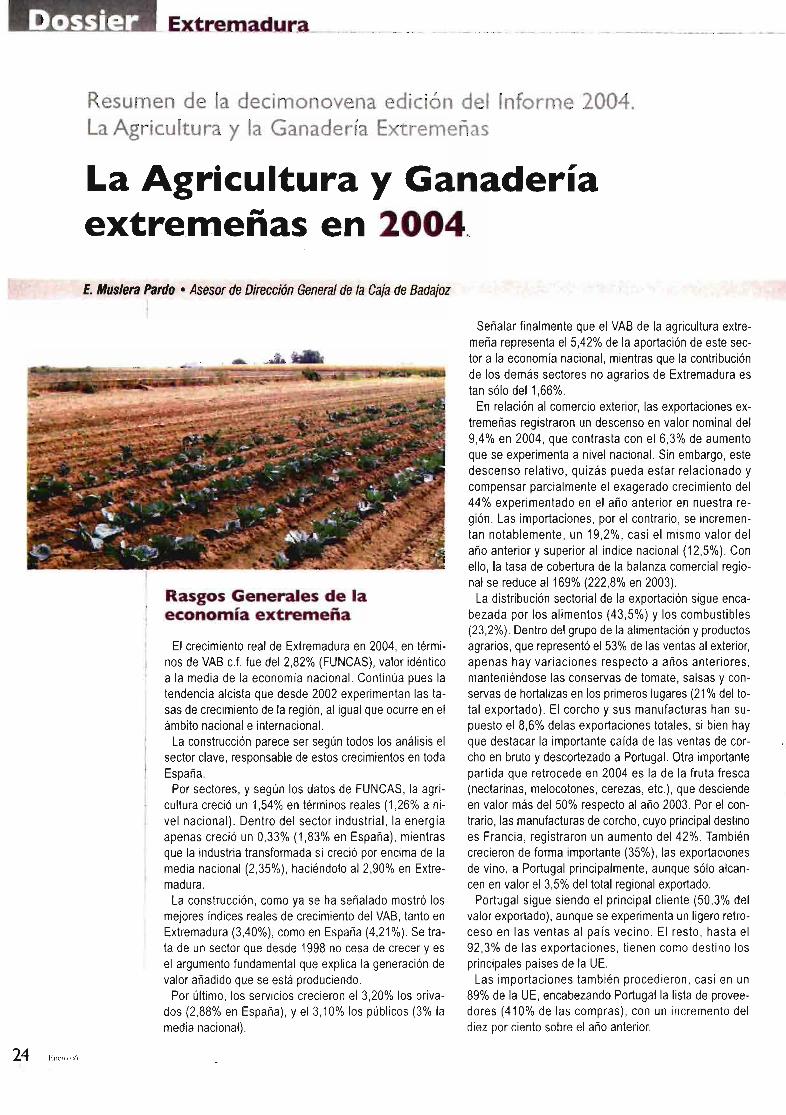

Resun^en de la decimonoven^. ed^c^c^n del lnfornle 2®04,La ,l^^ricultura. y la ^an^.dería E^t^-e^neñas

La Agricultura y Ganaderíaextremeñas en 2004

E. Muslera Pardo • Asesor de Dirección General de la Caja de Badajoz

^:^:, ^^..;_:, ^^. ^ .. ^^ ^^ ^^, ^ -

Rasgos Generales de laeconomia extr^emeña

EI crecimiento real de Extremadura en 2004, en térmi-nos de VAB c.f. fue del 2,82% (FUNCAS), valor idénticoa la media de la economía nacional. Continúa pues latendencia alcista que desde 2002 experimentan las ta-sas de crecimiento de la región, al igual que ocurre en elámbito nacional e internacional.

La construcción parece ser según todos los análisis elsector clave, responsable de estos crecimientos en todaEspaña.

Por sectores, y según los datos de FUNCAS, la agri-cultura creció un 1,54% en términos reales (1,26% a ni-vel nacional). Dentro del sector industrial, la energíaapenas creció un 0,33% (1,83% en España), mientrasque la industria transformada sí creció por encima de lamedia nacional (2,35%), haciéndolo al 2,90% en Extre-madura.

La construcción, como ya se ha señalado mostró losmejores índices reales de crecimiento del VAB, tanto enExtremadura (3,40%), como en España (4,21 %). Se tra-ta de un sector que desde 1998 no cesa de crecer y esel argumento fundamental que explica la generación devalor añadido que se está produciendo.

Por último, los servicios crecieron el 3,20% los priva-dos (2,88% en España), y el 3,10% los públicos (3% lamedia nacional).

Señalar finalmente que el VAB de la agricultura extre-meña representa el 5,42% de la aportación de este sec-tor a la economía nacional, mientras que la contribuciónde los demás sectores no agrarios de Extremadura estan sólo del 1,66%.

En relación al comercio exterior, las exportaciones ex-tremeñas registraron un descenso en valor nominal del9,4% en 2004, que contrasta con el 6,3% de aumentoque se experimenta a nivel nacional. Sin embargo, estedescenso relativo, quizás pueda estar relacionado ycompensar parcialmente el exagerado crecimiento del44% experimentado en el año anterior en nuestra re-gión. Las importaciones, por el contrario, se incremen-tan notablemente, un 19,2%, casi el mismo valor delaño anterior y superior al índice nacional (12,5%). Conello, la tasa de cobertura de la balanza comercial regio-nal se reduce al 169% (222,8% en 2003).

La distribución sectorial de la exportación sigue enca-bezada por los alimentos (43,5%) y los combustibles(23,2%). Dentro del grupo de la alimentación y productosagrarios, que representó el 53% de las ventas al exterior,apenas hay variaciones respecto a años anteriores,manteniéndose las conservas de tomate, salsas y con-servas de hortalizas en los primeros lugares (21 % del to-tal exportado). EI corcho y sus manufacturas han su-puesto el 8,6% delas exportaciones totales, si bien hayque destacar la importante caída de las ventas de cor-cho en bruto y descortezado a Portugal. Otra importantepartida que retrocede en 2004 es la de la fruta fresca(nectarinas, melocotones, cerezas, etc.), que desciendeen valor más del 50% respecto al año 2003. Por el con-trario, las manufacturas de corcho, cuyo principal destinoes Francia, registraron un aumento del 42%. Tambiéncrecieron de forma importante (35%), las exportacionesde vino, a Portugal principalmente, aunque sólo alcan-cen en valor el 3,5% del total regional exportado.

Portugal sigue siendo el principal cliente (50,3% delvalor exportado), aunque se experimenta un ligero retro-ceso en las ventas al país vecino. EI resto, hasta el92,3% de las exportaciones, tienen como destino losprincipales países de la UE.

Las importaciones también procedieron, casi en un89% de la UE, encabezando Portugal la lista de provee-dores (410% de las compras), con un incremento deldiez por ciento sobre el año anterior.

24 ^.^,^^,^,,,,

La Coyuntura Agraria en 2004 está reflejada de acuer-do a los datos de la Consejería de Agricultura y MedioAmbiente de la Junta de Extremadura. La Producciónde la Rama Agraria experimentó un descenso en valormonetario a precios básicos del 2,23%. Debido a unabajada del valor de las producciones agrícolas del7,12%, compensada en parte por una subida de las pro-ducciones ganaderas del 4,74%.

Descienden en valor básico casi todos los cultivos yproductos agrícolas, salvo el aceite de oliva. Estas baja-das se producen, en los cereales, por descenso de losprecios (-5,36%) compensados sólo parcialmente porun leve aumento de la producción (2,69%).

En arroz, el precio de mercado se derrumba (-37,08%),compensándose con la fuerte subida de la ayuda de laPAC, y un incremento de la superficie sembrada (5,2%).

En el tabaco se produjo una importante bajada del pre-cio de compra, disminuyendo también la superficie culti-vada un 5%. Como resultado, el valor de la produccióna precios básicos ( incluyendo la subvención), desciendeun 11,35%.

EI tomate para industria aumentó la superficie un 20%,y también ligeramente el precio de compra. De esta for-ma, el valor a precio básico se incrementó n 13,28%.

En frutales, hemos asistido a una severa bajada de lascosechas, así como a una ligera subida de los preciosen cereza, ciruela y pera. En cambio, en melocotón ynectarina el precio medio anual bajó. En conjunto, el va-lor básico desciende notablemente, un 31,75%.

Los precios de la uva por vinificación y del vino baja-ron en 2004 a pesar de la disminución de la cosecha (-11,52). La valoración desciende así un 17,50 en la uva yun 11,88% en el vino y mosto.