administracion presupuestaria 1

TRANSCRIPT

UNIVERSIDAD COOPERATIVA DE COLOMBIA

ADMINISTRACION PRESUPUESTARIA

Conocer el origen del presupuesto.

Comprender la relación del Presupuestocon el Proceso Administrativo.

Ubicar el Presupuesto en el tiempo.

Definir el termino « Presupuesto ».

Conocer los objetivos, importancia, ventajas y limitaciones del plan presupuestal.

Conocer los elementos principales del Presupuesto.

Conocer la clasificación de los Presupuestos.

Diferenciar un presupuestos publico de un Privado.

Entender la metodología para elaborar Presupuestos.

Conocer las etapas que se deben seguir para presupuestar.

Conocer el procesos de planificación y control de las utilidades.

PRESUPUESTAR es innato a los SERES HUMANOS

Fundamentos teóricos prácticos.- A finales del s. XVIII en el

Parlamento Británico se presentan por 1ra. vez planes de

gastos para el sector gubernamental Ingles y se dieron

pautas para su ejecución y control.

Posteriormente el sector gubernamental Francés 1820 acoge el

sistema presupuestal

En EEUU en 1821 se adopta el presupuesto como un elemento

de control del gasto publico y como herramienta para el

eficiente funcionamiento de la gestión publica.

Se deriva del FRANCES BOUGETTE (BOLSA)

Dicha acepción intentó perfeccionarse en el sistema INGLES con el termino BUDGET (PRESUPUESTO)

En 1912 y 1925, después de la 1ra. guerramundial, el sector privado europeoaprovechó los beneficios de la utilización depresupuestos que permitieron ejecucioneseficientes a los planes de recuperación de lapostguerra

En 1930 se desarrolla en Ginebra el 1 Simposio Internacional de Control Presupuestario.

En 1948 el Departamento de la Marina de EEUU presenta el 1er. presupuesto de programas y actividades.

En 1965, EEUU creo el departamento de Presupuesto e incluye

herramientas de planeación y control.

En la actualidad el sector privado ha desarrollado métodos de

planeación empresarial y de control presupuestal, en tanto que

el sector publico ha incluido la administración presupuestaria en

la constitución de los países, desarrollando leyes, como la LEY DE

PRESUPUESTOS DEL SECTOR PUBLICO, convirtiendo al Presupuesto

General del Estado en un instrumento fundamental de la

política fiscal.

PLANIFICACION

ORGANIZACION

COORDINACION DIRECCION

CONTROL

PLANEACION.

El Presupuesto como herramienta de Planeación Estratégica permite a la Gerencia :

a) Establecer los objetivos de la empresa,

b) Desarrollar alternativas para conseguir los objetivos planteados,

c) Elegir la mejor alternativa para alcanzar los objetivos,

d) Iniciar las actividades para traducir los planes en acciones y,

e) Reformular sobre la marcha para corregir deficiencias existentes.

ORGANIZACIÓN.

El Presupuesto permite al interior de la empresa establecer una relación eficiente entre los funcionarios, sus labores y sus responsabilidades orientadas a alcanzar los objetivos de la empresa.

COORDINACION.

El Presupuesto genera el desarrollo y mantenimiento armonioso de las actividades de la empresa para lograr el equilibrio entre las diferentes áreas.

DIRECCION.

A través de las actividades presupuestadas, permite introducir actividades de motivación al personal interno y externo para el logro de los objetivos empresariales de forma armónica y voluntaria.

CONTROL.

El Presupuesto es una herramienta de seguimiento a la ejecución y el desempeño eficiente requerido para alcanzar los objetivos, mediante:

a) El establecimiento de metas y normas

b) La comparación de el desempleo medido contra las metas y normas establecidas

c) Reforzando los aciertos y corrigiendo las fallas.

EL PRESUPUESTO, como herramienta de control, permite a la Gerencia ejercer el seguimiento y verificación de la ejecución de las tareas y metas desde 3 enfoques:

PRELIMINAR.- previo a la acción, al inicio de las actividades.

COINCIDENTE O CONCURRENTE.- Vigila las actividades corrientes para asegurar que se cumplan los procedimientos, (control sobre la marcha)

POR RETROALIMENTACION.- es posterior, concentra la atención en los resultados pasados para controlar l as actividades futuras.

“ES LA ESTIMACIÓN PROGRAMADA DE

MANERA SISTEMÁTICA, DE LAS

CONDICIONES DE OPERACIÓN Y DE LOS

RESULTADOS A OBTENER POR UNA

ORGANIZACIÓN EN UN PERIODO

DETERMINADO”.

CRISTOBAL DEL RIO

“PRESUPUESTO ES EL CONJUNTO

COORDINADO DE PREVISIONES QUE

PERMITEN CONOCER CON ATICIPACION

ALGUNOS RESULTADOS CONSIDERADOS

BASICOS POR LA ADMINISTRACION DE LA

EMPRESA”.

“Un presupuesto es la expresióncuantitativa de un plan de acciónpropuesto por la Gerencia para un periodoespecifico, y una ayuda para coordinartodo aquello que se necesita paraimplantar dicho plan, y sirve como unproyecto a seguir por la compañía en unperiodo futuro. Un presupuesto financierocuantifica las expectativas de laadministración con respecto a utilidad,flujos de efectivo, y situación financiera”.

“El presupuesto es una expresión

cuantitativa de los objetivos gerenciales

y un medio para controlar el progreso

hacia el logro de tales objetivos. Para

que sea efectivo debe estar bien

coordinado con la gerencia y los

sistemas de contabilidad”

“ES EL CONJUNTO ORDENADO,

COORDINADO Y FORMAL DE

PREVISIONES ENCAMINADAS A

CONSEGUIR OBJETIVOS

CUANTITATIVOS Y CUALITATIVOS

PLANTEADOS POR LA

ORGANIZACIÓN , EN LOS

CUALES PROYECTAR SU

CRECIMIENTO Y

CONSOLIDACION”

PLANEAR LOS RESULTADOS DE LA

ORGANIZACIÓN EN DINERO Y

VOLUMENES

CONTROLAR EL MANEJO DE INGRESOS Y

EGRESOS DE LA EMPRESA

COORDINAR Y RELACIONAR LAS

ACTIVIDADES DE LA ORGANIZACIÓN

LOGRAR LOS RESULTADOS DE LAS

OPERACIONES PERIODICAS

OBJETIVOS DEL PRESUPUESTO

Es un instrumento de planificación y controlexpresado en términos económicos –financieros dentro del marco de un planestratégico.

a) Ayuda a minimizar el riesgo en lasoperaciones de la organización

b) Facilita la toma de decisiones por parte dela alta Gerencia

c) Es una herramienta que cuantificafinancieramente todos los componentesde un plan de acción.

e) Es una herramienta de control de lasestrategias y políticas de la empresa ypermite replantearlas con el fin de alcanzarmetas

f) Sirve como una norma de comparación amedida que se van ejecutando lasoperaciones

g) Es un medio de integración de todas lasáreas de la organización

h) Sirve como medio de comunicación entrelos responsables de las distintas áreas de laentidad.

1. Obliga a la ADMON a especificar objetivos tanto a largo o a corto plazo

2. Obliga a la ADMON a analizar problemas futuros a fin de que se reconozcan planes alternativos

3. Dirige los esfuerzos hacia alternativas posibles mas rentables

4. Pone de alternativa la necesidad de coordinar con todos los elementos de una empresa

5. Proporciona estándares de desempeño

6. Indica aquellas áreas que carecen de

control

1. Los datos estimados están sujetos al juicio o

a la experiencia de quienes lo

determinaron.

2. Es solo una herramienta de Gerencia, que

sirve de guía a la ADMON

3. Su implantación y funcionamiento necesita

tiempo, por tanto sus beneficios se tendrán

una vez que se haya ganado experiencia y

el personal este verdaderamente

convenido de los beneficios del mismo

EL PRESUPUESTO ES UN PLAN , lo cual

significa que expresa lo que la

ADMINISTRACION TRATARA DE REALIZAR

FUNCION INTEGRADORA

Al presupuestar se toma en cuenta

todas las áreas y actividades de la

empresa

FUNCION DE COORDINACION

Significa que los planes para varios de los departamentos de la empresa deben ser preparados conjuntamente y en armonía. En términos monetarios

FUNCION OPRATIVA

Uno de los objetivos primordiales del presupuesto es el de la determinación de los ingresos que se pretenden obtener, asicomo de los costos y gastos que se van a producir. De forma detallada.

FUNCION DE CONTROL DE RECURSOS

No es suficiente con conocer los ingresos,

costos y gastos del futuro. La empresa

debe planear los recursos necesarios

para realizar sus planes de operación, lo

cual se logra con la planeación

financiera que incluya:

UN PRESUPUESTO DE EFECTIVO

UN PRESUPUESTO DE ADICIONES DE ACTIVOS

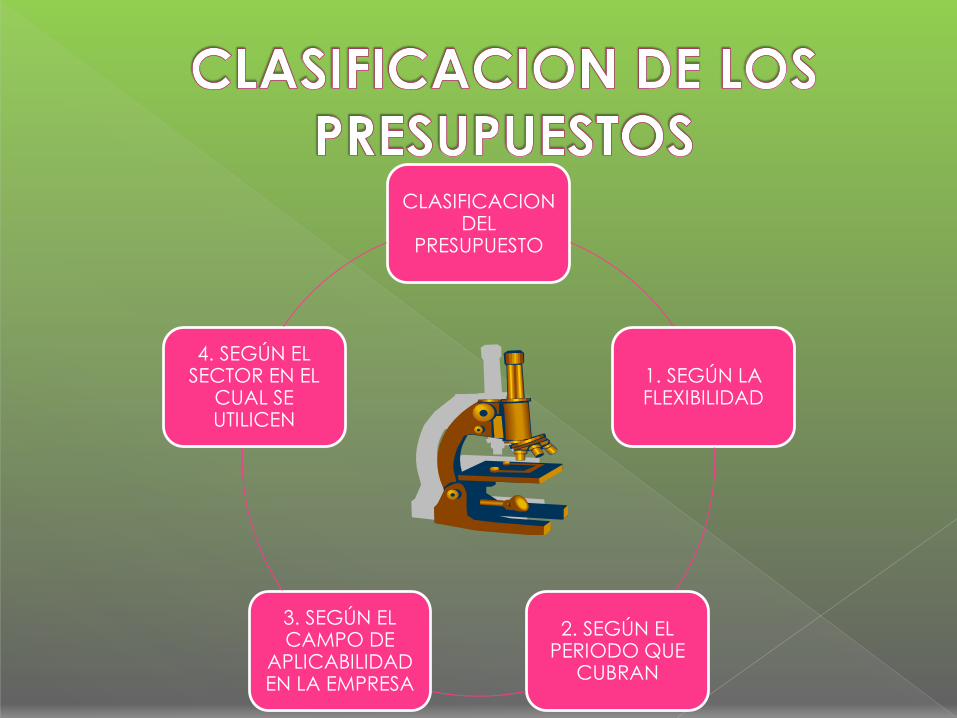

CLASIFICACION DEL

PRESUPUESTO

1. SEGÚN LA FLEXIBILIDAD

2. SEGÚN EL PERIODO QUE

CUBRAN

3. SEGÚN EL CAMPO DE

APLICABILIDAD EN LA EMPRESA

4. SEGÚN EL SECTOR EN EL

CUAL SE UTILICEN

RIGIDOS, ESTATICOS,FIJOS O ASIGNADOS.-un enfoquepresupuestal fijo oestático estima loscostos relacionadoscon un solo volumende actividades y noajusta el presupuestocuando el volumenreal resulta serdiferente, losresultados reales secomparan

posteriormente coneste presupuesto. Lapreparación de unpresupuesto estáticosolo es factiblecuando una empresapuede estimar suvolumen deproducción dentro delimites estrechos y loscostos se estáncomportando demanera predecible.

PRESUPUESTO FLEXIBLE O VARIABLE.- Este Presupuesto ajusta los ingresos, los costos y los gastos, según los volúmenes básicos que se hayan experimentado y compara estas cantidades con los

resultados reales. Estos presupuestos incorporan los cambios observados en el volumen para proporcionar una base valida de comparación con los costos reales.

A CORTO PLAZO.- Estos presupuestos se planifican para cumplir el ciclo de operaciones.

A LARGO PLAZO.- Las grandes a empresas adoptan presupuestos de este tipo cuando emprenden proyectos de inversión como: actualización tecnológica, ampliación de la capacidad instalada, expansión de mercados, etc. Estos presupuestos cubren periodos entre dos y cinco años.

DE OPERACIÓN O ECONOMICOS

Contiene presupuestacion de las actividades para el periodo inmediatamente siguiente al que se preparan

a) PRESUPUESTO DE VENTAS

b) DE PRODUCCION

c) DE MATERIALES

d) DE MANO DE OBRA

e) DE COSTOS INDIRECTOS DE FABRICACION

f) DE GASTO DE ADMINISTRACION

FINANCIEROS.-

Se relacionan directamente con rubros que tienen incidencia directa en el Balance General.

a) PRESUPUESTOS DE CAJA.- se elabora a partir de los ingresos pronosticados de ventas al contado, recaudo de ventas a crédito y otros valores de alta realización. Consolida entradas y salidas de fondos monetarios

b) PRESUPUESTOS DE CAPITAL.- controla las inversiones capitalizables relacionadas con activos fijos.

PRESUPUESTO PUBLICO.-Se realizan los gobiernos, Estados empresas descentralizadas, para controlar las diferentes dependencias.

El presupuesto General del Estado es el instrumento

para la determinación y gestión de los ingresos y egresos del estado, con excepción de los pertenecientes la seguridad social, la banca publica, las empresas publicas y los gobiernos autónomos descentralizados.

Es la fase del ciclo presupuestario en la que, sobre la base de los objetivos y metas determinados por la planificación y la restricción presupuestaria coherente con el escenario macroeconómico esperado, se define los programas anuales a incorporar en el presupuesto, con la identificación de las metas de producción final de bienes y servicios y los recursos.

El presupuesto se clausura el 31 de diciembre de cada año. Todo operación que implique afectación presupuestaria de alguna naturaleza se realizara hasta esa fecha por lo que con posterioridad a la misma, no podrán contraerse compromisos y obligaciones que afecten el presupuesto clausurado.

Una vez clausurado el presupuesto procederá el cierre contable de conformidad con las normas técnicas vigentes para el efecto.

Es la fase del ciclo presupuestario que

corresponde a la elaboración y

exposición, a nivel consolidado, de la

ejecución presupuestaria registrada a la

clausula del ejercicio fiscal anual.

UNIVERSALIDAD.-Los presupuestosdeben contener latotalidad de losingresos y gastos, nosiendo posible lacompensaciónentre ingresos ygastos de maneraprevia a su inclusiónen el presupuesto

UNIDAD.- elconjunto deingresos y gastos,debe contemplarseen un solopresupuesto bajoun esquemaestandarizado; nopodrán abrirsepresupuestosespeciales niextraordinarios.

PROGRAMACION.- Las asignaciones que se incorporen en los presupuestos deberán responder a los requerimientos de recursos identificados para conseguir los objetivos y metas que se programen en el horizonte anual y plurianual.

EQUILIBRIO Y ESTABILIDAD.- El presupuesto será consistente con las metas anuales de déficit/superavit fiscal bajo un contexto de estabilidad presupuestaria en el mediano plazo.

PLURIANUALIDAD.- El presupuesto anual se elaborará en el marco de un escenario plurianual coherente con las metas fiscales de equilibrio y sostenibilidad fiscal de mediano plazo.

EFICIENCIA.- La asignación y

utilización de los recursos del presupuesto se hará en términos de la producción de bienes y servicios públicos al menor costo posible para una determinada característica y calidad de los mismos.

EFICACIA.- El presupuesto contribuirá a la consecución de las metas y resultados definidos en los programas contenidos en el mismo.

TRANSPARENCIA.- El presupuesto se expondrá con claridad de forma que pueda ser entendible a todo nivel de la organización del Estado y la sociedad y será objeto permanente de informes públicos sobre los resultados de su ejecución.

FLEXIBILIDAD.- Este será un instrumento flexible en cuanto sea susceptible de modificaciones para propiciar la mas adecuada utilización de los recursos para la consecución de los objetivos y metas de la programación.

ESPECIFICACION.- El Presup. establecerá

claramente las fuentes de los ingresos y la finalidad especifica a la que deben destinar; en consecuencia, impone la limitación que no permite gastar mas allá del techo asignado y en propósitos distintos de los contemplados en el mismo.