administraciÓn & contratacion de personal · higiene políticas y ... que ver con la...

TRANSCRIPT

ADMINISTRACIÓN & CONTRATACION DE

PERSONAL

JAVIER ZAPATA VALDERRAMAPSICÓLOGO - ABOGADO

ESP. EN SEGURIDAD Y SALUD EN EL TRABAJO

RELACIÓN LABORAL

CONTRATOLABORAL

PRESTACIÓN DE SERVICIOS

EST

CONTRATISTA

CTAPASANTE

APRENDIZ

CONTRATO SINDICAL

TELETRABAJO

RELACIÓN DE TRABAJO

PRINCIPIO DE CONTRATO REALIDAD

ARTICULO 13. MÍNIMO DE DERECHOS Y GARANTÍAS.

ARTICULO 14. CARÁCTER DE

ORDEN PÚBLICO.

PRINCIPIO INDUBIO PRO OPERARIUM

DEFINICIÓN DE CONTRATO DE TRABAJO

Actividad personal del trabajador

Continuada subordinación o dependencia respecto

del empleador

Salario como retribución del servicio

DOCUMENTOS QUE SE DEBEN DILIGENCIAR

Constancia de entrega de

Reglamento de Trabajo e Higiene

Políticas y Reglamentos

Escogencia de Fondo de Cesantías

Escogencia de Fondo de Pensiones

Escogencia de EPS

Afiliación Caja de

Compensación

Práctica del Examen

Médico de ingreso &

Afiliación ARL

Constancia de Inducción SSST

CONTRATO ACCIDENTAL, OCASIONAL O TRANSITORIO. ART 6 CST

No mayor de un mes, refiere a labores distintas del giro ordinario de los negocios

Preferiblemente por escrito

CONTRATO A TÉRMINO FIJO. ART 46 CST

Puede ser de uno(1) a tres años (3)

Inferior a un año (1), en este caso se puede prorrogar hasta por tres períodos, después a un (1) años y así sucesivamente

Opera el preaviso para terminación

Debe constar por escrito

CONTRATO POR LA DURACIÓN DE LA OBRA O LABOR CONTRATADA. ART 45 CST

Se utiliza cuando se van a efectuar obras o

labores plenamente

determinables

No se requiere preaviso para terminación

Preferiblemente por escrito

CONTRATO DE DURACIÓN INDEFINIDA. ART 47 CST

Esta modalidad tendrá vigencia mientras subsistan las causas le que dieron origen a la materia del trabajo

Puede ser verbal o escrito

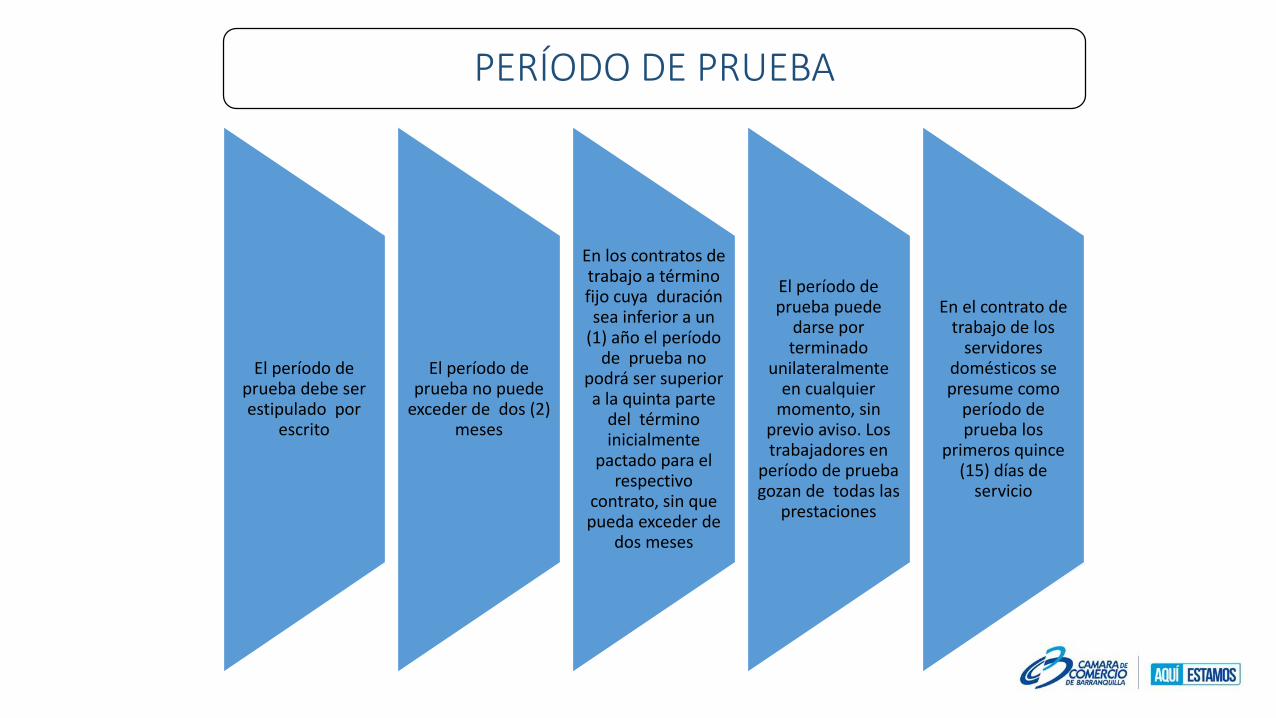

PERÍODO DE PRUEBA

El período de prueba debe ser estipulado por

escrito

El período de prueba no puede

exceder de dos (2) meses

En los contratos de trabajo a término fijo cuya duración sea inferior a un

(1) año el período de prueba no

podrá ser superior a la quinta parte

del término inicialmente

pactado para el respectivo

contrato, sin que pueda exceder de

dos meses

El período de prueba puede

darse por terminado

unilateralmente en cualquier

momento, sin previo aviso. Los trabajadores en

período de prueba gozan de todas las

prestaciones

En el contrato de trabajo de los

servidores domésticos se presume como

período de prueba los

primeros quince (15) días de

servicio

CAUSAS LEGALES TERMINACIÓN CONTRATO

A). Por muerte del trabajador; b). Por mutuo consentimiento; c). Porexpiración del plazo fijo pactado; d). Por terminación de la obra olabor contratada; e). Por liquidación o clausura definitiva de laempresa o establecimiento; f). Por suspensión de actividades porparte del empleador durante más de ciento veinte (120) días; g). Porsentencia ejecutoriada; h). Por decisión unilateral en los casos de losartículos 7o., del Decreto Ley 2351/65, y 6o. de esta Ley, i). Por noregresar el trabajador a su empleo, al desaparecer las causas de lasuspensión del contrato.

DEBIDO PROCESO TERMINACIÓN JUSTA CAUSAC 593/14

• Publicación de política disciplinaria / Proceso disciplinario.

• Comunicación formal de apertura del proceso disciplinario a la personaimputada y la formulación de cargos.

• Traslado al imputado de las pruebas que fundamentan los cargos formulados.

• Indicación de un término para que el acusado formule sus descargos,controvierta las pruebas en su contra y entregue aquellas que sustenten susdescargos.

• Pronunciamiento definitivo del empleador mediante acto motivado ycongruente y la imposición de una sanción proporcional a la falta.

• Posibilidad de que el trabajador pueda controvertir las decisiones, mediante losrecursos pertinentes.

• En caso de desacuerdo con lo expuesto, se podrá acudir a la jurisdicciónordinaria

FUEROS DE ESTABILIDAD

• Trabajadora en estado de embarazo, maternidad,lactancia.

• Fuero de paternidad.

• En estado de discapacidad, vulnerabilidad manifiesta.

• Fuero sindical.

• Acoso laboral.

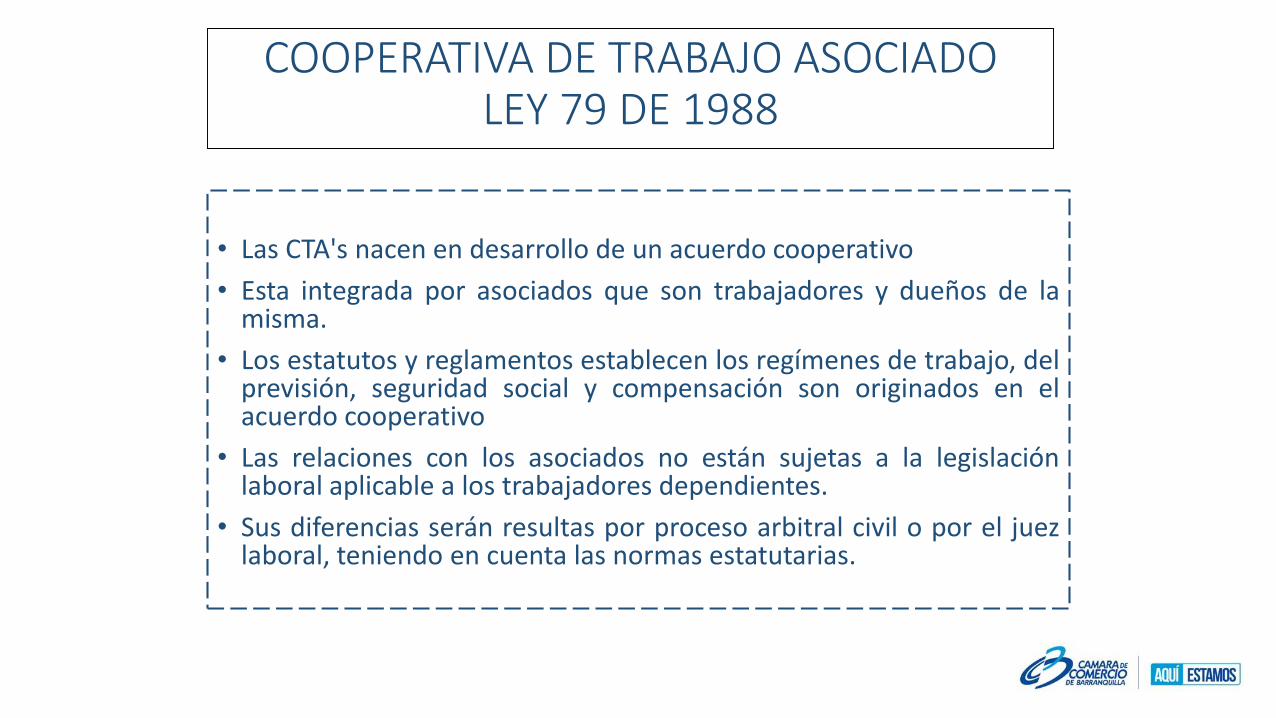

• Las CTA's nacen en desarrollo de un acuerdo cooperativo

• Esta integrada por asociados que son trabajadores y dueños de lamisma.

• Los estatutos y reglamentos establecen los regímenes de trabajo, delprevisión, seguridad social y compensación son originados en elacuerdo cooperativo

• Las relaciones con los asociados no están sujetas a la legislaciónlaboral aplicable a los trabajadores dependientes.

• Sus diferencias serán resultas por proceso arbitral civil o por el juezlaboral, teniendo en cuenta las normas estatutarias.

COOPERATIVA DE TRABAJO ASOCIADO LEY 79 DE 1988

Exige a partir del 1 de enero del 2009 contribucionesespeciales con destino al Servicio Nacional deAprendizaje, Sena, y al Instituto Colombiano deBienestar Familiar, ICBF, será la compensaciónordinaria mensual establecida en el régimen decompensaciones, Para las Cajas de CompensaciónFamiliar será la suma de la compensación ordinaria yextraordinaria mensual devengadas.

COOPERATIVAS DE TRABAJO ASOCIADO. LEY 1233 DE 2008

Artículo 3°. Derechos mínimos irrenunciables. Las Cooperativas y Precooperativas deTrabajo Asociado establecerán en su respectivo régimen la compensación ordinariamensual de acuerdo con el tipo de labor desempeñada, el rendimiento y la cantidadde trabajo aportado por el trabajador asociado, que no será inferior en ningún caso aun (1) salario mínimo legal mensual vigente, salvo que la actividad se realice entiempos inferiores, en cuyo caso será proporcional a la labor desempeñada, a lacantidad y a la calidad, según se establezca en el correspondiente régimen interno.

Las Cooperativas y Precooperativas de Trabajo Asociado cumplirán las disposicioneslegales vigentes en lo que tiene que ver con la protección al adolescente trabajador yla protección a la maternidad

COOPERATIVAS DE TRABAJO ASOCIADO. LEY 1233 DE 2008

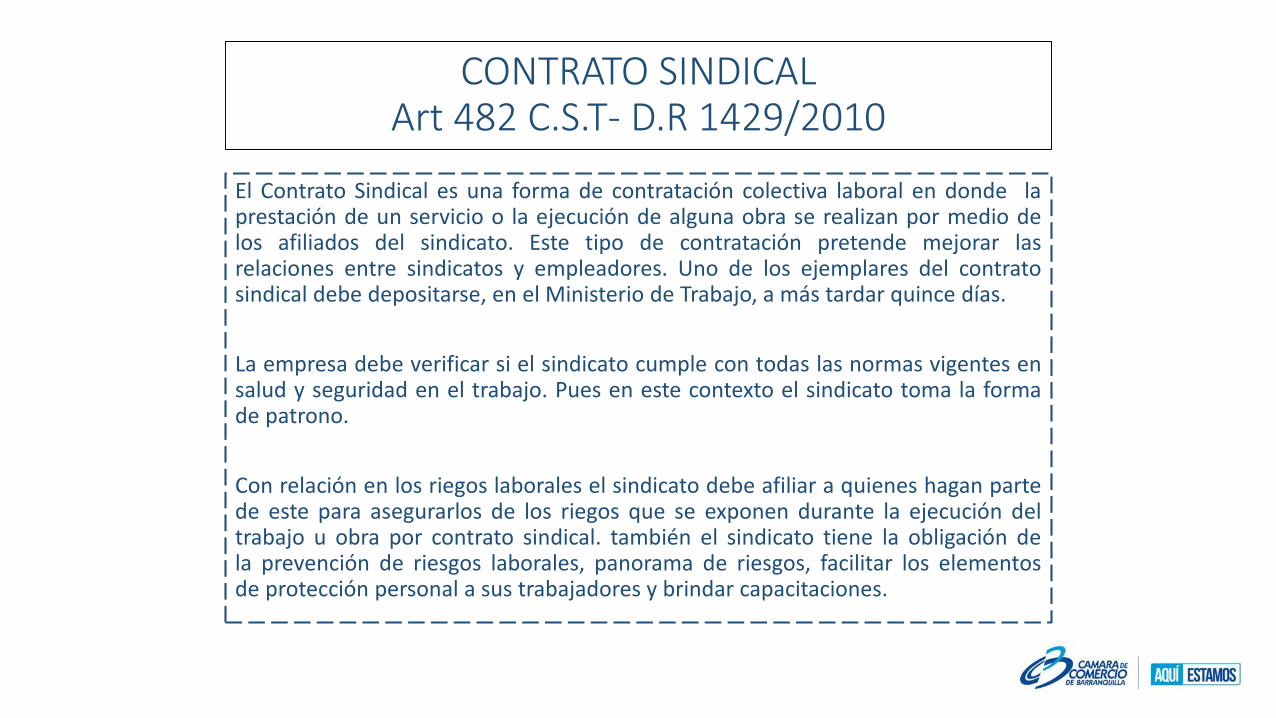

El Contrato Sindical es una forma de contratación colectiva laboral en donde laprestación de un servicio o la ejecución de alguna obra se realizan por medio delos afiliados del sindicato. Este tipo de contratación pretende mejorar lasrelaciones entre sindicatos y empleadores. Uno de los ejemplares del contratosindical debe depositarse, en el Ministerio de Trabajo, a más tardar quince días.

La empresa debe verificar si el sindicato cumple con todas las normas vigentes ensalud y seguridad en el trabajo. Pues en este contexto el sindicato toma la formade patrono.

Con relación en los riegos laborales el sindicato debe afiliar a quienes hagan partede este para asegurarlos de los riegos que se exponen durante la ejecución deltrabajo u obra por contrato sindical. también el sindicato tiene la obligación dela prevención de riesgos laborales, panorama de riesgos, facilitar los elementosde protección personal a sus trabajadores y brindar capacitaciones.

CONTRATO SINDICALArt 482 C.S.T- D.R 1429/2010

REGLAMENTO INTERNO DE TRABAJO

OBLIGACIÓN DE ADOPTARLO

Empresas comerciales (5)

trabajadores

Empresas industriales (10)

trabajadores

Empresas agrícolas (20) trabajadores

PRESTACIONES SOCIALES A CARGO DEL EMPLEADOR

Prima de Servicio

Uniformes & Elementos de Protección

Auxilio de Cesantía

Intereses de Cesantía

Descanso remunerado lactancia

* Vacaciones

* Auxilio de Transporte

A CARGO DE EPS / ARL / AFP

Enfermedad Común

Riesgo Común

Maternidad

Enfermedad Profesional

Accidente de Trabajo

Pensión Vejez, Invalidez, Muerte

Prestaciones por Muerte del Trabajador

CAJA DE COMPENSACIÓN

Subsidio Familiar Servicios Sociales

JORNADAS ESPECIALES

De 6 x 6Por turnos de

trabajoSin solución de

continuidadFlexible

Excluidos jornada máxima

• Dirección, confianza o manejo

• Servicio doméstico

• Discontinuas o intermitentes, simple vigilancia, cuando residen lugar o sitio.

INDEMNIZACIÓN MORATORIA

Sanción que se impone al empleador por no cancelar, a la terminación delcontrato, los salarios y prestaciones sociales debidos al trabajador.

Un día de salario por cada día de retardo, 24 meses, a partir de este tiempointereses moratorios tasa máxima de créditos libre asignación.

Incurre en la misma sanción cuando no haga practicar al trabajador elexamen médico y no le expida el correspondiente certificado de salud quetrata el ord 7 del Art 57.

CONSTITUYE SALARIO

Constituye salario no sólo la remuneración ordinaria, fija ovariable, sino todo lo que recibe el trabajador en dinero o enespecie como contraprestación directa del servicio, seacualquiera la forma o denominación que se adopte, comoprimas, sobresueldos, bonificaciones habituales, valor deltrabajo suplementario o de las horas extras, valor del trabajoen días de descanso obligatorio, porcentajes sobre ventas ycomisiones.

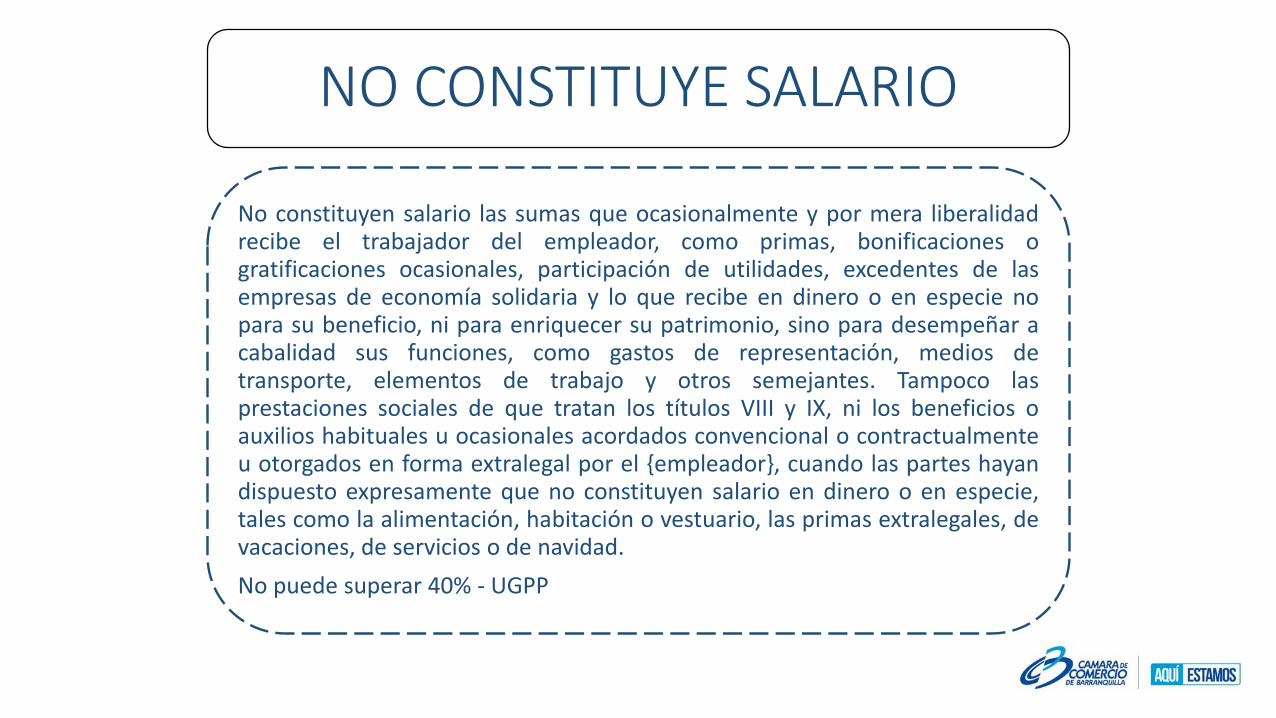

NO CONSTITUYE SALARIO

No constituyen salario las sumas que ocasionalmente y por mera liberalidadrecibe el trabajador del empleador, como primas, bonificaciones ogratificaciones ocasionales, participación de utilidades, excedentes de lasempresas de economía solidaria y lo que recibe en dinero o en especie nopara su beneficio, ni para enriquecer su patrimonio, sino para desempeñar acabalidad sus funciones, como gastos de representación, medios detransporte, elementos de trabajo y otros semejantes. Tampoco lasprestaciones sociales de que tratan los títulos VIII y IX, ni los beneficios oauxilios habituales u ocasionales acordados convencional o contractualmenteu otorgados en forma extralegal por el {empleador}, cuando las partes hayandispuesto expresamente que no constituyen salario en dinero o en especie,tales como la alimentación, habitación o vestuario, las primas extralegales, devacaciones, de servicios o de navidad.

No puede superar 40% - UGPP

SALARIO INTEGRAL

En ningún caso el salario integral podrá ser inferior al monto de diez(10) salarios mínimos legales mensuales, más el factor prestacionalcorrespondiente a la empresa que no podrá ser inferior al treinta porciento (30%) de dicha cuantía. El monto del factor prestacionalquedará exento del pago de retención en la fuente y de impuestos.

Este salario no estará exento de las cotizaciones a la seguridad social,ni de los aportes al SENA, ICBF y Cajas de Compensación Familiar,pero en el caso de estas tres últimas entidades, los aportes sedisminuirán en un treinta por ciento (30%).

LIQUIDACIÓN

Recargo nocturno, 35% hora ordinaria.

Extra diurna 25% hora ordinaria.

Extra nocturna 75% hora ordinaria.

Dominical / Festivo 75% hora ordinaria.

Compensatorios y descansos obligatorios.

TABLA RETENCION EN LA FUENTE AÑO 2017UVT AÑO 2017 31.859

Num. SALARIALESA partir de

UVTA partir de

pesosTarifas

1

Aplicable a los pagos gravables, efectuados por las personasnaturales o jurídicas, las sociedades de hecho, las comunidadesorganizadas y las sucesiones ilíquidas, originados en la relaciónlaboral o legal y reglamentaria, y categoría empleados -Aplica hastael 28 de Febrero de 2017- Posterior a esta fecha desaparece lacategoría de empleados, y la tabla será́ aplicable a los pagos oabonos en cuenta por concepto de ingresos por honorarios y porcompensación por servicios personales obtenidos por las personasque informen que no han contratado o vinculado dos (2) o mástrabajadores asociados a la actividad.

95 3.027.000 Tabla del

Art.383 del ET

2Indemnizaciones salariales empleado sueldo superior a 10 SMMLV(Art. 401-3 E.T.) DUR 1625 1.2.4.1.13

N/A 1 20%

TABLA RETENCION EN LA FUENTE AÑO 2017UVT AÑO 2017 31.859

Num. HONORARIOS Y CONSULTORIAA partir de

UVTA partir de

pesosTarifas

3Honorarios y Comisiones (Cuando el beneficiario del pago sea una persona jurídica o asimilada. DUR 1625 Art. 1.2.4.3.1

N/A1

11%

4

Honorarios y Comisiones cuando el beneficiario del pago sea una persona natural (Art. 392 Inc 3), sera del 11% Para contratos que se firmen en el año gravable o que la suma de los ingresos con el agente retenedor superen 3.300 uvt ($105.134.700 Uvt año 2017). DUR 1625 Art. 1.2.4.3.1

N/A1

10%

TITULO III. CONCEPTOS SUJETOS A RETENCIÓN.

CAPITULO I. INGRESOS LABORALES.

Art. 383. Tarifa.

*Modificado- La retención en la fuente aplicable a los pagos gravables efectuados por las personas naturales o jurídicas, las sociedades de hecho, las comunidadesorganizadas y las sucesiones ilíquidas, originados en la relación laboral, o legal y reglamentaria, y los pagos recibidos por concepto de pensiones de jubilación,invalidez, vejez, de sobrevivientes y sobre riesgos laborales de conformidad con lo establecido en el artículo 206 de este Estatuto, será la que resulte de aplicar a dichospagos la siguiente tabla de retención en la fuente:

TABLA DE RETENCIÓN EN LA FUENTE PARA INGRESOS LABORALES GRAVADOS.

.

TITULO III. CONCEPTOS SUJETOS A RETENCIÓN. (2)

• Parágrafo 1. Para efectos de la aplicación del Procedimiento 2 a que se refiere el artículo 386 de este Estatuto, el valor delimpuesto en UVT determinado de conformidad con la tabla incluida en este artículo, se divide por el ingreso laboral totalgravado convertido a UVT, con lo cual se obtiene la tarifa de retención aplicable al ingreso mensual.

• Parágrafo 2. La retención en la fuente establecida en el presente artículo será aplicable a los pagos o abonos en cuenta porconcepto de ingresos por honorarios y por compensación por servicios personales obtenidos por las personas queinformen que no han contratado o vinculado dos (2) o más trabajadores asociados a la actividad.

• La retención a la que se refiere este parágrafo se hará por "pagos mensualizados". Para ello se tomará el monto total delvalor del contrato menos los respectivos aportes obligatorios a salud y pensiones, y se dividirá por el número de meses devigencia del mismo. Ese valor mensual corresponde a la base de retención en la fuente que debe ubicarse en la tabla. En elcaso en el cual los pagos correspondientes al contrato no sean efectuados mensualmente, el pagador deberá efectuar laretención en la fuente de acuerdo con el cálculo mencionado en este parágrafo, independientemente de la periodicidadpactada para los pagos del contrato; cuando realice el pago deberá retener el equivalente a la suma total de la retenciónmensualizada.

• Parágrafo 3. Las personas naturales podrán solicitar la aplicación de una tarifa de retención en la fuente superior aladeterminada de conformidad con el presente artículo, para la cual deberá indicarla por escrito al respectivo pagador. Elincremento en la tarifa de retención en la fuente será aplicable a partir del mes siguiente a la presentación de la solicitud.

• Parágrafo 4. La retención en la fuente de que trata el presente artículo no será aplicable a los pagos recibidos por conceptode pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales que correspondan a rentasexentas, en los términos del artículo 206 de este Estatuto.

• Parágrafo Transitorio. La retención en la fuente de que trata el presente artículo se aplicará a partir del 1. de marzo de2017; en el entre tanto se aplicará el sistema de retención aplicable antes de la entrada en vigencia de esta norma.

¿Qué se entiende por nómina mensual de salarios?

Es la totalidad de pagos hechos por concepto de los diferenteselementos integrantes del salario en los términos de la Ley Laboral,cualquiera que sea su denominación y además, los verificados pordescansos remunerados de Ley y convencionales o contractuales. (Ley21 de 1982, artículo 17).

¿Sobre qué Ingreso Base de Cotización (IBC) se pagan los aportes parafiscales?

El ingreso base de cotización –IBC, para los aportes parafiscalescorresponde al total de la nómina de salarios del mes.

¿Qué sucede si el empleador no liquida los aportes al sistema de laprotección social sobre un ingreso base de cotización al que realmente lecorrespondía?

El aportante que corrija por inexactitud las autoliquidaciones de las ContribucionesParafiscales de la Protección Social, sin que medie Requerimiento de Información de laUGPP, deberá liquidar y pagar una sanción equivalente al 5% del mayor valor a pagar, quese genere entre la corrección y la declaración inicial.

Cuando la UGPP notifique el primer Requerimiento de Información, la sanción aumentaráal 20%.

Cuando la UGPP notifique el Requerimiento para Corregir, la sanción aumentará al 35%.

Si la UGPP notifica Liquidación Oficial y determina el valor a pagar a cargo del obligado,impondrá sanción equivalente al 60% de la diferencia existente entre los aportesdeclarados y dejados de declarar

¿Qué es un requerimiento de información?

Es un acto de trámite mediante el cual la autoridad en materia deparafiscales, le solicita a un aportante, entidad administradora otercero en general, el envío de información específica referida alcumplimiento de una determinada obligación.

¿Qué debo hacer si me llega un requerimiento de información?

Si La Unidad le solicita el envío de información, debe suministrarla enlos términos establecidos en la comunicación, a través de oficio dirigidoa la dependencia que lo requirió y radicarlo en la oficina decorrespondencia de La UGPP.

¿Qué sucede si no envío la información o la suministro parcialmente?

De acuerdo con el artículo 179 de la Ley 1607 de 2012, las personas y entidades obligadas a suministrarinformación a la UGPP, así como aquellas a las que esta entidad les haya solicitado informaciones y/o pruebas,que no la suministren dentro del plazo establecido para ello, se harán acreedoras a una sanción de cinco (5)UVT por cada día de retraso en la entrega de la información solicitada.

En este evento La Unidad puede expedir un Pliego de Cargos proponiéndole al investigado una sanción por noenvío de información según el número de días de retardo en suministrarla, al tiempo que lo exhorta aentregarla so pena que la sanción aumente hasta el día en que la suministre de manera definitiva o hasta el díaen que se profiera la resolución sancionatoria.

El investigado dispone de un (1) mes para contestar el Pliego de Cargos contado a partir de su notificación. Unavez vencido dicho término y dentro de los seis (6) meses siguientes la UGPP puede archivar la actuación si noencuentra mérito para continuar o expedir y notificar una resolución sancionatoria por no envío deinformación.

Contra la resolución sancionatoria procede el recurso de reconsideración dentro de los diez (10) días hábilessiguientes a su notificación.

¿Qué es un Requerimiento para Declarar y/o Corregir?

Es un acto de trámite en virtud del cual se le propone al aportante quecumpla con las obligaciones determinadas por concepto de omisión oinexactitud en la liquidación y pago de aportes al sistema de laprotección social. El investigado dispone del término de tres mesescontados a partir de su notificación para dar respuesta al mismo.

¿Qué documento debe enviar la UGPP al empleador cuando se va a iniciar una inspección contable en su empresa?

La Unidad enviará un acto administrativo en donde se le informe alaportante los periodos que será objeto de revisión, subsistemas, librosde contabilidad y demás datos de la verificación, así como laidentificación del funcionario que realizará la correspondienteinspección

¿Qué recursos puede interponer el presunto obligado durante el proceso de determinación?

El aportante puede interponer:

•Recurso de reconsideración, Contra las liquidaciones oficiales y las resolucionessancionatorias, dentro de los dos (2) meses siguientes a la fecha de la notificación de lasmismas. Ley 1739 2014 artículo

•Recurso de reposición, en los casos en que se inadmita el recurso de reconsideración,dentro de los 10 días siguientes a su notificación.

•Revocatoria directa, siempre y cuando no se hubiere interpuesto el recurso ante dereconsideración, o cuando interpuesto hubiere sido inadmitido, y siempre que se ejercitedentro de los dos años siguientes a la ejecutoria del correspondiente acto administrativo.

•Acción de nulidad y restablecimiento del derecho ante la Jurisdicción ContenciosoAdministrativa, previo agotamiento de la vía gubernativa a través de los recursosprocedentes ante la misma administración, dentro de los cuatro meses siguientes a lanotificación, publicación o ejecución de la liquidación oficial o de la resoluciónsancionatoria.

¿Qué es una Liquidación Oficial?

Es el acto administrativo mediante el cual la autoridad en parafiscalesdetermina la obligación del aportante por incumplimiento en laafiliación o en la autoliquidación y pago de aportes al Sistema de laProtección Social.

¿En qué tiempo debo interponer el recurso de reconsideración?

Dentro de los dos (2) meses siguientes a la notificación del actoadministrativo respectivo, dirigido a la Dirección de Parafiscales de LaUnidad

Qué requisitos debe tener un recurso de reconsideración?

El recurso de reconsideración debe cumplir con los siguientes requisitos:1.Que se formule por escrito dirigido a la Dirección de Parafiscales de laUnidad Administrativa de Gestión Pensional y Contribuciones Parafiscales dela Protección Social, con expresión concreta de los motivos deinconformidad.2.Que se interponga dentro de los diez (10) días siguientes a la notificacióndel acto.Que se interponga directamente por el aportante u obligado o se acredite lapersonería, si quien lo interpone actúa como apoderado o representante. Elrepresentante legal debe anexar al escrito el certificado de existencia yrepresentación legal y el apoderado especial o general debe acreditar lacalidad de abogado. La presentación personal deberá realizarse en la sedeubicada en la Calle 19 No. 68A - 18 de la ciudad de Bogotá D.C

¿Cuándo puedo acceder a la Jurisdicción Contencioso Administrativa?

Cuando se encuentra agotada la vía gubernativa, esto es, cuando seprofiere y notifica el acto administrativo por medio del cual se resuelveel recurso de reconsideración interpuesto contra la liquidación oficial.De manera excepcional, el artículo 135 del Código ContenciosoAdministrativo permite demandar directamente, cuando lasautoridades “no hubieren dado oportunidad de interponer los recursosprocedentes”. Una vez cumplido lo anterior, se puede interponer acciónde nulidad y restablecimiento del derecho ante la JurisdicciónContenciosa Administrativa, dentro de los 4 meses siguientes

¿Qué es el cobro coactivo y cuándo procede?

El procedimiento Administrativo Coactivo es un procedimiento especialcontenido en los artículos 823 y siguientes del Estatuto TributarioNacional, por medio del cual las entidades públicas del nivel nacional,Territorial, incluidos los órganos autónomos y entidades con régimenespecial otorgado por la Constitución Política, hacen efectivosdirectamente los créditos a su favor, a través de sus propiasdependencias y funcionarios y sin necesidad de acudir a la jurisdicciónordinaria.

¿Qué es un mandamiento de pago?

Es el acto administrativo con el que se da inicio al procesoadministrativo de cobro y a través del cual se da al deudor la orden decancelar a favor de la Administración la suma líquida de dineroadeudada contenida en el título ejecutivo, junto con los intereses y lascostas del proceso. Se notifica personalmente, por correo certificado, omediante la publicación de aviso en un periódico de amplia circulaciónnacional o del lugar de su domicilio.

¿Qué alternativas tiene el deudor frente al mandamiento de pago después de su notificación?

Después de la notificación del mandamiento de pago el deudor tiene15 días hábiles para realizar el pago de la obligación y de los interesesde mora causados, o para presentar excepciones, es decir, oponerse alcobro por escrito manifestando los motivos de inconformidad demanera sustentada, directamente o por medio de su apoderado.

¿Cómo se liquidan los intereses de mora frente a una deuda por aportes parafiscales?

Los intereses moratorios se liquidan por cada día calendario de retardoen el pago, a partir del vencimiento del término en que debieronhaberse pagado los aportes, de acuerdo con los plazos establecidospara tal efecto, a la tasa efectiva de usura certificada por laSuperintendencia Financiera de Colombia para el respectivo mes, quese puede consultar en la página Web: www.superfinanciera.gov.co