adecuaciÓn a normas ifrs - inicio · comienza la operación comercial de la central térmica de...

TRANSCRIPT

J u n i o 2 0 0 9

ADECUACIÓN A NORMAS IFRS LÍNEA DE EFECTOS DE COMERCIO Nº 030

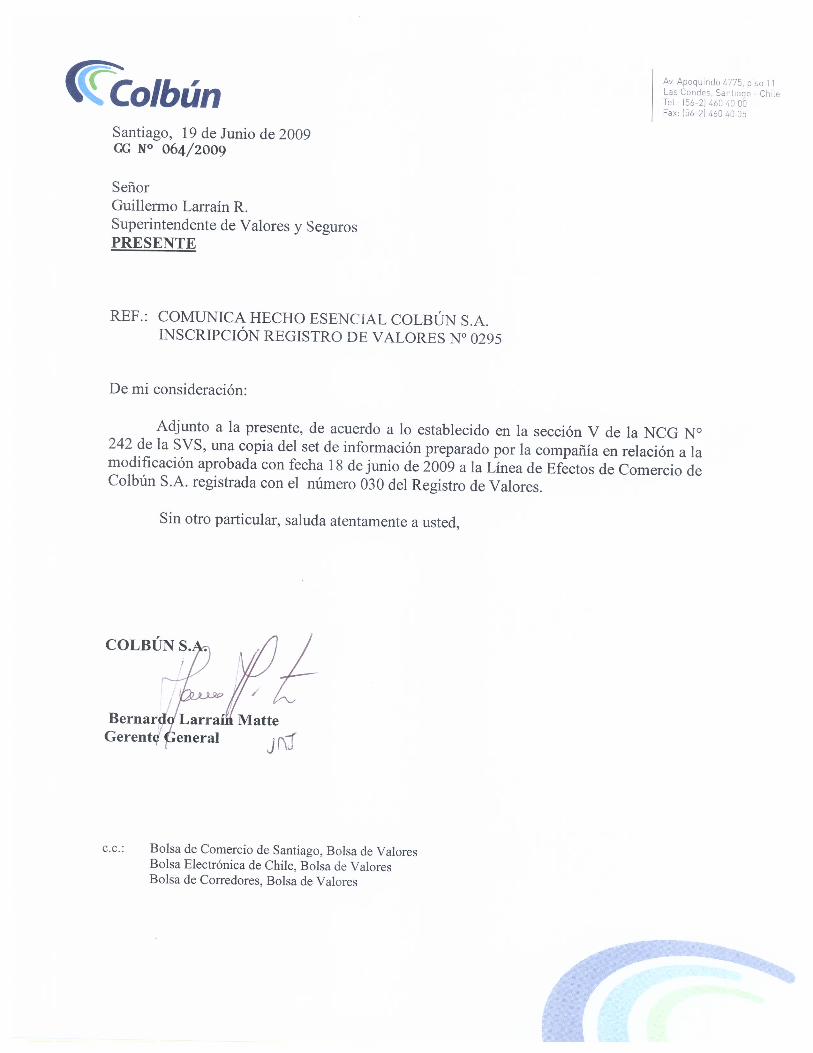

Con fecha 18 de Junio de 2009 la Superintendencia de Valores y Seguros ha autorizado la modificación de línea de Efectos de Comercio de Colbún S.A. ingresada en el Registro de Valores con el N° 030.

La modificación anterior se debe a la adopción de Normas Internacionales de Información Financiera (IFRS) a partir del 01 de Enero de 2009 como sistema contable de la compañía.

El principal aspecto modificado en la línea de efectos de comercio es el mecanismo de cál-culo utilizado para la medición de las obligaciones financieras (covenants), de acuerdo al siguiente detalle:

Razón de endeudamiento:1. Se mantiene su definición de razón entre Pasivo Exigible y Patrimonio, modificándose únicamente la referencia a las cuentas que conforman dicha razón. Esto es, reemplazando las cuentas de Pasivos Circulantes y Pasivos de Largo Plazo por Pasivos Corrientes y Pasivos No Corrientes, y reemplazando la cuenta de Patrimonio por la cuenta de Total Patrimonio Neto.

Patrimonio Mínimo:2. Se modifica su moneda de medición, de Unidades de Fomento a Dólares. Lo anterior se explica por el cambio a moneda funcional “Dólar” por parte de la compañía al producirse la transición a normas IFRS a contar del 01 de Enero de 2009. El nuevo valor de patrimonio mínimo a cumplir por parte de Colbún es de USD 2.022 millo-nes, que surge de redenominar el valor anterior de la obligación en UF a las paridades vi-gentes de dólar observado y Unidad de Fomento al momento en que la compañía realizó el cambio a normas IFRS, esto es, al 01 de enero de 2009.

La totalidad de la información respecto a éste cambio y el set completo de antecedentes legales en relación a la línea de efectos de comercio de Colbún se encontrará disponible a la brevedad en el sitio Web de la compañía http://www.colbun.cl/info_financiera/.

COLBÚN S.A.

Inscripción del Emisor N° 295

Inscripción en el Registro de Valores

EMISIÓN DE

EFECTOS DE COMERCIO POR LÍNEA DE TÍTULOS AL PORTADOR DESMATERIALIZADOS

Santiago, Junio de 2009

2

INFORMACION GENERAL Leyenda de responsabilidad “LA SUPERINTENDENCIA DE VALORES Y SEGUROS NO SE PRONUNCIA SOBRE LA CALIDAD DE LOS VALORES OFRECIDOS COMO INVERSIÓN. LA INFORMACIÓN CONTENIDA EN ESTE PROSPECTO ES DE RESPONSABILIDAD EXCLUSIVA DEL EMISOR. EL INVERSIONISTA DEBERÁ EVALUAR LA CONVENIENCIA DE LA ADQUISICIÓN DE ESTOS VALORES, TENIENDO PRESENTE QUE EL O LOS ÚNICOS RESPONSABLES DEL PAGO DE LOS DOCUMENTOS SON EL EMISOR Y QUIENES RESULTEN OBLIGADOS A ELLO.” 1.0 IDENTIFICACIÓN DEL EMISOR

1.1 Nombre o razón social: COLBÚN S.A. 1.2 Nombre Fantasía: No tiene.

1.3 R.U.T. : 96.505.760-9

1.4 Inscripción Registro de Valores: 295 con fecha 01 de Septiembre de 1986 1.5 Dirección: Av. Apoquindo 4775 Piso 11, Las Condes, Santiago 1.6 Teléfono: 460-4000 1.7 Fax: 460-4005 1.8 Dirección electrónica: www.colbun.cl

2.0 ACTIVIDADES Y NEGOCIOS DE LA SOCIEDAD 2.1 Reseña histórica 1983

� Se inicia la construcción del proyecto Colbún-Machicura, conformado por las centrales Colbún y Machicura

1985

� Entran en funcionamiento las centrales hidráulicas Colbún y Machicura 1986

� A partir del acuerdo de división de la Empresa Nacional de Electricidad S.A., Endesa, se crea la Empresa Eléctrica Colbún Machicura S.A., actual Colbún S.A.

1996

� Entra en funcionamiento la central hidroeléctrica San Ignacio

3

1997 � CORFO deja de controlar la Compañía al vender un 37% de su participación en

Empresa Eléctrica Colbún Machicura S.A. 1998

� Entra en servicio la central hidroeléctrica Rucúe 1999

� Comienza la operación comercial de la central térmica de ciclo combinado Nehuenco I

2001

� CORFO vende la mayoría de sus acciones en el mercado accionario local y se cambia el nombre de la Compañía a Colbún S.A.

2002

� Se inicia la operación comercial de la central térmica de ciclo abierto Nehuenco III 2004

� Se pone en servicio la central térmica Nehuenco II en ciclo combinado 2005

� Comienza la operación comercial de la central térmica de ciclo abierto Candelaria � Minera Valparaíso S.A., filial del Grupo Matte, se convierte en el controlador de

Colbún S.A. a raíz de la fusión con Hidroeléctrica Cenelca S.A. � Se inicia la operación de la central termoeléctrica de ciclo abierto Antilhue

2006

� Tractebel vende la totalidad de su participación en Colbún S.A. En esta venta la sociedad Antarchile S.A., relacionada al grupo Angelini, adquiere un 9,53% de la propiedad de Colbún S.A.

� Se crea una sociedad para el desarrollo del proyecto Aysén, aportando Colbún S.A.

un 49% del capital de la sociedad 2007

� Se pone en servicio la central hidroeléctrica de pasada Quilleco � Entra en funcionamiento la operación dual (gas natural y petróleo diesel) de la

central Nehuenco II � La Comisión Regional del Medio Ambiente (“COREMA”) de la Región del Bío

Bío califica favorablemente el Estudio de Impacto Ambiental del proyecto “Complejo Termoeléctrico Santa María I”

4

� Se pone en servicio la central hidroeléctrica de pasada Chiburgo, constituyéndose en la primera central dentro del marco de la ley que promueve las energías renovables no convencionales

� La COREMA de la Región del Maule, califica favorablemente la Declaración de

Impacto Ambiental del proyecto ERNC mini-hidro San Clemente � En las primeras licitaciones de las empresas distribuidoras, Colbún se adjudica

contratos de suministro con plazos de 10 a 15 años, con CGED, Saesa y Chilectra por 2.800 GWh anuales, a partir de 2010; y 2.500 GWh anuales, a partir de 2011

Hechos destacados del ejercicio 2008 Enero 2008

� Puesta en servicio de la central hidroeléctrica Hornitos de 55 MW, ubicada en la parte alta del valle Aconcagua

Febrero 2008

� Se inician conversaciones con clientes libres y regulados que permiten llegar a diversos acuerdos para reducir y optimizar la demanda energética del país

� Promulgación del primer decreto de racionamiento eléctrico para el año 2008

Marzo 2008 � Colbún en conjunto con INACAP desarrolló un programa educativo “Asistente con

Eficiencia Energética” en las comunas de Quillota, San Esteban, Los Andes, Codegua, San Francisco de Mostazal y Coronel.

Mayo 2008

� Ingreso de la Declaración de Impacto Ambiental a la COREMA de la Región del Bío Bío de la línea de alta tensión que une la central a carbón Santa María I, actualmente en construcción, a la subestación Charrúa del SIC

Julio 2008

� Se registraron dos proyectos ante la Junta Directiva del Desarrollo Limpio de Naciones Unidas: las centrales hidroeléctricas de pasada Quilleco (71MW) y Hornitos (55MW), las que en conjunto permitirán una reducción anual de 280.000 toneladas de CO2

Agosto 2008

� Se concluye el plan financiero por cerca de US$ 1.200 millones, que consideró un aumento de capital, emisión de bonos, deuda bancaria y renegociación de créditos sindicado y bilaterales

� Reposición de la central Nehuenco I para operación comercial, después de estar

fuera de servicio durante 8 meses, como consecuencia de un incendio ocurrido en diciembre 2007

5

Septiembre 2008 � Acuerdo con Anglo American, que evita continuar con el arbitraje por los precios de

su faena El Soldado � Ingreso del Estudio de Impacto Ambiental a la COREMA de la Región del Bío Bío

de la central hidroeléctrica Angostura

� Se ha consolidado la presencia del Fondo Aqua ERNC en el ámbito nacional relacionado con las ERNC, entre otros, con su participación activa en el 3er Encuentro Internacional de Inversiones en Energías Renovables y MDL, organizado por CORFO

Octubre 2008

� Aprobación ambiental por parte de la COREMA de la Región de los Ríos del proyecto de la central hidroeléctrica San Pedro

Diciembre 2008

� Se termina la construcción y comienzan las pruebas de puesta en servicio de la turbina de la central térmica Los Pinos, de acuerdo con sus manuales y procedimientos

2.2 Actividades y Negocios 2.2.1 Actividades y Negocios de Colbún Colbún S.A. tiene por objeto producir, transportar, distribuir y suministrar energía eléctrica, pudiendo para tales efectos obtener, adquirir y explotar concesiones y servirse de las mercedes o derechos de agua que obtenga. Asimismo, está facultada para transportar, distribuir, suministrar y comercializar gas natural para su venta a grandes procesos industriales o de generación. Adicionalmente, el Emisor está facultado para prestar asesorías en el campo de la ingeniería, tanto en el país como en el extranjero. Colbún S.A. comercializa su energía y potencia en el SIC, haciendo uso de los sistemas de transmisión propios y de terceros, conforme a las disposiciones del DFL N˚ 1/82 del Ministerio de Minería y su Reglamento. Colbún S.A. tiene sus instalaciones productivas en las Regiones de Valparaíso, de O`Higgins, del Maule, del Bíobío y de los Lagos y vende toda su producción en el SIC. Durante el año 2008, el consumo de esta zona alcanzó a 39.546 GWh, cifra que representó una disminución de 1,1% con relación a igual período del año anterior. La demanda máxima alcanzó a 6.147 MW, valor 2,6% inferior al del año anterior. Actualmente, la capacidad instalada de Colbún S.A. alcanza 2.615 MW, conformada por 1.347 MW en unidades térmicas y 1.268 MW en unidades hidráulicas. La generación bruta del Emisor alcanzó los 10.606 GWh el año 2008.

6

Evolución de Generación Bruta de Energía (GWh)

4.844 5.070 4.470 3.8195.466

7.6736.283

3.784

1.742 2.083 2.530 3.959

3.325

3.125 5.225

6.822

0

3.000

6.000

9.000

12.000

2001 2002 2003 2004 2005 2006 2007 2008

Hidraúlica Térmica

Fuente: Colbún S.A.

Composición de Capacidad Instalada 2009 (MW)

Fuente: Colbún S.A.

El mercado en el que participa Colbún S.A. está compuesto por clientes regulados, clientes libres y generadores. Las ventas de energía del Emisor alcanzaron los 11.603 GWh el 2008, mientras que las ventas de potencia alcanzaron los 1.550 MW el mismo año.

Evolución de Ventas de Energía (GWh)

Evolución de Ventas de Potencia (MW)

Fuente: Colbún S.A. Fuente: Colbún S.A. (*) Corresponde a las ventas que Colbún S.A. debe realizar a empresas distribuidoras que actualmente se encuentran sin contrato de suministro.

Durante el año 2007 el Emisor inició la operación de las centrales hidráulicas de pasada Quilleco, de 70 MW de capacidad instalada, en serie hidráulica con la central Rucúe en la Octava Región, y de Chiburgo de 18 MW de capacidad instalada, ubicada aguas abajo del embalse Colbún. Asimismo, Durante 2008 inició la operación la central hidroeléctrica de pasada Hornitos, de 55 MW de capacidad instalada, ubicada en la cuenca del río Aconcagua, agregando en total 143 MW a su parque hidroeléctrico. En abril de 2009 inició la operación la central termoeléctrica Los Pinos, de 100 MW de capacidad instalada, ubicada en la comuna de Cabrero, Región del Bíobío.

2.615 MW

3.384 4.200 4.297 4.898 5.060 6.160 6.0964.777

1.1401.352 1.794

2.969 3.941

5.448 5.772

4.968

1.7631.238 700

127

461.812

28318

170

1.114

65 132 141

172425

736

0

5.000

10.000

15.000

2001 2002 2003 2004 2005 2006 2007 2008

Mercado Regulado Mercado No Regulado CDEC Art.27 Trans. (*)

391 427 435 464 444 558 604 512

157 177 213344 431

644 709601

102 114273

165168

269

312 322

287

169

27

3167

108

1225

0

500

1.000

1.500

2.000

2001 2002 2003 2004 2005 2006 2007 2008

Mercado Regulado Mercado No Regulado CDEC Art.27 Trans. (*)

Hidro48%

Térmica52%

7

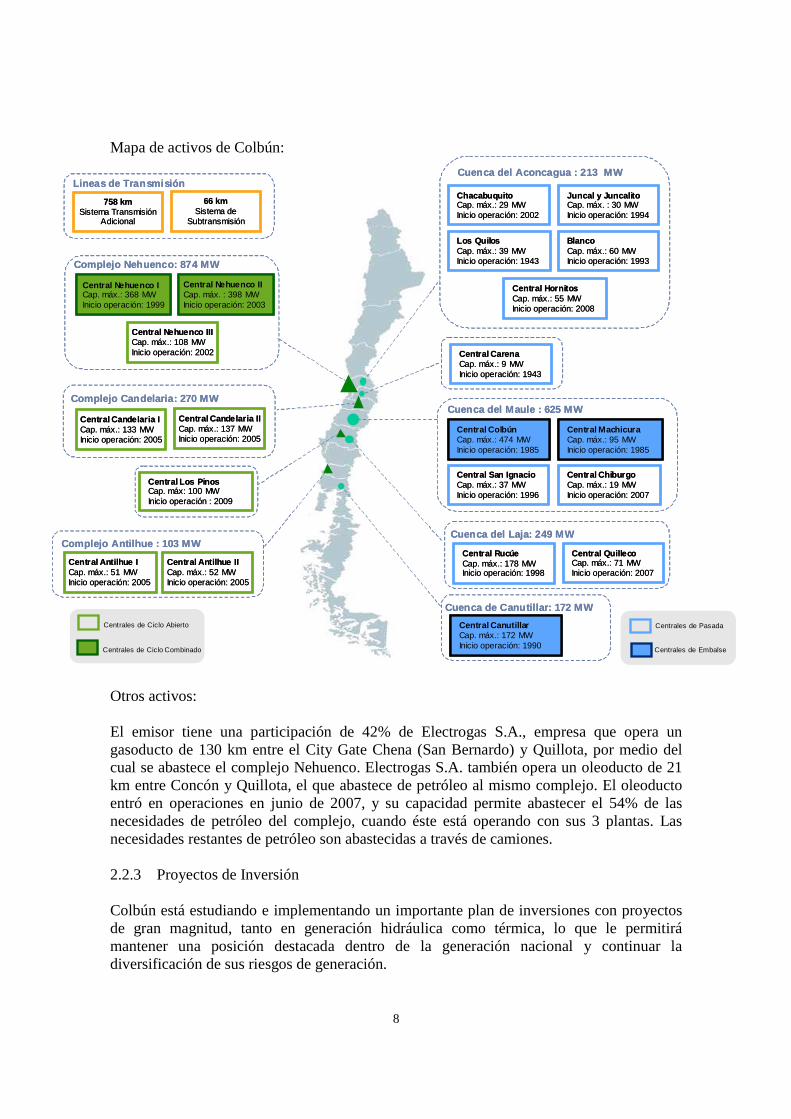

2.2.2 Principales Activos del Emisor Activos de Generación: El parque de generación del emisor está formado por centrales hidráulicas (de embalse y de pasada) y por centrales térmicas (ciclos combinados y ciclos abiertos), que en suma aportan una potencia máxima de 2.615 MW al Sistema Interconectado Central (SIC). Las centrales hidroeléctricas suman una capacidad de 1.268 MW y se distribuyen en 13 plantas: Colbún, Machicura, San Ignacio y Chiburgo, ubicadas en la Región del Maule; Rucúe y Quilleco, en la Región del Bío Bío; Carena, en la Región Metropolitana; Los Quilos, Blanco, Chacabuquito y Hornitos, en la Región de Valparaíso; y Canutillar, en la Región de Los Lagos. Las centrales Colbún, Machicura y Canutillar cuentan con sus respectivos embalses, mientras que las instalaciones hidráulicas restantes corresponden a centrales de pasada. Las centrales térmicas suman una capacidad de 1.347 MW y se distribuyen en el complejo Nehuenco, ubicado en la Región de Valparaíso; las centrales Candelaria, en la Región de O’Higgins; la central Los Pinos, en la Región del Bíobío y la central Antilhue, en la Región de los Ríos. Adicionalmente, se encuentra en etapa de construcción la central a carbón Santa María I, de 350 MW de capacidad, ubicada en la Región del Bíobío y que comenzará su operación comercial a fines del año 2010. El 48% de la capacidad de la Compañía es de origen renovable. De ésta, 527 MW son centrales de pasada, es decir un 42% de la capacidad hidroeléctrica total. Colbún es líder en centrales que califican como energías renovables no convencionales según la ley que las promueve, con una capacidad instalada de 145 MW. Activos de Transmisión: Colbún posee 824 km de líneas de transmisión de simple y doble circuito, y 17 subestaciones. Estas líneas permiten transportar la producción desde las centrales hasta los puntos de inyección al Sistema Interconectado Central (SIC) o retirar electricidad desde éste, para el transporte a los puntos de consumo de los clientes. Según definición de la Ley General de Servicios Eléctricos (Ley Eléctrica), todas las líneas de Colbún pertenecen al Sistema de Transmisión Adicional, con excepción de 66 km de líneas de 110 kV, que fueron calificadas como pertenecientes al Sistema de Subtransmisión por el decreto supremo vigente. Adicionalmente, a través de Transquillota Ltda., la compañía participa en el 50% de la propiedad de la subestación San Luis, donde inyectan su producción el complejo Nehuenco y el complejo San Isidro de Endesa y de la línea de unión en 220 kV de dicha subestación con el sistema troncal, en la subestación Quillota.

8

Mapa de activos de Colbún:

Centrales de Pasada

Centrales de Embalse

Cuenca del Aconcagua : 213 MW

Cuenca del Laja: 249 MW

Cuenca del Maule : 625 MW

Complejo Nehuenco: 874 MW

Complejo Antilhue : 103 MW

Complejo Candelaria: 270 MW

Centrales de Ciclo Abierto

Centrales de Ciclo Combinado

Cuenca de Canutillar: 172 MW

Lineas de Transmisión

Central Los Pinos Cap. máx: 100 MWInicio operación : 2009

ChacabuquitoCap. máx.: 29 MWInicio operación: 2002

Juncal y JuncalitoCap. máx. : 30 MWInicio operación: 1994

BlancoCap. máx.: 60 MWInicio operación: 1993

Los QuilosCap. máx.: 39 MWInicio operación: 1943

Central HornitosCap. máx.: 55 MWInicio operación: 2008

758 kmSistema Transmisión

Adicional

66 kmSistema de

Subtransmisión

Central Nehuenco IIICap. máx.: 108 MWInicio operación: 2002

Central Nehuenco ICap. máx.: 368 MWInicio operación: 1999

Central Nehuenco IICap. máx. : 398 MWInicio operación: 2003

Central Candelaria ICap. máx.: 133 MWInicio operación: 2005

Central Candelaria IICap. máx.: 137 MWInicio operación: 2005

Central Antilhue ICap. máx.: 51 MWInicio operación: 2005

Central Antilhue IICap. máx.: 52 MWInicio operación: 2005

Central Carena Cap. máx.: 9 MWInicio operación: 1943

Central ColbúnCap. máx.: 474 MWInicio operación: 1985

Central MachicuraCap. máx.: 95 MWInicio operación: 1985

Central San IgnacioCap. máx.: 37 MWInicio operación: 1996

Central ChiburgoCap. máx.: 19 MWInicio operación: 2007

Central RucúeCap. máx.: 178 MWInicio operación: 1998

Central QuillecoCap. máx.: 71 MWInicio operación: 2007

Central CanutillarCap. máx.: 172 MWInicio operación: 1990

Centrales de Pasada

Centrales de Embalse

Cuenca del Aconcagua : 213 MW

Cuenca del Laja: 249 MW

Cuenca del Maule : 625 MW

Complejo Nehuenco: 874 MW

Complejo Antilhue : 103 MW

Complejo Candelaria: 270 MW

Centrales de Ciclo Abierto

Centrales de Ciclo Combinado

Cuenca de Canutillar: 172 MW

Lineas de Transmisión

Central Los Pinos Cap. máx: 100 MWInicio operación : 2009

ChacabuquitoCap. máx.: 29 MWInicio operación: 2002

Juncal y JuncalitoCap. máx. : 30 MWInicio operación: 1994

BlancoCap. máx.: 60 MWInicio operación: 1993

Los QuilosCap. máx.: 39 MWInicio operación: 1943

Central HornitosCap. máx.: 55 MWInicio operación: 2008

758 kmSistema Transmisión

Adicional

66 kmSistema de

Subtransmisión

Central Nehuenco IIICap. máx.: 108 MWInicio operación: 2002

Central Nehuenco ICap. máx.: 368 MWInicio operación: 1999

Central Nehuenco IICap. máx. : 398 MWInicio operación: 2003

Central Candelaria ICap. máx.: 133 MWInicio operación: 2005

Central Candelaria IICap. máx.: 137 MWInicio operación: 2005

Central Antilhue ICap. máx.: 51 MWInicio operación: 2005

Central Antilhue IICap. máx.: 52 MWInicio operación: 2005

Central Carena Cap. máx.: 9 MWInicio operación: 1943

Central ColbúnCap. máx.: 474 MWInicio operación: 1985

Central MachicuraCap. máx.: 95 MWInicio operación: 1985

Central San IgnacioCap. máx.: 37 MWInicio operación: 1996

Central ChiburgoCap. máx.: 19 MWInicio operación: 2007

Central RucúeCap. máx.: 178 MWInicio operación: 1998

Central QuillecoCap. máx.: 71 MWInicio operación: 2007

Central CanutillarCap. máx.: 172 MWInicio operación: 1990

Otros activos: El emisor tiene una participación de 42% de Electrogas S.A., empresa que opera un gasoducto de 130 km entre el City Gate Chena (San Bernardo) y Quillota, por medio del cual se abastece el complejo Nehuenco. Electrogas S.A. también opera un oleoducto de 21 km entre Concón y Quillota, el que abastece de petróleo al mismo complejo. El oleoducto entró en operaciones en junio de 2007, y su capacidad permite abastecer el 54% de las necesidades de petróleo del complejo, cuando éste está operando con sus 3 plantas. Las necesidades restantes de petróleo son abastecidas a través de camiones. 2.2.3 Proyectos de Inversión Colbún está estudiando e implementando un importante plan de inversiones con proyectos de gran magnitud, tanto en generación hidráulica como térmica, lo que le permitirá mantener una posición destacada dentro de la generación nacional y continuar la diversificación de sus riesgos de generación.

9

Entre estas iniciativas destacan los proyectos hidroeléctricos San Pedro (144 MW) y Angostura (316 MW), además de aquellos que se desarrollarán sobre la base de otros derechos de agua que posee la Compañía. Esta capacidad será complementada con el proyecto termoeléctrico Santa María I de 350 MW, el que con los más altos estándares medioambientales, será el componente térmico eficiente que incrementará la seguridad del suministro a los clientes del emisor. A continuación, se detallan los principales proyectos de la compañía. Proyectos en ejecución Proyecto central térmica a carbón Santa María I El proyecto se ubica en la comuna de Coronel, provincia de Concepción en la Región del Bíobío. Consiste en la instalación y operación de una central termoeléctrica equipada con una turbina a vapor de aproximadamente 350 MW de potencia, utilizando carbón como combustible. La puesta en marcha de la Unidad I se espera para fines del año 2010. En el ejercicio correspondiente al año 2007, la Ingeniería, Equipamiento y Construcción de la Unidad I fue adjudicada al Consorcio Maire(Technimont)-SES mediante un contrato “EPC llave en mano”. En tanto que el año 2008 se adjudicó el contrato de la cancha de manejo de carbón y dio inicio a las obras civiles y construcción de las fundaciones principales de la Unidad I. Además, comenzó la llegada de algunos equipos, como las partes a presión de la caldera. En diciembre 2008, se iniciaron los trabajos para la construcción de la chimenea. Por otro lado, se adjudicó el contrato para la construcción de las obras civiles de la planta de bombas para el sistema de refrigeración por agua. Línea de transmisión Santa María – Charrúa La línea de transmisión Santa María–Charrúa entregará la energía generada por la Central Santa María I al Sistema Interconectado Central (SIC), mediante una línea de transporte de 2x220 kV, con una capacidad máxima de 900 MVA por circuito. La línea transportará la energía desde una subestación encapsulada (GIS) ubicada en la central hasta la subestación Charrúa, distante unos 75 km, en la comuna de Cabrero. Durante el transcurso del año 2008, se adjudicaron los contratos de suministros principales: conductor, estructuras, cable de guardia y ferretería. Además, se inició la negociación de las servidumbres y se publicó la Solicitud de Concesión Eléctrica en el mes de octubre. Se estima la puesta en servicio de la línea para el primer semestre del año 2010. Proyecto hidroeléctrico San Clemente La central hidroeléctrica San Clemente es un proyecto desarrollado en el contexto de la Ley que promueve el desarrollo de Energías Renovables No Convencionales (ERNC). Se

10

encuentra en la comuna del mismo nombre a unos 35 km al oriente de la ciudad de Talca, en la Región del Maule. Este proyecto se deriva del complejo hidroeléctrico Colbún-Machicura y consiste en aprovechar energéticamente las aguas de filtraciones que se entregan desde el embalse Colbún al sistema de Riego Maitenes, en la ribera norte del río Maule. La Quebrada Sanatorio, desde la salida del túnel Maitenes (punto de captación de las aguas) hasta unos 2,5 km aguas abajo, presenta un desnivel de más de 35 m, que es aprovechado por este proyecto. Así, con una altura neta de caída de 36 m y un caudal de diseño de 17 m3/s, se obtiene una central cuya potencia instalada será de 5,4 MW. La energía media anual que generará esta central se estima en 23,7 GWh y se inyectará al Sistema Interconectado Central (SIC) en la subestación Chiburgo. La Resolución de Calificación Ambiental (RCA), que aprueba ambientalmente este proyecto, se obtuvo en el mes de agosto de 2008. Además, durante este mismo año, se adjudicó el contrato de suministro de los equipos principales y del montaje y se llegó a acuerdo con los propietarios de los terrenos involucrados en el proyecto. Se estima el inicio de construcción durante el primer semestre de 2009 y la puesta en servicio durante el primer semestre de 2010. Proyecto hidroeléctrico San Pedro El proyecto de la central hidroeléctrica San Pedro aprovechará aguas del río homónimo mediante una central ubicada en el tramo entre el desagüe del Lago Riñihue y el Puente Malihue, a unos 25 km al nororiente de la comuna de Los Lagos, en la provincia de Valdivia de la Región de Los Ríos. La capacidad instalada de esta central será de aproximadamente 144 MW, y su generación media anual cercana a los 960 GWh. Aguas arriba de la presa, que tiene como único objetivo obtener altura de caída, se forma un pequeño embalse que cubrirá la parte baja de la caja del río San Pedro, de una longitud de 12 km aproximadamente. La operación de la central regulará en forma mínima el caudal del río, lo que permite mantener inalteradas las condiciones hidrológicas del río aguas debajo de la central. En el periodo 2008 se desarrollaron actividades de presentación y difusión del proyecto a la comunidad y autoridades, y avanzamos en los estudios de ingeniería. El Estudio de Impacto Ambiental (EIA) de la iniciativa fue aprobado en el mes de octubre. Una vez emitida la Resolución de Calificación Ambiental (RCA), se inició la construcción de los caminos de acceso y apertura los procesos de licitación para la construcción de las obras de desvío y para el suministro del equipamiento electromecánico de la central. Se estima la puesta en marcha de la central durante el año 2012.

11

Proyectos en desarrollo Proyecto hidroeléctrico Angostura El proyecto hidroeléctrico de la central Angostura considera aprovechar los recursos hídricos de los ríos Bíobío y Huequecura. Al igual que el proyecto San Pedro, el proyecto incluye la construcción de una presa que tiene como objetivo obtener altura de caída y su operación considera mantener prácticamente inalterado su nivel, sin variar el caudal del río. La central tendrá una capacidad instalada de aproximadamente 316 MW y una generación media anual de 1.542 GWh aproximadamente. La central se ubicaría a unos 63 km al sur oriente de la ciudad de Los Ángeles, y a 18 km aguas arriba de las ciudades de Santa Bárbara y Quilaco, en la Provincia de Bío Bío, Región del Bío Bío. La energía eléctrica generada se inyectará al Sistema Interconectado Central (SIC), a través de un tendido eléctrico de alta tensión hasta la subestación Mulchén. En el mes de septiembre de 2008 se ingresó el Estudio de Impacto Ambiental (EIA) del proyecto y en diciembre se recibió el primer Informe Consolidado de Solicitud de Aclaraciones, Rectificaciones y/o Ampliaciones (ICSARA). Anteriormente, en octubre de 2008, se ingresó la solicitud del permiso de construcción de las Obras Hidráulicas a la Dirección General de Aguas. Por otra parte, se completó el estudio de ingeniería básica, que hoy se encuentra en etapa de revisión, y se adquirieron los terrenos para las obras civiles principales, las que se estima comenzarán a fines de 2009. Paralelamente, se continuó con la campaña de difusión del proyecto ante las autoridades públicas regionales: alcaldes, juntas de vecinos y otras organizaciones sociales de la zona. Proyecto central térmica a carbón Santa María II Ubicado en la comuna de Coronel, este proyecto está en el mismo terreno de 30 hectáreas donde se encuentra el proyecto central térmica Santa María I. Consiste en la instalación y operación de una central termoeléctrica equipada con una turbina a vapor con una potencia similar a la de la Unidad I, es decir, de aproximadamente 350 MW, utilizando carbón como combustible. En el 2008 se dio inicio al proceso de licitación del Contrato de Ingeniería, Equipamiento y Construcción de la Unidad II. La decisión de iniciar la construcción de Santa María II dependerá de las condiciones de mercado financiero y de la obtención de contratos de suministro de electricidad con clientes industriales. Proyectos hidroeléctricos en estudio La compañía está realizando estudios de prefactibilidad técnica, económica y ambiental de diversos proyectos hidroeléctricos, que utilizarían derechos de agua que se posee en las regiones V, VII y X, principalmente, que permitirán desarrollar proyectos por aproximadamente 500 MW.

12

Otros proyectos de Energías Renovables No Convencionales A través del Fondo Aqua, la Compañía está estudiando la prefactibilidad de diversos proyectos de mini-centrales hidráulicas, considerando derechos de aguas de terceros, entre los cuales se incluyen particulares, asociaciones de regantes y empresas. Todos estos proyectos, al tener potencias instaladas de menos de 20 MW, se clasifican dentro la categoría de “Energías Renovables No Convencionales" (ERNC). El emisor está evaluando los recursos disponibles de distintas Energías Renovables No Convencionales (ERNC) y proyectos concretos de este tipo, entre los cuales se incluyen proyectos eólicos, de biomasa, geotérmicos y maremotrices. Para ello, se creó una nueva unidad que tiene como misión fundamental, el desarrollo de proyectos que sean capaces de generar energía de una manera sustentable, diversificando la matriz energética de Colbún y, al mismo tiempo, dar cumplimiento a las exigencias de la Ley 20.257, normativa que impulsa el desarrollo de las ERNC. Proyectos de optimización Segunda conexión Maipo - Alto Jahuel Este proyecto consiste en una nueva interconexión destinada a dar mayor seguridad y flexibilidad a la actual conexión entre las subestaciones Maipo y Alto Jahuel. Durante el presente ejercicio, se realizó la compra de los equipos principales y la contratación del desarrollo de la Ingeniería, del montaje de la línea de interconexión, y el inicio de montaje de los paños en ambas subestaciones. La finalización del proyecto está programada para el primer semestre del 2009. Proyectos especiales Adicionalmente, la compañía está desarrollando iniciativas especiales, enfocadas a aumentar la eficiencia de las operaciones de las centrales. Dentro de las principales, se encuentra el proyecto Propano Aire, que permite habilitar la operación del fuego adicional de la caldera de la central Nehuenco I con una mezcla de propano aire como alternativa al gas natural. De esta manera, se logra una mayor potencia de la central. Proyectos en desarrollo junto a otras empresas Proyecto Hidroeléctrico Aysén Colbún participa en el 49% de la propiedad de Hidroeléctrica Aysén S.A. (“HidroAysén”), sociedad que busca desarrollar el Proyecto Aysén. Este proyecto, que es la principal iniciativa de inversión en desarrollo de energía hidráulica en el país, consiste en la

13

construcción de 5 centrales en la Región de Aysén utilizando los recursos de los ríos Baker y Pascua. La capacidad total instalada ascendería a 2.750 MW. En el mes de agosto del año 2008, se ingresó el Estudio de Impacto Ambiental (EIA). Posteriormente se recibió el primer Informe Consolidado de Solicitud de Aclaraciones, Rectificaciones y/o Ampliaciones (ICSARA). El plazo para responder el ICSARA vence en agosto de 2009. 2.2.4 Empresas Filiales y Coligadas Estructura Corporativa de Colbún S.A. (Dic.08)

99,99%

Termoeléctrica Nehuenco S.A.

Hidroeléctrica Guardia Vieja S.A.

Termoeléctrica Antilhue S.A.

Empresa Eléctrica Industrial S.A.

Centrales Hidroeléctricas de Aysén S.A.

Sociedad Hidroeléctrica Melocotón Ltda.

Hidroeléctrica Aconcagua S.A.

99,99%

99,99% 100%

99,99% 49,0%

99,99%

99,99% 85,00%

Transmisora Eléctrica de Quillota Ltda.

Inversiones Electrogas S.A.

50,00% 42,5%

Electrogas S.A.

99,99%

Empresas Filiales

Empresas Coligadas

99,95%

Colbun Internacional Ltd.

Obras y Desarrollo S.A.

Río Tranquilo S.A.

99,99%

Termoeléctrica Nehuenco S.A.

Hidroeléctrica Guardia Vieja S.A.

Termoeléctrica Antilhue S.A.

Empresa Eléctrica Industrial S.A.

Centrales Hidroeléctricas de Aysén S.A.

Sociedad Hidroeléctrica Melocotón Ltda.

Hidroeléctrica Aconcagua S.A.

99,99%

99,99% 100%

99,99% 49,0%

99,99%

99,99% 85,00%

Transmisora Eléctrica de Quillota Ltda.

Inversiones Electrogas S.A.

50,00% 42,5%

Electrogas S.A.

99,90%

Empresas Filiales

Empresas Coligadas

99,95%

Colbun Internacional Ltd.

Obras y Desarrollo S.A.

Río Tranquilo S.A.

Fuente: Colbún S.A.

A continuación se describen las principales empresas filiales y coligadas de Colbún S.A. al 31 de diciembre de 2008:

(1) Porcentaje de Propiedad de Hidroeléctrica Guardia Vieja S.A

Empresas Filiales:

Empresas Coligadas:

2.2.4 Política Comercial y Clientes 2.2.4.1 Política Comercial La política comercial del emisor procura lograr un adecuado equilibrio entre el nivel de compromisos de venta de electricidad y la capacidad propia en medios de generación, con el objetivo de obtener un aumento y estabilización de los ingresos, con un nivel aceptable de riesgos ante sequías. Para ello se necesita mantener una adecuado mix de generación térmica e hidráulica. Como consecuencia de esta política, Colbún procura que las ventas o compras en el mercado spot no alcancen volúmenes importantes, debido a que sus precios experimentan importantes variaciones, en función de la condición hidrológica. A la hora de tomar nuevos compromisos de venta, se aplican estos lineamientos comerciales, teniendo presente la necesidad de contar con aumentos de capacidad de producción propia que lo respalden. Asimismo, en consideración a los incrementos de consumo que experimenta la cartera existente de clientes, tanto distribuidores como industriales, se analiza con prudencia la factibilidad de renovar cada compromiso a su término. La política comercial debe ser consistente con el plan de inversiones de la compañía. Se ha continuado con el desarrollo de nueva capacidad de generación térmica como hidráulica y se han asumido nuevos compromisos comerciales consistentes con la matriz de generación del emisor. De esta manera, se sigue avanzando en el desarrollo de la central térmica a carbón Santa María I de 350 MW, que iniciará sus operaciones a fines del año 2010. Con respecto de los proyectos hidráulicos, cabe destacar el proyecto San Pedro, cuyo Estudio de Impacto Ambiental (EIA) ya fue aprobado, y el proyecto Angostura cuyo EIA se encuentra en proceso de aprobación. Los proyectos en construcción de nuevas centrales antes mencionados, junto con el mix de contratos que existirá en los próximos años, permitirán respaldar los lineamientos de la política comercial, esto es, maximizar los resultados manteniendo una volatilidad aceptable y controlada frente a eventuales sequías. Sin embargo, es importante destacar que por el componente hidroeléctrico de la matriz de generación de Colbún, el negocio tiene una volatilidad estructural que debe ser gestionada. Gestión comercial 2008 Durante el año 2008, se ha continuado trabajando para retomar un adecuado equilibrio entre el nivel de compromisos de venta de electricidad y la capacidad propia en medios de generación. Algunas de las iniciativas realizadas son: - Negociaciones de los contratos de suministro vigentes con clientes estratégicos. - Adjudicación de nuevos contratos de largo plazo, con indexaciones consistentes con la estructura de costos en un escenario sin gas natural argentino.

17

- Reestructuración de las políticas de compra de combustibles con coberturas en los mercados financieros. - Implementación de mecanismos de cobertura por variabilidad hidrológica. La primera mitad del año 2008 estuvo caracterizada por la conjugación de dos factores que simultáneamente afectan en forma relevante los resultados: hidrología muy seca y precio del petróleo diesel en niveles máximos históricos. A estos dos factores adversos se sumó la salida de servicio de una de las unidades de ciclo combinado (Nehuenco I), por un período de 8 meses, producto de un incendio ocurrido a fines de 2007. Esta situación se revirtió con las intensas lluvias en mayo, la reposición de la central Nehuenco I en septiembre, y la baja de los precios de petróleo, producto de las señales de contracción de la economía mundial hacia fines de año. Durante el ejercicio se realizó un esfuerzo importante por mantener acotado los costos y riesgos en el mercado de los combustibles, mediante compras de diesel directo a proveedores internacionales en asociación con operadores locales, de manera de disminuir el costo de compra del combustible. Se tomó también coberturas mediante opciones Call que permitieron acotar el impacto de los elevados precios de petróleo durante los primeros meses del año 2008. En el marco de las licitaciones de distribuidoras, se trabajó para participar en la tercera licitación de suministro, lo que permitió en enero del 2009 la adjudicación de 1.500 GWh anuales con CGE Distribución a partir del año 2010, más 150 GWh en un bloque variable. Como se recordará, en años anteriores Colbún ya se había adjudicado otros bloques: en la primera licitación 2.200 GWh anuales con Saesa y CGE Distribución más un bloque variable de Saesa (hasta 582 GWh anuales) a partir de 2010; en la segunda licitación fueron 2.500 GWh con Chilectra a partir del 2011. En 2008 se realizaron acciones para optimizar la demanda y los precios de nuestros clientes, que se tradujeron en acuerdos de reducción de consumo con clientes libres, tales como Papeles Norske Skog Bío Bío. También se participó en el esquema de reducciones de consumo de empresas distribuidoras. Se ha seguido la estrategia de adaptar los términos de contrato de suministro con clientes para reflejar la nueva realidad de costos del sector a través de arbitraje por el precio del consumo de un cliente industrial, y un acuerdo con Chilquinta por las inyecciones de Gesan. Se iniciaron dos arbitrajes, producto de diferencias con las distribuidoras CONAFE y CGED a raíz de una interpretación distinta de las condiciones contractuales aplicables a los clientes libres que abastecen estas empresas en su zona de concesión. Asimismo, se acordó durante el año 2008 la renovación del contrato con Anglo American por 10 años para el suministro de sus faenas Los Bronces y Las Tórtolas y de parte del proyecto de desarrollo Los Bronces a contar del año 2010. Estos contratos contienen fórmulas de indexación que son consistentes con la estructura de costos del emisor y que reflejan el nuevo contexto de costos de desarrollo de largo plazo de la industria. Paralelamente, se llegó a un acuerdo con Anglo American, que evitó continuar con el juicio arbitral por el suministro de El Soldado.

18

2.2.4.2 Principales Clientes La cartera de clientes del Emisor está compuesta por clientes regulados y libres: - Los clientes regulados son Chilectra S.A., Chilquinta Energía S.A., Conafe S.A., CGE Distribución S.A. y Chilquinta Energía S.A. - Los clientes libres son Codelco para sus divisiones Andina y El Teniente; Cartulinas CMPC S.A. para su planta Maule, Papeles Cordillera S.A. y CMPC Tissue S.A. para la fábrica de Puente Alto; Anglo American Sur S.A. (ex Compañía Minera Disputada de Las Condes Ltda.) para sus faenas de Los Bronces, Las Tórtolas, El Soldado y Chagres; Papeles Norske Skog Bío Bío Ltda para su planta Concepción; y Lafarge Chile S.A. (ex Cementos Melón) para su planta La Calera. En forma transitoria, se tiene como clientes a un grupo de empresas distribuidoras que no tienen contrato con ningún generador y que, por disposición del artículo 27 transitorio del D.F.L. N°4 del 2007, deben ser abastecidos por la totalidad de los generadores a prorrata de sus energías firmes. Estas ventas se realizan a costo marginal, pero su recaudación se efectúa al precio nudo más un recargo. La diferencia entre el costo marginal y el precio de cobranza se registra como cuenta por cobrar y será recuperada mediante un recargo de hasta un 20% del precio nudo, por el tiempo que sea necesario, hasta saldar la referida cuenta por cobrar. Del total de ventas físicas de energía, al 31 de diciembre de 2008, los clientes regulados representaron un 41,2%, los clientes libres un 42,8%, las ventas en el marco de Artículo 27 Transitorio (distribuidores sin contrato) un 15,6% y las ventas al CDEC un 0,4% de las ventas totales. 2.2.5 Medio Ambiente Uno de los pilares fundamentales de la política de crecimiento de la compañía es la sustentabilidad y para ello la dimensión medioambiental de sus proyectos es vital. El emisor pretende acercarse cada vez más a una generación eléctrica con altos índices de “ecoeficiencia”, es decir, donde su responsabilidad sea entregar una energía lo más limpia posible, producida sobre la base de un desarrollo sustentable en el tiempo y al servicio de todo el país. En línea con esta política, durante el año 2008 se elaboró una Memoria Ambiental interna, que sistematizó en forma integrada la manera en la cual se han abordado los aspectos ambientales y sociales en años recientes. El emisor espera que este informe sea la base comparativa para seguir mejorando su propio desempeño, y una muestra de transparencia hacia la sociedad, para que esta pueda conocer las acciones concretas que anualmente evidencian el cumplimiento del compromiso de la compañía con la Política Ambiental que ha adoptado. Entre los principales logros ambientales, se pueden mencionar la aprobación del Estudio de Impacto Ambiental de la central hidroeléctrica San Pedro, la continuación del proceso de certificación bajo la norma ISO 14001/2004 mediante el cual ya se certificó el 80% de las centrales, y la implementación de las normas OHSAS 18001/2007 en la totalidad de las centrales. Por otro lado, el emisor se ha consolidado como uno de los líderes nacionales en

19

el mercado de bonos de carbono, con 3 proyectos ya registrados bajo el Mecanismo de Desarrollo Limpio (“MDL”). 2.2.6 Propiedad y Administración Propiedad Al 31 de diciembre de 2008 el capital social de la empresa esta constituido por 17.536.167.720 acciones suscritas y pagadas, sin valor nominal. En la Vigésimo Primera Junta Extraordinaria de Accionistas de la sociedad, celebrada el día 14 de marzo de 2008, se acordó aumentar el capital social desde la cantidad de $541.834.847.802, dividido en 14.838.891.520 acciones ordinarias, nominativas, de una única serie, de igual valor cada una y sin valor nominal, íntegramente suscrito y pagado, a la cantidad de $715.198.847.802, dividido en 17.538.891.520 acciones, mediante la emisión de 2.700.000.000 de acciones de pago de iguales características a las existentes, representativas de la cantidad de $173.364.000.000, a ser emitidas por el Directorio de una sola vez o por parcialidades, para ser ofrecidas en forma preferente a los accionistas y sus cesionarios en conformidad con la ley. El acta de esta junta se redujo a escritura pública de fecha 18 de marzo de 2008, otorgada en la Notaría de Santiago de don Raúl Undurraga Laso y un extracto de la misma se inscribió a fojas 13.260 número 9.007 del Registro de Comercio de Santiago correspondiente al año 2008 y se publicó en el Diario Oficial con fecha 25 de marzo de 2008. En la tabla siguiente se presenta la lista de los doce mayores accionistas de la empresa al 31 de diciembre de 2008.

Nombre de Accionistas Acciones %Minera Valparaíso S.A. 6.166.879.733 35,17Forestal Cominco S.A. 2.454.688.263 14,00Antarchile S.A. 1.680.445.653 9,58Larraín Vial Corredora de Bolsa 543.364.305 3,10Banco de Chile por cuenta de Terceros CS 325.809.000 1,86Celfín Capital S.A. Corredores de Bolsa 321.312.471 1,83Banchile Corredores de Bolsa S.A. 282.020.439 1,61Fondo de Pensiones Provida C 236.104.177 1,35Fondo de Pensiones Provida A 219.436.717 1,25Fondo de Pensiones Santa María A 197.471.363 1,13Fondo de Pensiones Hábitat C 194.002.401 1,11Fondo de Pensiones Santa María C 191.801.927 1,09

Sub Total 12.813.336.449 73,07Otros 4.191 Accionistas 4.722.831.271 26,93Total Acciones Suscritas y Pagadas 17.536.167.720 100,00

Al 31 de diciembre de 2008 Minera Valparaíso S.A., en forma directa y a través de su filial Forestal Cominco S.A., posee el control de la Compañía de acuerdo al siguiente detalle:

20

RUT Razón Social % Acciones90.412.000-6 Minera Valparaíso S.A. (Directo) 35,17 6.166.879.73379.621.850-9 Forestal Cominco S.A. (Directo) 14,00 2.454.688.26391.553.000-1 Forestal del Pacífico Sur ( Directo) 0,19 34.126.083

Total 49,36 8.655.694.079 Minera Valparaíso S.A., es una sociedad anónima abierta, perteneciente a un grupo empresarial (Grupo Matte) que tiene inversiones en el sector eléctrico, financiero, forestal, inmobiliario, telecomunicaciones y portuario, y cuyos controladores finales en partes iguales son las siguientes personas naturales: doña Patricia Matte Larraín, RUT N° 4.333.299-6; don Eliodoro Matte Larraín, RUT N° 4.436.502-2 y don Bernardo Matte Larraín, RUT N° 6.598.728-7. Administración Colbún S.A. es administrada por un Directorio formado por nueve miembros titulares, reelegibles indefinidamente, que pueden o no ser accionistas. La administración superior de la sociedad cuenta con ejecutivos de alta experiencia en los negocios de la misma. Al 31 de diciembre de 2008, el Directorio de la compañía estaba conformado por las siguientes personas: Bernardo Matte Larraín (Presidente) Ingeniero Comercial, U. de Chile Emilio Pellegrini Ripamonti (Vicepresidente) Ingeniero Civil Industrial, U. de Chile Fernando Franke García (Director) Ingeniero Comercial, U. Adolfo Ibáñez Luis Felipe Gazitúa Achondo (Director) Ingeniero Comercial, U. de Chile Juan Hurtado Vicuña (Director) Ingeniero Civil, U. de Chile Arturo Mackenna Iñiguez (Director) Ingeniero Civil Industrial, U. de Chile Eduardo Navarro Beltrán (Director) Ingeniero Comercial, PUC José Pedro Undurraga Izquierdo (Director) Ingeniero Comercial, PUC Demetrio Zañartu Bacarreza (Director) Ingeniero Civil Industrial, PUC

21

Los principales ejecutivos de la sociedad, al 31 de Diciembre de 2008, son los siguientes: Gerente General Sr. Bernardo Larraín Matte Ingeniero Comercial, P.U.C. Gerente División Negocios y Sr. Juan Eduardo Vásquez Moya Gestión de Energía Ingeniero Civil Electricista, U. de Chile Gerente División Finanzas y Sr. Cristián Morales Jaureguiberry Administración Ingeniero Civil Industrial, U. de Chile Gerente División de Ingeniería y Sr. Eduardo Morel Montes de Proyectos Ingeniero Civil, U. de Chile Gerente División Generación Sr. Enrique Donoso Moscoso Ingeniero Civil, P.U.C. Gerente de Asuntos Corporativos Sr. Carlos Abogabir Ovalle Ingeniero Civil Industrial, U. de Los Andes Gerente Legal Sr. Rodrigo Pérez Stiepovic Abogado, P.U.C. Gerente de Organización Sra. Patricia Gamboa Castelblanco y Recursos Humanos Ingeniero Comercial, P.U.C. 2.3 Descripción del sector industrial 2.3.1 Descripción del mercado eléctrico en Chile El sector eléctrico chileno tiene un marco regulatorio de casi 3 décadas de funcionamiento. Este ha permitido desarrollar una industria muy dinámica con alta participación de capital privado. El sector ha sido capaz de satisfacer la creciente demanda de energía, la cual ha crecido en promedio en los últimos 10 años a un 5% en circunstancias que el PIB creció 3% en el mismo periodo. El sistema de tarificación del sector se basa en un esquema de costo marginal, que incluye a su vez los criterios de seguridad y eficiencia en la asignación de los recursos. Los costos marginales de la energía resultan de la operación real del sistema eléctrico de acuerdo a la programación económica que efectúa el CDEC (Centro de Despacho Económico de Carga) y corresponden al costo variable de producción de la unidad más cara que se encuentra operando en cada instante. La remuneración de la potencia se calcula sobre la base de la potencia firme de las centrales, es decir, el nivel de potencia que la central puede aportar al sistema en las horas de punta, considerando un escenario hidrológico seco y la indisponibilidad probable de sus unidades generadoras. La potencia firme de los generadores se monitorea durante el período mayo-septiembre de cada año y se determina sobre la base de la demanda máxima del sistema en horario de punta según el procedimiento establecido por la autoridad reguladora. El precio de la potencia se determina como una señal económica, representativa de la inversión en aquellas unidades

22

más eficientes para absorber las demanda de potencia, en las horas de mayor exigencia de suministro del sistema. Chile cuenta con 4 sistemas interconectados y Colbún opera en el de mayor tamaño, el Sistema Interconectado Central (SIC), que se extiende desde Taltal por el norte hasta la Isla Grande de Chiloé por el sur. El consumo de esta zona representa el 75% de la demanda eléctrica de Chile. Los generadores pueden tener 3 tipos de clientes: regulados, libres y mercado spot entre generadores.

� En el mercado de clientes regulados, constituido por empresas distribuidoras, los generadores venden energía en contratos de largo plazo a un precio regulado, llamado Precio de Nudo. El Precio de Nudo es calculado semestralmente por la Comisión Nacional de Energía (CNE) mediante una metodología que calcula el promedio de los costos marginales o precios spot esperados para los 48 meses siguientes, en base a supuestos de nueva capacidad, crecimiento de la demanda, costos de los combustibles, entre otros.

� Los clientes libres son aquellos que tienen una potencia conectada superior a 2.000 KW, y que negocian libremente sus precios con sus proveedores.

� Finalmente el mercado spot es aquel donde los generadores transan los excedentes o déficit de energía y potencia. Se producen déficit o superávit entre la producción propia y los consumos de sus clientes, dado que las órdenes de despacho son exógenas a cada generador.

Cabe destacar que los cambios introducidos en la regulación permitirán que los usuarios con una potencia conectada entre 500 KW y 2000 KW, puedan optar por un régimen de precios libres o regulados, con un periodo de permanencia mínimo de cuatro años en cada régimen. Por otra parte, a partir del año 2010, las ventas a las empresas distribuidoras, se harán mediante contratos con precios obtenidos en procesos de licitación abiertos, competitivos y transparentes, con lo cual el Precio de Nudo será sólo una referencia. Este cambio quedó estipulado en Ley N° 20.018 publicada en mayo de 2005, generalmente llamada Ley Corta II. Para inyectar su electricidad al sistema y suministrar energía y potencia eléctrica a sus clientes, Colbún utiliza instalaciones de transmisión de su propiedad y de terceros, conforme a los derechos que le otorga la legislación eléctrica. Con la publicación de la Ley N° 19.940, en marzo 2004, denominada Ley Corta I, se introdujeron los conceptos de Sistema de Transmisión Troncal, Sistema de Subtransmisión y Sistema de Transmisión Adicional, estableciéndose una metodología transparente y participativa en la determinación de las tarifas por el uso de los Sistemas Troncal y de Subtransmisión. Colbún es el segundo generador eléctrico del SIC, con una participación de mercado de 25% como se aprecia en la siguiente tabla:

23

Generación Bruta Anual (GWh) 2007 2008 Participación de mercado

Endesa 14.631 15.530 37%Colbún S.A. 11.417 10.514 25%AES Gener 4.637 4.747 11%Pehuenche S.A. 3.503 3.614 9%Guacolda S.A. 2.551 2.530 6%Eléctrica Santiago S.A. 2.140 1.515 4%Arauco S.A. 664 702 2%Ibener S.A. 298 406 1%Puyehue S.A. 222 244 1%Otros 1.975 2.068 5%Total 42.037 41.869 100%

Fuente: Informe CDEC, diciembre 2008 Nota: la generación de Colbún S.A. informada por el CDEC no incluye la generación de la central hidráulica Carena. 2.3.2 Principales aspectos del mercado eléctrico en 2008 La demanda de energía del SIC durante el año 2008 presentó un crecimiento negativo de 1,0% en relación al año 2007, alcanzando un total de 39.580 GWh. En términos mensuales, se alcanzaron disminuciones de 5,7% y 5,8% en de abril y mayo, respectivamente. La potencia máxima del sistema de 6.147 MW ocurrió en el mes de febrero, valor que resultó menor en 2,6% al año 2007. Es importante mencionar que durante el periodo febrero a mayo 2008, el SIC se vio enfrentado a una situación de sequía que motivó a la autoridad a emitir un decreto de racionamiento el 26 de febrero (Decreto Supremo N°26/2008) y una modificación posterior el 30 de abril (Decreto Supremo N°117/2008). Ambos fueron acompañados de campañas publicitarias patrocinadas por la autoridad promoviendo las ofertas de reducción de consumo por parte de los generadores. Este mecanismo de mercado que se utilizó por primera vez, sumado a cierta elasticidad de precio, se reflejó en una reducción de demanda del sistema. A la escasez de oferta se agregaron los elevados precios internacionales de petróleo, especialmente durante el primer semestre del año 2008, que se tradujo en altos costos marginales en el mercado spot, como se aprecia en la siguiente tabla: Costos Marginales en Quillota (US$/MWh)

24

La baja en los costos marginales que se observa hacia fines de año es el resultado de la mejor hidrología que se registró a partir del mes de mayo de 2008 en las cuencas importantes del SIC y de la baja de los precios del petróleo. 2.4 Factores de Riesgo Riesgos del negocio: Los resultados de Colbún dependen fuertemente de las condiciones hidrológicas y del precio del petróleo, por cuanto en años secos debe operar sus unidades térmicas con petróleo diesel o incrementar las compras de energía en el CDEC a costos marginales principalmente marcados por tecnologías operando con diesel. Para mitigar estos riesgos, durante el año 2008, la compañía inició una política de cobertura en los mercados de derivados para cubrir los riesgos ante alzas en los precios del diesel. Se mantendrá esta política de cobertura, teniendo en cuenta factores tales como: la evolución de las condiciones hidrológicas; el nivel de correlación de los precios de los contratos con el precio del petróleo diesel; y la evolución de los mercados de commodities. En este mismo sentido, y en función de la política comercial de mediano y largo plazo, Colbún ha optado por no contraer nuevos compromisos comerciales para suministros a precios fijos que se inicien antes del año 2010 y anticipar la terminación de contratos que contemplaban dicha opción, de manera de ajustar la cartera a las nuevas condiciones de mercado. Desde el punto de vista estructural, y para aumentar su capacidad de generación competitiva, se aceleró la construcción de proyectos hidráulicos como Quilleco, Hornitos y Chiburgo, los cuales entraron en operación durante el 2007 y principios del 2008. Finalmente, se está construyendo la central Los Pinos, que aportará 100 MW de generación de respaldo con diesel a partir del primer semestre 2009; y la central térmica Santa María I, que aportará con 350 MW de generación térmica a carbón competitiva a partir de fines de 2010. Además el emisor cuenta con la aprobación del Estudio de Impacto Ambiental de la central Santa María II. Por otra parte, se seguirá observando el mercado del GNL y las posibles condiciones de contratación, por cuanto según cómo evolucionen los mercados de commodities, el GNL puede tornarse un suministro competitivo, ya sea para el mercado de suministros de largo plazo como para el mercado spot.

2007 2008Enero 61 247Febrero 131 272Marzo 152 326Abril 155 279Mayo 186 253Junio 275 181Julio 237 200Agosto 221 141Septiembre 183 133Octubre 155 154Noviembre 137 141Diciembre 218 127

25

Todas estas medidas tienen por objeto acotar los riesgos asociados a la hidrología y la volatilidad de precio de los combustibles. Se espera que la volatilidad de los flujos de caja de Colbún se atenúe considerablemente a partir del 2010, al vencerse contratos que se firmaron antes de la crisis del gas y al contar con la capacidad de nuevas centrales actualmente en construcción y en desarrollo. Riesgos regulatorios: Si bien los riesgos regulatorios más relevantes están superados con la publicación de las leyes cortas I y II, continúa pendiente la elaboración y puesta en vigencia de una serie de reglamentos complementarios que son necesarios para hacer operativos algunos aspectos del marco regulatorio. Uno de estos cuerpos legales es la reciente Ley N°20.304 “Sobre Operación de Embalses Frente a Alertas y Emergencias de Crecidas y Otras Medidas que Indica” (Ley de Embalses), publicada en el Diario Oficial con fecha 13 de diciembre del 2008, que tiene por objeto utilizar los embalses, que hoy se usan en generación eléctrica y riego, para el control de crecidas. Dependiendo de la forma en que se implemente su reglamento, podría afectar la disponibilidad de agua para su uso en generación hidroeléctrica en escenarios de crecidas importantes de los afluentes por lluvias durante el periodo de invierno. Adicionalmente, se debe mencionar el Reglamento sobre “Funcionamiento, estructura y financiamiento de los Centros de Despacho Económico de Carga” y el Reglamento para “Transferencias de potencia entre empresas generadoras”, ambos ya publicados en el Diario Oficial, pero aún pendientes de aplicación. Respecto del primero, a nuestro juicio, esta nueva normativa reglamenta situaciones no contempladas en el orden legal teniendo como consecuencia una cierta pérdida de autonomía de los CDEC por requerimientos que reciban de la autoridad. La Compañía espera que se consolide un sector eléctrico basado en el sector privado, particularmente en lo que respecta a la transparencia, funcionamiento y responsabilidades del CDEC. Respecto del segundo, cuya aplicación está condicionada a la publicación previa del reglamento de “servicios complementarios”, se desconoce la incidencia que tendrá en los ingresos de la Compañía, ya que falta la discusión de los procedimientos asociados. Sin embargo, se puede indicar que su aplicación implicaría cierta incertidumbre en la determinación de los retiros de potencia para los clientes, lo que traería como consecuencia un cambio en los incentivos de los clientes para modular su demanda, pudiendo así aumentar la concentración de la demanda máxima en torno a la hora de punta del sistema, lo que exigiría aún más al estrecho balance de oferta y demanda del sistema eléctrico. Colbún espera que las versiones definitivas de estos reglamentos, normas técnicas y los procedimientos y metodologías necesarias para su aplicación, se traduzcan en un aporte positivo para el desarrollo del sector. Por otro lado, aún subsisten algunas señales de incertidumbre en materia regulatoria, ya que se han presentado proyectos de ley en el Congreso que podrían implicar cambios en regulaciones importantes para el sistema eléctrico actual y especialmente en vista de su expansión, como la discusión en torno a la propiedad de las aguas. Riesgos relacionados al medio ambiente:

26

a) Riesgos relacionados con la ejecución de los proyectos Colbún cuenta con iniciativas de generación de energía en etapas de estudio, desarrollo y construcción, cuyo plazo de ejecución depende, entre otras cosas, del tiempo que toma la autoridad ambiental competente en su aprobación ambiental. Se implementó un sistema de gestión ambiental de proyectos que contempla la elaboración de líneas base completas, la difusión temprana a las autoridades y a la ciudadanía a través de participaciones ciudadanas voluntarias, la elaboración de un Estudio o Declaración de Impacto Ambiental (EIA) de alto nivel y, finalmente, la utilización de tecnologías de alto estándar en materia ambiental. Esperamos que la autoridad ambiental evalúe los proyectos basándose en criterios técnicos, de acuerdo a la legislación vigente, en los plazos que ésta establece, y que las medidas de mitigación y/o compensación que eventualmente apruebe la autoridad ambiental, sean equivalentes a lo propuesto por la Compañía en cada EIA. Otro aspecto al que se está atento es a la reforma de la legislación ambiental que se encuentra impulsando el Gobierno, que tiene por objetivo modificar la actual ley general de medio ambiente. b) Riesgos relacionados con la operación El emisor ha desarrollado normas y procedimientos para la operación de las centrales que minimizan el riesgo de daño al medio ambiente, y que permiten operar dentro de los límites establecidos. Adicionalmente se debe estar atentos a la propuesta de una nueva norma de emisiones, que afectará tanto a las centrales térmicas en operación, como las que están en etapa de desarrollo con su respectivo permiso ambiental ya aprobado. Riesgos financieros: a) Moneda Ingresos: Los ingresos de Colbún están fundamentalmente indexados al dólar de los Estados Unidos de América. En efecto, las ventas de energía y potencia se efectúan principalmente a través de contratos de largo plazo con clientes, los que se clasifican en clientes regulados y no regulados. Los precios de energía de los clientes regulados corresponden a los denominados “Precios de Nudo”, los cuales son calculados por la autoridad reguladora semestralmente en dólares y convertidos a pesos chilenos con la tasa de cambio del mes de cada fijación y en su cálculo influyen significativamente insumos y bienes importados cuyos precios se transan en dólares. Por su parte, los precios de los contratos con clientes no regulados se encuentran fundamentalmente denominados en dólares. Se entenderá por “Dólar” a la moneda de curso legal de los Estados Unidos de América. Costos: Una importante porción de los egresos operacionales está correlacionada también al dólar, correspondiendo a gastos fijos de peajes por el uso de líneas de terceros, contratos de mantenimiento, transporte de gas, y costos variables correspondientes al consumo de gas, petróleo diesel y compras de energía, cuya verdadera proporción depende de la hidrología del año.

27

Deuda financiera: Un 38% de la deuda financiera de la Compañía se encuentra denominada en moneda local (Unidades de Fomento y Pesos), lo que puede significar un descalce con los flujos operacionales, el que se va cubriendo mediante derivados financieros cuando las condiciones así lo ameritan, sin perjuicio que parte de las cuentas por cobrar se encuentran en moneda local como a las distribuidoras sin contrato. b) Tasas de Interés En relación a las tasas de Interés de la deuda, el 93% de la deuda financiera está expresada en tasa de interés fija, ya sea directamente o a través de contratos derivados. c) Inversión en capital de trabajo • Asociado a empresas distribuidoras sin contrato de suministro: como consecuencia de las ventas que se debe realizar a empresas distribuidoras sin contrato de suministro y cuyo precio final es el costo marginal, el capital de trabajo se ve expuesto a las diferencias entre el señalado costo marginal y el precio de nudo utilizado en la facturación de dichas ventas, diferencia que es recuperada en plazos que dependerán de la magnitud de la diferencia entre el costo marginal y el precio nudo. • Asociado al Impuesto Específico a los Combustibles y al impuesto al Valor Agregado en situaciones operacionales como las que se presentaron durante el año 2007 y el primer semestre de 2008, con alto consumo de combustible diesel para generación, además del desarrollo de un importante plan de inversiones, se genera una acumulación significativa de crédito fiscal que afecta el capital de trabajo dado la imposibilidad de recuperar el señalado crédito fiscal dentro de plazos normales. La promulgación de la Ley 20.258 que establece un mecanismo de devolución del impuesto específico al petróleo diesel a favor de las empresas generadoras eléctricas, permitió la recuperación del impuesto específico desde el mes de marzo 2008 en adelante. El saldo acumulado antes de esa fecha se mantiene sujeto al mismo mecanismo de recuperación que el IVA. 3.0 ANTECEDENTES FINANCIEROS 3.1 Estados Financieros Consolidados 3.1.1 Balance General

3.1.2 Estado de Resultados

miles de USD Dic-06 Dic-07 Dic-08 miles de USD Mar-09

Activo Circulante 512.626 679.884 1.042.017 Activos corrientes 1.125.393 Activo Fijo Neto 2.629.478 3.094.278 2.709.468 Activos No corrientes 4.105.611 Otros Activos 104.744 152.752 276.445 Total Activos 3.246.848 3.926.914 4.027.930 Total Activos 5.231.004 - - - Pasivo Circulante 189.589 320.940 216.507 Pasivos corrientes 303.151 Pasivos Largo Plazo 697.993 1.032.401 1.265.915 Pasivos no corrientes 1.655.226 Pasivos Exigible 887.581 1.353.341 1.482.422 Pasivo Exigible 1.958.377 Interés Minoritario 11.568 12.906 10.157 Patrimonio neto 3.272.627 Patrimonio 2.347.698 2.560.667 2.535.351 Total Pasivos 3.246.848 3.926.914 4.027.930 Total Patrimonio neto y Pasivos 5.231.004

Informado a la SVS bajo normas IFRSInformados a la SVS bajo PCGA en Chile (1)

28

3.1.3 Estado de Flujos de Efectivo

(1) Cifras en pesos de cierre de cada año, convertidas a dólares en el Balance General utilizando tipos de cambio de $532,39 para Dic-06, $496,89 para Dic-07 y $636,45 para Dic-08. Las cifras del Estado de Resultados y Estado de Flujos de Efectivo fueron convertidas a dólares utilizando tipos de cambio promedio de cierre mensual de cada año, esto es, $529,64 para Dic-06, $521,06 para Dic-07 y $530,48 para Dic-08. 3.2 Razones Financieras

Dic-06 Dic-07 Dic-08 miles de USD Mar-09

Flujo Neto Positivo (Negativo) Originado por Actividades de la Operación

411.867 (185.842) 56.528 Flujo de efectivo neto (utilizados en) en actividades de operación

103.809

Flujo Neto Positivo (Negativo) Originado por Actividades de Financiamiento

(139.924) 216.948 662.012 Flujo de efectivo neto (utilizados en) en actividades de inversión

(142.296)

Flujo Neto Positivo (Negativo) Originado por Actividades de Inversión

(130.375) (234.021) (236.374) Flujo de efectivo neto (utilizados en) en actividades de financiación

(10.673)

Flujo Neto Total Positivo (Negativo) del período

141.569 (202.915) 482.165 Efecto de las variaciones en las tasas de cambio sobre el efectivo y efectivo equivalente

(7.011)

Efecto Inflación sobre Efectivo y Efectivo Equivalente

2.786 (18.228) (20.287) Efectivo y equivalente al efectivo, estado de flujos de efectivo, saldo inicial

562.497

Variación Neta del Efectivo y Efectivo Equivalente

144.355 (221.143) 461.878 Efectivo y equivalente al efectivo, estado de flujos de efectivo, saldo final

506.326

Saldo Inicial de Efectivo y Efectivo Equivalente

192.308 367.530 156.585

Saldo Final de Efectivo y Efectivo Equivalente

336.663 146.387 618.462

Informados a la SVS bajo PCGA en Chile (1) Informado a la SVS bajo normas IFRS

Dic-06 Dic-07 Dic-08 Mar-09

Cobertura Gastos Financieros 10,92 x -1,44 x 2,37 x 4,08 x

Razón de Endeudamiento 0,38 x 0,53 x 0,58 x 0,60 x

Proporción Deuda Corto Plazo/Deuda Total 0,21 x 0,24 x 0,15 x 0,15 x

Proporción Deuda Largo Plazo/Deuda Total 0,79 x 0,76 x 0,85 x 0,85 x

Detalle de cálculo de razones financieras bajo PCGA en Chile ( Dic-06 a Dic-08):Cobertura de Gastos Financieros : (Utilidad antes de Impuestos más Gastos Financieros) / Gastos Financieros

Razón de Endeudamiento: (Total Pasivos Circulantes + Total Pasivos Largo Plazo) / Patrimonio

Deuda Corto Plazo: Total Pasivos Circulantes

Deuda Total: Total Pasivos Circulantes + Total Pasivos Largo Plazo

Detalle de cálculo de razones financieras bajo IFRS ( Mar-09):Cobertura de Gastos Financieros: (Ganancia antes de impuestos más Gastos Financieros) / Gastos Financieros

Razón de Endeudamiento: (Total Pasivos Corrientes+ Total Pasivos No Corrientes) / Patrimonio Neto

Deuda Corto Plazo: Total Pasivos Corrientes

Deuda Total: Total Pasivos Corrientes + Total Pasivos No Corrientes

Dic-06 Dic-07 Dic-08 miles de USD Mar-09

Ingresos de Explotación 753.743 1.161.430 1.364.402 Ingresos de la operación 308.831 Costos de Explotación (399.419) (1.244.776) (1.213.252) Costo de la operación (248.569) Gastos de Administración y Ventas (14.794) (17.780) (23.861) Resultado de operación 24.211 Resultado Operacional 339.530 (101.126) 127.288 Resultado Financiero 18.372 Ingresos Financieros 13.214 20.920 28.119 Ganancia (Pérdida) después de impuestos 37.495 Resultado No Operacional (29.313) 16.438 (45.352) Utilidad del Ejercicio 276.359 (89.744) 54.350

Informado a la SVS bajo normas IFRSInformados a la SVS bajo PCGA en Chile (1)

29

3.3 IFRS Con fecha 28 de Mayo de 2009, Colbún S.A. presentó a la Superintendencia de Valores y Seguros sus estados financieros correspondientes al primer trimestre del ejercicio 2009 bajo las Normas Internacionales de Contabilidad y Normas Internacionales de Información Financiera (“IFRS”), por lo que las referencias a cuentas FECU que se efectúen en el presente prospecto no son actualmente aplicables. En virtud de lo anterior, se adjunta como anexo al presente prospecto (el “Anexo”) un documento emitido por Deloitte Auditores y Consultores Ltda., auditores del Emisor, que señala que éstos revisaron los procedimientos aplicados por Colbún S.A. para calcular los covenants financieros de los contratos de créditos y emisiones de bonos vigentes que se indican en el citado Anexo de acuerdo a los estados financieros presentados bajo IFRS, certificando que dichos cálculos estuvieron matemáticamente bien determinados. Asimismo, en el Anexo se indican los ratios de las restricciones financieras a que esta sujeto el Emisor utilizando los estados financieros consolidados correspondientes al primer trimestre del año 2009 presentados bajo IFRS. Los indicadores financieros contenidos en el Anexo que son aplicables a la presente emisión son los siguientes:

- Razón de Endeudamiento (indicada en el Anexo B del Anexo del presente prospecto bajo el título “Obligaciones con el Público (Bonos)” como “Razón de endeudamiento (Pasivos Exigibles / Patrimonio)”. - Patrimonio (indicada en el Anexo B del Anexo del presente prospecto bajo el título “Obligaciones con el Público (Bonos)” como “Requerimiento de patrimonio contable (Patrimonio neto) MMU$”. Por lo tanto, el Emisor está en cumplimiento de las restricciones financieras de la presente emisión indicadas precedentemente de acuerdo a sus estados financieros al 31 de Marzo de 2009. Sin perjuicio de lo anterior, el Emisor solicitará a la Superintendencia de Valores y Seguros, antes del día 12 de Junio del presente, la modificación de la Línea con el objeto de ajustar sus disposiciones en lo que sea necesario a fin de reflejar la adopción por parte del Emisor de las normas IFRS. 3.4 Créditos Preferentes A esta fecha no existen otros créditos preferentes a los Bonos que se emitirán, fuera de aquellos que resulten de la aplicación de las normas contenidas en el título XLI del Libro IV del Código Civil o leyes especiales. 3.5 Restricción al Emisor en Relación a otros Acreedores El Emisor tiene vigente a la fecha de este prospecto un contrato de crédito sindicado por US$ 400 millones con vencimiento en agosto de 2013 (Agente administrativo: BBVA

30

BANCOMER, S.A., Institución de Banca Múltiple, Grupo Financiero BBVA BANCOMER) que le impone las siguientes restricciones financieras:

(i) Mantener una razón Deuda Financiera/EBITDA a no superior a 4,0 veces.

(ii) Mantener un Patrimonio Neto Tangible consolidado no inferior a 60.000.000 de Unidades de Fomento.

(iii) Mantener una Razón de Cobertura de intereses igual o superior a 3,5 veces.

(iv) Mantener una Razón de Endeudamiento por Patrimonio Neto Tangible menor o igual a 1,0 veces.

En relación a los indicadores financieros señalados en los numerales (i) y (iii) anteriores, se hace presente que la Sociedad se encuentra liberada de cumplir estas exigencias hasta el treinta y uno de diciembre del año dos mil diez. Asimismo, la compañía mantiene a la fecha un crédito bilateral local con banco Corpbanca por $45.000 millones y vencimiento en enero de 2014. Este crédito no tiene restricciones de indicadores financieros. Adicionalmente, el Emisor tiene vigente a la fecha seis emisiones de bonos locales, correspondientes a las Series C, E, F, G, H e I. La Serie C, inscrita en la Superintendencia de Valores y Seguros con fecha 13 de Octubre del 2000, con un monto insoluto de UF 2,1 millones, obliga a Colbún S.A. a mantener las siguientes relaciones financieras sobre la base de los Estados Financieros Consolidados:

(i) Mantener una Razón de Endeudamiento, definida como la razón entre Pasivos Exigibles y Patrimonio, no superior a 1,2 veces.

(ii) Mantener una Razón de Cobertura de Gastos Financieros, definida como la razón entre Resultado Operacional más Depreciación y Gastos Financieros Netos Consolidados, no inferior a 2,0 veces, durante el periodo que va desde el treinta y uno de diciembre del año dos mil diez hasta la fecha de vencimiento de los bonos.

(iii) Mantener un Patrimonio no inferior a 25.000.000 de Unidades de Fomento.

(iv) Mantener una razón entre Activo Fijo más Inversiones Financieras sobre Deuda Bancaria superior a 1,5 veces durante el periodo que va desde el treinta y uno de marzo del año dos mil ocho hasta el treinta y uno de diciembre del año dos mil diez.

Las Series E y F, emitidas con cargo a las líneas inscritas en la Superintendencia de Valores y Seguros con fecha 10 de Abril del 2007, por un monto de UF 3,0 millones y UF 6,0 millones respectivamente, obligan a Colbún S.A. mantener las siguientes relaciones financieras sobre la base de los Estados Financieros Consolidados:

(i) Mantener una Razón de Endeudamiento, definida como la razón entre Pasivos Exigibles y Patrimonio, no superior a 1,2 veces.

31

(ii) Mantener una Razón de Cobertura de Gastos Financieros, definida como la razón entre Resultado Operacional más Depreciación y Gastos Financieros Netos Consolidados, no inferior a 3,0 veces, durante el periodo que va desde el treinta y uno de diciembre del año dos mil diez hasta la fecha de vencimiento de los bonos.

(iii) Mantener un Patrimonio no inferior a 40.000.000 de Unidades de Fomento.

(iv) Mantener una razón entre Activo Fijo más Inversiones Financieras sobre Deuda Bancaria superior a 1,5 veces durante el periodo que va desde el treinta y uno de marzo del año dos mil ocho hasta el treinta y uno de diciembre del año dos mil diez.

Las Series G, H e I, emitidas con cargo a las líneas inscritas en la Superintendencia de Valores y Seguros con fecha 13 de Junio del 2008, por un monto de UF 2,0 millones para la serie G, USD 80,8 millones para la serie H y UF 3,0 millones para la serie I, obligan a Colbún S.A. mantener las siguientes relaciones financieras sobre la base de los Estados Financieros Consolidados:

(i) Mantener una Razón de Endeudamiento, definida como la razón entre Pasivos Exigibles y Patrimonio, no superior a 1,2 veces.

(ii) Mantener una Razón de Cobertura de Gastos Financieros, definida como la razón entre Resultado Operacional más Depreciación y Gastos Financieros Netos Consolidados, no inferior a 3,0 veces, durante el periodo que va desde el treinta y uno de diciembre del año dos mil diez hasta la fecha de vencimiento de los bonos.

(iii) Mantener un Patrimonio no inferior a 40.000.000 de Unidades de Fomento.

(iv) Mantener una razón entre Activo Fijo más Inversiones Financieras sobre Deuda Bancaria superior a 1,5 veces durante el periodo que va desde el treinta y uno de marzo del año dos mil ocho hasta el treinta y uno de diciembre del año dos mil diez.

En el Anexo del presente prospecto se indican los ratios al 31 de Marzo de 2009 de las restricciones del Emisor en relación a otros acreedores. 3.6 Restricción al Emisor en Relación a la Presente Emisión La presente emisión está acogida a las obligaciones y restricciones detalladas en el título 4.5 “Reglas de protección a los tenedores” del presente prospecto. A modo de resumen, se describen a continuación los principales resguardos de índices de la presente emisión: a. Mantener una Razón de Endeudamiento no superior a 1,2 veces durante el período que va desde el día 31 de Marzo de 2008 hasta la fecha de vencimiento de los efectos de comercio sobre la base de los estados financieros. Se entenderá por “Razón de Endeudamiento” a la razón entre Pasivo Exigible y Patrimonio. A su vez, se entenderá por “Pasivo Exigible” a la suma de las partidas de los Estados Financieros del Emisor al 31 de Marzo de 2009 denominadas “Total de los pasivos

32

corrientes en operación” y “Total pasivos no corrientes”, o aquellas que las reemplacen por indicación de los Auditores Externos del Emisor o de la SVS en el proceso de ajuste de los Estados Financieros a las normas IFRS. Se entenderá por “Auditores Externos” los auditores externos independientes que sean designados por la Junta Ordinaria de Accionistas de Colbún S.A. con el objeto de examinar la contabilidad, inventario, balance y otros estados financieros del Emisor en los términos de los artículos 52 y 56 de la Ley Nº 18.046. La Razón de Endeudamiento de Colbún S.A. al 31 de Marzo de 2009, utilizando estados financieros presentados bajo normas IFRS, es de 0,60 veces, como se indica en el Anexo del presente prospecto. b. Mantener un Patrimonio no inferior a 1.348 millones de Dólares durante el periodo de vigencia de los efectos de comercio y hasta la fecha de su vencimiento. Se entenderá por “Patrimonio” la partida de los Estados Financieros del Emisor denominada al 31 de Marzo de 2009 “Total patrimonio neto”, o aquella que la reemplace por indicación de los Auditores Externos del Emisor o de la SVS en el proceso de ajuste de los Estados Financieros a las normas IFRS.

El Patrimonio de Colbún S.A. al 31 de Marzo de 2009, utilizando estados financieros presentados bajo normas IFRS es de 3.273 millones de dólares, como se indica en el Anexo del presente prospecto.

c) A mantener en los estados financieros trimestrales el total de ingresos provenientes de: (i) La producción, transporte, distribución, suministro y comercialización de energía eléctrica; (ii) El transporte, distribución, suministro y comercialización de gas natural para la venta a grandes procesos industriales o de generación; (iii) La administración, operación y mantenimiento de obras hidráulicas, sistemas eléctricos y centrales generadoras de energía; (iv) La prestación de servicios relacionados con su objeto social; (v) El desarrollo de actividades de asesoría en el campo de la ingeniería, que digan relación con las finalidades sociales; o (vi) La realización de cualesquiera otras actividades relacionadas con la industria energética; a un nivel equivalente a al menos setenta por ciento de los Ingresos de Explotación del Emisor. Los ingresos provenientes de las actividades indicadas en el párrafo precedente al 31 de Marzo de 2009 ascienden a un 100% de los Ingresos de Explotación que corresponden a la partida de los Estados Financieros del Emisor al 31 de Marzo de 2009 denominada “Ingresos de la Operación” , o aquella que la reemplace por indicación de los Auditores Externos del Emisor o de la SVS en el proceso de ajuste de los Estados Financieros a las normas IFRS. 4.0 DESCRIPCIÓN DE LA EMISIÓN 4.1 Acuerdo de Emisión 4.1.1 Órgano Competente:

33