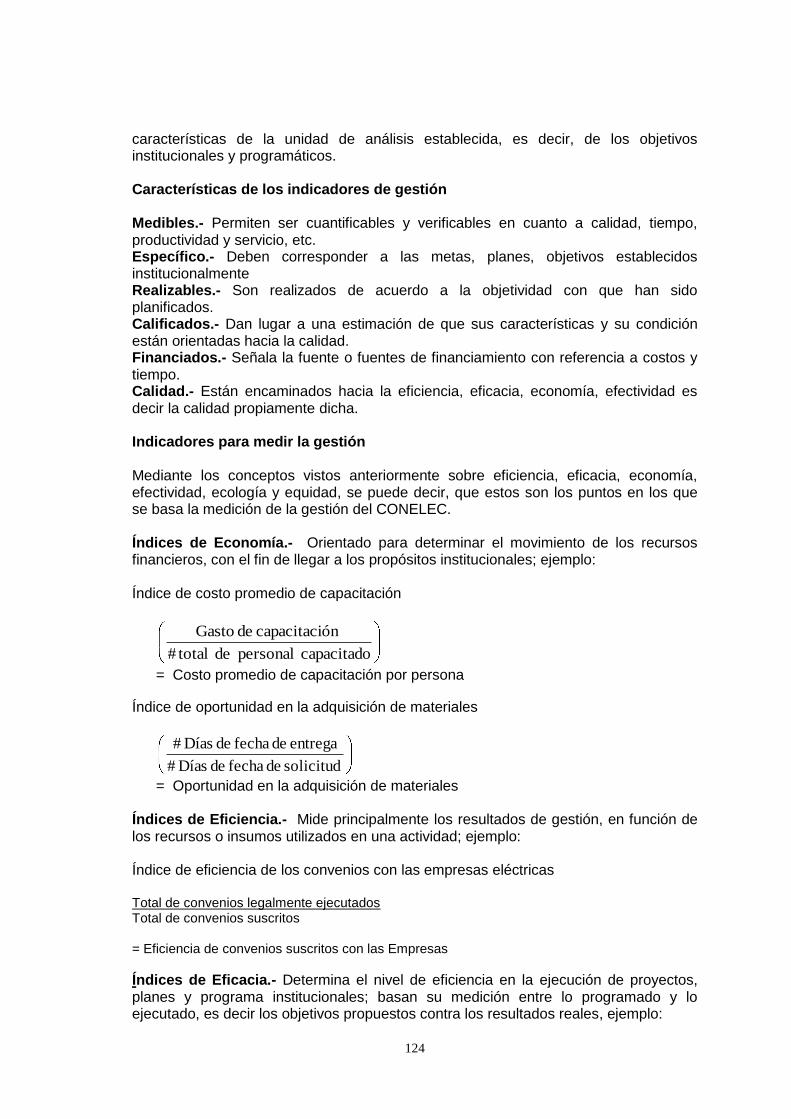

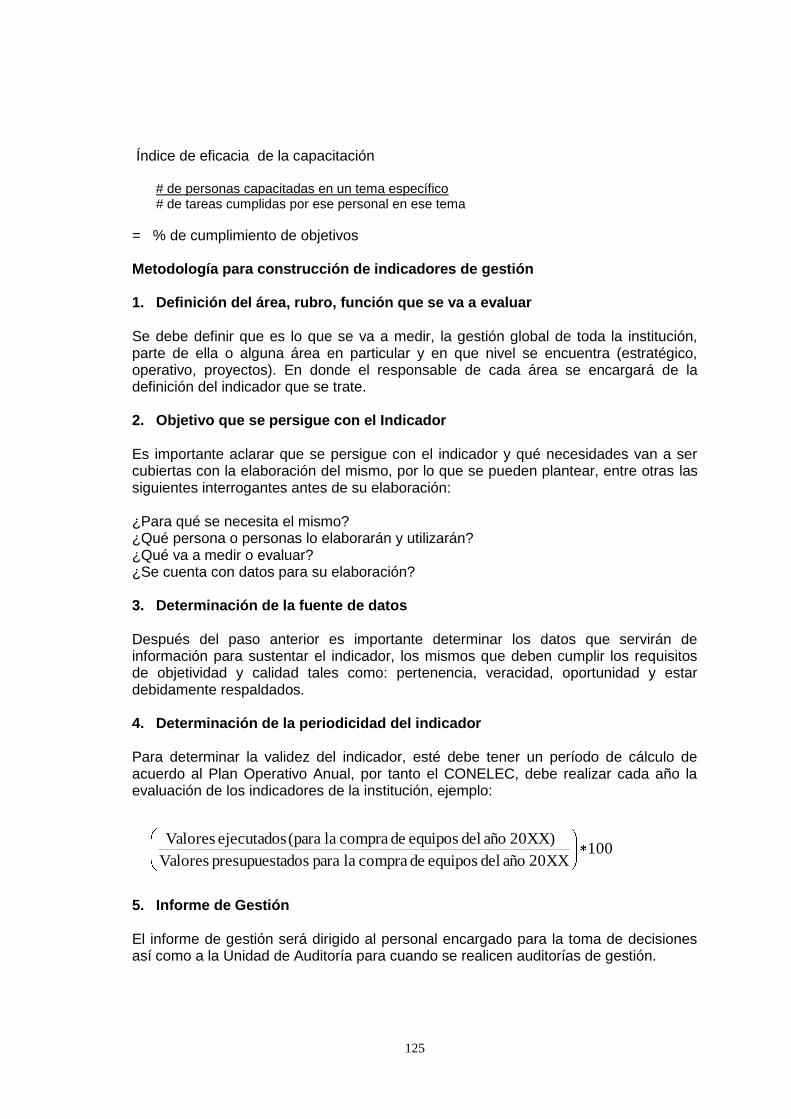

acuerdo no. 013 - contraloria.gob.ec · 2 consejo nacional de electricidad-conelec manual de...

TRANSCRIPT

1

ACUERDO No. 013 - CG

EL CONTRALOR GENERAL DEL ESTADO

CONSIDERANDO:

Que, conforme lo dispuesto en el numeral 1 del artículo 212 de la Constitución de la República del Ecuador, es función de la Contraloría General del Estado dirigir el sistema de control administrativo que se compone de auditoría interna, auditoría externa y del control interno de las entidades del sector público y de las entidades privadas que dispongan de recursos públicos;

Que, los artículos 7 numeral 5 de la Ley Orgánica de la Contraloría General del Estado y 32 de su Reglamento, estipulan que el Organismo Técnico de Control aprobará los manuales generales y especializados de auditoría;

Que, con oficio AI-08-067 de 25 de noviembre de 2008, la Auditora Interna del Consejo Nacional de Electricidad, CONELEC, remitió para aprobación de la Contraloría General del Estado el Manual Específico de Auditoría Interna;

Que, con memorando 86-DITNDA de 30 de marzo de 2009, el Director de Investigación Técnica, Normativa y de Desarrollo Administrativo, informa al Contralor General del Estado sobre la procedencia de aprobar el citado Manual, luego de que se han incorporado las observaciones formuladas con oficio 1960-DITNDA de febrero 3 de 2009, guardando conformidad con la normativa secundaria expedida por la Contraloría General del Estado, respecto a la ejecución del control posterior; y,

En ejercicio de las atribuciones que le concede el artículo 7 numeral 5 de la Ley Orgánica de la Contraloría General del Estado,

ACUERDA:

Artículo 1.- Aprobar el Manual Específico de Auditoría Interna del Consejo Nacional de Electricidad, CONELEC. Artículo 2.- Requerir a la Auditoría Interna del Consejo Nacional de Electricidad, CONELEC para que en forma sistemática, y en atención a la relación funcional y técnica que debe mantener con la Contraloría General, actualice periódicamente el Manual de Auditoría Interna, acorde con la nueva normativa que sobre la materia emita con posterioridad el Organismo Técnico de Control.

Artículo 3.- El Manual de Auditoría Interna del Consejo Nacional de Electricidad, CONELEC, entrará en vigencia a partir de la presente fecha, sin perjuicio de su publicación en el Registro Oficial. Dado en el Despacho del Contralor General del Estado, en la ciudad de San Francisco de Quito, Distrito Metropolitano, a 8 de junio de 2009.

COMUNÍQUESE:

Doctor Carlos Pólit Faggioni CONTRALOR GENERAL DEL ESTADO

2

CONSEJO NACIONAL DE ELECTRICIDAD-CONELEC

MANUAL DE AUDITORÍA INTERNA

Quito, marzo de 2009

3

PRESENTACIÓN

El Reglamento Sustitutivo sobre la Organización, Funcionamiento y Dependencia Técnica de las Unidades de Auditoría Interna de las Entidades que Controla la Contraloría General del Estado, expedido con Acuerdo 022-CG de 23 de octubre de 2008, en su Art. 6 se determina: “…Dependencia técnica de las Unidades de Auditoria de las entidades públicas .- Las Unidades de Auditoría Interna, pertenecientes a las instituciones del Estado, como integrantes del sistema de control interno, serán objeto de evaluación por parte de la Contraloría General del Estado. Su dependencia técnica consistirá principalmente en la aprobación de los informes y manuales específicos de Auditoría Interna,…“. Por lo tanto, se presenta este documento que sistematiza la planificación, ejecución y comunicación de los resultados de los exámenes de auditoría, basados en la normativa legal y reglamentaria emitida por la Contraloría General del Estado para el ejercicio de la auditoria gubernamental. La ejecución de labores de control por varios años, así como normas, procedimientos y manuales de auditoría y, otros específicos de auditoria interna; son el fundamento para que este documento constituya la principal fuente de apoyo del trabajo que debe cumplir el personal de Auditoría Interna del Consejo Nacional de Electricidad-CONELEC. Para el efecto, de manera especial se consideró la siguiente normativa: Constitución de la República del Ecuador, emitida por la Asamblea Constituyente

y, aprobada por Referendo de 28 de septiembre de 2008, publicada en Registro Oficial No. 449 de 20 de octubre de 2008.

Ley Orgánica de la Contraloría General del Estado, Ley 2002-73, publicada en el

Suplemento del Registro Oficial No. 595 de 12 de junio de 2002.

Reglamento de la Ley Orgánica de la Contraloría General del Estado, Decreto Ejecutivo No. 584, publicado en el Registro Oficial No. 119 de 7 de julio de 2003.

Reglamento Sustitutivo de Responsabilidades, Acuerdo 026-CG, publicado en el Registro Oficial Nro. 386 de 27 de octubre de 2006.

Normas Ecuatorianas de Auditoría Gubernamental Aplicables y Obligatorias en las Entidades y Organismos del Sector Público Sometidas al Control de la Contraloría General del Estado, Acuerdo No. 19-CG, publicado en el Registro Oficial Suplemento No. 6 del 10 de octubre de 2002.

Manual de Auditoría Financiera Gubernamental, Acuerdo No. 016-CG, publicado en el Registro Oficial No. 407 de 7 de septiembre de 2001.

Manual de Auditoría de Gestión para la Contraloría General del Estado y Entidades y Organismos del Sector Publico; Acuerdo No. 31-CG, publicado en el Registro Oficial No. 469 de 7 de diciembre de 2001.

Manual General del Auditoría Gubernamental, Acuerdo No.012-CG de 6 de junio de 2003, publicado en el Registro Oficial No. 107 de 19 de junio de 2003. En concordancia con lo dispuesto en el Art. 13 del Reglamento para la elaboración y presentación de informes de examen especial y memorando de antecedentes,

4

realizados por las auditorías externas e internas, Acuerdo 010-CG de 15 de mayo de 2008.

Reglamento para la elaboración y presentación de informes de examen especial y memorando de antecedentes, realizados por las auditorías externas e internas, Acuerdo 010-CG de 15 de mayo de 2008, publicado en el Registro Oficial No. 355 de 9 de junio de 2008.

Reglamento para el Trámite General de Emisión y Distribución de Informes de

Auditoria Externa e Interna sin Responsabilidades, e Informes con Indicios de Responsabilidad Penal, Responsabilidad Administrativa y Responsabilidad Civil Culposa. Acuerdo No. 18-CG de 21 de julio de 2003, publicado en el Registro Oficial No. 142 de 7 de agosto de 2003.

Normas que regulan el otorgamiento de copias de borradores de informes de Auditoría Externa y de Auditoría Interna, Acuerdo No. 021-CG de 30 de septiembre de 2008, publicado en el Registro Oficial No. 451 de 22 de octubre de 2008.

Ley de Régimen del Sector Eléctrico, publicada en el Suplemento del Registro

Oficial No. 43 de 10 de octubre de 1996.

Reglamento General de la Ley de Régimen del Sector Eléctrico, Decreto Ejecutivo No. 2066 de 14 de noviembre de 2006, publicado en el Suplemento del Registro Oficial No. 401 de 21 de noviembre de 2006.

Eco. Ana María Marroquín AUDITORA INTERNA

CONSEJO NACIONAL DE ELECTRICIDAD-CONELEC

5

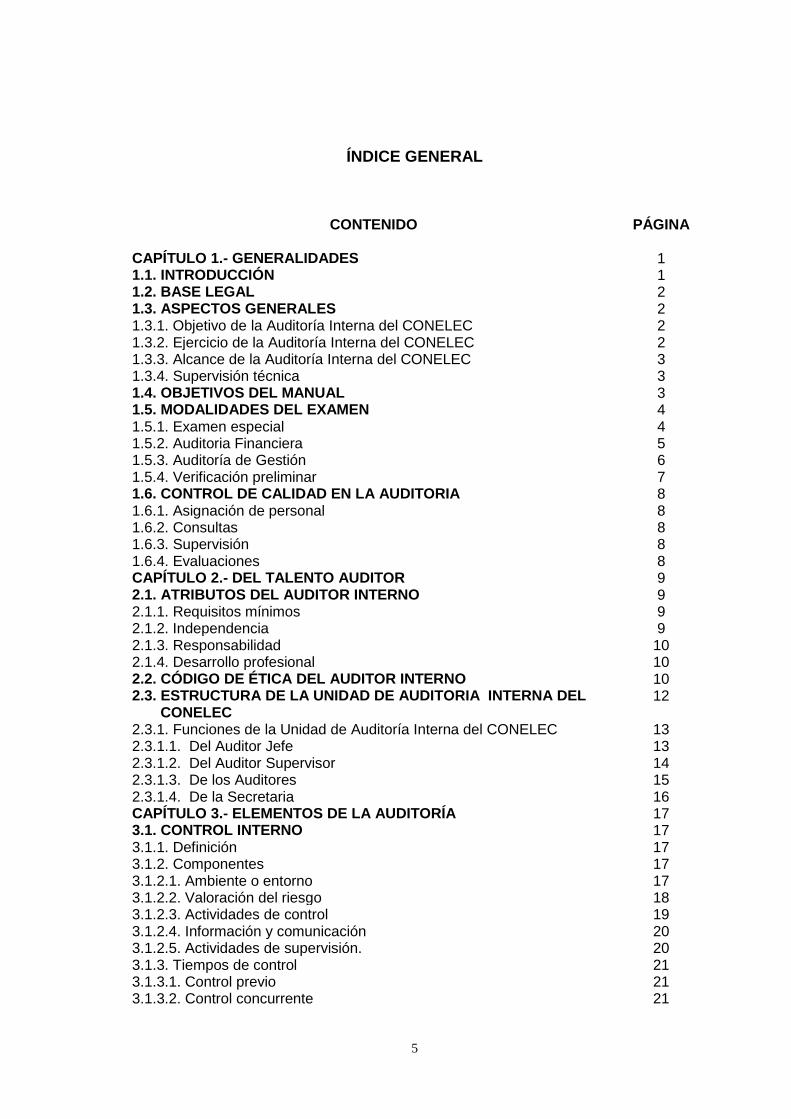

ÍNDICE GENERAL

CONTENIDO

PÁGINA

CAPÍTULO 1.- GENERALIDADES 1 1.1. INTRODUCCIÓN 1 1.2. BASE LEGAL 2 1.3. ASPECTOS GENERALES 2 1.3.1. Objetivo de la Auditoría Interna del CONELEC 2 1.3.2. Ejercicio de la Auditoría Interna del CONELEC 2 1.3.3. Alcance de la Auditoría Interna del CONELEC 3 1.3.4. Supervisión técnica 3 1.4. OBJETIVOS DEL MANUAL 3 1.5. MODALIDADES DEL EXAMEN 4 1.5.1. Examen especial 4 1.5.2. Auditoria Financiera 5 1.5.3. Auditoría de Gestión 6 1.5.4. Verificación preliminar 7 1.6. CONTROL DE CALIDAD EN LA AUDITORIA 8 1.6.1. Asignación de personal 8 1.6.2. Consultas 8 1.6.3. Supervisión 8 1.6.4. Evaluaciones 8 CAPÍTULO 2.- DEL TALENTO AUDITOR 9 2.1. ATRIBUTOS DEL AUDITOR INTERNO 9 2.1.1. Requisitos mínimos 9 2.1.2. Independencia 9 2.1.3. Responsabilidad 10 2.1.4. Desarrollo profesional 10 2.2. CÓDIGO DE ÉTICA DEL AUDITOR INTERNO 10 2.3. ESTRUCTURA DE LA UNIDAD DE AUDITORIA INTERNA DEL

CONELEC 12

2.3.1. Funciones de la Unidad de Auditoría Interna del CONELEC 13 2.3.1.1. Del Auditor Jefe 13 2.3.1.2. Del Auditor Supervisor 14 2.3.1.3. De los Auditores 15 2.3.1.4. De la Secretaria 16 CAPÍTULO 3.- ELEMENTOS DE LA AUDITORÍA 17 3.1. CONTROL INTERNO 17 3.1.1. Definición 17 3.1.2. Componentes 17 3.1.2.1. Ambiente o entorno 17 3.1.2.2. Valoración del riesgo 18 3.1.2.3. Actividades de control 19 3.1.2.4. Información y comunicación 20 3.1.2.5. Actividades de supervisión. 20 3.1.3. Tiempos de control 21 3.1.3.1. Control previo 21 3.1.3.2. Control concurrente 21

6

CONTENIDO

PÁGINA

3.1.3.3. Control posterior 22 3.1.4. Métodos de evaluación 22 3.1.5. Objetivos de la evaluación 23 3.1.6. Categorías de controles 24 3.1.7. Relación de la evaluación del control con programas de trabajo. 25 3.2. MARCAS DE AUDITORÍA 25 3.3. EL RIESGO EN AUDITORÍA 27 3.3.1. Riesgo inherente 27 3.3.2. Riesgo de control 27 3.3.3. Riesgo de detección 27 3.3.4. Grados de riesgo y factores generalizados 28 3.3.5. Matriz para calificar los riesgos 28 3.4. ÍNDICES DE ACTIVIDAD 29 3.4.1. Indicadores financieros básicos 29 3.4.2. Índices presupuestarios 29 3.4.3. Índices de gestión 30 3.5. TÉCNICAS DE AUDITORÍA 31 3.5.1. Técnicas de verificación ocular 32 3.5.2. Técnicas de verificación verbal 32 3.5.3. Técnicas de verificación escrita 32 3.5.4. Técnicas de verificación documental 33 3.5.5. Técnicas de verificación física 33 3.5.6. Otras técnicas para auditoría de gestión 34 3.6. PAPELES DE TRABAJO 34 3.6.1. Generalidades 34 3.6.2. Aspectos básicos para su elaboración 35 3.6.3. Contenido básico 36 3.6.4. Optimización de los recursos en su elaboración 37 CAPÍTULO 4.- PLANIFICACIÓN DE LA AUDITORIA 387 4.1. GENERALIDADES 38 4.1.1. Definición 38 4.1.2. Objetivo de la planificación 38 4.2. FASES DE LA PLANIFICACIÓN 38 4.2.1. Orden de trabajo 39 4.2.2. Oficio de notificación de inicio de examen 39 4.2.3. Planificación preliminar 39 4.2.3.1. Metodología 39 4.2.3.2. Elementos 40 4.2.3.3. Programa 41 4.2.3.4. Producto 42 4.2.4. Planificación específica 42 4.2.4.1. Generalidades 42 4.2.4.2. Elementos 43 4.2.4.3. Programa 44 4.2.4.4. Producto 45 4.3. PROGRAMAS BÁSICOS DE AUDITORÍA 45 4.3.1. Definición 45 4.3.2. Propósitos 45

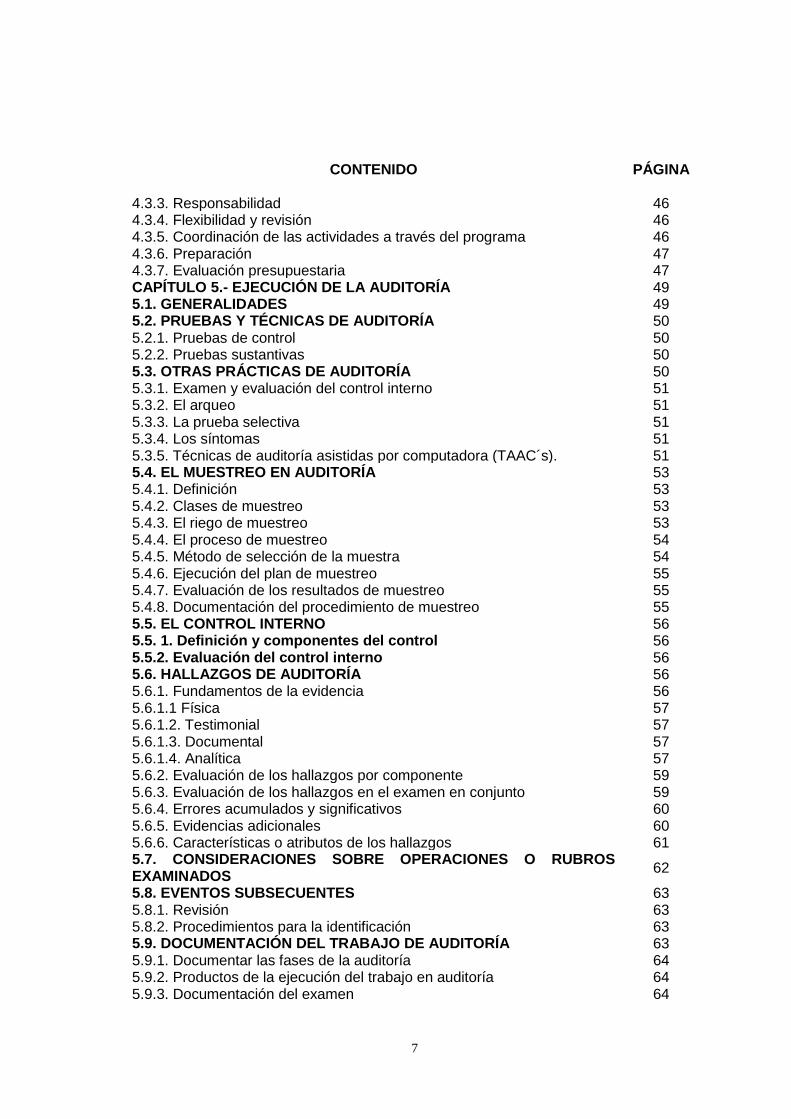

7

CONTENIDO

PÁGINA

4.3.3. Responsabilidad 46 4.3.4. Flexibilidad y revisión 46 4.3.5. Coordinación de las actividades a través del programa 46 4.3.6. Preparación 47 4.3.7. Evaluación presupuestaria 47 CAPÍTULO 5.- EJECUCIÓN DE LA AUDITORÍA 49 5.1. GENERALIDADES 49 5.2. PRUEBAS Y TÉCNICAS DE AUDITORÍA 50 5.2.1. Pruebas de control 50 5.2.2. Pruebas sustantivas 50 5.3. OTRAS PRÁCTICAS DE AUDITORÍA 50 5.3.1. Examen y evaluación del control interno 51 5.3.2. El arqueo 51 5.3.3. La prueba selectiva 51 5.3.4. Los síntomas 51 5.3.5. Técnicas de auditoría asistidas por computadora (TAAC´s). 51 5.4. EL MUESTREO EN AUDITORÍA 53 5.4.1. Definición 53 5.4.2. Clases de muestreo 53 5.4.3. El riego de muestreo 53 5.4.4. El proceso de muestreo 54 5.4.5. Método de selección de la muestra 54 5.4.6. Ejecución del plan de muestreo 55 5.4.7. Evaluación de los resultados de muestreo 55 5.4.8. Documentación del procedimiento de muestreo 55 5.5. EL CONTROL INTERNO 56 5.5. 1. Definición y componentes del control 56 5.5.2. Evaluación del control interno 56 5.6. HALLAZGOS DE AUDITORÍA 56 5.6.1. Fundamentos de la evidencia 56 5.6.1.1 Física 57 5.6.1.2. Testimonial 57 5.6.1.3. Documental 57 5.6.1.4. Analítica 57 5.6.2. Evaluación de los hallazgos por componente 59 5.6.3. Evaluación de los hallazgos en el examen en conjunto 59 5.6.4. Errores acumulados y significativos 60 5.6.5. Evidencias adicionales 60 5.6.6. Características o atributos de los hallazgos 61 5.7. CONSIDERACIONES SOBRE OPERACIONES O RUBROS EXAMINADOS

62

5.8. EVENTOS SUBSECUENTES 63 5.8.1. Revisión 63 5.8.2. Procedimientos para la identificación 63 5.9. DOCUMENTACIÓN DEL TRABAJO DE AUDITORÍA 63 5.9.1. Documentar las fases de la auditoría 64 5.9.2. Productos de la ejecución del trabajo en auditoría 64 5.9.3. Documentación del examen 64

8

CONTENIDO

PÁGINA

5.9.3.1.Importancia 64 5.9.3.2. Estándares Básicos 65 5.9.3.3. Documentación de las fases de auditoria 65 5.9.3.4. Referencia cruzada 66 5.10. ARCHIVO DE PAPELES DE TRABAJO 67 5.10.1. Clasificación 67 5.10.2. Índices de los papeles de trabajo 67 5.10.3. Estructura y contenido del archivo permanente 67 5.10.4. Estructura y contenido del archivo de planificación 68 5.10.5. Estructura y contenido del archivo corriente 69 CAPÍTULO 6.- COMUNICACIÓN DE RESULTADOS 69 6.1. GENERALIDADES 69 6.1.1. Notificación de inicio del examen 70 6.1.2. Comunicación en el transcurso y al concluir el examen 71 6.1.3. Convocatoria a la conferencia final 72 6.1.4. Acta de la conferencia final 73 6.1.5. Tramite del informe 73 6.2. LIMITACIONES AL ALCANCE 73 6.3. EL INFORME DEL EXAMEN 73 6.3.1. Definición 73 6.3.2. Clases de informe 74 6.3.3. Requisitos y cualidades del informe 74 6.3.3.1. Concisión 74 6.3.3.2. Precisión y razonabilidad 74 6.3.3.3. Respaldo adecuado 75 6.3.3.4. Objetividad 75 6.3.3.5. Tono constructivo 75 6.3.3.6. Importancia del contenido 75 6.3.3.7. Utilidad y oportunidad 76 6.3.3.8. Claridad 76 6.3.4. Errores comunes en la preparación de un informe 76 6.3.5. Sugerencias para la redacción del informe 77 6.3.6. Responsabilidad de la elaboración del informe 78 6.3.7. Criterios para ordenar los resultados 78 6.3.8. Análisis o comentarios 79 6.3.9. Conclusiones 80 6.3.10. Recomendaciones 81 6.4. ESTRUCTURA DEL INFORME 82 6.4.1. Carátula 82 6.4.2. Índice 82 6.4.3. Relación de Siglas y abreviaturas utilizadas 82 6.4.4. Carta de presentación 82 6.4.5. Capítulo I – Información Introductoria 83 6.4.5.1. Motivo del Examen 83 6.4.5.2. Objetivos del examen 83 6.4.5.3. Alcance del examen 83 6.4.5.4. Base legal 83 6.4.5.5. Estructura orgánica 83 6.4.5.6. Objetivos de la entidad 84 6.4.5.7. Financiamiento o monto de los recursos examinados

9

CONTENIDO

PÁGINA

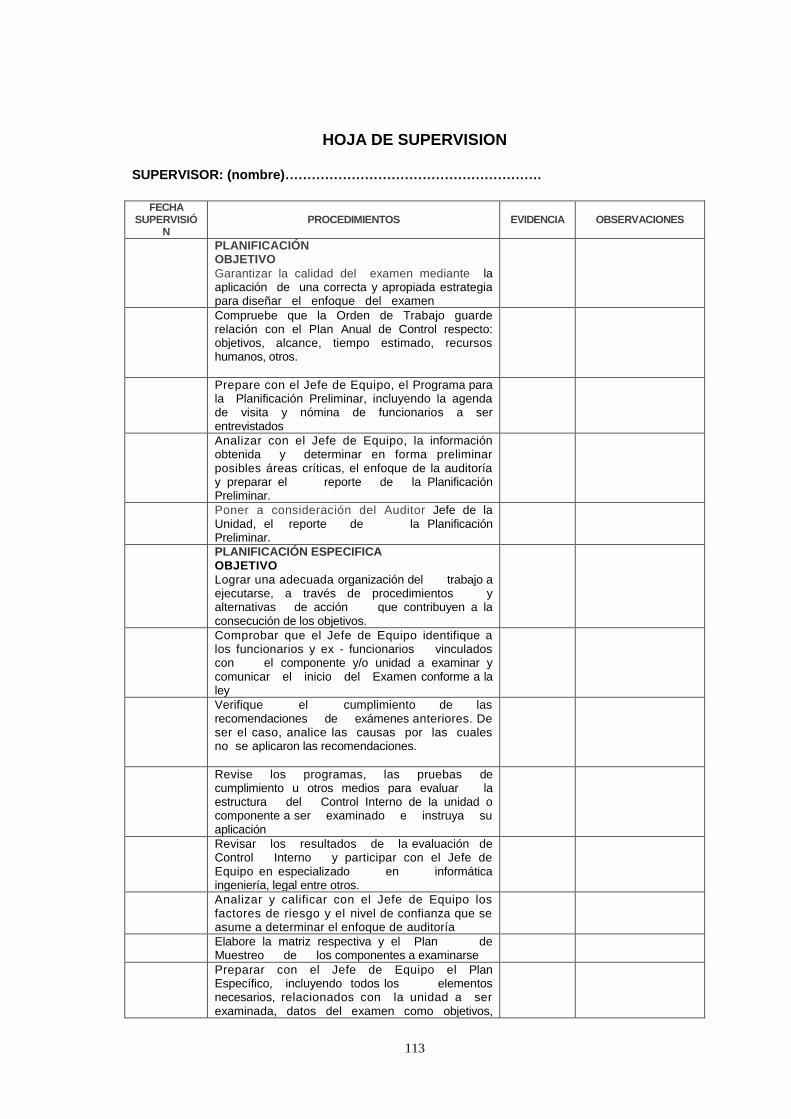

6.4.5.8. Funcionarios principales relacionados 84 6.4.5.9. Evaluación del Proyecto 84 6.4.6. Capítulo II – Resultados del Examen 84 6.4.7. Anexos del informe 85 6.5. ESTRUCTURA DE LA SÍNTESIS DEL INFORME 86 CAPÍTULO 7.- RESPONSABILIDADES 87 7.1. FUNDAMENTOS 87 7.2. DEFINICIÓN 88 7.3. CLASES 88 7.3.1. Responsabilidad por los sujetos 88 7.3.1.1. Responsabilidad principal 88 7.3.1.2. Responsabilidad subsidiaria 88 7.3.1.3. Responsabilidad directa 89 7.3.1.4. Responsabilidad solidaria 89 7.3.2. Responsabilidad por su objeto 89 7.3.3. Determinación de responsabilidades y seguimiento 89 7.3.3.1. Responsabilidad administrativa culposa 89 7.3.3.2. Responsabilidad civil culposa 90 7.3.3.3. Indicios de responsabilidad penal 91 7.4. ESTRUCTURA DEL MEMORANDO DE ANTECEDENTES 91 CAPÍTULO 8.- SUPERVISIÓN 95 8.1. FUNDAMENTOS 95 8.1.1. Objetivos 95 8.2. GUÍA 96 8.2.1. Supervisión en la planificación preliminar 96 8.2.1.1. Objetivo 96

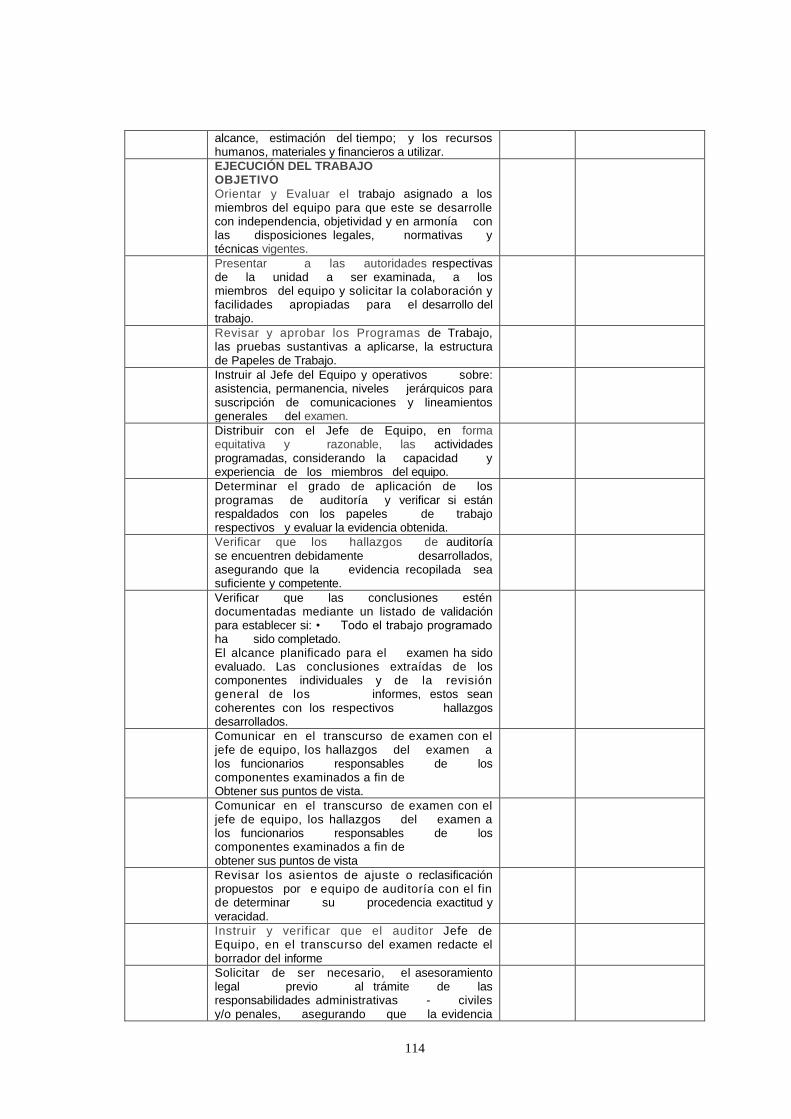

8.2.1.2. Procedimientos 97 8.2.2. Supervisión en la planificación específica 97 8.2.2.1. Objetivos 98 8.2.2.2. Procedimientos 98 8.2.3. Supervisión en la ejecución del trabajo 99 8.2.3.1. Objetivo 99 8.2.3.2. Procedimientos 99 8.2.4. Supervisión en la comunicación de resultados 100 8.2.4.1. Objetivo 101 8.2.4.2. Procedimientos 101 Resumen de la supervisión en el proceso de la auditoria 102 Hoja de Supervisión 103 CAPITULO 9.- INFORMACIÓN ANEXA 106 9.1. ESTRUCTURA ORGÁNICA DEL CONELEC 9.1.1. Funciones y facultades del CONELEC 107 9.2. ESTRUCTURA DE LA AUDITORIA DE GESTIÓN 108 9.2.1. Planificación de la Auditoria de Gestión 109 9.2.2. Herramientas utilizadas en la Planificación de la Auditoria de

Gestión 111

9.2.2.1. Indicadores 111 9.2.2.2. Indicadores de Gestión 113 9.2.2.3. Análisis FODA 116 9.3. ESTRUCTURA DE LOS EXÁMENES ESPECIALES 117

10

CONTENIDO

PÁGINA

9.3.1. Planificación Preliminar del Examen Especial 118 9.3.1.1. Consideraciones para la Planificación Preliminar del Examen Especial

120

9.3.2. Planificación Específica del Examen Especial 120 9.3.2.1. Consideraciones en la Planificación Especifica del Examen Especial

121

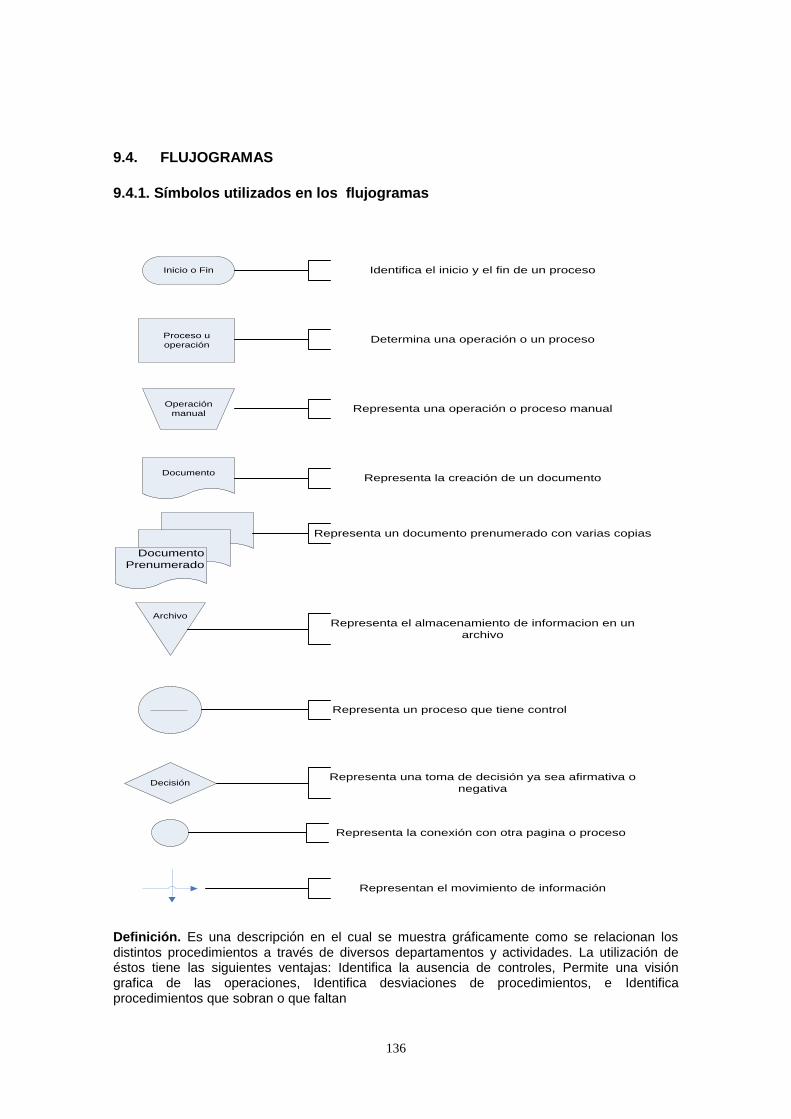

Métodos de evaluación de control interno 121 Calificación de riesgos de auditoria 122 Matriz de Riesgos 125 9.4. FLUJOGRAMAS 126 9.4.1. Símbolos utilizados en los Flujogramas 126 9.5. ESTRUCTURA DE ARCHIVOS DE PRODUCTOS DE LA AUDITORIA

127

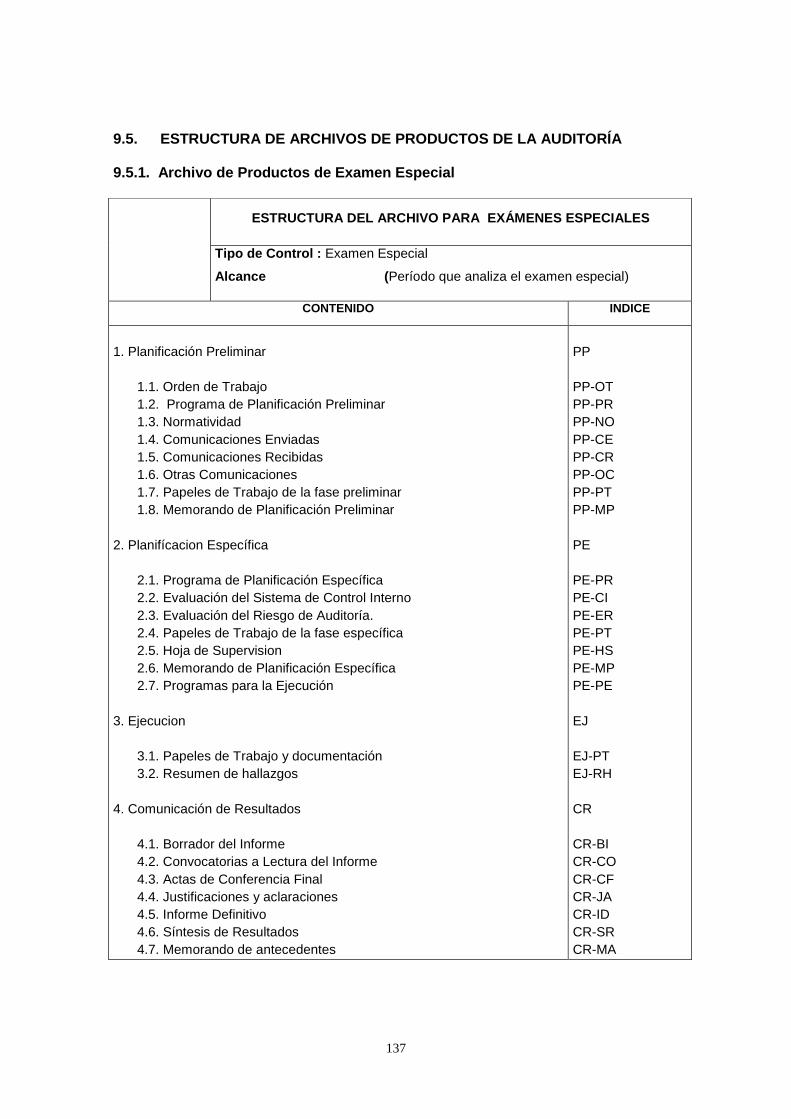

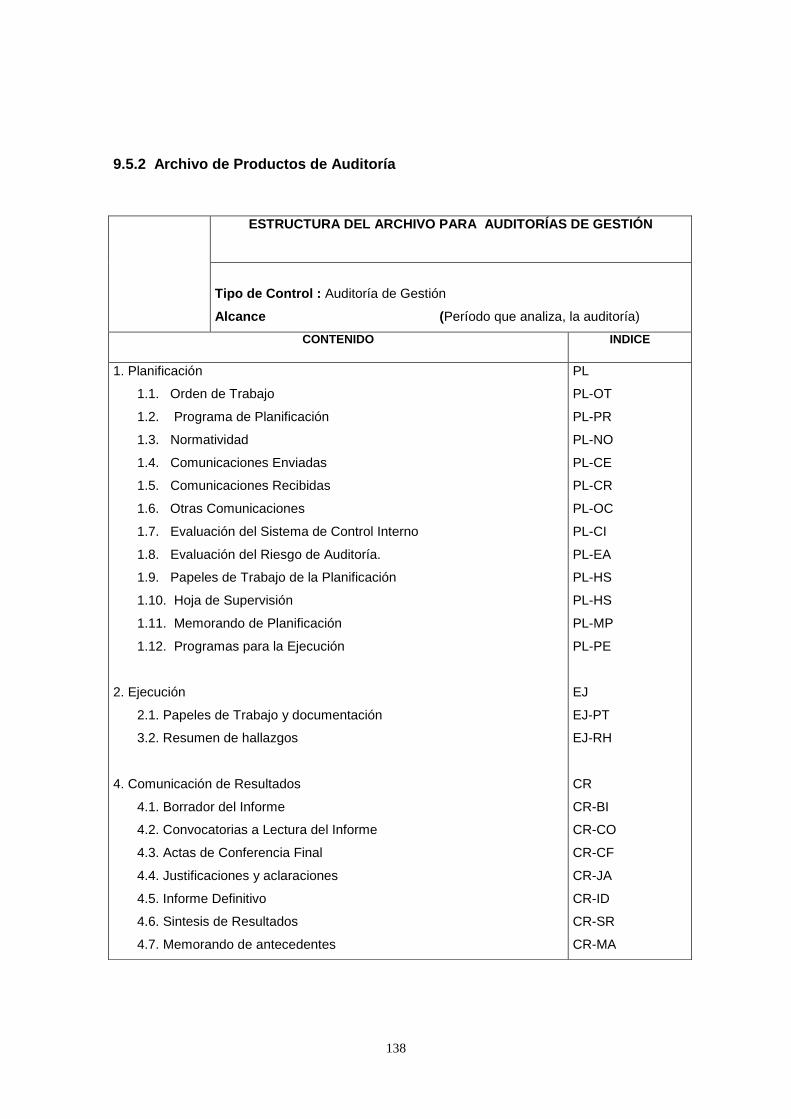

9.5.1. Archivo de Productos de Exámenes Especiales 127 9.5.2. Archivo de Productos de Auditoria 128 9.6. CUADRO COMPARATIVO DE LA PLANIFICACIÓN DE ACUERDO AL TIPO DE CONTROL.

129

11

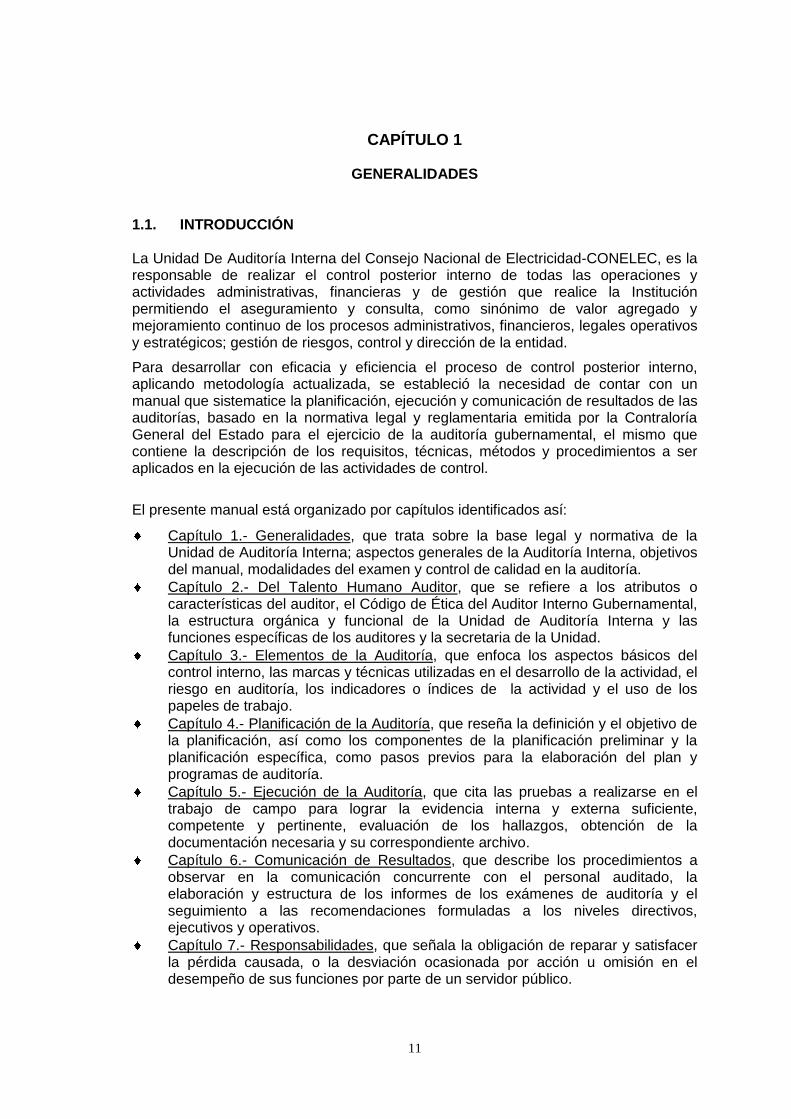

CAPÍTULO 1

GENERALIDADES 1.1. INTRODUCCIÓN La Unidad De Auditoría Interna del Consejo Nacional de Electricidad-CONELEC, es la responsable de realizar el control posterior interno de todas las operaciones y actividades administrativas, financieras y de gestión que realice la Institución permitiendo el aseguramiento y consulta, como sinónimo de valor agregado y mejoramiento continuo de los procesos administrativos, financieros, legales operativos y estratégicos; gestión de riesgos, control y dirección de la entidad.

Para desarrollar con eficacia y eficiencia el proceso de control posterior interno, aplicando metodología actualizada, se estableció la necesidad de contar con un manual que sistematice la planificación, ejecución y comunicación de resultados de las auditorías, basado en la normativa legal y reglamentaria emitida por la Contraloría General del Estado para el ejercicio de la auditoría gubernamental, el mismo que contiene la descripción de los requisitos, técnicas, métodos y procedimientos a ser aplicados en la ejecución de las actividades de control.

El presente manual está organizado por capítulos identificados así:

Capítulo 1.- Generalidades, que trata sobre la base legal y normativa de la Unidad de Auditoría Interna; aspectos generales de la Auditoría Interna, objetivos del manual, modalidades del examen y control de calidad en la auditoría.

Capítulo 2.- Del Talento Humano Auditor, que se refiere a los atributos o características del auditor, el Código de Ética del Auditor Interno Gubernamental, la estructura orgánica y funcional de la Unidad de Auditoría Interna y las funciones específicas de los auditores y la secretaria de la Unidad.

Capítulo 3.- Elementos de la Auditoría, que enfoca los aspectos básicos del control interno, las marcas y técnicas utilizadas en el desarrollo de la actividad, el riesgo en auditoría, los indicadores o índices de la actividad y el uso de los papeles de trabajo.

Capítulo 4.- Planificación de la Auditoría, que reseña la definición y el objetivo de la planificación, así como los componentes de la planificación preliminar y la planificación específica, como pasos previos para la elaboración del plan y programas de auditoría.

Capítulo 5.- Ejecución de la Auditoría, que cita las pruebas a realizarse en el trabajo de campo para lograr la evidencia interna y externa suficiente, competente y pertinente, evaluación de los hallazgos, obtención de la documentación necesaria y su correspondiente archivo.

Capítulo 6.- Comunicación de Resultados, que describe los procedimientos a observar en la comunicación concurrente con el personal auditado, la elaboración y estructura de los informes de los exámenes de auditoría y el seguimiento a las recomendaciones formuladas a los niveles directivos, ejecutivos y operativos.

Capítulo 7.- Responsabilidades, que señala la obligación de reparar y satisfacer la pérdida causada, o la desviación ocasionada por acción u omisión en el desempeño de sus funciones por parte de un servidor público.

12

Capítulo 8.- Supervisión, que estipula la habilidad para trabajar con personal sobre el que se ejerce autoridad, con el propósito de obtener mayor rendimiento, eficacia y el cumplimiento de objetivos y metas de la auditoría.

Capitulo 9.- Información Anexa, que presenta información adicional, facilitando al auditor alternativas o caminos a seguir en el proceso de la auditoría.

1.2. BASE LEGAL

La Ley Orgánica de la Contraloría General del Estado, expedida el 29 de mayo del 2002, publicada en el Suplemento del Registro Oficial No. 595 de 12 de junio del 2002, en sus artículos 14, 15, 16 y 17, regula el funcionamiento de las unidades de auditoría interna de gestión en las instituciones del Estado.

El Reglamento Sustitutivo sobre la Organización, Funcionamiento y Dependencia Técnica de las Unidades de Auditoría Interna de las Entidades que Controla la Contraloría General del Estado, que en su Art. 6 que trata sobre la “…Dependencia técnica de las Unidades de Auditoría de las entidades públicas…” entre otros aspectos establece que “… la dependencia técnica consistirá principalmente en… la aprobación de los informes y manuales específicos de Auditoría Interna,…”.

1.3. ASPECTOS GENERALES

1.3.1. Objetivo de la Auditoría Interna del CONELEC

Establecer el grado en que la Institución y sus funcionarios cumplen con sus atribuciones y deberes, según lo normado en las Leyes y más disposiciones secundarias.

De manera específica los objetivos son:

Examinar las operaciones administrativas, financieras y operativas en forma posterior a su ejecución.

Verificar el cumplimiento de las disposiciones legales, reglamentarias y demás normativa aplicable en la ejecución de las operaciones y actividades desarrolladas por los funcionarios y empleados del CONELEC.

Evaluar la eficiencia, efectividad y eficacia en el manejo de los recursos humanos, materiales, financieros y tecnológicos.

Evaluar la gestión institucional a través del cumplimiento de la misión; políticas; y objetivos, metas y acciones institucionales estratégicas, así como del sistema financiero y el proceso y registro de las operaciones.

Formular recomendaciones dirigidas a mejorar la estructura de control interno, contribuyendo al fortalecimiento de la gestión institucional y promover su eficiencia y eficacia operativa.

1.3.2. Ejercicio de la Auditoría Interna del CONELEC

La Auditoría Interna ejercerá los controles a su cargo, manteniendo independencia de criterio en las evaluaciones y exámenes ejecutados, sin intervenir en la autorización o aprobación de los procesos financieros, administrativos y operativos del CONELEC.

Los resultados de sus actuaciones serán comunicados a la máxima autoridad y titular de la Institución y a la Contraloría General del Estado. Las actuaciones de otras

13

unidades administrativas, que ejerzan labores de control o evaluación, no serán tomadas como sustitutas de la auditoría gubernamental interna; sin embargo, sus resultados constituirán elementos de juicio en la ejecución de los exámenes.

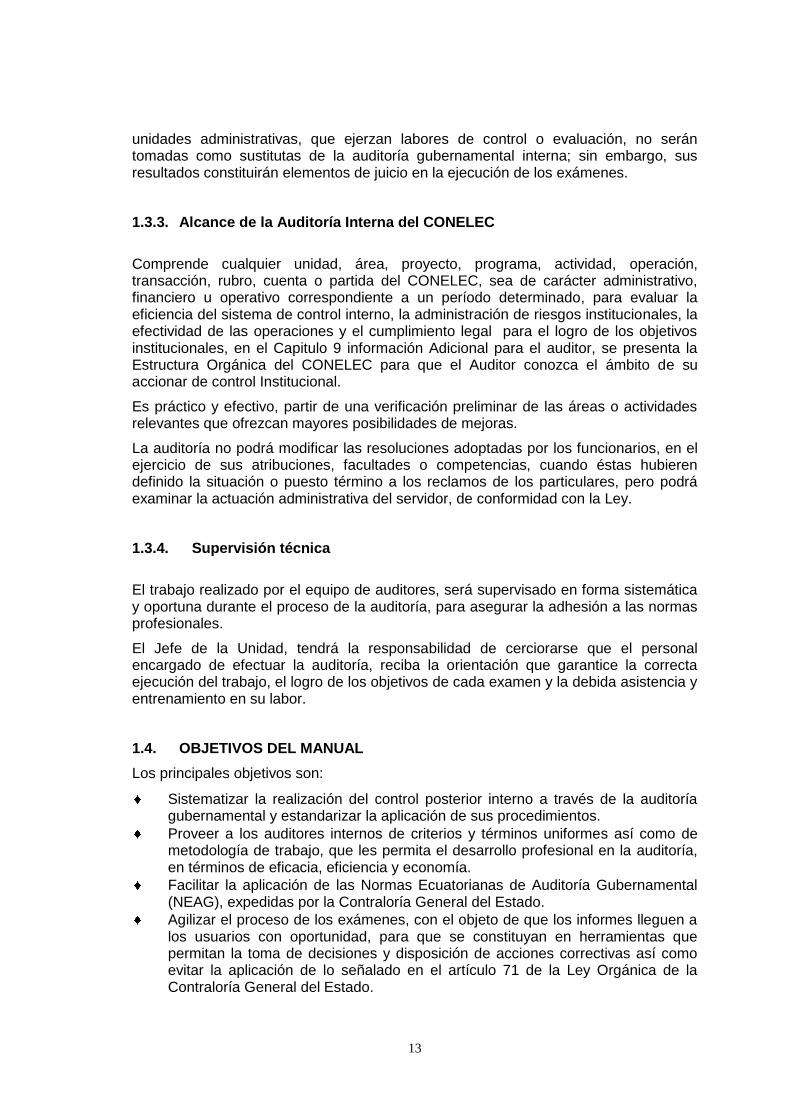

1.3.3. Alcance de la Auditoría Interna del CONELEC

Comprende cualquier unidad, área, proyecto, programa, actividad, operación, transacción, rubro, cuenta o partida del CONELEC, sea de carácter administrativo, financiero u operativo correspondiente a un período determinado, para evaluar la eficiencia del sistema de control interno, la administración de riesgos institucionales, la efectividad de las operaciones y el cumplimiento legal para el logro de los objetivos institucionales, en el Capitulo 9 información Adicional para el auditor, se presenta la Estructura Orgánica del CONELEC para que el Auditor conozca el ámbito de su accionar de control Institucional.

Es práctico y efectivo, partir de una verificación preliminar de las áreas o actividades relevantes que ofrezcan mayores posibilidades de mejoras.

La auditoría no podrá modificar las resoluciones adoptadas por los funcionarios, en el ejercicio de sus atribuciones, facultades o competencias, cuando éstas hubieren definido la situación o puesto término a los reclamos de los particulares, pero podrá examinar la actuación administrativa del servidor, de conformidad con la Ley.

1.3.4. Supervisión técnica

El trabajo realizado por el equipo de auditores, será supervisado en forma sistemática y oportuna durante el proceso de la auditoría, para asegurar la adhesión a las normas profesionales.

El Jefe de la Unidad, tendrá la responsabilidad de cerciorarse que el personal encargado de efectuar la auditoría, reciba la orientación que garantice la correcta ejecución del trabajo, el logro de los objetivos de cada examen y la debida asistencia y entrenamiento en su labor.

1.4. OBJETIVOS DEL MANUAL

Los principales objetivos son:

Sistematizar la realización del control posterior interno a través de la auditoría gubernamental y estandarizar la aplicación de sus procedimientos.

Proveer a los auditores internos de criterios y términos uniformes así como de metodología de trabajo, que les permita el desarrollo profesional en la auditoría, en términos de eficacia, eficiencia y economía.

Facilitar la aplicación de las Normas Ecuatorianas de Auditoría Gubernamental (NEAG), expedidas por la Contraloría General del Estado.

Agilizar el proceso de los exámenes, con el objeto de que los informes lleguen a los usuarios con oportunidad, para que se constituyan en herramientas que permitan la toma de decisiones y disposición de acciones correctivas así como evitar la aplicación de lo señalado en el artículo 71 de la Ley Orgánica de la Contraloría General del Estado.

14

1.5. MODALIDADES DE EXAMEN

El control posterior interno a través de la auditoría gubernamental puede ejercerse mediante examen especial, auditoría financiera, auditoría de gestión, auditoría de aspectos ambientales y auditoría de obras públicas o de ingeniería. También se debe considerar la verificación preliminar.

El presente manual se refiere al examen especial, auditoría de gestión y verificación preliminar, aplicables a las actividades deL Consejo Nacional de Electricidad-CONELEC.

1.5.1. Examen especial

Verifica, estudia y evalúa aspectos limitados de una parte de actividades relativas a la gestión financiera, administrativa, operativa y medio ambiente, a través de un control posterior a su ejecución y que para lo cual podrá valerse de un equipo multidisciplinario, y aplicar técnicas y procedimientos de auditoría, de la ingeniería o afines, o de las disciplinas especificas, de acuerdo con la materia de examen; formulando el correspondiente informe que deberá contener comentarios, conclusiones y recomendaciones. El artículos 3 del Reglamento para la elaboración y presentación de informes de examen especial y memorando de antecedentes, realizado por las auditorías externas e internas (Acuerdo 010-CG de 15 de mayo de 2008), indica que “Como parte de la auditoría gubernamental, el examen especial verificará, estudiará y evaluará aspectos limitados o de una parte de las actividades relativas a la gestión financiera, administrativa, operativa, y medio ambiental, con posterioridad a su ejecución, aplicara la técnicas, y procedimientos de auditoría, de la ingeniería o afines, o de las disciplinas especificas, de acuerdo con la materia de examen y formulara el correspondiente informe que deberá contener comentarios, conclusiones y recomendaciones.”, y en el artículo 4 se establece su estructura y contenido. Planificación Es la primera fase de los exámenes especiales y su concepción depende de la eficiencia eficacia y efectividad del logro de los objetivos mediante la utilización de los recursos necesarios. En esta etapa se consigue establecer la información necesaria, para definir la estrategia y termina con la determinación detallada de las tareas a realizar en la fase de ejecución, además que se deberá tener en consideración la finalidad del examen y el informe a emitir. “La planificación del trabajo de auditoría ayuda a asegurar que se presta atención adecuada a áreas importantes y a los problemas potenciales del examen, evaluar el nivel de riesgo y programar la obtención de evidencia necesaria aplicando criterios de materialidad, economía, objetividad y oportunidad (CGE, Norma Ecuatoriana de Auditoría

Gubernamental P.A.G.2)

15

Se divide en 2 etapas: Planificación Preliminar. Esta etapa determina un conocimiento e información general de la empresa y del proceso, cuenta o rubro a examinar, brindando una visión general. Planificación Específica. Se determina los procedimientos específicos a utilizar y la forma como se desarrollará el trabajo en las siguientes etapas, se fundamenta principalmente en la información obtenida en la planificación específica, y la evaluación del control interno. Ejecución Comienza con los procedimientos de los programas definidos en la etapa anterior, con el fin de desarrollar completamente los hallazgos, los mismos que contendrán: condición, criterio, causa y efecto que motivaron las desviaciones. Los hallazgos tendrán la evidencia, suficiente, pertinente y competente, que estará respaldada en los papeles de trabajo. Comunicación de resultados Es de suma importancia que el auditor se mantenga en constante comunicación con los funcionarios o empleados relacionados con el examen para que los o el funcionario al que se le haya detectado deficiencias pueda presentar los justificativos necesarios. En esta etapa también se elabora el borrador del informe para su lectura y comunicación a los funcionarios y ex funcionarios y responsables de las operaciones examinadas. Así podemos mencionar que la comunicación de resultados se realizará en el transcurso y al final de la auditoría, buscando que al llegar a la lectura del informe no surjan problemas de carácter conflictivo e insuperable. 1.5.2. Auditoría financiera

De conformidad con lo establecido en el inciso final del artículo 17 del Reglamento de la Ley Orgánica de la Contraloría General del Estado, el Auditor Interno no dictaminará estados financieros, pero podrá realizar evaluaciones al sistema financiero, proceso y registros de determinadas cuentas. Sin embargo, se menciona la concepción de ésta auditoría, como dato informativo para el auditor.

Respecto a un período determinado, examina los registros, comprobantes, documentos y otras evidencias, para dictaminar sobre la razonabilidad de las cifras presentadas en los estados financieros de la Institución, de acuerdo a disposiciones legales vigentes.

Concluirá con la elaboración de un informe profesional de auditoría, en el que se incluirán las opiniones correspondientes sobre los resultados de las operaciones, la situación financiera, los cambios operados en ella y en el patrimonio.

16

El dictamen dejará constancia que los estados financieros, estén preparados y revelados de acuerdo con los Principios de Contabilidad Generalmente Aceptados, las

Normas Ecuatorianas de Contabilidad y la normativa de contabilidad gubernamental vigente.

1.5.3. Auditoría de gestión

El Manual de Auditoría de Gestión expedido por a Contraloría General de Estado mediante Acuerdo 031-CG de 22 de noviembre de 2001, define como “…el examen sistemático y profesional efectuado por un equipo multidisciplinario, con el propósito de evaluar la gestión operativa y sus resultados, así como la eficacia de la gestión de una entidad, programa, proyecto u operación, en relación a sus objetivos y metas; de determinar el grado de economía efectividad y eficiencia en el uso de los recursos disponible; establecer los valores éticos de la organización y, el control de prevención de la afectación ecológica; y medir la calidad de los servicios, obras o bienes ofrecidos, y, el impacto socio-económico derivado de sus actividades”.

Propósitos.- Entre los propósitos más importante tenemos:

- Determinar existencia de objetivos, mismos que deben ser realistas y coherentes; y verificar si la entidad alcanzó los mismos de una manera eficaz.

- Determinar la eficiencia de los métodos y procedimientos realizados por la organización

- Determinar la forma más económica de entregar los servicios, y establecer su verdadera utilidad

- Conocer las cusa de ineficiencia de la entidad, así como sus prácticas antieconómicas

Su resultado será la elaboración de un informe amplio, con los comentarios, conclusiones y recomendaciones pertinentes.

Objetivos.- Entre los objetivos más importante tenemos:

- Verificar el manejo eficiente, y económico de los recursos - Establecer el grado de cumplimiento de objetivos y metas - Promover que la gestión pública este enfocada hacia la eficiencia, efectividad y

economía

Planificación Es necesario determinar en primera instancia, un conocimiento de la unidad o área que se vaya a ser auditada, pudiendo así determinar una planificación, ejecución y consecución de los resultados a un costo y tiempo razonables. En la consecución de orientar los pasos a seguir, hacia el logro de los objetivos teniendo en cuenta las fases por desarrollar. Determinando los objetivos específicos y el alcance, además los parámetros y los índices de gestión apropiados, formando así una auditoría que evalué las fuerza y debilidad de la institución y las oportunidades de mejora de la entidad.

17

Productos: Documentos e información para planificación Objetivos y estrategia general de auditoría Memorando de planificación Programas de Auditoría

Ejecución En esta etapa es donde se realiza propiamente la auditoría, es donde se desarrollan las pruebas necesarias para determinar la evidencia o hallazgos, y así sustentar las conclusiones y recomendaciones de los informes Productos: Papeles de Trabajo Hojas de resumen de hallazgos de cada componente

Comunicación de resultados Esta dado por la elaboración de un informe final, a más de los informes parciales, mismo que difiere por tener no solo los hallazgos negativos también los positivos, además, las conclusiones deberán contener los efectos económicos y los términos de eficiencia, eficacia y economía en la gestión y uso de los recursos. Producto: Informe de Auditoría

Seguimiento Con posterioridad a la auditoría realizada, la Unidad de Auditoría Interna deberá realizar el seguimiento correspondiente Producto:

Cronograma de aplicación de recomendaciones

1.5.4. Verificación preliminar

Es el proceso de recopilación de información y verificación de hechos o denuncias ante requerimiento de autoridad competente, realizadas por el auditor quien presentará un informe que contendrá su opinión respecto a si amerita o no la ejecución de una acción de control.

De considerarse que es pertinente la realización de una acción de control, incluirá el alcance, el personal requerido, el tiempo estimado de ejecución y la oportunidad de su inicio; caso contrario, comunicará sus resultados a la autoridad que dispuso la verificación con conclusiones y sugerencias o recomendaciones que como asesoría

18

constituyan una acción preventiva antes que coercitiva o reactiva para mejorar y desarrollar los controles internos.

En el Capitulo 9, numerales 9.2 a 9.2.2.3. Se presenta la estructura así como la planificación de la Auditoría de Gestión, las Herramientas que se utilizan en su Planificación; los indicadores de Gestión y el Análisis FODA.

1.6. CONTROL DE CALIDAD EN LA AUDITORÍA

Su aplicación provee una seguridad razonable para el cumplimiento de las normas de auditoría generalmente aceptadas y disposiciones normativas de la Contraloría General del Estado, a fin de lograr una dirección, organización, ordenamiento y grados de decisión adecuados, en la práctica de los exámenes. En el proceso del examen especial y de auditoría, los distintos elementos de control de calidad se relacionan con las etapas de planificación, ejecución y comunicación de resultados.

1.6.1. Asignación de personal

Desde la planificación anual de control, se debe identificar al personal que se necesita para cada examen específico, sobre la base de los siguientes criterios:

No exista vinculación de carácter familiar ni conflicto de intereses con los funcionarios de la unidad, proyecto, proceso, operación, actividad, cuenta, rubro o partida a ser auditada; y,

Posea el grado de entrenamiento técnico y teórico suficiente, de acuerdo con las necesidades de lo planificado y programado.

La utilización de presupuestos estimados de tiempo para la ejecución de los exámenes, debe ser un estándar de control que será ejercido por los niveles de supervisión.

1.6.2. Consultas

El mantenimiento de una biblioteca tradicional o magnética, dotada de literatura suficiente para obtener referencias técnicas o de investigación, en especial emitida por el Organismo Superior de Control, constituye un elemento adicional para garantizar la calidad de los trabajos. En algunos casos es importante recurrir al criterio de unidades administrativas o funcionarios tanto de la propia entidad como de otras instituciones del Estado especializados en campos técnicos.

1.6.3. Supervisión

Esta función debe participar intensamente en la etapa de planificación, y proveer una dirección continua sobre la aplicación de procedimientos, elaboración de papeles de trabajo, pruebas de auditoría y comunicación de resultados.

1.6.4. Evaluaciones

El trabajo realizado por el personal de auditores debe ser periódicamente evaluado, por lo menos de manera semestral, a fin de mejorar los procedimientos utilizados durante los exámenes, y mejorar los estándares de rendimiento individual.

19

Un proceso de evaluación periódico, permite aumentar las responsabilidades en forma gradual y sustentar las promociones que deban realizarse.

CAPÍTULO 2

DEL TALENTO AUDITOR

2.1. ATRIBUTOS DEL AUDITOR INTERNO

Es el profesional que realiza una evaluación o examen independiente y objetivo, de las actividades que le corresponde ejecutar al CONELEC, observando las políticas y las normas de auditoría expedidas por la Contraloría General del Estado, para asegurar la calidad del resultado en sus labores de control interno posterior.

2.1.1. Requisitos mínimos

El auditor, poseerá la capacidad técnica y legal, el entrenamiento y la experiencia necesarios, para lograr los objetivos establecidos para cada examen.

El Auditor Jefe, garantizará el ejercicio efectivo de las funciones de su personal, por medio de la estricta observancia de las normas que rigen para la profesión y establecerá un programa de entrenamiento, capacitación, actualización y educación continua.

2.1.2. Independencia

Mantendrá absoluta independencia y objetividad, respecto de la actividad que le corresponde fiscalizar y estará libre de impedimentos personales y profesionales, para demostrar un comportamiento imparcial al ejecutar la auditoría. El Auditor Jefe, establecerá mecanismos para detectar impedimentos personales de los auditores y evitar:

Relaciones oficiales, profesionales, personales o financieras incompatibles.

Ideas preestablecidas sobre personas, grupos, entes u objetivos, así como responsabilidad previa en las decisiones de las unidades a examinar.

Prejuicios, incluyendo los derivados de convicciones políticas, sociales y profesionales.

Interés económico directo o indirecto.

20

2.1.3. Responsabilidad

Será responsable por las opiniones que emita sobre los exámenes ejecutados, por el cumplimiento de las normas éticas y morales, por su desarrollo profesional y el cuidado al realizar el examen. Implica también actuar con diligencia profesional en el empleo de criterios, para determinar el alcance del trabajo, así como en la selección de métodos, técnicas, pruebas y procedimientos de auditoría y en el cumplimiento de los plazos establecidos para desarrollar cada una de las fases del trabajo. Lo significativo de las operaciones a examinar, deberá considerar:

Al planificar el trabajo.

Al programar los procedimientos.

Al decidir sobre los asuntos que revelará en el informe de auditoría.

El auditor identificará y registrará en sus papeles de trabajo deficiencias de control interno; insuficiencia de datos en los registros; operaciones erróneas, irregulares o no autorizadas; situaciones indicativas de fraude, gastos indebidos o ilícitos; pérdidas; ineficiencia o falta de probidad de los funcionarios de la Institución, entre otros hallazgos, en la ejecución de las actuaciones examinadas.

2.1.4. Desarrollo profesional

La capacitación continua contribuye a acumular mayores conocimientos, y permitan cumplir eficientemente las responsabilidades asignadas, por tanto es importante que los auditores:

Asistan a programas de entrenamiento.

Tengan acceso a la biblioteca magnética que contiene información técnica y actualizada, principalmente en materia de contabilidad y auditoría; y,

Reciban la instrucción adecuada durante la práctica de la auditoría.

2.2. CÓDIGO DE ÉTICA DEL AUDITOR INTERNO

En base a lo expedido por el Contralor General del Estado, mediante Acuerdo No. 34-CG del 24 de octubre de 2002, publicado en el Registro Oficial 697 de noviembre 5 del mismo año, se establece el Código de Ética del Auditor Interno Gubernamental, en los siguientes términos:

Cumplimiento del Código de Ética.- El Código de Ética deberá ser observado por el auditor; su quebrantamiento dará lugar a la determinación de responsabilidades administrativas, civiles e indicios de responsabilidad penal a que hubiere lugar. Honor.- El auditor, al que se le impute la comisión de un delito de acción pública, deberá facilitar la investigación para esclarecer su situación, a fin de dejar a salvo su honra y la dignidad de su cargo. Independencia.- El auditor mantendrá total independencia respecto de las áreas sujetas a su control, así como de las personas y actividades sometidas a su examen.

21

El auditor debe esforzarse por guardar independencia de las áreas fiscalizadas y de los grupos interesados, y ser objetivo en el análisis de las cuestiones y los temas sometidos a su revisión. Reserva.- El auditor guardará reserva de los hechos que conociere en el cumplimiento de sus funciones y, cuando se trate de información sujeta a sigilo o reserva, la utilizará solo para efectos previstos en la ley. Conducta del auditor.- La conducta del auditor deberá ser irreprochable en todo momento y circunstancia. Cualquier deficiencia en su conducta profesional o conducta inadecuada en su vida personal, perjudicaría su imagen e integridad, y la calidad y validez de su labor y puede, entonces, plantear dudas acerca de la fiabilidad y la competencia profesional de la Institución. La adopción y la aplicación del Código de Ética para los auditores del sector público, promueve la confianza en el auditor. Credibilidad y confianza.- Es fundamental que la Unidad de Auditoría Interna suscite credibilidad y confianza; para lograr tales atributos, el auditor deberá cumplir con las exigencias éticas de los valores encarnados en los conceptos de integridad, independencia y objetividad, confidencialidad y competencia profesional. Integridad.- El auditor, durante su trabajo y en las relaciones con el personal de las áreas intervenidas, está obligado a observar las normas de conducta, tales como honradez e imparcialidad. Confidencialidad.- El auditor deberá ser prudente en el uso y protección de la información adquirida en el transcurso de su trabajo. No la utilizará para lucro personal, o de otra manera que fuere en detrimento de los legítimos objetivos del COMOLEC. Cordialidad y buena conducta.- En todo el proceso de la auditoría, el auditor deberá desempeñar sus tareas teniendo en cuenta los derechos y la dignidad de los auditados; la necesaria eficiencia, eficacia y economía en la administración de los recursos, así como la continuidad del servicio de las áreas examinadas. En consecuencia, observará las reglas de la buena conducta con los servidores públicos y privados, sin poner en riesgo su independencia y probidad; evitará también cualquier exceso de atribuciones que genere un clima inadecuado para su labor. Expresión oral.- El auditor, en los actos que demanden su intervención oral, mantendrá un ánimo sereno sin que sus gestos y actitudes den a conocer sentimientos de agresividad o de ligereza. Objetividad e imparcialidad.- El auditor deberá ser objetivo e imparcial en toda labor que efectúe, particularmente en sus informes; por consiguiente, las conclusiones deberán basarse en las pruebas obtenidas, de acuerdo a las normas de auditoría de la Contraloría General del Estado y a las normas nacionales e internacionales sobre la materia. Neutralidad política.- Es indispensable que el auditor conserve su independencia con respecto a las influencias políticas para realizar con imparcialidad su trabajo. Secreto profesional.- La información obtenida por el auditor en el proceso de auditoría, no deberá revelarse a terceros, salvo para cumplir con los preceptos legales

22

que correspondan a la Contraloría General y como parte de los procedimientos normales de la auditoría. Competencia profesional.- El auditor tiene la obligación de actuar profesionalmente en su trabajo, no deberá realizar tareas para los cuales no demuestre la competencia profesional necesaria. Deberá conocer y observar las normas, las políticas, los procedimientos y las prácticas aplicables a la naturaleza de la auditoría, contabilidad y gestión financiera. Compromiso con la Institución y la Patria.- Las acciones del auditor serán orientadas hacia el desarrollo de una eficaz administración pública y al servicio de la comunidad. Para conseguir este objetivo, deberá comprometerse con los intereses del CONELEC, en salvaguarda del patrimonio público. Conflicto de intereses.- Cuando un auditor realice el examen en un área cuidará que su actuación no origine conflicto de intereses. En particular, el auditor deberá garantizar que dicho examen no incluya responsabilidades o facultades de gestión que correspondan a los directivos de la entidad fiscalizada. Rendición de cuentas.- El auditor deberá rendir cuentas ante la autoridad respectiva por sus acciones, decisiones u omisiones que afecten a la colectividad, y deberá someterse a la revisión y análisis de aquellas. Declaración patrimonial juramentada.- El auditor deberá presentar, al inicio, cuando haya variación de su patrimonio y al término de su gestión, la declaración patrimonial juramentada, de conformidad con los preceptos constitucionales y legales vigentes. Impedimento para ser auditor.- No podrá ser designado ni contratado como auditor quien, por su conducta irregular conocida de forma pública y notoria, o evidenciada por la presentación de pruebas, demuestre que su incorporación a la Unidad de Auditoría Interna o su permanencia en ella, de origen a presunciones de que su actividad sea incompatible con lo establecido en este Código. Beneficios no permitidos.- El auditor no deberá, en ningún caso, de modo directo ni indirecto, para sí ni para terceros, solicitar, aceptar o admitir dinero, obsequios, promesas u otras ventajas, y particularmente en las siguientes situaciones:

Por retardar o dejar de hacer ciertas tareas relativas a sus funciones.

Por hacer valer su influencia ante otro auditor, a fin de que éste retarde o deje de hacer tareas relativas a sus funciones.

Sanciones.- La violación, debidamente comprobada, de lo establecido en el Código de Ética da lugar a la aplicación de las sanciones previstas en la ley y en los reglamentos respectivos, y a la instauración de sumario administrativo.

2.3. ESTRUCTURA DE LA UNIDAD DE AUDITORIA INTERNA DEL CONELEC

En atención a lo establecido en el Reglamento Sustitutivo sobre la organización, funcionamiento y dependencia técnica de las Unidades de Auditoría Interna de las entidades que controla la Contraloría General del Estado, Capítulo II del Acuerdo 022-CG de 23 de octubre de 2008, sin afectar su independencia profesional, la Unidad de Auditoría Interna, es un nivel asesor y de apoyo al nivel ejecutivo y demás Direcciones

23

y unidades administrativas del CONELEC, siendo su estructura de acuerdo al siguiente organigrama:

Organigrama de la Unidad de Auditoría Interna del CONELEC

2.3.1. Funciones de la Unidad de Auditoría Interna del CONELEC

Conforme lo normado en la Ley Orgánica de la Contraloría General del Estado, así como en el Reglamento Sustitutivo sobre la organización, Funcionamiento y Dependencia Técnica de la Unidades de Auditoría Interna de las Entidades que Controla La Contraloría General del Estado (Art. 9 del Acuerdo 022-CG de 23 de octubre de 2008), las principales funciones de la Unidad de Auditoría Interna del CONELEC, son las siguientes:

2.3.1.1. Del Auditor Jefe

Coordinar la elaboración del plan anual de actividades de control, mediante la ejecución de auditorías de gestión y exámenes especiales y presentarlo al Contralor General del Estado, para su aprobación, hasta el 30 de septiembre de cada año.

Vigilar el cumplimiento del plan anual de control en los tiempos programados, considerando los exámenes dispuestos por el Contralor General del Estado, El Directorio o el Director Ejecutivo del CONELEC, organizando, dirigiendo, coordinando y controlando las actividades de la Unidad conjuntamente con el Auditor-Supervisor.

Suscribir los informes producto de los exámenes y verificaciones preliminares realizadas y, en un plazo máximo de 30 días laborables, después de la conferencia final, de comunicación de resultados, enviar a la Contraloría General del Estado para su aprobación, para luego remitir a la máxima autoridad

Conjuntamente con el Supervisor, elaborar y presentar semestralmente, a la Contraloría General del Estado y a las autoridades pertinentes, información de las actividades cumplidas por la Unidad, en relación con los planes operativos de trabajo.

CONSEJO NACIONAL DE ELECTRICIDAD, CONELEC

PRESIDENCIA

AUDITORÍA INTERNA

JEFATURA

AUDITORSUPERVISOR

AUDITORES

SECRETARÍA

24

Facilitar mediante sus informes, que la Contraloría General del Estado, determine las responsabilidades administrativas y civiles culposas, así como lo indicios de responsabilidad penal, conforme lo previsto en 39 de la Ley de la Contraloría General del Estado

Evaluar junto con el supervisor y los auditores, la eficacia del sistema de control interno, la administración de riesgos institucionales, la efectividad de las operaciones y el cumplimiento de leyes, normas y regulaciones aplicables. El estricto cumplimiento de las metas, objetivos, políticas y procedimientos adoptados y el cumplimiento de las recomendaciones de la Contraloría General del Estado.

Informar al Directorio del CONELEC, los aspectos relevantes resultantes de su trabajo, recomendando la aplicación de métodos y procedimientos administrativos y financieros, que contribuyan al mejoramiento del control interno y a la eficiencia, eficacia y economía en la ejecución de las operaciones y manejo de los recursos de la Institución.

Asesorar a la Dirección Ejecutiva y a las unidades administrativas que lo soliciten, en asuntos de su competencia, sin que la asesoría implique vinculación en la toma de decisiones.

Emitir las órdenes de trabajo para realizar los exámenes a nombre del jefe de equipo, que contengan: número, fecha, tipo de examen, rubros o áreas a examinar, alcance del examen, tiempo de ejecución, miembros del equipo y supervisor, de acuerdo con el plan anual de actividades de control e imprevistos autorizados por el Contralor General del Estado o la máxima autoridad de la Institución.

Disponer la realización de verificaciones preliminares de hechos o denuncias, ante requerimiento de autoridad competente, para determinar si amerita una acción de control o la asesoría para una acción preventiva.

Designar un auditor de su unidad para que observe la entrega recepción de recursos financieros y materiales, documentos e información entre servidores entrantes y salientes de la Institución.

Supervisar coordinadamente, la calidad de los exámenes y verificaciones preliminares efectuados, en las fases de planificación, ejecución, comunicación de resultados e informes hasta su aprobación y trámite.

Cumplir y hacer cumplir las disposiciones legales, reglamentarias, políticas, normas técnicas y demás regulaciones de la auditoría gubernamental.

Diseñar y mantener actualizado el Manual de Auditoría Interna, políticas, instrucciones y más disposiciones, necesarias para las actividades de control.

2.3.1.2. Del Auditor Supervisor

En Coordinación con el o la Jefe de la Unidad, elaborar del plan anual de actividades de control.

Cumplir el plan anual de actividades en los tiempos programados.

Con el Jefe de la Unidad, programar, organizar, dirigir, coordinar y controlar las actividades de la Unidad.

Con el Jefe de la Unidad, elaborar y presentar a las autoridades pertinentes, de manera semestral, la auto evaluación con los resultados de la gestión del control posterior interno.

Supervisar coordinadamente con el Jefe de la Unidad, la calidad de los exámenes y verificaciones preliminares efectuados, en las fases de planificación, ejecución, comunicación de resultados e informes hasta su aprobación y trámite.

25

2.3.1.3. De los Auditores

Auditor Jefe de Equipo

Colaborar con el Jefe de la Unidad, en la preparación y auto evaluación del plan anual de actividades de control.

Realizar la planificación preliminar, incluidas las notificaciones de inicio del examen, y la específica con la presentación del memorando de planificación general del trabajo a ejecutar.

Elaborar los programas de auditoría con los objetivos y procedimientos a ser aplicados durante el examen.

Distribuir el trabajo entre los miembros del equipo de auditoría, incentivando la participación activa de ellos, para el cumplimiento de los objetivos del examen.

Dirigir el trabajo de los auditores del equipo, tomando en cuenta el contenido de la orden de trabajo, la planificación y la programación específica, las muestras seleccionadas y la estructura definida para el informe.

Revisar las actividades del equipo, para orientar los procedimientos, evaluar el avance del trabajo, resolver las consultas realizadas, revisar los productos intermedios y finales del trabajo, e informar al Jefe de la Unidad sobre los asuntos importantes del examen, así como los de carácter administrativo.

Estudiar y decidir sobre las situaciones que se presenten en la ejecución del examen, como la falta de información o su desactualización, la ampliación o reducción de los procedimientos de auditoría y su alcance.

Elaborar el borrador del informe del examen en base a los papeles de trabajo, verificando que los resultados del estudio se encuentren respaldados con evidencia suficiente, competente y pertinente, requiriendo las aclaraciones que fueren necesarias, antes de presentar el informe correspondiente al Jefe de la Unidad.

Comunicar los resultados en el transcurso del trabajo, a los funcionarios, empleados y personas relacionadas con el examen, considerando la opinión de ellos para fortalecer sus comentarios y conclusiones, de tal manera que las responsabilidades y las recomendaciones finales sean aplicadas de manera adecuada y oportuna.

Efectuar las convocatorias y conferencia final de comunicación de resultados del examen con la suscripción de la correspondiente acta.

Revisar, corregir y complementar los archivos de papeles de trabajo, el contenido del informe del examen, síntesis y memorando de antecedentes de responsabilidades y sus anexos, con los aportes, explicaciones y justificaciones que se puedan obtener luego de la conferencia final de comunicación de resultados, para su entrega y trámite correspondiente al Jefe de la Unidad de Auditoría Interna.

Auditores Asistentes u Operativos

Aplicar los programas de auditoría preparados para el desarrollo del trabajo, conforme a las directrices del Jefe de Equipo e instrucciones del Jefe de la Unidad.

Recopilar, ordenar y analizar la información y documentación interna y externa requerida y suministrada por el personal de la Institución y personas naturales y jurídicas vinculadas con el examen

26

Documentar la aplicación de los procedimientos de auditoría, utilizando la estructura y el orden definido para los papeles de trabajo, manteniendo éstos ordenados y completos mediante su referenciación e índices.

Cumplir los criterios de ejecución establecidos para su trabajo, así como con las Normas Ecuatorianas de Auditoría Gubernamental y de encontrar dificultades, comunicarlas inmediatamente al Jefe de Equipo.

Sugerir procedimientos alternativos o adicionales, para promover la eficacia y eficiencia en las actividades de auditoría realizadas.

Obtener la evidencia suficiente, competente y pertinente de los hallazgos de auditoría, desarrollando los comentarios con todos los atributos de condición, criterio, causa y efecto, y analizarlos con el Jefe de Equipo.

Redactar con base de los papeles de trabajo y evidencias obtenidas, los comentarios, conclusiones y recomendaciones, sobre cada componente o rubro desarrollado, guiándose con la estructura preestablecida para el informe final.

Actualizar o estructurar los archivos de papeles de trabajo permanente y corriente general y de análisis, que lo entregará al Jefe de Equipo para su revisión, corrección, complementación e integración completa de los resultados en el informe, síntesis y memorando de antecedentes de responsabilidades.

Cumplir con las disposiciones legales, reglamentarias y normativas e instrucciones relacionadas con el ejercicio de la auditoría, así como observar el Código de Ética del Auditor Interno.

Informar de manera inmediata por escrito, al Jefe de Equipo y al Jefe de la Unidad sobre el acometimiento de cualquier falta grave, indicio de responsabilidad penal o hecho delictivo, que verificaren con ocasión del cumplimiento de sus labores.

2.3.1.4 De la Secretaría

Responsable de otorgar el servicio de secretariado y del adecuado tratamiento y control de la información recibida y enviada, manteniendo un archivo completo, codificado, actualizado y reservado; sus principales funciones son:

Asistir al Jefe de la unidad, en la tramitación de la correspondencia oficial, en la formulación de comunicaciones y demás documentos derivados de su función.

Administrar y actualizar el sistema de recepción, registro, despacho y archivo, de los documentos que se tramitan en la unidad.

Tramitar los pedidos de materiales y suministros de oficina, controlando su distribución.

Organizar la agenda de actividades diarias del Jefe de la Unidad.

Controlar la correcta utilización de las máquinas y equipos a su cargo.

Recibir y concertar llamadas telefónicas.

Reportar periódicamente al Jefe de la unidad, resúmenes sobre información recibida, despachada y pendiente.

2.3.2. Colaboración en la solución de problemas de la Institución

Como resultado de su trabajo, el auditor interno podrá proporcionar asesoría a los distintos funcionarios de las unidades examinadas. Su participación consistirá en plantear soluciones sin involucrarse en la gestión.

27

CAPÍTULO 3

ELEMENTOS DE LA AUDITORÍA

3.1. CONTROL INTERNO

3.1.1. Definición

Es un proceso aplicado por el Directorio y el resto de niveles jerárquicos del CONELEC, para proporcionar una razonable seguridad en la gestión y logro de los objetivos institucionales, principalmente en lo referente a la fiabilidad de la información financiera, la eficacia y eficiencia de las operaciones y el cumplimiento de las leyes y normas aplicables.

El control interno es diseñado y ejecutado por el personal en cada nivel de la Institución, considerando, las políticas y los objetivos del CONELEC e implantando mecanismos de control a base de los reglamentos, manuales, instructivos y demás normativa interna.

En el Capitulo 9 se presenta la Estructura Orgánica del CONELEC, para que el Auditor visualice el ámbito de control que tiene en la entidad, (ver 9.1. y 9.1.1.)

3.1.2. Componentes

3.1.2.1. Ambiente o entorno de trabajo

Establece el tono de la gestión organizacional, influyendo en los métodos para supervisar el desempeño, la conciencia de control en el personal; constituye el fundamento de los otros componentes, proporcionando disciplina y actitud gerencial positiva.

Está constituido por los siguientes elementos:

Integridad y valores éticos, que corresponden a la forma en que deben conseguirse los objetivos, dando prioridad a las actividades, según las normas de conducta institucional impartidas por los directivos, para evitar tentaciones que puedan invitar al personal a realizar actos deshonestos o ilegales.

Estructura organizacional, que proporciona el marco en que se planifican, ejecutan, controlan y supervisan las actividades para la consecución de los objetivos de la institución; incluye la definición de las áreas clave de autoridad y responsabilidad y las vías adecuadas de comunicación.

Autoridad y responsabilidad, que comprende tanto la asignación para la ejecución de actividades de la Institución, como para el establecimiento de las relaciones de jerarquía y de las políticas de autorización. También se refiere al impulso que se da al personal, en forma individual o como equipo de trabajo, para que utilice su iniciativa en solucionar problemas, pero dentro de sus límites de autoridad.

Políticas de personal, que se refieren a las prácticas aplicadas en la administración del talento humano, que indican a los funcionarios y empleados los niveles de integridad, comportamiento ético y competencia que se espera de

28

ellos; además, se relacionan con las acciones de contratación, orientación, formación, evaluación, asesoramiento, promoción y remuneración. En la valuación se considerará los siguientes aspectos.

La existencia de un código de ética o políticas relacionadas con prácticas profesionales aceptables; la forma como se dan las relaciones con funcionarios, proveedores u otras entidades; y la presión para alcanzar objetivos de rendimiento poco realistas.

La adecuada estructura de organización de la Institución; su capacidad de proporcionar información necesaria para gestionar sus actividades; la naturaleza de los riesgos aceptados por la organización; la frecuencia de contactos entre los niveles de alta dirección y de operación; y la oportuna atención de la dirección respecto a la presentación de la información financiera.

La asignación de responsabilidad y delegación de autoridad para lograr las metas y objetivos de la institución; el grado de conocimientos y experiencia de los directivos claves; clara definición de funciones operativas y requisitos reguladores; suficiencia de normas y procedimientos incluyendo la descripción de puestos de trabajo; y el número adecuado de personas para efectuar el proceso de datos y operaciones contables.

La vigencia de un manual de clasificación de puestos, que incluya la definición de tareas; el análisis de conocimientos y habilidades necesarias para la realización de un trabajo; las políticas y procedimientos adecuados para contratación, formación, promoción y remuneración de los empleados; existencia de un manual o reglamento interno de trabajo; y criterios idóneos para la selección del personal y la evaluación de su rendimiento.

3.1.2.2. Valoración del riesgo

Es la identificación de la institución, consiste en el análisis de los factores que podrían afectar la consecución de los objetivos, a base de la cual se determina la forma en que los riesgos deben ser manejados.

Los riesgos afectan la habilidad de la institución para subsistir, mantener una posición financiera fuerte y una imagen pública positiva, así como la calidad global de sus servicios; no hay forma de reducir el riesgo a cero, por ello le compete a la administración determinar el nivel de riesgo aceptable. Los riesgos en el control interno, pueden surgir o cambiar por las circunstancias siguientes:

Por cambios en el entorno operativo o reglamentario.

El personal nuevo puede tener un enfoque diferente del control interno.

La incorporación de nuevas tecnologías en sistemas de información.

El crecimiento rápido, por expansiones importantes en las operaciones.

Nuevas actividades, cuando la Institución entra en áreas de negocios en que tiene poca experiencia.

Las reestructuraciones que pueden implicar reducción del personal, cambios en supervisión y segregación de labores.

Pronunciamientos contables, por la adopción de nuevos principios contables o su modificación, que pueden afectar en la preparación de estados financieros.

Este componente debe ser evaluado considerando los siguientes factores:

29

Si los objetivos globales de la Institución se expresan clara y completamente, con la forma como se prevé conseguirlos; la eficacia con la que esos objetivos se comunican al personal y a la alta dirección; y, la vinculación y coherencia de las estrategias con esos objetivos.

La conexión de los objetivos por actividad con los objetivos globales y planes estratégicos de la Institución; coherencia entre los objetivos asignados a cada actividad con la relevancia y características específicas; idoneidad de los recursos en relación con los objetivos; identificación de los objetivos por actividad para la consecución de los objetivos generales; y participación en los objetivos, por quienes ocupan puestos de responsabilidad a todos los niveles y su grado de compromiso con la consecución de dichos objetivos.

Idoneidad de los mecanismos para identificar los riesgos externos e internos; identificación de los riesgos importantes que pueden incidir sobre cada objetivo relevante para las actividades; e integridad y relevancia del proceso de análisis de los riesgos, con la estimación de su importancia, la probabilidad de materialización y la determinación de acciones oportunas y necesarias.

La existencia de mecanismos para prever, identificar y reaccionar ante los acontecimientos y actividades rutinarias, que inciden para el logro de los objetivos globales y específicos; y la existencia de mecanismos para identificar y reaccionar ante los cambios, que pueden afectar a la Institución de una forma dramática y duradera, que exija a la alta dirección su intervención.

3.1.2.3. Actividades de control

Constituyen las políticas y procedimientos, que ayudan a asegurar que las directrices del CONELEC son llevadas a cabo. Estas actividades se efectúan en todos los niveles de la organización, y en todas sus funciones, comprendiendo una serie de acciones como aprobaciones y autorizaciones, verificaciones, conciliaciones, análisis de resultados operativos, la custodia y conservación de activos, la segregación de funciones, así como los controles de acceso a programas computarizados y archivos de datos.

Entre los principales tipos de actividades de control tenemos:

Análisis efectuados por las Direcciones: Los resultados obtenidos se analizan comparándolos con los presupuestos, las previsiones, los resultados de ejercicios anteriores y de entidades similares, para evaluar en qué medida se están alcanzando los objetivos.

Gestión directa de funciones por actividades: Los responsables de las diversas funciones o actividades, revisan los informes sobre resultados alcanzados.

Proceso de información: Se realiza una serie de controles para comprobar la exactitud, totalidad y autorización de las transacciones.

Controles físicos: Los activos físicos, las inversiones financieras, el efectivo en caja y bancos y otros activos, son objeto de protección y periódicamente se someten a constataciones y verificaciones físicas, cuyos resultados se comparan con la información contable.

Indicadores de rendimiento: Corresponde al análisis combinado de diferentes conjuntos de datos operativos o financieros, junto con la puesta en marcha de acciones correctivas.

Segregación de funciones: Para reducir el riesgo que se cometan errores o irregularidades, las tareas se reparten entre los empleados.

30

En la evaluación se debe considerar las directrices establecidas por la Dirección Ejecutiva, para afrontar los riesgos relacionados con las operaciones de cada actividad importante, tomando en cuenta la relación de éstas con el proceso de evaluación de riesgos, y si son apropiadas para asegurar que las directrices se cumplan.

3.1.2.4. Información y comunicación

Representa la identificación, captura e intercambio de la información, en una forma y tiempo que permita al personal llevar a cabo sus responsabilidades.

Deberá estar constituida por información de tipo operativa, financiera y de gestión, cuya calidad dependerá de un adecuado sistema de información integrado, preferentemente con consulta en línea, soportado por tecnología de punta tanto en informática como en telecomunicaciones.

La comunicación es inherente a los sistemas de información, relacionada con las actividades y acontecimientos internos y externos, que debe ser proporcionada a las personas que la necesiten, en la forma y el plazo oportuno, para la ejecución de sus responsabilidades de control y demás funciones. Se materializa en manuales de políticas, memorias, avisos, carteleras, anuncios, mensajes escritos, verbales o en video.

En la evaluación debe considerarse los siguientes aspectos:

La obtención de información interna y externa relacionada a los objetivos establecidos, oportunamente entregada a la gerencia; el suministro de información a las personas adecuadas, con el suficiente detalle y oportunidad; el apoyo de la Dirección Ejecutiva al desarrollo de los sistemas de información, entregando los recursos humanos y financieros necesarios; y la identificación y registro de todas las transacciones ocurridas, para que se presenten adecuadamente en los estados financieros, así como sus revelaciones correspondientes.

La comunicación eficaz al personal sobre sus funciones y actividades de control; la sensibilidad del titular de la entidad ante las propuestas del personal para mejorar la calidad de los servicios; la adecuada comunicación horizontal entre unidades administrativas; el nivel de apertura y eficacia en las líneas de comunicación con el público y terceros relacionados; y el seguimiento de los niveles directivos sobre las informaciones recibidas de los usuarios, de los organismos de control y de otras instituciones.

3.1.2.5. Actividades de supervisión

La vigilancia es un proceso que asegura la calidad del control interno sobre el tiempo, permitiendo al sistema reaccionar en forma dinámica, cambiando cuando las circunstancias así lo requieran. Se orienta a la identificación de controles débiles, insuficientes o innecesarios y promueve su mejoramiento.

Es necesario realizar una supervisión de los sistemas de control interno, evaluando la calidad de su rendimiento mediante el seguimiento de las actividades de supervisión continuada, de evaluaciones periódicas o una combinación de las dos.

Se la efectúa durante la realización de las actividades diarias, en los distintos niveles de la entidad de manera separada; por personal que no es el responsable directo de la ejecución de las actividades; o mediante la combinación de ambas modalidades.

31

Entre las actividades de supervisión continuada tenemos las siguientes:

Los titulares de áreas generales, comprueban que el sistema de control interno sigue funcionando, a través del cumplimiento de sus funciones de gestión.

Las comunicaciones recibidas de terceros, confirman la información generada internamente o señalan la existencia de problemas.

Una estructura adecuada y actividades de supervisión apropiadas, permiten comprobar las funciones de control e identificar las deficiencias existentes.

Los datos registrados por los sistemas de información se comparan con los físicos.

Los auditores internos y externos, periódicamente proponen recomendaciones encaminadas a mejorar los controles internos.

Los seminarios de información, las sesiones de planificación y otras reuniones, permiten a la gerencia obtener información importante respecto a la eficacia de los controles.

La evaluación requiere que se tome en cuenta los siguientes aspectos:

En la supervisión continuada: Si el personal cuando desarrolla sus actividades se entera del funcionamiento adecuado del control interno; la medida en que las comunicaciones de terceros corroboran la información interna o alertan sobre los problemas; comparaciones periódicas entre la información contable con los activos físicos; la receptabilidad de las recomendaciones de los auditores internos y externos; oportunidad de que en seminarios y otras reuniones provean a la dirección una opinión sobre el funcionamiento de los controles, encuestas periódicas al personal sobre el cumplimiento del código de conducta y las tareas de control críticas; y la eficacia de las actividades de la auditoría interna.

En la evaluación puntual: El alcance y la frecuencia de las evaluaciones puntuales del sistema de control interno; idoneidad del proceso de evaluación; si la metodología para evaluar el sistema es lógica y adecuada; y normal volumen y calidad de la documentación.

La comunicación de las deficiencias: Existencia de un mecanismo para recoger y comunicar cualquier deficiencia detectada en el control interno; idoneidad de los procedimientos de comunicación; e idoneidad de las acciones de seguimiento.

3.1.3. Tiempos de control

3.1.3.1. Control previo

Los funcionarios y empleados del CONELEC analizarán las actividades institucionales propuestas, antes de su autorización o ejecución, respecto a su propiedad, legalidad, veracidad, conveniencia, oportunidad, pertinencia y conformidad con los planes y presupuestos institucionales.

3.1.3.2. Control concurrente

Los funcionarios y empleados del CONELEC, en forma continua inspeccionarán y constatarán la oportunidad, calidad y cantidad de obras, bienes y servicios que se

32

recibieren o prestaren de conformidad con la ley, los términos contractuales y las autorizaciones respectivas.

3.1.3.3. Control posterior

La Unidad de Auditoría Interna será responsable del control posterior interno, ante las respectivas autoridades y se aplicará a las actividades institucionales, con posterioridad a su ejecución.

3.1.4. Métodos de evaluación

Los métodos más conocidos que se utilizan para la evaluación del control interno, son los siguientes:

Cuestionarios: Consisten en el diseño de preguntas que deben ser contestadas por los funcionarios y personal responsable de las distintas áreas bajo examen, en las entrevistas que expresamente se mantienen con este propósito.

La respuesta afirmativa significa un punto óptimo en la estructura del control interno y la negativa indica una debilidad y un aspecto no muy confiable; se utiliza las siglas N/A cuando las preguntas, probablemente, no resulten aplicables. De ser necesario, se puede completar las respuestas con explicaciones adicionales, en la columna de observaciones del cuestionario o en hojas adicionales, procurando obtener el mayor numero de evidencias. Posterior a la entrevista, necesariamente debe validarse las respuestas y respaldarlas con documentación probatoria.

Flujogramas: Consiste en relevar y describir objetivamente, la estructura orgánica de las áreas relacionadas con la auditoría, así como los procedimientos a través de sus distintos departamentos y actividades.

Este método es más técnico y remediable para la evaluación, tiene ventaja frente a otros métodos porque permite efectuar el relevamiento, siguiendo una secuencia lógica y ordenada, permite ver de un solo golpe de vista el circuito en su conjunto, y facilita la identificación o ausencia de controles. Para la preparación se debe determinar la simbología, diseñar el flujo grama y explicar cada proceso junto al flujo o en hojas adicionales.

En el Capitulo 9, numeral 9.5. se presenta más detalles de flujogramas.

Descriptivo o narrativo: Consiste en la descripción detallada de los procedimientos más importantes y las características del sistema que se está evaluando, estas explicaciones se refieren a funciones, procedimientos, registros, formularios, archivo, empleados y departamentos que intervienen en el sistema. El relevamiento se lo hace en entrevistas y observaciones de actividades, registros y documentos.

Matrices: Su uso conlleva el beneficio de permitir una mejor localización de debilidades de control interno. Para su elaboración, previamente se completará un cuestionario segregado por áreas básicas, indicando el nombre de los

33

funcionarios y empleados, y el tipo de funciones que desempeñan; y se efectuará una evaluación colateral de control interno.

Combinación de métodos

Ninguno de los métodos por sí solos, permiten la evaluación eficiente de la estructura de control interno, pues se requiere la aplicación combinada de éstos, ya sea el descriptivo con cuestionarios o los flujo gramas con cuestionarios. Para su selección es necesario considerar las ventajas y desventajas que tienen cada uno de ellos.

3.1.5. Objetivos de la evaluación

Comprender cada componente del control interno e identificar los factores de riesgo de fraude, utilizando un cuestionario que contendrá los factores de riesgo relevantes al control interno de la entidad y a la afirmación equívoca originada en fraude, que deberá aplicarse en la planificación preliminar. El cuestionario debe ser llenado por un auditor experimentado, con suficiente conocimiento sobre la entidad, para saber si los factores de riesgo del cuestionario están presentes y si debe considerarse factores adicionales.

Se indagará con personal seleccionado del área examinada, la comprensión del riesgo de fraude y si tienen conocimiento de que se hubiera cometido en contra o dentro de la Institución; esta información permite identificar factores de riesgo de fraude, que puede afectar a las evaluaciones de riesgos combinados y a la naturaleza, oportunidad y alcance de los procedimientos de auditoría.

En estas indagaciones un simple „NO‟ es insuficiente, se debe pedir que se describan las bases de sus respuestas; por ejemplo, qué procesos se utilizan para obtener seguridad razonable, de que no hay casos importantes de fraude; también puede averiguarse si hay unidades descentralizadas, tipos de transacciones, cuentas específicas, o categorías de estados financieros en que es probable existan factores de riesgo de fraude.

Evaluar la efectividad del control interno, que comprenderá las funciones del personal vinculado con las áreas específicas, para determinar si las responsabilidades están claramente establecidas; así como comprobar si los informes y reportes de gerencia son adecuados para propósitos de gestión y de control.

El auditor debe conocer en detalle los sistemas en que depositará su confianza, identificando sus puntos fuertes y débiles, determinando pruebas que permitan concluir que el funcionamiento del control es adecuado, brindando la evidencia y satisfacción de auditoría necesaria. Por lo tanto, el auditor debe realizar procedimientos tendentes a: