actualizaciÓn de la calificaciÓn de riesgo a la … datos/pdf/mercado de valores/del monte eo001...

TRANSCRIPT

ACTUALIZACIÓN DE LA CALIFICACIÓN DE RIESGO A LA PRIMERA Y SEGUNDA EMISIÓN DE

OBLIGACIONES DE

ENERO 2014

2

CALIFICACIÓN ASIGNADA1 Emisión de Obligaciones 1º: AA-

Emisión de Obligaciones 2º: AA-

El comité de calificación de nuestra institución, en la sesión del 30 de Enero del 2014, basado en los análisis efectuados por el personal técnico, a partir de información financiera auditada histórica proporcionada por el Emisor cortada hasta Diciembre del 2012 y el corte interno a noviembre del 2013, detalle de activos libres de gravamen, entre otra información cualitativa y cuantitativa, ha resuelto mantener la calificación de riesgo de la emisión de obligaciones en “AA-”, la misma que se definen como:

“AA-”.- Corresponde a los valores cuyos emisores y garantes tienen una muy buena capacidad del pago de capital e intereses, en los términos y plazos pactados, la cual se estima no se vería afectada en forma significativa ante posibles cambios en el emisor y su garante, en el sector al que pertenecen y en la economía en general. El signo (-) indica la posibilidad de que la categoría asignada podría descender hacia su inmediata inferior.

PRESENCIA BURSATIL El emisor se encuentra inscrito en el Registro de Mercado de Valores por una Primera Emisión de Obligaciones realizada en el año 2012 cuyo registro es el SC.IMV.G.12.0003142y una segunda emisión realizada en el 2013 inscritos bajo el registro SC.IMV.G.130005168, cuyas características están expuestas en el recuadro anterior.

FUNDAMENTACIÓN

Luego de la desaceleración mostrada por la economía ecuatoriana en el año 2013, producto en gran medida al menor dinamismo de la demanda externa y la volatilidad de los mercados financieros, se estima que en el presente periodo recupere una tendencia ascendente llegando a alcanzar una tasa de crecimiento a nivel agregado de 4.0%, apuntalada principalmente en la inversión pública. Para alcanzar las metas señaladas, el Gobierno Central ha implementado un conjunto de medidas tendientes a reducir los desequilibrios del comercio exterior, las mismas que tienen incidencia en los resultados esperados de algunos sectores.

El sector agrícola con un empleo generado en la población económicamente activa del país superior a 25%, continúa siendo fundamental en la estrategia de desarrollo nacional. Debido a factores externos y de orden natural, su tasa de crecimiento alcanzó un orden de 3.0% en el año 2013, habiendo sido su contribución equivalente a 9.2% del producto interno.

La firma emisora DEL MONTE mantiene su posición como un importante proveedor de insumos agrícolas y fertilizantes de mediano tamaño. La Entidad cerró el 2012 con ingresos de US$27.4 millones, monto que mostró un incremento nominal del 32% en relación al alcanzado en el año anterior (US$20.7 millones) y a noviembre del 2013 los mismos llegaron a US$25.7 millones que evidencia un cumplimiento del 98% en relación a la proyección de cierre del año. Dichas ventas se sostienen de la comercialización de sus productos agrupados en sus dos líneas de negocios: Agroquímicos y Fertilizantes, donde el mix durante el 2013 fue de 83% versus 17%, respectivamente. La división “fertilizantes” fue incorporada a la actividad comercial a partir del 2010.En términos de volumen

1Conforme a los Art. 12 y 16 de la Sección II, Capítulo III, Subtitulo IV, Titulo II, la calificación otorgada por la Calificadora a las presente emisiones de

obligaciones y papel comercial no implica recomendación para comprar, vender o mantener un valor, ni implica una garantía de pago del mismo, ni estabilidad en

su precio, sino una evaluación sobre el riesgo involucrado en éste. El informe de calificación se realizó en base a información proporcionada por el Emisor y

obtenida de los estados financieros auditados, éstos últimos presentados por el Emisor para inscribirse en el Registro de Mercado de Valores de acuerdo al Art. 2, Sección I, Capitulo I, Subtitulo I, Titulo II.

IMPORTADORA INDUSTRIAL AGRÍCOLA DEL MONTE S.A. “INMONTE”

Primera Emisión Segunda Emisión

Monto de la emisión: Hasta por US$2,750,000.00 Hasta por US$2,750,000.00

Saldo de la emisión: US$$1,890,625.00 US$2,750,000.00

Plazo de la emisión: 1,440 días Clase C: 1,440 días y Clase B: 1,800 días

Tasa de interés: 7.75% fija anual Clase C: 7.5% y Clase B: 8.00% fija anual

Amortización de capital e intereses: Trimestral Trimestral

Garantías: General y Resguardos de Ley de acuerdo a LMV. Adicional: Fondo de liquidez.

General y Resguardos de Ley de acuerdo a LMV

3

procesado, a noviembre del 2013 fueron de 11.5 millones, donde el 35% correspondieron a agroquímicos y el 65% restante provino de fertilizantes.

El costo total de los productos vendidos asciende a 71.9% a noviembre del 2013, generando un margen bruto de 28.1% que se encuentra en un rango similar al del cierre del 2012 (28.8%). Por su parte, los gastos operativos (administrativos, generales y de ventas) representaron el 20.6% de los ingresos del periodo 2013, con la cual la utilidad en operaciones llega a ser de 7.5% de los ingresos obtenidos. Con activos que a noviembre del 2013 promedian US$29.6 millones y que tienen una rentabilidad histórica de 10.2%, la Empresa estaría en capacidad de generar un monto de flujo de efectivo de US$3.0 millones por periodo.

La estructura de capital de la Empresa a noviembre del 2013 estuvo compuesta de US$10.1 millones de deuda financiera y US$7.5 millones de inversión en acciones, lo cual muestra una relación de 1.35 entre ambas fuentes de fondos (al cierre del 2012 esta relación fue de 1.22 veces, que evidencia la colocación de la segunda emisión de obligaciones). Los pasivos afectos al pago de intereses financiarían el 33.8% del monto total de activos al corte mencionado; dichos pasivos en su mayoría tienen vencimientos programados a largo plazo. Los activos líquidos guardan debido calce con los vencimientos corrientes de los pasivos.

Las emisiones de obligaciones objeto de actualización cumplen con las garantías y resguardos establecidos en los términos señalados en la normativa legal vigente y según lo previsto en la Codificación de Resoluciones del Consejo Nacional de Valores. La primera emisión adicionalmente incluyo los siguientes elementos adicionales: i) Se mantendrá un límite de endeudamiento referente a los pasivos afectos al pago de intereses de hasta 3 veces el patrimonio de la compañía. ii) Se mantendrá disponible a partir de la primera colocación, el valor correspondiente a la próxima cuota (capital e intereses) a pagarse a los obligacionistas, a través de un Certificado de Depósito a Plazo Fijo cedido a favor del Representante de los Obligacionistas. Por su parte, la segunda emisión de obligaciones cuenta con el resguardo voluntario relacionado a mantener un límite de endeudamiento, pasivos afectos al pago de intereses de hasta 3 veces el patrimonio de la Compañía.

Las condiciones del sector impulsado por el apoyo estatal a la actividad agrícola, posibilitan a las empresas participantes en las diferentes etapas de la cadena de producción mantener un buen nivel de actividad. En el caso del emisor, esto se refleja en su capacidad de generar suficiente flujo de efectivo para cumplir debidamente con el pago de sus deudas financieras. Por lo expuesto, el Comité de Calificación resolvió en base a las potestades que le otorga los artículos 5 y 6 del Título II, Subtítulo IV, Capítulo III, Sección III, de la Codificación de Resoluciones de la Ley de Mercado de Valores, a mantener a la Primera y Segunda Emisión de Obligaciones de

IMPORTADORA INDUSTRIAL AGRÍCOLA DEL MONTE S.A. “INMONTE” por hasta US$2,750,000.00 en la categoría de riesgo de “AA-”.

1. Calificación de la Información

Para la presente actualización de las emisiones de obligaciones el Emisor ha proporcionado entre otros requerimientos de información de la Calificadora, lo siguiente: Estados Financieros auditados desde el 2008 al 2010,elaborados bajo las Normas Ecuatorianas de Contabilidad (NEC);Estados Financieros auditados 2011 y 2012 bajo NIIF más el corte interno a noviembre del 2013 elaborados bajo las Normas Internacionales de Información Financiera (NIIF); Detalle de activos libres de Gravámenes al mismo corte de información; etc. Cabe resaltar que la calificación otorgada está basada en la información proporcionada por el Emisor para el efecto, la cual debe cumplir con los requerimientos exigidos por la normativa legal, siendo el Emisor responsable de que la documentación entregada a la Calificadora sea idéntica a la presentada ante el organismo de control. A su vez, el Emisor se hace responsable de entregar a la Calificadora la documentación legal debidamente aprobada por la Superintendencia de Compañías que acredite la autorización dada por ésta, sin perjuicio de que cualquier diferencia entre la información evaluada por la Calificadora y la presentada al ente de control pueda ser -una vez comunicada a la Calificadora- conocida y analizada por ésta en un nuevo Comité de Calificación.

Los estados financieros de los años 2008 y 2009 fueron auditados por el Eco. Efrén Hernández Varela con registro RNAE No. 090, CPA 445 y mencionan que los mismos presentan razonablemente en todos los aspectos importantes la situación financiera de la Empresa. Los estados financieros del año 2010 fueron auditados por Auditbussiness S. A. y presentan las siguientes salvedades: i) Los auditores no estuvieron presentes durante el inventario físico al 31 de diciembre del 2010; y ii) Al 31 de diciembre del 2010 la compañía no ha realizado inventario físico de los activos fijos que se concilió en libros. Excepto por lo mencionado, la opinión de los auditores sobre los estados financieros se presentan razonablemente en todos los aspectos importantes la situación financiera de la compañía. La misma firma audito los estados financieros del 2011y según su opinión, se presentan razonablemente. Los estados financieros al 31 de diciembre de 2012 fueron auditados por Hansen – Holm con registro RMV-2007.1.14.0004 y SC RNAE – 003. En el informe, se expresa que los estados financieros presentan razonablemente en todos los aspectos importantes la situación financiera de INMONTE a ese corte de conformidad con las Normas Internacionales de Información Financiera-NIIF, donde el impacto de la aplicación de las mismas normas fue de US$559,512 (ver nota 17), el patrimonio de los accionistas se ajustó por la transición a

4

las normas NIIF; también se mencionan los impuestos a las ganancias que generó un impuesto diferido activo y los saldos por cuentas por cobrar y por pagar a partes relacionadas por US$509,727 y US$391,791 respectivamente que se expone en la nota 7. Una vez que se verificó que la información cumple con los parámetros de validez, suficiencia y representatividad acorde a la metodología interna de la Calificadora; y que el Emisor tiene capacidad para cumplir sus gastos financieros vigentes, se procedió con la aplicación normal de los procedimientos de calificación.

2. Análisis de la Solvencia Histórica del Emisor

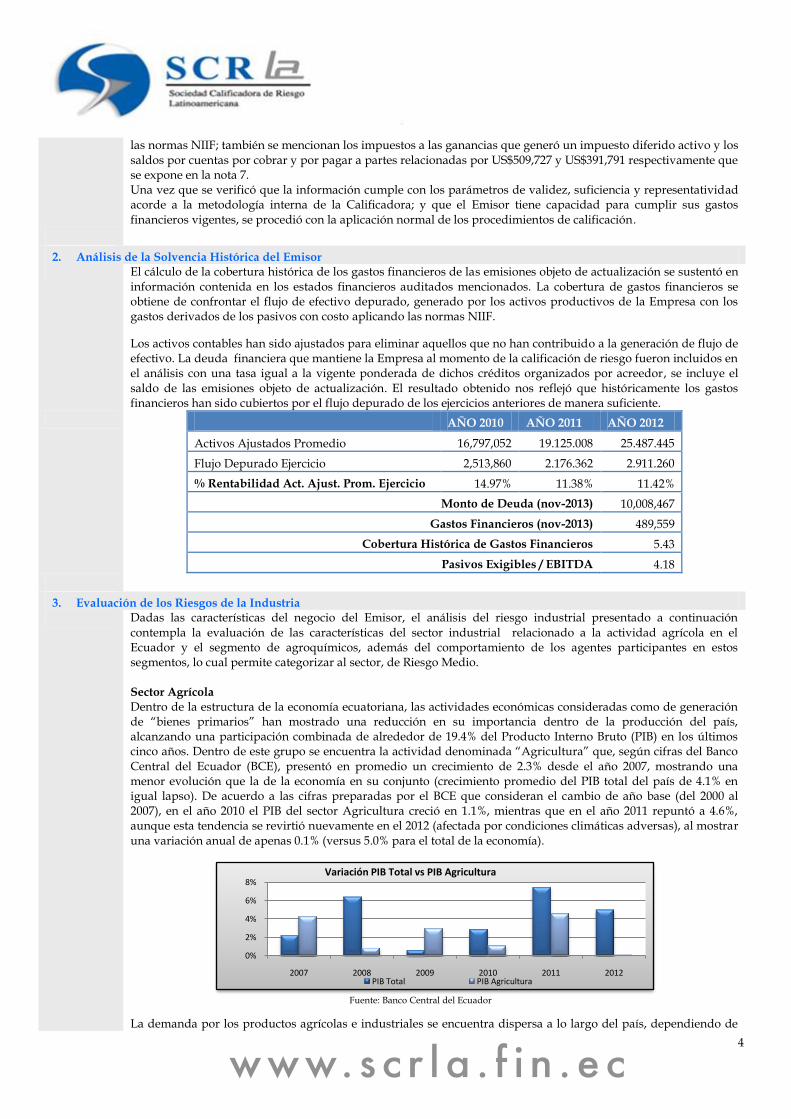

El cálculo de la cobertura histórica de los gastos financieros de las emisiones objeto de actualización se sustentó en información contenida en los estados financieros auditados mencionados. La cobertura de gastos financieros se obtiene de confrontar el flujo de efectivo depurado, generado por los activos productivos de la Empresa con los gastos derivados de los pasivos con costo aplicando las normas NIIF.

Los activos contables han sido ajustados para eliminar aquellos que no han contribuido a la generación de flujo de efectivo. La deuda financiera que mantiene la Empresa al momento de la calificación de riesgo fueron incluidos en el análisis con una tasa igual a la vigente ponderada de dichos créditos organizados por acreedor, se incluye el saldo de las emisiones objeto de actualización. El resultado obtenido nos reflejó que históricamente los gastos financieros han sido cubiertos por el flujo depurado de los ejercicios anteriores de manera suficiente.

AÑO 2010 AÑO 2011 AÑO 2012

Activos Ajustados Promedio 16,797,052 19.125.008 25.487.445

Flujo Depurado Ejercicio 2,513,860 2.176.362 2.911.260

% Rentabilidad Act. Ajust. Prom. Ejercicio 14.97% 11.38% 11.42%

Monto de Deuda (nov-2013) 10,008,467

Gastos Financieros (nov-2013) 489,559

Cobertura Histórica de Gastos Financieros 5.43

Pasivos Exigibles / EBITDA 4.18

3. Evaluación de los Riesgos de la Industria

Dadas las características del negocio del Emisor, el análisis del riesgo industrial presentado a continuación contempla la evaluación de las características del sector industrial relacionado a la actividad agrícola en el Ecuador y el segmento de agroquímicos, además del comportamiento de los agentes participantes en estos segmentos, lo cual permite categorizar al sector, de Riesgo Medio.

Sector Agrícola

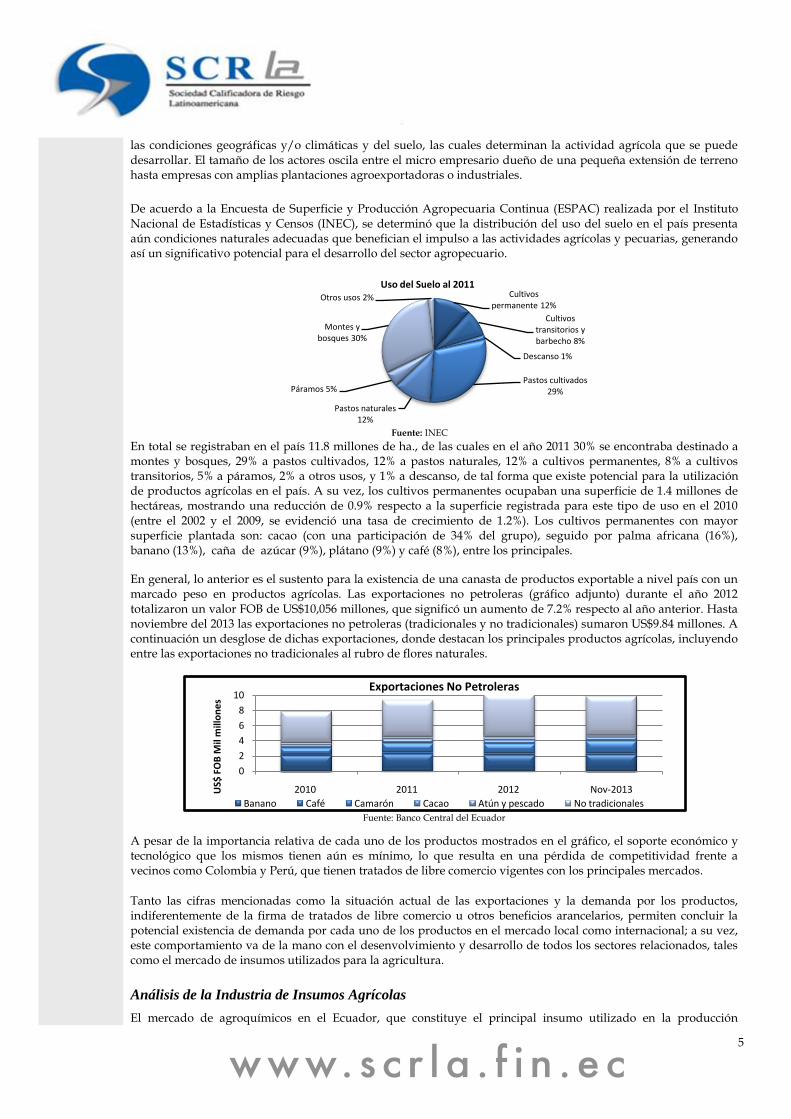

Dentro de la estructura de la economía ecuatoriana, las actividades económicas consideradas como de generación de “bienes primarios” han mostrado una reducción en su importancia dentro de la producción del país, alcanzando una participación combinada de alrededor de 19.4% del Producto Interno Bruto (PIB) en los últimos cinco años. Dentro de este grupo se encuentra la actividad denominada “Agricultura” que, según cifras del Banco Central del Ecuador (BCE), presentó en promedio un crecimiento de 2.3% desde el año 2007, mostrando una menor evolución que la de la economía en su conjunto (crecimiento promedio del PIB total del país de 4.1% en igual lapso). De acuerdo a las cifras preparadas por el BCE que consideran el cambio de año base (del 2000 al 2007), en el año 2010 el PIB del sector Agricultura creció en 1.1%, mientras que en el año 2011 repuntó a 4.6%, aunque esta tendencia se revirtió nuevamente en el 2012 (afectada por condiciones climáticas adversas), al mostrar una variación anual de apenas 0.1% (versus 5.0% para el total de la economía).

Fuente: Banco Central del Ecuador

La demanda por los productos agrícolas e industriales se encuentra dispersa a lo largo del país, dependiendo de

0%

2%

4%

6%

8%

2007 2008 2009 2010 2011 2012

Variación PIB Total vs PIB Agricultura

PIB Total PIB Agricultura

5

las condiciones geográficas y/o climáticas y del suelo, las cuales determinan la actividad agrícola que se puede desarrollar. El tamaño de los actores oscila entre el micro empresario dueño de una pequeña extensión de terreno hasta empresas con amplias plantaciones agroexportadoras o industriales.

De acuerdo a la Encuesta de Superficie y Producción Agropecuaria Continua (ESPAC) realizada por el Instituto Nacional de Estadísticas y Censos (INEC), se determinó que la distribución del uso del suelo en el país presenta aún condiciones naturales adecuadas que benefician el impulso a las actividades agrícolas y pecuarias, generando así un significativo potencial para el desarrollo del sector agropecuario.

Fuente: INEC

En total se registraban en el país 11.8 millones de ha., de las cuales en el año 2011 30% se encontraba destinado a montes y bosques, 29% a pastos cultivados, 12% a pastos naturales, 12% a cultivos permanentes, 8% a cultivos transitorios, 5% a páramos, 2% a otros usos, y 1% a descanso, de tal forma que existe potencial para la utilización de productos agrícolas en el país. A su vez, los cultivos permanentes ocupaban una superficie de 1.4 millones de hectáreas, mostrando una reducción de 0.9% respecto a la superficie registrada para este tipo de uso en el 2010 (entre el 2002 y el 2009, se evidenció una tasa de crecimiento de 1.2%). Los cultivos permanentes con mayor superficie plantada son: cacao (con una participación de 34% del grupo), seguido por palma africana (16%), banano (13%), caña de azúcar (9%), plátano (9%) y café (8%), entre los principales.

En general, lo anterior es el sustento para la existencia de una canasta de productos exportable a nivel país con un marcado peso en productos agrícolas. Las exportaciones no petroleras (gráfico adjunto) durante el año 2012 totalizaron un valor FOB de US$10,056 millones, que significó un aumento de 7.2% respecto al año anterior. Hasta noviembre del 2013 las exportaciones no petroleras (tradicionales y no tradicionales) sumaron US$9.84 millones. A continuación un desglose de dichas exportaciones, donde destacan los principales productos agrícolas, incluyendo entre las exportaciones no tradicionales al rubro de flores naturales.

Fuente: Banco Central del Ecuador

A pesar de la importancia relativa de cada uno de los productos mostrados en el gráfico, el soporte económico y tecnológico que los mismos tienen aún es mínimo, lo que resulta en una pérdida de competitividad frente a vecinos como Colombia y Perú, que tienen tratados de libre comercio vigentes con los principales mercados.

Tanto las cifras mencionadas como la situación actual de las exportaciones y la demanda por los productos, indiferentemente de la firma de tratados de libre comercio u otros beneficios arancelarios, permiten concluir la potencial existencia de demanda por cada uno de los productos en el mercado local como internacional; a su vez, este comportamiento va de la mano con el desenvolvimiento y desarrollo de todos los sectores relacionados, tales como el mercado de insumos utilizados para la agricultura.

Análisis de la Industria de Insumos Agrícolas

El mercado de agroquímicos en el Ecuador, que constituye el principal insumo utilizado en la producción

Cultivos permanente 12%

Cultivos transitorios y barbecho 8%

Descanso 1%

Pastos cultivados 29%

Pastos naturales 12%

Páramos 5%

Montes y bosques 30%

Otros usos 2%

Uso del Suelo al 2011

0

2

4

6

8

10

2010 2011 2012 Nov-2013US$

FO

B M

il m

illo

ne

s

Exportaciones No Petroleras

Banano Café Camarón Cacao Atún y pescado No tradicionales

6

agropecuaria, es abastecido exclusivamente por importaciones debido a la escasa producción de la industria nacional. Según información de la edición en línea del periódico especializado “El Productor”, entre enero y noviembre del 2013las importaciones (Valor CIF) de insumos agrícolas llego a un total de US$495 millones, cifra que muestra una reducción del 9.8% en relación al mismo periodo interanual del 2012.

Dichos insumos agrícolas incluye principalmente (50.9%) fertilizantes, los cuales mostraron un descenso del 18.3% en relación al 2012; seguido por agroquímicos (41%, incluye agroquímicos técnicos), cuyo descenso fue visiblemente menor (1.2%) en relación al 2012; y finalmente, y en contraposición a los otros dos segmentos, las semillas crecieron el 7.4% en relación a similar periodo del 2012.

A su vez, dentro de las importaciones de fertilizantes (Valor CIF) se encuentran las familias de productos como: Edáficos que se contrajo en 21.5%, Foliar que en cambio aumento en 11.7% y Húmicos que descendió en 37.8%, su importancia relativa es de 85.2%, 13.9% y 0.9%, respectivamente.

De la importaciones de agroquímicos (incluye los técnicos y expresado en valores CIF), encontramos: fungicidas que decrece 10.5%, herbicidas que crece en 2.5%, insecticidas que aumentaron en 26.7%, nematicidas que se contrajo en 25.3%, coadyuvantes que también decrecieron en 27.6%, y la sub línea que incluye a los otros productos no clasificados en las líneas mencionadas, creció en 41.7%. Las sub líneas están nombradas en orden de importancia relativa, que va de 45.2%, 30.3%, 20.7%, 2.1%, 1.3%, 0.4%, respectivamente.

De las importaciones de semillas, valores CIF, que se clasifican de acuerdo al producto tenemos, que entraron al país principalmente: semillas de maíz (58.4%), especie que evidencia crecimiento del 24.8% en relación al mismo periodo del año 2012; semillas de hortalizas (20.0%), especie que en cambio desciende en 8.3%; semillas pasto (12.1%), que creció en 11.7%. Por su importancia relativa, menor al 5% cada especie, están el palma, café, flores y otros, donde solo la especie palma muestra crecimiento (13.1%).

Cabe añadir que el mercado total de agroquímico en Ecuador se orienta mayoritariamente a atender los cultivos de productos exportados, tales como banano y flores, aunque buena proporción se utiliza también para productos de consumo local, como arroz, papa, maíz y soya, entre los principales.

Según cifras del Censo Económico 2010 llevado a cabo por el INEC, el total de ingresos anuales por ventas de la actividad “Venta al por mayor de maquinaria, equipo y materiales agropecuarios” superaban los US$277 millones, correspondientes a un total de 146 empresas; mientras que la actividad “Fabricación de plaguicidas y otros productos químicos de uso agropecuario” reportó ingresos anuales por alrededor de US$25 millones, correspondientes a 31 empresas. En el mercado de agroquímicos destaca la participación de las 7 compañías más grandes que representan alrededor del 87% del mercado nacional. Su competencia está segmentada en dos grupos de competidores, las grandes casas comerciales con red de almacenes, como Ecuaquímica y Agripac, y los distribuidores medianos y pequeños, como Interoc S.A., Profiandina, FarmAgro y Agritop entre los principales.

Una importante proporción de estas empresas se proveen de productos de laboratorios internacionales (aunque no sean representes exclusivos), así como también de sus recursos de capital, dándole un mayor soporte en infraestructura, capacidad de logística y distribución a nivel nacional. Dado el nivel de inversión que necesita una empresa que realice sus propios desarrollos y comercialización y el nivel de margen que puede alcanzar dado el grado de intensidad de la competencia, en el corto plazo, el riesgo es estimado de bajo. Aquellas empresas que solo se dedican a la comercialización de marcas y servicios complementarios, cuentan con mayor nivel de competencia aunque con necesidades de capital altos que se consideran barreras de entrada y salida del mercado.

El sector de agroquímicos en una gran proporción, es atendido por empresas que representan marcas comerciales internacionales, así en el mercado ecuatoriano se encuentran productos de Basf, Bayer, Syngenta, Aventis, Uniroyal Chemical, Miller, Fertiberia, entre otros; paralelamente se ha desarrollado un mercado para formuladores en base a genéricos que perdieron la exclusividad de sus patentes y pueden ser comercializados sin mayores inconvenientes, la gran ventaja de los mismos, es el margen de utilidad que proporcionan. La mayoría de empresas del sector ofrecen un servicio posventa y garantía, de tal manera que pueden monitorear la efectividad del producto y hacer uso del marketing de boca en boca dado el nivel de rendimiento obtenido, variable muy importante en el sector agrícola. El subsector de maquinaria agrícola, es básicamente importador, y complementa la utilización de los agroquímicos mencionados.

4. Asignación de la Categoría Básica de Riesgo

En función de una Cobertura Histórica de Gastos Financieros de 5.51 y un Riesgo Industrial Medio se asigna a la emisión de obligaciones de IMPORTADORA INDUSTRIAL AGRÍCOLA DEL MONTE S. A. “INMONTE”, la

7

Categoría Básica de Riesgo de “A+”.

5. Indicadores Adicionales de la Situación Financiera del Emisor.

5.1. Resultados, Rentabilidad y Eficiencia

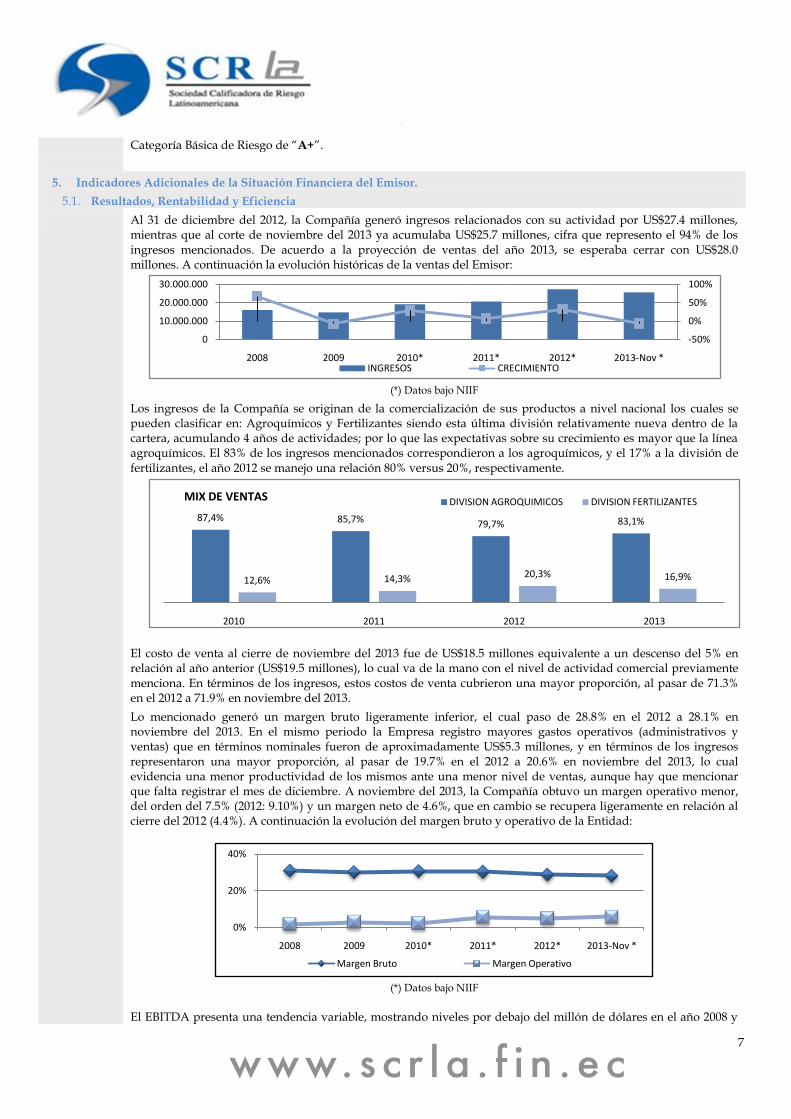

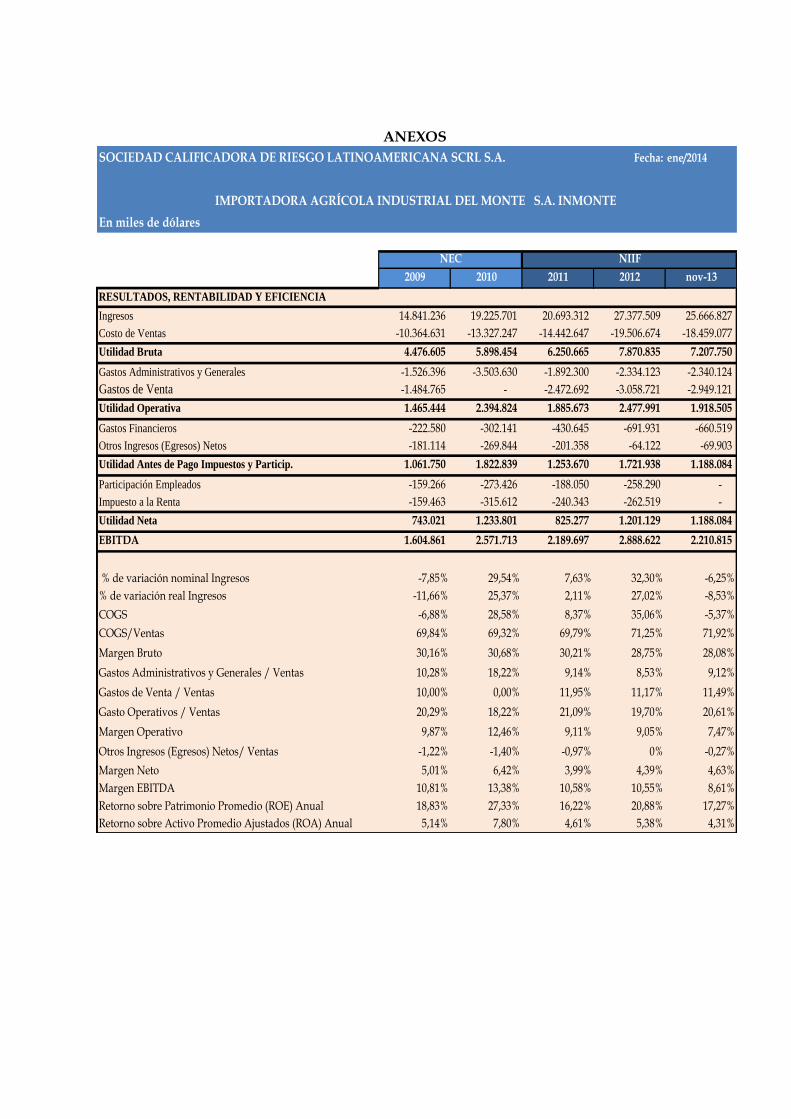

Al 31 de diciembre del 2012, la Compañía generó ingresos relacionados con su actividad por US$27.4 millones, mientras que al corte de noviembre del 2013 ya acumulaba US$25.7 millones, cifra que represento el 94% de los ingresos mencionados. De acuerdo a la proyección de ventas del año 2013, se esperaba cerrar con US$28.0 millones. A continuación la evolución históricas de la ventas del Emisor:

(*) Datos bajo NIIF

Los ingresos de la Compañía se originan de la comercialización de sus productos a nivel nacional los cuales se pueden clasificar en: Agroquímicos y Fertilizantes siendo esta última división relativamente nueva dentro de la cartera, acumulando 4 años de actividades; por lo que las expectativas sobre su crecimiento es mayor que la línea agroquímicos. El 83% de los ingresos mencionados correspondieron a los agroquímicos, y el 17% a la división de fertilizantes, el año 2012 se manejo una relación 80% versus 20%, respectivamente.

El costo de venta al cierre de noviembre del 2013 fue de US$18.5 millones equivalente a un descenso del 5% en relación al año anterior (US$19.5 millones), lo cual va de la mano con el nivel de actividad comercial previamente menciona. En términos de los ingresos, estos costos de venta cubrieron una mayor proporción, al pasar de 71.3% en el 2012 a 71.9% en noviembre del 2013.

Lo mencionado generó un margen bruto ligeramente inferior, el cual paso de 28.8% en el 2012 a 28.1% en noviembre del 2013. En el mismo periodo la Empresa registro mayores gastos operativos (administrativos y ventas) que en términos nominales fueron de aproximadamente US$5.3 millones, y en términos de los ingresos representaron una mayor proporción, al pasar de 19.7% en el 2012 a 20.6% en noviembre del 2013, lo cual evidencia una menor productividad de los mismos ante una menor nivel de ventas, aunque hay que mencionar que falta registrar el mes de diciembre. A noviembre del 2013, la Compañía obtuvo un margen operativo menor, del orden del 7.5% (2012: 9.10%) y un margen neto de 4.6%, que en cambio se recupera ligeramente en relación al cierre del 2012 (4.4%). A continuación la evolución del margen bruto y operativo de la Entidad:

(*) Datos bajo NIIF

El EBITDA presenta una tendencia variable, mostrando niveles por debajo del millón de dólares en el año 2008 y

-50%

0%

50%

100%

0

10.000.000

20.000.000

30.000.000

2008 2009 2010* 2011* 2012* 2013-Nov *INGRESOS CRECIMIENTO

87,4% 85,7% 79,7% 83,1%

12,6% 14,3% 20,3% 16,9%

2010 2011 2012 2013

MIX DE VENTAS DIVISION AGROQUIMICOS DIVISION FERTILIZANTES

0%

20%

40%

2008 2009 2010* 2011* 2012* 2013-Nov *

Margen Bruto Margen Operativo

8

0

2.000.000

4.000.000

2008 2009 2010* 2011* 2012* 2013*

Flujo Depurado

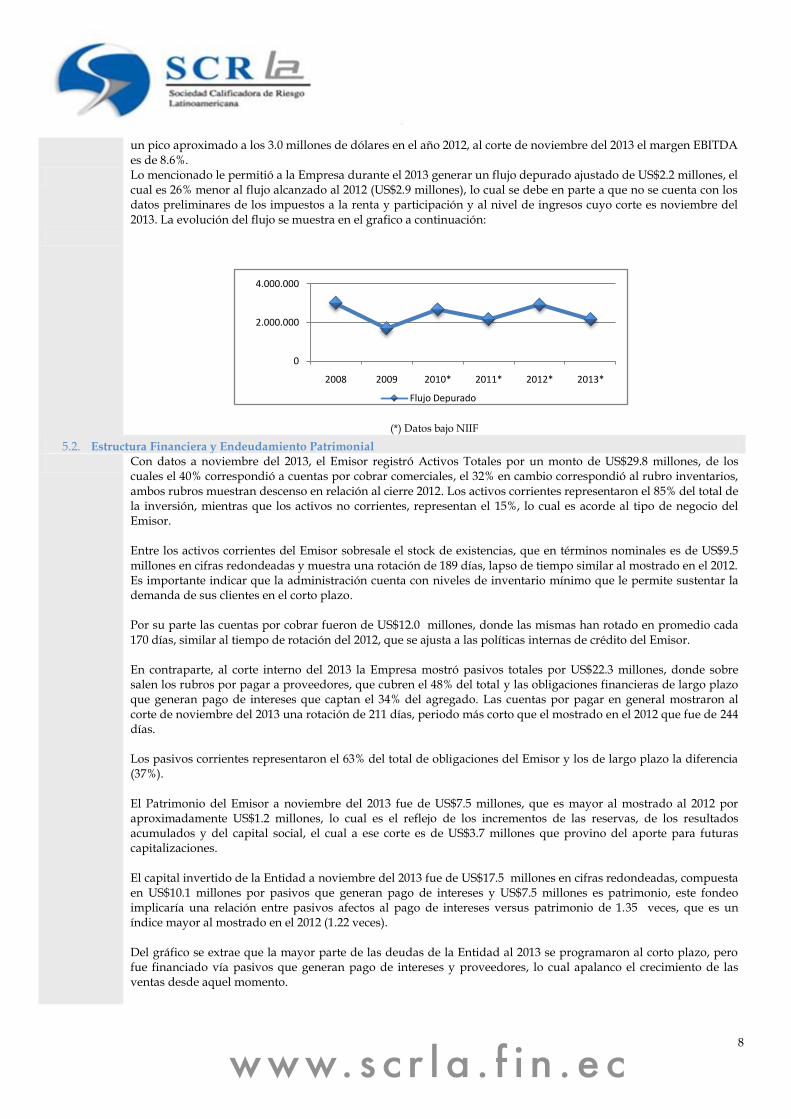

un pico aproximado a los 3.0 millones de dólares en el año 2012, al corte de noviembre del 2013 el margen EBITDA es de 8.6%.

Lo mencionado le permitió a la Empresa durante el 2013 generar un flujo depurado ajustado de US$2.2 millones, el cual es 26% menor al flujo alcanzado al 2012 (US$2.9 millones), lo cual se debe en parte a que no se cuenta con los datos preliminares de los impuestos a la renta y participación y al nivel de ingresos cuyo corte es noviembre del 2013. La evolución del flujo se muestra en el grafico a continuación:

(*) Datos bajo NIIF

5.2. Estructura Financiera y Endeudamiento Patrimonial

Con datos a noviembre del 2013, el Emisor registró Activos Totales por un monto de US$29.8 millones, de los cuales el 40% correspondió a cuentas por cobrar comerciales, el 32% en cambio correspondió al rubro inventarios, ambos rubros muestran descenso en relación al cierre 2012. Los activos corrientes representaron el 85% del total de la inversión, mientras que los activos no corrientes, representan el 15%, lo cual es acorde al tipo de negocio del Emisor. Entre los activos corrientes del Emisor sobresale el stock de existencias, que en términos nominales es de US$9.5 millones en cifras redondeadas y muestra una rotación de 189 días, lapso de tiempo similar al mostrado en el 2012. Es importante indicar que la administración cuenta con niveles de inventario mínimo que le permite sustentar la demanda de sus clientes en el corto plazo. Por su parte las cuentas por cobrar fueron de US$12.0 millones, donde las mismas han rotado en promedio cada 170 días, similar al tiempo de rotación del 2012, que se ajusta a las políticas internas de crédito del Emisor. En contraparte, al corte interno del 2013 la Empresa mostró pasivos totales por US$22.3 millones, donde sobre salen los rubros por pagar a proveedores, que cubren el 48% del total y las obligaciones financieras de largo plazo que generan pago de intereses que captan el 34% del agregado. Las cuentas por pagar en general mostraron al corte de noviembre del 2013 una rotación de 211 días, periodo más corto que el mostrado en el 2012 que fue de 244 días. Los pasivos corrientes representaron el 63% del total de obligaciones del Emisor y los de largo plazo la diferencia (37%). El Patrimonio del Emisor a noviembre del 2013 fue de US$7.5 millones, que es mayor al mostrado al 2012 por aproximadamente US$1.2 millones, lo cual es el reflejo de los incrementos de las reservas, de los resultados acumulados y del capital social, el cual a ese corte es de US$3.7 millones que provino del aporte para futuras capitalizaciones. El capital invertido de la Entidad a noviembre del 2013 fue de US$17.5 millones en cifras redondeadas, compuesta en US$10.1 millones por pasivos que generan pago de intereses y US$7.5 millones es patrimonio, este fondeo implicaría una relación entre pasivos afectos al pago de intereses versus patrimonio de 1.35 veces, que es un índice mayor al mostrado en el 2012 (1.22 veces). Del gráfico se extrae que la mayor parte de las deudas de la Entidad al 2013 se programaron al corto plazo, pero fue financiado vía pasivos que generan pago de intereses y proveedores, lo cual apalanco el crecimiento de las ventas desde aquel momento.

9

0,0

2,0

4,0

6,0

2010 (*) 2011 (*) 2012 (*) 2013 (*)

Indices de Endeudamiento

Rel. Pas. Circ. a L.P.

0,0

0,5

1,0

1,5

2010 (*) 2011 (*) 2012 (*) 2013 (*)

Indices de Endeudamiento

Razón Deuda Capital

0%

1000%

2011 (*) 2012 (*) 2013 (**)

Evolución de la Cobertura Historica de Flujo Depurado vs. Gtos Financieros

(*) Datos bajo NIIF

5.3. Situación de Liquidez

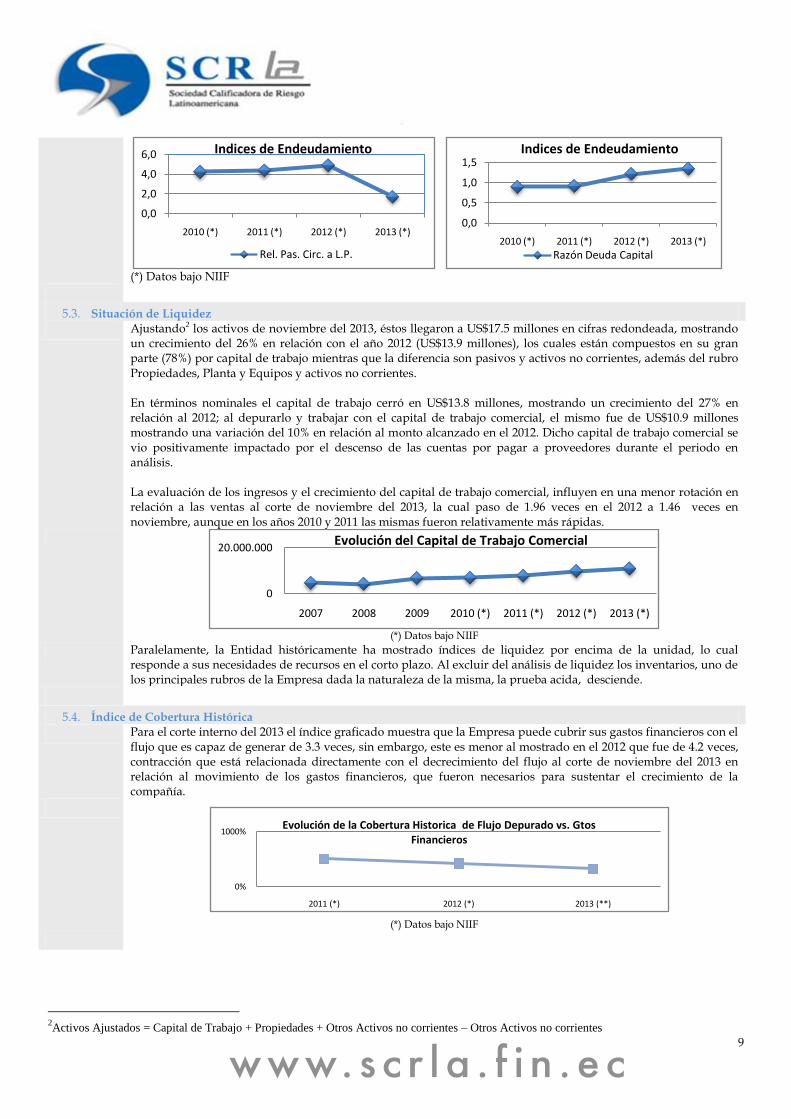

Ajustando2 los activos de noviembre del 2013, éstos llegaron a US$17.5 millones en cifras redondeada, mostrando un crecimiento del 26% en relación con el año 2012 (US$13.9 millones), los cuales están compuestos en su gran parte (78%) por capital de trabajo mientras que la diferencia son pasivos y activos no corrientes, además del rubro Propiedades, Planta y Equipos y activos no corrientes. En términos nominales el capital de trabajo cerró en US$13.8 millones, mostrando un crecimiento del 27% en relación al 2012; al depurarlo y trabajar con el capital de trabajo comercial, el mismo fue de US$10.9 millones mostrando una variación del 10% en relación al monto alcanzado en el 2012. Dicho capital de trabajo comercial se vio positivamente impactado por el descenso de las cuentas por pagar a proveedores durante el periodo en análisis. La evaluación de los ingresos y el crecimiento del capital de trabajo comercial, influyen en una menor rotación en relación a las ventas al corte de noviembre del 2013, la cual paso de 1.96 veces en el 2012 a 1.46 veces en noviembre, aunque en los años 2010 y 2011 las mismas fueron relativamente más rápidas.

(*) Datos bajo NIIF

Paralelamente, la Entidad históricamente ha mostrado índices de liquidez por encima de la unidad, lo cual responde a sus necesidades de recursos en el corto plazo. Al excluir del análisis de liquidez los inventarios, uno de los principales rubros de la Empresa dada la naturaleza de la misma, la prueba acida, desciende.

5.4. Índice de Cobertura Histórica

Para el corte interno del 2013 el índice graficado muestra que la Empresa puede cubrir sus gastos financieros con el flujo que es capaz de generar de 3.3 veces, sin embargo, este es menor al mostrado en el 2012 que fue de 4.2 veces, contracción que está relacionada directamente con el decrecimiento del flujo al corte de noviembre del 2013 en relación al movimiento de los gastos financieros, que fueron necesarios para sustentar el crecimiento de la compañía.

(*) Datos bajo NIIF

2Activos Ajustados = Capital de Trabajo + Propiedades + Otros Activos no corrientes – Otros Activos no corrientes

0

20.000.000

2007 2008 2009 2010 (*) 2011 (*) 2012 (*) 2013 (*)

Evolución del Capital de Trabajo Comercial

10

6. Análisis de Factores Cualitativos de la Empresa

6.1. Posición de la Empresa en su industria

Importadora Industrial Agrícola Del Monte S.A. se constituyó en la ciudad de Guayaquil, el 26 de Julio de 1989 e inscrita en el Registro Mercantil el 12 de diciembre del mismo año. Su actividad principal es la importación, formulación y comercialización de un amplio portafolio de productos distribuido en base a sus usos y beneficios, entre los que podemos mencionar: herbicidas, insecticidas, fungicidas, fertilizantes, agro nutrientes, coadyuvantes, bomba de fumigación y repuestos, combos y soluciones integrales para cultivos. La oficina central se encuentra ubicada en el Km. 7 ½ Vía Daule además de oficinas en: Quito, Quevedo, Santo Domingo, Babahoyo, Machala, Ambato, Daule, Samborondón, Cayambe, Portoviejo y Tulcán.

Dentro de su línea de Agroquímicos encontramos fungicidas de contacto, sistémicos, insecticidas y herbicidas; y dentro de la línea de Fertilizantes, estos productos están destinados a la nutrición y recuperación de las plantas como bioestimulantes, antiestresantes, fertilizantes etc. Por ello, está dividida por cultivos, donde tiene: 1) Banano y plátano, 2) Arroz y Caña de Azúcar, 3) Cacao y Café, 4) Palma Africana, y 5) Hortalizas de Exportación. El emisor ofrece además asesoría técnica de los diferentes cultivos establecidos en el país; para lo cual cuenta con un equipo de profesionales, técnicos, y especialistas quienes colaboran con productores y propietarios de fincas; con lo cual a empresa busca mejorar los niveles de productividad del suelo y de la semilla. En la división “fertilizantes” la Empresa cubre 1% y se amerita a las alianzas estratégicas que mantiene con proveedores líderes mundiales en fertilizantes edáficos. Todos los fertilizantes que comercializan cuenta con la marca SuperPower, debidamente registrada que va acompañada de su marca paraguas Del Monte, marca reconocida en el mercado ecuatoriano.

El portafolio de Compañía permite cubrir la demanda de diferentes negocios, sin embargo, está expuesto a un rango medio de sustitución, pues comparte el mercado en la línea de importadores de fertilizantes edáficos con: Fertisa, Delcorp, Brenntag, BNF, Ferpacific., entre otros de menor posición relativa. En el mercado de Agroquímicos, el Emisor comparte con 6 grandes y bien posicionadas compañías, este grupo cubre el 87% de la demanda a nivel país. Entre las grandes casas comerciales con red de almacenes, encontramos Ecuaquímica y Agripac; entre los distribuidores medianos y pequeños, esta Interoc S.A., Profiandina, Farm Agro y Agritop.

Se estima que el abanico de clientes del Emisor es diversificado y cuyo riesgo de dependencia es bajo, donde las 20 principales cuentas por cobrar representan, al corte de noviembre del 2013, el 36% del total de la cartera de clientes por cobrar, que asciende a aproximadamente US$12 millones. Es importante resaltar que las ventas de los fertilizantes se las realiza mediante los canales de distribución y directamente al agricultor.

Del lado de los proveedores, es importante indicar que la Entidad cuenta con procesos establecidos para ser calificado como tal, teniendo que cumplir con exigentes pruebas de calidad con lo cual el Emisor se asegura del respaldo de marcas multinacionales de gran demanda y posicionamiento internacional. Del listado de los principales 20 proveedores de la Empresa al corte noviembre del 2013, encontramos: Nitron Internacional (origen EE.UU), Tecnología Industrial de Granulados S. A., Flagchem Internacional (China), Bayer S. A., Shandong Weifang Rainbow Chemical Co. Ltda., Jingma Chemicals Ltd., Honbor Industrial Co. Ltda. entre otros a quienes se les compro menos de US$500 mil en estos 11 meses del año. Las compras a los 20 principales clientes representaron el 88% del total de la cuenta proveedores al corte indicado (US$10.7 millones).

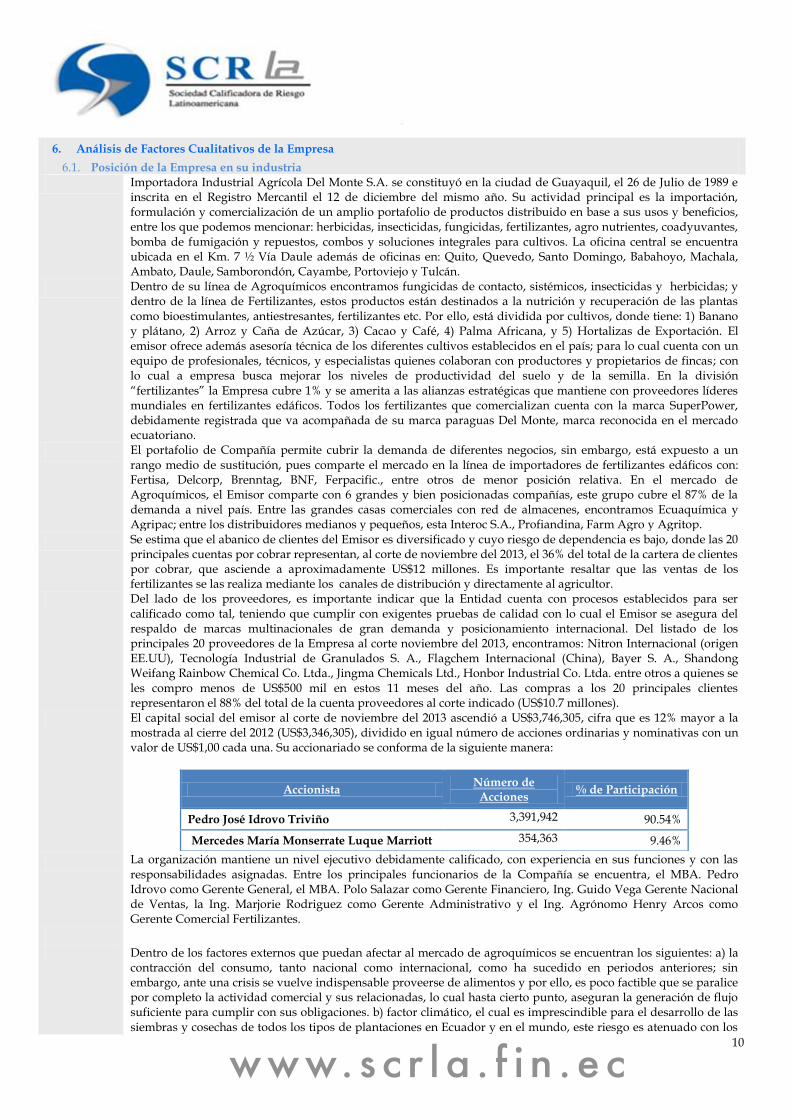

El capital social del emisor al corte de noviembre del 2013 ascendió a US$3,746,305, cifra que es 12% mayor a la mostrada al cierre del 2012 (US$3,346,305), dividido en igual número de acciones ordinarias y nominativas con un valor de US$1,00 cada una. Su accionariado se conforma de la siguiente manera:

Accionista Número de

Acciones % de Participación

Pedro José Idrovo Triviño 3,391,942 90.54%

Mercedes María Monserrate Luque Marriott 354,363 9.46%

La organización mantiene un nivel ejecutivo debidamente calificado, con experiencia en sus funciones y con las responsabilidades asignadas. Entre los principales funcionarios de la Compañía se encuentra, el MBA. Pedro Idrovo como Gerente General, el MBA. Polo Salazar como Gerente Financiero, Ing. Guido Vega Gerente Nacional de Ventas, la Ing. Marjorie Rodriguez como Gerente Administrativo y el Ing. Agrónomo Henry Arcos como Gerente Comercial Fertilizantes.

Dentro de los factores externos que puedan afectar al mercado de agroquímicos se encuentran los siguientes: a) la contracción del consumo, tanto nacional como internacional, como ha sucedido en periodos anteriores; sin embargo, ante una crisis se vuelve indispensable proveerse de alimentos y por ello, es poco factible que se paralice por completo la actividad comercial y sus relacionadas, lo cual hasta cierto punto, aseguran la generación de flujo suficiente para cumplir con sus obligaciones. b) factor climático, el cual es imprescindible para el desarrollo de las siembras y cosechas de todos los tipos de plantaciones en Ecuador y en el mundo, este riesgo es atenuado con los

11

monitoreos que se realizan vía internet del estado del clima con el nivel de error dado lo inestable de la variable. c) Competencia desleal por parte de los otros participantes que podrían interferir en las importaciones y por ende en los precios, riesgo que se vería mitigado por el monitoreo de la competencia

7. Análisis de la Capacidad de Pago Esperada de la Empresa

7.1. Parámetros utilizados para las Proyecciones

A partir de la información cuantitativa entregada por el Emisor y del estudio de los factores cualitativos como son el riesgo de la industria, la posición de la Empresa en su industria, el riesgo operacional, gobierno corporativo, entre otros, se establecieron los siguientes parámetros para elaborar los modelos de análisis proyectados:

La capacidad de pago histórica se la obtuvo a partir de información contenida en los estados financieros desde el 2008 al 2010, elaborados bajo las Normas Ecuatorianas de Contabilidad (NEC); Estados Financieros auditados 2011 y 2012 bajo NIIF más el corte interno a noviembre del 2013 elaborados bajo las Normas Internacionales de Información Financiera (NIIF);

Se eliminaron las distorsiones de tipo contable que afectan la determinación de la real capacidad de generación de efectivo por parte de los activos productivos de la empresa.

Los flujos depurados de cada ejercicio se los ha analizado en términos reales, corregidos por la tasa de inflación de cada período anual.

Se han obtenido las rentabilidades de cada periodo, al contrastar los flujos depurados bajo NIIF, con los activos productivos ajustados de cada periodo.

Con el flujo depurado obtenido como promedio simple entre los flujos NIIF se estableció la cantidad de recursos que la Empresa tiene capacidad de generar dado su nivel de activos productivos.

Los pasivos afectos al pago de intereses reportados por el Emisor al corte interno de noviembre del 2013 son utilizados al costo vigente, permitiendo inferir las necesidades de liquidez para cubrir los gastos financieros.

Para evaluar la capacidad de pago futura de la Empresa se ha construido un modelo que comprende un horizonte de 10 semestres el cual incluye el tiempo de vigencia mayor de las emisiones objeto de actualización.

Considerando que el segmento de mercado donde se desenvuelve el emisor es básicamente importador, y que desde enero hasta noviembre del 2013 han ingreso al país US$495 millones de insumos agrícolas, y que de estos más del 80% corresponden a fertilizantes y agroquímicos, el posicionamiento de la Empresa es relativamente bajo, se estima que los ingresos proyectados del Emisor mantendrán la tendencia mostrada durante el 2013 en ambas divisiones, así mismos se conservaría el volumen vendido en ese periodo, mientras que en cuanto a precios, se usarían conservadoramente el promedio de los tres últimos años.

La estructura de costos de venta empleada, parte de los costos por división promedio por el volumen vendido promedio en los periodos anuales 2011, 2012 y noviembre del 2013.

De manera similar se estimó para los gastos operacionales. Las holguras de pago encontradas para cada periodo se utilizan para en promedio encontrar la capacidad de

pago proyectada del emisor. El modelo base es afectado en las principales variables de ingreso y egreso para estudiar la variabilidad de la holgura de base ante la ocurrencia de eventos adversos a las normales condiciones del negocio.

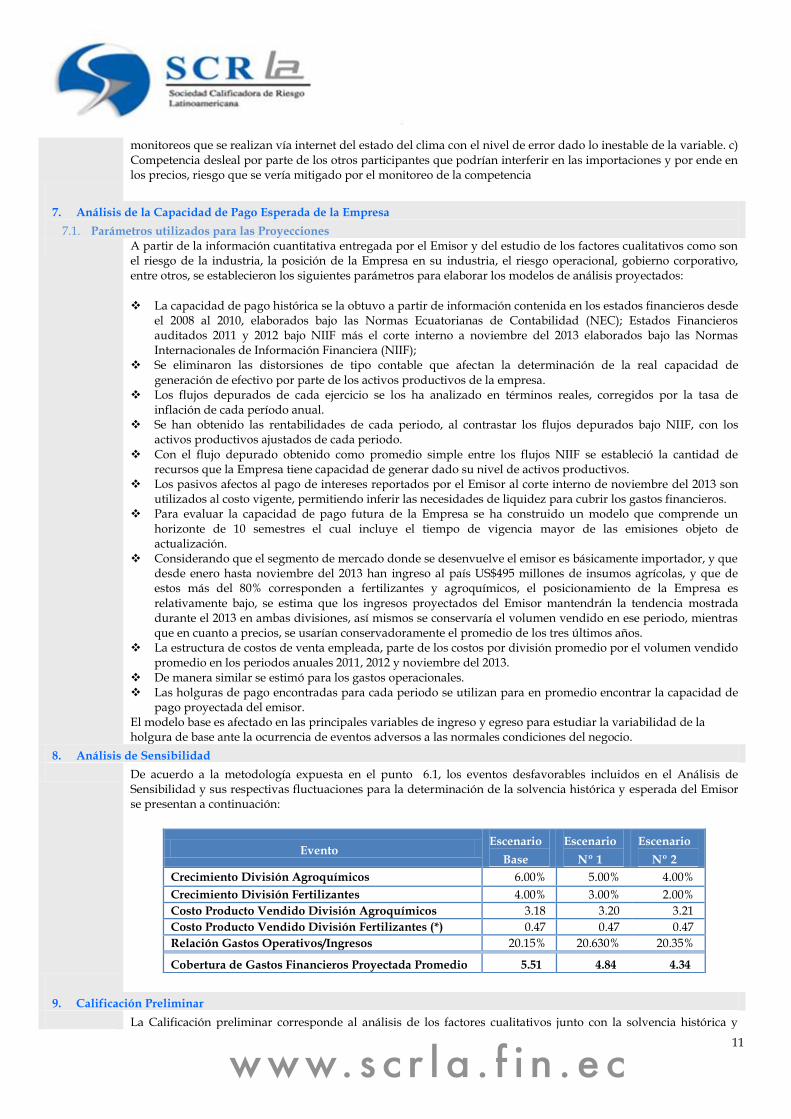

8. Análisis de Sensibilidad

De acuerdo a la metodología expuesta en el punto 6.1, los eventos desfavorables incluidos en el Análisis de Sensibilidad y sus respectivas fluctuaciones para la determinación de la solvencia histórica y esperada del Emisor se presentan a continuación:

Evento Escenario

Base

Escenario

Nº 1

Escenario

Nº 2

Crecimiento División Agroquímicos 6.00% 5.00% 4.00%

Crecimiento División Fertilizantes 4.00% 3.00% 2.00%

Costo Producto Vendido División Agroquímicos 3.18 3.20 3.21

Costo Producto Vendido División Fertilizantes (*) 0.47 0.47 0.47

Relación Gastos Operativos/Ingresos 20.15% 20.630% 20.35%

Cobertura de Gastos Financieros Proyectada Promedio 5.51 4.84 4.34

9. Calificación Preliminar

La Calificación preliminar corresponde al análisis de los factores cualitativos junto con la solvencia histórica y

12

esperada en escenarios desfavorables, los cuales dieron como resultado una categoría de riesgo preliminar a la Primera y Segunda Emisión de Obligaciones de IMPORTADORA AGRICOLA DEL MONTE S.A INMONTE de “A+“

10. Calificación Final

10.1. Garantía y Resguardos

Para preservar el cumplimiento de su objeto social, la Compañía mantendrá las siguientes medidas: a) Mantener el posicionamiento y prestigio en la venta de agroquímicos y fertilizantes, b) Con los recursos propios y con los generados a través del financiamiento en el mercado de valores se busca invertir principalmente en la ampliación de sus capacidades operacional, así como sustituir los pasivos de la Empresa, y d) Mantener una buena relación con el departamento de Recursos Humanos y clientes de la Empresa. Con la aprobación de la Junta de Accionistas, se establece que mientras esté vigente la emisión se mantendrá adicionalmente el siguiente resguardo voluntario: Se mantendrá un límite de endeudamiento referente a los pasivos con afectos al pago de intereses de hasta 3 veces el patrimonio de la Compañía.

Las emisiones de obligaciones objeto de actualización fueron estructuradas con Garantía General en los términos señalados en el Art. 162 de la Ley de Mercado de Valores y sus Reglamentos, la cual establece que el valor de los activos de gravamen menos las deducciones descritas en el Art. 13 de la Sección I, Capítulo III, Subtitulo I, Título III de la Codificación de Resoluciones del Consejo Nacional de Valores, debe ser superior en por lo menos 125% al monto por emitir. Basados en el Certificado de Activos Libres de Gravamen proporcionado por la compañía, a Noviembre del 2013 el Emisor cumple con la garantía general establecida en la LMV.

Así también, las estructuras de las emisiones incluyeron los resguardos previstos en el Art. 11, Sección I., Capítulo III, Subtitulo I, Título III de la Codificación de Resoluciones del Consejo Nacional de Valores, los cuales a la fecha consistentes en:

1. a) Mantener semestralmente un indicador promedio de liquidez o circulante, mayor o igual a uno (1), a partir de la autorización de la oferta pública y hasta la redención total de los valores; y, b) Los activos reales sobre los pasivos deberán permanecer en niveles de mayor o igual a uno (1), entendiéndose como activos reales a aquellos activos que pueden ser liquidados y convertidos en efectivo.

2. No repartir dividendos mientras estén en mora las obligaciones; y, 3. Mantener la relación de obligaciones en circulación sobre los activos libres de gravamen.

Al corte de noviembre del 2013 se puede informar que la Entidad mostró un indicador de liquidez de 1.79 veces; activos reales sobre pasivos se encuentran en niveles por debajo del límite mencionado. Hasta el momento la Entidad ha realizado las amortizaciones de capital e intereses de acuerdo a la programación de las mismas, por lo que no estaría en mora. De acuerdo al certificado de los activos libres de gravamen al corte indicado, el último índice también estaría dentro de lo establecido en la Codificación.

Las consideraciones efectuadas sobre la calidad de los activos que respaldan las emisiones de obligaciones y su capacidad de ser liquidados a la que hace referencia el numeral 1.8 del Art. 18, Subsección IV, Sección IV Calificación de riesgo, Capítulo III, Subtitulo IV de la Codificación de Resoluciones, se han realizado conforme a información proporcionada por el Emisor, entre éstas los informes auditados de los estados financieros de los años 2008 y 2009 que fueron auditados por el Econ. Efrén Hernández Varela con registro RNAE No. 090, CPA 445, de los año 2010 y 2011 que fueron auditados por Auditbussiness S. A. y para el 2012 la firma auditara fue Hansen-Holm con registro RMV-2007.1.14.0004 y SC RNAE – 003, de los cuales se extrae y se expone a continuación:

Los activos totales del Emisor al corte de noviembre del 2013 ascendieron a US$29.7 millones, de los cuales los Activos Gravados al mismo corte de información financiera sumaron US$7.2 millones aproximadamente, dando como resultado un monto de Activos Libres de Gravamen de aproximadamente US$22.6 millones, de los cuales podemos informar que: o US$487 mil corresponden a activos de alta liquidez (Disponibles) donde US$168 mil están libres de

gravamen. En términos generales, la mayor parte se encuentra en las principales entidades financieras locales cuyas calificaciones de riesgo van entre “AA” y “AAA-“, de acuerdo a la información provista por la pagina web de la Superintendencia de Bancos y Seguros del Ecuador.

o Aproximadamente US$12.0 millones son Cuentas por Cobrar Comerciales, y US$2.7 millones son Otras Cuentas por Cobrar. De lo enviado por la Administración de la entidad, no maneja índices de morosidad sobre la cartera.

o El principal cliente es una persona natural, que al corte de noviembre del 2013 captó cerca del 9% de la cartera del cliente, los demás clientes cubren menos del 3% cada uno. El grupo de los 20 principales clientes cubrió el 36% de la cartera total, en todos los casos, son pequeños empresarios dedicadas a la comercialización al por menor y para consumo propio. Al corte del 2013, la Entidad muestra una rotación de las cuentas por cobrar de 170 días, que es una rotación similar a la mostrada al 2012, por lo que se

13

estima que los productos comercializados por el Emisor son de alta aceptación en el medio local. o Del rubro Inventario (Existencias) que asciende a US$ 9.5 millones, los activos libres de gravamen suman

US$4.5 millones. Del detalle de la cuenta se aproximadamente el 48% correspondió a productos terminados, los cuales están listos para suplir la demanda; el 35% son importaciones en tránsito, y el 18% son materias primas, compuesta por los diferentes elementos utilizados en el proceso productivo de los artículos que elabora la Entidad y que le permiten mantener un nivel rentable de stock. Se estima que las mismas cuentan con demanda tanto en el mercado local como internacional, por lo que se contaría con liquidez.

o Del total de Activos Fijos al mes de noviembre del 2013, US$4.5 millones siendo los libres de gravamen US$2.7 millones aproximadamente. De acuerdo al detalle del total de activos fijos, el 49% (promedio de los últimos años) son edificios y mejoras, donde se incluye la relativamente nueva planta de Durán, el 20% son vehículos, que son parte de la logística de la comercialización de los productos, el 12% correspondió a terrenos y la diferencia, son otros rubros complementarios a las actividades del negocio.

Elementos adicionales

La primera emisión de obligaciones establece de manera adicional que mientras esté vigente la emisión se mantendrá los siguientes elementos voluntarios: i) Se mantendrá un límite de endeudamiento referente a los pasivos afectos al pago de intereses de hasta 3 veces el patrimonio de la Compañía. ii) Se mantendrá disponible a partir de la primera colocación y conforme se vaya colocando la presente emisión de obligaciones, el valor correspondiente a la próxima cuota a pagarse a los obligacionistas, esto es capital más intereses a través de un Certificado de Depósito a Plazo Fijo en una entidad bancaria con calificación de riesgo no inferior a AAA, debidamente cedido a favor del Representante de los Obligacionistas, quien en caso de incumplimiento del emisor por más de 24 horas, podrá utilizarse el presente resguardo de manera inmediata y sin autorización adicional, para cancelar el dividendo (capital más intereses) a los obligacionistas; no obstante de llegar a utilizarse el presente resguardo, el Emisor establece la obligatoriedad de reponerlo las veces que fuere necesario.

De acuerdo a la información financiera, el primer índice se ubicó al cierre del 2012 en 1.22 veces y al corte de noviembre del 2013 en 1.35 veces, de tal manera que sigue dentro del rango comprometido; de acuerdo a la información enviada por la administración de la Empresa, nos proporcionaron copia del certificado de depósito en el Diners Club del Ecuador S. A. Sociedad Financiera por un monto nominal de US$211,835.94 más intereses al vencimiento de US$15,008.87, dicha entidad bancaria tiene calificación en el sistema bancario de AAA- / AAA a septiembre del 2013. El certificado estará vigente hasta julio del 2014 y el mismo se encuentre endosada a nombre del Estudio Jurídico Pandzic& Asociados S A. que es el Representante de los Obligacionistas y no ha sido necesario su uso hasta el momento.

La segunda emisión de obligaciones estableció de manera adicional que mientras esté vigente la emisión se mantendrá el siguiente elemento voluntario: i) Límite de endeudamiento referente a los pasivos afectos al pago de intereses de hasta 3 veces el patrimonio de la Compañía. Este índice, como se comentó en el párrafo anterior, se mantiene dentro del límite comprometido.

Dada la información mencionada, los miembros del Comité de Calificación categorizan de “suficientes” tanto la garantía como los resguardos de Ley y voluntario.

10.2. Calificación Final

La Empresa ha seguido consolidando su posición, producto de lo cual sus ventas se han incrementado, factor que ha ido acompañado de un control de sus gastos por lo cual el flujo libre de efectivo ha seguido su curva ascendente; mismo que le permite cubrir con holgura el pago de sus gastos financieros entre los que se encuentran los generados por las emisiones de obligaciones objeto de análisis. A ello se suman otras fortalezas de tipo cualitativa y cuantitativa como la experiencia de sus principales ejecutivos, la relación con sus proveedores, el conocimiento del mercado objetivo, la aceptación de sus productos, los canales de distribución que usa, entre otros, junto con las características propias de cada emisión de obligaciones, determinó que los miembros del Comité de Calificación se pronuncien por mantener a la Primera y Segunda Emisión de Obligaciones de

IMPORTADORA INDUSTRIAL AGRÍCOLA DEL MONTE S.A. “INMONTE” por hasta US$2,750,000.00 cada una, en la categoría de riesgo de “AA-”

10. Hechos Posteriores

Entre el 30 de noviembre del 2013 y la fecha de emisión del presente informe de calificación de riesgo no se produjeron eventos que, en opinión de la Administración de la Compañía, pudieran tener un efecto significativo sobre la calificación de riesgo.

14

11. Declaración de Independencia

Dando cumplimiento a lo dispuesto en el artículo 190 de la Ley de Mercado de Valores, a nombre de la Sociedad Calificadora de Riesgo Latinoamericana S. A., y en mi condición de representante legal de la empresa, declaro bajo juramento que ni la calificadora de riesgo, ni sus administradores, miembros del Comité de Calificación, empleados en el ámbito profesional, ni los accionistas, se encuentran incursos en ninguna de las causales previstas en los literales del mencionado artículo.

Además, cabe destacar que la calificación otorgada por la Calificadora a las Emisiones de Obligaciones no implica recomendación para comprar, vender o mantener un valor, ni implica una garantía de pago del mismo, ni estabilidad de su precio, sino una evaluación sobre el riesgo involucrado en éste.

Ing. Pilar Panchana Ch.

Gerente General

INDICE

PRESENCIA BURSATIL ...................................................................................................................... 2

FUNDAMENTACIÓN ........................................................................................................................ 2

1. Calificación de la Información ..................................................................................................... 3

2. Análisis de la Solvencia Histórica del Emisor ............................................................................. 4

3. Evaluación de los Riesgos de la Industria .................................................................................... 4

4. Asignación de la Categoría Básica de Riesgo .............................................................................. 6

5. Indicadores Adicionales de la Situación Financiera del Emisor. ................................................. 7

5.1. Resultados, Rentabilidad y Eficiencia ............................................................................... 7

5.2. Estructura Financiera y Endeudamiento Patrimonial ........................................................ 8

5.3. Situación de Liquidez ........................................................................................................ 9

5.4. Índice de Cobertura Histórica ............................................................................................ 9

6. Análisis de Factores Cualitativos de la Empresa ....................................................................... 10

6.1. Posición de la Empresa en su industria ............................................................................ 10

7. Análisis de la Capacidad de Pago Esperada de la Empresa ....................................................... 11

7.1. Parámetros utilizados para las Proyecciones ................................................................... 11

8. Análisis de Sensibilidad ............................................................................................................. 11

9. Calificación Preliminar .............................................................................................................. 11

10. Calificación Final .................................................................................................................... 12

10.1. Garantía y Resguardos ................................................................................................. 12

10.2. Calificación Final ......................................................................................................... 13

10. Hechos Posteriores .................................................................................................................. 13

11. Declaración de Independencia ................................................................................................ 14

ANEXOS

ANEXOS

SOCIEDAD CALIFICADORA DE RIESGO LATINOAMERICANA SCRL S.A. Fecha: ene/2014

En miles de dólares

2009 2010 2011 2012 nov-13

RESULTADOS, RENTABILIDAD Y EFICIENCIA

Ingresos 14.841.236 19.225.701 20.693.312 27.377.509 25.666.827

Costo de Ventas -10.364.631 -13.327.247 -14.442.647 -19.506.674 -18.459.077

Utilidad Bruta 4.476.605 5.898.454 6.250.665 7.870.835 7.207.750

Gastos Administrativos y Generales -1.526.396 -3.503.630 -1.892.300 -2.334.123 -2.340.124

Gastos de Venta -1.484.765 - -2.472.692 -3.058.721 -2.949.121

Utilidad Operativa 1.465.444 2.394.824 1.885.673 2.477.991 1.918.505

Gastos Financieros -222.580 -302.141 -430.645 -691.931 -660.519

Otros Ingresos (Egresos) Netos -181.114 -269.844 -201.358 -64.122 -69.903

Utilidad Antes de Pago Impuestos y Particip. 1.061.750 1.822.839 1.253.670 1.721.938 1.188.084

Participación Empleados -159.266 -273.426 -188.050 -258.290 -

Impuesto a la Renta -159.463 -315.612 -240.343 -262.519 -

Utilidad Neta 743.021 1.233.801 825.277 1.201.129 1.188.084

EBITDA 1.604.861 2.571.713 2.189.697 2.888.622 2.210.815

% de variación nominal Ingresos -7,85% 29,54% 7,63% 32,30% -6,25%

% de variación real Ingresos -11,66% 25,37% 2,11% 27,02% -8,53%

COGS -6,88% 28,58% 8,37% 35,06% -5,37%

COGS/Ventas 69,84% 69,32% 69,79% 71,25% 71,92%

Margen Bruto 30,16% 30,68% 30,21% 28,75% 28,08%

Gastos Administrativos y Generales / Ventas 10,28% 18,22% 9,14% 8,53% 9,12%

Gastos de Venta / Ventas 10,00% 0,00% 11,95% 11,17% 11,49%

Gasto Operativos / Ventas 20,29% 18,22% 21,09% 19,70% 20,61%

Margen Operativo 9,87% 12,46% 9,11% 9,05% 7,47%

Otros Ingresos (Egresos) Netos/ Ventas -1,22% -1,40% -0,97% 0% -0,27%

Margen Neto 5,01% 6,42% 3,99% 4,39% 4,63%

Margen EBITDA 10,81% 13,38% 10,58% 10,55% 8,61%

Retorno sobre Patrimonio Promedio (ROE) Anual 18,83% 27,33% 16,22% 20,88% 17,27%

Retorno sobre Activo Promedio Ajustados (ROA) Anual 5,14% 7,80% 4,61% 5,38% 4,31%

NIIFNEC

IMPORTADORA AGRÍCOLA INDUSTRIAL DEL MONTE S.A. INMONTE

SOCIEDAD CALIFICADORA DE RIESGO LATINOAMERICANA SCRL S.A. Fecha: ene/2014

En miles de dólares

2009 2010 2011 2012 nov-13

ESTRUCTURA FINANCIERA Y ENDEUDAMIENTO PATRIMONIAL

Caja y Equivalentes de Caja 389.712 363.438 370.661 1.255.949 486.713

Deudores 5.974.029 8.191.100 8.216.386 12.930.857 11.984.076

Existencias 4.090.906 5.185.308 8.036.149 9.976.263 9.547.542

Activo Fijo 1.863.084 2.500.240 3.136.499 3.582.222 4.522.362

Otros Activos Corrientes 343.217 254.046 336.083 1.059.399 3.222.102

Otros Activos No Corrientes 129.152 311.672 193.909 86.746 -

ACTIVOS TOTALES 12.790.100 16.805.804 20.289.687 28.891.436 29.762.795

Pasivo Financiero C/P 3.399.329 1.822.354 2.448.120 4.372.232 2.593.384

Pasivo Financiero L/P (incluye Porción Corriente) 302.809 2.322.192 2.327.148 3.280.019 7.470.330

Pasivos con Proveedores 3.381.999 6.371.093 8.418.348 13.038.958 10.664.431

Otros Pasivos Corrientes 1.517.278 1.196.631 1.401.662 1.364.401 811.756

Otros Pasivos No Corrientes 112.606 139.961 475.073 550.974 750.905

PASIVOS TOTALES 8.714.021 11.852.231 15.070.351 22.606.584 22.290.806

PATRIMONIO 4.076.079 4.953.573 5.219.338 6.284.850 7.471.989

- - -2 2 0

Capital de trabajo comercial 6.682.936 7.005.315 7.834.187 9.868.162 10.867.187

Capital de trabajo 5.898.587 6.426.168 7.139.269 10.819.109 13.764.245

ACTIVOS AJUSTADOS TOTALES 7.778.217 9.098.119 9.994.604 13.937.103 17.535.703

Deuda Bancaria C.P. 3.399.329 1.822.354 2.448.120 4.372.232 2.593.384

Obligaciones Financieras L.P. (Incluye Porción Corriente) 302.809 2.322.192 2.327.148 3.280.019 7.470.330

TOTAL PASIVOS CON COSTO 3.702.138 4.144.546 4.775.268 7.652.251 10.063.714

TOTAL INVERSIONES EN ACCIONES 4.076.079 4.953.573 5.219.338 6.284.850 7.471.989

TOTAL CAPITAL INVERTIDO 7.778.217 9.098.119 9.994.606 13.937.101 17.535.703

Deuda Financiera / Capital invertido 47,60% 45,55% 47,78% 54,91% 57,39%

Inversiones en acciones / Capital invertido 52,40% 54,45% 52,22% 45,09% 42,61%

Deuda Financiera / Patrimonio 0,91 0,84 0,91 1,22 1,35

Deuda Financiera / EBITDA 2,31 1,61 2,18 2,65 4,55

Pasivos C.P./Deuda Financiera 91,82% 43,97% 51,27% 57,14% 25,77%

Pasivos L.P./Deuda Financiera 8,18% 56,03% 48,73% 42,86% 74,23%

Deuda Financiera / Activos 28,95% 24,66% 23,54% 26,49% 33,81%

Deuda Financiera / Activos Ajustados 47,60% 45,55% 47,78% 54,91% 57,39%

Capital de trabajo comercial / Ventas 0,45 0,36 0,38 0,36 0,42

Ventas / Activos Ajustados 1,91 2,11 2,07 1,96 1,46

Ratio de liquidez 1,30 1,45 1,38 1,34 1,79

CxC días 147 156 145 172 170

Inv. Días 144 142 203 187 189

CxP días 119 174 213 244 211

Ciclo de efectivo (días) 172 123 135 115 148

CAPACIDAD DE GENERACIÓN DE FLUJOS Y COBERTURA

Flujo Depurado Ajustado 1.708.126 2.666.182 2.176.362 2.911.260 2.158.388

Activos Promedio Ajustados 15.005.093 16.641.169 19.125.008 25.487.445 29.642.361

% Rent. Act. Prom. Ejerc: 11,38% 16,02% 11,38% 11,42% 7,94%

Cobertura Histórica (Flujo depurado / Gastos Financieros) 7,67 8,82 5,05 4,21 3,27

Deuda Financiera / Flujo Depurado Ajustado 2,17 1,55 2,19 2,63 4,66

Deuda Financiera / EBITDA 2,31 1,61 2,18 2,65 4,55

NIIFNEC

IMPORTADORA AGRÍCOLA INDUSTRIAL DEL MONTE S.A. INMONTE