actualidad tributaria municipal - ideprocop.com andrade.pdf · estructura de costos de los...

TRANSCRIPT

Actualidad Tributaria municipal

Agosto2013

Betty Andrade Rodríguez

Aspectos generales de la LOPPM

Dictada por primera vez en Gaceta Oficial N° 38.204 del 8-6-05

Las disposiciones de la LOPPM en materia tributaria comenzaron a aplicarse partir del 1-01-06

Sus disposiciones constituyen un marco mínimo en materia de tributación municipal, por lo cual son de aplicación preferente a las Ordenanzas

Sin embargo, el art. 219 de la LOPPM establece la posibilidad de que los Municipios celebren entre ellos y con los contribuyentes acuerdos para reglas de distribución de la base imponible distintos de los previstos en la Ley

Impuesto sobre las Actividades Económicas IMAE

Hecho imponible

Ejercicio habitual de actividades económicas

Dentro de la jurisdicción de un Municipio

Período impositivo: coincidente con año civil, pudiendo exigirse pagos de anticipos

• Caso Municipio Libertador – pagos mensuales.

Actividad de licores y cigarrillos

Sentencia SC/TSJ del 20/12/2007 (caso Pernod Ricard Margarita). Establece que la reserva al Poder Nacional era sobre el impuesto al consumo de licores y cigarrillos

Impuesto al consumo: gravamen al gasto – contribuyente es adquirente de bienes

Impuesto a la actividad económica: gravamen a la renta – contribuyente es prestador de actividades económicas

Actividad de hidrocarburos

Sentencia de la SC/TSJ del 18/10/2007 (caso Shell de Venezuela). La SC estableció que el gravamen de la actividad de hidrocarburos está reservada al Poder Nacional, por el art. 156.12 CRBV. La reserva sólo comprende a quienes obtengan provecho directo del hidrocarburo (como propietario) y no a quienes presten servicios a la industria petrolera

En la decisión se distingue entre quienes realizan

actividades primarias y secundarias, estableciendo la posibilidad de que exista un régimen distinto entre las empresas del Estado y las empresas privadas

Actividad de hidrocarburos

Sentencia de la SC/TSJ del 18/10/2007 (caso Shell de Venezuela).

Deja abierta la posibilidad de que sólo las actividades de hidrocarburos desarrolladas por empresas estatales están excluidas de tributación municipal

• Establece una distinción no prevista en la CRBV

• Confunde inmunidad con reserva de actividad

• Sentencia de la SC/TSJ del 10/8/11 (caso Petrocanarias)

• Reitera que las actividades de hidrocarburos no están sujetas a tributación municipal.

• Declara, sin embargo, que la venta de combustible es una operación conexa a la de hidrocarburos, pero no actividad de hidrocarburos propia

Ventas de exportación

Art. 183.1 CRBV: Los Estados y los Municipios no podrán crear impuestos a la importación, a la exportación o aduanas. Existen dos posiciones sobre el gravamen de las ventas de exportación con el IMAE:

El IMAE grava el ejercicio de actividades

económicas, con independencia del destino de los bienes. No se trata de un tributo a la exportación (no grava la salida de bienes del país)

Corresponde al Poder Nacional la definición de las políticas de exportación. El IMAE aumenta la estructura de costos de los exportadores, produciendo resultados no deseados por el Poder Nacional. Sólo el Poder Nacional puede determinar cuáles tributos recaen sobre esta actividad

Ventas de exportación

Sentencia SPA/TSJ del 7/5/2008 caso Pfizer de Venezuela, C.A

Art. 183.1 CRBV no constituye limitación al

gravamen municipal de las ventas de exportación, en virtud de que este tributo grava el ejercicio de cualquier actividad económica en jurisdicción del Municipio, con independencia del destino de los productos.

La norma constitucional prohíbe sólo la creación de impuestos que pechen la salida de bienes del país, que no sería el caso del tributo en comentarios.

Servicios Profesionales

¿Pueden los Municipios cobrar IMAE en materia de servicios profesionales? Supuestos de prestación de servicios profesionales, se

encontrarían excluidos de tributación municipal. Sentencia COVEIN, SC/TSJ, 12/12/02. Se trata de actividades civiles reguladas por el CC y por la ley de ejercicio correspondiente.

SC/TSJ 6/04/06 Nulidad de Ordenanza de IMAE del Municipio Chacao: Ratifica caso COVEIN. Tributo no aplicado a servicios profesionales, siendo que sólo las actividades comerciales generan riqueza. Denominación de actividades de “índole similar” se refiere a aquéllas que sean asimilables a las actividades mercantiles

Servicios profesionales (cont)

Problema: ¿Pueden los Municipios cobrar IMAEen materia de servicios profesionales prestados por sociedades mercantiles? Criterio contrario: SPA/TSJ 11/05/01 caso Tecnoconsult

SC/TSJ: caso Suelopetrol, C.A. del 3 de agosto de 2007.

• Destaca que la naturaleza de la actividad debe prevalecer

sobre la forma del ente que la ejecuta

• Resuelve la materia con relación a tributos INCE, pero el tema concreto es aplicable al ISAE.

• El criterio es igual al que implícitamente quedó sentado en el caso Covein

Mínimo tributable

Art. 219 LOPPM declara la validez del cobro del mínimo tributable

Sentencia SC/TSJ del 11-7-12 caso Cámara Licorera y Afines del Estado Zulia, declaró la inconstitucionalidad del mínimo tributable cobrado a “los contribuyentes inscritos en el Municipio no hayan desarrollado operaciones o cuando declaren no haber obtenido ingresos y no hayan solicitado su desincorporación”.

Base imponible del IMAE

Ingresos brutos percibidos por el ejercicio de la actividad económica

Sentencia SPA/TSJ 8/10/09, caso Banco Plaza

La LOPPM tomó “en cuenta únicamente el momento en que efectivamente ingrese a caja el valor del producto o servicio, según se trate. El “derecho a recibir efectivo” (cuentas por cobrar) no es considerado para calcular la base imponible de este tributo”.

Base imponible del IMAE

Proventos obtenidos de manera regular por el ejercicio de la actividad económica No gravamen de frutos civiles

(arrendamientos de inmuebles?)

No gravamen de dividendos, colocaciones bancarias, etc.

No gravamen de ajustes contables del valor de activos fijos

No gravamen de enajenación de activos fijos

No gravamen de indemnizaciones de empresas de seguros

Base imponible del IMAE

El artículo 214 de la LOPPM dispone que se tendrán como deducciones de la base imponible:

“las devoluciones de bienes o anulaciones de contratos de servicio, siempre que se hayan reportado como ingreso la

venta o servicio objeto de la devolución” y

“los descuentos efectuados según las prácticas habituales de comercio”.

Los descuentos y las devoluciones deberán deducirse (restarse) de la base imponible

Base imponible del IMAE

Sentencia caso Eurochacao, TS9CT del 18/6/09

Artículo 2 del CCo. no define como acto de

comercio al arrendamiento de inmuebles, figura regulada por el CCV. Se trata de una actividad esencialmente civil.

Las únicas actividades sujetas a tributación municipal son las industriales o comerciales y no las civiles, aunque produzcan lucro.

Es acto de comercio el servicio de administración de inmuebles

El hecho de que la actividad la ejecute una sociedad mercantil, no altera la naturaleza del contrato

Base imponible del IMAE

Problema: ¿Cuál es la base de cálculo del IAE para los comisionistas?

Sentencia de la SC/TSJ del 19-02-04 (caso Caribe Motors, C.A.)

En caso de venta de bienes por cuenta de su mandante, la totalidad del precio recibido pertenece a este último y al comisionista le corresponde únicamente la comisión acordada.

La LOPPM establece que la base de cálculo para los comisionistas (agencias de viaje, corredores de seguros, agencias de publicidad, administradoras, etc.) estará constituida por las comisiones percibidas.

Base imponible del IMAE

Problema: ¿forma parte de la base imponible los ingresos por títulos valores?

Se trata de rentas pasivas – no provienen del

ejercicio de una actividad económica

Devolución de montos dados en préstamo, por la porción que no corresponde a intereses

Aseguradoras y bancos han venido siendo gravados por estos ingresos, por entender que, al estar obligados a efectuar inversiones en títulos, forman parte de su actividad económica

Base imponible del IMAE

Sentencia de la SPA/TSJ del 18-1-11 caso Banco de Venezuela (en contra SPA/TSJ 6-6-12, caso Banco Mercantil) “esta Sala estima que los rendimientos obtenidos por

la contribuyente Banco de Venezuela, S.A. Banco Universal como consecuencia de la emisión y colocación de los bonos de la deuda pública nacional (DPN), ostenta el carácter de préstamo efectuado por la entidad bancaria a la República, los cuales si bien comportan beneficios para la entidad bancaria, constituyen propiamente una devolución del capital otorgado en préstamo y, por tanto, deben excluirse de la base de cálculo del impuesto sobre patente de industria y comercio (hoy impuesto a las actividades económicas de industria, comercio, servicios o de índole similar), toda vez que en estas operaciones no interviene la voluntad de la contribuyente, sino que se produjo como resultado de las propias políticas monetarias y financieras asumidas por el Estado venezolano”.

Base imponible del IMAE

Sentencia de la SPA/TSJ del 19-1-11 caso Seguros Pirámide “considera la Sala pertinente precisar en relación a la

técnica de la operación de seguros, que las empresas de seguro, por su misma condición de recolectoras de ahorro público, cuentan con una doble fuente de ingresos: i) la derivada de la propia actividad aseguradora strictu sensu, a través de una prima de seguro, la cual como sabemos está compuesta por la “prima pura” o “prima de riesgo “y la “prima comercial” o “de cargas”; y ii) los rendimientos financieros provenientes de las colocaciones hechas por las aseguradoras en el mercado financiero, en el ejercicio de la autorización otorgada por el legislador, para que dichas empresas inviertan o representen sus reservas técnicas en títulos valores denominados en moneda nacional o extranjera; depósitos en bancos, instituciones financieras o entidades de ahorro y préstamo domiciliada en el país; prevista en la novísima Ley de la Actividad Aseguradora”

Factores de Conexión en el IMAE

Factor de Conexión:

Actividades Comerciales e Industriales: Establecimiento Permanente

• Implica: sucursal, oficina, taller, almacén, instalaciones, agencias, representaciones de mandantes ubicados en el extranjero y otros lugares de trabajo mediante los cuales se ejecute la actividad en jurisdicción del Municipio

• Almacenes sólo son establecimiento permanente si a través de ellos se realiza la actividad económica

Factores de Conexión

Actividades de Servicios:

Lugar de Prestación

– Sin embargo, si

» es difícil precisar lugar de ejecución o

» son prestadas en el Municipio por un período menor de tres (3) meses,

» son gravadas en el lugar de localización del establecimiento permanente

Factores de Conexión

SPA/TSJ, Caso Cosmédica del 21/01/10

Las actividades de comercialización son gravadas en el lugar donde se localice el establecimiento permanente

Se entiende que el establecimiento permanente se localiza donde se perfeccione en contrato de compra-venta – lugar de ubicación de la gerencia de ventas

Si la empresa tiene un depósito o almacén, ello no constituye por sí mismo un establecimiento permanente

Gravamen de las actividades industriales

Problema: ¿Cómo se resuelve la doble imposición de las actividades industriales desplegadas en un Municipio, cuando los productos son vendidos en otro?.

Sentencia de la SPA/CSJ del 17-02-87 (caso Dixie Cup). Cuando una empresa vende los productos

en un Municipio distinto de aquél en el cual los produce, la tarifa a aplicar por el primero deberá ser la de las industrias que produzcan bienes semejantes en dicho Municipio.

La sentencia no limitaba el gravamen de las actividades comerciales.

Gravamen de las actividades industriales (cont.)

La LOPPM regula la forma en la cual se distribuirán los ingresos cuando se trate de actividades realizadas en dos o más jurisdicciones. Cuando se venda en un Municipio distinto de

aquél en que se desarrolla la industria, el impuesto pagado por la actividad industrial será deducible del impuesto por la actividad comercial. La cantidad a deducir no podrá crear crédito trasladable en el Municipio de la actividad comercial

La LOPPM no aclara cuál será la tarifa aplicable en el Municipio de la actividad comercial (comercial-industrial). Pudiera entenderse que se trata de la comercial.

No obstante, la aplicación de la tarifa comercial implica que el tratamiento global del sujeto será el de comerciante y no de industrial, apartándose de su verdadera capacidad contributiva

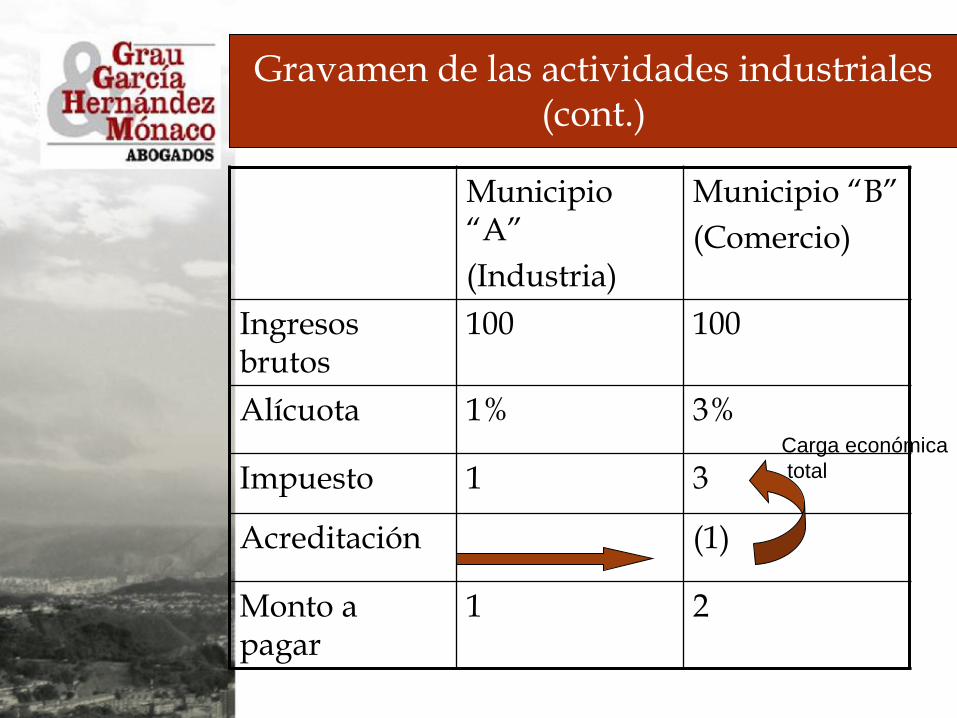

Gravamen de las actividades industriales (cont.)

Municipio “A”

(Industria)

Municipio “B”

(Comercio)

Ingresos brutos

100 100

Alícuota 1% 3%

Impuesto 1 3

Acreditación (1)

Monto a pagar

1 2

Carga económica

total

Gravamen de las actividades industriales (cont.)

Si aplica alícuota de comerciante: contribuyente recibe trato de comerciante y no de industrial, que es su actividad económica

Si aplica alícuota de industrial: regla de acreditación puede implicar que Municipio donde se ejerce la actividad comercial no cobraría tributo

Gravamen de las actividades industriales (cont.)

Sentencia caso Corporación Inlaca, SPA/TSJ 19/5/09

Se determina que la actividad será gravable en el Municipio del comercio con la alícuota de comerciante, debiendo imputarse el impuesto pagado en el Municipio de la industria.

Convenios de estabilidad jurídica

Problema: Posible doble imposición en materias cuya atribución a un determinado Municipio sea dudosa. Especialmente posible en el supuesto de prestación de servicios.

Posible solución: Convenios de estabilidad jurídica pretenden asegurar la continuidad de los tributos para determinados contribuyentes, fijando:

o Alícuotas

o Reglas de distribución de la base imponible cuando el mismo proceso económico sea desarrollado por el contribuyente en varias jurisdicciones

o Otros elementos determinativos del tributo

Convenios de estabilidad jurídica

Doble imposición. Posible solución (cont.)

Son celebrados con el Alcalde

Aprobados por el Consejo Municipal

Tendrán una duración máxima de 4 años, con una prórroga adicional por un tiempo igual, a criterio del Alcalde

No pueden ser celebrados en el último año de la gestión municipal

Convenios de Armonización Tributaria

Celebrados entre los Municipios a los fines de fijar factores de conexión o reglas de distribución distintas de las previstas en la LOPPM

Son publicados en Gaceta Municipal, constituyen un complemento a la Ordenanza de ISAE

No tienen fecha máxima de duración

Requiere el acuerdo de las autoridades de distintos Municipios

No incluye elementos de estabilidad jurídica

www.ghm.com.ve