actualidad de las devoluciones del iva y las … cort_s... · en este orden de ideas, a través del...

TRANSCRIPT

Actualidad de las devoluciones del IVA y las dificultades para obtenerlas

¾ CPC y PCFI David Vanegas Cortés Integrante de la Comisión de Desarrollo Fiscal 2 – Bosques, del Colegio de Contadores Públicos de México

Introducción

Supuestamente, los contribuyentes tienen “derecho” a solicitar la devolución de sus saldos a favor del IVA; sin em-bargo, hoy ese derecho se convierte en una hipótesis plasmada en la ley, ya que en la práctica los contribuyentes que soliciten en devolución sus saldos a favor del IVA en automático se traduce en una actividad de fiscalización por parte de las autoridades tributarias y en la mayoría de los casos en un abuso de parte de las mismas, así como de prácticas encaminadas a no devolver dichos saldos a favor.

Comentamos las recientes prácticas que el SAT ejerce en contra de los contribuyentes que promueven una solicitud de devolución de saldos a favor del IVA.

Colaboraciones

152a. decena de febrero • 2015

Ley del IVA 2014

Si bien el “derecho” que tienen los contribuyentes de solicitar los saldos a favor de impuestos nace una vez de haber cumplido la obligación de pagar este impuesto, haremos referencia, en términos generales, a la Ley del IVA respecto a la obligación del pago de este impuesto, como sigue:

1. Obligación de pagar el IVA.

Los contribuyentes que realicen actos o actividades en territorio nacional respecto de la enajenación de bienes, prestación de servicios independientes, uso o goce temporal de bienes o importen bienes o servi-cios, están obligados a pagar el IVA, en los momentos que establece la ley para cada uno de los actos o actividades gravados.

2. Acreditamiento, devolución o compensación de saldos a favor.

Por su parte, el artículo 6o. de la Ley del IVA dispone que cuando en la declaración de pago resulte saldo a favor, el contribuyente podrá acreditar el impuesto, solicitar su devolución o llevar a cabo su compensación.

En este orden de ideas, a través del CFF, así como en la RMF para 2015 y sus anexos, se establece el procedimiento, plazos y requisitos para obtener los saldos a favor de impuestos, los cuales no serán analizados en el presente artículo.

Informe tributario y de gestión 2014, segundo trimestre

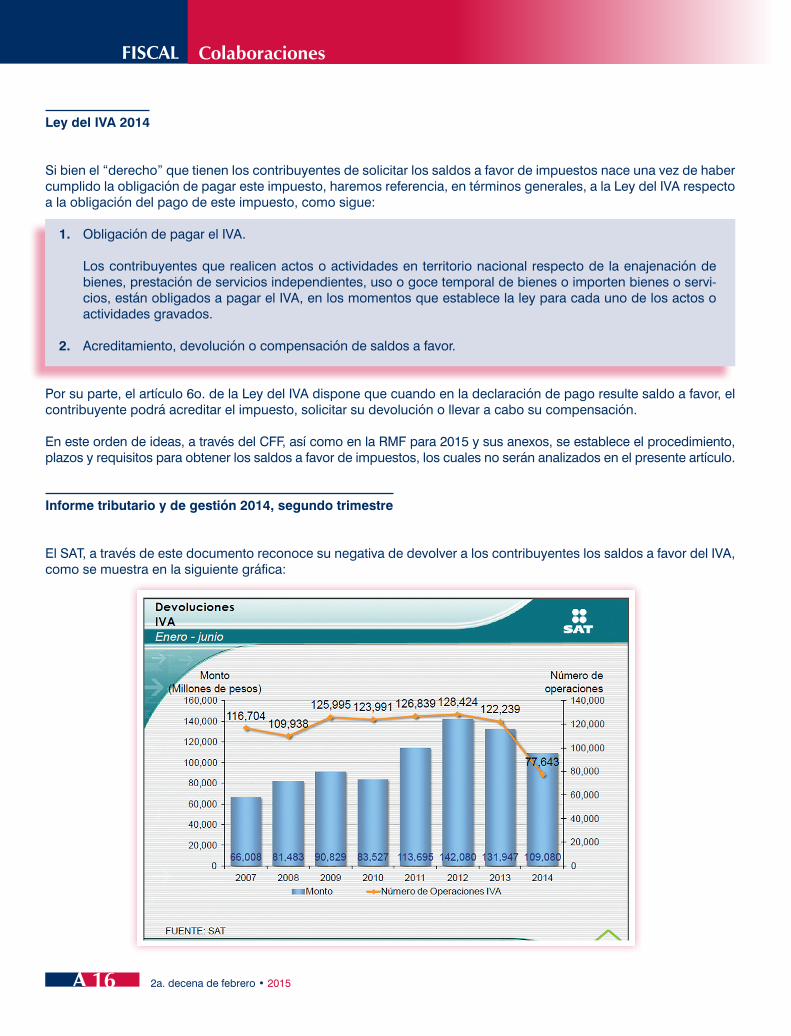

El SAT, a través de este documento reconoce su negativa de devolver a los contribuyentes los saldos a favor del IVA, como se muestra en la siguiente gráfica:

FISCAL Colaboraciones

16 2a. decena de febrero • 2015

Como se puede apreciar, en relación con el número de operaciones (trámites de devoluciones del IVA) su dis-minución es de 36%, y con respecto al monto la dismi-nución representa 20.3% (equivalente a $22,767 millo-nes de pesos).

Esfuerzos de la Procuraduría de la Defensa del Contribuyente (Prodecon)

En diversos boletines u oficios la Prodecon ha solicita-do a las autoridades tributarias, entre otras peticiones o recomendaciones, las siguientes:

Que la autoridad fiscal ponga especial atención en:

1. Requerimientos extemporáneos.

2. Requerimientos innecesarios y excesivos.

3. Requerimientos gravosos.

4. Inicio injustificado de auditorías fiscales.

5. Otras.

Asimismo, la Prodecon a través del criterio sustantivo 17/2013/CTN/CS-SASEN señaló lo siguiente (énfasis añadido):

DEVOLUCION DE SALDOS A FAVOR. QUE TIPO DE INFORMACION O DOCUMENTACION PUE-DE REQUERIRSE POR LA AUTORIDAD FISCAL. El artículo 22 del Código Fiscal de la Federación (CFF) regula el procedimiento para la solicitud de devolución de saldos a favor, así como la facultad de la autoridad para requerir en dos ocasiones datos, informes o documentos relacionados con la devolución de que se trate, cuando la informa-ción aportada por el contribuyente no resulte su-ficiente. En tales circunstancias, a juicio de esta Procuraduría, para determinar la procedencia de la solicitud de devolución, la autoridad fiscal, en aras de respetar los derechos del contribuyente, debe considerar que únicamente se encuen-

tra facultada para requerir información y docu-mentación que deba encontrarse en posesión del causante requerido y, que guarde relación con los extremos que deben acreditarse para la procedencia de la solicitud de que se trate, sin que pueda exigirse la aportación de elementos ajenos que por ley no esté obligado a conocer el contribuyente o que inclusive, no sean atinentes para la tramitación respectiva.

No obstante, el SAT a través de los oficios 500-2014-084 y 600-2014-00113 señaló que “se está trabajando en la integración de una estrategia que fijará las reglas de actuación específicas para estandarizar el orden, la forma y plazos en que habrán de ejecutarse los procedi-mientos de auditoría por parte de las Administraciones Locales de Auditoría Fiscal en el ejercicio de dichas fa-cultades(...)1 y las cuales serían liberadas en la primera quincena de junio de 2014, situación que no sucedió.

Ahora bien, en el comunicado de prensa 132/2014 de fe-cha 8 de octubre de 2014 se establecen los principales puntos de la supuesta “nueva” estrategia, como sigue:

1. Cuando con motivo de la solicitud de devolu-ción el SAT inicie una auditoría para verificar su procedencia, deberá concluir su acto de fisca-lización en 90, o máximo 180 días, y notificar dentro de esos mismos plazos la resolución favorable o desfavorable al contribuyente.

2. En toda auditoría, y siempre dentro de los cita-dos plazos, se levantará acta final de visita para dar oportunidad al contribuyente de refutar cual-quier observación efectuada por el SAT.

3. La auditoría que, en su caso, el SAT realice para revisar la procedencia de la devolución, se hará preferentemente a través de visita domiciliaria, cuyo objetivo será verificar la existencia mate-rial de las operaciones que den origen al saldo a favor solicitado.

4. Invariablemente, se hará del conocimiento del contribuyente auditado la solicitud de infor-mes a terceros (compulsas).

1. Oficio 500-2014-084 SAT de fecha 20 de mayo de 2014, página 4.

FISCALColaboraciones

172a. decena de febrero • 2015

5. Si el contribuyente tiene varias solicitudes de devolución respecto de un mismo impuesto, el SAT podrá efectuar un solo requerimiento de in-formación y documentación por todas las solici-tudes y, en su caso, practicar una sola auditoría.

Algunos ejemplos de los “abusos” que el SAT mani-fiesta en sus requerimientos

Los siguientes ejemplos son los más representativos y que no están directamente relacionados con la determi-nación del saldo a favor del IVA, como sigue:

Ejemplo 1

• Copia fotostática certificada del último estado de cuenta bancario a nombre de Compañía “X”, SA de CV, expedido por la institución fi-nanciera con razón social BANCO, donde se-ñale la cuenta bancaria estandarizada (CLA-BE) correcta a 18 dígitos, con una vigencia no mayor a tres meses, así como copia del con-

trato de apertura de la cuenta con el cual se puedan corroborar los datos siguientes:

• Nombre, razón social o denominación social de su representada.

• Cuenta CLABE bancaria.

• Domicilio fiscal de su representada

Ejemplo 2

Escrito libre debidamente firmado por el representante legal, mediante el cual, “bajo protesta de decir verdad”, manifieste lo siguiente:

• Indique, si dentro de las políticas y medidas de control interno que tiene implementadas para la selección de proveedores, arrendado-res o prestadores de servicios, incluyó a través de cuestionamientos, estadísticas o políticas establecidas, etc., quiénes de sus proveedo-res cumplen con la obligación del pago de contribuciones que causan.

Ejemplo 3

FISCAL Colaboraciones

18 2a. decena de febrero • 2015

No suficiente con la relación de 100% de las entradas y salidos de efectivo, también requieren que:

Conclusión

Es evidente que de seguir con estos requerimientos extensos la actividad económica del país se está viendo afectada, ya que los contribuyentes no obtienen en devolución sus saldos a favor del IVA.

Los inversionistas nacionales y extranjeros seguramente están evaluando seriamente de invertir o no en México, ya que en muchos proyectos de infraestructura, las erogaciones que se realizan al inicio por su propia naturaleza generan la determinación de un saldo a favor del IVA y en la mayoría de los casos la devolución de los saldos a favor son parte importante en la reinversión de recursos financieros para seguir operando el proyecto de que se trate.

FISCALColaboraciones

192a. decena de febrero • 2015