56 trabajo colaborativo 2 - copia

TRANSCRIPT

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 1/25

TRABAJO COLABORATIVO

TABLA DE CONTENIDO

TRABAJO COLABORATIVO DOS Página 1

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 2/25

TRABAJO COLABORATIVO

INTRODUCCIÓN

En este trabajo se puede encontrar los ejercicios propuestos por el Tutor para eldesarrollo de esta actividad también se encontraran los conceptos sobre la temáticaasignada y un análisis general de la misma. Todo basado en la informaciónsuministrada y recopilada. Además las conclusiones, bibliografía y direcciones Webdonde se consultó.

Este trabajo está constituido con la finalidad de realizar el análisis y resolución de losproblemas propuestos en la guía de la actividad, que nos permitirán plasmar lastemáticas tratadas en la unidad dos del módulo de finanzas.

Gracias al curso de finanzas el estudiante conocerá e interpretara la informaciónfinanciera de las entidades mediante el análisis crítico de la misma,aplicando métodos cuantitativos y cualitativos, así mismo estará capacitado para lacorrecta toma de decisiones en cuanto a inversiones a largo plazo se trata.

En este trabajo muestra el estado u origen de aplicación de fondos, que es dondemuestra los recursos se procedencia y como se utilizaron, es la comparación de lainformación de los estados básicos empresariales, en los periodos consecutivos parala toma de decisiones, de una empresa. Los fondos obtenidos pueden utilizarse enaumentos de los Activos, disminución de Pasivos y reparto de utilidades. Además elpunto de equilibrio que es un elemento de planeación de corto plazo, es usado

comúnmente en las organizaciones para determinar la posible rentabilidad de vender determinado producto.

Para calcular el punto de equilibrio es necesario tener bien identificado elcomportamiento de los costos; de otra manera es sumamente difícil determinar laubicación de este punto. Sean IT los ingresos totales, CT los costos totales, P elprecio por unidad, Q la cantidad de unidades producidas y vendidas, CF los costosfijos, y CV los costos variables. Entonces: si el producto puede ser vendido enmayores cantidades de las que arroja el punto de equilibrio tendremos entonces quela empresa percibirá beneficios. Si por el contrario, se encuentra por debajo del puntode equilibrio, tendrá pérdidas.

TRABAJO COLABORATIVO DOS Página 2

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 3/25

TRABAJO COLABORATIVO

OBJETIVOS

• Comprender e identificar el EFAF (Estado de Fuentes Aplicación de Fondos),

igualmente proyectar Flujos de Efectivo de un ente económico.

• Comprender e identificar el GIF

• Comprender e identificar el Punto de equilibrio

ACTIVIDADES A DESARROLLAR

TRABAJO COLABORATIVO DOS Página 3

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 4/25

TRABAJO COLABORATIVO

1. ESTADO DE USOS Y FUENTES: realizar el EFAF o Estado de Fuentes y Aplicación de Fondos.

TEXTILES DE COLOMBIA S.A.BALANCE GENERAL COMPARATIVO

(expresado en millones de pesos colombianos)1º DE ENERO AL 31 DE DICIEMBRE DE

dic-31 dic-31VARIACIÓN

FUENTE (F)APLICACIÓN

(A)ACTIVO AÑO 1 AÑO 2

Activo Corriente Disponible 1.578 13.233 11.655 A

Inversiones temporales 25.246 16.534 -8.712 F

Clientes 217.400 191.530 -25.870 FCuentas por cobrar atrabajadores 2.069 1.494 -575 F

Deudores varios 22.443 4.108 -18.335 F

Anticipos y avances 4.313 4.561 248 A

Inventarios 4.309 3.754 -555 F

Total Activo corriente 277.358 235.214 Activo no corriente

Inversiones a largo plazo 89.250 92.563 3.313 A

Maquinaria y equipo 512.793 514.898 2.105 AConstrucciones, terrenos yedificaciones 67.149 63.090 -4.059 FEquipo de computación ycomunicación 8.785 8.675 -110 F

Equipo de oficina 4.663 4.454 -209 F

Equipo de transporte 1.698 1.528 -170 F

Depreciación acumulada -23.450 -23.140 310 AIntangibles 17.443 17.442 -1 F

Otros activos 9.820 8.423 -1.397 F

Valorizaciones 481.866 455.788 -26.078 F

Total Activo no corriente 1.170.017 1.143.721

Total del activo 1.447.375 1.378.935

TRABAJO COLABORATIVO DOS Página 4

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 5/25

TRABAJO COLABORATIVO

PASIVOPASIVO CORRIENTE

Obligaciones financieras 68.237 70.028 1.791 F

Proveedores 35.004 2.922 -32.082 A

Cuentas por pagar:

Costos y gastos por pagar 22.133 18.835 -3.298 A

Retención en la fuente 721 372 -349 AImpuesto a las ventasretenido 12 13 1 FRetenciones y aportes denómina 623 797 174 F

Anticipos y avancesrecibidos 1.269 1.875 606 FImpuestos, gravámenes y

tasas 6.323 1.595 -4.728 AObligaciones laborales 25.965 24.454 -1.511 APasivos estimados yprovisiones 2.599 2.005 -594 A

Total del pasivo corriente 162.886 122.896

Pasivo no corriente

Obligaciones financieras 18.402 19.582 1.180 F

Proveedores 2.961 3.136 175 F

Costos y gastos por pagar 8.648 20.877 12.229 FImpuestos, gravámenes y

tasas 15.695 16.140 445 FObligaciones laborales 90.017 84.392 -5.625 ARetenciones y aportes denómina 492 1.272 780 FTotal del pasivo nocorriente 136.215 145.399

Total del pasivo 299.101 268.295

PATRIMONIOCapital social 133.021 133.021 0

Superávit de capital 197.237 198.254 1.017 F

Reservas 97.896 97.328 -568 ARevalorización delpatrimonio 107.250 107.250 0Resultados de ejerciciosanteriores 118.233 109.750 -8.483 A

Resultados del ejercicio 13.171 9.249 -3.922 A

TRABAJO COLABORATIVO DOS Página 5

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 6/25

TRABAJO COLABORATIVO

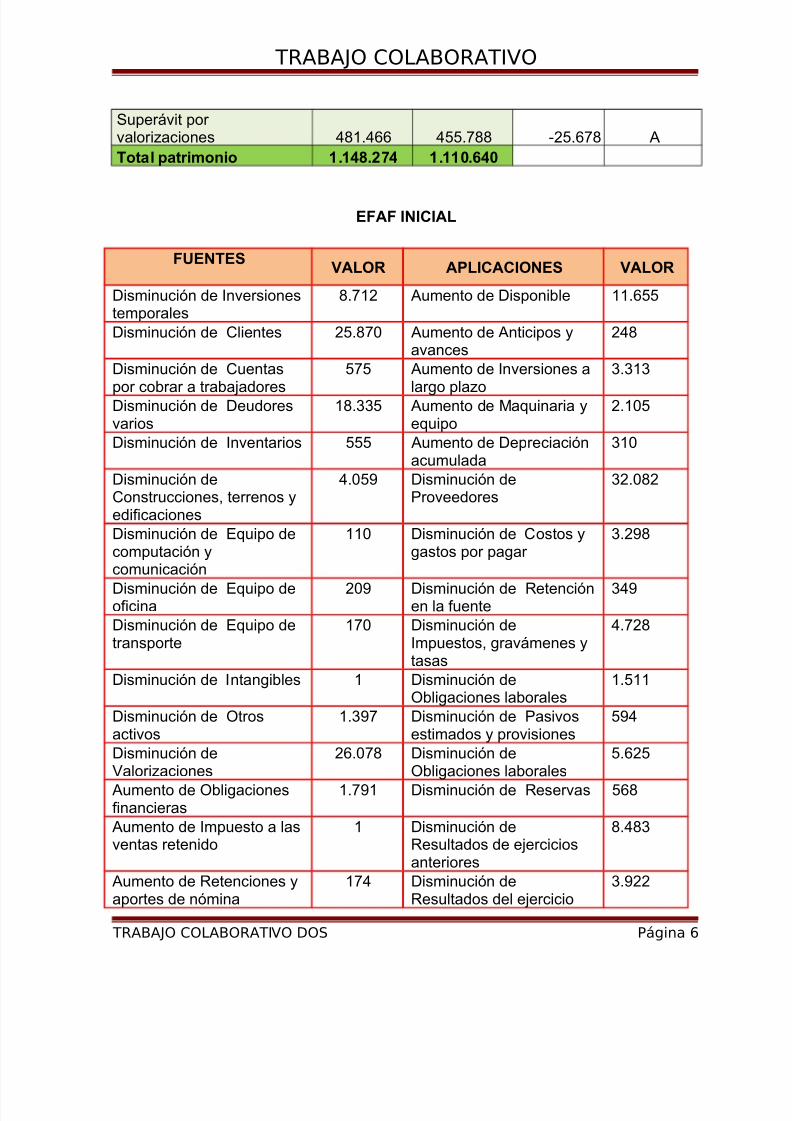

Superávit por valorizaciones 481.466 455.788 -25.678 A

Total patrimonio 1.148.274 1.110.640

EFAF INICIAL

FUENTESVALOR APLICACIONES VALOR

Disminución de Inversionestemporales

8.712 Aumento de Disponible 11.655

Disminución de Clientes 25.870 Aumento de Anticipos yavances

248

Disminución de Cuentas

por cobrar a trabajadores

575 Aumento de Inversiones a

largo plazo

3.313

Disminución de Deudoresvarios

18.335 Aumento de Maquinaria yequipo

2.105

Disminución de Inventarios 555 Aumento de Depreciaciónacumulada

310

Disminución deConstrucciones, terrenos yedificaciones

4.059 Disminución deProveedores

32.082

Disminución de Equipo decomputación ycomunicación

110 Disminución de Costos ygastos por pagar

3.298

Disminución de Equipo deoficina

209 Disminución de Retenciónen la fuente

349

Disminución de Equipo detransporte

170 Disminución deImpuestos, gravámenes ytasas

4.728

Disminución de Intangibles 1 Disminución deObligaciones laborales

1.511

Disminución de Otrosactivos

1.397 Disminución de Pasivosestimados y provisiones

594

Disminución deValorizaciones

26.078 Disminución deObligaciones laborales

5.625

Aumento de Obligacionesfinancieras

1.791 Disminución de Reservas 568

Aumento de Impuesto a lasventas retenido

1 Disminución deResultados de ejerciciosanteriores

8.483

Aumento de Retenciones yaportes de nómina

174 Disminución deResultados del ejercicio

3.922

TRABAJO COLABORATIVO DOS Página 6

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 7/25

TRABAJO COLABORATIVO

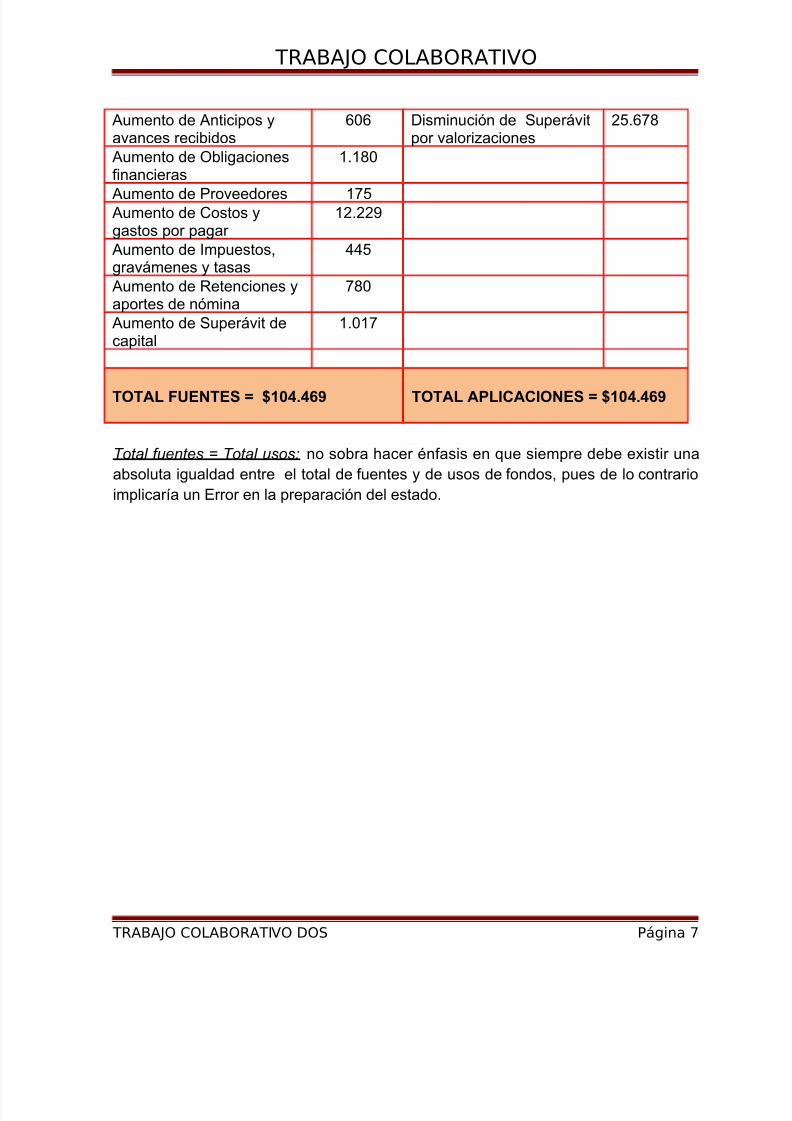

Aumento de Anticipos yavances recibidos

606 Disminución de Superávitpor valorizaciones

25.678

Aumento de Obligacionesfinancieras

1.180

Aumento de Proveedores 175 Aumento de Costos ygastos por pagar

12.229

Aumento de Impuestos,gravámenes y tasas

445

Aumento de Retenciones yaportes de nómina

780

Aumento de Superávit decapital

1.017

TOTAL FUENTES = $104.469 TOTAL APLICACIONES = $104.469

Total fuentes = Total usos: no sobra hacer énfasis en que siempre debe existir una

absoluta igualdad entre el total de fuentes y de usos de fondos, pues de lo contrario

implicaría un Error en la preparación del estado.

TRABAJO COLABORATIVO DOS Página 7

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 8/25

TRABAJO COLABORATIVO

La utilidad del periodo es calculado por diferencia así:

Saldo inicial (Dic 31 año 1) 198,254

Dividendos pagados en el periodo (2,034)

Utilidad Neta año 2 X

Sado a (Dic 31 año 2) 197,237

X = 197,237 -198,254+ 2,034

X = 1,017

198,254 + 1,017 - 197,237 = 2,034

TRABAJO COLABORATIVO DOS Página 8

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 9/25

TRABAJO COLABORATIVO

MAQUINARIA Y EQUIPO

El valor de la aplicación según el EFAF inicial fue de $ 2,105, calculadoSobre la variación neta del activo fijo.

FUENTES VALOR APLICACIONES VALOR

TRABAJO COLABORATIVO DOS Página 9

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 10/25

TRABAJO COLABORATIVO

Disminución de Inversionestemporales

8.712 Aumento de Disponible 11.655

Disminución de Clientes 25.870 Aumento de Anticipos yavances

248

Disminución de Cuentaspor cobrar a trabajadores

575 Aumento de Inversiones alargo plazo

3.313

Disminución de Deudoresvarios

18.335 Aumento de Depreciaciónacumulada

310

Disminución de Inventarios 555 Disminución deProveedores

32.082

Disminución deConstrucciones, terrenos yedificaciones

4.059 Disminución de Costos ygastos por pagar

3.298

Disminución de Equipo decomputación y

comunicación

110 Disminución de Retenciónen la fuente

349

Disminución de Equipo deoficina

209 Disminución deImpuestos, gravámenes ytasas

4.728

Disminución de Equipo detransporte

170 Disminución deObligaciones laborales

1.511

Disminución de Intangibles 1 Disminución de Pasivosestimados y provisiones

594

Disminución de Otrosactivos

1.397 Disminución deObligaciones laborales

5.625

Disminución deValorizaciones

26.078 Disminución de Reservas 568

Aumento de Obligacionesfinancieras

1.791 Disminución deResultados de ejerciciosanteriores

8.483

Aumento de Impuesto a lasventas retenido

1 Disminución deResultados del ejercicio

3.922

Aumento de Retenciones yaportes de nómina

174 Disminución de Superávitpor valorizaciones

25.678

Aumento de Anticipos yavances recibidos

606 Utilidad del periodo 1.017

Aumento de Obligacionesfinancieras 1.180 Adquisición de maquinariay equipos 2.415

Aumento de Proveedores 175 Aumento de Costos ygastos por pagar

12.229

Aumento de Impuestos,gravámenes y tasas

445

TRABAJO COLABORATIVO DOS Página 10

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 11/25

TRABAJO COLABORATIVO

Aumento de Retenciones yaportes de nómina

780

Dividendos del periodo 2.034Depreciación del periodo 310

TOTAL FUENTES = $105,796 TOTAL APLICACIONES = 105,796

FUENTESVALOR APLICACIONES VALOR

DE CORTO PLAZO(FCP)

DE CORTO PLAZO (ACP)

Disminución de

Inversiones temporales

8.712 Aumento de Disponible 11.655

Aumento de Proveedores 175 Aumento de Anticipos yavances

248

Disminución de Cuentaspor cobrar a trabajadores

575 Disminución de Resultadosdel ejercicio

3.922

Aumento de Costos ygastos por pagar

12.229 Aumento de Depreciaciónacumulada

310

Disminución deInventarios

555 Disminución de Proveedores 32.082

Aumento de Retencionesy aportes de nómina

780 Disminución de Costos ygastos por pagar

3.298

Disminución de Equipode computación ycomunicación

110 Disminución de Retención enla fuente

349

Disminución de Equipode oficina

209 Disminución de Impuestos,gravámenes y tasas

4.728

Disminución de Equipode transporte

170 Disminución de Obligacioneslaborales

1.511

Disminución deIntangibles

1 Disminución de Pasivosestimados y provisiones

594

Disminución de Otrosactivos

1.397 Disminución de Obligacioneslaborales

5.625

Disminución deValorizaciones

26.078 Disminución de Reservas 568

Aumento de Obligacionesfinancieras

1.791 Disminución de Resultadosde ejercicios anteriores

8.483

Aumento de Impuesto alas ventas retenido

1 TOTAL (ACP) 73.373

Aumento de Retenciones 174 A LARGO PLAZO (ALP)

TRABAJO COLABORATIVO DOS Página 11

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 12/25

TRABAJO COLABORATIVO

y aportes de nómina Aumento de Anticipos yavances recibidos

606 Adquisición de maquinaria yequipos

2.415

Aumento de Obligaciones

financieras

1.180 Disminución de Superávit por

valorizaciones

25.678

TOTAL (FCP) 54.743 Aumento de Inversiones alargo plazo

3.313

DE LARGO PLAZO (FLP) TOTAL (ALP) 31.406 Aumento de Impuestos,gravámenes y tasas

445 UTILIDAD DEL PERIODO

Disminución de Clientes 25.870 Utilidad del periodo 1.017Disminución de Deudoresvarios

18.335

Disminución deConstrucciones, terrenos

y edificaciones

4.059

TOTAL (FLP) 48.709GENERACION INTERNADE FONDOS (GIF)Dividendos del periodo 2.034Depreciación del periodo 310TOTAL (GIF) 2.344

TOTAL FUENTES = $105,796TOTAL APLICACIONES = 105,796

FUENTES APLICACIONES

FCP ACP

TRABAJO COLABORATIVO DOS Página 12

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 13/25

TRABAJO COLABORATIVO

54.743 73.373

FLP ALP

48.709 31.406

GIF UTILIDAD

2.344 1017

UTILIZACIÓN

FUENTES UTILIZADAS EN:

FCP

54.743

54.743 aplicado a corto

plazo, sobran 18.630 paraLP

ACP

73.373

FLP

48.709

31.406 aplicado a largoplazo

ALP

31.406

GIF

2.344

1017 aplicado a utilidad,sobran 1.327 para aplicar

a LP.

UTILIDAD

1017

2. ESTADO DE FLUJO DE EFECTIVO: Con los estados financieros del año 2,

proyectar un flujo de efectivo anual para el año 3 que incluya un Incremento del 20%

de los datos presentados en el estado de resultados del último año (Año 2); pago

de impuestos (Renta) del 2% sobre las ventas netas totales del año 3 proyectado.

TRABAJO COLABORATIVO DOS Página 13

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 14/25

TRABAJO COLABORATIVO

Las inversiones en maquinaria y equipo que se proyecta para el año 3, representa el

15 % de este rubro del año 2 presentado en el Balance General, la amortización de

los créditos actuales (Obligaciones financieras a corto y largo plazo) se difiere a 5

años presentado en el Balance General, las compras netas proyectadas

representan el 64 % de las ventas netas totales del año 3 ya proyectado, se planearepartir dividendos a los socios, de las utilidades de pedidos anteriores a razón del 30

% de este rubro, en este punto deben sumar la utilidad del ejercicio y las utilidades

acumuladas del año 2 del Balance General.

Determine si es necesario realizar un nuevo financiamiento y como lo haría, en caso

de existir excedentes de efectivo formule alternativas de inversión para la compañía.

TRABAJO COLABORATIVO DOS Página 14

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 15/25

FINANZAS

TEXTILES DE COLOMBIA S.A. ESTADO DE RESULTADOS COMPARATIVO(expresado en millones de pesos colombianos) 1º DE ENERO AL 31 DE DICIEMBRE DE

AÑO 2AÑO 3

Incrementodel 20%

impuestos(Renta) del 2%

amortización delos créditos

actuales diferir a5 años

compras netas64 % de las ventas

netas

repartir dividendos

las utilidades%

(A) INGRESOSSaldo inicial de caja 1.578

Cuentas por cobrar 2,069

Clientes 217,400

Deudores varios 22,443

Capital social 133,021

Ventas netas nacionales 419,002 502,802 512,858 321,793

Ventas netas exterior 185,410 222,492 226,942 142,395

Ingresos no operacionales

Financieros 6,406 7,687Utilidad en venta de P. P E e inversiones

70 84

Ingresos diversos 5,825 6,990TOTAL DE EFECTIVO DISPONIBLEANTES DEL FINANCIAMIENTO 993,224

(B)EGRESOSInversiones temporales 25,246 421

Inversiones a largo plazo 89,250 1,488

TRABAJO COLABORATIVO DOS Página 15

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 16/25

TRABAJO COLABORATIVO

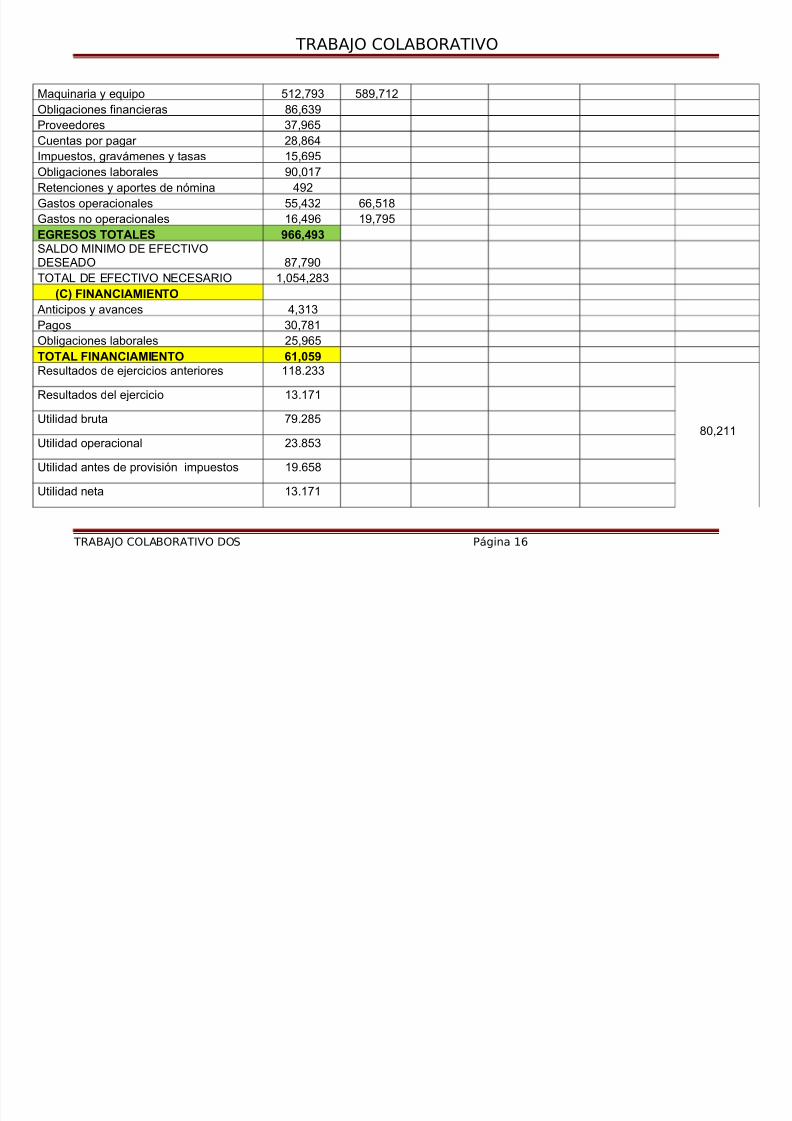

Maquinaria y equipo 512,793 589,712

Obligaciones financieras 86,639

Proveedores 37,965

Cuentas por pagar 28,864

Impuestos, gravámenes y tasas 15,695

Obligaciones laborales 90,017

Retenciones y aportes de nómina 492

Gastos operacionales 55,432 66,518

Gastos no operacionales 16,496 19,795

EGRESOS TOTALES 966,493SALDO MINIMO DE EFECTIVODESEADO 87,790

TOTAL DE EFECTIVO NECESARIO 1,054,283

(C) FINANCIAMIENTO Anticipos y avances 4,313

Pagos 30,781

Obligaciones laborales 25,965

TOTAL FINANCIAMIENTO 61,059Resultados de ejercicios anteriores 118.233

80,211

Resultados del ejercicio 13.171

Utilidad bruta 79.285

Utilidad operacional 23.853

Utilidad antes de provisión impuestos 19.658

Utilidad neta 13.171

TRABAJO COLABORATIVO DOS Página 16

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 17/25

TRABAJO COLABORATIVO

Déficit A < EN = 993,224 < 1,054,283

TRABAJO COLABORATIVO DOS Página 17

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 18/25

TRABAJO COLABORATIVO

3. GENERACIÓN INTERNA DE FONDOS: Con el estado de resultados (En la parte

Final de esta guía se adjunta) realizar la (GIF), para los años 1 y 2 respectivamente y

mencionar qué opinión le merece para el crecimiento empresarial de la compañía.

TEXTILES DE COLOMBIA S.A.ESTADO DE RESULTADOS COMPARATIVO

(expresado en millones de pesos colombianos)1º DE ENERO AL 31 DE DICIEMBRE DE

AÑO 2 AÑO 1Ventas netas nacionales 419,002 409,435

Ventas netas al exterior 185,410 170,334

Total Ventas netas 604,412 579,769Costo de ventas 501,677 498,167

Depreciación 23,450 23,140Utilidad bruta 79,285 58,462Gastos operacionales

De administración 23,794 22,615

De ventas 31,638 18,605

Total gastos operacionales 55,432 41,220Utilidad operacional 23,853 17,242Ingresos no operacionales:

Financieros 6,406 5,769

Utilidad en venta de P. P E e inversiones. 70 30

Ingresos diversos 5,825 17,925Total Ingresos no operacionales: 12,301 23,724Gastos no operacionales:

Financieros 5,410 23,137

Gastos diversos 11,086 4,024

Total gastos no operacionales 16,496 27,161Utilidad antes de provisión impuestos 19,658 13,805

sobre la renta y complementarios

Menos: Impuesto corriente 33 % 6,487 4,556

Utilidad neta 13,171 9,249

AÑO 01:

UTILIDAD NETA 13,171+ DEPRECIACIONES DEL PERIODO 23,450+ AMORTIZACIONES DE DIFERIDOS EN EL PERIODO

TRABAJO COLABORATIVO DOS Página 18

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 19/25

TRABAJO COLABORATIVO

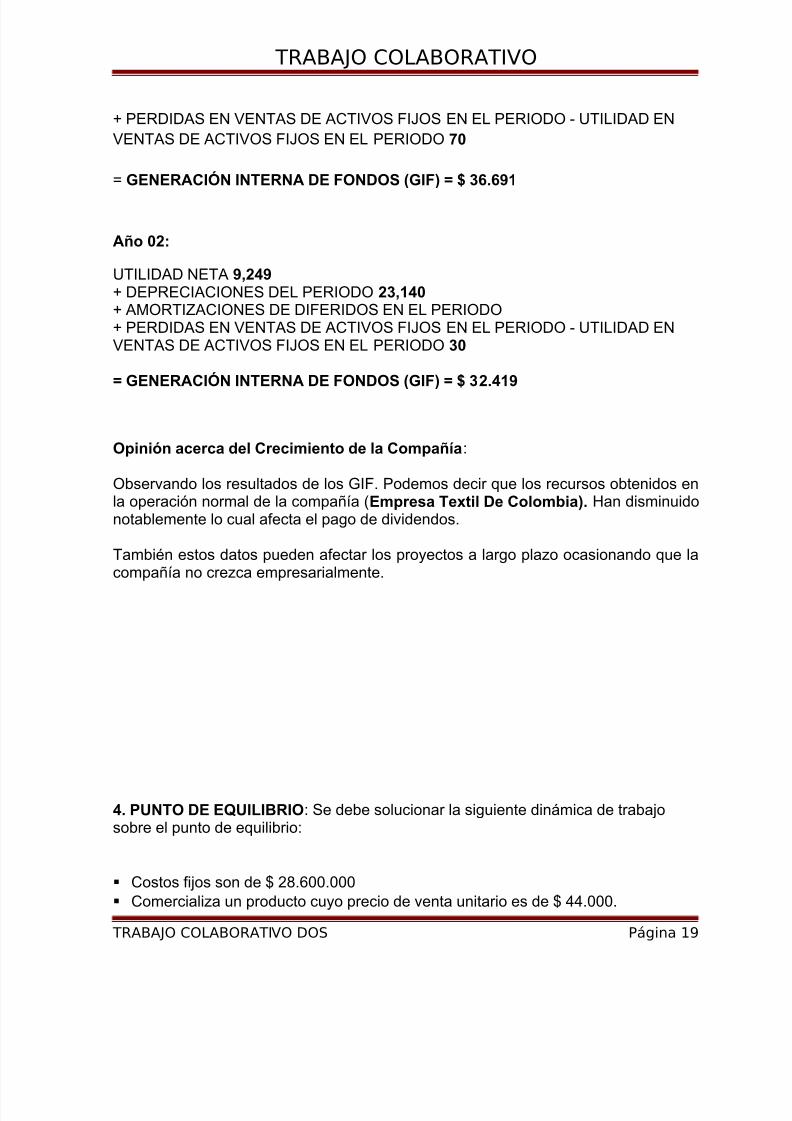

+ PERDIDAS EN VENTAS DE ACTIVOS FIJOS EN EL PERIODO - UTILIDAD EN

VENTAS DE ACTIVOS FIJOS EN EL PERIODO 70

= GENERACIÓN INTERNA DE FONDOS (GIF) = $ 36.691

Año 02:

UTILIDAD NETA 9,249+ DEPRECIACIONES DEL PERIODO 23,140+ AMORTIZACIONES DE DIFERIDOS EN EL PERIODO+ PERDIDAS EN VENTAS DE ACTIVOS FIJOS EN EL PERIODO - UTILIDAD ENVENTAS DE ACTIVOS FIJOS EN EL PERIODO 30

= GENERACIÓN INTERNA DE FONDOS (GIF) = $ 32.419

Opinión acerca del Crecimiento de la Compañía:

Observando los resultados de los GIF. Podemos decir que los recursos obtenidos enla operación normal de la compañía (Empresa Textil De Colombia). Han disminuidonotablemente lo cual afecta el pago de dividendos.

También estos datos pueden afectar los proyectos a largo plazo ocasionando que lacompañía no crezca empresarialmente.

4. PUNTO DE EQUILIBRIO: Se debe solucionar la siguiente dinámica de trabajosobre el punto de equilibrio:

Costos fijos son de $ 28.600.000

Comercializa un producto cuyo precio de venta unitario es de $ 44.000.

TRABAJO COLABORATIVO DOS Página 19

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 20/25

TRABAJO COLABORATIVO

El precio de adquisición de este producto es de $ 32.000 c/u.

Con esta información, se requiere:

a. Que volumen de ventas, en pesos y unidades, se requiere para lograr supunto de equilibrio.

Para estar en equilibrio se necesita que ingresos totales igual que costos totales,luego:

X = 28.600.000 / 44.000 - 32.000

X = 28.600.000 / 12.000

X = 2.383 unidades a vender

Significa que para estar en equilibrio necesita vender 2.383 unidades, solo a partir deallí obtendrá ganancias, y que el MCU son $ 12.000 o sea que de cada unidadvendida quedan ese valor con miras, inicialmente a cubrir los costos fijos y partir delas 2.383 unidades vendidas, ese valor quedara como utilidad.

Mediante un sencillo estado de Rentas y Gastos, sería importante comprobarlo.

Ventas totales 2.383 x 44.000 ----------------------------------------$ 104.852.000Costos variables totales 2.383 x 32.000------------------------------- 76.256.000Margen de contribución total -------------------------------------------- 28.596.000Costos fijos ------------------------------------------------------------------ 28.600.000Utilidad del periodo ------------------------------------------------------- -4.000

Rta: Con ventas de $ 10.485.200que corresponde a 2.383 unidades se logra elequilibrio.

b. Si para el próximo periodo espera vender 2.500 unidades, cuáles serán susutilidades.

Si vende 2.500 unidades

Ventas------------------------- 2.500 x 44.000 -------------------$ 110.000.000Costos variables totales--- 2.500 x 32.000-------------------- 80.000.000

TRABAJO COLABORATIVO DOS Página 20

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 21/25

TRABAJO COLABORATIVO

Margen de contribución total ------------------------------------- 30.000.000Costos fijos------------------------------------------------------------ (28.600.000)Utilidad del periodo------------------------------------------------- 1.400.000

Rta: Las utilidades serian de $ 1.400.000

c. Que sucede en el punto de equilibrio si aumenta su precio de venta a$48.000.

48.000 – 32.000 = $16.000

Si hay aumento en el precio de venta, como consecuencia varia el MCU, por lo tanto,el nuevo margen será $ 16.000.

X = 28.600.00016.000

X = 1.787 unidades.

Rta: Al subir el precio, aumenta el MCU es mayor y por tanto necesita vender menos unidades para lograr el equilibrio.

Esto corresponde a unas ventas de $ 1.787 x 48.000 = 85.776.000

d. A qué precio debe vender si desea lograr su equilibrio vendiendo 1.400unidades.

Para lograr el equilibrio vendiendo 1.400 unidades

X = ___ F_____ Pv – Cv

TRABAJO COLABORATIVO DOS Página 21

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 22/25

TRABAJO COLABORATIVO

1.400 = 28.600.000Pv - 32.000

1.400 x (Pv - 32.000) = 28.600.000 Pv - 32.000 = 28.600.000 / 1.400

Pv - 32.000 = 20.428

Pv = 20.428+ 32.000

Pv = 52.428

Rta: Debe vender cada unidad a $ 52.428.

Veamos:

Ventas totales 1.400 x 52.428----------------------------------------$ 73.400.000

Costos variables totales 1.400 x 32.000----------------------------- 44.800.000

Margen de contribución total -------------------------------------------- 28.600.00

Costos fijos ------------------------------------------------------------------ 28.600.000

Utilidad del periodo ------------------------------------------------------- 0

e. Que volumen de ventas en pesos y en unidades debe lograr para obtener

una utilidad de $ 32.000.000.

Para lograr una utilidad de $ 32.000.000

X = ___F + UE___ MCU

X = 28.600.000 + 32.000.00012.000

X = 60.600.00012.000

X = 5.050 unidades debe vender

Ventas en pesos = 5.050 x 44.000

TRABAJO COLABORATIVO DOS Página 22

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 23/25

TRABAJO COLABORATIVO

Ventas = 222.200.000

Rta: Con ventas de $ 222.200.000 que corresponde a 5.050 unidades se logra lautilidad.

CONCLUSIONES

El propósito del curso de Finanzas es formar profesionales emprendedores y líderes

con un alto sentido ético, capaces de ocupar posiciones directivas de primera líneaen empresas del sector financiero.

Estará en condiciones de aplicar técnicas de última generación y la evaluación de

propuestas de inversión y financiación y la adecuada toma de decisiones con visión

internacional podrá asumir responsabilidades y posiciones de liderazgo tanto en el

sector privado como en el sector público.

TRABAJO COLABORATIVO DOS Página 23

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 24/25

TRABAJO COLABORATIVO

Las finanzas, son las actividades relacionadas con los flujos de capital y dinero entre

individuos, empresas o estados. Estudio de esas actividades como especialidad de la

economía y la Administración que estudia la obtención y gestión, por parte de una

compañía, individuo o del Estado, de los fondos que necesita para cumplir sus

objetivos y de los criterios con que dispone de sus activos.

En otras palabras, estudia lo relativo a la obtención y generación del dinero y de

otros valores como títulos, bonos, etc. Las finanzas tratan, por lo tanto, de las

condiciones y oportunidad en que se consigue el capital, de los usos de éste y de los

pagos e intereses que se cargan a las transacciones en dinero.

REFERENCIAS

• Marulanda, Oscar, Revisó: Robinson J Moreno (2011) Modulo finanzas, UNAD

universidad nacional abierta y a distancia. Extraído en el mes de Mayo de

2013 desde http://66.165.175.205/campus12_20131/mod/resource/view.php?

id=749• Contenido en línea. Recuperado el 7 de Mayo, 2013 del sitio Web de

Universidad Nacional Abierta y a Distancia - UNAD:

http://datateca.unad.edu.co/contenidos/102038/EXE_2013-1/FINANZAS

%20MODULO%20EXE/EXE_2013-1/index.html

TRABAJO COLABORATIVO DOS Página 24

7/27/2019 56 Trabajo Colaborativo 2 - Copia

http://slidepdf.com/reader/full/56-trabajo-colaborativo-2-copia 25/25

TRABAJO COLABORATIVO

• Contenido para descargar Finanzas. Recuperado el 9 de Mayo, 2013 del sitio

Web de Universidad Nacional Abierta y a Distancia - UNAD:

http://66.165.175.205/campus12_20131/mod/resource/view.php?id=749

• Protocolo académico del curso Finanzas. Recuperado el 8 de Mayo, 2013 delsitio Web de Universidad Nacional Abierta y a Distancia – UNAD:

http://66.165.175.205/campus12_20131/file.php/32/PROTOCOLO

%20FINANZAS%202011/index.html

• Téllez, Jesús (2008. 04.02). Introducción a las Finanzas. Recuperado el 8 de

Mayo, 2013 del sitio Web de Universidad Nacional Abierta y a Distancia –

UNAD: http://www.youtube.com/watch?v=vOV0nRK04I8&feature=related

•

Tomado de: Ministerio de Defensa.gov. Cartilla Financiara. . [en línea] 2013.[Fecha de acceso 15 de Mayo de 2013]. URL disponible en:

http://www.mindefensa.gov.co/irj/go/km/docs/Mindefensa/Documentos/descarg

as2/anexos/3012_Cartilla_Financiera.pdf

• Tomado de: Explicación Normas APA para trabajos escritos - [en línea] 2013.

[Fecha de acceso 12 de Mazo de 2013]. URL disponible en:

http://www.slideshare.net/rdcardenas75/explicacion-normas-apa-para-trabajos

TRABAJO COLABORATIVO DOS Página 25