(4)lacuenta

TRANSCRIPT

LA CUENTA

DEFINICION Es el lugar en el que se lleva a cabo el registro detallado

de los cambios que ocurren en las empresa.

Es la denominación que se utiliza mediante términos

apropiados en un lenguaje contable para poder

IDENTIFICAR, DESIGNAR Y REGISTRAR los distintos

elementos que intervienen en las diversas operaciones

comerciales; tales como sujetos, bienes, derechos

obligaciones, resultados y otros hechos económicos

financieros de modo que sea posible contabilizarlos

DEFINICION

Registro donde se anotan en forma metódica y cronológica hechos que se miden con un objetivo contable. Describe la historia de la empresa.

Instrumento fundamental de la ciencia contable

Permite conocer en cada momento las modificaciones que las operaciones económicas o sociales introducen en el valor de las riquezas que posee o administra la empresa.

OBJETIVOS

Reconocer el concepto y partes de una cuenta.

Clasificar las cuentas, de acuerdo con su naturaleza y valor en el

PCGR.

Diferenciar los débitos y los créditos de una cuenta, de acuerdo a

su nomenclatura.

Registro donde se anotan en forma ordenada los aumentos y

disminuciones que sufren los valores de las partidas como

consecuencia de las operaciones comerciales realizadas por la

empresa.

Controlar las variaciones + o - que sufren las partidas cosas,

personas y resultados de la Empresa.

Desarrollar destrezas para manejar el plan de cuentas.

Valorar la importancia de las cuentas para el registro de las

operaciones comerciales.

Consiste en hacer conocer el resultado de las operaciones realizadas; resumiendo la información de las transacciones comerciales a pesar de los múltiples acontecimientos que asume la empresa. En la cuenta se detalla en forma resumida o abreviada mediante códigos y esquemas los hechos económicos.

Las cuentas sirven de base y se emplean dentro de un sistema contable.

Permite ayudar a interpretar las actividades comerciales para proporcionar juicios y tomar decisiones.

IMPORTANCIA DE LA CUENTA

Cuenta TLas cuentas se pueden representar en forma de cuenta T; el utilizar este tipo de representación es muy útil para comprender de manera más clara la forma en que las cuentas son afectadas por las transacciones que la empresa realice.

RAYADO Y UBICACIÓN DE LA CUENTA Se representa gráficamente a través de

una “T”

NOMBRE DE LA CUENTADEBE HABER

DEBE HABER

SALDO

Nombre de la cuenta

El lado izquierdo de la cuenta T se llama debe

Cuando el saldo de la cuenta

queda del lado izquierdo se le llama deudor

El lado derecho de la cuenta T se llama haber

Cuando el saldo de la cuenta

queda del lado derecho se le

llama acreedor

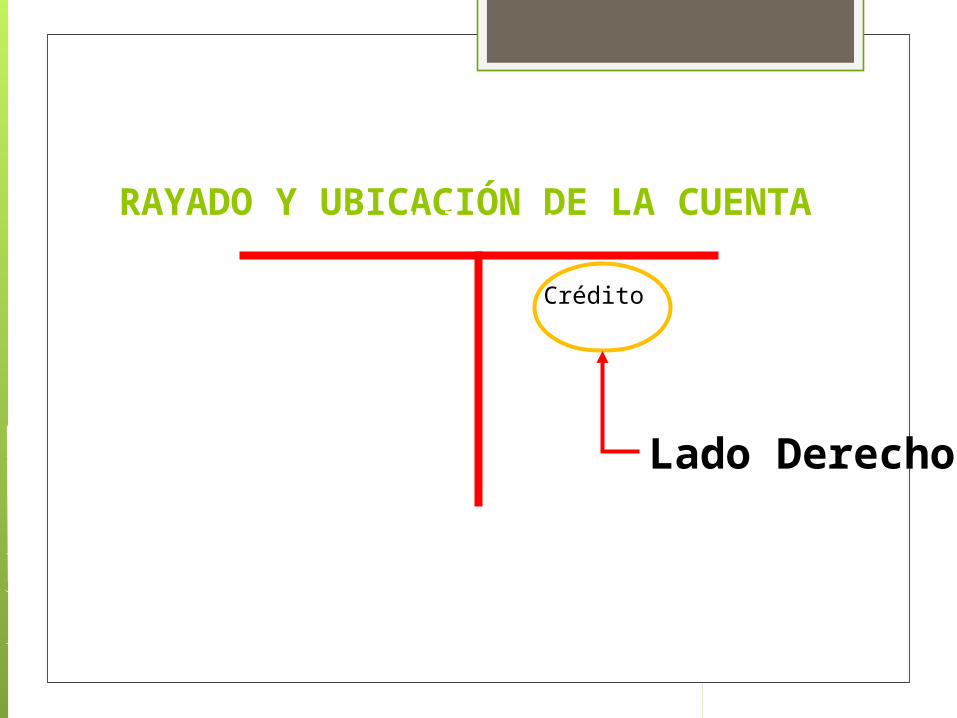

RAYADO Y UBICACIÓN DE LA CUENTA

RAYADO Y UBICACIÓN DE LA CUENTANombre completo de la cuenta.

Lado izquierdo donde se registran los:

CARGOS

DÉBITOS

DEBE HABER

Lado derecho donde se registran los:

ABONOS

CRÉDITOS

1 - 10

RAYADO Y UBICACIÓN DE LA CUENTA

Nombre de la Cuenta

Débito Crédito

Lado Izquierdo

RAYADO Y UBICACIÓN DE LA CUENTA

Nombre de la cuenta

Débito Crédito

Lado Derecho

REGLAS PARA DETERMINAR LAS CUENTAS DEUDORAS Y

ACREEDORAS

1) PARA PERSONAS

¿Quién Recibe?

¿Quién da o entrega?

(DEBE)

(HABER)

DEUDOR

ACREEDOR

REGLAS PARA DETERMINAR LAS CUENTAS DEUDORAS Y ACREEDORAS

2) PARA COSAS Y VALORES

¿Qué Ingresa?

¿Qué Sale?

DEUDOR

ACREEDOR

(DEBE)

(HABER)

REGLAS PARA DETERMINAR LAS CUENTAS DEUDORAS Y ACREEDORAS

3) PARA RESULTADOS

¿Qué pierde?

¿Qué gana?

DEUDOR

ACREEDOR

(DEBE)

(HABER)

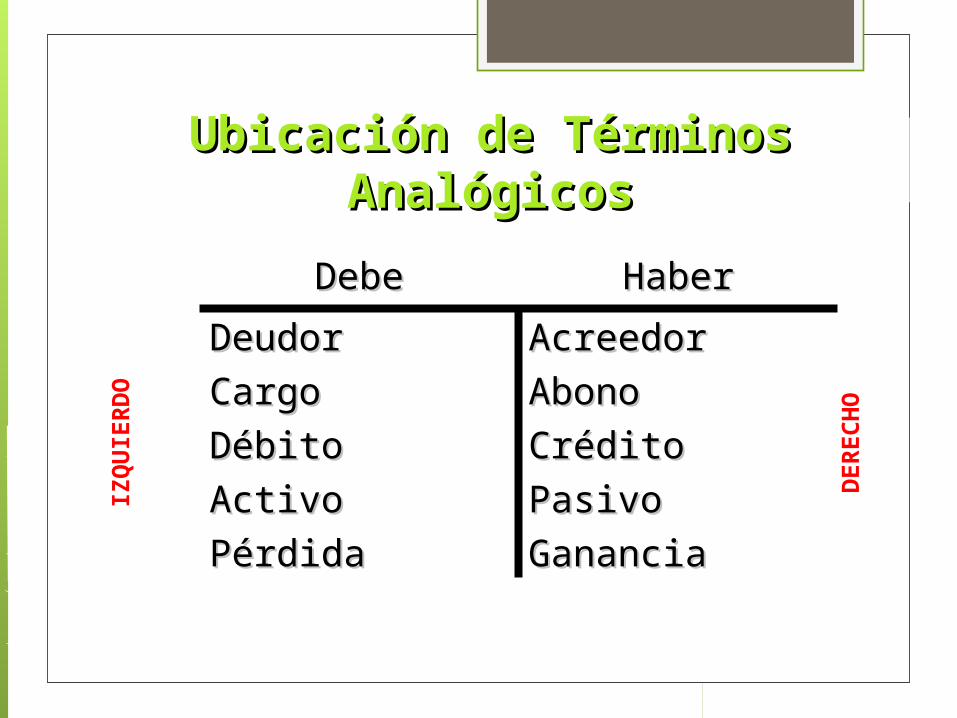

AcreedorAcreedor

AbonoAbono

CréditoCrédito

PasivoPasivo

GananciaGanancia

DeudorDeudor

CargoCargo

DébitoDébito

ActivoActivo

PérdidaPérdida

HaberHaberDebeDebe

Ubicación de Términos Ubicación de Términos AnalógicosAnalógicos

IZQ

UIE

RD

O

DER

EC

HO

Para registrar una cuenta se deberá hacer lo siguiente:

*Debitar o cargar: Es registrar un valor en el lado izquierdo de la cuenta, es decir en el debe.*Acreditar o abonar: Es registrar un valor en el lado derecho de la cuenta, es decir en el haber.

RAYADO Y UBICACIÓN

20 MERCADERIASDEBE HABER

500 200

300

500.00 200.00

SALDOS DE UNA CUENTA El saldo es el resultado de establecer la diferencia entre el

movimiento del Debe y del haber, pudiendo ser este:

*Saldo Deudor: cuando la suma de los cargos o débitos es mayor a la suma de los abonos o créditos .

D mayor H

Debe 1 01 Caja Haber

30,000.00 18,000.00

Saldo Deudor 12,000.00

30,000.00 30,000.00

SALDOS DE UNA CUENTA*Saldo Acreedor: cuando la suma de los abonos o

créditos es mayor a la suma de los cargos o débitos.

H mayor D.

Debe 101 caja

Haber

16,000.00 36,000.00

20,000.00 Saldo acreedor

36,000.00 36,000.00

SALDOS DE UNA CUENTA*Saldo Nulo: cuando la suma de los cargos o débitos

es igual a la suma de los abonos o créditos .

D igual H

Debe Caja

Haber

16,000.00 16,000.00

16,000.00 16,000.00

CLASIFICACIÓN DE LAS CUENTASLas cuentas representan los bienes, derechos y obligaciones de una empresa en una fecha determinada; así mismo, sus costos, gastos y utilidades en un período establecido.

De acuerdo con su naturaleza, las cuentas se clasifican en cuatro grandes grupos:

CUENTAS

BALANCE RESULTADO ORDEN CIERRE

-Activo- Pasivo- Capital

- De orden-Ganancias

y - Pérdidas

-Ingresos- costos -Gastos

CLASIFICACIÓN DE LAS CUENTAS

PATRIM

PASIVOACTIVO

INTERRELACIONADOS

C U E N T A S

GESTION Ó RESULTADOS

INGRESOS

GASTOS

C U E N T A SBALANCE

Cuentas de balance y de resultados

Utilidad o pérdida

Activos Pasivos Capital Ingresos Gastos

Balance generalEstado de resultados

CLASIFICACIÓN DE LAS CUENTASCUENTAS DE BALANCE

Son las que representan valores tangibles e intangibles, como la propiedad y las deudas u obligaciones. Reciben este nombre, porque forman parte del balance de una empresa. Las cuentas de Balance, a su vez, pueden ser:

Activo

Pasivo

Capital

Recurso bajo el control de la empresa

resultado de sucesos pasados u ocurridos

se espera obtener en el futuro, beneficios económicos

Activo

(Párrafo N° 49 Marco Conceptual Normas Internacionales de Contabilidad)

CLASIFICACIÓN DE LAS CUENTAS

CUENTAS DE BALANCE

ACTIVO

Esta cuenta representa todos los bienes , valores y derechos convertibles en dinero, de propiedad de la empresa.

Ejemplos: Efectivo y Equivalente de Efectivo

Cuentas por cobrar comerciales

Existencias

Valores

Inmuebles , maquinaria y equipos

Intangibles

CLASIFICACIÓN DE LAS CUENTAS

CUENTAS DE BALANCE

Pasivo Representa una obligación presente de la empresa. Surge a raíz de sucesos pasados u ocurridos.

Para cancelarla, la empresa espera desprenderse de recursos que incorporan beneficios económicos.

Existen una deuda y un acreedor real.

(Párrafo N° 49 Marco Conceptual Normas Internacionales de Contabilidad)

CLASIFICACIÓN DE LAS CUENTAS

CUENTAS DE BALANCE

PASIVO

Esta cuenta representa todas las obligaciones contraídas por la empresa para su cancelación en el futuro. Son la deudas que debe pagar por cualquier concepto.

Ejemplos:

Sobregiros bancarios

Cuentas por pagar comerciales

Deudas a largo plazo

Provisiones

CLASIFICACIÓN DE LAS CUENTAS

CUENTAS DE BALANCE

Patrimonio (Párrafo N° 49 Marco Conceptual Normas Internacionales de

Contabilidad)

Parte residual de los activos de la empresa, una vez deducidos todos sus pasivos

CLASIFICACIÓN DE LAS CUENTAS

CUENTAS DE BALANCE

PATRIMONIO

Esta cuenta representa el patrimonio de los propietarios y se calcula por la diferencia entre el Activo y el Pasivo. Representa los aportes de los socios o dueños para constituir la empresa. Al concluir un ejercicio contable, se incrementan con las utilidades y reservas.

El patrimonio esta constituido:

Aportes iniciales y adicional de los dueños de la empresa empresa.

Se incrementa con la utilidades y disminuye con las pérdidas en el ejercicio contable.

CLASIFICACIÓN DE LAS CUENTAS

CUENTAS DE BALANCE

31

EMPRESAS

TERRENOS EDIFICIOS

MAQUINARIAS

UNIDAD TRANSPORTES

MUEBLES Y ENSERES

EQUIPOS DE COMPUTOAportes Iniciales

Aportes posteriores

El patrimonio esta constituido:

CLASIFICACIÓN DE LAS CUENTAS

CUENTAS DE BALANCE

Ejemplos: Capital social

Resultados no realizados

Reservas

Excedente de revaluación

Capital Adicional

Acciones de Inversión

Resultados acumulados

CLASIFICACIÓN DE LAS CUENTAS

CUENTAS DE BALANCE

DINAMICA: D ACTIVO H

AUMENTO DISMINUCION

D PASIVO H D PATRIMONIO H

DISMINUCION AUMENTO DISMINUCION AUMENTO

CLASIFICACIÓN DE LAS CUENTAS

CUENTA DE BALANCE

CUENTA S DE GESTIÓN Ó RESULTADOS

Se llaman así porque, al final del ejercicio contable, revelan las utilidades, pérdidas, costos o gastos; y son transitorias porque se cancelan al cierre del período contable.

Este grupo está constituido por cuentas de:

Ingresos

EgresosCostos

Gastos

CLASIFICACIÓN DE LAS CUENTAS

Ingresos (Párrafo N° 70 Marco Conceptual Normas Internacionales de Contabilidad)

Son los incrementos en los beneficios económicos, producidos a lo largo del ejercicio.

Esta cuenta representa los valores que recibe la empresa cuando realiza la venta o presta un servicio con el fin de obtener una ganancia.

Donaciones recibidas

Ejemplos:Ventas de mercaderías o servicios

Aumento de una cuenta por cobrar por diferencia de cambio

Disminución de las obligaciones: condonación de deudas

Ventas de otros activos

CLASIFICACIÓN DE LAS CUENTAS

CUENTA S DE GESTIÓN Ó RESULTADOS

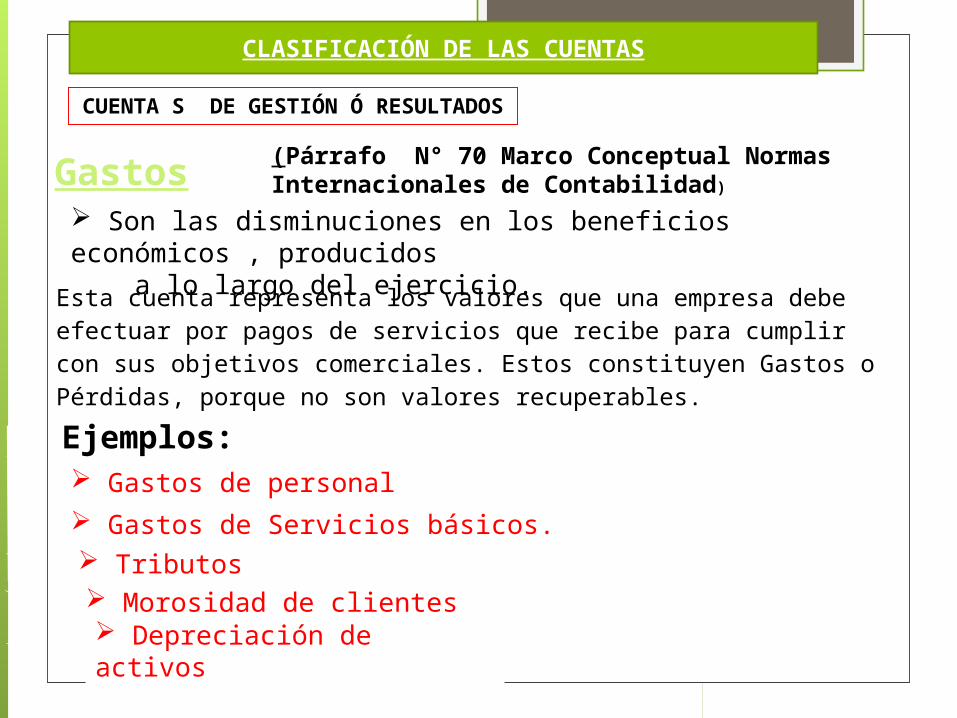

Gastos (Párrafo N° 70 Marco Conceptual Normas Internacionales de Contabilidad)

Son las disminuciones en los beneficios económicos , producidos a lo largo del ejercicio.

Esta cuenta representa los valores que una empresa debe efectuar por pagos de servicios que recibe para cumplir con sus objetivos comerciales. Estos constituyen Gastos o Pérdidas, porque no son valores recuperables.

Ejemplos:

Tributos

Gastos de Servicios básicos.

Gastos de personal

Morosidad de clientes Depreciación de activos

CLASIFICACIÓN DE LAS CUENTAS

CUENTA S DE GESTIÓN Ó RESULTADOS

Costos Se conocen con este nombre los valores de adquisición o fabricación de artículos destinados a la venta.

CLASIFICACIÓN DE LAS CUENTAS

CUENTA S DE GESTIÓN Ó RESULTADOS

DINAMICA:

COSTOS/GASTOS INGRESOS

AUMENTO DISMINUCION

CLASIFICACIÓN DE LAS CUENTAS

CUENTA S DE GESTIÓN Ó RESULTADOS

DISMINUCION AUMENTO

Naturaleza de las cuentasLos gastos y los activos son considerados recursos utilizados por la empresa para generar un beneficio, mientras que los pasivos, capital e ingresos representan las fuentes de donde podemos obtener dichos recursos:

Recursos = Fuentes activos pasivos gastos capital

Naturaleza de las cuentas ....Por lo tanto, las cuentas de activos y gastos son de naturaleza deudora, es decir que su saldo normal está en la columna del debe; por el contrario, las cuentas de pasivos, capital e ingresos son de naturaleza acreedora, es decir que su saldo normal está en la columna del haber.

Cuentas de Balance y de Resultados

Las cuentas de activo, pasivo y capital contable están expresadas en la ecuación contable básica y dan origen al balance general, del mismo modo que las cuentas de ingresos y gastos se plasman en el estado de resultados.