410 $42infacont.com/manual/infacont-fifo.pdf · para abrir la ficha de un producto ya existente,...

TRANSCRIPT

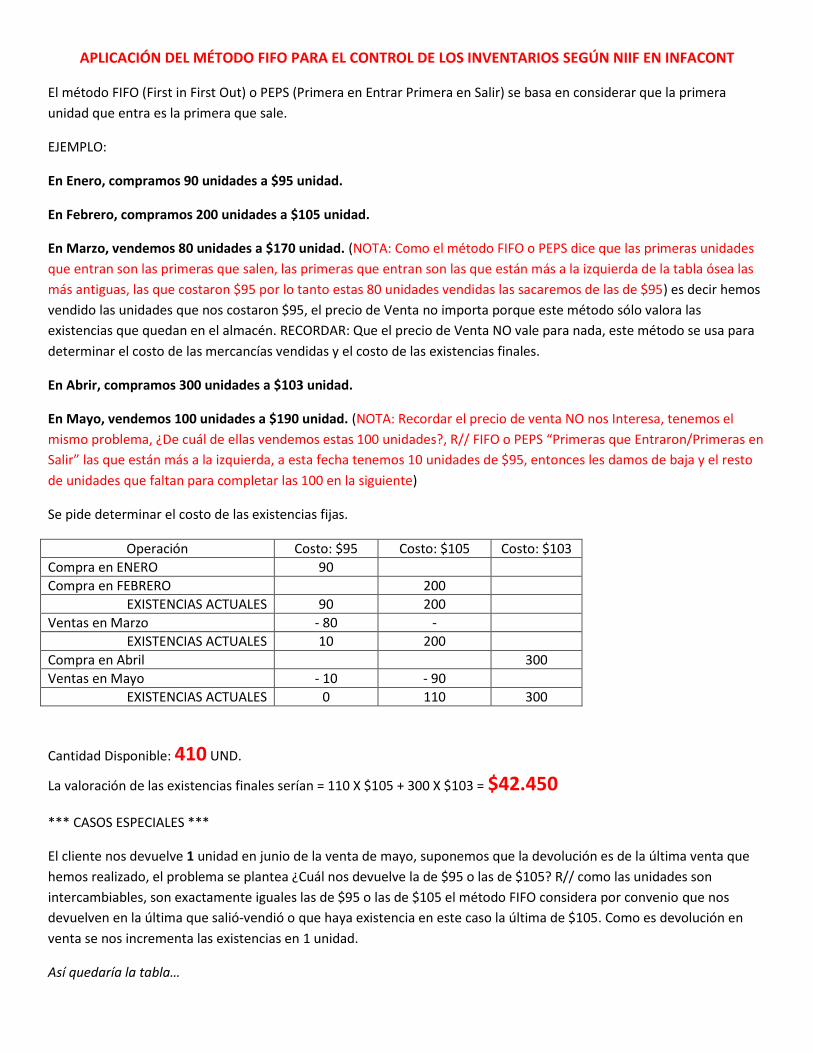

APLICACIÓN DEL MÉTODO FIFO PARA EL CONTROL DE LOS INVENTARIOS SEGÚN NIIF EN INFACONT

El método FIFO (First in First Out) o PEPS (Primera en Entrar Primera en Salir) se basa en considerar que la primera

unidad que entra es la primera que sale.

EJEMPLO:

En Enero, compramos 90 unidades a $95 unidad.

En Febrero, compramos 200 unidades a $105 unidad.

En Marzo, vendemos 80 unidades a $170 unidad. (NOTA: Como el método FIFO o PEPS dice que las primeras unidades

que entran son las primeras que salen, las primeras que entran son las que están más a la izquierda de la tabla ósea las

más antiguas, las que costaron $95 por lo tanto estas 80 unidades vendidas las sacaremos de las de $95) es decir hemos

vendido las unidades que nos costaron $95, el precio de Venta no importa porque este método sólo valora las

existencias que quedan en el almacén. RECORDAR: Que el precio de Venta NO vale para nada, este método se usa para

determinar el costo de las mercancías vendidas y el costo de las existencias finales.

En Abrir, compramos 300 unidades a $103 unidad.

En Mayo, vendemos 100 unidades a $190 unidad. (NOTA: Recordar el precio de venta NO nos Interesa, tenemos el

mismo problema, ¿De cuál de ellas vendemos estas 100 unidades?, R// FIFO o PEPS “Primeras que Entraron/Primeras en

Salir” las que están más a la izquierda, a esta fecha tenemos 10 unidades de $95, entonces les damos de baja y el resto

de unidades que faltan para completar las 100 en la siguiente)

Se pide determinar el costo de las existencias fijas.

Operación Costo: $95 Costo: $105 Costo: $103

Compra en ENERO 90

Compra en FEBRERO 200

EXISTENCIAS ACTUALES 90 200

Ventas en Marzo - 80 -

EXISTENCIAS ACTUALES 10 200

Compra en Abril 300

Ventas en Mayo - 10 - 90

EXISTENCIAS ACTUALES 0 110 300

Cantidad Disponible: 410 UND.

La valoración de las existencias finales serían = 110 X $105 + 300 X $103 = $42.450

*** CASOS ESPECIALES ***

El cliente nos devuelve 1 unidad en junio de la venta de mayo, suponemos que la devolución es de la última venta que

hemos realizado, el problema se plantea ¿Cuál nos devuelve la de $95 o las de $105? R// como las unidades son

intercambiables, son exactamente iguales las de $95 o las de $105 el método FIFO considera por convenio que nos

devuelven en la última que salió-vendió o que haya existencia en este caso la última de $105. Como es devolución en

venta se nos incrementa las existencias en 1 unidad.

Así quedaría la tabla…

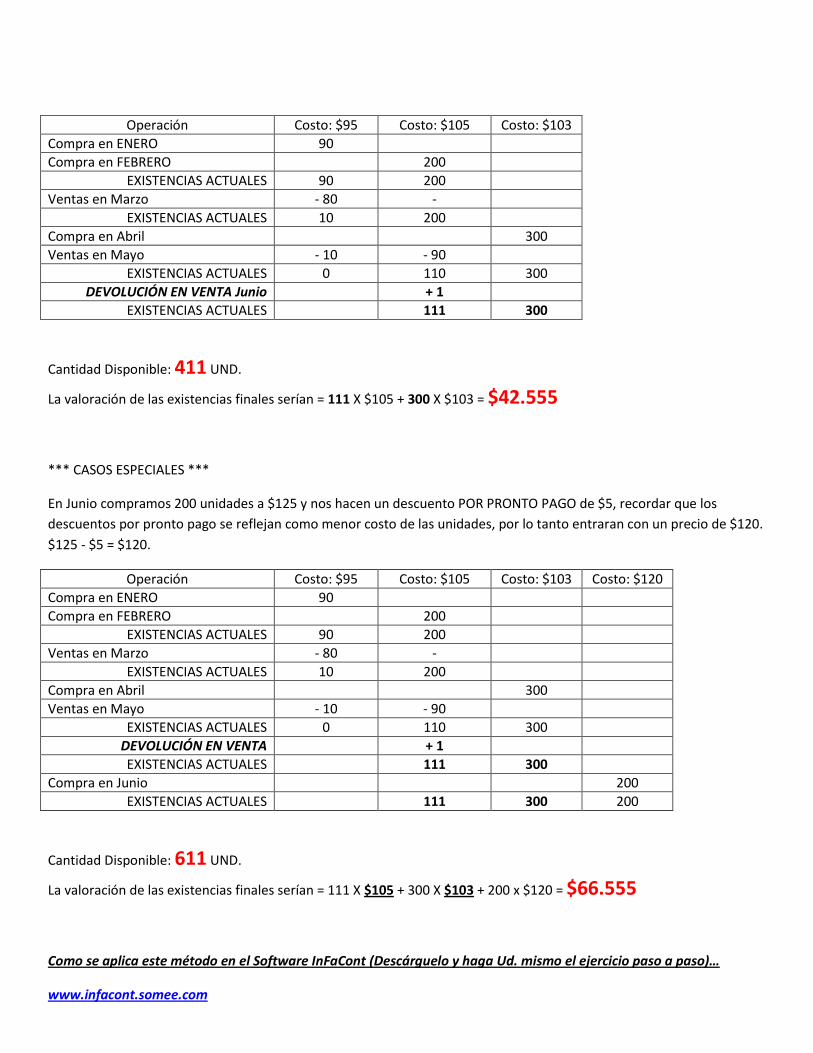

Operación Costo: $95 Costo: $105 Costo: $103

Compra en ENERO 90

Compra en FEBRERO 200

EXISTENCIAS ACTUALES 90 200

Ventas en Marzo - 80 -

EXISTENCIAS ACTUALES 10 200

Compra en Abril 300

Ventas en Mayo - 10 - 90

EXISTENCIAS ACTUALES 0 110 300

DEVOLUCIÓN EN VENTA Junio + 1

EXISTENCIAS ACTUALES 111 300

Cantidad Disponible: 411 UND.

La valoración de las existencias finales serían = 111 X $105 + 300 X $103 = $42.555

*** CASOS ESPECIALES ***

En Junio compramos 200 unidades a $125 y nos hacen un descuento POR PRONTO PAGO de $5, recordar que los

descuentos por pronto pago se reflejan como menor costo de las unidades, por lo tanto entraran con un precio de $120.

$125 - $5 = $120.

Operación Costo: $95 Costo: $105 Costo: $103 Costo: $120

Compra en ENERO 90

Compra en FEBRERO 200

EXISTENCIAS ACTUALES 90 200

Ventas en Marzo - 80 -

EXISTENCIAS ACTUALES 10 200

Compra en Abril 300

Ventas en Mayo - 10 - 90

EXISTENCIAS ACTUALES 0 110 300

DEVOLUCIÓN EN VENTA + 1

EXISTENCIAS ACTUALES 111 300

Compra en Junio 200

EXISTENCIAS ACTUALES 111 300 200

Cantidad Disponible: 611 UND.

La valoración de las existencias finales serían = 111 X $105 + 300 X $103 + 200 x $120 = $66.555

Como se aplica este método en el Software InFaCont (Descárguelo y haga Ud. mismo el ejercicio paso a paso)…

www.infacont.somee.com

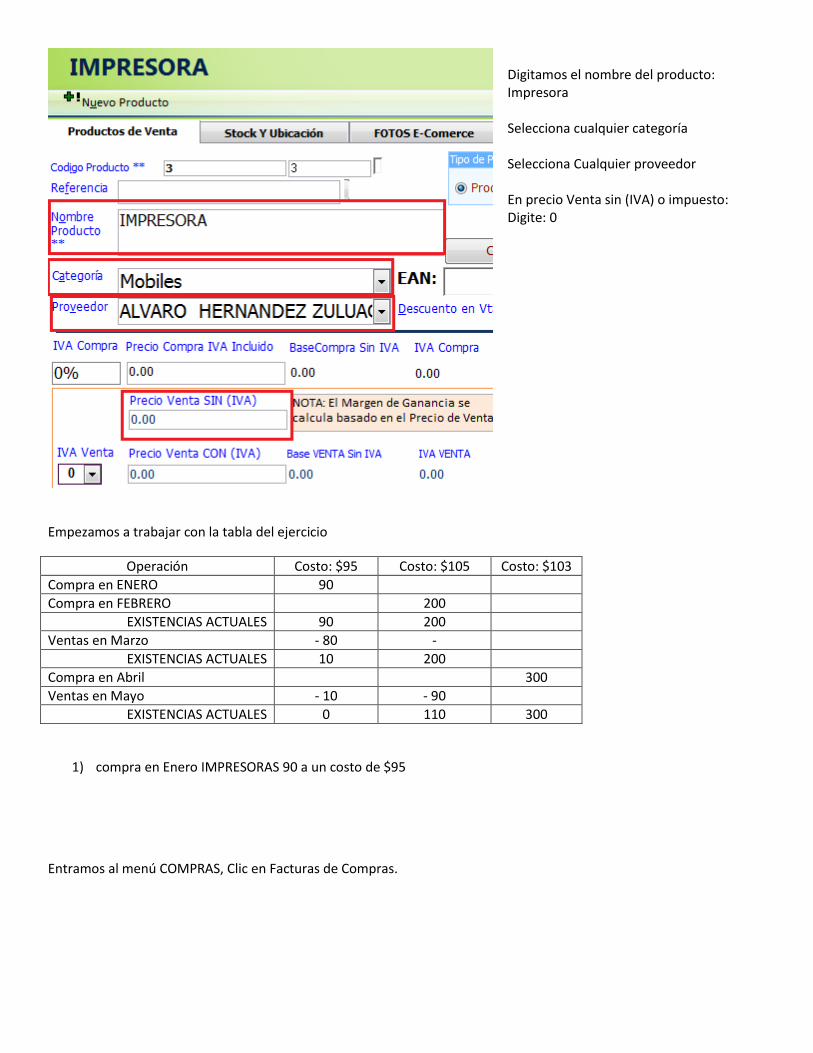

Digitamos el nombre del producto: Impresora Selecciona cualquier categoría Selecciona Cualquier proveedor En precio Venta sin (IVA) o impuesto: Digite: 0

Empezamos a trabajar con la tabla del ejercicio

Operación Costo: $95 Costo: $105 Costo: $103

Compra en ENERO 90

Compra en FEBRERO 200

EXISTENCIAS ACTUALES 90 200

Ventas en Marzo - 80 -

EXISTENCIAS ACTUALES 10 200

Compra en Abril 300

Ventas en Mayo - 10 - 90

EXISTENCIAS ACTUALES 0 110 300

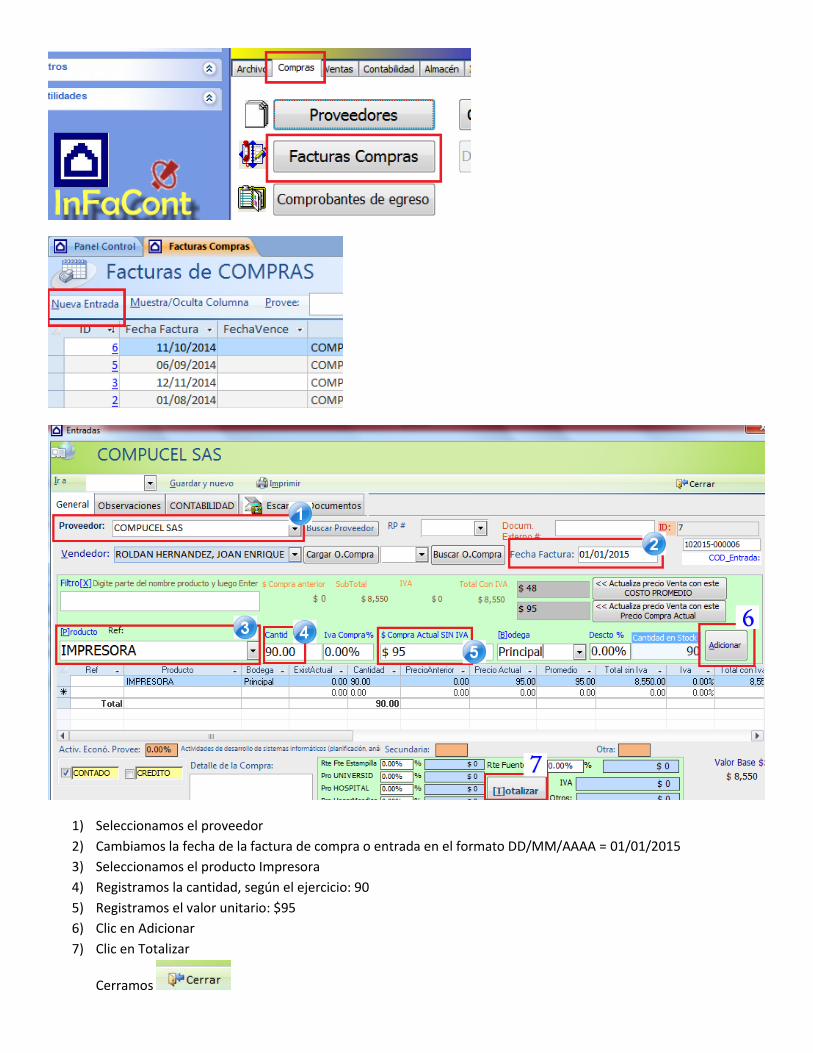

1) compra en Enero IMPRESORAS 90 a un costo de $95

Entramos al menú COMPRAS, Clic en Facturas de Compras.

1) Seleccionamos el proveedor

2) Cambiamos la fecha de la factura de compra o entrada en el formato DD/MM/AAAA = 01/01/2015

3) Seleccionamos el producto Impresora

4) Registramos la cantidad, según el ejercicio: 90

5) Registramos el valor unitario: $95

6) Clic en Adicionar

7) Clic en Totalizar

Cerramos

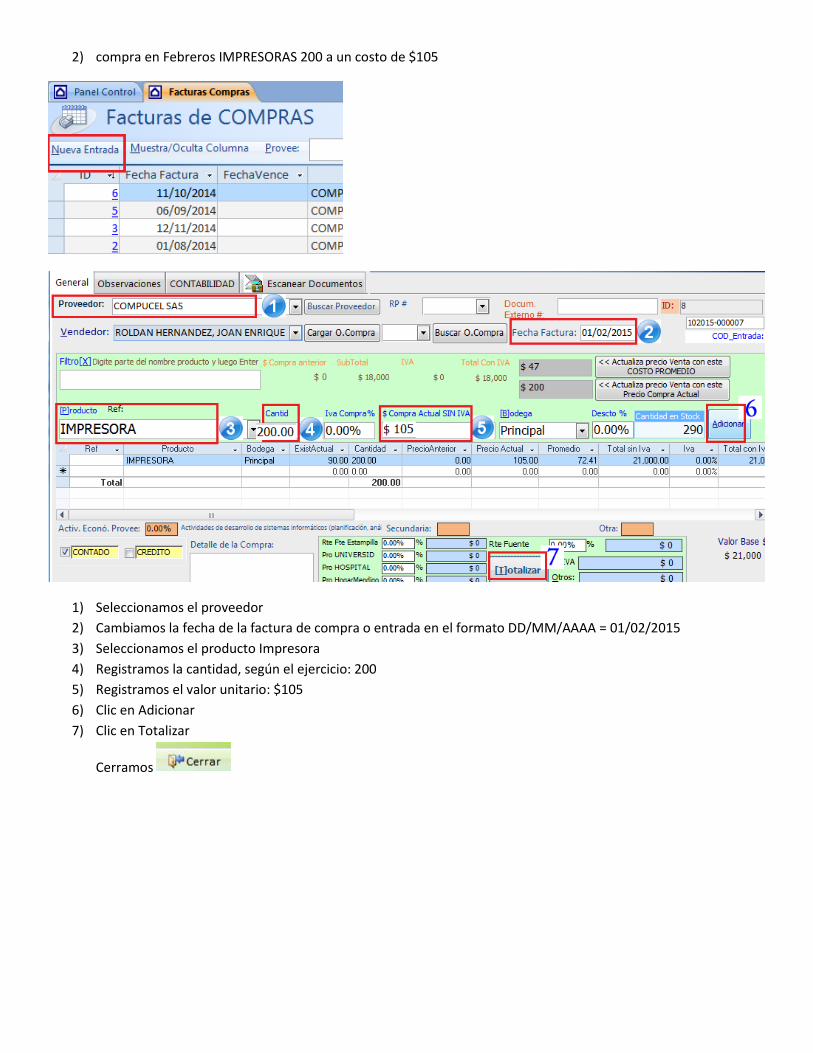

2) compra en Febreros IMPRESORAS 200 a un costo de $105

1) Seleccionamos el proveedor

2) Cambiamos la fecha de la factura de compra o entrada en el formato DD/MM/AAAA = 01/02/2015

3) Seleccionamos el producto Impresora

4) Registramos la cantidad, según el ejercicio: 200

5) Registramos el valor unitario: $105

6) Clic en Adicionar

7) Clic en Totalizar

Cerramos

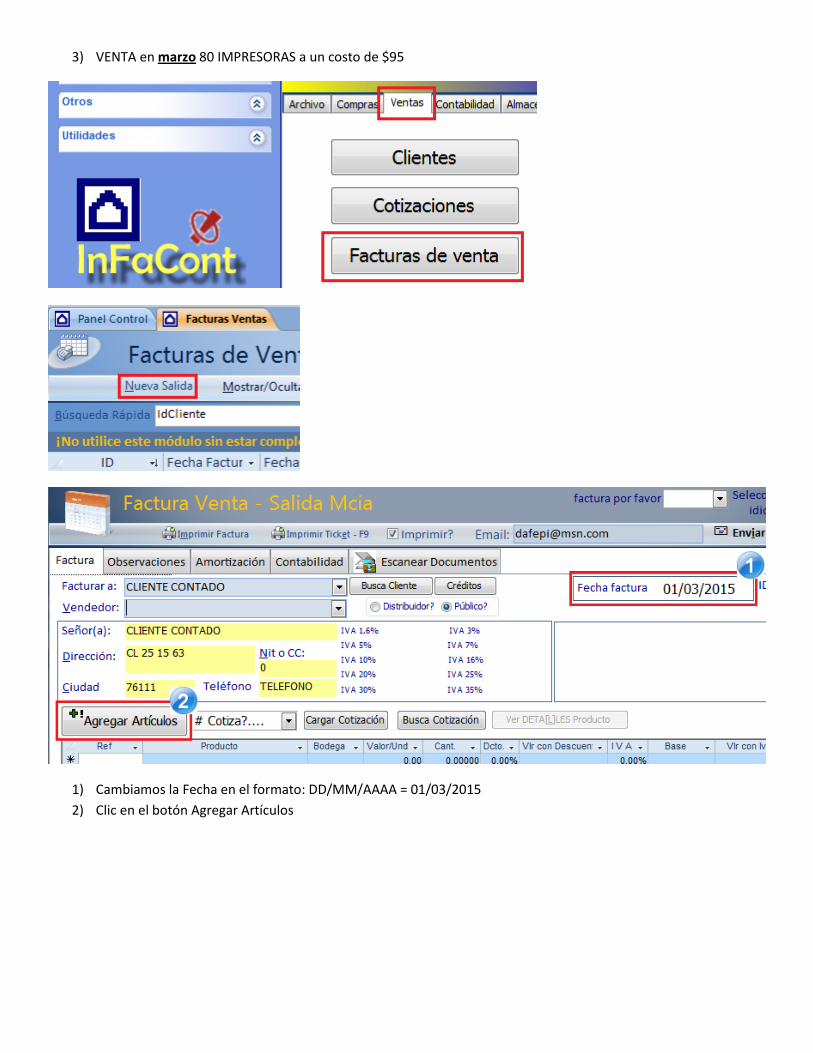

3) VENTA en marzo 80 IMPRESORAS a un costo de $95

1) Cambiamos la Fecha en el formato: DD/MM/AAAA = 01/03/2015

2) Clic en el botón Agregar Artículos

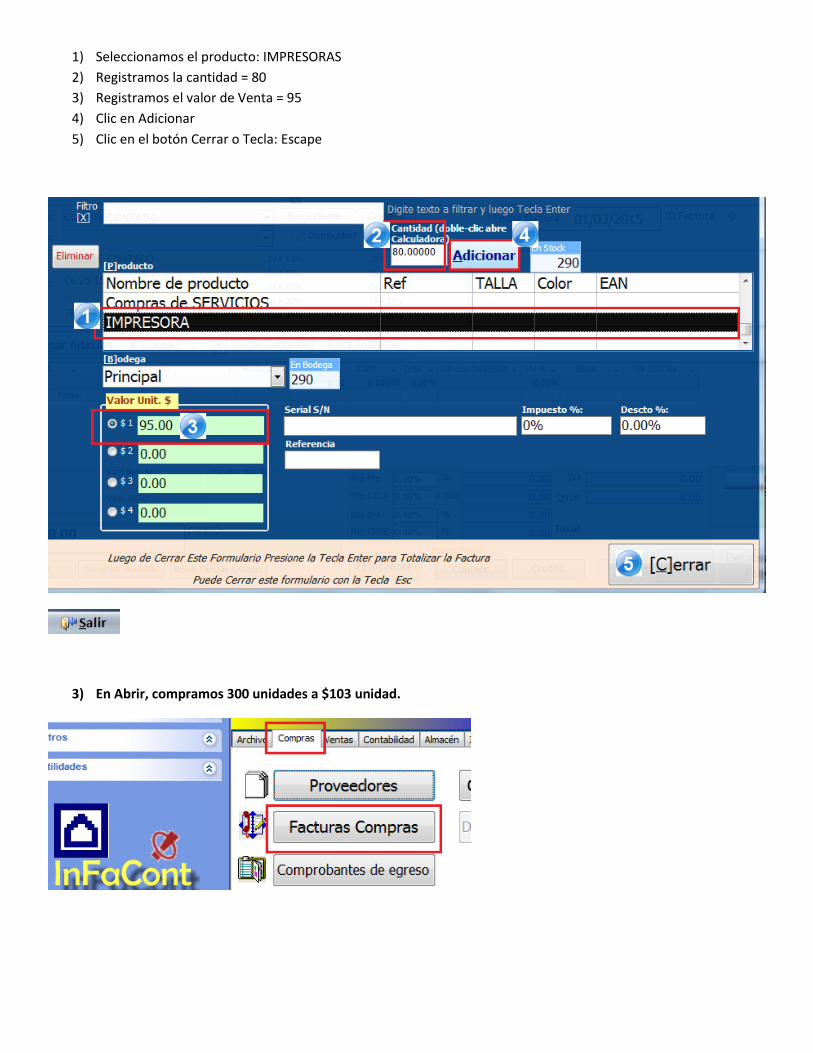

1) Seleccionamos el producto: IMPRESORAS

2) Registramos la cantidad = 80

3) Registramos el valor de Venta = 95

4) Clic en Adicionar

5) Clic en el botón Cerrar o Tecla: Escape

3) En Abrir, compramos 300 unidades a $103 unidad.

1) Seleccionamos el proveedor

2) Cambiamos la fecha de la factura de compra o entrada en el formato DD/MM/AAAA = 01/04/2015

3) Seleccionamos el producto Impresora

4) Registramos la cantidad, según el ejercicio: 300

5) Registramos el valor unitario: $103

6) Clic en Adicionar

7) Clic en Totalizar

Cerramos

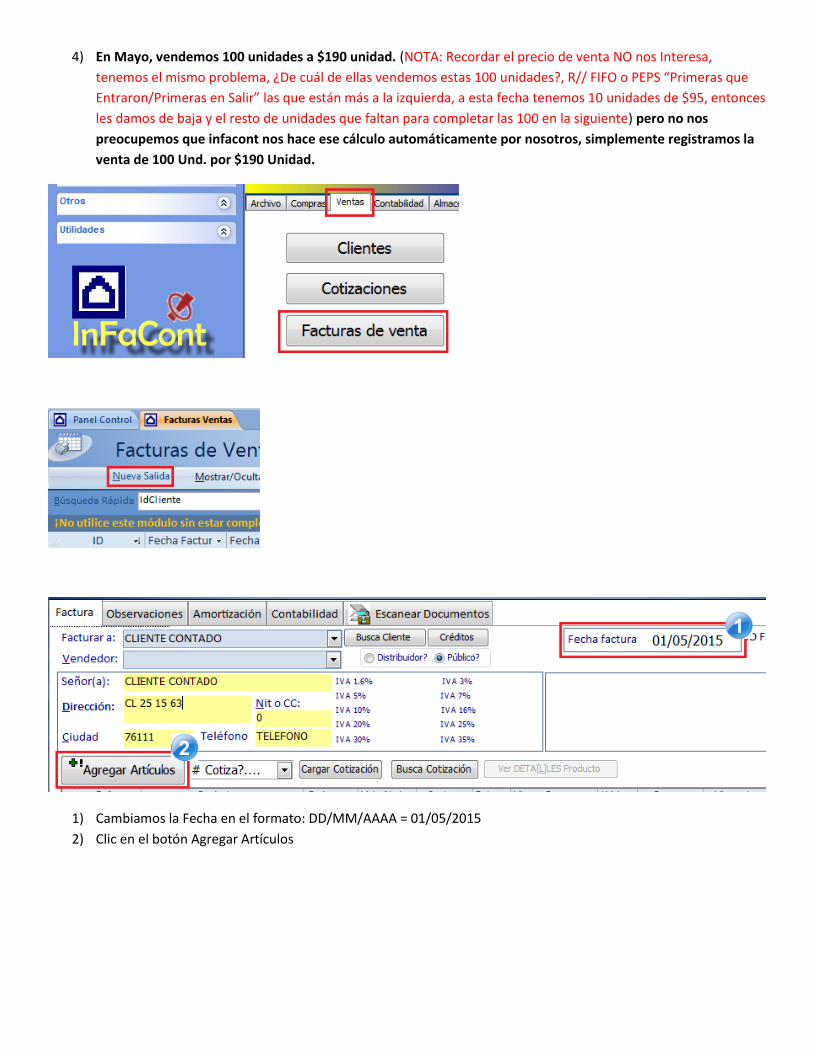

4) En Mayo, vendemos 100 unidades a $190 unidad. (NOTA: Recordar el precio de venta NO nos Interesa,

tenemos el mismo problema, ¿De cuál de ellas vendemos estas 100 unidades?, R// FIFO o PEPS “Primeras que

Entraron/Primeras en Salir” las que están más a la izquierda, a esta fecha tenemos 10 unidades de $95, entonces

les damos de baja y el resto de unidades que faltan para completar las 100 en la siguiente) pero no nos

preocupemos que infacont nos hace ese cálculo automáticamente por nosotros, simplemente registramos la

venta de 100 Und. por $190 Unidad.

1) Cambiamos la Fecha en el formato: DD/MM/AAAA = 01/05/2015

2) Clic en el botón Agregar Artículos

6) Seleccionamos el producto: IMPRESORAS

7) Registramos la cantidad = 100

8) Registramos el valor de Venta = 190

9) Clic en Adicionar

10) Clic en el botón Cerrar o Tecla: Escape

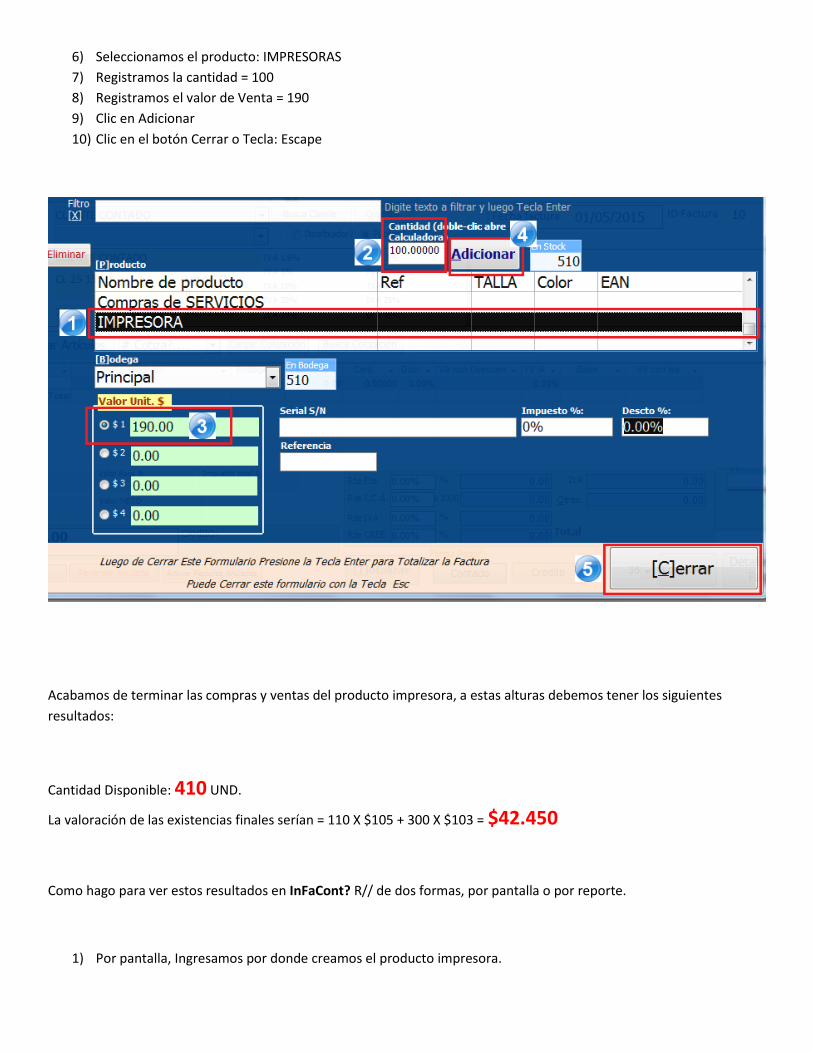

Acabamos de terminar las compras y ventas del producto impresora, a estas alturas debemos tener los siguientes

resultados:

Cantidad Disponible: 410 UND.

La valoración de las existencias finales serían = 110 X $105 + 300 X $103 = $42.450

Como hago para ver estos resultados en InFaCont? R// de dos formas, por pantalla o por reporte.

1) Por pantalla, Ingresamos por donde creamos el producto impresora.

Para abrir la ficha de un producto ya existente, clic en su ID en este ejemplo el número 3.

Clic en la pestaña, FIFO – PePs Stock

*** CASOS ESPECIALES ***

El cliente nos devuelve 1 unidad en junio de la venta de mayo, suponemos que la devolución es de la última venta que

hemos realizado, el problema se plantea ¿Cuál nos devuelve la de $95 o las de $105? R// como las unidades son

intercambiables, son exactamente iguales las de $95 o las de $105 el método FIFO considera por convenio que nos

devuelven en la última que salió-vendió o que haya existencia en este caso la última de $105. Como es devolución en

venta se nos incrementa las existencias en 1 unidad. Pero no nos preocupemos que infacont nos hace ese cálculo

automáticamente por nosotros, simplemente registramos la devolución en venta él ya sabe de dónde sacarla.

Registro Devolución en ventas

1) Seleccionamos la última factura de venta

2) Seleccionamos el producto (porque en una misma factura puede haber más de un producto).

3) Digitamos la cantidad que van a devolver

4) Clic en el botón: Reintroducir ARTICULO A INVENTARIO

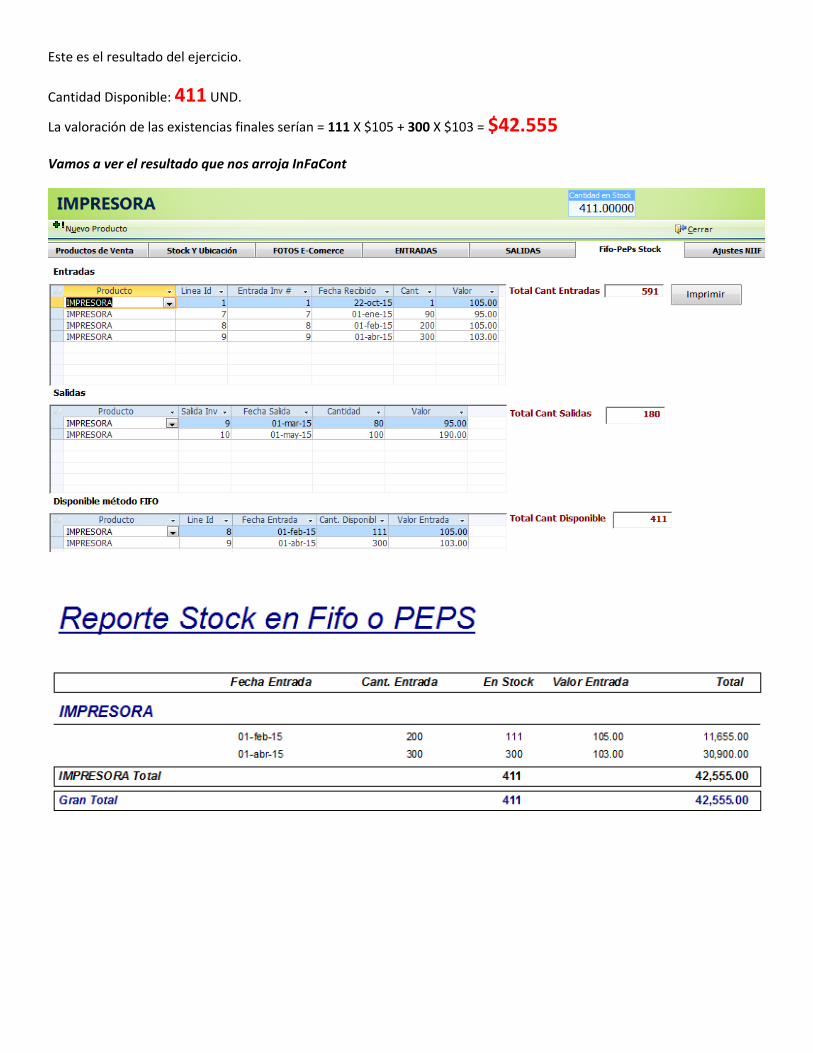

Este es el resultado del ejercicio.

Cantidad Disponible: 411 UND.

La valoración de las existencias finales serían = 111 X $105 + 300 X $103 = $42.555

Vamos a ver el resultado que nos arroja InFaCont

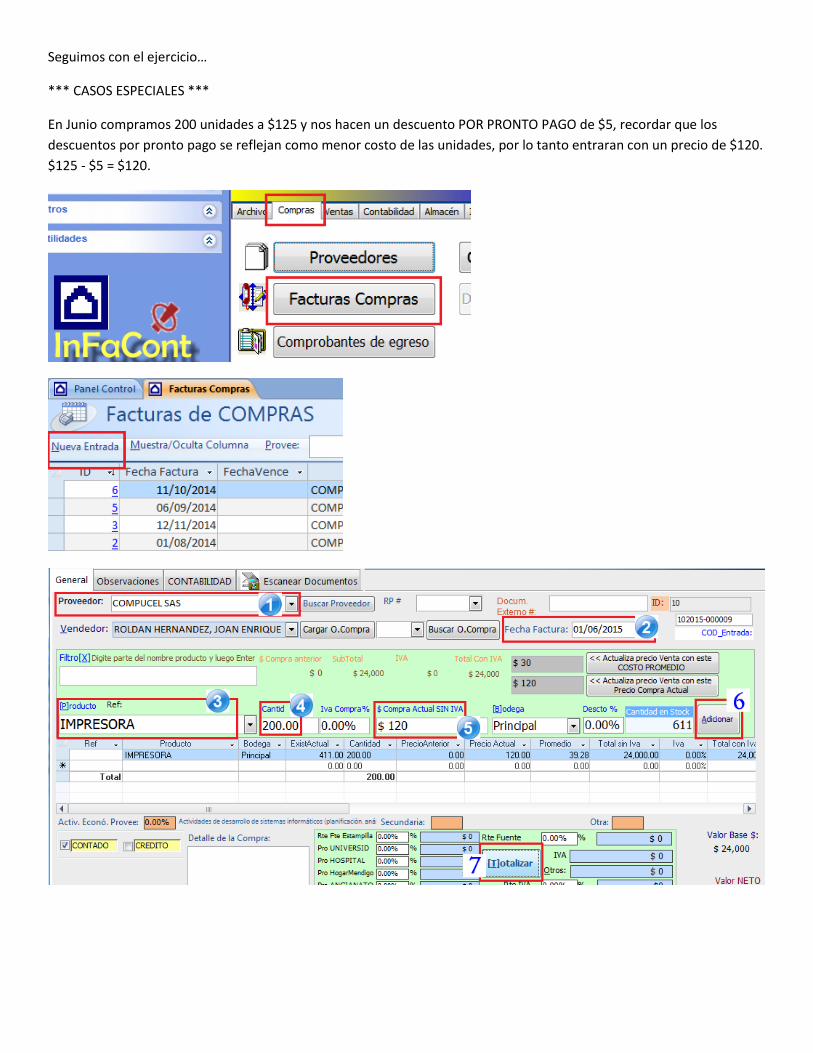

Seguimos con el ejercicio…

*** CASOS ESPECIALES ***

En Junio compramos 200 unidades a $125 y nos hacen un descuento POR PRONTO PAGO de $5, recordar que los

descuentos por pronto pago se reflejan como menor costo de las unidades, por lo tanto entraran con un precio de $120.

$125 - $5 = $120.

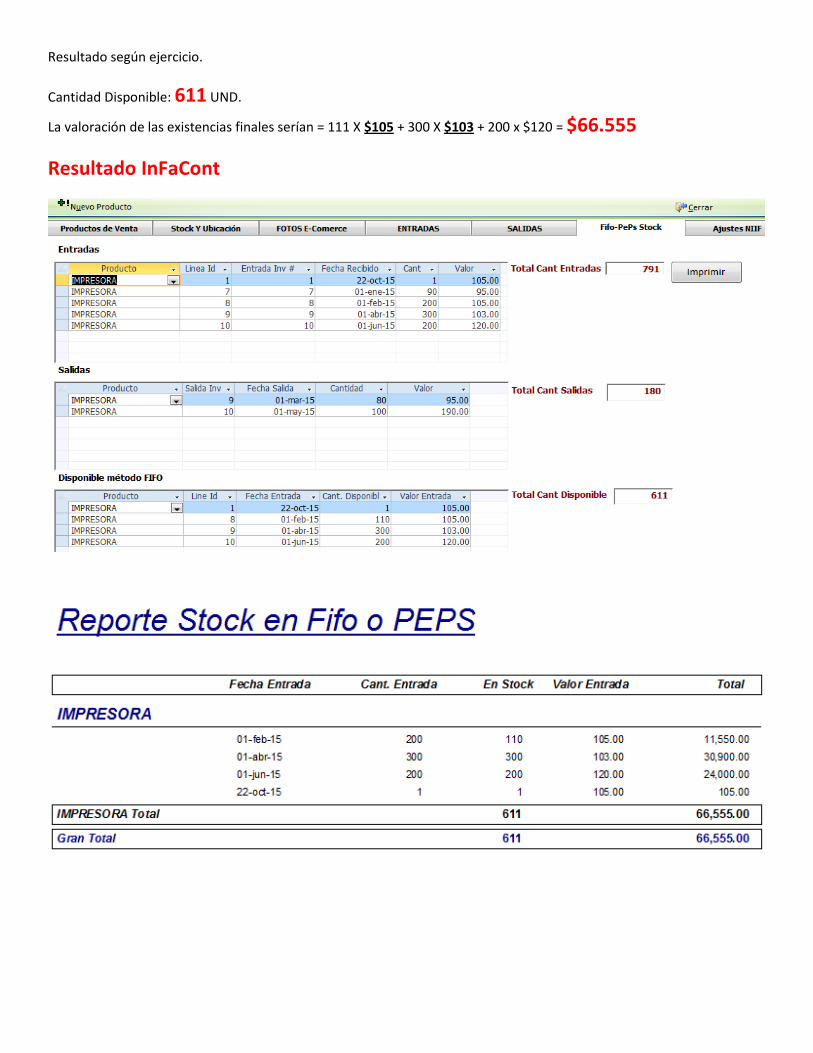

Resultado según ejercicio.

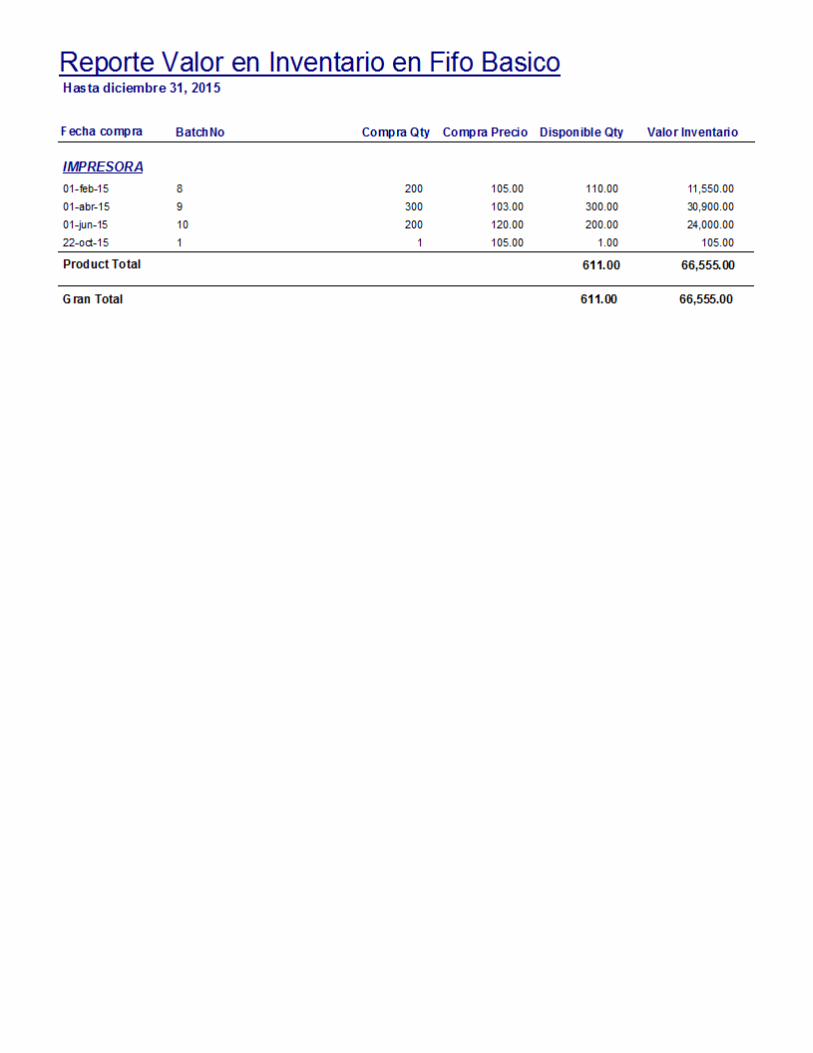

Cantidad Disponible: 611 UND.

La valoración de las existencias finales serían = 111 X $105 + 300 X $103 + 200 x $120 = $66.555

Resultado InFaCont

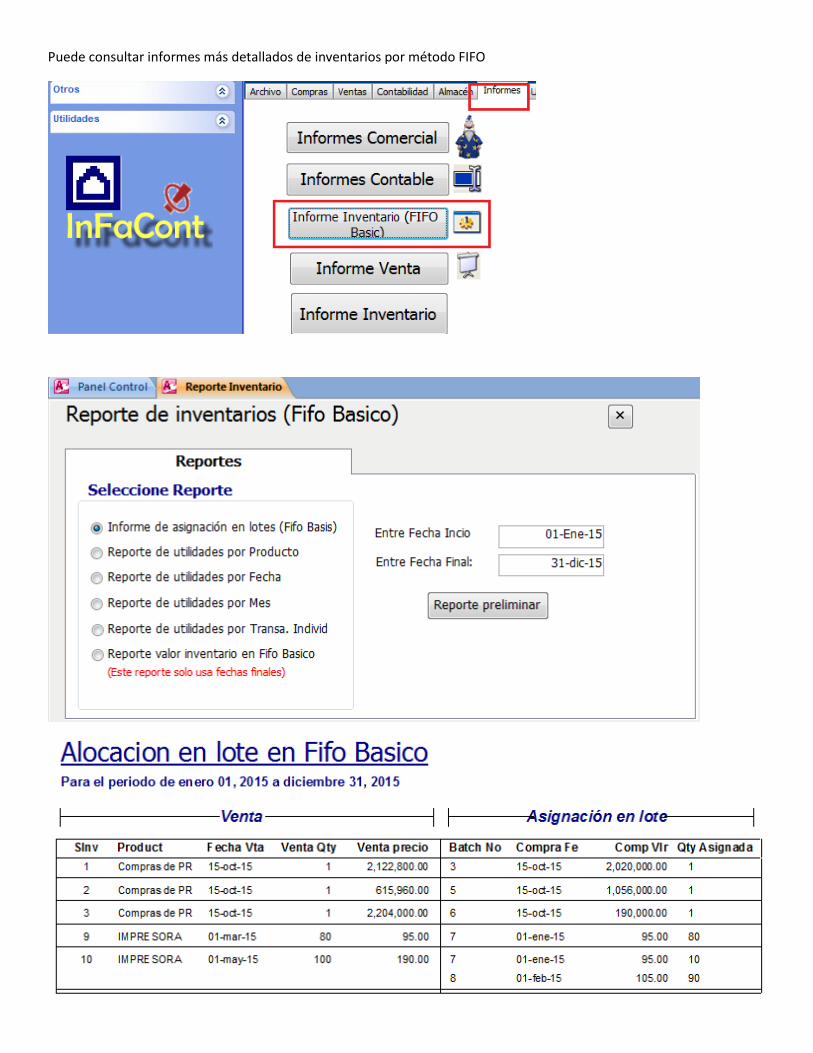

Puede consultar informes más detallados de inventarios por método FIFO

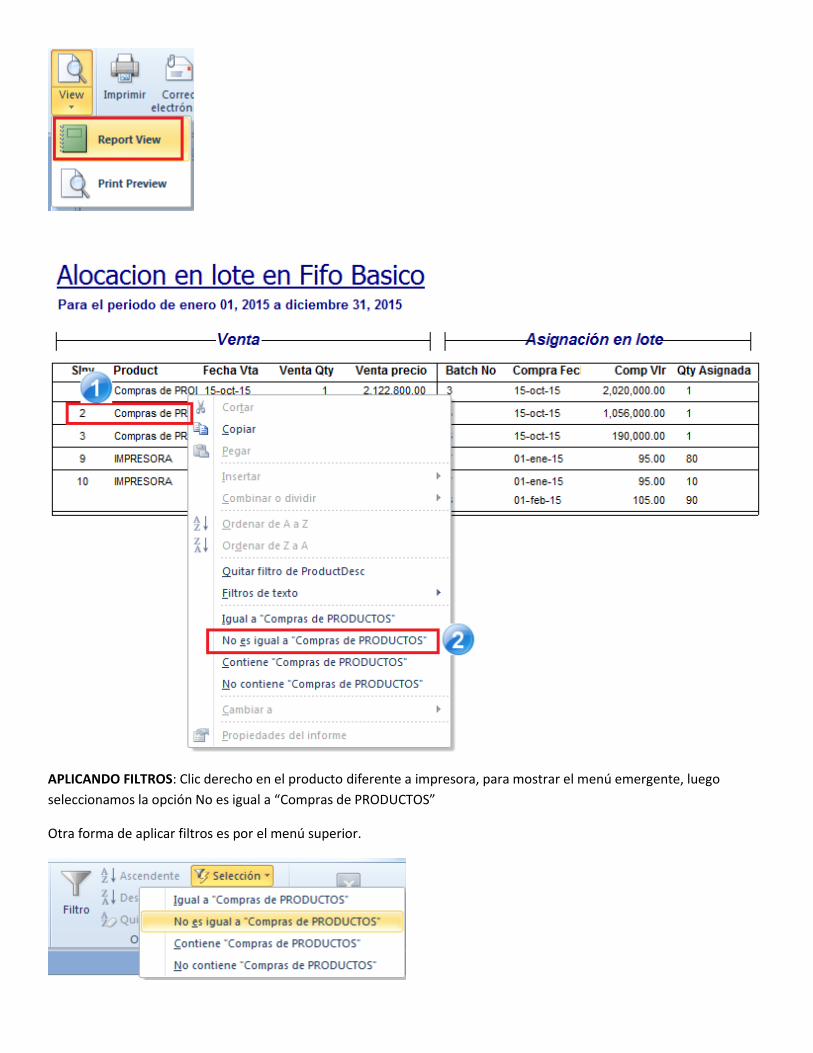

APLICANDO FILTROS: Clic derecho en el producto diferente a impresora, para mostrar el menú emergente, luego

seleccionamos la opción No es igual a “Compras de PRODUCTOS”

Otra forma de aplicar filtros es por el menú superior.