4-desagregación temporal y dinámica cíclica del pib de uruguay. aplicación para muestras...

TRANSCRIPT

DESAGREGACIÓN TEMPORAL Y DINÁMICA CÍCLICA DEL PIB DE URUGUAY APLICACIÓN PARA MUESTRAS

DESLIZANTES EN PERÍODO 2005 - 2012

Diego Fernández Raíz♥♥♥♥

RESUMEN

En Uruguay se ha sentido la importancia y necesidad de conocer la dinámica de corto plazo de las variables económicas de manera de poder estudiar de un modo integrado las relaciones principales de la economía, cuantificar las consecuencias previsibles de diferentes políticas económicas, o predecir la dinámica de algunas variables relevantes. Esto condujo a plantearse la estimación de una Contabilidad Nacional Trimestral. De forma complementaria para disponer de series históricas que puedan ser útiles en la formulación y estimación de modelos econométricos aparece la utilidad de obtener desagregaciones mensuales de las series trimestrales.

Dado lo anterior en este trabajo se realiza la mensualización de las series trimestrales del Producto Bruto interno (PIB) de Uruguay por el enfoque de la oferta y de la demanda en el período 2005 a 2012. En segundo lugar se realiza la desestacionalización de las series y la extracción de componente cíclico de varias series económicas. Finalmente, se realiza un análisis de la dinámica cíclica de algunas series mediante la aplicación de la metodología de Kydland y Prescott (1990) para muestras deslizantes de 2 años de frecuencia mensual.

El aporte de este trabajo consiste en:

La elaboración de series macroeconómicas de alta frecuencia que son un insumo fundamental para la elaboración de modelos econométricos. Presenta un conjunto de “hechos estilizados” de la dinámica cíclica en Uruguay para muestras deslizantes.

Palabras clave:

Desagregación temporal, desestacionalización, dinámica cíclica, muestras deslizantes, PIB

Uruguay,

♥ Licenciado en Economía de la UDELAR. [email protected] Docente e investigador en el Centro de Estudios Económicos y Jurídicos SEIFER.

1. Introducción

Conocer los determinantes de las fluctuaciones de los agregados macroeconómicos es uno de los objetivos más relevantes del análisis económico. En los últimos 40 años un gran grupo de economistas se ha dedicado a explicar sus causas desde una óptica teórica y encontrar hechos estilizados a partir del análisis de variables económicas relevantes. Sin embargo, el estudio empírico de los movimientos cíclicos ha tenido muchas dificultades en las economías en desarrollo.

A partir del trabajo de Lucas (1977) se ha incrementado el interés por el análisis de los ciclos económicos. El enfoque empírico planteado por Kydland y Prescott (1990) se ha convertido en la metodología tradicional para el análisis de los ciclos de países individuales como de sus ciclos internacionales. Los resultados más importantes de este tipo de análisis tienen que ver con la determinación de cuáles variables lideran, siguen o son contemporáneas al comportamiento de la producción.

El objetivo de básico este trabajo es aportar información para contribuir al entendimiento de la dinámica cíclica de la economía uruguaya analizando la naturaleza temporal de las relaciones entre las fluctuaciones de la producción y de las principales variables del sector externo. Los efectos de estas relaciones se analizan utilizando la metodología sugerida por Kydland y Prescott (1990).

De manera de cumplir con el objetivo el trabajo se estructura de la siguiente forma. En la sección 2 se presentan los resultados de la mensualización de series de frecuencia trimestral mediante el método de desagregación temporal DENTON. Dentro de las series a mensualizar se destaca el PIB por enfoque de la producción y del gasto de la economía uruguaya del periodo I. 2005 a I. 2012. También se procede a la mensualización de algunas variables del sector externo de la economía uruguaya cuya elaboración es de frecuencia trimestral. En la sección 3 se procede a la extracción de señales y filtrado de las series de frecuencia mensual. En este capítulo se extra el componente cíclico de cada serie luego de un análisis de la estacionalidad y componentes irregulares de la series. En la sección 4 se procede a la aplicación de la metodología sugerida por Kydland y Prescott (1990) estudiando la naturaleza temporal de los componentes del PIB por el lado de la producción y del gasto por un lado y de algunas variables relevantes del sector externo por otro. Finalmente en la sección 5 se plantean algunas conclusiones del trabajo.

2. Desagregación Temporal En esta sección se plantean algunos conceptos teóricos vinculados al tema de desagregación temporal y su implementación práctica a través del programa ECOTRIM. Luego se plantean conceptos de las Cuentas Nacionales Trimestrales que son el marco del proceso de desagregación temporal realizado.

En Uruguay se ha sentido la importancia y necesidad de conocer la dinámica de corto plazo de las variables económicas de manera de poder estudiar de un modo integrado las relaciones principales de la economía, cuantificar las consecuencias previsibles de diferentes políticas económicas, o predecir la dinámica de algunas variables relevantes. Esto condujo a plantearse la estimación de una Contabilidad Nacional Trimestral. De forma complementaria para disponer de series históricas que puedan ser útiles en la formulación y estimación de modelos econométricos aparece la utilidad de obtener desagregaciones mensuales de las series trimestrales.

En este trabajo se comienza analizando algunos aspectos metodológicos del problema de la mensualización de series trimestrales. Dada una magnitud trimestral, como obtener unas cifras mensuales compatibles con ésta.

Siguiendo a Enrique M. Quilis se van a examinar las principales técnicas de desagregación temporal de series económicas. Se comienza el análisis planteando formalmente el problema de la desagregación temporal de series anuales en trimestrales.1 2.1 Planteamiento formal

Sea { }NTYY T ,..,1: == la serie anual observada y

{ }NTtpiXX Tti ...1;4...1;...1:,, ==== una matriz nxp cuyas filas recogen las n observaciones

disponibles sobre p indicadores de frecuencia trimestral, siendo p ≥ 1. El problema de la desagregación temporal consiste en estimar una serie

{ }NTtyy Tt ...1,4...1:, === que satisfaga la restricción temporal asociada a que la suma de los

cuatro trimestres pertenecientes a un mismo año coincida con el total anual correspondiente:

(1) TYyt

TTt ∀=∑=

4

1,

La relación funcional entre y e Y puede estar condicionada por la información contenida

en los indicadores trimestrales x. En este caso se tienen los llamados “métodos de desagregación temporal basados en indicadores”. Dentro de éstos existen dos enfoques principales:

- métodos de ajuste - métodos basados en modelos

Los primeros consideran la estimación de y como la solución de un programa de

optimización restringida mientras que los segundos plantean dicha estimación como un problema inferencial: dada la estructura del modelo, derivar estimadores lineales, insesgados y de varianza mínima, que permitan obtener y en función de Y y de x.

Por otra parte, sino se dispone de indicadores de aproximación trimestral se pueden emplear métodos de desagregación temporal que sólo tienen en cuenta la información contenida en la serie anual Y. Son los llamados “métodos de desagregación temporal sin indicadores”. Éstos últimos son los que van a ser aplicados en este trabajo de investigación. 2.2 Los métodos sin indicadores estudiados El método trivial es el más básico y elementos de todos, cada valor de la serie mensual se obtiene como un tercio del valor trimestral. Este método por ser, como su mismo nombre indica, el más sencillo de todos, se utiliza como referencia a la hora de comparar los resultados.

1 El planteamiento del problema original de desagregación temporal de una serie anual en series trimestrales. La mensualización de una serie trimestral tiene el mismo tratamiento.

Lisman y Sandee (1964) se basan en obtener la serie trimestral en función de los valores anuales de ese año, del anterior y del posterior. Para ello los autores desarrollan una matriz de paso en función de una serie de condiciones a cumplir por la serie trimestralizada. Hay que tener en cuenta que, tanto el primero como el último año de la serie, no se pueden obtener debido a la propia construcción del método. Zani (1970) sigue la misma idea planteada por Lisman y Sandee (1964), pero impone que los datos trimestrales sigan una relación del tipo polinómica de segundo grado, y soluciona el problema del primer y último año de la serie.

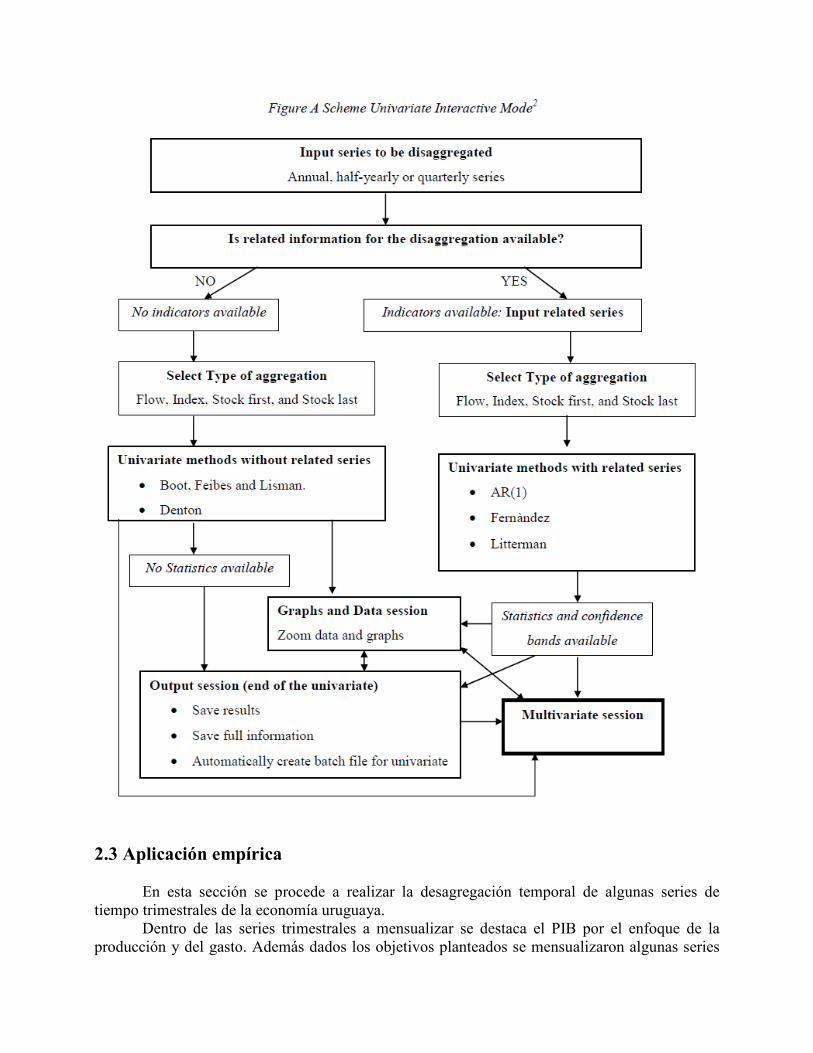

Boot, Feibes y Lisman (1967) son los primeros en incorporar un criterio de minimización de una función cuadrática, sujeto a la restricción de congruencia (la suma de los trimestres de un año es igual al valor anual de la partida). Los autores plantean la minimización de primeras y segundas diferencias, sujeto al a condición de congruencia anual. Denton (1971) expone su método para ser utilizado conjuntamente con una variable indicador, sin embargo también es aplicable en ausencia de éste. El problema que se plantea sin la presencia de indicador es el mismo que plantean Boot, Feibes y Lisman (1967). Sin embargo, una diferencia importante surge de la especificación de la matriz de diferenciación, para evitar el problema de no invertibilidad de la matriz propuesta por aquellos. Para realizar la mensualización de las series de tiempo trimestrales se utilizó el software ECONTRIM. ¿Qué es ECOTRIM? ECOTRIM es un programa desarrollado para Windows. Ha sido escrito por 2SDA (Estudios Estadísticos y Análisis de ATA, Luxemburgo), en nombre de la Dirección de Estadísticas Económicas B y convergencia económica y monetaria de Eurostat, la Oficina Estadística de las Comunidades Europeas. ECOTRIM proporciona procedimientos basados en la desagregación temporal de series de baja frecuencia a través de métodos matemáticos y estadísticos. En la figura siguiente se muestra los métodos univariados disponibles para su aplicación mediante este software.

2.3 Aplicación empírica

En esta sección se procede a realizar la desagregación temporal de algunas series de tiempo trimestrales de la economía uruguaya.

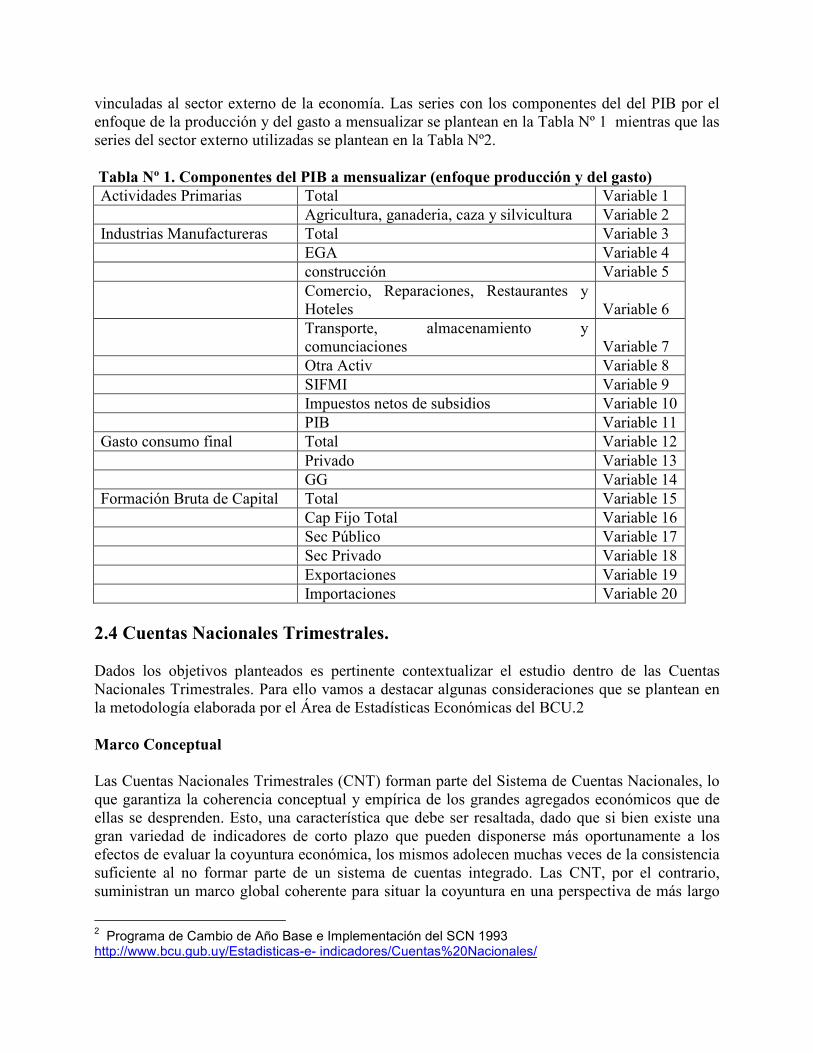

Dentro de las series trimestrales a mensualizar se destaca el PIB por el enfoque de la producción y del gasto. Además dados los objetivos planteados se mensualizaron algunas series

vinculadas al sector externo de la economía. Las series con los componentes del del PIB por el enfoque de la producción y del gasto a mensualizar se plantean en la Tabla Nº 1 mientras que las series del sector externo utilizadas se plantean en la Tabla Nº2. Tabla Nº 1. Componentes del PIB a mensualizar (enfoque producción y del gasto) Actividades Primarias Total Variable 1 Agricultura, ganaderia, caza y silvicultura Variable 2 Industrias Manufactureras Total Variable 3 EGA Variable 4 construcción Variable 5

Comercio, Reparaciones, Restaurantes y Hoteles Variable 6

Transporte, almacenamiento y comunciaciones Variable 7

Otra Activ Variable 8 SIFMI Variable 9 Impuestos netos de subsidios Variable 10 PIB Variable 11 Gasto consumo final Total Variable 12 Privado Variable 13 GG Variable 14 Formación Bruta de Capital Total Variable 15 Cap Fijo Total Variable 16 Sec Público Variable 17 Sec Privado Variable 18 Exportaciones Variable 19 Importaciones Variable 20

2.4 Cuentas Nacionales Trimestrales. Dados los objetivos planteados es pertinente contextualizar el estudio dentro de las Cuentas Nacionales Trimestrales. Para ello vamos a destacar algunas consideraciones que se plantean en la metodología elaborada por el Área de Estadísticas Económicas del BCU.2 Marco Conceptual Las Cuentas Nacionales Trimestrales (CNT) forman parte del Sistema de Cuentas Nacionales, lo que garantiza la coherencia conceptual y empírica de los grandes agregados económicos que de ellas se desprenden. Esto, una característica que debe ser resaltada, dado que si bien existe una gran variedad de indicadores de corto plazo que pueden disponerse más oportunamente a los efectos de evaluar la coyuntura económica, los mismos adolecen muchas veces de la consistencia suficiente al no formar parte de un sistema de cuentas integrado. Las CNT, por el contrario, suministran un marco global coherente para situar la coyuntura en una perspectiva de más largo

2 Programa de Cambio de Año Base e Implementación del SCN 1993 http://www.bcu.gub.uy/Estadisticas-e- indicadores/Cuentas%20Nacionales/

plazo, ya sea con relación a la evolución de una variable en particular, como de las demás variables macroeconómicas vinculadas.

El Manual de Cuentas Trimestrales del Fondo Monetario Internacional (FMI) 54, establece que: “La cuentas nacionales trimestrales (CNT) conforman un sistema integrado de series temporales trimestrales, que se coordina a través de un marco contable. En las CNT se adoptan los mismos principios, definiciones y estructura que en las Cuentas Nacionales Anuales. El propósito principal de las CNT es ofrecer una visión de la evolución económica actual que es más oportuna que la que ofrecen los indicadores de corto plazo en forma individual”.

En ese mismo sentido se pronuncia el Manual de Cuentas Trimestrales de Eurostat55: “Dado que son parte integral del sistema de cuentas nacionales, y utilizan los mismos principios y definiciones, las cuentas nacionales trimestrales tienen como propósito suministrar una medida de la variación trimestral de los agregados macroeconómicos. Permiten que los agentes económicos estudien los ciclos económicos, midan estadísticamente los desfases de los efectos inducidos por los shocks económicos y analicen su dinámica”…“Las cuentas nacionales trimestrales representan una buena solución de compromiso para la construcción de un sistema coherente y consistente de información. La información puede registrarse con alta frecuencia y basarse en otras estadísticas sub-anuales mientras conserve plena consistencia con las cuentas anuales”…“La selección de la frecuencia trimestral para las cuentas intra-anuales se debe sobre todo a la necesidad de contar con información de corto plazo confiable”. 2.5 PIB por el enfoque de la producción Al igual que en la contabilidad anual, la estimación del PIB trimestral a precios constantes según el enfoque de la producción se realiza a partir de las estimaciones del Valor agregado bruto trimestral a precios constantes correspondientes a las industrias que componen el PIB, a los que se deduce el valor a precios constantes de los Servicios de intermediación financiera medidos indirectamente no distribuidos (SIFMI) y se agrega el valor a precios constantes de los Impuestos menos subvenciones sobre los productos.

Las industrias que componen el PIB en las series trimestrales se presentan agrupadas en: Actividades Primarias, con el desglose particular de Agricultura, ganadería, caza y silvicultura; Industrias manufactureras; Suministro de Electricidad, gas y agua; Construcción; Comercio, reparaciones, restaurantes y hoteles; Transportes, almacenamiento y comunicaciones; y Otras actividades. 2.6 PIB por el enfoque del gasto La estimación del PIB trimestral a precios constantes por el enfoque del gasto considera los gastos necesarios para adquirir todo el output final de una economía. El PIB por esta vía se obtiene de sumar todos los gastos a precios constantes en bienes y servicios en una economía, en un año determinado. Las principales categorías del gasto son:

- El consumo, (C) - La inversión, (I) - El gasto público, (G) - Las exportaciones netas, (X-M) - El consumo es igual al conjunto de gastos en bienes y servicios realizados por las

familias, incluyendo tanto bienes perecederos como duraderos.

- La inversión incluye el gasto en bienes de capital. Los bienes de capital se clasifican en: � Capital fijo: comprende (1) plantas y equipos comprados por las empresas y (2) la

construcción de nuevas viviendas para uso residencial. � Capital en existencia: comprende (1) las materias primas no incorporadas al

proceso productivo, (2) lso bienes en proceso de producción y (3) los productos terminados en almacén.

La inversión puede clasificarse en:

� Inversión Bruta: no toma en cuenta la depreciación del capital. � Inversión Neta: Si toma en cuenta la depreciación del capital.

Tabla Nº 2. Series del Sector Externo utilizadas importaciones TOTAL importaciones Total Sin Energéticos importaciones Consumo importaciones Capital importaciones Intermedio importaciones Energéticos TCR Global TCR Extrarregional TCR Regional Balanza Pagos CUENTA CORRIENTE Balanza Pagos A. Cuenta Comercial Balanza Pagos Exportaciones Balanza Pagos Importaciones Balanza Pagos B. Renta

Balanza Pagos CUENTA CAPITAL Y FINANCIERA

Balanza Pagos B. Inversión directa Balanza Pagos C. Inversión de cartera Balanza Pagos ACTIVOS DE RESERVA BCU

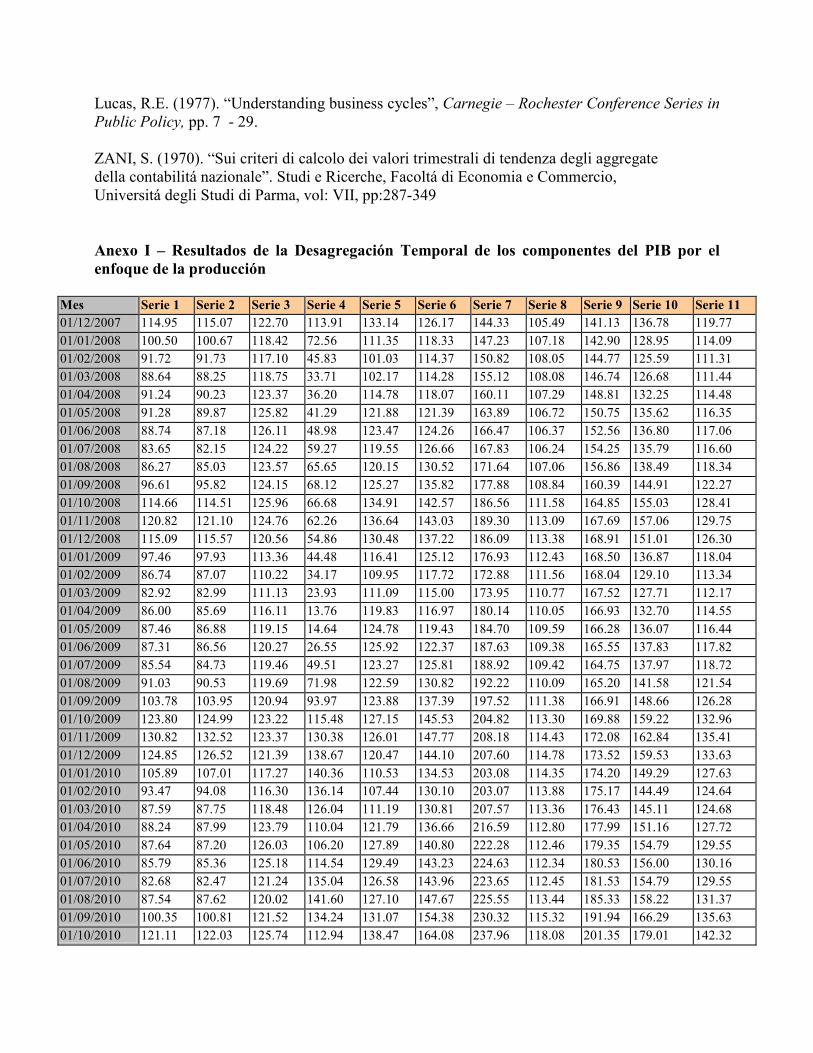

Primer Análisis: PIB por el enfoque de la producción Se trabaja con las series trimestrales de IVF del PIB por el enfoque de la producción para el período 2005.I a 2012.I. Los resultados de la mensualización de las series por el enfoque de la producción se presentan en el Anexo I. A continuación se presentan algunos gráficos de la series mensualizadas.

60

80

100

120

140

2005 2006 2007 2008 2009 2010 2011

SERIES01

60

80

100

120

140

2005 2006 2007 2008 2009 2010 2011

SERIES02

80

90

100

110

120

130

140

2005 2006 2007 2008 2009 2010 2011

SERIES03

0

40

80

120

160

2005 2006 2007 2008 2009 2010 2011

SERIES04

80

100

120

140

160

2005 2006 2007 2008 2009 2010 2011

SERIES05

80

100

120

140

160

180

200

2005 2006 2007 2008 2009 2010 2011

SERIES06

80

120

160

200

240

280

2005 2006 2007 2008 2009 2010 2011

SERIES07

90

100

110

120

130

2005 2006 2007 2008 2009 2010 2011

SERIES08

80

120

160

200

240

280

2005 2006 2007 2008 2009 2010 2011

SERIES09

80

100

120

140

160

180

200

2005 2006 2007 2008 2009 2010 2011

SERIES10

90

100

110

120

130

140

150

2005 2006 2007 2008 2009 2010 2011

SERIES11

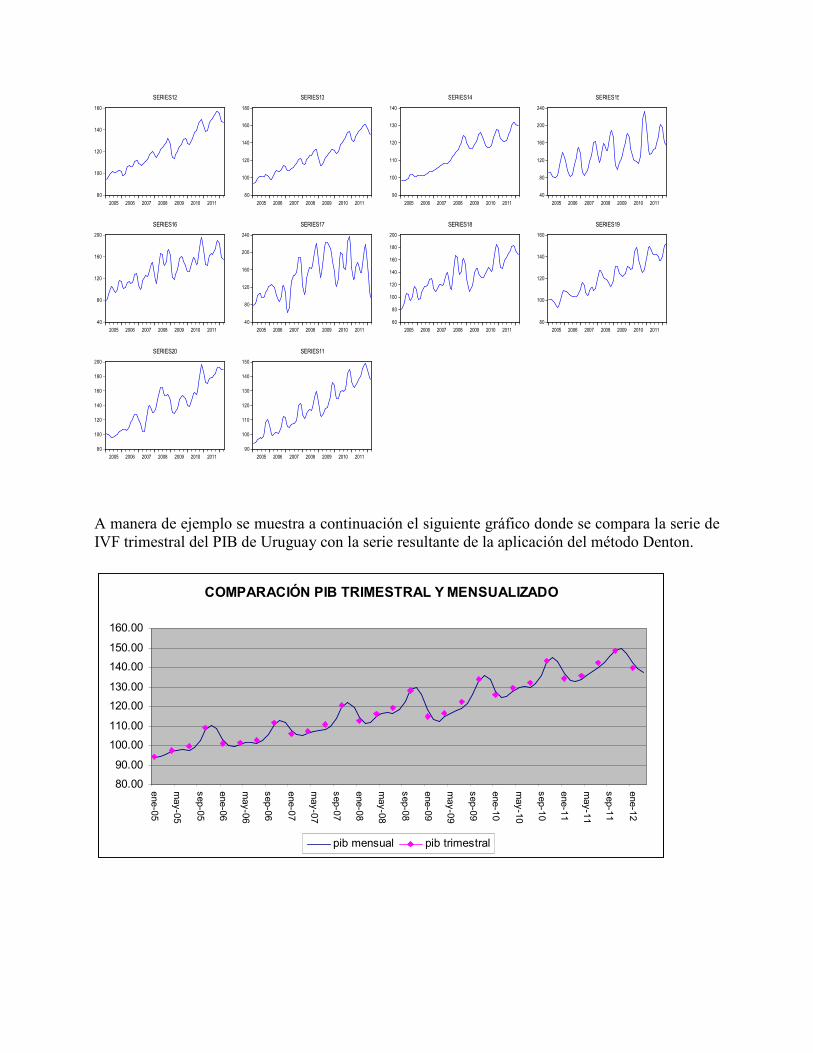

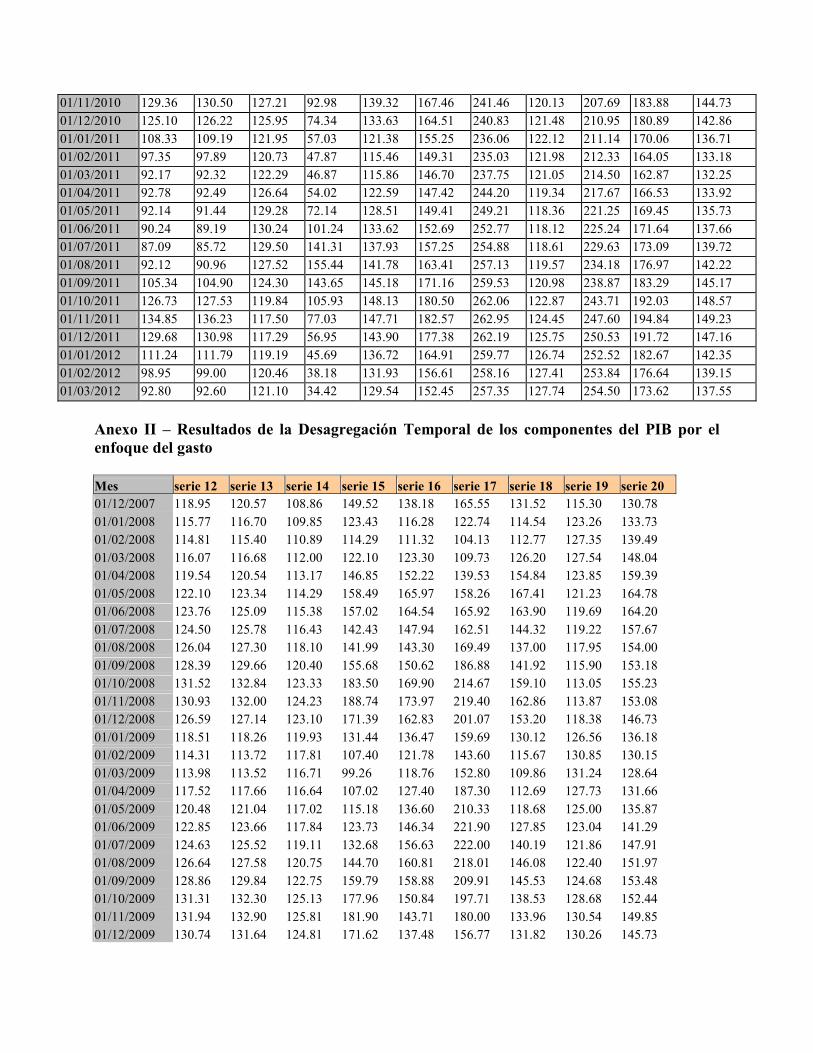

Segundo Análisis: PIB por el enfoque del gasto Se trabaja con las series trimestrales de IVF del PIB por el enfoque del gasto para el período 2005.I a 2012.I. Los resultados de la mensualización de las series por el enfoque del gasto se presentan en el Anexo II. A continuación se presentan algunos gráficos de la series mensualizadas. La aplicación del método de desagregación temporal Denton a las series de IVF trimestrales del PIB por el enfoque de la producción y del gasto garantiza que la series mensualizadas cumplen la característica de que el promedio de enero, febrero y marzo coincida con el valor del primer trimestre por ejemplo. Esto permite la obtención de series de mayor frecuencia que serán utilizadas en las secciones siguientes para el estudio de la dinámica cíclica en muestras deslizantes de 24 meses. También esta metodología es útil para la obtención de series de mayor frecuencia insumo imprescindible para la elaboración de modelos econométricos univariados y multivariados para el análisis de la coyuntura.

80

100

120

140

160

2005 2006 2007 2008 2009 2010 2011

SERIES12

80

100

120

140

160

180

2005 2006 2007 2008 2009 2010 2011

SERIES13

90

100

110

120

130

140

2005 2006 2007 2008 2009 2010 2011

SERIES14

40

80

120

160

200

240

2005 2006 2007 2008 2009 2010 2011

SERIES15

40

80

120

160

200

2005 2006 2007 2008 2009 2010 2011

SERIES16

40

80

120

160

200

240

2005 2006 2007 2008 2009 2010 2011

SERIES17

60

80

100

120

140

160

180

200

2005 2006 2007 2008 2009 2010 2011

SERIES18

80

100

120

140

160

2005 2006 2007 2008 2009 2010 2011

SERIES19

80

100

120

140

160

180

200

2005 2006 2007 2008 2009 2010 2011

SERIES20

90

100

110

120

130

140

150

2005 2006 2007 2008 2009 2010 2011

SERIES11

A manera de ejemplo se muestra a continuación el siguiente gráfico donde se compara la serie de IVF trimestral del PIB de Uruguay con la serie resultante de la aplicación del método Denton.

COMPARACIÓN PIB TRIMESTRAL Y MENSUALIZADO

80.00

90.00

100.00

110.00

120.00

130.00

140.00

150.00

160.00

ene-05

may-05

sep-05

ene-06

may-06

sep-06

ene-07

may-07

sep-07

ene-08

may-08

sep-08

ene-09

may-09

sep-09

ene-10

may-10

sep-10

ene-11

may-11

sep-11

ene-12

pib mensual pib trimestral

3. Análisis de la dinámica cíclica de series mensualizadas En esta sección se van a plantear diferentes conceptos que son utilizados en estudio empírico realizado. 3.1 Descomposición de una serie de tiempo El primer paso a dar en el análisis cíclico consiste en determinar dicha componente cíclica. Las técnicas de extracción de señal y determinación de componentes inobservables son muchas y muy variadas tanto en sus fundamentos como en su complejidad.

El punto de partida en el análisis de las series de tiempo es la denominada “hipótesis de los componentes subyacentes” que establece que una serie temporal observada Xt puede ser expresada, tanto en el dominio del tiempo como en el de las frecuencias, como agregación de cuatro componentes ortogonales inobservables3.

ttttt ISCTX +++=

- Tendencia (Tt) Movimiento suave y regular de la serie a largo plazo, que refleja la

dirección del movimiento de una determinada variable. Representa el nivel de soporte de una serie temporal, en el sentido de que es una trayectoria de evolución firme y poco errática en torno a la cual se articulan las restantes componentes. Desde el punto de vista frecuencial, la tendencia está asociada a aquellas oscilaciones de baja frecuencia (larga duración), es decir, movimientos cuyo período es superior a los cinco años (60 meses), equivalentemente, cuya frecuencia, expresada en radiantes, está comprendida entre w = 0 y w = 2π/60. El límite inferior de esta banda, w = 0, se corresponde con oscilaciones de período infinito o, en muestras finitas, de duración superior al número de datos disponibles, este elemento se denomina tendencia pura o absoluta. Desde un punto de vista teórico – económico, este componente está relacionado con los determinantes del crecimiento económico: progreso técnico acumulado, evolución del stock de capital físico, composición y cualificación de la fuerza de trabajo (capital humano), entre otros.

- Ciclo (Ct) Es frecuente que en las series económicas, además de la tendencia que

representa la evolución suave y continua a largo plazo, se pueda identificar un factor de tipo oscilante, caracterizado por movimientos recurrentes en torno a la tendencia que se repiten cada varios años (aunque no de forma estrictamente periódica) y al que denominamos componente cíclica. Este componente está caracterizado por oscilaciones cuya duración se sitúa entre dos y cinco años, es decir, es también un componente de baja frecuencia, pero originado por factores diferentes. Es decir, el ciclo está asociado a oscilaciones de frecuencia comprendida en la siguiente banda w ∈ (2π/60, 2π/24) (período comprendido entre 2 y 5 años).

3 Esta descomposición sigue un esquema aditivo. Con frecuencia, para la series económicas se formula un esquema multiplicativo, pero basta con aplicar una transformación logarítmica a este último para obtener un esquema aditivo.

Este componente a menudo se presenta junto a la tendencia en un único componente de ciclo – tendencia, CTt, debido a que es muy difícil discriminar entre la tendencia y el ciclo, sobre todo para las oscilaciones comprendidas entre cinco y diez años. En ocasiones, la cortedad de las series junto con la mayor complejidad del diseño de filtros ideales para estimar, de forma excluyente, la tendencia o el ciclo, hacen esta tarea especialmente difícil. Además, desde un punto de vista teórico, se admite que muchos de los factores que afectan a la tendencia son responsables también del comportamiento cíclico. La obtención de este componente puede convertirse, obviamente, en el objeto central del análisis cíclico cuando éste se plantea a través del estudio de una única serie (simple o compuesta) que mida la evolución económica y del análisis de sus fluctuaciones y puntos de giro. En ese caso, el llamado ciclo económico quedaría representado por este componente.

- Estacionalidad (St) Además de las fluctuaciones cíclicas, en la evolución de muchas series temporales económicas observamos un patrón sistemático que se repite, de manera exacta o aproximada, todos los años, y siempre en los mismos períodos. La estacionalidad, por tanto, podemos definirla como aquellos movimientos regulares de la serie que tienen una periodicidad inferior al año. La mayor parte de estas oscilaciones recurrentes y periódicas son debidas a factores institucionales, climatológicos y técnicos (vacaciones, fiestas, estaciones, etc). La estacionalidad está asociada con la frecuencia w = 2π/12 y sus armónicos 2kπ/12, k = 2, …, 6.

- Componente Irregular (It) Este componente constituiría una especie de “cajón de

sastre” donde se incluirían las variaciones de la serie cuyas leyes nos son desconocidas. Se caracteriza por tanto, porque no responde a un comportamiento sistemático o regular y en consecuencia no es posible su predicción. Asimismo, dentro de este componente se pueden distinguir dos tipos de irregularidades, las debidas a causas que se pueden identificar o factores erráticos (inundaciones, terremotos, guerras, huelgas, etc) y aquéllas atribuibles al azar, factor aleatorio.

3.5 Procedimientos de extracción de señales mediante aproximación empiricista La aproximación empiricista ha sido la precursora del resto de técnicas de extracción de señal no basadas en modelos. Su nombre se debe al hecho de ser procedimientos que se basan en el análisis empírico de un gran número de series reales, sin utilizar explícitamente ningún modelo teórico de generación de datos. Dentro de este grupo también nos encontramos con diversas propuestas, desde aquéllas cuyo objetivo es suavizar una serie eliminando su componente aleatoria para obtener la tendencia o el componente de ciclo – tendencia, a otras cuya finalidad es obtener una serie desestacionalizada y a la vez proporcionan todos los componentes y, finalmente, otras técnicas que buscan separar el componente cíclico del tendencial.

Dentro de la primera clase de técnicas, las que persiguen el suavizado de una serie temporal, denominados métodos de alisado de una serie de tiempo, los procedimientos más utilizados se basan en aplicar medias móviles de distinto tipo, tanto para obtener la tendencia o el

ciclo – tendencia como para alisar otros componentes inobservables que hayan sido obtenidos mediante otros métodos más complejos.

La segunda propuesta empiricistas, procedimientos orientados a la desestacionalización de una serie pero que también permiten la extracción separada de sus componentes, que podemos denominar métodos simples de descomposición, parten de la hipótesis de los componentes subyacentes en la que se considera la serie como agregación (normalmente aditiva o multiplicativa) de sus componentes y mediante la aplicación de sucesivos pasos logran su doble objetivo. El método más extendido y elaborado es el desarrollado por el Bureau of Census en 1954, dando lugar a distintas versiones, siendo las más conocidas las implementadas en los programas X11, X11 – ARIMA y X12.

Una posibilidad muy extendida para extraer la componente cíclica (separar ciclo de tendencia estimando ambas) es a través de uno de los filtros más utilizados para separar tendencia y ciclo, el filtro de Hodrick y Prescott. El filtro de Hodrick y Prescott El filtro propuesto por Hodrick y Prescott es quizás el procedimiento más utilizado y más extendido para separar el componente cíclico del tendencial debido posiblemente a su flexibilidad, su sencillez y al hecho de estar implementado en los programas informáticos econométricos clásicos.

Se trata de un filtro que busca alcanzar una solución de compromiso entre dos condiciones deseables que son contrapuestas. Por una parte se desea obtener una señal que sea suficientemente suave y nítida y por otra, que ésta guarde la necesaria fidelidad con la serie de partida.

En concreto, se supone que la serie Yt está compuesta sólo de tendencia y ciclo según: ttt CTY +=

Y se define la tendencia Tt como solución del siguiente proceso de optimización condicionado

( ) ( )[ ]

ttt

T

t

T

t

ttttttT

CTYas

TTTTTYt

+=

−−−+−∑ ∑

= =−−−

.

)(min1 3

2211

2 λ

Donde la función anterior contiene dos términos:

- ∑∑==

=−T

t

t

T

t

tt CTY1

2

1

2)( que recoge la fidelidad de la señal tendencial con la serie original

- ( ) ( )[ ]∑=

−−− −−−T

t

tttt TTTT3

2211 que expresa el grado de suavidad de la señal tendencial.

Además, esta relación (opuesta) entre fidelidad y suavidad es controlada por un parámetro de suavizado, λ > 0, que hace que predomine más una de las dos condiciones, la fidelidad o ajuste a la serie original, o la relativa a la suavidad. Así, cuando λ→∞ (valores grandes de λ) pesa más la condición relativa a la suavidad (en el caso más extremo se obtendría una tendencia puramente lineal) y por el contrario si λ→0 (valores pequeños) predomina más la condición de ajuste que la de suavidad (en el caso extremo se obtendría la serie original, ajuste perfecto). Este parámetro debe ser fijado a priori y su valor estándar es 1600 para series trimestrales y 4800 para las mensuales.

A pesar de la popularidad de este filtro, que ha provocado que se utilice de forma masiva y a veces indiscriminada, el filtro de Hedrick y Prescott ha recibido numerosas críticas entre las que destacamos las siguientes:

- La principal debilidad del método reside en la elección del parámetro de suavizado λ, elección arbitraria que ha de determinarse a “priori” y que afecta notablemente a la señal extraída.

4. Metodología para análisis componente cíclico De aquí en adelante seguiremos la metodología de Kydland y Prescott (1990) para el análisis del grado de comovimiento entre el indicador del ciclo y los componentes cíclicos de cada variable mediante el coeficientes de correlación adelantado y rezagados hasta 5 períodos. Esto permite analizar dos aspectos fundamentales:

- En primer lugar, se analiza la dirección de los comovimientos: cuando los valores contemporáneos de la variable cambian en la misma dirección que los del indicador del ciclo, se dice que la variable es pro – cíclica; cuando el cambio ocurre en dirección contraria, se dice que es contra – cíclica, y cuando el coeficiente de correlación es cercano a 0 se dice que es no correlacionada.4

- En segundo lugar, se analiza la correlación de tiempo entre los co- movimientos de las

variables: si el componente cíclico de una variable se mueve antes que el indicador del ciclo, se dice que antecede al ciclo del producto; análogamente si la variable considerada cambia después del indicador del ciclo, se dice que la variable sigue al ciclo, esto es que rezaga. Finalmente, cuando el componente cíclico de la variable y el indicador del ciclo se mueven al mismo tiempo, se considera que son contemporáneos. Es importante establecer aquí que los coeficientes no condicionales de correlación no implican relaciones de causalidad en sentido alguno, sino simple asociación en el movimiento de las variables involucradas.

Esta metodología se aplica para períodos móviles de 2 años, lo que permite analizar la evolución temporal de las relaciones entre el indicador del ciclo y las demás variables permitiendo evaluar la dinámica cíclica en la economía.

4 También se utiliza como criterio, para analizar la dirección de los comovimientos, el signo del coeficiente más alto en valor absoluto. Le llamaremos criterio MAYOR y al otro criterio CONTEMPORÁNEO.

Se utilizaron las series mensualizadas explicadas en la sección anterior y algunas series de frecuencia mensual del sector externo del período enero 2005 a marzo 2012.

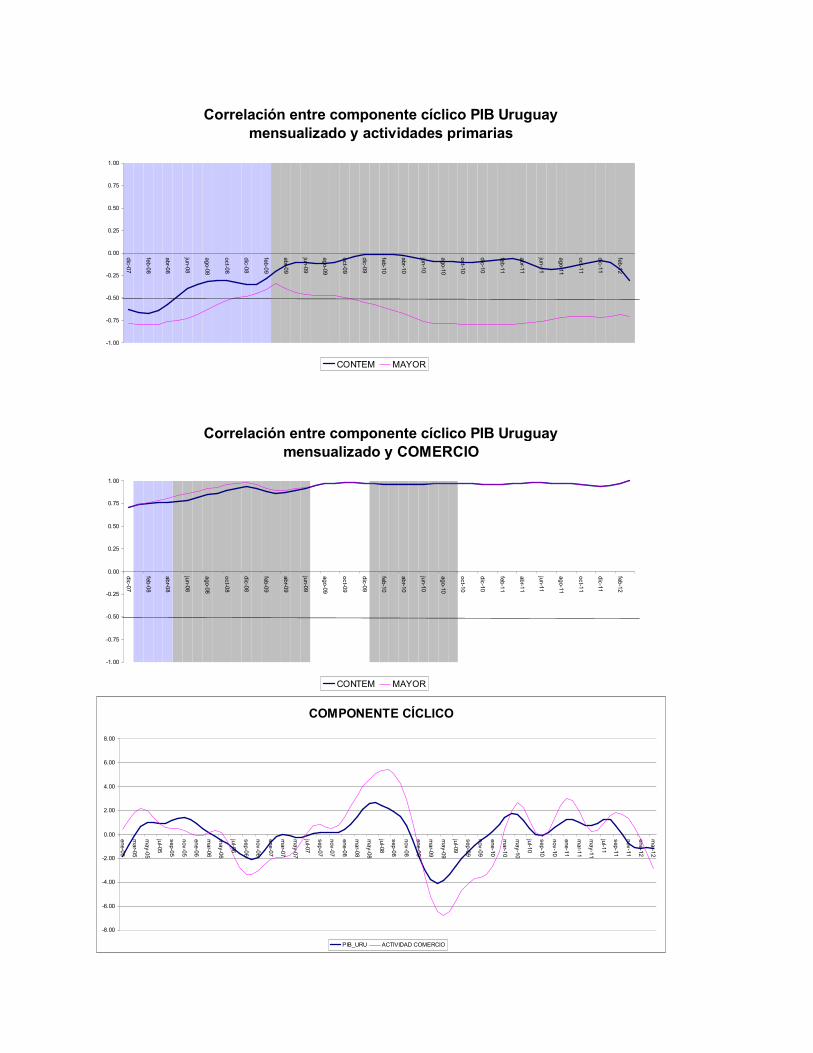

En primer lugar se procedió a extraer el componente de tendencia – ciclo de las series mediante el procedimiento X-12 ARIMA. En segundo lugar se utilizó el filtro H-P para separar el componente cíclico de la tendencia. Finalmente se aplicó la metodología sugerida por Kydland y Prescott, tomando el componente cíclico de la serie de IVF del PIB de Uruguay (c_uru) como indicador del cíclico y analizando el grado de comovimiento con los ciclos de las restantes series. Resultados obtenidos En esta sección se presentan los resultados obtenidos de la aplicación de la metodología antes descrita. El análisis de los comovimientos entre los componentes cíclicos se presentará mediante gráficos que contienen los siguientes elementos:

- Las fechas que aparecen en el eje horizontal de las gráficas se refieren al período en que termina la submuestra de 24 meses a la que corresponde el coeficiente de correlación presentado. A manera de ejemplo, el primer valor que se observa, diciembre 2007 se refiere a la submuestras que va de 2005.1 a 2006.12 (períodos de 2 años).

- Las áreas sombreadas en color gris y lila que se muestran en las gráficas indican los períodos durante los cuales la variable en cuestión rezaga y adelanta respectivamente. Las áreas no sombreadas indican que la variable en cuestión es coincidente con el indicador del ciclo.

- A los efectos de contar con una idea visual de cuantos períodos se adelanta o rezaga se grafican los coeficientes de correlación contemporáneos y los de de mayor valor absoluto. La idea es que cuanta más chica se la brecha entre ambos, más coincidentes son los componentes cíclicos.

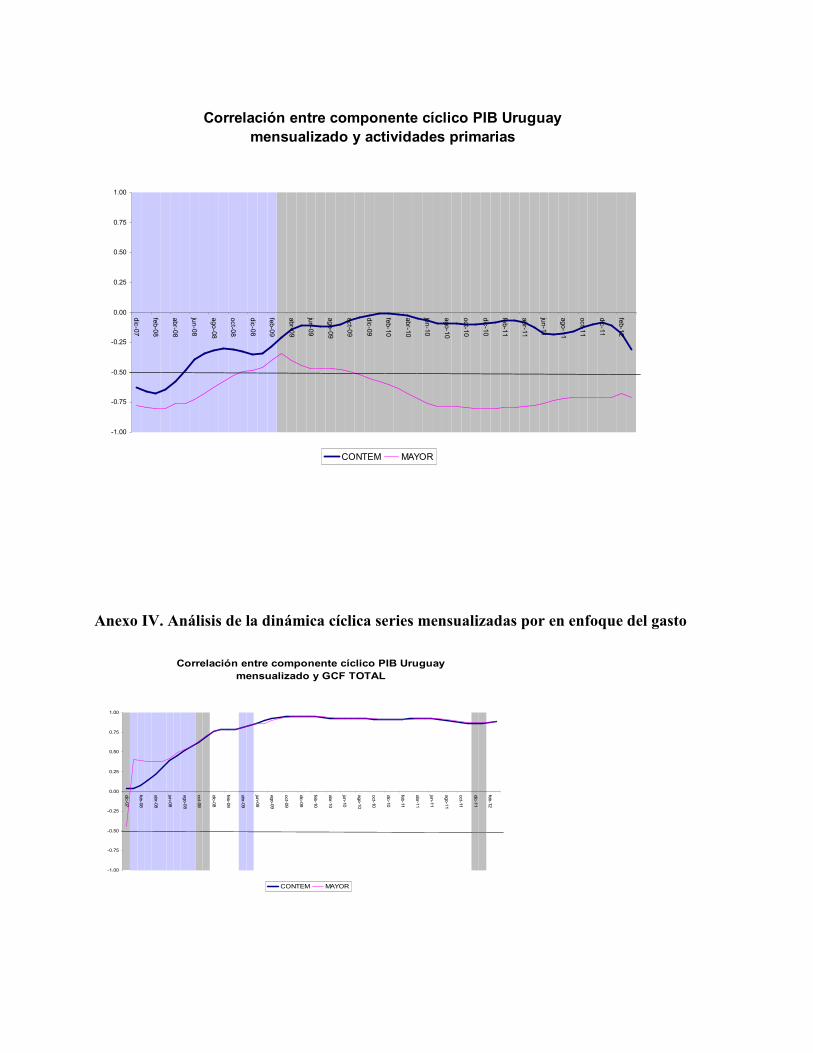

Análisis de dinámica cíclica de los componentes del PIB por enfoque de la producción A manera de ejemplo se muestran los gráficos de la dinámica cíclica de las actividades primarias y del sector comercio. (El resto de los gráficos se presentan en el Anexo III).

Correlación entre componente cíclico PIB Uruguay mensualizado y actividades primarias

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

dic-07

feb-08

abr-08

jun-08

ago-08

oct-08

dic-08

feb-09

abr-09

jun-09

ago-09

oct-09

dic-09

feb-10

abr-10

jun-10

ago-10

oct-10

dic-10

feb-11

abr-11

jun-11

ago-11

oct-11

dic-11

feb-12

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

CONTEM MAYOR

Correlación entre componente cíclico PIB Uruguay mensualizado y COMERCIO

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

dic-07

feb-08

abr-08

jun-08

ago-08

oct-08

dic-08

feb-09

abr-09

jun-09

ago-09

oct-09

dic-09

feb-10

abr-10

jun-10

ago-10

oct-10

dic-10

feb-11

abr-11

jun-11

ago-11

oct-11

dic-11

feb-12

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

CONTEM MAYOR

COMPONENTE CÍCLICO

-8.00

-6.00

-4.00

-2.00

0.00

2.00

4.00

6.00

8.00

ene-05

mar-05

may-05

jul-05

sep-05

nov-05

ene-06

mar-06

may-06

jul-06

sep-06

nov-06

ene-07

mar-07

may-07

jul-07

sep-07

nov-07

ene-08

mar-08

may-08

jul-08

sep-08

nov-08

ene-09

mar-09

may-09

jul-09

sep-09

nov-09

ene-10

mar-10

may-10

jul-10

sep-10

nov-10

ene-11

mar-11

may-11

jul-11

sep-11

nov-11

ene-12

mar-12

PIB_URU ACTIVIDAD COMERCIO

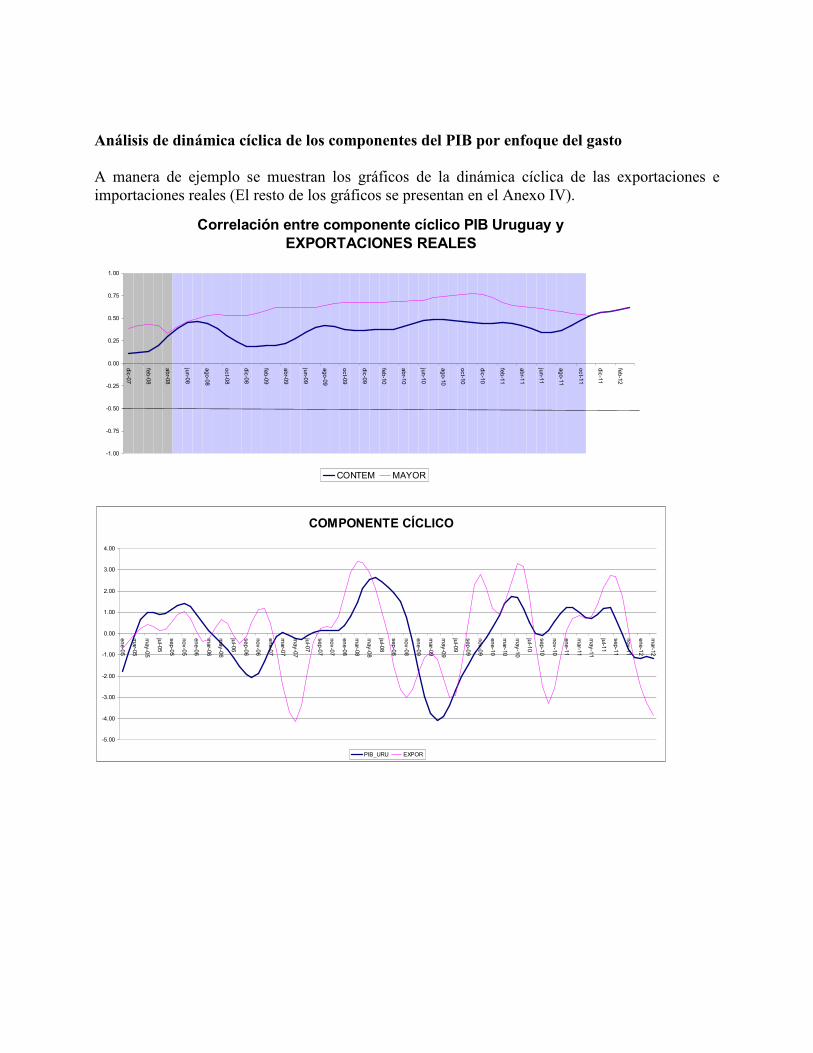

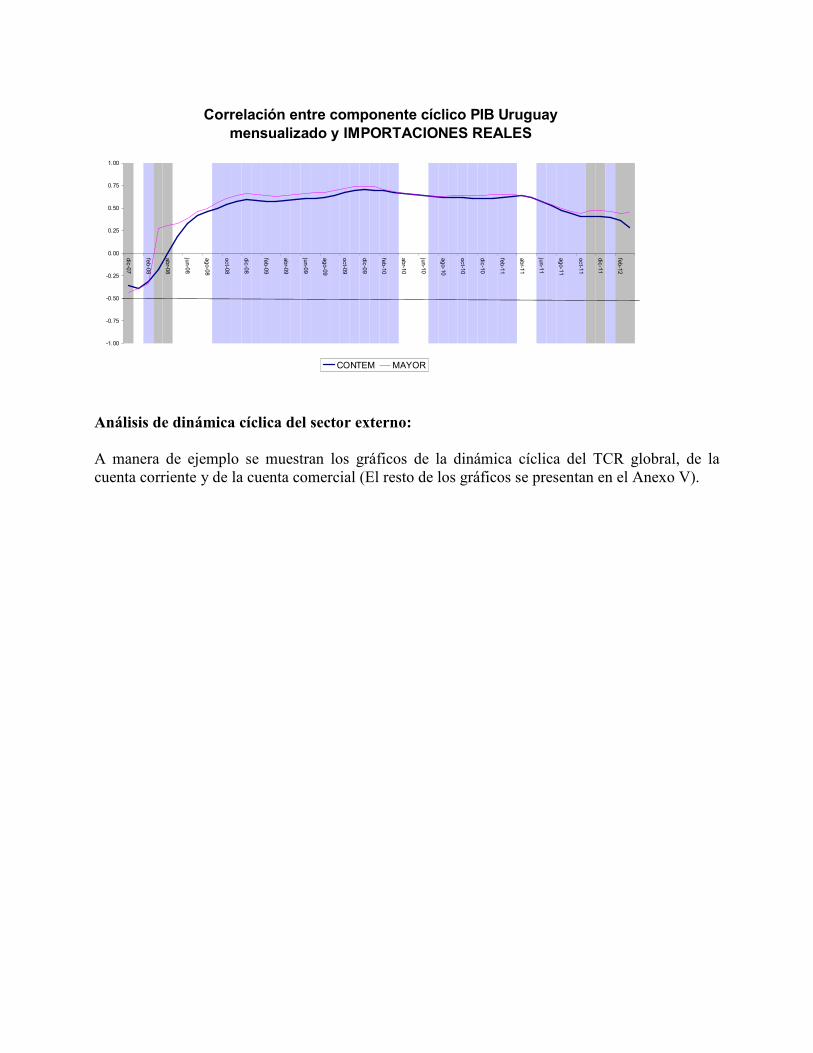

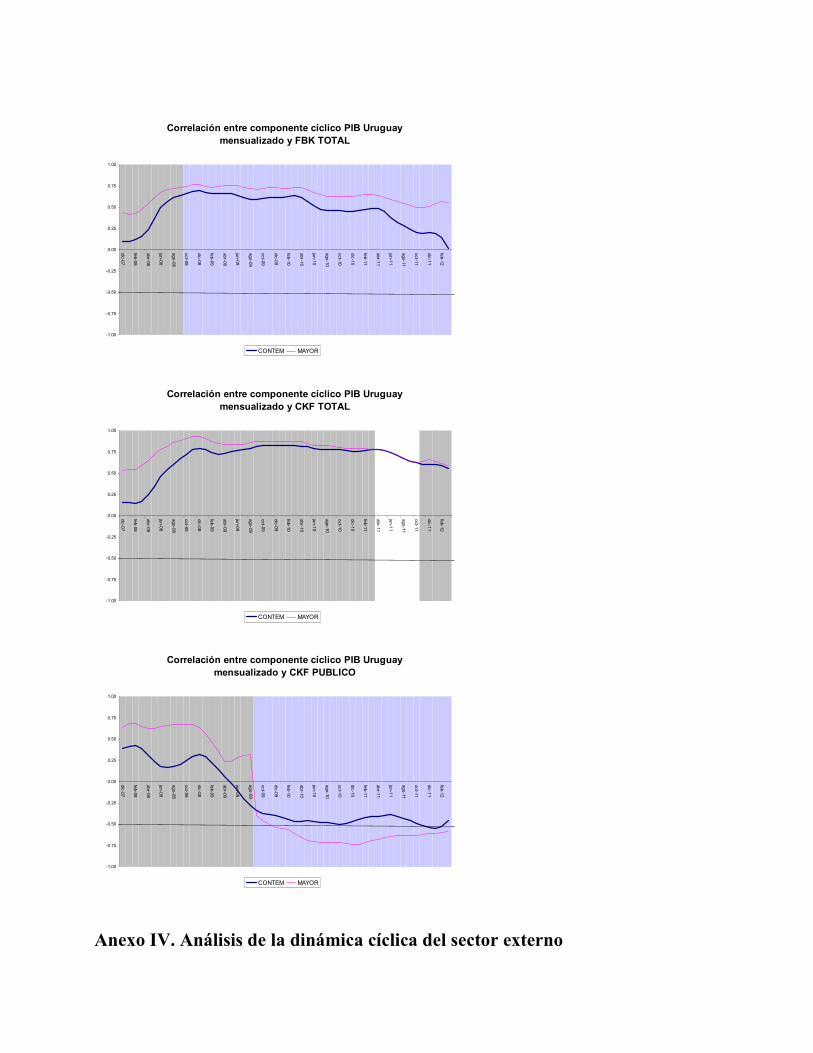

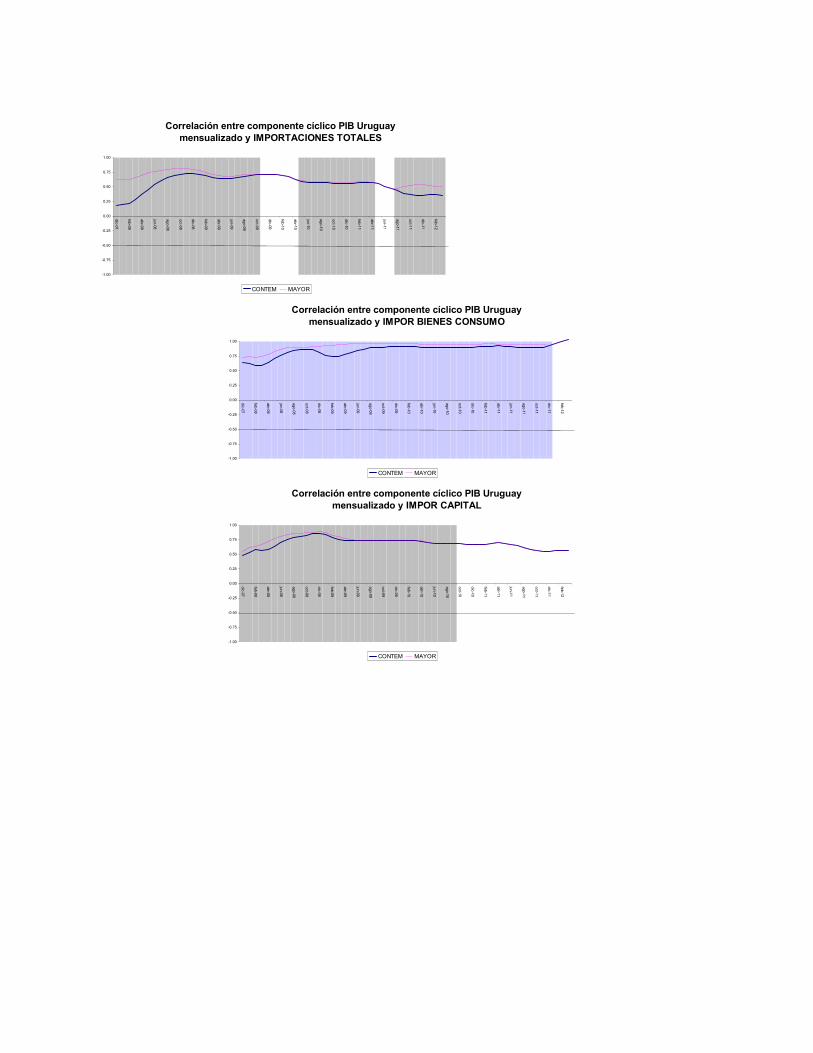

Análisis de dinámica cíclica de los componentes del PIB por enfoque del gasto A manera de ejemplo se muestran los gráficos de la dinámica cíclica de las exportaciones e importaciones reales (El resto de los gráficos se presentan en el Anexo IV).

Correlación entre componente cíclico PIB Uruguay y EXPORTACIONES REALES

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

dic-07

feb-08

abr-08

jun-08

ago-08

oct-08

dic-08

feb-09

abr-09

jun-09

ago-09

oct-09

dic-09

feb-10

abr-10

jun-10

ago-10

oct-10

dic-10

feb-11

abr-11

jun-11

ago-11

oct-11

dic-11

feb-12

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

CONTEM MAYOR

COMPONENTE CÍCLICO

-5.00

-4.00

-3.00

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

ene-05

mar-05

may-05

jul-05

sep-05

nov-05

ene-06

mar-06

may-06

jul-06

sep-06

nov-06

ene-07

mar-07

may-07

jul-07

sep-07

nov-07

ene-08

mar-08

may-08

jul-08

sep-08

nov-08

ene-09

mar-09

may-09

jul-09

sep-09

nov-09

ene-10

mar-10

may-10

jul-10

sep-10

nov-10

ene-11

mar-11

may-11

jul-11

sep-11

nov-11

ene-12

mar-12

PIB_URU EXPOR

Correlación entre componente cíclico PIB Uruguay mensualizado y IMPORTACIONES REALES

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

dic-07

feb-08

abr-08

jun-08

ago-08

oct-08

dic-08

feb-09

abr-09

jun-09

ago-09

oct-09

dic-09

feb-10

abr-10

jun-10

ago-10

oct-10

dic-10

feb-11

abr-11

jun-11

ago-11

oct-11

dic-11

feb-12

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

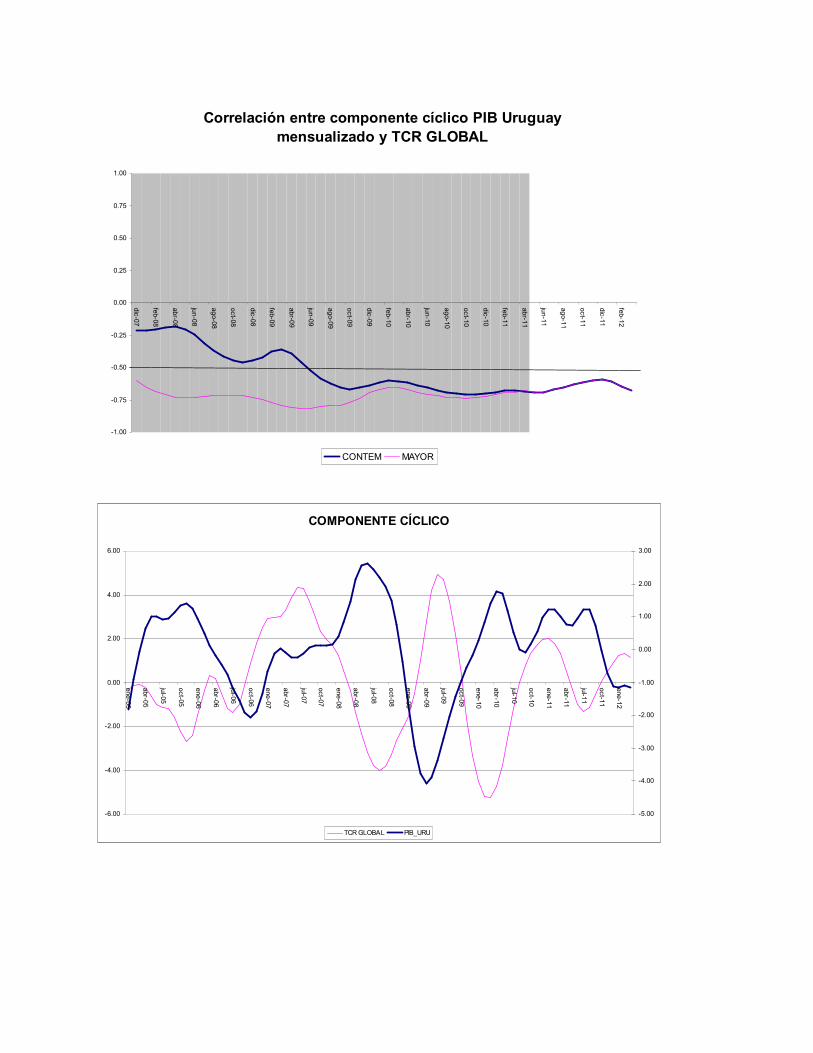

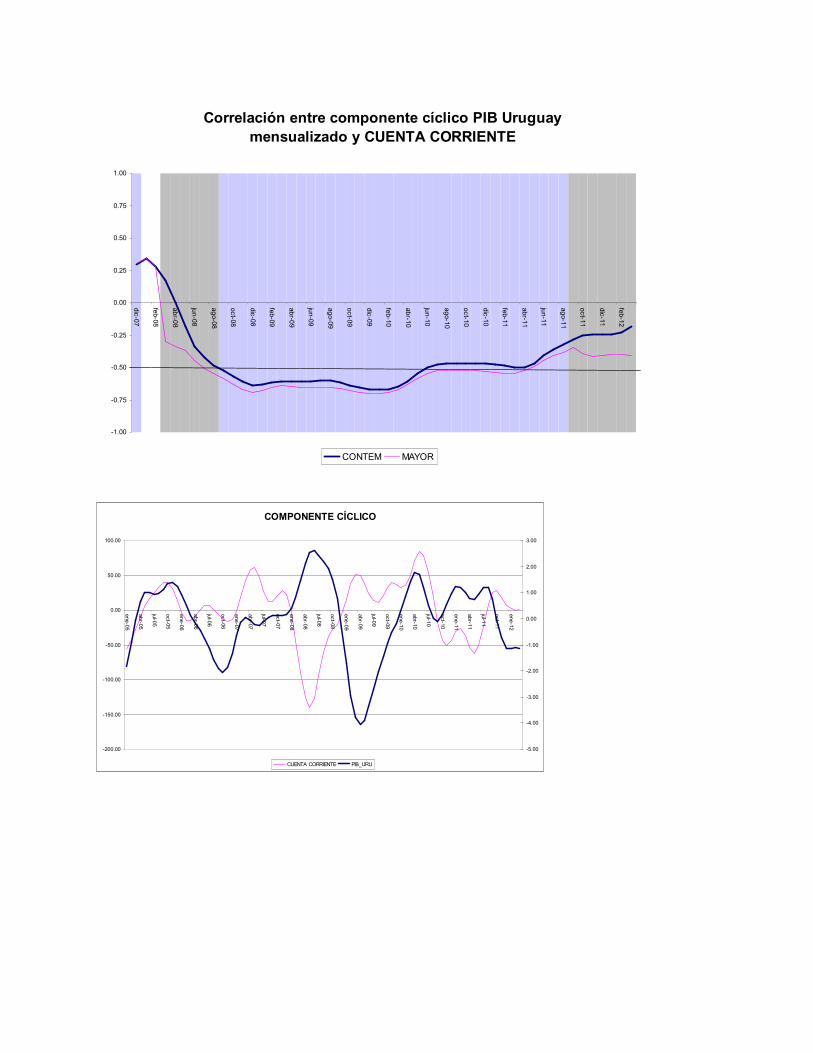

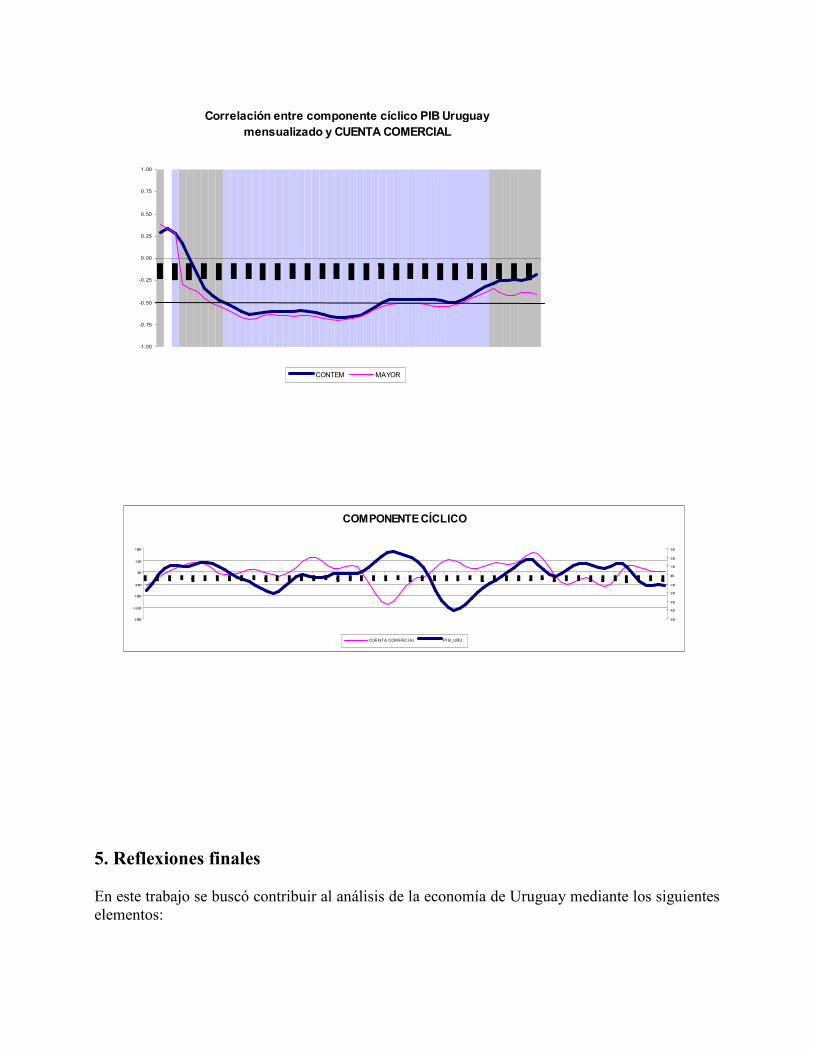

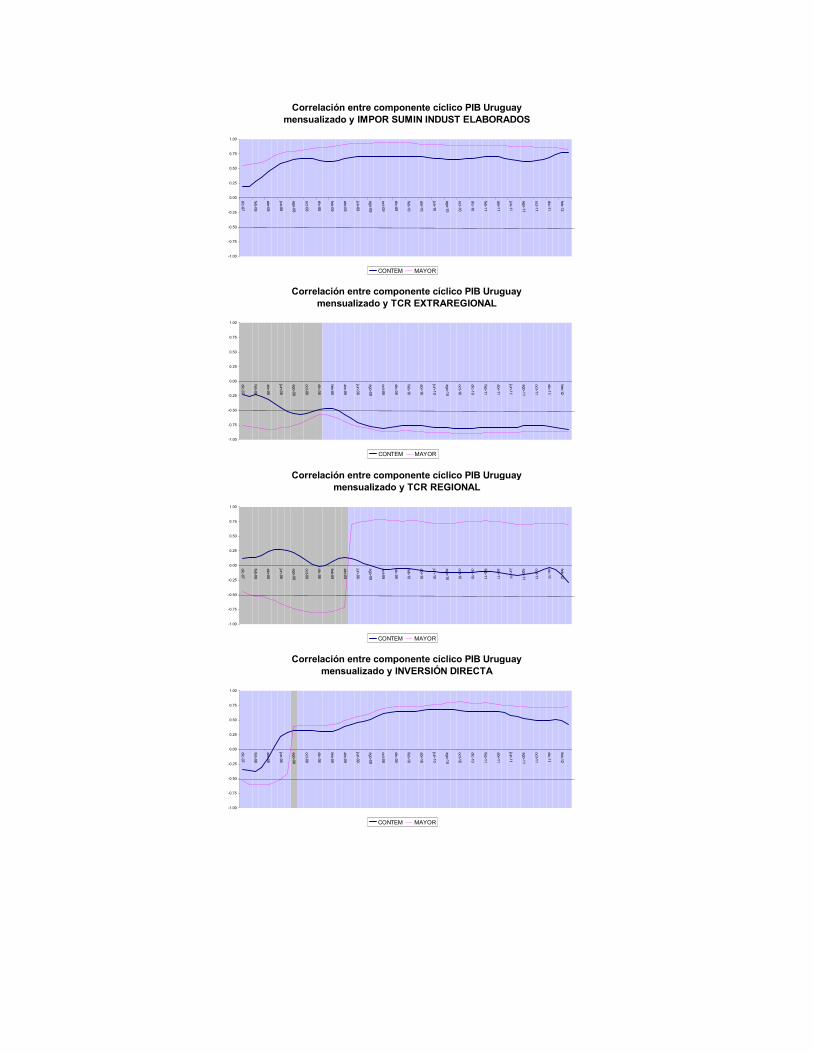

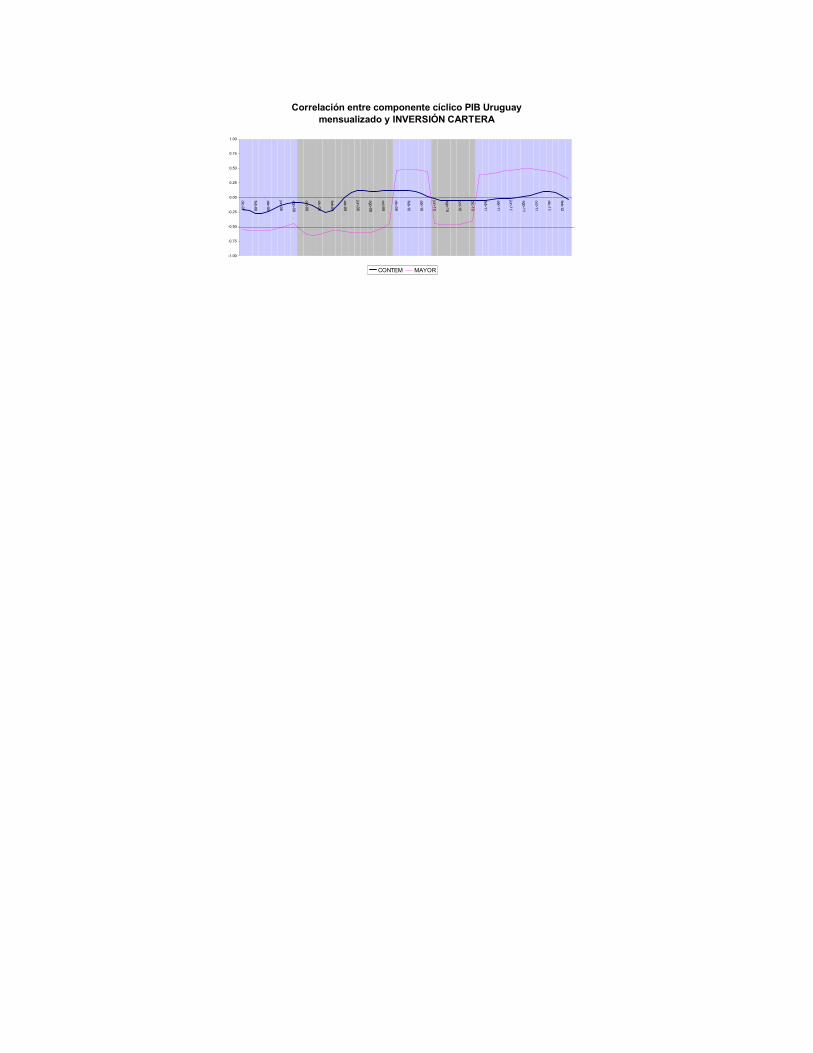

CONTEM MAYOR Análisis de dinámica cíclica del sector externo: A manera de ejemplo se muestran los gráficos de la dinámica cíclica del TCR globral, de la cuenta corriente y de la cuenta comercial (El resto de los gráficos se presentan en el Anexo V).

Correlación entre componente cíclico PIB Uruguay mensualizado y TCR GLOBAL

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

dic-07

feb-08

abr-08

jun-08

ago-08

oct-08

dic-08

feb-09

abr-09

jun-09

ago-09

oct-09

dic-09

feb-10

abr-10

jun-10

ago-10

oct-10

dic-10

feb-11

abr-11

jun-11

ago-11

oct-11

dic-11

feb-12

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

CONTEM MAYOR

COMPONENTE CÍCLICO

-6.00

-4.00

-2.00

0.00

2.00

4.00

6.00

ene-05

abr-05

jul-05

oct-05

ene-06

abr-06

jul-06

oct-06

ene-07

abr-07

jul-07

oct-07

ene-08

abr-08

jul-08

oct-08

ene-09

abr-09

jul-09

oct-09

ene-10

abr-10

jul-10

oct-10

ene-11

abr-11

jul-11

oct-11

ene-12

-5.00

-4.00

-3.00

-2.00

-1.00

0.00

1.00

2.00

3.00

TCR GLOBAL PIB_URU

Correlación entre componente cíclico PIB Uruguay mensualizado y CUENTA CORRIENTE

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

dic-07

feb-08

abr-08

jun-08

ago-08

oct-08

dic-08

feb-09

abr-09

jun-09

ago-09

oct-09

dic-09

feb-10

abr-10

jun-10

ago-10

oct-10

dic-10

feb-11

abr-11

jun-11

ago-11

oct-11

dic-11

feb-12

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

CONTEM MAYOR

COMPONENTE CÍCLICO

-200.00

-150.00

-100.00

-50.00

0.00

50.00

100.00

ene-05

abr-05

jul-05

oct-05

ene-06

abr-06

jul-06

oct-06

ene-07

abr-07

jul-07

oct-07

ene-08

abr-08

jul-08

oct-08

ene-09

abr-09

jul-09

oct-09

ene-10

abr-10

jul-10

oct-10

ene-11

abr-11

jul-11

oct-11

ene-12

-5.00

-4.00

-3.00

-2.00

-1.00

0.00

1.00

2.00

3.00

CUENTA CORRIENTE PIB_URU

5. Reflexiones finales En este trabajo se buscó contribuir al análisis de la economía de Uruguay mediante los siguientes elementos:

Correlación entre componente cíclico PIB Uruguay mensualizado y CUENTA COMERCIAL

-1. 00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

CONTEM MAYOR

COMPONENTE CÍCLICO

-200.00

-150.00

-100.00

-50.00

0.00

50.00

100.00

-5 .00

-4 .00

-3 .00

-2 .00

-1 .00

0.00

1 .00

2 .00

3 .00

CUENTA COMERCI AL PI B_URU

1º) Aplicando técnicas de desagregación temporal para la mensualización de la series de IVF trimestrales del PIB de Uruguay desde el enfoque de la producción y de los componentes del gasto. El aporte en este sentido constituye la elaboración de series de mayor frecuencia que puede ser un insumo importante para el análisis de la dinámica de corto plazo. 2º) Se procedió al estudio de la series mensualizadas. Se aplicaron métodos de filtrado de las series y se separó el componente cíclico de cada serie. Este análisis permite obtener por un lado las series desestacionalizadas y por otro componente de tendencia ciclo. 3º) Se aplicó la metodología sugerida por Kidland y Prescott (1990) para el estudio de la dinámica cíclica entre el indicador del PIB mensualizado y varias variables de la economía. El aporte del trabajo en este sentido consiste en la aplicación para muestras deslizantes de 24 meses. Como tareas complementarias a este estudio se plantean dos:

- la modelización de las series mensualizadas por medio de técnicas univariantes y multivariantes. La obtención de series de mayor frecuencia podría mejorar la predicción realizadas a las series de frecuencia trimestral.

- la aplicación de la técnica de filtrado y su utilización para el estudio de la dinámica cíclica podría ser aplicada para la detección de variables que lideren el ciclo del PIB mensualizado. Con dichas variables que lideren el ciclo se podría elaborar un indicador sintético para el nivel de actividad.

Bibliografía BOOT, J.C.G. FEIBES, W. LISMAN, J.H.C. (1967). “Further methods of derivation of quaterly figures from annual data”. Applied Statistics, nº: 1, vol: 16, pp: 65-75. DENTON, F.T. (1971). “Adjustment of monthly or quaterly series to annuals totals: An approach based on quadratic minimization”. Journal of the American Statistical Association, nº: 333, vol: 66, pp: 99-102. Hodrick, R. J. y Prescott, E.C. (1997) “Postwar U.S. Business cycles: an empirical investigation”, Journal of Money, Credit and Banking, pp. 1 – 16 Kydland, F. E. y Prescott, E. C. (1990). “Business cycles: real facts and monetary myth”, Federal Reserve Bank of Minneapolis Quarterly Review, pp 3 - 18 LISMAN, J.H.C. SANDEE, J. (1964). “Derivation of quaterly figures from annual data”. Applied Statistics, nº: 2, vol: 13, pp: 87-90.

Lucas, R.E. (1977). “Understanding business cycles”, Carnegie – Rochester Conference Series in Public Policy, pp. 7 - 29. ZANI, S. (1970). “Sui criteri di calcolo dei valori trimestrali di tendenza degli aggregate della contabilitá nazionale”. Studi e Ricerche, Facoltá di Economia e Commercio, Universitá degli Studi di Parma, vol: VII, pp:287-349 Anexo I – Resultados de la Desagregación Temporal de los componentes del PIB por el enfoque de la producción

Mes Serie 1 Serie 2 Serie 3 Serie 4 Serie 5 Serie 6 Serie 7 Serie 8 Serie 9 Serie 10 Serie 11 01/12/2007 114.95 115.07 122.70 113.91 133.14 126.17 144.33 105.49 141.13 136.78 119.77 01/01/2008 100.50 100.67 118.42 72.56 111.35 118.33 147.23 107.18 142.90 128.95 114.09 01/02/2008 91.72 91.73 117.10 45.83 101.03 114.37 150.82 108.05 144.77 125.59 111.31 01/03/2008 88.64 88.25 118.75 33.71 102.17 114.28 155.12 108.08 146.74 126.68 111.44 01/04/2008 91.24 90.23 123.37 36.20 114.78 118.07 160.11 107.29 148.81 132.25 114.48 01/05/2008 91.28 89.87 125.82 41.29 121.88 121.39 163.89 106.72 150.75 135.62 116.35 01/06/2008 88.74 87.18 126.11 48.98 123.47 124.26 166.47 106.37 152.56 136.80 117.06 01/07/2008 83.65 82.15 124.22 59.27 119.55 126.66 167.83 106.24 154.25 135.79 116.60 01/08/2008 86.27 85.03 123.57 65.65 120.15 130.52 171.64 107.06 156.86 138.49 118.34 01/09/2008 96.61 95.82 124.15 68.12 125.27 135.82 177.88 108.84 160.39 144.91 122.27 01/10/2008 114.66 114.51 125.96 66.68 134.91 142.57 186.56 111.58 164.85 155.03 128.41 01/11/2008 120.82 121.10 124.76 62.26 136.64 143.03 189.30 113.09 167.69 157.06 129.75 01/12/2008 115.09 115.57 120.56 54.86 130.48 137.22 186.09 113.38 168.91 151.01 126.30 01/01/2009 97.46 97.93 113.36 44.48 116.41 125.12 176.93 112.43 168.50 136.87 118.04 01/02/2009 86.74 87.07 110.22 34.17 109.95 117.72 172.88 111.56 168.04 129.10 113.34 01/03/2009 82.92 82.99 111.13 23.93 111.09 115.00 173.95 110.77 167.52 127.71 112.17 01/04/2009 86.00 85.69 116.11 13.76 119.83 116.97 180.14 110.05 166.93 132.70 114.55 01/05/2009 87.46 86.88 119.15 14.64 124.78 119.43 184.70 109.59 166.28 136.07 116.44 01/06/2009 87.31 86.56 120.27 26.55 125.92 122.37 187.63 109.38 165.55 137.83 117.82 01/07/2009 85.54 84.73 119.46 49.51 123.27 125.81 188.92 109.42 164.75 137.97 118.72 01/08/2009 91.03 90.53 119.69 71.98 122.59 130.82 192.22 110.09 165.20 141.58 121.54 01/09/2009 103.78 103.95 120.94 93.97 123.88 137.39 197.52 111.38 166.91 148.66 126.28 01/10/2009 123.80 124.99 123.22 115.48 127.15 145.53 204.82 113.30 169.88 159.22 132.96 01/11/2009 130.82 132.52 123.37 130.38 126.01 147.77 208.18 114.43 172.08 162.84 135.41 01/12/2009 124.85 126.52 121.39 138.67 120.47 144.10 207.60 114.78 173.52 159.53 133.63 01/01/2010 105.89 107.01 117.27 140.36 110.53 134.53 203.08 114.35 174.20 149.29 127.63 01/02/2010 93.47 94.08 116.30 136.14 107.44 130.10 203.07 113.88 175.17 144.49 124.64 01/03/2010 87.59 87.75 118.48 126.04 111.19 130.81 207.57 113.36 176.43 145.11 124.68 01/04/2010 88.24 87.99 123.79 110.04 121.79 136.66 216.59 112.80 177.99 151.16 127.72 01/05/2010 87.64 87.20 126.03 106.20 127.89 140.80 222.28 112.46 179.35 154.79 129.55 01/06/2010 85.79 85.36 125.18 114.54 129.49 143.23 224.63 112.34 180.53 156.00 130.16 01/07/2010 82.68 82.47 121.24 135.04 126.58 143.96 223.65 112.45 181.53 154.79 129.55 01/08/2010 87.54 87.62 120.02 141.60 127.10 147.67 225.55 113.44 185.33 158.22 131.37 01/09/2010 100.35 100.81 121.52 134.24 131.07 154.38 230.32 115.32 191.94 166.29 135.63 01/10/2010 121.11 122.03 125.74 112.94 138.47 164.08 237.96 118.08 201.35 179.01 142.32

01/11/2010 129.36 130.50 127.21 92.98 139.32 167.46 241.46 120.13 207.69 183.88 144.73 01/12/2010 125.10 126.22 125.95 74.34 133.63 164.51 240.83 121.48 210.95 180.89 142.86 01/01/2011 108.33 109.19 121.95 57.03 121.38 155.25 236.06 122.12 211.14 170.06 136.71 01/02/2011 97.35 97.89 120.73 47.87 115.46 149.31 235.03 121.98 212.33 164.05 133.18 01/03/2011 92.17 92.32 122.29 46.87 115.86 146.70 237.75 121.05 214.50 162.87 132.25 01/04/2011 92.78 92.49 126.64 54.02 122.59 147.42 244.20 119.34 217.67 166.53 133.92 01/05/2011 92.14 91.44 129.28 72.14 128.51 149.41 249.21 118.36 221.25 169.45 135.73 01/06/2011 90.24 89.19 130.24 101.24 133.62 152.69 252.77 118.12 225.24 171.64 137.66 01/07/2011 87.09 85.72 129.50 141.31 137.93 157.25 254.88 118.61 229.63 173.09 139.72 01/08/2011 92.12 90.96 127.52 155.44 141.78 163.41 257.13 119.57 234.18 176.97 142.22 01/09/2011 105.34 104.90 124.30 143.65 145.18 171.16 259.53 120.98 238.87 183.29 145.17 01/10/2011 126.73 127.53 119.84 105.93 148.13 180.50 262.06 122.87 243.71 192.03 148.57 01/11/2011 134.85 136.23 117.50 77.03 147.71 182.57 262.95 124.45 247.60 194.84 149.23 01/12/2011 129.68 130.98 117.29 56.95 143.90 177.38 262.19 125.75 250.53 191.72 147.16 01/01/2012 111.24 111.79 119.19 45.69 136.72 164.91 259.77 126.74 252.52 182.67 142.35 01/02/2012 98.95 99.00 120.46 38.18 131.93 156.61 258.16 127.41 253.84 176.64 139.15 01/03/2012 92.80 92.60 121.10 34.42 129.54 152.45 257.35 127.74 254.50 173.62 137.55

Anexo II – Resultados de la Desagregación Temporal de los componentes del PIB por el enfoque del gasto Mes serie 12 serie 13 serie 14 serie 15 serie 16 serie 17 serie 18 serie 19 serie 20 01/12/2007 118.95 120.57 108.86 149.52 138.18 165.55 131.52 115.30 130.78 01/01/2008 115.77 116.70 109.85 123.43 116.28 122.74 114.54 123.26 133.73 01/02/2008 114.81 115.40 110.89 114.29 111.32 104.13 112.77 127.35 139.49 01/03/2008 116.07 116.68 112.00 122.10 123.30 109.73 126.20 127.54 148.04 01/04/2008 119.54 120.54 113.17 146.85 152.22 139.53 154.84 123.85 159.39 01/05/2008 122.10 123.34 114.29 158.49 165.97 158.26 167.41 121.23 164.78 01/06/2008 123.76 125.09 115.38 157.02 164.54 165.92 163.90 119.69 164.20 01/07/2008 124.50 125.78 116.43 142.43 147.94 162.51 144.32 119.22 157.67 01/08/2008 126.04 127.30 118.10 141.99 143.30 169.49 137.00 117.95 154.00 01/09/2008 128.39 129.66 120.40 155.68 150.62 186.88 141.92 115.90 153.18 01/10/2008 131.52 132.84 123.33 183.50 169.90 214.67 159.10 113.05 155.23 01/11/2008 130.93 132.00 124.23 188.74 173.97 219.40 162.86 113.87 153.08 01/12/2008 126.59 127.14 123.10 171.39 162.83 201.07 153.20 118.38 146.73 01/01/2009 118.51 118.26 119.93 131.44 136.47 159.69 130.12 126.56 136.18 01/02/2009 114.31 113.72 117.81 107.40 121.78 143.60 115.67 130.85 130.15 01/03/2009 113.98 113.52 116.71 99.26 118.76 152.80 109.86 131.24 128.64 01/04/2009 117.52 117.66 116.64 107.02 127.40 187.30 112.69 127.73 131.66 01/05/2009 120.48 121.04 117.02 115.18 136.60 210.33 118.68 125.00 135.87 01/06/2009 122.85 123.66 117.84 123.73 146.34 221.90 127.85 123.04 141.29 01/07/2009 124.63 125.52 119.11 132.68 156.63 222.00 140.19 121.86 147.91 01/08/2009 126.64 127.58 120.75 144.70 160.81 218.01 146.08 122.40 151.97 01/09/2009 128.86 129.84 122.75 159.79 158.88 209.91 145.53 124.68 153.48 01/10/2009 131.31 132.30 125.13 177.96 150.84 197.71 138.53 128.68 152.44 01/11/2009 131.94 132.90 125.81 181.90 143.71 180.00 133.96 130.54 149.85 01/12/2009 130.74 131.64 124.81 171.62 137.48 156.77 131.82 130.26 145.73

01/01/2010 127.71 128.53 122.12 147.12 132.17 128.02 132.11 127.84 140.06 01/02/2010 126.86 127.87 120.00 130.26 132.90 122.54 134.41 129.49 139.13 01/03/2010 128.17 129.66 118.45 121.02 139.67 140.34 138.72 135.21 142.94 01/04/2010 131.66 133.90 117.46 119.42 152.48 181.41 145.04 145.00 151.49 01/05/2010 134.75 137.55 117.17 117.63 157.84 199.39 147.57 148.58 156.41 01/06/2010 137.45 140.63 117.57 115.63 155.76 194.27 146.31 145.95 157.70 01/07/2010 139.75 143.12 118.66 113.44 146.23 166.07 141.25 137.10 155.37 01/08/2010 142.42 145.93 120.46 128.93 148.29 161.76 144.88 130.80 159.74 01/09/2010 145.46 149.04 122.98 162.11 161.96 181.34 157.20 127.05 170.80 01/10/2010 148.87 152.46 126.21 212.98 187.23 224.81 178.21 125.83 188.56 01/11/2010 149.26 152.69 127.53 231.86 195.27 236.48 185.43 128.11 195.89 01/12/2010 146.65 149.73 126.93 218.76 186.09 216.32 178.85 133.87 192.79 01/01/2011 141.03 143.58 124.42 173.67 159.68 164.35 158.49 143.12 179.26 01/02/2011 138.63 141.09 122.53 144.94 145.79 138.59 147.40 148.14 171.70 01/03/2011 139.45 142.26 121.27 132.56 144.41 139.05 145.59 148.94 170.11 01/04/2011 143.49 147.09 120.62 136.54 155.54 165.72 153.05 145.51 174.50 01/05/2011 146.72 150.86 120.67 140.50 162.51 177.08 158.98 143.30 177.42 01/06/2011 149.14 153.57 121.40 144.43 165.32 173.14 163.38 142.32 178.88 01/07/2011 150.76 155.22 122.83 148.35 163.97 153.89 166.23 142.55 178.87 01/08/2011 152.60 157.03 124.73 158.13 167.12 153.50 170.19 141.72 180.58 01/09/2011 154.65 159.02 127.11 173.76 174.77 171.98 175.23 139.81 184.00 01/10/2011 156.92 161.17 129.98 195.25 186.92 209.32 181.37 136.85 189.13 01/11/2011 157.03 161.02 131.55 202.67 190.05 217.56 183.41 136.90 192.02 01/12/2011 154.98 158.59 131.83 196.02 184.16 196.70 181.34 139.98 192.67 01/01/2012 150.78 153.86 130.82 175.32 169.24 146.74 175.16 146.09 191.08 01/02/2012 147.97 150.70 130.15 161.51 159.30 113.43 171.04 150.16 190.02 01/03/2012 146.57 149.13 129.81 154.61 154.33 96.77 168.98 152.19 189.49 Anexo III. Análisis de la dinámica cíclica series mensualizadas por en enfoque de la producción

Anexo IV. Análisis de la dinámica cíclica series mensualizadas por en enfoque del gasto

Correlación entre componente cíclico PIB Uruguay mensualizado y actividades primarias

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

dic-07

feb-08

abr-08

jun-08

ago-08

oct-08

dic-08

feb-09

abr-09

jun-09

ago-09

oct-09

dic-09

feb-10

abr-10

jun-10

ago-10

oct-10

dic-10

feb-11

abr-11

jun-11

ago-11

oct-11

dic-11

feb-12

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

CONTEM MAYOR

Correlación entre componente cíclico PIB Uruguay mensualizado y GCF TOTAL

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

dic-07

feb-08

abr-08

jun-08

ago-0

8

oct-08

dic-08

feb-09

abr-09

jun-09

ago-0

9

oct-09

dic-09

feb-10

abr-10

jun-10

ago-1

0

oct-10

dic-10

feb-11

abr-11

jun-11

ago-1

1

oct-11

dic-11

feb-12

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

CONTEM MAYOR

Anexo IV. Análisis de la dinámica cíclica del sector externo

Correlación entre componente cíclico PIB Uruguay mensualizado y FBK TOTAL

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

dic-07

feb-08

abr-08

jun-08

ago-08

oct-08

dic-08

feb-09

abr-09

jun-09

ago-09

oct-09

dic-09

feb-10

abr-10

jun-10

ago-10

oct-10

dic-10

feb-11

abr-11

jun-11

ago-11

oct-11

dic-11

feb-12

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

CONTEM MAYOR

Correlación entre componente cíclico PIB Uruguay mensualizado y CKF TOTAL

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

dic-07

feb-08

abr-08

jun-08

ago-08

oct-08

dic-08

feb-09

abr-09

jun-09

ago-09

oct-09

dic-09

feb-10

abr-10

jun-10

ago-10

oct-10

dic-10

feb-11

abr-11

jun-11

ago-11

oct-11

dic-11

feb-12

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

CONTEM MAYOR

Correlación entre componente cíclico PIB Uruguay mensualizado y CKF PUBLICO

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00dic-0

7

feb-08

abr-08

jun-08

ago-08

oct-08

dic-08

feb-09

abr-09

jun-09

ago-09

oct-09

dic-09

feb-10

abr-10

jun-10

ago-10

oct-10

dic-10

feb-11

abr-11

jun-11

ago-11

oct-11

dic-11

feb-12

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

CONTEM MAYOR

Correlación entre componente cíclico PIB Uruguay

mensualizado y IMPORTACIONES TOTALES

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

dic-07

feb-08

abr-08

jun-08

ago-08

oct-08

dic-08

feb-09

abr-09

jun-09

ago-09

oct-09

dic-09

feb-10

abr-10

jun-10

ago-10

oct-10

dic-10

feb-11

abr-11

jun-11

ago-11

oct-11

dic-11

feb-12

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

CONTEM MAYOR Correlación entre componente cíclico PIB Uruguay

mensualizado y IMPOR BIENES CONSUMO

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

dic-07

feb-08

abr-08

jun-08

ago-08

oct-08

dic-08

feb-09

abr-09

jun-09

ago-09

oct-09

dic-09

feb-10

abr-10

jun-10

ago-10

oct-10

dic-10

feb-11

abr-11

jun-11

ago-11

oct-11

dic-11

feb-12

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

CONTEM MAYOR Correlación entre componente cíclico PIB Uruguay

mensualizado y IMPOR CAPITAL

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

dic-07

feb-08

abr-08

jun-08

ago-08

oct-08

dic-08

feb-09

abr-09

jun-09

ago-09

oct-09

dic-09

feb-10

abr-10

jun-10

ago-10

oct-10

dic-10

feb-11

abr-11

jun-11

ago-11

oct-11

dic-11

feb-12

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

CONTEM MAYOR

Correlación entre componente cíclico PIB Uruguay mensualizado y IMPOR SUMIN INDUST ELABORADOS

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

dic-07

feb-08

abr-08

jun-08

ago-08

oct-08

dic-08

feb-09

abr-09

jun-09

ago-09

oct-09

dic-09

feb-10

abr-10

jun-10

ago-10

oct-10

dic-10

feb-11

abr-11

jun-11

ago-11

oct-11

dic-11

feb-12

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

CONTEM MAYOR Correlación entre componente cíclico PIB Uruguay

mensualizado y TCR EXTRAREGIONAL

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

dic-07

feb-08

abr-08

jun-08

ago-08

oct-08

dic-08

feb-09

abr-09

jun-09

ago-09

oct-09

dic-09

feb-10

abr-10

jun-10

ago-10

oct-10

dic-10

feb-11

abr-11

jun-11

ago-11

oct-11

dic-11

feb-12

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

CONTEM MAYOR Correlación entre componente cíclico PIB Uruguay

mensualizado y TCR REGIONAL

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

dic-07

feb-08

abr-08

jun-08

ago-08

oct-08

dic-08

feb-09

abr-09

jun-09

ago-09

oct-09

dic-09

feb-10

abr-10

jun-10

ago-10

oct-10

dic-10

feb-11

abr-11

jun-11

ago-11

oct-11

dic-11

feb-12

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

CONTEM MAYOR Correlación entre componente cíclico PIB Uruguay

mensualizado y INVERSIÓN DIRECTA

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

dic-07

feb-08

abr-08

jun-08

ago-08

oct-08

dic-08

feb-09

abr-09

jun-09

ago-09

oct-09

dic-09

feb-10

abr-10

jun-10

ago-10

oct-10

dic-10

feb-11

abr-11

jun-11

ago-11

oct-11

dic-11

feb-12

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

CONTEM MAYOR

Correlación entre componente cíclico PIB Uruguay mensualizado y INVERSIÓN CARTERA

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

dic-07

feb-08

abr-08

jun-08

ago-08

oct-08

dic-08

feb-09

abr-09

jun-09

ago-09

oct-09

dic-09

feb-10

abr-10

jun-10

ago-10

oct-10

dic-10

feb-11

abr-11

jun-11

ago-11

oct-11

dic-11

feb-12

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

CONTEM MAYOR