3 - programa nacional de innovación en pesca y acuicultura€¦ · de la acuicultura y pesca de...

TRANSCRIPT

SISTEMA NACIONAL DE INNOVACIÓN EN PESCA Y ACUICULTURA

Fundamentos y propuesta 2017-2022

SERIE: ESTUDIOS DE PREINVERSIÓN 3

PROGRAMA NACIONAL DE INNOVACIÓN EN PESCA Y ACUICULTURADirección Av. Vasco Núñez de Balboa N° 271, Mira�ores, Lima, Perú

Telf. 4796372www.pnipa.gob.pe

Fund

amen

tos

y pr

opue

sta

Prog

ram

a N

acio

nal d

e In

nova

ción

en

Pesc

a y

Acu

icul

tura

Con la colaboración de:

El Programa Nacional de Innovación en Pesca y Acuicultura es un programa de inversión pública del Ministerio de la

Producción del Perú, a cargo del fomento del Sistema Nacional de Innovación en Pesca y Acuicultura"

SISTEMA NACIONAL DE INNOVACIÓN EN PESCA Y ACUICULTURA

Fundamentos y propuesta2017-2022

SERIE: ESTUDIOS DE PREINVERSIÓN 3

Con la colaboración de:

Javier Ramírez - Gastón RoeNarda Sandoval MéndezKarina Vicente Cárdenas

2

SISTEMA NACIONAL DE INNOVACIÓN EN PESCA Y ACUICULTURA, fundamentos y propuesta 2017-2022.

Serie: Estudios de Preinversión 3

Autores: Javier Ramírez-Gastón, Narda Sandoval, Karina Vicente

Responsable de edición: Javier Ramírez-Gastón Roe

Programa Nacional de Innovación en Pesca y Acuicultura Ministerio de la Producción, Av. Vasco Núñez de Balboa 271, Miraflores, Lima

Diseño: Fernando Gagliuffi

Diseño digital: Henry Leandro

Supervisión y cuidado de edición: Cruz María Otoya

Impresión: Q&P Impresores Av. Ignacio Merino 1546 Lince Telfs: 470-1788 / 266-0754

Se autoriza la reproducción parcial o total del contenido de este libro, siempre que se cite la fuente y utilice para fines académicos. Agradeceremos enviar copia del material usado.

Lima, primera edición: diciembre 2018.

Tiraje: 1000 ejemplares.

ISBN: 978-612-47943-0-8

Hecho el depósito legal en la Biblioteca Nacional del Perú N° 2019-00024.

Impreso en el Perú

3

Índice

Presentación 6

Introducción 7

PRIMERA PARTE: La innovación en pesca y acuicultura, situación actual y retos 9

Capítulo 1: Acuicultura peruana, experiencias de innovación y panorama actual 11

1. Una visión de conjunto

2. Moluscos concha de abanico (Argopecten purpuratus)

3. Crustáceos: langostino (Litopenaeus vannamei)

4. Trucha arcoíris: (Salmo gairdneri)

5. Especies nativas amazónicas

6. Tilapia

7. Principales retos y desafíos

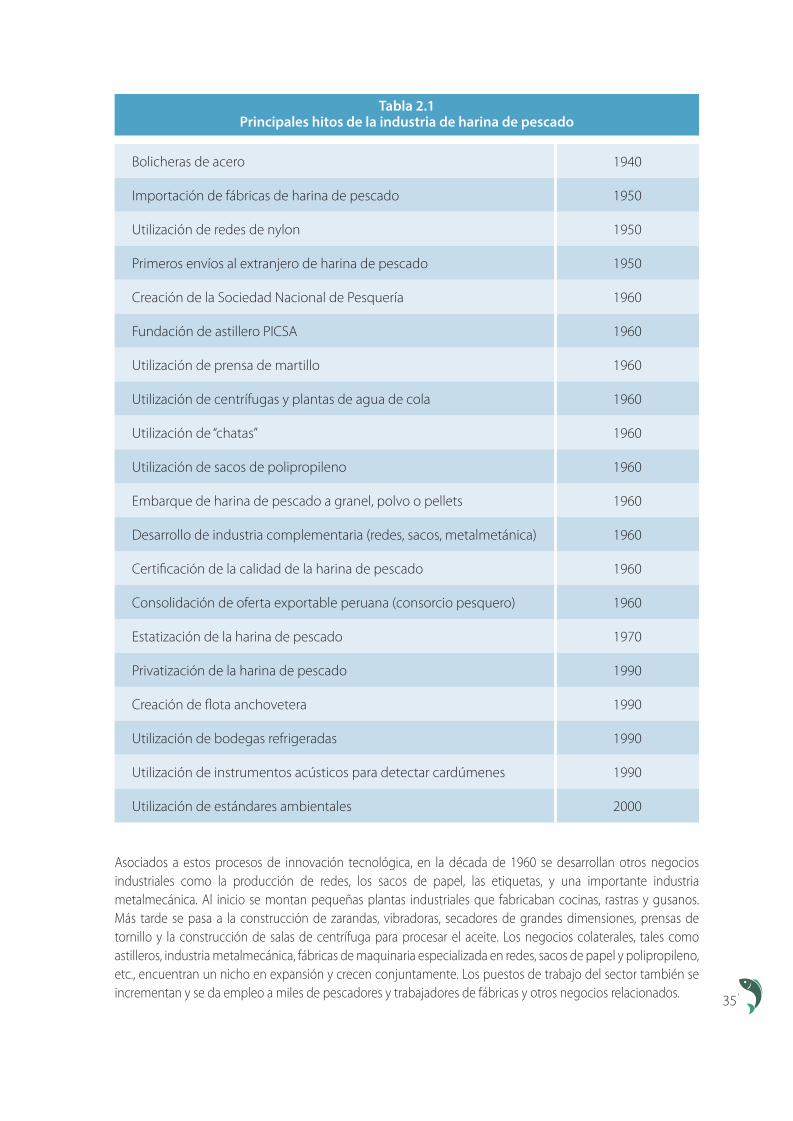

Capítulo 2: Pesquería peruana, experiencias de innovación y panorama actual 33

1. Pesca industrial

2. Pesca artesanal

3. Principales retos

4. Conclusiones

Capítulo 3: Principales promotores de la innovación sectorial 48

1. Empresas

2. Agencias públicas proveedoras de servicios de I&D y capacitación

3. Universidades

4. Cooperación internacional

5. Interacción entre sectores

6. Conclusión

Capítulo 4: Contexto institucional actual de la innovación en el sector pesquero y acuícola peruano 54

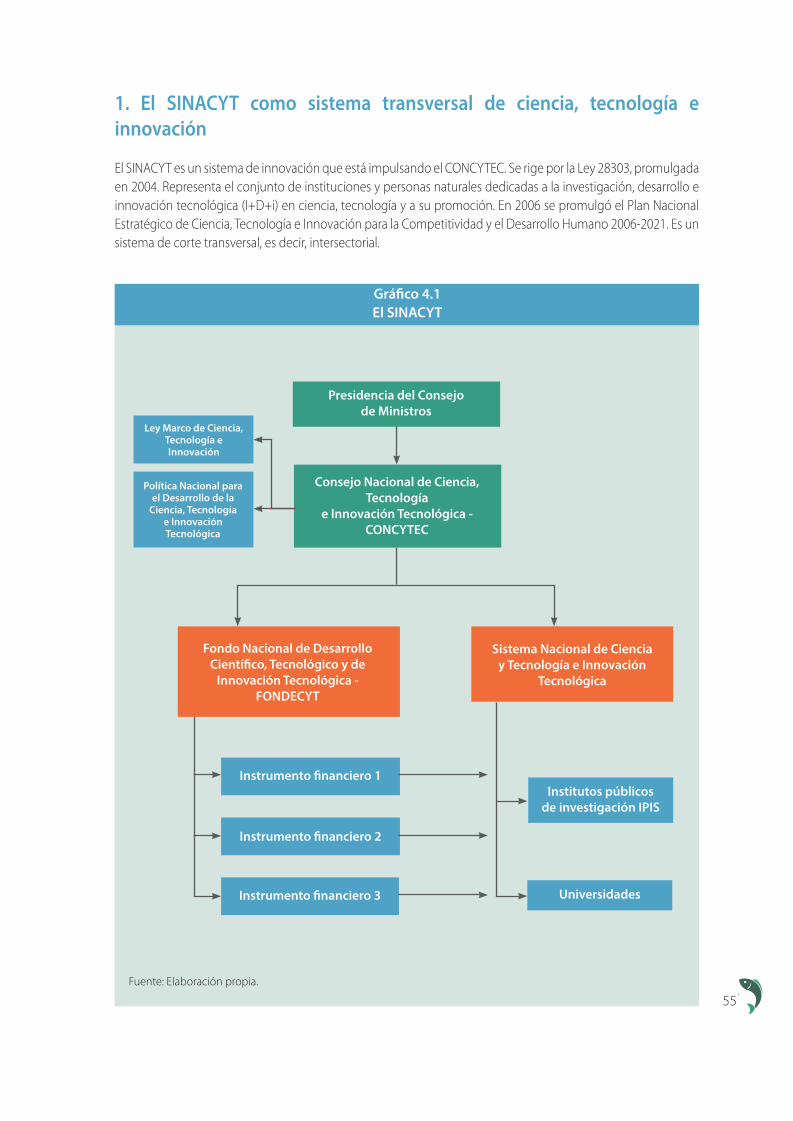

1. El SINACYT como sistema transversal de ciencia, tecnología e innovación

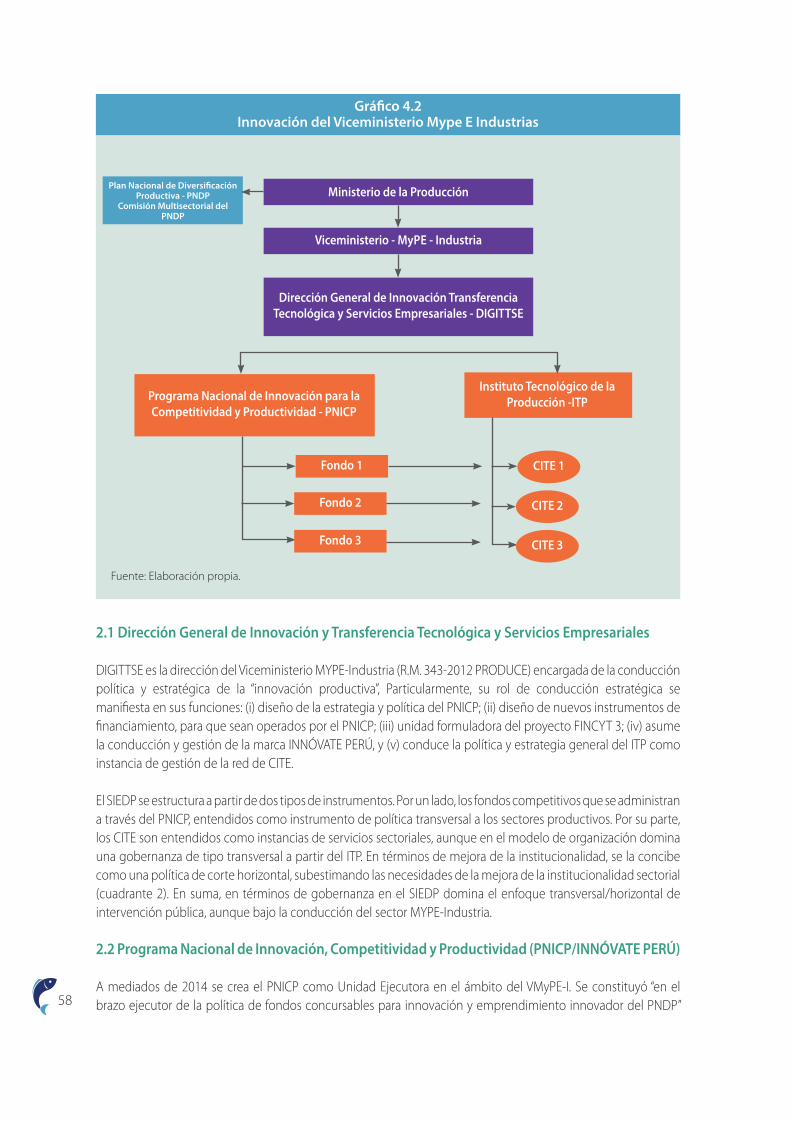

2. El sistema sectorial de I&D+i del Viceministerio de Mype-Industrias

3. El Sistema de Innovación Agraria

4. Organización de la I&D y capacitación del sector pesca y acuicultura

5. Análisis de conjunto de la institucionalidad de la innovación

4

SEGUNDA PARTE: EL PROGRAMA NACIONAL DE INNOVACIÓN EN PESCA Y ACUICULTURA, FASE I 2017- 2022 67

Capítulo 5: Balance y perspectiva de la innovación acuícola y pesquera 68

1. La innovación y principales retos de la acuicultura peruana

2. La innovación y principales retos de la pesquería peruana

3. Conclusiones y retos

Capítulo 6: Marco teórico del fomento de la innovación de la pesca y acuicultura nacional 74

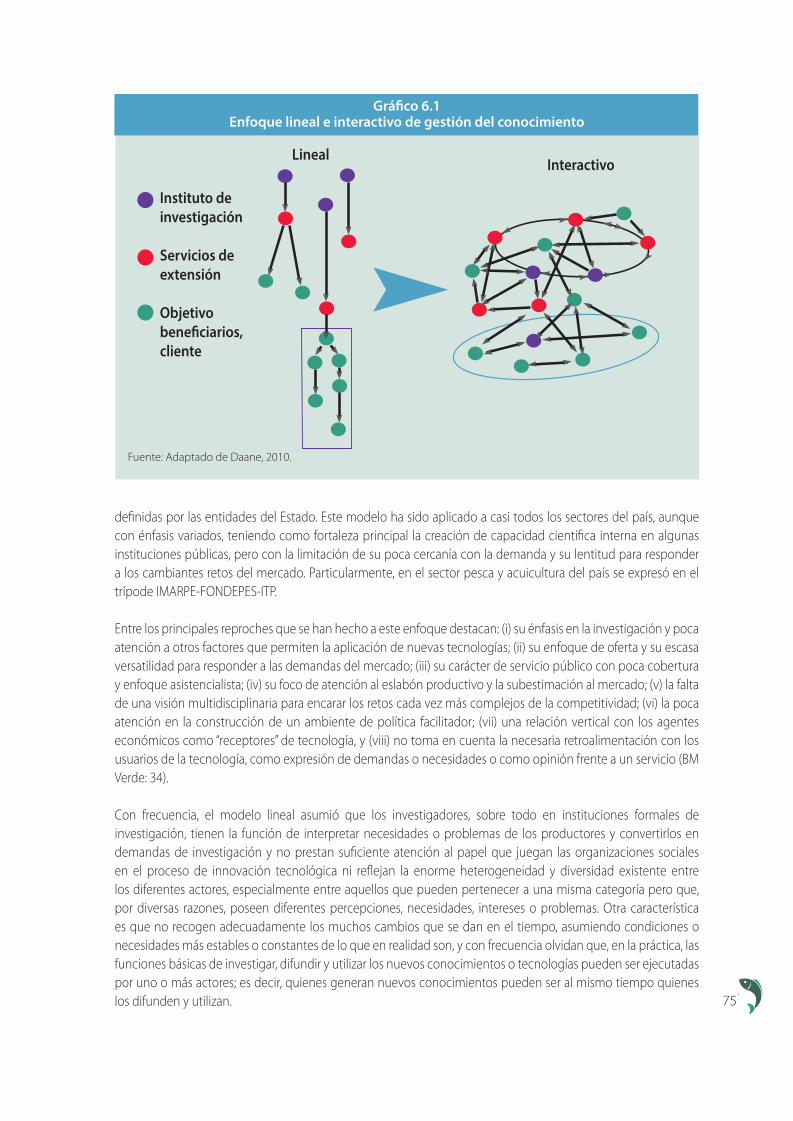

1. Innovación: del modelo lineal al modelo sistémico

2. Componentes del Sistema de Innovación de Pesca y Acuicultura

3. Funciones del Sistema Nacional de Innovación

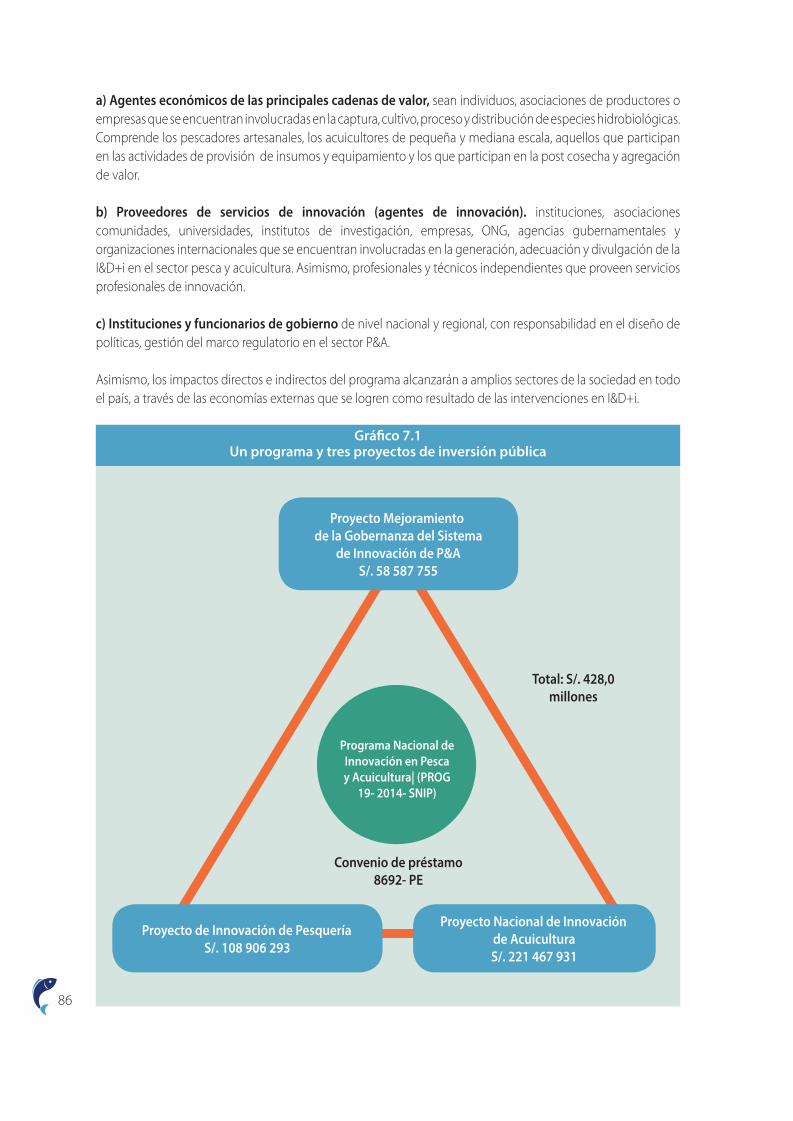

Capítulo 7: Retos estratégicos del Programa Nacional de Innovación en Pesca y Acuicultura (PNIPA) 2017-2022 84

1. Finalidad y objetivos del programa

2. Población objetivo del programa

3. Líneas de intervención del programa

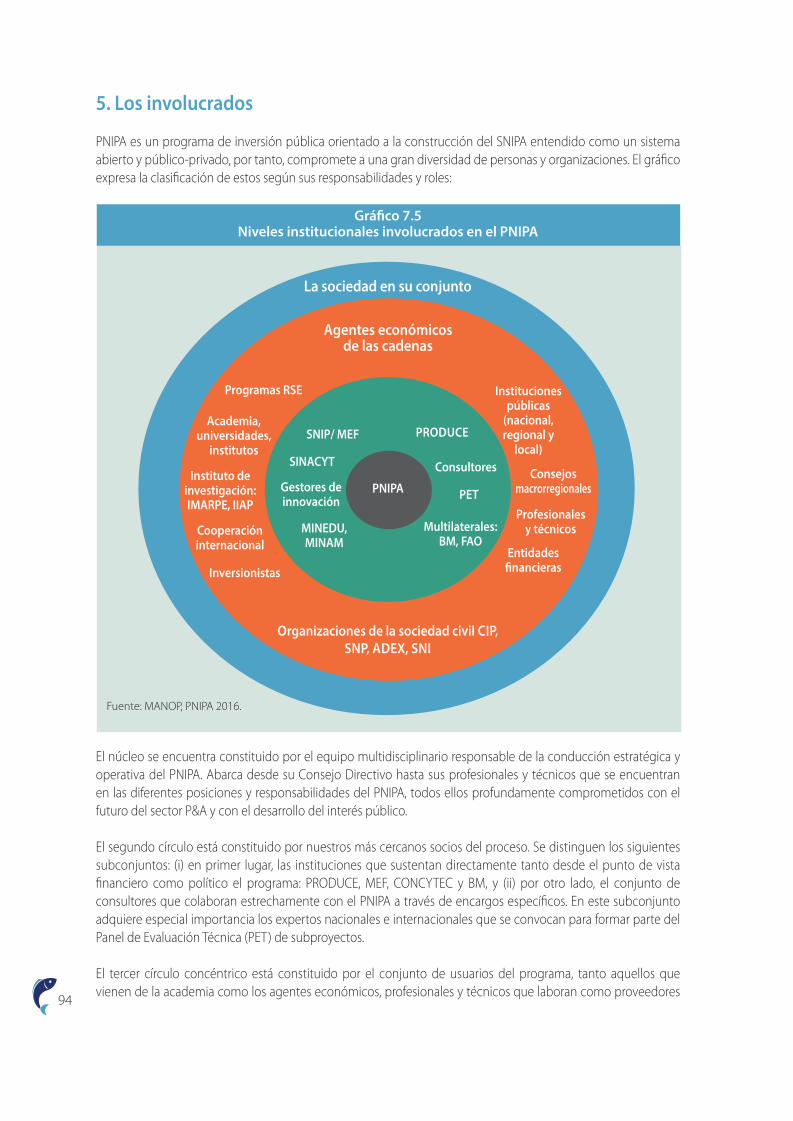

4. Los involucrados

5. Un modelo de construcción del sistema de innovación basado en tres fases

6. SNIPA: nuevo modelo organizacional

Referencias bibliográficas 101

5

AAA Autoridad Administrativa del AguaADEX Asociación de ExportadoresAECID Agencia Española de Cooperación Internacional para el DesarrolloALA Administración Local de AguaAMYPE Acuicultura de la Micro y Pequeña EmpresaANA Autoridad Nacional del AguaANEPAP Asociación Nacional de Empresas Pesqueras Artesanales del PerúANR Asamblea Nacional de RectoresAPEC Foro de Cooperación Económica Asia-Pacífico (Asia-Pacific

Economic Cooperation)APEGA Asociación Peruana de GastronomíaAREL Acuicultura de Recursos LimitadosASPEC Asociación Peruana de Consumidores y UsuariosBAF Barco Arrastrero FactoríaBIC Buque de Investigación CientíficaBIOINFO Dirección del Programa de Investigación en Información de la

Biodiversidad AmazónicaBIRF Banco Internacional de Reconstrucción y FomentoBM Banco MundialC.E.P. PAITA Centro de Entrenamiento Pesquero de PaitaCBI Centro para la Promoción de Importaciones de países en

desarrollo (Holanda)CEPLAN Centro Nacional de Planeamiento EstratégicoCIAT Comisión Interamericana del Atún TropicalCITE Centro de Innovación TecnológicaCONCYTEC Consejo Nacional de Ciencia, Tecnología e Innovación Tecnológica CONID Consejo Consultivo Nacional de Investigación y DesarrolloCORFO Corporación de Fomento de la Producción (Chile)CPPS Comisión Permanente del Pacífico SurCTI Ciencia, Tecnología e InnovaciónCHD Consumo Humano DirectoCHI Consumo Humano IndirectoD.L. Decreto LegislativoD.S. Decreto SupremoDGA Dirección General de AcuiculturaDGEPCHD Dirección General de Extracción y Producción para Consumo

Humano DirectoDGEPCHI Dirección General de Extracción y Producción para Consumo

Humano IndirectoDGPI Dirección General de Política de Inversión (del MEF)DGP-VPA Dirección General de Políticas y Desarrollo PesqueroDGS Dirección General de SancionesDGSP Dirección General de Sostenibilidad PesqueraDICAPI Dirección General de Capitanías y GuardacostasDIPA Dirección de Pesca ArtesanalDNEPP Dirección Nacional de Extracción y Procesamiento PesqueroDPA Desembarcadero Pesquero ArtesanalDPA Dirección de Pesca Artesanal (perteneciente a la DGEPCHD) DVP Despacho Viceministerial de PesqueríaENAHO Encuesta Nacional de HogaresEPCHAP Empresa Pública de Comercialización de Harina y Aceite de

PescadoEPSEP Empresa Peruana de Servicios PesquerosFAO Organización de las Naciones Unidas para la Alimentación y la

AgriculturaFEN Fenómeno El NiñoFINCyT Fondos para la Innovación, Ciencia y TecnologíaFIUPAP Federación de Integración y Unificación de los Pescadores

Artesanales del PerúFMI Fondo Monetario InternacionalFOB Free on Board (libre a bordo)FONCOPES Fondo de Compensación para el Ordenamiento PesqueroFONDEPES Fondo Nacional de Desarrollo PesqueroFPZ Frigorífico Pesquero ZonalGEMCH Gran Ecosistema Marino de la Corriente de HumboldtGPER Grupo Permanente de Estudio sobre RiegoI+D+i Investigación, Desarrollo e InnovaciónIFFO Organización Internacional de Productores de Harina y Aceite de

PescadoIIAP Instituto de Investigaciones de la Amazonia PeruanaIMARPE Instituto del Mar del PerúINACAL Instituto Nacional de CalidadINDECOPI Instituto Nacional de Defensa de la Competencia y de la

Protección de la Propiedad IntelectualINEI Instituto Nacional de Estadística e InformáticaIPA Infraestructura Pesquera Artesanal

IPROGA Instituto de Promoción para la Gestión del AguaIRD Institut de Recherche pour le Développement (Francia)IREMAR Instituto de Investigaciones de Recursos MarinosITP Instituto Tecnológico de la ProducciónITP Instituto Tecnológico Pesquero del PerúJICA Japan International Cooperation Agency (Agencia de

Cooperación Internacional del Japón)KOIKA Agencia de Cooperación Internacional de CoreaLMCE Ley sobre Límites Máximos de Captura por EmbarcaciónLMPC Límite Máximo Permisible de CapturaLOPE Ley Orgánica del Poder EjecutivoMEF Ministerio de Economía y FinanzasMINAM Ministerio del AmbienteNTP Norma Técnica PeruanaOceana ONG internacional que busca lograr cambios políticos para

aumentar la biodiversidad y la abundancia de la vida marinaOECD Organización de Cooperación y Desarrollo EconómicoOEFA Organismo de Evaluación y Fiscalización AmbientalOLDEPESCA Organización Latinoamericana de Desarrollo PesqueroOPD Organismo Público DescentralizadoOPE Organismo Público EjecutorOPE Organismo Público EspecializadoOPI Oficina de Programación e InversiónOSPA Organización Social de Pescadores ArtesanalesP&A Pesca y AcuiculturaPBI Producto Bruto InternoPESEM Plan Estratégico Sectorial MultianualPIP Proyecto de Inversión PúblicaPNCTI Plan Nacional de Ciencia, Tecnología e Innovación para la

Competitividad y el Desarrollo HumanoPNDA Plan Nacional de Desarrollo AcuícolaPNUD Programa de las Naciones Unidas para el DesarrolloPPA Paridad del poder adquisitivoPRODUCE Ministerio de la ProducciónPROMPERÚ Comisión de Promoción del Perú para la Exportación y el

TurismoR.M. Resolución MinisterialRI Red de innovaciónRICYT Red de Indicadores de Ciencia y TecnologíaRNIA Red Nacional de Información AcuícolaROF Reglamento de Organización y FuncionesROP Reglamento de Ordenamiento Pesqueros.d. sin datoSANIPES Organismo Nacional de Sanidad PesqueraSENAMHI Servicio Nacional de Meteorología e HidrologíaSEPIA Seminario Permanente de Investigación AgrariaSERNANP Servicio Nacional de Áreas Naturales Protegidas por el EstadoSINACYT Sistema Nacional de Ciencia y Tecnología e Innovación

TecnológicaSINAMOS Sistema Nacional de Apoyo a la Movilización SocialSNC Sistema Nacional para la CalidadSNGA Sistema Nacional de Gestión AmbientalSNGRH Sistema Nacional de Gestión de Recursos HídricosSNI Sistema Nacional de InnovaciónSNI Sociedad Nacional de IndustriaSNIP Sistema Nacional de Inversión PúblicaSNMPE Sociedad Nacional de Minería, Petróleo y EnergíaSNP Sociedad Nacional de PesqueríaSPDA Sociedad Peruana de Derecho AmbientalTCI Técnicos Científicos de InvestigaciónTIC Tecnologías de la Información y de la ComunicaciónTM Tonelada métricaTMB Toneladas métricas brutasTPZ Terminal Pesquero ZonalUD Unidad Desconcentrada (del PNIPA)UE Unidad EjecutoraUF Unidad FormuladoraUIT Unidad Impositiva TributariaUNALM Universidad Nacional Agraria La MolinaUNESCO Organización de las Naciones Unidas para la Educación, la

Ciencia y la CulturaUNOPS United Nations Office for Project ServicesUPCH Universidad Peruana Cayetano HerediaUSD Dólar NorteamericanoVPA Viceministerio de Pesca y AcuiculturaWWF World Wildlife Fund

Abreviaturas y acrónimos

6

Presentación

Los acelerados y profundos cambios que se suscitan en la tecnología, el mercado y el medio natural en el que se desenvuelven la pesca y acuicultura mundial, así como los grandes retos que tenemos como país, exigen que el sector pesquero y acuícola peruano se oriente hacia la innovación de manera decidida.

Renovar nuestro patrón de desarrollo sectorial hacia el predominio del cultivo, el mayor valor agregado, el aprovechamiento de la diversidad de los recursos marinos, pero también los continentales de nuestros Andes y la Amazonía, todo ello con un enfoque de gestión de los recursos naturales con sostenibilidad y el desarrollo de mayor equidad social y económica, son grandes retos que requieren voluntad política y la más amplia convocatoria social.

El Ministerio de la Producción, a través del Viceministerio de Pesca y Acuicultura, ha creado el Programa Nacional de Innovación en Pesca y Acuicultura, orientado a apoyar en esta gran renovación. Lo hace a través de proponer la construcción de un sistema de innovación en el que confluyan la academia, los diversos agentes económicos de la acuicultura y pesca de todas las regiones del país y las instituciones sociales promotoras de la divulgación y transferencia tecnológica, en el entendido de que la colaboración entre estas, a través de alianzas estratégicas, facilitará el gran salto en el conocimiento e información tecnocientífica relevante para la innovación y competitividad sectorial. Con esto se espera superar esquemas de intervención tradicionales, basados en planes o programas de ciencia y tecnología, formulados unilateralmente, cuyo protagonista era solo el sector público.

La publicación de este libro que contiene los fundamentos y propuesta del programa, se hace en coherencia con el espíritu de convocatoria que lo anima, pues justamente se espera que esta propuesta sea asumida como base para un diálogo y concertación práctica para construir una visión de futuro concertada sobre el sector de la acuicultura y pesca que el Perú y todos los peruanos merecen.

En ese sentido, estoy seguro de que su lectura será de mucha utilidad en la gestación de la más amplia cooperación por la innovación de las pesquerías y acuicultura nacional y el establecimiento de un sistema de innovación abierto, múltiple, público-privado y descentralizado, donde confluyen múltiples actores de la academia, la economía, la sociedad civil y el gobierno, en el propósito común de generar, adecuar y divulgar conocimiento tecnocientífico relevante para la innovación y competitividad del sector.

Javier Atkins Lerggios Viceministro de Pesca y Acuicultura

Presidente del Comité Directivo Programa Nacional de Innovación en Pesca y Acuicultura

7

Esta publicación tiene como propósito compartir con la comunidad de ciencia, tecnología e innovación del sector Pesca y Acuicultura (P&A) el enfoque y características principales del recientemente creado Programa Nacional de Innovación en Pesca y Acuicultura (PNIPA). Con este fin, se ha usado el conjunto de estudios y documentos que se elaboraron para evaluar la factibilidad y sustentar la viabilidad por el Sistema Nacional de Inversión Pública (SNIP/MEF).

Recoge los principales documentos que se desarrollaron durante la etapa de preinversión (2015- 2017), que impulsó la Unidad Formuladora del Despacho Viceministerial de Pesca y Acuicultura (UF/DVPA). Esta etapa se caracterizó por la reflexión intensa, el estudio de la experiencia mundial, la consulta y negociación, comprometiendo a consultores, funcionarios de instituciones públicas (MEF, PRODUCE), al equipo del Banco Mundial y al sector académico y empresarial del país. En ese sentido, esta publicación hace honor a ese esfuerzo colectivo y se enmarca en el proceso de construcción de una teoría de la innovación en el sector P&A y a una institucionalidad pública y privada de fomento de un nuevo patrón de desarrollo de dicho sector.

El libro se encuentra dividido en dos partes. La primera explica las características, desafíos y retos del sector pesca y acuicultura, desde los distintos esfuerzos de innovación llevados a cabo por agentes públicos y privados. Recoge varios estudios que explican sus potencialidades y carencias desde una perspectiva económica; pero también propone una mirada desde la interacción interinstitucional. Con ello, espera aportar a una comprensión de los antecedentes y perspectivas del Sistema Nacional de Innovación en Pesca y Acuicultura (SNIPA).

La segunda parte da a conocer las características sustanciales de la primera fase del PNIPA. Se describe el marco institucional, los principios de acción y los principales retos del PNIPA. En ese sentido, pretende explicar, desde una perspectiva teórica y aplicativa, cómo este programa cumplirá con el propósito de ser no solo un mecanismo para la generación de conocimientos y creación de empresas innovadoras en los sectores mencionados, sino también una institución que facilite la puesta en marcha de modelos de gobernanza que gestionen con eficacia y eficiencia los conocimientos producidos. La base que sintetiza el enfoque de PNIPA radica en la hipótesis de que la alianza y colaboración entre agentes productivos y agentes de innovación constituye la mejor manera de promover el desarrollo del sector P&A, fomentar la investigación científica aplicada y contribuir a la mejora de sus actores.

Esta publicación ha sido posible gracias a la colaboración de diversas instituciones y personas. En primer lugar, nuestro agradecimiento al Viceministerio de Pesca y Acuicultura (PRODUCE), pues la Unidad Formuladora del Despacho Viceministerial (UF/DVPA) fue el marco institucional que hizo posible la etapa de preinversión, contando con el apoyo invalorable de la ingeniera Narda Sandoval y la asistencia de la ingeniera Karina Vicente. Por otro lado, gran parte de los documentos surgieron del diálogo intenso con los funcionarios de las Direcciones Generales de Inversión Pública y de Endeudamiento y Tesoro Público, del Ministerio de Economía y Finanzas (MEF); nuestro agradecimiento a Edmundo Gregorio, Néstor Tejada y Marco Félix. Asimismo, el acompañamiento del equipo del Banco Mundial fue muy importante en la maduración de muchos conceptos; en ello colaboraron Michael Morris, Grisselle Vega y Juan José Miranda. Finalmente, no podemos olvidar el apoyo brindado por un conjunto de consultores que colaboraron en la elaboración de los estudios requeridos para lograr la viabilidad del programa. Nuestro agradecimiento a todos ellos.

Javier Ramírez Gastón Roe Director Ejecutivo

Introducción

PRIMERA PARTE

La innovación en pesca y acuicultura

Situación actual y retos

PRIMERA PARTE

La innovación en pesca y acuicultura

Situación actual y retos

Experiencias de innovación y panorama actual

Acuicultura peruana

11

1. Una visión de conjunto

La acuicultura es esencialmente el cultivo de peces, crustáceos y moluscos. Constituye una importante actividad de un sector tradicionalmente extractivo. En el Perú se encuentra normada por la Ley General de Acuicultura (D.L. 1195) y su reglamento, aprobado por D.S. 003-2016-PRODUCE. En estos documentos se defi ne a la acuicultura y las actividades de la acuicultura como:

"el cultivo de organismos acuáticos, que implica la intervención en el proceso de cría para aumentar la producción, como fuente de alimentación, empleo e ingresos, optimizando los benefi cios económicos en armonía con la preservación del ambiente y la conservación de la biodiversidad, el uso óptimo de los recursos naturales y del territorio; garantizando la propiedad individual o colectiva del recurso cultivado”, (Ley General de Acuicultura, artículo 6).

“Las actividades que comprende la acuicultura son: la selección y acondicionamiento del medio, obtención o producción de semilla, siembra, cultivo, procesamiento primario, investigación, desarrollo e innovación tecnológica”, (Ley General de Acuicultura, art. 7).

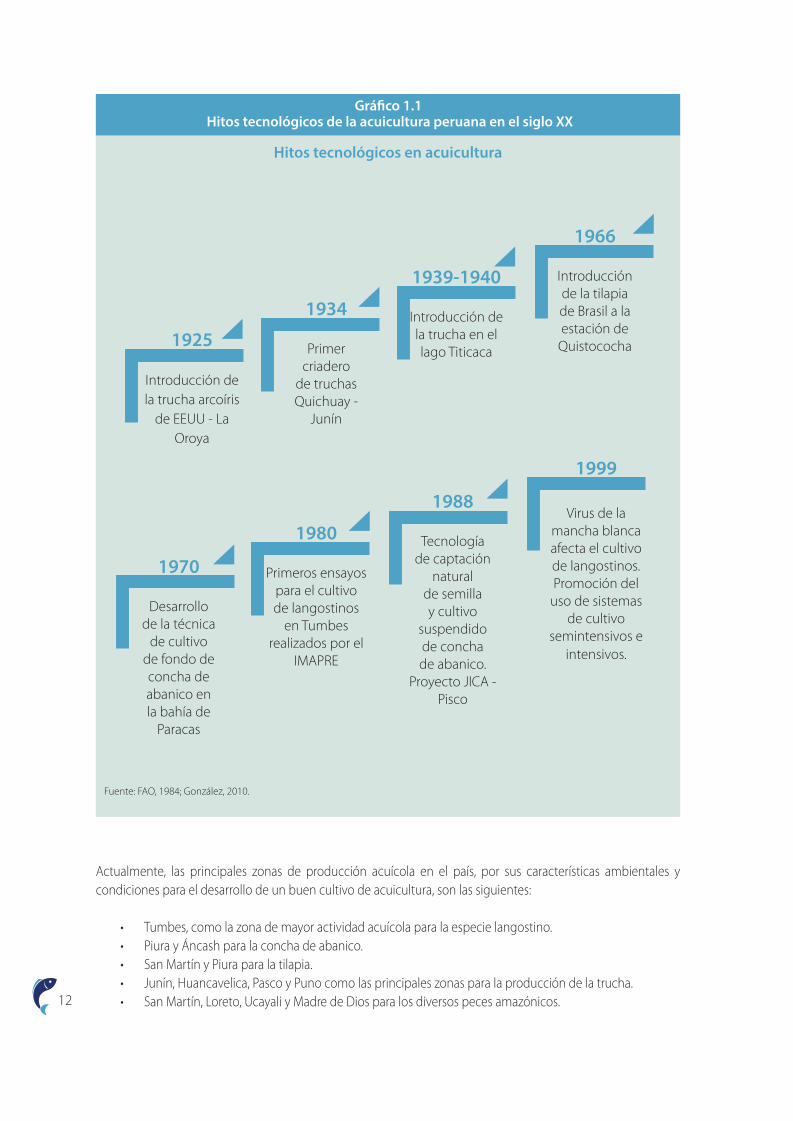

En el Perú, la producción acuícola está dominada por la concha de abanico, la trucha, el langostino y la tilapia. De todas estas, la trucha es, de lejos, la más antigua, ya que ingresó al ecosistema fl uvial peruano en la década de 1930. A esa le siguen, hacia fi nales de la década de 1960 la tilapia, nativa del África y el Medio Oriente y, a inicios de la década de 1970, el cultivo de conchas de abanico, inicialmente a partir de larvas captadas del ambiente natural (cultivo parcial), para pasar al engorde fi nal en sistemas suspendidos y de fondo. En la década de 1980 se inicia el cultivo del langostino en Tumbes, que despega en la década siguiente desarrollando una importante infraestructura dirigida fundamentalmente a la exportación. En tiempos más recientes se observa un crecimiento en el cultivo de especies amazónicas tales como el paiche (Arapaima gigas) o la gamitana (Colossoma macropomum). El gráfi co siguiente sintetiza los grandes hitos de la acuicultura nacional en el siglo XX.

Experiencias de innovación y panorama actual

CAPÍTULO 1

Acuicultura peruana

12

Actualmente, las principales zonas de producción acuícola en el país, por sus características ambientales y condiciones para el desarrollo de un buen cultivo de acuicultura, son las siguientes:

• Tumbes, como la zona de mayor actividad acuícola para la especie langostino. • Piura y Áncash para la concha de abanico.• San Martín y Piura para la tilapia. • Junín, Huancavelica, Pasco y Puno como las principales zonas para la producción de la trucha.• San Martín, Loreto, Ucayali y Madre de Dios para los diversos peces amazónicos.

Hitos tecnológicos en acuicultura

Fuente: FAO, 1984; González, 2010.

1999

Virus de la mancha blanca afecta el cultivo de langostinos. Promoción del

uso de sistemas de cultivo

semintensivos e intensivos.

1925

Introducción de la trucha arcoíris

de EEUU - La Oroya

1934

Primer criadero

de truchas Quichuay -

Junín

1939-1940

Introducción de la trucha en el lago Titicaca

1966

Introducción de la tilapia de Brasil a la estación de

Quistococha

1970

Desarrollo de la técnica

de cultivo de fondo de concha de abanico en la bahía de

Paracas

1980

Primeros ensayos para el cultivo de langostinos

en Tumbes realizados por el

IMAPRE

1988

Tecnología de captación

natural de semilla y cultivo

suspendido de concha de abanico.

Proyecto JICA - Pisco

Gráfico 1.1 Hitos tecnológicos de la acuicultura peruana en el siglo XX

13

Fuente: Catastro acuícola - Dirección General de Acuicultura - PRODUCE

Gráfi co 1.2Zonas con mayor actividad acuícola en el Perú

Trucha

Langostino

Concha de abanico

Tilapia

Peces amazónicos

14

En los últimos años, la producción de la acuicultura nacional se ha incrementado de manera interesante.(gráfico 1.3). De 28 400 toneladas registradas en 2006 hasta poco más de 100 000 toneladas registradas para 2017, representan una tasa de crecimiento promedio anual de 12%, en el período 2006-2017, siendo las principales especies concha de abanico, langostino, trucha y tilapia y, en una menor proporción, los peces amazónicos (paiche, paco, gamitana, sábalo). Aunque es cierto que parte del notable incremento de la cosecha de 2009 y 2010 se debió a la formalización de las cosechas de concha de abanico de las áreas de producción en la bahía de Sechura, que antes no estaban registradas, el incremento de 2013 obedece a condiciones muy favorables para el desarrollo de los cultivos de moluscos bivalvos en la mencionada zona. En los años 2012, 2014 y 2015 se produjeron reducciones significativas en la producción acuícola, motivadas principalmente por la caída en la producción de conchas de abanico en su principal zona de producción (Sechura) debido a la ocurrencia de eventos naturales adversos que ocasionaron una gran mortandad; sin embargo, el crecimiento en la producción de trucha atenuó en alguna medida dicha caída y ha permitido en los dos últimos años revertir dicha situación, dado que el evento El Niño Costero 2017 terminó por afectar severamente la producción de moluscos en la zona norte.

Gráfico 1.3 Producción acuícola en el Perú, período 2006-2017 en TM

Fuente: Red Nacional de Información Acuícola - DGA - PRODUCE. Elaboración propia.

39 530 43 119

44 317

89 021 92 201

72 293

125 693

115 269

90 976

100 219

-

20 000

40 000

60 000

80 000

100 000

120 000

140 000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017*

TruchaLangostino Concha de abanico Tilapia Peces amazónicos

28 387

100 191

Trucha • Langostino • Concha de abanico • Tilapia • Peces amazónicos

15

El gráfico 1.4 sintetiza la importancia en términos de toneladas de cada uno de los productos acuícolas peruanos y su destino en cifras de 2017. La producción se encuentra concentrada sustancialmente en cuatro especies: trucha, langostino, concha de abanico y tilapia, que representan el 97% del volumen total cosechado. Destaca la importancia del langostino y de la concha de abanico por su rol en el mercado de exportación, pero la trucha también tiene una gran importancia por su volumen de producción y su rol en el mercado nacional, así como la tilapia, que tiene presencia en el mercado nacional y en el de exportación. Las especies gamitana y paco cumplen un rol importante en la alimentación del poblador amazónico y se espera que incrementen sus volúmenes de producción a futuro; sin embargo, el paiche es una especie amazónica promisoria, pues para el año 2017 toda la producción acuícola de esta especie se destinó al mercado de exportación.

La exportación de productos de la acuicultura en 2013 alcanzó las 35 900 toneladas, con un valor de poco más de 298 millones de dólares, el nivel más alto de exportaciones acuícolas, demostrando que la concha de abanico fue la principal especie acuícola exportada (159,4 millones de dólares), seguida por el langostino (126,5 millones de dólares). En menor importancia le sigue la trucha (8,9 millones de dólares), la tilapia, (1,4 millones de dólares) y el paiche (2,1 millones de dólares). Como se mencionó en el párrafo anterior, la reducción de la cosecha de conchas de abanico en 2015 afectó las cifras de exportación acuícola de dicho año, bajando a 31 800 toneladas y un valor de 233 millones de dólares. En el año 2017 se observa una ligera recuperación, destacándose el valor exportado de langostino, que subió a 171 009 122 de dólares, frente a la concha de abanico, que no ha logrado recuperarse aún (53 556 627 dólares), aunque fue desplazada del primer puesto de las exportaciones acuícolas desde 2014. Como se puede observar, ambas especies concentran más del 90% de nuestras exportaciones acuícolas. La producción acuícola en los últimos años se ha estabilizado, con una ligera tendencia hacia retomar la senda del crecimiento.

Fuente: Red Nacional de Información Acuícola, DGA, PRODUCE. Elaboración propia.

Gráfico 1.4Producción acuícola y destino en 2017 en TM

Trucha

Langostino

Concha de abanico

EXPORTACIÓN

MERCADO INTERNO

Tilapia

Gamitama

Paco

Paiche

Otros

97%

96%

54 424

26 769

13 137

2 657

1 733

1 047

218

228

21%

4%

Cuatro especies representan el 97% del volumen cosechado.

16

Por otra parte, el mercado interno de la acuicultura también ha tenido un crecimiento importante: desde 6 033 Tm en 2006 a 57 800 Tm en 2017. En este mercado, para 2017 se destaca la participación de la trucha (88,6%); seguida por la tilapia (3,6%), el paco (3,0%), la gamitana (1,8%), el langostino (1,4%), la concha de abanico (0,9%) y otras especies tropicales y amazónicos (0,8%). En suma, la acuicultura se encuentra incrementando su papel en la seguridad alimentaria nacional, destacándose la trucha en dicho rol, particularmente en el sur del país, donde ha adquirido una gran aceptación en los últimos años.

En términos de generación de empleo, los cálculos oficiales al año 2015 indicaron que la acuicultura generó algo más de 102 000 empleos entre directos e indirectos. Teniendo en cuenta que cada trabajador tiene a su cargo un promedio de tres dependientes, se calcula que la acuicultura peruana garantiza los medios de subsistencia de por lo menos 300 000 personas, cerca del 1% de la población peruana.

Sin embargo, a pesar del crecimiento de la acuicultura en el Perú, esta tiene aún algunas limitaciones que no han permitido su expansión en comparación con los países de la región como Chile, Ecuador, Brasil y México, que son grandes productores acuícolas. Estas limitaciones fueron identificadas en el diagnóstico del Plan Nacional de Desarrollo Acuícola 2010-2021* y sirvieron como insumo para la elaboración del Programa Nacional de Ciencia, Desarrollo Tecnológico e Innovación en Acuicultura (C+DT+i) y para la dación del D.S. 1195, que aprueba la Ley General de Acuicultura vigente.

Según cifras actualizadas del Catastro Acuícola del PRODUCE, la cantidad de derechos otorgados a julio de 2018 es de 7 018 y la estructura de los derechos otorgados para la producción acuícola se encuentra dominada por pequeños productores que corresponden a la categoría de Acuicultura de Micro y Pequeña Empresa (AMYPE), con un 50,7%, seguido por los Acuicultores de Recursos Limitados (AREL), con 47,9%, y finalmente por los Acuicultores de Mediana y Gran Empresa (AMYGE), con apenas 1,4% del total. Puede advertirse que una pequeña fracción de los acuicultores desarrollan sus actividades en volúmenes y tecnologías competitivas, orientando sus esfuerzos principalmente hacia el mercado externo.

Para que la acuicultura sea sostenible y competitiva requiere abordar una gran diversidad de dimensiones que van desde los temas tecnológicos y comerciales, la organización logística y el acceso al crédito, profesionales y técnicos y una red de proveedores de servicios y bienes de fácil acceso. En esta lista no se puede olvidar las regulaciones ambientales y aquellas propias del ejercicio formal de la actividad. Lamentablemente, la mayor parte de los acuicultores de micro y pequeña empresa —y los de recursos limitados— trabaja en condiciones muy precarias, sin formalización adecuada, con muy poco acceso a las tecnologías disponibles y poco articulados en las cadenas de valor. Enfrentar esta situación es el gran reto de la acuicultura peruana; mientras tanto, la mayor parte de los acuicultores no podrá lograr negocios sostenibles.

Seguidamente haremos un rápido análisis por cada una de las principales especies de la acuicultura nacional.

* Plan Nacional de Desarrollo Acuícola 2010 - 202, PRODUCE, 2010.

17

2. Moluscos: concha de abanico (Argopecten purpuratus)

Como se ha visto, la concha de abanico constituye una de las principales especies que actualmente se cultivan en el país1, pero las experiencias de cultivo de moluscos no tienen más de cuarenta años en el Perú.

En la década de 1980, unos pescadores de la bahía de Paracas (Ica) comenzaron a recolectar conchas de abanico juveniles y las colocaron en corrales de fondo hasta alcanzar su tamaño comercial y en 1982 se sumaron algunos empresarios. El “sistema de fondo” consistía en un cerco perimétrico a partir de una red anchovetera de una altura de entre 1 y 2 m, donde se colocaban conchas juveniles de 2 a 4 cm, extraídas en los bancos naturales para su ‘engorde’. El desarrollo de este tipo de actividad fue en paralelo —y en competencia— con la extracción tradicional de la concha de su ambiente natural que seguían realizando los pescadores artesanales.

Actualmente, la mayor producción de esta especie se concentra en las bahías de Sechura (Piura), Samanco y Casma (Ancash) y Paracas (Ica). También se observa una gran actividad en los alrededores de importantes bancos naturales que hay en dichas regiones, pues la disponibilidad de larvas naturales todavía es muy importante para el desarrollo de esta producción. La obtención de semillas producidas en centros de reproducción controlada (hatcheries) es cada vez más creciente, pero la dependencia del medio natural dista mucho de ser prescindible.

El Fenómeno El Niño (FEN) de 1982-1983 generó condiciones naturales muy favorables para la explotación pesquera y acuícola de la especie. Esta circunstancia permitió el apogeo del sistema de criaderos, particularmente en Paracas, con el consiguiente incremento de la producción y su incursión en el mercado internacional. Luego de esa coyuntura, surgió el desafío de mantener una producción sostenida, no dependiente de cambios circunstanciales del medio natural. Así, en la década de 1990 se desarrollan tecnologías a través de hatcheries que han permitido una explotación permanente y controlada de la especie, aunque la captación de semilla de ambiente natural siempre ha sido una fuente permanente de provisión de semillas para los cultivos. La innovación tecnológica que implica el uso de hatcheries y el desarrollo de tecnologías para la captación de semillas desde el medio natural fueron el fruto de la iniciativa empresarial en confluencia con la investigación académica2, apoyada por la cooperación internacional y el Fondo Nacional de Desarrollo Pesquero - FONDEPES3 (agencia pública dependiente del Viceministerio de Pesca y Acuicultura - VPA). Es así como, en 2018, el país cuenta con seis hatcheries en tres regiones del país (Áncash, Piura y Lima)4 que involucra, empresas, asociaciones de pescadores, la academia y agencias públicas.

La tecnología de hatcheries supone el uso de laboratorios para la inducción artificial a la puesta y la obtención de larvas que luego irán al mar para completar su crecimiento en los diversos sistemas de cultivo desarrollados para ello. La tecnología de la captación de semillas del medio natural es otra innovación adaptada a nuestro medio que implica el uso del conocimiento para determinar las puestas de las conchas de abanico en el medio natural y el uso de elementos artificiales para capturar las larvas en dicho medio y luego confinarlas para que prosigan su desarrollo y crecimiento en medios naturales o artificiales hasta alcanzar su talla de cosecha. Por otro lado, existen buzos extractores de mariscos que se dedican a extraer semillas de los bancos naturales para proveer a los productores circundantes o para realizar de manera organizada, a través de las organizaciones sociales de pescadores artesanales - OSPA, el cultivo de esta especie en el medio natural empleando para ello corrales de fondo, técnica desarrollada en la zona de Paracas en la década de 1980 que se ha irradiado hacia otras regiones costeras del país.

1 Otra es la concha negra.2 La UNALM, con financiamiento del CID de Canadá, realizó investigaciones sobre la captación de semilla de concha de abanico, un

sistema suspendido en los 80.3 FONDEPES - En 1995 se creó el Centro de Acuicultura La Arena, para desarrollar y transferir tecnologías de cultivo en concha de abanico. 4 Cinco de ellos son privados y uno público (La Arena). Su implementación y mantenimiento es alto, y por tanto hay dificultades para

que el presupuesto público pueda sostener este tipo de servicio.

18

La transformación primaria se lleva a cabo por empresas dedicadas al desvalve, tanto de su propia producción como proveyendo servicios a terceros y de intermediación. Por su parte, la transformación secundaria se encuentra a cargo de empresas que realizan el congelado y otros procesos complementarios que permiten el producto final destinado a la exportación.

Los eslabones de la cadena de la concha de abanico descritos cuentan con el soporte de un conjunto de instituciones públicas y privadas y de la academia, apoyando en los diferentes eslabones de esta. Por el lado del sector público se destacan: (i) el Instituto del Mar del Perú - IMARPE, que realiza evaluaciones en las principales bahías con fines científicos ecológicos y biológicos; (ii) el Ministerio de la Producción - PRODUCE, que regula y controla en el ámbito de su competencia la producción de la concha de abanico a nivel nacional; (iii) el Servicio Nacional de Sanidad Pesquera - SANIPES, que controla los aspectos sanitarios y de inocuidad a través de sus oficinas desconcentradas en el país; (iv) el Instituto Tecnológico de la Producción- ITP, que tiene a su cargo los centros de innovación tecnológica - CITE, entre ellos los CITE acuícolas; (v) la Superintendencia Nacional de Administración Tributaria - SUNAT, que controla todos los aspectos legales de las empresas para su funcionamiento; (vi) el Ministerio de Comercio Exterior y Turismo - MINCETUR, que analiza los volúmenes de exportación y canaliza con los demás países a través de PROMPERÚ con las promociones en ferias internacionales; (vii) Diversas agencias de PRODUCE, como FONDEPES, que cuentan con un servicio de asistencia técnica y capacitación, y (viii) las DIREPRO de los gobiernos regionales, que cumplen labores de regulación de la actividad en los niveles regional y local. El gobierno ha promulgado diversas regulaciones para promover y ordenar el desarrollo de la maricultura de la concha de abanico desde fines de 1982 y se ha orientado a la regulación de concesiones y de autorizaciones (para hatcheries y centros de producción acuícola)5.

En el sector privado se distingue a la Asociación de Exportadores - ADEX, y la Sociedad Nacional de Acuicultura que presta servicios a sus asociados en información comercial y de gestión del marco regulatorio. Diversas entidades financieras ofrecen préstamos a empresarios y pescadores artesanales vinculados con la cadena. Las prestadoras de servicio de certificación, como CERPER y SGS, realizan auditorías a las plantas de congelado, mientras que las Cámaras de Comercio se encargan de emitir el certificado de origen, requerido para los fines de exportación. Entre tanto, empresas de transporte proveen servicio de traslado de personal a los trabajadores de las plantas procesadoras de los tres eslabones. Tampoco se debe olvidar el rol que juegan los gremios de pescadores que facilitan la articulación y cooperación entre sus asociados. Finalmente, se encuentran las organizaciones no gubernamentales - ONG que, con apoyo nacional e internacional, realizan labores de capacitación y sensibilización a los cultivadores para mejorar sus prácticas y reducir la contaminación ambiental.

Algunos de los principales problemas y retos que se ha logrado distinguir son los siguientes: (i) escasez de semilla en bancos naturales como efecto de la mortandad ocasionada por los fenómenos naturales (2015) que ocasiona que muchas zonas destinadas al cultivo no se encuentren activas; (ii) insuficiente número de hatcheries para abastecer con semilla a los productores acuícolas formales, limitando el área de siembra; (iii) asociaciones sin autorización para realizar actividades de cultivo (informalidad) y otras que se encuentran realizando el proceso de adecuación (3ª. Disposición Complementaria Transitoria del D.S. 003-2016- PRODUCE); (iv) reducción de los costos de implementación de la tecnología de cultivo para facilitar el incremento de la producción, y (v) instancias de aprendizaje tecnológico muy débil, con la consiguiente escasa oferta de servicios técnicos y profesionales de calidad.

5 Las normas legales principales son: Nueva Ley General de Acuicultura (D.L. 1190) y su reglamento, D.S. 003-2016-PRODUCE, D.S. 040 Norma Sanitaria para las Actividades Pesqueras y Acuícolas.

19

Asimismo, aunque la innovación tecnológica de la implementación de hatcheries y desarrollo de tecnologías de cultivo para la captación de larvas y de crecimiento de la semilla se logró gracias a la interacción entre empresas, pescadores, academia y agencias públicas, las relaciones de cooperación entre los diversos agentes de la cadena y las instancias de soporte son escasas; en ese sentido, la institucionalidad del sector tanto privado como público es débil, dominando los esfuerzos de tipo individual y la desarticulación. Ello resiente notablemente la capacidad de innovación de la cadena de valor.

Aunque la producción de larvas a través de hatcheries se lleva a cabo con éxito, aun subsisten algunos problemas en la cadena de producción, según los productores de concha de abanico, como las muertes masivas, que parecen correlacionarse con las bajas concentraciones de oxígeno (eventos anóxicos), aunque también se sospecha del virus de tipo Malacoherpesvirus. Otro tema es la escasa disponibilidad de larvas silvestres cuya captura es fluctuante, ya que las larvas captadas en dicho medio tienen un rendimiento de producción bajo debido a la naturaleza empírica con la que todavía se trabaja y la falta de información sobre endocrinología reproductiva, nutrición, patología y de la biología de las larvas en general, incluyendo el proceso de metamorfosis y el asentamiento larval. Actualmente no existe una cepa genéticamente mejorada, sobre todo con una mejor resistencia a las fluctuaciones de salinidad que parecen ser un estrés abiótico, en especial para los animales en las etapas juveniles. Recientemente, un hatchery privado en Casma ha logrado niveles de productividad altamente competitivos.

3. Crustáceos: langostino (Litopenaeus vannamei)

El cultivo del camarón marino (Litopenaeus vannamei) —llamado en el Perú langostino— se concentra en el norte, principalmente en Tumbes (en aguas marinas) y de manera complementaria en Piura (en agua dulce). Por muchos años, la industria de los langostinos de Tumbes fue la principal actividad acuícola peruana. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura - FAO6, los antecedentes se encuentran en la década de 1970, a partir de los cultivos experimentales realizados por el IMARPE, con la finalidad de determinar la tecnología más rentable y las especies adecuadas a las condiciones naturales de los manglares de Tumbes, ecosistema al cual estuvo ligada por años.

Las primeras experiencias empresariales con langostinos se realizaron en la década de 1990 con cultivo semintensivo7. Se usaron densidades promedio de 20 a 30 ind/m, con poslarvas de origen silvestre y tecnología asiática de Filipinas. Se emplearon estanques de tierra de gran área (10 ha) y baja potencia de aireación (2 hp/ha). Hacia fines de la década de 1990 (1996 y 1997), se alcanzaron los mejores rendimientos con producciones

6 La FAO sigue empleando el nombre científico Penaeus vannamei.7 En la producción de langostinos se pueden distinguir tres tipos de cultivos, según la complejidad tecnológica empleada: extensivo,

semintensivo e intensivo. La tecnología de cultivo semintensivo se caracteriza por el empleo de estanques de diferentes dimensiones (1-5 ha), considerando la utilización de fertilizantes, alimentación suplementaria y recambio de agua. En este caso, las poslarvas son adquiridas del laboratorio con densidades de siembra entre 10 y 30 PL/m2; estos sistemas son comunes en América Latina.

20

de 6 200 Tm/año que representaron US$ 45 millones de exportación. Durante esos años, FONDEPES estableció el Centro Acuícola Virrilá en Sechura, orientado a la investigación, siembra experimental, promoción y asistencia técnica del cultivo.

La década de 1990 también vio el surgimiento y operación comercial de cinco laboratorios de producción de semilla: su capacidad instalada sumó alrededor de 1 000 millones de poslarvas anuales. Estos fueron diseñados para todas las etapas del proceso productivo de poslarva: maduración, producción de nauplios (primer estadio de vida) y levantamiento larval. Durante sus primeros años operaron solo con nauplios importados de otros países (Ecuador y Panamá). Desde 1996, el mayor interés se orientó a la domesticación y maduración de reproductores, a partir de los individuos de mejor desempeño en los estanques de cultivo (selección masal), iniciándose la producción en ciclo cerrado. La semilla obtenida reunió muy buenas características y fue exportada a Brasil, Ecuador y Colombia, logrando buenos rendimientos.

Lamentablemente, el FEN de 1998, y más tarde el virus de la mancha blanca (WSSV-White Spot Sindrome Virus) de 1999, pusieron en peligro a la industria langostinera, que registró una producción de 560 Tm en el 2000. Primero, el FEN destruyó parte de la infraestructura de los laboratorios, en especial los dispositivos de captación de agua marina. Inmediatamente después, el virus WSSV redujo tan drásticamente la demanda de semilla que obligó a los laboratorios a cerrar sus instalaciones, con la consiguiente pérdida económica y las dificultades para reiniciar las actividades.

Frente a la crisis sanitaria, en 2000 se gesta la alianza entre la Asociación Langostinera Peruana - ALPE y el IMARPE para luchar contra dicha enfermedad. La I&D —liderada por IMARPE— y la reingeniería de los cultivos —impulsada por los empresarios— permitieron enfrentarla exitosamente. En el contexto de la crisis, se crea el Laboratorio Costero del IMARPE de Tumbes, especializado en diagnóstico y prevención de la enfermedad y de otros potenciales virus. Los empresarios agrupados en ALPE implementaron medidas y sistemas de bioseguridad, mejorando las características de los estanques y su manejo, para reducir la ocurrencia de factores y situaciones estresantes que faciliten la expansión de infecciones y afecten la productividad.

Empresas como Isla Bella SAC, de Tumbes, fue pionera en instalar cultivos de tipo semintensivos utilizando parte de tecnología proveniente del Asia (Indonesia y Tailandia), captada por un grupo de empresarios. Esta incluía aireadores-aspiradores-inyectores (Aero-O), estanques pequeños de tierra (1,5 ha), alta densidad de siembra (40 ind/m), y el uso de compuestos químicos para controlar organismos bacteriales y otros organismos vectores del virus. Los resultados fueron bastante positivos y permitieron que la industria tenga una década de gran desarrollo.

Entretanto, otras empresas dieron un salto tecnológico mayor al introducir ensayos de cultivo intensivo⁸, como el caso de las empresas Domingo Rodas y SILMA (campo Tumpis). Otras empresas, como Refrigerados INYSA y Fragata iniciaron experiencias de cultivo intensivo, pero agregando estanques recubiertos con membrana plástica o liners. Tal como se ha comprobado en la región Tumbes, esta tecnología mejoró de manera sustancial

8 El cultivo intensivo se caracteriza por tener un desarrollo tecnológico que alcanza niveles industriales con una alta especialización del personal técnico. En la mayoría de los casos, la infraestructura se construye en estanques pequeños (0,1-1,0 ha), sean cuadrados o redondos. Comúnmente son de tierra, pero también se utilizan membranas de recubrimiento para reducir la erosión y mejorar la calidad del agua. Posee un flujo elevado de agua y altas tasas de siembra (entre 60 y 300 PL/m2). En este caso, el control de los parámetros ambientales, la alimentación, la fertilización y el manejo son estrictamente controlados. Se usan aireadores y se aplican microorganismos probióticos y bioremediadores. La inversión y los costos de operación son elevados, pero se compensan con los altos ingresos que se obtienen de la producción. Se logran rendimientos entre 10 y 15 toneladas/ha por un ciclo de algo más de tres meses.

21

la productividad, al incorporar coberturas a manera de invernaderos, tecnología menos contaminante que da como resultado cultivos bioseguros. Así, desde fines de 2005 diversas empresas vienen desarrollando innovadoras experiencias y esquemas de producción para el cultivo eficiente del langostino en costo/efectividad y sostenibilidad ambiental, lo que ha permitido que se amplíe el cultivo a otras áreas fuera de los manglares.

Actualmente (2017), las larvas son de origen local e importadas; la importación se realiza desde Ecuador y en algunos casos desde Colombia, India, Tailandia e Indonesia, para lo cual obligatoriamente se pasa por un control sanitario. La dependencia de larvas importadas ha crecido al ritmo del crecimiento de la acuicultura de langostinos. La semilla importada, a precios ex laboratorio (desde Ecuador), fluctúa según la calidad y época, entre 1,50 y 3,00 US$/millar. Entre tanto, la producción local de larvas se encuentra a cargo de la empresa Camposol-Marinazul, que actualmente es el único criadero nacional. Para ello, dedica importante inversión en la investigación para el mejoramiento genético, contando con uno de los mejores laboratorios nacionales y, sin lugar a dudas, el mejor del sector privado (INCABIOTEC).

El futuro de la innovación tecnológica de la cadena del langostino se orienta a la tecnología intensiva de los cultivos con criterios de bioseguridad. Se requiere asegurar calidad y buenos niveles de competitividad. Al respecto, se observan limitantes respecto del financiamiento para el desarrollo de estas nuevas instalaciones intensivas (uso de invernaderos) o para la transformación de las tradicionales. También se requiere mejorar la cantidad y calidad de la oferta de semilla sana y adaptada (domesticación y selección genética). La informalidad, por otro lado, constituye un serio peligro en el tema sanitario, pues las empresas informales pueden ser caldo de cultivo de enfermedades, tanto por la manera como se maneja el recurso como por la importación ilegal de poslarvas sin el debido certificado sanitario.

El langostino es un producto de gran valor en el mercado mundial y su demanda está en crecimiento. Asimismo, apostar por el cultivo como un bien de exportación permite dar valor agregado a la harina de pescado, pues esta constituye la base de su alimentación.

Los principales problemas y retos de la cadena del langostino que se han identificado a través de diversas consultas son: (i) las enfermedades infecciosas virales y bacterianas; (ii) la falta de cepas y consorcios de microorganismos beneficiosos para la salud del langostino; (iii) la calidad del agua y suelos; (iv) la falta de variedades mejoradas para caracteres genéticos, el crecimiento y la fuerza; (v) el aumento de los costos de energía; (vi) la gestión de los efluentes de las granjas y plantas de procesamiento de residuos y congelación; (vii) el carácter monoespecífico de la producción; (viii) facilitar el acceso y el derecho sobre las áreas seleccionadas para el cultivo; (ix) promover la tecnología de obtención de semilla en laboratorios especializados que otorgue seguridad y continuidad de abastecimiento, y (x) abordar con efectividad las observaciones impuestas por las autoridades sanitarias de los países importadores. Corresponde trabajar de manera coordinada y decidida con el fin de resolver estas limitantes.

22

4. Trucha arcoíris (Oncorhynchus mykiss)

La acuicultura en la sierra está fundamentalmente ligada a la actividad truchícola, principalmente a la especie trucha arcoíris (Salmo gairdneri). Según la FAO, esta especie fue introducida en el territorio peruano hacia 1925 procedente de los EE.UU. y como resultado de las gestiones de J.R. Mitchell y B.T. Colleg y de la empresa Cerro de Pasco Copper Corporation para importar huevos fertilizados de trucha, desde Sacramento (California), con el fin de promover su pesca en ríos y lagunas cercanos a La Oroya. El primer intento resultó fallido; sin embargo, el segundo envío logró producir 50 000 alevinos que, una vez que alcanzaron los diez centímetros en el estanque del campamento minero, fueron arrojados al río Tishgo y al lago Chinchaycocha para su reproducción silvestre.

Poco tiempo después, J.R. Mitchell obsequió cincuenta alevinos de truchas arcoíris a Juan Morales Vivanco, quien las llevó a Quichuay, un poblado cercano al distrito de Ingenio, a orillas del río Chiapuquio. Vivanco sembró cincuenta alevinos de truchas arcoíris, las alimentó y luego esperó a que la naturaleza hiciese el resto, lo que fue el inicio del Centro Piscícola El Ingenio9 ubicado en Concepción (Junín). En la década de 1940 esta iniciativa fue asumida por el Estado (Ministerio de Fomento), que se encargó de la gestión y el desarrollo de dicho centro. Más tarde, en la década de 1950, el Ministerio de Agricultura, a través de la Dirección de Pesca y Caza y el Servicio de Pesquería, amplió las posibilidades de cultivo creando varias estaciones de piscicultura a lo largo del territorio (Junín, Cajamarca, Huánuco, Huancavelica y Puno). En 1955 se sembraron tres millones de alevinos en 152 cuerpos de agua de los departamentos de Lima, Amazonas, Áncash, Apurímac, Arequipa, Ayacucho, Cajamarca, Cusco, Huancavelica, Junín, La Libertad, Pasco y Puno.

La introducción de la trucha en la región de Puno se realizó entre 1939 y 1940 con el establecimiento de la Estación Piscícola de Chucuito, en el Lago Titicaca como una iniciativa de la cooperación internacional (Perú, Bolivia, EE.UU.). Se introdujeron cuatro especies de Salmonidae: Salvelinus namaycush, Salvelinus fontinalis, Salmo trutta y Salmo gairdneri. Aparentemente los esparcimientos de las Salvelinus fueron poco abundantes y ninguna de las dos especies se adaptó a su nuevo ambiente y colapsó en la década de 1960, porque la variedad que se introdujo diezmó las especies nativas (ispi, carachi) y porque los bolivianos introdujeron una especie más agresiva que la trucha: el pejerrey. El avance fue lento hasta la década de 1970, como consecuencia de la falta de personal preparado, al deseo de resultados rápidos y a la falta de una oferta de alimento adecuado y a bajo precio.

Respecto del cultivo de la trucha arco íris, la especie más difundida es Oncorhynchus mykiss, (antes Salgo gairdneri) al haberse introducido en un comienzo como una especie de poblamiento de distintos ambientes acuáticos fríos se desarrolló un consumo local de cierta importancia. Hoy se cría con más éxito y en distintas modalidades por las excelentes condiciones naturales que existen en los Andes, lo que permite la expansión de esta actividad y la obtención de un producto de calidad.

9 El Centro Piscícola El Ingenio se dedica a la producción de truchas de talla comercial para su venta en el mercado regional y limeño. Produce ovas embrionadas y alevinos para el abastecimiento de piscigranjas comunales y pequeños productores nacionales y regionales. Brinda asesoramiento técnico a las entidades dedicadas a la crianza de truchas, dando a su vez facilidades para la ejecución de prácticas preprofesionales y profesionales a estudiantes de distintas universidades del país. La producción anual es de 200 toneladas en promedio, tres millones de ovas embrionadas y 2,5 millones de alevinos.

23

En el período 1980-1985 la crianza de truchas en el lago Titicaca vivió un período de dificultad debido al escaso apoyo gubernamental, pero en el período subsiguiente un renovado empeño del gobierno acerca de las posibilidades de desarrollo del sector llevó a la elaboración y puesta en práctica de un plan de emergencia que veía la reactivación de la piscicultura continental y, por lo tanto, también de la crianza de truchas. Sobre esta premisa nació, a propuesta de CORPUNO, el Proyecto Especial Titicaca. Pero la extracción de truchas en ambientes naturales ha venido disminuyendo significativamente desde 1989. Esta rápida disminución de la población de truchas se atribuye a diversos factores, tales como la cantidad insuficiente de ovas y alevines para satisfacer la demanda de las piscigranjas particulares, comunales, o aun estatales, y a la escasez de alimentos adecuados en las cantidades deseadas y a precios bajos. Para tratar de solucionar estos problemas, el Estado, por intermedio del Ministerio de Pesquería y sus direcciones regionales, emprendido una serie de proyectos.

Según la FAO, en 2002, en el departamento de Junín, en la sierra central, eran tres las empresas que cubrían la totalidad de la producción: Piscifactorías de los Andes S.A.10 la Sociedad Agrícola de Interés Social - SAIS Pachacayo11 y la Estación Pesquera El Ingenio (perteneciente al Viceministerio de Pesquería)12. En Junín, cuya producción en 2015 bordeaba las 934,82 Tm/año, tienen representatividad, en primer lugar, el Consorcio Acuícola Junín (que agrupa diversas empresas productoras de truchas), la Estación Pesquera El Ingenio (a cargo de la DIREPRO de Junín que produce alrededor de 120 Tm/año), la SAIS Pachacayo (inicialmente con una producción de 150 Tm/año, ahora en decrecimiento debido a problemas financieros con las cooperativas), y la empresa Piscifactorías de los Andes - Piscis Perú, en Huancayo, que se encuentra en proceso de cambio de titular13.

Según la FAO, el cultivo en la cuenca del lago Titicaca en 2002, alcanzó una producción de 1 206 toneladas. Los principales productores eran la Asociación de Productores de Trucha - APT del Lago Titicaca, Emucosa, la Empresa Comercializadora S.A.C. y diversas asociaciones de productores. Actualmente en Puno la producción bordea las 44,845 (2017) Tm/año y tiene representatividad Piscis Perú, esta empresa en el 2014 tuvo un año de transición con el fin de priorizar la rentabilidad de la compañía y en 2016 decidió cerrar la operación de Huancayo con una producción de alrededor de 300 Tm/año, y la empresa Arapa San Pedro y San Pablo S.A.C., que produce trucha orgánica y cuenta con una producción de alrededor de las 300 Tm/año y cuyo 10% de producción es exportada a los mercados de Australia y la Comunidad Europea.

10 Piscis Perú es una empresa que se dedica a la producción y acopio de trucha para el mercado internacional en sus diversas presentaciones.

11 La actividad principal de la SAIS Túpac Amaru es ganadera y pesquera (crianza de ovinos, vacunos y truchas en aguas continentales; la Piscigranja de Pachacayo, de modelo danés, produce truchas de talla commercial, y la Estación Piscícola de Vinchos está dotada de infraesctructura moderna para la producción de alevinos y los lleva hasta el crecimiento adecuado para los diversos mercados que se abastecen.

12 El Centro Piscícola El Ingenio realiza la producción de ovas y alevinos con fines de investigación, y también para abastecer a las empresas privadas que no pueden importar ovas y alevinos o no cuentan con los medios necesarios para su producción.

13 En 2015, Ábaco adquiere Piscis, empresa acuícola dedicada al mercado nacional e internacional de exportación de truchas.

24

Asimismo, en Huancavelica, cuya producción bordea las 3,454 (2017) Tm/año, se cuenta con la empresa Peruvian Andean Trout S.A.C. (ex Pacsac), empresa dedicada al cultivo de trucha desde ovas hasta su talla comercial con estándares internacionales y cuya producción está alrededor de las 3 000 Tm/año14. Las principales investigaciones realizadas sobre este cultivo han sido estudios sobre nutrición y patologías y se ha innovado el diseño y la construcción de jaulas artesanales de bajo costo y buen comportamiento hidrodinámico. Asimismo, se ha innovado el empleo de alimentos con insumos locales, lo que permite una reducción considerable en los costos de producción. Sin embargo, este cultivo requiere un esfuerzo mayor de investigación científico-técnica en áreas como la reproducción y el desarrollo larval, alevinaje, genética, mejoramiento de infraestructura de cultivo y nutrición, y alimentación para los sistemas locales.

Actualmente se han establecido modelos de negocio de asociatividad en relación con la cadena productiva de la trucha, en los cuales interviene el propietario (cooperativa Ábaco15), la empresa socialmente responsable y los productores de la cadena productiva, como en el caso de Piscis. Las condiciones del financiamiento denotan el objetivo, el plazo y los montos promedio, la tasa de interés, garantías, etc. Este modelo de negocio presenta ventajas tanto financieras como empresariales para los productores.

El fuerte crecimiento de la producción de trucha arcoíris se ha convertido en una oportunidad para la exportación de ovas embrionadas. Se ha demostrado que las truchas mejoradas genéticamente (de ovas importadas) dan mejor resultado que las truchas nacionales, situación que ha determinado que la mayor producción nacional que se obtiene actualmente tenga como origen truchas importadas. La importación de ovas de trucha proviene de EE.UU. y de Dinamarca y representa el 80% del total de ovas utilizadas en un año. Las importaciones han aumentado significativamente si se considera que en 2003 se importaban solo 9,5 millones de ovas y para 2016 la cifra oficial reporta una importación de 225 315 millares de ovas embrionadas al año, situación de alto riesgo desde la perspectiva sanitaria y debido a la cual países como Chile ya han tenido experiencias de alto impacto en términos de pérdidas por introducción de enfermedades y los altos costos de control. Según PRODUCE (2018), con relación a la procedencia de las ovas embrionadas de trucha en 2016, se tiene que un 52% provienen de Estados Unidos, 30% de España, 10% de Dinamarca, 7% de Gran Bretaña y el 1% de Chile.

Corresponde al Estado, en su rol de promotor, resolver limitaciones tales como la insuficiente producción local de semilla y la carencia de centros de producción de ovas mejoradas y de alto rendimiento, así como frenar la contaminación en algunos cuerpos de agua, por ejemplo, en Puno, donde se requiere atención debido a las dificultades sanitarias ocasionadas por la contaminación del lago Titicaca. Existe una escasa infraestructura de plantas de procesamiento y frío poscosecha, y las difíciles condiciones de transporte y comunicaciones incrementan los costos del alimento balanceado. Se debe adecuar la tecnología de manejo de las pequeñas empresas y consolidar volúmenes de calidad homogénea que permitan emprender estrategias de mercadeo, así como dar un mayor impulso a la formalización y la asociatividad de los productores.

14 Programa Nacional de Ciencia, Desarrollo Tecnológico e Innovación en Acuicultura (C+DT+i).15 Institución financiera solidaria (cooperativa de ahorro y crédito), con 34 años de vida institucional. Conforme a la legislación vigente, está

regulada por la Superintendencia de Banca, Seguros y AFP - SBS y supervisada por la Federación Nacional de Cooperativas de Ahorro y Crédito del Perú - FENACREP, que se dedica a cubrir necesidades de financiamiento diverso a sus socios.

25

5. Especies nativas amazónicas

La Amazonia peruana es una región en la que se dan singulares ventajas para la expansión del cultivo de peces tropicales, ya que asegura impactos positivos en la seguridad alimentaria de la región, la apertura de nuevas opciones de negocio y de oferta de empleo, la disminución de la presión sobre los recursos naturales y la generación de divisas.

Por ello se han venido realizando acciones a cargo de organismos del Estado para el desarrollo de la acuicultura amazónica centrados en las especies paiche, paco, sábalo, boquichico y algunos bagres grandes. Sin embargo, a pesar de la riqueza y el potencial de la ictiofauna amazónica, se ha optado por la importación de especies como tilapia, carpa y el camarón gigante de Malasia, con ventajas y conocimiento de manejo, rendimiento y valor para un desarrollo acuícola más rápido. Sin embargo, la acuicultura en la Amazonia no ha cobrado aún la importancia que se espera de ella, tanto en el abastecimiento para consumo local como para la exportación. Su desarrollo es todavía marginal y de pequeña escala.

El cultivo de peces tropicales de interés comercial y social como gamitana, paco, boquichico y otros se viene incrementando en las regiones de Loreto, Madre de Dios y Ucayali. Existen operaciones para el cultivo de paiche en Pucallpa y Yurimaguas. La tilapia se cultiva esencialmente en selva alta de San Martín y en la costa norte del país para el mercado interno y para la exportación.

La primera experiencia de manejo en ambientes naturales en la cocha Zapote, del río Pacaya (1940) por los pioneros Shoji Nakashima, Arturo Miyake y Jorge Sánchez de la Dirección de Pesquería y Caza fue el hito que marcó la paichicultura. En la década 1960 se decidió el estudio de diversas especies de la selva para su cultivo y el de especies de importación, para su adaptación al medio. La acuicultura del paiche empieza con experimentos en el lago Sauce, en abril de 1962, por decisión de la Estación de Pesquería de Loreto. Se trataba de 522 alevinos. Luego, en 1963, se sembraron 240 alevinos más. El primer muestreo destacado en 1965 observó paiches de 1,40 y 1,43 m y de 26 a 27 kilogramos. Para facilitar la alimentación del paiche, en 1968 se sembraron 1 040 alevinos del herbívoro tilapia, lo que dio resultados positivos.

Poco después se establece un programa de piscicultura en la UNALM para formar ingenieros y el IVITA/San Marcos inicia sus actividades piscícolas en Pucallpa. El propio Ministerio de Pesquería decidió impulsar la I&D en acuicultura.

Luego de esos éxitos, y con la Cooperación de la Dirección Regional de Pesquería de Moyobamba se establecieron piscigranjas. En la década de 1980 se declararon 57 pisicigranjas en San Martín. Se estaba construyendo la estación pesquera de Ahuashiyacu para producir alevinos de paiche y otras especies. La misma Dirección Regional de Pesquería está construyendo el Centro Piscícola de Chachapoyas que tendrá 273 ha de estanques y se ha fijado una meta de 38 Tm de pescado al año.

Entre 1971 y 1976, con el crecimiento demográfico de las ciudades y la demanda de fuentes de alimento, los pescadores introdujeron el uso de redes agalleras para la captura. Fueron necesarios solo diez años, hacia mediados de la década de 1980, para que el paiche pase, de ser la más importante y asequible fuente de alimento para el hombre amazónico, a una rara exquisitez reservada para los que logran pagar los altos precios del mercado.

En 2000, el Instituto de Investigaciones de la Amazonia Peruana - IIAP inició, junto con socios estratégicos, un programa de cultivo de paiche en estanques de productores de la Amazonia peruana cuyo objetivo era principalmente formar planteles reproductores de paiche mediante la crianza en estanques (ejes carreteros de la Amazonia peruana), incrementar la oferta de alevinos, disminuir la presión de pesca del recurso y contribuir con

26

la diversificación de las actividades productivas. Este programa benefició a 130 productores con la entrega de seis paiches a cada uno y se registraron niveles de crecimiento y posibilidades de producción muy alentadores.

Por otro lado, en la Amazonia peruana el cultivo de paiche en jaulas flotantes ha sido poco explorado. Las primeras experiencias se iniciaron para responder la demanda del mercado por productos de calidad con valor agregado, contribuyendo de esta manera al desarrollo económico de la región. Es así que en 2003 el IIAP, en convenio con el gobierno regional de Ucayali, inició el proyecto de inversión pública Acuicultura artesanal para la producción de paiche en jaulas flotantes en la laguna de Imiria, Ucayali, y en 2005-2006 se validó por primera vez la tecnología de cultivo de paiche en jaulas flotantes con dietas extrusadas en la laguna Imiria, en Pucallpa, lo que confirma las posibilidades de producción ya identificadas a través de la investigación. Asimismo, existen importantes avances de investigación sobre el paiche realizados por el IIAP16.

Ente otros emprendimientos empresariales, en 2006, la empresa peruana acuícola Los Paiches, del grupo empresarial Hochschild, decidió iniciar un proyecto con fines ambientales y responsabilidad social en Yurimaguas, región San Martín. Luego de varios años de investigación se ha logrado desarrollar y consolidar la acuicultura del paiche a escala comercial sin afectar las poblaciones silvestres de este pez en la Amazonia y desarrollar protocolos de reproducción que permiten garantizar la sostenibilidad de la especie. Asegurar toda la cadena de frío fue un punto crítico en el proyecto debido a la falta de infraestructura para poder salir desde la selva hacia los puntos de exportación, sin embargo, a partir de 2010 se hicieron las primeras exportaciones a mercados de los Estados Unidos.

Hubo un trabajo importante de promoción del paiche a través de ferias, lo que permitió dar a conocer las bondades del pez en diferentes mercados, incluido el europeo. La comercialización de productos ayuda a la sostenibilidad del paiche, pues genera los fondos necesarios para el programa de repoblamiento de la especie en la Amazonía. Actualmente se envían más sesenta toneladas de paiche a mercados extranjeros.

Asimismo, el FONDEPES, a través de su Centro de Acuicultura Nuevo Horizonte, Iquitos17, en Loreto, viene realizando ensayos de cultivo de la especie paiche con la finalidad de determinar la factibilidad y bondades de esta especie para su difusión en el sector productivo. Del mismo modo, para contribuir al impulso y promoción de crianza de esta especie con fines comerciales, realiza capacitaciones en reproducción y manejo de semillas.

En Tumbes, como una nueva oportunidad para la acuicultura, se desarrolló el proyecto de investigación científica de crianza de paiche18 en la Universidad Nacional de Tumbes, campus universitario de Pampa Grande. Con esta exitosa cosecha se demuestra que el paiche, producto típico de la zona selvática de nuestro país, también se puede criar en la costa, que presenta características similares de clima y geografía, lo que constituye una nueva alternativa en el campo de la acuicultura en la región.

Asimismo, desde 2011, la Empresa Marina Azul S.A., subsidiaria de la agroindustrial Camposol, que se dedica a la producción intensiva de langostino, viene trabajando con paiche en el Campo Canela y ha empezado a hacer las primeras pruebas con los ejemplares traídos de la selva, los que se adaptaron a las condiciones del medio en un área de crianza de 2 ha (plan piloto). Ya se ha logrado la crianza y engorde satisfactorio y se espera así poder cerrar el ciclo de reproducción natural y no depender de las semillas silvestres.

16 Determinación del requerimiento proteico de alevinos juveniles de paiche (2007-2008), Generación de un protocolo de sexado de paiche basado en técnicas de imunoensayos (2007-2009), Determinación de los niveles de tolerancia de paiche a compuestos nitrogenados (2009), Determinación del efecto de cuatro temperaturas en el crecimiento de alevinos de paiche (2009), Estudio de las variables ambientales que influyen en la reproducción del paiche en acuicultura (2009-2010), Evaluación de tres dietas comerciales extrusadas en el crecimiento, y Conversión alimenticia y composición bromatológica de la carne de paiche (2011-2012).

17 C.A. Nuevo Horizonte realiza la producción de alevinos de gamitana y paco. Trabajos experimentales para la obtención de paquetes tecnológicos con las especies doncella, sábalo cola roja, paiche, peces ornamentales como la arawana, carachama, lagarto y carachama mama.

18 Facultad de Ingeniería Pesquera y Ciencias del Mar, a cargo del decano de la facultad, ingeniero Mogollón.

27

6. Tilapia

La tilapia es una especie originaria del África que pertenece a la familia de los cíclidos. Inicialmente fue cultivada en Kenia, en la década de 1920, y luego de la Segunda Guerra Mundial se expandió hacia Asia y América. En 1962 se introduce la Tilapia rendalli al lago Sauce de la región San Martín como forraje para el paiche o pirarucu en estanques de la cuenca amazónica procedentes del Brasil por medio de la Dirección General de Caza y Pesca del Ministerio de Fomento y Agricultura, pero no se obtiene un cultivo exitoso. Posteriormente, en 1979 ingresan otras variedades de tilapia, tales como O. niloticus, O. hornorum y O. mossambicus por instituciones como el IMARPE y la Universidad Nacional Agraria La Molina - UNALM, con fines de investigación y cultivo en zonas de selva alta, y se produce una rápida adaptación a la zona. Asimismo, la Tilapia nilótica y Tilapia hornorum se introducen a la estación pesquera de Ahuashiyacu en 1983, procedentes del centro piscícola de Huachipa (IMARPE), para iniciarse el manejo de las cepas en esta estación inagurada con la finalidad de sacar y seleccionar reproductores machos de Tilapia hornorum y hembras de Tilapia nilotica, para su apareamiento, procurando la producción de híbridos machos y llegando a producir 5 000. Asimismo, cita que en 1984 se introdujeron reproductores de Tilapia nilotica a la piscigranja rural de Marona en el Altomayo, y en 1986 se comenzó a trabajar recién con reversión sexual. Estos trabajos de investigación y de adaptación de tecnología concluyeron en el establecimiento de numerosas unidades de cultivo comercial de tilapia en varios lugares del país, concentrándose estas en el departamento de San Martín debido a las adecuadas condiciones que presenta esta zona.

Las normas para el cultivo de tilapia se modificaron en 1991, cuando se publicó el D.S. 002-91-PE, que prohíbe el cultivo de tilapia en ambientes naturales y artificiales en toda la cuenca del Amazonas, limitando los trabajos con tilapia en zonas apropiadas, como el norte del país, y llevando a buscar otras zonas apropiadas como el sur chico (Ica) y alrededores de la ciudad de Lima. Es entonces cuando la Dirección General de Acuicultura - DGA, en cumplimiento con lo dispuesto en el segundo artículo del citado decreto, alcanza al despacho ministerial un proyecto de Resolución Ministerial precisando las condiciones técnicas para el cultivo del ciclo completo o parcial de las especies tilapia en ambientes controlados fuera de la cuenca amazónica.

Posteriormente, con la promulgación de la Ley General de Pesca y su reglamento, se establecen en forma muy general algunas pautas correspondientes al cultivo de la referida especie, como la presentación de un Estudio de Impacto Ambiental - EIA o Programa de Adecuación y Manejo Ambiental - PAMA, normas para importación y traslado de especies de un ecosistema a otro, etc.

A raíz de la necesidad de mantenernos a la par con otros países en cuanto al cultivo de esta especie como industria en apogeo, la tilapia roja ingresa a nuestro país en los meses de octubre y noviembre de 1996 como parte complementaria de otro lote de reproductores grises (con el objetivo de renovar la sangre), procedentes de la Estación Divisa Panamá (línea Costa Rica).

La tilapia ingresa al país después de un engorroso trámite y gracias a la perseverancia del ingeniero Julio Moscoso C., responsable del Proyecto de Acuicultura en Aguas Residuales Tratadas de San Juan de Miraflores, proyecto en convenio entre la Dirección General de Medio Ambiente - DGMA del Ministerio de Transporte, Comunicaciones y Vivienda - MTCV y el Centro Panamericano de Ingeniería Sanitaria y Ciencias del Medio Ambiente - CEPIS, organismo de la Organización Panamericana de la Salud - OPS perteneciente a la Organización Mundial de la Salud - OMS, proyecto financiado con el apoyo del Programa de las Naciones Unidas para el Desarrollo - PNUD, Banco Mundial - BM y GTZ de Alemania.

En diciembre de 1996, IMARPE, a solicitud de la Dirección Nacional de Acuicultura, alcanza una opinión técnica al respecto, precisando que no tiene conocimiento de los efectos benéficos o adversos que ameriten una prohibición tan radical como la que dispone el D.S. 002-91-PE, recomendando la realización de un estudio de impacto ambiental que fue realizado por el IIAP.

28

Así, recién en 1998 nace el interés de las instituciones públicas y privadas para realizar trabajos experimentales y pilotos de prueba en los que participan instituciones como la UNALM, la Universidad de Ingeniería - UNI a través de su Unidad de Tratamiento de Aguas Residuales - UNITRAR y el FONDEPES.

La caída de la actividad langostinera en 1999 benefició en cierto modo la mayor difusión del cultivo de la alternativa de la tilapia roja, y en 2000, este evento elevaría de una vez el interés de los productores y las instituciones públicas por el cultivo de este tipo de tilapia.

En términos generales, la mayor producción de tilapia en el Perú se ha obtenido básicamente en el departamento de San Martín. No obstante, existen diversas especies que se vienen trabajando en otros lugares y que corresponden a Oreochromis niloticus (toda la costa y San Martín), Oreochromis sp, variedad chitralada (Piura, San Martín), roja (Lima, La Libertad, Lambayeque, Ica y San Martín) y Oreochromis aureus (ND 41) (Piura).

A partir de 2000 nace el interés por el cultivo de tilapia en el Perú, sobre todo al ver que Ecuador se convierte en el primer exportador de tilapia al mercado americano, desplazando a Costa Rica. En enero de ese año, una empresa privada denominada Tilapia Perú S.R.L. instala un hatchery en Piura y se dedica al abastecimiento de semilla, así como al engorde de tilapia roja y gris. Asimismo, a mediados de 2000 la empresa langostinera La Bocana (Tumbes) realiza un trabajo de investigación de la tilapia roja.

En la costa norte existen algunas experiencias importantes vinculadas con el aprovechamiento de represas y reservorios en los proyectos de irrigación del Chira-Piura y San Lorenzo. En abril de 2001, FONDEPES iniciaría el primer trabajo experimental, cultivando tilapia roja en jaulas en el reservorio de Poechos (Piura) con buenos resultados. A mediados de 2001, PRODUCE, a través del FONDEPES, realizó un workshop internacional de Cultivo y Comercialización de Tilapia en Tarapoto, San Martín, que contó con expositores extranjeros y nacionales.

A finales de 2001 el Ministerio de Pesquería (hoy Ministerio de la Producción) tenía planeado realizar un trabajo similar al de FONDEPES para cultivar tilapia en jaulas en una represa de Olmos. Se logró concluir con la planificación y la elaboración de las jaulas, pero una mala coordinación en la adquisición de la semilla (la variedad) terminaría por no llegar a concluir con la compra de esta, dando por terminado el proyecto. Se intentó continuar el trabajo con semilla obtenida de Tambo de Mora (FONDEPES), pero ni la cantidad ni el tamaño fueron los adecuados. Cabe mencionar que este proyecto pasaría a manos de FONDEPES y por consiguiente era esencial para comparar resultados con lo realizado en Poechos, lo que hubiera permitido obtener datos más reales. Lamentablemente, el centro de Tambo de Mora fue seriamente afectado por el terremoto de 2007 y fue cerrado definitivamente.

A fines de 2001, el CEP-Paita realizó el primer curso sobre cultivo de tilapia roja, incursionando así la institución en la capacitación de personal en el cultivo de esta especie, lo que se realiza cada año. Este evento tuvo mucha aceptación, sobre todo por productores de la región San Martín.

Ese mismo año, otra empresa privada conformada en su mayoría por socios extranjeros, American Quality Aquaculture S.A. (Aquaperú S.A.), obtendría la autorización para la adquisición de un predio ubicado en Piura con el fin de implementar el cultivo de Tilapia áurea (raza ND 41) en forma intensiva con la captación de 6 m3/s de agua de uno de los canales abastecidos por la represa de Poechos, teniendo como meta la exportación de filetes al mercado externo. Aquaperú ha desarrollado a lo largo de todos estos años un sistema de crianza de tilapia tecnificado y moderno, único en el país, aplicando tecnología de punta y personal altamente calificado en cada una de sus etapas. En la actualidad es la empresa líder en la producción de esta especie dentro del país. Su mercado de exportación comprende también los Estados Unidos. En sus inicios trabajó con Tilapia aurea, pero cambió a la variedad Chitralada de Brasil, de mayor calidad, más resistente a enfermedades, de mayor tamaño y tolerante a cambios climáticos, entre otras características.

29

Por último, a mediados de 2002, Meli’s Fishery S.A., otra empresa privada conformada por socios peruanos, continuaría con los trabajos hechos por FONDEPES en cuanto al cultivo de tilapia roja en jaulas en la represa de Poechos, utilizando jaulas octagonales de 75 m3 aproximadamente y teniendo como meta una producción de más de 600 toneladas anuales de pescado.