2da conferencia del carnet fiscal - … · 2da conferencia del carnet fiscal 14 de junio del 2017....

TRANSCRIPT

2da Conferencia del Carnet Fiscal

14 de Junio del 2017

REGLAS PARA LA EMISIÓN Y RECEPCIÓN DE COMPROBANTES

FISCALES 2017

C.P. Y M. I. JORGE VELÁZQUEZ ÁVALOS

Art. 27 Fracc. III LISRRequisitos de las deducciones

III. Estar amparadas con un comprobante fiscal y quelos pagos cuyo monto exceda de $2,000.00 se efectúenmediante transferencia electrónica de fondos desdecuentas abiertas a nombre del contribuyente eninstituciones que componen el sistema financiero y lasentidades que para tal efecto autorice el Banco deMéxico; cheque nominativo de la cuenta delcontribuyente, tarjeta de crédito, de débito, deservicios, o los denominados monederos electrónicosautorizados por el Servicio de AdministraciónTributaria.

•4

Art. 29 CFF

Cuando las leyes fiscales establezcan la obligación deexpedir comprobantes fiscales por los actos o actividadesque realicen, por los ingresos que se perciban o por lasretenciones de contribuciones que efectúen, loscontribuyentes deberán emitirlos mediante documentosdigitales a través de la página de Internet del Servicio deAdministración Tributaria. Las personas que adquieranbienes, disfruten de su uso o goce temporal, recibanservicios o aquéllas a las que les hubieren retenidocontribuciones deberán solicitar el comprobante fiscaldigital por Internet respectivo.

5

DENOMINACIÓN DE LOS COMPROBANTES FISCALES

Art. 3 Transitorio CFF DOF 12/12/11 Fracc. I

Las referencias que en la LISR se hacen a lostérminos comprobante (s), comprobante depago, documentación, documentacióncomprobatoria, documentación que reúna losrequisitos que establezcan las disposicionesfiscales, recibos, recibos de honorarios… seentenderán hechas al comprobante fiscalregulado en el CFF

6

Requisitos AdicionalesArt. 29 CFF

IX. Los contenidos en las disposiciones fiscales, que sean

requeridos y dé a conocer el Servicio de AdministraciónTributaria, mediante reglas de carácter general.

Los comprobantes fiscales digitales por Internet que se generenpara efectos de amparar la retención de contribuciones deberáncontener los requisitos que determine el Servicio de AdministraciónTributaria mediante reglas de carácter general.

Las cantidades que estén amparadas en los comprobantes fiscalesque no reúnan algún requisito de los establecidos en estadisposición o en el artículo 29 de este Código, según sea el caso, ocuando los datos contenidos en los mismos se plasmen en formadistinta a lo señalado por las disposiciones fiscales, no podrándeducirse o acreditarse fiscalmente.

7

Personas Morales con fines no lucrativos Título III

Reforma 2017

Art. 86 LISR

La Federación, las entidades federativas, losmunicipios y las instituciones que por Leyestén obligadas a entregar al Gobierno Federalel importe íntegro de su remanente deoperación tendrán la obligación de emitircomprobantes fiscales por las contribuciones,productos y aprovechamientos que cobran.

Deducción del pago de contribuciones locales, impuesto predial, agua, tenencia, impuesto sobre nóminas, etc. es

necesario CFDI

Hasta el 2014 estuvo en vigor la regla I.2.8.3.1.1. de laRMISC la cual permitía amparar la deducción de estospagos con las formas o recibos oficiales emitidos por ladependencia o entidad respectiva, siempre que constara laimpresión de la máquina registradora o el sello de laoficina receptora, o bien el sello digital generado a partirde un certificado de sello digital expedido por el SAT o porla dependencia o entidad pública de que se trate Jalisco

• https://pegasotecnologiacfdi.net/JaliscoFacturaPROD/

Reformas CFF 2017

Art. 29-A CFF

Los CFDI solo podrán cancelarse cuando lapersona a favor de quien se expidan acepte sucancelación.

El SAT emitirá reglas para establecer la forma ylos medios en los que se deberá manifestardicha aceptación.

Cancelación de CFDIEntrará en vigor a partir del 1º. Enero 2018

Regla 2.7.1.38 ( 1º enero 2018)Cuando el emisor de un CFDI requiera cancelarlo,enviará al receptor del mismo una solicitud decancelación a través de buzón tributario.El receptor del comprobante deberá manifestar através de buzón tributario dentro de las 72 horassiguientes la aceptación o negación de la cancelación,pasado dicho plazo el SAT considerara como aceptadasi no se realiza manifestación.Para ejercer el derecho a la aceptación o negativa de lacancelación del CFDI, se tendrá que contar con buzóntributario.

Cancelación de CFDI sin aceptación del clienteEn vigor a partir del 1º de Enero 2018

Regla 2.7.1.39.

Se podrá cancelar sin que se requiera la aceptación del receptor en los siguientes supuestos;

a) Hasta un monto de $ 5,000.00

b) Nómina

c) Cuando sean por concepto de egreso o de traslado

d) Emitidos a RIF

e) Emitidos por “mis cuentas”

f) Retenciones e información de pagos

g) Operaciones con el público en general

h) Emitido por residentes en el extranjero

i) Cuando la cancelación se realice dentro de las 72 horas siguientes a su emisión. [email protected] 12

REFORMA 2014

Art. 29 CFF

Fracc. VI.

Cumplir con las especificaciones que en materia deinformática determine el SAT mediante reglas decarácter general.

Art. 29 –A CFF

IX. Los contenidos en las disposiciones fiscales, quesean requeridos y dé a conocer el Servicio deAdministración Tributaria, mediante reglas decarácter general

13

VERIFICAR EN QUE TIPO DE COMPROBANTES SE REQUIERE COMPLEMENTO

Timbre fiscal digital (TFD)Estado de cuenta de combustibles de monederos electrónicosDonatariasCompra venta de divisasOtros derechos e impuestosLeyendas fiscalesPersona física integrante de coordinadoTurista pasajero extranjeroSpei de tercero a terceroSector de ventas al detalle (Detallista)CFDI Registro fiscalRecibo de pago de nóminaPago en especieVales de despensa

Consumo de combustiblesAerolíneasNotarios PúblicosVehículo usadoServicios parciales de construcciónRenovación y sustitución de vehículosCertificado de destrucciónObras de arte plásticas y antigüedades

Regla 2.7.1.8Para efectos del artículo 29 Fracc VI del

CFF, el SAT publicará en su portal los complementos serán de uso

obligatorio pasados 30 días naturales de su publicación, salvo cuando

Exista disposición que establezca un periodo diferente.

Para el llenado de los complementos se deberá considerar la guías publicadas en el portal del

SAT

Art. 76 III LISR Expedir CFDI donde se señale el monto de los pagos efectuados que impliquen retención de ISR de acuerdo al Título V

Art. 76 XI inciso b) Entregar a quienes se le realice pagos por dividendos CFDI, montoEn su caso 10% de ISR retenido, si proviene de CUFIN

127 párrafo tercero Retención de ISR en operaciones ante notario público

Art. 29 CFF párrafo primero

Deberá emitirse CFDI por la retención de ISR

El CFDI de retención y pagos deberá Emitirse conforme al anexo 20

El CFDI de la retención deberá emitirse de manera anualizada en el

mes de enero del año siguiente al que se efectuó el pago o se efectúe la

retención

No se estará obligado a emitir CFDI por retención si el CFDI aparecen los impuestos retenidos regla 2.7.5.4 RM 2017

Entrega de CFDI a clientes2.7.1.36

Se deberá poner a disposición de los clientes el CFDI a través de los siguiente medios;

a) Correo electrónico proporcionado por el cliente

b) Dispositivo portátil de almacenamiento de datos

c) Dirección electrónica de una página o portal de internet (sólo para descarga)

d) Cuenta de almacenamiento de datos en internet o nube en internet, designada por el cliente.

Concepto de unidad de medida a utilizar

en los CFDI

2.7.1. 28 Para los efectos del artículo 29-A,fracción V, primer párrafo del CFF, loscontribuyentes podrán señalar en los CFDI queemitan, la unidad de medida que utilicenconforme a los usos mercantiles.

Tratándose de prestación de servicios o delotorgamiento del uso o goce temporal debienes, en el CFDI se podrá señalar la expresiónNA o cualquier otra análoga.

17

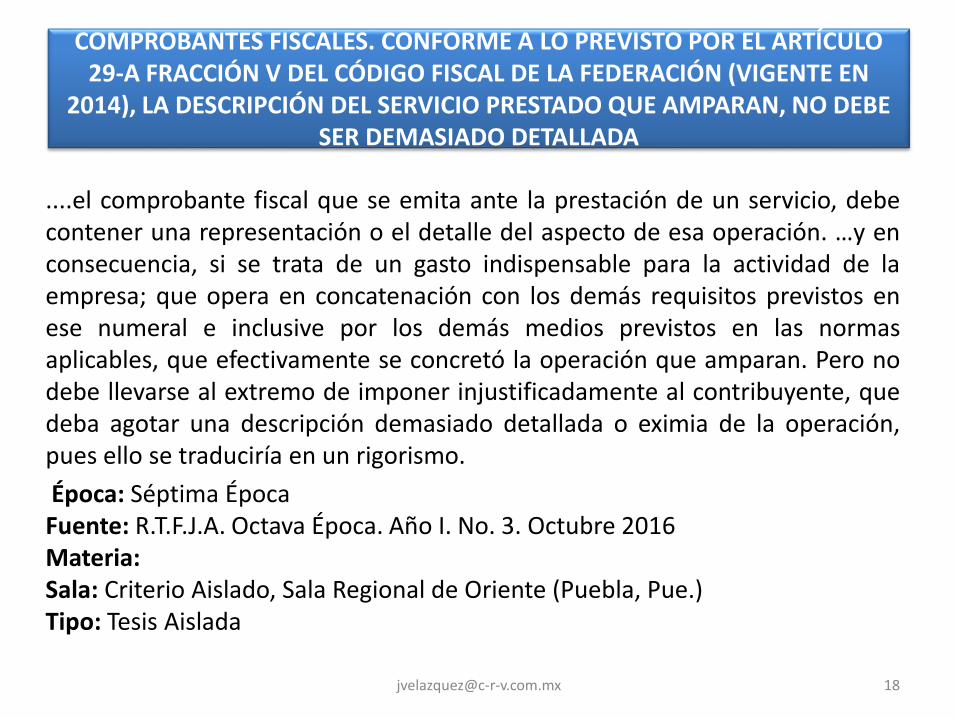

COMPROBANTES FISCALES. CONFORME A LO PREVISTO POR EL ARTÍCULO 29-A FRACCIÓN V DEL CÓDIGO FISCAL DE LA FEDERACIÓN (VIGENTE EN

2014), LA DESCRIPCIÓN DEL SERVICIO PRESTADO QUE AMPARAN, NO DEBE SER DEMASIADO DETALLADA

....el comprobante fiscal que se emita ante la prestación de un servicio, debecontener una representación o el detalle del aspecto de esa operación. …y enconsecuencia, si se trata de un gasto indispensable para la actividad de laempresa; que opera en concatenación con los demás requisitos previstos enese numeral e inclusive por los demás medios previstos en las normasaplicables, que efectivamente se concretó la operación que amparan. Pero nodebe llevarse al extremo de imponer injustificadamente al contribuyente, quedeba agotar una descripción demasiado detallada o eximia de la operación,pues ello se traduciría en un rigorismo.

Época: Séptima Época Fuente: R.T.F.J.A. Octava Época. Año I. No. 3. Octubre 2016 Materia:Sala: Criterio Aislado, Sala Regional de Oriente (Puebla, Pue.) Tipo: Tesis Aislada

COMPROBANTES FISCALES. ANÁLISIS LEGAL PREVISTO EN LA FRACCIÓN V DEL ARTÍCULO 29-A DEL CFF EN RELACIÓN CON LA DESCRIPCIÓN DE LOS SERVICIOS QUE AMPARAN.

…Bajo esta tesitura se pone de relieve la obligación que tiene la personaque expide el comprobante de asentar en él, de manera precisa, los datosconsignados en el artículo 29-A del Código Tributario; luego entonces, si lafracción V del referido precepto legal dispone la obligación por parte delemisor del comprobante fiscal de realizar una descripción del servicioprestado, tal referencia debe comprender un acercamiento a las diversascualidades o circunstancias del servicio, de manera tal, que contenga loselementos suficientes que permitan, tanto a las personas a favor dequienes se expidan, a los terceros con ellos relacionados y a lasautoridades, formarse una idea del servicio que ampara, pues solo deesta manera sería apto para que el contribuyente acredite algún beneficiofiscal y la autoridad revise la procedencia del mismo con base en eldocumento exhibido.

19

Fuente: R.T.F.J.F.A. Séptima Época. Año V. No. 42. Enero 2015 Sala: Pleno Tipo: Jurisprudencia

Comprobantes fiscales. Alcance de la expresión “descripción del servicio” que amparen, prevista como uno de los requisitos del

artículo 29 –A Fracc. V del CFF

…Así, la fracción V de ese precepto prevé como unode los requisitos de los comprobantes la“descripción del servicio” que amparen. Esaexpresión, de acuerdo con el significado que elDiccionario de la Lengua Española de la RealAcademia Española atribuye al término“describir” se refiere a representar o delinear elservicio que se presta, de modo que se dé unaidea general y clara de la operación realizada.Tesis publicada el 11 de diciembre del 2015 en elSemanario Judicial de la Federación

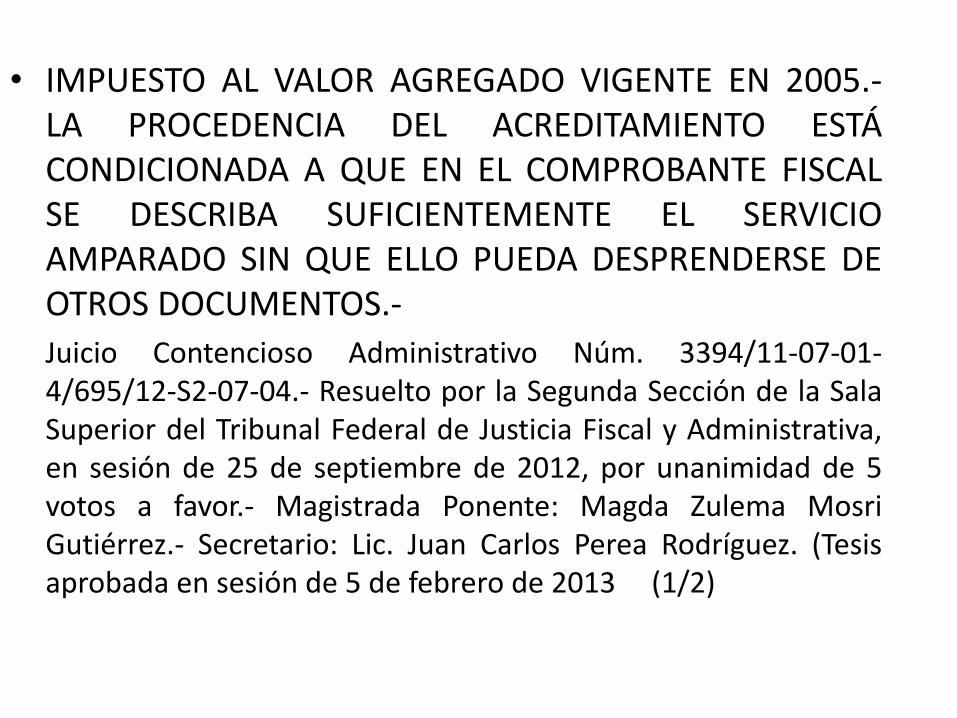

• IMPUESTO AL VALOR AGREGADO VIGENTE EN 2005.-LA PROCEDENCIA DEL ACREDITAMIENTO ESTÁCONDICIONADA A QUE EN EL COMPROBANTE FISCALSE DESCRIBA SUFICIENTEMENTE EL SERVICIOAMPARADO SIN QUE ELLO PUEDA DESPRENDERSE DEOTROS DOCUMENTOS.-

Juicio Contencioso Administrativo Núm. 3394/11-07-01-4/695/12-S2-07-04.- Resuelto por la Segunda Sección de la SalaSuperior del Tribunal Federal de Justicia Fiscal y Administrativa,en sesión de 25 de septiembre de 2012, por unanimidad de 5votos a favor.- Magistrada Ponente: Magda Zulema MosriGutiérrez.- Secretario: Lic. Juan Carlos Perea Rodríguez. (Tesisaprobada en sesión de 5 de febrero de 2013 (1/2)

No es válida referencia según contrato(2/2)

… Bajo este orden de ideas, efectivamente, las citadas porcionesnormativas literalmente no establecen que la descripción del servicio seasuficiente; sin embargo, debe tenerse presente que describir implica laidea de suficiencia, pues implica hacer referencia o explicar las distintaspartes, cualidades o circunstancias, en este caso, de un servicio. Porconsiguiente, la descripción debe arrojar elementos objetivos y suficientesque den una idea clara de los servicios que amparan los comprobantesfiscales, ya que ello es necesario para determinar si son estrictamenteindispensables para la actividad del contribuyente, ello en términos de lafracción I del artículo 4 de la Ley del Impuesto al Valor Agregado conrelación a la fracción I del artículo 31 de la Ley del Impuesto sobre laRenta. Por tales motivos, no es válido acudir a contratos o facturasmercantiles para inferir los alcances del servicio que se pretendeamparar con el comprobante fiscal, puesto que la descripción debeconstar en este y no en documentos diversos, habida que esa posibilidadno se advierte del Código Fiscal de la Federación o su reglamento

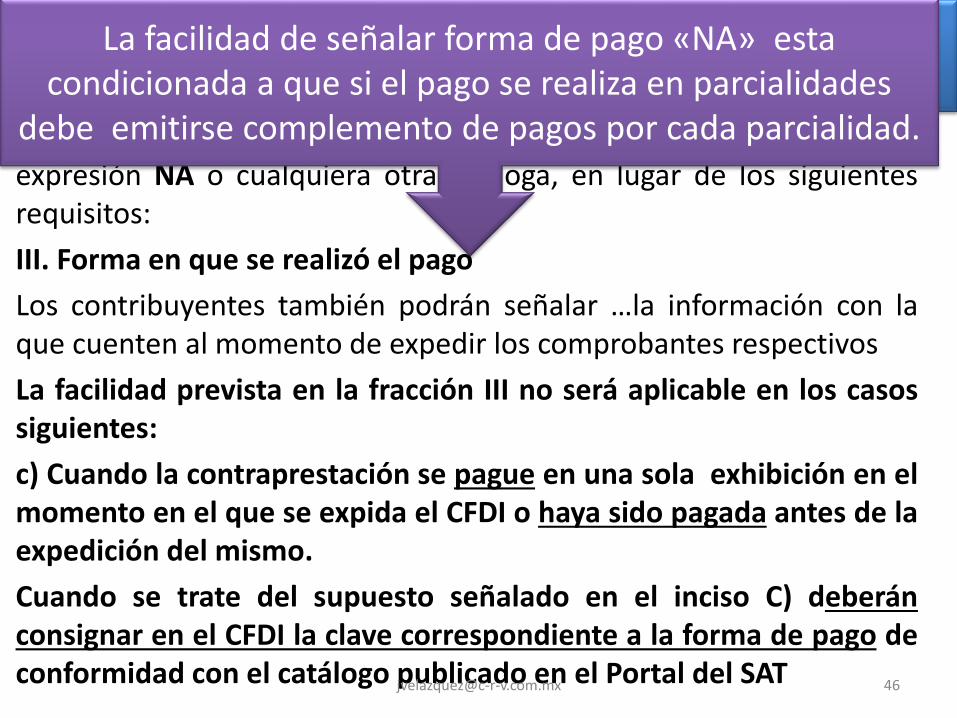

Comprobantes Fiscales regla 2.7 .1.32 RM 2017Art 29 Fracc. VII inciso c)

“Señalar la forma de pago”

…los contribuyentes podrán incorporar en los CFDI que expidan, laexpresión NA o cualquiera otra análoga, en lugar de los siguientesrequisitos:

III. Forma en que se realizó el pago

Los contribuyentes también podrán señalar …la información con laque cuenten al momento de expedir los comprobantes respectivos

La facilidad prevista en la fracción III no será aplicable en los casossiguientes:

c) Cuando la contraprestación se pague en una sola exhibición en elmomento en el que se expida el CFDI o haya sido pagada antes de laexpedición del mismo.

Cuando se trate del supuesto señalado en el inciso C) deberánconsignar en el CFDI la clave correspondiente a la forma de pago deconformidad con el catálogo publicado en el Portal del [email protected] 23

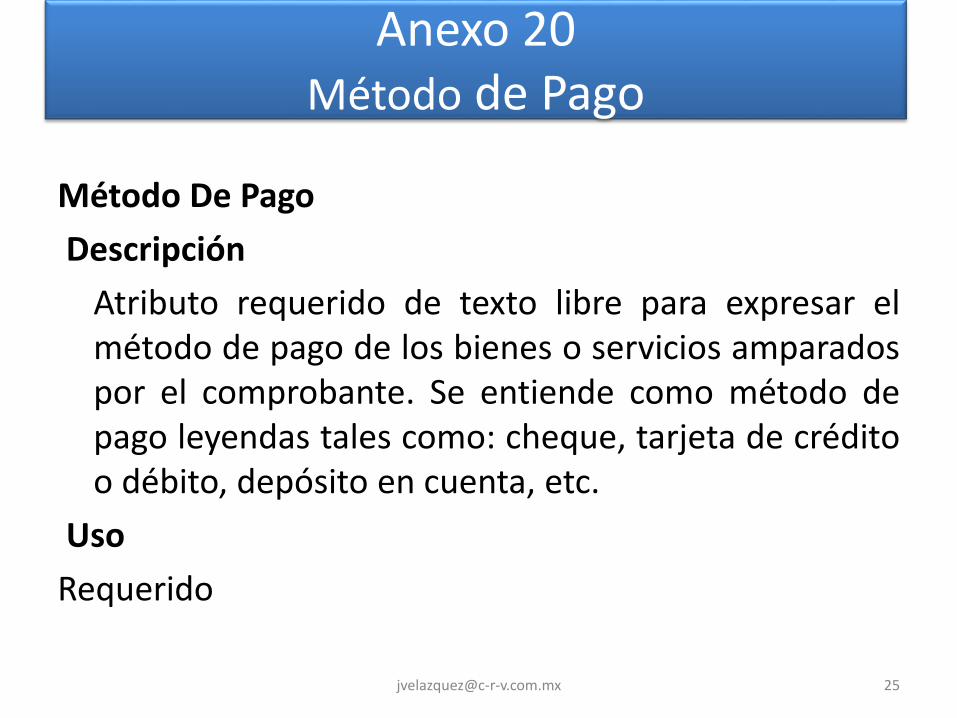

De acuerdo al Anexo 20 la Forma de Pago es el “método de pago”

ANEXO 20 RMF 2017

Usorequerido

24

formaDePago

Descripción Atributo requerido para precisar la forma de

pago que aplica para este comprobante

fiscal digital a través de Internet. Se utiliza

para expresar Pago en una sola exhibición

o número de parcialidad pagada contra el

total de parcialidades, Parcialidad 1 de X.

Uso requerido

Tipo Base xs:string

Espacio en

Blanco

Colapsar

Anexo 20 Método de Pago

Método De Pago

Descripción

Atributo requerido de texto libre para expresar elmétodo de pago de los bienes o servicios amparadospor el comprobante. Se entiende como método depago leyendas tales como: cheque, tarjeta de créditoo débito, depósito en cuenta, etc.

Uso

Requerido

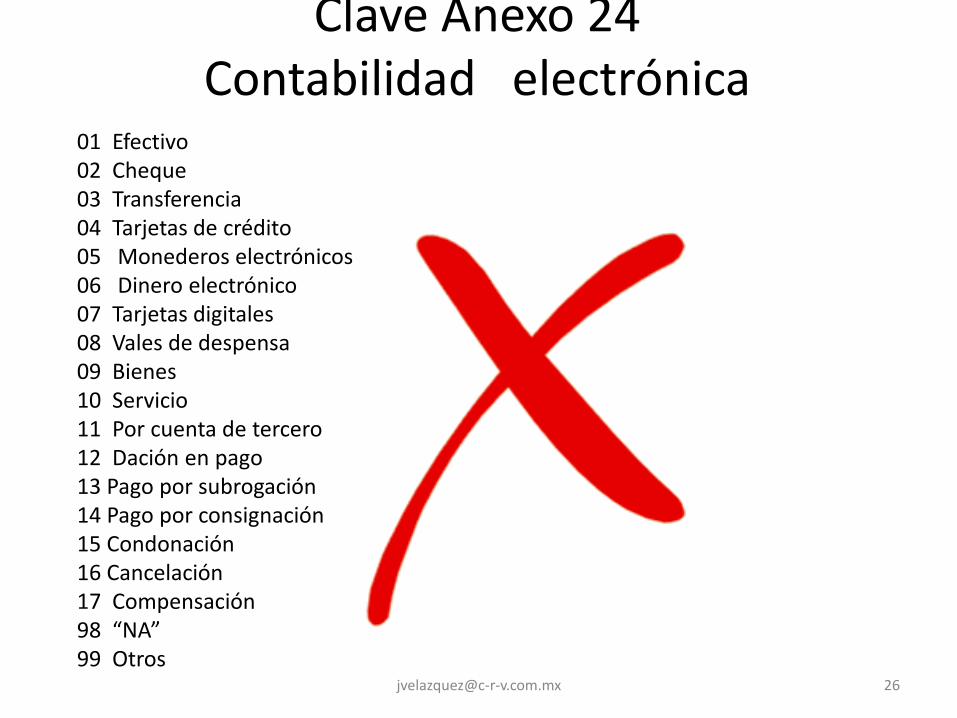

Clave Anexo 24Contabilidad electrónica

01 Efectivo02 Cheque03 Transferencia04 Tarjetas de crédito05 Monederos electrónicos06 Dinero electrónico07 Tarjetas digitales08 Vales de despensa09 Bienes10 Servicio11 Por cuenta de tercero12 Dación en pago13 Pago por subrogación14 Pago por consignación15 Condonación16 Cancelación17 Compensación98 “NA”99 Otros

Catalogo del SATAnexo 20

Clave Concepto

01 Efectivo

02 Cheque

03 Transferencia

04 Tarjetas de crédito

05 Monederos electrónicos

06 Dinero electrónico

08 Vales de despensa

28 Tarjeta de Débito

29 Tarjeta de Servicio

99 [email protected] 27

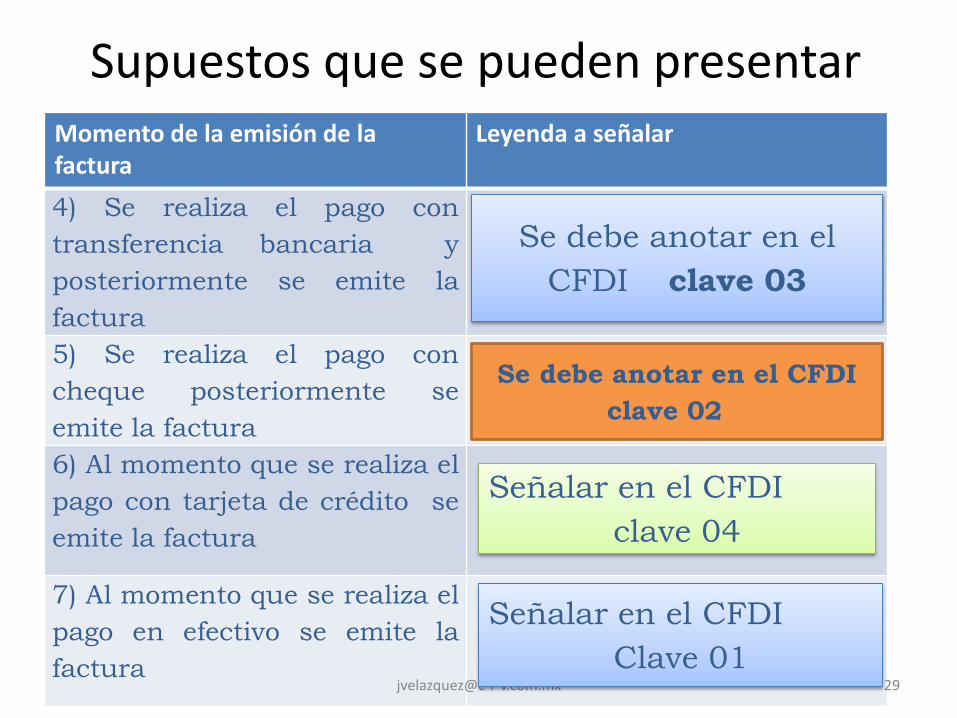

Supuestos que se pueden presentar

Momento de la emisión de la factura

Leyenda a señalar

1) Se emite factura y el pago se

realiza con posterioridad sin saber

exactamente como se realizará el

pago.

2) Se emite la factura y el pago se

realiza con posterioridad siendo

un cliente que siempre paga con

transferencia

3) Se emite la factura y el pago se

realiza con posterioridad siendo

un cliente que siempre paga con

Se podrá señalar la leyendaNA

Se podrá señalar NA

O

Transferencia electrónica de

fondos

Se podrá señalar NA

O

CHEQUE

Supuestos que se pueden presentarMomento de la emisión de la factura

Leyenda a señalar

4) Se realiza el pago con

transferencia bancaria y

posteriormente se emite la

factura

5) Se realiza el pago con

cheque posteriormente se

emite la factura

6) Al momento que se realiza el

pago con tarjeta de crédito se

emite la factura

7) Al momento que se realiza el

pago en efectivo se emite la

Se debe anotar en el

CFDI clave 03

Se debe anotar en el CFDI

clave 02

Señalar en el CFDI

clave 04

Señalar en el CFDI

Clave 01

6. ¿Cuándo se utiliza las claves del Catálogo de formas de pago?

a) Cuando los pagos se realizan a través de cajeros automáticos mediante el envío de claves a teléfonos móviles.b) Cuando se paga en una sola exhibición al momento en el que se expide la factura electrónica, o cuando el pago se realizó antes de la expedición de la factura.c) Cuando al expedir la factura electrónica se conozca la información del método de pago.

Fundamento legal: Regla 2.7.1.32., y 3.3.1.37., de la RMF vigente

12. ¿Cuál es la diferencia entre indicar un CFDI con una forma de pago conforme al catálogo publicado, y un CFDI que como forma de pago tiene

'NA' o alguna expresión análoga?

La diferencia es que se asume que un CFDI con un Método de pago conformeal catálogo, ya fue pagado, lo que tiene implicaciones fiscales, por ejemplodel IVA generado en la operación. Por su parte, un CFDI con la expresión 'NA'o alguna análoga, se entiende como un CFDI que todavía no es pagado.Por lo que se concluye lo siguiente:Los contribuyentes están obligados legalmente a señalar la forma en que seles realizó el pago de la factura, si efectivamente se les realizó.Sí la factura no les ha sido pagada, en aplicación de la facilidad otorgada porla regla citada, pueden cumplir con la disposición legal señalando el 'NA', 'Noaplica' o expresión análoga.Si el contribuyente señala en la factura un método de pago conforme alcatálogo, está manifestando que la operación fue pagada y cumpleseñalando la forma en que este pago se realizó, con los efectos que estoimplica para IV A.

Fundamento legal: Art. 29 y 29-A, fracción VII, inciso e) CFF y regla 2.7.1.32., de la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal publicada el 14 de julio de 2016

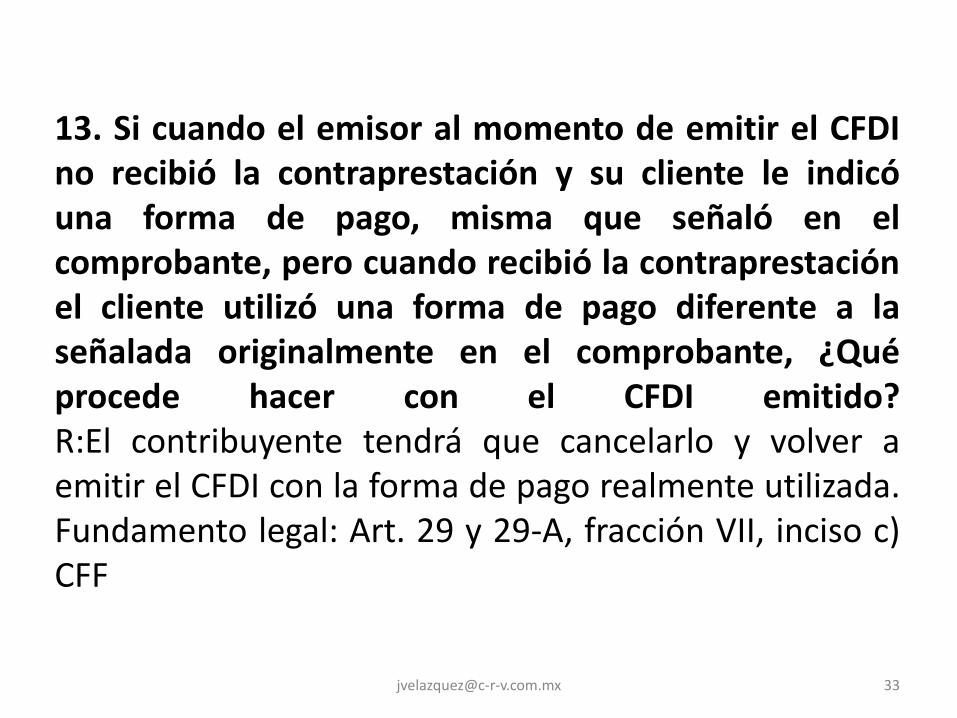

13. Si cuando el emisor al momento de emitir el CFDIno recibió la contraprestación y su cliente le indicóuna forma de pago, misma que señaló en elcomprobante, pero cuando recibió la contraprestaciónel cliente utilizó una forma de pago diferente a laseñalada originalmente en el comprobante, ¿Quéprocede hacer con el CFDI emitido?R:El contribuyente tendrá que cancelarlo y volver aemitir el CFDI con la forma de pago realmente utilizada.Fundamento legal: Art. 29 y 29-A, fracción VII, inciso c)CFF

Cancelación de facturas en ejercicios diferentes Criterio SAT programa SINDI

Planteamiento;

Existen casos … en los que un CFDI que ampara una operación ya ha sido deduciday cancelada por el emisor y el emisor avisa al cliente sustituyendo y agregando lasiguiente leyenda « Este CFDI sustituye al emitido con fecha …»

Respuesta SAT;

Debe tomarse en cuenta que el artículo 27, primer párrafo Fracción XVIII LISR,hace referencia a que las deducciones autorizadas deberán reunir ciertosrequisitos, como lo es que al realizar las operaciones correspondiente o a mástardar el último día del ejercicio se reúnan los requisitos que para cada deducciónen particular establece la citada ley, y precisando además, que a fecha deexpedición de los comprobantes fiscales de un gasto deducible deberácorresponder al ejercicio por el que se efectúa la deducción; por lo anterior, si uncomprobante no es sustituido en el mismo ejercicio de la emisión primigenia, elgasto que apare no será deducible.

No obstante lo anterior, se analizará la viabilidad e otorgar un período de tiempopara reexpedir el comprobante; por lo que en este sentido, se solicita al IMCP unapropuesta para analizarla.

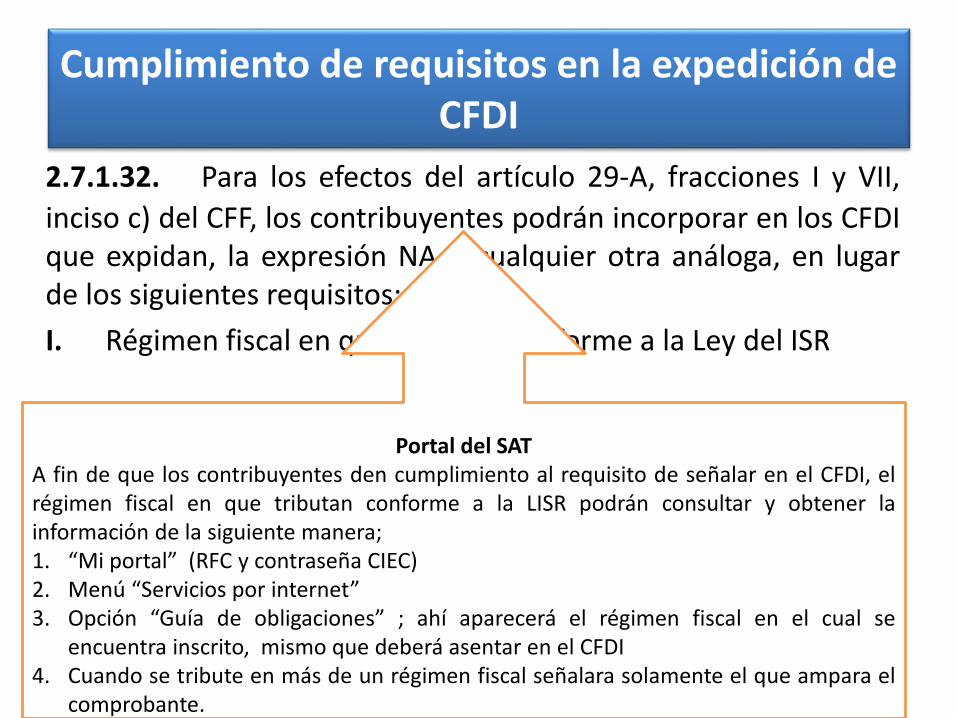

Cumplimiento de requisitos en la expedición de CFDI

2.7.1.32. Para los efectos del artículo 29-A, fracciones I y VII,

inciso c) del CFF, los contribuyentes podrán incorporar en los CFDIque expidan, la expresión NA o cualquier otra análoga, en lugarde los siguientes requisitos:

I. Régimen fiscal en que tributen conforme a la Ley del ISR

Portal del SAT A fin de que los contribuyentes den cumplimiento al requisito de señalar en el CFDI, elrégimen fiscal en que tributan conforme a la LISR podrán consultar y obtener lainformación de la siguiente manera;1. “Mi portal” (RFC y contraseña CIEC)2. Menú “Servicios por internet”3. Opción “Guía de obligaciones” ; ahí aparecerá el régimen fiscal en el cual se

encuentra inscrito, mismo que deberá asentar en el CFDI4. Cuando se tribute en más de un régimen fiscal señalara solamente el que ampara el

comprobante.

Pagos parciales

Art. 29 –A CFF 2013

b) Cuando la contraprestación se pague enparcialidades, se emitirá un comprobantefiscal por el valor total de la operación de quese trate en el que se indicará expresamentetal situación y se expedirá un comprobantefiscal por cada parcialidad. Estos últimoscomprobantes deberán contener losrequisitos previstos en las fracciones I, II, III yIV de este artículo, además de señalar elnúmero y fecha del comprobante fiscal quese hubiese expedido por el valor total de laoperación, el importe total de la operación, elmonto de la parcialidad que ampara y elmonto de los impuestos retenidos, así comode los impuestos trasladados, desglosandocada una de las tasas del impuestocorrespondiente, con las excepcionesprecisadas en el inciso anterior.

Art. 29-A CFF 2014b) Cuando la contraprestación no se pague en

una sola exhibición se emitirá uncomprobante fiscal digital por Internet por elvalor total de la operación en el momento enque ésta se realice y se expedirá uncomprobante fiscal digital por Internet porcada uno de los pagos que se recibanposteriormente, en los términos queestablezca el Servicio de AdministraciónTributaria mediante reglas de caráctergeneral, los cuales deberán señalar el foliodel comprobante fiscal digital por Internetemitido por el total de la operación,señalando además, el valor total de laoperación, y el monto de los impuestosretenidos, así como de los impuestostrasladados, desglosando cada una de lastasas del impuesto correspondiente, con lasexcepciones precisadas en el inciso anterior.

•

Época: Octava Época, Fuente: R.T.F.J.A. Octava Época. Año II. No. 8. Marzo 2017Materia: Sala: Criterio Aislado, Sala Regional de Oriente (Puebla, Pue.)

Tipo: Tesis Aislada

• COMPROBANTES FISCALES. POR EL SEÑALAMIENTO ERRÓNEO EN LA FORMA DEPAGO NO SE INCUMPLE CON LA OBLIGACIÓN PREVISTA EN EL ARTÍCULO 29 A,FRACCIÓN VII, INCISO A), DEL CÓDIGO FISCAL DE LA FEDERACIÓN VIGENTE ENDOS MIL DOCE.-

• … En otras palabras, el requisito de plasmar la forma de pago en un comprobantefiscal, se debe considerar cumplida aun en el caso de ser errónea, pues si laoperación que lo ampara se pagó en una sola exhibición, no puede considerarseque el hecho de que se haya plasmado en forma distinta, es decir, que se realizó enparcialidades, lo ubique en la hipótesis de diversa disposición fiscal. Considerar locontrario, se dejaría de atender al principio constitucional de proporcionalidadtributaria, en consecuencia el contribuyente no podría acreditar el impuesto alvalor agregado, al no considerarse una erogación en su justa dimensión por unerror en la leyenda de pago del comprobante fiscal.

• Juicio Contencioso Administrativo Núm. 20985/14-12-02-6.- Resuelto por laSegunda Sala Regional de Oriente del Tribunal Federal de Justicia Fiscal yAdministrativa, el 13 de agosto de 2015, por unanimidad de votos.- MagistradoInstructor: Francisco Manuel Orozco González.- Secretario: Lic. Antonio MendozaCortés. [email protected] 37

Segunda Adecuación Resolución Miscelánea(pendiente de publicación)

CUARTO. Se reforma el Artículo Trigésimo Sexto

Transitorio de la RMF para 2017 publicada en el DOF el 23

de diciembre de 2016, para quedar como sigue:

“Trigésimo

Sexto.Para los efectos del artículo 29-A, cuarto y quinto

párrafos del CFF y Artículo Sexto, fracción I de las

Disposiciones Transitorias del CFF publicado en el DOF el

30 de noviembre de 2016, en relación con las reglas

2.7.1.38. y 2.7.1.39., serán aplicables a partir del 1 de enero

de 2018.”

2.7.138 Y 2.7.1. 39 Reglas para la cancelación de CFDI

Segunda adecuación Resolución Miscelánea(Pendiente de publicación)

Tercero. La reforma al Anexo 20 de la RMF para 2017, en su versión 3.3.

entrará en vigor el 1 de julio de 2017.

Cuarto. Para los efectos de lo dispuesto en los artículos 29 y 29-A del

CFF, los contribuyentes obligados a expedir CFDI podrán optar por emitirlos

conforme al Anexo 20 en su versión 3.2. publicado en el DOF el 22 de

mayo de 2015, durante el periodo comprendido del 1 de julio al 30 de

noviembre de 2017.

Quinto. Para los efectos de la regla 2.7.1.35., el Complemento para

recepción de pagos señalado en la misma entrará en vigor a partir del 1 de

julio de 2017.

Los contribuyentes podrán optar por expedir CFDI usando la versión 3.3.

del Anexo 20 sin incorporar el complemento para recepción de pagos

durante el periodo comprendido del 1 de julio al 30 de noviembre de 2017.

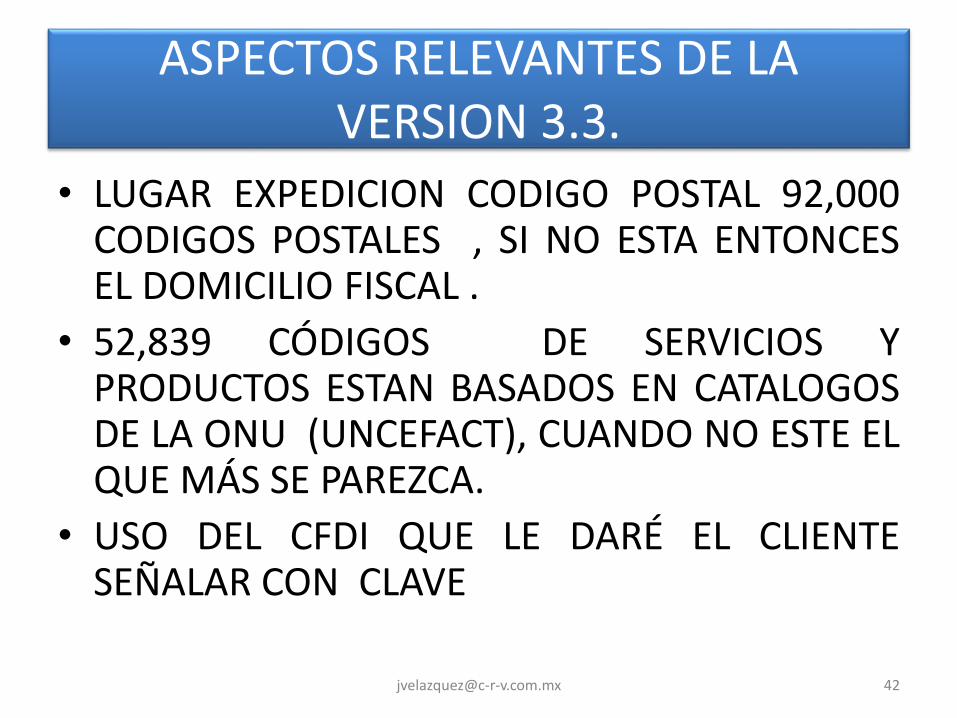

ASPECTOS RELEVANTES DE LA VERSION 3.3.

• LUGAR EXPEDICION CODIGO POSTAL 92,000CODIGOS POSTALES , SI NO ESTA ENTONCESEL DOMICILIO FISCAL .

• 52,839 CÓDIGOS DE SERVICIOS YPRODUCTOS ESTAN BASADOS EN CATALOGOSDE LA ONU (UNCEFACT), CUANDO NO ESTE ELQUE MÁS SE PAREZCA.

• USO DEL CFDI QUE LE DARÉ EL CLIENTESEÑALAR CON CLAVE

ASPECTOS RELEVANTES DE LA NUEVA VERSIÓN 3.3.

• 25 complementos

• Prellenar declaraciones

• Eliminado declaraciones

• 46 reglas de validación

• RFC correcto para validar

• No hay valores en negativos 3.3

• Importes significados para validar 100 millones

• 400,000 nómina

ASPECTOS RELEVANTES VERSIÓN 3.3

• Descuentos ya no son global se deben de reconocer por cada producto

• 17 catálogos publicados 20 de febrero 2017

• Método de pago; PIP , PUE, PPD

• 22 opciones en forma de pago

• Moneda ISO 4217 178 MONEDAS

• Descuentos por cada producto

ASPECTOS RELEVANTES DE LA VERSIÓN 3.3.

• CFF FECHA Y NUMERO DE DOCUMENTOADUANERO NO HAY CAMPO PARA LA FECHA

• EN LA GÚIA SE SEÑALA QUE HABRA QUESEÑALAR EN LA DESCRIPCIÓN

Comprobantes Fiscales regla 2.7 .1.32 RM 2017Art 29 Fracc. VII inciso c)

“Señalar la forma de pago”

…los contribuyentes podrán incorporar en los CFDI que expidan, laexpresión NA o cualquiera otra análoga, en lugar de los siguientesrequisitos:

III. Forma en que se realizó el pago

Los contribuyentes también podrán señalar …la información con laque cuenten al momento de expedir los comprobantes respectivos

La facilidad prevista en la fracción III no será aplicable en los casossiguientes:

c) Cuando la contraprestación se pague en una sola exhibición en elmomento en el que se expida el CFDI o haya sido pagada antes de laexpedición del mismo.

Cuando se trate del supuesto señalado en el inciso C) deberánconsignar en el CFDI la clave correspondiente a la forma de pago deconformidad con el catálogo publicado en el Portal del [email protected] 46

De acuerdo al Anexo 20 la Forma de Pago es el “método de pago”

La facilidad de señalar forma de pago «NA» esta condicionada a que si el pago se realiza en parcialidades

debe emitirse complemento de pagos por cada parcialidad.

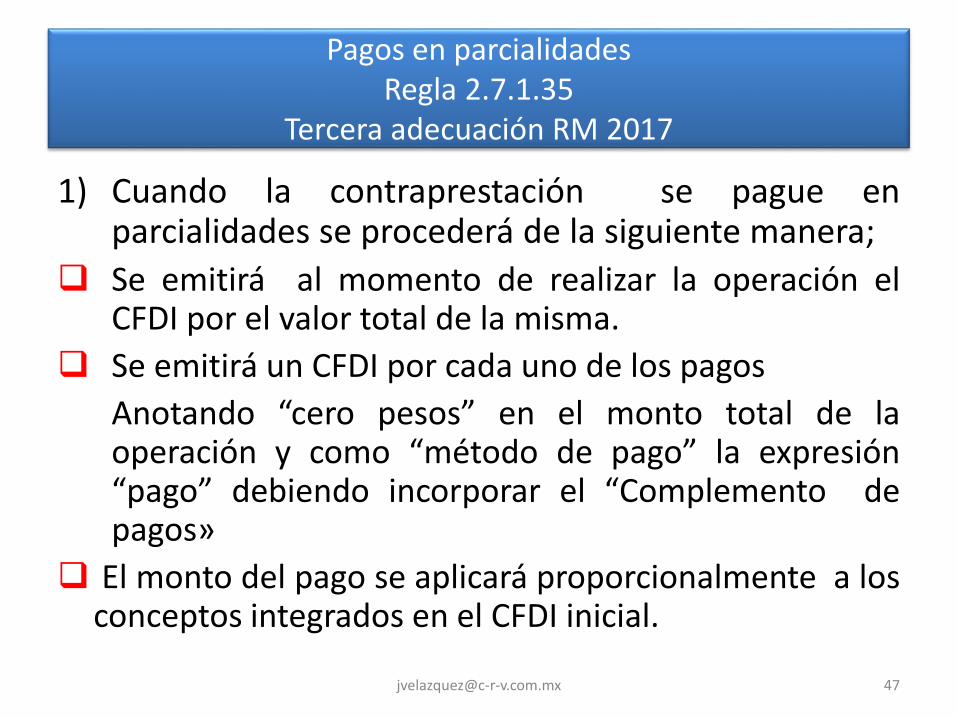

Pagos en parcialidades Regla 2.7.1.35

Tercera adecuación RM 2017

1) Cuando la contraprestación se pague enparcialidades se procederá de la siguiente manera;

Se emitirá al momento de realizar la operación elCFDI por el valor total de la misma.

Se emitirá un CFDI por cada uno de los pagos

Anotando “cero pesos” en el monto total de laoperación y como “método de pago” la expresión“pago” debiendo incorporar el “Complemento depagos»

El monto del pago se aplicará proporcionalmente a losconceptos integrados en el CFDI inicial.

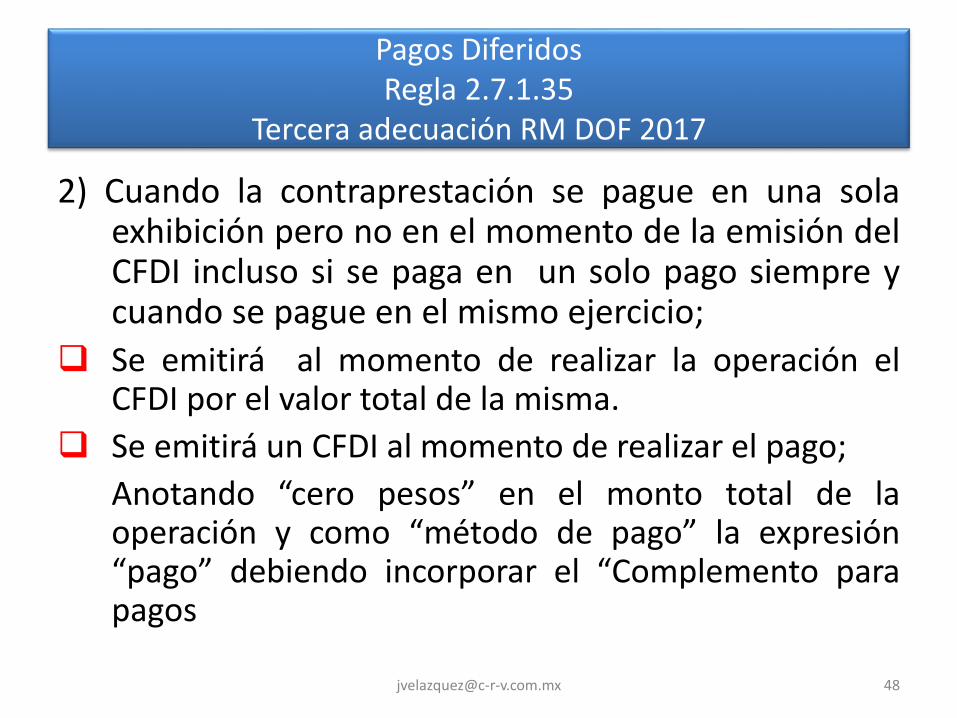

Pagos Diferidos Regla 2.7.1.35

Tercera adecuación RM DOF 2017

2) Cuando la contraprestación se pague en una solaexhibición pero no en el momento de la emisión delCFDI incluso si se paga en un solo pago siempre ycuando se pague en el mismo ejercicio;

Se emitirá al momento de realizar la operación elCFDI por el valor total de la misma.

Se emitirá un CFDI al momento de realizar el pago;

Anotando “cero pesos” en el monto total de laoperación y como “método de pago” la expresión“pago” debiendo incorporar el “Complemento parapagos

Pagos Diferidos o en parcialidadesRegla 2.7.1.35

Cuando ya se cuente con al menos un CFDI queincorpore el «Complemento para recepción de pagos»que acredite que la contraprestación a sido total oparcialmente pagada el CFDI que ampara el total de laoperación no podrá ser objeto de cancelación, lascorrecciones deberán de realizarse mediante emisiónde CFDI de egresos por devoluciones, descuentos ybonificaciones.

Respecto del CFDI con «Complemento de pagos»cuando en el mismo existan errores, este podrácancelarse siempre que se sustituya por otro con losdatos correctos y se realice a más tardar el último díadel ejercicio fiscal.

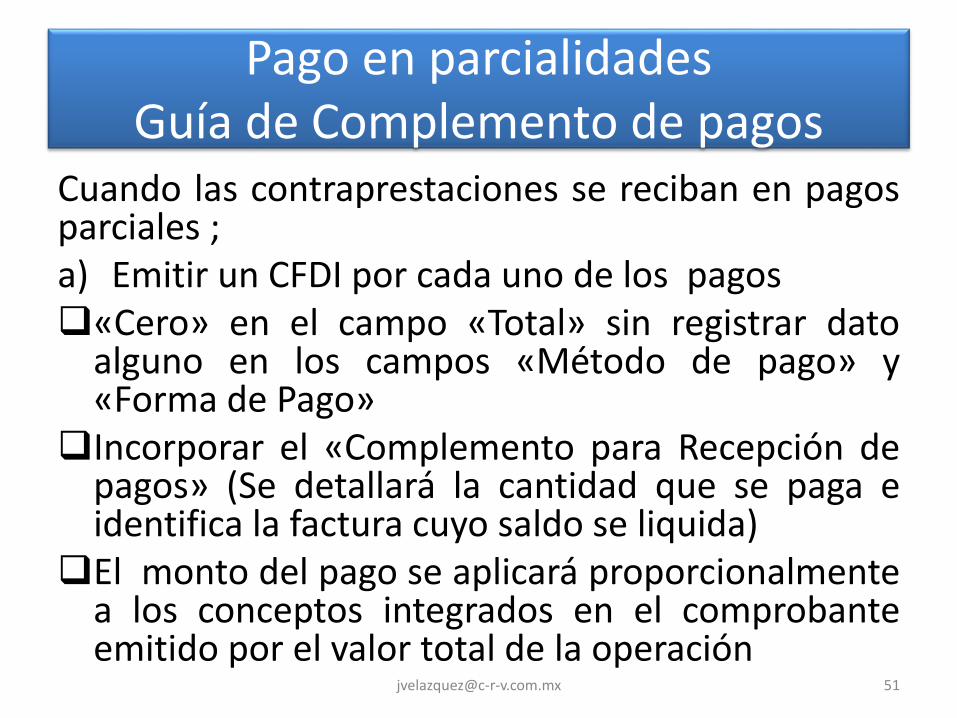

Pago en parcialidades Guía de Complemento de pagos

Cuando las contraprestaciones se reciban en pagosparciales ;a) Emitir un CFDI por cada uno de los pagos«Cero» en el campo «Total» sin registrar dato

alguno en los campos «Método de pago» y«Forma de Pago»

Incorporar el «Complemento para Recepción depagos» (Se detallará la cantidad que se paga eidentifica la factura cuyo saldo se liquida)

El monto del pago se aplicará proporcionalmentea los conceptos integrados en el comprobanteemitido por el valor total de la operación

Pago en una sola exhibición pero diferida Guía de complemento de pagos

Cuando se reciba el pago en una sola exhibición ,pero ésta no sea cubierta al momento de laexpedición del CFDI ;a) Emitir un CFDI por el valor total de la operaciónb) Emitir un CFDI por el pago«Cero» en el campo «Total» sin registrar dato

alguno en los campos «Método de pago» y«Forma de Pago»

Incorporar el «Complemento para Recepción depagos» (Se detallará la cantidad que se paga eidentifica la factura cuyo saldo se liquida)

Pago en parcialidades «Complemento para Recepción de Pagos» (CRP)

Podrá emitirse un CFDI de pagos, por cada pago ouno por todos los pagos recibidos en el mes quecorrespondan al mismo receptor.

Cuando se emita CDFI de pagos deberá emitirse amás tardar el día 10 del mes siguiente que se realizóel pago.

Cuando se cuente con un CFDI que incorpore el CRPque se acredite que ha sido total o parcialmentepagada, el CFDI emitido por el total de la operaciónno podrá ser objeto de cancelación, las correccionesdeberán realizarse mediante CFDI de egresos pordevoluciones, descuentos o bonificaciones.

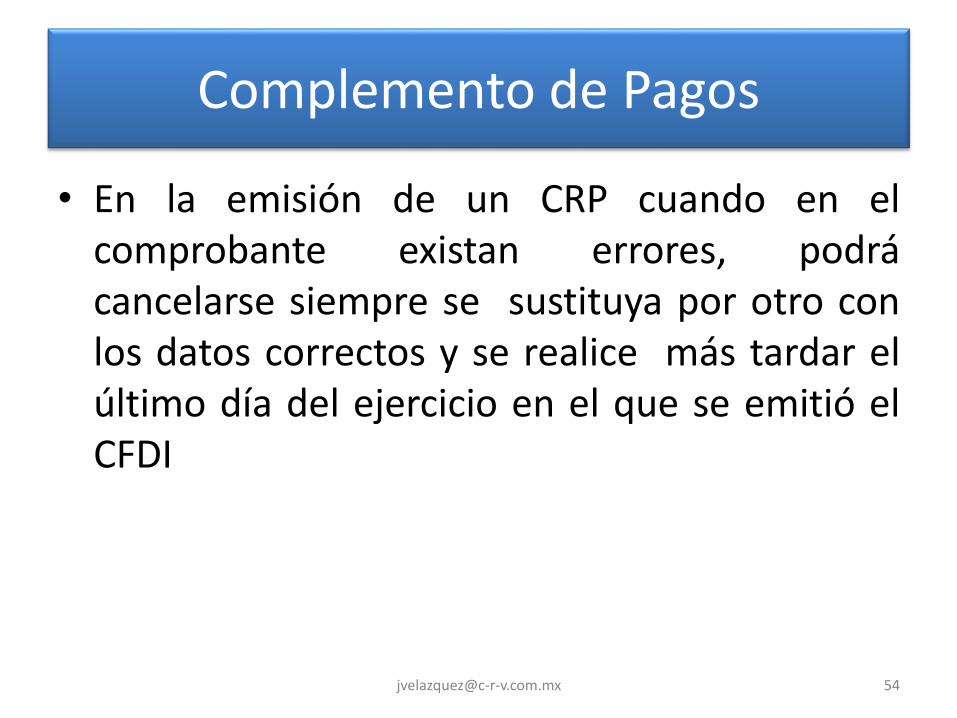

Complemento de Pagos

• En la emisión de un CRP cuando en elcomprobante existan errores, podrácancelarse siempre se sustituya por otro conlos datos correctos y se realice más tardar elúltimo día del ejercicio en el que se emitió elCFDI

Guía del llenado del CFDI al cual se le incorporará el CRP (Sección I)

Nombre del Nodo o atributo

Descripción

Versión 3.3.

Forma de pago Este campo no debe existir

Condiciones de pago Este campo no debe existir

Subtotal Valor «0»

Total Valor «0»

Tipo de comprobante Se debe registrar la clave «P» (Pago)

Método de Pago Este campo no debe existir

Nodo relacionados Se expresará la información del comprobante relacionadoque sustituya con los datos correctos al CFDI concomplemento para recepción de pagos emitidoanteriormente cuando existan errores.

Nodo :CFDi Relacionado

En este nodo se debe expresar la información del comprobante relacionado

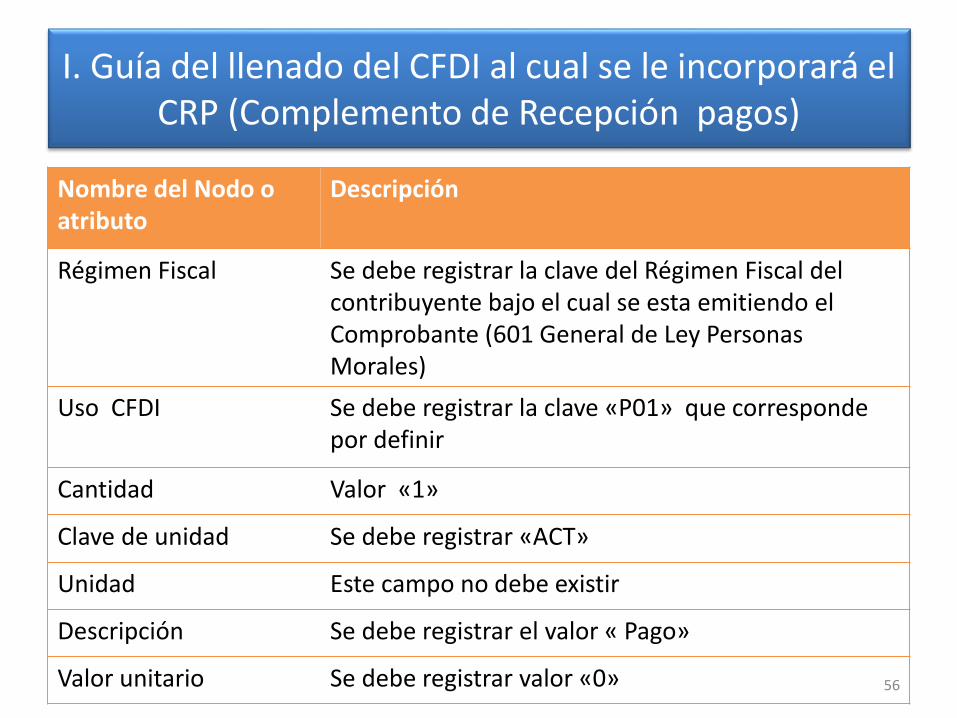

I. Guía del llenado del CFDI al cual se le incorporará el CRP (Complemento de Recepción pagos)

Nombre del Nodo o atributo

Descripción

Régimen Fiscal Se debe registrar la clave del Régimen Fiscal del contribuyente bajo el cual se esta emitiendo el Comprobante (601 General de Ley Personas Morales)

Uso CFDI Se debe registrar la clave «P01» que corresponde por definir

Cantidad Valor «1»

Clave de unidad Se debe registrar «ACT»

Unidad Este campo no debe existir

Descripción Se debe registrar el valor « Pago»

Valor unitario Se debe registrar valor «0» 56

Sección IIGuía de llenado del CRP

Nombre del Nodo o atributo

Descripción

Versión 1.0

Nodo ; pago Se debe expresar la información de la recepción de cada pago recibido

Forma de Pago Se debe registrar la clave de acuerdo al catálogo del SAT

Moneda

Si es otra monedaDe acuerdo al catalogo

Si es moneda nacional MXN

Nodo Campo

Pagos Monto

Impuestos Total impuestos retenidos

Impuestos Total impuestos trasladados

Se hace la descripción de cómo se debe realizar el llenado de losdatos que se deben registrar en el complemento para recepción depagos mismo que se debe incorporar en el CFDI de la primeraSección.

Deben de Señalarse

En moneda Nacional

Sección IIGuía de llenado del CRP

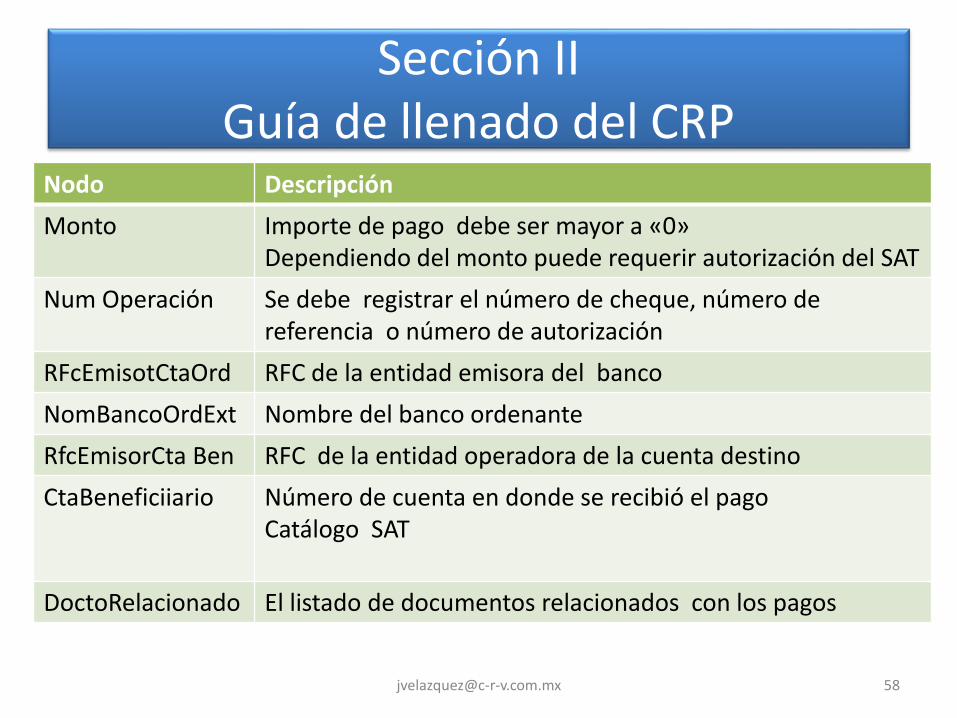

Nodo Descripción

Monto Importe de pago debe ser mayor a «0»Dependiendo del monto puede requerir autorización del SAT

Num Operación Se debe registrar el número de cheque, número de referencia o número de autorización

RFcEmisotCtaOrd RFC de la entidad emisora del banco

NomBancoOrdExt Nombre del banco ordenante

RfcEmisorCta Ben RFC de la entidad operadora de la cuenta destino

CtaBeneficiiario Número de cuenta en donde se recibió el pago Catálogo SAT

DoctoRelacionado El listado de documentos relacionados con los pagos

Sección IIGuía de llenado del CRP

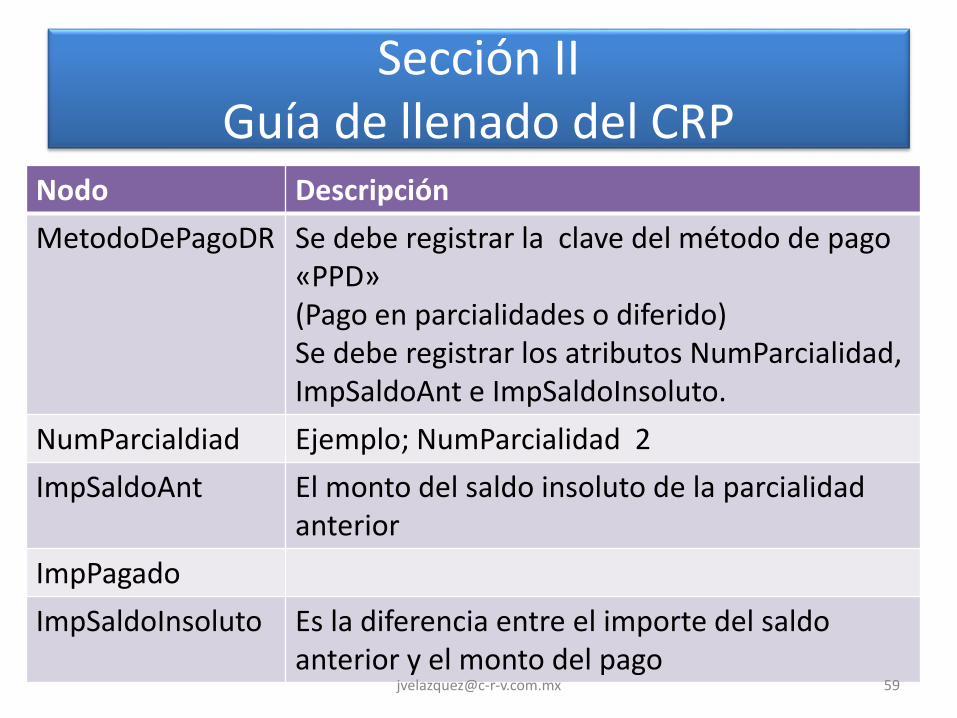

Nodo Descripción

MetodoDePagoDR Se debe registrar la clave del método de pago «PPD» (Pago en parcialidades o diferido)Se debe registrar los atributos NumParcialidad, ImpSaldoAnt e ImpSaldoInsoluto.

NumParcialdiad Ejemplo; NumParcialidad 2

ImpSaldoAnt El monto del saldo insoluto de la parcialidad anterior

ImpPagado

ImpSaldoInsoluto Es la diferencia entre el importe del saldo anterior y el monto del pago

Catalogo del SATAnexo 20

Clave Concepto

01 Efectivo

02 Cheque

03 Transferencia

04 Tarjetas de crédito

05 Monederos electrónicos

06 Dinero electrónico

08 Vales de despensa

28 Tarjeta de Débito

29 Tarjeta de Servicio

99 Por [email protected] 60

Forma de pago; Señalar la clave de acuerdo con el catalogo que sepublica en el portal del SAT (si no se conoce la forma de pago esteatributo se debe omitir Anexo 20 DOF 10 enero 2017)

Guía 3.3. cuando no se reciba el pago al momento de la

emisión del CfDI

Modificaciones fundamentales de la versión 3.3

Método de pago; Se puede registrar la clavedependiendo si paga en una sola exhibición o enparcialidades.

Método de pago

Descripción

PIP Pago inicial y parcialidades

PUE Pago en una sola exhibición Cuando se realice el pago al momento de emitir el CFDI

PPD Pago en parcialidades o diferido

Cuando se emite el CFDI y conposterioridad se vaya a liquidar elsaldo ya sea en una sola exhibición(diferido) o en parcialidades

Versión 3.3

Lugar de expedición;

Se debe registrar el código postal del lugar deexpedición del comprobante (domicilio de la matrizo de la sucursal) debe corresponder con una clavede código postal incluida en el catalogo del SAT.

En caso de que se emita un comprobante fiscal enuna sucursal, se debe registrar el Código Postal deésta, independientemente de que los sistemas defacturación de la empresa se encuentren endomicilio distinto de la sucursal.

Modificaciones fundamentales versión 3.3. Tipo de Cambio

Moneda; se debe registrar la clave de lamoneda, en caso de moneda nacional seregistra “MXN” , Dólar americano USD(Checar catalogo SAT)

Tipo de cambio; Atributo requerido cuando laclave de moneda es distinta a «MXN» (pesomexicano). El valor debe reflejar el número depesos mexicanos que equivale a una unidadde divisa señalado en el atributo moneda.

Modificaciones fundamentales versión 3.3.

Tipo de comprobante; Se debe registrar la clavecon la que se identifica el tipo decomprobante fiscales para el emisor

Tipo de compte

Descripción Forma y Método de pago

Condiciones de pago

I Ingreso

E Egreso

T Traslado

N Nómina

P Pago

Modificaciones fundamentales versión 3.3

Régimen Fiscal ; Se debe especificar la calvedel régimen fiscal del contribuyente (catálogo; Régimen fiscal publicado en el portal del SAT)

Régimen Fiscal Descripción

601 General de Ley Personas Morales

603 Personas Morales Con fines no lucrativos

Comprobantes Fiscales

Información adicional versión 3.3.

Indicar el uso del receptor de la factura

Uso CFDI Descripción Aplica para P. Física

Aplica para P. Moral

G01 Adquisición de mercancía Si Si

G02 Devolución, descuentos o bonificaciones

Si Si

G03 Gastos en general Si Si

Versión 3.3 Confirmación; Clave de confirmación que entrega el SAT a los usuarios con

importe fuera del rango

Ejemplo;

Confirmación ECVH1

CFDI Relacionados; Se debe registrar la clave de relación que existe entre éste CFDI y el o los previos. (checar catalogo SAT)

Se puede relacionar el folio fiscal de un CFDI relacionado con el documento que se emite

Ejemplo; Tipo de relación 01

Tipo de relación

Descripción

01 Nota de crédito de los documentos relacionados

02 Nota de débito de los documentos relacionados

03 Devolución de mercancía sobre facturas o traslados previos

04 Sustitución de CFDI previos

05 Traslado de mercancías facturados previamente

Versión 3.3

Clave Unidad; Se debe registrar la clave de unidad de medida estandarizada de conformidad con el catálogo publicado por el SAT

Ejemplo;

Clave de unidad Nombre Simbolo

KGM Kilogramo Kg

Modificaciones versión 3.3.

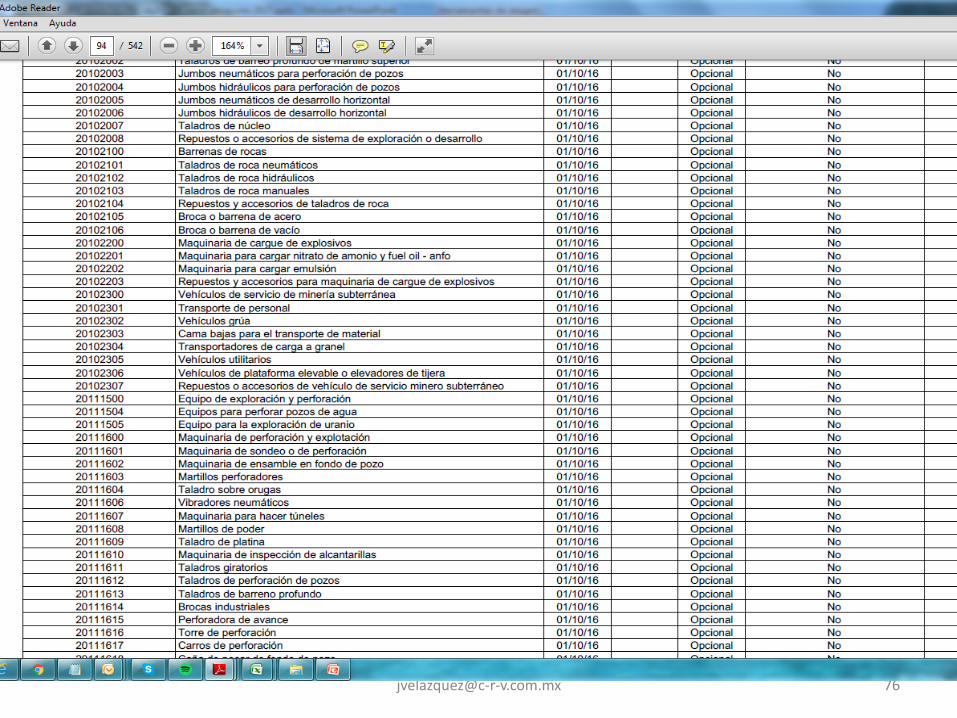

• Descripción del bien o servicio; Atributorequerido para expresar la clave del productoo del servicio amparado. Es requerido y debenutilizar las claves del catálogo de producto yservicios, cuando los conceptos que registrenpor sus actividades correspondan con dichosconceptos.

Modificaciones fundamentales versión 3.3.

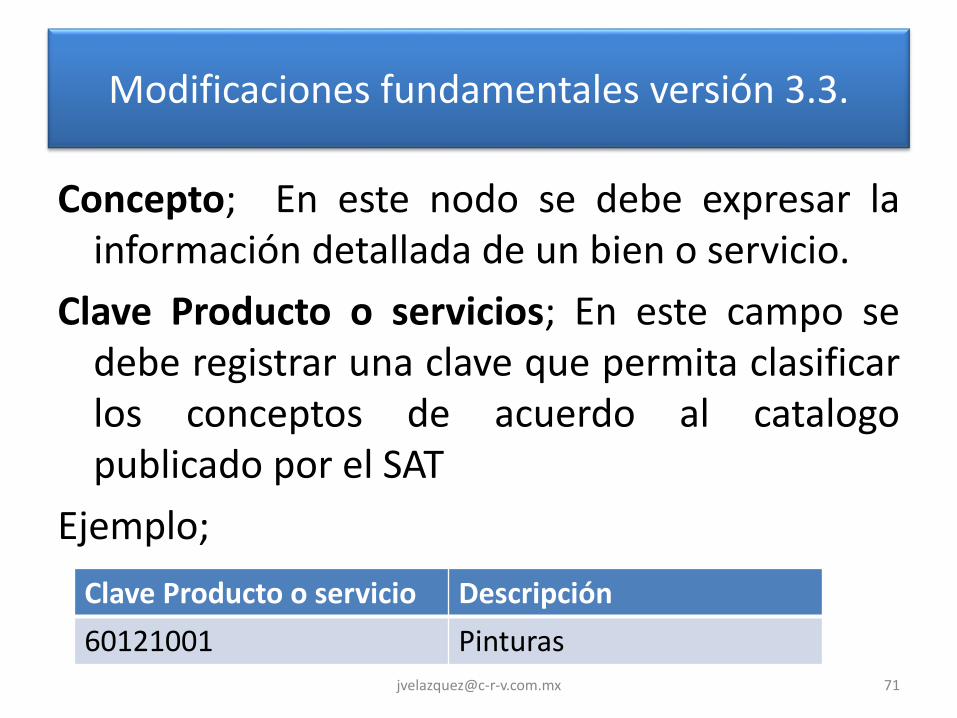

Concepto; En este nodo se debe expresar lainformación detallada de un bien o servicio.

Clave Producto o servicios; En este campo sedebe registrar una clave que permita clasificarlos conceptos de acuerdo al catalogopublicado por el SAT

Ejemplo;

Clave Producto o servicio Descripción

60121001 Pinturas

• Este atributo no existe para Anexo 20 versión 3.2.

• En Anexo 20 versión 3.3 es un atributo Requeridopara expresar la clave del producto o del servicioamparado por cada concepto.

• El valor de este atributo se tomará de un catálogopublicado por el SAT. (ClaveProdServ).

• Los productos deberán ser clasificados deacuerdo a dicho catálogo de 52,863 registros.

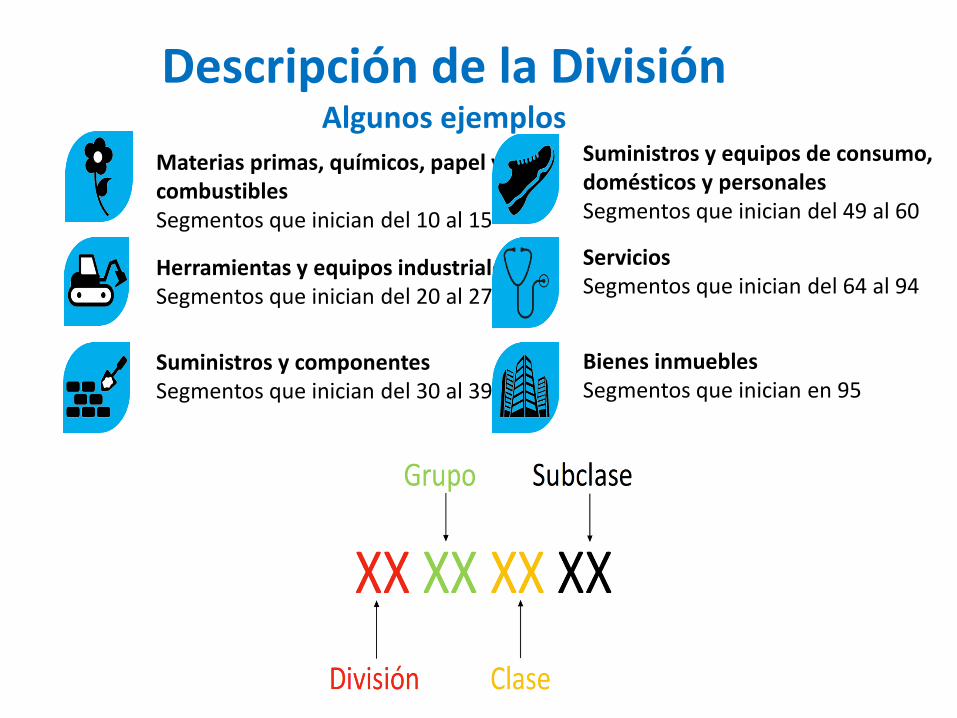

Atributo “ClaveProdServ”

Materias primas, químicos, papel y combustibles Segmentos que inician del 10 al 15

Herramientas y equipos industriales Segmentos que inician del 20 al 27

Suministros y componentesSegmentos que inician del 30 al 39

Suministros y equipos de consumo, domésticos y personales Segmentos que inician del 49 al 60

ServiciosSegmentos que inician del 64 al 94

Bienes inmueblesSegmentos que inician en 95

Descripción de la DivisiónAlgunos ejemplos

Ejemplos

PERROSDescripción de la División: 10 al 15. Materias primas, químicos, papel y combustibles

• División: 10-00-00-00. Material Vivo Animal y Vegetal, Accesorios y Suministros

• Grupo: 10-10-00-00. Animales vivos• Clase: 10-10-15-00. Animales vivos de granja• Subclase: 10-10-15-02. Perros PINTURA DE AGUADescripción de la División: 30 al 39. Suministros y Componentes

• División: 31-00-00-00. Componentes y suministros de manufactura

• Grupo: 31-21-00-00. Pinturas y bases y acabados• Clase: 31-21-15-00. Pinturas y tapa poros• Subclase: 31-21-15-02. Pinturas de agua

• Deben existir los complementos que señale el catálogo c_ClaveProdServ aplicables para este atributo.

• Deben existir los impuestos trasladados y/o retenidos que señale el catálogo c_ClaveProdServ aplicables para este atributo.

Reglas de validación

¿Se deberá cancelar el CFDI cuando el receptor dará un uso diferente al señalado en el campo UsoCFDI ?

SAT

No; en caso de que se registre una clave distintaal uso del CFDI que le dará el receptor delcomprobante, no será motivo de cancelación osustitución, y no afectará para su deducción oacreditamiento de impuestos.

Modificaciones fundamentales versión 3.3.Nodo impuestos

Nodo traslado; Se debe registrar la clave deltipo de impuesto trasladado aplicable a cadaconcepto de acuerdo al catálogo publicado enel portal del SAT

Tipo Factor; Se debe registrar el tipo de factorque se aplica a la base

Impuesto Descripción

002 IVA

003 IEPS

Tipo de factor

Tasa

Cuota

Exento

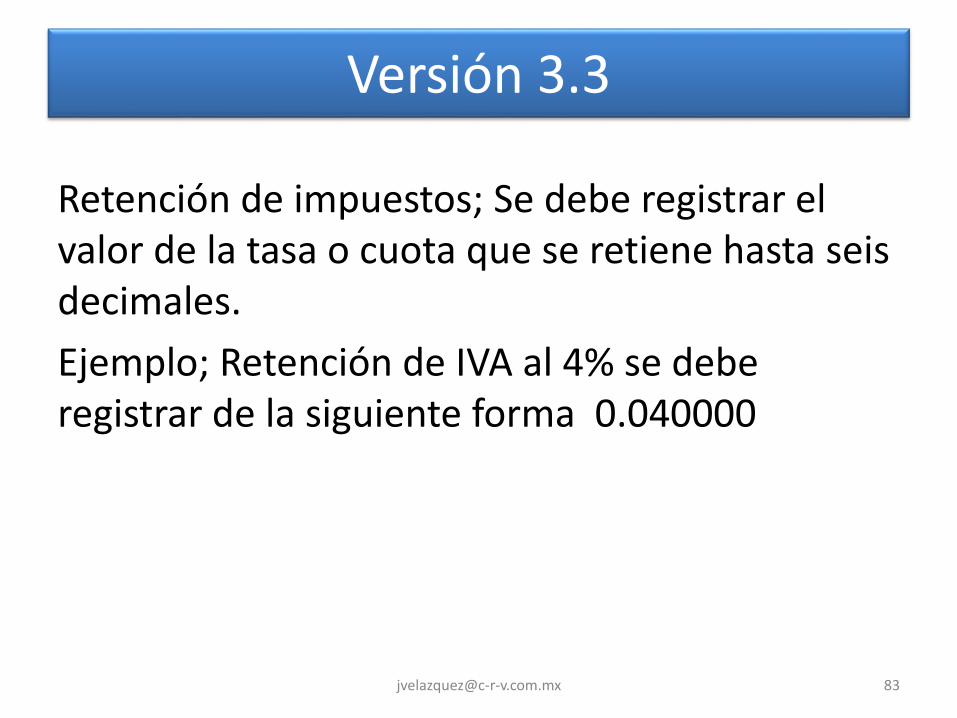

Versión 3.3

Retención de impuestos; Se debe registrar el valor de la tasa o cuota que se retiene hasta seis decimales.

Ejemplo; Retención de IVA al 4% se debe registrar de la siguiente forma 0.040000

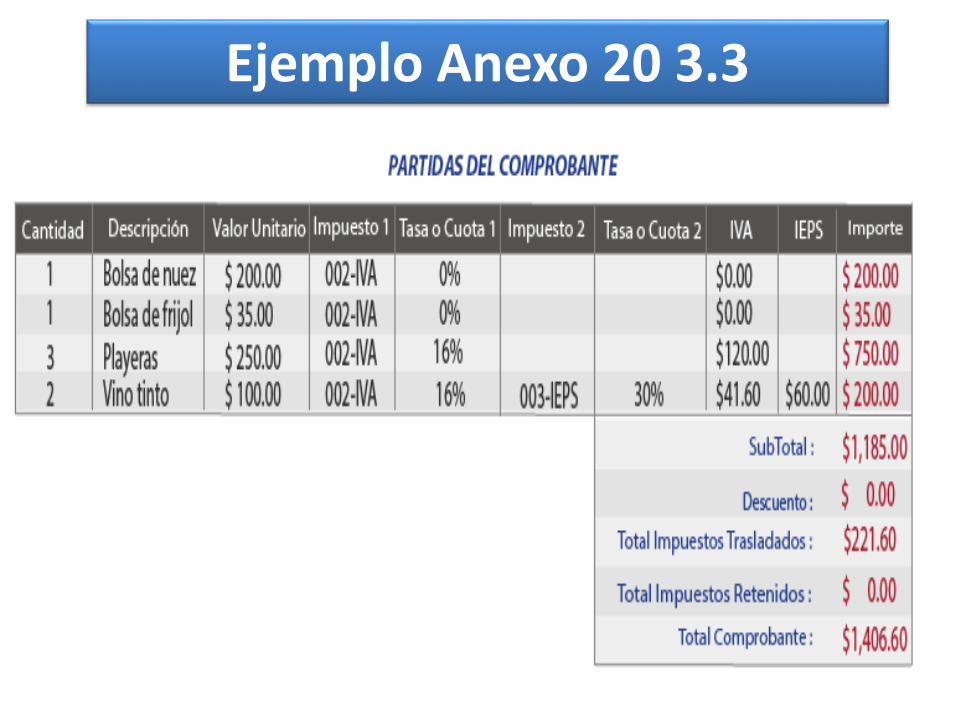

• Los impuestos se calculan a nivel concepto-partida y posteriormente se suman paratotalizar los impuestos a nivel documento.

• Se conoce la Base, Impuesto (IVA, IEPS), Factor(tasa o cuota), Tasa o Cuota (16%,0%) eImporte

• Si en el CFDI se tienen 2 impuestos (IVA,IEPS)se tendría la suma de los mismos a nivel deComprobante.

Versión 3.3 Nodo impuestos

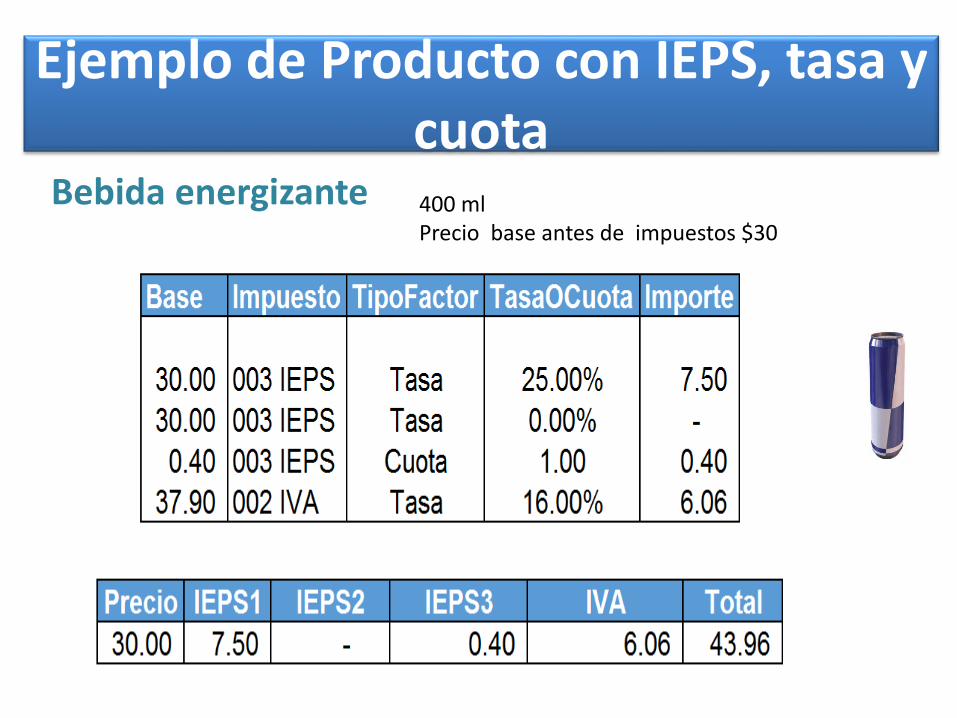

Ejemplo Anexo 20 3.3

Bebidas energetizantes

Art. 2 Fracc. I inciso F

Bebidas energetizantes, así comoconcentrados, polvos y jarabes parapreparar bebidas energetizantes.Tasa 25%

Las bebidas energetizantes serán sometidastambién a la cuota de $ 1.00 por lt. Cuandocontengan azúcares añadidos en adición al25%

Ejemplo de Producto con IEPS, tasa y cuota

Bebida energizante 400 mlPrecio base antes de impuestos $30

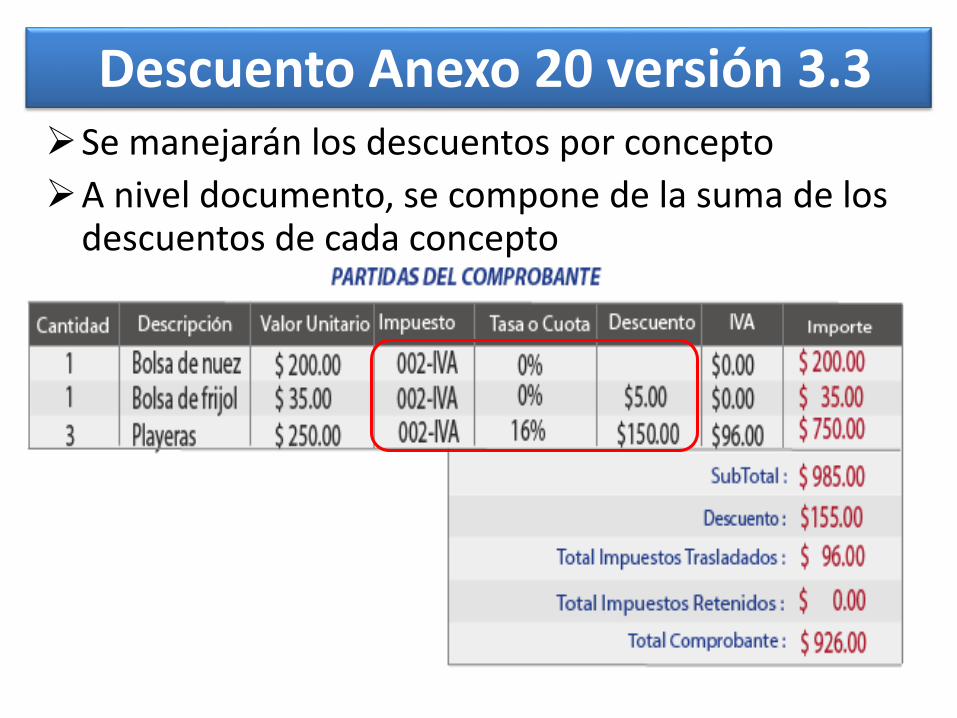

Atributo Descuentos

Anexo 20 versión 3.2

VS

versión 3.3

• En Anexo 20 versión 3.2 se presentaba a nivel documento

Descuento Anexo 20 versión 3.2

Se manejarán los descuentos por concepto

A nivel documento, se compone de la suma de los descuentos de cada concepto

Descuento Anexo 20 versión 3.3

Anticipos en la nueva versión de CFDI 3.3.

A. Facturación aplicando anticipo con CFDI de egreso.

I. Emisión del CFDI por el valor del anticipo recibido.

a) Tipo de comprobante «I» Ingreso

b) Forma de pago Catalogo

c) Método de pago «PUE» (Pago en una sola exhibición)

d) CFDI relacionados No debe existir

e) Descripción Anticipo del bien o servicio…

f) Valor unitario Monto entregado como anticipo antes de impuestos

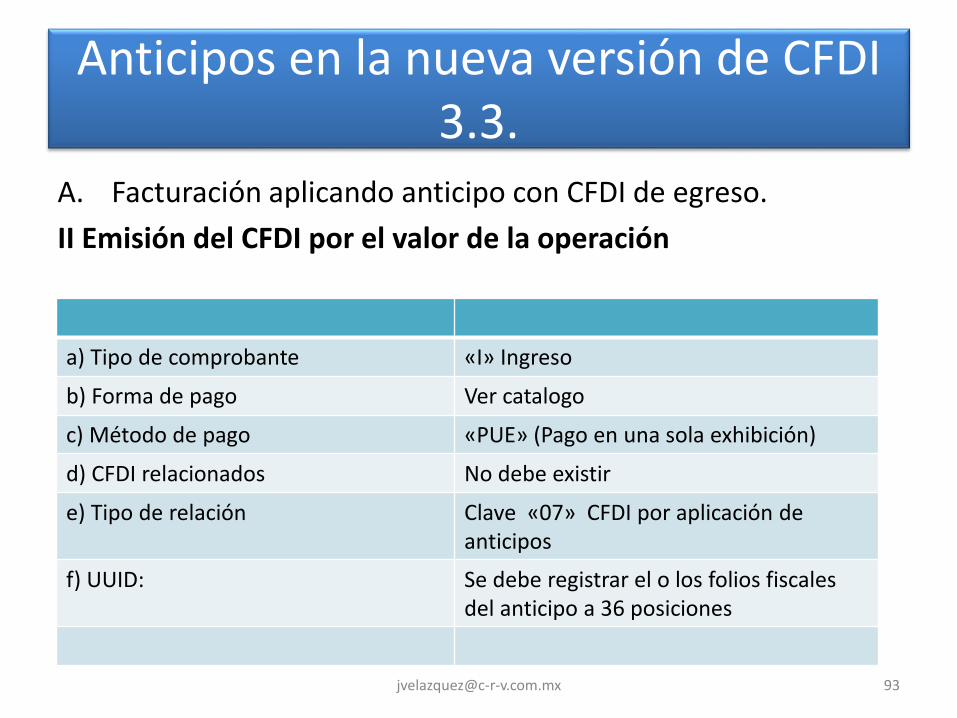

Anticipos en la nueva versión de CFDI 3.3.

A. Facturación aplicando anticipo con CFDI de egreso.

II Emisión del CFDI por el valor de la operación

a) Tipo de comprobante «I» Ingreso

b) Forma de pago Ver catalogo

c) Método de pago «PUE» (Pago en una sola exhibición)

d) CFDI relacionados No debe existir

e) Tipo de relación Clave «07» CFDI por aplicación de anticipos

f) UUID: Se debe registrar el o los folios fiscales del anticipo a 36 posiciones

Anticipos en la nueva versión de CFDI 3.3.

A. Facturación aplicando anticipo con CFDI deegreso.

III Emisión de CFDI tipo «Egreso»

Posteriormente a la emisión del CFDI por el valortotal de la operación, el contribuyente debeemitir un CFDI de Tipo «Egreso» por el valor delanticipo aplicado y registrar los siguientescampos.

Anticipos en la nueva versión de CFDI 3.3.

A. Facturación aplicando anticipo con CFDI de egreso.

a) Tipo de comprobante «E» egreso

b) Forma de pago Clave «30» (aplicación de anticipo)

c) Método de pago «PUE» (Pago en una sola exhibición)

d) CFDI relacionados No debe existir

e) Tipo de relación Clave «07» CFDI por aplicación de anticipos

f) UUID: UUID; Se debe registrar el folio fiscal del comprobante emitido por el valor total de la operación a 36 posiciones

g) ClaveProServ Clave «841111506» (Servicios de Facturación

h) Cantidad Valor «1»

i) Clave de Unidad Se debe registrar la clave «ACT»

j) Descripción; «Aplicación de anticipo»

k) Valor unitario Se debe registrar el monto descontado como anticipo antes de impuestos

l)

La fecha de emisión del CFDI por el total de la operación y el CFDI de «Egreso» debe ser la misma, debiendo emitirse primero el CFDI por el valor total de la

operación y posteriormente el CFDI de «EGRESO»

Anticipos en la nueva versión de CFDI 3.3.

A. Facturación aplicando anticipo con CFDI de egreso.

III Emisión de CFDI tipo «Egreso»

Posteriormente a la emisión del CFDI por el valor total de laoperación, el contribuyente debe emitir un CFDI de Tipo «Egreso»por el valor del anticipo aplicado y registrar los siguientes campos.

a) Tipo de comprobante «E» egreso

b) Forma de pago Clave «30» (aplicación de anticipo)

c) Método de pago «PUE» (Pago en una sola exhibición)

d) CFDI relacionados No debe existir

e) Tipo de relación Clave «07» CFDI por aplicación de anticipos

f) UUID: UUID; Se debe registrar el folio fiscal del comprobante emitido por el valor total de la operación a 36 posiciones

g) ClaveProServ Clave «841111506» (Servicios de Facturación

h) Cantidad Valor «1»

Ahora Anexo 20 v3.2

Mueblería XY

Receptor: José Gómez

$10,000.00**Antcipo a cuenta de…

IVA $1,600.00

Total$11,600.00

Emisor CFDI Ingreso

Folio255

Mueblería XY

Comedor madera de pinoAnticipo

$30,000.00-$10,000.00

Receptor: José Gómez

Subtotal** $20,000.00**

IVA $3,200.00

Total $23,200.00

Emisor CFDI Ingreso Folio300

Momento 2Momento 1

Facturación de Anticipos

Ahora Anexo 20 v3.3

Mueblería XY

Receptor: José Gómez

$10,000.00**84111506 1ACT Anticipodel

bien o servicio

IVA $1,600.00

Total $11,600.00

Emisor CFDI Ingreso

Folio255

Mueblería

Comedor de pino ” $30,000.00

Receptor: José Gómez

IVA $4,800.00

Total $34,800.00

Emisor CFDI Ingreso Folio300

Emisión de un CFDI por el valor del anticipo recibido

CFDI Relacionado 255Tipo Relación: 07-CFDI Por aplicación de

anticipo

Escenario A, Facturación

Emisión de un CFDI por la operación

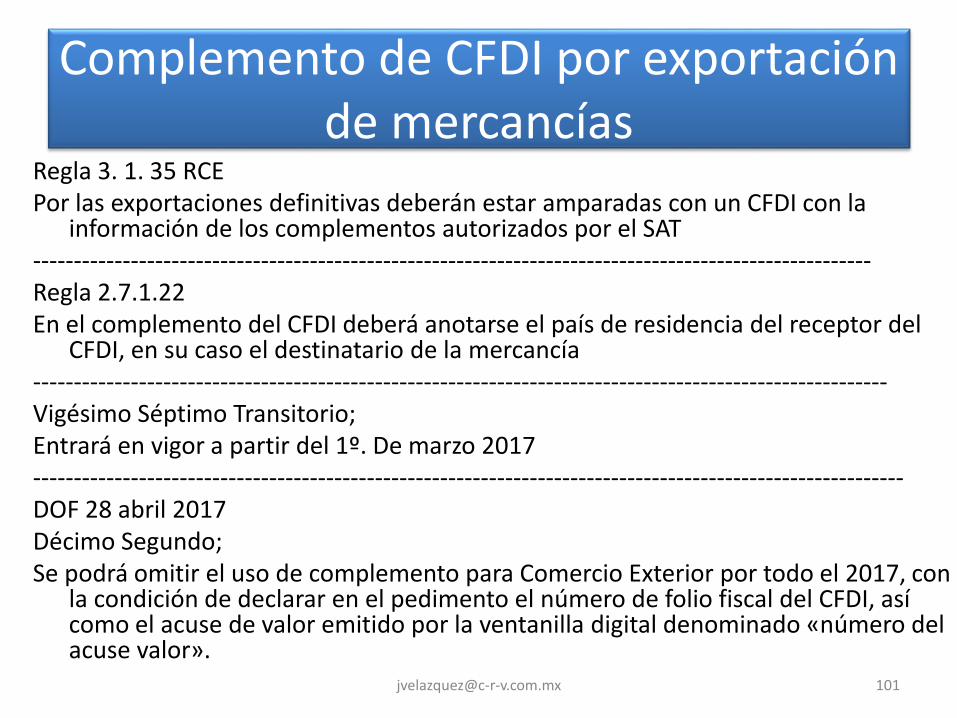

Complemento de CFDI por exportación de mercancías

Regla 3. 1. 35 RCE Por las exportaciones definitivas deberán estar amparadas con un CFDI con la

información de los complementos autorizados por el SAT -------------------------------------------------------------------------------------------------------Regla 2.7.1.22 En el complemento del CFDI deberá anotarse el país de residencia del receptor del

CFDI, en su caso el destinatario de la mercancía ---------------------------------------------------------------------------------------------------------Vigésimo Séptimo Transitorio; Entrará en vigor a partir del 1º. De marzo 2017 -----------------------------------------------------------------------------------------------------------DOF 28 abril 2017 Décimo Segundo; Se podrá omitir el uso de complemento para Comercio Exterior por todo el 2017, con

la condición de declarar en el pedimento el número de folio fiscal del CFDI, así como el acuse de valor emitido por la ventanilla digital denominado «número del acuse valor».

Nuevo complemento de nómina Trigésimo segundo transitorio

Los CFDI por sueldos y asimilados por el periodode enero a marzo del 2017 se podrá seguirutilizando la versión 1.1, debiendo reexpedirlos amás tardar el 1º. De abril de 2017 conforme alcomplemento versión 1.2.

(no será necesario cancelar la versión 1.1)

Deberán expedir y entregar o poner a disposiciónde los trabajadores o asimilables todos los CFDIversión 1.2 por todo el periodo de tres meses,dos meses o mensual

Viáticos

Cuando se entreguen viáticos al trabajador estedato se podrá reportar de las siguientes formas;

A) En el CFDI de nómina del periodo de entrega delrecurso.

B) En el CFDI de nómina siguiente a la fecha deentrega del recurso.

C) CDFI de nómina independiente, pudiendoamparar este sólo la entrega del viático, deberáentregarse a más tardar los 30 días naturalessiguientes a la fecha de entrega del recurso. .

Viáticos

• Los viáticos que no se comprueben por partedel trabajador deberán reflejarse en el CFDI denómina como un ingreso gravado usando laclave 050

• Los viáticos comprobados por el trabajador ylas cantidades restituidas no se reportarán enel CFDI de viáticos.

No expedición de constancia y CFDI por concepto de viáticos

Regla 2.7.5.3

Se tendrá por cumplida la obligación deentregar a más tardar el 15 de febreroconstancia y CFDI de los viáticos exentoscuando se entrega en tiempo y forma a sustrabajadores el CFDI y en el mismo se reflejeel monto de los viáticos.

Agencias aduanalesResolución Síndicos 03 Nov. 2016

Planteamiento; Complemento de pago a cuenta detercerosLas agencias aduanales se dan el CFDI en unapartado por separado el cobro de los honorariosdel agente aduanal más los pagos efectuados porterceros donde se comprueben que se erogarontalesRespuesta SAT;La aplicación de la facilidad contenida en la regla2.7.1.13 “pago de erogaciones por cuenta deterceros” no implica el uso de complemento

Pago de erogaciones por cuenta de terceros

2.7.1.13. Para los efectos de los artículos 29 del CFF, así como 18, fracción VIII y 90, sexto párrafo de la Ley del ISR y 41 de su Reglamento, los contribuyentes que paguen por cuenta de terceros las contraprestaciones por los bienes o servicios proporcionados a dichos terceros y posteriormente recuperen las erogaciones realizadas, deberán proceder de la siguiente manera:

I. Los CFDI deberán cumplir los requisitos del artículo 29-A del CFF, así como con la clave en el RFC del tercero por quien efectuó la erogación.

II. Los terceros, en su caso, tendrán derecho al acreditamiento del IVA en los términos de la Ley de dicho impuesto y su Reglamento.

III. El contribuyente que realice el pago por cuenta del tercero, no podrá acreditar cantidad alguna del IVA que los proveedores de bienes y prestadores de servicios trasladen.

IV. El reintegro a las erogaciones realizadas por cuenta de terceros, deberá hacerse con cheque nominativo a favor del contribuyente que realizó el pago por cuenta del tercero o mediante traspasos a sus cuentas por instituciones de crédito o casas de bolsa sin cambiar los importes consignados en el CFDI expedido por los proveedores de bienes y prestadores de servicios, es decir por el valor total incluyendo el IVA que en su caso hubiera sido trasladado.

Independientemente de la obligación del contribuyente que realiza el pago por cuenta del tercero de expedir CFDI por las contraprestaciones que cobren a los terceros, deberán entregar a los mismos el CFDI expedido por los proveedores de bienes y prestadores de servicios.

Comprobación de erogaciones en la compra de vehículos usados

2.7.3.4 Inscripción a través del adquirente por laenajenación de vehículos usados por personas físicasexcepto actividad empresarial régimen general de leyy régimen de incorporación

.2.7.3.4Se podrá emitir CFDI a través del adquirente para locual deberá se deberá utilizar los servicios de unPSECFDI, los enajenantes de vehículos usados que yaestén inscritos ante el RFC deberán proporcionar suRFC para que se emita el comprobante en lostérminos de la regla

tels 33 36-15-81-24/36-16-69-46

CFDI en operaciones traslativas de dominio ante notario

2.7.1.23 RM 2017.En la enajenación de bienes inmuebles que secelebren ante notarios públicos, el adquirente podrácomprobar el costo de adquisición para la deduccióno el acreditamiento, con el CFDI que dichos notariosexpidan por los ingresos que perciban , siempre ycuando los notarios incorporen a dichoscomprobantes el complemento que publique el SAT.Cuando no se proporcione la información decualquiera de los datos requeridos en elcomplemente no será deducible ni acreditable

109

Regla 2.7.1.23 RM 2017

No deberán expedirse el complemento cuando lastransmisiones de propiedad se realicen en lossiguientes casos;

a) Por causa de muerte

b) A título gratuito

c) Cuando el enajenante sea persona moral

d) Enajenante persona física que tribute en elcapítulo II “Ingresos por actividadesempresariales y profesionales” y dicho inmuebleforme parte del activo

tels 33 36-15-81-24/36-16-69-46

Complemento comprobantes vivienda

• Con fecha 15 de abril de 2015, el Servicio de AdministraciónTributaria (SAT), da a conocer a través de su página deInternet, el complemento para el Comprobante Fiscal Digitalpor internet “Servicios Parciales de Construcción”. queaquellos que

• Este complemente deben utilizarlo quienes presente serviciosparciales de construcción.

• Este complemento contempla los siguientes campos:

• Versión

• Número de permiso, licencia o autorización de construcción

• Domicilio del inmueble (Calle, número, etc.)

Decreto de Apoyo a la Vivienda Jueves 26 de Marzo 2015

Art. Primero; Estímulo fiscal a los contribuyentes quepresten servicios parciales de construcción deinmuebles destinados a casa habitación, siempre ycuando el prestador del servicio proporcione la mano deobra y materiales.

Los servicios deberán prestarse en la obra enconstrucción al propietario del inmueble, quien deberáser titular del permiso, licencia o autorización de laconstrucción de la vivienda correspondiente.

Decreto de Apoyo a la Vivienda

• El estímulo consiste “en una cantidadequivalente al 100% del IVA que se cause” porla prestación de dichos servicios y se aplicarávs el impuesto causado.

• Se deberá considerar los ingresos comoexentos de IVA y producirán los mismosefectos legales.

Decreto de Apoyo a la Vivienda

DOF 26 de marzo del 2015

Art. Segundo; Requisitos;

1. No trasladar el IVA por la prestación deservicios parciales de vivienda.

2. Expedir CFDI que amparen únicamente losServicios Parciales de Construcción

a) domicilio del inmueble en el que sebrinden los servicios

b) Número de permiso, licencia oautorización de construcción

Complemento comprobantes vivienda

• Con fecha 15 de abril de 2015, el Servicio de AdministraciónTributaria (SAT), da a conocer a través de su página deInternet, el complemento para el Comprobante Fiscal Digitalpor internet “Servicios Parciales de Construcción”. queaquellos que

• Este complemente deben utilizarlo quienes presente serviciosparciales de construcción.

• Este complemento contempla los siguientes campos:

• Versión

• Número de permiso, licencia o autorización de construcción

• Domicilio del inmueble (Calle, número, etc.)

• xmlns:servicioparcial="http://www.sat.gob.mx/servicioparcialconstruccion" xmlns:xs="http://www.w3.org/2001/XMLSchema" targetNamespace="http://www.sat.gob.mx/servicioparcialconstruccion" elementFormDefault="qualified" attributeFormDefault="unqualified">

• <xs:element name="parcialesconstruccion">

• <xs:annotation>

• <xs:documentation>Complemento para incorporar información de servicios parciales de construcción de inmuebles destinados a casa habitación.</xs:documentation>

• </xs:annotation>

• <<xs:documentation>

• Nodo requerido para expresar la información del inmueble en el que se proporcionan los servicios parciales de construcción.

• </xs:documentation>

• </xs:annotation>

• <xs:complexType>

• <xs:attribute name="Calle" use="required">

• <xs:annotation>

• <xs:documentation>Este atributo requerido sirve para precisar la avenida, calle, camino o carretera del

OutsourcingRequisitos de deducibilidad

Art. 27 Fracción V.Tratándose de subcontratación laboral entérminos de la legislación laboral el que reciba elservicio deberá obtener de quien brinda elmismo, la siguiente información;

a) Copia de los CFDI por concepto de pago desalarios de los trabajadores que le hayanprestado servicios

b) De los acuses de reciboc) Declaración de entero de las retención de ISR

efectuadas a los trabajadores.d) Comprobante del pago de cuotas al IMSS

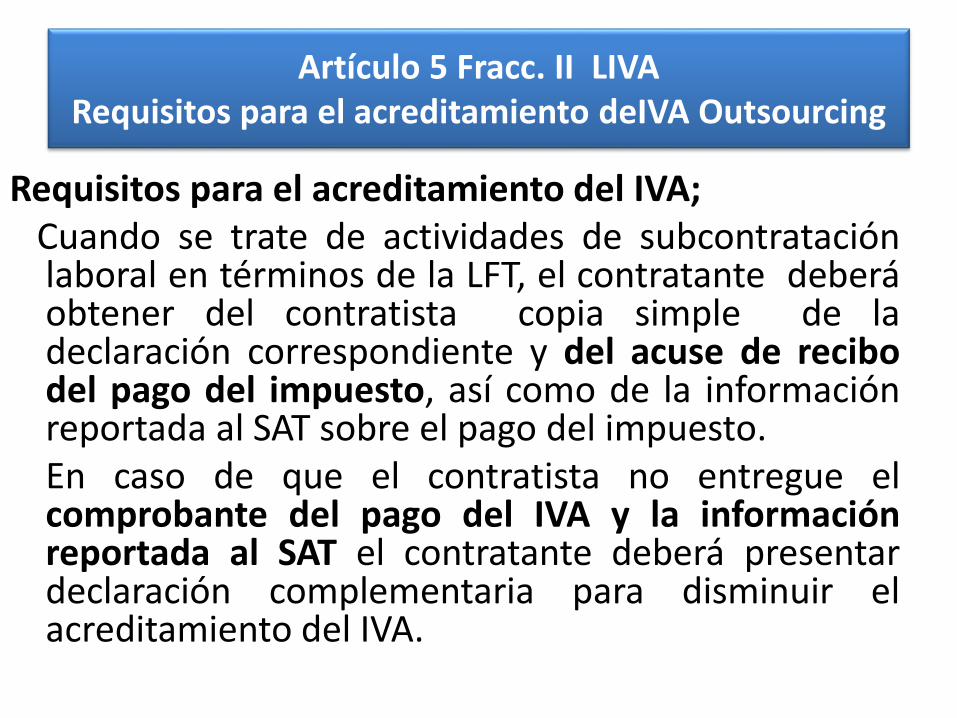

Artículo 5 Fracc. II LIVARequisitos para el acreditamiento deIVA Outsourcing

Requisitos para el acreditamiento del IVA; Cuando se trate de actividades de subcontrataciónlaboral en términos de la LFT, el contratante deberáobtener del contratista copia simple de ladeclaración correspondiente y del acuse de recibodel pago del impuesto, así como de la informaciónreportada al SAT sobre el pago del impuesto.En caso de que el contratista no entregue elcomprobante del pago del IVA y la informaciónreportada al SAT el contratante deberá presentardeclaración complementaria para disminuir elacreditamiento del IVA.

Trabajo en Régimen de subcontratación

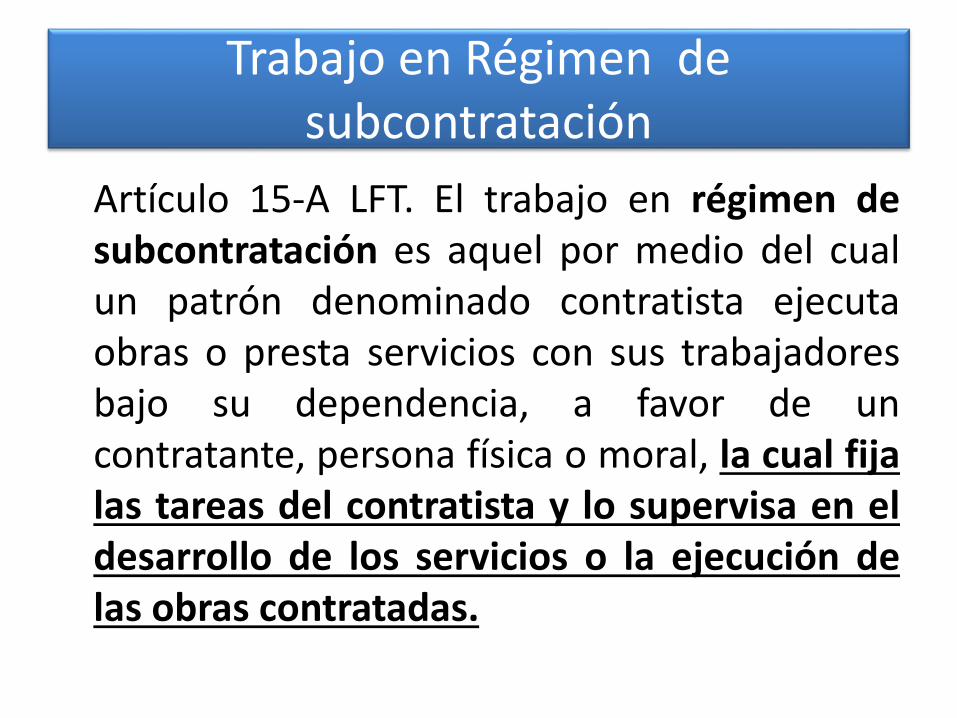

Artículo 15-A LFT. El trabajo en régimen desubcontratación es aquel por medio del cualun patrón denominado contratista ejecutaobras o presta servicios con sus trabajadoresbajo su dependencia, a favor de uncontratante, persona física o moral, la cual fijalas tareas del contratista y lo supervisa en eldesarrollo de los servicios o la ejecución delas obras contratadas.

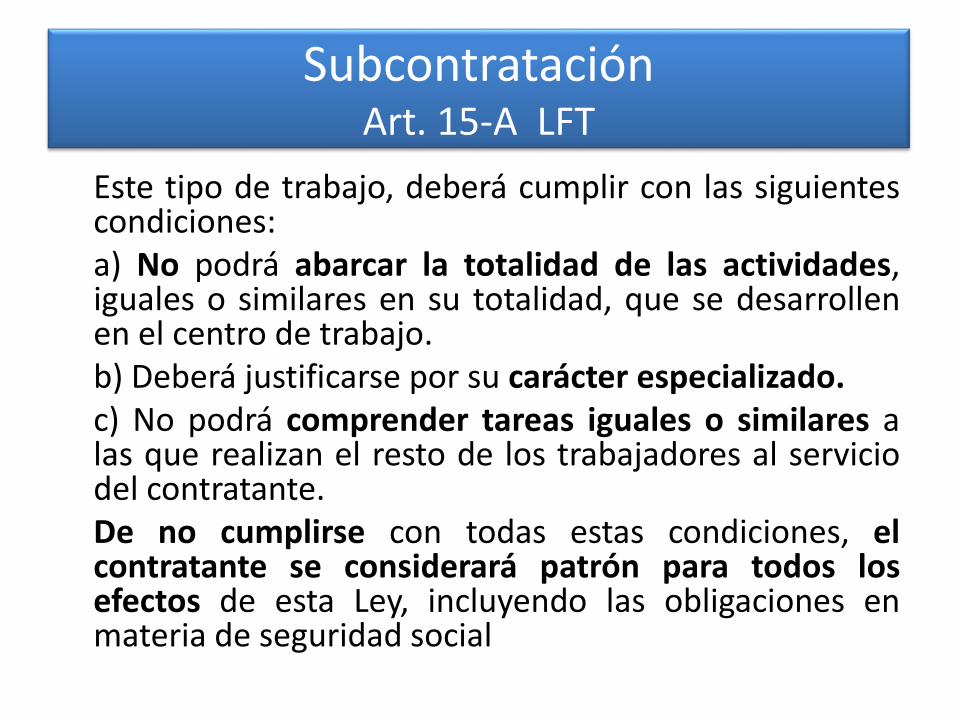

SubcontrataciónArt. 15-A LFT

Este tipo de trabajo, deberá cumplir con las siguientescondiciones:a) No podrá abarcar la totalidad de las actividades,iguales o similares en su totalidad, que se desarrollenen el centro de trabajo.b) Deberá justificarse por su carácter especializado.c) No podrá comprender tareas iguales o similares alas que realizan el resto de los trabajadores al serviciodel contratante.De no cumplirse con todas estas condiciones, elcontratante se considerará patrón para todos losefectos de esta Ley, incluyendo las obligaciones enmateria de seguridad social

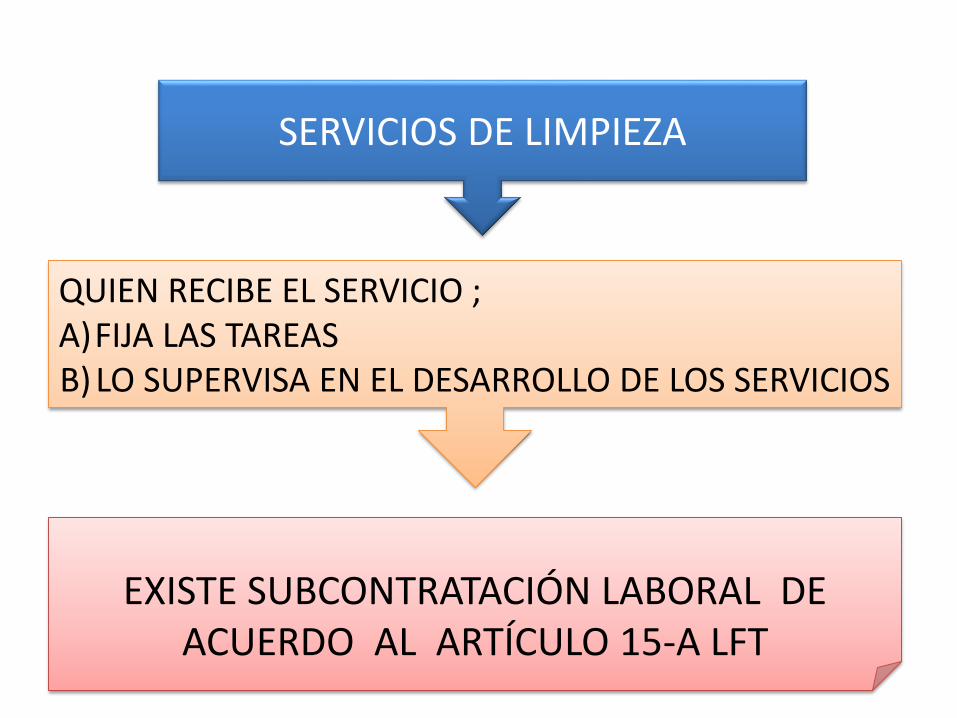

SERVICIOS DE LIMPIEZA

QUIEN RECIBE EL SERVICIO ;A)FIJA LAS TAREASB) LO SUPERVISA EN EL DESARROLLO DE LOS SERVICIOS

EXISTE SUBCONTRATACIÓN LABORAL DE ACUERDO AL ARTÍCULO 15-A LFT

SERVICIOS DE LIMPIEZA

QUIEN RECIBE EL SERVICIO ;A) NO FIJA LAS TAREASB) NO LO SUPERVISA EN EL DESARROLLO DE LOS SERVICIOS

NO EXISTE SUBCONTRATACIÓN LABORAL DE ACUERDO AL ARTÍCULO 15-A LFT

CONTRATO DE SERVICIOS VIGILANCIA

Lo ¿Se ejecutan obras o se prestan servicios a un favor de un tercero?

¿Quién recibe el servicio de vigilancia fija las tareas?

¿Lo supervisa en el desarrollo de los servicios?

¿Se justifica su carácter

especializado ?

¡HAY SUBCONTRATACION LABORAL LÍICTA DE ACUERDO AL ARTÍCULO 15-A¡

CONTRATO DE SERVICIOS VIGILANCIA

Lo ¿Se ejecutan obras o se prestan servicios a un favor de un tercero?

¿Quién recibe el servicio de

vigilancia fija las tareas?

¿Lo supervisa en el desarrollo de los servicios?

¡NO HAY SUBCONTRATACION LABORAL DE ACUERDO AL ARTÍCULO 15-A¡

0utsourcing

Suministro de personal

o Subcontratación

Laboral

¿En términos del artículo 15-A de LFT

Obligación de presentar informes al IMSS e INFONAVIT

Cumplir con la reforma 2017 ISR, IVA

Aplicar retención del 2% de impuesto al Estado

0utsourcing

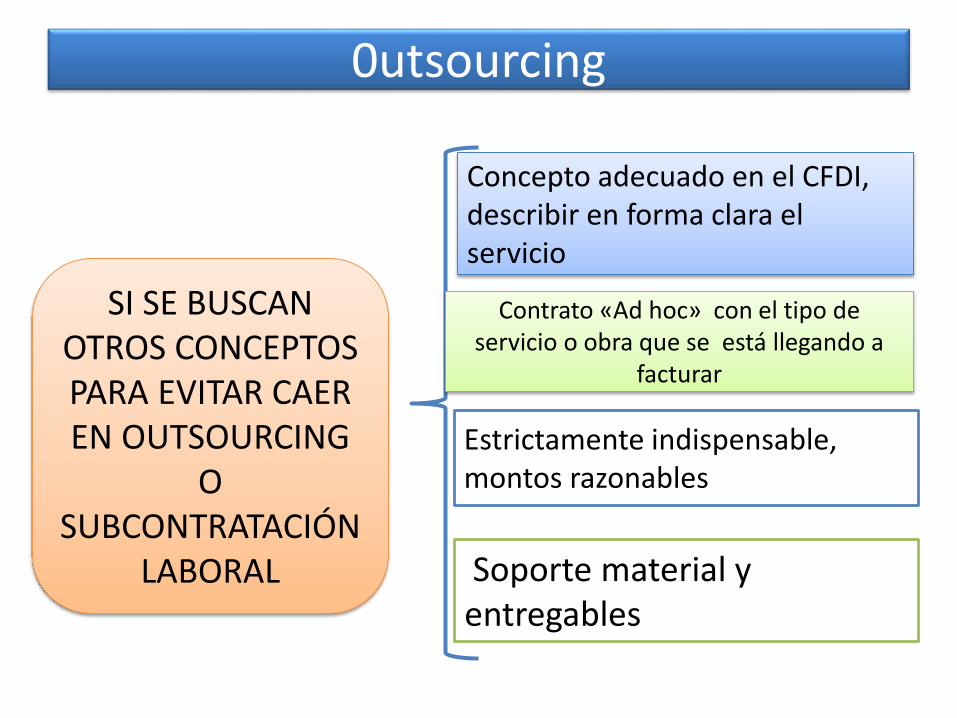

SI SE BUSCAN OTROS CONCEPTOSPARA EVITAR CAER EN OUTSOURCING

O SUBCONTRATACIÓN

LABORAL

Estrictamente indispensable, montos razonables

Concepto adecuado en el CFDI, describir en forma clara el servicio

Soporte material y entregables

Contrato «Ad hoc» con el tipo de servicio o obra que se está llegando a

facturar

Conceptos (1) PERMITIDA POR EL ARTÍCULO 15 –A LFT?

IVA ¿APLICACIÓNDEL ART. 27 FRACC V?

SUMINISTRO DE PERSONAL DEL ÁREA DE PRODUCCIÓN CORRESPONDIENTE A LA PRIMER

SEMANA …

SUMINISTRO DE PERSONAL EN LAS AREAS DE CONTABILIDAD, ADMINISTRACIÓN Y FINANZAS

SERVICIOS ADMINISTRATIVOS SEGÚN CONTRATO

NOMINA DEL PERSONAL DEL ÁREA DE VENTAS CORRESPONDIENTE A LA PRIMERA QUINCENA DEL

MES DE ENERO

Conceptos (2) PERMITIDA POR EL ARTÍCULO 15 –A LFT?

IVA ¿APLICACIÓNDEL ART. 27 FRACC V?

SERVICIOS DE VIGILANCIA Y SEGURIDAD CORRESPONDIENTE AL MES DE…

SERVICIOS DE LIMPIEZA DE OFICINAS CORRESPONDIENTE A LA PRIMERA QUINCENA DEL

MES…

SERVICIOS LEGALES SEGÚN CONTRATO

SERVICIOS LEGALES CONSISTENTE EN LA ELABORACIÓN DE CONTRATOS LABORALES Y

CONSULTORIA LABORAL

ConceptosPERMITIDA POR EL ARTÍCULO 15 –A LFT?

IVA ¿APLICACIÓNDEL ART. 27 FRACC V?

SERVICIOS DE PERSONAL PARA TRANSPORTACIÓN DE PRODUCTOS

SERVICIOS DE PERSONAL PARA LA PRESTACIÓN DE SERVICIOS DE FLETES (COMPAÑÍA TRANSPORTISTA)

COMISIONES SEGÚN CONTRATO

COMISIONES POR LA VENTA Y DISTRIBUCIÓN DE PRODUCTOS AGROPECUARIOS

Conceptos

SUMINISTRO DE SERVICIOS PROFESIONALES DE ASESORIA Y CONSULTORIA EN LA ADMINISTRACION Y CONTROL DE

CALIDAD

SERVICIOS PROFESIONALES EN LAS AREAS DE TESORERIA Y MANEJO DE CUENTAS POR COBRAR Y POR PAGAR

PRESTACION DE SERVICIOS PROFESIONALES DE CONFORMIDAD CON EL CONTRATO CELEBRADO EN FECHA...

Conforme al artículo 42 del Código Fiscal de laFederación, las autoridades fiscales están facultadas paraverificar que los contribuyentes, responsables solidarios yterceros con ellos relacionados, han cumplido con lasdisposiciones tributarias, ya sea a través de visitasdomiciliarias, revisiones de gabinete o con el cotejo de lainformación proporcionada por estas personas. Así, elejercicio de tales facultades implica averiguar si los actosjurídicos que se justifican con los documentos que loscontribuyentes presenten durante las revisiones sellevaron a cabo en la realidad o no, pues sólo de esaforma se tendrá certeza de la existencia de lasoperaciones que ahí se describen.

FACULTADES DE COMPROBACIÓN. CUANDO EN SU EJERCICIO LAS AUTORIDADESFISCALES ADVIERTAN QUE LOS DOCUMENTOS PRESENTADOS POR LOSCONTRIBUYENTES AMPARAN OPERACIONES QUE NO SE REALIZARON, PUEDENDETERMINAR LA INEXISTENCIA DE ESOS ACTOS JURÍDICOS, EXCLUSIVAMENTE PARAEFECTOS FISCALES

Fundamento de entregables

Consecuentemente, cuando las autoridades fiscalesadviertan que los documentos presentados por los causantesamparan operaciones que no se realizaron, puedendeterminar la inexistencia de esos actos jurídicos,exclusivamente para efectos fiscales, sin que ello implique laanulación para efectos generales de dichos actos, sinoúnicamente la negación de su valor en el ámbito tributario;es decir, aquéllas podrán restar eficacia probatoria a loscomprobantes fiscales, contratos y demás documentosrelacionados, únicamente para la determinación, devolucióno acreditamiento de las contribuciones.

Fuente: Semanario Judicial de la Federación y su Gaceta Libro XII, Septiembre de 2012, Tomo 3 Materia: Administrativa Sala: TERCER TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL SEXTO CIRCUITO. Tipo: Tesis Aislada

PLENO EN MATERIA ADMINISTRATIVA DEL TERCER CIRCUITO

PRESTACIÓN DE SERVICIOS INDEPENDIENTES.PARA DETERMINAR SI LA SUBCONTRATACIÓN DEPERSONAL ACTUALIZA O NO EL SUPUESTOEXCLUYENTE DE ESA FIGURA, GRAVADA POR ELIMPUESTO AL VALOR AGREGADO, PREVISTO ENEL PENÚLTIMO PÁRRAFO DEL ARTÍCULO 14 DE LALEY RELATIVA, ES NECESARIO ACUDIR ALNUMERAL 15-A DE LA LEY FEDERAL DEL TRABAJO

Primer Colegiado en Materia Administrativa del Sexto Circuito

(Puebla) (1/1)

…De tal forma , la interpretación sistemática del artículo 14

penúltimo párrafo, de la Ley del Impuesto al Valor Agregado permiteconcluir que la prestación de servicios de manera subordinadamediante el pago de una remuneración y sus asimilados, a que serefiere, únicamente puede ser llevada a cabo por personas físicas. Loque corrobora el incorrecto proceder de la autoridad fiscal alpretender que lo dispuesto del artículo 14, penúltimo párrafo, de laLey del Impuesto al Valor se actualice respecto de los comprobantesfiscales expedidos por una persona moral.

Por lo que, ante la aparente existencia de criterios divergentes, respecto del tema consisten en si la prestación de servicios de manera subordinada mediante el pago de una remuneración

…puede ser llevada a cabo por personas morales o únicamente por personas físicas, considero procedente denunciar la contradicción de tesis entre los criterios antes precisados.

PRIMER TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA