2015-05-1820151038unidad v parte1 presentacion

DESCRIPTION

unidad 5 de análisis financiero fenTRANSCRIPT

Unidad V: Análisis

Financiero

Profesores: Iván Abarca V. | Diego Beas L.

Agenda

• 1. Análisis de Ratios Financieros

• 2. Análisis de Riesgo de Default

• 3. Análisis Técnico

• 4. Valoración de Empresas

Agenda

• 1. Análisis de Ratios Financieros

• 2. Análisis de Riesgo de Default

• 3. Análisis Técnico

• 4. Valoración de Empresas

1. Análisis de Ratios Financieros

¿Qué es el Análisis Financiero?

• El análisis financiero es el estudio que se hace de la información contable, mediante la utilización de indicadores y razones financieras.

• La contabilidad representa y refleja la realidad económica y financiera de la empresa: se hace necesario entender la profundidad del origen y comportamiento de los recursos de la empresa.

• La información contable o financiera no nos sirve si no la interpretamos, si no la comprendemos, y allí es donde surge la necesidad del análisis financiero.

• La información utilizada para el análisis es histórica, por ende no podemos señalar que pasará a ciencia cierta en el futuro. Sin embargo mediante su estudio podemos prever que sucederá con la empresa.

1. Análisis de Ratios Financieros

¿Qué es un Ratio Financiero?

• Es la principal herramienta que utiliza un analista financiero para su análisis.

• Nos permite evaluar el desempeño de la empresa, reduciendo grandes volúmenes de información a sólo un indicador.

• No es un análisis mecánico, ya que consiste en entender el por qué del movimiento del indicador -> Explicar su comportamiento.

• El ratio o razón financiera consiste en la relación matemática de dos ítems entre si:

𝑅𝑎𝑡𝑖𝑜 𝐹𝑖𝑛𝑎𝑛𝑐𝑖𝑒𝑟𝑜 = 𝐴

𝐵= 𝑥

Por cada $1 de B, obtengo $x de A.

1. Análisis de Ratios Financieros

1. Medidas de Rentabilidad:

1.1 − 𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝐵𝑟𝑢𝑡𝑎 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝐵𝑟𝑢𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠=

𝑉𝑒𝑛𝑡𝑎𝑠 − 𝐶𝑜𝑠𝑡𝑜𝑠 𝑝𝑜𝑟 𝑉𝑒𝑛𝑡𝑎𝑠

𝑉𝑒𝑛𝑡𝑎𝑠= 𝑥%

1.2 − 𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑂𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑎 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑎𝑛𝑡𝑒𝑠 𝑑𝑒 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑒𝑠 𝑒 𝐼𝑚𝑝𝑢𝑒𝑠𝑡𝑜𝑠

𝑉𝑒𝑛𝑡𝑎𝑠

=𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝐵𝑟𝑢𝑡𝑎 − 𝐶𝑜𝑠𝑡𝑜𝑠 𝑑𝑒 𝐷𝑖𝑠𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 − 𝐺𝑡𝑜𝑠. 𝑑𝑒 𝐴𝑑𝑚

𝑉𝑒𝑛𝑡𝑎𝑠= 𝑥%

El x% de las ventas queda disponible como utilidad bruta: A mayor cantidad, la empresa es más rentable.

El x% de las ventas queda disponible como utilidad operativa: A mayor cantidad, la empresa es más rentable.

EBIT: earnings before interest and taxes

1. Análisis de Ratios Financieros

1. Medidas de Rentabilidad:

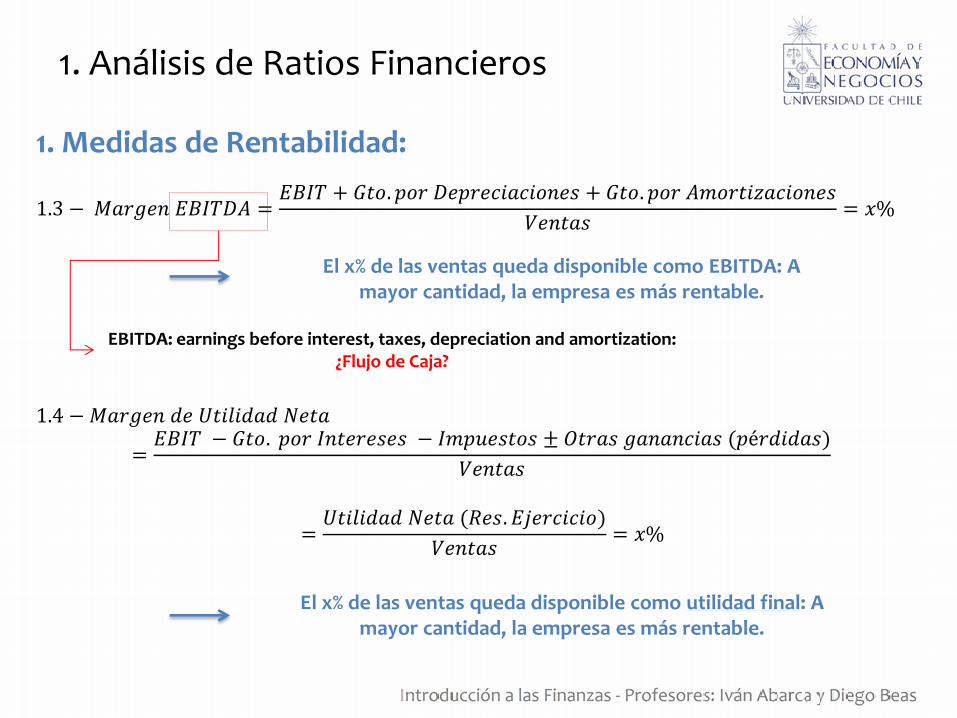

1.3 − 𝑀𝑎𝑟𝑔𝑒𝑛 𝐸𝐵𝐼𝑇𝐷𝐴 =𝐸𝐵𝐼𝑇 + 𝐺𝑡𝑜. 𝑝𝑜𝑟 𝐷𝑒𝑝𝑟𝑒𝑐𝑖𝑎𝑐𝑖𝑜𝑛𝑒𝑠 + 𝐺𝑡𝑜. 𝑝𝑜𝑟 𝐴𝑚𝑜𝑟𝑡𝑖𝑧𝑎𝑐𝑖𝑜𝑛𝑒𝑠

𝑉𝑒𝑛𝑡𝑎𝑠= 𝑥%

1.4 − 𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

=𝐸𝐵𝐼𝑇 − 𝐺𝑡𝑜. 𝑝𝑜𝑟 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑒𝑠 − 𝐼𝑚𝑝𝑢𝑒𝑠𝑡𝑜𝑠 ± 𝑂𝑡𝑟𝑎𝑠 𝑔𝑎𝑛𝑎𝑛𝑐𝑖𝑎𝑠 (𝑝é𝑟𝑑𝑖𝑑𝑎𝑠)

𝑉𝑒𝑛𝑡𝑎𝑠

=𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎 (𝑅𝑒𝑠. 𝐸𝑗𝑒𝑟𝑐𝑖𝑐𝑖𝑜)

𝑉𝑒𝑛𝑡𝑎𝑠= 𝑥%

El x% de las ventas queda disponible como EBITDA: A mayor cantidad, la empresa es más rentable.

El x% de las ventas queda disponible como utilidad final: A mayor cantidad, la empresa es más rentable.

EBITDA: earnings before interest, taxes, depreciation and amortization: ¿Flujo de Caja?

1. Análisis de Ratios Financieros

1. Medidas de Rentabilidad:

1.5 − 𝑅𝑒𝑡𝑜𝑟𝑛𝑜 𝑠𝑜𝑏𝑟𝑒 𝐴𝑐𝑡𝑖𝑣𝑜𝑠 (𝑅𝑂𝐴) =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝐴𝑐𝑡𝑖𝑣𝑜𝑠= 𝑥%

1.6 − 𝑅𝑒𝑡𝑜𝑟𝑛𝑜 𝑠𝑜𝑏𝑟𝑒 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 (𝑅𝑂𝐸) =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜= 𝑥%

Del total de activos, un x% lo recupero como ganancia: A mayor cantidad, la empresa es más rentable.

Del total de patrimonio, un x% lo recupero como ganancia: A mayor cantidad, la empresa es más rentable.

¿Qué debiese ser mayor? ¿Por qué?

1. Análisis de Ratios Financieros

2. Medidas de Liquidez:

2.1 − 𝑅𝑎𝑧ó𝑛 𝐶𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒 =𝐴𝑐𝑡𝑖𝑣𝑜𝑠 𝐶𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒𝑠

𝑃𝑎𝑠𝑖𝑣𝑜𝑠 𝐶𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒𝑠= 𝑥 𝑣𝑒𝑐𝑒𝑠

2.2 − 𝑅𝑎𝑧ó𝑛 Á𝑐𝑖𝑑𝑎 =𝐴𝑐𝑡𝑖𝑣𝑜𝑠 𝐶𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒𝑠 − 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜

𝑃𝑎𝑠𝑖𝑣𝑜𝑠 𝐶𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒𝑠= 𝑥 𝑣𝑒𝑐𝑒𝑠

Cuantas veces cubro la deuda de corto plazo con activos de corto plazo: se espera que se al menos mayor a 1.

Cuantas veces cubro la deuda de corto plazo con activos de corto plazo (sin considerar el inventario ¿Por qué?) : se

espera que se al menos mayor a 1.

1. Análisis de Ratios Financieros

3. Medidas de Endeudamiento:

3.1 𝐴 − 𝑅𝑎𝑧ó𝑛 𝑑𝑒 𝐸𝑛𝑑𝑒𝑢𝑑𝑎𝑚𝑖𝑒𝑛𝑡𝑜 =𝐷𝑒𝑢𝑑𝑎 𝑇𝑜𝑡𝑎𝑙 𝑃𝑎𝑠𝑖𝑣𝑜𝑠

𝐴𝑐𝑡𝑖𝑣𝑜𝑠= 𝑥%

3.1 𝐵 − 𝑅𝑎𝑧ó𝑛 𝑑𝑒 𝐸𝑛𝑑𝑒𝑢𝑑𝑎𝑚𝑖𝑒𝑛𝑡𝑜 =𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜

𝐴𝑐𝑡𝑖𝑣𝑜𝑠= 𝑥%

Que % de los activos son financiados por deuda. Entre mayor es el valor, se entiende que la empresa recurre más

a la deuda. Se espera que se menor a 1, de lo contrario patrimonio negativo (insolvencia).

Que % de los activos son financiados por los dueños. Entre menor es el valor, se entiende que la empresa recurre más

a la deuda.

1. Análisis de Ratios Financieros

3. Medidas de Endeudamiento:

3.2 − 𝐴𝑝𝑎𝑙𝑎𝑛𝑐𝑎𝑚𝑖𝑒𝑛𝑡𝑜(𝑙𝑒𝑣𝑒𝑟𝑎𝑔𝑒) =𝐷𝑒𝑢𝑑𝑎 𝑇𝑜𝑡𝑎𝑙 (𝑃𝑎𝑠𝑖𝑣𝑜𝑠)

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜= 𝑥 𝑣𝑒𝑐𝑒𝑠

3.3 − 𝐶𝑜𝑏𝑒𝑟𝑡𝑢𝑟𝑎 𝑑𝑒 𝐺𝑡𝑜𝑠 𝐹𝑖𝑛𝑎𝑛𝑐𝑖𝑒𝑟𝑜𝑠 =𝐸𝐵𝐼𝑇 ó 𝐸𝐵𝐼𝑇𝐷𝐴

𝐺𝑡𝑜𝑠 𝐹𝑖𝑛𝑎𝑛𝑐𝑖𝑒𝑟𝑜𝑠 𝑁𝐸𝑇𝑂𝑆 𝑜 𝑛𝑜= 𝑥 𝑣𝑒𝑐𝑒𝑠

3.4 − 𝐶𝑎𝑝𝑎𝑐𝑖𝑑𝑎𝑑 𝑑𝑒 𝑃𝑎𝑔𝑜 𝑂𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑙 =𝐷𝑒𝑢𝑑𝑎 𝐹𝑖𝑛𝑎𝑛𝑐𝑖𝑒𝑟𝑎 (𝑁𝐸𝑇𝐴 𝑎 𝑣𝑒𝑐𝑒𝑠)

𝐸𝐵𝐼𝑇𝐷𝐴 ó 𝐸𝐵𝐼𝑇= 𝑥 𝑣𝑒𝑐𝑒𝑠

Por cada peso de patrimonio, cuanto pesos de deuda adquiero. Los bancos tienen razones que superan las 11 veces

¿Por qué? ¿Cómo será su ROE?

Por cada peso pagado en intereses, cuanta utilidad operacional genero. Se espera que sea mayor a un número determinado.

Para generar $1 de utilidad, cuanta deuda necesito. Se espera que sea menor a un número determinado.

C O V E N A N T S

1. Análisis de Ratios Financieros

3. Medidas de Endeudamiento:

3.5 − 𝑅𝑎𝑧ó𝑛 𝑑𝑒 𝑃𝑎𝑔𝑜 𝑇𝑜𝑡𝑎𝑙 (𝑆𝑜𝑙𝑣𝑒𝑛𝑐𝑖𝑎) =𝐴𝑐𝑡𝑖𝑣𝑜𝑠

𝐷𝑒𝑢𝑑𝑎 𝑇𝑜𝑡𝑎𝑙 (𝑃𝑎𝑠𝑖𝑣𝑜𝑠)= 𝑥 𝑣𝑒𝑐𝑒𝑠

3.6 − 𝑉𝑒𝑐𝑒𝑠 𝑒𝑙 𝑖𝑛𝑡𝑒𝑟é𝑠 𝑔𝑎𝑛𝑎𝑑𝑜 =𝐸𝐵𝐼𝑇

𝐺𝑡𝑜𝑠 𝑒𝑛 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑒𝑠= 𝑥 𝑣𝑒𝑐𝑒𝑠

Cuantas veces cubro la deuda con el valor de los activos. Debe ser siempre mayor que 1, de lo contrario la empresa es

insolvente (patrimonio negativo).

De cada peso pagado en intereses, cuanta utilidad operacional genero. Entre mayor, mejor es la capacidad generadora de la

empresa.

1. Análisis de Ratios Financieros

4. Medidas de Eficiencia:

4.1 − 𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 =𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑉𝑒𝑛𝑡𝑎

𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜= 𝑥 𝑣𝑒𝑐𝑒𝑠

4.2 − 𝑃𝑒𝑟𝑚𝑎𝑛𝑒𝑛𝑐𝑖𝑎 𝑑𝑒 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 =360

𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠= 𝑥 𝑑í𝑎𝑠

Cuantas veces compré y vendí el inventario durante el periodo. Entre mayor, la empresa es más eficiente al comprar

y sacar más rápido el inventario.

Cuantos días transcurren (en promedio) entre la compra y venta del inventario. A menor, la empresa es más eficiente.

A mayor rotación, es menor la cantidad de mercadería mantenida en existencias, y por lo tanto, menor costo de almacenaje.

1. Análisis de Ratios Financieros

4. Medidas de Eficiencia:

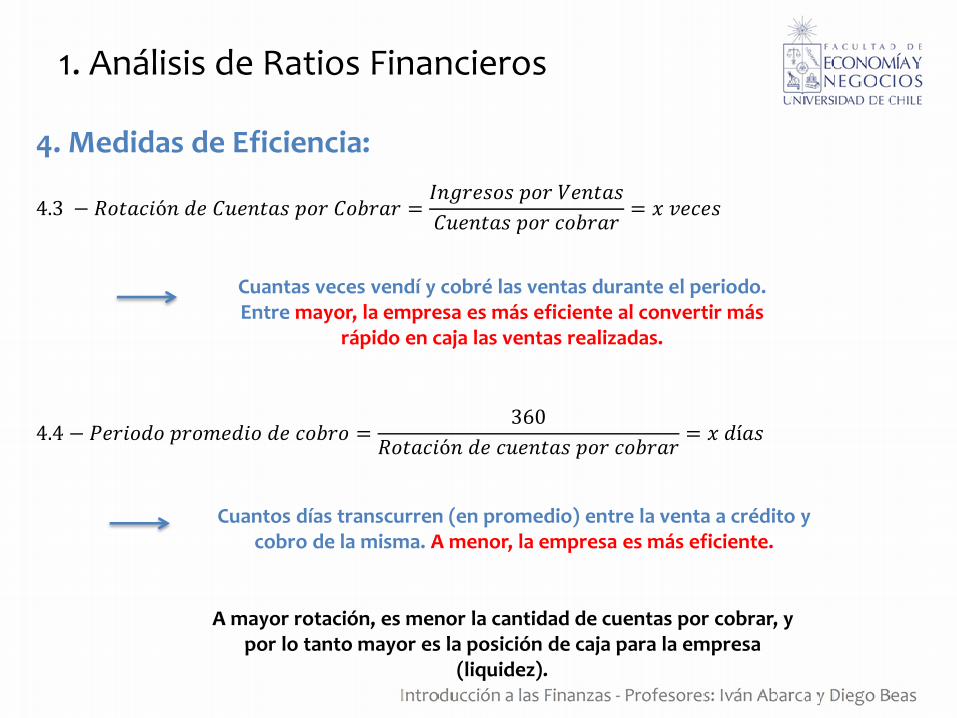

4.3 − 𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝐶𝑜𝑏𝑟𝑎𝑟 =𝐼𝑛𝑔𝑟𝑒𝑠𝑜𝑠 𝑝𝑜𝑟 𝑉𝑒𝑛𝑡𝑎𝑠

𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟= 𝑥 𝑣𝑒𝑐𝑒𝑠

4.4 − 𝑃𝑒𝑟𝑖𝑜𝑑𝑜 𝑝𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝑐𝑜𝑏𝑟𝑜 =360

𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑐𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟= 𝑥 𝑑í𝑎𝑠

Cuantas veces vendí y cobré las ventas durante el periodo. Entre mayor, la empresa es más eficiente al convertir más

rápido en caja las ventas realizadas.

Cuantos días transcurren (en promedio) entre la venta a crédito y cobro de la misma. A menor, la empresa es más eficiente.

A mayor rotación, es menor la cantidad de cuentas por cobrar, y por lo tanto mayor es la posición de caja para la empresa

(liquidez).

1. Análisis de Ratios Financieros

4. Medidas de Eficiencia:

4.5 − 𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝐴𝑐𝑡𝑖𝑣𝑜𝑠 =𝐼𝑛𝑔𝑟𝑒𝑠𝑜𝑠 𝑝𝑜𝑟 𝑉𝑒𝑛𝑡𝑎𝑠

𝐴𝑐𝑡𝑖𝑣𝑜𝑠= 𝑥 𝑣𝑒𝑐𝑒𝑠

4.6 − 𝐴 𝐸𝑓𝑖𝑐𝑖𝑒𝑛𝑐𝑖𝑎 𝑑𝑒 𝐺𝑎𝑠𝑡𝑜𝑠 =𝐺𝑎𝑠𝑡𝑜 𝑒𝑛 𝑅𝑒𝑚𝑢𝑛𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑒𝑠

𝐼𝑛𝑔𝑟𝑒𝑠𝑜𝑠 𝑝𝑜𝑟 𝑉𝑒𝑛𝑡𝑎𝑠= 𝑥%

4.6 − 𝐵 𝐸𝑓𝑖𝑐𝑖𝑒𝑛𝑐𝑖𝑎 𝑑𝑒 𝐺𝑎𝑠𝑡𝑜𝑠 =𝐺𝑎𝑠𝑡𝑜 𝑑𝑒 𝐴𝑑𝑚. 𝑦 𝑉𝑒𝑛𝑡𝑎𝑠

𝐼𝑛𝑔𝑟𝑒𝑠𝑜𝑠 𝑝𝑜𝑟 𝑉𝑒𝑛𝑡𝑎𝑠= 𝑥%

4.6 − 𝐶 𝐸𝑓𝑖𝑐𝑖𝑒𝑛𝑐𝑖𝑎 𝑑𝑒 𝐺𝑎𝑠𝑡𝑜𝑠 =𝐶𝑜𝑠𝑡𝑜𝑠 𝑑𝑒 𝐷𝑖𝑠𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛

𝐼𝑛𝑔𝑟𝑒𝑠𝑜𝑠 𝑝𝑜𝑟 𝑉𝑒𝑛𝑡𝑎𝑠= 𝑥%

Cuantas veces vendí el valor de mis activos. Se entiende que a mayor valor se es más eficiente, dado que con pocos activos

logro vender más.

De cada peso vendido, un x% debo usarlo en pagar el gasto

señalado. A menor ratio, la empresa es más eficiente.

1. Análisis de Ratios Financieros

Descomponiendo el ROE (Du – Pont):

𝑅𝑂𝐸 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜=

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 ∗

𝑉𝑒𝑛𝑡𝑎𝑠

𝑉𝑒𝑛𝑡𝑎𝑠∗

𝐴𝑐𝑡𝑖𝑣𝑜𝑠

𝐴𝑐𝑡𝑖𝑣𝑜𝑠

𝑅𝑂𝐸 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠 ∗

𝑉𝑒𝑛𝑡𝑎𝑠

𝐴𝑐𝑡𝑖𝑣𝑜𝑠∗

𝐴𝑐𝑡𝑖𝑣𝑜𝑠

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜

𝑅𝑂𝐸 = 𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎 ∗ 𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝐴𝑐𝑡𝑖𝑣𝑜𝑠 ∗ 𝑅𝑎𝑧ó𝑛 𝑑𝑒 𝐸𝑛𝑑𝑒𝑢𝑑𝑎𝑚𝑖𝑒𝑛𝑡𝑜

Lo anterior implica que el ROE aumentará cuando: 1) El margen de utilidad neta sea mayor (rentabilidad).

2) La rotación de activo sea elevada (eficiencia).

3) La razón de endeudamiento aumente (riesgo – retorno) La deuda es una

palanca para más rentabilidad – por patrimonio más pequeño.

1. Análisis de Ratios Financieros

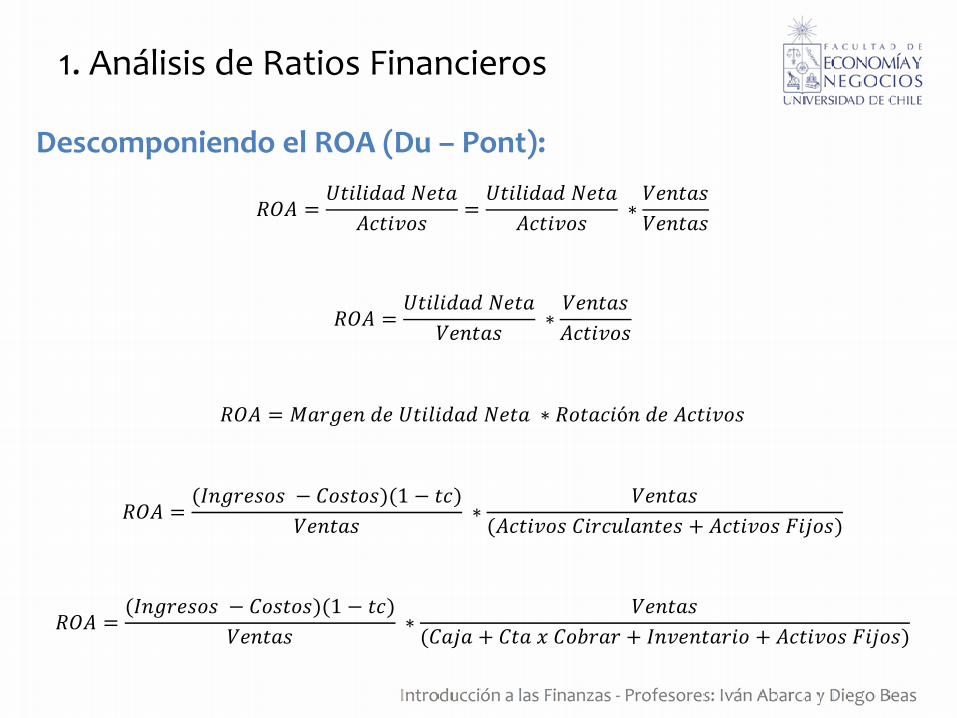

Descomponiendo el ROA (Du – Pont):

𝑅𝑂𝐴 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝐴𝑐𝑡𝑖𝑣𝑜𝑠=

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝐴𝑐𝑡𝑖𝑣𝑜𝑠 ∗

𝑉𝑒𝑛𝑡𝑎𝑠

𝑉𝑒𝑛𝑡𝑎𝑠

𝑅𝑂𝐴 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠 ∗

𝑉𝑒𝑛𝑡𝑎𝑠

𝐴𝑐𝑡𝑖𝑣𝑜𝑠

𝑅𝑂𝐴 = 𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎 ∗ 𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝐴𝑐𝑡𝑖𝑣𝑜𝑠

𝑅𝑂𝐴 =(𝐼𝑛𝑔𝑟𝑒𝑠𝑜𝑠 − 𝐶𝑜𝑠𝑡𝑜𝑠)(1 − 𝑡𝑐)

𝑉𝑒𝑛𝑡𝑎𝑠 ∗

𝑉𝑒𝑛𝑡𝑎𝑠

(𝐴𝑐𝑡𝑖𝑣𝑜𝑠 𝐶𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒𝑠 + 𝐴𝑐𝑡𝑖𝑣𝑜𝑠 𝐹𝑖𝑗𝑜𝑠)

𝑅𝑂𝐴 =(𝐼𝑛𝑔𝑟𝑒𝑠𝑜𝑠 − 𝐶𝑜𝑠𝑡𝑜𝑠)(1 − 𝑡𝑐)

𝑉𝑒𝑛𝑡𝑎𝑠 ∗

𝑉𝑒𝑛𝑡𝑎𝑠

(𝐶𝑎𝑗𝑎 + 𝐶𝑡𝑎 𝑥 𝐶𝑜𝑏𝑟𝑎𝑟 + 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜 + 𝐴𝑐𝑡𝑖𝑣𝑜𝑠 𝐹𝑖𝑗𝑜𝑠)

Lo anterior implica que el ROE aumentará cuando: 1) El margen de utilidad neta sea mayor (rentabilidad).

2) La rotación de activo sea elevada (eficiencia).

3) La razón de endeudamiento aumente (riesgo – retorno).

1. Análisis de Ratios Financieros

Descomponiendo el ROA (Du – Pont):

Lo anterior implica que el ROA aumentará cuando: 1) El margen de utilidad neta sea mayor (rentabilidad).

2) La rotación de activo sea elevada (eficiencia). Además se desprende que el ROA depende: 1) De la gestión de los costos y ventas.

2) De la gestión de los activos de largo y corto plazo.

Lo último también es válido para el análisis del ROE. El método de du – pont nos permite ver las fuentes del retorno y por tanto visualizar las diferencias con otras empresas, y así focalizar el esfuerzo para alcanzar el desempeño deseado según el componente más débil.

1. Análisis de Ratios Financieros

Consideraciones para un correcto análisis:

• El balance es un stock mientras que el estado de resultado corresponde a flujos acumulados. Para una adecuada computación de los indicadores, es necesario contar con un flujo anual que provenga del estado de resultado. Para lo anterior debemos sumar el EE.RR de 4 periodos (se entregan en forma trimestral), donde cada EE.RR debe tener el flujo del trimestre, por lo que se deben des acumular.

• Por ejemplo el EE.RR del 30 de junio, tendrá acumulado el primer y el segundo trimestre, por lo que a esos valores se le debe restar lo acumulado al 31 de marzo (el que corresponde a este periodo será el único que no requerirá un procedimiento adicional).

• Es importante ver las variaciones de un periodo a otro del numerador y denominador con el objeto de entender la variación del indicador. Por ejemplo un indicador puede subir porque el numerador aumentó más fuerte que el denominador, o porque el denominador sufrió una caída, etc.

1. Análisis de Ratios Financieros

Consideraciones para un correcto análisis:

• Un valor único no nos sirve de nada, por ello el análisis puede ser de tres tipos:

– Corte transversal: el análisis consiste en tomar varias empresas y comparar sus indicadores en un punto del tiempo (por lo general se toman empresas del mismo rubro para que tenga sentido el análisis).

– Serie de tiempo: consiste en tomar los indicadores a lo largo del tiempo para una única entidad, con el objeto de observar su evolución.

– Panel: es una mezcla de los dos anteriores, tomando la evolución de los indicadores en el tiempo para un conjunto de empresas.

1. Análisis de Ratios Financieros

Consideraciones para un correcto análisis:

• Profundizando el análisis de serie de tiempo:

– Es interesante saber, por ejemplo, si el indicador del 31 de marzo del año 2013, difiere en exceso a su comportamiento histórico. Para lo anterior podemos hacer un test que nos permita ver si este valor difiere en términos estadísticos de su media.

– Para lo anterior haremos el siguiente test:

𝐻0: 𝑉𝑎𝑙𝑜𝑟 𝑒𝑛 𝑡 = 𝑃𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑚ó𝑣𝑖𝑙 𝑑𝑒 4 𝑡𝑟𝑖𝑚𝑒𝑠𝑡𝑟𝑒𝑠 𝑝𝑟𝑒𝑣𝑖𝑜𝑠 𝐻1: 𝑉𝑎𝑙𝑜𝑟 𝑒𝑛 𝑡 ≠ 𝑃𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑚ó𝑣𝑖𝑙 𝑑𝑒 4 𝑡𝑟𝑖𝑚𝑒𝑠𝑡𝑟𝑒𝑠 𝑝𝑟𝑒𝑣𝑖𝑜𝑠

– El estadístico se define como:

𝐸𝑠𝑡𝑎𝑑í𝑡𝑖𝑐𝑜 𝑇 =𝑉𝑎𝑙𝑜𝑟 𝑒𝑛 𝑡 − 𝑃𝑟𝑜𝑚. 𝑚ó𝑣𝑖𝑙 𝑑𝑒 4 𝑡𝑟𝑖𝑚𝑒𝑠𝑡𝑟𝑒𝑠 𝑝𝑟𝑒𝑣𝑖𝑜𝑠

𝐷𝑒𝑠𝑣. 𝐸𝑠𝑡á𝑚𝑑𝑎𝑟 𝑚ó𝑣𝑖𝑙 𝑑𝑒 4 𝑡𝑟𝑖𝑚𝑒𝑠𝑡𝑟𝑒𝑠 𝑝𝑟𝑒𝑣𝑖𝑜𝑠

1. Análisis de Ratios Financieros

Consideraciones para un correcto análisis:

• Profundizando el análisis de serie de tiempo

– Si el estadístico T es mayor en valor absoluto a 1,96, podemos señalar que el nuevo valor es estadísticamente distinto al promedio móvil (comportamiento histórico), y por ende nos debería servir como una alarma para verificar el origen de la situación.

– Se escogen 4 trimestres previos porque por ejemplo si evaluamos los indicadores del 31 de marzo de 2013, el valor lo evaluamos contra: 31-12-2012 / 30-09-2012 / 30-06-2012 / 31-03-2012 (valor hace un año en mismo periodo).

1,96 1,96

𝐸𝑠𝑡𝑎𝑑í𝑠𝑡𝑖𝑐𝑜 𝑇(𝑑𝑖𝑓𝑒𝑟𝑒𝑛𝑐𝑖𝑎 𝑑𝑒𝑙 𝑣𝑎𝑙𝑜𝑟 𝑦 𝑠𝑢 𝑚𝑒𝑑𝑖𝑎) → distinto de cero en términos estadísticos (al 95% de confianza).

1. Análisis de Ratios Financieros

CCU V/S CONCHA Y TORO

Eficiencia (1):

• Consistente con un ciclo productivo más extenso, C&T muestra mayor permanencia de inventarios y menor rotación.

• Considerando lo anterior, C&T podría experimentar mayores niveles de costos en relación a ventas.

Eficiencia (2):

• C&T es menos eficiente, destinando gran parte de sus ingresos por venta a gatos de adm., y costos de distribución (consistente con mayor permanencia de inventarios).

• Se observa una tendencia al alza en el indicador de costos de distribución a ventas, traduciéndose, posiblemente, en menores márgenes de rentabilidad.

Rentabilidad (1):

• Consistente con un deterioro de la eficiencia, los márgenes son bajos en relación a su historia, mostrando cierta recuperación en el último periodo.

• C&T es menos eficiente, muestra valores inferiores, destacando la brusca caída en dic-12, reflejado en el test t.

Rentabilidad (2):

• Activos CCU: 1.980 MMUSD / Activos C&T: 980 MMUSD

X

• Mayor margen y rotación de activos de CCU, hace que el ROA (sig diapositiva) sea mayor. La mayor rotación de activos es consistente con una menor permanencia del inventario.

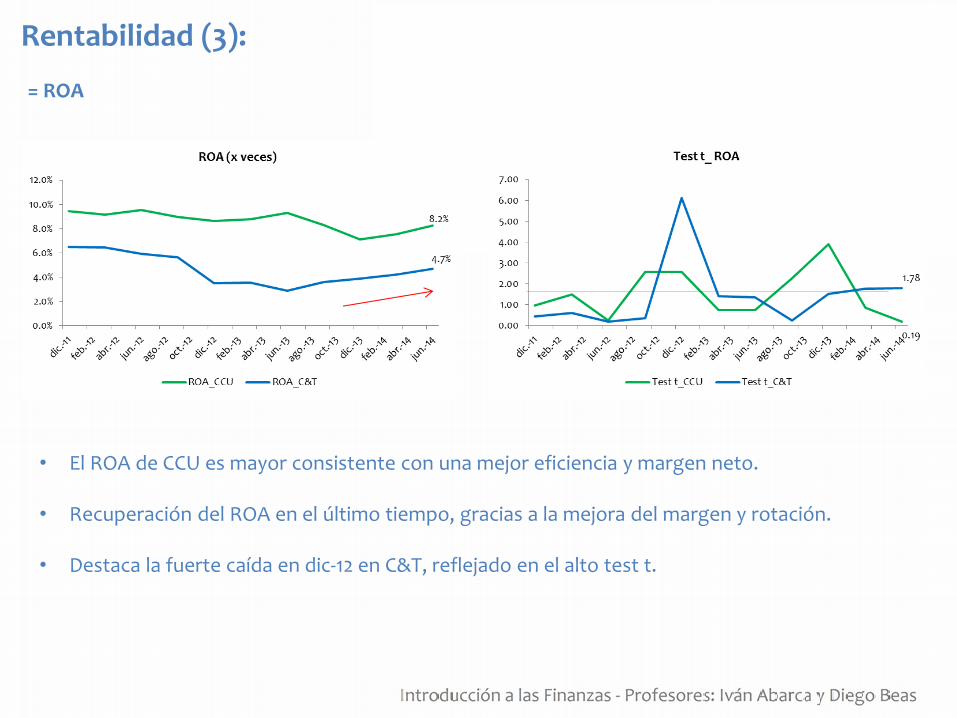

Rentabilidad (3):

= ROA

• El ROA de CCU es mayor consistente con una mejor eficiencia y margen neto.

• Recuperación del ROA en el último tiempo, gracias a la mejora del margen y rotación.

• Destaca la fuerte caída en dic-12 en C&T, reflejado en el alto test t.

Rentabilidad (4):

X

• Mayor margen y rotación de activos de CCU, hace que el ROE (sig diapositiva) pueda ser mayor. La mayor rotación de activos es consistente con una menor permanencia del inventario.

Rentabilidad (5):

= ROE

• A pesar de la mejor eficiencia y margen de CCU, el ROE ha tendido a converger en ambas empresas gracias al mayor apalancamiento de C&T, mientras que CCU ha reducido la deuda.

X

Liquidez (1):

• CCU ha mostrado una clara tendencia al alza en su liquidez exhibiendo valores cercanos a los de C&T.

• Sin embargo, el peso del inventario sobre el activo circulante es un 26% en CCU, mientras que en C&T supera el 50%, por lo tanto señalar una mejor liquidez en C&T es riesgoso.

• Se hace necesario visualizar la razón ácida.

Liquidez (2):

• El peso de los inventarios es muy elevado en C&T, dado que su rotación es menor a lo exhibido por CCU.

• La situación anterior, genera que la posición de liquidez sea mucho mejor en CCU al usar la razón ácida.

• CCU, además muestra una mejora en el último tiempo, mostrando un quiebre de tendencia desde jun-13 (test t).

Endeudamiento (1):

• Consistente con una política de menor deuda en CCU, ha mejorado su solvencia.

• C&T ha seguido una estrategia de mayor endeudamiento, lo que ha permitido mejorar su ROE, sin embargo su solvencia ha ido a la baja.

• El último valor es el más bajo respecto a su historia en C&T, reflejado en el elevado valor del test t.

Endeudamiento (2.1): Covenants CCU

• Según la nota asociada al endeudamiento de los EE.FF de junio 2014, los covenants vinculados a ratios financieros señalan que: • Leverage < 1,2.

• Cobertura costos

financieros > 2,5.

Endeudamiento (2.2): Covenants CCU

• CCU ha mostrado una tendencia a disminuir la deuda, mejorando la holgura del apalancamiento respecto a su covenant.

• A pesar de lo anterior, los costos financieros se han elevado más rápido que como la hecho el EBITDA, disminuyendo la holgura (endeudamiento más caro).

Endeudamiento (3.1): Covenants C&T

• Según la nota asociada al endeudamiento de los EE.FF de junio 2014, los covenants vinculados a ratios financieros señalan que: • Leverage < 1,4.

• Cobertura costos

financieros > 3,0.

Endeudamiento (3.2): Covenants C&T

• C&T ha tendido a aumentar su apalancamiento, disminuyendo la holgura del primer covenant. • C&T mostró una disminución de su margen EBIT, el cual ha tendido a mejorar en el último

tiempo, alejándose del segundo covenant. Por otro lado el mayor apalancamiento ha aumentado los costos financieros en forma más rápida.

1. Análisis de Ratios Financieros Conclusiones:

• CCU tiene mejores indicadores de eficiencia lo cual se traduce en mejores márgenes y ROA en relación a C&T.

• C&T ha tendido a aumentar su endeudamiento, compensando el deterioro de la eficiencia y menor margen, permitiendo un mejor ROE.

• La baja rotación y alto nivel del inventario en C&T, genera menor liquidez.

• Consecuente con un mayor endeudamiento para C&T, su solvencia ha disminuido junto con mostrar una mayor estrechez a sus covenants.

• CCU (-) Riesgo: menor costo de capital dada la menor TIR de su último bono (5,11%) y ROE inferior.

• C&T (+) Riesgo: mayor costo de capital dada la mayor TIR de su último bono (5,9%), y ROE más elevado (mayor riesgo financiero se traduce en mejor rentabilidad el patrimonio).