1nfowaede la oc.d.e. sobre la situacion y 1968 *)

TRANSCRIPT

CESE DE N

1NFOWAEDE LA OC.D.E. SOBRE LA SITUACION Y

PERPECTI VAS DE LA ECONOMIA ESPAÑOLA EN 1967 Y 1968 *)

(Doc. nói.324 del Consejo Econ&co ndcoINcictonal, febrero 1969)

Abril, 1969 DOLETIN DE INFORMACIONNUÍ\. 35-VII

INDICEDEMATERIASPg ¡ no

INTRODUCCION11. EL REAJUSTE Y LA DEVALUACION DE 1967 2Algunos aspectos do la evoluci6n anterior2Principales tendencias en 1 967. . 4Lo devcluaci6n y las medidas complementarias. 1 3

II. EVOLUCION ECONOMICAEN 196217Domondayproduccn17Empleo, salari9s y precios. 21Finanzas publicas22Monedaycrdito23Balanzadepagos ...... 27

III. PERSPECTIVAS Y CUESTIONES DE POLITICA ECONOMICA . . 33.Perspectivas de la domanda y de la producci&i39Perspectivasdolabalanzadepagos41Politica oconomica actual.1

4Polutica prosupuosvc;ncPo11tica de precios y rentas 42Poiflica monetaria y crediticia43El segundo Plan do Desarrollo, 1968197144

IV. CONCLUSIONES50

CU ¡‘ E)R O S

1 . CUENTAS NACIONALES. a) Origen y utiUzacn de los recursos 6b) Los incrementos de la demanda ysus

ccctos6 bis2. PRODUCTO INTERIOR BRUTO POR RAMA DE ACTIVIDAD . . . 33. CUENTAS DEL SECTOR PUBLICO.. (Conceptos cuentas nacionales)

a) Ahorro corriente y dfcit giobal11b)CuentadolEstado12

4. PRECIOS Y SALARIOS. Incremento Qn porcentaje24.5. FINANZAS PUBLICAS. o) Cuentas presupuestarias y operaciones

de tesorerra23b) Ingresos y gastos presupuestarios . . . . 29

6. DINERO Y CREDITO. a) Balance consolidado del sistema banca

b) Finonciacin externa del sector privado 317. BALANZADEPAGOS.33

b) Producto y eripIeo10. BALANZA DE PAGOS 19681971 . . . . .

ANEXO ESTADISTICOA. PRODUCCION AGRICOLA. . . .

B. PRODUCCION MINERA Y MANUFACTURERAC. EMPLEO

• Indices dci cnpleo2. Paro total rcstrado3. PoblaccSn activa . . . . . .

4. Emigracion . .

D. RETRIBUCIONES POR HORA .

E. INGRESOS FISCALES . . . . .

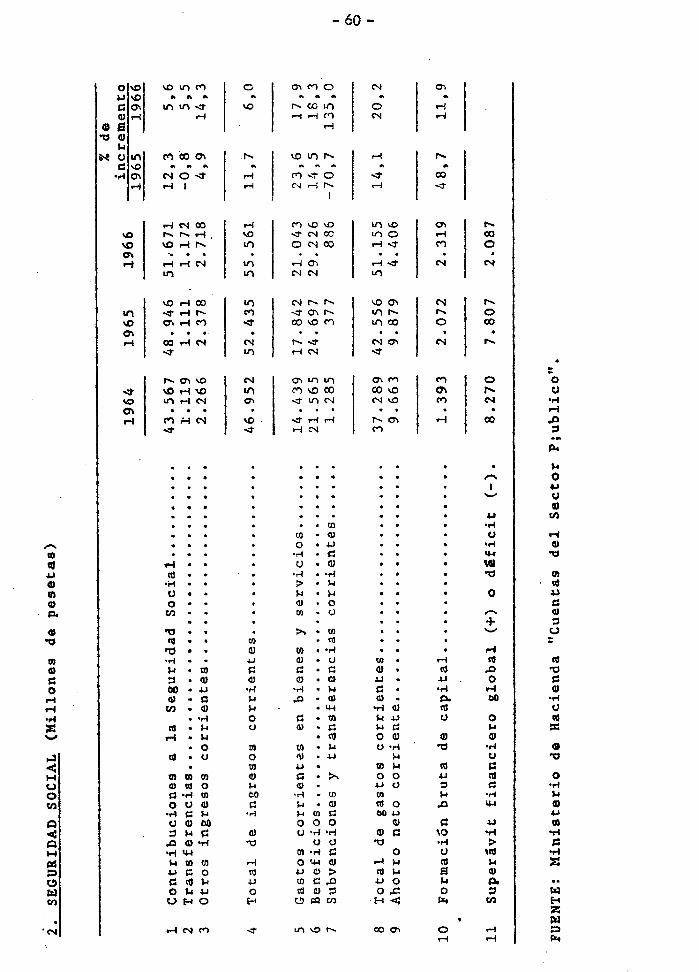

F. CUENTAS DEL SECTOR PUBLICO1. CORPORACIONES LOCALES2. SEGURIDAD SOCIAL . .

O. DINERO Y CREDITO

•

• • . . SS.

• • • • • •0

• 5 •0• 5• •

1. BAIlA N CE CON SO LI DAD.O DEL SISTEMA

2. LIQUIDEZ DE LOS BANCOS

3. ENTIDADES OFICIALES DE CIIEDITO

4. MERCADO DE CAPITALES

¡-1. COMERCIOEXTERIOR

• 5

• . .

Pigina

5354555555565657Izo30

5959606161626262O

LoU)

6465

GR/FICOS

1. CRECIMIENTO Y DESEQUILIBRIOS DE LA ECONOMIA ESPAÑOLA19Ó0—1967

2. INDICADORES CORRIENTES DEL CONSUMO Y DE LA INVERSIC)N

3. INDICE GENERAL DE LA PRODUCCION INDUSTRIAL4. INDICEDEPRECIOS.5. COMERCIO E):TERIOR. a) Importaciones totales

b) Distribucn de las ¡mportadones.c) Exportaciones por grupos de bcnes.

8. COMERCIO EXTERIOR. a) Importaciones . .

b).Exportciciones9. PREVISIONES SOBRE GASTO, PRODUCTO Y EMPLEO,1 96871

a) Gasto • . . . . . . . • . ... • . . . •

o3

35

474849

. . •....••.

• . .5 .5

BANCARIO

• 5s••

DES -

1 . 1 M PO RTAC IONES2. EXPORTACIONES POR GRUPOS DE PRODUCTOS Y

T ll’O . •.

1. RESER/jS •. ,

16

•10‘u

202536ouo3

) OCDE, Etudes Economiques: Espagn&’, Enero1 969. Troduccin: Manuel Ortega Rosales yJuan Manuel Conejo Barrcign.

INTRODUCCION

Despu6s de varios años de rpida c;pCiflSifl de la produccin, aconpciíiada depresiones inflacionistas y do un empeoramiento d la balanza de pagos por cuenta co —

rrionto, la economía cspciflolc experirncnt6 en 1967 una pronunciada desacclaraci6n ensu ritmo de crecimiento y el volumen de las inversiones producidas disminuy. No obstonto, tanto el consumo privado como el pt5blico, continua aumentando en forma considerable y la carrero de precios y salarios prosgui6. Pese a que España ha locjrado —

reducir el dcficit de su balanza comercial, al de pagos por cuenta corriente ha seguido siendo muy olevado y las reservas se han debilitado mucho.

En noviembre de 1967 la peseta fue devaluada, como Icilibra, en un 14,3 porciento, con el fin de ‘transferir al sector exterior los recursos anteriormente afectadosa la economía interna, y se adoptaron medidas para restringir e! consumo, privado y —

piblico, y para fomentar las inversiones fijas do las empresas, tratando do asqgurar’ unacrta estabilidad do los precios. Los datos. de que se dispone hasta ahora, para el año1 968, permiten provor una importante mejora do la balanza de pagos y hacen pensar —

que las alzas de precios han sido relativamente moderadas. Parece queso ha iniciadouna reactivaci6fl econ6mica, a pesar de no edstir todavía una clara indicacSn do quelas inversiones próducidas se hayan recuperado.

Es probable que la recuperaci6n se acelere en 1 969, y el Gobierno ospciíiolha hecho saber recientemente que adoptaría medidas para asegurar una ovoluci6n arm6nicci de los precios y los costos salarkiles. Las perspectivas de la balanza do pagos porcuenta corriente son relativamente favorables si se tiene en cuenta la posible disninu —

ci&i de los intercambios internacionales. La devaluaci6n y las medidas Ocon&.i CaS —

han comenzado a restablecer el equilibrio interior y exterior, pero para asegurar el xito total de’ la estrategia que implica la devcluaci6n y adoms sentar las bases dol rendimiento ms eficaz do todó ia economía, que constituyo el objetivo del segundo Plan —

de Desarrollo, parece indi.spenscbleadoptar una política prudente en materia de rogu—laci6n de la demanda.

En la primera Parto del presente estudio, se encuentra, despus do evocar determinados aspectos’ del antórior período de rpida expansin, una descripci6fl de lasmodificaciones observadas en 1 967 en las tendencias cIa la economía, así cono las medidas adoptadas con motivo de la devaluaci6n. La seunda Parte se refiere a la ovoluci6n experimentada hasta los últimos meses de 1 968. En la tercera Parto so eponanlas perspoctivas”Para 1969, algunos problemas planteados a la política econ6mica ylas grandes dieétrices de los principales objetivos del segundo Plan de Desarrollo. Enuna iltima secci6fl so ofrecen las conclusiones que so desprenden del análisis.

—2—

1. ELREAJUSTEYLADEVALUACIONDE1.967

Algunosaspectosdolaovo luci6nanterior

Despus del programa de estabilizackn de julio do 1 959, la economía españala entrc en un período de expansi6n de una rapidez y una regularidad sin procedenteque concluy6 a principios de 1967. Se estiic que do 1959 a 1966, la producci6n iTsi—ca total aument6 a un ritmo medio superior al 7,5 por ciento anual, creciendo la pro—duccin industrial, olla sola, en un 11 por ciento. El consumo privado croci rpida—mente y el nivel de vida iejor de una manera sensible. Entre los componentes de lademanda, es, sin embargo, la forrnacin do capital Fijo la que ha sido, con mucho, el

factor ms activo de la oxpansin, a la que dio un constante impulso, alcanzando unatasa de crecimiento media do cerca dci 1 5 por ciento en trminos reales; adens, la —

participad6n que representan las inversiones brutas en material y equipo pas6, de un7,5 por ciento aproximadamente en 1 959, a ncs dci 11 ,5 por ciento, lo que representa uno de los porcentajes ms elevados que se han registrado en los países de Ici OCDE.Hasta estos iltimos años, or el cóntrario, las exportaciones do mercancías estuvieronlejos de seguir esta misma marcha, no habiendo aumentado, en volumen, desde 1 960 a1 966 rncs de un 7 por ciento ai año aproxmadar.iente (durante el mismo período, las ¡niportaciones totales do los países de la OCDE aumentaron seg5n una tasa de casi un 1 0por. ciento en volumen). Tarnbin la proporci& del PNB representada por las exportaciones de mercancías descendi6 desde cerca de un 7,5 por ciento en 1 960 (una do lascifras ms bajas de la zona de la OCDE) a sio un 5,3 por ciento en 1966. Por el contrario, el aumento de los ingresos proporcionados por el turismo ha sido tal, que do unequivalente al 3 por ciento del PNB en 1960, año en el cual apenas representaban msde la cuarta parte de las exportaciones totales de bienes y servicios, alcanzaron, alfinal del período considerado, pr6cticamente el mismo nivel (5,2 por ciontodel PNB)que las exportaciones de viercancías. Cor1io durante este mismo período (1960 ci 1966)ól valor de las importaciones do mercancías creci6 anualmente en un 30 por cicnto, lqbalanza exterior ha ¡do empeorando de un modo constante y regular. En 1 966, el d —

ficit de la balanza de bienes y servicios correspondía a casi ci 4 por ciento del producto nacional bruto, mientras que estas operaciones se saldaron en 1 960 con un excedenteexcepcional,cquivalcnte a casi el 3 por ciento del PN, año en el que la incidenciade la devaluaci6n de 1959 y los primeros efectos de las medidas de estabilizaci6n do —

la demanda interior determinaron una espectacular mejora de la balanza de pcicjos. Durante los seis años siguientes, no obstante, el aumento do la demanda real supor al la próduccin, en una proporci6n equivalente, por término medio, al 1 por ciento delPNB anual, de forma que la balanza do bienes y servicios ernpeor en cerca do 200 mIlones de dlaros por ciño. Hasta 1964, esto empeoramiento se cornpens y ai5n so super6, por las entradas netas de fondos a título do las transferencias corrientes y las operaciones de capital a largo plazo que han permitido a España constituir sustanciales reservas de divisas. En 1 965, sin embargo, la balanza general de pagos fue deficitariapor primera vez, y la clisriinucicSn de las reservas se accler en 1966.

—3—

Esta rpTda expansi6n fue acompaíicida por aumentos de precios cada voz mayores, a pesar de que el dicit de la balanza do bienes y servicios aumont a partir de1962. De 1960 a 1966,ol índice de precios correspondiente al PNB aumont, probablemente, cerca do un.ó,S por ciento por aíío por trmino medio, rento al 4,5 por— —

ciento para el conjunto do los países europeos do la OCDE. La posici6n coipotitivade España, por tanto, fue debilit6ndose progresivamente después de la devduaci6n de1959. Una do las principales causas de la subida de precios fue sin ninguna duda, elaumento sustancial do los precios agrícolas garantizados, lo que repercuti5 en los precios de los productos alioenflcios; en 1965, cstos subieron considerablemente (un 15por ciento), cifrndoso el alza en un 7,5 por ciento, por trmino medio, para al con —

¡unto del período considerado, fronfo al 3,5 por ciento de los países europeos de laOCDE en conjunto. A pescir de todo, los aumentos de la productividad han sido rpi—dos durante este porrodo do ¡ndustriaIizacn acelerada y do ¡nfegracin creciente dola economía española en los cruitos comerciales internacionales. La producci6n agrícola aurnent por tnino nedo,proximadamente en un 3,5 por ciento anual y la producci& “por cepita” en casi u 6,5 por ciento, dobindose la diferencia entre caibosporcentajes a un importante traspaso neto do mano de obra a los otros sectores (corres —

pondienfe a una disminuci&i anual media del 3 por ciento de los efectivos empleadosen la agricultura). Los aumentos do la productividad en los otros sectores tcubin fueron considerables: la producci6n por pcrsona ocupada aumenta alrededor del 7 por ciento por año, mientras que el incremento anual del cr.wleo se cifraba, segGn las estimadonos, en ms de un 3 por ciento. A pesar de ello, la tendencia era decreciente, ya que,si de 1 960 a 1 963 la producci6n “por cepita” había aumentado casi un 9 por ciento alaño, la taso descendi6 ci un 5,5 en el perído 1963i966. Dado que la mcisa salarial(incluidas las cotizaciones a la Seguridad Social) apenas se dey6 ms de un 1,5 por

ciento por año, acelerndose un poco el movimiento 6ltirnamonte, los costos de la mano de obra han tenido que debilitar muy sensiblemente la situaci6n financiera de las cmpresas. Es una de las razones por las que ci ritmo de las inversiones ha disminuido desde la entrada en vigor de icis restricciones credt ciaS del comienzo de 1 966.

La política seguida durante este’período, tanto en el plano presupuestario como en el monetario, ha sido, en conjunto, expansionista. Así, los gastos ordinarios —

del Estado, en bienes y servicios, a precios corrientes, eran, al final del período, dosveces y media m6s elevados que al comienzo, aumento m6s rpido queel del PN B; pero al final del período, esos gastos no representaban ms que el 35 por ccnto dci PNB,cifra todavía pequeña en comparaci6n con aquellos otros países de la OCDE, en los —

que la renta “por c6pta” os ciproxinwdamente del mismo orden que en Espaia. Como elvolumen total do los impuestos (Sin incluir las cotizaciones a la Seguridad Social) ha¡do creciendo casi con la misma cadencia (en 1966, representaba el 1 0,5 por ciento delPNB, lo que supone una carga fiscal mucho menor que en esos mismos países), los ejercicios presupuestarios pudieron cerrarse, en general, con suporvits apreciables. Estosi5ltimos, sin embargo, han sido compensados, y a6n superados, por el d6ficit crecientede las operaciones extra—presupuestarias del sector phiico financiadas por el TesoroEn cuanto a la política nonetara, ha hecho posible que la masa monetaria se incremente a un ritmo anual del 1 6 por ciento, y que la liquidez total aumente con una caden —

-4-

:ia pr6xirna al 1 0 por ciento. Loscrditos concedidos por los bancos comerciales alsector privado, aumentaran por término medio casi un 21 por ciento anual, y el aumenfo. de los crdTtos proporcionados por las cajas de ahorro y otros esiualecir,licfltos de —

crédito, fue todavra mcls ripido (mas de un 23 por ciento anual).

Si la écónomía española ha pódido iantener durante seis años un ritmo de exponsi6n semejante, én unas condiciones de inflacicn tan caracterizadas—que obligana pensar que ci fincil dci porfodo han determinado una mala distrbuci6n de los rócursosy,. en consecuencia, nuevas elevaciones de los costes— es porque, de 1 960 a 1 966, losingresos brutos en divisas, procédentes del turismo, las transferencias corrientes y losmovimientos de capitales a largo ‘plazo aumentaron considerabmente, pasando do poco menos de 600 millones do d6lares a casi 2.200 millones. A esto contribuyen proboblemenfe dos rnótvos; por una parte, lo creciente prosperidad de los países do la OCDE, cuyo PN aumcntns de un 5 por ciento anual por trmino medio, durante esteperíodo, y, por otra, el hecho de que dcspus de muchos años de relativo aislçnicntoEspaña se ha ¡do ¡ntcgran!o cada vez ms estrechamente en la economía r.iúndial

En los i5ltimos años del perod.o, el Gobierno tom6 algunas disposi cienos paracombatir las pestones kiflackiistasL Independientemente de las restricdonos dci crdto ms arriba citado, e decidi una reducci6n del nGmero de viviendas construidoscon la ayuda financiera del Estado, y se tratcS de poner freno al aumento de los gastospresxpuestarios, siendo uno de los efectos do estas medidas una dosaceleraci& rolailva de las inversiones dci sector pGblico. El corte de la expansi6n econ&nica en 1 967,puede imputarse en parte a algunas de estas medidas, pero los reajustes autnonos handesempeñado tarnbn, Irobablemente, un pape1 considerable. El hecho ms importante lo constituy6 la disminuç6n de las inversiones privadas desde 1 966. Ello se explica en cierta medida, por ci nivel excepcionalmente elevado de estas inversiones en:io años anteriores y por 1a incertidumbre general de las empresas en cuanto Ci lo orientaci6n de lo política econ6mica, pero sobro todo, por el aumento de los costes unitanos y la dificultad para elevar los precios al por mayor de los artículos manufactura —

dos, frente a la compctonciQ de los productos ¡rhlportados. Con un cierto escalonamienfo en el tiempo, la c1isniiiui6n de las inversiones productivas y la mayor lentitud si —

multcnea en las activdad de la consfruccSn de viviendas, han ejercido efectos de—fiaciónistas sobro el cmploo y los ingresos de los trabajadores asalariados. Por otra —

parte, lo persistencia do una fuerte olevaci6n do los prados de consumo, ha anuladoen gran medida los aumentos de salarios que todavía fueron sustanciales en 1 967.

Principólosfendonciasen1967

El ritmo do la expa’nst6n se hizo mucho m& lento durante los primeros nasosde 1 967 y, a pesar do una corfa roactivaciSn observada hacia la mitad del año, es muyprobable que al final do diciembre el PNB se estableciese a un nivel muy escasamentesuperior al alcanzado un aÇo antes. Para el conjunto del año, la taso do crecimiento

del PIB real ha descendido hasta cerca dci 3,5 por ciento, en lugar de la de casi el 8por ciento en 1966 y del 7,5 por ciento en 1 965.

Las estimaciones de las cuentas nacionales relativas a la demanda, la produc—• 1 r • • 1cion y ias rentas, o’Tecen una informacion aproximada ce la evolucion do la oconomia

en 1 967. Conviene, no obstante, interpretarlas con prudencia, ya que algunas de lasestadísticas en las que se fundan pueden estar afectadas por un amplio margen do error

O). El hecho m6s importante ha siclo una rcduccin, a precios constantes, del 5 por —

ciento, respecto a 1 966, do las inversiones en material y equipo. Segtn las estadísticasrelativas a ics importaciones de bienes de equipo clasificados por categorías, es con foda probabilidad en las industrias manufactureras donde la reduccin ha sido m& sorisi —

ble. Las inversiones en la construccin de viviendas tambin descendieron r.iucho (masde un 10 por ciento, a precios constantes). Los gastos do consumo han constituido elelemento ms dinmico de la demanda intcrior aumentaron, en t&minos reales, un 6,4por ciento, ó sea, casi dos veces m& rápido que el PNB. Este aumento debe atribuirse, probablemente, a la rcpida subida de los salarios (elevados en un 15 por ciento,despus del aumento del 1 0 por ciento de 1 966), a un descenso probable de la tasa de aliorro, que parece indicar Id creciente propensn do las economías dorn.sticas ci la 0Tlizacion de los recursos. J consumo publico prosigulo su rapido ascenso y el r.iovimiento incluso se acclcr6 en rclaci6n e 1 966, tanto en t6rniinos reales como monetarios.Puede observarse, a este respecto, que el sector piblico contribuy en forma considerable al alza general de precios (medida por el índice de precios implícitos del PND), —

por los importantes aumentos de sueldos concedidos a los funcionarios. Por otra parte,las exportaciones de bienes y servicios salo aumentaron moderadamente; pese a que lasexportaciones de mercancías hayan seguido creciendo a un ritmo satisfactorio, los in —

gresos brutós del turismo (que son del mismo orden que las exportaciones de mercancías)han sufrido, por el contrario, los ofectós de la dsminucin do la actividad cconmcaen ios otros países do Europa occidental, doscondióndo un poco rns del 6 por ciento —

respecto a 1966. Cómo, no obstante, las importaciones de bienes y servicios han descendido ligeramente, el dSficit do la balanza de bienes y servicios, que so había incrementado en una proporci6n correspondiente cil 3 por ciento del PNB en 1965 y al 1 porciento del PNB en 1 966, se redujo en 1 967, en un importe equivalente al 0,5 por dento aproximdamonto del PND (a pesar de que la balanza comercial haya experimentadouna mejora igual ci 1 por ciento del PNB).

O) Ya se insisti6, en los anteriores estudios de la OCDE sobre España, en la necesidadde mejorar las estadísticas econ6micas de esto díSp Ciertamente, se han llevado

a cabo grandes progresos desde hace algunos años, en ciertos aspectos, poro son fo• davía indispensables nuevos esfuerzos en algunos sectores importantes. liaría falta,

por ejemplo, rehacer totalmente las estaclísti cas referentes a la.construcci6n do viviendas. Las del empleo y los salarios ya mejoradas en algunos aspectos y que aunpueden mejorrso en otros son, por su misma naturaleza, ms difíciles de establecer cuando se trata de una economía en vías de rpida transformacin y deben ma—nejarse con prudencia. Idems, las estadísticas del coste del trabajo en la industria son, a veces, profundamente corregidas.

Cua

dro1

7

Pro

duct

o nac

iona

l br

utó

o pr

ecio

sde

iner

cado

.

CU

• T

..:N

AC

ION

AL

ES

a) O

rige

n y

u ia

ccn

de

los

recu

rsos

(a)

For

rv,a

c6n d

e c

apita

l fij

o..

22,

7

(b)

D&

icit

de

los p

agos

ext

eri o

res

ci

tulo

de bienes )‘s

ervi

cios

Mile

s de milIone

de p

eset

asIn

crem

ento

en

1966

1 9

6:

1 Consumo

privado

2 Consio

pibUco

. . .

. .

. .

. .

. .

. ..

3

For

rnc:

ci6n b

ruta

de

capital fijo

4

Var

kcio

ndel

osst

ocks

......

....

5

Exp

ortc

icon

es de

bien

es ;‘

ser

vici

os6

Im

port

acio

nes de

bie

nes ,

‘ s

ervi

cios

1966

1

96T

% d

e in

crem

ento

en

térm

inos

rea

les

1. 0

12,9

1 1

I 33ñ,

8

55,0

1 7

5,3

234,

0

1966

1

967

1.14

2,2

160,

4

1 237,

2

14,2

18,8

13,6

20,5

19,4

12 °

‘u

2’ °

J, ç)

1 ‘

•• 1 9 4

1••

En porcentaje

del PNB:

7,4

2,7

11,1

1 .,

14,8

8,1

1.47

7,4

1.6

16,5

14,8

6,4

4,5

— 0

,5•

.

1,4

— 2

,0 3,2

c

21,0 3,5

FU

EN

TE

: In

stitu

to N

acio

nal

de E

stad

rstic

a.

Cuc

idro

1

cu

EN

:v.S

NA

CIO

NA

LES

b) L

os in

crem

ento

s 1e

la d

er1a

nda y

sus

efe

ctos

Incr

emen

tos

anua

les e

n m

iles

de il

hIon

es c

e p

eset

as

1 965

c;r,.

1

96

6

•l

967

rail.

en ‘o

e

n

e

n %

A p

reci

os c

orr

ien

tes

1 Consumo

privado

143,8

125,9 129,3

2 Consumo

pbIico

.....

.....

......

. .

1 8,1

21

,2

27,0

3 ConsuttototaI

•.•.

... 161,9

70 147,1 ¡4

156,3

115

4 Formcc6n

br

uta de capitd 1jo...... 49,9) 0

40,1) 26

5

Var

iaci

ones

de

los

stoc

ks ...

.. .

. ..

. ..

2

0,8)

1

1,3)

..

24,9

)

6

Dem

onda

,nte

nor...

......

23

2,6

1

00

1

98,5

lOO

136,3

100

°‘

7

SaI

doex

terio

rdeb

iene

5Y50

.. 33,6

14

8,1

4

2,

8

2

8

PI’4

B•.........•

199,0

190,4 139,1

9 PNBentrrninosreaIeS.......” ¡3,2

34 94,4 43 40,4

1 0

Efectos

de los incrementos

de precios

(=—9)..,.....

120,8

52 96,0 40 98,7

72

Ft’N

TE

: In

sHtu

to N

acio

nal

de E

stad

rstic

a.

—7—

El cuadro 1 b) resume la evoluci6n soguida por los principales elementos de

la demanda y su incidencia sobre la producci6n, los precios y la balanza exterior. Deeste cuadro sededyce, sobre todo, que en los tltimos años, la distribuci6n dO 105 recursos ha sidd cada vez menos equilibrada, alcanzando el fenómeno su punto culminante en 1 967, año en ci que la casi totalidad del incremento de la demanda interior finol (sin incluir las variaciones de los stocks) debe atribuirse al aumento del consumo —

global. Al mismo tiempo, el papldeenipcíiado por las inversiones fijas en el cred —

miento de la demanda interior disminuy prorjrcsivamonte. El hecho de que en 1966,haya proseguido la subida d precios con:ia misma cadencia, pese al menor aur.entode la demanda interior, quiz sea debido, en parte, a que el consumo y las inversionesno han evolucionado ene1 mismosontido; tal vez conviene recordar que la protecci6nasegurada a las producciones nadonales frente a la competencia de los productos im —

portados es mucho mayor en el caso de. los bienes de consumo que en el de los bienesde equipo.

En lo que se reÇiere a la producci6n, uno de los rasgos rns acentuados del —

año 1 967 fue la brutal detonci6n, durante el primor trimestre, del credmiento do laproduccin industrial, despu& de siete años de un .rpido y constante crcciriiento. En

el año 1 967, la taso de crecimiento disrninuy6 a menos de un 3 por ciento y, en los —

tres tItmos meses, la produccin fue inferior en casi un 1 por ciento a la del cuartotrimestre de 1 966. La produccn agr’cola aumcnt6 moderadamente, poco ms del 3por ciento, despu6s de la oran recuperaci6n experimentada en 1 966. Entre los ciernentos favorables hay que seÇialar, el de la adaptaci6n do la estructura de la producd6na la de la demanda, que pareció inicarse en 1 966 y prosgui6 en 1 967. rsç la pro —

ducci6n de carne aumenta en ms del 1 2 por ciento, mientras que lo de productos vegetales disminuida en un 2 por ciento.

El Ministerio do Industria estima en 1 ,5 por ciento aproimadamente (frenteal 4,1 por ciento de 1 966), el aumento dci empleo total en la industria yen la cons —

trucci6n. Según los indicadores corrientes, sin embargo, el empleo en las industrias —

manufactureras y extractivas, dej6 de aumentar desde el comienzo de 1 967 y dcscondi,a finales de año, hasta un nivel inferior en r.is 1el ,5 por ciento cii del final de 1966.El número deparados inscritos cred6 en 23.000 unidades, por t&rmino medio, anual —

mente, pero al finalizar 1967, alcanzaba a cerca de 180.000, lo que representa un aumonto de 50.000 unidades respecto al final de 1 966. Seg6n las estimaciones del ¡Amisteno de Trabajo, el nimero total de parados, inscritos ono, alcanzaba entonces unos250.000, lo que supone un 2 por ciento aproximadamente de la pohlacin activa. Noobstante, el aumento del paro se explica, en parte, por el retorno a España de los trabajadores emigrados.

Durante todo el aío 1 967, los salarios continuaron subiendo considerabloniente, si bien a un ritmo un poco menos r6pido que en 1 966. Segtn las encuestas trimes—

Cua

dro2

PR

OD

UC

TO

INT

ER

IOR

&U

TO

POR

RA

MA

DA

CT

iVID

AD

9

% d

e ¡n

crem

ento

en

% de

incr

emen

to d

e o

s—

*

te

mim

os r

eale

s

pre

cios

impl

icito

s

es d

o rii

llone

s

Por

t.

1

065

19

66

1967

1

965

1

966

l9

6’de

set

as

e

n ,o

__

___

1 A

gric

ultu

ra,

5lv

cul—

turoyposca246,6

16,4

1,9 7,6 2,4 13,2 3,9 —0,1

2 Sector

secundario

5

21,9

3

4,7

9,5

9,3 4,

0

4,2

3,0 2,0

en e

l que:

Indu

stria

s rn

ariu

fac —

tureras

......

.....

397

,2

26,

4

9,

3

10,1

4,1 4,0 2,9

2,7 co

O

O

A

—Construccion......

i,3

5,2

,o 6,9 4, 6,2 4,1

A

__

__ Servicios

. .

. .

.

‘e

,1

.8,

9

i,

.

,/

.,0 ),1 9,8

9,1

4 P

IB a c

oste

de los fac

toros.1.502,6

100,0

7,6 7,9

,7 9,8 6,2 5,

6

FU

EN

TE

: In

sfltu

to N

acio

nd d

e Estcdrstico;

en parte, cifras

provisionales.

trales del Instituto de Estadística (1), los salarios—hora medio aumentaron en un 15,7por ciento en 1967, frente al 17 por ciento de 1966. Del cuarto trimestre de 1966 alcuarto trimestre de 1967, elaumento fue dci 14,9 por ciento, frente al 19 por cientode los doce meses anteriores.

La fuerte olovacn de los precios do consumo continua, e incluso se accler6respecto a 1966. El creciniento del índice ocnoral de precios fue, por término modio,dci 6,4 por ciento anual, poro del 7,2 por ciento do noviembre a diciembre. En ci año1 966, las corrcspondentcs alzas fueron, respectivamente, de 6,2 y 5,2 por ciento.

Según datos provisionales y parciales, el sector piblico, tal y cono so defineen el sistema normalizado do la contabilidad nacional, en 1967 ejerci6, lo mismo queen los años precedentes, unó influencia claramente expansionista sobre la economía.Esto se debic, por una parto, el aumentó do los gastos corrientes y en capital para lacompra de bienes y servicios y, por otra, a la disrninuci6n de la tasa de ahorro pGblicoque, del 25 por ciento de ingresos totales en 1 966, baj6 hata un 1 7 por ciento en ci —

año siguknte. Las cuentas detalladas del sector piblico en 1967, no ost& todavía dispon ¡bies a consecuencia dó modificaciones institucionales (2), que implican revisionesimportantes en el inventario de las partidas correspondiente.s a las cuentas dci sector —

público y del sector privado. A juzgar por lós resultados presupuestarios (3), la stua—ci6n financiera de la aclninistraci6n central ha riejorado ligeramente, pero este progreso se ha visto compensado, en parte, por un empeoramiento de la de los organismos cu

(1) Estas encuestas so basan sobre un grupo de empresas con ms de 1 0 asalariados, que- pertenecen a los sectores de la industria, Bancos, compañías de seguros y comercio.

En total, 2.900.000 personas trabajan en estas ramas de actividad. So estima en6.900.000 el nimcro de personas ocupadas en 1967 en sectores ajenos de la agri —

cultura.

(2) Los subsidios familiarcs, que representan cerca dci 9 por ciento de la renuneraci6nde los asalariados —hasta 1 967 eran entrenados directamente por los empresarios alos asalariados como suplementos a los salarios y sueldos. A partir de oste mismo—año, se consideraron como contribuci6n do los empresarios a la Seguridad Social,la cual ofectuar la entrega a las familias a título de transferencia.

(3) Independientemente do las otras diferencias importantes, relativas al &ibito que —

abarca ya las definiciones, los resultados presupuestarios se valoran sobro la basede ios gastos efectivos do tesorería, mientras que las cuentas basadps sobre los concoptos de la contabilidad nacional, se.valoran sobre la base de las transaciones.

t6ncmcs. Así, e supervit presupuestario de casi 4.000 millones de pesetas fue ns —

que compensado por el creciente dficit do los organisr,los de comercial izccn da losproductos agrícolas, cuyas necosidades de financiacin aumentaron en .12.500 millonesde pesetas. No obstante, la desaceloraci6n di crecimiento de los gastos presupuostados que se desprende del cuadro 5 es, en parte, aparente. Si se tiene en cuantapresupuestizacin inciadc; en 1 966 de los sueldos de determinadas categorías de funcionados (y de los ingresos correspondientes), la desoceleraci6n real ha sido menos fuart,

Dcspus do la conraccTn do corta duraci pero aparentemente bastante —

eficaz, observada a fincilos de 1965 y principios de 1966, nc ha habido modificaci6nfundamental do la políti cci monetaria hasta las medidas de noviembre de 1 967. Lasautoridades continuaron practkando una políilca da flexibilidad monetaria, y la liquidez do los bancos apenas vario. Las liquideces totales (rnnoda y cuasi—monede) aumentaron en 1 967 en mcs de un 16 por ciento, frente al 11 ,5 por ciento de 1 966, Paralelamente, el volumen de los medios de financiaci&i externa suministrados c;l sectorprivado pas6, de 173.000 millones de pesetas en 1966, a 196.000 millones, lo que —

representa un aumento cia1 mismo orden que en 1 964 (alrededor del 17,3 Ciento).Los bancos comerciales redujeron d nuevo su participacin. en las ayudas financierastotales concedidas al sector privado, mientras que las Cajas de Ahorro incrcmcntcironsus operaciones de préstamo a un ritmo mcs i-pido que el medio de los establecimientosde crédito,; e incluso que ci del año anterior.

El d6ficit de la balanza de pagos porcuenta corriente sigu6 siendo relativamente importante en 1 967 (aproxmadcimente 460 mfllons de dólares, lo que supone unpoco rns del 1,5 por ciento del PN), pese a haber disminuido en casi 100 millonesde d6lares en relacin a 1 966, La balañza cia pagos debería haber arrojado un excedente de cerca de 75 millones de dólares, en lugar dci dficit de 220 millones de 1966,pero las salidas netas cte capitales a coito plazo (incluido el saldo del concepto “erro—-res u omisiones”) fueron tan fuertes que, en definitiva, ese excedente se transforn enun dficit global. de aprozimadamente 140 millones de d6lares. El descenso de las re—-servas de divisas convertibles fue de 154 millones do dlares (teniendo en cuenta la —

utflizacn hecha por Espafla, en enero de 1 967, de su posictn en el FMI) en lugardd los 200 millones de d6lares de! año anterior. La disminuci6n del déficit de pagospor cuenta corriente se deriva do uña rcduccin sustancial (de 211 millones cIa dlares)del dficit de la balanza comercial, que sin embargo, sigue siendo del orden de los —

1 .800 millones do cl6larcs. La melera de la balanza comercial se ha visto mcis que —

cómpensadci por un empeoramiento cifrado en 110 millones de dlares, de la baianzade transaciones invisibles. En 1 967, las importaciones acusaron respecto a 1 966, unadisminuci6n del 3 por ciento, debido sin la r.enor duda a ¡a notable desaceleraci6n —

de la actividad eCOfl6fliCCI. Las exportaciones totales aumentaron en un 1 0 por donto,mientras quó en el co anterior habían aumentado en un 30 por ciento. Las eportacionos de productos alimenticios se incrementaron en un 14 por ciento, mientras quelas otras exportaciones aumentaron en un 3 por cianto. Sin embargo, si se hace (11)5—

Cua

dro3

C

UE

NT

ASD

EL

SEC

TO

RPU

BL

ICO

(Conceptos

cuentas nacionales)

a)

Ahorro corriente y déficit global

Millones

de pesetas

1964

1965 1966

1 Ahorro neto corriente

1 Administraci6n central propiamente

dicha39.992

43.748

54.427

2 Organismos aut6nomos de la Adniinistraci6fl central....

434 1.229

— 674

3 Conjunto

de la Administraci6n

central40.426

44.977

53.753

4 AdministracioneS locales1.083

2.596

6.569

5 seguridad Social9.663

9.879

4.406

6 TotalSectorPtibliCO51.172

57.452

64.728

Ahorro

corriente publico én porcentaje

del PNB..

4,8

4,5 4,4

II

Capacidad

(+) o necesi4ad

(—) de financiaci6n

1 AdministraCi6n central propiamente

dicha+2.081

— 487

+1.067

2 OrganismoS aut6nomoø de la Administraci6n

central....

— 725

+ 348

+ 352

3 Conjunto de la Adniinistraci6fl central+1.356

— 139

+1.419

4 Administraciones locales—1.832

—1.420

±1.389

5 SeguridadSocial+8.269

+7.806. +2.087

6 Total del Sector Publico+7.794

+6.247

+4.896

Capacidad

de financiacirL

en porcentaje

del PNB0,7

0,5 0,3

.FU

.EN

TE

-_M

-ini

stri

O d

aci

.end

a..

Cuentas

del sector.piblico,

19 64—1966.

Cua

dro3

CUENTAS

DEL SECTOR PUBLICO

b)

Cuenta del Estado

Mill

ones

de

pes

etas

1964

1965

1966

7.de

incr

emen

to19

65

19

66

1Impuestos

directos

.47.781

54.064

13,1

21,4

21,3

2Impuestos

indirectos

86.699

105.252

5,6

3Contribuciones

a la Seguridad Social.

43.567

48.946

12,3

-2,2

4Otros

ingresos corrientes..

14.184

17.701

17.320

5Total

de ingresos corrientes

192.231

225.963

259.597

17,5

14,9

6Gastos

corrientes

en bienes y servi——

18,8

cios

94.084

112.210

133.359

.

19,3

7Subvenciones

y transferencias

corrien

9,3

tes

46.975

56.302

8Total

de gastos corrientes

141.059

168.512

194.869

19,5

15,6

9Ahorro

corriente neto (5-8).

51.172

57.451

64.728

5.665

..

—1,0

..

19,5

10

Ingresos

por cuenta de capital

4.790

11

Menos:

Formacin

bruta de capital fi—

jo

31.430

36.802

46.473

17,1

—0,6

12

Menos:

Transfer6ncias

de capital

16.738

19.144

19.025

14,4

13

Capacidad

(+) o necesidad

(—

) d

e f

i—nanciaci6n

.

+ 7.794

+ 6.247

+ Z.895

1

FUENTE:

Ministerio

de Hacienda.

Cuentas

del sector pcíblico, 1964—1966.

—13-

tracd6n de los productos petrolíferos (que casi se duplicaron) y del material de transporte (que disminúy6 en un 50 por ciento), las exportaciones de productos distintos delos alimenticios crecieron en unlS por ciento, frente ai 27,7 por ciento de 1966.

, f. .. —

Resumiendo la situacion al tina1 do 1 967, la economia espanola se caracteri—zcS por un cuasi—estancariionto de laactiv.idcid, un paro creciente y unas presiones re—Icitivamente fuertes sobro los precios. A pesar de que ci freno de la expansi6n fue ——

acompañado de un desplazamiento de recursos en beneficio del sector exterior, equivatente a casi el 0,5 por ciento del PNB, las p&didas do las reservas y activos axteriores todavía eran muy importantes. Ante una sttuacin tan inestable, las autoridades —

españolas decidi3ron, ónte la deval uaciSn de la libra esterlina y de otras monedas denoviembre de 1967, que el mejór médio para restablecer el equilibrio y permitir quela expansi6n ¡iiidaso una nueva marcha, sobre una base econ6mica m& sana, consistíaen devaluarla peseta.

Ladevaluacnylasmedidascomplementarias

El 19 de noviembre dó 1967, lapQscta fue devaluada en la misma proporCiflque la libra esterlina, os decir, en un 14,3 por ciento. Su paridad respecto al dlaramericano pas6 de 60 a 70 pesetas por dlar. Paralelamente a la devaluaci6n, so adóptaron una serie de medidas para transferir a las inversiones filas y a las exportaciones,recursos precedentornonto absorbidos por el consumo ptblico y privado. Las PrinciPalesdisposiciones adoptadas fueron las siguientes:

1) Para frenar ci aumento de los gastos corribn tos del Estado, la esperada subidade los sueldos y pensiones de funcionarios, fue aplazada hasta el 31 de diciernbre de 1 968. Por el contrario, no se introdujeron modificaciones en al pro —

gramo de inversiones públicas contenido en al Plan de Desarrolb, ni en loscréditos del presupuesto general do la Administraci6n central.

2) Con el fin do restringir el consumo privado, se acometieron algunas medidasfiscales, así como una cóngelaci6n do las rentas de los particulares. Do estamanera, las rentas del trabajo y lci dem& categorías de rentas do los parHculares debían mantenerse hasta el 31 do dkiembre de 1968, en el mismo niveldel 1 3 de noviembre de 1 967; se hizo una excepcin a favor de los aumentosde salarios concedidos bajo la forr.ia de prima a la productividad o a la cnti—gGedad. La aclninisfracin fiscal fue autorizada a aumentar, en una propor—ci6n que podía llcar al 50 por ciento, los tipos del impuésto sobre el lujo (1)

O) Este impuesto (lmpueso sobre el lujo) puado apliccirse a las compras de productoscomo las bebidas, bienes de consumo duraderos, conservas alimenticias, determinados servicios y todos los artículos de lujo.

-14 -

(facultad que no llega a ser utilizada). So modifica la lista de los signos oxternos utilizados para establecer la base del impuesto sobre la renta, y los :poderes pi3bUcos dieron a conocer que tomarían medidas para evitar la eva—si6n fiscal. Por elcóntrárió, la extcnsi6n a los trabajadores manuales de —

impuesto sobre los rendimientos del trabajo personal se aplaz hasta ci 1 deenero de 1969. Por iltimo, las entregas iniciales en las compras o plazos seaumentaron en un5 porciento y fijcndose nuevos techos, situados entre el —

25 y ci 35 por ciento del precio final de compra.

3) Para fomentar las inversiones, se dey6 ci importe de las amortizaciones quelas sociedades pueden deducir de su renta imponible, incrementando las ventajas fiscales cóncedidas á las empresas que constituyen reservas para invor—si6n. Asimismo, ci previsto aumento de los cotizaciones de la Sccjuriclad Social so retras6 hasta julio de 1 963. En cambio, se instituy6 un impuesto su—plomen tarjo con carctor transitorio para 1963; este impuesto equivale al 1 0por ciento del boncricio “fiscal”dc las empresas, cuando este supera ci 6 porciento del capital “fiscal”, y se pl6 la apUcaci6n del sistema do “ovaluaci6n individual” a los impuestos pagados por las sociedades (1). El plazo dlos pr6stamos concedidos para la compra do bienes de equipo en 1 963 se au —

rnont6 do 3 a 5 aiios. Adem6s, para fomentar lo actividad de la construcci6nde viviendas, se cmpii6 el prograr.ia de viviendas subvencionadas por el Estado.

4) Con objeto de lir.iitar las subidas de precios que podría originar la devaluci —

cion, el Gobierno establecio un conrol muy amplio do los precios. tn principio, todos los precios en general, y las tarifas do los servicios p6blicos enparticular, deberían permanecer estabilizados hasta el final de 1 963. Podríanadmitirse excepciones paro los bienes y servicios directamente afectados porel encarecimiento de las importaciones y la olevaci6n de los impuestos mdi -.

rectos. Para contrarrestar las alzas excesivas que pudiera comportar la devaluaci6n para determinados ártículos de primera necesidad, so autoriz6 a 1aAdministraci6n para dedicar un m&:ino de 5.300 millones de pesetas al subvencionar la importaci6n de productos alimenticios.. Adern6s, los derechosde aduano y los derechos cómpensatorios, se rebalaron para algunas ccitego —

rías de productos —por ejemplo, los productos alimenticios, los productos químicos, ios toxtilc yo1 cuero— poro no se cmpli6 el grado de libcrauizcici6ndo las importaciones. Por otra parte se instituyeron temporalmente grav6r10—nes especiales sobre determinadas exportaciones de productos agrícolas.

(1) En el r6gimen fiscal español, algunos impuestos directos e indirectos pueden serobjeto de una “ovaluaci6n global” por ranas do actividad. Ver el Estudio de iaOCDE para 1 966, pcgina 21

-15-

5) Las autoridades aprovecharon la dcvalucci6n para modificar la estructura delos tipos do intcr& cntrolados. El tipo practicado por el Banco de Espaiiapara el redescuento de los efectos cor.iorcialcs se dey6 dci 4,0 al 4,5 porciento, y muchos otros flpos tatbf6r so elevaron medio punto. Adcms, pose a nohaber sklo modificado el flpo r.ixirio de inter6s de los dop&itos a —

la vista, el do los dep6sifos a plazo subi6 un punto, y se ddoptctron otras medidas para for,ientar el ahorro de los particulares.

-16-

GRAFICO 1.- CRECIMIENTO Y DEEQUILIBRIO$DE LA ECONOMIÁ ESPAÑOLA 1960-1967

Incremento en 0/ , volumen16

14

12

10

8

6

4

2

o

14

12

10

6

¶2

oMillones de dólares2000

1000

o

1000

2000 —_________

1960 1961 1962 1963 1964 1965 1956 1957

Fuentes cuentas Nacionales 19641967: INE. Informe Anual 1968, Banco de Espaíia y estimacionesdel Secretarjdo.

1DEFICIT COMERCIAL

n

SUPERAVITSERVICIOS 4 TRANSFERENCIAS

1 1 1

-17-

II. EVCLUCICk ECONOMICAEN1.968

En los primeros meses de 1 968, húbo indicios de una rccuperacn do la actividad econmica, que todavía se manifestaban on al otoño, La estructura de la domanda, motivo original de esta fendénda; fue prcticamonta ¡a misma que en 1967, pcrla importancia del sector cfeiioTn la demanda total, fue, probablemente mayor. Lasinversiones productivas no parocen habárso roactivado, pero la influencia depresiva —

que esta 5jtuaci6n ejerce sobre la dómand interior total se ve actualmente cor.ipensa—da por l aumento del consun pblko y privado y, probablemente, por una certa reonudaci6n en la actividad do laconstrucciSn de viviendas. Los precios se mcntuvierrelativamente estabilizados, y las resvas aumentaron ligeramente hasta el mes de no—

, 1 • 1.viembre, siendo csi que en 1 967 habian ocsconddo en íorma manifiesta.

Demandayproduccin

No existen indicadores oficiales de los gastos afectados a las inversiones productivas privadas, pero los datos retativoso las importaciones de material y equipo y ala producctcSn interior de bienes de equipo, permiten hacersé una idea acerca de la evoluci6n de las inversiones. Así, de enero a noviembre, las importaciones de r.ictcrial >equipo para la industria, fueron inferiores en un 1 2 por ciento al nivel ya bajo del período correspondiente do 1 967. Por el contrario, el índice de produccin de bienes deequipo experiment una subida de un 9 por ciento aproximadamente en el período enero—octubre. En cierta medida estas tendencias divergentes se explican probablemente, respecto al mismo período del año anterior, por el hecho de que la devaluación obliga sustituir las importaciones, por el material español, pero, sobre todo, por el considerable incremento de las importaciones de bienes de equipo (sin incluir el material trcns —

porte) que durante el período enero—noviembre sobrepasaron en casi un 40 por ciento delas del mismo período do 1967.: Las inversiones pGbiicas fueron inferiores, durante losdos primeros trimestres de 1 968, a las de los períodos correspondientes de 1 967, ya se —

trate de contrataciones o de ejeéudn dé las inversionGs Parece aue las ¡nvcrsionesdestinadas a la construcci6n do viviéndas, escasas en 1 967, han sido ms activas en ——

1 968. El nimero de autorizaciones provisionales concedidcs durante los nueve prime —

ros meses del año para la construcción de viviendas subvencionadas, fue superior en un80 por ciento al registrado en el correspondiente período de 1 967. Sin embargo, al mismo tiempo, el empleo en la constuccin salo aumentó un poco ms dci 0,5 por ciento:Los indicadores de que so dispone, relativos al consumo privado: ponen de relieve unacierta desacelcraci6n respecto c 1967, aunque las tasas de crecimiento sigan siendo —

apreciables y haberse manifestado, al pcrccor una cierta recup3raciOn en QStoS tltirncsmeses. De 1 967 a 1 96c, el n6mero de nuevas matriculaciones de vehículos particularesaumentcS ms de un 8 por ciento durante los once primeros mesas, y rns del 1 0 por ciento de septiembre a noviembre. La recuperaci6n que así se deduce de este cuadro general, parece verseconfirmada por las encuestas recientemente efectuadas en las empre—

-IB —

28262421.201816141210

0102030405040302010

O

O1020304050403020•I0O

GRAFICO 2.- INDICADORES CORRIENTES DEL CONSUMO Y LA INVERSION

100908070605040.3

2010

10090807060504G302010o

a) Vehkulos privados matriculados. Media trimestral en miles.

b! Perspectivas de producción 1) INDUSTRIAS DE BIENES DE CONSUMO

I/1íJ3//dA1

t7a

2) INDUSTRIAS DE BIENES DE EQUIPO

E FM A MJJ A SON O E FMA Mi JA SON DE F MA Mii AS O N O E FM A Mii A SON D1965 1966 1967 1968

• Porcentaje de respuestas que prevén un alza o una baja. La línea central de los dos gráficos indica el porcentajede previsiones desfavorables. inés la mitad de las consideradas como neutras.

Fuente: Instituto Nacional de Estadísticé. Indicadores de Coyunturas y Estudios Industriales, Ministerio de Industria.

—19—

sas. En efecto, la contracci6n de los pedidos industriales, que se había iniciado en —

1 966 y acentuado en él transcurso del siguiente año, cesS prcticarnente a finales de1 967, para dejar paso, a partir de marzo de 1 968, a una importante recuporacicn, queprosigui6 hasta noviembre. En todo caso, parece que el crecimiento, en términos reoles, de la demanda interior privada (shi ¡ncluir las variaciones de los stocks) ha sido’menos rápida en 1968 que en 1967, aunque tal vez se hóya acelerado en los t!timos meses.

Si nos referirnos a la producci6n, el nuevo índice de lo producci6n industrial(1) revela que la recúpcroci6n prosigui6’á lo largo del año, acentu&dose probablemente al final del verano. El índice medio pará el período de enero a noviembre, fue superior en casi un 7 por ciento ci del mismo periodo dci ano precedente, sienco asi quela elevoci6n no alcanz6 m& que un 3 por ciento durañtc el año 1 967. Ante la carencia de datos dcsostaconalizadós en la nueva serie (2), no es posible valorar correcta —

mente la tendencia subyacente, pero si se comparan ci segundo y ci tercer trimestre de1 968 con los correspondientes trimestres do 1967, se observa que el índico ha aumentado, en conjunto, un 3 por ciento y un 5 por ciento respectivamente, y parece deducirse una importante aceiercci6n del ritmo.

Según las primeras estimaciones, 1963 ha sido un buen año para la agricultu—rá. El aumento de la producci6n total fue sensiblemente mayor que en 1 967, aío quepuede tomarse como mediano. Adem&, la estructuro de la produccin parece haber —

seguido modific&dose en el sentido deseado, y el movimiento incluso se acclcr6. Enefecto, mientras que la cosecha de trigo disninuy6 en un 2,2 por ciento (alcanzandola reduccicn de las suporfides cultivadas alrededor de un 8 por ciento), la de cultivosforrajeros aumcnt6 en forma considerable, cerca del 40 por ciento la cebado y mcs dci25 por ciento ci maíz; en ci caso de estos cereales, los rendimientos mejoraron en forma sensible, ya que las superficies cultivadas no aumentaron respectivamente ns queun 36 y un 7,5 por ciento. La importancia creciente adquirida por los cereales secundarios en detrimento del trigo, se explica, en parte, por la modificacin de los preciosde garantía de los que so benefician estos cultivos respectivamente. Por ci contrario,el viñedo, ya excesivamente éxtcndido, aumenf6 todavía en ms de un 4 por ciento.Según las estimaciones, preliminares, es probable que lo produccTn de aceite da olivo,

(1) El Instituto Nacional de Estadística (INE) acaba de publicar, muy recientemente,• •— • II. —

un nuevo indice do la produccion industrial ( Sistemas do numeros indices do la —

produccicSn industrial (case 1962)”, Madrid 1968), cuyo año de referencia es 1962,y que sustituyo al antiguo índice referido al año 1 968. El mbito a que so refierenlas series mensuales del Nuevo índice, englobo las mismas ramas de actividad quelas del antiguo índico, pero el nuevo índice anual incluye adem& la construccin.

(2) La curva del grfico 3 s6lo tiene un valor aproximado, ya que ha sido calculada porel S°crocwiado , utilizando los coeficientes estacionales dci antiguo íiidice.

- 20—

GRAFIO 3 (. INDICE GENERAL DE LAPRODUCCION INDUSTRIAL

MEDIAS TRIMESTRALES. 1862 = 100

Fuente: Instituto Nacional de Estadstica.

190

180

160

150

140

130

1965

(1 Nueva serle.

1 II UI IV 1 tI III 1V 1 II lU IV 1 11 III IV

1966 1961 1968

-4

— 21

experimentar un aumento del orden del 50 por ciento, y la cosecha da agrios disminuir sensiblemente (casi un 20 por ciento). La producción total de carne s6lo aunent6un 3,5 por ccntoen los ocho primeros meses del año (respecto al mismo perrodo de —

1967), pero el aumento fue de un 14 por ciento, aproximadamente, en la do buay yternera. Por otra partc, los mtódós de próducci6n continuaron mejorando, a juzgarpor atgunas indicaciones, como el ¡ncremnto en las nuevas matriculaciones de tractoros (7,3 pordonto) y del consumo de abonos (11 por ciento) durante los ocho primormeses de 1 968.

Empleo,salariosyprecios

La recuperaciSn de la aétividcid ocon&iicc1 tódavía no ha tenido mcs que unaincidencia bastante limitada sobre i empleo y ci paro, dado que es necesario que transcurra un determinado lapso de tiomo, antes do que una rcactivacin de la producci&repercute pleiamonfc sobro la doriarda dó iano de obra, Durante los nueve primerosmeses do 1968, el nivel dci ómpleó indusfridihá sido, por trmino medio, inferior enun 1 por ciento cii nivel alcanzado unaño antes. Poro, mientras que de enero a sop —

tiembre do 1967 disminuycS en proporciones equivalentes a un 2 por ciento anual, ladisminuci6n fue inferior al 1 por ciento en el mismo período de 1 968. Los efectos dola recuperaci6n son rns patentes si se considera el nimóro de horas trabajadas en ia

industria. Pese a que la duracin efectiva dci trabajo haya sido por t&mino modio, —

inferior en un 2 por ciento, durante los nueve primeros meses de 1 968, a la do eneroa septiembre do 1 967, el nimero do horós trabajadas ha disminuido ms do un 2,5 porciento desde enero a septiembre de 1968, frentó a mcs del 5,5 por ciento del corres —

pondiente período de 1 967. En la consfrucci6n, el or1pieo (que se mide segtn el nt —

mero de trabajadores de esta ramad actividad inscritos en la Seguridad Socia!), au —

monta en un 5,5 par ciento en 1 967, pero el aumento ccs prcticamentc dedc mediado ci año.

Como se indica r.i6s arriba, el aumento entre los nueve primeros meses de 1 967

y 1 968, apenas ftie superior al 0,5 por ciento, pero dospus de una viva recuperacinque no se prolongS rns allc dci comienzo del verano, los cifras do lós Gitimos meses —

descendieron por debajo de las de los meses correspondientes de 1 967. El ntnoro deparados inscritos (corregidas las variaciones estacionales) continua aumentando hastafebrero de 1968, estcbilizcindose posteriormente o incluso disminuyendo. En octubre(ultimo mes del que se tienen datos) el nimcro do parados se situ al mismo nivel definales de 1967 (después de corregir las variaciones estacionales). El aumento del paroes imputable, en su casi totalidad, a las industrias manufactureras y a la construcci6n,no habiendo variado prcticamente el paro agrícola.

El índice de! coste de la vida sigui6 siendo prcticcmente estable en 1 968, —

subiendo tnicamcnfo un 2,2 por ciento desde noviembre de 1 967 a noviembre do 1 968.El índice de los precios do los productos alimenticios aumenta aproximadamente al mis

— 22 —

mo ritmo, mientras que el del vestido apenas oscih. Esta estabilidad de los precios —

después de una devaluaci6n, es tanto m& notable, cuanto que seg6n las estimacionesesta tltima podía haber motivado una subida del índice correspondiénte al PN, de casi un 2 por ciento (teniendo en cuenta las subvenciones a las importaciones de doterminados productos alimenticios de primero necesidad ci los que antes nos referimos). Elamplio control de precios establecido en noviembre de 1967, ha desempeñado ckrta—ment un papel a este respecto, pero sin duda debe una parte de su eficacia al margencreciente de recursos sin utilizar. Después de un alza estacional en los primeros rieses del año, el índico cte precios ci por mayor so establoci, en noviembre de 1 963, aun nivel superior en un 1 ,C por ciento al do noviembre de 1 967. Los precios de losproductos ¡ndustricles permanecieron estables después del comienzo del año, pero losprecios agrícolas al por mayor manifestaron tendencia a elevarse, especialmente los —

de los cereales para pienso y los de los animales para carne.

Una notable dcsacoleracin en los aumentos de salarios, resultaba previsibledespus de la congelación do las rentas establecida en 1 967. Sin embargo, las esta —

disticas oficiales de que se dispone, no ofrecen confirmacion sobre ese punto; en crecto, el coste horario de la mano de obra en las industrias manufactureras aumcnt todvía en un 14,6 por ciento desde noviembre de 1967 a septiembre de 1968, frente ci1 9,1 por ciento do noviembre de 1 966 a septiembre de 1 967. Las iltimas encuestas —

del Instituto de Estadística, demuestran que las remuneraciones medias horarias aumen

tarón,respectivamentc, en un 10,3 y un 9,5 por ciento en el primero y en el segundotrimestre de 1 968, respecto a los trimestres correspondientes de 1 967, frente al 1 6,4 y1 5,6 por ciento entre los mismos períodos do 1 966 y 1 967. SegGn los índices publicados por el Ministerio de Agricultura, los salarios de los obreros agrícolas, aumentaronen un 7,9 por ciento entre enero y octubre do 1 968, frente a salo el 4,9 por ciento delos primeros meses de 1967.. La diferencia se explica por el aumento de las necosicta—des de mano de obra que determinaron las rio jaros cosechas de 1 968, y tar,bin por laconstante disrninuckn del ompleo agrícola, que se desprende de la reducci&i cid nt —

mero de trabaiadores inscriTos en el regimen especial de la Seguridad Social agri cola.No so sabe exactamente por qu el xodo rural, aparentemente, no ha disminuido —

(aIn no se dispone do las estadísticas relativas a la omigrcicin de 1968).

FinanzaspGblicas

El presupuesto de 1968 fue adoptado con mucho retraso, en abril, ya que lasmedidas tomadas en noviembre de 1967, obligaron ci rectificar las previsiones inicialesen cuanto a ingresos y gastos. Segtn las iltimas estimaciones, los ingresos presupuestarios deberían aumentar en un 11,5 por ciento respecto a los ingresos efectivos de ——

1967 y alcanzar 237.800 millones de pesetas; durante el ejercicio de 1967, el aumento de bs ingres fue do un 1 5,1 por ciento. Los ingresos fiscales debían crecer en mayores proporciones (14 por ciento) que los ingresos totales y con un ritmo mucho mis —

r6pido que en el año anterior (12,4 por ciento). En particular, se preveía que los ingresos por impuestos indirectos iba a aumentar en un 17,4 por ciento. Ahora bicn,las

— 23 —

tltimas estadísticas disponibles revelan una dcsaceleraci6n muy sensible en el cred —

miento de los ingresos presupuestarios que, dcde enero a noviembre, s6lo aumentaronen un 8,1 por ciento en relac6n al período correspon diente de 1 967. Ademas, entrelos primeros semestres de 1 967 y de 1 968, ci aumcnt de los ingresos fiscales rue solamente del 5,3 por ciento, es decir, la mitcid do lo previsto. En el capítulo de gastos,también fueron modificadas las estimaciones iniciales, para tener en cuenta las medidas adoptadas en noviembre. Los gastos corrientes se redujeron aproximadcentc en6.000 millones do pesetas, procediendo el ahorro principal de la demora del aumentodel 5 por ciento de los sueldos y jubilaciones de los Funcionarios previsto para 1968 —

(se llovar a cabo en 1969, pero las sbvencionos para las importaciones antes moncionadas, comportc ron un incremento de los gastos de 5.300 millones de pesetas. Las provisiones relativas a los gastos presupuestarios totales, implicaban un aumento dci 14por ciento respecto a las gastos efectivos do 1 967 (que ya habían rebasado en un 1 3 —

por ciento a los de 1966), que alcanzaiían los 237.800 millones de pesctos Pero, ——

mientras que el aumento esperado de los gastos corrientes era ligeramente superior aun 9 por ciento, los gastos de ¡nversi6n debran aumentar ms de un 14,5, y represen —

tar cerca dci 30 por ciento del total. De hecho, de enero a noviembre, los gastos prosupuostarios se incrementaron en un 1 5,1 por ciento respecto al mismo período cIa 1 967.De esta forma, la evoiucicn de los ingresos y gastos en los 11 primeros meses del añoarroj6 un déficit, sin precedentes, de 12,500 millones de pesetas, frente ci un supori—vit de 400 millones en el mismo período de 1 967. En cambio, el excedente de las operaciones extrapresupuestaricis, ha sido un poco ms elevado que el año-anterior. El lumen de las emisiones do bonos del Tesoro, fue superior al de las transferencias ci losestablecimientos oficiales de crédito (habiendo sido inferior durante el mismo períodode 1967) ye1 Tesoro recibi6 del extranjero un préstamo de 4.200 millones do pesetas—60 millones de d6lares—). Con esto, a posar del aumento dci dficit global (6.300millones de pesetas) el recurso a los anticipos del Bcnco de España han disminuido en8.600 millones de pesetas hasta noviembre.

Monedaycrédito

El rasgo principal de la evoluci6n constatada en el plano monetario durantelos diez primeros meses dci año, fue la expansi6n coda vez ms rapida cte la liquideztotal (oferta monetaria y cuasi—dinero). Desde el principio del año, estas iban aumentondo al ritmo del 1 6,5 por ciento (tasa relativamente elevada si se tiene en cuenta lalentitud de la recuperaci&i econcmica), y su crecimiento no cesc de acciorarsc hastaalcanzar el 20,3 por ciento en el mes de octubre (respecto a octubre de 1967). No obstanto, esta vigorosa expansion oculta diferencias bastante sensibles en la cvoluci6n soguida por los dos componentes de la liquidez global: en efecto, si bien el aumento dela oferto monetaria (billetes en circulación ms dop&itos a la vista) dcsccndi6, do unatasa anual del 15,3 por ciento a finales de 1967, a una del 12 por ciento ciproxinada—mente, durante los diez primeros meses de 1 968, la del ahorro y los dep&itos ci plazosse aceler5 coriderablomente, pasando, de una tasa anual del 17 por ciento, cii final

PRECIOSYSALARIQ.

Coeficien

tes

de Pon

deracifl

tncr emen tos

Media

desde

1965

1960

a

1967

____

_

—0

, 11,9

Novbr.

1966

aNovbr.

1967

6,5

1.4

Novbr.

19.67

aNovbr

*

1968

1,8

0,5

0,6

Cua

dro.

Incremento

en porcentaje

anuales

Novbr.

1965

a1966

1967Novbr.

____

_ _

____

1966

4,0

10,1 2,6 0,5

100 52 12

30

A.

Precios al por mayor

1 Indice general

del

que:

2 ProductoS

alimenticios,

bebidas

y tabaco “cate—

gorías

especiales”

3 Productos agrco1aS....

4 ProductoS agrco1as

—

-

transformados

5 Productós

industriales.

B.

Coste de la vida

1 Indice general

2 Alimentaci6n

3 Vestido y calzado.

4 Vivienda

5 Gastos familiares

6 Otros bienes y servic..

1,4

0,4

15,7

3,1

15,5

4,4

5,5

5,4

4,4

1,9

0,3

—0,9

1,2

3,0

—0,1

—2,2

8,4

—0,4

4,6

3,1

1,9 1.3

2,6

2,5

100

6,8

6,7

l.,2

15,8

6,2

4,5

6,4

3,8

5,2

3,2

7,2

4,8

2,2

2,2

14

8,9

12,6

9,.7

11,5

9,9

10,3

0,5

56,0

10,5

7,9

8,8

6,5

11,5

1,6

84,9

7,].

4,1

4,4

3,0

5,5

1,2

18

6,6

8,9.

9,7

10,5

8,3

11,8

3,8

C.

Salarios

-

1 Remuneraciones

por hora

en

la industria manufac

-

turera

2

2

a)

Instituto

de Estad

15,0

15,5 17,6 12,2

16,3

19,1 14,6

b)

Ministerio

de Indus

15,21

14,4 15,9 11,5

2 Remuneraciones

por hora

1

en

la construcci6n14,4

14,8 12,1 14,0

3 Salarios agrícolas10,9

14,7 11,0

Ti)

Med

ia d

e 1

961

a 1

967.

(2)

Nov

iem

bre

a s

eptie

mbr

e.FU

EN

TE

S: I

nstit

uto

Nac

iona

l d

e E

stad

ístic

as.

Min

iste

rio

de

Industria

y Ministerio

de Agri

cultura.

— 25 —

110

100

90

GRAFICO 4.. INDICES DE PRECIOS

MEDIA TRIMESTRAL 163 100

A. PRECIOS AL. POR MAYOR

131

120

8. COSTE DE LA VIDA170

16

150

140

120

110

1954 1966 1967 190

Fuente: Instituto Nacional de Estadística y Principales indicadores económicos de la OCDE.

— 26 -

de 1 967, a cas; el 24 por cknto er octubre de 1 968. En particular, en el ries do octubre, el volumen de los dep6stos a plazo habra aumentado aproximadamente un 55 porciento respecto al volumen de 1 967; el incremento fue casi de un 1 2 por ciento entre —

noviembre de 1966 y noviembre de 1 967. Este crecimiento extraordinario del ahorro —

Irquido, se debe en parto al hecha de que el pGblico fue incitado a desprondorso de losbilletes, dep6sitos a la vista y depsitos de ahorro, en favor de los dep6sitos a plazosa consecuencia del aumento, en noviembre de 1967, de los intereses ofrecidos por es —

tos tltirnos. No obstante, quizts ponga de relieve también un cambio en la rientalidad1 1 1 • u II r 1 1’•cia ias economias ciomosticas, que les iieva a preterir oste genero oc inversiones vi nan —

cieras a las colocaciones inmobiliarias, tales como la construcci6n de viviondas. Y elestancamiento, e incluso la disminuci6n de las inversiones fijas de las pequeñas empresas también pueden haber desempeñado un papel en esta modificcici6n relativa de los —

componentes de la situaci6n monetaria.

La acckSn ejercida sobre la situacin monetaria en 1 968 hasta el nos do octubre ha seguido aproximadamente el mismo ritmo de evoluci6n que ci año anterior en fodos los sectores, excepto el sector exterior, que contrbuy a aumentar la oferte monotária en 3.000 mfllorios do pesetas, frente a la disminución de 5.300 millones en los 10primeros meses do 1 967. llasta el final de octubre, Ici deuda del sector piblico aument6 en 49.900 millones de pesetas (1), frente a 41 .800 millones en el perrodo enero—octubre de 1967, es decir, un 14,7 por ciento, y la del sector privado crecic en 114.900millones de pesetas, o sea, un 12,8 por ciento, un poco ms rpido que durante ci mismo perrodo del año anterior (92.700 millones y 12,2 por ciento). Los crditos comerciales concedidos por los bancos al sector privado, han seguido casi la misma ovolu —

ci6n, aumentando en un 1 2 por ciento (tasci dosostacionalizada) de enero a octubre de1968, frente al 11,3 por ciento de enero a octubre de 1967. Hay que destacar cii res

pecto, que los crtditos especiales, al beneficicirse de una garantfa de redescuento porel Banco de España, continuaron aumentando rpdamcnte. Bajo el efecto con ju0adode estos diferentes elementos, la liquidez bancaria manifest6 la tendencia a aurientar.En septiembre, ci coeficiente legal de liquidez era del 20 por ciento del importo de losdep6sitos, contra el 1 3,5 por ciento de doce meses antes. De hecho, los Bancos com —

praron cantidades crecientes de fondos del Estado, que de curen adelante constituirranel 21 por ciento de sus activos, elevndose esta tase progresivamente. Sogn las asti —

mociones la liquidez real do los Bancos comerciales (efectivo, lfneas de cr&lito en elBanco de España y mcr9one5 de redescuento sin utilizar, activos reservados para cumplirdiversas obligaciones iealos) queda establecida en octubre, en un 1 0 por ciento do susdep&itos, frente a un 7,6 por ciento un año antes.

El volumen de los medios de financiacn externos proporcionados ci! sector —

privado durante los diez primeros meses de 1 963, aumenta considerablemente respecto

(1) Una parte de este incremento se debe a un •prcsfcimo al organismo de financicicinde la industria clctrica (OFILE), de los que 5.000 millones han sido ya utilizados.

- 27 —

a los correspondientes períodos de los dos arios anteriores. El incremento fue particu—larmente pronunciado en lo que concierne a los prsfamos de las Cajas do Ahorro (queáctualmente representan cerca del 1 7 por ciento del volumen total de los modios de finon cioci6n, frente al 1 2 por ciento de 1 967) y la emisi6n de acciones y obligacionoque se elevaron a 65.000 millones do pesetas, frente a unos 50O00 mflioncs desde enero a octubre de 1 967. Sin embargo, este Gltino aumento corresponde, en parto, o lasemisiones realizadas por determinadas sociedades, de acciones liberadas con ocazi6n —

de la regularizacicn do sus activos.

Balanzadepagos

• Gracias a la dcbiltaci6n de la domanda interior, a la anímacin do los intercambios mundiales, poro tanbin a los efectos do la dcvoluaci&, la situaci6n do la galanza de pagos ha mejorado sensiblemente en 1 968. De enero—noviembre de 1 967 a -

enero—noviembre de 1 963, el dfict Comercial, tal como so deduce do las ostadísti casaduaneras (importaciones C.l.F.), se redujo en 180 millones de d6lcircs (para el afio —

1967, la mejora se cifra en 230 millones). En el mismo período, las importaciones totales se situaron aproximadamente al nivel de las do los once primeros meses de 1 967,pero empezaron a aumentar el i5ltimo verano, despus de casi dos años de continuo descenso. La media del período septiembre-noviembre puso de relieve una subida supcrral li por ciento respecto a los mismos meses do 1967. De los datos disponibles acercado la composici6n de lqs importaciones, se deduce que se registraron importantes disminuciones hasta novior.ibro en todas las catoDorías cIa mercan cias, con oxcopcicn dolos productos petrolíferos y do las materias pririas y los semi—productos (distintos de lossidortrgicos) cuyas importaciones aumentaron respectivamente en un 35 y en un 6 por —

ciento. Respecto al período que termina en octubre de 1 967, las importaciones de material y de equipo disminuyeron en un 10 por ciento, y las de los productos alimenticiosy agrícolas, en un 11 por ciento (a causa de la abundancia sin precedentes do la cosecha de cereales forrajeros). De enero a noviombre, el importe de las exportaciones fuesuperior en un 14 por ciento en 1 968 al de 1967; en los mismos períodos, el aumento —

fue del 30 por dento en 1966, y del 1 0,4 por ciento on 1967. La tendencia Fue acekrndose do mes en mes: en los tres primeros nasos de 1 968, el incremento dosestacionalizado respecto al trimestre correspondiente de 1 967, fue del 9,6 por ciento en el primero, del 15,1 por Ciento Cfl el segúndo y del 17,6 por ciento en el tercero. Prescindiendo de los productos alimenticios, cuyas exportaciones descendieron un 11 por ciento, todavía son ms notables las realizaciones. En efecto, en los dem& artículos, lasexportaciones so incrementaron en un 30 por ciento entre enero y octubre y un 23 porciento, si no se considera el material do transporte y los productos petrolíferos. La ——

principal causa do oste incremento la constituy el aumento de las ventas do artículos• manufacturados a los países desarrollados: las exportaciones con destino a los países cu

ropeos de la OCDE y a los Estados Unidos, crecieron respectivamente en un 24 y casien un 50 por ciento, antro los diez primeros meses do 1 967 y el corrospondentc pcrío

• dode1968.

Cuadro5

FINANZASPUBLICAS

a) Cuentas

pr

esup

usta

riae

y o

pera

cion

es d

e tesorería

Miles

de

millones

de peseta.

.

1963

1964

1965

1966

1967

Resul

tados

1968

Previ—

sionee

ENER0—NOVIEfBRE

•CULTAD0Q

Previ—

sionee

Resul

tados

Previ—

sienes

1

INGRESOS:

.

1.

Ingresos presupuestarios

109,0

125,8

149,6

168,7

185,3

204,3

213,3

237,8

159,8

183,9

198,8

de

los que: 2 Ingresos fiscales

96,3

110,5

130,2

145,3

156,9

175,1

176,3

202,2

143,7

162,6

—

3 Otros ingresos

12,1

15,3

19,4

23,4

28,4

29,2

37,0

35,6

16,1

21,3

—

4 Presupuesto

anexo (2)

3,8

1,6

1,6

...2,6

2,0

1,9

1,5

1,8

1,8

0,7

5 INGRESOS TOTALES

112,8

127,4

151,2

168,7

187,9

206,3

215,2

239,3

161,6

185,7

199,5

GASTOS:

6 Cascos presupuestarios

(1)

108,4

125,1

152,7

168,7

185,4

204,3

209,3

237,8

158,6

183,5

211,4

7 (. 1

— 6)

saldo presupuestarios

+ 0,5

+ 0,7

3,1

—0,1

+ 4,0

— 1,5

+ 1

,2+

0,4

—12

,6

8 Presupuesto

anexo (2)

4,0

1,7

1,9

...2.1

2,0

2,3

1,8

1,8

2,0

1,3

9 Cifra uet5 de la cuenta dó las corpo

raciones,

locales

— 2,7

— 0

,6—

0,5

. .

.0,2

2,5

3,7

0,4

3,1

3,2

— 1,1

10

Otros gastos, cifra neta (3)

11

CASTOS TOTALES

— 0,1

0,7

4,6

.. .

— 0,2

...—

0,6

. .

-.11,5

—10,4

—13,2

109,7

126,9

158,7

168,7

187,5

206,3

214,7

240,0

152,0

178,3

198,4

12

(

5

— 11)

Saldo total (igual al to

tal

de empréstito

y préstamos)

+ 3,1

+ 0,5

— 7,5

—0,4

—+

0,5

— 0,7

9,6 .

7,4

1,1

..

Empréstitoa

(+) y prestaciones

(—

)

13

Empréstitos

exteriores

4,2

14

Emisiones

del Tesoro

5,0

15,0

27,6

23,5

24,4

30,0

27,8

29,0

1&,0

21,6

30,3

15

Manos:

Dotaciones a establecimientos

oficiales

de crédito

16

Recurso al Banco de España

— 4,9

— 3,2

—17,6

2,1

—24,7

4,6

—28,5

,. .

—28,4

3,5

—30,0

. ..

—27,7

— 0,6

—32,5

. .

.

—25,2

— O

,4—24,3

— 4

,74

—27,0

— 8

,6

17

(12 + 15) Saldo total més cransferen

.

cias

— 1,8

—17,1

—32,2

—28,5

—28,0

-30,0

—27,2

—33,2

—15,6

16,9

—25

,9

(1)

Incluida la ‘seci6n

Apéndice”

(2)

Ingresos y gastos diversos no inscritos

en el presupuesto

principal.

(3)

Cifra residual correspondiente

al saldo neto de las operaciones

de Tesorería

extra—presupuestarias

efectuadas

por

el

Tes

oro.

(4)

Cifras suministradas

por el Ministerio

de Hacienda:

las cifras anteriores

han sido proporcionadas

por el Banco de Es—

paña.

FUENTE:

Ministerio

ds Hacienda.

ts)

Cuadro

5

FIN

AN

ZA

SPU

BL

ICA

S

b) I

ngre

sos

y g

asto

s p

rpau

pue.

tari

o.

Hile,

da

mill

ones

d*

pes

etas

Cap

ftnl

ode

l P

re-

supu

sato

1963

Res

ulta

doe

1961

Res

ulta

dea

1965

Res

ulta

dos

1966

- 1967

1968

P.vi

—aLones

Res

ul

tad

os

Prev

i—ei

onem

Rs.

ulta

dos

Prav

i—al

om

e.R

esul

tado

1 2

A.

IN

GR

ESO

S:Ispuestos directos

•Im

pues

to.

indi

rect

osT

otal

impu

esto

sO

tro.

ingr

esos

32,1

64,2

96,3

12,7

35,2

75,3

110,5

15,3

41,3

88,9

130,2

19,4

43,1

102,2

145,3

23,41

49,0

107,9

156,9

28,41

.

33,0

122,1

175,1

28,9

56,6

119,7

176,4

36,9

61,7

’140,5

202,2

35.6

.. ..

192,9

45,6

TOTAL

DE INGRESOS

109,0

125,8

149,6

168,7

185,3

204,0

213,3

237,8

238,5

1 2+3

4 5

8.

CASTOS:

Sueldos,

salarios,

pensiones

Suministros

gastos de maetanímiento

Subv*ncíones

y transferencias

corrientes..

Imter6s

de la deuda pGblica.

33,6

13,2

21,1

5,1

39,6

13,7

24,4

4,7

48,6

15,3

26,1

4,6

68,8k

15,6

23,4

5,0

67.71

18,0

33,0

4,8

92,2

16,5

34,5

5,0

. 87,5

18,0

38,0

3,4

99,8

15,7

39,8

5,4

.. .. .. ..

Total

do gastos corrientes

73,0

82,6

94,6

112,8

123,3

148,2

146,9

160,7

161,2

6 8

Inversiones

directaS

de

las que: Obra. pGblicae

En.e8a*tza

Defensa

(2)

CorporacLoOee

locales

(3)

Transferencias

da capital

14,2

(7,8)

(1,o)

(3,8)

(1,4)

15,4

3.9,0

(11,8)

(1,1)

(3,7)

(1,6)

21,0

28,4

(14,6)

(1,8)

(4,9)

(1,4)

22,9

25,4

(13,0)