1.considera que tiene usted conocimientos, con respecto a la

TRANSCRIPT

i

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

SISTEMA DE EDUCACIÓN A DISTANCIA

CARRERA DE INGENIERIA EN CONTABILIDAD Y AUDITORÍA

PROPUESTA DE ESTRUCTURA PARA LA PRESENTACIÓN DE LA TESIS

DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE ING.EN

CONTABILIDAD Y AUDITORÍA

TEMA

PROPUESTA DE UN SISTEMA DE CONTROL INTERNO PARA EL DEPARTAMENTO DE FACTURACIÓN DE LA EMPRESA GRUPO

MICROSISTEMAS JOVICHSA S.A. GMS

AUTORA:

PAULINA BEATRIZ LATORRE BUITRON

DIRECTOR DE TESIS:

ECO. CARLOS BARAHONA MENESES

QUITO - 2014

ii

DEDICATORIA

Doy gracias primero a Dios por darme la fortaleza necesaria para seguir

adelante y afrontar las dificultades con perseverancia, sin perder jamás la

dignidad ni desfallecer en el intento.

A mi esposo Richard y mi hija Yuliana, por ser mi motivación a cada momento,

por la comprensión del tiempo que no les pude dar y por el amor y el respeto a

nuestro hogar que han sido pilares fundamentales para culminar mis estudios

superiores.

A mis padres por todo el apoyo que supieron darme, por todas las palabras de

aliento, por la fortaleza y sabiduría que compartieron conmigo.

Mención especial para la Universidad Tecnológica Equinoccial UTE, por

abrirme sus puertas y darme la oportunidad de enriquecer mis conocimientos,

los mismos que me permitirán desempeñarme de mejor manera y por ende

poder dejar en alto su valioso prestigio adquirido.

Paulina

iii

Agradecimiento

Agradezco de manera especial a la Universidad Tecnológica Equinoccial por la

instrucción recibida, la misma que ha sido y será de mucha importancia para

mejorar mi desempeño en mi vida profesional.

De igual manera mi agradecimiento sincero a todos los profesores de la

Universidad y de manera especial a mi Director de Tesis Economista Carlos

Barahona Meneses, quien con sus conocimientos, orientación y experiencias

hicieron posible la realización de esta investigación.

A las autoridades y profesores de esta noble institución, al personal

administrativo y fundamentalmente a los estudiantes y compañeros.

Paulina

iv

INDICE

PROPUESTA DE UN SISTEMA DE CONTROL INTERNO PARA EL

DEPARTAMENTO DE FACTURACION DE LA EMPRESA GRUPO

MICROSISTEMAS JOVICHSA S.A. GMS

CAPÍTULO I………………………………………………………………………………………..…1

EL PROBLEMA DE LA INVESTIGACIÓN……………………………...……..2

1.1 Introducción …………………………………………………………….……2

1.2 Planteamiento del problema…………………………………………..……5

1.3 Formulación del problema……………………………………………….…7

1.4 Subpreguntas…………………………………………………………….…..7

1.5 Objetivos……………………………………………………………...…...…..8

1.5.1 General…………………………………………………………..…...8

1.5.2 Específicos………………………………………………...……........8

1.6 Justificación………………………………………………………….……….8

1.7 Limitaciones……………………………………………………………….….9

1.7.1 Limitaciones de tiempo……………………………………………...9

1.7.2 Limitaciones de recursos……………………………………………9

CAPÍTULO II …………………………………………………………………………………...…10

FUNDAMENTACION CIENTÍFICA, REFERENCIAL, LEGAL Y CONCEPTUAL

2.1 Fundamentación Científica……………………………………………….…...11

2.2 Marco Referencial………………………………………………………….…..33

2.3 Marco Legal……………………………………………………………………..38

2.4 Marco Conceptual……………………………………………………………...39

2.5 Hipótesis………………………………………………………………………...44

v

2.6 Variables…………………………………………………………………….…..44

2.6.1 Independiente………….………………………………………….…44

2.6.2 Dependientes……………………………………………………...…44

CAPÍTULO III…………………………………………………………………………………..…45

DISEÑO METODOLOGÍCO DE LA INVESTIGACIÓN…………………….46

3.1 Método de la investigación………………………………………………46

3.2 Tipo de estudio………………………………………………………...….46

3.3 Fuentes de información………………………………………………….46

3.3.1 Fuentes primarias……………………………………………..…....46

3.3.2 Fuentes secundarias……………………………………………….47

3.4 Técnicas e instrumentos………………………………………………...47

3.5 Tratamiento de la información…………………………………………..47

3.6 Población y muestra………………………………………………………48

CAPÍTULO IV……………………………………………………………………………….…….49

SITUACION DIAGNOSTICA………………………………………………….50

4.1 Naturaleza del Negocio…………………………………………………..50

4.1.1 Misión Visión y Valores de la Empresa…………………………..51

4.2 Datos del Negocio……………………………………………………...…52

4.3 Recursos………………………………………………………………...…52

4.3.1 Recursos Materiales y Tecnológicos…………………………...…52

4.3.1.1 Sistemas Contables……………………………………….53

4.3.1.2 Características del Sistema………………………………55

4.3.1.3 Funcionamiento del Sistema Contable SPC-Módulos de

Facturación y Costos……………………………………………….56

4.3.2 Recursos Humanos…………………………………………..…….78

vi

4.3.2.1 Junta de Accionistas…………………………………..….78

4.3.2.2 Presidencia………………………………………………...79

4.3.2.3 Gerencia General…………………………………………80

4.3.2.4 Gerente Administrativo……….………..…………………80

4.3.2.5 Gerente de Innovación y Desarrollo…….………….…..81

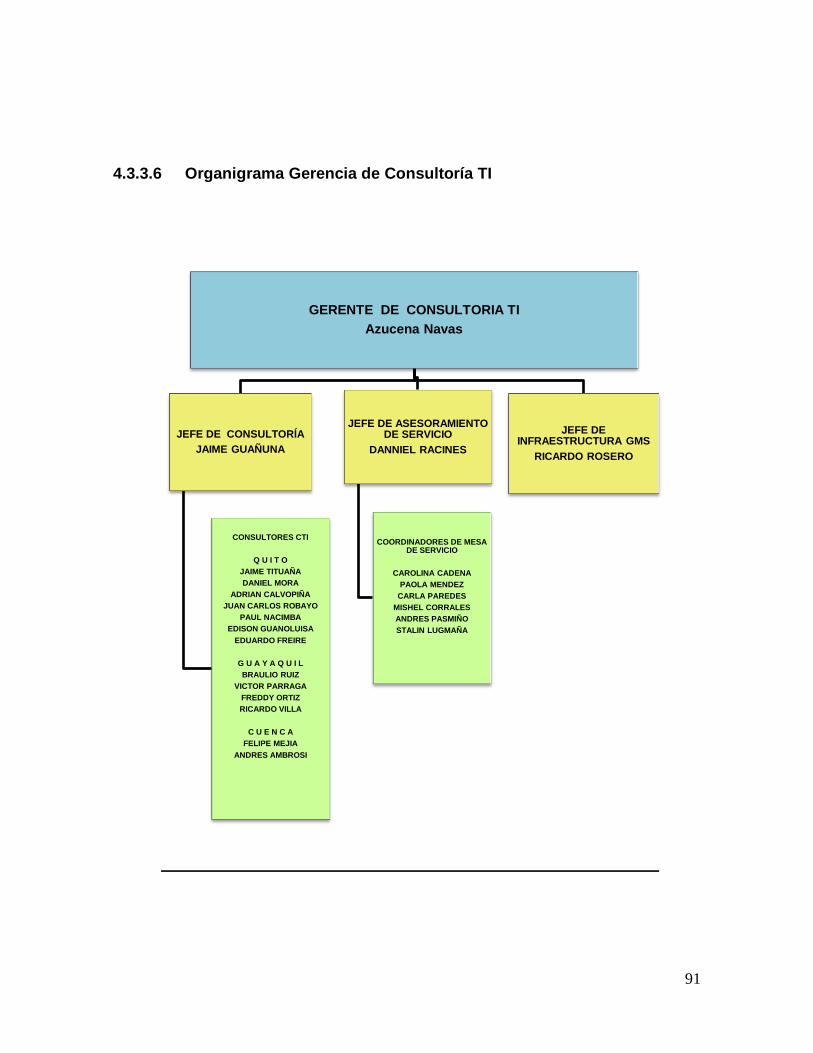

4.3.2.6 Gerente de Consultoría TI…………………………….…84

4.3.2.7 Gerente de Relaciones Empresariales………..……….84

4.3.2.8 Gerente Financiero Contable……………………...……85

4.3.2.9 Asistencia Contable……………………………………...85

4.3.3 Organigrama Estructural…………………………………………..86

4.3.3.1 Organigrama General……………………………….......87

4.3.3.2 Organigrama Gerencia De Relaciones

Empresariales…………………………………………………….88

4.3.3.3 Organigrama Gerencia Financiero

Contable…………………………………………………………..89

4.3.3.4 Organigrama Gerencia De Innovación y

Desarrollo…………………………………………………………89

4.3.3.5 Organigrama Gerencia Administrativo…………..……90

4.3.3.6 Organigrama Gerencia De Consultoría de TI………..91

4.4 Finalidad de la Empresa Grupo Microsistemas Jovichsa S.A….92

4.4.1 Actividades Fundamentales……………………………...92

4.5 Análisis Foda de la Empresa Grupo Microsistemas

Jovichsa S.A……………………………………………………………..92

vii

4.6 Obligaciones………………………………………………………..94

4.6.1 Obligaciones Fiscales…………………………………...94

4.6.2 Obligaciones Patronales…………………………………95

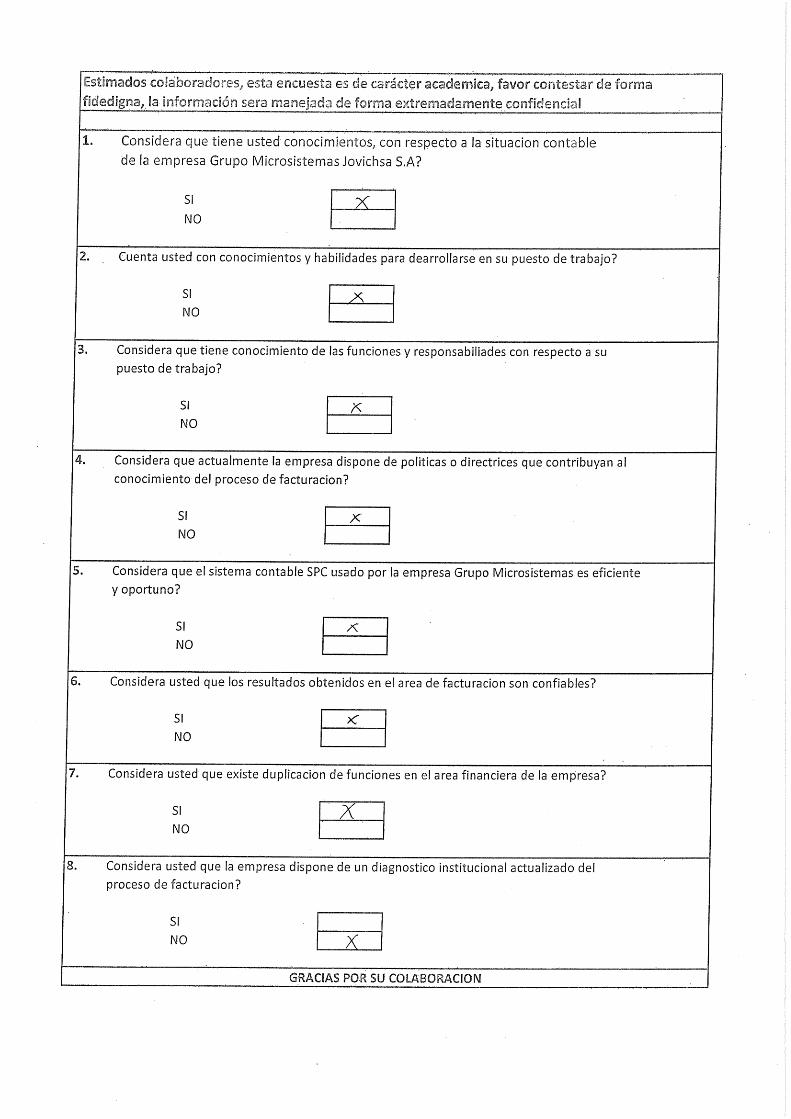

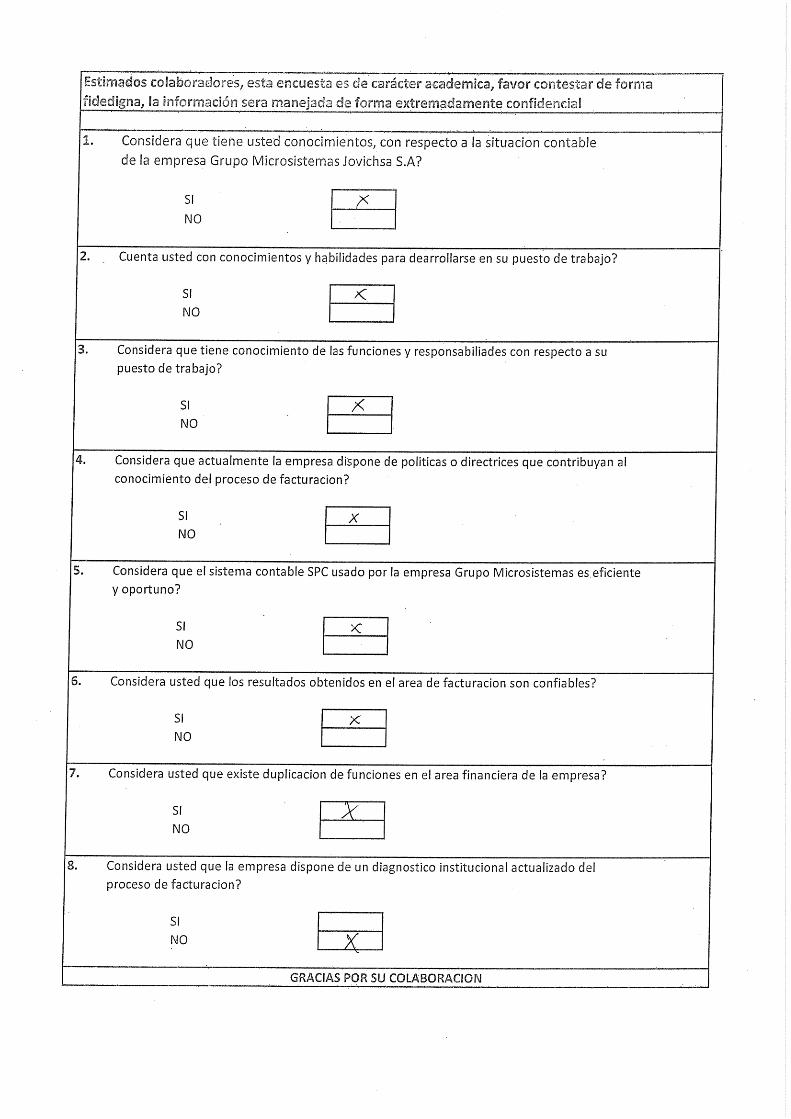

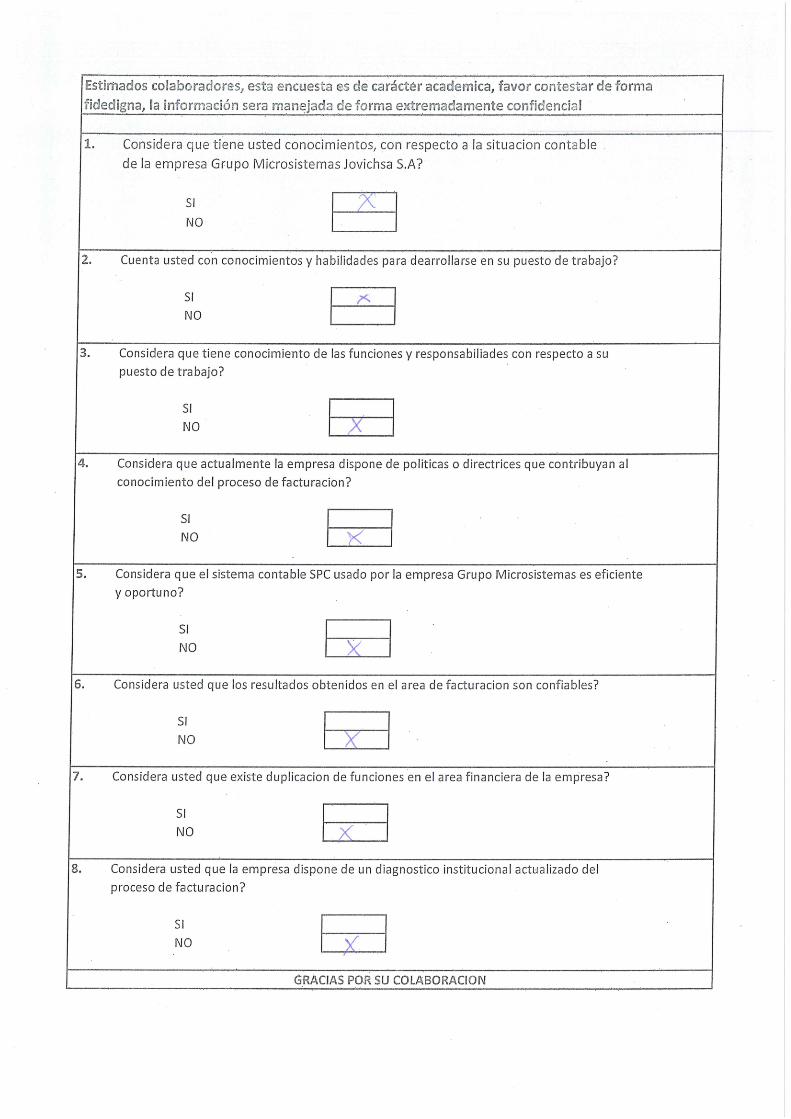

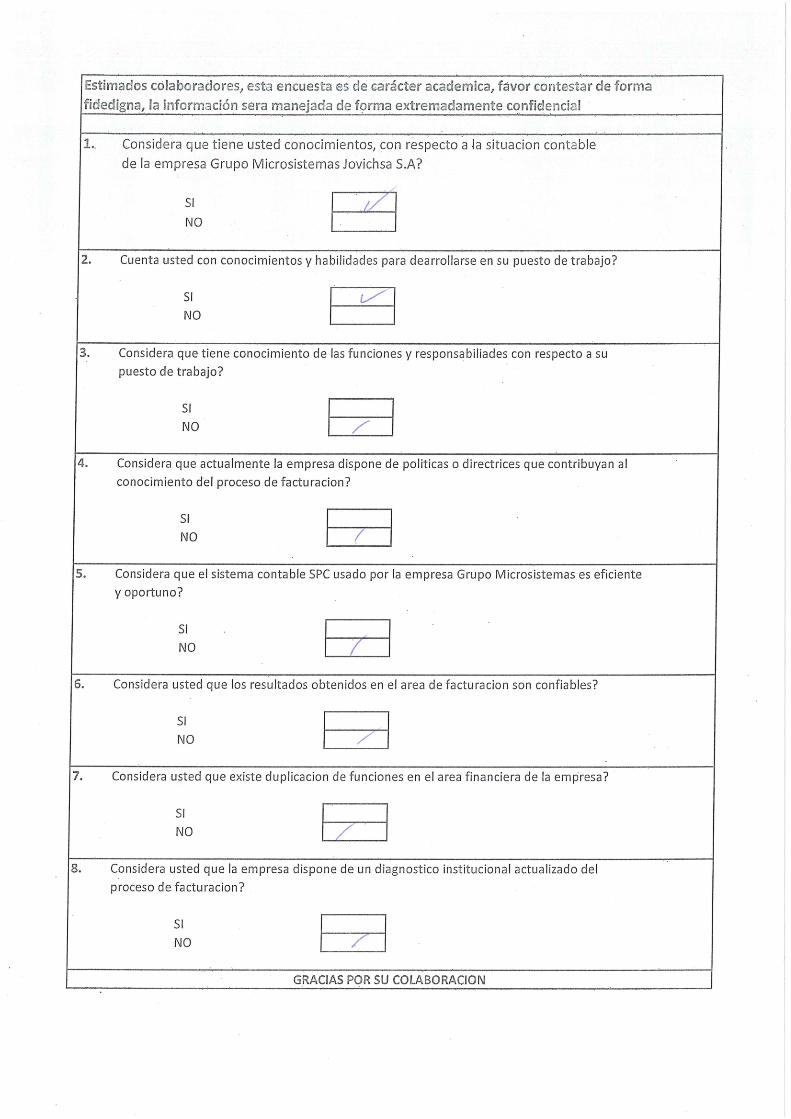

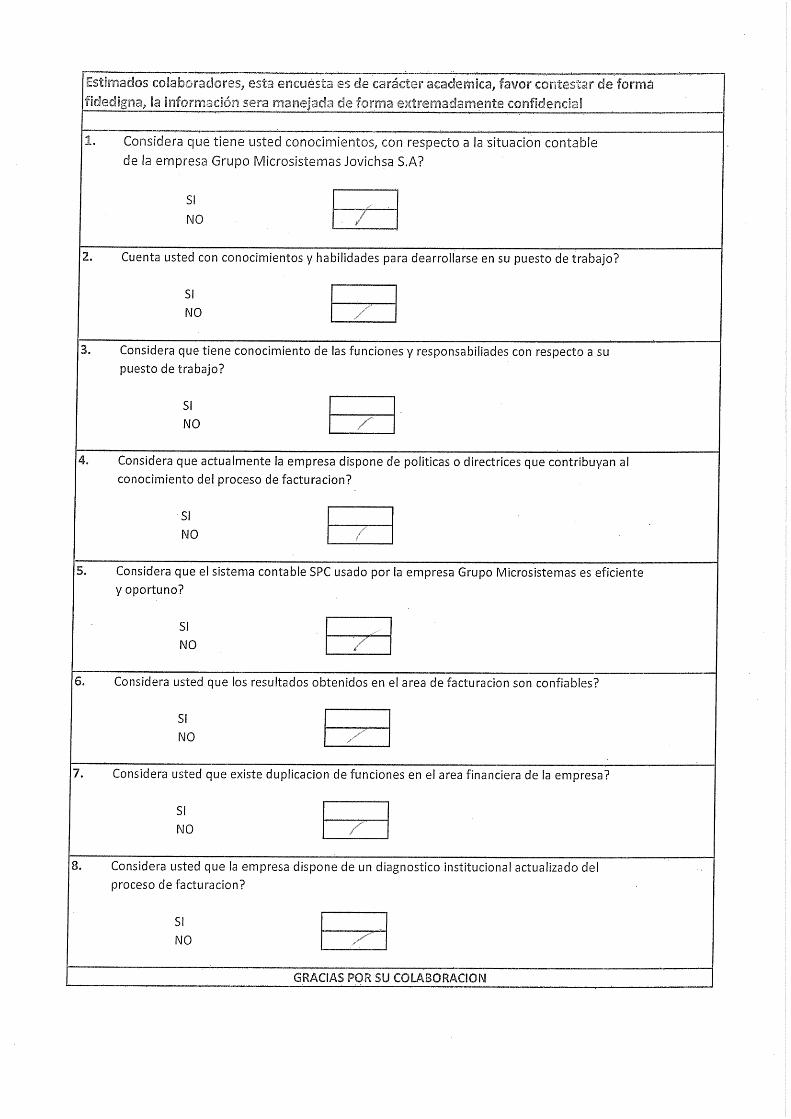

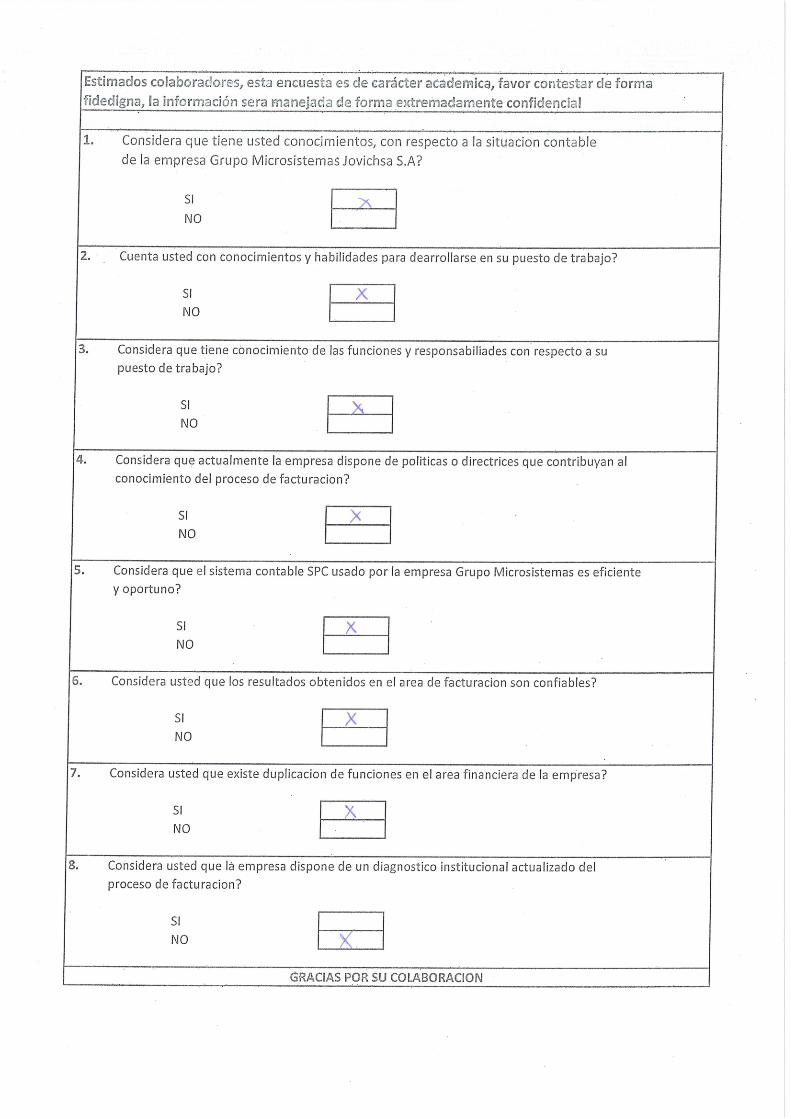

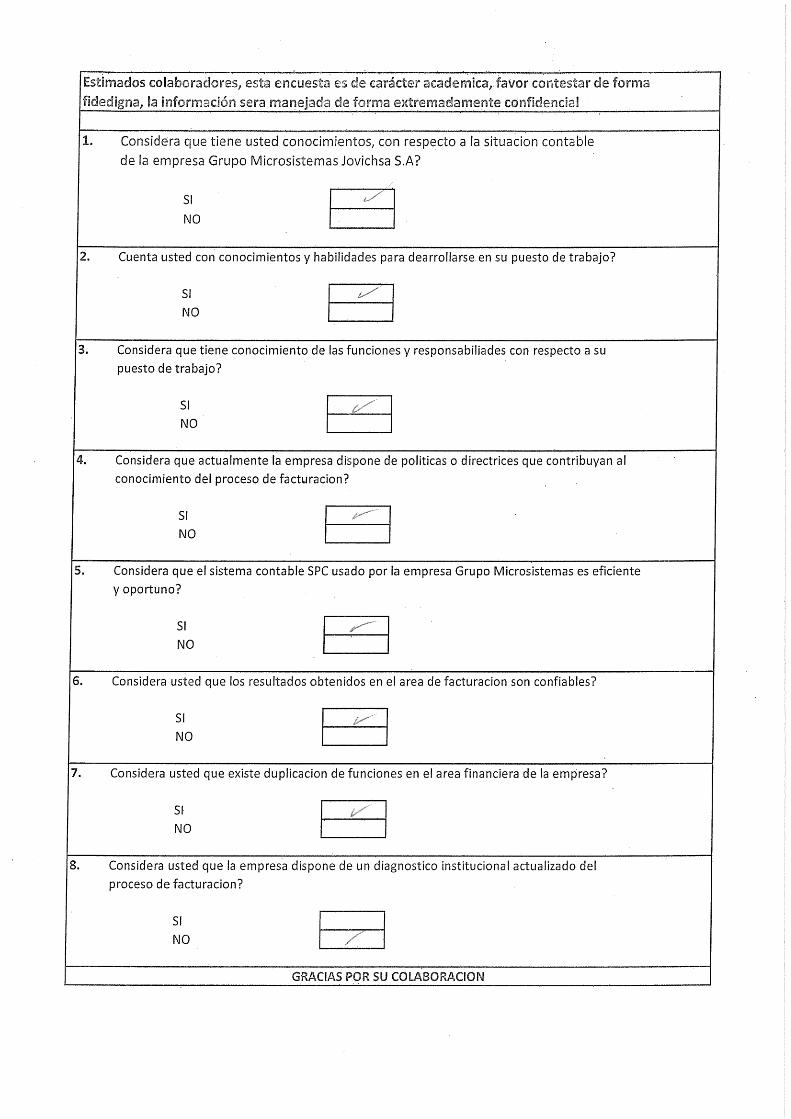

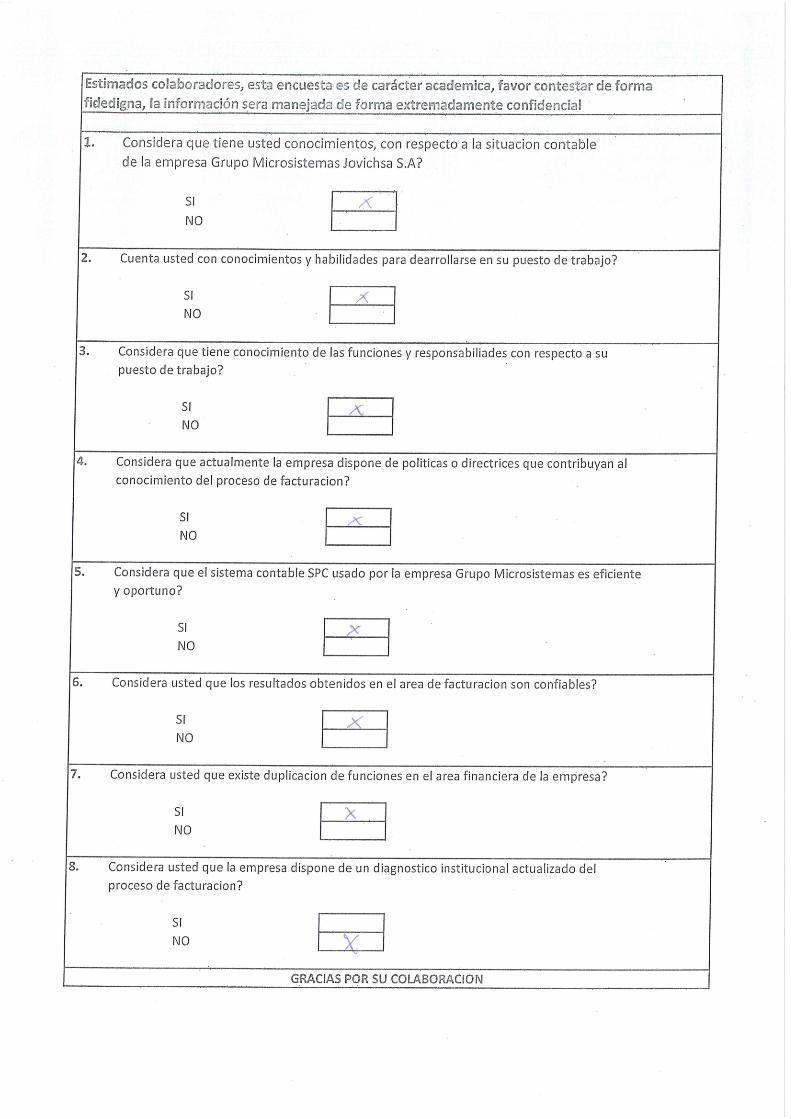

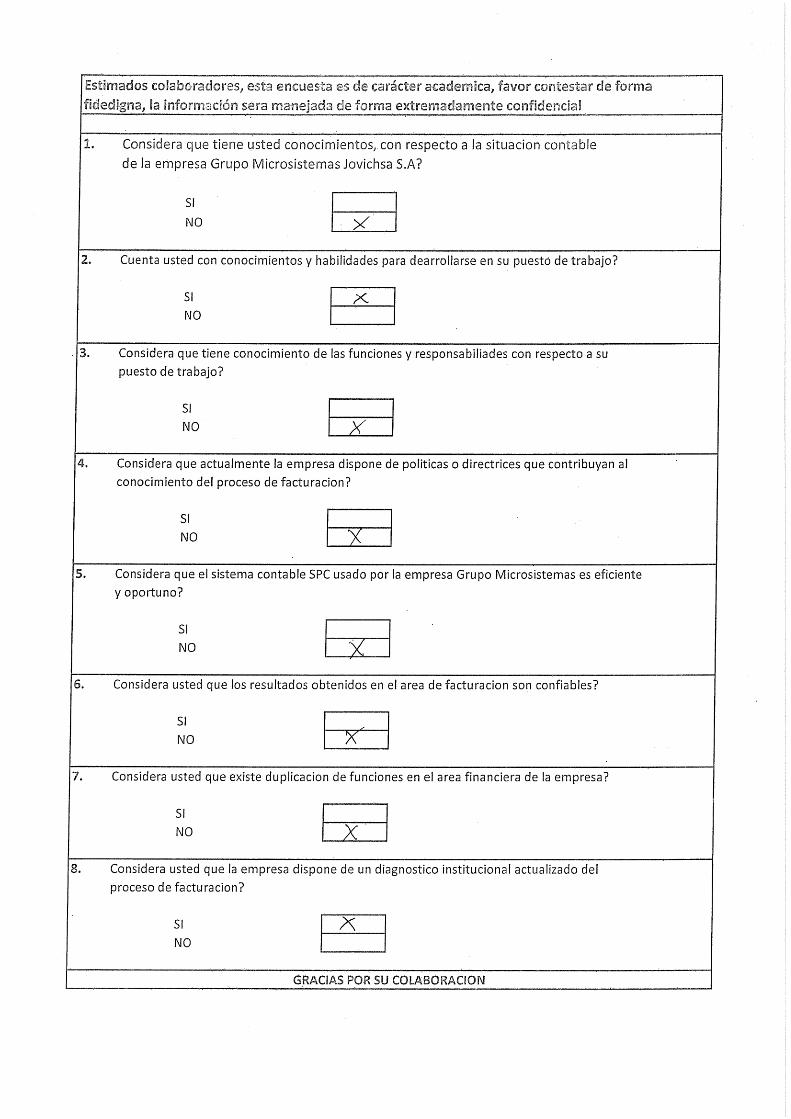

4.7 Encuestas……………………………………………………………95

4.7.1 Resultado de las Encuestas…………………………….97

4.8 Entrevistas………………………………………………………….105

4.8.1 Entrevista al Gerente General de Grupo

Microsistemas Jovichsa S.A…………………………………105

4.8.2 Entrevista Contadora General de Grupo

Microsistemas Jovichsa S.A…………………………………107

CAPÍTULO V……………………………………………………………………………..…109

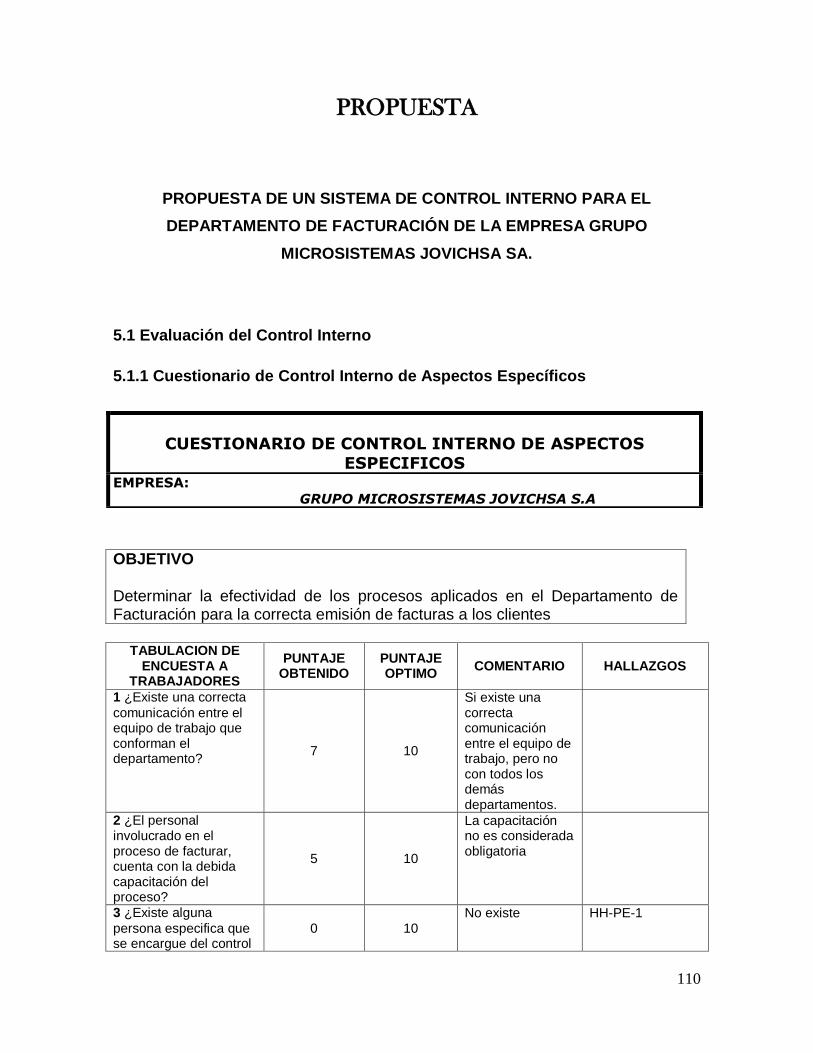

PROPUESTA……………………………………………………………...110

5.1 Evaluación del Control Interno ………………………………….110

5.1.1 Cuestionario del Control Interno de Aspectos

Específicos……………………………………………………110

5.1.2 Calculo del Nivel de Confianza, Riesgo de Control

Y Riesgo de Auditoria………………………………………111

5.2 Sistema de Control Interno para el Departamento de

Facturación………………………………………………………….113

5.3 Objetivos…………………………………………………….......113

5.4 Importancia…………………………………………………..….116

5.5 Alcance………………………………………………………......117

5.5.1 Matriz de Políticas Contables……….………………117

5.5.2 Flujograma del Procedimiento de facturación….....119

5.5.3 Responsables de la facturación………………........121

5.5.4 Involucrados en el Proceso de Facturación……....121

5.5.5 Beneficiarios……………………………………...…..122

viii

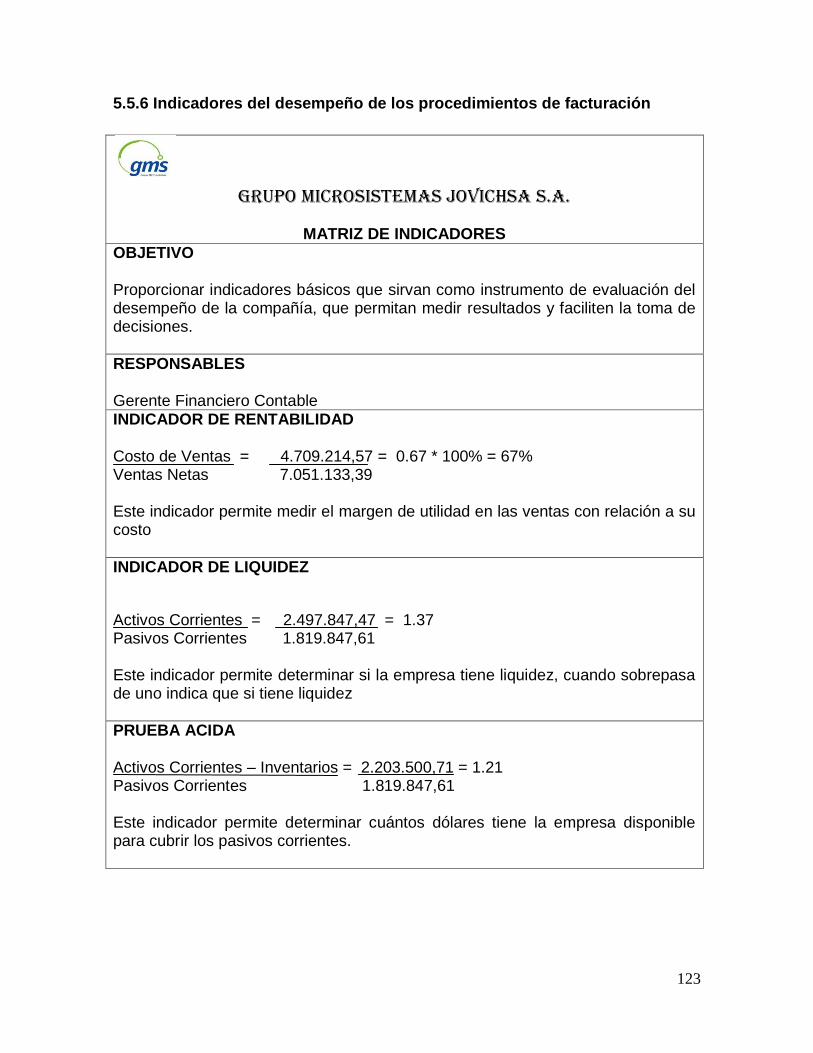

5.5.6 Indicadores del Desempeño de los

Procedimientos de Facturación….…………………….….123

5.5.7 Funciones del Personal Involucrado en el proceso de

facturación…………………………………………….……..124

5.5.8 Principales Procesos Contables……………………129

5.5.8.1 Proceso de Contabilización de Cuentas…………129

5.5.8.2 Asientos Contables………………………………….129

5.5.8.3 Clientes Internos………………………………….…130

5.5.8.4 Documentos de Soporte……...…………………….131

5.5.8.5 Documentos para las Compras…………………….136

5.5.8.6 Pago de Cuentas por Cobrar……………………….139

5.5.8.7 Normas Generales…………………………………..141

5.5.8.8 Proceso de Compras………………………………..143

5.5.8.9 Proceso de Pago a Proveedores…………………..144

CAPÍTULO VI………………………………………………………………………….…147

6.1 Conclusiones……………………………………………………….147

6.2 Recomendaciones………………………………………………....150

BIBLIOGRAFÍA………………………………………………………………………...152

Anexos………..………………………………………………………………………...153

1

CAPÍTULO I

2

EL PROBLEMA DE LA INVESTIGACIÓN

1.1 INTRODUCCIÓN

GRUPO MICROSISTEMAS JOVICHSA S.A. (GMS) es una empresa fundada en

1978 por Christopher Lubensky y Vinicio Jaramillo inicialmente orientada a la

venta de microcomputadoras y servicios relacionados, especializándose en

servicios complementarios como: Microelectrónica - Servicio técnico1980’s;

enfoque en venta de equipos, microcomputadoras, PC’s, servidores y enfoque en

desarrollo de aplicaciones back-office

1991: La implementación y consultoría de su ERP BPCS.

1994: Las operaciones se centralizan en Quito y se refuerza el enfoque en ERP.

1999: Entra una situación macroeconómica cada vez más difícil y una incursión

fallida en Perú, la empresa busca diversificar su portafolio. Se inicia la provisión

de servicios de comunicaciones a clientes ERP, con la ayuda de Impsat como

socio estratégico.

2001: Como parte de las iniciativas de diversificación, asumieron la distribución de

GeneXus, de la empresa uruguaya Artech.

2002: Crece el enfoque en los servicios de comunicaciones, basados en

tecnología pionera de seguridad centralizada.

2003: Se asume representación de Astaro, producto alemán de seguridades para

Internet ampliamente galardonado. A base de esta tecnología, se logra el primer

proyecto de seguridad centralizada para otro ISP (Impsat).

2005: Después de dos años de trabajo, se logra el segundo proyecto de seguridad

centralizada (Telefónica).

2006: Se refuerza el portafolio de seguridades con la representación de

Kaspersky, antivirus ruso reconocido como el mejor del mundo. Adicionalmente,

3

GRUPO MICROSISTEMAS JOVICHSA S.A. (GMS) se consolida como líder en

soluciones de seguridad para ISP’s con su tercer proyecto (Porta).

2008: GRUPO MICROSISTEMAS JOVICHSA S.A. (GMS) abre oficinas en

Guayaquil. En Quito se crea el departamento de Nuevos Productos.

2010: GRUPO MICROSISTEMAS JOVICHSA S.A. (GMS) abre oficinas en

Cuenca.

2011: GRUPO MICROSISTEMAS JOVICHSA S.A. (GMS) abre oficinas a nivel

internacional en Bogotá.

Actualmente GRUPO MICROSISTEMAS JOVICHSA S.A. (GMS) es el mejor socio

de negocios para obtener un retorno sobre las inversiones informáticas. Durante

30 años de evolución continua, se ha mantenido cerca de sus clientes y sus

necesidades, respondiendo con nuevas soluciones, tecnologías e ideas. Ellos

cuentan con GRUPO MICROSISTEMAS JOVICHSA S.A. (GMS) para cumplir

operaciones de misión crítica, incluyendo la implementación de sus aplicaciones

empresariales, la automatización de procesos, sus comunicaciones en Internet y la

seguridad de su información. Su manejo y comprensión de la complejidad de

estos elementos permite contribuir al desarrollo de la habilidad empresarial de

numerosos clientes alrededor de Latinoamérica. Su cultura les permite entender a

fondo su negocio para lograr resultados.

La alternativa que GRUPO MICROSISTEMAS JOVICHSA S.A. (GMS) da a los

clientes para poder reemplazar a varios proveedores que no logran coordinarse,

por uno solo que se responsabiliza de forma completa por las comunicaciones y

seguridades, los ha colocado en una posición de fuerte liderazgo y crecimiento.

Lo mejor de proponer un sistema de control interno para el área de facturación es

desarrollar y revisar información que incorpore soluciones y procedimientos

técnicos de manera clara y estructurada, para obtener resultados oportunos y que

4

la toma de decisiones en la empresa sea la mejor para su correcto funcionamiento

y crecimiento.

La presente propuesta de un sistema de control interno para el área de

facturación, es una guía que permitirá conocer la estructura, responsabilidades,

funciones y procedimientos de los miembros de Grupo Microsistemas,

específicamente en las áreas relacionadas con la facturación.

La propuesta de un sistema de control interno para el área de facturación dentro

de la organización recogerá el contenido de cada uno de los Puestos de Trabajo

existentes en la organización, específicamente de ventas, contabilidad y del

puesto de control del CTI así supone: "El conjunto de las descripciones de los

Puestos de Trabajo, en las que se especificarán su misión, funciones, tareas,

exigencias, responsabilidades y condiciones de trabajo”.

A la vez, la propuesta del sistema de control interno para facturación, determinará

ciertas responsabilidades para cada cargo en la organización, y como parte de

estas, ciertas funciones que cumplir. Esto permitirá alcanzar flexibilidad en el

momento de realizar cambios con respecto a los cargos, puesto que en ese caso

se modifica la función, más no la responsabilidad.

Representará un apoyo técnico, un control para el desarrollo normal de las

responsabilidades y funciones del área de facturación y puestos que tienen

relación con la estructura del mismo. El hecho de disponer de material escrito

sobre cómo está concebido cada cargo de GMS Grupo Microsistemas permitirá

contar con una fuente de consulta autorizada, concreta y uniforme para la toma de

decisiones, delimitación de responsabilidades e identificación de canales de

autoridad y comunicación.

A su vez coadyuvará a la introducción y adiestramiento del personal de nuevo

ingreso a la compañía facilitándole una ubicación rápida dentro de su área de

trabajo.

5

Además explicará la jerarquía, los grados de autoridad y responsabilidad, las

funciones en general y las políticas organizacionales, marcando los límites

generales dentro de los cuales han de realizarse las actividades, determinando los

cargos que se involucran directamente con la facturación o tengan relación con

esta.

El valor de la propuesta de un sistema de control interno para el área de

facturación, radicará en la veracidad y actualidad de su información; por lo que se

requiere de revisiones periódicas para mantenerlo al día, registrando los cambios

que se presenten en la organización y en cada puesto de trabajo relacionados con

la facturación de esta manera se pretenderá mantener la información en

condiciones óptimas de utilización.

Para elegir esta investigación me interesé en el efecto que tiene el control interno

de los procedimientos de facturación, no solo en esta empresa sino en muchas

1.2 PLANTEAMIENTO DEL PROBLEMA

La empresa GRUPO MICROSISTEMAS JOVICHSA S.A., tiene como actividad

principal potenciar la capacidad y habilidad empresarial hacia la excelencia a

través del uso de tecnología de vanguardia, servicios y sistemas de información de

alta calidad, buscando siempre los mejores resultados para sus clientes. Viene

trabajando en el Ecuador por más de 30 años brindando asesoramiento y

acompañamiento profesional.

Esta empresa tiene su administración principal en la Provincia de Pichincha,

Cantón Quito, Parroquia Eloy Alfaro, Av. Amazonas N42-88 y Tomas de Berlanga

Edif. Fybeca 2do piso.

Los directivos de la institución están conscientes que los procedimientos de

facturación actuales, están basados en funciones y responsabilidades de cada

6

empleado en la organización, pero carecen de un control interno y falta de

procedimientos detallados, es por esta razón que quieren realizar un sistema de

control interno para el departamento de facturación para la empresa GRUPO

MICROSISTEMAS JOVICHSA S.A. (GMS) con él aspiran obtener la facilidad de

toma de decisiones, y consecuentemente lograr un mejor manejo y funcionamiento

del Departamento Contabilidad en el área de facturación, con un instrumento

técnico que en la actualidad no existe en la empresa.

Por ello es que se desea realizar y difundir un sistema de control interno de

procedimientos contables y funcionales para determinar responsabilidades y

funciones a cada empleado en la parte de facturación y en los diferentes

departamentos que tengan relación con esta actividad, esto contribuirá a la

potenciación de su rendimiento sobretodo del personal y de las herramientas

tecnológicas que se encuentran a disposición y a los directivos les permitirá medir

el grado de control y responsabilidad de cada área involucrada en este proceso y

permitirá a sus directivos analizar hasta qué punto son cumplidos y

consecuentemente producidos.

Por lo expuesto, este trabajo es de gran valor para la empresa GRUPO

MICROSISTEMAS JOVICHSA S.A. (GMS) que se considera como una de las

mejores empresas de servicios tecnológicos del medio, al mismo tiempo que

determinará el control total de sus procedimientos de facturación ya que estos

representan el manejo y mejora de resultados de control dentro de la

administración del negocio.

La propuesta de control interno para el área de facturación debe facilitar los

siguientes aspectos:

La inducción al personal nuevo, lo que reducirá el tiempo empleado en la

familiarización de los procesos y operaciones de facturación.

La estandarización de los procedimientos y los registros contables, de ventas y

costos, disminuyendo la posibilidad de error por falta de conocimiento o de

uniformidad con las políticas de la Organización.

7

Delimitación de funciones y responsabilidad al personal de los departamentos

involucrados con el proceso de facturación, de los diferentes departamentos,

como son el departamento administrativo, financiero, ventas, y operativo.

1.3 FORMULACIÓN DE PROBLEMA

¿El Grupo Microsistemas Jovichsa S.A. (GMS) requiere de una propuesta de

sistema de control interno para el área de facturación que le permita obtener

información y resultados confiables y oportunos que viabilicen la toma de

decisiones adecuadas para su crecimiento institucional y tener un mejor manejo

con los clientes?

1.4 SUBPREGUNTAS

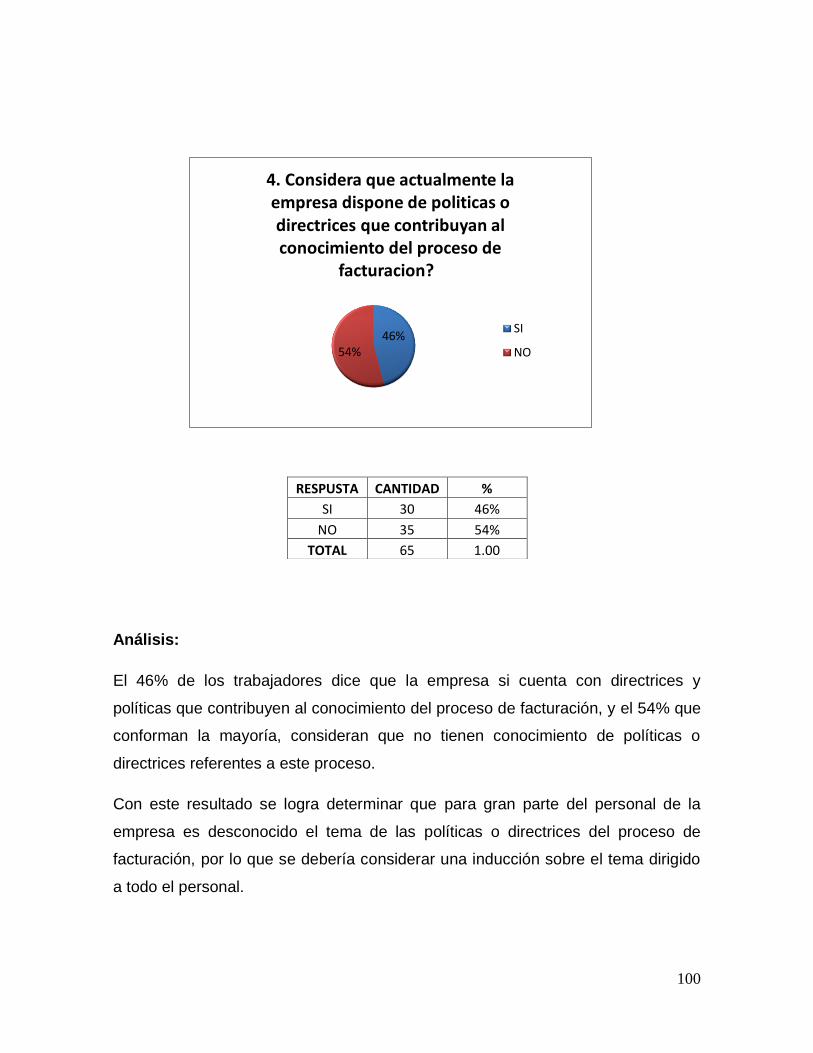

¿Cuenta la empresa Grupo Microsistemas Jovichsa S.A con un diagnostico

institucional actualizado de su sistema de facturación?

¿Se dispone en la actualidad de políticas o directrices que encaminen al

conocimiento del proceso de facturación?

¿Cuenta la empresa Grupo Microsistemas Jovichsa S.A con especificaciones

funcionales para cada puesto de trabajo, involucrados directamente al área de

facturación?

¿Existe duplicación de funciones en el Área Financiera del GRUPO

MICROSISTEMAS JOVICHSA S.A. (GMS)?

¿Los resultados obtenidos son confiables?

¿La información es oportuna?

¿El sistema contable es eficiente?

8

1.5 OBJETIVOS

1.5.1 Objetivo General

Proponer un sistema de control interno para el área de facturación de la empresa

Grupo Microsistemas Jovichsa S.A. (GMS), mediante el uso organizado de

herramientas administrativas, financieras y tecnológicas, para el mejoramiento

sistemático de la empresa; con la finalidad de controlar, analizar, registrar las

transacciones comerciales y determinar los beneficios reales de la empresa.

1.5.2 Objetivos Específicos

Desarrollar un diagnóstico actual de la situación financiera de la

empresa.

Proponer políticas y directrices que faciliten determinar las funciones

específicas de los empleados involucrados en el proceso de

facturación.

Desagregar el sistema de control interno para el área de facturación,

con la finalidad de optimizar los resultados, la oportunidad y la

confiabilidad en la generación y toma de decisiones.

1.6 JUSTIFICACIÓN:

Una propuesta de un sistema de control interno para el área de facturación, es una

herramienta de gestión para definir claramente los campos de responsabilidad de

la función y posibilitar el control de la gestión financiera y administrativa. Se trata

de un instrumento imprescindible para la función de facturación, que contribuye

fundamentalmente a los siguientes propósitos:

9

Se pretende con este trabajo de investigación realizar el fortalecimiento de las

funciones del Departamento de Facturación.

Al proponer el sistema de control interno para el departamento de facturación, de

la empresa GRUPO MICROSISTEMAS JOVICHSA S.A. (GMS), representará una

herramienta de guía permanente puesto que proporciona un ordenamiento

razonable, sistemático y cronológico de la documentación y de las funciones de

cada empleado, que contribuirá a la obtención de un control real y eficaz de las

operaciones realizadas a través del análisis y registro de la información.

Adicionalmente, el motivo primordial que ha llevado a ejecutar esta investigación

es la obligatoriedad que la Universidad da al estudiante para ejecutar un proceso

investigativo que permita poner sus conocimientos técnicos e intelectuales en

práctica y así poder obtener título de Ingeniera en Contabilidad y Auditoría.

1.7 LIMITACIONES

1.7.1 LIMITACIONES DE TIEMPO

El tiempo estimado para realizar la propuesta de un sistema de control interno

para el área de facturación de la Empresa Grupo Microsistemas Jovichsa S.A. es

de aproximadamente 6 meses o algo más dependiendo de la extensión de la

investigación, situación que se considera una limitación superada con la entrega y

actitud positiva.

1.7.2 LIMITACIONES DE RECURSOS

El costo para la realización de este proyecto es asumido por la estudiante ya que

es una investigación de beneficio personal para la entrega de la tesis estudiantil.

10

CAPÍTULO II

11

FUNDAMENTACION CIENTIFICA REFERENCIAL LEGAL Y CONCEPTUAL

2.1. FUNDAMENTACION CIENTIFICA

1 Dspase considera que: " La evaluación del control interno para el área comercial,

se realizará en base a las políticas y procedimientos ya establecidos, para

determinar y verificar su cumplimiento, así como el acatamiento de la legislación

tributaria, a la que está sensiblemente atado el área" y que "El departamento de

ventas juega un papel importante en la instalación de un sistema de contabilidad.

El control interno de las ventas comprende procedimientos y métodos con el fin

de lograr políticas adecuadas para la empresa”.

2 Enrique Benjamín Franklin habla sobre el Control Interno como una forma

complementaria y como línea estratégica de las aportaciones más significativas

para la buena administración, a través del tiempo, se debe sumar de manera

especial modelos de control interno, asumiendo que este promueve y fomenta el

funcionamiento efectivo en las organizaciones al regular sus actividades y

fomentar un claro rendimiento de cuentas.

Modelos de Control Interno

Control Interno Coso, surge como una iniciativa del Committee Of Sponsoring

Organizations Of Treadway Commision en Estados Unidos en 1992, ayuda a

definir una metodología con el propósito de revisar el control interno de una

organización o de un departamento específico, los elementos que integran el

modelo coso son los siguientes:

1 http://dspace.ups.edu.ec/bitstream/123456789/1450/4/CAPITULO%204.pdf

2 Auditoria Administrativa Evaluación y Diagnóstico Empresarial, tercera edición, Enrique Benjamín

Franklin, editorial Pearson, pag, 12-15

12

Ambiente de Control

Crea el tono de la organización al influir en la conciencia de control. Puede verse

como el fundamento del resto de los componentes. Entre sus factores figuran los

siguientes:

Integridad y valores éticos, se refiere directamente a la comunicación e

imposición de la integridad y valores éticos del personal encargado de

crear, administrar y vigilar los controles. Aquí se establecen normas de

conducta, comunicados a través de políticas oficiales, códigos de conducta,

etc.

Compromiso con la competencia, aquí los empleados deben dominar las

técnicas y los conocimientos necesarios para cumplir con sus obligaciones.

Consejo de Administración o comité de Auditoría, aquí se determina el

grado de independencia de la gerencia, la experiencia y prestigio de sus

miembros, interacción con auditores internos y externos, para tratar de

resolver cuestiones difíciles.

Filosofía y estilo operativo de los ejecutivos, esto se ve reflejado en la forma

de administrar la organización, o de dirigir un departamento, radica en la

manera de aceptación de los riesgos del negocio.

Estructura organizacional, si está bien diseñada servirá como base para

planear, dirigir y controlar las operaciones, divide la autoridad, las

responsabilidades y las obligaciones entre los miembros.

Evaluación de Riesgos

13

Sirve para describir el proceso con que los ejecutivos identifican y responden a los

riesgos de negocio que encara la organización. Aquí se debe considerar las

amenazas contra los objetivos principalmente en áreas operacionales, informes

financieros, cumplimiento de leyes y regulaciones. Consiste en identificar los

riesgos relevantes, estimar su importancia y seleccionar las medidas de

enfrentarlos. Entre algunos ejemplos tenemos los cambios en el ambiente de

operaciones de la empresa, cambios de personal, crecimiento de la organización,

sistema contable nuevo.

Actividades de Control

Son políticas y procedimientos que sirven para cerciorarse de que se cumplan las

directrices determinadas por los ejecutivos.

Evaluación de Desempeño, consiste en revisar el desempeño de lo real con

el presupuesto, relacionar datos y hacer evaluaciones globales del

desempeño, esto permite a la gerencia identificar si el personal está

cumpliendo o no con los objetivos de la organización.

Controles del procesamiento de la información, son controles para

comprobar la veracidad, integridad y autorización de transacciones.

Controles físicos; aquí pertenecen los que dan seguridad física respecto a

registros y otros activos. Tipos de controles usados puede ser la

numeración secuencial en registros, existe personal autorizado para cada

departamento, tener controles de seguridad con documentos importantes.

División de obligaciones; consiste en que ningún departamento y ninguna

persona debe encargarse de todos los aspectos de una transacción de

principio a fin. Esto evitara que la misma persona sea la encargada de

autorizar, registrar y custodiar.

14

Información y comunicación

Se necesita información de todos los niveles para ayudar a los ejecutivos a

alcanzar los objetivos de la empresa y los resultados obtenidos necesariamente

deben ser comunicados, esto implica, procesar, resumir y presentar la

información,

Monitoreo

Este proceso permite evaluar la calidad con el tiempo. Hay que vigilar

constantemente para que su funcionamiento sea efectivo, para monitorearlo se

pueden realizar actividades permanentes o evaluaciones individuales. Por ejemplo

se pueden evaluar las quejas de clientes.

Control Cadbury, desarrollado en 1992 por el llamado Comité Cadbury en

Inglaterra como respuesta a los escándalos y fraudes cometidos en el mundo

corporativo a finales de la década de 1980, adopta una interpretación más amplia

del control al contar con mayores especificaciones en la definición de su enfoque

sobre el sistema de control de tipo financiero y otros. Este modelo cumple con los

siguientes parámetros.

Revisar la estructura y responsabilidad de la junta directiva, así como la

recomendación de un código de mejores prácticas.

Considera el papel de los auditores y sugerir una serie de recomendaciones

para la práctica de la profesión contable.

Tratar con los derechos y responsabilidades de los accionistas.

Control Interno Coco, Critica of Control Comité surge en Canadá, en noviembre

de 1995, como parte del trabajo del Instituto Canadiense de Contadores

Certificados. Este modelo busca desarrollar un análisis mas e3specifico de los

15

elementos del control interno que propone el informe coso, enfocándose en los

siguientes elementos.

Propósito

Compromiso

Aptitud

Acción

Evaluación y aprendizaje

Control Cobit, se define como Contol for Objetives for Information and Related

Technology, con su traducción Objetivos de control para tecnologías de

información y tecnologías relacionadas. Surge en 1996 y es un marco de control

interno para las tecnologías de información. Su propósito fundamental se enfoca

en que estas promuevan los procesos de la organización para producir

información útil en el logro de sus objetivos.

Control Turnbull, publicado en 1999, tiene como objetivo ayudar a las compañías

públicas en la atención de requerimientos sobre control interno, fundamenta su

desempeño en los siguientes elementos.

Mantenimiento del sistema de control interno

Revisión de la efectividad del control interno

Declaración del consejo de administración sobre el control interno

Autoevaluación de Controles AEC, conocido como Autoevaluación de Control

Interno, se orienta a brindar una seguridad razonable para que se alcancen los

objetivos de control a través de la aplicación de diagnósticos del control interno.

Su proceso que documenta la administración o equipo de trabajo, se involucra

directamente en una función, De igual forma juzga la efectividad del proceso de

16

control vigente. El primer antecedente comentado de su aplicación se remonta a la

década de 1980 en Gulf Canada Resources Ltda. En la actualidad sus principios

básicos son utilizados por una amplia variedad de organizaciones, sobre todo en

Norteamérica y Europa, aunque de forma rápida se extienden en el mundo.

Control de acceso basado en la semántica SAC, fue creado en 1991 y revisado

en 1994, ofrece asistencia a los auditores internos sobre el control y auditoria de

los sistemas y tecnología informática. El informe SAC define el sistema de control

interno, describe sus componentes, provee varias clasificaciones de los controles,

plantea objetivos de control y riesgos y define el papel del auditor interno.

Asimismo proporciona una guía sobre el uso, administración y protección de los

recursos tecnológicos. Este modelo también completa la existencia de una serie

de sistemas de control de acceso y un conjunto de entidades de acreditación

confiables que actúan de manera independiente y dan servicio a los diferentes

sistemas de control de acceso.

Control King, reporte KING sobre gobierno corporativo, desarrollado en

Sudáfrica, fueron tres los reportes editados, en 1994, en el 2002 y 2009, surgieron

ante la necesidad de contar con un modelo de gobierno corporativo.

Control Kontrag, surge en 1998 como consecuencia de la ley de control y

transparencia en los negocios, en Alemania, su objetivo es mejorar a la

organización con el fin de evitar crisis corporativas. Los principales elementos de

este modelo son.

La obligación de establecer una estructura organizacional de riesgo

(control y administración)

Análisis y evaluación sistemática del riesgo

Comunicación oportuna del reconocimiento de riesgos

17

Una auditoria administrativa es una revisión analítica total o parcial de una

organización con el propósito de precisar su nivel de desempeño y perfilar

oportunidades de mejora para innovar el valor y lograr una ventaja competitiva

sustentable.

Objetivos, por sus características el control interno constituye una herramienta

fundamental para impulsar el crecimiento de las organizaciones, toda vez que

permite demostrar en que áreas se requiere de un estudio más profundo, que

acciones se puede emprender para subsanar deficiencias, como superar

obstáculos, como imprimir mayor cohesión al funcionamiento de las mismas y

sobre todo, un análisis causa-efecto, que concilie de forma congruente los hechos

con las ideas.

Destinados a orientar los esfuerzos en la aplicación de la auditoria y poder evaluar

el comportamiento organizacional con relación a estándares preestablecidos.

3 O. Ray Whittington indica que el control interno ha cobrado muchísima

importancia en las grandes empresas de negocios. Debido a varios casos de

informes fraudulentos en la década de 1970 y 1980, las principales organizaciones

contables patrocinaron la National Comission On Fraudulent Financial Reporting,

para que estudiara los factores causales de esos informes. La comisión hizo varias

recomendaciones que se centran en el control interno. Por ejemplo subrayo la

importancia de un comité competente y comprometido de auditoría y de una

función dinámica y objetiva de auditoría interna para prevenir las prácticas

fraudulentas. También insto a las organizaciones patrocinadoras para que

integrasen los conceptos y definiciones del control interno, a fin de establecer

criterios comunes para evaluar el control interno. Debido a ello se ordeno un

estudio.

3 Principios de Auditoria, O.Ray Whittington, decimocuarta edicion, editorial McGrawHill, pag 212-239

18

Establecieron una definición común de control interno que atendiera las

necesidades de varias partes

Ofreciera un criterio que permitiera a las empresas y a otras entidades

evaluar su sistema de control y determinar la manera de mejorarlo.

El control interno varía mucho entre las organizaciones según factores como el

tamaño, la naturaleza de las operaciones y los objetivos, no obstante ciertas

características son esenciales para un buen control interno en las grandes

empresas para lo cual se cuenta con cinco componentes.

Ambiente de control

Proceso de evaluación del riesgo

Sistema de información aplicable a los informes financieros y a la

comunicación

Actividades de control

Monitoreo de los cambios

El control interno es un proceso implantado por el consejo de administración, los

directivos y otro personal para obtener una seguridad razonable de que se

condigan los objetivos tomando en cuenta las categorías.

Eficacia y eficiencia de las operaciones

Confiabilidad de los informes financieros

Cumplimiento de las leyes y regulaciones aplicables

El examen de control interno se efectúa para obtener la información necesaria que

permita planear y evaluar el riego de control. Las pruebas de control son

preguntas que se hacen al personal apropiado, la revisión de documentos e

informes, el cumplimiento de los controles y la repetición de estos. La situación

reportable es una deficiencia de diseño o de funcionamiento de un control interno

que pueda mermar la capacidad de registrar los datos financieros, de procesarlos,

de resumirlos y presentarlos.

19

4 Carlos Muñoz, indica que el control interno nace por la necesidad de evaluar y

satisfacer la eficiencia, eficacia, razonabilidad, oportunidad y confiabilidad en la

protección, salvaguarda y seguridad de los bienes de una empresa, así como para

ayudar a controlar el desarrollo de sus actividades, operaciones y resultados que

se espera obtener en el desempeño de las funciones y operaciones de toda la

empresa.

Dicho control interno se adopta a partir de la clara definición de los objetivos

institucionales de la empresa, con el fin de evaluar el cumplimiento adecuado de

sus funciones, actividades y operaciones, para que esto les permita tener una

administración eficiente. También se contempla todo lo relacionado con la

estructura de organización, las funciones, los niveles de autoridad y la

responsabilidad de la empresa, así como la definición de los métodos y

procedimientos necesarios para el desempeño de sus actividades y el riesgo de

las operaciones contables y la emisión de los resultados financieros de la

empresa.

Gómez Morfin cita la siguiente definición: Es el plan de organización y todos los

métodos y procedimientos que en forma coordinada se adoptan en un negocio

tales como:

Protección de los activos

Obtención de información correcta y oportuna

Promoción de la eficiencia de operación

Adhesión a las políticas prescritas por la dirección.

Manuel Lazcano y Enrique Rivas señalan lo siguiente: Para el logro de objetivos,

el control interno descansa en los elementos de organización, procedimientos,

personal y supervisión.

4 Auditoría en Sistemas Computacionales, Carlos Muñoz Razo, editorial Pearson, pag. 96-126

20

El propósito fundamental de la aplicación del control interno es que las empresas

pueden satisfacer sus necesidades de seguridad y protección de sus activos, con

su aplicación, también pueden lograr la ejecución adecuada de sus actividades y

el cumplimiento de las normas y políticas que regulan las funciones de directivos y

empleados.

Para entender el funcionamiento del control interno lo primero es analizar los

conceptos y definiciones de control, después su ciclo de aplicación e importancia

en las empresas, finalmente la aplicación del control interno en las empresas.

El control es una de las fases del proceso administrativo y se encarga de evaluar

que los resultados obtenidos durante el ejercicio se hayan cumplido de acuerdo

con los planes y programas previamente determinados, a fin de retroalimentar

sobre el cumplimiento adecuado de las funciones y actividades que se reportan

como las desviaciones encontradas, todo ello para incrementar la eficiencia y

eficacia de una institución.

Objetivos del Control, Para comprender la importancia del control en las

empresas, lo primero es entender cuáles son los objetivos que se pretenden

satisfacer con su adopción, aun que estos sean muy variados y específicos de

acuerdo con el tipo de institución donde se establezcan y a las características

especificas de la misma, a continuación se proponen de manera general los

siguientes objetivos del control.

Se adopta para poder establecer estándares, medir su cumplimiento y

evaluar el alcance real de los planes y programas, comparado con lo

realmente alcanzado.

Con su adopción se ayuda en la protección y salvaguarda de los bienes y

activos de las empresas.

Con su adopción se contribuye a la planeación y evaluación correctas del

cumplimiento de las funciones, actividades y operaciones de las empresas.

Ayuda permanentemente a la buen a marcha de la empresa, pues

retroalimenta la trayectoria de la misma.

21

Junto a la planeación, el control es una parte indispensable en las

actividades de dirección de cualquier empresa.

Elementos del control: para empezar debemos conocer cuáles son los elementos

fundamentales del control a fin de identificar la forma de utilizar el control interno

en las empresas y así poder aplicar ese conocimiento al control interno en

sistemas y más concretamente a las aplicaciones especificas.

Los elementos básicos del control son:

Una característica medible y controlable para la que se conocen estándares

Un medio instrumento censor para medir las característica

Un medio para comparar los resultados reales con los estándares y evaluar

las diferencias

Un medio para efectuar cambios en el sistema a fin de ajustarlos a las

necesidades.

Factores fundamentales: son los siguientes.

El plan

La comparación entre los hechos reales y el plan

La acción para rectificar las divergencias

Aspectos importantes:

Establecimiento de los estándares, las normas y los mecanismos de

medición, de acuerdo con los planes y programas previamente definidos.

Recopilación de los resultados obtenidos y análisis de la información de los

mismos.

Comparación y evaluación de los resultados obtenidos contra los resultados

esperados, de acuerdo con los planes previamente definidos.

Retroalimentación a los planes y programas a fin de corregir las

desviaciones encontradas.

22

5 En la página http://www.monografias.com/trabajos12/artiun/artiun.shtml,

menciona sobre los Aspectos Generales sobre el Control Interno.

Definición de Control Interno.

Hasta la fecha, la expresión "control interno" carece de una definición apropiada o

universal, o que sea aceptada o aprobada por todos los que investigaron el tema.

No existe una completa unificación del significado de la expresión y se utilizan con

frecuencia denotando lo mismo, los vocablos internal check e internal control,

mientras que en idioma castellano se usan expresiones tales como: "control

interno" (la más amplia o utilizada), "comprobaciones interior" o "comprobación

interna y control".

Sobre el tema se dieron distintas definiciones, provenientes de destacados autores

e institucionales nacionales y extranjeras, donde detallamos a continuación una

recopilación de las mismas.

Instituto Mexicano de Contadores Públicos, "Examen del Control Interno", Boletín

5 de la Comisión de Procedimientos de Auditoría, México, 1957.

En un sentido más amplio, el Control Interno es el sistema por el cual se da efecto

a la administración de una entidad económica. En ese sentido, el término

administración se emplea para designar el conjunto de actividades necesarias

para lograr el objeto de la entidad económica. Abarca, por lo tanto, las actividades

de dirección, financiamiento, promoción, distribución y consumo de una empresa;

sus relaciones públicas y privadas y la vigilancia general sobre su patrimonio y

sobre aquellos de quien depende su conservación y crecimiento.

- William L. Chapman, Procedimientos de auditoría, Colegio de Graduados en

Ciencias Económicas de la Capital Federal, Buenos Aires, 1965.

5 http://www.monografias.com/trabajos12/artiun/artiun.shtml

23

Por Control Interno se entiende: el programa de organización y el conjunto de

métodos y procedimientos coordinados y adoptados por una empresa para

salvaguardar sus bienes, comprobar la eficacia de sus datos contables y el grado

de confianza que suscitan a afectos de promover la eficiencia de la administración

y lograr el cumplimiento de la política administrativa establecida por la dirección de

la empresa.

Segunda Convención Nacional de Auditores Internos. Auspiciada por el Instituto

de Auditores Internos de la República de Argentina, Buenos Aires, 1975.

Es el conjunto de reglas, principios o medidas enlazados entre sí, desarrollado

dentro de una organización, con procedimientos que garanticen su estructura, un

esquema humano adecuado a las labores asignadas y al cumplimiento de los

planes de acción, con el objetivo de lograr:

1. Razonable protección del patrimonio.

2. Cumplimiento de políticas prescritas por la organización.

3. Información confiable y eficiente.

4. Eficiencia operativa.

- E. Fowler Newton, Tratado de auditoría, Ed. Contabilidad Moderna, Buenos

Aires, 1976.

Puede conceptuarse al Sistema de Control Interno como el conjunto de elementos,

normas y procedimientos destinados a lograr, a través de una efectiva

planificación, ejecución y control, el ejercicio eficiente de la gestión para el logro de

los fines de la organización.

Las definiciones de control interno varían de un autor a otro, en el libro Auditoría,

su autor Cook expresa: el control interno es el sistema interior de una empresa

que está integrado por el plan de organización, la asignación de deberes y

responsabilidades, el diseño de cuentas e informes y todas las medidas y métodos

empleados.

24

En el Manual de Normas y Procedimientos de Auditoría del Instituto mexicano de

contadores públicos se dice:

El control interno comprende de organización y todos los métodos y

procedimientos en forma coordinada se adaptan en un negocio para salvaguardar

sus activos, verificar la razonabilidad y confiabilidad de su información financiera,

promover la eficiencia operacional y provocar la adherencia a las políticas

prescritas por la administración.

Por su parte John J. Willngham profesor de contabilidad de la Universidad de

Houston expresa:

El control interno comprende el plan de organización y la coordinación de todos los

métodos y medidas adoptadas por una empresa para proteger sus activos,

verificar la exactitud y confiabilidad de sus datos contables, para promover la

eficiencia operativa y estimular la adhesión a las políticas administrativas

prescritas por la dirección de la empresa.

De todo esto se deduce que el control interno es el sistema nervioso de una

empresa, ya que abarca toda la organización, sirve como un sistema de

comunicación de dos vías, y está diseñado únicamente para hacer frente a las

necesidades de una empresa específica. Incluye mucho más que sistema contable

y cubre cosas tales como: las prácticas de empleo y entrenamiento, control de

calidad, planeación de la producción, política de venta de auditoría interna. Toda

operación lleva implícito el control interno. El trabajador lo ejecuta sin percatarse

de que es miembro activo de su ejecución. Cuando se ejecuta un proceso el

concepto de control debe funcionar dentro de ella.

El sistema de control interno se desarrolla y vive dentro de la organización, con

procedimientos o formas preestablecidas que aseguren su estructura interna y

comportamiento, además debe contar con un grupo humano idóneo para las

funciones a cumplir.

25

Este existe por el interés de la propia administración. Ningún administrador desea

ver pérdidas ocasionadas por error o fraude o a través de decisiones erróneas

basadas en informaciones financieras no contables. Así, el control interno es una

herramienta útil mediante la cual la administración logra asegurar, tanto como sea

razonable, la conducción ordenada y eficiente de las actividades de la empresa. El

nivel de control debe partir de un análisis costo – beneficio.

La expresión control interno es interpretada o utilizada para enunciar las

directrices emanadas de los dueños, propietarios o ejecutivos para dirigir, controlar

y coordinar a sus subordinados dentro de la pirámide de la organización, sea esta

de tipo lineal, mixta o funcional.

Clasificación del Control Interno.

Los controles internos pueden clasificarse:

1.-Por Objetivos: salvaguardia de activos, confiabilidad de los registros contables;

preparación oportuna de la información financiera contable; beneficio y

minimización de costos innecesarios, evitar expansión al riesgo no intencional,

prevención o detención de errores e irregularidades; aseguramiento de que las

responsabilidades delegadas han sido descargadas; descargo de

responsabilidades legales.

2.-Por jurisdicción: control interno contable; control interno administrativo.

Control Interno Contable: Consiste en los métodos, procedimientos y plan de

organización que se refieren sobre todo a la protección de los activos y asegurar

que las cuentas y los informes financieros sean contables. Son las medidas que se

relacionan directamente con la protección de los recursos, tanto materiales. Como

financieros, autorizan las operaciones y aseguran la exactitud de los registros y la

confiabilidad de la información contable.

Control Interno Administrativo: Son procedimientos y métodos que se relacionan

con las operaciones de una empresa y con las directivas, políticas e informes

26

administrativos. Son las medidas diseñadas para mejorar la eficiencia operacional

y que no tiene relación directa con la confiabilidad de los registros contables.

3.- Por métodos: controles preventivos; controles de detección.

4.-Por naturaleza: controles organizativos, controles de desarrollo de sistemas;

controles de autorización e información, controles del sistema de contabilidad;

controles adicionales de salvaguardia; controles de supervisión de la

administración; controles documentales.

Medidas para lograr un buen Control Interno.

El sistema de control interno de cada empresa está diseñado para satisfacer las

necesidades específicas de sus objetivos de organización, operación y dirección,

pero existen aspectos generales que deben estar presentes en todos los sistemas,

entre los cuales se encuentran los siguientes:

Establecer líneas claras de responsabilidad.

Establecer procedimientos de control para procesar cada tipo de

transacción.

Subdivisión de funciones.

Realizar auditorías o comprobaciones internas.

Diseño adecuado de documentos y registros.

Las computadoras y el control interno.

El costo del control.

El alcance de la auditoría, las pruebas que se han de realizar y los procedimientos

a aplicar por el auditor dependen del sistema de control interno existente y de la

evaluación de su confiabilidad.

Objetivos de un Sistema de Control Interno.

Son prácticamente todas las definiciones sobre Control Interno, detalladas

anteriormente de una manera implícita o explícita, sobre lo que es la clave para

27

entender el concepto que se está desarrollando o estudiando, ya que es

sumamente importante conocer cuáles son los objetivos que persigue el sistema

de control interno, para poder vivir dentro de la organización.

Es fundamental, que el auditor comprenda los objetivos del control interno y,

dentro de ese entendimiento, pueda separar los objetivos principales que

persiguen los controles fundamentales de aquellos controles de menos

importancia o trascendencia.

El auditor debe saber cuáles son los objetivos que persigue cada control, o qué

pretende cada control, para poder evaluarlo o entenderlo, y así poder determinar

cuándo ese control es efectivo o simplemente no se cumple, lo que significa que

debe ir a la fuente del control.

Conocer los objetivos del sistema del control interno resulta importante para poder

controlar el funcionamiento de esta. De forma rutinaria citaremos cuatro:

1- Protección de los activos del patrimonio.

2- Obtención de información adecuada.

3- Promoción de la eficiencia operativa.

4- Estimular la adhesión a las políticas de la dirección.

El objetivo de un sistema de control interno es prever una razonable seguridad (ya

que esta no puede ser absoluta o total), de que el patrimonio esté resguardado

contra posibles pérdidas o disminuciones asignadas por los usos y disposiciones

no autorizadas, y que las operaciones o transacciones estén debidamente

autorizadas y adecuadas o apropiadamente registradas, a fin de permitir o

asegurar:

La preparación de los estados contables de acuerdo a normas contables.

28

Reportes o informes de gestión de realidad aceptable.

El Control Interno de la empresa.

Cuando finaliza el siglo XIX, especialmente en la época en que se inicia la gran

transformación en la forma de encarar la producción, como consecuencia del

creciente desarrollo industrial, comenzó a notarse o percibirse la necesidad de

efectuar un control sobre la gestión de los negocios, ya que la evolución en la fase

de producción y comercialización se desarrolló en forma más acelerada que en las

fases administrativas u organizativas. Pero con el transcurso del tiempo, se le fue

dando mayor importancia a estos dos últimos conceptos y se reconoció la

necesidad de generar e implantar sistemas de control, como consecuencia del

importante crecimiento operado dentro de las empresas.

Debido a este desarrollo industrial y económico, los comerciantes o industriales

propietarios no pudieron continuar atendiendo en forma personal los problemas

productivos, comerciales y administrativos y se vieron obligados por la propia

necesidad a subdividir o delegar funciones dentro de la organización y la

respectiva responsabilidad de los hechos operativos o de gestión.

Pero dicha delegación de funciones y responsabilidades no estuvo sola en el

proceso, ya que en forma paralela se debieron establecer sistemas o

procedimientos que previeran o aminoraran fraudes o errores, que protegieran el

patrimonio, que dieran informaciones coherentes y que permitieran una gestión

adecuada, correcta y eficiente.

Así nace el control como una función gerencial, para asegurar y constatar que los

planes y políticas preestablecidas se cumplan tal como fueron fijadas.

Lo que se quiere realizar o efectuar es: la medición, evaluación, verificación y

corrección de las funciones operativas de los individuos dependientes o

subordinados, tendientes a determinar, en fecha fehaciente, que las actividades

29

que ejecuta contribuyen en carácter efectivo y verdadero al logro de los objetivos

prefijados por la dirección superior.

Dentro de una organización el proceso administrativo constituye un desarrollo

armónico donde están presentes las funciones de planeación, organización,

dirección y control.

El control en su concepción más general examina, censura, con anterioridad

suficiente determinada realidad que aprueba o corrige. Este puede ser externo, de

gestión e interno. Es conveniente destacar que en la práctica los dos últimos

convergen en uno de solo.

El sistema de control interno se desarrolla y vive dentro de la organización, cumple

y alcanza los objetivos que persigue esta. Los grandes avances tecnológicos

aceleran los procesos productivos que indiscutiblemente repercuten en una mejora

en los campos de la organización y la administración, pues esta debe reordenarse

para subsistir. Ya a finales del siglo XIX se demostró la importancia del control

sobre la gestión de los negocios y que este se había quedado rezagado frente a

un acelerado proceso de la producción.

El auditor no tiene responsabilidad directa sobre el sistema de control interno, pero

es el evaluador del mismo, y sobre la base de la evaluación podrá determinar: la

naturaleza, el alcance y la oportunidad de los procedimientos de auditoría a aplicar

durante la revisión de una empresa.

Como evaluador del mismo, el auditor obtiene conclusiones que debe informar a la

dirección de la empresa y, a su vez, debe sugerir cambios para su mejor

funcionamiento. En todo cambio hay que predeterminar el costo de instalarlo y

mantenerlo, frente a los riesgos de pérdidas materiales o información que pudiera

haber sin él.

El alcance de control interno está dado por todo el ámbito de la empresa, y los

problemas que se generan al controlar las actividades que tienen origen en los

30

distintos sectores de la organización, según las tareas que estos desarrollan,

como, por ejemplo: las funciones de registración, fabricación, ventas, compras,

personal, tesorería, finanzas, etc.

El método de control existente en las empresas incluye la comparación de una

actuación real, con una acción pronosticada, tal como un objetivo, estándar de

actuación o regulación previa. En cada caso o situación, el sistema, método o

procedimiento debe prever la posibilidad de practicar un control o análisis de lo

que está sucediendo y, en caso de encontrar diferencias, desvíos o errores, poder

obtener la explicación lógica de por qué esos hechos ocurrieron, y, finalmente,

tratar de adoptar las medidas correctivas correspondientes.

Control Interno y Ética Profesional.

Las normas éticas y su cumplimiento juegan un papel importante en el sistema de

control interno. El no acatarlas conduce al desvío de recursos, divulgación de

información confidencial y otros hechos delictivos. Aquí la labor del contador es un

factor determinante ya que transciende a la sociedad y por ende a su desarrollo.

La ética profesional está definida como un conjunto de normas que orientan la

conducta de los miembros de una determinada profesión.

Existen dos teorías que están siendo utilizadas para la solución de los problemas

éticos de la contabilidad: la teoría del utilitarismo y la teoría de las reglas

deontológicas. El utilitarismo se basa en el mejor criterio que beneficia a una

mayor cantidad de personas (énfasis en la consecuencia de la acción y no en las

reglas), ya en la visión deontológica prevalece el énfasis en las acciones del

profesional y no en las consecuencias propiamente dichas.

La conducta ética es el cemento que une las partes al todo. Forma parte del

código de todas las profesiones. Es fácil tomar decisiones ante un comportamiento

ético y uno no ético pero desdichadamente muchas veces existen situaciones que

31

están en la frontera de la ética, surge el conflicto si existe presión para llevar a

cabo la acción.

El sistema de control interno se desarrolla y vive dentro de la organización, con

procedimientos o formas preestablecidas que aseguren su estructura interna y

comportamiento; además debe contar con un grupo humano idóneo para las

funciones a cumplir, este debe estar equipado con los medios o adelantos

tecnológicos adecuados.

Consiste en unir el cumplimiento de las normas con la responsabilidad del

individuo, fijando puntos estratégicos donde practicar el control, para vigilar su

cumplimiento o rendimiento en forma esporádica y concentrarse en los desvíos o

excepciones a lo predeterminado, para evaluarlo en cuanto a su magnitud e

importancia, en última instancia, realizar una acción que tienda a corregir sus

desvíos o irregularidades.

La finalidad del control interno es comprobar si la organización encuentra, cumple

o alcanza los objetivos que persigue.

Un plan de organización que satisfaga las necesidades de un control interno debe

ser:

Simple: en su estructura básica, en su interpretación y desde el punto de vista de

su costo, es decir, del factor económico.

Ágil o flexible: que permita modificaciones debido a los cambios, provenientes del

mundo dinámico donde se desarrolla, y que pueda asimilar sin dañar lo que

perdura, expresado en otras palabras sería, adaptarse a los constantes cambios

que fluctúan en la vida diaria de la organización.

Imperativo: el plan debe permitir la implantación de líneas de actividad,

responsabilidad y control.

32

Es importante que exista en cuanto a las operaciones de ejecución, autorización y

control, una sólida y adecuada independencia entre: los empleados, las secciones,

los departamentos y las gerencias.

Llevado este concepto al nivel individual, diríamos que: ninguna persona debe

controlar todas las fases de una operación, sin la intervención de unos u otros

individuos que provean un control recíproco.

De manera contraria, quien manejara la operación y la registración al mismo

tiempo, podría generar errores y fraudes cuyo descubrimiento sería sumamente

importante o muy difícil de detectar.

Se hace evidente la necesidad de que no se realicen en forma paralela, las

funciones de operación y registración por una misma persona o sector, pero

debemos incorporar otro elemento que corre también paralelo a los mencionados,

la custodia. Quien tenga a su cargo la función de guardar o custodiar ya sea

dinero u otro tipo de valores similares, o bienes materiales, no puede ejercer las

funciones de operación y de registro.

Una vez lograda la separación de funciones dentro del ente, debemos continuar

con la asignación de la responsabilidad a individuos o sectores, con el fin de que

ambos actúen de acuerdo con lo prescrito en las políticas emanadas por la

dirección superior.

Para asumir una responsabilidad esta debe contener la necesaria autoridad

proveniente o delegada del órgano superior inmediato al que recibe la

responsabilidad.

Ambos conceptos, responsabilidad y autoridad deben estar perfectamente

definidos, y, en lo posible, expresadas por escrito en manuales, instrucciones, etc.,

perfectamente difundidas, para evitar todo tipo de conflicto o dualidad en cuanto a

su interpretación.

33

Cuándo la dirección de un ente ha llegado a determinar: los objetivos a alcanzar o

cumplir; un adecuado plan de organización; delegación de funciones,

responsabilidad y autoridad; debe tener o contar con los medios de control

necesarios para que todo lo que ocurra en la vida diaria de la organización tienda

al logro de los objetivos y que, a su vez, todas las novedades, variaciones o

alteraciones que sufre el patrimonio, queden debidamente reflejadas dentro del

sistema de información del ente.

2.2 MARCO REFERENCIAL

Consideraré algunos reportajes muy interesantes en los que expresan sus

autores, la importancia de mejorar el control interno. Este tema corrobora la

importancia de proponer un sistema de control interno para el área de facturación,

tomando en cuenta que se revisará información que contribuirá a soluciones y

procedimientos técnicos de manera clara y estructurada, para obtener resultados

oportunos y que la toma de decisiones en la empresa sea la mejor para su

correcto funcionamiento y crecimiento.

http://www.portafolio.co/opinion/blogs/buenas-practicas-auditoria-y-control-interno-

las-organizaciones/como-mejorar-el-cont-0

¿Cómo mejorar el control interno mediante la Segregación de

Funciones?

Javier Fernando Klus – Argentina – Colaborador de www.auditool.org

La Segregación de Funciones es uno de los temas más comprometidos al

momento de encarar una revisión de control interno; básicamente por el carácter

“pervasivo” del que reviste este concepto dentro del esquema existente en la

organización.

34

Para poder realmente ponderar este impacto, es necesario tener en consideración

que al hablar de la Segregación de Funciones muchas veces se consideran dos

conceptos, relacionados entre sí, pero no similares:

Accesos críticos: al realizar un análisis de este tipo, se consideran determinadas

actividades, que, por su importancia o impacto (operativo y/o financiero), justifican

que se encuentren restringidas y asignadas a un número reducido de usuarios con

conocimientos del proceso en el cual estas actividades impactan.

Por ejemplo, una compañía tiene una actividad en su ciclo contable relacionada

con la apertura/cierre del período contable, que tiene un gran impacto para la

empresa, dado que si un usuario inexperto abriera los períodos contables y

realizara contabilizaciones en un mes o año distinto del actual, como riesgo

asociado tendríamos la posibilidad de registrar operaciones en períodos

incorrectos. Además, también impacta en la aserción de Corte.

Por esta razón, la actividad de apertura/cierre de períodos contables debería

encontrarse restringida a un número limitado de usuarios, asociados al sector de

contabilidad o relacionados con el proceso.

Por lo tanto, los accesos críticos son un aspecto importante cuando consideramos

el esquema de segregación de funciones de una compañía, pero su impacto no

está directamente relacionado con posibles acciones de fraude, sino más bien, a

errores (intencionales o no) cuyo impacto igualmente puede ser contable u

operativo.

Segregación de Funciones: el concepto se refiere al análisis de determinadas

actividades que deben encontrarse separadas de otras, dado el riesgo que implica

que una misma persona las concentre.

El principio básico al momento de definir este esquema es que las actividades

relacionadas con un ciclo en particular deberían encontrarse asignadas a la mayor

35

cantidad de personas posibles, de tal forma que ninguna pudiera ejecutar el ciclo

completo ni la mayoría de las actividades asociadas a ese proceso.

http://www.dspace.uce.edu.ec/handle/25000/1533

Finalidad del Control Interno

En consideración a la importancia que tiene el Control Interno en la organización

sistemática del trabajo administrativo y de los procedimientos de rutina , con el

objeto de prevenir el fraude, errores y trabajos inútiles; y considerando que todo

crédito tiene riesgo, éste estudio busca con la aplicación de normas y técnicas

determinar técnicamente la optimización de la gestión en los diferentes

departamentos, de empresas de producción o servicio, mediante la

implementación de procedimientos de control interno, para esta área, fomentando

así, la eficiencia, eficacia de los procesos que involucran la concesión de créditos

y la recuperación oportuna de los mismos, y estableciendo parámetros básicos de

control mediante la identificación de la misión, visión, principios, valores, políticas,

reduciendo así el riesgo relacionado con la consecución de los objetivos de las

empresas.

Blog de Marco Bonilla: http://marcontrol.blogspot.com/

Veinte Tips sobre el Control Interno

C.P. Vladimir Martínez

28/11/2012

Por: Marco Hernando Bonilla Martínez - Especialista en Auditoría y Control

Interno - [email protected]

“El Control Interno se entiende como el proceso que ejecuta la administración con

el fin de evaluar operaciones especificas con seguridad razonable en tres

36

principales categorías: Efectividad y eficiencia operacional, confiabilidad de la

información financiera y cumplimiento de políticas, leyes y normas”. (Modelo Coso)

El control interno no es una oficina, una persona o un manual, es un

SISTEMA.

El sistema de control interno es un COMPROMISO DE TODOS de los que

hacen parte de la organización.

El AUTOCONTROL, LA AUTOGESTION Y LA AUTOREGULACION, son

principios rectores del control interno.

La estructura organizacional debe estar en función de las AREAS

MIISIONALES, por cuanto son ellas las que generan los ingresos.

Valores como la PUNTUALIDAD, COMPROMISO Y RESPETO es la

exigencia primordial del talento humano a considerar.

El TALENTO HUMANO con perfiles adecuados, comprometidos en lo ético

y moral, enaltecen y aseguran la calidad del control interno, por lo que debe

concebirse mediante procesos meritocráticos, en razón al perfil profesional,

técnico y asistencial.

LA PLANEACION Es el principal referente de la gestión y marco de

actividades de control en una organización.

El PRESUPUESTO es un instrumento de gestión financiera que permite

controlar la apropiación y ejecución de los ingresos, gastos e inversión de la

organización y blinda la financiación de lo planeado.

LOS PROCESOS Y PROCEDIMIENTOS son la guía o camino que

direccionan a la organización al cumplimiento de sus objetivos y metas.

Los MANUALES de funciones, proceso y procedimientos son herramientas

de consulta y estandarización de las operaciones; de obligatoria aplicación

y fuente de capacitación y control del quehacer de los funcionarios y

empleados.

Un control interno apropiado propicia que la INFORMACION sea confiable

y oportuna.

37

El Control interno evita el teléfono roto en las COMUNICACIONES.

El control interno demanda la permanente revisión de las QUEJAS Y

RECLAMOS de sus clientes a efecto de corregir las desviaciones que

sobre las operaciones o actividades se generan, como una manera de

corregir el rumbo.

El sistema de control interno es dinámico, por lo que requiere de continua

EVALUACION Y SEGUIMIENTO, complementado con planes de

mejoramiento.

La revisión y supresión de TRAMITES hace que el control interno sea más

eficiente y su accionar mucho más expedito.

ADMINISTRAR EN FUNCION DEL RIESGO, como una práctica de control

interno, evita que las organizaciones se lleven sorpresas en el futuro.

EL USUARIO es la razón de ser de cualquier organización, y por ello debe

ocupar el primer puesto en importancia dentro de un adecuado control

interno”.

Las oficinas de control interno o auditoría interna son OFICINAS

ASESORAS de la organización en materia de control.

En ningún caso LAS OFICINAS DE CONTROL INTERNO O DE

AUDITORIA INTERNA debe participar refrendando o autorizando

actuaciones administrativas propias de la organización.

Los INFORMES de las oficinas de control interno o auditoría interna son

documentos probatorios en caso de acciones penales, legales o

administrativas.

Que siempre se hayan hecho las cosas de una forma no significa que ésta sea la

mejor. - José Luis Herreros Barbadillo

Su manejo y comprensión de la complejidad de estos elementos permite

contribuir al desarrollo de la habilidad empresarial de numerosos clientes

alrededor de Latinoamérica considerando que la empresa Grupo Microsistemas

Jovichsa S.A. tiene más de 30 años de experiencia en el mercado, partiendo

desde este punto de vista, tomaré en consideración su trayectoria a nivel

38

comercial y profesional, porque hasta el momento han demostrado ser una

empresa que avanza en el mercado nacional y poco a poco se están expandiendo

a nivel internacional, esto implica que la metodología que utilizan o los principios

en los que se fundamentan están vasados en una realidad comercial un poco

actual.

2.3 MARCO LEGAL

- Ley Orgánica de Administración Financiera y Control; publicada en el

Registro Oficial Nº 337, de mayo 17 de 1983

- Constitución Política de la Republica del Ecuador codificada, publicada en

el Registro Oficial Nº, febrero 13 de 1997.

- Ley Orgánica de la Contraloría General Del Estado, Reformas y

Reglamento, Fundamentos, Componentes, Marco Normativo y Objeto del

Sistema de Control , Cap I y 2, Art. 5 - 18

- Normas Ecuatorianas de Contabilidad (NEC)

- Normas Internacionales de Contabilidad (NIC)

- Ley de Seguridad Social

- Código de Trabajo

- Ley de Régimen Tributario

- Régimen de facturación autorizado por SRI

39

2.4 MARCO CONCEPTUAL

6 Factura documento de venta

Una factura es un documento que respalda la realización de una operación

económica, que por lo general, se trata de una compraventa. En otras palabras,

una factura es el documento a través del cual una persona que vende puede

rendir cuentas, de forma instrumentalizada, al contrato de compraventa comercial.

En términos simple sería una boleta pero más completa, con una serie de

requisitos e información como veremos.

Las facturas, además de probar una transacción de compra o venta debe contar

con ciertos datos de las partes, así como también, la clase de producto vendido y

su cantidad, o bien el tipo de servicio prestado, el número y la fecha de emisión.

Además, una factura, debe mostrar el precio total y unitario de la transacción, los

diferentes gastos que pueden deberse a diversos conceptos y que deben

abonarse al comprador, así como también, en caso de que suceda, los impuestos

que la compraventa implique.

7 Funciones del Departamento de Ventas

La función del departamento de ventas es planear, ejecutar y controlar las

actividades en este campo. Debido a que durante el desarrollo de los planes de

venta ocurren muchas sorpresas, el departamento de ventas debe de dar

seguimiento y control continuo a las actividades de venta. Todas las compañías

comienzan con cuatro funciones sencillas:

1. Finanzas

2. Contabilidad

3. Operaciones

4. Ventas

6 http://www.misrespuestas.com/que-es-una-factura.html

7 http://es.scribd.com/doc/40079091/Cual-es-la-Funcion-del-Departamento-de-Ventas

40

La función de ventas está encabezada por un vicepresidente del departamento, el

cual tiene como responsabilidad primaria dirigir la fuerza de ventas y en algunas

casos también realizar algunas ventas de la empresa. A medida que la compañía

se expande, es mayor la necesidad de investigación de mercados, publicidad, y

servicio al cliente en un régimen más continuo y experto. El departamento de

ventas está encargado de hacer las siguientes actividades:

• Elaborar pronósticos de ventas

• Establecer precios

• Realizar publicidad y promoción de ventas

• Llevar un adecuado control y análisis de las ventas.

Dentro de las medidas de control para realizar las operaciones de venta tenemos

que:- El departamento de ventas debe mantener una relación directa con el

almacén a fin de contar con suficiente inventario para cubrir la demanda.- Los

vendedores deben tener una relación estrecha con el departamento de créditos

para evitar vender a clientes morosos, conocer las líneas de crédito, así como el

saldo de cada cliente.- No deben existir preferencias entre clientes en cuanto a

plazos, descuentos, a menos que sean autorizados por la gerencia general. Como

se puede notar el departamento de ventas juega un rol principal para el éxito de la

empresa, así que el tener muy en claro sus funciones será de mucha ayuda al

momento de hacer la planeación de las ventas de la empresa.

ORGANIZACIÓN DE VENTAS:

Cuatro principales objetivos:

Primero: Incrementar las ventas rentables.

Segundo: Optimizar las actividades de ventas.

41

Tercero: Obtener de los recursos humanos y materiales rendimientos con el

mínimo de esfuerzo.

Cuarto: Corregir la problemática surgida al ejecutar dichos planes y

organizaciones

8 Auditoría

Estudio financiero de la situación contable y patrimonial de una empresa con el fin

de comprobar la veracidad de los datos emitidos de manera propia por esa

empresa. Puede ser realizada de manera interna por la propia empresa o

encargada a un auditor externo de manera independiente.

9 Control Interno

Whittington Pany, considera en su libro de Principios de Auditoría, que "El control

interno son los pasos que toma una compañía para prevenir el fraude, tanto la

malversación de activos como los informes financieros fraudulentos y ayuda a

garantizar el control de la manufactura y de otros procesos ", también considera

como " un proceso realizado por el consejo de administración, directivos y otro

personal, cuyo fin es ofrecer una seguridad razonable de la consecución de

objetivos, considerando las siguientes categorías: Contabilidad de los informes

financieros; eficacia y eficiencia de los informes financieros; cumplimiento de las

leyes y regulaciones aplicables".

Si se tiene estas referencias sobre el manejo y la utilización de procedimientos así

como la evaluación del control interno en las empresas, considero muy importante

el proponer un sistema de control interno para el área de facturación en la

8 http://www.google.es/webhp?sourceid=navclient&hl=es&ie=UTF-

8#hl=es&rlz=1W1GGLL_es&site=webhp&q=Auditoria&tbs=dfn:1&tbo=u&sa=X&ei=OXbtTeC3OMfL0Q

GHnfWqAQ&sqi=2&ved=0CCcQkQ4&bav=on.2,or.r_gc.r_pw.&fp=b15a1f344b11ebe1&biw=1179&bih=70 9 Principios de Auditoria, Decimocuarta edición, Whittington-Pany.2005:Pág.212-213

42

empresa GRUPO MICROSISTEMAS JOVICHSA S.A. para su mejor

desenvolvimiento económico y laboral.

Estudio financiero de la situación contable y patrimonial de una empresa con el fin

de comprobar la veracidad de los datos emitidos de manera propia por esa

empresa. Puede ser realizada de manera interna por la propia empresa o

encargada a un auditor externo de manera independiente

10 Cuestionario del Control Interno

Whittington Pany, considera que uno de varios métodos con que se describe el

control interno en los documentos de trabajo de la auditoria, generalmente se

diseña de modo que con las respuestas negativas se pongan de relieve las

debilidades del control.

11 Debilidad material del Control Interno

Whittington Pany, indica que es la situación reportable donde el diseño del sistema

de control o el grado de cumplimiento no aminora a un nivel relativamente bajo el

riesgo de que ocurran errores material3es o fraude sin que se detecten.

12 Relaciones escritas del Control Interno

Whittington Pany, indica que es el resumen escrito del control interno para incluirlo

en los documentos de trabajo. Son más flexibles que los cuestionarios pero son

prácticas solo para describir sistemas simples o relativamente pequeños.

10

Principios de Auditoria, Decimocuarta edición, Whittington-Pany.2005:Pág.239

11