1ª reunión de trabajo 2015 - sistema de evaluación y ... · las autoridades, a travÉs de sus...

TRANSCRIPT

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

1ª Reunión de Trabajo2015

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

Hallazgos y áreas de oportunidad

en los informes del contralor

interno.

L.C. Norma Hilda Jiménez Martínez

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

Artículo 73 Quater LOML. El

Ayuntamiento, de conformidad con lo

dispuesto por el artículo 35, fracción XXI,

de esta Ley, establecerá un órgano de

control interno autónomo, el cual se

denominará Contraloría, que desarrollará

funciones de control y evaluación.

EVALUACIÓN DEL CONTROL

INTERNO MUNICIPAL

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

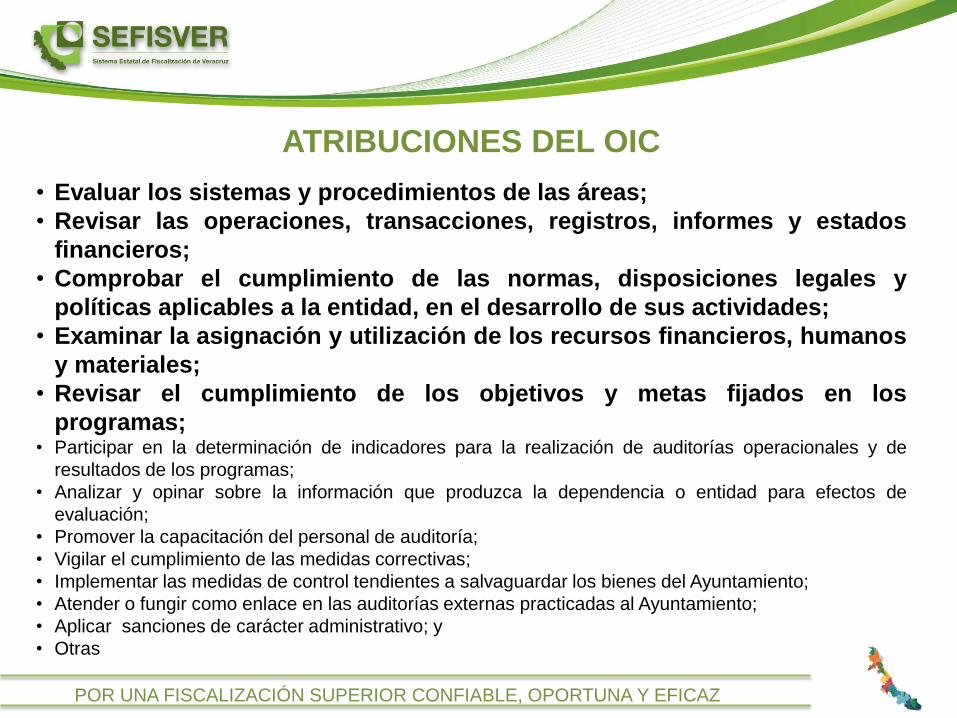

ATRIBUCIONES DEL OIC

• Evaluar los sistemas y procedimientos de las áreas;

• Revisar las operaciones, transacciones, registros, informes y estados

financieros;

• Comprobar el cumplimiento de las normas, disposiciones legales y

políticas aplicables a la entidad, en el desarrollo de sus actividades;

• Examinar la asignación y utilización de los recursos financieros, humanos

y materiales;

• Revisar el cumplimiento de los objetivos y metas fijados en los

programas;• Participar en la determinación de indicadores para la realización de auditorías operacionales y de

resultados de los programas;

• Analizar y opinar sobre la información que produzca la dependencia o entidad para efectos de

evaluación;

• Promover la capacitación del personal de auditoría;

• Vigilar el cumplimiento de las medidas correctivas;

• Implementar las medidas de control tendientes a salvaguardar los bienes del Ayuntamiento;

• Atender o fungir como enlace en las auditorías externas practicadas al Ayuntamiento;

• Aplicar sanciones de carácter administrativo; y

• Otras

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

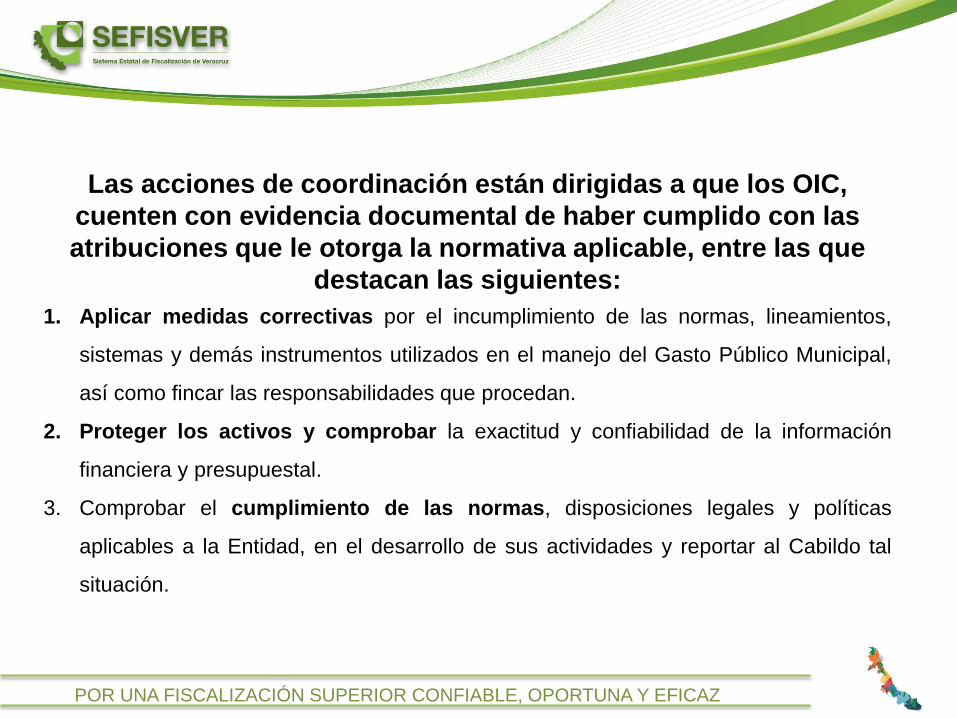

Las acciones de coordinación están dirigidas a que los OIC,

cuenten con evidencia documental de haber cumplido con las

atribuciones que le otorga la normativa aplicable, entre las que

destacan las siguientes:

1. Aplicar medidas correctivas por el incumplimiento de las normas, lineamientos,

sistemas y demás instrumentos utilizados en el manejo del Gasto Público Municipal,

así como fincar las responsabilidades que procedan.

2. Proteger los activos y comprobar la exactitud y confiabilidad de la información

financiera y presupuestal.

3. Comprobar el cumplimiento de las normas, disposiciones legales y políticas

aplicables a la Entidad, en el desarrollo de sus actividades y reportar al Cabildo tal

situación.

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

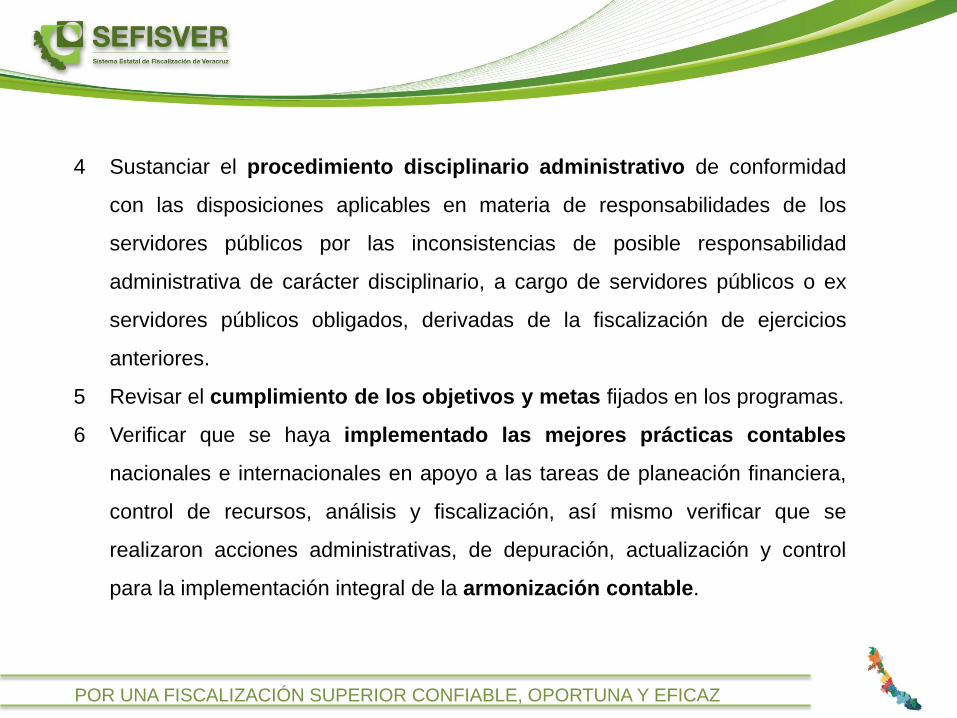

4 Sustanciar el procedimiento disciplinario administrativo de conformidad

con las disposiciones aplicables en materia de responsabilidades de los

servidores públicos por las inconsistencias de posible responsabilidad

administrativa de carácter disciplinario, a cargo de servidores públicos o ex

servidores públicos obligados, derivadas de la fiscalización de ejercicios

anteriores.

5 Revisar el cumplimiento de los objetivos y metas fijados en los programas.

6 Verificar que se haya implementado las mejores prácticas contables

nacionales e internacionales en apoyo a las tareas de planeación financiera,

control de recursos, análisis y fiscalización, así mismo verificar que se

realizaron acciones administrativas, de depuración, actualización y control

para la implementación integral de la armonización contable.

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

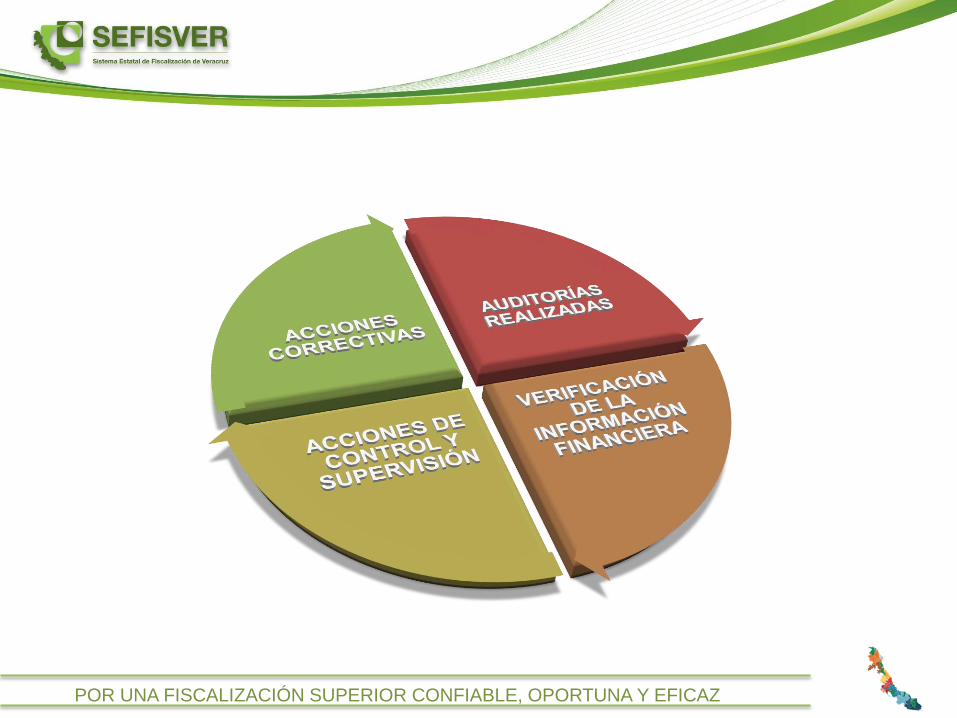

Derivado del convenio de Coordinación y Colaboración del Sistema Estatal

de Fiscalización que celebraron el Órgano de Fiscalización Superior y los

Municipios, durante el ejercicio 2014 se llevaron a cabo diversas acciones

de carácter preventivo, con el objeto de fortalecer los sistemas de control

interno, dirigido a alcanzar las metas y objetivos establecidos por el

Ayuntamiento, por lo que una vez que se han recibido los Informes Anuales

de actividades del Control Interno, se identificaron los siguientes

RESULTADOS:

CONVENIO DE COORDINACIÓN Y COLABORACIÓN

DEL SISTEMA ESTATAL DE FISCALIZACIÓN

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

Qué se requiere?

Conciliación de cifras y reportes

reportes

• Avances de obras

informes

• Estados financieros, de Obra y del Contralor interno

compulsas

• Compulsas con instancias estatales y federales

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

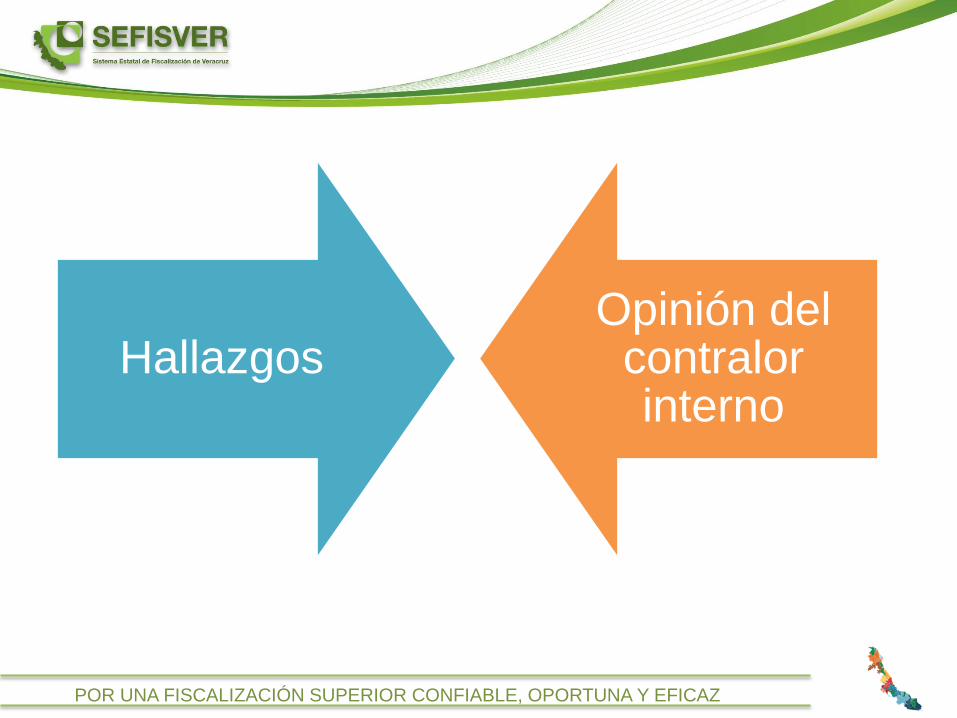

HallazgosOpinión del

contralor interno

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

ConceptosOpinión

SEFISVER

Derivado del Artículo 73 decies, se dio

cumplimiento a las siguientes obligaciones:

Evaluó los sistemas y procedimientos;

revisó las operaciones financieras y

estados financieros; comprobó el

cumplimiento de normas, disposiciones y

políticas; examinó la asignación y

utilización de los recursos y revisó el

cumplimiento de metas y objetivos.

Cumplió de

manera

general

Cumplió

parcialmente

No Cumplió

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

¿Qué actividades de control y

supervisión deben efectuar los OIC?

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

Procedimiento Disciplinario

Administrativo

Lic. Oscar Ocampo Acosta

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

DE LA APROBACIÓN DEL DICTAMEN LEGISLATIVO

EL 30 DE ENERO DEL AÑO EN CURSO EL H. CONGRESO

DEL ESTADO EMITIÓ EL DECRETO QUE APROBÓ EL

INFORME DEL RESULTADO DE LAS CUENTAS PÚBLICAS

DE LOS ENTES FISCALIZABLES DEL ESTADO DE

VERACRUZ, CORRESPONDIENTES AL EJERCICIO DOS MIL

TRECE, LO QUE DIO LUGAR AL DECRETO NÚMERO 547,

PUBLICADO EN LA GACETA OFICIAL DEL ESTADO EL 19

DE FEBRERO DEL PRESENTE AÑO, SURTIENDO SUS

EFECTOS LEGALES A PARTIR DE DICHA PUBLICACIÓN.

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

DEL CONTENIDO DEL DECRETO 547

PUBLICADO EL 19 DE FEBRERO DE 2014.

EN EL REFERIDO DECRETO, CON RESPECTO A LAS CUENTAS PÚBLICAS DE

2013, SE DESCTACA LO SIGUIENTE:

1.- LOS ENTES FISCALIZABLES EN LOS QUE NO SE DETECTARON

IRREGULARIDADES NI INCONSISTENCIAS DE CARÁCTER RESARCITORIO O

ADMINISTRATIVO.

2.- LOS ENTES FISCALIZABLES EN LOS QUE NO SE DETECTARON

IRREGULARIDADES DE PRESUNTO DAÑO PATRIMONIAL; PERO SI

INCONSISTENCIAS DE CARÁCTER ADMINISTRATIVO; INSTRUYENDO EL H.

CONGRESO DEL ESTADO A LOS ÓRGANOS DE CONTROL INTERNO

INSTRUMENTEN LOS PROCEDIMIENTOS DISCIPLINARIOS ADMINISTRATIVOS

A QUE HUBIERA LUGAR, ASÍ COMO EL SEGUIMIENTO A LAS

RECOMENDACIONES; DEBIENDO INFORMAR AL H. CONGRESO DEL ESTADO

Y AL ORFIS, SOBRE LOS PROCEDIMIENTOS INCOADOS Y LAS MEDIDAS

APLICADAS CON BASE EN LA LEY ESTATAL EN MATERIA DE

RESPONSABILIDADES DE LOS SERVIDORES PÚBLICOS .

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

DEL CONTENIDO DEL DECRETO 547

PUBLICADO EL 19 DE FEBRERO DE 2014.

3.- LOS ENTES FISCALIZABLES EN LOS QUE SE DETECTARON

IRREGULARIDADES DE CARÁCTER RESARCITORIO; INSTRUYÉNDOSE

AL ORFIS A INICIAR LOS PROCEDIMIENTOS DE DETERMINACIÓN DE

RESPONSABILIDADES Y FINCAMIENTO DE INDEMNIZACIONES Y

SANCIONES, EN CONTRA DE LOS SERVIDORES O EX SERVIDORES

PÚBLICOS QUE HUBIERAN GENERADO CON SU CONDUCTA DICHA

AFECTACIÓN, A FIN DE COMPROBAR O RESARCIR EL DAÑO

PATRIMONIAL DETECTADO; DE NO SER ASÍ, PROMOVER LAS ACCIONES

PENALES A QUE HUBIERA LUGAR, EN TÉRMINOS DE LO DISPUESTO

POR EL ARTÍCULO 48 DE LA LEY DE FISCALIZACIÓN SUPERIOR PARA EL

ESTADO.

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

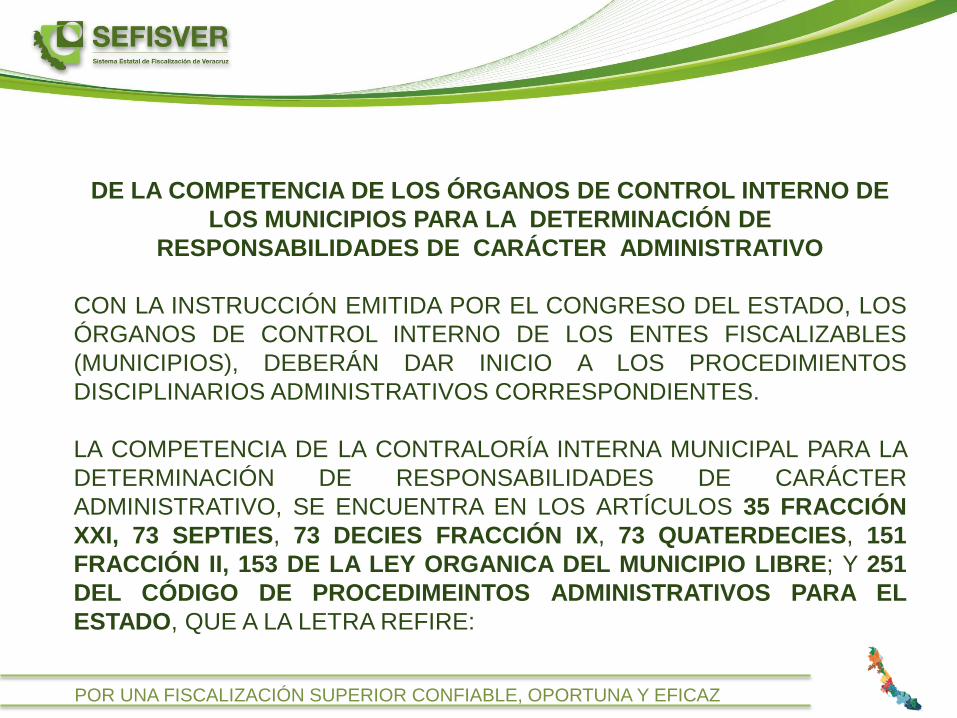

DE LA COMPETENCIA DE LOS ÓRGANOS DE CONTROL INTERNO DE

LOS MUNICIPIOS PARA LA DETERMINACIÓN DE

RESPONSABILIDADES DE CARÁCTER ADMINISTRATIVO

CON LA INSTRUCCIÓN EMITIDA POR EL CONGRESO DEL ESTADO, LOS

ÓRGANOS DE CONTROL INTERNO DE LOS ENTES FISCALIZABLES

(MUNICIPIOS), DEBERÁN DAR INICIO A LOS PROCEDIMIENTOS

DISCIPLINARIOS ADMINISTRATIVOS CORRESPONDIENTES.

LA COMPETENCIA DE LA CONTRALORÍA INTERNA MUNICIPAL PARA LA

DETERMINACIÓN DE RESPONSABILIDADES DE CARÁCTER

ADMINISTRATIVO, SE ENCUENTRA EN LOS ARTÍCULOS 35 FRACCIÓN

XXI, 73 SEPTIES, 73 DECIES FRACCIÓN IX, 73 QUATERDECIES, 151

FRACCIÓN II, 153 DE LA LEY ORGANICA DEL MUNICIPIO LIBRE; Y 251

DEL CÓDIGO DE PROCEDIMEINTOS ADMINISTRATIVOS PARA EL

ESTADO, QUE A LA LETRA REFIRE:

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

DE LA COMPETENCIA DE LOS ÓRGANOS DE CONTROL INTERNO DE LOS

MUNICIPIOS PARA LA DETERMINACIÓN DE RESPONSABILIDADES DE

CARÁCTER ADMINISTRATIVO

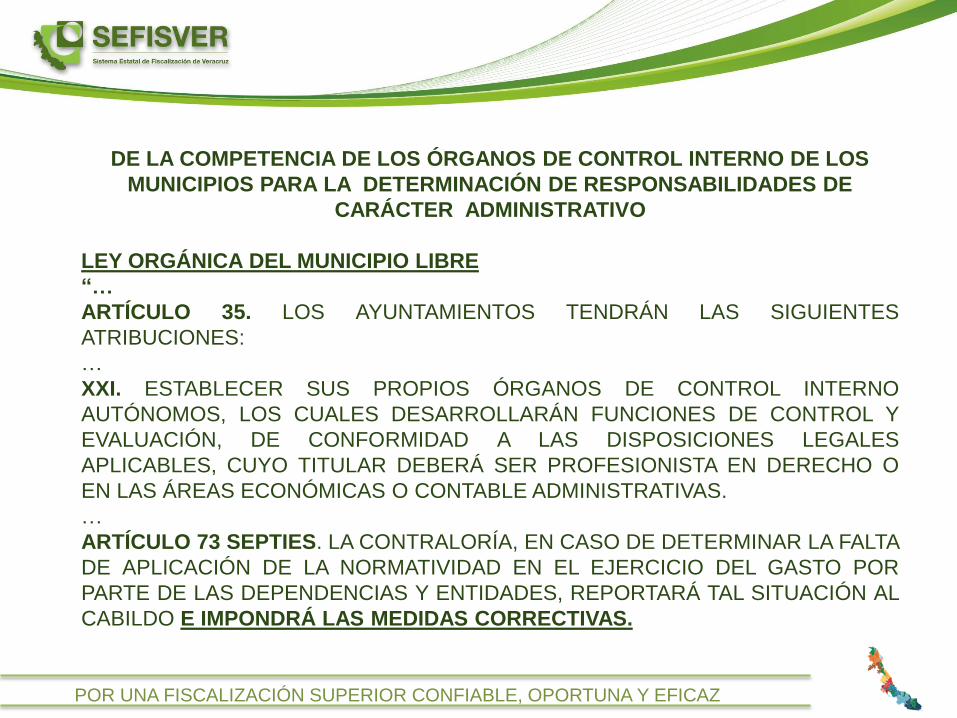

LEY ORGÁNICA DEL MUNICIPIO LIBRE

“…

ARTÍCULO 35. LOS AYUNTAMIENTOS TENDRÁN LAS SIGUIENTES

ATRIBUCIONES:

…

XXI. ESTABLECER SUS PROPIOS ÓRGANOS DE CONTROL INTERNO

AUTÓNOMOS, LOS CUALES DESARROLLARÁN FUNCIONES DE CONTROL Y

EVALUACIÓN, DE CONFORMIDAD A LAS DISPOSICIONES LEGALES

APLICABLES, CUYO TITULAR DEBERÁ SER PROFESIONISTA EN DERECHO O

EN LAS ÁREAS ECONÓMICAS O CONTABLE ADMINISTRATIVAS.

…

ARTÍCULO 73 SEPTIES. LA CONTRALORÍA, EN CASO DE DETERMINAR LA FALTA

DE APLICACIÓN DE LA NORMATIVIDAD EN EL EJERCICIO DEL GASTO POR

PARTE DE LAS DEPENDENCIAS Y ENTIDADES, REPORTARÁ TAL SITUACIÓN AL

CABILDO E IMPONDRÁ LAS MEDIDAS CORRECTIVAS.

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

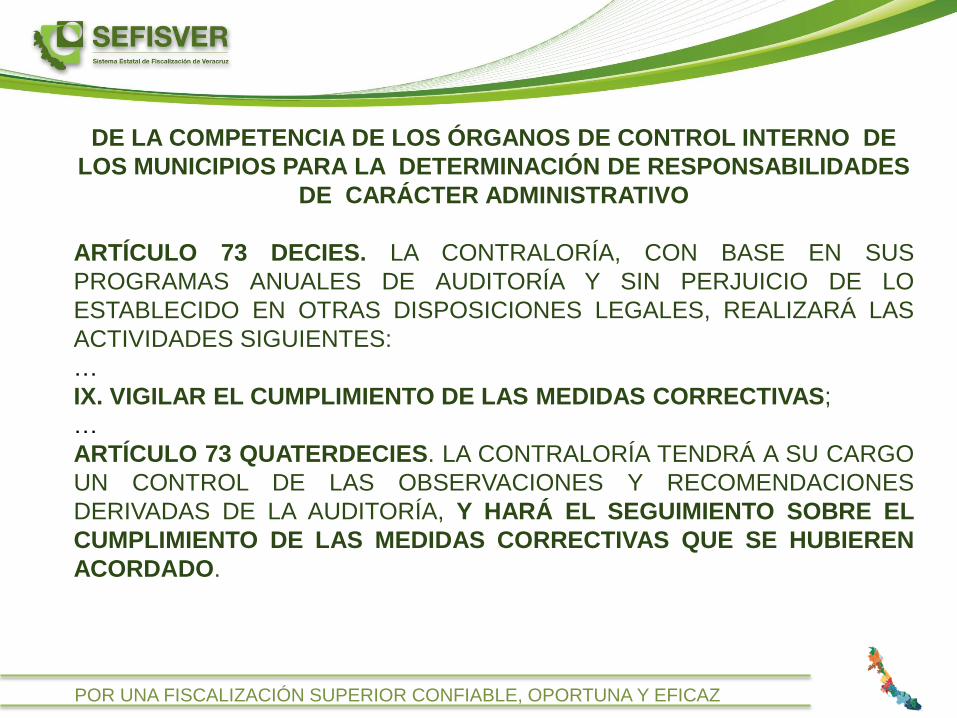

DE LA COMPETENCIA DE LOS ÓRGANOS DE CONTROL INTERNO DE

LOS MUNICIPIOS PARA LA DETERMINACIÓN DE RESPONSABILIDADES

DE CARÁCTER ADMINISTRATIVO

ARTÍCULO 73 DECIES. LA CONTRALORÍA, CON BASE EN SUS

PROGRAMAS ANUALES DE AUDITORÍA Y SIN PERJUICIO DE LO

ESTABLECIDO EN OTRAS DISPOSICIONES LEGALES, REALIZARÁ LAS

ACTIVIDADES SIGUIENTES:

…

IX. VIGILAR EL CUMPLIMIENTO DE LAS MEDIDAS CORRECTIVAS;

…

ARTÍCULO 73 QUATERDECIES. LA CONTRALORÍA TENDRÁ A SU CARGO

UN CONTROL DE LAS OBSERVACIONES Y RECOMENDACIONES

DERIVADAS DE LA AUDITORÍA, Y HARÁ EL SEGUIMIENTO SOBRE EL

CUMPLIMIENTO DE LAS MEDIDAS CORRECTIVAS QUE SE HUBIEREN

ACORDADO.

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

DE LA COMPETENCIA DE LOS ÓRGANOS DE CONTROL INTERNO DE LOS

MUNICIPIOS PARA LA DETERMINACIÓN DE RESPONSABILIDADES DE

CARÁCTER ADMINISTRATIVO

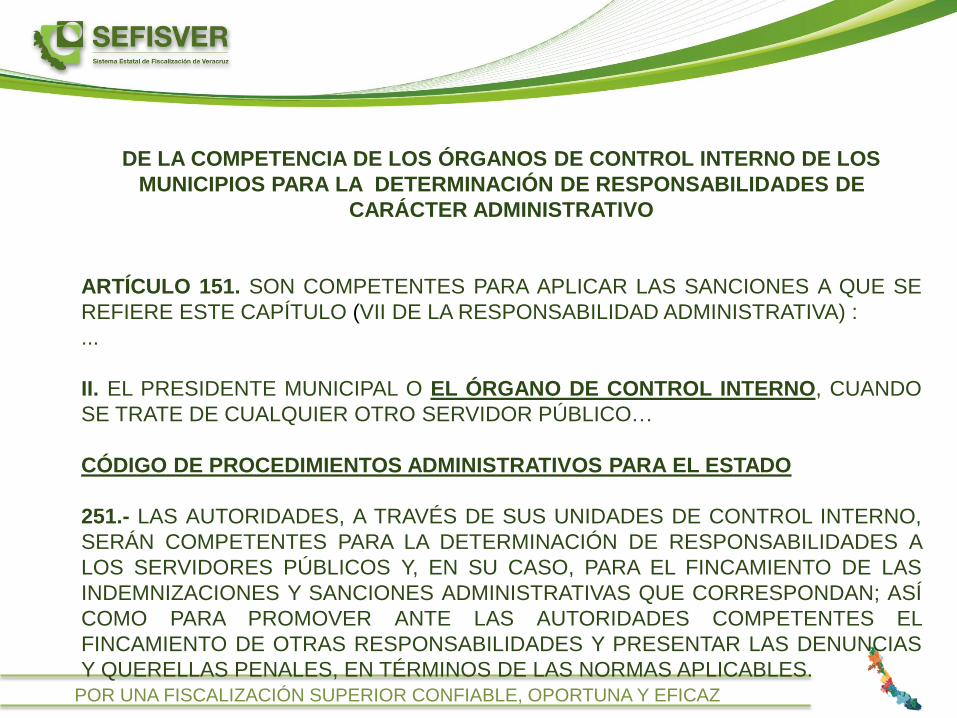

ARTÍCULO 151. SON COMPETENTES PARA APLICAR LAS SANCIONES A QUE SE

REFIERE ESTE CAPÍTULO (VII DE LA RESPONSABILIDAD ADMINISTRATIVA) :

...

II. EL PRESIDENTE MUNICIPAL O EL ÓRGANO DE CONTROL INTERNO, CUANDO

SE TRATE DE CUALQUIER OTRO SERVIDOR PÚBLICO…

CÓDIGO DE PROCEDIMIENTOS ADMINISTRATIVOS PARA EL ESTADO

251.- LAS AUTORIDADES, A TRAVÉS DE SUS UNIDADES DE CONTROL INTERNO,

SERÁN COMPETENTES PARA LA DETERMINACIÓN DE RESPONSABILIDADES A

LOS SERVIDORES PÚBLICOS Y, EN SU CASO, PARA EL FINCAMIENTO DE LAS

INDEMNIZACIONES Y SANCIONES ADMINISTRATIVAS QUE CORRESPONDAN; ASÍ

COMO PARA PROMOVER ANTE LAS AUTORIDADES COMPETENTES EL

FINCAMIENTO DE OTRAS RESPONSABILIDADES Y PRESENTAR LAS DENUNCIAS

Y QUERELLAS PENALES, EN TÉRMINOS DE LAS NORMAS APLICABLES.

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

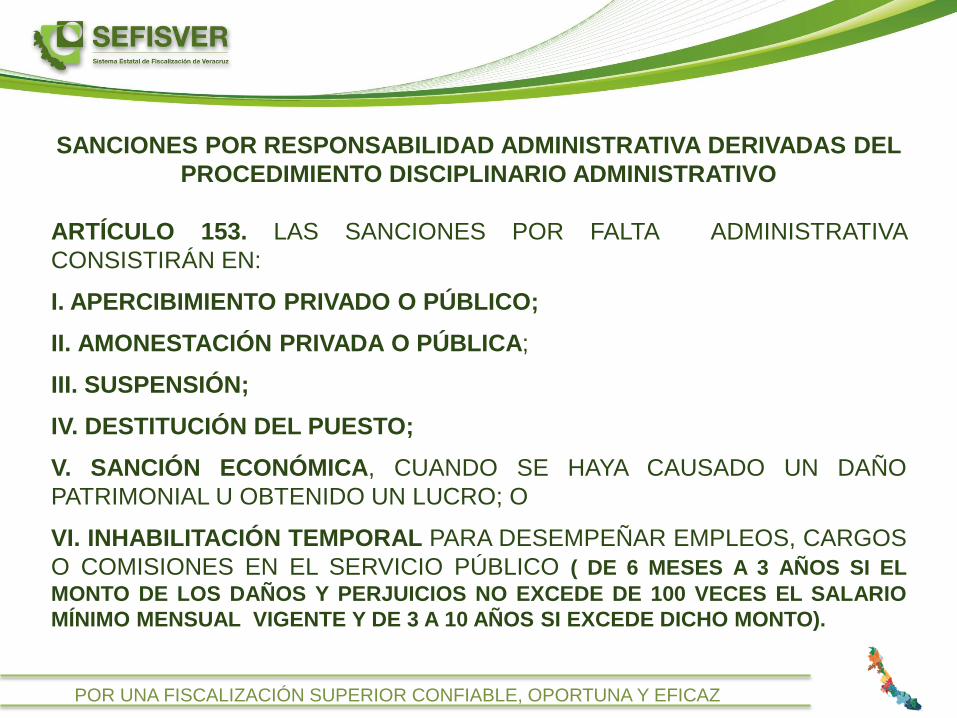

SANCIONES POR RESPONSABILIDAD ADMINISTRATIVA DERIVADAS DEL

PROCEDIMIENTO DISCIPLINARIO ADMINISTRATIVO

ARTÍCULO 153. LAS SANCIONES POR FALTA ADMINISTRATIVA

CONSISTIRÁN EN:

I. APERCIBIMIENTO PRIVADO O PÚBLICO;

II. AMONESTACIÓN PRIVADA O PÚBLICA;

III. SUSPENSIÓN;

IV. DESTITUCIÓN DEL PUESTO;

V. SANCIÓN ECONÓMICA, CUANDO SE HAYA CAUSADO UN DAÑO

PATRIMONIAL U OBTENIDO UN LUCRO; O

VI. INHABILITACIÓN TEMPORAL PARA DESEMPEÑAR EMPLEOS, CARGOS

O COMISIONES EN EL SERVICIO PÚBLICO ( DE 6 MESES A 3 AÑOS SI EL

MONTO DE LOS DAÑOS Y PERJUICIOS NO EXCEDE DE 100 VECES EL SALARIO

MÍNIMO MENSUAL VIGENTE Y DE 3 A 10 AÑOS SI EXCEDE DICHO MONTO).

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

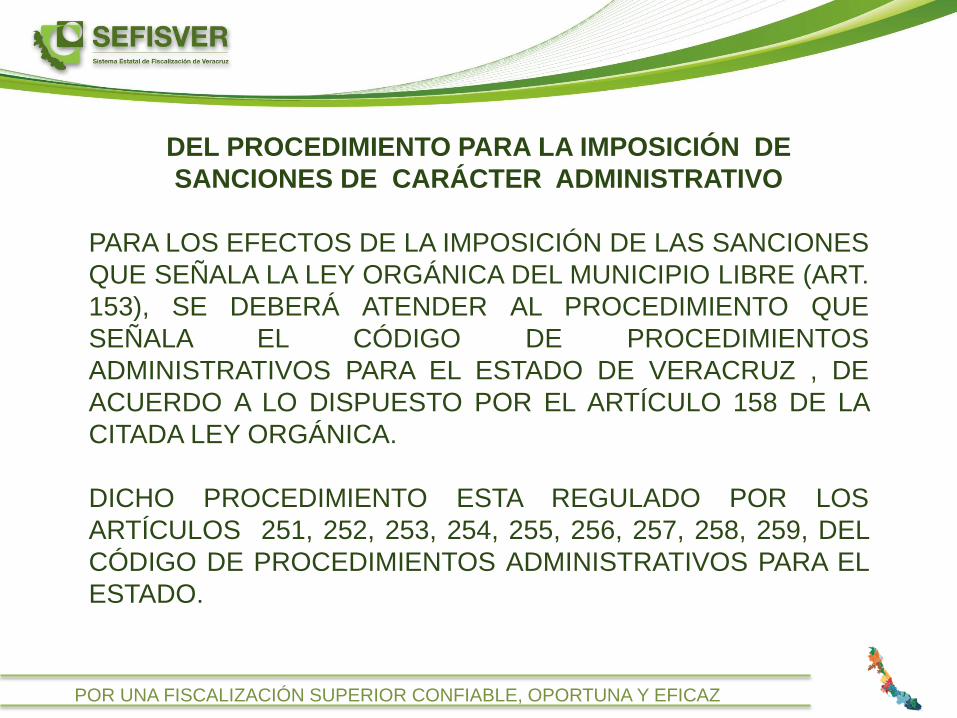

DEL PROCEDIMIENTO PARA LA IMPOSICIÓN DE

SANCIONES DE CARÁCTER ADMINISTRATIVO

PARA LOS EFECTOS DE LA IMPOSICIÓN DE LAS SANCIONES

QUE SEÑALA LA LEY ORGÁNICA DEL MUNICIPIO LIBRE (ART.

153), SE DEBERÁ ATENDER AL PROCEDIMIENTO QUE

SEÑALA EL CÓDIGO DE PROCEDIMIENTOS

ADMINISTRATIVOS PARA EL ESTADO DE VERACRUZ , DE

ACUERDO A LO DISPUESTO POR EL ARTÍCULO 158 DE LA

CITADA LEY ORGÁNICA.

DICHO PROCEDIMIENTO ESTA REGULADO POR LOS

ARTÍCULOS 251, 252, 253, 254, 255, 256, 257, 258, 259, DEL

CÓDIGO DE PROCEDIMIENTOS ADMINISTRATIVOS PARA EL

ESTADO.

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

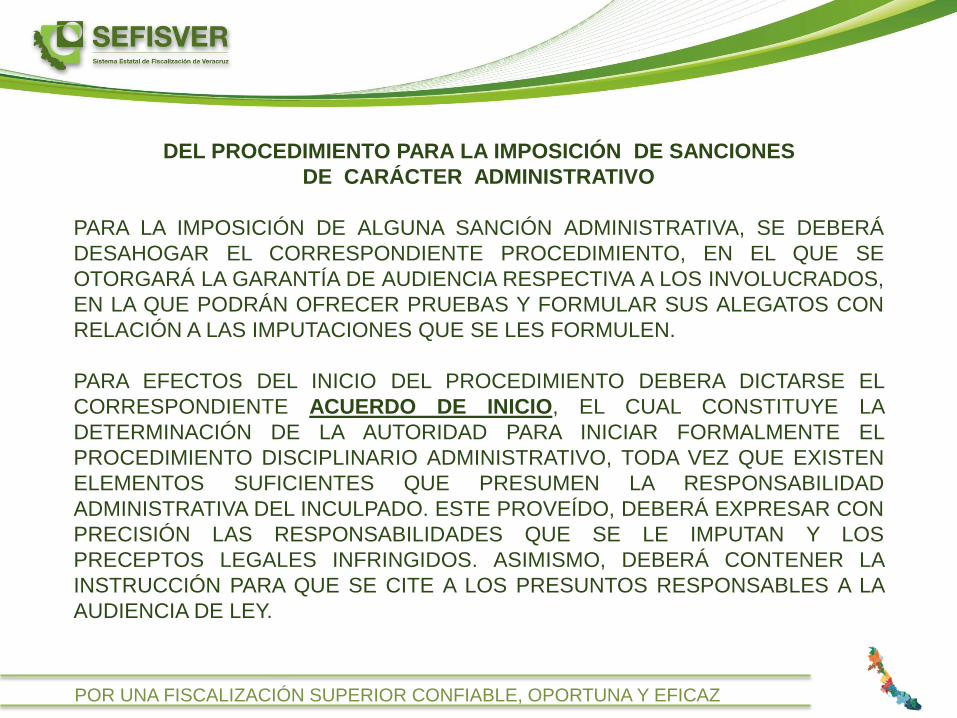

DEL PROCEDIMIENTO PARA LA IMPOSICIÓN DE SANCIONES

DE CARÁCTER ADMINISTRATIVO

PARA LA IMPOSICIÓN DE ALGUNA SANCIÓN ADMINISTRATIVA, SE DEBERÁ

DESAHOGAR EL CORRESPONDIENTE PROCEDIMIENTO, EN EL QUE SE

OTORGARÁ LA GARANTÍA DE AUDIENCIA RESPECTIVA A LOS INVOLUCRADOS,

EN LA QUE PODRÁN OFRECER PRUEBAS Y FORMULAR SUS ALEGATOS CON

RELACIÓN A LAS IMPUTACIONES QUE SE LES FORMULEN.

PARA EFECTOS DEL INICIO DEL PROCEDIMIENTO DEBERA DICTARSE EL

CORRESPONDIENTE ACUERDO DE INICIO, EL CUAL CONSTITUYE LA

DETERMINACIÓN DE LA AUTORIDAD PARA INICIAR FORMALMENTE EL

PROCEDIMIENTO DISCIPLINARIO ADMINISTRATIVO, TODA VEZ QUE EXISTEN

ELEMENTOS SUFICIENTES QUE PRESUMEN LA RESPONSABILIDAD

ADMINISTRATIVA DEL INCULPADO. ESTE PROVEÍDO, DEBERÁ EXPRESAR CON

PRECISIÓN LAS RESPONSABILIDADES QUE SE LE IMPUTAN Y LOS

PRECEPTOS LEGALES INFRINGIDOS. ASIMISMO, DEBERÁ CONTENER LA

INSTRUCCIÓN PARA QUE SE CITE A LOS PRESUNTOS RESPONSABLES A LA

AUDIENCIA DE LEY.

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

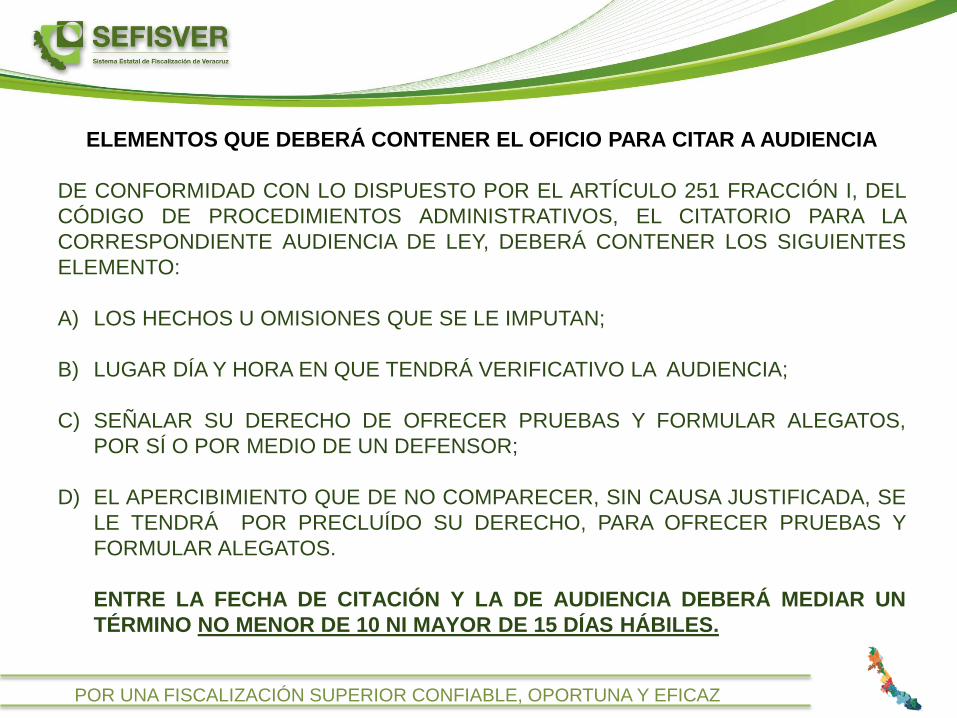

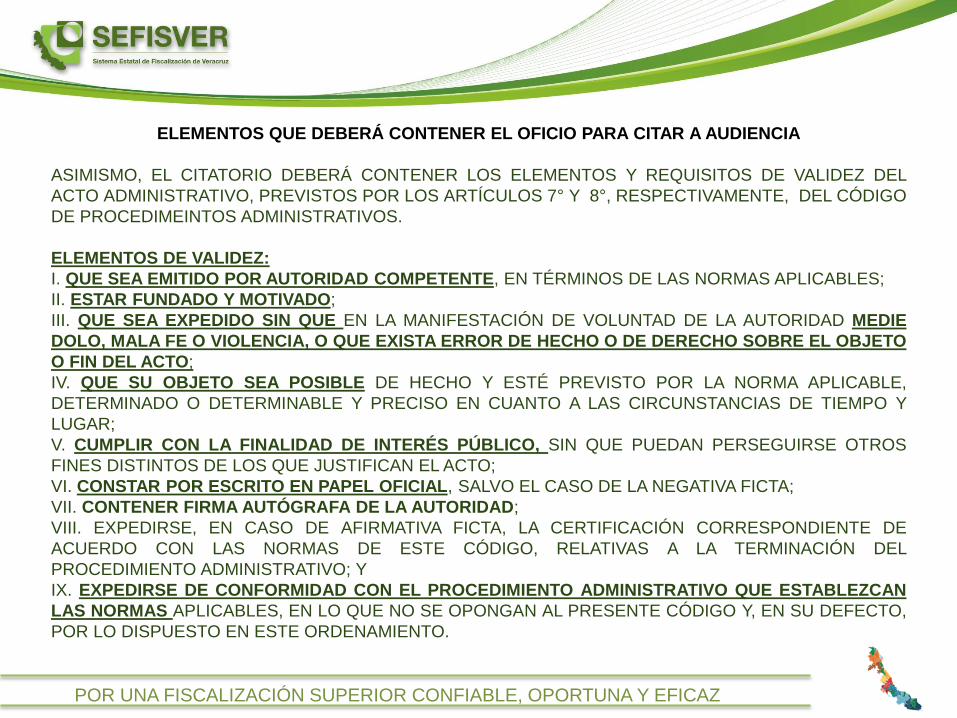

ELEMENTOS QUE DEBERÁ CONTENER EL OFICIO PARA CITAR A AUDIENCIA

DE CONFORMIDAD CON LO DISPUESTO POR EL ARTÍCULO 251 FRACCIÓN I, DEL

CÓDIGO DE PROCEDIMIENTOS ADMINISTRATIVOS, EL CITATORIO PARA LA

CORRESPONDIENTE AUDIENCIA DE LEY, DEBERÁ CONTENER LOS SIGUIENTES

ELEMENTO:

A) LOS HECHOS U OMISIONES QUE SE LE IMPUTAN;

B) LUGAR DÍA Y HORA EN QUE TENDRÁ VERIFICATIVO LA AUDIENCIA;

C) SEÑALAR SU DERECHO DE OFRECER PRUEBAS Y FORMULAR ALEGATOS,

POR SÍ O POR MEDIO DE UN DEFENSOR;

D) EL APERCIBIMIENTO QUE DE NO COMPARECER, SIN CAUSA JUSTIFICADA, SE

LE TENDRÁ POR PRECLUÍDO SU DERECHO, PARA OFRECER PRUEBAS Y

FORMULAR ALEGATOS.

ENTRE LA FECHA DE CITACIÓN Y LA DE AUDIENCIA DEBERÁ MEDIAR UN

TÉRMINO NO MENOR DE 10 NI MAYOR DE 15 DÍAS HÁBILES.

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

ELEMENTOS QUE DEBERÁ CONTENER EL OFICIO PARA CITAR A AUDIENCIA

ASIMISMO, EL CITATORIO DEBERÁ CONTENER LOS ELEMENTOS Y REQUISITOS DE VALIDEZ DEL

ACTO ADMINISTRATIVO, PREVISTOS POR LOS ARTÍCULOS 7° Y 8°, RESPECTIVAMENTE, DEL CÓDIGO

DE PROCEDIMEINTOS ADMINISTRATIVOS.

ELEMENTOS DE VALIDEZ:

I. QUE SEA EMITIDO POR AUTORIDAD COMPETENTE, EN TÉRMINOS DE LAS NORMAS APLICABLES;

II. ESTAR FUNDADO Y MOTIVADO;

III. QUE SEA EXPEDIDO SIN QUE EN LA MANIFESTACIÓN DE VOLUNTAD DE LA AUTORIDAD MEDIE

DOLO, MALA FE O VIOLENCIA, O QUE EXISTA ERROR DE HECHO O DE DERECHO SOBRE EL OBJETO

O FIN DEL ACTO;

IV. QUE SU OBJETO SEA POSIBLE DE HECHO Y ESTÉ PREVISTO POR LA NORMA APLICABLE,

DETERMINADO O DETERMINABLE Y PRECISO EN CUANTO A LAS CIRCUNSTANCIAS DE TIEMPO Y

LUGAR;

V. CUMPLIR CON LA FINALIDAD DE INTERÉS PÚBLICO, SIN QUE PUEDAN PERSEGUIRSE OTROS

FINES DISTINTOS DE LOS QUE JUSTIFICAN EL ACTO;

VI. CONSTAR POR ESCRITO EN PAPEL OFICIAL, SALVO EL CASO DE LA NEGATIVA FICTA;

VII. CONTENER FIRMA AUTÓGRAFA DE LA AUTORIDAD;

VIII. EXPEDIRSE, EN CASO DE AFIRMATIVA FICTA, LA CERTIFICACIÓN CORRESPONDIENTE DE

ACUERDO CON LAS NORMAS DE ESTE CÓDIGO, RELATIVAS A LA TERMINACIÓN DEL

PROCEDIMIENTO ADMINISTRATIVO; Y

IX. EXPEDIRSE DE CONFORMIDAD CON EL PROCEDIMIENTO ADMINISTRATIVO QUE ESTABLEZCAN

LAS NORMAS APLICABLES, EN LO QUE NO SE OPONGAN AL PRESENTE CÓDIGO Y, EN SU DEFECTO,

POR LO DISPUESTO EN ESTE ORDENAMIENTO.

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

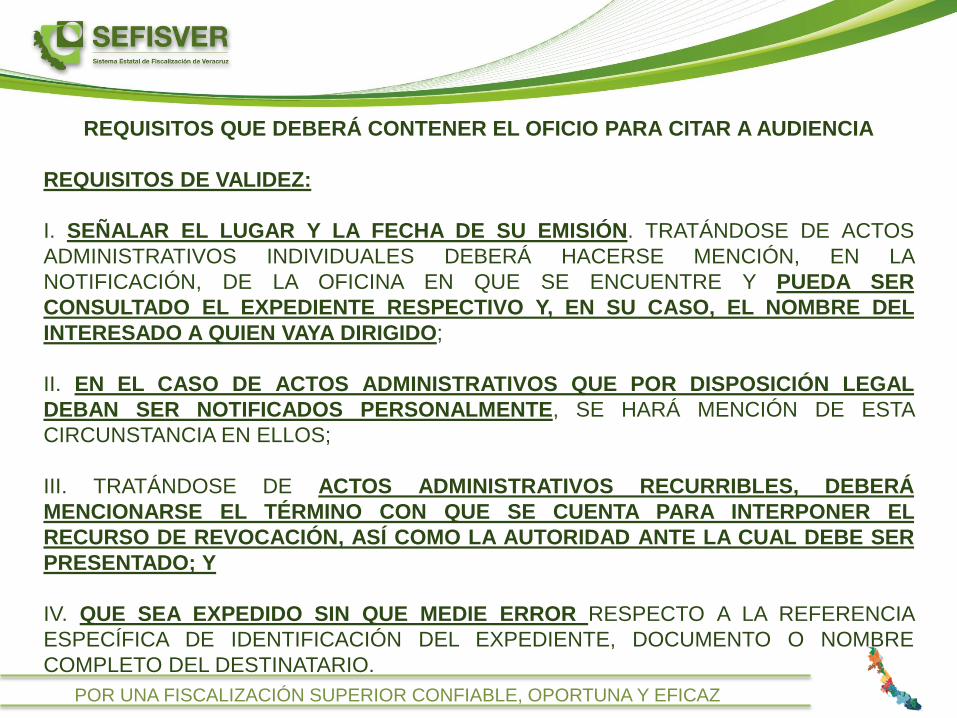

REQUISITOS QUE DEBERÁ CONTENER EL OFICIO PARA CITAR A AUDIENCIA

REQUISITOS DE VALIDEZ:

I. SEÑALAR EL LUGAR Y LA FECHA DE SU EMISIÓN. TRATÁNDOSE DE ACTOS

ADMINISTRATIVOS INDIVIDUALES DEBERÁ HACERSE MENCIÓN, EN LA

NOTIFICACIÓN, DE LA OFICINA EN QUE SE ENCUENTRE Y PUEDA SER

CONSULTADO EL EXPEDIENTE RESPECTIVO Y, EN SU CASO, EL NOMBRE DEL

INTERESADO A QUIEN VAYA DIRIGIDO;

II. EN EL CASO DE ACTOS ADMINISTRATIVOS QUE POR DISPOSICIÓN LEGAL

DEBAN SER NOTIFICADOS PERSONALMENTE, SE HARÁ MENCIÓN DE ESTA

CIRCUNSTANCIA EN ELLOS;

III. TRATÁNDOSE DE ACTOS ADMINISTRATIVOS RECURRIBLES, DEBERÁ

MENCIONARSE EL TÉRMINO CON QUE SE CUENTA PARA INTERPONER EL

RECURSO DE REVOCACIÓN, ASÍ COMO LA AUTORIDAD ANTE LA CUAL DEBE SER

PRESENTADO; Y

IV. QUE SEA EXPEDIDO SIN QUE MEDIE ERROR RESPECTO A LA REFERENCIA

ESPECÍFICA DE IDENTIFICACIÓN DEL EXPEDIENTE, DOCUMENTO O NOMBRE

COMPLETO DEL DESTINATARIO.

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

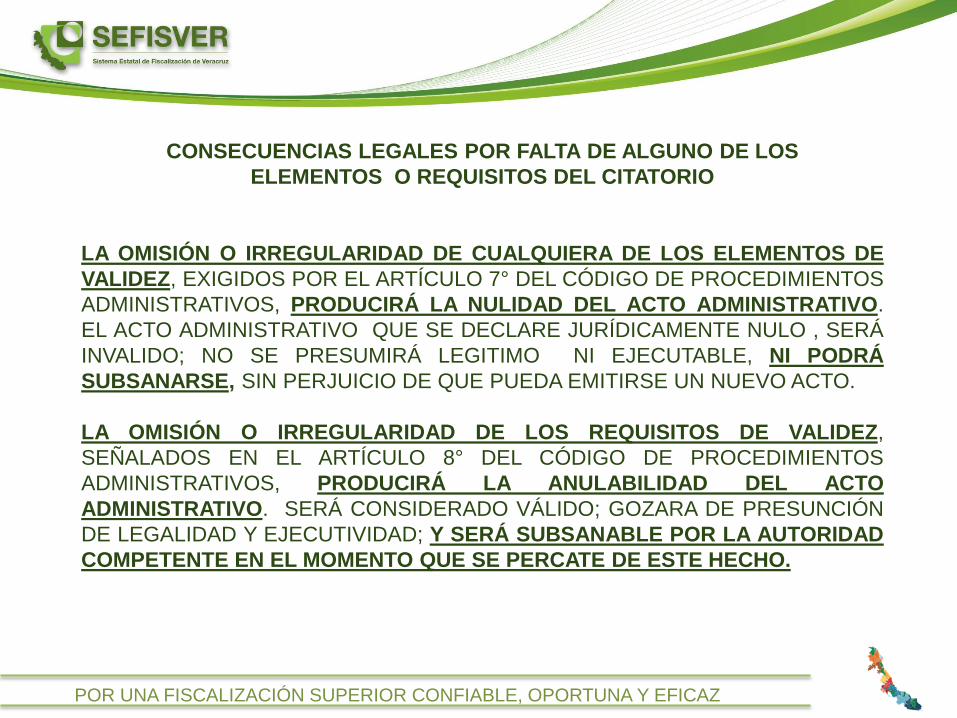

CONSECUENCIAS LEGALES POR FALTA DE ALGUNO DE LOS

ELEMENTOS O REQUISITOS DEL CITATORIO

LA OMISIÓN O IRREGULARIDAD DE CUALQUIERA DE LOS ELEMENTOS DE

VALIDEZ, EXIGIDOS POR EL ARTÍCULO 7° DEL CÓDIGO DE PROCEDIMIENTOS

ADMINISTRATIVOS, PRODUCIRÁ LA NULIDAD DEL ACTO ADMINISTRATIVO.

EL ACTO ADMINISTRATIVO QUE SE DECLARE JURÍDICAMENTE NULO , SERÁ

INVALIDO; NO SE PRESUMIRÁ LEGITIMO NI EJECUTABLE, NI PODRÁ

SUBSANARSE, SIN PERJUICIO DE QUE PUEDA EMITIRSE UN NUEVO ACTO.

LA OMISIÓN O IRREGULARIDAD DE LOS REQUISITOS DE VALIDEZ,

SEÑALADOS EN EL ARTÍCULO 8° DEL CÓDIGO DE PROCEDIMIENTOS

ADMINISTRATIVOS, PRODUCIRÁ LA ANULABILIDAD DEL ACTO

ADMINISTRATIVO. SERÁ CONSIDERADO VÁLIDO; GOZARA DE PRESUNCIÓN

DE LEGALIDAD Y EJECUTIVIDAD; Y SERÁ SUBSANABLE POR LA AUTORIDAD

COMPETENTE EN EL MOMENTO QUE SE PERCATE DE ESTE HECHO.

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

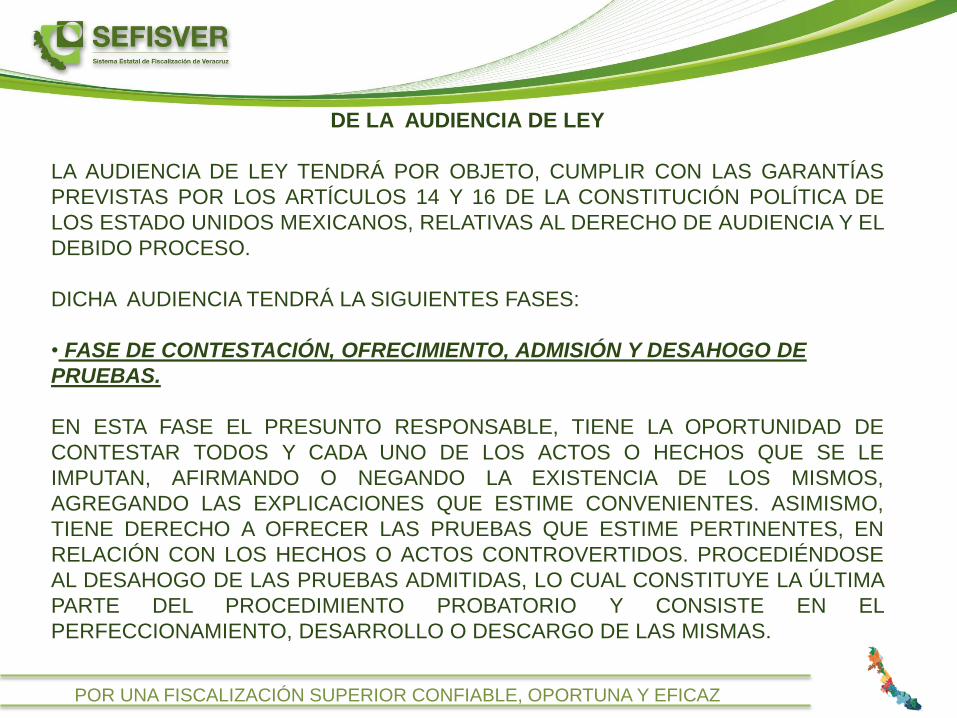

DE LA AUDIENCIA DE LEY

LA AUDIENCIA DE LEY TENDRÁ POR OBJETO, CUMPLIR CON LAS GARANTÍAS

PREVISTAS POR LOS ARTÍCULOS 14 Y 16 DE LA CONSTITUCIÓN POLÍTICA DE

LOS ESTADO UNIDOS MEXICANOS, RELATIVAS AL DERECHO DE AUDIENCIA Y EL

DEBIDO PROCESO.

DICHA AUDIENCIA TENDRÁ LA SIGUIENTES FASES:

• FASE DE CONTESTACIÓN, OFRECIMIENTO, ADMISIÓN Y DESAHOGO DE

PRUEBAS.

EN ESTA FASE EL PRESUNTO RESPONSABLE, TIENE LA OPORTUNIDAD DE

CONTESTAR TODOS Y CADA UNO DE LOS ACTOS O HECHOS QUE SE LE

IMPUTAN, AFIRMANDO O NEGANDO LA EXISTENCIA DE LOS MISMOS,

AGREGANDO LAS EXPLICACIONES QUE ESTIME CONVENIENTES. ASIMISMO,

TIENE DERECHO A OFRECER LAS PRUEBAS QUE ESTIME PERTINENTES, EN

RELACIÓN CON LOS HECHOS O ACTOS CONTROVERTIDOS. PROCEDIÉNDOSE

AL DESAHOGO DE LAS PRUEBAS ADMITIDAS, LO CUAL CONSTITUYE LA ÚLTIMA

PARTE DEL PROCEDIMIENTO PROBATORIO Y CONSISTE EN EL

PERFECCIONAMIENTO, DESARROLLO O DESCARGO DE LAS MISMAS.

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

DE LA AUDIENCIA DE LEY

• FASE DE PRESENTACIÓN DE ALEGATOS.

UNA VEZ DESAHOGADAS LAS PRUEBAS, EL PROBABLE

RESPONSABLE TIENE DERECHO A ALEGAR LO QUE A SUS

INTERESES CONVENGA, DICHAS ALEGACIONES, CONSTITUYEN LA

EXPRESIÓN ORAL O ESCRITA DE LOS ARGUMENTOS SOBRE EL

FUNDAMENTO DE SUS PRETENSIONES. DE CONFORMIDAD CON LO

DISPUESTO POR LA FRACCION I DEL ARTÍCULO 251 DEL CÓDIGO DE

PROCEDIMIENTOS ADMINISTRATIVOS PARA EL ESTADO. LOS

ALEGATOS PODRÁN FORMULARSE POR SÍ O POR MEDIO DE UN

DEFENSOR.

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

DE LA AUDIENCIA DE LEY

LA AUDIENCIA DE LEY SE HARÁ CONSTAR EN EL ACTA ADMINISTRATIVA

CORRESPONDIENTE, LA CUAL CONTENDRÁ LOS SIGUIENTES ELEMENTOS:

PROEMIO:

1.- SE DEBERÁ SEÑALAR LA HORA, EL DÍA, MES Y AÑO EN QUE SE LEVANTA EL

ACTA ADMINISTRATIVA.

2.- NOMBRE, CARGO Y DOMICILIO COMPLETOS DE ANTE QUIENES SE

INSTRUMENTA EL ACTA.

3.- NOMBRE Y CARGO DESEMPEÑADO DEL SERVIDOR PÚBLICO PROBABLE

RESPONSABLE DE LOS HECHOS QUE SE INVESTIGAN, Y EN SU CASO, DE

REPRESENTANTE LEGAL QUE LO ASISTE.

4.- NOMBRE COMPLETO DE DOS TESTIGOS.

5.- DESCRIPCIÓN DE LOS HECHOS EN FORMA PORMENORIZADA QUE SE

IMPUTAN, INDICANDO CIRCUNSTANCIAS DE TIEMPO, MODO Y LUGAR EN QUE

OCURRIERON.

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

GENERALES DEL SERVIDOR O EX SERVIDOR PÚBLICO:

6.- NOMBRE, DOMICILIO, R.F.C., FECHA Y LUGAR DE NACIMIENTO, DATOS DE

IDENTIFICACIÓN, Y AUTORIZADO(S) PARA OÍR Y RECIBIR NOTIFICACIONES Y

EL SEÑALAMIENTO DE CONDUCIRSE CON VERDAD Y LOS DELITOS EN QUE

INCURREN QUIENES DECLARAN CON FALSEDAD ANTE AUTORIDAD.

DECLARACIÓN:

7.- MANIFESTACIONES DEL SERVIDOR O EX SERVIDOR PÚBLICO PROBABLE

RESPONSABLE RESPECTO DE LOS HECHOS QUE DAN ORIGEN AL ACTA.

8.- OFRECIMIENTO DE PRUEBAS

9.- ALEGATOS, POR SÍ MISMO O A TRAVÉS DE SU REPRESENTANTE LEGAL

CIERRE DEL ACTA:

10.- RATIFICACIÓN DEL CONTENIDO, HORA Y FECHA

11.- NOMBRE Y FIRMA DE QUIENES INTERVIENEN, LOS CUALES DEBERÁN

RUBRICAR TODAS LAS HOJAS DEL ACTA

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

DE LA RESOLUCIÓN

UNA VEZ DESAHOGADA LA AUDIENCIA DE LEY, DE CONFORMIDAD CON LO DISPUESTO POR EL

ARTÍCULO 251 FRACCIÓN II, DEL CÓDIGO DE PROCEDIMIENTOS ADMINISTRATIVOS, SE

CUENTA CON UN TÉRMINO DE 15 DÍAS HÁBILES PARA EMITIR LA RESOLUCIÓN

CORRESPONDIENTE, MEDIANTE LA CUAL SE DEBERÁ DETERMINAR SOBRE LA EXISTENCIA O

INEXISTENCIA DE RESPONSABILIDAD, LOS ELEMENTOS QUE DEBERÁ CONTENER LA

RESOLUCIÓN SON:

PROEMIO:

ES LA DESCRIPCIÓN DEL EXPEDIENTE A RESOLVER, IDENTIFICANDO EL NÚMERO DE

PROCEDIMIENTO, NOMBRE Y CARGO DEL SERVIDOR O EX SERVIDOR PÚBLICO

INVOLUCRADO.

RESULTANDOS:

ES UNA NARRACIÓN SUSCITA DE LOS HECHOS QUE DAN ORIGEN AL PROCEDIMIENTO; ASÍ

COMO DE LAS ACTUACIONES PRACTICADAS EN EL DESARROLLO DEL MISMO.

CONSIDERANDOS:

ES EL ANÁLISIS LÓGICO-JURÍDICO QUE FUNDA Y MOTIVA LA RESOLUCIÓN QUE SE EMITE; EN

DICHO ANÁLISIS DEBE CONTEMPLARSE LA VALORACIÓN Y CALIFICACIÓN DE PRUEBAS, CON

RESPECTO A LA IMPUTACIÓN.

PUNTOS RESOLUTIVOS:

ES DONDE SE EXPRESA LA EXISTENCIA O INEXISTENCIA DE RESPONSABILIDAD DEL

SERVIDOR O EX SERVDIOR PÚBLICO INVOLUCRADO.

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

DEL RECURSO DE REVOCACIÓN

EN CONTRA DE LAS RESOLUCIONES QUE SE EMITAN CON MOTIVO DEL

PROCEDIMEINTO DISCIPLINARIO ADMINISTRATIVO, LOS SERVIDORES Y EX

SERVIDORES PÚBLICOS PODRÁN INTERPONER EL RECURSO DE REVOCACIÓN O

EL JUICIO DE NULIDAD.

EL RECURSO DE REVOCACIÓN SE TRAMITARÁ ANTE LA AUTORIDAD QUE

RESOLVIÓ DICHO PROCEDIMIENTO Y SERÁ RESUELTO POR EL SUPERIOR

JERÁRQUICO DE LA MISMA. DICHO RECURSO DEBERÁ SER INTERPUESTO

DENTRO DEL TÉRMINO DE 15 DÍAS HÁBILES Y TENDRÁ POR OBJETO DE QUE SE

CONFIRME, MODIFIQUE O REVOQUE O ANULE LA RESOLUCIÓN DICTADA.

EL JUICIO DE NULIDAD DEBERÁ TRAMITARSE ANTE LA SALA REGIONAL DEL

TRIBUNAL DE LO CONTENCIOSO ADMINISTRATIVO CORRESPONDIENTE (NORTE,

CENTRO O SUR). DEBERÁ INTERPONERSE DENTRO DEL TÉRMINO DE 15 DÍAS

HÁBILES Y TENDRÁ POR OBJETO DE QUE SE CONFIRME, MODIFIQUE O REVOQUE

O ANULE LA RESOLUCIÓN DICTADA.

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

Lineamientos para el Informe del

Seguimiento de las inconsistencias de

posible responsabilidad administrativa de

carácter disciplinario y recomendaciones

determinadas en la Fiscalización Superior

de la Cuenta Pública Municipal 2013

L.C. David Arizmendi Parra

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

OBJETIVO

Que los titulares de los Órganos de Control Interno (OCI), den el

debido seguimiento a las inconsistencias de posible responsabilidad

administrativa de carácter disciplinario y recomendaciones,

comunicando al Órgano de Fiscalización Superior del Estado de

Veracruz respecto del procedimiento realizado, de conformidad con

las disposiciones aplicables en materia de responsabilidad de los

servidores públicos.

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

Artículo tercero… se instruye a los respectivos órganos municipales de control

interno para que den el seguimiento debido a las recomendaciones y, en su caso,

sustancien el procedimiento disciplinario administrativo, de conformidad con las

disposiciones aplicables en materia de responsabilidades de los servidores

públicos, debiendo informar al Congreso del Estado y al Órgano de Fiscalización

Superior sobre los procedimientos incoados y las medidas aplicadas con base en

la Ley Estatal en Materia de Responsabilidades de los Servidores Públicos.

Para tal efecto, el Órgano de Fiscalización Superior del Estado notificará al Órgano

Interno de Control de los municipios las correspondientes observaciones.

FUNDAMENTO LEGAL

ARTÍCULO TERCERO DEL DECRETO 547

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

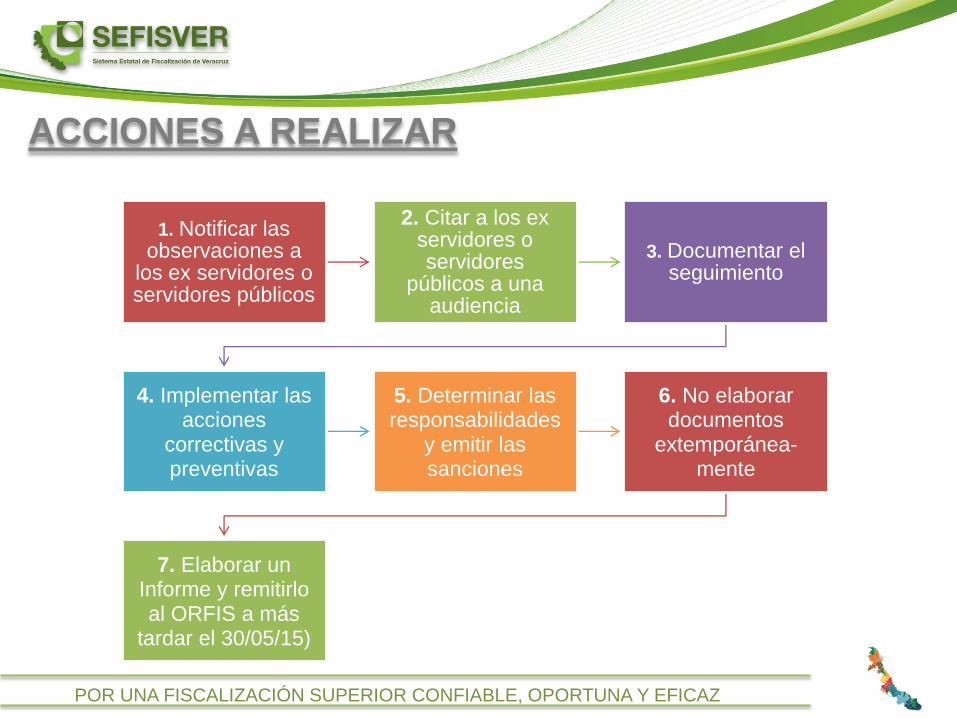

1. Notificar las observaciones a

los ex servidores o servidores públicos

2. Citar a los ex servidores o servidores

públicos a una audiencia

3. Documentar el seguimiento

4. Implementar las acciones

correctivas y preventivas

5. Determinar las responsabilidades

y emitir las sanciones

6. No elaborar documentos

extemporánea-mente

7. Elaborar un Informe y remitirlo al ORFIS a más

tardar el 30/05/15)

ACCIONES A REALIZAR

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

El resultado de la intervención del

Contralor Interno se plasmará en un

Informe que contenga al menos los

siguientes apartados:

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

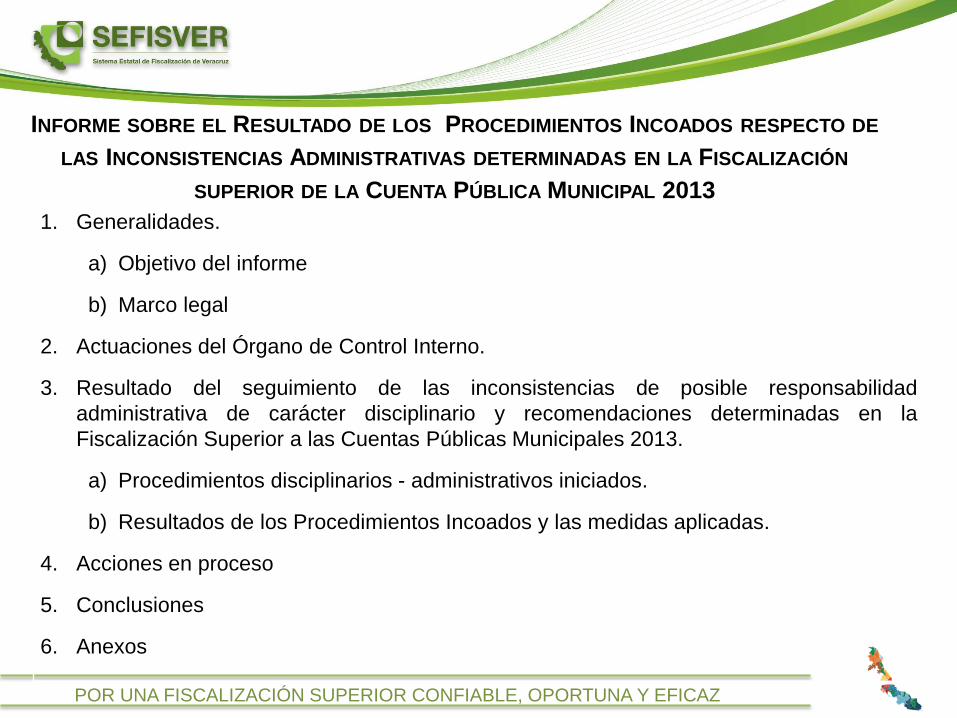

1. Generalidades.

a) Objetivo del informe

b) Marco legal

2. Actuaciones del Órgano de Control Interno.

3. Resultado del seguimiento de las inconsistencias de posible responsabilidad

administrativa de carácter disciplinario y recomendaciones determinadas en la

Fiscalización Superior a las Cuentas Públicas Municipales 2013.

a) Procedimientos disciplinarios - administrativos iniciados.

b) Resultados de los Procedimientos Incoados y las medidas aplicadas.

4. Acciones en proceso

5. Conclusiones

6. Anexos

INFORME SOBRE EL RESULTADO DE LOS PROCEDIMIENTOS INCOADOS RESPECTO DE

LAS INCONSISTENCIAS ADMINISTRATIVAS DETERMINADAS EN LA FISCALIZACIÓN

SUPERIOR DE LA CUENTA PÚBLICA MUNICIPAL 2013

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

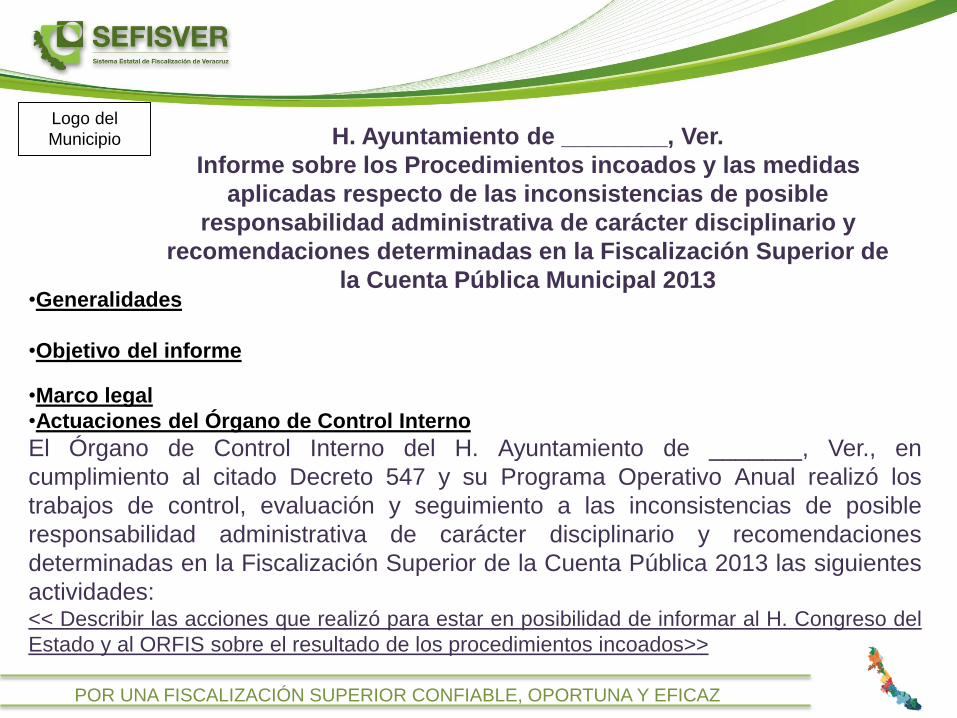

H. Ayuntamiento de ________, Ver.

Informe sobre los Procedimientos incoados y las medidas

aplicadas respecto de las inconsistencias de posible

responsabilidad administrativa de carácter disciplinario y

recomendaciones determinadas en la Fiscalización Superior de

la Cuenta Pública Municipal 2013

Logo del

Municipio

•Generalidades

•Objetivo del informe

•Marco legal

•Actuaciones del Órgano de Control Interno

El Órgano de Control Interno del H. Ayuntamiento de _______, Ver., en

cumplimiento al citado Decreto 547 y su Programa Operativo Anual realizó los

trabajos de control, evaluación y seguimiento a las inconsistencias de posible

responsabilidad administrativa de carácter disciplinario y recomendaciones

determinadas en la Fiscalización Superior de la Cuenta Pública 2013 las siguientes

actividades:<< Describir las acciones que realizó para estar en posibilidad de informar al H. Congreso del

Estado y al ORFIS sobre el resultado de los procedimientos incoados>>

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

• Resultado del seguimiento de las inconsistencias de posible

responsabilidad administrativa de carácter disciplinario

El resultado del seguimiento realizado a las inconsistencias de la Cuenta Pública

2013, dio como resultado lo siguiente:

Procedimientos disciplinario administrativo incoados

De conformidad con el Decreto 547 publicado en la Gaceta Oficial número 072 del

día jueves 19 de febrero de 2015; y una vez que el Órgano de Fiscalización

Superior notificara al H. Ayuntamiento de _______ las inconsistencias de posible

responsabilidad administrativa de carácter disciplinario y recomendaciones

determinadas en la Fiscalización Superior de la Cuenta Pública 2013, se procedió

en los términos de la Ley Orgánica del Municipio Libre, de la Ley de Fiscalización

Superior, del Código Hacendario Municipal y del Código de Procedimientos

Administrativos, todos para el Estado de Veracruz de Ignacio de la Llave, y las

disposiciones civiles o penales aplicables, según sea el caso, determinándose lo

siguiente.

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

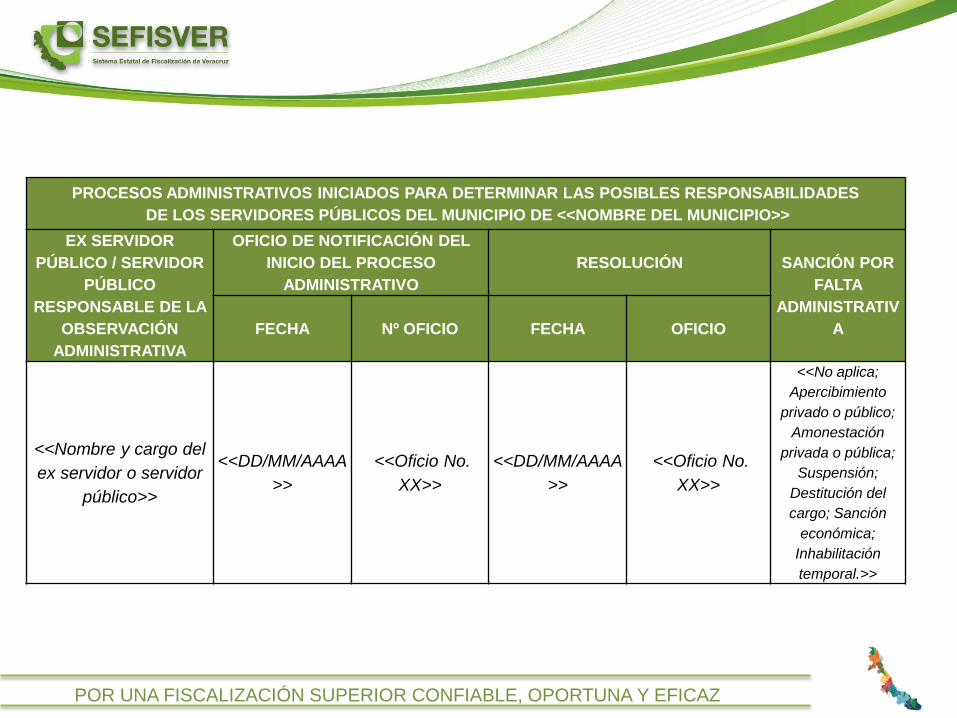

PROCESOS ADMINISTRATIVOS INICIADOS PARA DETERMINAR LAS POSIBLES RESPONSABILIDADES

DE LOS SERVIDORES PÚBLICOS DEL MUNICIPIO DE <<NOMBRE DEL MUNICIPIO>>

EX SERVIDOR

PÚBLICO / SERVIDOR

PÚBLICO

RESPONSABLE DE LA

OBSERVACIÓN

ADMINISTRATIVA

OFICIO DE NOTIFICACIÓN DEL

INICIO DEL PROCESO

ADMINISTRATIVO

RESOLUCIÓN SANCIÓN POR

FALTA

ADMINISTRATIV

AFECHA Nº OFICIO FECHA OFICIO

<<Nombre y cargo del

ex servidor o servidor

público>>

<<DD/MM/AAAA

>>

<<Oficio No.

XX>>

<<DD/MM/AAAA

>>

<<Oficio No.

XX>>

<<No aplica;

Apercibimiento

privado o público;

Amonestación

privada o pública;

Suspensión;

Destitución del

cargo; Sanción

económica;

Inhabilitación

temporal.>>

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

• Resultados de los Procedimientos Incoados y las medidas aplicadas.

Una vez agotados los plazos previstos en las disposiciones aplicables en materia

de responsabilidades de los servidores públicos, se determinaron los siguientes

resultados:

NO.

INCONSISTENCIA NOTIFICADA DE

LA FISCALIZACIÓN A LA CUENTA

PÚBLICA DEL EJERCICIO 2013

RESPONSABLE DE LA SOLVENTACIÓN SANCIÓN

POR FALTA

ADMINISTRAT

IVA

RESULTADO

NÚM.DESCRIPCI

ÓNFONDO

SERVIDOR

PÚBLICO

DOCUMENTOS

PRESENTADOS

ACLARACIONE

S

PRESENTADAS

ACCIONES

IMPLEMENTA

DAS

Detallar los

documentos

recibidos y

evaluados

Descripción

breve de las

aclaraciones

efectuadas

<<No aplica;

Apercibimiento

privado o

público;

Amonestación

privada o

pública;

Suspensión;

Destitución del

cargo; Sanción

económica;

Inhabilitación

temporal.>>

<<SOLVENTAD

O/ NO

SOLVENTADO>

>

Inconsistencias de Posible Responsabilidad Administrativa de Carácter Disciplinario y

Recomendaciones determinadas en la Fiscalización Superior de la Cuenta Pública Municipal 2013

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

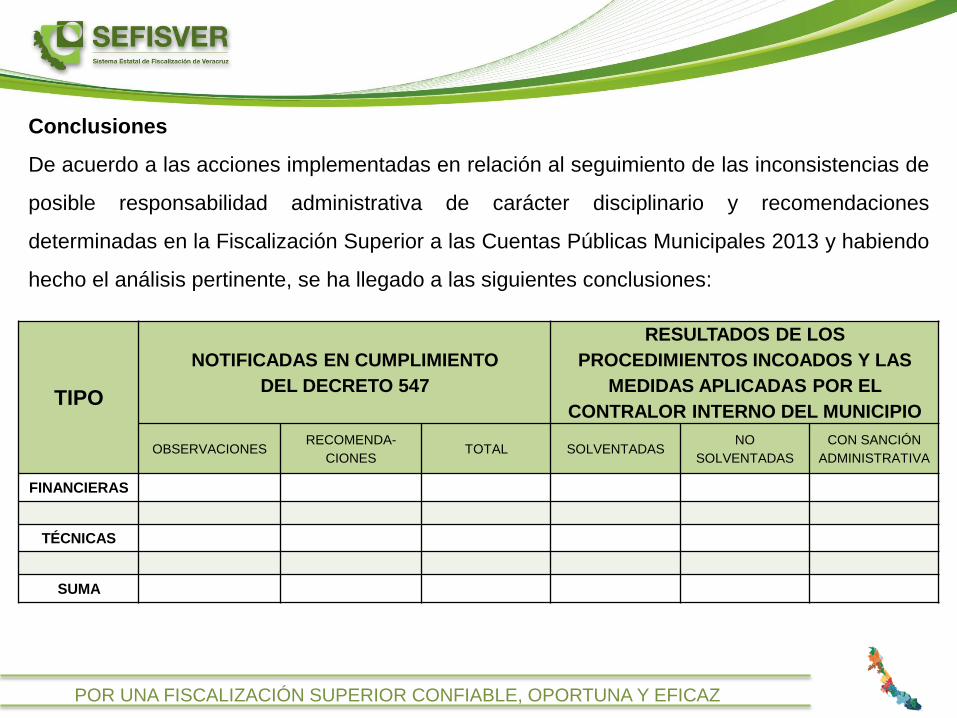

TIPO

NOTIFICADAS EN CUMPLIMIENTO

DEL DECRETO 547

RESULTADOS DE LOS

PROCEDIMIENTOS INCOADOS Y LAS

MEDIDAS APLICADAS POR EL

CONTRALOR INTERNO DEL MUNICIPIO

OBSERVACIONESRECOMENDA-

CIONESTOTAL SOLVENTADAS

NO

SOLVENTADAS

CON SANCIÓN

ADMINISTRATIVA

FINANCIERAS

TÉCNICAS

SUMA

Conclusiones

De acuerdo a las acciones implementadas en relación al seguimiento de las inconsistencias de

posible responsabilidad administrativa de carácter disciplinario y recomendaciones

determinadas en la Fiscalización Superior a las Cuentas Públicas Municipales 2013 y habiendo

hecho el análisis pertinente, se ha llegado a las siguientes conclusiones:

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

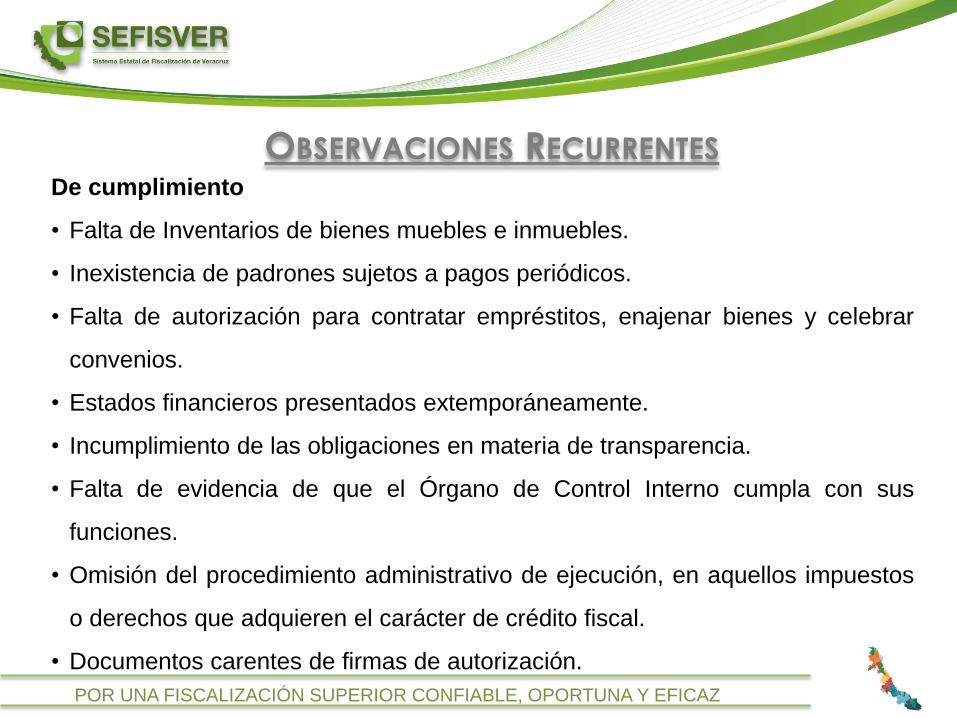

De cumplimiento

• Falta de Inventarios de bienes muebles e inmuebles.

• Inexistencia de padrones sujetos a pagos periódicos.

• Falta de autorización para contratar empréstitos, enajenar bienes y celebrar

convenios.

• Estados financieros presentados extemporáneamente.

• Incumplimiento de las obligaciones en materia de transparencia.

• Falta de evidencia de que el Órgano de Control Interno cumpla con sus

funciones.

• Omisión del procedimiento administrativo de ejecución, en aquellos impuestos

o derechos que adquieren el carácter de crédito fiscal.

• Documentos carentes de firmas de autorización.

OBSERVACIONES RECURRENTES

POR UNA FISCALIZACIÓN SUPERIOR CONFIABLE, OPORTUNA Y EFICAZ

Tel. 01 228 8418600 ext. 1060, 1068 y 1086

Correo electrónico: [email protected]

http://www.sefisver.org.mx/