191. menores perspectivas de crecimiento

DESCRIPTION

Menores perspectivas de crecimientoTRANSCRIPT

MENORES PERSPECTIVAS DE CRECIMIENTO

27 de mayo de 2016 Volumen 2, N°191

La tasa de crecimiento económico de nuestro país durante el primer trimestre del año fue ligeramente mayor a la esperada

por la mayoría de los analistas. Sin embargo, esto no fue suficiente para evitar que la Secretaría de Hacienda y Crédito Público

revisara a la baja su pronóstico de crecimiento para este año al pasar de un rango entre 2.5 y 3.5% a uno que va de entre 2.3 y

3.3% y que se apega más al pronóstico del Banco de México (entre 2.0 y 3.0%). Si bien es cierto que el entorno internacional

no es favorable y limitará la expansión de la economía nacional, el combate efectivo a los problemas estructurales inherentes

de nuestro país es otro factor que se debe atender para lograr mejores resultados económicos en los períodos por venir.

El Producto Interno Bruto (PIB) mostró un crecimiento anualizado de 2.6% en el primer trimestre de 2016 medido con cifras

originales. Dicho resultado se vio impulsado por el desempeño del sector terciario cuya tasa de variación fue la más alta de

las principales actividades económicas del país (3.7%). En segundo lugar se ubicó el sector primario (3.1%), en tanto que el

sector secundario mostró apenas un incremento marginal (0.4%), afectado en mayor medida por la desaceleración en la pro-

ducción industrial estadunidense.

No obstante, al revisar el comportamiento de la actividad económica en forma mensual, se aprecia que durante febrero y

marzo del año en curso el ritmo de crecimiento nacional perdió dinamismo. El Indicador Global de la Actividad Económica

(IGAE) exhibió una variación mensual de 0.8% en enero pasado, en tanto que su desempeño durante el segundo y tercer mes

de 2016 fue de solo 0.1% en ambos períodos debido a que tanto las actividades primarias (-1.2 y -4.0%, respectivamente) y

secundarias (-0.5 y -0.2%, respectivamente) presentaron tasas de crecimiento mensual negativas en febrero y marzo. Lo ante-

rior implica que aun cuando las actividades terciarias se mantienen en terreno positivo, esto será insuficiente para mantener

los niveles de crecimiento económico ante los resultados desfavorables en la industria y el campo nacional.

Contar con una economía incapaz de superar su ritmo de crecimiento promedio de los últimos 30 años trae consigo conse-

cuencias negativas en la distribución de la riqueza. El Consejo Nacional de Evaluación de la Política de Desarrollo Social

(CONEVAL) realiza estimaciones de la pobreza en México cada dos años y para ello estipula dos líneas de ingreso, la línea de

bienestar mínimo y la línea de bienestar. La primera equivale al valor de la canasta alimentaria por persona al mes, mientras

que la segunda representa el valor de la canasta alimentaria más otros bienes y servicios de uso cotidiano como vestido,

transporte, salud, entre otros. Adicionalmente, el CONEVAL calcula cada trimestre el Índice de la Tendencia Laboral de la Po-

breza (ITLP) para conocer la evolución de la población cuyos ingresos laborales son menores que el valor de la canasta ali-

mentaria.

Durante el primer trimestre del 2016 el ITLP aumentó 1.1% a tasa anualizada, lo que se traduce en un deterioro del poder ad-

quisitivo en respuesta a que el precio de los alimentos se incrementó en mayor proporción que el ingreso de los hogares mexi-

canos. Aunado a lo anterior, el ingreso laboral rural durante el primer tercio del año fue de 1,174 pesos mensuales mientras

que su contraparte urbana fue de 2,336 pesos al mes, en donde ambas cifras se ubicaron por debajo del valor de sus respecti-

vas líneas de bienestar (1,754 pesos para el campo y 2,711 pesos para la ciudad).

De esta forma, es necesario abandonar el ritmo de crecimiento inercial para lograr una mejor distribución de la riqueza y con

ello evitar que más del 50% de la población continúe en condiciones de pobreza. Ante los eventos externos que afectan el

accionar económico se tiene limitado o nulo control, por ello se vuelve indispensable la atención a los problemas que afectan

el desempeño del mercado interno, solo superando dichos obstáculos se podrá aspirar a tasas de crecimiento más altas.

El Producto Interno Bruto del primer trimestre aumentó 2.6% a tasa anualizada medido con cifras originales.

El Índice de la Tendencia Laboral de la Pobreza creció 1.1% en términos anuales en el primer tercio de 2016.

Página 2 Menores perspectivas de crecimiento

Producto Interno Bruto

El Producto Interno Bruto (PIB) de nuestro país creció 2.6% durante el primer trimestre de 2016 con respec-

to al mismo período del año pasado medido con cifras originales. Las principales impulsoras de dicho creci-

miento fueron las actividades terciarias con un aumento de 3.7%, seguidas por las actividades primarias con

3.1%, mientras que las actividades secundarias registraron un aumento marginal de solo 0.4%.

Fuente: INEGI.

Al analizar las tendencias se observa que el PIB muestra una trayectoria positiva que se ha mantenido desde

el 2013 a la fecha. En cuanto a los componentes, las actividades secundarias muestran un comportamiento

positivo, en tanto que las actividades terciarias empiezan a dar señales de estancamiento, situación que lla-

ma la atención debido a que la economía nacional ha sido impulsada por el sector terciario en los períodos

recientes.

Fuente: INEGI.

Página 3 Menores perspectivas de crecimiento

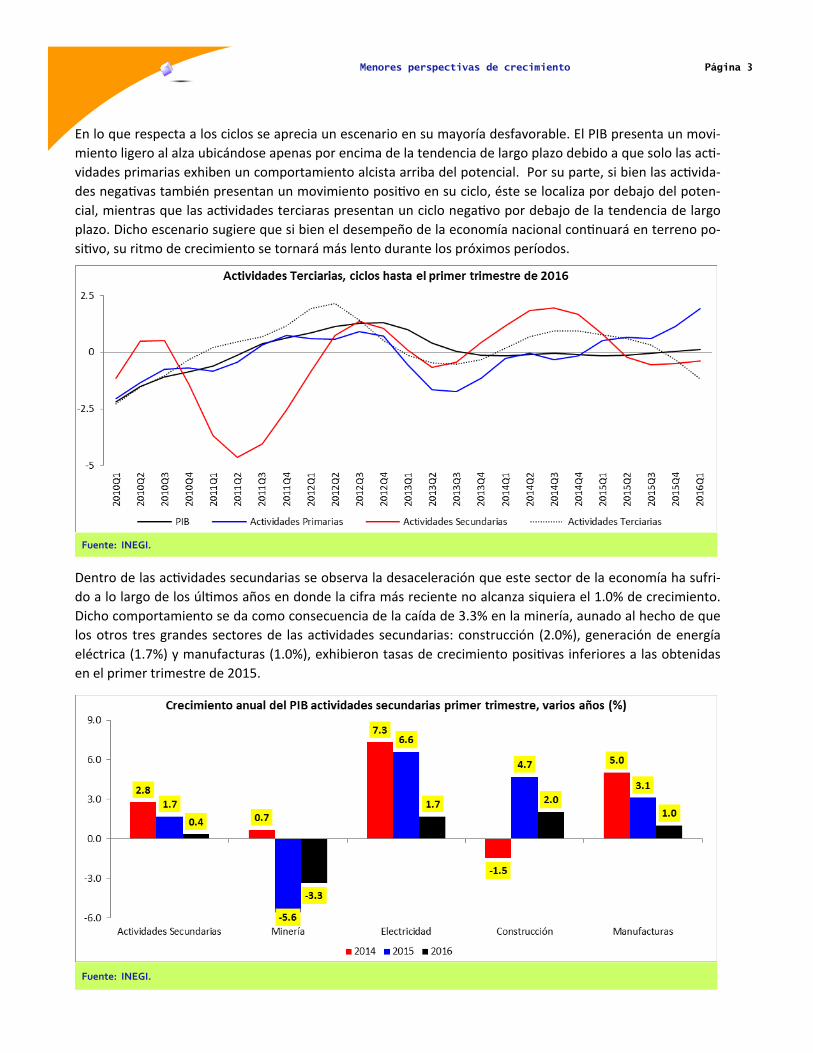

En lo que respecta a los ciclos se aprecia un escenario en su mayoría desfavorable. El PIB presenta un movi-

miento ligero al alza ubicándose apenas por encima de la tendencia de largo plazo debido a que solo las acti-

vidades primarias exhiben un comportamiento alcista arriba del potencial. Por su parte, si bien las activida-

des negativas también presentan un movimiento positivo en su ciclo, éste se localiza por debajo del poten-

cial, mientras que las actividades terciaras presentan un ciclo negativo por debajo de la tendencia de largo

plazo. Dicho escenario sugiere que si bien el desempeño de la economía nacional continuará en terreno po-

sitivo, su ritmo de crecimiento se tornará más lento durante los próximos períodos.

Fuente: INEGI.

Dentro de las actividades secundarias se observa la desaceleración que este sector de la economía ha sufri-

do a lo largo de los últimos años en donde la cifra más reciente no alcanza siquiera el 1.0% de crecimiento.

Dicho comportamiento se da como consecuencia de la caída de 3.3% en la minería, aunado al hecho de que

los otros tres grandes sectores de las actividades secundarias: construcción (2.0%), generación de energía

eléctrica (1.7%) y manufacturas (1.0%), exhibieron tasas de crecimiento positivas inferiores a las obtenidas

en el primer trimestre de 2015.

Fuente: INEGI.

Página 4 Menores perspectivas de crecimiento

El escenario anterior no se ve reflejado en la tendencia de las actividades secundarias debido a que éstas

mostraron un incremento (1.2%) con respecto al último trimestre de 2015, por lo que su trayectoria, como

la de la mayoría de sus componentes, continúa siendo positiva debido a un menor potencial de crecimiento.

Sin embargo, los ciclos reflejan un panorama menos alentador ya que solo las manufacturas presentaron un

movimiento al alza por encima del potencial, mientras que el resto de los componentes se ubicaron justo en

la tendencia de largo plazo, como la minería y la construcción, o por debajo de ésta, como la electricidad y el

total de las actividades secundarias. De esta forma, es de esperar que ritmo de crecimiento de la industria

mexicana continúe sosegado durante los próximos períodos.

Fuente: INEGI.

Por otro lado, el crecimiento de las actividades terciarias se dio como resultado de que 10 de los 14 subsec-

tores que lo comprenden mostraron una tasa de crecimiento mayor a la registrada durante el primer trimes-

tre de 2015. Así, la variación porcentual más elevada se presentó en los servicios de información a medios

de comunicación con 11.8%, luego del 5.6% observado durante el mismo período del año pasado. Sin em-

bargo, es importante resaltar que el comercio, la actividad de mayor contribución del sector terciario, exhi-

bió un crecimiento inferior al observado en 2015 (3.6% con respecto al 4.9% del año pasado).

Fuente: INEGI.

Página 5 Menores perspectivas de crecimiento

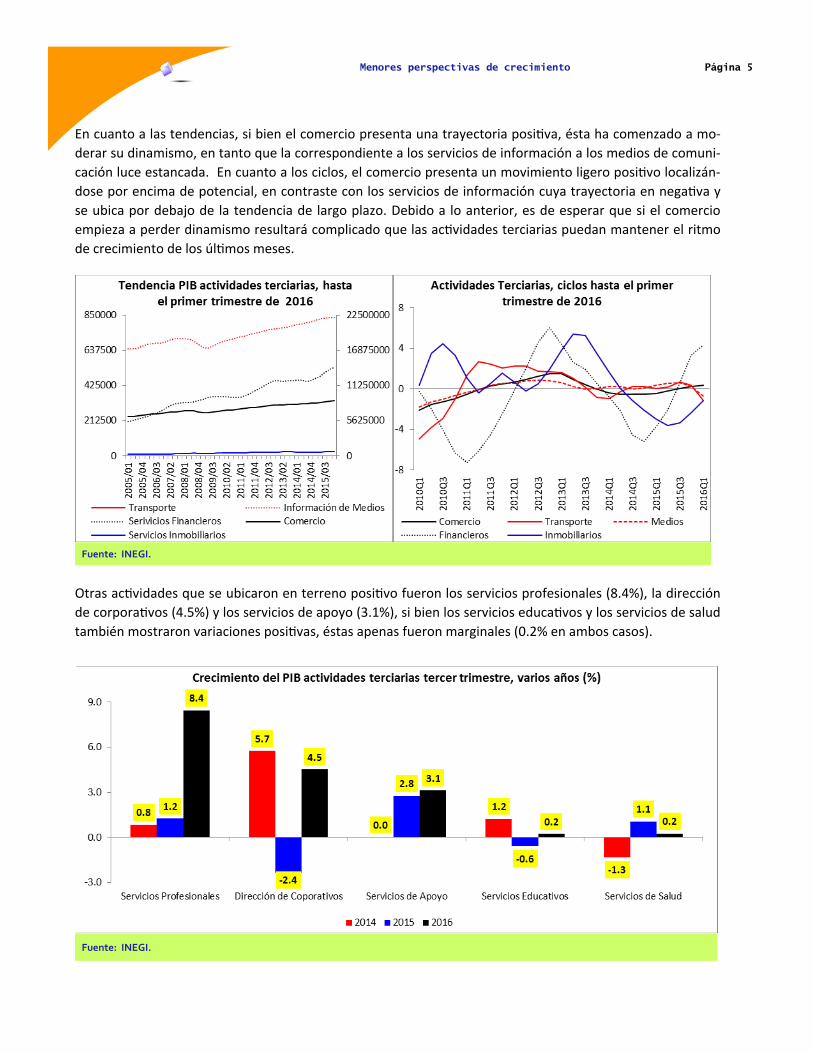

En cuanto a las tendencias, si bien el comercio presenta una trayectoria positiva, ésta ha comenzado a mo-

derar su dinamismo, en tanto que la correspondiente a los servicios de información a los medios de comuni-

cación luce estancada. En cuanto a los ciclos, el comercio presenta un movimiento ligero positivo localizán-

dose por encima de potencial, en contraste con los servicios de información cuya trayectoria en negativa y

se ubica por debajo de la tendencia de largo plazo. Debido a lo anterior, es de esperar que si el comercio

empieza a perder dinamismo resultará complicado que las actividades terciarias puedan mantener el ritmo

de crecimiento de los últimos meses.

Fuente: INEGI.

Otras actividades que se ubicaron en terreno positivo fueron los servicios profesionales (8.4%), la dirección

de corporativos (4.5%) y los servicios de apoyo (3.1%), si bien los servicios educativos y los servicios de salud

también mostraron variaciones positivas, éstas apenas fueron marginales (0.2% en ambos casos).

Fuente: INEGI.

Página 6 Menores perspectivas de crecimiento

En lo que respecta a las tendencias de las actividades antes mencionadas, se aprecia un ligero estancamien-

to en los servicios educativos, de apoyo y de salud, de tal forma que su tasa de crecimiento para los próxi-

mos períodos podría mantener una magnitud similar a la observada recientemente. En contraste, las ten-

dencias de los servicios profesionales y dirección de corporativos muestran una trayectoria a la alza lo cual

se vería reflejado en un desempeño positivo durante los próximos meses. Por su parte, los ciclos de los ser-

vicios de salud y de apoyo se encuentran a la baja a diferencia del resto de las actividades, aunque única-

mente los servicios profesionales y la dirección de corporativos se ubican por encima del potencial.

Fuente: INEGI.

Otras actividades terciarias que exhibieron variaciones positivas fueron los servicios de esparcimiento

(4.4%), alojamiento (6.8%) y otros servicios (6.5%) cuya tasa de crecimiento ha ido en aumento comparado

con el desempeño de los últimos dos años; a diferencia de las actividades del gobierno que se ubicaron en

terreno negativo (-3.0%), luego de que en el primer trimestre de 2015 sus resultado había sido favorables

(5.5%).

Fuente: INEGI.

Página 7 Menores perspectivas de crecimiento

A pesar de los resultados positivos, tanto los servicios de esparcimiento y alojamiento comienzan a moderar

el dinamismo de su tendencia; incluso sus ciclos muestran un comportamiento negativo, aunque los servi-

cios de alojamiento se encuentran todavía por encima de la tendencia de la largo plazo. Lo anterior implica

que dichas actividades podrían moderar su ritmo de crecimiento durante los próximos trimestres.

Fuente: INEGI.

Indicador Global de la Actividad Económica

La tasa de crecimiento del PIB para el primer trimestre del año se vio afectada por un menor ritmo de creci-

miento en el segundo y tercer mes del año en curso. Lo anterior se observa en el comportamiento del Indi-

cador Global de la Actividad Económica (IGAE) que, particularmente, durante el mes de marzo presentó una

tasa de crecimiento anualizada de 1.2% medida con cifras originales, la menor para un mes de marzo desde

el año 2014. Tal comportamiento fue consecuencia de que solo las actividades terciarias se ubicaron en te-

rreno positivo (3.1%) en tanto que las actividades secundarias (-2.0%) y las primarias (-1.2%) exhibieron re-

sultados desfavorables.

Fuente: INEGI.

Página 8 Menores perspectivas de crecimiento

En cuanto a las tendencias, se observa que la trayectoria de las actividades secundarias se encuentra estan-

cada dadas las cifras negativas observadas en los meses recientes, mientras que las actividades primarias

exhiben un movimiento a la baja. En contraste, las actividades terciarias muestran una trayectoria positiva

que ha sido fundamental para que la tendencia del IGAE se mantenga al alza. En lo que respecta a los ciclos,

solo las actividades terciarias mantienen un comportamiento positivo por arriba del potencial, a diferencia

de las actividades primarias y secundarias cuyo movimiento negativo se ubica por debajo de la tendencia de

largo plazo. Por su parte, el ciclo del IGAE presenta ya una ligera trayectoria a la baja, señal de que aun con

el buen desempeño de las actividades terciarias, esto no será suficiente para mantener al alza el ritmo de

crecimiento de la economía en general.

Fuente: INEGI.

Índice de la Tendencia Laboral de la Pobreza

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) dio a conocer los resultados

en torno al Índice de la Tendencia Laboral de la Pobreza (ITLP) para el primer trimestre de 2016. Este indica-

dor busca explicar el comportamiento del poder adquisitivo del ingreso laboral de las familias mexicanas de

tal forma que si las percepciones laborales crecen más que el precio de los alimentos se tiene una mejora en

el poder adquisitivo y por lo tanto el ITLP iría a la baja.

Fuente: CONEVAL.

Página 9 Menores perspectivas de crecimiento

A pesar de que el ITLP a nivel nacional exhibió una baja de 0.7% con respecto a la cifra obtenida durante el

último trimestre de 2015, en términos anuales el nivel del ITLP se incrementó 1.1%, luego de que en el pri-

mer trimestre del año pasado el indicador había sufrido una contracción de 1.8%.

Fuente: CONEVAL.

Si bien la variación anual de los ingresos laborales per cápita durante el primer trimestre de 2016 fue positi-

va tanto en términos nominales (6.0%) como reales (3.3%), el ITLP también exhibió un incremento en su

desempeño anual, de tal forma que dicha combinación se traduce en una pérdida en el poder adquisitivo de

los hogares de nuestro país, es decir, el precio de los alimentos creció a un mayor ritmo que el ingreso labo-

ral a nivel nacional.

Fuente: CONEVAL.

Página 10 Menores perspectivas de crecimiento

Al descomponer el ingreso laboral per cápita nacional en sus componentes urbano y rural, se aprecia que los

mayores incrementos se presentaron para los trabajadores del campo con un aumento de 10.0% en térmi-

nos nominales y 7.1% en términos reales. Por su parte, los trabajadores urbanos también registraron un au-

mento en sus ingresos, en términos nominales el incremento fue de 5.4% o de 2.6% en términos reales.

Fuente: CONEVAL.

Por otro lado, la evolución de las líneas de bienestar mínimo es otro indicador que ayuda a determinar las

condiciones de carencia de la población. El CONEVAL establece dos líneas con las cuales mide la pobreza por

ingresos. La primera es la de bienestar mínimo, que es el valor de los bienes alimentarios mínimos que debe

consumir una persona al mes para no morir de hambre; y la segunda es la línea de bienestar, que es la suma

de la línea de bienestar mínimo más otros bienes necesarios para la subsistencia, como transporte, salud,

educación, entre otros.

Fuente: CONEVAL.

Página 11 Menores perspectivas de crecimiento

Al considerar el nivel de los ingresos laborales tanto urbanos como rurales del primer trimestre del año en

curso y compararlos contra la línea de bienestar mínimo promedio de los primeros meses de 2016, se apre-

cia que los ingresos son suficientes para satisfacer las necesidades alimentarias. Sin embargo, si en vez de

ello se considera la línea de bienestar, es decir, la canasta alimentaria más otros servicios de primera necesi-

dad se observa que ni el ingreso laboral urbano ni el rural son suficientes para cubrir dicha condición. De

acuerdo con las cifras más recientes, en 2014 el número de personas por debajo de la línea de bienestar era

de 63.8 millones, lo que equivalía al 53.2% de la población.

Fuente: CONEVAL.

Página 12 Menores perspectivas de crecimiento

Eventos relevantes de la semana

En este cierre de semana los mercados financieros se encuentran a la expectativa de las declaraciones

de Janet Yellen, presidenta del Fed, quien recibirá hoy la medalla Radcliffe en Harvard por conducto de

una entrevista que realizará el profesor Gregory Mankiw. Los analistas anticipan que Yellen podría tocar

temas de política monetaria en el evento, lo cual sería la antesala para las cifras que se conocerán en

materia de empleo para el mes de mayo, y que son relevantes para tener un termómetro del estado de

la economía.

A este respecto, los mercados bursátiles muestran un desempeño mixto, ya que se encuentran a la espe-

ra de los comentarios de Yellen. Concretamente, en el continente asiático, el índice Shanghai Composite

retrocedió 0.048%, mientras que el índice Nikkei ganó 0.391%, tras darse a conocer las cifras de inflación

del mes de abril.

Análogamente, en la zona euro se presenta un comportamiento mixto, el indicador DAX gana 0.091% y

el FTSE MIB pierde 0.495%. Los futuros del S&P500 ganan 0.112%, en una jornada con poco volumen

debido en su mayor parte al día feriado que se aproxima en Estados Unidos (Memorial Day, el próximo

lunes). La tasa del bono del Tesoro de 10 años se sitúa en 1.832%, lo que representa un nivel sin cam-

bios, respecto al cierre anterior.

Por otra parte, al día de hoy, el precio del barril West Texas Intermediate (WTI) pierde más de un punto

porcentual y se ubica por debajo de los $49 dólares por barril, luego de que el día de ayer alcanzara la

barrera psicológica de los $50, bajo operaciones intradía. Este nivel de precios depende en gran medida

de lo que ocurra el próximo 2 de junio en Viena, ya que se llevará a cabo una reunión de los miembros

de la OPEP. Existe incertidumbre sobre los posibles acuerdos a los que se pueda llegar, pues Arabia Sau-

dita y Rusia no han llegado a un acuerdo concreto para estabilizar la producción de crudo. No obstante,

se deben esperar los resultados de las pláticas que ocurran en Viena.

Finalmente, vale la pena comentar que Estados Unidos reportó las cifras revisadas del Producto Interno

Bruto del primer trimestre del año. La tasa de crecimiento promedio fue 0.81% durante el periodo. Asi-

mismo, las ganancias corporativas aumentaron en 1.92%, el consumo privado avanzó 1.89% y la inflación

del gasto en consumo privado tuvo un aumento de 2.1%. En lo que respecta a México, el Fondo Moneta-

rio Internacional (FMI) ha ampliado la línea de crédito, según declaraciones de la propia institución, debi-

do a que México posee gran resiliencia ante las adversidades del entorno económico y financiero global.

Dra. María F. Fonseca Paredes

Directora de la Escuela de Negocios

Directora del CIEN

Tecnológico de Monterrey, Campus Estado de México

Tel.: +52 (55) 5864 5962

Máster Héctor Manuel Magaña Rodríguez

Coordinador de Análisis e Investigación del CIEN

Tel.: +52 (55) 5864 5630

Dr. Leovardo Mata Mata

Colaborador del CIEN

Derechos Reservados © 2012

Tecnológico De Monterrey, Campus Estado De México

Prohibida Su Reproducción Parcial O Total Por Cualquier Medio O Método

Sin Autorización Previa Por Escrito Del Tecnológico De Monterrey

Cien Itesm

@cien_itesm

Blog

http://cienitesm.blogspot.mx