142390224 control presupuestario

TRANSCRIPT

CONTROL PRESUPUESTARIO

Técnicas presupuestarias

Plan Estratégico

1 Semana

1 Año

Presupuesto Anual

Planificación y Control a priori

Corto Largo

FUTUROPASADOControl a posteriori

Costos y Control de GestiónEl horizonte de la planificación

• A LARGO PLAZO: PLANIFICACIÓN ESTRATÉGICA

Definición de productos y mercados; y recursos productivos necesarios para lograr sus fines :Políticas de I + D, de producción, marketing, finanzas

• A CORTO PLAZO: PLANIFICACIÓN DE GESTIÓN :

Definición de objetivos de empresa y de departamentos para lograr objetivos con eficacia: Presupuesto :por centros de responsabilidad, por puesto,etc.

• DIARIA: PLANIFICACIÓN OPERATIVA: Definición de las tareas específicas a realizar en cada puesto de trabajo para realizarlas con eficacia

Costos y Control de GestiónEl horizonte de la planificación

• ESTABLECER OBJETIVOS

• TRAZAR PLANES Y ESTÁNDARES DE ACTUACIÓN PARA CADA ÁREA DE ACTIVIDAD

PROCESO DE PLANIFICACIÓN

PROCESO DE CONTROL

El proceso presupuestario consiste en:

• COMPARAR RESULTADOS REALES CON PREVISTOS

• TOMAR MEDIDAS CORRECTORAS

Costos y Control de GestiónLas bases del proceso presupuestario

ORGANIZACIÓN OBJETIVOS

Estructura por centros de responsabilidad Estrategia empresarial

Elaboración del presupuesto por centro de responsabilidad

Proc

eso

pres

upue

star

ioProceso de control

si

si

si

Aprobación presupuesto consolidado por centro de responsabilidad

Consolidación de los presupuestos

no

no

Negociación y consenso para cada centro de responsabilidadno

Desviaciones

CorrecciónRevisión presupuesto

ORGANIZACIÓN OBJETIVOS

Estructura por centros de responsabilidad Estrategia empresarial

Elaboración del presupuesto por centro de responsabilidad

Proc

eso

pres

upue

star

ioProceso de control

si

si

si

Aprobación presupuesto consolidado por centro de responsabilidad

Consolidación de los presupuestos

no

no

Negociación y consenso para cada centro de responsabilidadno

Desviaciones

CorrecciónRevisión presupuesto

Cualquier presupuesto debe contemplar seis fases distintas:

1 - Establecer las líneas generales del presupuesto2 - Realizar el plan de Marketing y Ventas3 - Realizar el presupuesto de los otros departamentos4 - Revisar y renegociar los componentes del presupuesto5 - Aprobación final6 - Distribución del Presupuesto.

Costos y Control de GestiónEl proceso presupuestario - Fases

VENTAJAS

Obliga a fijar los objetivos de acuerdo a la estrategia global

Facilita el trabajo coordinado de todos los centros de responsabilidad

Anticipa resultados en función de decisiones alternativas

Permite tener un conocimiento común de costes y márgenes

Puede se una herramienta de motivación

Se puede disponer de información con rapidez

Facilita el control posterior de las operaciones

Costos y Control de GestiónEl proceso presupuestario – Ventajas y Limitaciones

LIMITACIONES

La utilización de datos históricos genera siempre ineficacia

Si se impone desde arriba genera desmotivación

Es necesario formar a las personas

Requiere un cambio cultural hacia el trabajo en equipo y descentralizado

Debe recompensarse los logros

Puede ser medio de afirmación del estilo autoritario

Puede generar tensión por las variables no controlables

Pude producir descoordinación entre objetivos del área y los generales

largo plazo

1. Errores en la previsión de ventas

2. Errores en la determinación del coste de ventas y/o de gastos generales

3. Buscar una rentabilidad predeterminada a toda costa

4. Poca rigurosidad en la periodificación mensual

5. No realizar correcciones durante el ejercicio

6. Falta de asociación entre objetivos presupuestarios y responsables

7. Bajo grado de descentralización y de participación

8. Falta de coordinación entre centros de resultados contables y centros de

resultados presupuestarios

9. No detectar las variaciones más significativas

10.Abusar de la planificación a corto plazo, olvidando la planificación a

largo plazo

La diferencia entre un presupuesto bien elaborado y uno que no lo está, es que el primero podrá ser utilizado como herramienta de control, sirviendo a los fines y objetivos de la empresa

Los errores más frecuentes son:

Costos y Control de GestiónEl proceso presupuestario – Errores más frecuentes

La planificación financiera se obtiene como resultado del proceso de planificación general de la empresa

PREVISIÓN DE VENTAS

CONSUMOS Y GASTOS DE EXPLOTACIÓN

PRESUPUESTO DE INVERSIONES

PRESUPUESTO DE TESORERÍA

CUENTA DE RESULTADOS PREVISIONAL BALANCE DE SITUACIÓN PREVISIONAL

Costos y Control de GestiónEl proceso presupuestario – Planificación financiera

Deberá trasladar los ingresos y los gastos, en cobros y pagos, para permitir una planificación financiera y su control posterior

Usualmente partiremos de los datos de la cuenta de resultados trasladando los cash-flows a su momento de cobro y pago. También incluiremos los pagos por el presupuesto de inversiones

Con ello determinaremos las necesidades de financiación o los excedentes

• Debe ser un estudio anticipado de alteraciones o descompensaciones en los flujos financieros.

• Objetivos.

- Situación de tesorería probable

- Necesidades de financiación o excedentes para inversión.

- Política de créditos a clientes y de proveedores.

• Clasificación del tipo de flujo.

• Debe ser un estudio anticipado de alteraciones o descompensaciones en los flujos financieros.

• Objetivos.

- Situación de tesorería probable

- Necesidades de financiación o excedentes para inversión.

- Política de créditos a clientes y de proveedores.

• Clasificación del tipo de flujo.

Costos y Control de GestiónEl proceso presupuestario – El presupuesto de tesorería

Presupuesto de tesorería 2004

€ Enero Febrero Marzo Abril Mayo Total Año

Tesorería al inicio 123.789 7.631 5.503 1.716 84.161 123.789

Clientes 2.345.660 3.489.090 2.345.677 4.565.777 3.245.987 42.645.843Otros deudores 23.444 1.989 23.456 48.889 23.444 323.259Hacienda 234.565 625.507

TOTAL COBROS 2.369.104 3.491.079 2.369.133 4.849.231 3.269.431 43.594.608

Tesorería disponible 2.492.893 3.498.710 2.374.636 4.850.947 3.353.592 43.718.397

Proveedores Materia prima 1.234.666 2.897.666 2.345.666 3.466.545 1.290.444 29.959.965Otros proveedores 34.566 56.544 100.567 191.577 12.343 1.054.925Hacienda 45.688 55.677 101.333 540.528Nómina 546.888 657.889 456.788 661.665 345.677 7.117.085Seguridad Social 123.454 134.543 90.899 345.666 67.898 2.033.227Inversiones 190.888 129.000 853.035Dividendos 300.000 800.000

TOTAL PAGOS 1.985.262 3.993.207 3.422.920 4.766.786 1.716.362 42.358.765

Balance antes de financiación bancaria 507.631 -494.497 -1.048.284 84.161 1.637.230 1.359.632

Financiación bancaria -500.000 500.000 1.050.000 -1.600.000 -1.300.000

Tesorería al final 7.631 5.503 1.716 84.161 37.230 59.632

Presupuesto de tesorería 2007

Costos y Control de GestiónEl proceso presupuestario –El presupuesto de tesorería-Ejemplo

INTEGRACIÓN PRESUPUESTOS DE INGRESOS Y GASTOS

VENTAS ALMACENES GASTOS OTROS RESULTADO

S

INVERSIONES

SALDO INICIAL TESORERÍA

COBROS PAGOS DÉFICIT O SUPERÁVIT

SALDO FINALTESORERÍA

PRESUPUESTO FINANCIERO

CUENTA DE RESULTADOS PREVISIONAL

BALANCE PREVISIONAL

PRODUCCIÓN

COMPRAS MANO DE OBRA GASTOS + +

+ - =+

Costos y Control de GestiónEl proceso presupuestario – Los estados previsionales

PRESUPUESTO RÍGIDOPRESUPUESTO RÍGIDO

PRESUPUESTO FLEXIBLE

PRESUPUESTO BASE CERO

PRESUPUESTO BASADO EN

ACTIVIDADES

PRESUPUESTO POR PROGRAMAS

El modelo de formulación de presupuestos está ligado al sistema de cálculo de

costes y a la filosofía de la técnica que se vaya a utilizar, de las cuales podemos

identificar cinco distintas con sus correspondientes presupuestos:

Costos y Control de GestiónTécnicas presupuestarias

Se prepara siempre de acuerdo

con un nivel de actividad

previsto

Es especialmente

recomendable aplicarlo cuando

no se prevea una desviación

significativa de la actividad o

cuando sea excesivamente

complejo y caro implantar un

presupuesto flexible

Costos y Control de GestiónEl presupuesto rígido

VentasVentas

-Costes variables fabricación-Costes variables fabricación

-Costes variables comerciales-Costes variables comerciales

=Margen de Contribución=Margen de Contribución

-Costes fijos-Costes fijos

=Beneficio antes de impuestos=Beneficio antes de impuestos

Previsto8.000 un.

Previsto8.000 un.

240.000240.000

-128.000-128.000

-80.000-80.000

32.00032.000

-20.000-20.000

12.00012.000

Real10.000 un.

Real10.000 un.

330.000330.000

-180.000-180.000

-100.000-100.000

50.00050.000

-22.000-22.000

28.00028.000

Diferencia2.000 un.

Diferencia2.000 un.

+ 90.000+ 90.000

-52.000-52.000

-20.000-20.000

+ 18.000+ 18.000

-2.000-2.000

+ 16.000+ 16.000

VentasVentas

-Costes variables fabricación-Costes variables fabricación

-Costes variables comerciales-Costes variables comerciales

=Margen de Contribución=Margen de Contribución

-Costes fijos-Costes fijos

=Beneficio antes de impuestos=Beneficio antes de impuestos

Previsto8.000 un.

Previsto8.000 un.

240.000240.000

-128.000-128.000

-80.000-80.000

32.00032.000

-20.000-20.000

12.00012.000

Real10.000 un.

Real10.000 un.

330.000330.000

-180.000-180.000

-100.000-100.000

50.00050.000

-22.000-22.000

28.00028.000

Diferencia2.000 un.

Diferencia2.000 un.

+ 90.000+ 90.000

-52.000-52.000

-20.000-20.000

+ 18.000+ 18.000

-2.000-2.000

+ 16.000+ 16.000

€ unidadPrecio venta 30 33 Coste variable fabricación 1618Coste variable comerciales 1010

Los costes dependen del

nivel de actividad, así que

podemos obtener un

presupuesto más ajustado a

la realidad

Es necesario conocer muy

bien el comportamiento de

los costes y especialmente

la primera vez de

implantarlo puede requerir

un gran esfuerzo

Costos y Control de GestiónEl presupuesto flexible

€ unidadPrecio venta 30 33 Coste variable fabricación 1618Coste variable comerciales 1010

VentasVentas

-Costes variables fabricación-Costes variables fabricación

-Costes variables comerciales-Costes variables comerciales

=Margen de Contribución=Margen de Contribución

-Costes fijos-Costes fijos

=Beneficio antes de impuestos=Beneficio antes de impuestos

Previsto10.000 un.

Previsto10.000 un.

300.000300.000

-160.000-160.000

-100.000-100.000

40.00040.000

-20.000-20.000

20.00020.000

Real10.000 un.

Real10.000 un.

330.000330.000

-180.000-180.000

-100.000-100.000

50.00050.000

-22.000-22.000

28.00028.000

Diferencia0 un.

Diferencia0 un.

+ 30.000+ 30.000

-20.000-20.000

00

+ 10.000+ 10.000

-2.000-2.000

+ 8.000+ 8.000

VentasVentas

-Costes variables fabricación-Costes variables fabricación

-Costes variables comerciales-Costes variables comerciales

=Margen de Contribución=Margen de Contribución

-Costes fijos-Costes fijos

=Beneficio antes de impuestos=Beneficio antes de impuestos

Previsto10.000 un.

Previsto10.000 un.

300.000300.000

-160.000-160.000

-100.000-100.000

40.00040.000

-20.000-20.000

20.00020.000

Real10.000 un.

Real10.000 un.

330.000330.000

-180.000-180.000

-100.000-100.000

50.00050.000

-22.000-22.000

28.00028.000

Diferencia0 un.

Diferencia0 un.

+ 30.000+ 30.000

-20.000-20.000

00

+ 10.000+ 10.000

-2.000-2.000

+ 8.000+ 8.000

El procedimiento para implantar un presupuesto flexible puede resumirse en

los siguientes fases:

1. Establecer la base del período de tiempo

2. Clasificar los costes en fijos o variables

3. Determinar el sistema de costes que se va a utilizar

4. Analizar el comportamiento de los costes en respuesta a

los niveles de actividad anteriores

5. Elaborar el presupuesto flexible de acuerdo con los

niveles de actividad especificados

Costos y Control de GestiónEl presupuesto flexible - Procedimiento

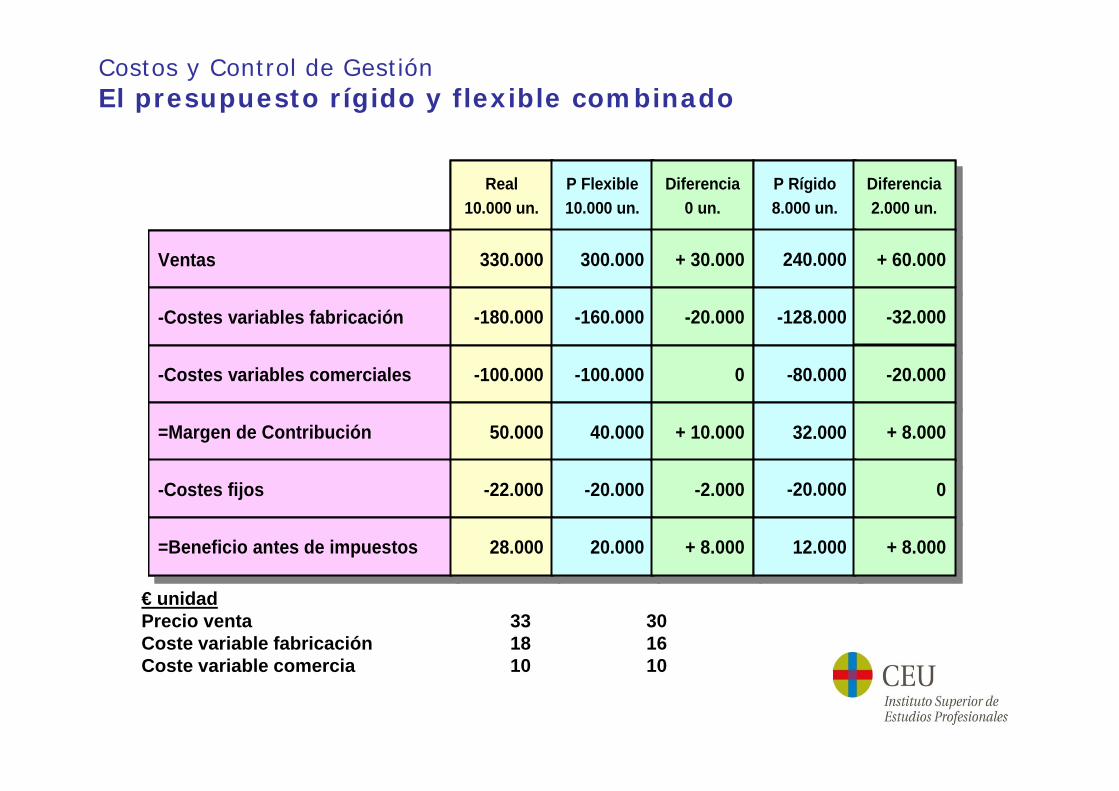

€ unidadPrecio venta 33 30 Coste variable fabricación 18 16Coste variable comercia 10 10

Costos y Control de GestiónEl presupuesto rígido y flexible combinado

VentasVentas

-Costes variables fabricación-Costes variables fabricación

-Costes variables comerciales-Costes variables comerciales

=Margen de Contribución=Margen de Contribución

-Costes fijos-Costes fijos

Real10.000 un.

Real10.000 un.

330.000330.000

-180.000-180.000

-100.000-100.000

50.00050.000

-22.000-22.000

P Flexible10.000 un.

P Flexible10.000 un.

300.000300.000

-160.000-160.000

-100.000-100.000

40.00040.000

-20.000-20.000

Diferencia0 un.

Diferencia0 un.

P Rígido8.000 un.

P Rígido8.000 un.

Diferencia2.000 un.

Diferencia2.000 un.

+ 30.000+ 30.000 240.000240.000

-20.000-20.000 -128.000-128.000

+ 60.000+ 60.000

-32.000-32.000

00 -80.000-80.000 -20.000-20.000

+ 10.000+ 10.000 32.00032.000 + 8.000+ 8.000

-2.000-2.000 -20.000-20.000 00

=Beneficio antes de impuestos=Beneficio antes de impuestos 28.00028.000 20.00020.000 + 8.000+ 8.000 12.00012.000 + 8.000+ 8.000

VentasVentas

-Costes variables fabricación-Costes variables fabricación

-Costes variables comerciales-Costes variables comerciales

=Margen de Contribución=Margen de Contribución

-Costes fijos-Costes fijos

Real10.000 un.

Real10.000 un.

330.000330.000

-180.000-180.000

-100.000-100.000

50.00050.000

-22.000-22.000

P Flexible10.000 un.

P Flexible10.000 un.

300.000300.000

-160.000-160.000

-100.000-100.000

40.00040.000

-20.000-20.000

Diferencia0 un.

Diferencia0 un.

P Rígido8.000 un.

P Rígido8.000 un.

Diferencia2.000 un.

Diferencia2.000 un.

+ 30.000+ 30.000 240.000240.000

-20.000-20.000 -128.000-128.000

+ 60.000+ 60.000

-32.000-32.000

00 -80.000-80.000 -20.000-20.000

+ 10.000+ 10.000 32.00032.000 + 8.000+ 8.000

-2.000-2.000 -20.000-20.000 00

=Beneficio antes de impuestos=Beneficio antes de impuestos 28.00028.000 20.00020.000 + 8.000+ 8.000 12.00012.000 + 8.000+ 8.000

DOS TIPOS DE PRESUPUESTACIÓN:

• GASTOS DIRECTOS

- Materia prima

- Mano de obra directa

- ETC.

• Operaciones BÁSICAS y NECESARIAS

• GASTOS INDIRECTOS

- I + D

- ADMINISTRACIÓN

- ETC.

• Operaciones OPCIONALES o DISCRECIONALES

2 O

PC

ION

ES:

A) Hacer un nuevo presupuesto

en base al anterior

(arrastrando los defectos de

aquél)

B) Modificar las asignaciones

partiendo de cero todos los

años (analizando cada año

las prioridades).

Costos y Control de GestiónPresupuesto base cero

Costos y Control de GestiónPresupuesto base cero – Sus objetivos

¿En que porcentaje se podría aumentar la “actividad” con los actuales “gastos de estructura?

Laberinto de papeles

Circuitos desmedidos

Estadísticas que nadie estudia

Archivos múltiples

Fotocopias

teléfonos, etc.

OBJETIVO 1 : REDUCCIÓN DE GASTOS

Sólo un poco de orden puede

suponer un ahorro de un 20 – 50%

¿Qué aporta este “gasto” al resultado?

¿Qué ocurriría si suprimimos el “gasto”?

¿Qué ocurre si lo reducimos a la mitad?

¿Qué aporta este “gasto” al resultado?

OBJETIVO 2 : OPTIMIZAR LA FUNCIÓN GASTO/RESULTADO

¡Cuidado con la parálisis por el papeleo!

OBJETIVO 3 : ASIGNACIÓN DE RECURSOS ESCASOS - RENTABILIDAD

Simplificar y ser práctico

Asegurar que se invierten los “recursos” en la forma más rentable

Los usuarios de dichos recursos deben competir para conseguirlos

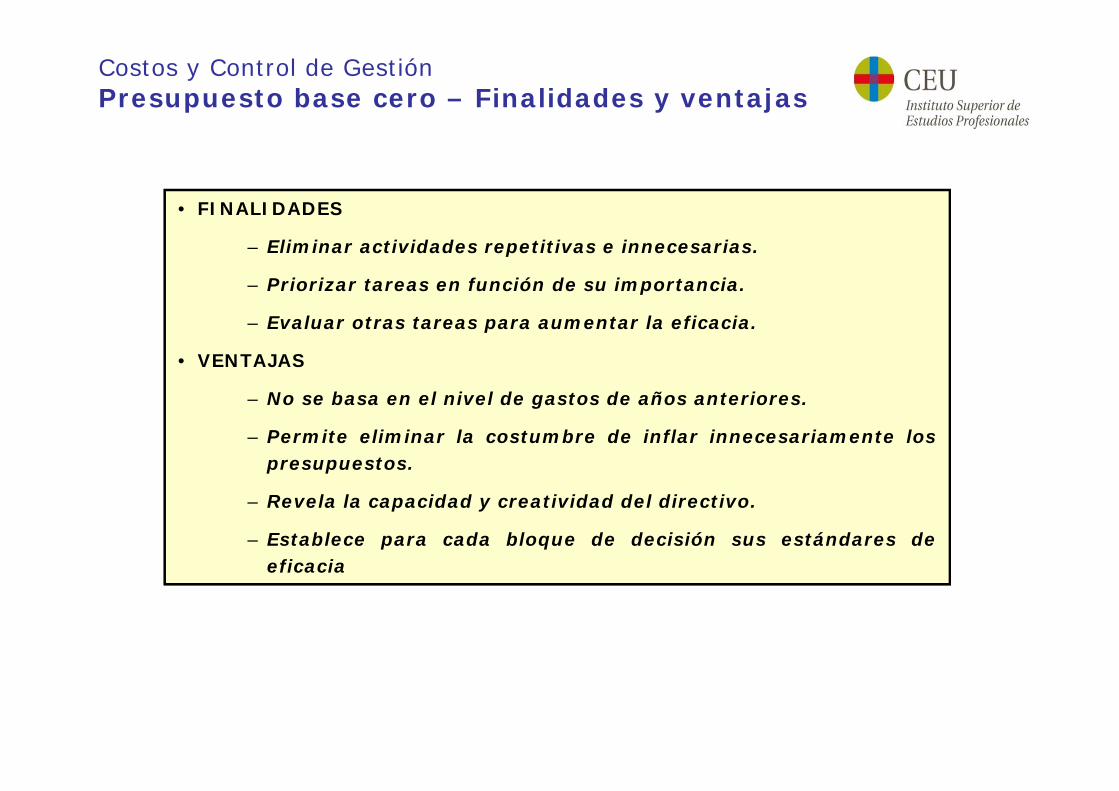

• FINALIDADES

– Eliminar actividades repetitivas e innecesarias.

– Priorizar tareas en función de su importancia.

– Evaluar otras tareas para aumentar la eficacia.

• VENTAJAS

– No se basa en el nivel de gastos de años anteriores.

– Permite eliminar la costumbre de inflar innecesariamente lospresupuestos.

– Revela la capacidad y creatividad del directivo.

– Establece para cada bloque de decisión sus estándares deeficacia

Costos y Control de GestiónPresupuesto base cero – Finalidades y ventajas

La técnica se basa en el siguiente razonamiento: independientemente de la estructura actual de personal del restaurante, si se tuviera que empezar de nuevo la explotación desde cero. ¿QUÉ NECESIDADES REALES ÓPTIMAS se definirían?

Este proceso de evaluación pasa por la siguientes etapas básicas:

1) Determinación de la estructura organizativa.

2) Diseño de un organigrama funcional.

3) Análisis de necesidades de personal por departamentos funcionales.

4) Búsqueda de la máxima sinergia organizativa y operacional aplicando básicamente el principio de la polivalencia.

5) Determinación de las necesidades definitivas y generales de personal.

DETERMINACIÓN DE NECESIDADES DE PERSONAL

Los resultados de este análisis, sin condicionantes externos, se comparan con laestructura actual de personal y se establece un plan para alcanzar la situación idóneadeterminada, tanto si las necesidades óptimas son superiores como inferiores a lasreales.

Costos y Control de GestiónPresupuesto base cero - Ejemplo

Costos y Control de GestiónPresupuesto base cero - Ejemplo

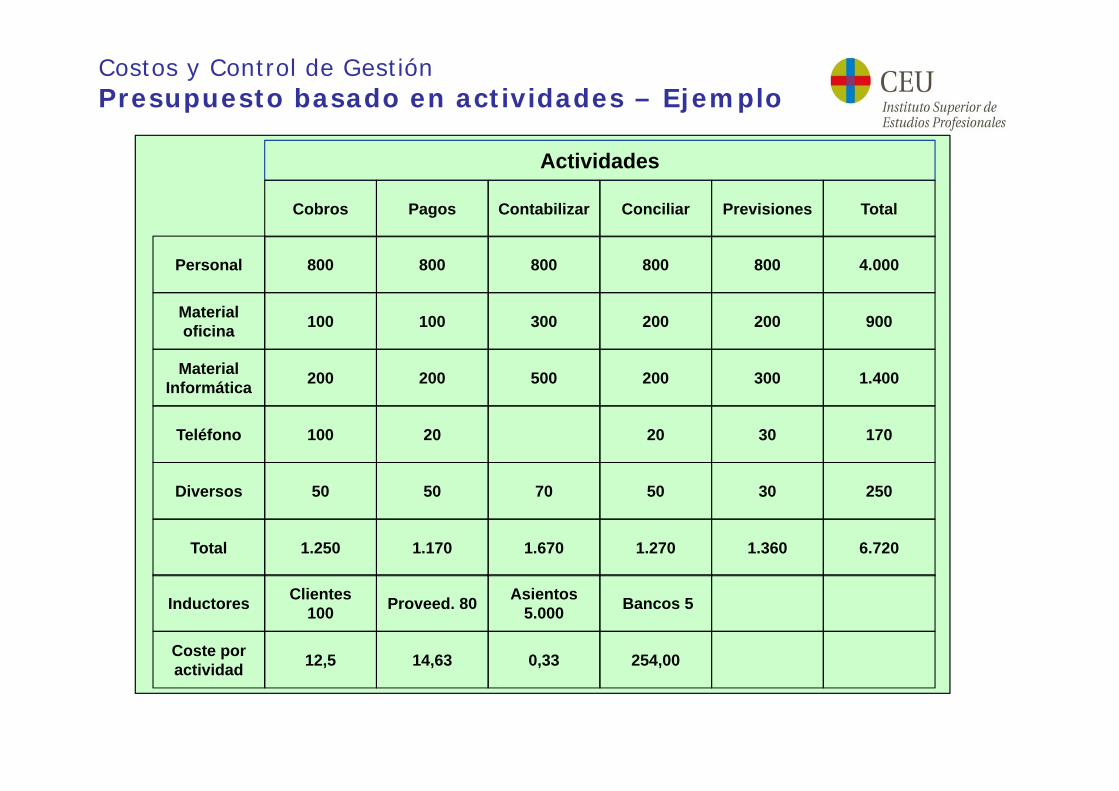

Previsión de ventas y fabricación de productos en unidades físicas,estimación del número de clientes.

Previsión del número de inductores de las actividades principales (porejemplo 120 clientes para los cobros).

Previsión del número de inductores de las actividades secundarias (númerode transacciones de pagos a proveedores, número de asientos, número debancos).

Previsión de los costes en base a los recursos necesarios para llevar a cabodichas actividades (por ejemplo, en el caso de los cobros sería de 1.500).

Presupuestos de los distintos tipos de costes (personal, material de oficina,etc.) y centros de costes.

Costos y Control de GestiónPresupuesto basado en actividades

PROCEDIMIENTO

Actividades

Cobros Pagos Contabilizar Conciliar Previsiones Total

800 800 800 800 800 4.000Personal

100 100 300 200 200 900Material oficina

200 200 500 200 300 1.400Material Informática

100 20 20 30 170Teléfono

50 50 70 50 30 250Diversos

1.250 1.170 1.670 1.270 1.360 6.720Total

Clientes 100 Proveed. 80 Asientos

5.000 Bancos 5Inductores

12,5 14,63 0,33 254,00Coste por actividad

Costos y Control de GestiónPresupuesto basado en actividades – Ejemplo

IDENTIFICAR LA ACTIVIDAD

DEFINIR LOS OBJETIVOS

ESTABLECER INDICADORES

DISEÑAR EL PROGRAMA

Normalmente el horizonte será variable y a medio y largo plazo

DEFINIR RECURSOS

DEFINIR EJECUTANTES

Costos y Control de GestiónPresupuesto por programas

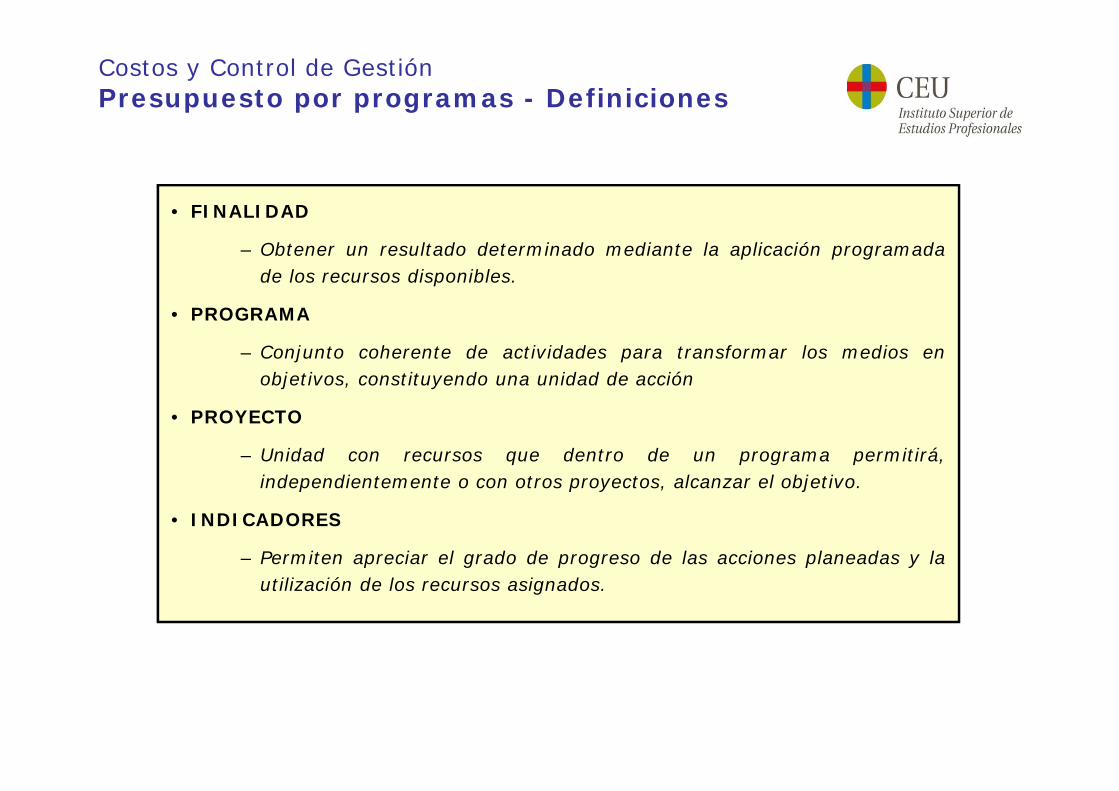

• FINALIDAD

– Obtener un resultado determinado mediante la aplicación programadade los recursos disponibles.

• PROGRAMA

– Conjunto coherente de actividades para transformar los medios enobjetivos, constituyendo una unidad de acción

• PROYECTO

– Unidad con recursos que dentro de un programa permitirá,independientemente o con otros proyectos, alcanzar el objetivo.

• INDICADORES

– Permiten apreciar el grado de progreso de las acciones planeadas y lautilización de los recursos asignados.

Costos y Control de GestiónPresupuesto por programas - Definiciones

Las principales ventajas del presupuesto por programas son:

1. Se identifican y se examinan los fines y los objetivos

2. Permite analizar el presupuesto en función de los objetivos

3. Se averigua la incidencia de realizar un determinado programa

4. Normalmente exceden la duración del año

5. Los objetivos se revisan periódicamente

El presupuesto por programa es típico de las entidades sin ánimo de lucro

Costos y Control de GestiónPresupuesto por programas - Ventajas