124. recta final bajo, crecimiento y mucho por hacer

DESCRIPTION

Recta final bajo, crecimiento y mucho por hacerTRANSCRIPT

RECTA FINAL, BAJO CRECIMIENTO Y MUCHO POR

HACER

21 de noviembre de 2014 Volumen 2, N°124

El nivel de crecimiento económico de nuestro país continúa siendo modesto ya que el Producto Interno Bruto para el

tercer trimestre de 2014 fue de 2.2% en términos anuales. En cifras acumuladas, hasta el tercer trimestre del año, la

producción nacional ha crecido 1.9% con respecto al mismo período del año pasado. Al analizar los resultados por acti-

vidad se aprecia que en el sector secundario, son prácticamente las manufacturas (3.5%) las que lo mantienen a flote

ya que la construcción (-1.4%) continúa en recuperación y la minería (-0.6%) se ubicó en terreno negativo. Por su parte,

la contribución del sector terciario a la producción económica nacional fue moderada ya que la tasa de crecimiento de

los servicios fue de 1.9% en términos acumulados, cifra inferior a la obtenida durante el mismo período del año pasado

(2.7%).

El desempeño del comercio es un factor clave para los resultados de las actividades terciarias ya que dicha actividad es

la de mayor peso dentro del sector servicios. De esta forma, al revisar las cifras de las empresas comerciales durante el

mes de septiembre se aprecia que tanto el comercio al por menor (4.5%) como el comercio al por mayor (5.1%) obtu-

vieron tasas de variación positivas en términos anuales, señal de que el desempeño de las empresas comerciales han

mejorado durante la segunda mitad del año.

Aunque a primera instancia dichos resultados lucen alentadores, se debe considerar que durante el mismo mes del año

pasado ambos rubros exhibieron tasas de crecimiento negativas (-1.2% en el comercio al menor y -7.1% en el comercio

al por mayor). Así, al revisar el desempeño de la actividad comercial durante los primeros nueve meses del año se tiene

que el comercio al por menor muestra un avance acumulado de 2.5% con respecto al mismo período del 2013, mien-

tras que el comercio al por mayor registró un incremento de 1.2%.

En cuanto al personal ocupado, en ambos rubros se observó un incremento con respecto al mismo mes del año pasa-

do, en donde la parte minorista (2.7%) registró un aumento más alto que la parte mayorista (0.3%). Sin embargo, las

remuneraciones reales medias disminuyeron 1.8% en el comercio al por menor y 4.3% en el comercio al por mayor,

situación que indica que el personal ocupado en dichas actividades recibe una remuneración menor por su trabajo.

La economía nacional se ha comportado mejor que el año pasado, no obstante, el nivel de crecimiento exhibido hasta

el tercer trimestre de 2014 permite inferir que nuestro país deberá crecer alrededor de 5% durante el cuarto trimestre

para alcanzar las cifras oficiales de crecimiento estimadas (2.7%), escenario que luce complicado. Si bien el apoyo brin-

dado a la construcción ha contribuido a la recuperación del sector, no se debe descuidar el desempeño de los otros

sectores para que el crecimiento de las actividades secundarias no dependa únicamente de las manufacturas. Adicio-

nalmente, la debilidad en el mercado interno ha sido uno de los factores que han impedido que la actividad comercial

obtenga resultados más significativos y ello se vea reflejado en un mejor desempeño de las actividades tercia-

rias y de la economía en general.

En el tercer trimestre de 2014, el producto interno bruto creció 2.2% a tasa anualizada.

En septiembre, el comercio al por menor aumentó 4.5% y al por mayor 5.1% en términos anuales.

Página 2 Recta final, bajo crecimiento y mucho por hacer

Producto Interno Bruto

Durante el tercer trimestre del año, el Producto Interno Bruto (PIB) de nuestro país aumentó 2.2% con res-

pecto al mismo período del año pasado. Tal desempeño se debe a que tanto las actividades primarias

(7.3%), como las secundarias (2.0%) exhibieron una tasa de crecimiento por encima de la registrada en el

2013, mientras que solo las actividades terciarias (2.0%) obtuvieron un avance menor al alcanzado el año

pasado.

En términos acumulados, en lo que va del año el PIB de nuestro país ha crecido 1.9% comparado con el

mismo período del año pasado. Las actividades primarias son las que acumulan el mayor crecimiento

(2.5%) aunque su contribución en la producción nacional es la menor de las tres actividades; en segundo

lugar se ubican las actividades terciarias (1.9%), en tanto que las secundarias son las que registran el me-

nor crecimiento (1.4%).

Fuente: INEGI.

Fuente: INEGI.

Página 3 Recta final, bajo crecimiento y mucho por hacer

Al analizar el desempeño de las actividades secundarias se observa que solo dos sectores se ubican en te-

rreno positivo al considerar el desempeño acumulado hasta el tercer trimestre. Las manufacturas (3.5%)

registraron el aumento más significativo, seguidas por la generación de energía eléctrica (1.9%). Por su par-

te, el sector de la construcción todavía presenta una tasa de variación negativa (-1.4%) aunque ésta es me-

nor a la observada durante el mismo período del año pasado (-3.6%). Adicionalmente, la minería (-0.6%) es

el otro sector que presenta cifras negativas y aunque la magnitud de su tasa de variación es inferior a la de

la construcción, sus resultados fueron inferiores a los exhibidos en 2013 (-0.3%).

En lo que respecta a las actividades terciarias, su desempeño acumulado hasta el tercer trimestre del año

pasado (1.9%), resultó inferior al obtenido durante el mismo período del año pasado (2.7%) debido a que 8

de los 13 sectores analizados exhibieron cifras más bajas a las alcanzadas durante 2013. Ejemplo de ello

fueron el transporte (2.0%), los servicios financieros (2.5%) y la información de medios de comunicación

(3.6%).

Fuente: INEGI.

Fuente: INEGI.

Página 4 Recta final, bajo crecimiento y mucho por hacer

Por su parte, la dirección de corporativos (4.4%), los servicios de alojamiento (3.0%) y los servicios inmobi-

liarios (2.1%) alcanzaron las tasas más significativas del período; en contraste con los servicios profesionales

(-0.5%) y los servicios de esparcimiento (-2.1%) quienes presentan tasas de crecimiento negativas.

En cuanto a los ciclos, solo las actividades secundarias muestran un comportamiento positivo que se ubica

por encima de la tendencia del largo plazo. Un escenario similar se observa con las actividades terciarias,

sin embargo su ciclo empieza a mostrar señales de estancamiento. Por su parte, las actividades primarias

se ubican por debajo del potencial y presentan un movimiento a la baja. De esta forma, el ciclo del PIB se

encuentra estancado por debajo de la tendencia de largo plazo, escenario que podría implicar que su ritmo

de crecimiento será moderado para los próximos períodos.

Fuente: INEGI.

Fuente: INEGI.

Página 5 Recta final, bajo crecimiento y mucho por hacer

Comercio al por menor

En septiembre las ventas al por menor crecieron 4.5% en términos anuales. Dicho resultado se debe a que

solo las tiendas de autoservicio y departamentales (-2.2%) y la ferretería (-5.6%) se ubicaron en terreno ne-

gativo, mientras que el resto de los componentes del comercio al por menor alcanzó un desempeño positi-

vo en donde destacan papelería y esparcimiento (15.7%), alimentos bebidas y tabaco (14.9%) y enseres do-

mésticos (9.5%).

En lo que respecta a las tendencias, el índice general de las ventas al por menor presenta un comporta-

miento positivo, al igual que los alimentos, bebidas y tabaco, la papelería, los enseres domésticos, los pro-

ductos textiles y los vehículos. En contraste, la ferretería y la salud muestran un movimiento a la baja,

mientras que las tiendas de autoservicios y departamentales exhiben señales de estancamiento. Tal esce-

nario implica que el comercio al por menor podría presentar de crecimiento positivas para los próximos

períodos.

Fuente: INEGI.

Fuente: INEGI.

Página 6 Recta final, bajo crecimiento y mucho por hacer

Al analizar el desempeño del comercio al por menor por entidad federativa se observa que 22 de las 32

entidades federativas exhibieron tasas de variación positiva siendo Guerrero (49.9%), Michoacán (39.6%) y

Veracruz (19.3%) las de mayor crecimiento, a diferencia de Baja California (-14.0%), Sonora (-8.1%) y Yuca-

tán (-5.0%) cuyos resultados fueron los más bajos a nivel nacional.

Fuente: INEGI.

Fuente: INEGI.

Página 7 Recta final, bajo crecimiento y mucho por hacer

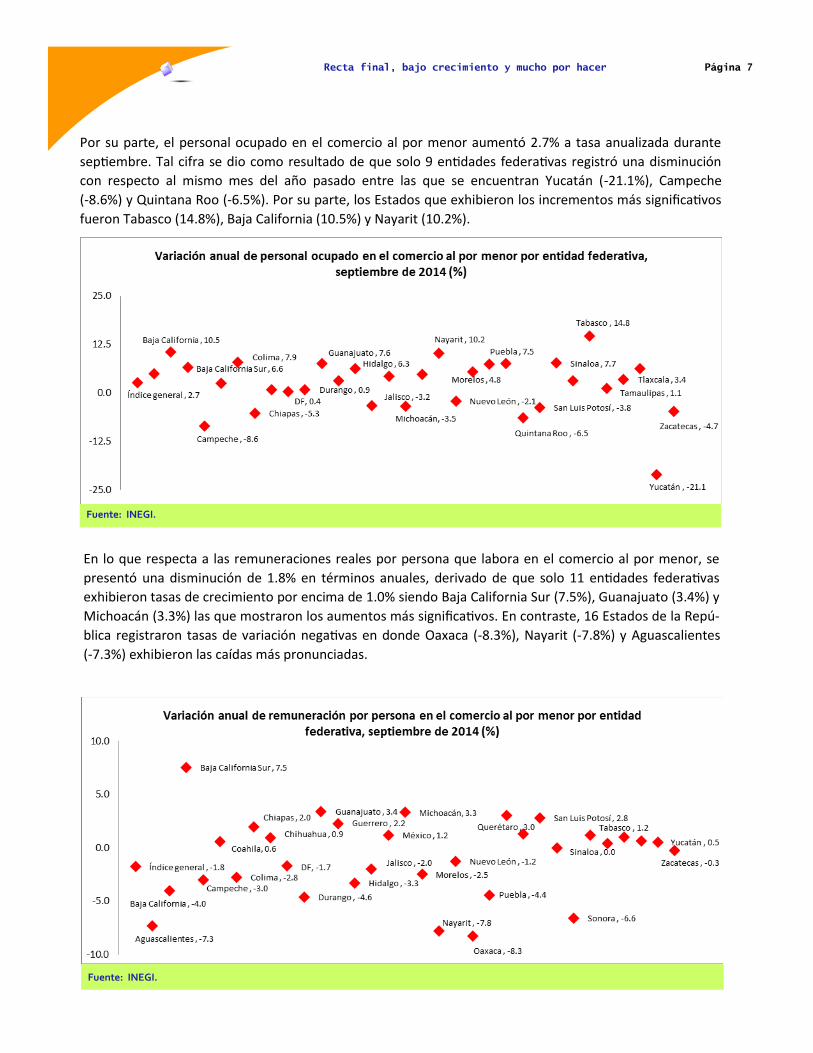

Por su parte, el personal ocupado en el comercio al por menor aumentó 2.7% a tasa anualizada durante

septiembre. Tal cifra se dio como resultado de que solo 9 entidades federativas registró una disminución

con respecto al mismo mes del año pasado entre las que se encuentran Yucatán (-21.1%), Campeche

(-8.6%) y Quintana Roo (-6.5%). Por su parte, los Estados que exhibieron los incrementos más significativos

fueron Tabasco (14.8%), Baja California (10.5%) y Nayarit (10.2%).

En lo que respecta a las remuneraciones reales por persona que labora en el comercio al por menor, se

presentó una disminución de 1.8% en términos anuales, derivado de que solo 11 entidades federativas

exhibieron tasas de crecimiento por encima de 1.0% siendo Baja California Sur (7.5%), Guanajuato (3.4%) y

Michoacán (3.3%) las que mostraron los aumentos más significativos. En contraste, 16 Estados de la Repú-

blica registraron tasas de variación negativas en donde Oaxaca (-8.3%), Nayarit (-7.8%) y Aguascalientes

(-7.3%) exhibieron las caídas más pronunciadas.

Fuente: INEGI.

Fuente: INEGI.

Página 8 Recta final, bajo crecimiento y mucho por hacer

Comercio al por mayor

Las ventas al por mayor crecieron 5.1% a tasa anualizada durante septiembre. Lo anterior como resultado

de que la mayoría de sus rubros presentó una tasa de crecimiento positiva siendo alimentos, bebidas y ta-

baco (7.1%) el que presentó los resultados más significativos, seguido de maquinaria (6.0%) y materias pri-

mas (4.8%). Por su parte, solo dos rubros los rubros de textiles y camiones se ubicaron en terreno negativo

en donde el último fue el que presentó la caída más profunda (-3.4% y -16.2%, respectivamente).

Al revisar las tendencias se aprecia que el índice general del comercio al por menor muestra un comporta-

miento a la baja. Resultados similares se observan en las tendencias de los caminos, vestido, electrodo-

mésticos y esparcimiento, y textiles; a diferencia de alimentos bebidas y tabaco la cual se encuentra al al-

za, en tanto que maquinaria y materias primas presentan señales de estancamiento. Lo anterior podría

implicar que el desempeño del comercio al por mayor sea moderado para las próximos meses.

Fuente: INEGI.

Fuente: INEGI.

Página 9 Recta final, bajo crecimiento y mucho por hacer

En cuanto al desempeño por entidad federativa, solo 10 de las 32 entidades federativas se ubicaron en te-

rreno negativo siendo Tabasco (-10.8%), Morelos (-10.8%) y Zacatecas (-7.8%) las que obtuvieron las mayo-

res pérdidas, en contraste con Chiapas (51.6%), Veracruz (27.7%) y Campeche (19.3%) quienes registraron

los resultados más significativos.

El personal ocupado en el comercio al por mayor aumentó 0.3% con respecto al mismo mes del año pasa-

do. Tal cifra se debe a que solo la mitad de los Estados de la República exhibió una tasa de crecimiento por

encima de cero como Campeche (14.2%), Aguascalientes (13.3%) y Querétaro (8.3%). En tanto que las enti-

dades con las mayores caídas fueron el Estado de México, Oaxaca (-6.0%) y Guerrero (-4.4%).

Fuente: INEGI.

Fuente: INEGI.

Página 10 Recta final, bajo crecimiento y mucho por hacer

Por su parte, las remuneraciones reales por persona sufrieron una disminución de 4.3% debido a que solo

10 entidades federativas presentaron una tasa de crecimiento superior a 1.0% en donde destacan Baja Cali-

fornia Sur (14.8%), San Luis Potosí (11.7%) y Quintana Roo (7.2%). En contraste, 19 Estados mostraron va-

riaciones negativas siendo Guerrero (-12.0%), Baja California (-9.6%) y Tabasco (-9.0%) los que exhibieron

las reducciones más significativas.

Fuente: INEGI.

Página 11 Recta final, bajo crecimiento y mucho por hacer

Eventos relevantes de la semana

En estos días sobresale el anuncio hecho por el gobernador del Banco de México (Banxico), A. Carstens, quien anunció una modificación en las proyecciones de crecimiento económico para el país en este 2014. Anteriormente Banxico había estimado una tasa de crecimiento que se ubicaba entre 2.0% y 2.8%, en tanto que ahora el pronóstico se ubica dentro del intervalo que va de 2.0% a 2.5%. El gobernador de Banxico explicó que esto se debe a las señales recientes sobre la debilidad y fragilidad de la economía global. El banco central estima que la economía de México ha crecido 2.2% en lo que va del año, si se considera la variación a tasa anualizada en el tercer trimestre del 2014. En ese sentido, la autoridad central redujo también la proyección de crecimiento económico para el año que viene, originalmente se había estima-do en un rango que iba de 3.2% a 4.2%, en tanto que las nuevas estimaciones sitúan a la tasa de creci-miento en el rango de 3.0% a 4.0%. El conjunto de modificaciones y nuevas estimaciones de Banxico se reportaron de manera conjunta con el reporte de inflación de este último trimestre. Por otra parte, diversos reportes en medios electrónicos han comentado esta semana que Walmart de México y Centroamérica (WALMEXV) cerró dieciséis tiendas en los estados de Guerrero y Oaxaca ante los bloqueos por parte del SNTE. Específicamente las localidades que han sufrido un mayor impacto en la entidad de Oaxaca se ubican en Juchitlán, Putla, Montoya, Salina Cruz y Santa Rosa. En el caso de Gue-rrero las comunidades afectadas se encuentran en Ayutla. Al principio WALMEXV no tenía claro cuando reabrir las tiendas, pero según el director de Comunicación Corporativa de la empresa, ocho de las dieci-séis tiendas reanudaron operaciones el pasado 18 de noviembre por la tarde. En tanto que todo parece indicar que las otras ocho unidades restantes se mantendrán cerradas hasta nuevo aviso. En otras pala-bras, hasta que los manifestantes se retiren, pues se desea proteger la seguridad tanto de los clientes como de las personas involucradas directa o indirectamente con WALMEXV. Finalmente, resulta relevante comentar que la Secretaría de Hacienda dio a conocer la colocación de un bono a 10 años, convirtiendo a México en el primer país latinoamericano que integra una cláusula colec-tiva en la emisión de bonos soberanos. La colocación resultó por un monto de 2 mil millones de dólares a una tasa de rendimiento de 3.7%. Este nivel de rendimiento se encuentra 135 puntos base por El rendi-miento de la colocación pone al instrumento 135 puntos base por arriba de los rendimientos de la deuda del Tesoro de la Unión Americana.

Dra. María F. Fonseca Paredes

Directora de la Escuela de Negocios

Directora del CIEN

Tecnológico de Monterrey, Campus Estado de México

Tel.: +52 (55) 5864 5962

Máster Héctor Manuel Magaña Rodríguez

Coordinador de Análisis e Investigación del CIEN

Tel.: +52 (55) 5864 5630

Dr. Leovardo Mata Mata

Colaborador del CIEN

Derechos Reservados © 2012

Tecnológico De Monterrey, Campus Estado De México

Prohibida Su Reproducción Parcial O Total Por Cualquier Medio O Método

Sin Autorización Previa Por Escrito Del Tecnológico De Monterrey

Cien Itesm

@cien_itesm

Blog

http://cienitesm.blogspot.mx