1. observacion a los materiales (formato … · anÁlisis de la absolucion de observacion a la...

TRANSCRIPT

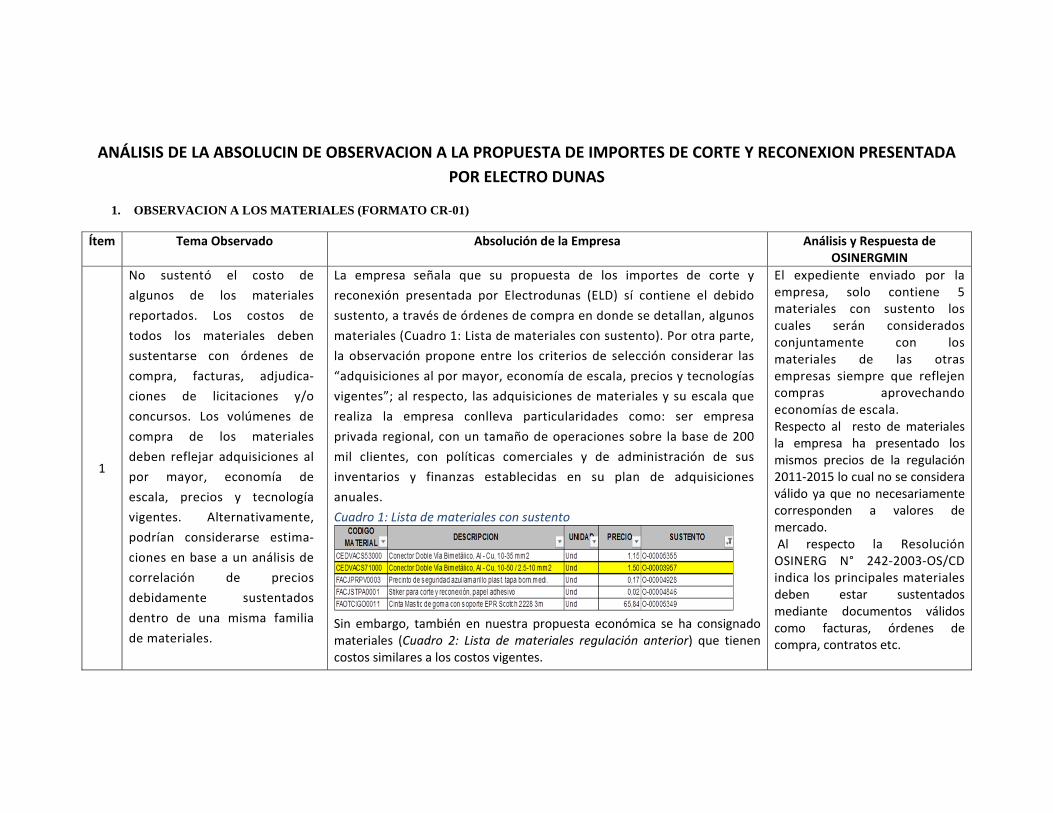

ANÁLISIS DE LA ABSOLUCION DE OBSERVACION A LA PROPUESTA DE IMPORTES DE CORTE Y RECONEXION PRESENTADA POR ADINELSA

1. OBSERVACION A LOS MATERIALES (FORMATO CR-01)

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

1

Adinelsa no ha sustentado adecuadamente algunos de los materiales propuestos con facturas, adjudicaciones de licitaciones y/o concursos, contratos y órdenes de compra. Los costos propuestos son el resultado de la actualización del precio de los materiales con la metodología de actualización IPC (Índice de Precios de Consumo), publicados por el Instituto Nacional de Estadística e Informática (INEI) y otros del SICONEX. Al respecto, cabe precisar que estas estimaciones no se consideran válidas ya que no reflejan necesariamente precios vigentes y adquisiciones al por mayor. Alternativamente, podrán considerarse estimaciones en base a análisis de correlación de precios con sustentos pero dentro de una misma familia de materiales.

La empresa señala que en general no existe un método que sea mejor que cualquier otro. Todos presentan una serie de ventajas e inconvenientes que hacen que la elección sea difícil. Indica que estadísticamente se validan todos los métodos, entre ellos la metodología de actualización del IPC. Agrega que para la propuesta definitiva ha considerado la combinación de metodologías en vista que no dispone de compras significativas de materiales en el último año. Señala que aparte de la metodología del IPC ha adicionado la metodología de la actualización de precios en base a los costos utilizados en el 2007 y 2011.

∗

La determinación de los costos de materiales deben estar sustentados en base a documentos válidos como facturas, órdenes de compra, contratos, tal como se indica en la Resolución OSINERG N° 242‐2003‐OS/CD. Los precios del 2011 actualizados en función de los índices de precios al consumidor no se consideran ya que no necesariamente reflejan precios vigentes de mercado. En consecuencia la observación no fue levantada.

2 Los costos de algunos materiales son superiores a los costos de mercado

Señala que los costos de los materiales fueron actualizados en base a los de precios de regulación

La empresa no responde la observación

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMINpreliminares determinados a partir de las propuestas presentadas por todas las empresas distribuidoras, considerando los sustentos válidos y los volúmenes de compra.

entre el 2007 y 2011.

solo indica que dichos precios lo ha obtenido en base a la actualización de precios entre el 2007 y 2011. Los altos precios presentados por la empresa podría deberse a que los ha obtenido basándose en una actualización, que necesariamente reflejan precios vigentes de mercado. En consecuencia la Observación no ha sido levantada.

3

No se considera válidos los sustentos presentados del año 2013, o anteriores a este año, porque no reflejan precios vigentes. Tampoco, se considera validos sustentos del año 2014 que no reflejen economías de escala o compras al por mayor.

Señala que en el período 2013‐2014, Adinelsa no efectuó adquisiciones significativas de materiales, por lo que no se consideran como sustentos para el presente estudio. Los costos fueron estimados por la actualización de costos entre regulaciones.

Se está considerando compras efectuadas entre los años 2013 y 2014. Sin embargo debido a que la empresa indica que no ha efectuado compras de materiales en esos años no se levanta la observación.

2. OBSERVACIONES A LOS RECURSOS (FORMATO CR-02)

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

4

Para la determinación de los costos de recursos de mano de obra, transportes y equipos, deberá considerarse el tipo de

Indica que ha corregido esta observación de acuerdo a lo recomendado por Osinergmin.

La empresa ha utilizado el tipo de cambio indicado en el cálculo de los recursos de mano de obra y de

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMINcambio del último día hábil de diciembre de 2014, valor venta, publicado por la Superintendencia de Banca Seguros y AFP. El valor es S/./US$ 2,989 del 31/12/ 2014.

transporte y equipo y no lo ha utilizado en el cálculo de los materiales debido a que la totalidad de sus los precios lo ha obtenido en bases a índices de precios al consumidor. En consecuencia la observación se levantó parcialmente.

5

Lo costos de mano de obra propuestos no son consistentes con aquellos reconocidos por la Cámara Peruana de la Construcción (CAPECO). Cabe resaltar que siendo las actividades de corte y reconexión estandarizadas, repetitivas, no críticas y de menor riesgo, no corresponde asignar el costo de la categoría Operario Electromecánico, sino que resulta más adecuado considerar el costo de la categoría Operario en todas las actividades. Cabe señalar que la categoría Operario, a través de la Bonificación Unificada de Construcción (BUC), se reconoce un 2% por especialización.

Los costos de mano de obra, que se considera en el estudio son recogidos del Boletín de CAPECO a setiembre del 2014.

La empresa indica que está considerando costos de mano de obra publicados por CAPECO a setiembre de 2014 sien embargo al verificar el costo de sus recursos presentados en su formato CR‐02 se encuentra que dichos valores no corresponden a los valores publicados por dicho boletín para el Operario, Oficial y Peón. En consecuencia la observación no fue levantada.

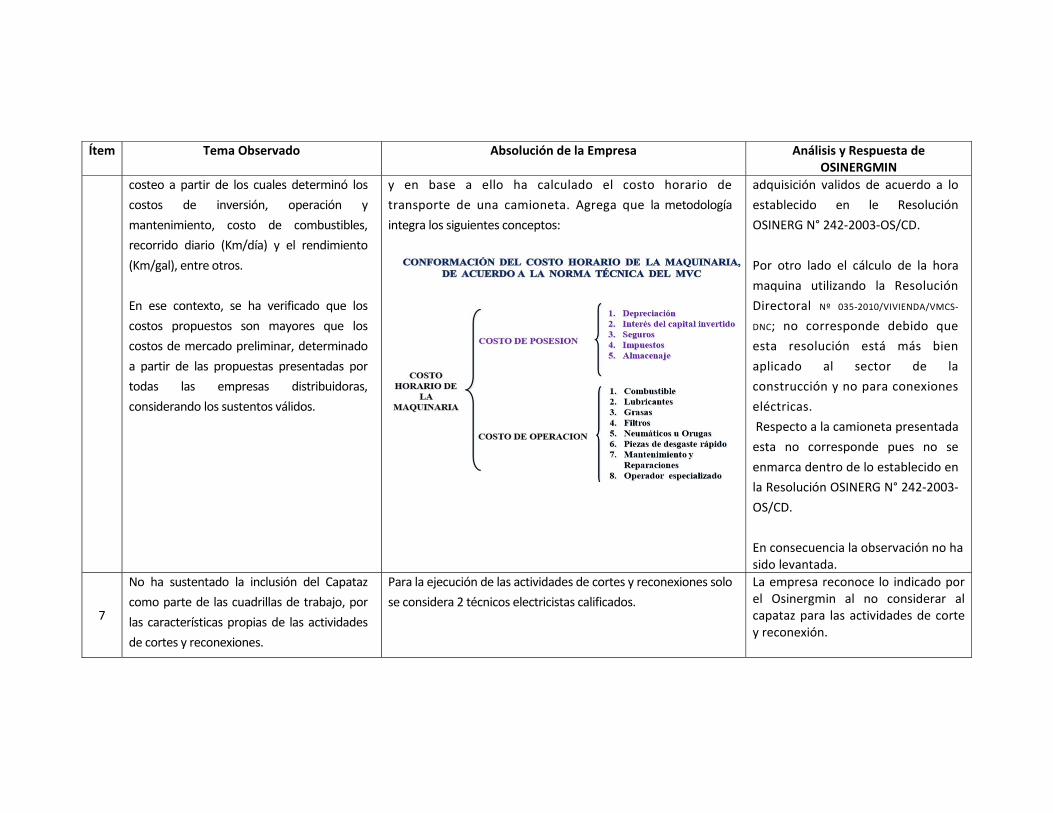

6 No ha sustentado adecuadamente los costos propuestos para los recursos de

Tomando como referencia la metodología propuesta por el Ministerio de Vivienda a través de

Los costos de los recursos utilizados en la propuesta de la empresa deben

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMINtransporte y equipos. Tampoco ha adjuntado las hojas de costeo a partir de los cuales determinó los costos de inversión, operación y mantenimiento, costo de combustibles, recorrido diario (Km/día) y el rendimiento (Km/gal), entre otros. En ese contexto, se ha verificado que los costos propuestos son mayores que los costos de mercado preliminar, determinado a partir de las propuestas presentadas por todas las empresas distribuidoras, considerando los sustentos válidos.

la Resolución Directoral Nº 035‐2010/VIVIENDA/VMCS‐DNC se ha calculado el costo horario de transporte de una camioneta.

partir de costos de adquisición validos de acuerdo a lo establecido en le Resolución OSINERG N° 242‐2003‐OS/CD. Por otro lado el cálculo de la hora maquina utilizando la Resolución Directoral Nº 035‐2010/VIVIENDA/VMCS‐DNC; no corresponde debido que esta resolución está más bien aplicado al sector de la construcción y no para conexiones eléctricas. Respecto a la camioneta presentada esta no corresponde pues no se enmarca dentro de lo establecido en la Resolución OSINERG N° 242‐2003‐OS/CD. En consecuencia la observación no ha sido levantada.

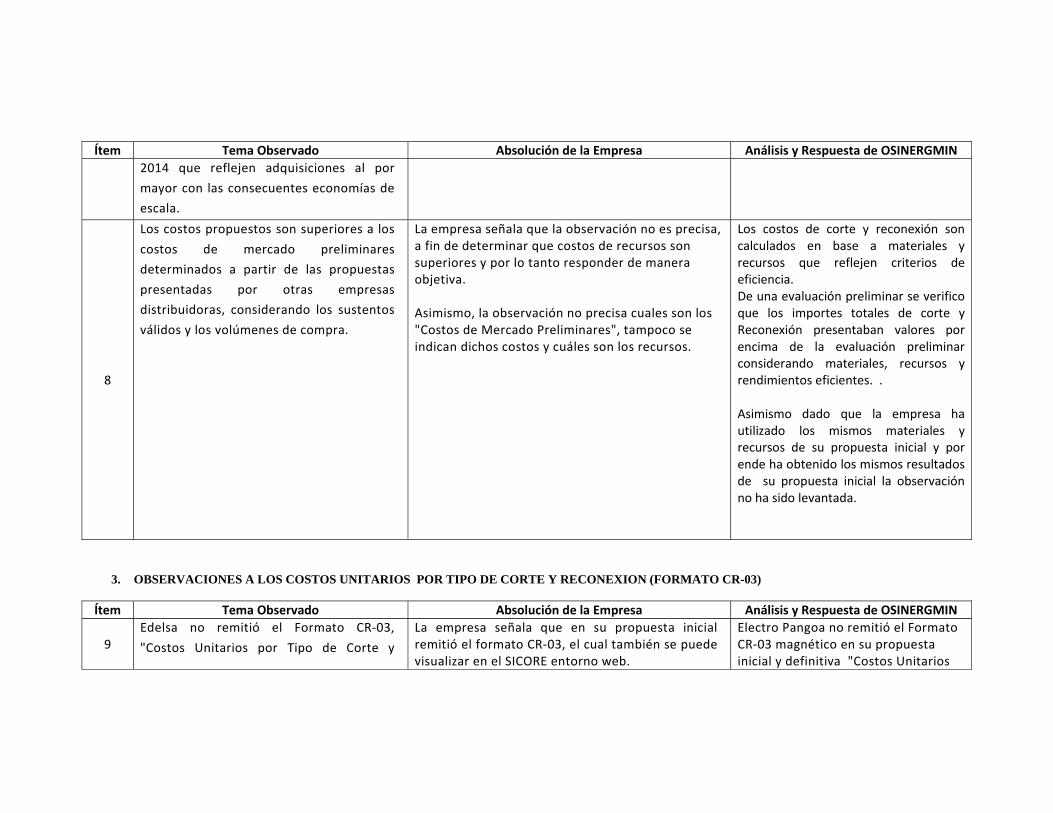

3. OBSERVACIONES A LOS COSTOS UNITARIOS POR TIPO DE CORTE Y RECONEXION (FORMATO CR-03)

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

7

No sustentó los rendimientos propuestos en un análisis estadístico de tiempos, (registrados en campo) que respalde su validez y que garantice un uso eficiente de los recursos empleados.

Adinelsa para el desarrollo de su propuesta definitiva mantuvo los rendimientos que se encuentra regulada por el Osinergmin.

La Empresa no ha presentado sustento de rendimiento indicando solamente que mantuvo los rendimientos de la regulación anterior. En consecuencia la observación no fue levantada.

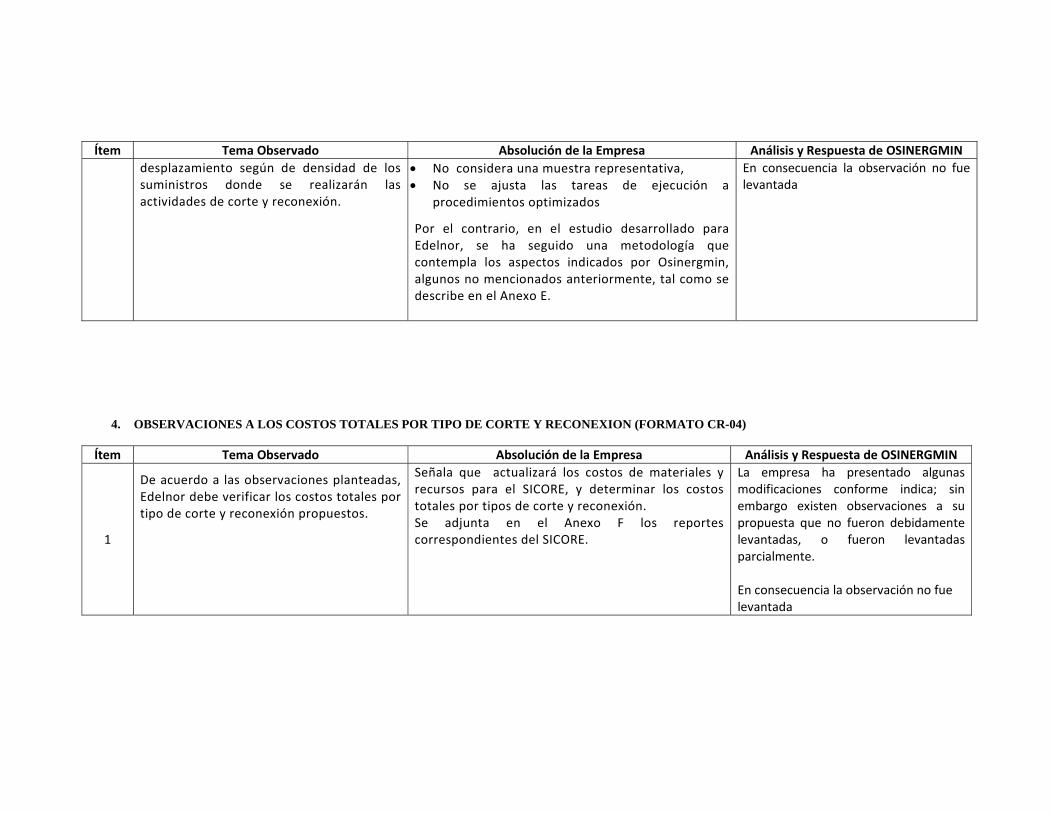

4. OBSERVACIONES A LOS COSTOS TOTALES POR TIPO DE CORTE Y RECONEXION (FORMATO CR-04)

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

8

De acuerdo a las observaciones planteadas, Adinelsa debe verificar los costos totales por tipo de corte y reconexión propuestos.

Los costos fueron actualizados en base a los cambios efectuados en el costo de materiales y recurso.

De la revisión del expediente enviado por la empresa se observa el formato CR‐04, que corresponde a la data considerada por la empresa en donde en muchos casos no fue absuelta. En consecuencia la observación fue levantada parcialmente.

5. OBSERVACIONES A LA INFORMACIÓN TECNICA

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

9

Adinelsa no alcanzó la Información Técnica de la Ejecución de las Labores de Corte y Reconexión del Anexo N° 4 de la Norma

Adinelsa se encuentra en proceso de estructuración de su sistema comercial e implementación de procesos regulatorios, por lo

La Empresa no ha presentado elsustento técnico. En consecuencia la observación no fue

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN“Formatos y Contenido de la Propuesta para la Aprobación de los Importes Máximos de Corte y Reconexión” aprobada mediante Resolución N° 242‐2003‐OS/CD.

que no cuenta con la información técnica de acuerdo al Anexo N° 4 de la Norma “Formatos y Contenido de la Propuesta para la Aprobación de los Importes Máximos de Corte y Reconexión” aprobada mediante Resolución N° 242‐2003‐OS/CD.

levantada.

ANÁLISIS DE LA ABSOLUCION DE OBSERVACION A LA PROPUESTA DE IMPORTES DE CORTE Y RECONEXION PRESENTADA POR COELVISAC

1. OBSERVACION A LOS MATERIALES (FORMATO CR-01)

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

1

Coelvisac no ha sustentado adecuadamente el costo de todos los materiales reportados. Los costos de los materiales deben sustentarse con órdenes de compra, facturas, adjudicaciones de licitaciones y/o concursos. Los volúmenes de compra de los materiales deben reflejar adquisiciones que reflejan precios vigentes y adquisiciones al por mayor. Alternativamente, podrían considerarse estimaciones en base a un análisis de correlación de precios debidamente sustentados dentro de una misma familia de materiales.

Señalan que algunos materiales requeridos por el SICORE ya no son usados por COELVISAC debido a que fueron sustituidos por otros materiales, por lo tanto, COELVISAC ya no tiene precios de compra en los últimos años, por ello, para poder ingresar sus precios, ya que así lo exige el sistema SICORE, se consideró valido y temporal utilizar el precio de materiales de la última fijación del 2011 multiplicado por el factor de actualización del costo de conexión. Corresponderá al Osinergmin fijar los precios para los materiales estandarizados en la fijación del 2011 y que ya no usa COELVISAC en función de los precios de materiales empleados por aquellas empresas que los siguen empleando.

La determinación de los costos de materiales deben estar sustentados en base a documentos válidos como facturas, órdenes de compra, contratos, tal como se indica en la Resolución OSINERG N° 242‐2003‐OS/CD. Los precios del 2011 actualizados en función de los índices unificados de construcción no se consideran válidos ya que no necesariamente reflejan precios vigentes de mercado. Observación no levantada.

2

Los costos de algunos materiales son superiores a los costos de mercado preliminares determinados a partir de las propuestas presentadas por todas las empresas distribuidoras, considerando los sustentos válidos y los volúmenes de

COELVISAC indica que ha presentado los costos con los sustentos de las facturas de compras realizadas. Señala que si otras empresas han presentado costos inferiores, debido a volúmenes de compra mayores, considera que corresponde a Osinergmin evaluar este hecho teniendo en cuenta que no

La regulación de los importes de cortes y reconexiones se realiza sobre la base de la información reportada por todas las empresas distribuidoras y, en tal sentido, busca reflejar los costos eficientes de mercado a nivel nacional que sean factibles de conseguir. Los altos precios

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMINcompra. todas las empresas compran en grandes cantidades. presentados por la empresa casi en

su totalidad podría deberse a que los ha obtenido basándose en el factor de actualización, que necesariamente reflejan precios vigentes de mercado lo cual ha permitido analizarlo conjuntamente con los precios de las otras empresas concesionarias. En consecuencia la Observación no ha sido levantada.

2. OBSERVACIONES A LOS RECURSOS (FORMATO CR-02)

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

3

Para la determinación de los costos de recursos de mano de obra, transportes y equipos, deberá considerarse el tipo de cambio del último día hábil de diciembre de 2014, valor venta, publicado por la Superintendencia de Banca Seguros y AFP. El valor es S/./US$ 2,989 del 31/12/ 2014.

El estudio presentado a Osinergmin se cerró el 29/12/2014 con la finalidad de uniformizar a una fecha los cálculos y reportes del SICORE, se ha actualizado el estudio con el tipo de cambio del 31/12/2014 a fin de levantar la observación del Osinergmin.

Den la revisión del expediente presentado por la empresa se verifica que no existe ningún archivo que evidencie que los cálculos se han trabajado con el tipo de cambio de S/./US$ 2,989 del 31/12/ 2014. En consecuencia la observación no fue levantada.

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

4

No ha sustentado adecuadamente el costo de mano de obra del Operario. Coelvisac no ha presentado el cálculo de dicho costo, verificándose que supera el costo reconocido por la Cámara Peruana de la Construcción (CAPECO). Cabe resaltar que siendo las actividades de corte y reconexión estandarizadas, repetitivas, no críticas y de menor riesgo, no corresponde asignar el costo de la categoría Operario Electromecánico, sino que resulta más adecuado considerar el costo de la categoría Operario en todas las actividades. Cabe señalar que la categoría Operario, a través de la Bonificación Unificada de Construcción (BUC), se reconoce un 2% por especialización.

Los costos de mano de obra, que se han utilizado son los correspondientes al Boletín de CAPECO del mes de noviembre del 2015.

Del expediente revisado por la empresa no se evidencia la existencia de un archivo que precise que valor ha considerado la empresa para sus cálculos de la mano de obra; si corresponde al del operario o al del operario electromecánico. Por lo tanto no se levanta la observación.

5

No sustentó técnica ni económicamente la conformación de la cuadrilla para el traslado en camioneta en las actividades de corte y reconexión. Cabe precisar que no necesariamente todas las actividades deben ser desarrolladas por dos personas como señala Coelvisac en su propuesta. De acuerdo con el Reglamento de Seguridad e Higiene Ocupacional, es permitido considerar una sola persona debidamente

Señala que los cortes y reconexiones que ella realiza son mayormente en MT. Es por ese motivo agrega que la conformación de las cuadrillas están conformadas por dos personas y por estandarización ha utilizado lo mismo para las demás conexiones.

No se está considerando una cuadrilla compuesta por dos personas en el caso de cortes y reconexiones que utilice como medio de trasporte la motocicleta; solo se considerará la cuadrilla compuesta por dos personas para el caso de cortes y reconexiones que utilicen como medio de trasporte a la furgoneta y la Camioneta. Debido a que la empresa no enviado

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMINentrenada en aquellas actividades que pueden ser realizadas sin riesgo, tal como se aprecia en las propuestas de otras empresas del sector, como es el caso del corte de BT en fusible, interruptor o caja.

ningún archivo que permita verificar si corrigió la conformación de cuadrillas no se levanta la observación.

6

No ha sustentado adecuadamente los costos propuestos para los recursos de transporte y equipos, a partir de un análisis que permita determinar los costos de inversión, operación y mantenimiento, costo de combustibles, recorrido diario (km/dia) y el rendimiento (km/gal) entre otros. Al respecto, se ha verificado que existen inconsistencias entre los costos unitarios propuestos en el numeral 5.3 de su informe y el Formato CR‐02 respecto de los costos propuestos para los recursos de transporte y equipos. Asimismo, en el numeral 5.3 se puede observar costos relacionados al proceso de costos de conexión a la red de distribución eléctrica (por ejemplo al camión de 4 tn, el contrastador y el equipo patrón, entre otros) que no forman parte de la presente fijación.

En los cálculos de los recursos de transporte y equipos, se ha considerado la información que se tiene en la empresa de los reportes diarios de recorrido de las unidades para determinar para cada tipo de vehículo el recorrido diario considerando las distancias y el tráfico de la zona. Para los rendimientos de los vehículos se ha tomado en cuenta lo indicado en la ficha técnica de los fabricantes así como el régimen de trabajo para cada vehículo. Respecto a los mantenimientos de vehículos se ha tomado en cuenta los mantenimientos regulares para cada tipo considerando el régimen de trabajo para la zona urbana y rural dentro de la concesión de COELVISAC. Se corregirá los costos que no corresponden a la fijación de costos de cortes y reconexiones.

Luego de haber revisado el expediente de la empresa, se observa que no existe ningún archivo que muestre el cálculo efectuado para determinar la Hora Maquina que considere los costos de inversión, el rendimiento del trasporte, los recorridos diarios, mantenimientos asociados y costos de combustible. Asimismo la empresa La empresa no presenta el reporte diario de sus recorridos expuestos en su propuesta. En consecuencia la observación no fue levantada.

3. OBSERVACIONES A LOS COSTOS UNITARIOS POR TIPO DE CORTE Y RECONEXION (FORMATO CR-03)

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

7

No sustentó los rendimientos propuestos en un análisis estadístico de tiempos, (registrados en campo) que respalde su validez y que garantice un uso eficiente de los recursos empleados.

Señala que la observación de Osinergmin toca varios aspectos y criterios, los que al parecer son mencionados como una serie de argumentos destinados a mantener los rendimientos estandarizados por Osinergmin. Indica en cambio que su afirmación se basa en que, luego de la revisión de los estudios elaborados en regulaciones anteriores, Osinergmin no ha presentado lo que está pidiendo en esta oportunidad, tales como:

Diseño, selección y cantidad de muestras de los cortes y reconexiones eléctricas evaluadas, lo que no permite verificar la representatividad del análisis.

Tiempos resultantes por tipo de conexión, Aplicación de procedimientos optimizados de

trabajo, Prácticas eficientes en la ejecución del trabajo.

Además, no se presenta información de registro de los trabajos que sustenten los tiempos obtenidos (videos).

Forma exacta la conformación de cuadrillas y equipos utilizados.

No se especifica si las muestras consideradas corresponden a la ejecución de un día típico y si están acotadas por zonas de trabajo, que considere la densidad de cortes y reconexiones

En el Anexo N° 04 y 05 de la Publicación de la Resolución de Fijación de los Importes Máximos de Corte y Reconexión 2011 – 2015 se presentó el estudio de los tiempos alcanzados para la determinación de los rendimientos. Por otro lado de acuerdo a la información recibida de la empresa se verifica que esta no ha sustentó los rendimientos propuestos en base a un estadístico de tiempos de desplaza‐miento al que se le debe agregar el tiempo de ejecución de la actividad misma. En la parte final de su informe la empresa presenta un diagrama de Gantt y un rendimiento calculado que corresponde al estudio de conexiones eléctricas a la red y no a la actividad de Cortes y Reconexiones. Asimismo es importante indicar que dado que esta actividad se desarrolla a lo largo de las 8 horas de trabajo se está considerando un factor de rendimiento igual a 1/0.72 (que incrementa el tiempo efectivo de las actividades de corte y reconexión registradas en

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMINque se presentan en la empresa.

No considera una muestra representativa, No se ajusta las tareas de ejecución a

procedimientos optimizados

Por el contrario, en el estudio desarrollado para Coelvisac, se ha seguido una metodología que contempla los aspectos indicados por Osinergmin, algunos no mencionados anteriormente, tal como se describe en el Anexo 1.

campo en un 39%). En consecuencia la observación no fue levantada

4. OBSERVACIONES A LOS COSTOS TOTALES POR TIPO DE CORTE Y RECONEXION (FORMATO CR-04)

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

8

De acuerdo a las observaciones planteadas, Coelvisac debe verificar los costos totales por tipo de corte y reconexión propuestos.

Se efectuaran las modificaciones que sean necesarias.

En el expediente de absolución de la empresa, no se observa el formato CR‐04. En consecuencia la observación no fue levantada.

5. OBSERVACIONES A LA INFORMACIÓN TECNICA

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

9

Coelvisac no alcanzó la Información Técnica de la Ejecución de las Labores de Corte y Reconexión del Anexo N° 4 de la Norma “Formatos y Contenido de la Propuesta para la Aprobación de los Importes Máximos de Corte y Reconexión” aprobada mediante Resolución N° 242‐2003‐OS/CD.

Se incluirá la información correspondiente. En el expediente de absolución de la empresa, no se observa la entrega de la información técnica. En consecuencia la observación no fue levantada.

ANÁLISIS DE LA ABSOLUCION DE OBSERVACION A LA PROPUESTA DE IMPORTES DE CORTE Y RECONEXION PRESENTADA POR EDECAÑETE.

1. OBSERVACION A LOS MATERIALES (FORMATO CR-01)

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

1

No sustentó el costo de ninguno de los materiales reportados. Los costos de todos los materiales deben sustentarse con órdenes de compra, facturas, adjudicaciones de licitaciones y/o concursos. Los volúmenes de compra de los materiales deben reflejar adquisiciones al por mayor, economía de escala, precios y tecnología vigentes. Sin embargo, Edecañete no alcanzó ningún documento para sustentar el costo de los materiales.

La empresa solicita que se considere el costo de los materiales presentado y sustentado por la empresa Luz del Sur S.A.A. debido a que tiene los mismos estándares de adquisición de materiales y que comparte a los proveedores. Añade que la gestión de compra de los materiales involucrados los realiza en función de la totalidad de trabajos y no en forma individual, esto se evidencia en que las facturas involucran la liquidación de varios trabajos.

Se ha revisado el Anexo N° 1 Costo de materiales.pdf y se ha observado que las órdenes de servicio donde se encuentra los materiales sustentado son facturadas conjuntamente con otras órdenes de compra. Asimismo tomando la información de la empresa que las facturas involucran liquidación de varios trabajos y que el precio corresponde al volumen de operaciones se tomaran en cuenta dichos precios para su evaluación conjuntamente con los precios de las otras empresas concesionarias. En consecuencia la observación fue levantada.

2

Los costos de algunos materiales son superiores a los costos de mercado preliminar, determinados a partir de las propuestas presentadas por todas las empresas distribuidoras, considerando los sustentos válidos y los volúmenes de compra.

Señala que el Organismo ha considerado como costos de mercado los materiales presentados por otras empresas distribuidoras; sin considerar que para dichos productos no puede existir un único precio, ya que el mercado no perfectamente competitivo. Agrega que dichos precios los de los proveedores pueden responder a estrategias de mercado así como promociones para

Las tarifas de electricidad comprenden los costos eficientes en que se incurren para el desarrollo de las actividades de corte y reconexión, en este sentido si bien en el mercado pueda no existir un único precio, el precio que debe considerarse en la regulación debe ser

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMINacelerar la rotación, aprovechar capacidad de máquina o liquidar stock disponible. Adicionalmente señala que los volúmenes de compra de Luz del Sur no son iguales a lAs compras conjuntas de las empresas través del FONAFE, por lo que si bien hay una gestión por volúmenes, los precios de mercado que se obtienen no necesariamente le corresponden a los precios de estas empresas. Concluye indicando que ella ha presentado precios de mercado y que los sustentos adjuntados así lo reflejan agregando además que las opciones elegidas consideran además del precio la solidez de la marca, el servicio post venta y las características del producto, con el objetivo de garantizar la vida útil del mismo.

un precio eficiente, el mismo que debe ser resultado de una compra efectiva del material que represente economías de escala, ya que de lo contrario se reconocería costos ineficientes. En este sentido, no es correcto aplicar precios distintos para cada empresa, ya que al hacerlo se estaría afirmando que existe un mercado de compra completamente distinto para cada distribuidora. En consecuencia la observación no fue levantada.

3

No sustentó técnicamente ni económicamente la utilización de nuevos materiales respecto a lo estandarizado en la regulación anterior, como el conector tipo cuña, sticker de corte y tubo de PVC.

Responde a las observaciones en los siguientes términos: a) Respecto al uso del conector tipo cuña: ∙Conectores tipo Cuña.‐ Propone nuevamente el uso de conectores a compresión tipo cuña en los cortes aéreos porque su instalación no requiere herramientas especiales y su instalación es más rápida y no poseen las deficiencias de los de tipo tornillo que requieren ser reajustados y reapretados periódicamente. Señala que lo descrito incide en el rendimiento, en las perdidas de energía y en los costos del servicio eléctrico en su conjunto. Agrega que por la experiencia obtenida a través de los años y respaldados a través de investigadores de empresas eléctricas nacionales e internacionales, considera que el conector tipo cuña es

Análisis sobre los materiales adicionales. Uso del conector tipo cuña: Si bien existe literatura sobre las ventajas técnicas del conector tipo cuña, la empresa debió presentar un informe técnico y económico demostrando que es la mejor opción con referencia al uso de los conectores de tipo tornillo, toda vez que se observa su elevado costo con respecto a este último. Asimismo de acuerdo a lo manifestado por la empresa de que dicho material conlleva a menores tiempos de

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMINel que mejor performance presenta. ” b) Uso de los Sticker; En cuanto al uso de los Sticker, señala que dicho material se utiliza en cumplimiento de la Resolución N° 159‐2011‐OS/CD “Fijación de Importes Máximos de Corte y Reconexión” que establece en el Artículo 3° ítem 3.6 lo siguiente: “La empresa de distribución eléctrica deberá colocar, en cada oportunidad que realiza el corte o la reconexión, una etiqueta de identificación de la tapa portamedidor, que contenga la siguiente información según corresponda..” Así mismo señala que la Resolución N° 153‐2013‐OS/CD “Procedimiento para la supervisión del cumplimiento de las normas vigentes sobre corte y reconexión del servicio público de electricidad” establece en el numeral 2.4: “ACR: Aspectos relacionados al corte, reconexión, retiro y reinstalación, que este indicador evaluará: 1) No colocar la respectiva etiqueta de identificación en cada oportunidad en que se ejecuta el corte o la reconexión en baja tensión…” Respecto al Sticker por Reconexión Indebida, en el numeral 5.1.2 página 8 del “Informe Memoria” de Luz del Sur, señala claramente que se trata de un Sticker de Corte no teniendo un costo mayor, pero por ser utilizado para una casuística especial y tener un diseño distinto, se consideran con otro código. En cuanto a los Sticker por constancia de Giro, en el mismo numeral de su “Informe Memoria” en la página 9

ejecución no se ha verificado en su propuesta mayores rendimientos con la utilización de dicho material. Uso de los Sticker Respecto al uso del sticker, esta si se encuentra considerado en las actividades de corte. Con respecto a otro tipo de sticker diferente a lo estandarizado esta no se justifica ya que con el sticker estándar se cumple a satisfacción los requerimientos exigidos. En el caso del Sticker por constancia de giro, de acuerdo al artículo 43° del Reglamento de seguridad y salud en el trabajo con electricidad, para el control de riesgos producido por la presencia de electricidad estática, se debe aplicar medidas preventivas, tales como las de la IEC o en su ausencia las de la NFPA de Estados Unidos de América NFPA‐77 “Método Recomendado sobre Electricidad Estática”, que considera los siguientes aspectos: puesta a tierra, humidificación, incremento de conductividad, ionización. Si bien en el numeral no se precisa explícitamente la utilización de algún

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMINse señala: “En el caso de cortes que implican aislamiento de la acometida, señala que a fin de asegurar la misma secuencia al momento de la reconexión y además por seguridad, siempre se debe dejar señalizadas las fases para la posterior reconexión. Esto se da sólo en el caso de conexiones trifásicas y es una labor que no puede dejar de efectuarse, en concordancia con lo señalado en el artículo 42° del RESESATE. ” Añade que el citado artículo establece la obligación en cuanto a la “Señalización de Circuito y Comprobación de la Secuencia de Fases”, indicando que todas las fases de los diferentes sistemas eléctricos deben ser claramente identificadas y rotuladas y que, cuando se efectúe la modificación de una instalación se deberá comprobar, antes de la puesta en servicio, el correcto funcionamiento de los equipos en los predios involucrados. c) Uso del tubo de PVC: Sobre el tubo de PVC reitera su uso sustentando lo siguiente: ∙ El cartón dúplex sugerido por el regulador no es resistente a la humedad lo que genera un riesgo eléctrico dado que la cinta aislante no está diseñada para soportar la humedad producto de la mezcla de cemento. ∙ El cartón dúplex no ofrece la protección mecánica requerida para no dañar la acometida con el cincel al momento de retirar el cemento sólido, lo que podría originar un electrizamiento o un accidente al personal

medio que permita la identificación de las fases, este resulta siendo necesario para garantizar la seguridad del personal cuando se realice la reconexión, por tal motivo el sticker de constancia de giro es considerado en los casos en que corresponda (redes trifásicas). Uso del tubo PVC Si bien la empresa detalla las ventajas de la utilización del PVC no ha presentado el sustento costo/beneficio mediante un historial de su uso y eficiencia en su propósito. En consecuencia la observación fue levantada parcialmente.

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMINde Edecañete o Terceros. ∙ Concluye indicando que como consecuencia de lo anterior solo el tubo de PVC ofrece protección al agujero de la acometida evitando que restos de cemento ingresen en su interior bloqueando el libre paso del cable.

2. OBSERVACIONES A LOS COSTOS DE RECURSOS (FORMATO CR-02)

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

4

Para la determinación de los costos de recursos de mano de obra, transportes y equipos, deberá considerarse el tipo de cambio del último día hábil de diciembre de 2014, valor venta, publicado por la Superintendencia de Banca Seguros y AFP. El valor es S/./US$ 2,989 del 31/12/2014.

Se han actualizado los costos unitarios utilizando el tipo de cambio S/. /US$ 2,989, correspondiente al 31/12/2014. En el Anexo N°1 se remiten los costos actualizados.

Luego de una revisión del expediente presentado por la empresa se precisa que no existe ninguna hoja de cálculo que evidencie la utilización del tipo de cambio respectivo. En consecuencia la observación fue no levantada.

5

No presentó el sustento técnico y económico para el empleo en zonas urbanas de la camioneta 4x4, donde por criterios de eficiencia y características de la zona se emplea camionetas 4x2.

“Respecto al uso de la camioneta 4X4 señala que un estudio adecuado para su zona de concesión debe considerar la existencia de zonas urbano‐marginales y rurales. Señala que según su análisis ha considerado el uso de la camioneta 4x4 para zonas rurales o zonas urbano marginales donde no es posible el acceso en vehículos 4x2 debido a las características de la trocha de acceso y los suelos (tierra resbalosa, arenales, etc.), ya estarían expuestos a riesgos por falta de adecuada tracción. De lo expuesto considera que el traslado hacia

La empresa efectúa su evaluación sobre la base de las zonas y distritos donde se presentan las situaciones extremas, sin considerar todo el ámbito geográfico costero sobre la cual se realizan las actividades de reconexiones, donde se presentan grandes zonas densas y accesibles. El establecimiento de los costos de corte y reconexión considera un estándar

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

estas zonas debe conllevar a que se use un solo medio de transporte desde la base, ya que no tendría sentido efectuar parte del trayecto en un vehículo 4x2 y el resto en uno 4x4, lo cual en la práctica sería altamente ineficiente”. Por lo expuesto señala que el uso de la camioneta 4x4 se sustenta por: • En la zona de concesión de Edecañete existen zonas urbanas y urbano marginales, así como rurales de baja densidad, donde el acceso es restringido y peligroso para transitar con una camioneta 4x2 tales como: zonas con pendientes pronunciadas, vías sin asfalto, trochas, vías de terreno arenoso, etc. • Las reconexiones no son posibles de ser programadas ya que su generación depende de los pagos de los clientes, lo que obliga por criterios de eficiencia a que una misma unidad recorra diferentes zonas como las ya señaladas.

promedio aplicable en el ámbito de la concesión, sin tomar en cuenta situación extremas de poca incidencia. En consecuencia la observación fue no levantada.

6

No identificó ni presentó la relación de zonas peligrosas ni los criterios a partir de los cuales realizó la selección de las mismas. Asimismo, no sustentó la cantidad de medidores ubicados en zonas inaccesibles.

La empresa señala que ha considerado la misma relación de zonas peligrosas y los medidores inaccesibles considerados en la anterior propuesta tarifaria.

Luego de haber revisado el expediente de la empresa no se observa la entrega de la relación de las zonas peligrosas. En consecuencia la observación fue no levantada.

7

No sustentó la inclusión del Capataz como parte de las cuadrillas de trabajo en las actividades de cortes y reconexión propuestas.

Las actividades de supervisión por seguridad y coordinaciones adicionales a la parte operativa, requieren que ciertas actividades de corte sean realizadas con un capataz, tal es el caso de los cortes

Si bien en el artículo 33° del RESESATAE, se menciona la presencia de un jefe quien debe de canalizar las comunicaciones, no especifica que este

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

No necesariamente todas las actividades deben ser desarrolladas por dos personas como señala Edecañete en su propuesta. De acuerdo con el Reglamento de Seguridad e Higiene Ocupacional, es permitido considerar a una sola persona debidamente entrenada en aquellas actividades que pueden desarrollas sin riesgo, tal como se aprecia en las propuestas de otras empresas del sector, como es el caso del corte BT en fusible, interruptor o caja.

de acometida aéreos, los retiros de conexión subterránea o mixta que implican uso de escaleras, rotura de veredas y/o apertura de zanjas así como los trabajos en celdas de Media Tensión, donde le nivel de complejidad de las maniobras exigen la presencia en campo de un Jefe del Trabajo, en concordancia con el ítem e del artículo 33° del RESESATE. "

debe ser independiente del equipo de trabajo, es decir un operario puede hacer las funciones de jefe, dado que además evitaría la posible pérdida de información de operario‐capataz‐operario. En consecuencia la observación no fue levantada.

8

No ha sustentado adecuadamente los costos de mano de obra. Edecañete no ha presentado en el cálculo de dichos costos, los que a su vez superan los costos reconocidos por la Cámara Peruana de la Construcción (CAPECO), por lo que son inadmisibles. Cabe resaltar que siendo las actividades de corte y reconexión estandarizadas, repetitivas, no críticas y de menor riesgo, no corresponde tomar en cuenta el costo de la categoría Operario Electromecánico, resultando adecuado considerar el costo de la categoría Operario en todas las actividades. Cabe señalar que la categoría Operario, a través de la Bonificación Unificada de

Señala que la ejecución de las actividades de cortes y reconexiones eléctricas, lo debe realizar personal calificado por la especialización y riesgos que implican. Con respecto a ello señala que el Código Nacional de Suministro 2011 , en la Sección 2, referente a Terminología, define el término: Persona calificada. “Quien ha sido entrenado y ha demostrado conocimiento adecuado de la instalación, construcción u operación de líneas y equipos y los riesgos involucrados incluso en la identificación y exposición a las 1 líneas o equipos de suministro eléctrico y de comunicación dentro o cerca del espacio de trabajo. Sinónimos: trabajador calificado. Empleado calificado.” Para cumplir con esta exigencia estipulada en el Código Nacional de Suministro 2011 , señala que ha considerado el perfil que la Cámara Peruana de la

Se reitera que las actividades de corte y reconexión son estandarizadas, permanentemente repetitivas, es decir no requiere un grado de especialización mayor como lo es por ejemplo para la instalación o desmontaje de un transformador. La clasificación de operario electromecánico ha sido creada para actividades de alta especialización que no corresponde a corte y reconexión. La remuneración del operario para esta actividad se ha tomado en base a lo determinado por CAPECO, porque representan el promedio de las remuneraciones de los técnicos electricistas a nivel nacional. El empleo

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

Construcción (BUC), se reconoce un 2% por especialización.

Construcción ‐ CAPECO quien define al Operario Electromecánico, como lo siguiente: Operario Electromecánico: “Trabajador calificado en una especialidad del ramo, el cual organiza, selecciona y ejecuta los diferentes trabajos de instalaciones eléctricas y mecánicas para industrias, centros mineros, etc.; realizando dispositivos mecánicos accionados por la corriente eléctrica, conexión de accesorios, tableros, motores, bombas, reductores, compresoras, etc. observando para ello las condiciones de seguridad, especificaciones técnicas y normas respectivas.” Por otro lado, considera que el riesgo al que está sometido un operario de cortes y reconexiones no es "menor", tal como lo indica el ente regulador, pues el riesgo "es la probabilidad de que un peligro se materialice en determinadas condiciones y sea generador de daños a las personas, equipos y al ambiente" (Decreto Supremo 005‐TR). Es decir señala que está en función de la probabilidad, la exposición y consecuencia de que ocurra un evento peligroso específico. La actividad de cortes y reconexiones se realiza constantemente a lo largo de la jornada, en donde la mayor parte del tiempo el trabajador está expuesto a golpes y caídas durante el traslado, pero al momento de la actividad de corte se encuentra expuesto a electrocución y quemaduras por arco eléctrico, cuyas consecuencias pueden resultar desde la incapacidad parcial, incapacidad total o muerte de la persona afectada.

del operario considerado en la actividad de corte y reconexión también identifica a un técnico calificado y con la debida experiencia al cual se le reconoce una Bonificación Unificada de Construcción (BUC), de 2% por especialización. En consecuencia la observación no fue levantada.

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

Así mismo agrega que se debe tener en cuenta lo expuesto en el "informe memoria de la propuesta de costos de Corte y Reconexión Eléctrica Edecañete S.A." numeral 5.2.2 "Tiempos de ejecución" el mismo que menciona: "Existen por otro lado, maniobras complejas como son el efectuar un corte en Media Tensión, el detalle en estos casos implica cuando menos lo siguiente: • Coordinar con el Centro de Control para dar inicio a la ejecución de la maniobra. • Antes de la ejecución de trabajos, el Supervisor a cargo inspeccionará la rotulación existente en las redes y subestaciones comprendidas a fin de identificar el circuito y verificar el número del POS (seccionador rígido/cut‐out) a operar. • Charla de seguridad de 5 minutos antes de cada maniobra. • Verificar los EPP, equipos y herramientas según lista de verificación. • Se inspeccionará la zona de trabajo a fin de tomar las medidas de control necesarias. • Señalización de la zona de trabajo. • Verificar fugas o problemas de aislamiento que impliquen riesgo eléctrico. • Informar al usuario del corte del servicio y esperar hasta que el usuario apague sus máquinas y/o equipos y realice la apertura del interruptor en su tablero eléctrico. • Tomar los datos de las lecturas del medidor. •Verificar fase por fase, la carga con la pinza

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

amperimétrica de M. T. del POS por operar y confirmar al Centro de Control/os valores tomados. •Abrir el POS considerando las siguientes alternativas: a) Efectuar la apertura del POS con el equipo Load Buster (Mata chispa) hasta una carga máxima de 65 amperios. b) En caso de no cumplir el paso anterior, descargar la red (SE. SAB, SAM, SEC, SEB, PMI}, luego medir con la pinza amperimétrica de MT que el circuito no tenga carga (corriente cero amperios). e) Si las condiciones ambientales, ó topográficas existentes, no permiten realizar la maniobra con las alternativas anteriores, solicitar al Centro de Control la apertura total del circuito de alimentación del POS. • Retirar los portafusibles del POS, si fuera el caso. • Comprobar con un Revelador, que no haya tensión en ninguna de las tres fases de salida del POS abierto y que exista tensión normal en la entrada. • Comunicar al Centro de Control la apertura del POS y confirmar que haya tensión de retorno en la entrada del POS abierto. • Elaborar la(s) Boleta(s) de Liberación y Normalización correspondientes, indicando la presencia de tensión en el POS abierto. • Colocar un cartel de "Peligro con Tensión" en el POS abierto. • Comunicar al Centro de Control/a finalización de las maniobras. • Desmarcar la zona de trabajo, guardar los equipos y retirarse.”

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

De lo expuesto señala que hay la necesidad de contar con operarios calificados, de comprobada experiencia y conocimiento sobre instalaciones eléctricas y sus conexionados. Cabe precisar que Edecañete realiza directamente las actividades de cortes y reconexiones en suministros de baja tensión mayor a 20 kW y media tensión, estas funciones la realizan cuadrillas conformadas por dos técnicos especialistas, pero no se encuentra un equivalente en los códigos GART para personal propio, tal como técnico calificado. Por lo explicado anteriormente, reitera que se debe categorizar al operario de cortes y reconexiones como un operario electromecánico.

9

No ha sustentado los costos presentados para los recursos de transporte y equipos, tampoco ha adjuntado las hojas de costeo a partir de las cuales determinó los costos de inversión, operación y mantenimiento, costos de combustible, recorrido diario (Km/día) y el rendimiento (Km/gal), entre otros. Si bien indicó que los costos de la grúa y camioneta son los regulados en las conexiones, no ha precisado la regulación que se refiere ni tampoco ha adjuntado sustento alguno.

Solicita que se considere el sustento presentado por la empresa Luz del Sur, ya que sus recursos utilizados son similares a Edecañete. Recorrido diario y rendimiento Luz del Sur sustentó los rendimientos de las camionetas 4x4 y 4x2 en base al historial de recorridos y consumos entre los meses de enero y agosto del 2014. Luz del Sur indicó que dicho análisis le arrojó un rendimiento de 37 km/gl para la camioneta 4x2 y de 33 km/gl para la camioneta 4x4. Añadiendo que su recorrido promedio es de 121 km/día para la camioneta 4x2 y de 126 km/día para la camioneta 4x4. En base a dichas consideraciones señala que ha actualizado las hojas de costeo de ambos vehículos y ha

La empresa ha presentado el análisis de rendimientos en base a un recorrido promedio y al consumo promedio de estos, bajo información declarativa y sin sustentar documentadamente los recorridos diarios. Por otro lado, no adjunta la hoja de costeo de las camionetas propuestas que permita validar los costos de h‐m en base a una propuesta que incluya costos de mantenimiento, costos de combustible entre otros. . Con respecto al precio de adquisición de la Furgoneta se verifica que la

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

obtenido como resultados los costos de h‐m siguientes:‐ Camioneta 4x2 US$/h‐m: 9,85 ‐ Camioneta 4x4 US$/h‐m: 10,78 Costo de adquisición Sobre los costos de adquisición Luz del Sur señaló que ha considerado opciones que garanticen la vida útil exigida por la regulación tarifaria, y que se encuentran dentro de los valores de mercado comparados con vehículos de similares prestaciones. Adicionalmente la empresa indicó que está considerando alternativas de vehículos de mayor potencia debido a que recorre zonas donde el acceso es restringido y peligroso, tales como: zonas con pendientes pronunciadas, con terrenos arenosos, vías sin asfalto, trochas, etc. Adjuntó precios de mercado de furgonetas con mayor potencia y de otras marcas que sustentan su precio presentado en el Anexo N° 6c dela propuesta de Luz del Sur. ∙ En general, concluye que en sus costos de adquisición ha considerado opciones evaluando la referencia de la marca, precios y servicios post venta así como características del producto, con el objetivo de garantizar la vida útil exigida por la regulación tarifaría. Precisa que sus precios presentados sí se encuentran dentro de los valores de mercado en comparación con vehículos de similares prestaciones.

empresa ha presentado cotizaciones los cuales se tomaran en cuenta en el análisis comparativo con otras empresas para la determinación de la Hora Máquina. En consecuencia ha sido levantada parcialmente.

3. OBSERVACIONES A LOS COSTOS UNITARIOS POR TIPO DE CORTE Y RECONEXION (FORMATO CR-03)

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

10

Edecañete plantea modificaciones significativas en los recursos de mano de obra, transporte y equipos. Los cambios responden a una disminución de los rendimientos. Para la determinación de los rendimientos no ha presentado el diseño, selección y tamaño de las muestras seleccionadas, lo que no permite verificar los resultados y representatividad del análisis. Por lo mencionado, se considera que los rendimientos propuestos no reflejan actividades realizadas de forma eficiente, al no considerar una muestra representativa, no evaluar los tiempos de desplazamiento según densidad de los suministros donde se realizarán las actividades de corte y reconexión.

Señala que considerando que se ha incluido al conductor en los costos de los recursos de transporte, está procediendo a actualizar en la propuesta final la cantidad sugerida de operarios (recurso de mano de obra), según la complejidad del tipo de corte correspondiente. En lo referente a los rendimientos presentados, a continuación amplia detalles respecto a los datos presentados en su propuesta. Diseño y selección de muestra La muestra de cortes evaluadas para sustentar el análisis presentado en el Anexo 5 del Informe, indica que si es representativa y se basa en un método no probabilístico que considera lo siguiente: a) Características del estudio: ∙ Población: Todos los cortes y reconexiones del mes de Noviembre 2014 en baja tensión. ∙ Unidad de Análisis: Tiempo de ejecución y traslado entre cortes efectivos. ∙ Enfoque de la muestra: La muestra está basada en un enfoque cuantitativo. ∙ Objetivo del estudio: Determinar el rendimiento por tipo de corte en base a los tiempos de ejecución de corte y sus transmisiones (Unidad de análisis) b) Tamaño de la muestra: Se evaluaron los tiempos de traslado de 46.580 cortes y 42.147 reconexiones del mes de Noviembre 2014.

De la verificación de los videos presentados en el anexo N° 5 del Informe de Luz del Sur se verifica que las ejecuciones presentan tiempos prolongados con actividades redundantes y no optimizadas que superan los tiempos que se han establecido como estándar. Respecto a los tiempos de desplazamiento la medición de comprender la medición de una muestra estadística que sea representativa del tiempo empleado para el recorrido. Con respecto a la data mencionada por la empresa de cortes y reconexiones del 2014; se indica que dicha data ha sido tomada en consideración para la determinación de los tiempos de desplazamiento por el Osinergmin. En consecuencia la observación no ha sido levantada.

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMINMetodología del estudio Señala que ha partido de la fórmula establecida en el Informe N° 0151‐2007‐GART para obtener los rendimientos. Asimismo en la parte final de la respuesta la empresa señala que por causas exógenas tienen cortes no efectivos que incrementan el tiempo de desplazamiento entre suministro a suministro.

4. OBSERVACIONES A LOS COSTOS TOTALES POR TIPO DE CORTE Y RECONEXION (FORMATO CR-04)

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

11

De acuerdo a las observaciones planteadas Edecañete debe verificar los costos totales por tipo de corte y Reconexión propuestos.

Se han actualizado los costos totales. En el Anexo N" 1 se remiten los costos actualizados.

Luego de una revisión del expediente presentado se verifica que la empresa si adjunto la relación de los tipos de cortes, reconexiones y sus costos asociados. En consecuencia la observación fue levantada.

5. OBSERVACIONES A LA INFORMACIÓN TECNICA

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

12 Edecañete no alcanzó la Información Técnica de la Ejecución de las Labores de Corte y

En atención a lo señalado, se adjunta en medio magnético la información de acuerdo al Anexo N° 4 de

Luego de una revisión del expediente presentado por la empresa se precisa

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMINReconexión del Anexo No 4 de la Norma "Formatos y Contenido de la Propuesta para laAprobación de los Importes Máximos de Corte y Reconexión" aprobada mediante Resolución

No 242‐2003‐0S/CD.

la Norma "Formatos y Contenido de la Propuesta para la Aprobación de los Importes Máximos de Corte y Reconexión" aprobada mediante Resolución N" 242‐2003‐0S/CD (Ver Anexo N" 2 ).

que efectivamente adjunta la información técnica. En consecuencia la observación fue levantada.

ANÁLISIS DE LA ABSOLUCION DE OBSERVACION A LA PROPUESTA DE IMPORTES DE CORTE Y RECONEXION PRESENTADA POR EDELNOR

1. OBSERVACION A LOS MATERIALES (FORMATO CR-01)

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

1

No sustentó adecuadamente el costo de todos los materiales reportados. Los costos de los materiales deben sustentarse con órdenes de compra, facturas, adjudicaciones de licitaciones y/o concursos. Los volúmenes de compra de los materiales deben reflejar adquisiciones al por mayor, economía de escala, precios y tecnología vigentes. Alternativamente, podrían considerarse estimaciones en base a un análisis de correlación de precios debidamente sustentados dentro de una misma familia de materiales.

Señala que algunos materiales estandarizados por Osinergmin en el SICORE ya no los usa debido a que lo sustituyó por otros materiales. EDELNOR señala que no tiene precios de compra recientes y para poder ingresar dichos precios al sistema SICORE consideró válido la utilización del precio de materiales de la última Fijación del 2011 multiplicado por el Factor de Actualización del Costo de Conexión. Sin embargo, añade que ha revisado y buscado mayor información de sustento y ha presentado nuevas facturas y órdenes de compra de diversos materiales correspondientes al año 2014, las cuales ha ingresado al SICORE para obtener los nuevos costos. Señala que las nuevas facturas se incluye en el Anexo A.

La determinación de los costos de materiales se basa en documentos válidos como facturas, órdenes de compra, contratos, etc. Los precios del 2011 actualizados en función de los índices unificados de construcción no se consideran ya que no necesariamente reflejan precios vigentes de mercado. Se verificó que la empresa adjunto nuevas facturas, las cuales se evaluaran conjuntamente con los documentos de sustentos de las otras empresas. Observación levantada parcialmente.

2

Los costos de algunos materiales son superiores a los costos de mercado preliminares determinados a partir de las propuestas presentadas por todas las empresas distribuidoras, considerando los

Señala que los precios de sus materiales sustentados con facturas, son utilizados por EDELNOR y corresponden a los costos incurridos por la compra de dichos materiales en la oportunidad por lo tanto considera que son válidos como sustento de costos.

La regulación de los importes de cortes y reconexiones se realiza sobre la base de la información reportada por todas las empresas distribuidoras y, en tal sentido, busca reflejar los costos

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMINsustentos válidos y los volúmenes de compra.

Sin embargo, EDELNOR ha revisado y buscado mayor información de sustento, presentando nuevas facturas, las cuales se han ingresado al SICORE para obtener los nuevos costos de conexión, las nuevas factura se incluye en el Anexo A.

eficientes de mercado a nivel nacional. En ese sentido se ha verificado la inclusión de nuevas facturas que los presentados inicialmente las mismas que serán evaluadas conjuntamente con la propuesta de las otras empresas. En consecuencia la Observación fue levantada parcialmente.

3

No se considera válidos los sustentos presentados del año 2013, o anteriores a este año, porque no reflejan precios vigentes. Tampoco, se considera validos sustentos del año 2014 que no reflejen economías de escala o compras al por mayor.

Señala que en anteriores regulaciones el Osinergmin ha aceptado la presentación de precios de materiales de dos años anteriores. Es por esta razón que en el actual proceso regulatorio procedió del mismo modo. Manifiesta que los precios de los materiales sustentados con facturas del año 2013, son utilizados por ella y corresponden a los costos incurridos por la compra de dichos materiales en su oportunidad. Validó como sustento dichos costos, sobre todo para aquellos materiales que no han sido adquiridos por ella en el 2014. EDELNOR señala que mantiene los costos de los materiales presentados inicialmente excepto aquellos materiales con facturas más recientes que por error u omisión encontrados o porque en la oportunidad de presentar la propuesta corte y reconexión no existían aún en el sistema de información de facturas de Edelnor ya que estás aún no habían sido cargadas.

Se acepta la propuesta de considerar como válido las compras de los años 2013 y 2014. En consecuencia la observación fue levantada.

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN Agrega que ha revisado y buscado mayor información de sustento, presentando nuevas facturas y órdenes de compra de materiales correspondientes al año 2014, las cuales se han ingresado al SICORE para obtener los nuevos importes máximos; las nuevas facturas se incluye en el Anexo A.

2. OBSERVACIONES A LOS COSTOS DE RECURSOS (FORMATO CR-02)

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

1

Para la determinación de los costos de recursos de mano de obra, transportes y equipos, deberá considerarse el tipo de cambio del último día hábil de diciembre de 2014, valor venta, publicado por la Superintendencia de Banca Seguros y AFP. El valor es S/./US$ 2,989 del 31/12/2014.

Algunos costos de los Recursos del estudio presentado a Osinergmin se determinó con fecha 29/12/2014, con la finalidad de uniformizar a una fecha todos los cálculos y reportes del SICORE; se ha actualizado el estudio con el tipo de cambio del 31/12/2014 a fin de levantar la observación del Osinergmin. La información que complementa el sustento de la presente observación además de los costos de mano de obra y recursos actualizados por tipo de cambio se encuentra en el Anexo B.

La empresa ha presentado sus costos de recursos con el tipo de cambio del último día hábil de diciembre de 2014, valor venta, publicado por la Superintendencia de Banca Seguros y AFP. El valor es S/./US$ 2,989 del 31/12/2014. En consecuencia la observación fue levantada

2 Teniendo en consideración que las actividades de corte y reconexión son estandarizadas, repetitivas, no críticas y

Señala que consideró en el Estudio al recurso de mano de obra al “Operario Electromecánico”, debido a que este personal requiere estar calificado para realizar las

Estamos de acuerdo con lo descrito en la Resolución Ministerial del Ministerio de Trabajo R.M. N° 233‐20121‐TR

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMINde menor riesgo, no corresponde asignar el costo de la categoría Operario Electromecánico, sino que resulta más adecuado considerar el costo de la categoría Operario en todas las actividades. Cabe señalar que la categoría Operario, a través de la Bonificación Unificada de Construcción (BUC), se reconoce un 2% por especialización.

actividades eléctricas, tal como está sustentado en el último Convenio Colectivo de CAPECO con Construcción Civil 2012‐2013 y la Resolución Ministerial del Ministerio de Trabajo R.M. N° 233‐20121‐TR del 26/09/2012, donde indica que el “Operario Electromecánico es el trabajador calificado en una especialización del ramo al cual organiza, selecciona y ejecuta los diferentes trabajos de instalaciones eléctricas y mecánicas para industrias, centros mineros, etc.; realizando dispositivos mecánicos accionados por la corriente eléctrica, conexión de accesorios, tableros, motores, bombas, reductores, compresores, etc. Observando para ello las condiciones de seguridad, especificaciones técnicas y normas respectivas. Dentro de la categoría operario electromecánico están comprendidas las siguientes especialidades: Electricista Industrial, Electricista Liniero, Soldador Homologado, maniobrista montaje,…”. El 2% de especialización que señala Osinergmin no es considerado suficiente para remunerar los estudios de especialización que requiere un operario para alcanzar el nivel de operario electromecánico de modo que le permita efectuar las labores con seguridad de las actividades de corte y reconexión de baja y media tensión. Finaliza indicando que la información que complementa el sustento de la presente observación se encuentra en el Anexo C.

respecto a los trabajos de envergadura en lo cual los técnicos deben contar con una Alta Especialización que les permita identificar equipos más complejos y sus riesgos asociados con ellos y su entorno. Dicha norma sin embargo no es aplicable a la actividad de corte y reconexión, debido a que las actividades son trabajos repetitivos y rutinarios. No obstante se está reconociendo al operario para ejecutar las actividades de corte y reconexión, que es también una persona calificada para lo cual se considera una bonificación por especialización, concordante con lo determinado en el VAD. Observación no levantada.

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

3

En el caso de los análisis de costos presentados para los recursos de transporte y equipos, se deberá sustentar los ajustes en los valores de recorrido diario (Km/día) y rendimiento (km/galón) de los vehículos, asociados a los costos de combustibles, así como, de forma detallada, los costos de mantenimiento por recorrido considerados.

Señala que en los cálculos de los recursos de transporte y equipos ha tomado en cuenta la información que tiene en la empresa de los reportes diarios de recorrido de las unidades para determinar para cada tipo de vehículo el recorrido diario considerando los trayectos y el tráfico de Lima. Para las camionetas se han asumido los rendimientos del recorrido diario de 150 km/día según lo establecido por Osinergmin en la regulación del 2011. Respecto a los rendimientos y mantenimientos de los vehículos se ha tomado en cuenta lo indicado en las fichas técnicas de los fabricantes, ajustados al régimen de trabajo para la zona urbana dentro de la concesión de Edelnor, para cada tipo de vehículo.

Luego de haber revisado el expediente de la empresa, se observa que ha entregado la hoja de cálculo de recursos, sin embargo, entre otros aspectos, presenta menores rendimientos (km/galón) que no están debidamente sustentados. Asimismo la empresa no presenta el reporte diario de sus recorridos expuestos en su propuesta. En consecuencia la observación no ha sido levantada.

4

No es válida la incorporación de un conductor en la estructura de costos de transporte y equipos dadas las características de las actividades de corte y reconexión.

Señala que en el estudio consideró la utilización de los conductores de los vehículos en la estructura de costos de transporte y equipos, debido a que el personal cumple las mismas funciones que para conexiones y fueron sustentados en el estudio de conexiones de EDELNOR. Señala que la información que complementa el sustento de la presente observación se encuentra en el Anexo B.

Sobre la inclusión de conductor en la cuadrilla, se debe tener en cuenta que el operario puede realizar las funciones de conductor debido a que el tiempo de la ejecución de la actividad es breve. En consecuencia la observación no fue levantada.

5

Se deberá revisar los costos de adquisición de la Grúa 2,5 Tn, Cortadora de Concreto y Vibroapisonador, ya que los precios propuestos resultan elevados respecto a valores de mercado. Finalmente, se

Señala que ha considerado en el informe el uso de unidades más grandes como el camión y la grúa de 8 toneladas debido a que en las maniobras de conexión, corte y reconexión para clientes en media tensión se requiere de un margen de seguridad de capacidad de

La empresa no presenta un análisis de costo‐beneficio que permita el sobredimensionamiento de los recursos de transporte para las actividades de cortes y reconexiones.

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMINdeberá sustentar y detallar los costos de mantenimiento anual de la Cortadora de Concreto y Vibroapisonador, ya que los costos propuestos superan significativamente los costos de adquisición.

carga de elevación y mayor alcance en distancias para el levantamiento y disposición de equipos. Añade que los costos de Cortadora de Concreto y Vibroapisonador considerados en su propuesta, fue en base al promedio de los precios de lista de las marcas presentes en el mercado cuyos modelos y capacidades son los adecuados para los trabajos de conexiones, corte y reconexión eléctricas.

En cuanto al precio de la cortadora de concreto y el vibro apisonador la empresa presenta los mismos valores de su propuesta inicial. En consecuencia la observación no ha sido levantada.

6

Respecto a los costos de combustibles, considerados en la evaluación de los costos de transporte, dada la tendencia y variación significativa de los precios, deberá considerar precios vigentes.

Señala que ha actualizado los precios de combustibles (Soles/Gl) para Lima en estaciones de servicios, grifos y gasocentros del mes de diciembre 2014, con los precios publicados por el Boletín de precios a diciembre 2014 de Osinergmin (Gerencia de Fiscalización de Hidrocarburos Líquidos) mediante el siguiente link: http://www.osinergmin.gob.pe/newweb/uploads/GFH/SCOP‐DOCS/2014/BOLETIN%20DE%20PRECIOS%20DICIEMBRE%202014.pdf La información que complementa el sustento de la presente observación se encuentra en el Anexo D.

La empresa presenta sustento de combustibles. En consecuencia la observación fue levantada

3. OBSERVACIONES A LOS COSTOS UNITARIOS POR TIPO DE CORTE Y RECONEXION (FORMATO CR-03)

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

1

Edelnor plantea variaciones significativas en el precio de los materiales, recursos de mano de obra, transporte y equipos que implican incrementos en los importes máximos de corte y reconexión. La variación responde a una disminución de los rendimientos propuestos. Para la determinación de los rendimientos no se ha presentado el diseño, selección, tamaño y cantidad de muestras evaluadas, lo que no permite verificar los resultados y representatividad del análisis. Asimismo, no se evidencia la aplicación de procedimientos optimizados de trabajo, así como prácticas eficientes en la ejecución del trabajo. Además, no se presenta información de registro de los trabajos que sustenten los tiempos obtenidos (videos). Tampoco, se especifica de forma exacta la conformación de cuadrillas y equipos utilizados. Por lo mencionado, se considera que los rendimientos propuestos no reflejan actividades realizadas de forma eficiente, al no considerar una muestra representativa, no ajustar las tareas de ejecución a procedimientos optimizados y prácticas eficientes, no evaluar los tiempos de

Señala que la observación de Osinergmin toca varios aspectos y criterios, los que al parecer son mencionados como una serie de argumentos destinados a mantener los rendimientos estandarizados por Osinergmin. Nuestra afirmación se basa en que, de la revisión de los estudios elaborados en regulaciones anteriores, Osinergmin no ha presentado lo que está pidiendo en esta oportunidad, tales como:

Diseño, selección y cantidad de muestras de los cortes y reconexiones eléctricas evaluadas, lo que no permite verificar la representatividad del análisis.

Tiempos resultantes por tipo de conexión, Aplicación de procedimientos optimizados de

trabajo, Prácticas eficientes en la ejecución del trabajo.

Además, no se presenta información de registro de los trabajos que sustenten los tiempos obtenidos (videos).

Forma exacta la conformación de cuadrillas y equipos utilizados.

No se especifica si las muestras consideradas corresponden a la ejecución de un día típico y si están acotadas por zonas de trabajo, que considere la densidad de cortes y reconexiones que se presentan en la empresa.

En el Anexo N° 04 y 05 de la Publicación de la Resolución de Fijación de los Importes Máximos de Corte y Reconexión 2011 – 2015 se presentó el estudio de los tiempos alcanzados para la determinación de los rendimientos. Con relación a lo presentado por la empresa se verifica que existe demasiada variabilidad entre los tiempos para las mismas actividades lo cual indica que no se han optimizado los procedimientos y tareas a ejecutarse. Un estudio de rendimientos estándar, debe descansar sobre la base de un estudio de tiempos y movimientos, en el que se busca minimizar el tiempo requerido para la ejecución de la actividad, producto de una optimización de los procedimientos y tareas. Con respecto a los tiempos de desplazamientos se verifica también mucha desviación en los tiempos de traslado lo cual denota que la contratista no ha acotado convenientemente la zona de trabajo.

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMINdesplazamiento según de densidad de los suministros donde se realizarán las actividades de corte y reconexión.

No considera una muestra representativa, No se ajusta las tareas de ejecución a

procedimientos optimizados

Por el contrario, en el estudio desarrollado para Edelnor, se ha seguido una metodología que contempla los aspectos indicados por Osinergmin, algunos no mencionados anteriormente, tal como se describe en el Anexo E.

En consecuencia la observación no fue levantada

4. OBSERVACIONES A LOS COSTOS TOTALES POR TIPO DE CORTE Y RECONEXION (FORMATO CR-04)

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

1

De acuerdo a las observaciones planteadas, Edelnor debe verificar los costos totales por tipo de corte y reconexión propuestos.

Señala que actualizará los costos de materiales y recursos para el SICORE, y determinar los costos totales por tipos de corte y reconexión. Se adjunta en el Anexo F los reportes correspondientes del SICORE.

La empresa ha presentado algunas modificaciones conforme indica; sin embargo existen observaciones a su propuesta que no fueron debidamente levantadas, o fueron levantadas parcialmente. En consecuencia la observación no fue levantada

5. OBSERVACIONES A LA INFORMACIÓN TECNICA

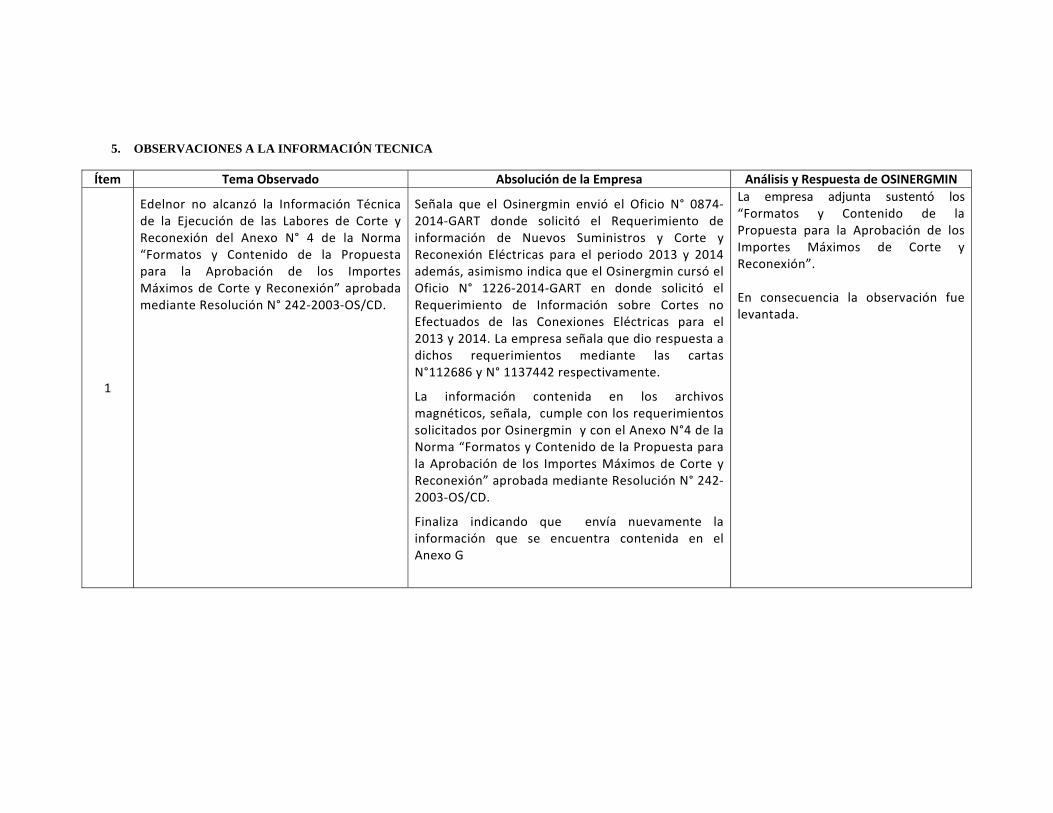

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

1

Edelnor no alcanzó la Información Técnica de la Ejecución de las Labores de Corte y Reconexión del Anexo N° 4 de la Norma “Formatos y Contenido de la Propuesta para la Aprobación de los Importes Máximos de Corte y Reconexión” aprobada mediante Resolución N° 242‐2003‐OS/CD.

Señala que el Osinergmin envió el Oficio N° 0874‐2014‐GART donde solicitó el Requerimiento de información de Nuevos Suministros y Corte y Reconexión Eléctricas para el periodo 2013 y 2014 además, asimismo indica que el Osinergmin cursó el Oficio N° 1226‐2014‐GART en donde solicitó el Requerimiento de Información sobre Cortes no Efectuados de las Conexiones Eléctricas para el 2013 y 2014. La empresa señala que dio respuesta a dichos requerimientos mediante las cartas N°112686 y N° 1137442 respectivamente.

La información contenida en los archivos magnéticos, señala, cumple con los requerimientos solicitados por Osinergmin y con el Anexo N°4 de la Norma “Formatos y Contenido de la Propuesta para la Aprobación de los Importes Máximos de Corte y Reconexión” aprobada mediante Resolución N° 242‐2003‐OS/CD.

Finaliza indicando que envía nuevamente la información que se encuentra contenida en el Anexo G

La empresa adjunta sustentó los “Formatos y Contenido de la Propuesta para la Aprobación de los Importes Máximos de Corte y Reconexión”. En consecuencia la observación fue levantada.

ANÁLISIS DE LA ABSOLUCION DE OBSERVACION A LA PROPUESTA DE IMPORTES DE CORTE Y RECONEXION PRESENTADA POR EDELSA

1. OBSERVACION A LOS MATERIALES (FORMATO CR-01)

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

1

No sustentó adecuadamente el costo de ninguno los materiales reportados. Los costos de los materiales deben sustentarse con órdenes de compra, facturas, adjudicaciones de licitaciones y/o concursos. Los volúmenes de compra de los materiales deben reflejar adquisiciones al por mayor, economía de escala, precios y tecnología vigentes.

Al no contar con sustentos de los materiales utilizados, se ha seguido la metodología de actualización de los costos de materiales mediante Índices Unificados de Construcción, publicados por INEI. Principalmente el índice 30 Dólar más Inflación mercado USA (f), cuya variación entre 2011 y 2014 es de 7,89%.

Los costos de los materiales utilizados en la propuesta de la empresa deben ser sustentados con lo señalado en la Resolución OSINERG N° 242‐2003‐OS/CD. Así los documentos de los costos propuestos debieron estar sustentados con órdenes de compra, facturas, contratos o adjudicaciones de licitaciones. La empresa propone el uso del índice de actualización de precios en base a los costos utilizados en el año 2011 y 2014, por lo que no deben ser tomadas como referencia. En consecuencia la observación no fue levantada.

2

La totalidad de los costos de los materiales han sido sustentados a partir de la actualización de precios con la metodología de actualización IPC (Índice

Señala que la metodología de actualización mediante indicadores económicos es práctica usual en el mercado y en los procesos regulatorios del mercado eléctrico, tal es el caso de la actualización de costos (VAD, Siconex, etc) mediante Fórmulas Polinómicas

La frecuencia de la regulación de importes de corte y reconexión es de cuatro años, por lo tanto los precios en la medida de los posible deben estar sustentados por facturas conforme se

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMINde Precios de Consumo), publicados por el Instituto Nacional de Estadística e Informática (INEI). Al respecto, es preciso señalar que estas estimaciones no se consideran válidas ya que no reflejan necesariamente precios vigentes y adquisiciones al por mayor. Alternativamente, podrían considerarse estimaciones en base a un análisis de correlación de precios debidamente sustentados dentro de una misma familia de materiales.

de Actualización compuestas por parámetros económicos como: el valor referencial del dólar (tipo de cambio), el IPM (índice de precios al por mayor) publicado por el INEI, los índices de precios del cobre y aluminio, etc. Como antecedente cita la Resolución OSINERGMIN N° 159‐ 2011‐05/CD "Resolución de Aprobación de los Importes Máximos de Corte y Reconexión 2011 — 2015" en cuyo Informe Técnico N° 290‐2011‐GART, el Osinergmin aprobó la actualización del costos del material FAFEOMVR0013 ‐ Cartón dúplex, mediantes índices unificados de precios (INEI).

indica Resolución OSINERG N° 242‐2003‐OS/CD. En consecuencia la observación no fue levantada.

3

Los costos de algunos materiales son superiores a los costos de mercado preliminares determinados a partir de las propuestas presentadas por todas las empresas distribuidoras, considerando los sustentos válidos y los volúmenes de compra.

La empresa indica que la observación no es precisa, a fin de determinar que costos de materiales son superiores y por lo tanto responder de manera objetiva. Asimismo menciona que la observación no precisa cuales son los "Costos de Mercado Preliminares", tampoco indica cuales son dichos costos y cuáles son los materiales.

Los costos de materiales son establecidos en función a compras reportadas por las empresas distribuidoras. Dichas compras deben reflejar cantidad y precios de mercado. La observación fue realizada debido a que de una verificación preliminar de compras efectivas realizadas por otras empresas distribuidoras, se observó que adquisiciones de materiales similares presentaron precios de adquisición menores. Asimismo dado que la empresa no ha presentado mayores facturas de las

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMINque ya había presentado en su propuesta inicial la observación no ha sido levantada.

4

Cabe resaltar que no se considerará válidos los sustentos presentados del año 2013, o anteriores a este año, porque no reflejan precios vigentes. Tampoco, se considerará validos sustentos del año 2014 que no reflejen economías de escala o compras al por mayor.

La empresa precisa que no ha presentado sustentos del año 2013 o años anteriores en su propuesta inicial.

Se admite la respuesta y se considera levantada la observación.

2. OBSERVACIONES A LOS RECURSOS (FORMATO CR-02)

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMIN

5

Para la determinación de los costos de recursos de mano de obra, transportes y equipos, deberá considerarse el tipo de cambio del último día hábil de diciembre de 2014, valor venta, publicado por la Superintendencia de Banca Seguros y AFP. El valor es S/./US$ 2,989 del 31/12/ 2014.

Señala que en la propuesta inicial contempló el tipo de cambio al 31/12/2014.

El tipo de cambio utilizado por la empresa fue de S/./US$ 2.845 y no de S/./US$ 2.989 como corresponde al 31/12/2014. En consecuencia la observación no fue levantada.

6

Edelsa deberá recalcular los costos de mano de obra propuestos con el tipo de cambio vigente al 31/12/2014.

Señala que en la propuesta inicial contempló el tipo de cambio al 31/12/2014.

El tipo de cambio utilizado por la empresa fue de S/./US$ 2.845 y no de S/./US$ 2.989 como corresponde al 31/12/2014.

Ítem Tema Observado Absolución de la Empresa Análisis y Respuesta de OSINERGMINEn consecuencia la observación no fue levantada.

7

Respecto de los costos de transporte y equipos, Edelsa solo ha sustentado el costo de inversión de la furgoneta con una factura de enero de 2015. Para la grúa ha alcanzado facturas del año 2012 y para las camionetas y motocicletas no ha alcanzado sustento alguno. Situación similar se observa para los equipos (cortadora de concreto y vibroapisonador), para los cuales tampoco alcanzó ningún sustento. Al respecto, cabe precisar que los costos de transporte y equipos deben sustentarse con facturas, adjudicaciones de licitaciones y/o concursos, contratos, órdenes de compra o documentos equivalentes que permitan determinar los costos de inversión, operación y mantenimiento. Cabe resaltar que no se considerará válidos los sustentos presentados del año 2013, o anteriores a este año, porque no reflejan precios vigentes. Solo se consideran válidos los sustentos del año