1 grimoldi-27992

DESCRIPTION

caso grimoldiTRANSCRIPT

+I+!~~ 27992

Grimoldi S.A.

lntroducci6n

Augusto Yanicelli se encontraba frente a su primera asignaci6n formal como analista en un fondo de inversi6n especializado en compra de acciones de empresas latinoamericanas de mediano y gran tamalio. La tarea encomendada para este MBA recien graduado era el dar seguimiento a Grimoldi, empresa argentina dedicada a Ia fabricaci6n y comercializaci6n de calzado de marca.

Como parte de su asignaci6n, Augusto debra realizar un analisis financiero de Ia empresa, considerando el entorno econ6mico y las condiciones de Ia industria. Con ese fin en mente, Yanicelli empez6 a definir los puntos cruciales que incluirfa en su analisis.

La Empresa

Grimoldi fue fundada en 1895 por el Sr. Alberto Grimoldi, un inmigrante italiano que se estableci6 en Buenos Aires y trajo el Know-how desde ltalia en el area de diseno y fabricaci6n de zapatos. Desde ese entonces Ia familia Grimoldi ha mantenido el control accionario de Ia campania.

A finales de Ia decada de los 80 e inicios de los 90, bajo Ia direcci6n de un nuevo Alberto Grimaldi (bisnieto de aquel inmigrante Italiano), Ia empresa cambi6 su estructura de negocio familiar y se incorpor6 de Ilene a los procesos de globalizaci6n. Grimaldi decidi6 dejar de producir zapatos con su nombre y se dedic6 a obtener licencias de producci6n y comercializaci6n de marcas internacionales enfocadas en segmentos de ingresos altos.

Cambios como el de dejar de producir zapatos marca Grimoldi representaron decisiones dificiles para Ia empresa. Sin embargo, Alberto explicaba: "Se mantuvo el Grimoldi para los locales porque el nombre daba prestigio, calidad, daba un mont6n de caracteristicas muy buenas. Pero al mismo tiempo, como marca de calzado daba Ia sensaci6n de antiguo, que no era moderno".

El exito de estos cambios le permiti6 a Grimaldi incrementar su capital de siete a ochenta millones de d61ares en un per!odo de 5 alios. A pesar este exito, Ia empresa empez6 a resentir las consecuencias de Ia recesi6n que afect6 a Argentina en el periodo 1998-2002.

En Ia actualidad, Grimoldi tiene licencia de producci6n de las siguientes marcas: Hush Puppies, Kickers, Timberland, Caterpillar y Merrell. El segmento de mercado al que se enfocaba Ia empresa era el de alto nivel. La empresa contaba con cincuenta y un locales propios y cinco franquiciados, tiene mas de 500 empleados directos y vendi6

Este caso fue escrito por Carlos Rodriguez investigador bajo Ia supervision del profesor Luis Sanz, ambos del INCAE, para servir como referencia de discusi6n en clase, mas que como ilustraci6n del manejo eficaz o ineficaz de una situaci6n administrativa.

Alajuela, Costa Rica. Revisado en Mayo del 2006

DISTRIBUCION RESTRINGIDA

aproximadamente 1.5 millones de pares de zapatos en el mercado argentino y 1.220 unidades en el mercado intemacional. El control de Ia empresa continuaba muy concentrado ya que Alberto Grimoldi, sus dos hermanos y un socio mantenian Ia propiedad del sesenta por ciento de las acciones de Ia compai'Ha, el resto, se cotizaba en Ia Bolsa de Buenos Aires.

La Industria del calzado

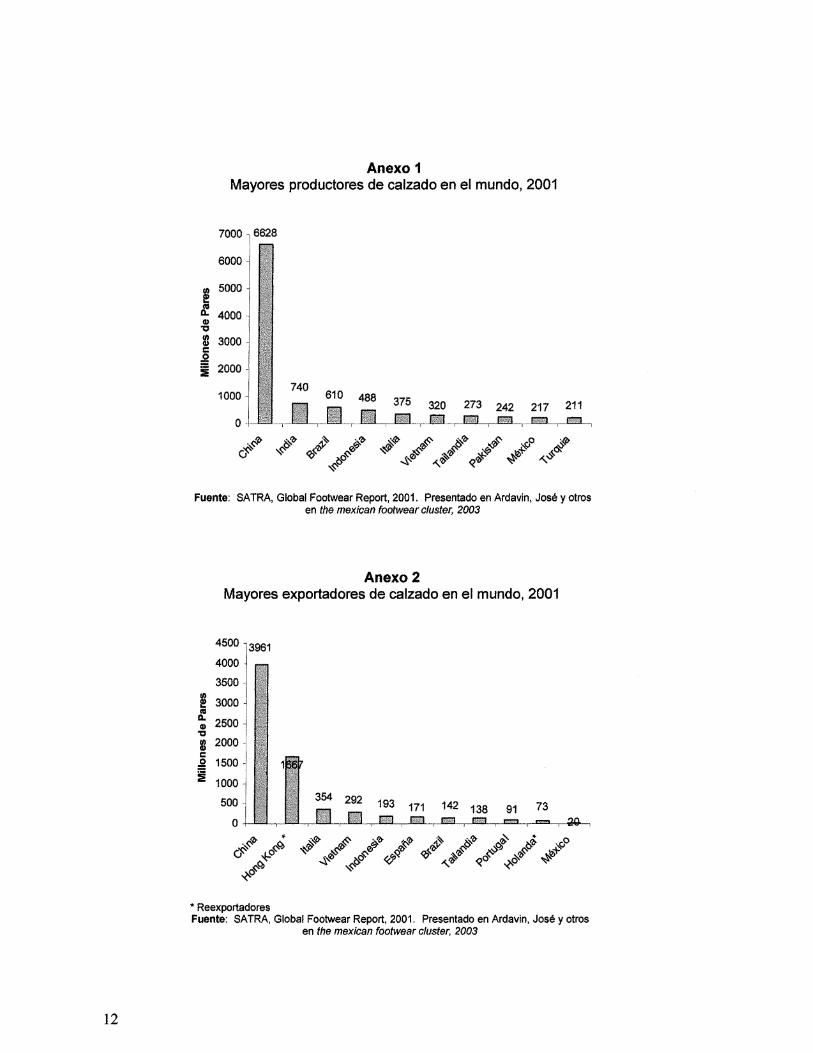

A nivel mundial, Ia industria del calzado se consideraba como una industria madura. Ella se caracterizaba por un bajo crecimiento, y una rivalidad intensa por parte de las empresas establecidas en el mercado. Las compatUas de calzado buscaban constantemente introducir nuevos estilos y mejorar Ia tecnologia como mecanisme para incrementar las ventas. En general, Ia fabricaci6n de calzado era un proceso que demandaba una alta carga de mano de obra, por lo cual en epocas recientes se habia generado Ia tendencia a mover Ia producci6n a paises donde el costo de Ia mano de obra sea relativamente bajo. En este entorno China se habia convertido por mucho en el mayor productor y exportador de calzado en el mundo. (Anexos 1 y 2)

Sin embargo, no todo el calzado se producra en parses del tercer mundo. Pafses desarrollados habfan creado industrias muy exitosas dirigidas principalmente a segmentos altos. Quizas el de mayor exito en este esquema era ltalia, donde existia todo un cluster ampliamente desarrollado en el cual se creaba calzado con alto valor percibido por el mercado. Otros actores, como Portugal, Espana y Brasil mantenian posiciones estrategicas diferenciadas. Brasil por ejemplo habia adoptado una estrategia enfocada en Ia provisi6n de zapatos de mujer en el segmento de precio mediolbajo para el mercado de los Estados Unidos. En los ultimos anos Brasil habia dado un paso mas al insertarse en el nicho de alta calidad convirtiendose en el unico proveedor no Italiano de marcas como Gucci, Prada y Ralph Lauren. Asimismo, marcas brasilenas como Reef o Havainas se estaban posicionando en el mercado intemacional.

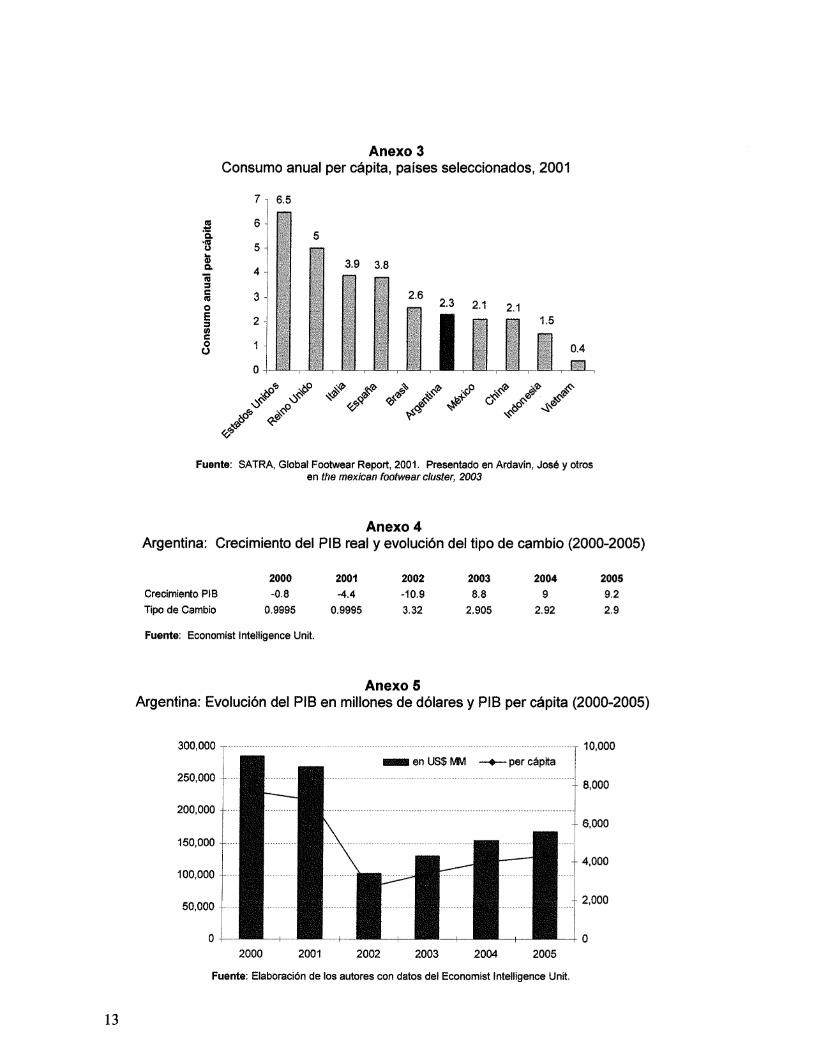

Por el lado de las importaciones, los parses con altos ingresos por habitante eran los mayores demandantes de calzado. Asf, Estados Unidos, Jap6n y Alemania concentraban Ia mitad de las importaciones totales netas (excluyendo a Hong Kong que operaba como un pais de transito). En terminos per capita, Estados Unidos era el pals con mayor demanda de calzado al ano, con 6.5 pares per capita, seguido por Reino Unido con un promedio de 5 pares de zapatos al ano. El valor del comercio mundial en el sector del calzado no deportivo rondaba para fines del 2003 en alrededor de US$15 mil millones anuales. De estos un 85% correspondia a calzado de cuero. (Anexo 3)

Por su parte, Ia industria argentina del calzado habia pasado por un periodo de contracci6n fuerte en el decenio de 1991 al 2001. Entre los anos 1991 y 1997 Ia producci6n de calzado cay6 mas del 30%, y a partir del 1998 y hasta el 2001 el derrumbe se aceler6 a un ritmo de 15% anual. A este fen6meno contribuyeron dos factores, por un lado Ia calda en el consumo de calzado que pas6 de un promedio de 4 pares per capita en 1980 a poco mas de 2 pares en Ia actualidad. Asimismo, en ese periodo las importaciones de calzado llegaron a abarcar un 45% del total de zapatos vendidos intemamente.

A pesar de las altas importaciones, Argentina continu6 siendo uno de los principales productores de cuero, con mas de 10 millones de cueros vacunos procesados por ano. Asi, en el ano 2000 Argentina export6 cueros por US$800 millones (a Brasil, e ltalia entre

2

otros destines) e import6 zapatos por casi 200 millones (de Brasil e ltalia). Con Ia cafda del peso argentino se incremento Ia producci6n local y disminuyeron las importaciones. Por el lado de Ia demanda, para el 2005 se calculaba que los argentinos compraron unos 80 millones de pares de zapatos por afio. Un 20% de estes consumidores integraban el segmento de alto consume.

Entorno econ6mico del pais

Argentina, experiment6 una crisis econ6mico-financiera muy severa. En 1991, en el primer Gobiemo de Carlos Menem se promulg6 Ia Ley de Convertibilidad. Con esta se fij6 el tipo de cambio de $1 peso por US$1 con el objetivo de bajar Ia inflaci6n de fines de los 80. Asimismo, Ia privatizaci6n de empresas del Estado y Ia consiguiente llegada de recursos frescos ante una mayor credibilidad intemacional contribuyeron a mejorar las condiciones econ6micas de corte plazo. De 1993 y parcialmente 1994, el comercio exterior increment6 el nivel de importaciones y de exportaciones. Se aumento el consume y ante Ia falta de reforma fiscal tam bien se increment6 Ia toma de creditos del exterior.

Desde el segundo gobiemo de Menem (mayo 95), el pars vivi6 en un entorno econ6mico intemacional volatil que limit6 el crecimiento del pais. La recesi6n de finales del 98 y algunos escandalos por corrupci6n debilitaron al gobiemo. La situaci6n econ6mica se hacia insostenible. Para dar un dato ejemplificativo, 900 fabricas de zapatos cerraron desde 19951• Comenz6 a ser habitual ver quiebras de empresas, producto de Ia falta de competitividad por Ia convertibilidad con un peso sobrevaluado y creditos caros. Las empresas del pafs tuvieron que mejorar su productividad, produciendo bienes y servicios de calidad y a precios competitive. El paulatino incremento del deficit fiscal, el creciente desempleo, Ia falta de empresas del Estado para vender y Ia disminuci6n del flujo de capitales para invertir en el pais iniciaron Ia recesi6n de los anos 1999-2001 .

En diciembre del 2001 con solo dos anos del gobiemo del Presidente Fernando De Ia Rua, el sistema de convertibilidad habra colapsado. El gobiemo se habra visto obligado a defender Ia moneda y con este objetivo impuso una restricci6n a los retires de los bancos conocida comunmente como "corralito" que fue el origen de serias protestas populares en las cuales murieron 38 personas y ocasionaron Ia renuncia De Ia Rua. (Anexos 4 y 5)

El efecto del corralito y Ia ruptura del sistema de convertibilidad tuvieron tremendos efectos en Ia economfa. En suma entre el 98 y Ia mitad del 2002 Ia economra se contrajo un 20.9% haciendo de esta Ia recesi6n mas fuerte en Ia historia del pals.

A partir de Ia segunda mitad del 2002 Ia economra inici6 su recuperaci6n. El PIB creci6 entre 7 y 9% en los anos 2002 y 2005. Gracias a Ia devaluaci6n del peso, las exportaciones argentinas ha aumentaron nuevamente su competitividad.

Informacion sobre Grimoldi en los medios

Antes de iniciar su analisis, Augusto habra logrado obtener Ia siguiente informacion de 6 cambios importantes realizados en Grimoldi en el periodo 2000-2005. El querra organizarlas de forma que le permitieran crearse un panorama lo mas amplio posible sobre Ia empresa. Con este fin en mente, fue clasificando las noticias de acuerdo con su efecto en las cuentas del:

3

1. Estado de Resultados 2. lado izquierdo del Balance de Situaci6n 3. lado derecho del Balance de Situaci6n

NOTICIA

#1 Sustituci6n de importaciones: con Ia cnsts de Ia devaluaci6n, Ia empresa empez6 a importar menos y a producir mas. Hoy produce un 48% en su planta, compra un 45% a otras fabricas nacionales e importa un 7%.12•

#2 lmplementaci6n del sistema Wave (manejo de inventariosJ: este hace un seguimiento de los zapatos desde que se producen hasta que se venden. Permiti6 reducir el stock de 600 mil pares a menos de 400 mil. Baj6 el manejo del coste por par de US$1.5 a US$ 0. 75.2

#3 Refinanciamiento de Ia deuda: debido a Ia crisis econ6mica se han dado nuevos acuerdos con los acreedores en distintas ocasiones. 3

#4 Mavor eficiencia en las operaciones: con Ia cnsts se increment6 Ia necesidad de ejercer un control de costos mas fuerte y maximizar el uso del capital de trabajo.

#5 Ventas por Internet: las ventas por Internet han contribuido a disminuir las cuentas por cobrar, incrementar Ia rotaci6n de actives fijos, inventarios y ventas.

#6 Aumento de capital social y de inversiones: en el at'io 2002, con Ia inyecci6n de capital, Ia empresa logra obtener como beneficio Ia reducci6n de los gastos por intereses al sustituir estes en los prestamos y a Ia vez, utilizar esta adici6n de capital para financiar Ia adquisici6n en el 2002 de "Outdoor S.A." y con ello Ia representaci6n de Ia marca Timberland.

1 Revista Fortuna abril 26, 2004 2 El Clarin, Diciembre 8, 2002. 3 Fortuna, idem

4

EFECTOEN

Desempefio Financiero de Ia empresa

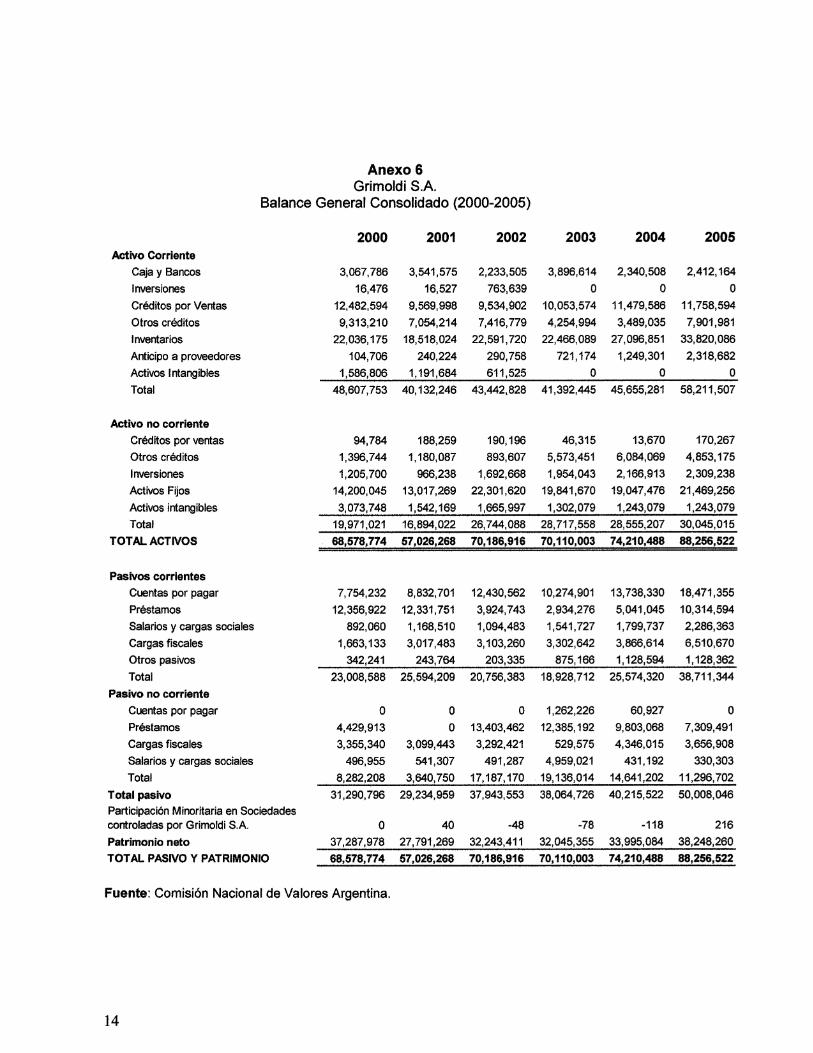

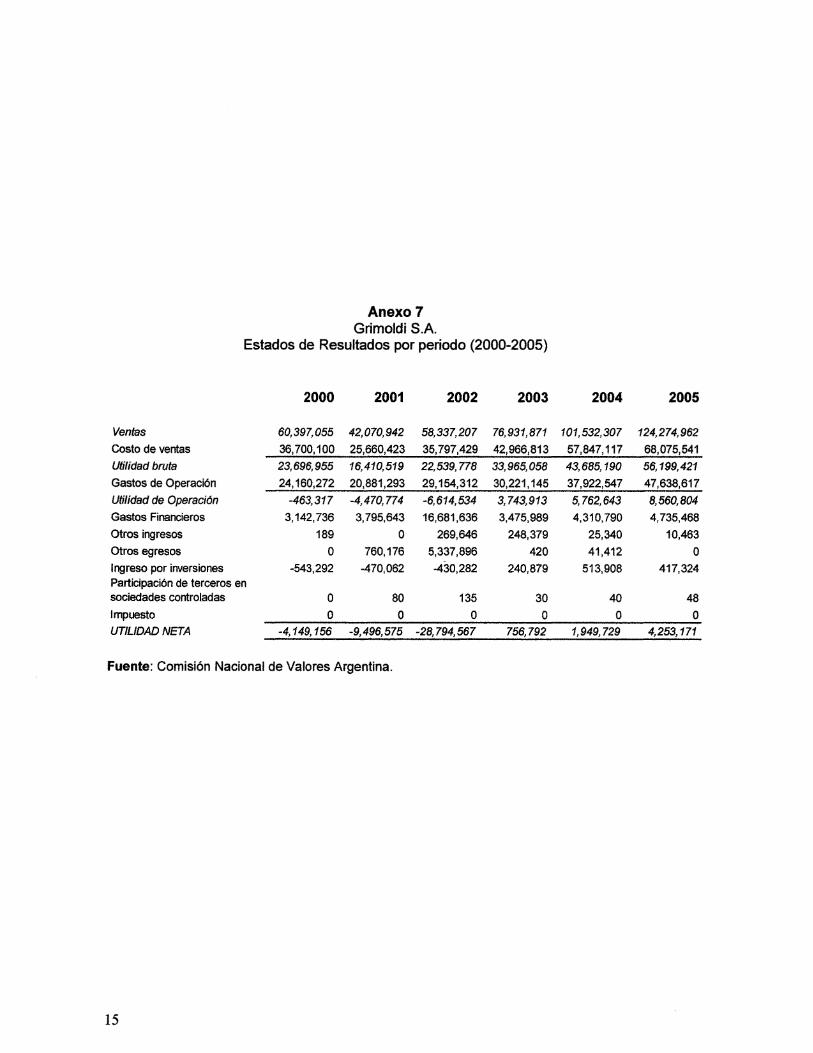

Para continuar su analisis, Augusto empez6 preguntandose c6mo iniciar el analisis numerico. Tom6 sus anotaciones; los balances que se encuentran en los anexos 6 y 7; y empez6 a recordar los puntos clave que incluirfa en su reporte.

tOue tan rentable es Grimaldi?

La primera pregunta que se realiz6 Yanicelli fue i,Oue tan rentable es Grimoldi? El nivel de rentabilidad influye en aspectos clave como el acceso a de Ia compatUa al financiamiento de deuda, Ia valoraci6n de las acciones ordinarias de Ia empresa, Ia disposici6n de Ia companfa a emitir acciones ordinarias y Ia tasa de crecimiento sostenible de Ia empresa.

Para medir esta rentabilidad, se inici6 determinando el retorno sobre que los accionistas habian obtenido en los ultimos anos sobre su inversi6n. Apreci6 que Ia empresa habfa acarreado perdidas en los anos de y ganancias para los anos Asimismo, al revisar el Balance de Situaci6n, pudo comprobar que los niveles de Patrimonio habian mostrado un minimo de y un maximo de: , lo que representaba un (incremento/disminuci6n) ocasionado por ----------

Para tener una visi6n mas clara del fen6meno, se calcul6 Ia raz6n de rendimiento sobre patrimonio. Esta raz6n se conoce comunmente como ROE (del ingles return on equity). Esta raz6n se calcula con Ia siguiente formula:

ROE = Utilidad despues de lmpuestos Patrimonio

En el caso de Grimaldi, se aprecia que el ROE de esta empresa habfa (mejorado/empeorado) en los anos mas recientes. Para los alios 2003 y 2004, el ROE fue igual a y -------

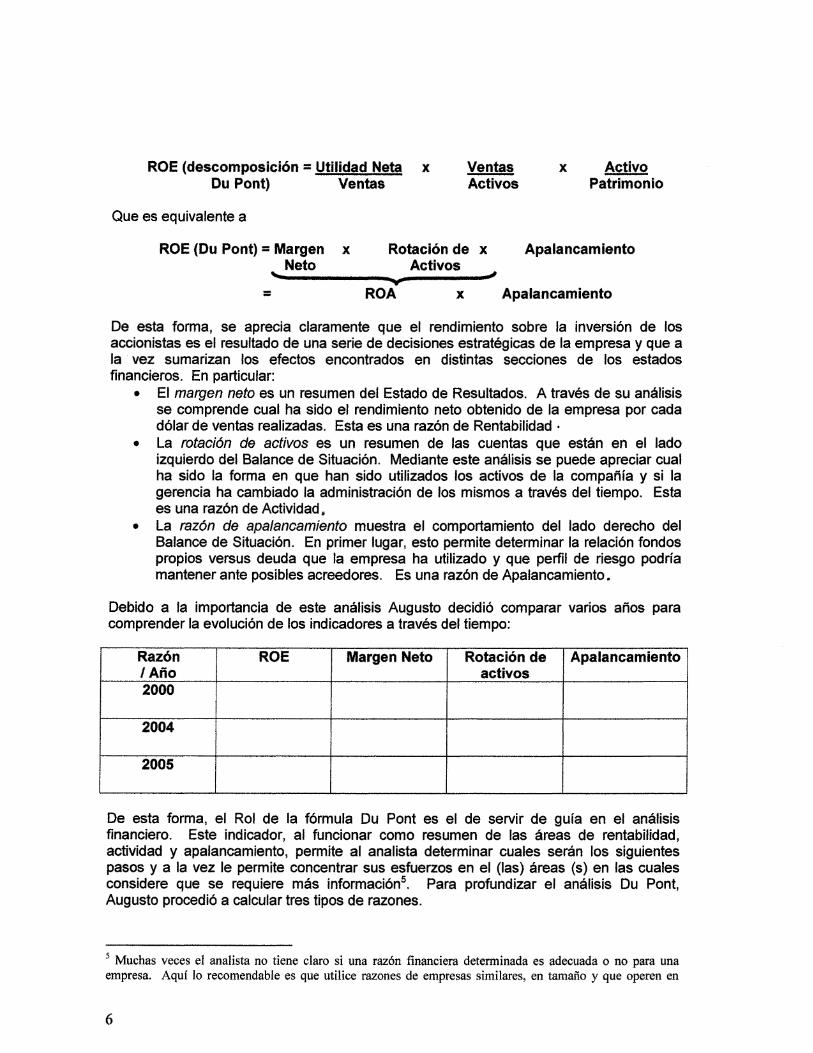

Despues de calcular el ROE, queria comprender mejor los efectos que habian conducido a esta mejora en el indicador. En ese momento, record6 una discusi6n muy interesante sobre Ia descomposici6n DU PONT del ROE4 , que consiste basicamente en descomponer el ROE con base en otras razones financieras que permiten poner Ia rentabilidad en funci6n de indicadores resumen de Rentabilidad (margen neto), Actividad (rotaci6n de actives) y Apalancamiento (raz6n activo/ patrimonio) como se muestra a continuaci6n:

4 Esta descomposici6n recibe este nombre en honor a Ia empresa que populariz6 su uso como parte de sus aruilisis financieros.

5

ROE (descomposici6n = Utilidad Neta x Du Pont) Ventas

Ventas Activos

x Activo Patrimonio

Que es equivalente a

ROE (Du Pont) = Margen x Neto

=

Rotaci6n de x Activos

ROA X

Apalancamiento

Apalancamiento

De esta forma, se aprecia claramente que el rendimiento sobre Ia inversion de los accionistas es el resultado de una serie de decisiones estrategicas de Ia empresa y que a Ia vez sumarizan los efectos encontrados en distintas secciones de los estados financieros. En particular:

• El margen neto es un resumen del Estado de Resultados. A traves de su analisis se comprende cual ha sido el rendimiento neto obtenido de Ia empresa par cada dolar de ventas realizadas. Esta es una razon de Rentabilidad ·

• La rotaci6n de activos es un resumen de las cuentas que estan en el lado izquierdo del Balance de Situaci6n. Mediante este analisis se puede apreciar cual ha sido Ia forma en que han sido utilizados los activos de Ia campania y si Ia gerencia ha cambiado Ia administracion de los mismos a traves del tiempo. Esta es una raz6n de Actividad.

• La raz6n de apa/ancamiento muestra el comportamiento del lado derecho del Balance de Situacion. En primer Iugar, esto permite determinar Ia relaci6n fondos propios versus deuda que Ia empresa ha utilizado y que perfil de riesgo podria mantener ante posibles acreedores. Es una razon de Apalancamiento.

Debido a Ia importancia de este analisis Augusto decidio comparar varios atios para comprender Ia evoluci6n de los indicadores a traves del tiempo:

Raz6n ROE Margen Neto Rotaci6n de Apalancamiento I Aiio activos 2000

2004

2005

De esta forma, el Rol de Ia formula Du Pont es el de servir de gura en el analisis financiero. Este indicador, at funcionar como resumen de las areas de rentabilidad, actividad y apalancamiento, permite at analista determinar cuales seran los siguientes pasos y a Ia vez le permite concentrar sus esfuerzos en el (las) areas (s) en las cuales considere que se requiere mas informacion5. Para profundizar el analisis Du Pont, Augusto procedio a calcular tres tipos de razones.

5 Muchas veces el analista no tiene claro si una raz6n financiera determinada es adecuada o no para una empresa. Aqui Io recomendable es que utilice razones de empresas similares, en tamafio y que operen en

6

a. Ana/isis del Rentabilidad

Para comprender las fuentes del (deterioro/ majora) del margen neto, se debe comprender mejor cual ha sido el comportamiento de las principales variables a nivel del Estado de Resultados. De esta forma, Augusto calcul6 las razones de margen bruto y margen operativo para comprender cuales son los costos mas importantes para Grimaldi.

Margen Bruto = Utilidad Bruta Ventas

Margen Operatlvo = Utilidad antes de impuestos e intereses Ventas

AI calcular estos valores para el ano 2005 se obtiene de Margen Bruto y ~::-::::--- de Margen Operativo. Si se comparan estos valores con los resultados del ano 2000 que fueron de Margen Bruto y de Margen Operativo se obtiene una cambio (favorable/desfavorable) en Ia rentabilidad de Grimaldi que podrfa explicarse por las siguientes causas:

b. Ana/isis de Actividad

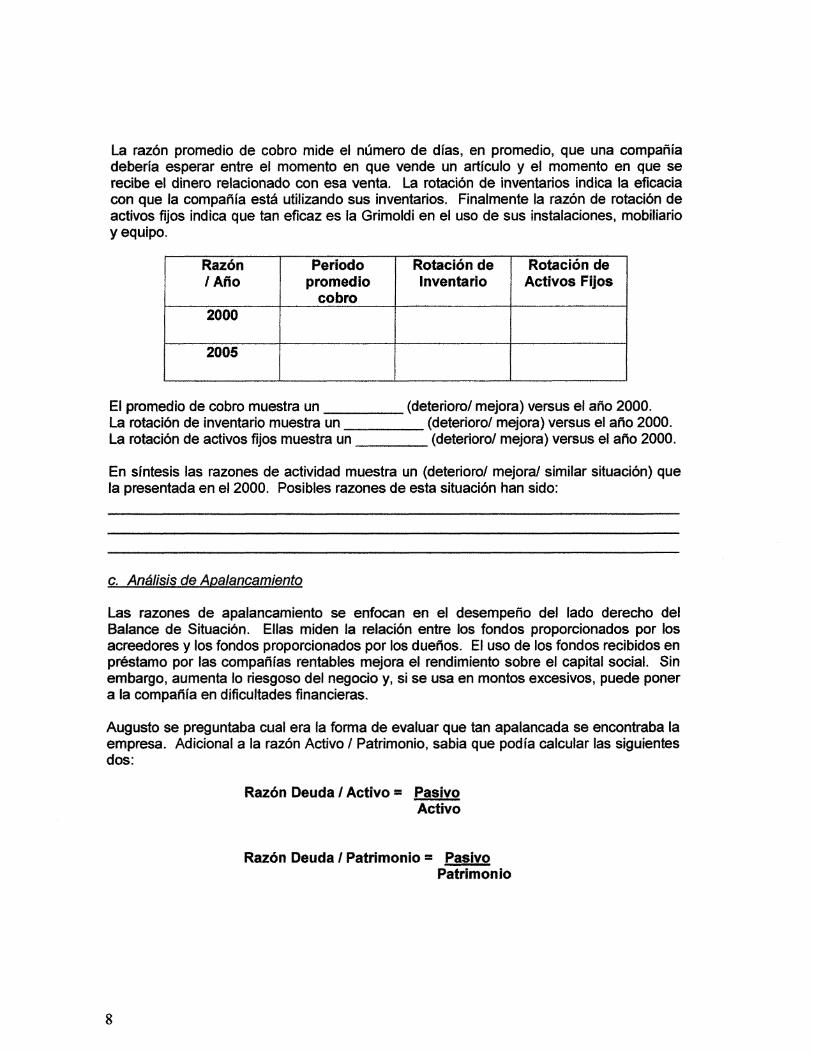

Estas son razones que se concentran en medir desempeno de cuentas ubicadas en Ia parte izquierda del Balance de Situaci6n. Su objetivo es indicar cuan bien una compania emplea sus activos. Esto es importante ya que Ia utilizaci6n ineficaz de los activos trae como resultado Ia necesidad de mas financiamiento, costos innecesarios de interes y un rendimiento menor sobre el capital empleado. Ademas, las razones bajas de actividad o un deterioro en las mismas puede indicar cuentas por cobrar irrecuperables o un inventario o equipo obsoleto.

La rotaci6n de activos calculada en el analisis Du Pont es una de estas razones, y Augusto decidi6 complementarla con otras para asf tener una mejor idea de relaciones clave a nivel de inventario, cuentas por cobrar y activos fijos. Para esto, calcul6 las siguientes razones:

Periodo promedio de cobro = Cuentas por cobrar Ventas diarias (ventas /365 dias)

Rotaci6n de lnventario = Costo de Bienes Vendidos lnventario (a veces promedlo)

Rotaci6n de Activo Fijo Neto= Ventas -!'"'"""'~~~-~ Activo Fijo Neto (a veces promedio)

industrias parecidas. De esta forma puede tener una mejor perspectiva respecto a si los valores encontrados son adecuados o no para un negocio particular.

7

La raz6n promedio de cobro mide el numero de dias, en promedio, que una compania deberia esperar entre el momento en que vende un articulo y el memento en que se recibe el dinero relacionado con esa venta. La rotaci6n de inventarios indica Ia eficacia con que Ia companra esta utilizando sus inventarios. Finalmente Ia raz6n de rotaci6n de activos fijos indica que tan eficaz es Ia Grimaldi en el uso de sus instalaciones, mobiliario yequipo.

Raz6n Periodo Rotaci6n de Rotaci6n de I Afio promedio lnventario Activos Fijos

cobro 2000

2005

El promedio de cobro muestra un ____ (deterioro/ mejora) versus el ano 2000. La rotaci6n de inventario muestra un (deteriorol mejora) versus el atio 2000. La rotaci6n de activos fijos muestra un (deteriorol mejora) versus el atio 2000.

En sintesis las razones de actividad muestra un (deterioro/ mejora/ similar situaci6n) que Ia presentada en el 2000. Posibles razones de esta situaci6n han sido:

c. Ana/isis de Apalancamiento

Las razones de apalancamiento se enfocan en el desempeno del lado derecho del Balance de Situaci6n. Elias miden Ia relaci6n entre los fondos proporcionados por los acreedores y los fondos proporcionados por los duerios. El uso de los fondos recibidos en prestamo por las compatiias rentables mejora el rendimiento sobre el capital social. Sin embargo, aumenta lo riesgoso del negocio y, si se usa en montos excesivos, puede poner a Ia companra en dificultades financieras.

Augusto se preguntaba cual era Ia forma de evaluar que tan apalancada se encontraba Ia empresa. Adicional a Ia raz6n Activo I Patrimonio, sabia que podia calcular las siguientes dos:

8

Raz6n Deuda I Activo = Pasivo Activo

Raz6n Deuda I Patrimonio = Pasivo Patrimonio

Raz6n Activo/ Pasivo/ Pasivo/ I Afto Patrimonio Activo Patrimonio 2000

2005

Las razones de apatancamiento calculadas, ofrecieron resultados muy consistentes entre si. Esto puso a Augusto a pensar sabre si era posible relacionar en forma matematica estas razones financieras. Esto por cuanto, si todas las razones eran equivalentes de una u otra forma, serra mas facil ya sea convertir una raz6n en otra, o ahorrarse el esfuerzo de calcularlas todas si elias eran similares entre si.

Augusto tom6 una hoja y se puso a desarrollar equivalencias. <,A que resultados lleg6?

En terminos de endeudamiento, se pueden tamar las siguientes conclusiones de Ia evoluci6n del comportamiento de Grimaldi S.A. y las posibles causas e implicaciones de las mismas.

tPuede Ia emoresa cumplir con sus obligaciones?

El am3ilisis de rentabilidad deja por fuera una de las aristas mas importantes del manejo financiero de una compai'Ua y que es el manejo de Ia liquidez. Augusto recordaba Ia frase de su profesor de Finanzas 1 : "una compafiia puede muy rentable pero si no cuida su liquidez, ira a Ia bancarrota" solfa repetir.

El analisis de liquidez implica verificar que Ia empresa tenga Ia capacidad de honrar sus obligaciones financieras en el memento en que sean requeridas. Significa que Ia gerencia debe llevar a cabo una planificaci6n cuidadosa que implique Ia disponibilidad de recursos en el momenta de hacer los respectivos desembolsos. Desde et punta de vista de las necesidades financieras, las razones de liquidez se concentran en comparar las cuentas de corte plaza del Balance General, tanto dellado izquierdo como el derecho.

9

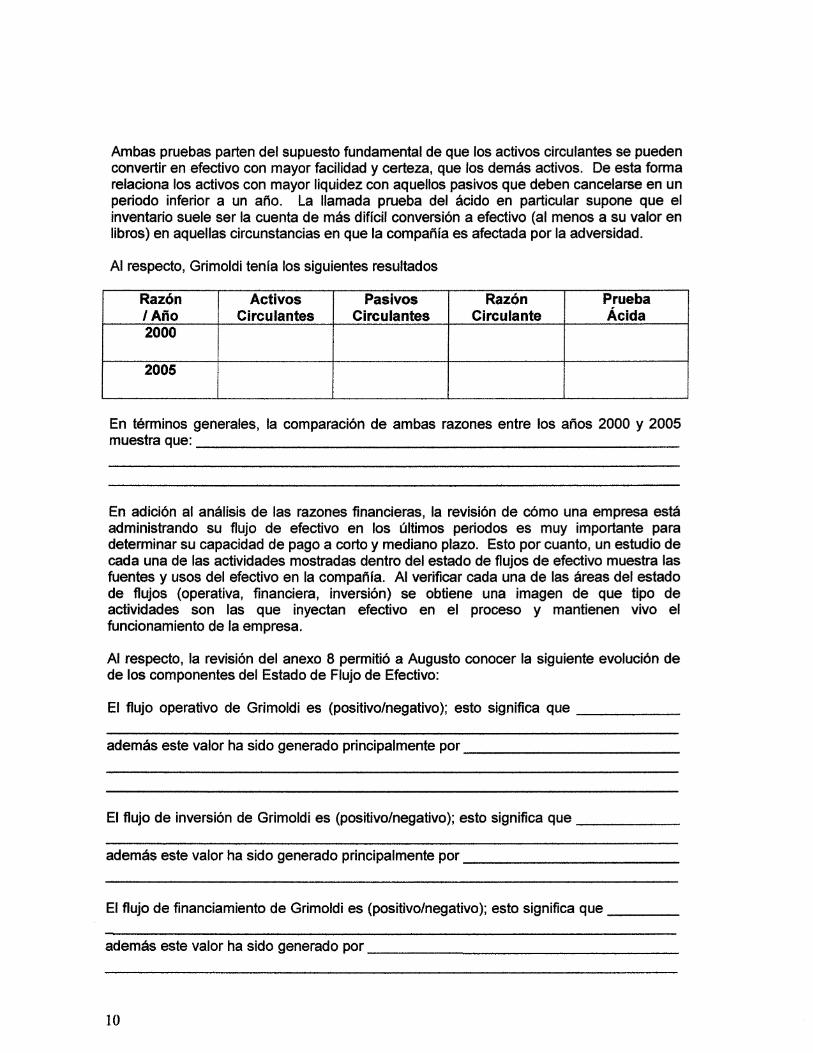

Raz6n Circulante = Activo Circulante Pasivo Circulante

Prueba del Acido = Activo Circulante • lnventario Pasivo Circulante

Ambas pruebas parten del supuesto fundamental de que los actives circulantes se pueden convertir en efectivo con mayor facilidad y certeza, que los demas actives. De esta forma relaciona los actives con mayor liquidez con aquellos pasivos que deben cancelarse en un periodo inferior a un al'\o. La llamada prueba del acido en particular supone que el inventario suele ser Ia cuenta de mas difrcil conversi6n a efectivo (al menos a su valor en libros) en aquellas circunstancias en que Ia companra es afectada porIa adversidad.

AI respecto, Grimoldi tenra los siguientes resultados

Raz6n Activos Pasivos Raz6n Prueba I Aiio Circulantes Circulantes Circulante Acida 2000

2005

En terminos generales, Ia comparaci6n de ambas razones entre los alios 2000 y 2005

muestra que:--------------------------

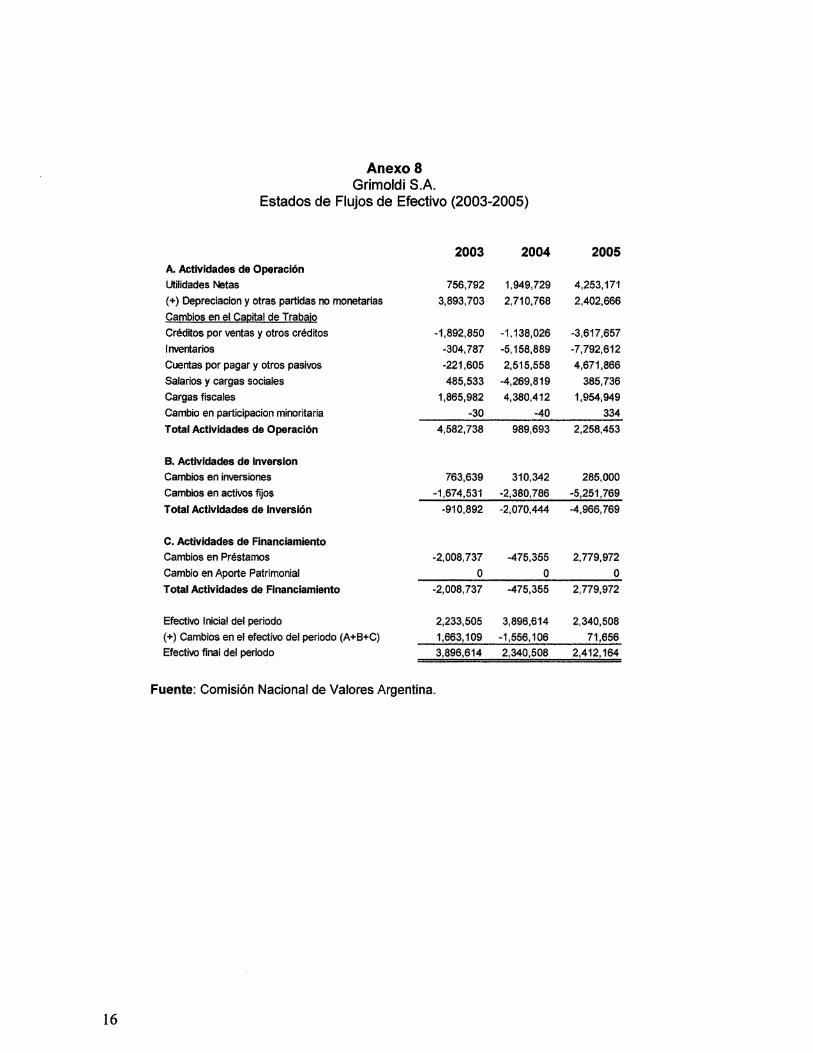

En adici6n al analisis de las razones financieras, Ia revisi6n de c6mo una empresa esta administrando su flujo de efectivo en los ultimos periodos es muy importante para determinar su capacidad de pago a corte y media no plazo. Esto por cuanto, un estudio de cada una de las actividades mostradas dentro del estado de flujos de efectivo muestra las fuentes y usos del efectivo en Ia compaf\fa. AI verificar cada una de las areas del estado de flujos (operativa, financiers, inversi6n) se obtiene una imagen de que tipo de actividades son las que inyectan efectivo en el proceso y mantienen vivo el funcionamiento de Ia empresa.

AI respecto, Ia revisi6n del anexo 8 permiti6 a Augusto conocer Ia siguiente evoluci6n de de los componentes del Estado de Flujo de Efectivo:

El flujo operative de Grimoldi es (positivo/negativo); esto signifies que------

ademas este valor ha sido generado principalmente por ------------

El flujo de inversi6n de Grimoldi es (positivo/negativo ); esto signifies que ------

ademas este valor ha sido generado principalmente por ------------

El flujo de financiamiento de Grimoldi es (positivo/negativo); esto signifies que ___ _

ademas este valor ha sido generado por -----------------

10

En resumen se puede observar que en terminos de manejo de efectivo, Grimaldi ha __

Y por eso puede concluirse que:-----------------------

lmpacto del Entomo Econ6mlco

Augusto se preguntaba tambien cual habia sido el papel que habia tenido el entorno econ6mico argentino sobre el desempeno de Ia empresa. El consideraba que, en el periodo bajo analisis (2002-2005), tres condiciones del entomo habian afectado directamente Ia operaci6n de Grimaldi, elias eran: --------------' _________________________ y _______________________ ___

Bajo estas condiciones, Augusto pensaba cuales habrian sido los efectos esperados (incrementos o disminuciones) que tuvo Ia crisis econ6mica argentina sobre los estados financieros de Grimaldi S.A.

Estado de Resultados

(+) Ventas Locales ( +) Exportaciones (-) Costas de Ventas

Utilidad Bruta

<-) Gastos Oceratjvos Utilidad de Operaci6n. _____ _

(-) Gastos Financieros -------(-) lmpuestos

Utilidad Neta

Resumen del ana/isis de Grimoldl

Balance General

Activos Actives Circulante Activo Fiio

Total Activo

Pasivos Pasivo Circulante Pasivo Fijo Patrimonio

Total Pasivo y Pat,__ _____ _

Bajo estas condiciones, Augusto concluy6 lo siguiente:

Y decidido fue a mostrar estos resultados a su jefe.

11

12

Anexo 1 Mayores productores de calzado en el mundo, 2001

7000 6628

6000

~ 5000

~ 4000 Cl)

"0

~ 3000 c g

2000 :E 740

610 1000 488

0

!CJ. ,~11- J> F3-1J. ~<::' CJ qf ~0

bo ,~

Fuente: SATRA, Global Footwear Report, 2001. Presentado en Ardavin, Josey otros en the mexican footwear cluster, 2003

Anexo 2 Mayores exportadores de calzado en el mundo, 2001

4500 3961

4000

3500

~ 3000 I'll Q.

2500 Cl) "0

~ 2000 c .e 1500

~ 1000

500 354 292

0 !CJ. •

·~ ~ (J'<::' *'0

~ X:-0~

* Reexportadores Fuente: SATRA, Global Footwear Report, 2001. Presentado en Ardavin, Josey otros

en the mexican footwear cluster, 2003

13

~ a. 'B l ii :I

f6 0 E :I Ul c 0 0

Anexo 3 Consumo anual per capita, paises seleccionados, 2001

7 6.5

6 5

5

4 3.9 3.8

3 2.6

2

Fuente: SATRA, Global Footwear Report, 2001. Presentado en Ardavin, Jose y otros en the mexican footwear cluster, 2003

Anexo4 Argentina: Crecimiento del PIB real y evoluci6n del tipo de cambia (2000-2005)

2000 2001 2002 2003 2004 2005 Crecimiento PIB -0.8 -4.4 -10.9 8.8 9 9.2 Tipo de Cambio 0.9995 0.9995 3.32 2.905 2.92 2.9

Fuente: Economist Intelligence Unit.

Anexo 5 Argentina: Evoluci6n del PIS en millones de d61ares y PIS per capita (2000-2005)

300,000 ---------------- - ---- -------------- ------------------------- -------------------- ---------------- -------------T 10,000

11111111 en US$ MM -+--per capita 250,000

8,000

200,000 6,000

150,000

4,000 100,000

50,000 2,000

0 0 2000 2001 2002 2003 2004 2005

Fuente: Elaboraci6n de los autores con datos del Economist Intelligence Unit.

Anexo 6 Grimaldi S.A.

Balance General Consolidado (2000-2005)

2000 2001 2002 2003 2004 2005 Activo Corrlente

Caja y Bancos 3,067,786 3,541,575 2,233,505 3,896,614 2,340,508 2,412,164

lnverslones 16,476 16,527 763,639 0 0 0

Creditos por Ventas 12,482,594 9,569,998 9,534,902 10,053,574 11,479,586 11,758,594

Otros creditos 9,313,210 7,054,214 7,416,779 4,254,994 3,489,035 7,901,981

lnventarios 22,036,175 18,518,024 22,591,720 22,466,089 27,096,851 33,820,086

Anticipo a proveedores 104,706 240,224 290,758 721,174 1,249,301 2,318,682

Activos Intangibles 1,586,806 1,191,684 611,525 0 0 0

Total 48,607,753 40,132,246 43,442,828 41,392,445 45,655,281 58,211,507

Activo no corriente Creditos por ventas 94,784 188,259 190,196 46,315 13,670 170,267

Otros creditos 1,396,744 1,180,087 893,607 5,573,451 6,084,069 4,853,175

I nversiones 1,205,700 966,238 1,692,668 1,954,043 2,166,913 2,309,238

Activos Fijos 14,200,045 13,017,269 22,301,620 19,841,670 19,047,476 21,469,256

Activos intangibles 3,073,748 1,542,169 1,665,997 1,302,079 1,243,079 1,243,079

Total 19,971,021 16,894,022 26,744,088 28,717,558 28,555,207 30,045,015

TOTAL ACTIVOS 68,578,774 57,026,268 70,186,916 70,110,003 74,210,488 88,2&6,522

Pasivos corrlentes Cuentas por pagar 7,754,232 8,832,701 12,430,562 10,274,901 13,738,330 18,471,355

Prestamos 12,356,922 12,331,751 3,924,743 2,934,276 5,041,045 10,314,594

Salaries y cargas sociales 892,060 1,168,510 1,094,483 1,541,727 1,799,737 2,286,363

Cargas fiscates 1,663,133 3,017,483 3,103,260 3,302,642 3,866,614 6,510,670

Otros pasivos 342,241 243,764 203,335 875,166 1,128,594 1,128,362

Total 23,008,588 25,594,209 20,756,383 18,928,712 25,574,320 38,711,344

Pasivo no corrlente Cuentas por pagar 0 0 0 1,262,226 60,927 0

Prestamos 4,429,913 0 13,403,462 12,385,192 9,803,068 7,309,491

Cargas fiscales 3,355,340 3,099,443 3,292,421 529,575 4,346,015 3,656,908

Salaries y cargas sociales 496,955 541,307 491,287 4,959,021 431,192 330,303

Total 8,282,208 3,640,750 17,187,170 19,136,014 14,641,202 11,296,702

Total pasivo 31,290,796 29,234,959 37,943,553 38,064,726 40,215,522 50,008,046

Participaci6n Minoritaria en Sociedades controladas por Grimoldi S.A. 0 40 -48 -78 -118 216

Patrimonlo neto 37,287,978 27,791,269 32,243,411 32,045,355 33,995,084 38,248,260

TOTAL PASIVO Y PATRIMONIO 68,578,774 57,026,268 70,186,916 70,110,003 74,210,488 88,2&6,522

Fuente: Comisi6n Nacional de Valores Argentina.

14

Anexo7 Grimoldi S.A.

Estados de Resultados por periodo (2000-2005)

2000 2001 2002 2003 2004 2005

Ventas 60,397,055 42,070,942 58,337,207 76,931,871 101,532,307 124,274,962

Costo de ventas 36,700,100 25,660,423 35,797,429 42,966,813 57,847,117 68,075,541 utilidad bruta 23,696,955 16,410,519 22,539,778 33,965,058 43,685,190 56,199,421 Gastos de Operaci6n 24,160,272 20,881,293 29,154,312 30,221,145 37,922,547 47,638,617

utilidad de Operaci6n -463,317 -4,470,n4 -6,614,534 3,743,913 5,762,643 8,560,804

Gastos Financieros 3,142,736 3,795,643 16,681,636 3,475,989 4,310,790 4,735,468 Otros ingresos 189 0 269,646 248,379 25,340 10,463 Otros egresos 0 760,176 5,337,896 420 41,412 0 lngreso por inversiones -543,292 -470,062 -430,282 240,879 513,908 417,324 Participaci6n de terceros en sociedades controladas 0 80 135 30 40 48 lmpuesto 0 0 0 0 0 0 UTILIDAD NETA -4,149,156 -9,496,575 -28, 794, 567 756,792 1,949,729 4,253,171

Fuente: Comisi6n Nacional de Valores Argentina.

15

16

Anexo 8 Grimoldi S.A.

Estados de Flujos de Efectivo (2003-2005)

2003 2004 A. Actividades de Operacion Utilidades Netas 756,792 1,949,729

(+) Depreciacion y otras partidas no rnonetarias 3,893,703 2,710,768

Cambios en el CaQital de Trabajo

Creditos por ventas y otros creditos -1,892,850 -1,138,026

lnventarios -304,787 -5,158,889

Cuentas por pagar y otros pasivos -221,605 2,515,558

Salarios y cargas sociales 485,533 -4,269,819 Cargas fiscales 1,865,982 4,380,412 Cambio en participacion minoritaria -30 -40

Total Actividades de Operacion 4,582,738 989,693

B. Actividades de Inversion Cambios en inversiones 763,639 310,342

Cambios en actives fijos -1,674,531 ·2,380,786

Total Actividades de Inversion -910,892 -2,070,444

C. Actividades de Financiamiento Cambios en Prestamos -2,008,737 -475,355

Cambio en Aporte Patrimonial 0 0

Total Actividades de Financiamiento -2,008,737 -475,355

Efectivo lnicial del periodo 2,233,505 3,896,614 (+) Cambios en el efectivo del periodo (A+B+C) 1,663,109 -1,556,106 Efectivo final del periodo 3,896,614 2,340,508

Fuente: Comisi6n Nacional de Valores Argentina.

2005

4,253,171

2,402,666

-3,617,657

-7,792,612

4,671,866

385,736 1,954,949

334

2,258,453

285,000

-5,251,769

-4,966,769

2,779,972

0

2,779,972

2,340,508

71,656 2,412,164