#1 estrategia energética

DESCRIPTION

Magazine de Debate del Sector Energético.TRANSCRIPT

Por Nicolás Gadano

ENTREVISTA al ingeniero Enrique Martínez, titular del INTI

Escriben además en este número: Ámbar Rusi / Leandro Renou / Cecilia Laclau / Diego Rodríguez

SSN

ISSN

185

1-49

1X

05 // Estrategia Energética

La lección de Brasil Raúl DellatorreConsejo Editorial

03 /

/ Es

trat

egia

Ene

rgét

ica

Brasil acaba de sorprender al mundo con el anuncio del descubrimiento de unespectacular yacimiento bajo el mar. Las reservas contenidas en el mismo, frente a las costas de Santos (estado de Sao Paulo), incrementarían en un 50% la disponi-bilidad actual de crudos de dicho país. Expresado de otro modo: pondría a Brasilen condiciones de ubicarse entre los principales exportadores del mundo.No es producto de la suerte ni de la casualidad. La permanente política de inves-tigación y búsqueda de Brasil ha transformado a Petrobras, petrolera estatal convertida en mixta por incorporación de capitales privados –sin que el Estado haya cedido el control estratégico–, en una de las principales empresas delmundo en exploración off-shore y en el desarrollo de plataformas marinas de producción.En una época signada por la disparada del precio del petróleo con techo descono-cido, podrían puntualizarse dos o tres temas clave en debate. Pero la “novedad” de Brasil propone la discusión de nuevas cuestiones. Antes de esta última noticia,podíamos sugerir como temas de discusión previos:· El salto del precio del crudo ¿se explica por la diferencia entre oferta y demanda solamente? ¿En cuánto incide la presencia de capitales especulativos en los merca-dos mundiales del crudo? ¿Y la debilidad del dólar? Relacionando uno y otro: ¿yla mudanza de los capitales especulativos desde los activos financieros en dólareshacia los commodities como reservas de valor?· Los combustibles alternativos ¿presentan una vía realmente capaz de sustituir alos hidrocarburos, o al menos a una buena cantidad de éstos? ¿Es una cuestión deprecios relativos o factores técnicos que aún no han sido resueltos? ¿Qué compro-miso real existe de los grandes países y las grandes empresas con la búsqueda defuentes alternativas de energía?· ¿De qué manera pesa en las decisiones empresariales la falta de certezas sobrecómo quedará repartido el mundo a partir de la posesión y disputas por lasreservas petroleras?Ahora, legítimamente pueden plantearse al menos un par de cuestiones adicio-nales:· ¿Existen más áreas en el mundo con fuerte potencial de reservas inexploradas,como la descubierta por Brasil?· ¿Es imaginable un esfuerzo de inversión en exploración de tan largo plazo, hoy, si no es a través de una empresa estatal? O desde otro lado, ¿la experiencia y losresultados de Petrobras no hacen necesaria una discusión más profunda sobre elrol de las empresas estatales en el marco actual?En definitiva, lo que se trata de mostrar es que, en un escenario dominado por lasurgencias y las amenazas, lo que más se necesita es la reflexión. Un bien, muchas veces, más escaso que cualquier recurso no renovable.

Consejo de Redacción

Redacción

Corrección

Colaboran en esta edición

Secretario de Redacción

Diseño

Pablo Omar López

Omar Morano

Leandro Renau - Diego Rodríguez - Ambar Rusi

Daniel Montamat - Marcos Rebasa - Emilio Apud Nicolás Galano - Cecilia Laclau

Silvina Penerbosa - Silvina García

Diana Gamarnik

Estrategia Energética

[dic2007

LAS COLABORACIONES FIRMADAS SON EXCLUSIVA RESPONSABILIDAD DE LOS AUTORES.

Raúl Dellatorre

Impresión

Dirección

Agradecemos a las empresas Repsol YPF, Gas Natural Ban, Edenor, el material fotográfico aportado para esta edición.

Fotografía Entrevista Dionisio Cardozo

web: www.eenergetica.com.ar

Telefax 54 011 4300-4876

staff

Director Editor

04 /

/ Es

trat

egia

Ene

rgét

ica

Magazine de Debate | Año: 01 | Nº: 01

Artes Gráficas Buschi S.A.

Dr. Enrique Finochietto 436 piso 10 depto E - CABA

Correo Electrónico: [email protected]

05 // Estrategia Energética

Un nuevo mundo reclama nuestros servicios y nos

convoca a producir, a su vez, un nuevo pensamiento

que sea capaz de resolver las necesidades futuras de

la humanidad.

Pasó un siglo del primer descubrimiento de petróleo

en Comodoro Rivadavia y de la creación de la em-

presa de hidrocarburos llevada a cabo por el general

Enrique Mosconi, pero todavía no se ha resuelto el

problema del aprovechamiento de los recursos y la

asociación sustentable entre el Estado y el sector pri-

vado.

Una lectura global nos habla de las guerras del pe-

tróleo y de energías sustitutas frente al consumo

mundial, que viaja más rápido que las soluciones al-

ternativas.

Así, actualmente, las políticas energéticas son claves

de Estado frente al futuro inmediato.

Esta publicación pretende involucrarse con serie-

dad y amplitud en el cruce de ideas de cara al nuevo

escenario internacional, a fin de editar las mejores

producciones del pensamiento autorizado, combinar

experiencias y conocimiento para interpretar y diag-

nosticar el sector, y todas las corrientes que lo afec-

tan en la globalización imperante.

Pensamos, en consecuencia, una publicación dis-

puesta al estudio y al debate edificador de nuevas

Estrategia Energética aspira a contener la multipli-

cidad de experiencias e investigaciones del rigor del

campo de la energía.

Implica ir más lejos de los núcleos de ingeniería po-

lítica del Estado y de las empresas privadas, ya que

el tema es universal y el futuro en cuestión se dirime

ahora en cada rincón de nuestro planeta.

Como es destino de todo hombre en este mundo

nuestro, iniciamos una aventura acompañados por

especialistas, por colaboradores y por empresas a los

que les agradecemos el apoyo brindado.

Entonces, bienvenida Estrategia Energética y todas

las ideas que porten el digno conocimiento para vivir

mejor pensando que el futuro será bien recibido.

El r

ecur

so d

e la

s id

eas

06 /

/ Es

trat

egia

Ene

rgét

ica

Estrategia Energética

proyecciones.

Pablo Omar López Director Editorial

05 // Estrategia Energética

05 /

/ Es

trat

egia

Ene

rgét

ica

Estrategia Energética

//03

Futuro con pronóstico reservado Por Daniel Gustavo Montamat

Reportaje a Enrique Martínez, presidente del INTI Por Ámbar Rusi

El recurso de las ideasPor Pablo Omar López

Por Lic. Cecilia Laclau, de FUNDELEC

Por qué todos quieren entrar al negocio eléctrico Por Leandro Renou

Por Marcos Rebasa

//06

//10

La Edad de las Fusiones Por Leandro Renou

//18

//22

//26

//30

//36

Pensar con energía el futuroPor Nicolás Gadano

//44

Realidad y tendencia del sectorPor Emilio J. Apud

//50

De los eslabones a la cadena//54

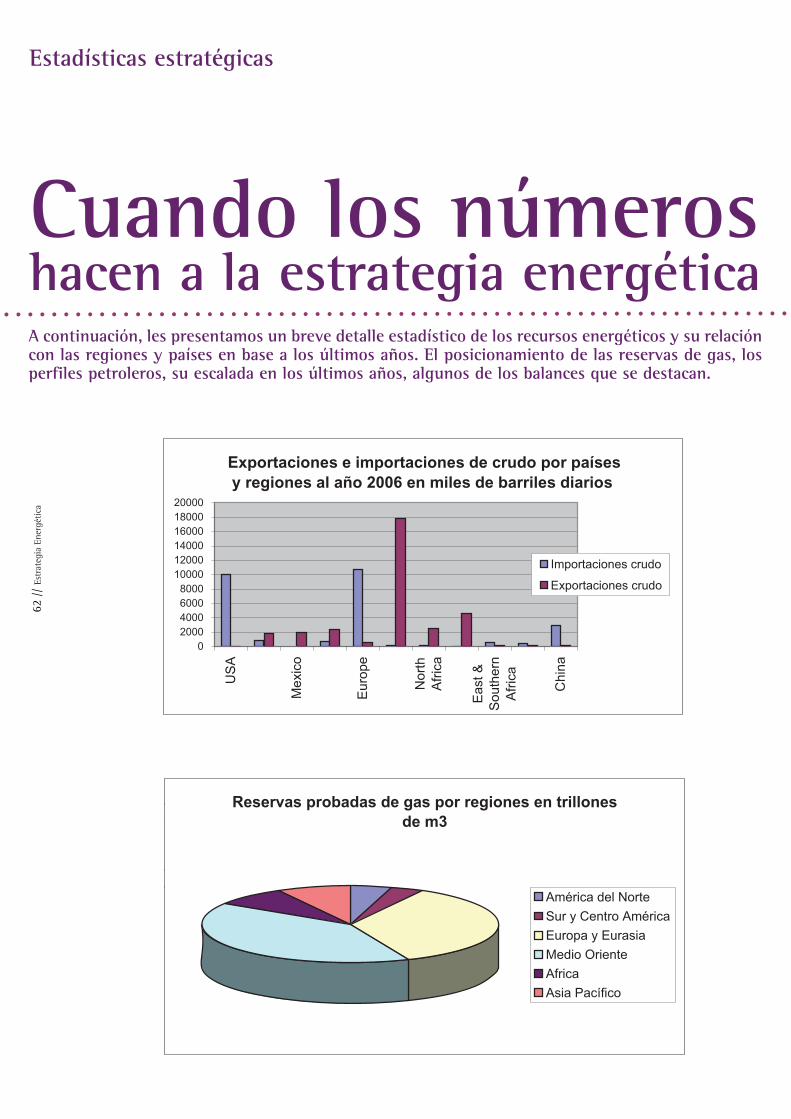

Estadísticas estratégicas - Cuando los números hacen a la estrategia energética

//62

//66

La lección de BrasilConsejo editorial por Raúl Dellatorre

Regulación del Estado: una asignatura pendiente

Desafíos para el 2008 en baja

Por Diego Rodríguez

Inversiones estratégicas - De invertir se trata

[

sumario

dic2007

09 // Estrategia Energética

Magaz

ine de

Debat

e |

Año:

01

| N

º: 0

1

10 /

/ Es

trat

egia

Ene

rgét

ica

05 // Estrategia Energética

una asignatura

pendientePor Marcos Rebasa

Regulación del Estado:

este sector de la economía en la actualidad. Las reglas que debieran sustentar esta industria están condicionadas por un conjunto de complicaciones e inconvenientes diversos.

No puede pensarse, por lo tanto, en la regulación del sec-tor energético argentino sin analizar las causas que lo han llevado a la problemática que está enfrentando hoy. Y es a partir de allí que hay que elaborar y proponer elementos de solución.

la necesidad de realización de un gran esfuerzo nacional para superarla, que si bien está en camino, requiere todavía medidas adicionales para llegar a buen puerto.

Esta enunciación, que puede parecer simple, contiene sin embargo muchas complejidades. La primera consiste en acercarse a un diagnóstico cierto y creíble por la sociedad sobre el modelo construido en la década de los 90, que considero responsable en gran parte de la actual escasez de la oferta energética. Porque, de lo contrario, entraremos en el fárrago de propuestas originadas en distintos sectores políticos para salir de la emergencia, sin que haya en ellas

privados que, en algunos casos, acusan al Gobierno actual de falencias que están originadas en sus propias responsa-bilidades.

Por ello, no puede dejar de señalarse el amplio fracaso del modelo de transformación del sector eléctrico, en tanto

teoría económica aplicada al mismo. Como así también, en otro orden, el previsible resultado de la privatización a ultranza y sin contrapesos del sector hidrocarburos.

Con relación al primer punto, y como signo de aquellas de-bilidades, es notable y evidente hoy la presencia del Estado

-porte de electricidad, que vino así a suplir la inactividad del sector privado en esta rama de la industria. Inoperancia que reconoce sus causas en un sistema de expansión de esa transmisión que no ha podido funcionar desde la década de los 90 por su diseño engorroso y equivocado. En cam-bio, el modelo pensado para la distribución de electricidad en el ámbito nacional, asumido también por muchas pro-vincias, contiene algunas bondades que, de todos modos, no han podido sustentarse en el tiempo por fallas de la propia regulación.

Pero donde el modelo se ha manifestado en su mayor fra-gilidad ha sido en la propuesta de generación, como activi-dad libre y en competencia, sin reaseguros ni intervenciones que no fueran los del mercado, considerado este último como la solución de todos los problemas al respecto. Esta concepción, que no es aceptada en su visión extrema ni

de la privatización de las centrales de generación una dis-minución importante del precio mayorista. Este resultado auspicioso estuvo motivado en parte por el ingreso de la generación de Yacyretá, en parte por la readaptación y modernización de las centrales existentes y también por las inversiones en nueva generación, aunque implicó una escasa rentabilidad de las empresas, que en muchos casos habían pagado sobreprecios por las acciones licitadas. Esta situación fue agudizándose con el tiempo desalentando las inversiones en generación. La última importante se realizó en 1998 en pleno auge del modelo.

El fundamento teórico de esa propuesta residía en la idea

desconoce que la inversión en generación –como en pro-ducción y exploración de hidrocarburos– exige largos períodos de maduración. Y ello se está viendo en este momento en el que por más intensidad que se vuelque en nueva generación, los tiempos requeridos son los que la industria reconoce aquí y en otras partes del mundo.

Parecido problema sufre el sector de hidrocarburos. La diferencia con el eléctrico estriba en que la inconsisten-cia de éste se basa en el modelo instaurado más que en la transferencia al sector privado. En cambio, en los com-bustibles la privatización en sí misma ha sido su talón de

desde el Estado, dejó las manos libres a la empresa pri-vada para extraer todo el gas y el petróleo disponible en las reservas obtenidas oportunamente por YPF, sin realizar inversiones en exploración, y con libre disponibilidad del recurso. Esta conducta dejó al país, además de irresponsa-blemente inclinado al consumo masivo de gas, en la actual situación de escasez de reservas de combustibles, y de di-

estacional.

Este breve diagnóstico nos sirve para esbozar algunos

la regulación energética para contribuir a solucionar los problemas del sector.

de la regulación energética. En lugar de entretenerse en

parte, como de imprevisión de un modelo de funciona-miento de este sector, el que ha fracasado. Y por la otra, por

Aquiles, puesto que esa transferencia, sin ningún recaudo

12 /

/ Es

trat

égia

Ene

rgét

ica

un plan o hilo conductor que nos permita evitar loserrores cometidos. Planteos de esos sectores y de intereses

oferta, el precio subiría, alentando así nuevas entradas. Perode que ante la escasez de inversión y por lo tanto de

05 // Estrategia Energética

elaboraciones teóricas sobre modelos y sistemas que no han sido probados y cuyos resultados son inciertos, la regulación debiera apuntar a allanar el camino para el me-jor desarrollo de las acciones destinadas a resolver los de-safíos del corto y del mediano plazo. En ese sentido, se

actual pensando en los temas centrales que enfrenta el sec-tor: inversiones, rol de la empresa privada y del Estado, remuneración de la oferta eléctrica, requisitos para expor-tar combustibles, condiciones para una fuerte inversión en exploración, entre otros.

En ese nuevo paradigma regulatorio se podrían describir aquellas cuestiones de las que no se puede prescindir en el camino a las soluciones del sector, las que ya han comen-zado a encararse en varios aspectos, pero que requieren un renovado e intenso esfuerzo de elaboración y ejecución:

1) La institucionalidad.

Si bien no pienso que en el corto plazo ésta sea la cuestión central del desafío energético, no puede considerarse un adecuado desarrollo de las acciones requeridas sin modi-

impensable asumir el cúmulo de acciones que se deben realizar con una Secretaría de Energía desmerecida en la organización administrativa del Estado, con una práctica de desguace ejercida durante los 90 y de la que cuesta recu-perarse. Los recursos humanos necesarios para enfrentar la problemática actual requieren decisiones contundentes en cantidad y calidad. De igual manera la reorganización y la jerarquización del sector merecen una atención especial,

dad empresarial del sector, como así también la vinculación con otras áreas del Estado orgánicamente establecida.

2) Los organismos reguladores.

Su adaptación a la nueva etapa institucional exigirá rescatar una autonomía razonable que conjugue la independencia

para el sector.

3) El planeamiento.

Vinculado con lo anterior un área esencial para desarrollar

nueva etapa, superado el pensamiento mágico de los 90 al respecto, pero que exigirá mayores desarrollos. Se requiere en este ámbito clave para el futuro una mayor dotación de

parte la ejecución de las acciones adecuadas para superar en tiempo la escasez de la oferta energética.

4) La actividad privada.

El papel de la actividad privada en esta etapa es esen-cial. No puede pensarse en una vuelta al Estado anterior a los 90, porque la historia no retrocede. Pero deben sí delinearse nuevos principios para su desarrollo, ya que su comportamiento ha sido distinto según los diferentes sub-

la actual escasez de oferta, podemos rescatar algunas áreas donde la inversión en una primera etapa posterior a las privatizaciones fue adecuada. No de la magnitud descripta en publicaciones sesgadas, simplemente adecuada.

Por lo tanto, ante la magra concurrencia del sector privado a paliar los efectos de la escasez, deben establecerse con-diciones estrictas en las concesiones y explotaciones de las

inversiones en las instalaciones necesarias para mantener la calidad del servicio en transporte y distribución en esas dos áreas.

Respecto de la generación, el aliento a la inversión privada debería provenir de remuneraciones realistas de la ofer-ta, de conformidad con precios de mercado, con costos controlados por las diferentes instancias regulatorias del sector, a lo que deberían sumarse exigencias a los distribui-dores de contratación de suministro en porcentajes deter-minados por la autoridad que aseguren su obligación de abastecer toda la demanda.

14 /

/ Es

trat

egia

Ene

rgét

ica

imaginando una organización articulada que incluya orga-nismos especializados en los diferentes temas y en la activi-

recursos humanos y su institucionalización. De una cer-tera visión y de los resultados de su tarea depende en gran

tarifas en los subsectores de gas y electricidad en aque-llos usuarios que resta adecuar, se impone la exigencia de

sectores. Sin desconocer la renuencia a la inversión ne-cesaria requerida en el sector combustibles, responsable de

05 // Estrategia Energética

En cambio, en el sector combustibles es necesario un re-planteo del actual esquema regulatorio. Parece conveniente revisar un sistema normativo que permite la libre disponi-

sólo contra acumulación de reservas. La disminución de

el futuro con los egresos que se evitarán si se impide la importación de combustible a los precios increíbles que se vislumbran como permanentes, y peligrosos para sostener una economía en crecimiento. Sin embargo, estas acciones tampoco aseguran que la actividad privada invierta en exploración de nuevas áreas petroleras: el Estado deberá asumir los desafíos que ello implica.

La exploración de gas, en cambio, en tanto no sea asumida por el sector privado a causa de su exigencia de precios en boca de pozo incompatibles con nuestra economía actual,

de ellas es la búsqueda de reservas en países vecinos o de la región, lo que deberá sumarse a una política sostenida para alentar, y al mismo tiempo demandar, inversiones en

lo contrario, también al Estado le corresponderá recorrer los caminos necesarios.

5) El rol del Estado.

El Estado ha tenido en los últimos años un papel pro-tagónico en la inversión en infraestructura energética. Es el resultado del retiro de la actividad privada, en parte por la emergencia económica, pero también como resultado del modelo instaurado en los 90.La presencia estatal era necesaria, no sólo en la inversión

mercado no estaba cumpliendo las expectativas esperadas.El problema ahora son los límites a esa actividad, porque no es bueno que el Estado cargue con todos los desafíos de inversión. Pero también es fundamental el enfoque de las prioridades. Pareciera necesario resolver en primer término las necesidades en exploración en combustibles y

ambos casos con el concurso privado. Por supuesto, con-tinuando las acciones en las redes de transporte de gas y electricidad. Como en otras áreas analizadas, se está cami-nando en esa vía. De todos modos se imponen nuevos es-fuerzos que permitan aliviar el panorama en las respectivas demandas energéticas.

16 /

/ Es

trat

egia

Ene

rgét

ica

bilidad del crudo extraído. La escasez de reservas petro-leras requiere asimismo reglas que admitan la exportación

6) La matriz energética.

energética. En nuestro caso es muy importante para evitar la dependencia excesiva del gas. Quizás debiera pensarse en volcar los empeños en aquellas energías alternativas en las que el país tenga ventajas relativas: creo que, además de los biocombustibles, que merecen un cuidadoso estu-dio sobre ventajas e inconvenientes, la que parece requerir la mayor atención es la energía eólica. Argentina tiene las condiciones óptimas de clima y de recursos humanos y empresariales para desarrollarla. No obstante, es necesario recordar que en el corto plazo debemos posicionar nueva-mente a la energía nuclear y a la del carbón para resolver nuestra demanda. Sumadas al desarrollo de hidroelectrici-dad, pueden contribuir a un mayor equilibrio de nuestra matriz energética.

7) Uso racional.

Otro de los desafíos al que nos enfrenta la actual coyun-tura está vinculado a esta cuestión. Continuando las ac-ciones realizadas y sobre la base de una renovada toma de conciencia en la población, es importante también una política de uso racional y conservación de la energía que evite su uso por sobre las necesidades reales. Estas ac-ciones tienden a evitar desequilibrios sociales en relación con el consumo.

8) Integración regional.

La regulación energética debe contemplar las novedades en el ámbito regional, donde se observan cambios perma-

Mercosur y de la amplia región sudamericana. Ello implica nuevos y grandes desafíos de una complementación regu-latoria que deberá basarse en las políticas de Estado por sobre los intereses particulares.

nentes que no pueden desatenderse. Nuestro país se di-rige a una amplia integración energética en el contexto del

18 /

/ Es

trat

égica

Ener

gética

05 // Estrategia Energética

Nos estamos comiendo las reservas de petróleo, gas y electricidad al ritmo del crecimiento de la demanda de energía, y no estamos invirtien-do lo suficiente para reponerlas. Disminuyen las exportaciones de energía y aumentan las importaciones. Nos dirigimos hacia la pérdida del autoabastecimiento energético en un escenario mundial de energía cara e insegura. Tenemos un problema integral que afecta al mercado del petróleo y derivados, al del gas natural y al de la electricidad.

Por Daniel Gustavo Montamat

Futuro con pronóstico

reservado

Gravedad1) Ya somos importadores netos de gasoil y

vamos camino a importar crudos livianos. El petróleo y sus derivados son bienes transables. Se consiguen en el mercado, aunque a precios internacionales más el transporte hasta estas latitudes. Vía retenciones y controles, los precios del mercado doméstico están di-vorciados de los internacionales, pero cuando tenemos que importar, las referencias internacionales a las que les cerramos la puerta se nos meten por la ventana.

2) El sistema eléctrico opera en el límite. Durante el invierno hubo cortes durante 70 días (de

-cia eléctrica (19.000 MW) superó la oferta de potencia disponible (17.000/18.000 MW). La falta de potencia de generación se resuelve en relativo corto plazo in-corporando nuevas unidades térmicas al parque gene-rador. En lo inmediato están (Timbúes-Campana, por ejemplo); luego vendrán otras plantas de ciclo abierto que, ante el fracaso del Plan Energy Plus, deberá licitar

-lante, con la elevación de la cota de Yacyretá y la ter-minación de Atucha II, se añadirán electrones de otras fuentes. Pero hay que tener presente que para sostener tasas de crecimiento del producto de alrededor del 5 o

potencia adicional. Si hubiera abundancia de gas na-tural, el problema eléctrico sería menos complicado. Las fuentes de generación alternativas a las plantas tér-micas tienen mayores costos de capital y cronogramas más extendidos de ejecución de obra.

3) El mayor problema energético de la Argen-tina es la escasez de gas natural. Dependemos en un 50% del gas natural en el consumo de energía primaria y el 50% de la electricidad es generado a partir del gas natural. Hemos sobreexplotado las reservas probadas de gas natural y la producción declina en los yacimien-tos más importantes. La herramienta del corte a Chile

ya no nos deja margen, y el abastecimiento desde Boli-via se ha vuelto caro e inseguro (tenemos prioridad tres, luego del mercado doméstico boliviano y de Brasil). Hay industrias que necesitan gas como insumo (petro-química), hay industrias que lo usan como combustible pero tienen procesos que no pueden discontinuar (vi-drio), y hay consumos muy sensibles a cualquier corte o interrupción de suministro (GNC, residenciales).

ImpactosMientras tanto, la crisis energética impacta en la econo-mía real y en las cuentas nacionales. La industria ener-gética representa entre el 5 y el 6 % del valor agregado. Pero si funciona mal ese 5%, hay problemas para gene-rar el 95% restante del producto.1) Impacto en la economía real:a. Las restricciones energéticas frenaron el cre-cimiento industrial. Los 70 días de restricciones le han costado a la producción industrial una caída de alrede-dor de 1.4 puntos respecto a la tasa de expansión que se proyectaba para el sector en el 2007. Este es el daño emergente de la crisis energética (un estudio de Abel Viglione calcula la pérdida en 532 millones de dóla-res).b. Las restricciones energéticas son también di-suasivas de nuevas inversiones reproductivas en los más diversos sectores productivos. Quien decide ampliar su planta o construir una planta nueva no puede tener du-das del aprovisionamiento energético y su costo. Este es el efecto lucro cesante de la crisis energética.2) Impacto sobre las cuentas públicas y externas (“superávit gemelos”):a. Los subsidios energéticos directos con impac-to presupuestario (algunos disimulados en los fondos

-lares. Crecen exponencialmente y debilitan la necesaria

(...)20

//

Estrat

egia

Ene

rgét

ica

6%, todos los años hay que incorporar 1.000 MW de

b. Hay subsidios indirectos, por ahora sin im-pacto presupuestario, pero que pueden llegar a tenerlo. Son los subsidios por transferencia de renta de la cade-na de valor de los hidrocarburos al consumidor (petró-leo, derivados y gas natural) a través de precios internos divorciados de las referencias internacionales. Suman entre 8.000 y 9.000 millones de dólares. Mientras la ren-ta se genere en la Argentina, los subsidios indirectos no

productos derivados, y se quiere sostener la política de precios, el subsidio indirecto se transforma en directo. El Tesoro (es decir, los contribuyentes de impuestos) debe pagar la diferencia. A su vez, el Tesoro pierde ingresos a causa de la disminución de las retenciones ocasionada por la caída de las exportaciones.c. En el 2006, el saldo positivo de la balanza co-mercial energética de 5.800 millones de dólares repre-sentó el 47% del saldo de la balanza comercial total del país. Este año, en julio, por primera vez desde 1990, hubo un saldo negativo de 23 millones de dólares en el balance comercial energético (petróleo, gas y elec-

de dólares. El resultado anual seguirá siendo positivo pero muy inferior al del año anterior. Si se da vuelta la balanza comercial energética, perdemos dólares de exportación y tenemos que usar dólares para importar.

PropuestaPara superar la crisis energética hay que trabajar con una estrategia de largo plazo, dar certidumbre en un conjunto de reglas e instituciones que el sector tiene pendientes, y asumir el costo político de recomponer los precios y tarifas de la canasta energética. Desde que publicamos el Índice Monitor de Precios de la Energía (IMPE), la distorsión de los precios de la canasta ener-

medio de la región aumentó de 0.58 a 0.64. En mayo de 2006 la canasta promedio regional que costaba en valor

21 // EstrategiaEnergética

simbólico 1$, en la Argentina se compraba a 42.

gética argentina respecto de la canasta energética pro-

Una mirada al contexto nacional e internacional

demuestra que, en los últimos cinco años, el

eterno dilema que enfrentó al Estado y los

privados comenzó progresivamente a disiparse,

configurando un mapa de sociedades en las

que conviven todo tipo de capitales.

de PEMEX y las expectativas por la sociedad

entre Suez y Gaz de France.

La Edad de las Fusiones

Por Leandro Renou

22 /

/ Es

trat

egia

Ene

rgét

ica La consolidación de Petrobras, el ocaso

Tend

enci

as d

el n

egoc

io e

nerg

étic

o en

el m

undo

Hace unos años, en el marco de un análisis de las perspectivas energéticas de la región, el actual secretario de la Organización Latinoamericana de Energía (OLADE), Álvaro Ríos Roca, aseveró que “el manejo más polí-tico que económico del negocio energético (...) terminó produciendo, en

situaciones críticas para las compañías del sector”. Concretamente, Roca se refería a que la efectividad es el factor clave en cualquier actividad, aunque muchas veces el espeso entramado de intereses y cruces políticos termine por privilegiar otros aspectos, apartándose del objetivo central: que el emprendimiento funcione de manera ordenada. El concepto lo re-tomó el economista Daniel Artana en un reciente informe de la Fundación de Investigaciones Económicas Latinoamericanas (FIEL), al decir que “la

no ha sido capaz de cumplir siquiera con los cronogramas originales de las inversiones”. En la década de los 70, las empresas estatales de energía dominaban el escenario global, era el auge de la inversión pública, con gobiernos cum-pliendo el triple rol de empresario-regulador-normador. En el siguiente

-sores privados, se privatizaron buena parte de las empresas, se crearon los entes reguladores –en los papeles, autónomos e imparciales–, y al Gobier-no le quedó la potestad de reglar la actividad. Semejante movimiento de estructuras y modos de gestión enfrentaría, dentro del contexto energéti-co, a aquellos partidarios del estatismo y a los cultores del negocio privado. En este sentido, el Dr. Daniel Montamat, ex secretario de Energía de la Nación, tomó distancia de la disputa entre bandos y aseguró que “cual-

esto se ve a las claras en el sector distribución eléctrica, donde conviven, con suerte y calidad dispares, empresas estatales (Entre Ríos, Córdoba, Santa Fe) y privadas (Edenor, Edesur, Edelap, Emdersa, etc). Aunque remanido, Brasil es hoy un ejemplo útil de que cuando el negocio entra por la puerta, el maniqueísmo ideológico salta por la ventana o, al

ha logrado, sobre la base de la inversión pública y la apertura a privados, que el país se autoabastezca y camine hacia una progresiva exportación de energéticos. Así, y a pesar de que todavía hay grandes monopolios de la energía públicos (Arabia, Kuwait, Irak y México) y privados (Estados

-prender la nueva tendencia: un marcado resurgimiento de empresas es-tatales que no se disputan el mercado con las privadas sino que buscan, por diferentes medios, el desarrollo conjunto. Hoy hay empresas públicas que coexisten con regímenes de concesiones privadas (Brasil, Canadá y Noruega), empresas de producción compartida con empresas privadas (Colombia, Venezuela, Ecuador, Rusia), y empresas estatales que se priva-tizaron y se abren a trabajar conjuntamente con los gobiernos (Argentina, Perú e Inglaterra). Montamat opinó que la petrolera noruega Staatoil tal

otras empresas privadas, aunque destacó que “los noruegos entienden la centralidad de la renta en el negocio petrolero. Parte de la renta la apropia la empresa, y tienen constituido un fondo intergeneracional para la renta que apropia el Gobierno”.

menos, se hace a un lado de manera elegante. En sólo 50 años, Petrobras

23 // EstrategiaEnergética

quiera sea el régimen, los resultados dependen de cómo se reparta la renta teniendo en cuenta que ésta varía según los precios y las condiciones”. Y

Petróleos Mexicanos (PEMEX) es, sin duda, el paradigma de la compañía estatal energética del continente. Se nacionalizó en

-

adecuada para perpetuar ese poderío. El presente le pasa factu-ra a semejante “descuido”: enormes lapsos de subinversión ex-ploratoria hacen que la extracción de su mayor campo petrolero decline un 20% por año, acortando las expectativas de reservas a menos de 10 años. “Los políticos están tan acostumbrados al

disciplina de cortar gastos gubernamentales ni llevaron a cabo una gran reforma impositiva”, escribió el especialista Anthony Bianco, para la publicación estadounidense de negocios Busi-

millones de barriles, cifra que, según estimaciones, podría caer a 2 millones en el 2012. Casualmente y en referencia al presente

-tituto de Energía General Mosconi, Ing. Jorge Lapeña, aseguró en un encuentro del sector que “no se pueden hacer todas las obras con fondos públicos porque siempre está presente la mala asignación”. Y este es el principal obstáculo del desarrollo de PEMEX: existe una prohibición constitucional de incluir a la

inversión privada en petróleo, condición que tampoco la habilita para compartir descubrimientos con otro socio.

escasos días sacudió el mundo hidrocarburífero con el descubri-miento en aguas del Atlántico de un yacimiento con capacidad de “hacer brotar” 8.000 millones de barriles, hallazgo que la coloca a la altura de naciones como Venezuela o Nigeria. Ahora, si en los años 60 Brasil importaba el 100% de su consumo de petróleo,

de energéticos? Perfeccionando técnicas de exploración que le posibilitaran extraer el crudo situado a más de 6.000 pies bajo el agua, invirtiendo y permitiendo, controlándolos con normas cla-ras, que otros jugadores ingresen, y siendo conciente de que al ser la energía un bien estratégico para el crecimiento de las variables económicas, un país serio no puede atarse a la dependencia de las importaciones. Para saber de qué hablamos cuando citamos la integración, hay que destacar que la petrolera brasileña posee, en la zona del reciente hallazgo, el 65% del capital, compartido con dos compañías extranjeras: la británica BG Group (25%), y la portuguesa Galp Energía (10%). Y con el sistema no parece irle

produce 1,9 millones y acumula interesados en hacer negocios conjuntos.

PEMEX, Petrobras y la lógica de los resultados

México atravesó un pico de producción petrolera de 3,8

24 /

/ Es

trat

egia

Ene

rget

ica

En el extremo opuesto aparece la brasileña Petrobras, que hace

nessWeek. La elocuencia estadística respalda el análisis: en 2004,

nada mal. En 1954, Petrobras extraía 2.700 barriles diarios, hoy

El cuarto grande es Francia A comienzos de septiembre, dos compa-

ñías francesas, una privada y otra pública,

unieron fuerzas con objetivos comunes.

La estatal Gaz de France y el Grupo Suez

(que se retiró de Aguas Argentinas tras

el escándalo de los nitratos) se estable-

cieron de esta manera como el cuarto

conglomerado energético en importancia

en todo el mundo. Aunque a primera vista

la fusión se asemeja a una privatización,

en los papeles no es así: el Estado galo se

queda con un 34% para control. La gran

compañía, que comenzaría a operar en

2008, sólo tiene por delante en poderío

energético a la rusa Gazprom, la france-

sa Electricité de France (ex accionista de

Edenor en Argentina), y la alemana E.ON.

PDVSA, el coloso energético que mantiene de pie a un país pobre

alejada del discurso de su presidente, Hugo Chávez: la petrolera

Europa, una en el Caribe y seis en su propio territorio. Además de 13.500 estaciones de servicio que operan, en suelo estadounidense, bajo la marca CITGO Petroleum PDVSA. Inclusive –y sin mencionar las alianzas con países del Cono Sur–, meses atrás, su presidente, Rafael Ramírez, negoció con Repsol YPF para tra-bajar en conjunto en el mercado español.

-ferente. El gobierno bolivariano emprendió en 2007 un proceso formal de nacionalización de casi todo el sector energético y de los servicios públicos: primero le compró a AES la parte en Electri-cidad de Caracas (EDC)para obtener los activos de CMS Energy en la compañía eléctrica local Seneca, y concluyó la misión quedándose con casi el 30% del paquete accionario de la también estadounidense Verizon,vinculada a la empresa de telecomunicaciones Cant TV. En total,

empresas extranjeras. Y va por más: tras el recordado “¿Por qué no te callas?” que le propinó el rey Juan Carlos de Borbón en la últi-

que las empresas españolas que operan en Venezuela “van a tener que rendir más cuentas” y aseguró estar “revisando las relaciones políticas, diplomáticas y económicas con España”. Entre otros em-prendimientos, los ibéricos tienen activos destacados en el sector petrolero ya que Repsol YPF es socio minoritario en proyectos de PDVSA, y participa en la exploración y producción de gas natural. Además, es una de las compañías que exploran el depósito de cru-do pesado de la Faja del Orinoco. En este extraño juego en dos frentes que propone el Gobierno venezolano, no quedan dudas de que la apertura internacional y las alianzas con públicos y privados se mantendrán, y sólo quedará saber si, en la práctica, el Estado es capaz de mejorar aquello que ameritó la nacionalización. Aunque es casi utópico pretender que un Estado que no pudo controlar ni regular pueda alcanzar estatus de empresario rentable. Similar incógnita recae sobre Bolivia, que al mismo ritmo inició un camino de refundación de la Empresa Nacional de Electricidad (ENDE).

PDVSA: Nacionalización interna/Apertura externa

25//

EstrategiaEnergética

05 /

/ Es

trat

egia

Ene

rgét

ica

S E R V I C I O ELÉCTRICO

Des

afío

s pa

ra e

l 200

8

Por Lic. Cecilia Laclau, de FUNDELEC

Para analizar el estado de situación del sector eléctrico argenti-no es necesario abordar los múltiples factores que intervienen en su funcionamiento. De ese análisis surge la complejidad de las soluciones, porque la necesidad de retomar el equilibrio y la sustentabilidad de un servicio público esencial no siempre suele ir de la mano de decisiones políticas de corto plazo.

Argentina vivió en 2007 las primeras restricciones eléctricas des-

Raúl Alfonsín se vio forzado a implementar una serie de cor-tes programados en forma rotativa, como consecuencia de un fuerte desabastecimiento en la oferta. Desde mediados de junio

potencia eléctrica a casi 5.000 grandes usuarios: de las 16 a las 23 se recortaron 1.200 MW para poder atender el crecimiento de la demanda que normalmente aumenta en ese horario. Además, el país se vio obligado a importar por día 1.000 MW de Brasil. Es decir que, en términos numéricos, en el invierno de 2007,

afrontar el consumo de potencia.

27//

EstrategiaEnergética

¿Por qué existió ese déficit?La diferencia entre la oferta y la demanda, en principio, podría empezar a explicarse por el comportamiento de la demanda. En los últimos 15 años, el consumo eléctrico se incrementó casi un 120%, con esta salvedad: en los primeros 10 años se consumie-ron 26.300 GWh más, mientras que en los últimos cinco años –del 2002 al 2007– se sumaron 27.600 GWh. Es decir, en este se-gundo período se concentró el mayor crecimiento de la demanda (aumentó más que en un lapso de tiempo el doble de mayor).

-ta: en este mismo período de 15 años, la capacidad instalada para la generación eléctrica subió un 82,6%, concentrado, en cambio, en la primera década, cuando se agregaron casi 10.000 MW de potencia a los 13.267 existentes en 1992. Desde 2002 a 2007, por el contrario, sólo se agregaron 1.400 MW. Los números hablan por sí solos.

Resta ahora explicar por qué hubo un gran crecimiento en la ofer-ta en el primer lapso de diez años, y en la demanda, en el segundo de cinco. Y aquí es donde ganan peso las razones económicas y legales. El marco legal y la estabilidad económica favorecieron la

-rio que se perdió en el último lustro. Seguramente, imperfeccio-nes del sistema no ayudaron a superar los inconvenientes, pero el mayor desacierto fue desarticular su funcionamiento. El nuevo

sean mejores.

En cuanto a la demanda, las tarifas bajas y la gran cantidad de electrodomésticos que se agregaron al hogar –afortunadamente para aportar mayor confort–, sumadas a la recuperación indus-trial que también requiere mucha más energía, revelan el impor-tante crecimiento del consumo de los últimos años. En lo que va del 2007, casi la mitad de la demanda eléctrica se dirigió a usuarios residenciales y generales, mientras que la otra mitad se repartió entre los grandes comercios, pequeñas y grandes indus-trias, y grandes usuarios del mercado eléctrico mayorista.

En resumen, estas dos variables, oferta y demanda, explican la situación. Para sortear todo inconveniente, deberían crecer de

existir la posibilidad de almacenar energía eléctrica, sólo se puede consumir lo que se puede generar. De lo contrario, hay que im-portar. Y Argentina tiene un límite de importación de 1.050 MW desde Brasil, que es quien tiene la mayor capacidad eléctrica para venderle energía a Argentina.

mercado eléctrico ya no opera como cuando fue creado, y por

28 /

/Es

trat

egia

Ene

rgét

ica

Perspectivas para el futuro

El mayor desafío

Por este motivo, el primer objetivo para el 2008 es intentar superar el dé-

el cronograma de ingreso de nueva oferta, que incluye las dos Centrales Térmicas Gral. Belgrano y Gral. San Martín, las centrales que puedan sumarse en el llamado Plan de Energía Distribuida y en el Energía Plus. Aun así, es posible que en días de temperatura extrema haya que recurrir a las restricciones.

Pero es necesario empezar a dar señales claras de la situación energética, la readecuación de los precios sería sólo una. Lo fundamental es rene-gociar los contratos de concesión y llevar adelante una campaña cultural para un uso responsable de la energía, a la que habría que sumar también el servicio de agua y saneamiento.

Algo es claro, a la actual situación no se llegó por una cuestión azarosa, sino por haber dado prioridad a otras urgencias sociales, incluso, usando la capacidad energética para ello. Los retrasos en la toma de decisiones para recomponer estructuralmente el sector aún persisten. Por eso las soluciones parecen tan distantes.

El escenario ha cambiado y hoy el servicio eléctrico no sólo dejó de ser una garantía para el crecimiento económico del país, sino que además

es, entonces, lograr que la industria eléctrica vuelva a ser un sostén con--

plar valores diferenciados para la gente de bajos recursos–, es necesario recomponer el funcionamiento del sector, retomando los aciertos del comienzo y corrigiendo las imperfecciones que se vieron cuando se puso en práctica.

29//

EstrategiaEnergética

Empr

esar

ios

ajen

os a

l sec

tor

invi

erte

n en

gen

erac

ión

Por quétodos quieren entrar al negocio eléctrico

?La devaluación y el congelamiento tarifario post 2002 empujaron a los grandes grupos extranjeros a dejar el país, abriendo el juego a capitales locales que compran barato y apuestan a que el Plan Energía Plus -que habilita a las nuevas generadoras a vender energía a industrias a precio no regulado- multiplique ganancias en el mediano plazo. Radiografía de una camada que va por más.

Por Leandro Renou

30 /

/Es

trat

egia

Ene

rgét

ica

La lógica globalizada de los negocios aporta una multiplicidad de

rubro energético de banqueros, metalúrgicos, dueños de medios de comunicación, ex dirigentes futbolísticos, políticos, empresarios telefónicos, emprendedores aéreos y deportistas de elite. “El que sabe hacer negocios los hace donde más le conviene, no importa de qué sector se trate”, dicta una de las máximas del buen ejecutivo.

noveles, una tendencia que nació casi cinco años atrás cuando Mar-celo Mindlin inauguró la movida al dejar su compañía para comprar una parte de Transener y Edenor (Ver “Mindlin, el Midas…”).

-pitales locales que, analizando el panorama eléctrico nacional, han optado por dirigir sus inversiones hacia el sector generación de energía: la primera razón responde a la ley de oferta y demanda. En un país donde, desde 1992 a esta parte, el consumo eléctrico creció un 118%, y la potencia instalada (oferta de energía) un 82,6%, obli-gando a restricciones cuando la demanda supera los 18.000 MW, se necesita sí o sí producir más electricidad. En segundo lugar, cuando

-ciero de 2001, compañías multinacionales como las francesas EDFy Total, y la estadounidense CMS abandonaron progresivamente el mercado eléctrico argentino ofertando precios accesibles por sus centrales. El éxodo ya lo había diagnosticado en 2003 el director de Endesa en Argentina y ex presidente de Ageera, Ing. Ernesto Ba-daraco, cuando advirtió que si no se habían ido hasta ese entonces, era porque no había compradores. El tiempo le dio la razón, y los interesados llegaron a raudales. Recapitulando los sucesos de la década pasada, el Dr. Marcos Re-basa, consultor y ex director del CEARE, explicó que “la amplia inversión privada en generación en los años 92-94 se debió prin-cipalmente al clima de negocios imperante: inicios de un ciclo de privatizaciones con apoyo importante de bancos e instituciones in-ternacionales y un ciclo político, en sus inicios, con aparente amplio soporte a ese proceso”. Además, fue crítico respecto al modelo de fuerte competencia sobre la base de precios marginales, que tam-bién afectó al transporte y la distribución: “ese modelo, un éxito se-gún sus promotores, resultó un fracaso para el sector eléctrico y se están sufriendo aún las consecuencias: el precio en el MEM no re-sultó bueno ni remuneró adecuadamente a los generadores a punto tal que, en pleno auge del sistema, año 98, se hizo la última inver-

AESParaná que, en realidad, se inició en 1998 y estuvo operativa el 6 de octubre de 2000, jornada en la cual, paradójicamente, renunció el ex vicepresidente Carlos “Chacho” Álvarez, instaurando un perío-do de inestabilidad política y probando que ese escenario no era el adecuado para las inversiones). Por su parte, en la introducción del

libro La energía argentina, el Dr. Daniel Montamat, secreta-rio de Energía de la Alianza, se suma al análisis coyuntural de la época al reconocer que

los procesos de privatización, “pero en la reorganización de los mercados energéticos de la Argentina faltó una estrate-gia de desarrollo económico y social; por el contrario, primó la presunción equivocada de que la estabilidad generaba, por sí misma, el desarrollo”.

de la nueva camada de actores energéticos encontró su cenit con la puesta en marcha, en 2006, del Plan estatal Ener-gía Plus, que permite a los nuevos actores del sector generación comercializar, a un valor di-ferencial, energía a industrias que consuman por encima de los 300 KW. En términos económicos, la apuesta es clara: si las variables se mantienen, el precio de la energía nueva se elevaría un 30%. “Es el único resquicio para hacer inversiones con retorno”, se sinceró un experimentado hombre del sector. Es que los números cierran: hoy

-mente, el nicho del negocio son aquellas empresas medianas a las

Según explicó a este medio Hugo Rodríguez, responsable técnico de la Fundación para el Desarrollo Eléctrico (FUNDELEC),el interés de empresarios ajenos al sector “es genuino ya que se

-rador de Energía Plus puede vender su producto varias veces más caro que su competidor ya instalado, ambos con costos de produc-ción similares y distintos valores de amortización”. Además, aclaró que, en todos los casos, “se requiere de una fuerte inversión que impacta directamente en la ecuación económica del usuario, quien

plus, ya sea por inversiones en modernización, generación propia o -

cado le permitirá insertar su producto a ese nuevo precio”.

mercado integrado, con dos actores: el Estado, haciendo grandes inversiones para atender el consumo domiciliario; y el capital priva-do más selectivo, para atender a industrias con tarifa diferenciada.

Mindlin, el Midas energético

Bunge y Born y actual titular del Grupo Petersen (Banco de Santa Cruz, San Juan, En-tre Ríos y Santa Fe), en la disputa por el 25% de los activos de YPF(porción pretendida por Eduardo Eurnekian, Paolo Rocca, de Techint;Jorge Brito, del Banco Macro y Gerardo Werthein, de Telecom) es sólo el último episodio de la extensa miniserie de los nuevos hombres de negocios energéticos. Allá por el 2003, Marcelo Mindlin dejó atrás una sociedad de diez años con Eduardo Elsztain, titular de la desarrolladora IRSA (Alto Palermo,

-sud), para, en 2004, iniciarse en el sector con la adquisición de Transe-ner a través del fondo Dolphin. En 2005 compró Edenor y luego puso el ojo en la generación eléctrica, el único sector virgen de su participa-ción: así, con Pampa Holding, se quedó con las hidroeléctricas men-docinas Nihuiles y Diamante, la central Loma La Lata y la térmica salteña General Güemes. Además, su grupo acordó en junio último la compra de la central bahiense Piedra Buena, por entonces propiedad de Albanesi, uno de los históricos grupos comercializadores de gas de

25 millones (con aportes del grupo estadounidense Bell), mientras que -

són, titular de Albanesi, son socios en la Cámara de EmpresariosArgentinos de la Energía (CEADE). La última incursión de Pampa Holding en el negocio es la sociedad con Emgasud, propiedad del patagónico Alejandro Ivanissevich (quien alguna vez intentó quedarse con Aguas Provinciales de Santa Fe), en el proyecto Ingentis: un polo energético en la localidad chubutense de Dolavon, conformado por un ciclo combinado de 430 MW de capacidad y un parque eólico con 100 MW de potencia. La cifra inicial que Mindlin

-do acciones entre el Gobierno provincial (39%) y los privados (61% que dividen en partes iguales Pampa Holding y Emgasud).

Eurnekian y Pescarmona: los “alternativos”

El dueño de Aeropuertos Argentina 2000

comanda un grupo de inversores que se

comprometió a desembolsar $ 125 millo-

nes para edificar una planta de biodiésel en

Santa Fe. Parte del monto ya fue destinado

a la compra de un terreno en el Puerto San

Martín, donde se levantará Unitec Bio, una

planta con capacidad para producir 200 mil

toneladas de biodiésel anuales.

En tanto, Enrique Pescarmona, el histórico

titular de IMPSA, la multinacional argenti-

na dedicada a la metalúrgica, se inclinó a

las fuentes de energía renovables luego de

tres años en el mercado (fabrica centrales

eléctricas, grúas y autopartes): después del

traspié en la compra de la división global

hidroeléctrica de General Electric, Pescarmo-

na destinó U$S 500 millones para la cons-

trucción de parques eólicos en la Patagonia,

donde calcula que para el 2010 estará

generando unos 15 megavatios de fuentes

renovables. Sistemas portuarios, autopartes,

vinos y seguros son otros de los rubros en los

que incursiona Pescarmona.

Los rumores indican que otro de los intere-

sados en emprendimientos bioenergéticos

sería Gian Franco Andreani, directivo de la

empresa de logística que lleva su apellido,

aunque aún no se conocen detalles.

32 /

/Es

trat

egia

Ene

rgét

ica

Próximo objetivo: el crudo

Con un barril oscilante aunque cercano

a los U$S 100, el petróleo se perfila

como un affaire futuro de la nueva

ola: en julio último, Central Puerto

modificó sus estatutos para ingre-

sar a la exploración hidrocarburífera,

sumándose a una lista de nombres

para nada despreciable entre los que

aparecen la familia Werthein, accio-

nistas de Telecom y La Caja (quienes

tras haberse quedado en 2006 con los

activos nacionales del Bank Boston

adelantaron su deseo de internarse en

el sector energético); Ernesto Gutiérrez

y Eduardo Eurnekian; y hasta el ex

presidente de Racing Club de Avella-

neda, Daniel Lalín, quien ideó la firma

Oxipetrol y se asoció con la compañía

china JHP, participando en licitaciones

de áreas nacionales e internacionales.

Por su parte, Ketsal se asoció a la firma

Cliveden (con negocios en África y sede

en Ginebra), presentándose a licitacio-

nes petroleras en Mendoza, Río Negro,

Salta, La Pampa y Chubut, provincia en

la que Vila ya obtuvo tres concesiones.

El cervecero y el paso fugaz del mediocampista

Cervecería Quilmes, Carlos Miguens Bemberg, hizo su rutilante aparición en la escena energética cuando su compañía, la Sociedad Argentina de Energía (Sadesa, también con-formada por Merrill Lynch y Guillermo Reca, ex director de ese banco

activos en Central Puertoque, junto con Costanera y Dock Sud (propiedad de la española Ende-sa), apuntalan la mayor parte del consumo eléctrico de Capital y GBA. Sólo fue el comienzo: tres meses después, el conglomerado se quedó con los activos de CMS, asociada a Citicorp North Americamillones, adquiriendo así participaciones en El Chocón, Hidroeléctrica Piedra del Águila, Centrales Térmicas Mendoza y Central Ensenada. En la sumatoria, Sadesa produce el 16% del total de energía del país. Como yapa, Miguens convocó a un viejo amigo para dirigir CentralPuerto: Eduardo Escasany, ex presidente del Banco Galicia, fue ele-gido porque, más allá de la relación personal, era un buen imán para entablar relaciones internacionales y bucear en líneas de crédito externas. Escasany presidió la Asociación de Bancos de la Argentina (ABA) en los 90 y dejó el Galicia en 2003 (aunque todavía es accionista principal), momento en el que empezó a dedicarse a mantener sus negocios agro-pecuarios. Otro que se comprometió a defender los colores del “equipo eléctrico” fue el futbolista rosarino Aldo Duscher. Volante con marca y juego, dejó Newell´s Old Boys y emigró a España, donde acumuló una buena canti-dad de euros para un negocio energético en Argentina: en 2004, el juga-dor, que actualmente milita en el Racing de Santander, se erigió como ac-cionista mayoritario de la central hidroeléctrica Ameghino, situada en

el ex integrante de la Selección Nacional adquirió el 59% del paquete, por entonces propiedad de la norteamericana Exxel Energy, ya fuera

origen uruguayo (20%) y cinco cooperativas eléctricas de Chubut. Poco más de dos años duró la incursión de Duscher en terreno eléctrico: en octubre último, la compañía Andes Energía hizo uso de su opción de

de Ameghino. Andes Energía PLC es un grupo inversor formado por capitales ingleses y argentinos, con la siguiente composición accionaria: el 60,05% pertenece a un grupo de empresarios locales (Daniel Vila, Alfredo Vila, José Luis Manzano, Luis Nogal y Jorge Aidar Bestene), mientras que el 39,95% restante es de la británica Ragusa Capital.

de inversión norteamericano), le compró a los franceses de Total sus

33//

EstrategiaEnergética

La transición en distribución

Por diversas razones, son escasos los nuevos actores que cierran negocios en el sector distribución eléctrica: las tarifas congeladas desde el 2002, los elevados consumos y los dolores de cabeza que produce ser parte del segmento eléctrico más sensible al ánimo popular (Ver “Los problemas de Taselli…”), encienden una luz de alerta. A esto hay que sumarle que, al menos por ahora, los números de ese segmento –a pesar de que tam-poco sirven para la inversión genuina– no son tan desfavorables como para motivar una retirada masiva, algo que, de hecho, aguardan con avi-dez diferentes grupos empresarios con background técnico y gerencial

encontraron el resquicio asumieron el desafío de abrazar el hierro al rojo del sector: con sobrada experiencia en situaciones extremas, el ex jefe de Gabinete de Fernando De La Rúa, Christian Colombo, compró en 2006, a través del holding DYG (donde es socio del ex CitiBank, Car-los Giovanelli y de Guillermo Stanley), la distribuidora eléctrica de Río Negro (EDERSA) y formalizó su voluntad de entrar en la distribuidora EDEN (que provee energía al norte y este de la provincia de Buenos Aires), donde sería socio (con un 15%) del fondo Ashmore. Colombo también venía de negocios ajenos al sector: tres años antes de su debut energético había comprado la fábrica de alfajores Havanna al ExcellGroup y, posteriormente, también adquirió la chocolatería insignia de Bariloche, Fenoglio.

al comprar la mitad de las acciones privadas de EDEMSA –la distribui-dora eléctrica de la provincia–, a través de Ketsal, sociedad que además integran su hermano Alfredo y el ex funcionario menemista José Luis Manzano. EDF se había desprendido de la compañía en 2005, vendién-dola entonces a un holding encabezado por Omar Álvarez, dueño del ca-nal de cable CTC y viejo conocido del líder del Grupo Uno. Finalmente, los socios de Álvarez, Jacques Matas y José Angulo, se retiraron de la

ingreso del tándem Vila-Manzano.

cionista del Canal de TV América y de la radio La Red; y propietario

Santa Fe. ¿El plus? También preside el club de fútbol Independiente de Mendoza.

Los problemas de Taselli en Catamarca

En el 2005, Sergio Taselli vendió su

participación (39%) en la distribuido-

ra eléctrica de la provincia, EDECAT,

al grupo EMDERSA (comandado por

los hermanos Ruete Aguirre, tiene las

distribuidoras de Salta, San Luis y La

Rioja). El resto del paquete de la cata-

marqueña quedó en manos de Alberto

Taselli, enfrentado desde hace tiempo

con su hermano. Bajo la gestión Taselli,

el servicio eléctrico en Catamarca reci-

bió innumerables denuncias por mala

calidad, deudas con las transportistas

que cubrió el Ejecutivo provincial, y

falta de inversión en obras en la red.

Actualmente, a Sergio Taselli sólo le

quedan negocios en la distribuidora de

Formosa (EDEFOR), y participaciones

en Transnea, Transnoa, CTNEA, Central

Sorrento y Centrales de la Patagonia.

Además, se caracteriza por ser el em-

presario más diversificado del país: fue

concesionario de Trenes Metropolitano,

de la Mina Río Turbio, se relacionó con

el negocio lácteo a través de Parmalat,

y pasó por Altos Hornos Zapla y otras

tantas industrias metalmecánicas

como la fábrica de maquinaria agrícola

Agrinar.

Desde otro espacio empresarial, el propietario de medios mendocino Daniel Vila echó por tierra aquello de que “nadie es profeta en su tierra”

Paralelamente a su incursión energética, Vila es, a través de Zarova, ac-

34 /

/Estr

ateg

ia E

netr

gétic

a

de los diarios La Capital, de Rosario y Uno, en Mendoza, Entre Ríos y

suficiente para operar distribuidoras. Así y todo, los que oportunamente

$$

distribuidora (que tenía una deuda de U$S 160 millones) habilitando el

de los espejitos de colores

VENTAJAS Y DESVENTAJAS

Reportaje a Enrique Martínez, presidente del INTI

En este reportaje, el presidente del Instituto Nacional de Tecnología Agropecuaria (INTI), Enrique Martínez, recorre los mitos y verdades acerca de los agro-combustibles. Se refiere también al rol que tanto Brasil como algunos países de Europa cumplen en el circuito de producción y comercialización. Por otra parte, reivindica el rol del INTI para que sea incluido en las políticas públicas de gobierno. Martínez habla de la importancia de un proyecto que persiguen desde hace mucho tiempo: el manejo responsable de la energía y su posterior reutilización.

Por Ámbar Rusi

37//

EstrategiaEnergética

la posible elaboración y uso de biocombustibles en Argentina?El tema energético ha entrado en una fase crítica porque de-

-curso. No estamos en la etapa de expansión por aparición de un recurso mágico como sucedió cuando se inventó la elec-tricidad o el uso del petróleo, que era un recurso naciente. Hoy tenemos claro que la energía es un componente crítico de la vida comunitaria. Me parece que es inexorable que lo pensemos en tres secuencias. Primero, cómo ahorrar. Segun-do, cómo generar energía a partir de cosas que tiramos. Y re-cién, en tercer lugar, cómo generar energía a partir de nuevos recursos. Porque es de esperar que, teniendo una historia de crecimiento muy fuerte del uso energético, haya muchos com-ponentes para ahorrar y haya muchas cosas que desechamos que puedan generar energía.

No es exactamente esto lo que se plantea en forma habitual…Cuando nos acercamos al tema de los biocombustibles, en realidad nos acercamos por la punta inadecuada, porque de-

Después de eso, vendría cómo se recupera energía a partir de la basura, cómo se recupera energía a partir del calor disipado en los motores, cómo se recupera del sol, del aire o del agua

como una naranja. Pero esa es la secuencia lógica.

¿Por qué entonces la difusión de ventajas de su uti-lización es continua, pero estas propuestas no en-cuentran el eco suficiente?Porque no se piensa el tema como un recurso escaso sino

a ser más fácil sacarlos, y efectivamente hay gente estudiando el negocio de sacar minerales con la consecuencia de que baja el hielo en ese sitio, lo cual desde el punto de vista de la super-vivencia humana es terrible como lógica. De la misma manera

-

Así aparecen despropósitos como suponer que el etanol es un sustituto adecuado de la nafta en gran escala.

¿Por qué no lo es?Bueno, es evidente que donde se quema nafta se puede que-mar etanol. Hay mucha gente que no retiene el hecho de que

pasado, se publicitaba con la posibilidad de usar gasolina o etanol que ya se producía en aquel momento. Técnicamente es posible su reemplazo ciento por ciento. Ahora, el etanol tiene multitud de orígenes posibles. Si se piensa un producto a partir de cultivos especiales para producir etanol, hoy por hoy, los cultivos más diseminados son la caña de azúcar y el maíz. Lo que ocurre con la caña de azúcar es que, aun duplicando

a producir el 8 o 10% del consumo mundial. Y si se aspira a reemplazar otro 10% con etanol, por ejemplo a partir del maíz, hay que destinar casi 100 millones de hectáreas para eso,

así, con la suma de las dos cosas se reemplazaría nada más que el 20% de la demanda. Y además, para producir etanol, todavía hay que demostrar que se consume menos energía en la producción que la que el etanol luego entrega. O sea, es

los países periféricos –a los cuales se intenta volcar a la pro-ducción de etanol a partir del maíz– consuman energía para producir etanol que será usado por los países centrales, pero el balance para los productores será absolutamente negativo.

Es bastante distinta, aunque tampoco es la solución. Los tres pasos que expliqué al principio siguen siendo los básicos. El biodiésel es más seductor porque en realidad cualquier cultivo oleaginoso tiene un componente de aceite y un componente de residuo de harina proteica. El residuo de harina proteica que se usa para alimentación animal sigue teniendo el mismo destino, se use el aceite como tal o se use para hacer biodié-sel. Caso típico es la soja que tiene el 20% de aceite y el 80% restante se seguiría usando igual. Transformar parte de ese 20% de aceite en biodiésel, sobre todo teniendo en cuenta que se lo puede hacer en pequeña escala y para consumo local o regional, no parece una insensatez. Ahora, organizar una

endo la Argentina, implica mejorar el negocio de los actuales exportadores de aceite que son 10 o 12 empresas. Al resto del país no le pasa absolutamente nada, incluso, consume un poco más de energía para producir ese biodiésel que a su vez se consume en otro lado. Es decir que el balance de energía para nosotros no mejora. El único caso en que sí mejora es en el que hay plantas pequeñas de biodiésel que se instalan local o regionalmente, que recuperan aceite usado en los pequeños pueblos… Esas cosas son las que tiene sentido estimular.

biéramos hacerlo después de discutir cómo se hace para aho-rrar energía en transporte, en la industria y en los domicilios.

biocombustibles o del mejor uso del carbón o de lo que se quie-ra, o de sacar más petróleo exprimiendo el fondo de la tierra

global es un buen negocio para el norte de Canadá, por ejem-como un negocio. Hay gente que dice que el calentamiento

economía para que, en lugar de exportar aceite, exporte bio-diésel, que es un poco la tendencia en la que se está movi-

38 /

/ Es

trat

egia

Ene

rgét

ica

¿Cómo se plantea hoy la discusión acerca de

¿Cómo es la situación en el caso del biodiésel?

... es probable que terminemos en un negocio que signifique que los países periféricos (a los cuales se intenta volcar a la producción de etanol a partir del maíz), consuman energía para producir etanol que será usado por los países centrales, pero el balance para los productores será absolutamente negativo...

39//

Estrategia Energética

sumo de estos combustibles?En Europa no se produce etanol, están comprándolo a países que lo producen a partir de caña de azúcar y obtienen biodiésel a partir de colza, que es un cultivo oleaginoso que se adapta a climas fríos mejor que la soja. La producción de etanol a partir de remolacha azucarera no tiene ninguna relevancia y no creo que los europeos incursionen en ese camino. No creo que los europeos vayan a avanzar en la producción propia de etanol. La única y lejana alternativa es que, en algunos años, se em-piece a producir etanol a partir de gramíneas, de pasto. Pero, aun así, en ese avance tecnológico, se van a tener que destinar centenares de millones de hectáreas en el mundo para que esto

balance energético propiamente dicho, sino que tendrá que ver con la oferta de tierras para producir alimentos. Esto que se dice suena a “exageradamente ecologista” o “hippie”, ¿no? Pero los chinos y los hindúes han entrado al mercado con fuerza, están mejorando sus condiciones de vida. El aumento de demanda de granos es muy importante y muy sostenido para producir carne, que es un producto que está entrando a la dieta de la clase media de ambos países. Esta clarísimo que la provisión de alimentos no está asegurada si en la ecuación a futuro se restan centenares de millones de hectáreas.

La discusión alcanza también el derecho a la tierra, al uso de las producciones y a la soberanía alimen-taria…

Supongamos que no es para nada crítica la situación de oferta alimenticia. Lo que si está claro es que si aparece una demanda nueva para el maíz o para la soja, su precio aumenta. Y si au-menta su precio, será con cualquier destino. También el de los alimentos. Por lo tanto, quien tenga que comprar derivados de maíz, soja e incluso del trigo, que también se está usando para producir alcohol, va a tener que pagar más. No cabe duda de que introducir el tema de los biocombustibles en el mercado implica aumentar el precio de los alimentos. La revista The Economist ya publica periódicamente un índice que llaman de agroenergía, que muestra que el precio del petróleo y el del maíz se tienden a mover de una manera acompasada. Y los

presente que, en realidad, el petróleo y el maíz no son sólo

acompañarse en función de la energía generada.

¿Qué tipo y cantidad de producción exporta actual-mente la Argentina para la producción de biocom-bustibles?Hoy se comienza a exportar biodiésel. De la exportación de granos, saber cuánto va a la producción de combustible… con toda honestidad, yo creo que prácticamente nada. Me parece que el argumento que se utiliza para promover la producción de biocombustibles en Argentina es decir que si exportamos la materia prima y otro hace el combustible con lo que expor-tamos, mejor hagámoslo nosotros. Mi opinión es que no se

nanciera. Y efectivamente la forma en que se valorizan tiende a-

40 /

/ Es

trat

egia

Ene

rgét

ica

¿Qué lugar ocupa Europa en la producción y con-

¿Qué planes desarrolla el INTI para un uso eficiente de la energía?Nosotros hoy estamos en condiciones de hacer auditorías de

que hemos hecho alguna, demostramos que la industria puede ahorrar 10, 20 o 25%. Lo hemos llevado a cabo en la indus-tria de jugos cítricos, en la industria de la manzana fresca y procesada en Río Negro, en la yerba mate en Misiones, en cementeras. En todas partes, nuestro parámetro es que la in-dustria puede ahorrar del 10 al 25% de la energía con un mejor uso de las calderas, con recuperación de calor secundario, con

que nuestra gente sabe hacer. Ahí tenemos un equipo, diría yo, subutilizado. Además tenemos una serie de recomendaciones para la mejora

-gún eco cuando hablamos de cómo usar mejor un aire acondi-cionado, o cómo reemplazar las lámparas incandescentes por otras de bajo consumo. Tenemos una recomendación fuerte

vigente el etiquetado en las heladeras pero la gente ni sabe lo que es y los vendedores tampoco. Entonces nadie asesora a un

pesar de que la etiqueta está pegada en la puerta.

puede demostrar que nada de la soja o el maíz que se exporta, vaya a otra cosa que no sea alimentos. Es falso ese argumento porque, en realidad, queda claro que los costos con los que se

-dos está subsidiando fuertemente la producción y la produc-ción de maíz está al lado de las destilerías y la producción de soja está al lado de la planta de biodiésel. No se les ocurriría traer un barco para subirlo a un camión y después llevarlo a una planta para hacer alcohol. Lo que sí tiene sentido es que en lugar de exportar maíz, exportemos pollo o leche, eso sí es cierto. Pero no que en lugar de exportar maíz exportemos bioetanol porque, si no, otro lo hace con nuestro producto porque eso no sucede.

Hace muy poco el anuncio del aumento a las reten-ciones para la exportación de granos y aceites generó algunas opiniones encontradas. ¿Es muy prematuro especular sobre un posible impacto en el caso de ex-portar agrocombustibles?No, yo creo que está bien hacerlo. Lo que sucede es que esto fortalece aún más la posibilidad de producir biodiésel para ex-

del biodiésel, el diferencial se incrementa y todavía es mejor negocio que antes. Antes, la soja tenía un 20% y el biodiésel un 5%. Ahora creo que la soja tiene 35, después de haber pasado por una instancia del 27, por lo cual, la diferencia con el biodiésel es enorme.

portar, porque hoy eso se está haciendo apoyado en la dife-rencia de retenciones. Al aumentar la retención del maíz y no

de avanzar en el etiquetado energético de las heladeras, lava-rropas, aires acondicionados, indicando su consumo. Hoy está

41 //Estrategia

Energética

... Nosotros estamos buscando en este momento un convenio con la cooperación alemana, para traer expertos alemanes y desarrollar a escala masiva la promoción de las plantas de biogas, a

o basura urbana...partir de los desechos de feed lot, de pollo, cerdo

42 /

/Es

trat

egia

Ene

rgét

ica

¿Es necesario algún otro tipo de acción, además de que la educación esté incluida en las políticas públicas?

la energía, con lo cual la gente se va a preocupar más. Si bien nosotros creemos que la energía argentina está muy barata

acá es un sexto), no creemos que las soluciones sean mera-mente vía precios. Lo que sí creemos es que no hay que gastar lo que no vale la pena gastar.

¿Es caro ahorrar?

año, un trabajo sobre cuánto se gana ahorrando energía en la industria norteamericana. Demuestra que cualquier inversión

sotros no tenemos el concepto de invertir para ahorrar.

energías renovables?Tenemos un equipo que ya está trabajando con fuerza en la

Nosotros estamos buscando en este momento un convenio con la cooperación alemana, para traer expertos alemanes y desarrollar a escala masiva la promoción de las plantas de bi-

desechos orgánicos de producción animal o de basura urbana. En Argentina, hay pequeñas plantas de biogás a partir de dese-chos animales en algunas comunidades, hay muchos esfuerzos aislados.

pleno sus capacidades?El del INTI es un problema estructural. No sé qué pasa con el INTA, nosotros siempre hemos envidiado un poquito al INTA, ellos tienen seis veces el presupuesto que tiene el INTI. Pero aparte de la dimensión de su presupuesto, está su visibili-dad. Es un organismo más conocido en su ámbito que el INTI en el nuestro: tanto los industriales como las políticas públicas. Si bien en el tema energético hemos tenido algún buen eco en ámbitos nacionales y provinciales, quisiéramos hacer acuerdos

residuos. En ambos aspectos podemos hacer maravillas. Sabe-mos dónde está la tecnología, no es que la tenemos nosotros porque ni nosotros ni muchos otros lugares en Argentina han avanzado más allá de etapas puramente experimentales. Pero si uno puede cruzar el océano y advertir que cierta tecnología energética es de uso cotidiano, bueno, ahí hay que tener la ha-bilidad de traer el conocimiento y trasladarlo a la inversión argentina.

Pero que no tengamos políticas públicas sobre ahorro de energía se asocia a uno de los tantos beneficios que se le otorgan a las empresas proveedoras.Bueno, ha sido difícil en el mundo conseguir que las empresas que producen energía, a la vez, promuevan el ahorro. Acá hay en los últimos tiempos alguna tímida promoción del ahorro

porque cortan la luz. En algunos países, en particular el estado

manera el tema, con una complicada legislación que hace que

verdad el ahorro. Pero no cabe duda de que una cosa es el

general, no entrando en contradicción con la empresa, pero sí -

presa que consiste en poner más plata y vender más energía. Históricamente, la política ha tenido una gran dependencia de las empresas. Me parece que se está liberando desde hace al-gunos años, pero falta instalar esta idea de que el ahorro es lo primero y el uso de los desechos es lo segundo. Pero no me parece que estemos tan lejos de hacerlo, me parece que esta-mos en condiciones.

generación eólica de baja potencia, en la utilización de la e-nergía solar, tanto para calefacción como para generación de energía eléctrica, en darle entidad a las pequeñas centrales hi-dráulicas y en el uso de desechos para generación de energía.

se recupera entre seis meses y dos años, o sea que es más renta-ble que hacer una planta nueva de cualquier cosa. Claro, no-

feed lot -

de biogás y/o de producción de energía eléctrica, a partir de sura urbana. En Alemania hay casi 200 plantas de producción

titución? ¿Qué le falta al INTI para explotar a

con provincias importantes o con la Nación, para desarro-llar estas ideas que, repito, son dos: ahorro y utilización de

proveedor del bien de la energía, y otra cosa es quien pro-mueve su ahorro, y este último tiene que ser el sector público. En¿Qué propuestas tiene el INTI en cuanto al uso de

¿Cuáles son los problemas que afrontan como ins-

NOTA DE TAPA

44 /

/ Es

trat

egia

Ener

gética

ENERGÍAel FUTURO

PENSAR con Cien

años de

pol

ítica

pet

role

ra

Por Nicolás Gadano Autor del libro “Historia del Petróleo en Argentina”

NOTA DE TAPA

Cien

años de

pol

ítica

pet

role

ra

Así como cada 13 de diciembre la industria petrolera argentina celebra el “Día del Petróleo” en homenaje al descubrimiento ocurrido en Comodoro Rivadavia en el año 1907, el 14 de diciembre debería ser recordado en nuestro país como el “Día de la Política Petrolera”.

Cuando aquel 13 de diciembre la cuadrilla de perforadores del Ministerio de Agricultura de la Nación encontró petróleo en Comodoro, el marco legal de aplicación era el Código Minero de 1886, ya que no había una legislación especial para los hidro-carburos. El Código otorgaba el dominio de los minerales del subsuelo a las provincias y a la Nación, según la localización de los yacimientos, y ordenaba la explotación minera por parte de empresarios particulares, prohibiendo explícitamente la explo-tación minera estatal.

En ese marco, el descubrimiento de Comodoro, realizado por empleados públicos nacionales y en lo que era entonces un territorio federal (hoy la provincia del Chubut), hubiera dis-parado una avalancha de solicitudes de cateo en la zona (se

se hubieran convertido en pertenencias mineras a perpetuidad a favor de los empresarios privados, sin que la legislación con-templase pago alguno de regalías al Estado.

Pero el 14 de diciembre, el presidente José Figueroa Alcor-

un decreto impulsado por el director de Minas, el inge-niero Enrique Hermitte, que declaró una extensa zona de reserva a favor del Estado en torno al lugar del hallazgo de petróleo, bloqueando el ingreso de los empresarios par-ticulares.

Esta polémica decisión, que en aquellos días de diciembre de 1907 tuvo escasa repercusión pública, tendría una enorme rele-vancia en el desarrollo ulterior de la industria petrolera argenti-na. El decreto de reserva detuvo a los inversores privados, pero simultáneamente comprometió al Estado en el desarrollo del yacimiento que acababa de descubrir. De esta forma, la deci-sión de Figueroa Alcorta generó lo que sería la primera organización petrolera estatal del mundo, tiempo después conocida como Yacimientos Petrolíferos Fiscales, YPF. Como bien señaló el brillante dirigente socialista Antonio De Tomaso, ministro de Agricultura en la década de 1930: “YPF, como empresa del Estado, más que del hecho material del día 13, viene del decreto del día 14” .

contemplaban permisos de hasta 2.000 hectáreas), que luego

46 /

/ Es

trat

egia

Ene

rgét

ica

La puesta en marcha de una explotación petrolera pública no dio lugar, sin embargo, a la creación de un monopolio estatal. La antecesora de YPF convivió con empresas privadas que se instalaron en torno a esta explotación –primero en Comodo-ro, luego en Plaza Huincul, Neuquén– y también en nuevas regiones petroleras, como la provincia de Salta. Pero las autori-

las provincias, y se resistían a entregar las áreas petroleras a las empresas privadas en las condiciones del Código de Minería, tan poco favorables para el Estado.

-

Peña primero, Marcelo T. de Alvear después– ampliaron la política de reservas estatales, dándole mayor peso a la orga-nización estatal, y limitando las posibilidades de desarrollo de los capitales privados. Sáenz Peña no sólo amplió la reserva del yacimiento de Comodoro, sino que creó una Dirección de Explotación especial para el yacimiento, conducida por una comisión de notables presidida por el ingeniero Luis Huergo. En 1924, el presidente Alvear fue más allá y declaró por decreto la reserva para todos los territorios federales en los que se estimaba la existencia de hidrocarburos, en una zona de casi 33 millones de hectáreas que alcanzaba a las actuales provincias de Chubut, Santa Cruz, Neuquén y Tierra del Fuego.

Al igual que Sáenz Peña, Alvear complementó su política de re-servas estatales con un decidido apoyo a YPF, organización que quedó a cargo del coronel Enrique Mosconi. De la mano de éste, YPF logró consolidarse como productor de petróleo en el sur del país, e irrumpió en el atractivo mercado argentino de