1.-comportamiento de la economia internacional · monetario centroamericano es de 4.3 meses de...

TRANSCRIPT

1.-COMPORTAMIENTO DE LA ECONOMIA INTERNACIONAL

2.1.- INDICE DE ACTIVIDAD ECONOMICA (IMAE)

2.- SECTOR REAL

El CIES-COHEP tiene a bien presentar a consideración de las gremiales empresariales, el Boletín Económico

correspondiente al mes de Julio de 2014, con información oficial disponible al día. Nuestro objetivo es el poder

proporcionar un instrumento que permita tomar decisiones sobre una base científica del comportamiento de las

principales variables económicas que consideramos de interés para las organizaciones empresariales.

Desempeño y Perspectivas Macroeconómicas de Honduras y CA 2013-2014

Las economías centroamericanas y la de Honduras en particular se ven influenciadas por el desempeño de las economías desarrolladas y emergentes. En efecto, el mayor dinamismo observado en lo que va del 2014 por parte de las economías de los Estados Unidos de América, Unión Europea y Japón, así como el siempre positivo crecimiento aunque con menos intensidad de parte de las economías emergentes, prevén para nuestro país y el resto de las economías centroamericanas una prolongación de los flujos comerciales y de inversión en lo que resta del presente año.

A pesar de este comportamiento a nivel internacional, no se prevén presiones de demanda significativas sobre los precios de las materias primas. De igual manera, el incremento en las tasas de interés en las principales economías avanzadas, va a tender a generar mayores riesgos y menores niveles de liquidez.

En el plano político y social internacional, los movimientos experimentados en medio Oriente y en otras importantes regiones productoras de hidrocarburos pueden ocasionar una reducción en los niveles de producción con alto impacto sobre el precio internacional del petróleo y por consiguiente en el derrame a nivel de los precios de la región centroamericana. Otro importante factor a considerar siempre en el plano internacional y nacional, es el referente a la posible consecución de fenómenos naturales, en especial sequias, mismos que podrían empujar hacia arriba el precio de los productos agrícolas.

El comportamiento de la actividad económica a nivel de Centroamérica muestra según cifras registrado para el mes de marzo 2014, un acumulado de 3.7% (1.3% superior comparado al mismo periodo del año 2013). Aspecto que influyo en dicho comportamiento fue la evolución positiva observada en las economías de Costa Rica y Nicaragua.

A nivel de Honduras específicamente, el Índice de Actividad Económica (IMAE) en serie de tendencia ciclo la actividad económica registro un cambio interanual de incremento de 3.7% (2.4% en el mismo mes del año 2013).

2.2.- INDICE DE PRECIOS AL CONSUMIDOR (IPC)

Según serie original represento al mes de abril 2014 una variación de 2.6% (2.2% abril 2013). Este comportamiento fue causa de un mayor dinamismo del consumo interno y de las exportaciones.

Estos datos reflejan una clara desaceleración en la trayectoria subyacente, que es explicada por la reducción en la demanda de productos nacionales y caída en los precios de la producción del café, todo en un entorno externo moderado.

Evolución por Ramas de Actividad Económica IMAE, en tendencia-ciclo

Las contribuciones a este índice que favorecieron este crecimiento, estuvieron marcadas por la participación de las actividades de: Intermediación Financiera, Seguros y Fondos de Pensiones; Agricultura, Ganadería, Silvicultura y Pesca; Correo y Telecomunicaciones; Industria Manufacturera; y los Otros Servicios (Educación, Salud, Servicios Empresariales e Impuestos); mientras que la actividad de Construcción mantuvo su trayectoria negativa.

Para el mes de junio 2014, se registro una variación mensual del IPC a nivel nacional de 0.44%, casi similar a la registrada en mismo periodo del 2013 (0.43%), para el periodo en análisis, la inflación interanual fue de 6.23% y la acumulada registro un 4.35%.

Los rubros que influyeron el comportamiento de este indicador fueron: Alimentos y Bebidas no Alcohólicas con un 0.22 puntos porcentuales, Alojamiento, Agua, Electricidad, gas y Otros Combustibles, Transporte y Cuidado personal con 0.04% cada uno respectivamente, las Prendas de Vestir y Calzado contribuyeron con 0.03% siendo en conjunto un acumulado en la contribución de 84.09% a la inflación del mes.

En cuanto al comportamiento regional se experimentó el mayor incremento de precios en la zona Oriental con una variación de 0.63%; otras regiones que observaron niveles inflacionarios superiores al del promedio nacional (0.44%) fueron: Resto Central con 0.51%, Central Metropolitana con 0.48% y Norte Metropolitana con 0.45%. Por su parte, las regiones que presentaron aumentos que resultaron inferiores al promedio nacional fueron: Sur con 0.41%, Occidental con 0.33% y Resto Norte con 0.31%.

CANASTA BÁSICA Al mes de junio de 2014 el costo promedio de la CBA en Tegucigalpa y San Pedro Sula según datos procesados Por COHEP a través del Centro de Investigaciones Económicas y Sociales CIES, se situó en L. 5,316.73 con un aumento de L. 47.52, que representa 0.90 % con relación a mayo de 2014. De igual forma, al comparar este mismo indicador con junio de 2013 resulta un incremento de L. 267.76, que representa el 5.30 %. Este comportamiento es consecuencia principalmente del incremento de precios de productos básicos como el frijol, que en los últimos dos meses ha presentado problemas de desabastecimiento en los diferentes centros de venta a nivel nacional.

3.- SECTOR EXTERNO 3.1.- EXPORTACIONES

3.2.- IMPORTACIONES

Durante el periodo de enero - abril de 2014, las exportaciones FOB de mercancías generales nacionales registraron un valor de US$ 1,389.3 millones, disminuyendo US$ 84.7 millones (-5.7%) en comparación a las obtenidas en similar lapso del año anterior; resultado justificado especialmente por las menores ventas de café, y aceite de palma tanto por menores volúmenes vendidos a pesar del alza en el precio, en tanto dicha caída se compenso en parte por el aumento reflejado en camarones, preparaciones de hortalizas y frutas, azúcar, melones y sandias.

La actividad agroindustrial aporto 48.3% al total exportado, así también la actividad de manufactura con 25.7% y las actividades agrícolas y de minería con 19.4% y 6.6% respectivamente. Productos agroindustriales con un monto US$670 millones del total, menor en US$63.2 millones al de abril 2013. Sobresalen: café, aceite de palma, camarones y azúcar.

Exportación de bienes de la manufacturera al registrar US$357.4 millones del total, inferiores al registrado en igual periodo 2013, predominando el hierro y sus manufacturas (varillas corrugadas y láminas galvanizadas), jabones, papel y cartón, plásticos y sus manufacturas y accesorios usados de oro.

Bienes agrícolas contribuyeron con US$ 269.4 millones dentro del total, evidenciando un aumento de US$1.2 millones a lo mostrado en igual lapso de 2013. Se destacan las exportaciones de banano con un monto de US$145.8 millones.

Actividad minera registro un monto de US$ 91.7 millones con una diferencia de US$ 5.2 millones comparado a igual periodo en el año 2013. Dicha situación fue dada por los bajos volúmenes de exportación de oro, plata, plomo y zinc.

Las importaciones CIF de mercancías generales para el periodo en análisis registraron un monto de US$2,940.9 millones, menor en US$67.2 millones (-2.2%) al observado en igual período de 2013, explicado básicamente por la reducción en las compras al exterior de combustibles (-11.1%), bienes de consumo (-1.6%) y materiales de construcción (-2.0%). Entre los principales proveedores de mercancías generales de Honduras destacan los EUA, Centroamérica y Europa.

Los combustibles, lubricantes y energía eléctrica reportaron un monto de US$697.7 millones (23.7% del total importado) registrando una reducción de US$86.8 millones respecto a las de similar periodo del año pasado. Se refleja una disminución en el volumen adquirido de combustibles (-9.6%) y en el precio promedio de los mismos (-.2.4%)

Diesel concentro 35.3% del total del valor importado, bunker 28.7%, gasolina 27.5% y Kerosene 3.5% del total.

La importación de energía eléctrica reporto un monto de US$5.9 millones, mostrando una variación positiva interanual de 86.1% gracias a la creciente demanda interna del sector industrial y de los altos consumidores de energía.

3.3.- BALANZA COMERCIAL

3.4.- TIPO DE CAMBIO REAL

3.5.- RESERVAS INTERNACIONALES NETAS

3.6.- REMESAS FAMILIARES

Como resultado, el saldo de la balanza comercial fue deficitario en US$1,551.5 millones, superior en US$17.5 millones al de abril de 2013.

Se observa un déficit comercial de US$847.0 millones, mayor en 4.1% al de igual período del año pasado, con los estados Unidos de América. Con Centroamérica el saldo fue deficitario en US$297.9 millones, incrementándose la brecha en 7.3% al compararla con la acumulada a abril de 2013 (US$277.6 millones); El saldo de la balanza comercial con el continente Europeo continúa siendo superavitario (US$110.7 millones), destacando las exportaciones de café, melones y sandías, entre otros. El resultado comercial con el Resto del Mundo fue deficitario en US$202.2 millones, mayor en 36.4%; comportamiento explicado en parte por el incremento de las importaciones provenientes de China (28.3%)

El Índice de Tipo de Cambio Efectivo Real (ITCER) Global se incrementó en 0.1%, en mayo de 2014, contrario a la reducción de 0.1% registrada en mayo de 2013, indicando una pérdida teórica de competitividad de los productos de exportación hondureños respecto a los de nuestros principales socios comerciales. El ITCER con Centroamérica y el bilateral con los Estados Unidos de América (EUA) no experimentaron variación mensual, manteniéndose inalterada la competitividad con estos socios; mientras que el indicador con el resto del mundo reflejó una pérdida teórica de competitividad de 0.2%.

La variación mensual del ITCER es explicada principalmente por el mayor ritmo de crecimiento de los precios al consumidor a nivel interno (0.51%), frente a la inflación promedio ponderada de 0.3% de los socios comerciales y por la depreciación del tipo de cambio del Lempira frente al Dólar estadounidense de 0.2%, superior a la observada en el tipo de cambio promedio ponderado de nuestros principales socios comerciales (0.1%).

Al mes de julio 07 de 2014, las Reservas Internacionales Netas registraron un saldo de US$ 3,214.5 millones, superior en US$204.3 millones respecto a lo reportado el 31 de diciembre de 2013. La variación observada de las RIN en 2014 es explicada principalmente por compra neta de divisas en US$ 321.3 millones y donaciones de US$4.2 millones y obligaciones menores con el FMI por US$ 1.5 millones.

La cobertura de las Reservas Internacionales, según la metodología de la Secretaría Ejecutiva del Consejo Monetario Centroamericano es de 4.3 meses de importación de bienes y servicios; conforme al concepto utilizado por el Fondo Monetario Internacional es de 3.6 meses.

Las remesas familiares al mes de julio de 2014, registraron un monto de US$ 1,682.0 millones El ingreso de divisas por remesas familiares, son impulsadas por el aumento del empleo en Estados Unidos, se espera que estas crezcan a una tasa aproximada del 9% y que al cierre del 2014 sumen US$ 3,388 millones.

4.- FINANZAS PÚBLICAS 4.1.- DEUDA INTERNA

4.2.- DEUDA EXTERNA

4.3.- ANÁLISIS PRESUPUESTARIO

COMPORTAMIENTO DEL PRESUPUESTO PUBLICO A NIVEL INSTITUCIONAL

ACUMULADO AL 30 DE JUNIO 2014

Millones de Lempiras

Administración Sector Total

Central Descentralizado

Presupuesto Aprobado 104,624.7 79,121.6 183,741.3

Presupuesto Vigente 108,223.7 79,271.2 187,494.9

Presupuesto Devengado 44,590.0 25,148.6 69,738.6

% de Ejecución 41.5 31.7 37.2

Fuente: Secretaría de Finanzas

Al primer semestre del 2014, la deuda flotante de Honduras, o compromisos contraídos sin respaldo presupuestario, se acerca a 6,000 millones de lempiras.

La deuda pública está en 43% del PIB de un techo del 49% para este año. La deuda flotante anda en 5,000 y 6,000 millones de lempiras, que es lo que se ha manejado en los últimos años, pero se ha logrado bajar pagando a acreedores tales como las constructoras y consultores, también cancelando pagos atrasados a las alcaldías, como parte de las transferencias que hace el gobierno central a varios sectores.

Por otra, la deuda pública anda por 8,000 millones de dólares: 60%, es externa contratada a tasas promedio del 3.5 por ciento de interés y a plazos de hasta 11 años. El restante 40% es por deuda interna; que son aproximadamente 2,825 millones de dólares, contratada en la administración gubernamental anterior a tasas de hasta 15 por ciento y plazos de entre uno y siete años.

La deuda externa total del país presentó al primer cuatrimestre del año en curso un saldo de US$6,756.2 millones, aumentando 1.7% (US$114.5 millones) en relación al de diciembre de 2013 (US$6,641.7 millones).

Lo anterior fue influenciado por el ingreso de desembolsos por US$437.5 millones, contrarrestados parcialmente por amortizaciones de principal de US$330.3 millones, aunado a una variación cambiaria positiva de US$7.3 millones.

De dicho saldo, 77.1% correspondió al sector público y 22.9% al privado; por estructura de plazos, 91.5% se contrató a mediano y largo plazo y 8.5% a corto plazo. Los desembolsos recibidos durante este período por US$437.5 millones, fueron inferiores en US$482.3 millones a los del mismo lapso de 2013. Del total desembolsado durante el transcurso de 2014, US$389.6 millones correspondieron al sector privado y US$47.9 millones al sector público.

Al 30 de junio del año en curso, el presupuesto vigente de toda la Administración Central se ha ejecutado en un 41.5%, mientras que el del sector descentralizado lo ha hecho en 3i.7 %. Este accionar ha conducido a que el presupuesto público haya tenido a esa fecha una ejecución del 37.2%. Este comportamiento financiero debería ir en correspondencia con los logros físicos programados inicialmente o en su defecto afectados en el transcurrir del tiempo por modificaciones presupuestarias y operativas efectuadas. Por esta razón, la institucionalidad pública en general con propósitos de salir bien evaluados hacia el final del presente año, deberán ejecutar el restante presupuesto vigente en línea con la consecución de las metas de los proyectos involucrados, que conduzcan finalmente hacia los resultados institucionales y sectoriales esperados.

COMPORTAMIENTO DE LA INVERSION PUBLICA POR SECTORES

ACUMULADO AL 30 DE JUNIO 2014

Millones de Lempiras

Sectores Presupuesto presupuesto % Ejecución

Vigente Ejecutado

Promoción y Protección Humana 6,688.8 1,351.6 20.3

Salud 1,514.3 266.8 17.6

Educación y Cultura 731.0 151.8 20.8

Vivienda 1.8 1.4 77.8

Protección Social 3,199.0 773.3 24.2

Agua y Saneamiento 1,242.7 158.3 12.7

Comunicaciones y Energía 8,175.6 1,503.6 18.4

Vialidad 5,149.6 1,042.0 20.2

Comunicaciones 86.0 0.3 0.4

Energía 1,842.2 447.3 24.3

Transporte y Obras Públicas 1,097.9 14.0 1.3

Agroforestal y Turismo 1,725.2 399.5 23.2

Agrícultura, Agroindustria y Ganadería 1,058.3 167.9 15.9

Recursos Forestales y Ambiente 654.9 231.6 35.4

Actividad Turística 12.0 0.0 0.0

Fortalecimiento Institucional 895.1 145.6 16.3

Modernización del Estado 624.9 47.9 7.7

Competitividad y MIPYMES 45.0 42,2 93.7

Defensa y Seguridad 224.6 55.5 24.7

Total 17,484.7 3,400.3 19.4

5.- SECTOR MONETARIO Y FINANCIERO 5.1 .- CREDITO AL SECTOR PRIVADO

Mientras la Administración Central ha modificado su presupuesto en L. 3,599 millones, los ingresos totales proyectados por el orden de L. 28,714.5 millones se han visto disminuidos en un 4% según cifras reportadas por la fuente oficial, quienes manifestaron la consecución real de recursos por la cantidad de L.27,987.2 millones. Por el lado de los ingresos tributarios se muestra una caída en la captación programada al término del primer semestre, originada sobre manera por el comportamiento observado en el ISR Mientras las estimaciones al 30 de junio de dichos ingresos fue de L. 26,236 millones, lo captado rondó la cifra de L. 24,862 millones. Ante esta situación y con la necesidad de mantener los niveles de endeudamiento de por si exageradamente altos, la salida más satisfactoria para la Administración Central sería efectuar un análisis pormenorizado en el gasto, a fin de que este se vuelva en completo equilibrio con los ingresos.

La información registrada en el cuadro muestra que al 30 de junio del 2014 el presupuesto vigente de la inversión pública se ha ejecutado en apenas un 19.4%, porcentaje que se puede considerar bajo, para un país con muchas necesidades por resolver y/o oportunidades a ofrecer para incentivar la participación privada. En función de la captación observada a esa la ejecución de la totalidad de su presupuesto vigente y así evitar que la inversión se utilice como variable de ajuste en el logro de metas programadas del gasto total del sector público, fuertemente influenciado por el gasto corriente generalmente sujeto a incrementos vía modificaciones presupuestarias y cuya ejecución se vuelve prácticamente obligatoria, acción que en general ha sido la norma en años anteriores. Como ha sido la tónica a través de varios años los sectores de infraestructura seguidos de los vinculados a la protección social, han sido los que más apropiamiento han tenido de los recursos públicos destinados a la inversión. Se observa una menor prestancia pública a los sectores de agroforestal y turismo y Fortalecimiento institucional, este último con funciones de transversalidad para toda la economía.

Según indicadores semanales reportados por las

instituciones bancarias, al 26 de junio de 2014, el saldo

del crédito al sector privado ascendió a L194,106.1

millones, superior en L7,809.2 millones (4.2%) al del 31

de diciembre de 2013 (L186,296.9 millones).

En el mismo período del año previo, éste denotó un

aumento de L5,028.4 millones (3.0%).

El crecimiento interanual a la fecha indicada fue de L18,954.9 millones (10.8%), mientras que en similar fecha de 2013 fue de L18,103.1 millones (11.5%).

5.2 .- TASAS DE INTERES

5.3.- OPERACIONES DEL MERCADO BURSATIL

El comportamiento en 2014 fue resultado del alza en el crédito en MN de L11,339.1 millones (9.5%) y en ME de L7,615.8 millones (13.8%). A la fecha analizada, el crédito en ME constituyó el 32.4% del total de préstamos. Éste fue superior en 0.7 pp al reportado al 31 de diciembre de 2013 (31.7%).

TASA DE POLÍTICA ECONÓMICA

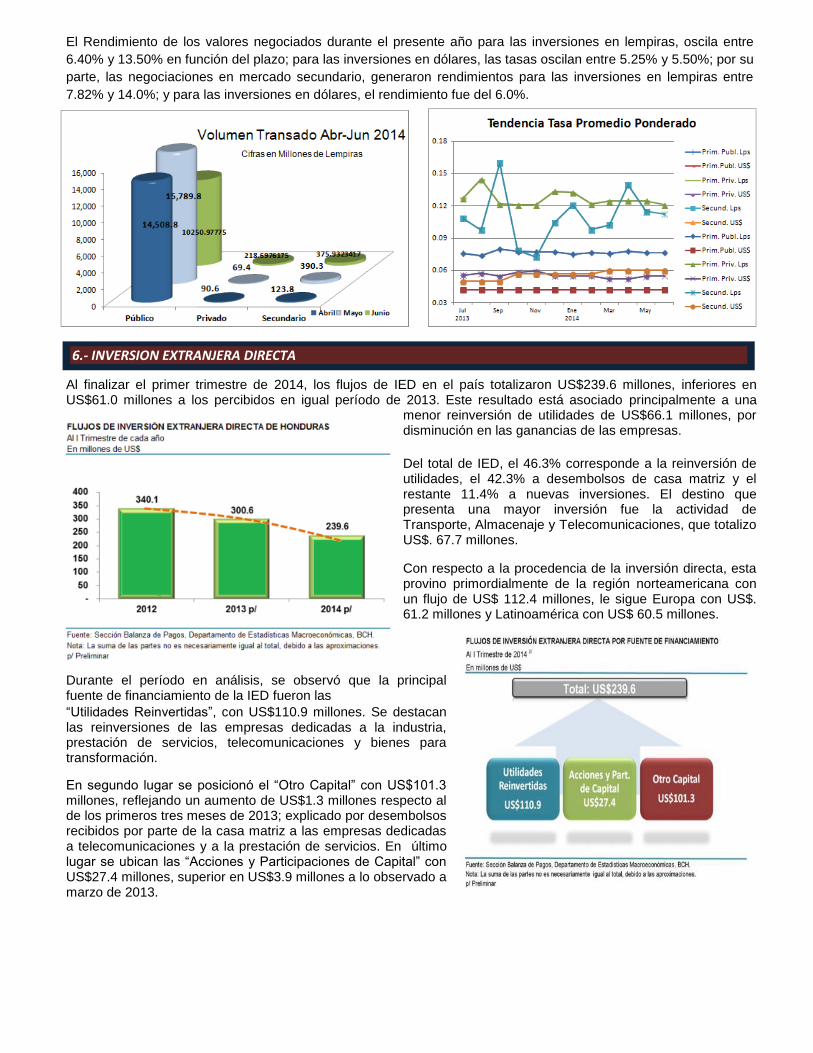

En el Mercado Bursátil Hondureño se negoció en el primer semestre del presente año L.79,091.0 Millones de

Lempiras, representados principalmente por títulos emitidos por el Sector Público, con valor de L. 75,967.3 Millones,

equivalentes al 96.05% del total; de éstos, el 76.33%, o sea L.60,369.0 Millones están representados por Letras de

Liquidez emitidas por el Banco Central de Honduras - BCH con plazos entre 6 y 14 días; el 19.57%, o sea

L.15,480.51 Millones están representados por Letras Estructurales, con plazos entre 56 y 357, emitidas también por

el BCH; y L.117.8 Millones, representados por Bonos emitidos por la Secretaría de Finanzas, con plazos entre 2007

y 2713 días. El 0.70% del total negociado, está representado por L.552.1 Millones emitidos por el Sector Privado

entre Certificados de Depósito a Término y Bonos, con Plazos que van de los 90 a los 1080 días; Los L2,571.6

Millones restantes están representados por operaciones de Mercado Secundario, con plazos desde los 12 hasta los

2009 días.

6.- INVERSION EXTRANJERA DIRECTA

El Rendimiento de los valores negociados durante el presente año para las inversiones en lempiras, oscila entre

6.40% y 13.50% en función del plazo; para las inversiones en dólares, las tasas oscilan entre 5.25% y 5.50%; por su

parte, las negociaciones en mercado secundario, generaron rendimientos para las inversiones en lempiras entre

7.82% y 14.0%; y para las inversiones en dólares, el rendimiento fue del 6.0%.

Al finalizar el primer trimestre de 2014, los flujos de IED en el país totalizaron US$239.6 millones, inferiores en US$61.0 millones a los percibidos en igual período de 2013. Este resultado está asociado principalmente a una

menor reinversión de utilidades de US$66.1 millones, por disminución en las ganancias de las empresas.

Del total de IED, el 46.3% corresponde a la reinversión de utilidades, el 42.3% a desembolsos de casa matriz y el restante 11.4% a nuevas inversiones. El destino que presenta una mayor inversión fue la actividad de Transporte, Almacenaje y Telecomunicaciones, que totalizo US$. 67.7 millones.

Con respecto a la procedencia de la inversión directa, esta provino primordialmente de la región norteamericana con un flujo de US$ 112.4 millones, le sigue Europa con US$. 61.2 millones y Latinoamérica con US$ 60.5 millones.

Durante el período en análisis, se observó que la principal fuente de financiamiento de la IED fueron las

“Utilidades Reinvertidas”, con US$110.9 millones. Se destacan las reinversiones de las empresas dedicadas a la industria, prestación de servicios, telecomunicaciones y bienes para transformación. En segundo lugar se posicionó el “Otro Capital” con US$101.3 millones, reflejando un aumento de US$1.3 millones respecto al de los primeros tres meses de 2013; explicado por desembolsos recibidos por parte de la casa matriz a las empresas dedicadas a telecomunicaciones y a la prestación de servicios. En último lugar se ubican las “Acciones y Participaciones de Capital” con US$27.4 millones, superior en US$3.9 millones a lo observado a marzo de 2013.

7.- COMPORTAMIENTO DE LOS COMMODITIES

8.- LECTURA RECOMENDADA

El Boletín “Mercado Mensual de Productos Básicos” (Commodity Market Monthly, por sus siglas en inglés) del Fondo Monetario Internacional (FMI) de julio de 2014, demuestra que los precios del crudo subieron 2.5 % en junio de 2014, al promediar US$ 108.4 el barril, debido a los actos de violencia que prevalecen en el norte de Irak y los temores de interrupciones en las exportaciones iraquíes. Los precios llegaron a US$ 111.0 el barril a mediados de mes después de que rebeldes islámicos tomaran el control de la ciudad de Mosul y el cierre forzado de la mayor refinería del país en Bajii. Los militantes también impidieron las reparaciones del oleoducto de exportación del norte de Turquía, que ha sido desconectado desde principios de marzo. Sin embargo, los precios retrocedieron por debajo de US$ 104 el barril a principios de julio, ya que no era una amenaza inminente a la producción en el sur, donde más de tres cuartas partes de su producción se

concentra en esta región, aunado a que las exportaciones que se realizan a través del Golfo están en niveles récord.

Por su parte, los precios agrícolas se redujeron en 2.7% en junio, con caídas en todos los principales índices, excepto la carne de res. El mayor descenso se reflejó en los precios del salmón, que cayó 12%. Los precios de la Naranja también se redujeron en 12%, como consecuencia de la débil demanda de mercado, motivado por los altos precios que prevalecieron anteriormente. Los precios del trigo disminuyeron 8% debido a la mejora de las perspectivas de suministro globales y a la reducción de las preocupaciones de pérdidas potenciales en Ucrania. Los precios del café Arábica y Robusta cayeron un 8 y un 3% por ciento, respectivamente, como consecuencia del clima favorable en Brasil, reduciendo así el impacto de la sequía. Los precios del maíz cayeron 7% motivado por condiciones de crecimiento favorables en las expectativas de los Estados Unidos, que propone impulsar una cosecha récord del grano. Los precios del aceite de palma cayeron un 5% debido al aumento de la producción de Indonesia y Malasia, los productores más grandes del mundo. Los precios de la soya se redujeron entre un 2 y 4%, debió a la abundancia en los suministros en América del Sur y las expectativas de una cosecha récord en los EE.UU, aunado a un aumento del 10% en los precios de la harina de pescado, debido a la menor producción de Perú. Los precios del cacao subieron un 5% por la fuerte demanda y retrasos en la producción. Entre tanto, los precios de la carne de cerdo aumentaron 4%, motivado por una reducción interanual de casi el 50% en la producción de EE.UU, debido a la presencia de un virus porcino que aumento la tasa de mortalidad de los lechones. Los precios de la carne de res subieron 3%, al reducirse la población bovina de los EE.UU, alcanzando su nivel más bajo durante las últimas seis décadas.

Artículo de la revista financiera Bloomberg

“Honduras Apuesta por un acuerdo con el FMI

como el País con Bonos con tasas de retorno

del 18%”

http://inversionistas.sefin.gob.hn/articulo-de-la-revista-financiera-bloomberg-honduras-apuesta-por-un-acuerdo-con-el-fmi-como-el-pais-con-bonos-con-tasas-de-retorno-del-18/