1 2013-002hv - amazon simple storage service · al 31 de marzo de 2013; cifras expresadas en miles...

TRANSCRIPT

2013-002HV

1

2013-002HV

PRUDENTIAL REAL ESTATE INVESTORS

Terrafina

REPORTE TRIMESTRAL | PRIMER TRIMESTRE | 2013

ÍNDICE

CARTA DEL DIRECTOR GENERAL

PATRIMONIO DEL FIDEICOMISO 1

Evolución de los activos fideicomitidos incluyendo sus ingresos 1

Desempeño de los activos 1

Composición de la totalidad de los activos al cierre del periodo 1

Variación en saldo y número de los activos 8

Estado de los activos por grado o nivel de cumplimiento 8

Garantías sobre los activos 8

Desempeño de los valores emitidos 8

CUMPLIMIENTO AL PLAN DE NEGOCIOS Y AL CALENDARIO DE INVERSIONES Y, EN SU CASO, DE

DESINVERSIONES

8

VALUACIÓN 9

COMISIONES, COSTOS Y GASTOS DEL ASESOR 9

INFORMACIÓN RELEVANTE DEL PERIODO 9

OTROS TERCEROS OBLIGADOS CON EL FIDEICOMISO O LOS TENEDORES DE VALORES 10

ASAMBLEAS GENERALES DE TENEDORES 10

AUDITORES EXTERNOS 11

OPERACIONES CON PERSONAS RELACIONADAS Y CONFLICTOS DE INTERESES 11

ANEXO I: ESTADOS FINANCIEROS 12

ANEXO I: GLOSARIO DE TÉRMINOS Y CONDICIONES 44

2013-002HV

Carta del Director General

Estimado Inversionista,

Me da mucho gusto darle la bienvenida a nuestra FIBRA Terrafina un Fideicomiso de Inversión en Bienes Raíces (FIBRA) (con clave

de pizarra “TERRA13”), y poder compartir con usted nuestros resultados de los primeros días de trabajo, así como las oportunidades

de crecimiento que vemos en el mercado y nuestros objetivos para el resto del año.

El pasado 19 de marzo Terrafina completó exitosamente la oferta global de 295,700,000 certificados bursátiles fiduciarios

inmobiliarios (CBFIs). Posteriormente, el 10 de abril los suscriptores ejercieron parcialmente la opción de sobreasignación de

22,313,148 CBFIs. El monto total de CBFIs de la oferta global incluyendo el ejercicio de la opción de sobreasignación fue de

318,013,148 CBFIs por un monto total de $8,904,368,144.00 Pesos (aproximadamente US$ 716,133,808.00), es decir $28

Pesos por certificado.

Hemos destinado los recursos de la emisión a la adquisición del Portafolio Inicial que está compuesto por 146 propiedades

inmobiliarias, que incluyen 132 propiedades industriales desarrolladas y 14 propiedades de reserva territorial. Consideramos que su

diversificación, escala y ubicación estratégica nos posicionan favorablemente para aprovechar las oportunidades del mercado

inmobiliario mexicano. Asimismo, parte de los recursos de la emisión fue destinado a desapalancar el portafolio a un nivel cercano al

21%.

Nuestro sólido plan de crecimiento basado en adquisiciones, desarrollo de nuestras reservas de terrenos y la administración de

nuestro portafolio actual está en acción. Durante el primer trimestre de 2013 hemos renovado más del 82% de los vencimientos, lo

cual supera la tasa renovación del año pasado, además de que las renovaciones han sido a precios superiores a presupuesto, lo cual

es muestra de la calidad de nuestro portafolio y nuestra capacidad de gestión. Asimismo, hasta la fecha se han firmado cartas de

intención de nuevos arrendamientos en espacio actualmente desocupado, de más de 300,000 pies cuadrados. Por otro lado,

tenemos identificados los desarrollos a iniciar durante 2013 donde la actividad industrial ha incrementado, con lo que agregaremos

nueva área rentable a nuestro portafolio.

Un pilar de nuestra estrategia es el crecimiento por adquisiciones. En este sentido, consideramos que existen oportunidades

interesantes que en las que nos encontramos trabajando activamente. Para la ejecución de nuestro ambicioso plan de crecimiento

hemos desapalancado el portafolio y obtenido una línea de crédito revolvente de US$500 millones que nos permitirá ejecutar

nuestro plan sin necesidad de diluir a nuestros inversionistas. Esta línea de crédito no incluye pagos de amortización y sólo paga

intereses, esquema que beneficia los dividendos a nuestros inversionistas. Creemos que la estructura de capital de Terrafina es única

y nos posiciona para el crecimiento y está alineada con la generación de valor para nuestros inversionistas.

Consideramos que nuestros planes de crecimiento, la calidad, diversidad y escala de nuestro portafolio, sumados a nuestra

estructura de capital y experiencia de Prudential Real Estate Investors Latin America, nos posicionan para que el año 2013 sea un

primer año de éxitos para Terrafina.

Atentamente,

Alberto Chretin

Director General

Patrimonio del Fideicomiso

Evolución de los activos fideicomitidos,

incluyendo sus ingresos

Desempeño de los activos

La siguiente tabla muestra el desempeño de los activos del

fideicomiso al 31 de marzo de 2013.

Tabla I: Desempeño de los activos

Al 31 de marzo de 2013; cifras expresadas en miles de M.N.

1T13

Costo total de los activos $ 12,553,548

Valor neto de los activos $ 12,553,548

Deuda a largo plazo $ 2,742,107

Capital contribuido $ 9,900,604

Ingreso neto de operación $ 41,869

Contraprestaciones del asesor $ 2,063

Fuente: PREI Latin America – Portfolio Management

Composición de la totalidad de los activos al cierre del

periodo

El Portafolio está conformado por 114 Propiedades

Estabilizadas, 18 Propiedades de Reposicionamiento y 13

propiedades de reserva territorial para futuros desarrollos,

alcanzando un total de 145 propiedades. El Portafolio cuenta

con 138 arrendatarios a lo largo de 25 mercados geográficos

en México. En total, el Portafolio cuenta con 19.9 millones

de pies cuadrados de ARB concluida y 7.5 millones de pies

cuadrados de ARB Desarrollable.

La tabla siguiente muestra la información relevante en

relación con las Propiedades al 31 de marzo de 2013.

Tabla II: Composición del Portafolio por tipo de Propiedad

Al 31 de marzo de 2013

Estatus Número de

Propiedades

ARB Concluida (pies

cuadrados)

% de

Portafolio

ARB

Propiedades

estabilizadas 114 17,411,286 87.63%

Propiedades de

reposicionamiento 18 2,458,603 12.37%

Subtotal

propiedades

existentes

132 19,869,889 100.00%

Propiedades de

reserva territorial 13 -

-

Total 145 19,869,889 100.00%

Fuente: PREI Latin America – Portfolio Management

Gráfica I: Diversificación del Portafolio por tipo de Propiedad

Considerado como % del ARB al 31 de marzo de 2013

Fuente: PREI Latin America – Portfolio Management

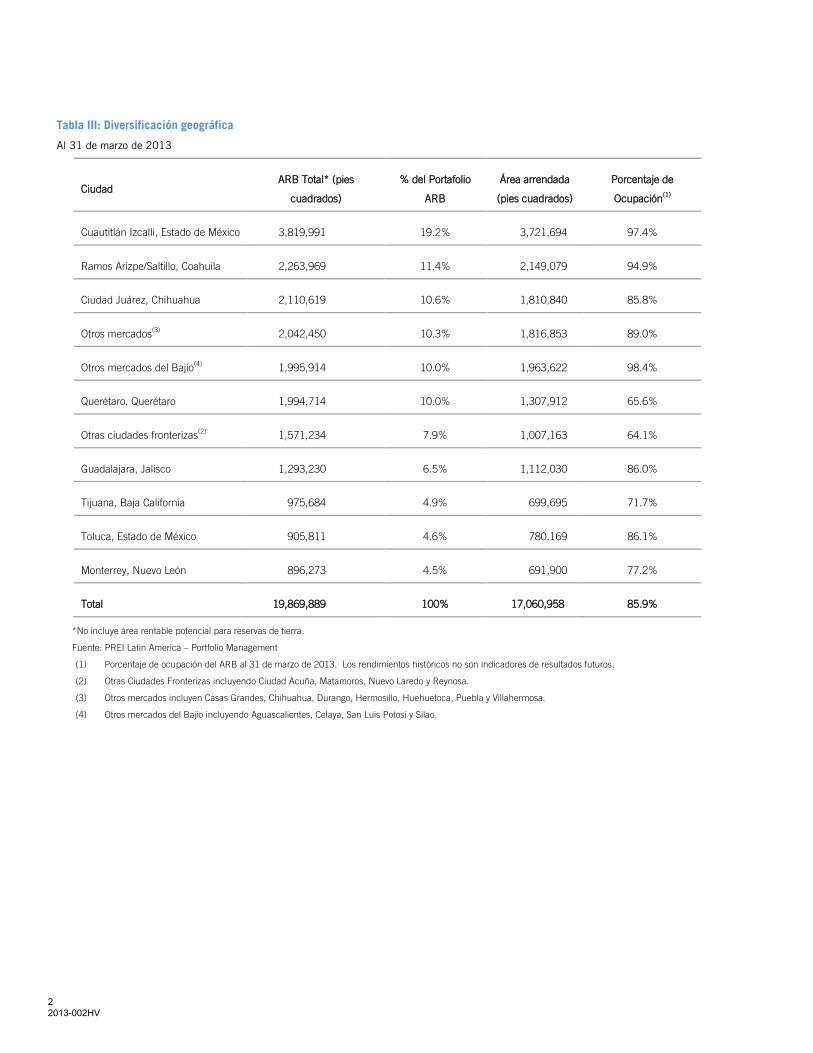

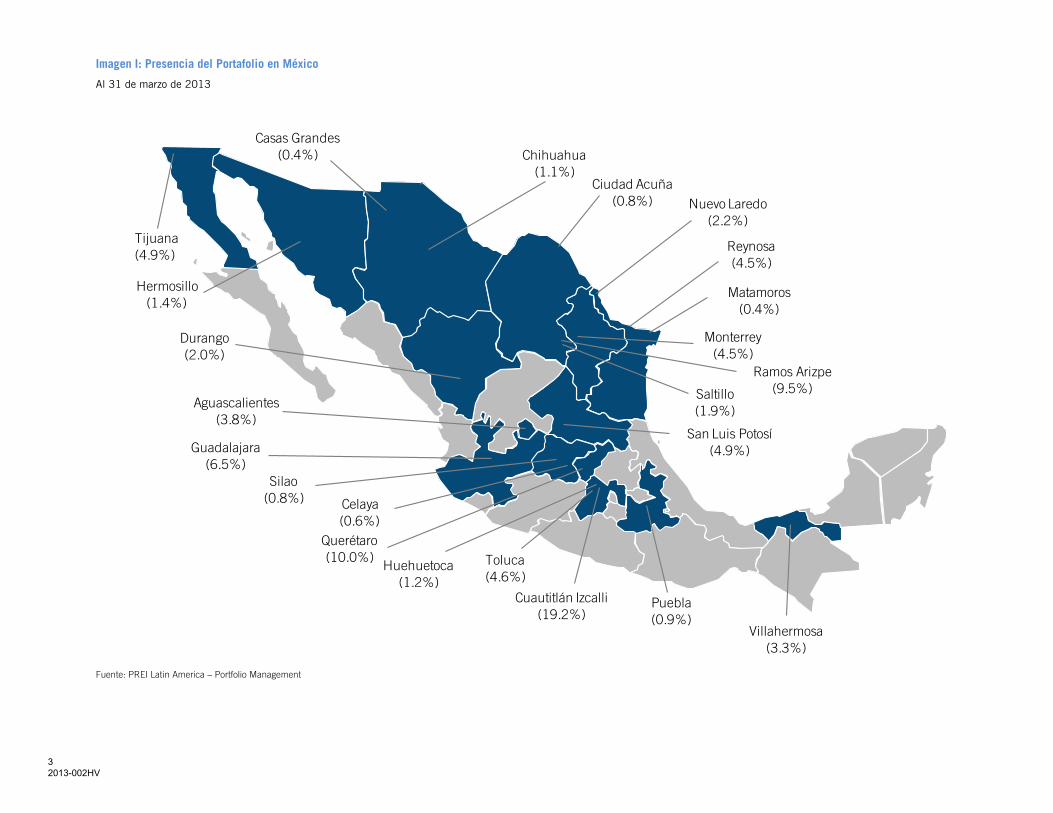

Diversificación geográfica

Las Propiedades están ubicadas en 25 áreas metropolitanas

en 16 estados, principalmente en el norte, el Bajío y el centro

de México.

La siguiente tabla muestra la diversificación del Portafolio por

área geográfica al 31 de marzo de 2013, posteriormente, se

muestra un mapa en el que se señala la presencia del

Portafolio en México:

78.62%

12.4%

8.96%

Propiedades

Estabilizadas

Propiedades de

Reposicionamiento

Propiedades de

Reserva Territorial

1 2013-002HV

Tabla III: Diversificación geográfica

Al 31 de marzo de 2013

Ciudad ARB Total* (pies

cuadrados)

% del Portafolio

ARB

Área arrendada

(pies cuadrados)

Porcentaje de

Ocupación(1)

Cuautitlán Izcalli, Estado de México 3,819,991 19.2% 3,721,694 97.4%

Ramos Arizpe/Saltillo, Coahuila 2,263,969 11.4% 2,149,079 94.9%

Ciudad Juárez, Chihuahua 2,110,619 10.6% 1,810,840 85.8%

Otros mercados(3)

2,042,450 10.3% 1,816,853 89.0%

Otros mercados del Bajío(4)

1,995,914 10.0% 1,963,622 98.4%

Querétaro, Querétaro 1,994,714 10.0% 1,307,912 65.6%

Otras ciudades fronterizas(2)

1,571,234 7.9% 1,007,163 64.1%

Guadalajara, Jalisco 1,293,230 6.5% 1,112,030 86.0%

Tijuana, Baja California 975,684 4.9% 699,695 71.7%

Toluca, Estado de México 905,811 4.6% 780,169 86.1%

Monterrey, Nuevo León 896,273 4.5% 691,900 77.2%

Total 19,869,889 100% 17,060,958 85.9%

*No incluye área rentable potencial para reservas de tierra.

Fuente: PREI Latin America – Portfolio Management

(1) Porcentaje de ocupación del ARB al 31 de marzo de 2013. Los rendimientos históricos no son indicadores de resultados futuros.

(2) Otras Ciudades Fronterizas incluyendo Ciudad Acuña, Matamoros, Nuevo Laredo y Reynosa.

(3) Otros mercados incluyen Casas Grandes, Chihuahua, Durango, Hermosillo, Huehuetoca, Puebla y Villahermosa.

(4) Otros mercados del Bajío incluyendo Aguascalientes, Celaya, San Luis Potosí y Silao.

2 2013-002HV

Imagen I: Presencia del Portafolio en México

Al 31 de marzo de 2013

Fuente: PREI Latin America – Portfolio Management

Villahermosa

(3.3%)

San Luis Potosí

(4.9%)

Saltillo

(1.9%)

Cuautitlán Izcalli

(19.2%)

Hermosillo

(1.4%)

Tijuana

(4.9%)

Querétaro

(10.0%)

Guadalajara

(6.5%)

Aguascalientes

(3.8%)

Ciudad Acuña

(0.8%)

Silao

(0.8%)

Ramos Arizpe

(9.5%)

Huehuetoca

(1.2%)

Casas Grandes

(0.4%) Chihuahua

(1.1%)

Durango

(2.0%)

Toluca

(4.6%)

Monterrey

(4.5%)

Nuevo Laredo

(2.2%)

Puebla

(0.9%)

Reynosa

(4.5%)

Celaya

(0.6%)

Matamoros

(0.4%)

3 2013-002HV

Porcentaje de Ocupación

Al 31 de marzo de 2013, el porcentaje de ocupación de

las Propiedades del Fideicomiso fue de 85.9% del ARB

total (al 31 de diciembre de 2012 fue 88.4%),

equivalente a 17,060,958 pies cuadrados, quedando

2,808,930 pies cuadrados disponibles para su renta,

equivalente al 14.1% del ARB total. Durante el primer

trimestre del año, 14 de los 17 contratos de

arrendamiento con vencimiento calendarizado para este

periodo, fueron renovados. Adicionalmente a las

renovaciones, se firmaron nuevos contratos de

arrendamiento por un total de aproximadamente 250,000

pies cuadrados y expansiones alrededor de 40,000 pies

cuadrados con arrendatarios existentes. A la fecha del

reporte, se han firmado cartas de intención de nuevos

arrendamientos en espacio actualmente desocupado, de

más de 300,000 pies cuadrados, con lo cual la ocupación

aumentará al 87.7%.

Gráfica II: Ocupación

Considerado como % del ARB al 31 de marzo de 2013*

*No incluye área rentable potencial para reservas de tierra. Los rendimientos

históricos no son indicadores de resultados futuros.

Fuente: PREI Latin America – Portfolio Management

Distribución por Sector Industrial

Al 31 de marzo de 2013, el 44.5% del ARB total

arrendado era usado para actividades de distribución,

mientras que el 54.5% para actividades de manufactura.

A continuación se muestra la distribución del Portafolio

por tipo de actividad y sector industrial, tomando como

base el ARB total arrendado.

Tabla IV.A: Distribución sectorial de las Propiedades usadas

para distribución

Al 31 de marzo de 2013

Distribución

Sector industrial ARB Total

(pies cuadrados)

Porcentaje sobre

ARB Total

Arrendado

Automotriz 748,209 4.4%

Bienes de

consumo 1,653,266 9.7%

Bienes

industriales 959,386 5.6%

Logística y

Comercio 2,817,134 16.5%

Bienes de

consumo no

durables

1,586,557 9.3%

Total 7,764,553 45.5%

Fuente: PREI Latin America – Portfolio Management

Tabla IV.B: Distribución sectorial de las Propiedades usadas

para manufactura

Al 31 de marzo de 2013

Manufactura

Sector industrial ARB Total

(pies cuadrados)

Porcentaje sobre

ARB Total

Arrendado

Automotriz 3,749,170 22.0%

Bienes de consumo 1,778,592 10.4%

Bienes industriales

3,524,062 20.7%

Logística y

Comercio

27,879 0.2%

Bienes de consumo

no durables

216,701 1.3%

Total

9,296,404 54.5%

Fuente: PREI Latin America – Portfolio Management

85.9%

14.1%

ARB arrendada

ARB disponible

4 2013-002HV

Gráfica III: Diversificación por tipo de uso

Considerado como % del ARB al 31 de marzo de 2013*

*No incluye área potencial para reservas de tierra

Fuente: PREI Latin America – Portfolio Management

Gráfica IV: Diversificación del portafolio por sector industrial

Considerado como % del ARB al 31 de marzo de 2013

Fuente: PREI Latin America – Portfolio Management

Exposición del Portafolio a la Industria Automotriz

El siguiente gráfico muestra la composición del portafolio en

base a la exposición que tiene al sector automotriz al 31 de

marzo de 2013.

Gráfica V: Exposición del portafolio a la industria automotriz

Considerado como % del ARB al 31 de marzo de 2013

Fuente: PREI Latin America – Portfolio Management

Proyectos en Desarrollo

Al 31 de marzo de 2013, el Fideicomiso contaba con dos

propiedades en desarrollo, una de ellas ubicadas en

Aguascalientes, con un área rentable de 155,000 pies

cuadrados y una más en San Luis Potosí con área rentable

de 32,852 pies cuadrados. Ambos proyectos se prevén

estén terminados en el segundo trimestre de este año.

Gráfica VI: Diversificación del portafolio por estatus de

desarrollos

Considerado como % del ARB al 31 de marzo de 2013

Fuente: PREI Latin America – Portfolio Management

45.5%

54.5%

Distribución

Manufactura

26.4%

20.1%

26.3%

16.7%

10.6%Automotriz

Bienes de consumo

Bienes industriales

Logística y Comercio

Bienes de consumo no

durables

26.4%

73.6%

Automotriz

No automotriz

99.1%

0.9%

Propiedades

Estabilizadas

Propiedades en

Desarrollo

5 2013-002HV

Reservas Territoriales

El Portafolio del Fideicomiso cuenta actualmente con 13

propiedades de reserva territorial para futuros desarrollos,

ubicadas principalmente en el norte del país. A

continuación se muestra un resumen por mercado, de las

propiedades de reserva territorial al 31 de marzo de 2013.

Tabla V: Reservas Territoriales

Al 31 de marzo de 2013

Mercado Número de Propiedades Área total de la tierra (pies

cuadrados) ARB Desarrollable

Huehuetoca 1 6,335,308 2,568,763

Monterrey 3 5,193,262 2,251,598

Ciudad Juárez 3 2,993,782 1,108,053

Atitalaquia 1 1,694,034 568,609

Villahermosa 1 1,125,446 167,251

Cuautitlán 1 765,267 253,524

Reynosa 1 501,064 250,926

San Luis Potosí 1 476,413 238,207

Ramos Arizpe/Saltillo 1 266,448 106,579

Total 13 19,351,024 7,513,510

Fuente: PREI Latin America – Portfolio Management

Gráfica VII: Diversificación de las Reservas Territoriales por Mercado

Al 31 de marzo de 2013

Fuente: PREI Latin America – Portfolio Management

7.6%

14.7%

3.4%

34.2%

30.0%

1.4%

3.3%

3.2% 2.2%

Atitalaquia, Hidalgo

Ciudad Juárez, Chihuahua

Cuautitlán Izcalli, Estado de México

Huehuetoca, Estado de México

Monterrey, Nuevo León

Ramos Arizpe, Coahuila

Reynosa, Tamaulipas

San Luis Potosí, San Luis Potosí

Villahermosa, Tabasco

6 2013-002HV

Imagen II: Distribución geográfica de las reservas territoriales

Al 31 de marzo de 2013; cifras expresadas en millones de pies cuadrados.

Fuente: PREI Latin America – Portfolio Management

Cd. Juárez (1.1)

Ramos Arizpe (0.1)

Atitalaquia (0.6)

Cuautitlán Izcalli (0.3)

Huehuetoca (2.6)

Monterrey (2.3)

Villahermosa (0.2)

San Luis Potosí (0.2)

Reynosa (0.3)

7 2013-002HV

Variación en saldo y número de los activos Durante el primer trimestre del año, se inició el desarrollo de

32,852 pies cuadrados como parte de una expansión para

uno de los arrendatarios existentes, dicha propiedad se

encuentra ubicada en San Luis Potosí. Se espera que el

Fideicomiso termine dicha construcción durante el segundo

trimestre del 2013.

Estado de los activos por grado o nivel de cumplimiento

A la fecha de terminación del periodo reportado, el saldo de

cuentas vencidas fue de $65.7 millones de pesos. Para más

información, referirse a los estados financieros (Anexo I).

La siguiente tabla muestra la distribución del saldo de

cuentas por cobrar en base a la antigüedad de las cuentas

vencidas.

Tabla VI: Saldo de cuentas vencidas

Al 31 de marzo de 2013; cifras expresadas en miles de M.N.

Corriente > 1

mes

> 2

meses

> 3

meses

> 4

meses Total

$24,470

$2,001

$3,546

$1,073

$34,683

$65,774

Fuente: PREI Latin America – Real Estate Operations

Garantías sobre los activos

El Fideicomiso no cuenta con garantía alguna sobre las

inversiones en bienes, derechos o activos fideicomitidos.

Desempeño de los valores emitidos

Los dividendos otorgados a los Tenedores de los CBFIs se

calculan a partir del efectivo disponible para la distribución

definiendo éste como la utilidad o pérdida del ejercicio ajustado

por la ganancia o pérdida neta no realizada. Esta definición de

efectivo disponible para distribución no refleja la cantidad de

efectivo estimado a ser usado para actividades de inversión,

para la adquisición y otras actividades que no sean una

disposición para gastos de capital recurrentes y no recurrentes,

y las cantidades estimadas para las comisiones de

arrendamiento y las mejoras del arrendatario necesarias para la

renovación del espacio. Tampoco refleja la cantidad de efectivo

estimada para ser usada para actividades de financiamiento. El

efectivo disponible para el cálculo de las distribuciones está

separado del cálculo para distribuir anualmente por lo menos el

95% del resultado fiscal de conformidad con la LISR con el fin

de mantener el estatus como FIBRA.

Durante el trimestre, se generaron dividendos por un importe

de $16.386 millones. Para mayor información, referirse a

los estados financieros (Anexo I).

Cumplimiento al plan de negocios y

calendario de inversiones y, en su caso,

de desinversiones

En el Prospecto de Terrafina presentado en la BMV con fecha

19 de marzo de 2013, se presentaron las estrategias de

negocio y de crecimiento, las cuales se resumen en:

Adquisiciones: Se buscará adquirir propiedades

industriales ya estabilizadas y competitivas dentro de los

mercados más importantes que puedan añadir valor

sustancial al Portafolio.

Crecimiento Orgánico: Se pretende maximizar el flujo de

efectivo de las Propiedades mediante el arrendamiento

del espacio vacante existente, el incremento de las

rentas tal y como se establece en el contrato,

aprovechamiento de las oportunidades de expansión con

los arrendatarios ya existentes y el reposicionamiento

estratégico de las Propiedades.

Desarrollos de las Reservas Territoriales: Se buscará la

creación de desarrollos de edificios a la medida (build to

suit) o especulativos que apoyen la estrategia de

crecimiento proporcionando atractivas rentabilidades

ajustados al riesgo.

8 2013-002HV

Valuación

Los CBFIs empezaron a negociarse en la BMV el pasado 19 de

marzo a un valor de $28, cerrando el trimestre a un valor de

$27.51. Al 23 de abril el precio del CBFI fue de $28.77.

Comisiones, costos y gastos del Asesor

De conformidad con los términos del Contrato de Asesoría, el

Asesor tendrá derecho a recibir la comisión por asesoría y la

Comisión por Desempeño, la cual se prorratea con base en el

número de días en el año en los cuales el Asesor se haya

desempeñado como Asesor.

La comisión por asesoría es equivalente a la suma de (a) el

monto que resulte de multiplicar (i) el 0.5% por (ii) el costo

bruto de los activos inmobiliarios en la Fecha de Cálculo de la

Comisión por Asesoría aplicable a dicho Periodo de comisión

por Asesoría, incrementando a la tasa anual de Inflación

aplicable al Período de Comisión por Asesoría respectivo; más

(b) el impuesto al valor agregado aplicable; en el entendido,

que en caso de que el Asesor preste servicios como Asesor

por menos de un Periodo de Comisión por Asesoría completo,

la comisión por asesoría será prorrateada con base en el

número de días de dicho Periodo de Comisión por Asesoría en

el cual el Asesor haya actuado en dicho carácter.

La comisión por desempeño es equivalente a la cantidad que

resulte de aplicar la siguiente fórmula: [(10%)x(A + B – C)] –

D, donde, A = la Capitalización de Mercado del Fideicomiso

al cierre de la Fecha de Pago de la Comisión por Desempeño;

B = el monto total de las Distribuciones pagadas a los

Tenedores hasta la Fecha de Pago de la Comisión por

Desempeño correspondiente a dicho Periodo de Comisión por

Desempeño, incrementado a una tasa anual del 9.00%

(nueve por ciento) a partir de las fechas de las Distribuciones

respectivas; C = (i) el valor de capitalización del Fideicomiso

calculado al momento de la oferta pública inicial de CBFIs

del Fideicomiso, más (ii) el precio agregado de todas las

emisiones subsecuentes de CBFIs llevadas a cabo hasta la

Fecha de Pago de la Comisión por Desempeño

correspondiente a dicho Periodo de Comisión por Desempeño,

menos (iii) el monto agregado de todas las recompras de

CBFIs , en cada caso, incrementado a una tasa anual de

9.00% (nueve por ciento) a partir de las fechas de emisión

respectivas y D = todas las comisiones por desempeño

previamente pagadas.

Durante el primer trimestre de 2013, se generó una comisión

por asesoría de 2.1 millones de pesos más IVA, calculados de

la siguiente manera:

Tabla VII: Comisiones, costos y gastos del Asesor

Al 31 de marzo de 2013; cifras expresadas en miles de M.N.

Costo bruto de los activos

inmobiliarios

$12,553,548,215

Comisión por asesoría de 0.5% $ 62,767,741.08

Días de Asesoría 12

Prorrateo $ 2,063,597

IVA $ 330,175

TOTAL $ 2,393,772

Fuente: PREI Latin America – Treasury

Por otra parte, no se ha generado comisión por desempeño

para este mismo trimestre.

Información relevante del periodo

Desde la fecha de creación del Fideicomiso y al 31 de marzo

de 2013, el Asesor considera que no se han presentado

factores relevantes que pudiesen afectar la información

presentada anteriormente.

9 2013-002HV

Otros terceros obligados con el

Fideicomiso o los Tenedores de los

valores

No existen terceros obligados con el Fideicomiso o con los

CBFIs, tales como avalistas, garantes, contrapartes en

operaciones financieras derivadas o de cobertura o apoyos

crediticios.

Asambleas Generales de Tenedores

El Representante Común deberá convocar a una Asamblea

Ordinaria de Tenedores por lo menos una vez al año (dentro

de los 4 (cuatro) meses siguientes al final de cada ejercicio

fiscal) para (i) discutir y, en su caso, aprobar los estados

financieros anuales auditados del Fideicomiso, y (ii) discutir

y, en su caso, aprobar el reporte anual. La Asamblea de

Tenedores de los CBFIs será presidida por el Representante

Común quien actuará como presidente en cada Asamblea de

Tenedores.

Hay dos tipos de Asambleas de Tenedores: las Asambleas

Ordinarias y las Asambleas Extraordinarias. Para que una

Asamblea Ordinaria de Tenedores se considere válidamente

instalada deberán estar representados en la misma cuando

menos la mayoría de los CBFIs en circulación, en el

entendido, que si dicho quórum no se obtiene en primera

convocatoria y se reúne la asamblea en virtud de una segunda

o ulterior convocatoria, la asamblea se considerará

válidamente instalada con cualesquiera Tenedores que se

encuentren presentes, y todas las resoluciones de dicha

Asamblea Ordinaria de Tenedores serán adoptadas por la

mayoría de votos de los Tenedores presentes en dicha

asamblea que tengan derecho a voto.

Por otra parte, la Asamblea Extraordinaria de Tenedores

tendrá las siguientes facultades:

(a) Aprobar la remoción y/o sustitución del Asesor si ocurre un

Evento de Remoción del Asesor, o sin causa de conformidad

con el Contrato de Asesoría, y aprobar a la entidad que

sustituya al Asesor en dicho carácter de conformidad con el

Contrato de Asesoría.

(b) Remover a Monex Casa de Bolsa, S.A. de C.V., Monex

Grupo Financiero, como Representante Común del Contrato

de Fideicomiso, y designar a una institución bancaria o casa

de bolsa mexicana para actuar como representante común de

los Tenedores de conformidad con los términos establecidos

en el Título respectivo.

(c) Aprobar cualquier modificación de un Título y/o cualquier

Documento de la Operación queafecte de manera adversa los

derechos de los Tenedores conforme a los CBFIs o al Contrato

de Fideicomiso.

(d) Aprobar la cancelación del listado de los CBFIs en la BMV

y la cancelación del registro de los mismos en el RNV.

(e) Aprobar la disolución del Fideicomiso.

Para que una Asamblea Extraordinaria de Tenedores

encargada de resolver los asuntos descritos en el inciso (a)

anterior se considere válidamente instalada en virtud de

primera o ulterior convocatoria, deberán estar representados

en la misma más del 50% de los CBFIs en circulación, y las

resoluciones de dicha Asamblea de Tenedores deberán ser

adoptadas por el voto favorable de más del 50% de los CBFIs

en circulación.

Para que una Asamblea Extraordinaria de Tenedores

encargada de resolver los asuntos descritos en los incisos (b)

y (c) anteriores se considere válida, los Tenedores que

representen al menos el 75% de los CBFIs en circulación

deberán estar presentes en la asamblea, y las resoluciones de

dicha Asamblea de Tenedores deberán ser adoptadas

mediante el voto favorable de los Tenedores que representen

cuando menos la mitad más uno de los CBFIs en circulación;

en el entendido, que si esta Asamblea Extraordinaria se reúne

en virtud de segunda o ulteriores convocatorias, la misma se

10 2013-002HV

considerará válidamente instalada con cualquiera que sea el

número de CBFIs en ella representados, y sus resoluciones

serán válidamente adoptadas con el voto favorable de los

Tenedores que representen al menos la mitad más uno de los

CBFIs en circulación representados en dicha Asamblea

Extraordinaria.

Para que una Asamblea Extraordinaria de Tenedores

encargada de resolver los asuntos descritos en los incisos (d)

y (e) anteriores se considere válidamente instalada en virtud

de primera o ulteriores convocatorias, los Tenedores que

representen el 95% de los CBFIs en circulación deberán estar

presentes en la asamblea, y las resoluciones de dicha

Asamblea de Tenedores deberán ser adoptadas por el voto

favorable de los Tenedores que representan el 95% de los

CBFIs en circulación.

Auditores Externos

El Asesor, en representación del fiduciario, estableció como

Auditor Externo del Fideicomiso al despacho contable

PriceWaterhouseCoopers, S.C, quien deberá auditar los

estados financieros del Fideicomiso por el año anterior, de

conformidad con el artículo 84 de la Circular de Emisoras.

Los estados financieros que sean auditados por el Auditor

Externo deberán ser preparados de conformidad con la

Circular de Emisoras.

Operaciones con personas relacionadas

y conflictos de intereses

El Fideicomitente y Asesor es una sociedad sin antecedentes

operativos y no está enterado de la existencia de algún

conflicto de interés entre él y alguno de sus empleados o

funcionarios.

11 2013-002HV

Anexo I: Estados Financieros

TERRAFINA

The Bank of New York Mellon, S.A., IBM, Fideicomiso F/00939

y subsidiarias

Estados financieros condensados consolidados intermedios no auditados

al 31 de Marzo de 2013 y por el período entre el 20 de Marzo y el 31 de

Marzo de 2013.

12 2013-002HV

CONTENIDO Página(s) Estado consolidado de situación financiera 14 Estado consolidado de resultados integrales 15 Estado consolidado de cambios en el activo neto (patrimonio neto) 16 Estado consolidado de flujos de efectivo 17 Notas a los estados financieros consolidados intermedios 18 - 43

13 2013-002HV

FIBRA TERRAFINA

The Bank of New York Mellon, S.A., IBM, Fideicomiso F/00939 y subsidiarias Estado de Situación Financiera Consolidado Intermedio(Expresados en Miles de Pesos Mexicanos)(No auditado)

Nota 31 de Marzo de2013

ActivosActivo no circulantePropiedades de inversión 9 y 11 12,553,548$ Instrumentos financieros derivados 10 y 11 879 (Costo: 31/03/2013 - $2,662)

Activo circulanteOtros activos 7 1,271,189 Impuestos por recuperar 31,011 Pagos anticipados 18,618 Ingresos devengados 2,489 Cuentas por cobrar 6 31,091 Efectivo restringido 3F 35,307 Efectivo y equivalentes de efectivo 248,326

Total activos 14,192,458

PasivosPasivo no circulantePréstamos 11 y 12 2,742,107 Depósitos de arrendatarios 84,842

Pasivo circulanteProveedores y otras cuentas por pagar 8 1,393,014 Préstamos 11 y 12 86,435

Total pasivo (excluyendo activo neto atribuible a los Inversionistas) 4,306,398

Activos netos atribuible a los inversionistas (patrimonio neto)Contribuciones netas 13 9,900,604 Utilidades acumuladas 61,116 Ajuste de conversión cambiaria (75,660)

Total activos netos 9,886,060

Total pasivos y activos netos 14,192,458$

Las notas adjuntas son parte integrante de estos estados financieros consolidados

14 2013-002HV

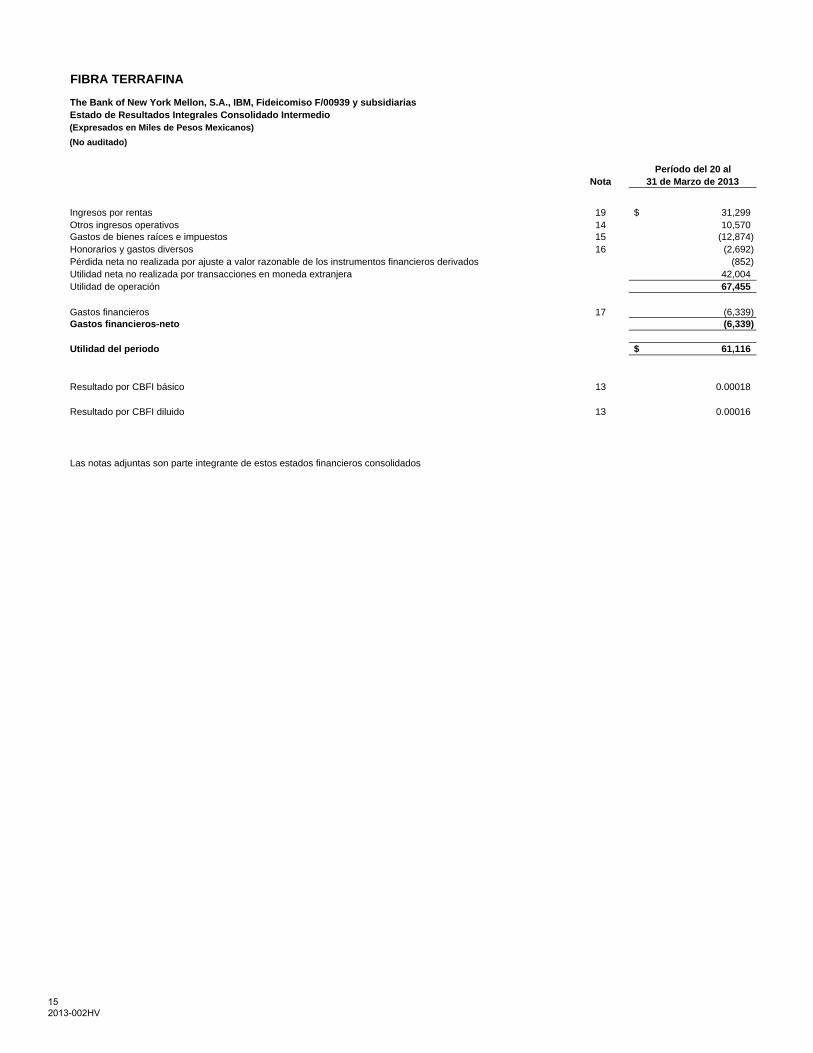

FIBRA TERRAFINA

The Bank of New York Mellon, S.A., IBM, Fideicomiso F/00939 y subsidiarias Estado de Resultados Integrales Consolidado Intermedio(Expresados en Miles de Pesos Mexicanos)(No auditado)

Período del 20 alNota 31 de Marzo de 2013

Ingresos por rentas 19 31,299$ Otros ingresos operativos 14 10,570 Gastos de bienes raíces e impuestos 15 (12,874) Honorarios y gastos diversos 16 (2,692) Pérdida neta no realizada por ajuste a valor razonable de los instrumentos financieros derivados (852) Utilidad neta no realizada por transacciones en moneda extranjera 42,004 Utilidad de operación 67,455

Gastos financieros 17 (6,339) Gastos financieros-neto (6,339)

Utilidad del periodo 61,116$

Resultado por CBFI básico 13 0.00018

Resultado por CBFI diluido 13 0.00016

Las notas adjuntas son parte integrante de estos estados financieros consolidados

15 2013-002HV

FIBRA TERRAFINA

The Bank of New York Mellon, S.A., IBM, Fideicomiso F/00939 y subsidiarias Estado Consolidado de Variaciones en el Activo Neto Intermedio(Expresados en Miles de Pesos Mexicanos)(No auditado)

Nota Contribuciones netas

Reserva para ajusta de

conversión cambiaria

Utilidades (pérdidas) acumuladas

Total activos netos atribuible a los Inversionistas

(patrimonio neto)

Activo neto contribuido, neto de costos de emisión 13 $ 9,900,604 $ - $ - $ 9,900,604

Utilidad integral

Utilidad neta del periodo - - 61,116 61,116

Otros resultados integrales

Ajuste por conversión de divisas 4 - (75,660) - (75,660)

Total de utilidad integral - (75,660) 61,116 (14,544)

Activo neto atribuible a los Inversionistas (patrimonio neto) al 31 de Marzo de 20 13 9,900,604$ (75,660)$ 61,116$ 9,886,060$

Las notas adjuntas son parte integrante de estos estados financieros consolidados

Atribuible a los Inversionistas de las Entidades

16 2013-002HV

FIBRA TERRAFINA

The Bank of New York Mellon, S.A., IBM, Fideicomiso F/00939 y subsidiarias Estados Consolidados de Flujos de Efectivo Intermedio(Expresados en Miles de Pesos Mexicanos)(No auditado)

Período del 20 alNota 31 de Marzo de 2013

Flujos de efectivo de actividades de operación:

Utilidad del período 61,116$

Ajustes:Utilidad/(pérdida) neta no realizada por valor razonable de los instrumentos financieros 852 Amortización de contratos de cobertura de tasa de interes 42 (Aumento) disminución en efectivo restringido (35,306) (Aumento) disminución en cuentas por cobrar (33,580) (Aumento) disminución en impuestos por recuperar (31,011) (Aumento) disminución en pagos anticipados (18,618) (Aumento) disminución en otros activos (1,271,189) Aumento (disminución) en depósitos de arrendatarios 84,842 Aumento (disminución) en proveedores y otras cuentas por pagar 1,393,014

Efectivo neto generado de actividades de operación 150,162

Flujo de efectivo generado por actividades de inversión

Adquisiciones de propiedades de inversión 9 y 11 (12,653,743)

Efectivo neto utilizado en actividades de inversión (12,653,743)

Flujo de efectivo generado por actividades de financiamientoContribuciones netas Adquisición de instrumentos financieros derivados (1,731) Préstamos recibidos 11 y 12 7,950,119 Pago de préstamos 11 y 12 (5,068,213) Producto de la emisión de CBFIs 13 9,900,604

Efectivo neto generado (utilizado) en actividades de financiamiento 12,780,779

Incremento neto de efectivo y equivalentes de efectivo 277,198 Efectivo y equivalentes de efectivo al inicio del periodo - Efectos cambiarios sobre el efectivo y equivalentes de efectivo (28,872)

Efectivo y equivalentes de efectivo al final del periodo 248,326$

Las notas adjuntas son parte integrante de estos estados financieros consolidados

17 2013-002HV

The Bank of New York Mellon, S.A., IBM, Fideicomiso F/00939

Notas a los Estados Financieros Consolidados Intermedios Al 31 de Marzo de 2013 y por el período entre el 20 de Marzo y el 31 de Marzo de 2013

(No auditados)

(Todas las cantidades se expresan en miles de pesos mexicanos, a menos que se indique lo contrario)

1. INFORMACIÓN GENERAL Terrafina (“Terrafina” ó el “Fideicomiso”) es un fideicomiso mexicano creado conforme al Contrato de Fideicomiso F/00939 de fecha 29 de enero de 2013 (modificado el 15 de marzo de 2013) que celebra PLA Administradora Industrial, S. de R.L. de C.V. como fid eicomitente y fid eicomisario (el “Fideicomitente”) y Th e Ba nk of New York Mello n, S.A., In stitución d e Ban ca Múltiple, como fiduciario (el “Fiduciario”) y Monex Casa de Bolsa, S.A. de C.V., Monex Grupo Financiero, como representante común (el “Representante Común”) de los tenedores de los CBFIs. El Fi deicomiso i nició o peraciones en m arzo de 2013, a nclado por u n portafolio In dustrial y const ituido principalmente para adquirir, co nstruir, ser p ropietario, desarr ollar, arrendar y ad ministrar bi enes i nmuebles en M éxico, así com o ot orgar financiamientos para dichos propósitos garantizados por los respectivos bienes inmuebles arrendados. Terrafina tiene como domicilio fiscal localizado en Andrés Bello 10 piso 17, Colonia Polanco, Miguel Hidalgo, México D.F., 11560. El 19 de marzo de 2013, Terrafina comenzó a cotizar sus acciones en la Bolsa Mexicana de Valores con la clave de TERRA13, con un a oferta in icial d e 3 40,055,000 certificados b ursátiles fid uciarios in mobiliarios (“CBFI”) q ue in cluyen la o pción de sobreasignación, a través de una oferta global como sigue:

(a) Una oferta internacional de 180,055,000 CBFIs (incluyendo la opción de sobreasignación Internacional) y 156,569,565 CBFIs (si n i ncluir l a opci ón de so breasignación i nternacional 23,4 85,435) en l os E stados Uni dos a co mpradores institucionales calificados según se de fine en la Regla 144A de la Ley de Valore s de Estados Unidos y en otros países fuera de México y de Estados Unidos, para ciertas personas no residentes en Estados Unidos según la Regulación S de la Ley de Valores de Estados Unidos.

(b) Una oferta pública simultánea en México de 160,000,000 CBFIs (incluyendo la opción de sobreasignación en México) y 139,130,435 CBFIs (sin incluir la sobreasignación en México 20,869,565).

(c) Por ot ra part e, una em sión de 40,9 59,635 CBFIs para el pago a l os Fi deicomisos Aport antes por l a operaci ón de formación que se describe a continuación:

Con fecha 15 de m arzo de 2013, se cel ebró un c onvenio de a portación d onde l os F ideicomisos Apo rtantes ( según dicho término se define más adelante) transmiten al Fideicomiso un total de 145 propiedades (entendidas como unidades de negocio) (“Portafolio Inicial”). E l P ortafolio Inicial consta de almacenes y otras propiedades de m anufactura ligera, con una ubicación pri ncipalmente e n mercados en el Centro, Bajío y Norte de México. E n contraprestación a la entrega de 85,314,635 C BFIs (los cual es t ienen u n período de restricción de ve nta d e sei s m eses si guientes a l a fec ha de la Ofe rta Global), incluyendo las opciones de sobreasignación descritas en los i ncisos a, b y c, y un pago en efectivo de $3,641,865; el Fideicomiso también adquirió indirectamente todos los derechos sobre los contratos de arrendamiento existentes respecto de las propiedades que conforman el Patrimonio Inicial. La Operación se llevó a cabo de la siguiente manera:

(i) Los Fideicomisos Aportantes se componían de veinte fideicomisos mexicanos (PLA Industrial Fund I, LLC “PLA Fondo I” que contaba con 42 propied ades y PLA Industri al Fund II, LL C “PLA Fondo 2” que contaba con 103 propiedades).

(ii) Se crearo n 1 9 fi deicomisos de p royecto (l os “Fi deicomisos de Pro piedades I niciales”) a l os que f ueron transmitidas, directa o i ndirectamente, derechos s obre todas las propiedades que c onforman el Patrimonio Inicial. Los Fideicomisos Aportantes eran i nicialmente, según c orrespondía la distribución en ca da caso, p ropietarios de los certificados de derechos fideicomisarios de los Fideicomisos de Propiedades Iniciales.

18 2013-002HV

The Bank of New York Mellon, S.A., IBM, Fideicomiso F/00939

Notas a los Estados Financieros Consolidados Intermedios Al 31 de Marzo de 2013 y por el período entre el 20 de Marzo y el 31 de Marzo de 2013

(No auditados)

(Todas las cantidades se expresan en miles pesos mexicanos, a menos que se indique lo contrario)

1. INFORMACIÓN GENERAL (continúa)

(iii) Se crearon d os fi deicomisos de cert ificados de part icipación ordi naria, form alizados con dos co ntratos de fideicomisos irrevocables identificados, respectivamente con los números F/1411 y F/1412 (“Fideicomiso CPO A” y “Fideicomiso CPO B” resp ectivamente, y Fideicomisos “CPOs” conjuntamente), ambos de fecha 5 de marzo de 2013, celeb rados en tre PLA XI, LLC, com o fid eicomitente in icial, B anco In vex, S.A., In stitución d e Ban ca Múltiple, Invex Grupo Financiero, Fiduciario, como fiduciario, y The Bank of New York Mellon, S.A., Institución de Banca Múltiple, como representante común.

El Fideicomiso CPO A adq uirió indirectamente los derechos fideicomisarios relacionados con 116 propiedades ($233.88 millones de Dólares).

El Fi deicomiso C PO B ad quirió i ndirectamente l os dere chos fideicomisarios rel acionados c on 2 9 propiedades ($136.42 millones de Dólares).

(iv) Los Fi deicomisos A portantes t ransmitieron sus de rechos fi deicomisarios en l os Fi deicomisos de Propiedades

Inciales a l os Fi deicomisos C PO a cam bio de l os C ertificados de Part icipación Or dinaria (l os “C POs”) representativos de derechos sobre el Portafolio Inicial.

(v) Los Fideicomisos Aportantes transmitieron indirectamente a Terrafina el Portafolio Inicial mediante la transmisión de los CPOs antes mencionados, en c ontraprestación a l a entrega de u n total de 85,31 4,635 CBFIs y un pa go en efectivo de $3,641,865 ($294.1 millones de Dólares).

(vi) Los Fideicomisos Aportantes, distribuyeron los CBFIs a los inversionistas originales de los beneficiarios anteriores así como los recursos en efectivo.

(vii) El 19 de marzo, día de la emisión, Terrafina adquirió los Fideicomisos CPOs.

(viii) Se u tilizaron un a p arte de los recu rsos n etos d e la Oferta Glo bal p ara repagar p arte de un créd ito denominado

“Crédito JP M organ” por $35 mil lones de Dólares , la to talidad del crédito denominado “Cit ibank” por $364.64 millones de Dólares y d e un crédito denominado “Crédito Cuautitlán” se hizo uso de una p orción de la Lín ea de Crédito Revolvente por $10.59 millones de Dólares.

(ix) Al término de la Oferta Gl obal y las Operacio nes de Formación, el Po rtafolio Inicia l está co mpuesto por

145 Propiedades iniciales (132 inmuebles industriales y 13 reservas de terrenos en México) siendo Terrafina el único propietario de cada uno de los CPOs emitidos por los Fideicomisos CPOs, siendo sujeto a Hipotecas y al Fideicomiso de Garantía.

Para el desarrollo de su operación el Fideicomiso ha celebrado los siguientes contratos:

(i) Un contrato de Asesoría con PLA Administradora Industrial, S. de R.L. de C.V. (el “Asesor"), una sociedad de responsabilidad lim itada de capital v ariable, co mpañía afiliada d e PR EI Latin Am erica, qu ien proporcionará servicios de asesoría y de administración de inversiones de inmuebles, así como servicios relacionados.

(ii) Un contrato de Administración con TF Administradora, S. de R.L. de C.V., a fin de que esta última desempeñe ciertos servicios de administración en favor del Fideicomiso.

19 2013-002HV

The Bank of New York Mellon, S.A., IBM, Fideicomiso F/00939

Notas a los Estados Financieros Consolidados Intermedios Al 31 de Marzo de 2013 y por el período entre el 20 de Marzo y el 31 de Marzo de 2013

(No auditados)

(Todas las cantidades se expresan en miles pesos mexicanos, a menos que se indique lo contrario)

2. BASES DE PREPARACIÓN Los estados financieros consolidados intermedios no auditados adjuntos han sido preparados de conformidad con el IAS 34 “Reportes Financieros Intermedios” de conformidad con las Normas Internacionales de Información Financiera (IFRS por sus siglas en inglés) emitidas por el Co mité de Interpretaciones de las Normas Internacionales de Información Financiera (IFRIC por sus siglas en inglés) y el Comité Permanente de Interpretaciones (SIC por sus siglas en inglés). Los est ados fi nancieros co nsolidados i ntermedios que se acom pañan fuer on aut orizados pa ra s u e misión el 2 6 de A bril de 2013, por el comité de auditoría y, el 26 de Abril de 2013, por el comité técnico de Terrafina.

Los estados financieros consolidados han sido preparados sobre la base de negocio en marcha, utilizando el co sto histórico, excepto por la revaluación de propiedades de inversión, préstamos e instrumentos financieros derivados, mismos que han sido medios a valor razonable.

La preparación de estados financieros de conformidad con las IFRS requiere el uso de ciertas estimaciones contables críticas. También requ iere que la admin istración ejerza su criterio al ap licar las po líticas con tables del Fideicomiso. Los cambios en supuestos pueden t ener u n i mpacto si gnificativo e n l os estados fi nancieros del pe riodo e n que l os su puestos ca mbien. La administración considera que los supuestos subyacentes son adecuados. Las áreas que involucran un mayor nivel de criterio o complejidad, o las áreas e n las que los supuest os o las esti maciones son sign ificativas p ara l os estado s financieros consolidados, se revelan en la Nota 5.

La IFR S 1 3 pretende m ejorar l a c onsistencia y re ducir l a com plejidad al proporcionar una de finición exact a del val or razonable, así como una única fuente de medición del valor razonable y los requisitos de revelación para su uso en todas las IFRS. Los requ isitos no am plían el u so d e la co ntabilidad a v alor razonab le p ero ofrecen una guía so bre có mo se d ebería aplicar cuando su uso ya es obligatorio o perm itido por ot ras normas de IFR S. Los est ados fi nancieros consolidados del Fideicomiso adoptaron de forma anticipada la IFRS 13 y las revelaciones requeridas (ver Nota 11). Nuevas normas y modificaciones adoptadas por el Fideicomiso No existen nuevas normas (IFRS) o interpretaciones (IFRIC) que sean efectivas por primera vez para los ejercicios terminados en o con posterioridad al 1 de Enero de 2013 y, que se espere que tengan un impacto material en el Fideicomiso. Nuevas normas e interpretaciones aún no adoptadas Nuevas normas y modificaciones a las reformas e interpretaciones son efectivas para períodos anuales que comiencen después del 1 de Enero de 2013, y no han sido aplicadas en la preparación de estos Estados Financieros Intermedios Consolidados. Modificaciones a IAS 1, “ Presentación de los Esta dos Financie ros” – El principal c ambio resultado de esta m odificación requiere que l os co nceptos de Ot ro R esultado I ntegral sean recl asificados y agr upados c on base en l a eval uación de l a probabilidad de que sea n re clasificados a ingresos e n pe riodos posteriores. Lo s ca mbios no e stablecen que partidas son presentadas en Otro Resultado Integral. IAS 1 es obligatorio para los períodos de presentación de informes anuales a partir del 1 de Julio de 2012 o posteriores. Modificaciones IFRS 10, "Estados Financieros Consolidados" – Es el pronunciamiento más reciente del IASB e n los estados financieros consolidados. Durante el desarrollo de dicha norma, el IASB solicito considerar la introducción de una excepción a la consolidación de las entidades cuyo único objeto social es realizar inversiones para la revalorización del capital, ingresos por inversiones, o ambos, y que evalúan el rendimiento de las inversiones en base al valor razonable. Estas entidades se refieren comúnmente como entidades de inversión. Las modificaciones de las Entidades de Inversión establec en una e xcepción a los requisitos de consolidación y en lugar de exigir a las entidades de inversión que presenten sus inversiones en subsidiarias como una inversión neta que se mide por su valor razonable. La excepción significa que las e ntidades de inversión se rán capaces de medir todas sus inversiones a valor razonable a t ravés de los requisitos establecidos en las NIIF. El Fideicomiso tiene todavía que evaluar el impacto de la IFRS10 cuya fecha efectiva es para los periodos que comiencen en o después del 1 de Enero de 2014.

20 2013-002HV

The Bank of New York Mellon, S.A., IBM, Fideicomiso F/00939

Notas a los Estados Financieros Consolidados Intermedios Al 31 de Marzo de 2013 y por el período entre el 20 de Marzo y el 31 de Marzo de 2013

(No auditados)

(Todas las cantidades se expresan en miles pesos mexicanos, a menos que se indique lo contrario)

2. BASES DE PREPARACION (continúa) Nuevas normas e interpretaciones aún no adoptadas (continúa) Modificaciones a IAS 12 "Impuestos sobre Utilidades" – Esta reforma, emitida en diciembre de 2010, establece una excepción a l os principios m ás im portantes de l a norma IA S 12 para propiedades de i nversión medidas a t ravés del m odelo de valor razonable que contiene la norma IAS 40 "Propiedades de inversión". La excepción también aplica a propiedades de inversión adquiridas en una combinación de negocios si, después de la combinación de negocios, la entidad adquiriente aplica el modelo de valor razonable que contiene la norma IAS 40. La modificación incorpora el supuesto de que las propiedades de inversión valuadas a valor raz onable s e real izan por m edio de una ve nta y , por l o t anto, se d ebe aplicar l a tasa de i mpuestos para operaciones de ve nta a las diferencias te mporales que resulten de l as m ismas. S e pe rmite su adopción anticipada. No ocurrieron cambios significativos como resultado de esta reforma debido a que en México no existen diferencias en las tasas de impuestos. Modificaciones a IAS 27 "Estados Financieros Separados" – Emitida en mayo de 2011, remplaza a la norma IAS 27 (2008). El alcance de esta norm a se ve restringido por e sta m odificación únicamente a estado s fina ncieros individuales, ya que los aspectos rel acionados c on l a de finición de co ntrol y c onsolidación fueron eliminados e incl uidos en la norma N IIF 10. Se permite su adopción anticipada junto con las normas NIIF 10, NIIF 11 y NIIF 12, así como las modificaciones a la norma IAS 28. IFRS 9 "Instrumentos Financieros" – Considera la clasificación, medición y reconocimiento de activos financieros y pasivos financieros. NIIF 9 se emitió en noviembre de 2009 y octubre de 2010. Sustituye a las partes de la NIC 39, que se refieren a la clasificación y medición de instrumentos fi nancieros. IFRS 9 re quiere que l os activ os fi nancieros se clasifique n en dos categorías: los que miden la medición a valor razonable y las medidas a su costo amortizado. La determinación se hace en el reconocimiento inicial. La c lasificación de pende del modelo de ne gocio de la entidad para la gestión de sus instrumentos financieros y l as caract erísticas co ntractuales del fl ujo de efectivo del i nstrumento. Pa ra l os pa sivos f inancieros, el cri terio conserva la mayor parte de los requerimientos de la IAS 39. El principal cambio es que, en los casos en que se toma la opción del valor razonable de los pasivos financieros, la parte de un cambio en valor razonable, por el riesgo crediticio de una entidad se registra en otros ingresos integrales en lugar del estado de resultados, a menos que esto cree un desajuste en la contabilidad. Las normas también se traducen en un método de deterioro que reemplaza los numerosos métodos de deterioro de IAS 39 que surgen de las diferentes categorías de clasificación. El Fideicomiso tiene todavía que evaluar el impacto completo de la IFRS 9 y la intención de adoptar la IFRS 9 a más tardar en el período contable a partir del 1 de Enero de 2015. IFRS 10 “Estados Financieros Consolidados” – Establece aclaraciones y nuevos parámetros para la definición de control, como el concepto determinante para definir si una entidad debe ser incluida en los estados financieros consolidados de la empresa matriz. Esta norma provee guías adicionales para asistir en la determinación de control cuando es difícil definirlo. La IFRS 10 tiene efecto para los períodos de presentación de los informes anuales a partir del 1 de Enero de 2013 o posteriores. IFRS 11 “Acuerdos Conjuntos” – Incluye el requerimiento de revelar todas las formas de negocios conjuntos en las cuales dos o más partes tienen control conjunto. La IFRS 11 tiene efecto para los períodos de presentación de los informes anuales a partir del 1 de Enero de 2013 o posteriores. IFRS 12, "Re velaciones de Participaciones en Ot ras Ent idades" – I ncluye el requerimiento de revelar todas las f ormas de participación en otras Entidades, incluyendo negocios conjuntos, asociadas, Entidades con propósito especial y otros vehículos fuera de balance. El Fideicomiso no ha evaluado todavía los impactos que tendrá la adopción de esta norma. No ex isten nuev as no rmas (IFRS) o in terpretaciones (IFRIC) que aún no sean efectivas o que se espere tengan un impacto significativo en el Fideicomiso.

21 2013-002HV

The Bank of New York Mellon, S.A., IBM, Fideicomiso F/00939

Notas a los Estados Financieros Consolidados Intermedios Al 31 de Marzo de 2013 y por el período entre el 20 de Marzo y el 31 de Marzo de 2013

(No auditados)

(Todas las cantidades se expresan en miles pesos mexicanos, a menos que se indique lo contrario)

3. RESUMEN DE LAS PRINCIPALES POLÍTICAS CONTABLES Las principales políticas de contabilidad adoptadas para la preparación de estos estados financieros consolidados intermedios son las que se describen a continuación. A. BASES DE CONSOLIDACION Los estado s fi nancieros con solidados in cluyen l os activos netos y los r esultados d e o peraciones de las en tidades q ue se mencionan a continuación, controladas por Terrafina para el período del 20 de Marzo de 2013 al 31 de Marzo de 2013. Todos los saldos y las transacciones intercompañía han sido eliminados de los estados financieros consolidados intermedios. Fiduciario: HSBC México, S. A., Institución de Banca Múltiple, Grupo Financiero HSBC, División Fiduciaria

• Fideicomiso F/307823 • Fideicomiso F/307831 • Fideicomiso F/307840 • Fideicomiso F/307858 • Fideicomiso F/307866 • Fideicomiso F/307874 • Fideicomiso F/307882 • Fideicomiso F/307890 • Fideicomiso F/307904 • Fideicomiso F/307912 • Fideicomiso F/307920 • Fideicomiso F/307939 • Fideicomiso F/307947 • Fideicomiso F/307955 • Fideicomiso F/307963 • Fideicomiso F/307971 • Fideicomiso F/307980 • Fideicomiso F/308030 • Fideicomiso F/308048

Fiduciario: Banco Invex, S. A., Institución de Banca Múltiple, Invex Grupo Financiero

• CPO A • CPO B • Deutsche Bank México S.A., F1487 • TF Administradora, S. de R.L. de C.V.

B. CONVERSIÓN DE MONEDA EXTRANJERA

(a) Moneda funcional y de reporte. Los conceptos que se incluyen en estos estados financieros consolidados intermedios se miden usando la moneda funcional el Dólar Estadounidense ("Dólar" o "Dls") co nvertidos a Pesos mexicanos ("Pesos" o "MXN"), la cual es l a moneda de reporte del Fideicomiso. (b) Transacciones y saldos. Las transacciones en m oneda extranjera se convierten a la moneda funcional utilizando los tipos de cambio vigentes en las fechas de las transacciones. Los activos y pasivos en moneda extranjera se convierten a la moneda funcional utilizando el tipo de cambio vigente en la fecha del estado de situación financiera. Las ganancias y pérdidas cambiarias surgidas de la conversión se incluyen en la ganancia (pérdida) neta no realizada por transacciones en moneda extranjera.

22 2013-002HV

The Bank of New York Mellon, S.A., IBM, Fideicomiso F/00939

Notas a los Estados Financieros Consolidados Intermedios Al 31 de Marzo de 2013 y por el período entre el 20 de Marzo y el 31 de Marzo de 2013

(No auditados)

(Todas las cantidades se expresan en miles pesos mexicanos, a menos que se indique lo contrario)

3. RESUMEN DE LAS PRINCIPALES POLÍTICAS CONTABLES (continúa) B. CONVERSIÓN DE MONEDA EXTRANJERA (continúa) (c) Conversión. La conversión de la información histórica del Fideicomiso al 31 de Marzo de 2013, se realizó de la siguiente forma:

(i) los activos y pasivos de cada estado de situación financiera presentado fueron convertidos al tipo de cambio de cierre de dicho estado de situación financiera;

(ii) los componentes del activo neto fueron convertidos al tipo de cambio histórico;

(iii) los i ngresos y gast os de cad a est ado de re sultados i ntegral fuero n c onvertidos al t ipo de cam bio pr omedio

mensual (correspondiente a los días en que se tuvo opera ción, a menos que dicho prom edio no cons tituya una aproximación razonable del efecto acumulado de las tasas en vigor a la fecha de tr ansacción, en c uyo caso los ingresos y gastos se convierten a las fechas de las transacciones); y

(iv) todas las diferencias de cambio son reconocidas en el estado de resultados integral.

En estos estados financieros consolidados intermedios, las d iferencias cambiarias derivadas de la conversión del activo neto a sus montos históricos se registran en otras utilidades integrales. Los tipos de cambio utilizados para la preparación de estos estados financieros consolidados intermedios fueron los siguientes (fuente: www.SAT.gob.mx): Período que terminó el 31 de Marzo de 2013 Tasa a fin de periodo Tasa promedio

MXN/USD 12.3546 12.3984 C. ARRENDAMIENTOS Los arrendamientos en los que se retienen parte significativa de los riesgos y beneficios inherentes a la propiedad por parte del arrendador, se clasifican como arrendamientos operativos (ver Nota 3l). Las propiedades arrendadas bajo arrendamiento operativo se i ncluyen en propiedades de inversión en el estado de si tuación financiera (ver Nota 9). Ver Nota 3l para información sobre el reconocimiento de ingresos por arrendamiento. El Fideicomiso realiza pagos a cierto s agentes por servicios relacionados a la negociación de contratos de arrendamiento con los arrendatarios. Las cuotas de arrendamiento se capitalizan dentro del valor en libros de la propiedad de inversión respectiva. D. PROPIEDADES DE INVERSIÓN Las prop iedades qu e se m antienen para generar u tilidades po r arrendamiento a largo p lazo o para apreciación de cap ital, o ambos, que no son utilizadas por los propietarios son clasificadas como propiedades de inversión. Las propiedades de inversión incluyen terrenos de dom inio absoluto, edificaciones indust riales de dominio ab soluto y propiedades en c onstrucción ó desarrollo para uso futuro como propiedades de inversión. Las propiedades de inversión se registran inicialmente a costo de adquisición, incluyendo los costos de operación relacionados. Después del reconocimiento inicial, las propiedades de inversión se registran a valor razonable. El Ase sor det ermina el val or raz onable d e las p ropiedades de i nversión co n base e n l os re portes de aval úo preparados por terceros independientes. El objetivo de un avalúo es calcular el valor razonable de una propiedad en una fecha específica. Los avalúos a valor razonable requieren del ejercicio de criterios subjetivos.

23 2013-002HV

The Bank of New York Mellon, S.A., IBM, Fideicomiso F/00939

Notas a los Estados Financieros Consolidados Intermedios Al 31 de Marzo de 2013 y por el período entre el 20 de Marzo y el 31 de Marzo de 2013

(No auditados)

(Todas las cantidades se expresan en miles pesos mexicanos, a menos que se indique lo contrario)

3. RESUMEN DE LAS PRINCIPALES POLÍTICAS CONTABLES (continúa) D. PROPIEDADES DE INVERSIÓN (continúa) Los avalúos de bienes raíces están sujetos a diferentes supuestos y limitaciones a la fecha de avalúo. Existen muchos supuestos individuales que podrían ser sustentables y razonables, y la interacción y complementación de diferentes supuestos, o el uso de diferentes metodologías aceptadas, pueden producir estimaciones muy distintas al valor de una misma propiedad. Las valuaciones deberían ser consideradas sólo como estimaciones de valor y no como una medida del val or de realización. Incluso, dichas valuaciones podrían estar sujetas a cambios con el paso del tiempo. El val or razonable de una propiedad de i nversión re fleja, en tre otras cosas, los ingresos por arrendam ientos en curs o y supuestos sobre ingresos por arrendamientos futuros en virtud de las condiciones de mercado existentes. El valor razonable también refleja, sobre bases similares, cualquier salida de efectivo que se podría esperar con respecto de la propiedad. La medición a valor razonable de propiedades en construcción se a plica sólo si se considera que el valor razonable se puede medir de forma confiable. Puede ser a veces di fícil det erminar de f orma con fiable el valor raz onable de u na propiedad de inversión en construcción. Para poder evaluar si el valor razonable de una propiedad de inversión en construcción se puede determinar de forma confiable, la administración toma en cuenta los siguientes factores, entre otros: • Las disposiciones del contrato de construcción. • El grado de avance. • Si el proyecto/la propiedad se considera estándar (típica del mercado) o no estándar. • El nivel de confiabilidad de las entradas de efectivo después de completada la obra. • El riesgo de desarrollo específico de la propiedad. • La experiencia previa con construcciones similares. • El estado de los permisos de construcción. Los gastos posteriores se agregan al valor en libros de la propiedad de inversión sólo cuando es probable que los beneficios económicos futuros asociados a ese c oncepto serán recibidos por el Fideicomiso y el costo del mismo pueda ser medido de forma confiable. Todos los otros costos de reparación y mantenimiento se cargan al estado consolidado de utilidades integrales durante el periodo financiero en que se incurren. Los cambios en valor razonable se registran en el estado consolidado de utilidades integrales. Las propiedades de inversión se eliminan ya sea cuando se han dado de baja o cuando se dejan de usar de forma permanente y no se espera obtener beneficios económicos futuros por su disposición. E. EFECTIVO Y EQUIVALENTES DE EFECTIVO El efectivo y equivalentes de efectivo incluyen efectivo en bancos y depósitos a corto plazo con un vencimiento inicial menor a tres meses. Los ingresos por intereses sobre depósitos a corto plazo se reconocen usando el método de línea recta. F. EFECTIVO RESTRINGIDO El efect ivo restringido re presenta f ondos que se m antienen en Fideicomisos de garantía pa ra el pago de m antenimiento, intereses y el principal relacionados con los préstamos. Las reservas que se i ncluyen en el efect ivo rest ringido so n requeridas por l os prestadores c on base en l os d ocumentos del préstamo para cubrir pagos de intereses en caso de incumplimiento y para fines específicos tales como mejorías por parte del arrendatario e inversiones en activos fijos.

24 2013-002HV

The Bank of New York Mellon, S.A., IBM, Fideicomiso F/00939

Notas a los Estados Financieros Consolidados Intermedios Al 31 de Marzo de 2013 y por el período entre el 20 de Marzo y el 31 de Marzo de 2013

(No auditados)

(Todas las cantidades se expresan en miles pesos mexicanos, a menos que se indique lo contrario)

3. RESUMEN DE LAS PRINCIPALES POLÍTICAS CONTABLES (continúa) G. ACTIVOS FINANCIEROS Los activos financieros incluyen otros activos, pagos anticipados y cuentas por cobrar que no son derivados financieros, con pagos fijos o determinables que no se cotizan en un mercado activo. Estos se incluyen en activo circulante, excepto cuando sus vencimientos son mayores a 12 meses después de la fecha de cierre del ejercicio, en cuyo caso se clasifican como activo no circulante. Las cuentas por cobrar se reconocen inicialmente a valor razonable y más tarde se miden al costo amortizado usando el método de intereses efectivos, menos la estimación por deterioro. Al final de cada ejercicio, el Fideic omiso evalúa si existe evidencia objetiva de que las cu entas por cobrar han sufrido deterioro, en cuyo caso se recon ocen en utilidad de operación. Se realiza una estimación del monto de cuentas por cobrar con deterioro cuando ya no es probable que dichas cuentas se puedan cobrar en su to talidad, dep endiendo d e si existe ev idencia objetiva de que h aya ind icios de deterioro. Las cu entas por cobrar no recuperables se reconocen como una pérdida inmediatamente después de que se identifican como tales. Los pagos anticipados incluyen principalmente seguros pagados por anticipado y que s on amortizados durante el periodo de servicio. H. PRÉSTAMOS Todos los préstamos se registran en un inicio a valor razonable, que es la cantidad recibida. Todos los costos por préstamos se cargan a resultados, excepto los costos por préstamos relacionados con un activo calificado (ver Nota 3i). Después del reconocimiento inicial, los préstamos se reg istran a valor razonable, que refleja los cambios en tasas de interés, primas de a mortización o descuentos y ve ncimiento, de c onformidad con IAS 39, tomando en cuenta que l os préstamos de Entidades co mbinadas so n pasivos financieros designados a v alor razonable a trav és d el reco nocimiento d e la u tilidad o pérdida, que s on a dministrados y c uyo de sempeño es e valuado s obre bases de valor raz onable, de c onformidad c on una estrategia documentada de administración de riesgos o de inversión. Los préstamos se clasifican como pasivo a corto plazo a menos que el Fideicomiso tenga un derecho incondicional para diferir el pago de un pasivo por al menos 12 meses después del cierre del periodo. Debido a que el Fideicomiso administra y evalúan el desempeño sobre la base del valor razonable de acuerdo con su estrategia de inversión (Inversiones Inmobiliarias), el uso de la opción de valor razonable para medir los préstamos es consistente con la estrategia de administración de riesgos e inversión del Fideicomiso. I. COSTOS DE PRÉSTAMOS Los costos de préstamos que son directamente atribuibles a la adquisición o construcción de un activo calificado (que cumple el requisito de que lleva un tiempo considerable para que esté listo para el uso para el que está destinado o para su venta) se capitalizan com o parte del costo del activo. C ualquier otro c osto por préstamo se car ga a r esultados en el p eriodo en que ocurre. Los costos de préstamos consisten de intereses incurridos por una entidad en relación con fondos tomados en préstamo. Los intereses se cap italizan a p artir del inicio del trabajo de desarrollo hasta la fecha e n que el activo está listo para su uso o venta. La capitalización de costos de préstamos se suspende en caso de periodos prolongados de interrupción en la actividad de desarrollo. Los in tereses tam bién se cap italizan sob re el co sto de ad quisición del terreno de una propiedad adquirida específicamente para su re-desarrollo, pero únicamente cuando están en curso las actividades necesarias para preparar al activo para su re-desarrollo. J. PROVISIONES Las provisiones de pasivo reconocidas en el balance general representan obligaciones presentes en las que es probable la salida de recursos económicos para liquidar la obligación. Estas provisiones se han registrado contablemente bajo la mejor estimación razonable efectuada por la Administración para liquidar las obligaciones presentes; sin embargo, los resultados reales podrían diferir de las provisiones reconocidas.

25 2013-002HV

The Bank of New York Mellon, S.A., IBM, Fideicomiso F/00939

Notas a los Estados Financieros Consolidados Intermedios Al 31 de Marzo de 2013 y por el período entre el 20 de Marzo y el 31 de Marzo de 2013

(No auditados)

(Todas las cantidades se expresan en miles pesos mexicanos, a menos que se indique lo contrario)

3. RESUMEN DE LAS PRINCIPALES POLÍTICAS CONTABLES (continúa) K. DEPÓSITOS DE ARRENDATARIOS Los depósitos de arrendatarios se reconocen conforme se reciben y representan la obligación del Fideicomiso de devolver dicha cantidad al arrendatario al final del contrato, bajo ciertas circunstancias establecidas en los contratos respectivos. L. RECONOCIMIENTO DE INGRESOS Los i ngresos incluyen i ngresos p or a rrendamiento y c argos p or servicios, así co mo carg os de adm inistración de l as propiedades. Los ingresos por arrendamiento derivados de arrendamiento operativo se reconocen sobre la base de línea recta a lo l argo del periodo de arrendamiento. Un contrato de arrendamiento es un acuerdo por el cual el arrendador cede al arrendatario, a cambio de un pago o una serie de pagos, el derecho a utilizar un activo durante un período acordado. Cuando el Fideicomiso ofrece incentivos, el costo de incentivos se reconoce en el período de arrendamiento, sobre la base de línea recta, c omo una reducción de los ingresos por a rrendamiento. Estos incentivos se presentan en los ingresos devengados en el estado de situación financiera. Los cargos por servicio y mantenimiento se reconocen en el periodo contable en el que se prestan los servicios. M. RESULTADO POR CBFI El resultado por CBFI se calcula dividiendo las utilidades del Fideicomiso atribuibles a los titulares de CBFIs entre el número promedio ponderado de CBFIs circulantes durante el período financiero. El resultado por CBFI diluido se calcula dividiendo los resultados del Fideicomiso at ribuibles a lo s titu lares de los CBFIs en tre el nú mero promedio ponderado de CB FIs que emitirán ejerciendo la sobreasignación. N. INSTRUMENTOS FINANCIEROS DERIVADOS El Fideicom iso lleva a cabo tra nsacciones de lím ites de cr édito (“ Caps”) con i mportantes E ntidades fi nancieras no relacionadas. El Fideicomiso utiliza caps para reducir el efecto de las fluctuaciones de tasas de interés o el riesgo de tasa de interés de gastos por i nterés rel acionados con ciertas i nversiones in mobiliarias sujetas a tasas de i nterés variable. Dich os in strumentos financieros de rivados s e re conocen i nicialmente a su val or razonable en la fec ha en que se celebra el c ontrato, y posteriormente, se vuelven a medir a su valor razonable. Los derivados se contabilizan como activos cuando el valor razonable es positivo y como pasivos cuando el valor razonable es negativo. El Fideicomiso registra los caps de tasas de interés a su valor razonable, el cual se determina utilizando los modelos de flujos de efectivo descontados. Los s upuestos clave de los modelos incluyen los términos contractuales del con trato junto con las aportaciones de inform ación ob servables s ignificativas, que i ncluyen l as t asa de i nterés, l os m árgenes de c rédito y otros factores t ales como nuest ro propio riesgo de i ncumplimiento así c omo el de nuestras co ntrapartes. Di chos de rivados se manejan en el m ercado ex trabursátil (OTC p or su s sig las en i nglés) y se clasifican en el Nivel 2 d e la jerarquía d e valor razonable. Los de rivados de OTC clasif icados en el Nivel 2 se valúa n utilizan do model os generalmente aceptados e n l a industria de s ervicios fi nancieros que usa n información de valores de mercado observables o c otizados de f orma act iva, cotizaciones no vi nculantes de intermediarios comerciales, proveedores de precios de terceros y/o actividades de negociación recientes. El Fideicomiso ha registrado l os valores r azonables de los caps bajo " Instrumentos Financieros Derivados" en e l est ado de situación fi nanciera con solidado. La con secuente u tilidad (pérdida) no realizad a se i ncluye en el estado con solidado de resultados integrales bajo "Utilid ad (p érdida) n eta no real izada por aju ste a v alor razonable de los instrumentos financieros derivados". Todos los derivados se registran como activos o pasivos financieros dependiendo de su posición a l a fecha de la información financiera.

26 2013-002HV

The Bank of New York Mellon, S.A., IBM, Fideicomiso F/00939

Notas a los Estados Financieros Consolidados Intermedios Al 31 de Marzo de 2013 y por el período entre el 20 de Marzo y el 31 de Marzo de 2013

(No auditados)

(Todas las cantidades se expresan en miles pesos mexicanos, a menos que se indique lo contrario)

3. RESUMEN DE LAS PRINCIPALES POLÍTICAS CONTABLES (continúa) O. HONORARIOS Y GASTOS DIVERSOS Los honorarios y gastos d iversos incluyen honorarios legales, de contabilidad, de auditoría y o tros honorarios profesionales. Estos se reco nocen en el estad o con solidado d e u tilidad integral en el periodo en el que se in curren (o sobre la base de lo devengado). P. IMPUESTOS Terrafina tiene un tratamiento de Fideicomiso de Inversión en Bienes Raíces “FIBRA”, de conformidad con los Artículos 223 y 224 de la Ley del Impuesto Sobre la Renta “LISR” para efectos fiscales a partir del término del ejercicio fiscal que concluirá el 31 de diciembre de 2013. Terrafina debe distribuir a los tenedores de sus CBFIs anualmente, por lo menos el 95% del resultado fiscal neto del ejercicio fiscal inmediato anterior. Cuando el monto del resultado fiscal distribuido por el Fiduciario Emisor en un ejercicio sea menor al 100% del resultado fiscal obtenido por el Fideicomiso en ese ejercicio, el Fiduciario Emisor deberá pagar el Impuesto sobre la Renta por l a diferencia, a plicando l a t asa d el 30% a e sa diferencia, por cue nta de l os Te nedores Pe rsonas M orales, s in identificarlos, y el impuesto pagado será acreditable para dichos tenedores, cuando reciban el ingreso proveniente de la citada diferencia. En ningún caso el Fiduciario Emisor podrá distribuir una cantidad menor al 95% del resultado fiscal obtenido en cada ejercicio. El Fiduciario Emisor determinará el ingreso gravado con IETU a ca rgo de los Tenedores como sigue: (i) los Tenedores que sean Sociedades de Inversión Especializadas de Fondos para el Retiro, a través del Representante Común, y el Fideicomitente ejercerán la opción establecida en la Regla I.4.4.3.; (ii) el Fiduciario Emisor determinará el ingreso gravado de conformidad con Regla I.4.4.3. que corresponda a los Tenedores que sean Sociedades de Inversión Especializadas de Fondos para el Retiro; y (iii) el intermediario financiero entregará a los Tenedores que sean Sociedades de Inversión Especializadas de Fondos para el Retiro una constancia evidenciando el ingreso gravado con IETU que les corresponda a cada uno de ellos. El Fiduciario emisor no se encuentra obligado a realizar pagos provisionales de IETU. La tasa del IVA sobre propiedades de inversión por lo g eneral es del 16%, excepto en la r egión fronteriza, en donde es del 11%. Q. ACTIVO NETO ATRIBUIBLE A LOS INVERSIONISTAS Los CBFIs s e clasifican c omo activo neto atribu ible a lo s i nversionistas y se reconoce n al valor razona ble de la contraprestación recibida por Terra fina. Los costos por transacción de la colocación originados por la emis ión de activo neto atribuible a los inve rsionistas se reconoce n en el activo neto atribuibl e a los i nversionistas com o una reducción en l as recaudaciones de los CBFIs con los que se relacionan los costos. Cualquier pa go de distribuciones en e fectivo se rá a discreción del C omité Técni co y depe nderá de l os res ultados d e l as operaciones del Fideicomiso, situación económica y otros factores que el Comité Técnico considere relevantes. 4. ADMINISTRACIÓN DE RIESGOS FINANCIEROS Las act ividades del Fideicomiso lo exponen a u na variedad de riesgos financieros; riesgo de mercado ( incluyendo r iesgo de divisas, riesgo de precio y riesgo de flujo de efectivo y tasas de interés a valor razonable), riesgo crediticio, riesgo de liquidez, estimación de valor razonable, riesgo financiero y administración de riesgos de activos netos. La administración de riesgos está a cargo de los Asesores de Inversión del Fideicomiso, con base en las políticas aprobadas por el C omité Técni co del Fi deicomiso. Los Asesores de Inversión i dentifican, e valúan y asegura n la cobertura de los ries gos financieros en coordinación con los prestadores locales de servicios de contabilidad y administración de propiedades.

27 2013-002HV

The Bank of New York Mellon, S.A., IBM, Fideicomiso F/00939

Notas a los Estados Financieros Consolidados Intermedios Al 31 de Marzo de 2013 y por el período entre el 20 de Marzo y el 31 de Marzo de 2013

(No auditados)

(Todas las cantidades se expresan en miles pesos mexicanos, a menos que se indique lo contrario)

4. ADMINISTRACIÓN DE RIESGOS FINANCIEROS (continúa)

1. Riesgo de mercado

a. Riesgo cambiario

El Fi deicomiso est á e xpuesto al ri esgo c ambiario derivado de l a ex posición a divisas e xtranjeras en sus operaciones, e n especi al c on respect o de l as pr opiedades de i nversión, l os co ntratos de ar rendamiento y l as deudas que en su mayoría han sido expresadas en dólares estadounidenses. El riesgo de divisas también deriva de los servicios prestados por proveedores extranjeros. El Fideicomiso ha implementado un instrumento de cobertura para amortizar el efecto de cambios en los tipos de cambio, básicamente porque se trata de una inversión en dólares estadounidenses.

El efecto en los activos netos por la conversión de activos y pasivos denominados en dólares a pesos mexicanos por el periodo que termino el 31 de Marzo de 2013, se muestra a continuación:

Marzo 31, 2013

Efecto de conversión de divisas de activos netos $ (75,660)

Un estudio de sensibilidad preparado por la ad ministración muestra la forma en que las v ariaciones en las tasas de cambio afectan a los activos netos al 31 de Marzo de 2013:

Análisis de sensibilidad Tasa de cambio 2013 12.3546 Debilitamiento 10% (+) 13.5900 Fortalecimiento 10% (-) 11.1192 Activos netos al 31 de Marzo de 2013 9,886,060 Activos netos ajustados (debilidad) 10,874,666 Activos netos ajustados (fortaleza) 8,897,454

b. R iesgo de precio

El Fideicomiso est á expuesto a ri esgos de precio de propiedad y arrendamientos de m ercado. El F ideicomiso utiliza sus conocimientos locales y su experiencia aunada a la de los administradores locales de propiedades para reducir al mínimo dichos riesgos.

c. Riesgo de flujo de efectivo y tasas de interés a valor razonable

El Fideicomiso no tiene importantes activos que devenguen intereses, sus ingresos y flujos de efectivo operativos son s ustancialmente i ndependientes de l os cam bios e n l as t asas de i nterés de mercado, e xcepto p or s us préstamos. Los préstamos emitidos a tasa de interés variable exponen al Fideicomiso a riesgo de tasa de interés a valor razonable. Durante 2013 todos los préstamos son a tasa variable y en dólares estadounidenses. Para cubrir estos riesgos el Fideicomiso contrato un instrumento financiero derivado.

28 2013-002HV

The Bank of New York Mellon, S.A., IBM, Fideicomiso F/00939

Notas a los Estados Financieros Consolidados Intermedios Al 31 de Marzo de 2013 y por el período entre el 20 de Marzo y el 31 de Marzo de 2013

(No auditados)

(Todas las cantidades se expresan en miles pesos mexicanos, a menos que se indique lo contrario)

4. ADMINISTRACIÓN DE RIESGOS FINANCIEROS (continúa)

2. Riesgo crediticio

El Fideicomiso no tiene concentraciones importantes de riesgo de crédito. Se han im plementado políticas para asegurar que los contratos de arrendamiento se firmen con clientes que tengan un historial de crédito adecuado. Para minimizar dicho riesgo el Fideicomiso tiene depósitos en garantía ó fianzas. Las operaciones en efectivo se limitan a instituciones financieras con créditos de alta calidad. El Fideicomiso se concentra en limitar el grado de exposición de crédito con cualquier institución financiera.

3. Riesgo de liquidez

Una a dministración p rudente de ri esgo de l iquidez requiere m antener su ficiente e fectivo y eq uivalentes d e efectivo, la d isposición de fin anciamiento p or m edio de u na can tidad ad ecuada de facilid ades de créd ito comprometidas y la capacidad de cerrar posiciones de mercado. Debido a la naturaleza dinámica de los negocios subyacentes, la administración pretende mantener cierta flexibilidad de financiamientos al mantener disponibles suficientes líneas de crédito comprometidas.

Al 31 de Marzo de 2013 <1 año 1-3 años > 3 años Total