024.- adm. del riesgo

TRANSCRIPT

EMPRESAEMPRESAconjunto coherente de elementos humanose instrumentales, integrados en una entidadpara el cumplimiento de ciertas finalidades

producir bienes y/o servicios

en cantidad, calidad y oportunidad

generar excedentes

trabajo operativo

trabajo directivo

capitaliniciativa

AM

EG ente

quiposaterialesmbiente

G * E * M * A = EMPRESAG * E * M * A = EMPRESA

PROPOSITOPROPOSITOPROPOSITOPROPOSITO

CANTIDAD DE PRODUCCIONCANTIDAD DE PRODUCCION

CALIDAD DEL PRODUCTOCALIDAD DEL PRODUCTO

COSTOS DE OPERACIONCOSTOS DE OPERACION

¡¡TRABAJO BIEN HECHO!!¡¡TRABAJO BIEN HECHO!!

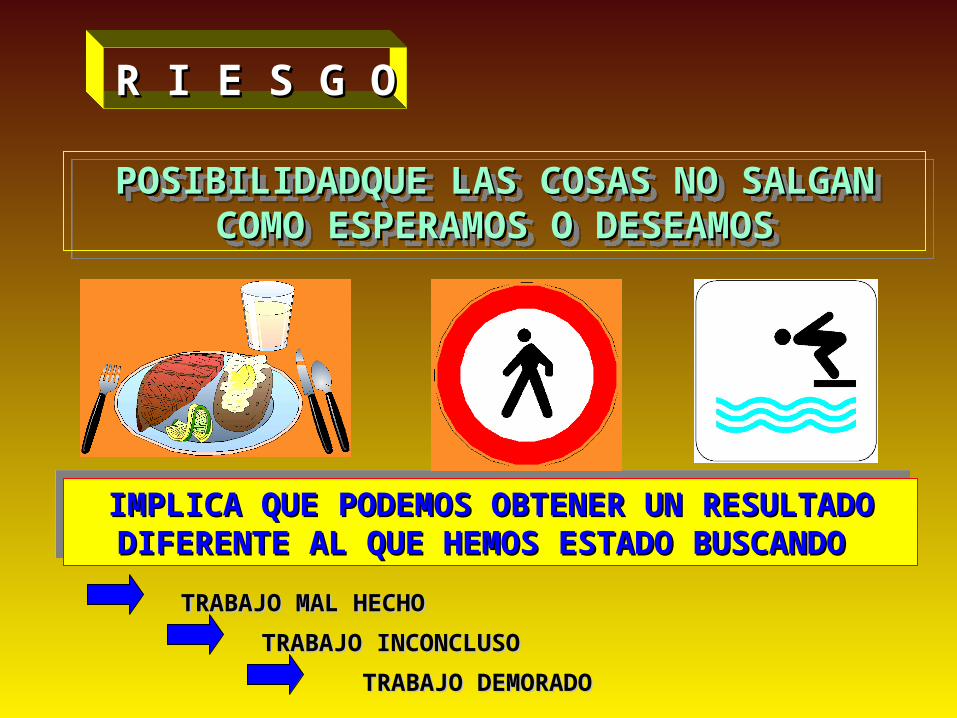

R I E S G OR I E S G O

POSIBILIDADQUE LAS COSAS NO SALGANPOSIBILIDADQUE LAS COSAS NO SALGANCOMO ESPERAMOS O DESEAMOSCOMO ESPERAMOS O DESEAMOS

POSIBILIDADQUE LAS COSAS NO SALGANPOSIBILIDADQUE LAS COSAS NO SALGANCOMO ESPERAMOS O DESEAMOSCOMO ESPERAMOS O DESEAMOS

IMPLICA QUE PODEMOS OBTENER UN RESULTADOIMPLICA QUE PODEMOS OBTENER UN RESULTADODIFERENTE AL QUE HEMOS ESTADO BUSCANDODIFERENTE AL QUE HEMOS ESTADO BUSCANDO IMPLICA QUE PODEMOS OBTENER UN RESULTADOIMPLICA QUE PODEMOS OBTENER UN RESULTADODIFERENTE AL QUE HEMOS ESTADO BUSCANDODIFERENTE AL QUE HEMOS ESTADO BUSCANDO

TRABAJO MAL HECHOTRABAJO MAL HECHO

TRABAJO INCONCLUSOTRABAJO INCONCLUSO

TRABAJO DEMORADOTRABAJO DEMORADO

RIESGORIESGORIESGORIESGO

Es el potencial de pérdidas que imponeEs el potencial de pérdidas que imponeuna situación anómala sobre el una situación anómala sobre el sistema o proceso productivosistema o proceso productivo

El Riesgo hace que el logro de los objetivosoperacionales, sea incierto

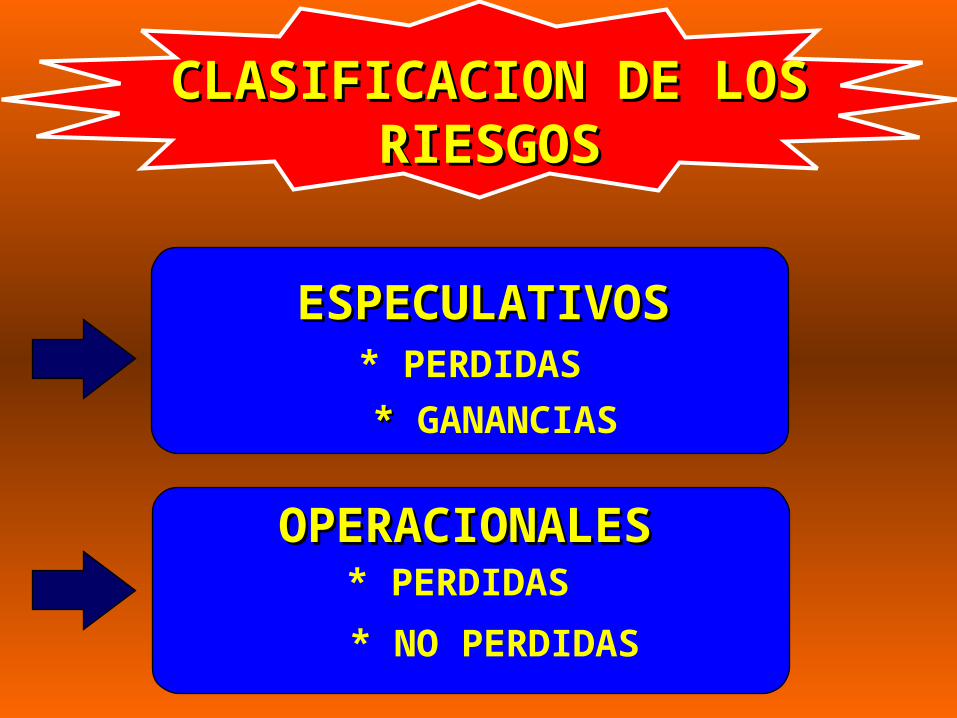

OPERACIONALESOPERACIONALES

ESPECULATIVOSESPECULATIVOS

CLASIFICACION DE LOSCLASIFICACION DE LOSRIESGOSRIESGOS

* * GANANCIAS

* PERDIDAS

* NO PERDIDAS

* PERDIDAS

INCORPORADOINCORPORADOAQUEL QUE NO ES PROPIO DEAQUEL QUE NO ES PROPIO DE

LA SITUACIÓN EN LA QUE SELA SITUACIÓN EN LA QUE SE

ENCUENTRAENCUENTRA

INHERENTEINHERENTEEL QUE POR SU NATURALEZA NO SEEL QUE POR SU NATURALEZA NO SEPUEDE SEPARAR DE LA SITUACION PUEDE SEPARAR DE LA SITUACION

DONDE EXISTEDONDE EXISTE

TIPOS DETIPOS DERIESGOSRIESGOS

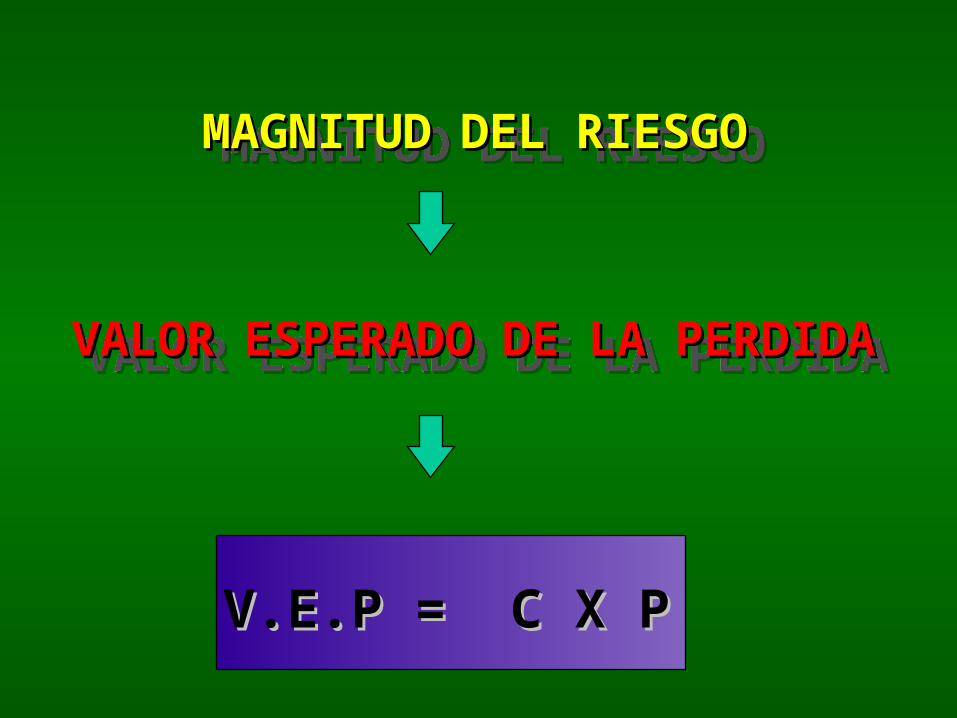

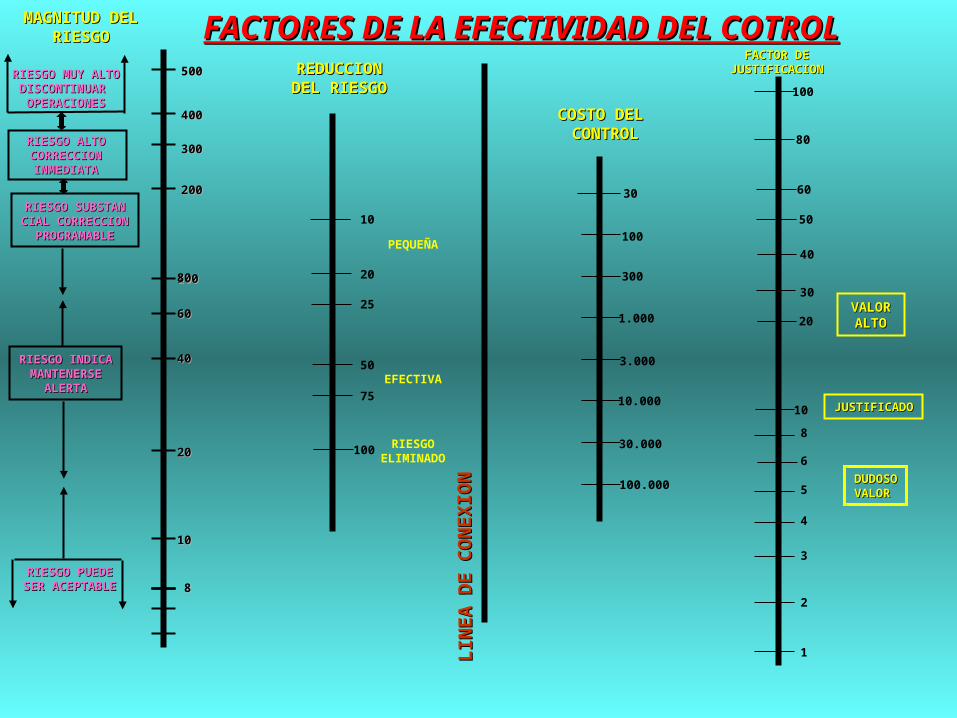

MAGNITUD DEL RIESGOMAGNITUD DEL RIESGOMAGNITUD DEL RIESGOMAGNITUD DEL RIESGO

VALOR ESPERADO DE LA PERDIDAVALOR ESPERADO DE LA PERDIDAVALOR ESPERADO DE LA PERDIDAVALOR ESPERADO DE LA PERDIDA

V.E.P = C X PV.E.P = C X P

LIN

EA

DE

CO

NE

XIO

NL

INE

A D

E C

ON

EX

ION

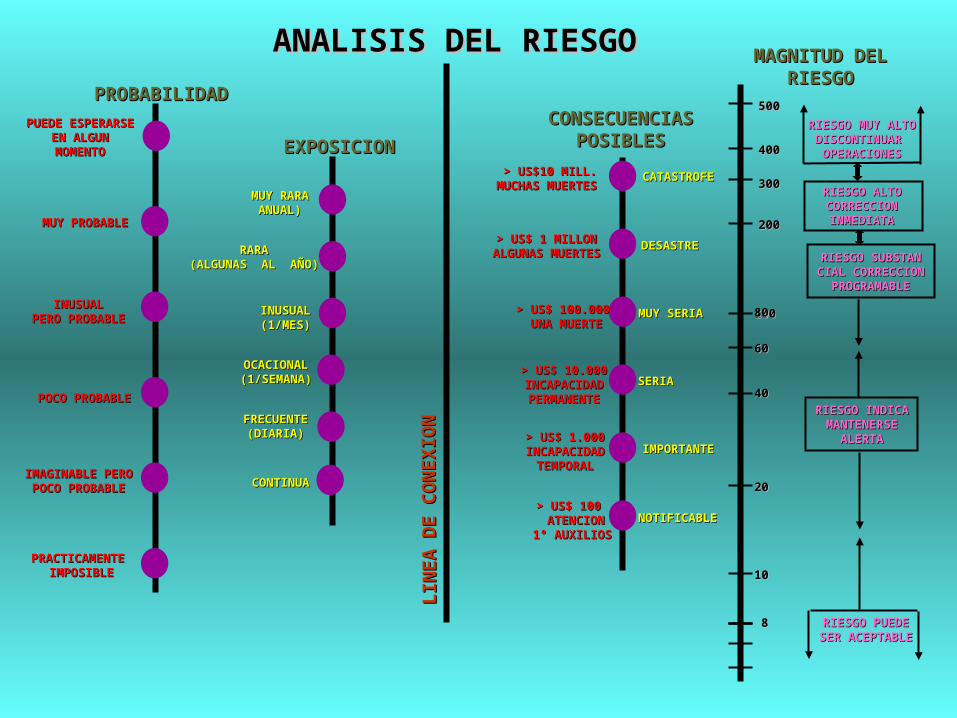

PROBABILIDADPROBABILIDAD

EXPOSICIONEXPOSICION

CONSECUENCIASCONSECUENCIASPOSIBLESPOSIBLES

MAGNITUD DELMAGNITUD DELRIESGORIESGO

ANALISIS DEL RIESGOANALISIS DEL RIESGO

PUEDE ESPERARSEPUEDE ESPERARSEEN ALGUNEN ALGUNMOMENTOMOMENTO

MUY PROBABLEMUY PROBABLE

INUSUALINUSUALPERO PROBABLEPERO PROBABLE

POCO PROBABLEPOCO PROBABLE

IMAGINABLE PEROIMAGINABLE PEROPOCO PROBABLEPOCO PROBABLE

PRACTICAMENTE PRACTICAMENTE IMPOSIBLEIMPOSIBLE

MUY RARAMUY RARAANUAL)ANUAL)

RARARARA(ALGUNAS AL AÑO)(ALGUNAS AL AÑO)

INUSUALINUSUAL(1/MES)(1/MES)

OCACIONALOCACIONAL(1/SEMANA)(1/SEMANA)

FRECUENTEFRECUENTE(DIARIA)(DIARIA)

CONTINUACONTINUA

> US$10 MILL.> US$10 MILL.MUCHAS MUERTES MUCHAS MUERTES

> US$ 1 MILLON> US$ 1 MILLONALGUNAS MUERTESALGUNAS MUERTES

> US$ 100.000> US$ 100.000 UNA MUERTEUNA MUERTE

> US$ 10.000> US$ 10.000INCAPACIDADINCAPACIDADPERMANENTEPERMANENTE

> US$ 1.000> US$ 1.000INCAPACIDADINCAPACIDAD

TEMPORALTEMPORAL

> US$ 100> US$ 100 ATENCIONATENCION 1° AUXILIOS1° AUXILIOS

CATASTROFECATASTROFE

DESASTREDESASTRE

MUY SERIAMUY SERIA

SERIASERIA

NOTIFICABLENOTIFICABLE

IMPORTANTEIMPORTANTE

RIESGO MUY ALTORIESGO MUY ALTODISCONTINUAR DISCONTINUAR OPERACIONESOPERACIONES

RIESGO ALTORIESGO ALTOCORRECCIONCORRECCION

INMEDIATAINMEDIATA

RIESGO SUBSTANRIESGO SUBSTANCIAL CORRECCIONCIAL CORRECCION

PROGRAMABLEPROGRAMABLE

RIESGO INDICARIESGO INDICAMANTENERSEMANTENERSE

ALERTAALERTA

RIESGO PUEDERIESGO PUEDESER ACEPTABLESER ACEPTABLE

500500

400400

200200

300300

1001008080

6060

4040

2020

1010

88

LIN

EA

DE

CO

NE

XIO

NL

INE

A D

E C

ON

EX

ION

MAGNITUD DELMAGNITUD DELRIESGORIESGO FACTORES DE LA EFECTIVIDAD DEL COTROLFACTORES DE LA EFECTIVIDAD DEL COTROL

500500

400400

200200

300300

1001008080

6060

4040

2020

1010

88

RIESGO MUY ALTORIESGO MUY ALTODISCONTINUAR DISCONTINUAR OPERACIONESOPERACIONES

RIESGO ALTORIESGO ALTOCORRECCIONCORRECCION

INMEDIATAINMEDIATA

RIESGO SUBSTANRIESGO SUBSTANCIAL CORRECCIONCIAL CORRECCION

PROGRAMABLEPROGRAMABLE

RIESGO INDICARIESGO INDICAMANTENERSEMANTENERSE

ALERTAALERTA

RIESGO PUEDERIESGO PUEDESER ACEPTABLESER ACEPTABLE

REDUCCIONREDUCCIONDEL RIESGODEL RIESGO

COSTO DELCOSTO DEL CONTROLCONTROL

VALORVALOR ALTOALTO

JUSTIFICADOJUSTIFICADO

DUDOSODUDOSOVALORVALOR

1

2

3

4

5

6

8

10

20

30

40

50

60

80

100

10

20

25

50

75

100

30

100

300

1.000

3.000

10.000

30.000

100.000

FACTOR DEFACTOR DEJUSTIFICACIONJUSTIFICACION

PEQUEÑA

EFECTIVA

RIESGOELIMINADO

ES EL MAXIMO DE POTENCIAL DE ES EL MAXIMO DE POTENCIAL DE PERDIDASPERDIDAS

QUE PUEDE ACEPTARSE EN UN PROCESO QUE PUEDE ACEPTARSE EN UN PROCESO PRODUCTIVO O FAENA, SEGÚN PRODUCTIVO O FAENA, SEGÚN CALIFICACION DE CALIFICACION DE PERSONASPERSONAS

PRUDENTES, CON CONOCIMIENTOS, PRUDENTES, CON CONOCIMIENTOS, EXPERIENCIAS Y HABILIDADES.EXPERIENCIAS Y HABILIDADES.

RIESGORIESGOACEPTABLEACEPTABLE

RIESGORIESGOACEPTABLEACEPTABLE

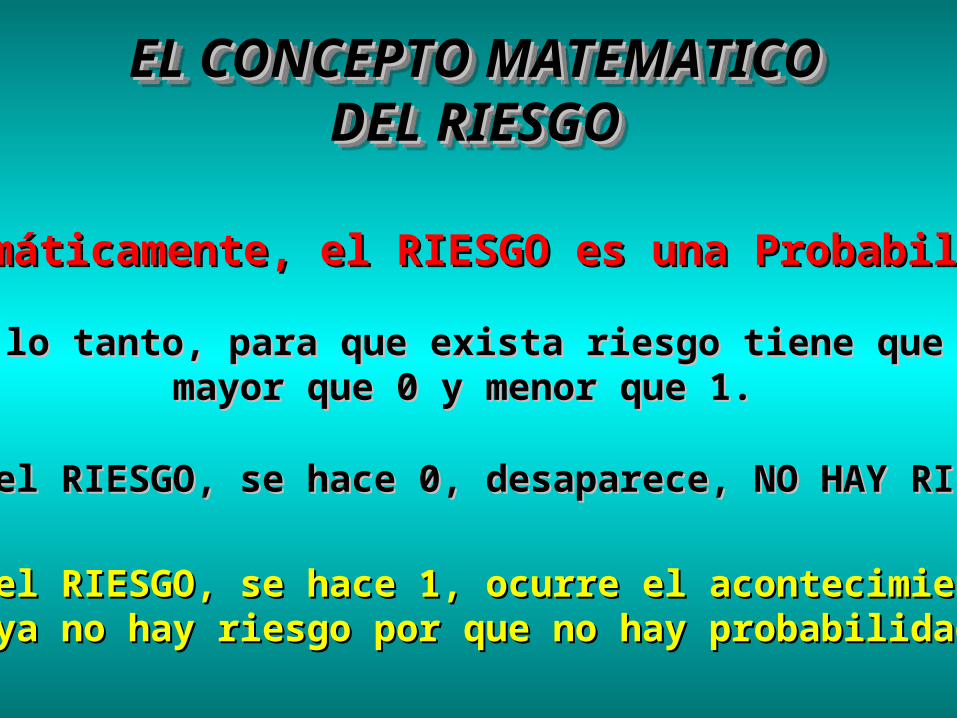

EL CONCEPTO MATEMATICOEL CONCEPTO MATEMATICODEL RIESGODEL RIESGO

EL CONCEPTO MATEMATICOEL CONCEPTO MATEMATICODEL RIESGODEL RIESGO

Matemáticamente, el RIESGO es una Probabilidad.Matemáticamente, el RIESGO es una Probabilidad.

Por lo tanto, para que exista riesgo tiene que ser:Por lo tanto, para que exista riesgo tiene que ser: mayor que 0 y menor que 1. mayor que 0 y menor que 1.

Si el RIESGO, se hace 0, desaparece, NO HAY RIESGOSi el RIESGO, se hace 0, desaparece, NO HAY RIESGO

Si el RIESGO, se hace 1, ocurre el acontecimiento,Si el RIESGO, se hace 1, ocurre el acontecimiento,ya no hay riesgo por que no hay probabilidadya no hay riesgo por que no hay probabilidad

EL CONCEPTO DE CONTROLEL CONCEPTO DE CONTROLDEL RIESGODEL RIESGO

EL CONCEPTO DE CONTROLEL CONCEPTO DE CONTROLDEL RIESGODEL RIESGO

Cuando se aplica CONTROL al riesgo, existenCuando se aplica CONTROL al riesgo, existenvariadas alternativa.variadas alternativa.

Mientras más CONTROL, menor la probabilidadMientras más CONTROL, menor la probabilidadde ocurrencia del riesgo, hasta llegar a 0 ocurrencia,de ocurrencia del riesgo, hasta llegar a 0 ocurrencia,

si el CONTROL es 100%si el CONTROL es 100%

Por otro lado, si le aplicamos 0% de CONTROL,Por otro lado, si le aplicamos 0% de CONTROL,significa que hemos ACEPTADO el riesgo tal cual está.significa que hemos ACEPTADO el riesgo tal cual está.

ES MEJORES MEJOR PREVENIRPREVENIR O, POR LO MENOS,O, POR LO MENOS,PROTEGERPROTEGER, ANTES QUE VERSE EN LAANTES QUE VERSE EN LA

OBLIGACION DE INTENTAR REMEDIAROBLIGACION DE INTENTAR REMEDIAR

OO CURARCURAR.... ES POSIBLE QUE LLEGUEMOSES POSIBLE QUE LLEGUEMOS

DEMASIADO TARDE !!!DEMASIADO TARDE !!!

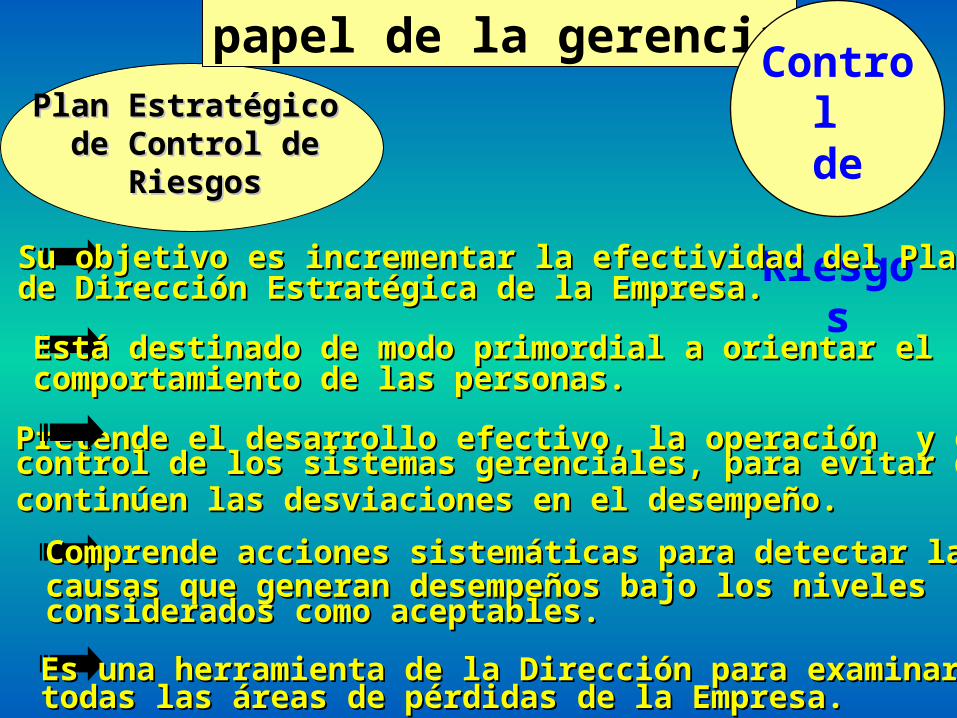

papel de la gerenciaControl

de Riesgos

Una de las principales preocupaciones de laGerencia, es mantener un nivel aceptable deganancias sobre el capital invertido

...sin embargo :SE OTORGA ESCASA IMPORTANCIA AL CONCEPTO DE RIESGOSE OTORGA ESCASA IMPORTANCIA AL CONCEPTO DE RIESGOY PERDIDASY PERDIDASLA INFORMACION SOBRE LAS PERDIDAS QUE ESTAN OCU-LA INFORMACION SOBRE LAS PERDIDAS QUE ESTAN OCU-RRIENDO ES INCOMPLETA O INADECUADARRIENDO ES INCOMPLETA O INADECUADAESTAN MUY ARRAIGADOS LOS METODOS TRADICIONALES ESTAN MUY ARRAIGADOS LOS METODOS TRADICIONALES DE CONTROLDE CONTROLLOS PROGRAMAS DE CONTROL DE PERDIDAS SE ORIEN-LOS PROGRAMAS DE CONTROL DE PERDIDAS SE ORIEN-TAN SOLO A EVITAR LESIONESTAN SOLO A EVITAR LESIONES

papel de la gerenciaControl

de Riesgos

Plan Estratégico Plan Estratégico de Control dede Control de

RiesgosRiesgos

Su objetivo es incrementar la efectividad del PlanSu objetivo es incrementar la efectividad del Plande Dirección Estratégica de la Empresa. de Dirección Estratégica de la Empresa.

Está destinado de modo primordial a orientar elEstá destinado de modo primordial a orientar elcomportamiento de las personas.comportamiento de las personas.

Pretende el desarrollo efectivo, la operación y el Pretende el desarrollo efectivo, la operación y el control de los sistemas gerenciales, para evitar quecontrol de los sistemas gerenciales, para evitar quecontinúen las desviaciones en el desempeño. continúen las desviaciones en el desempeño.

Comprende acciones sistemáticas para detectar lasComprende acciones sistemáticas para detectar lascausas que generan desempeños bajo los nivelescausas que generan desempeños bajo los nivelesconsiderados como aceptables.considerados como aceptables.

Es una herramienta de la Dirección para examinarEs una herramienta de la Dirección para examinartodas las áreas de pérdidas de la Empresa.todas las áreas de pérdidas de la Empresa.

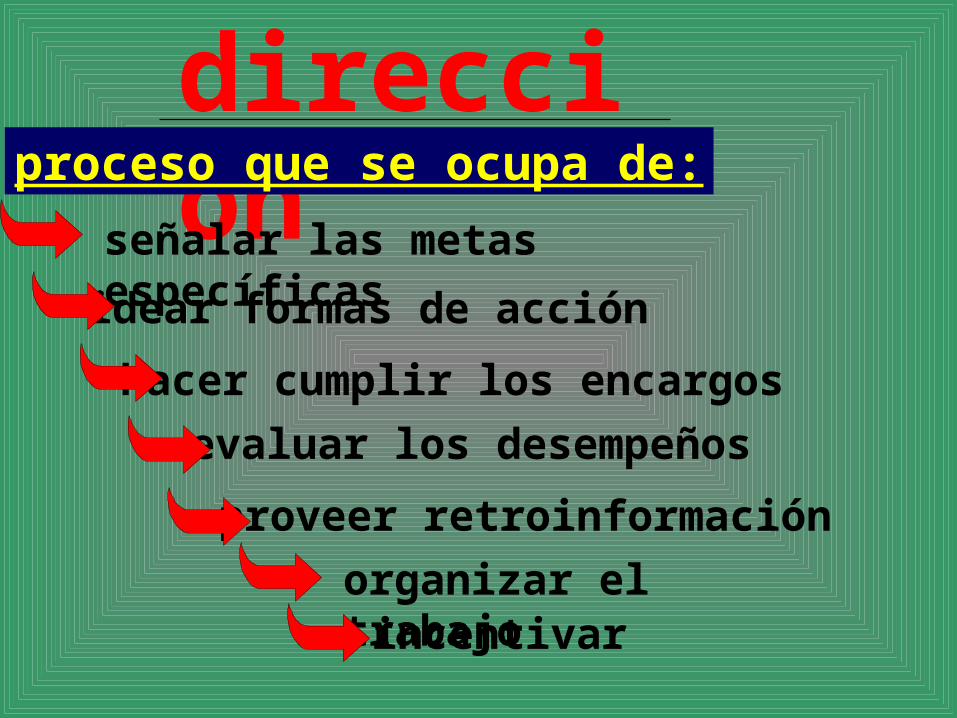

Control de Riesgos Operacionales ROL DE LA GERENCIA

El éxito de cualquier empresadepende sólo del interés y el compromiso de toda la genteque trabaja en ella

EL INTERES Y COMPROMISO DE LAEL INTERES Y COMPROMISO DE LAGENTE, DEPENDE DE UNA DIRECCIONGENTE, DEPENDE DE UNA DIRECCIONCOHERENTE Y UN FUERTE LIDERAZGO COHERENTE Y UN FUERTE LIDERAZGO DE LA LINEA DE MANDODE LA LINEA DE MANDO

direcciónproceso que se ocupa de:

señalar las metas específicas

idear formas de acción

hacer cumplir los encargos

evaluar los desempeños

proveer retroinformación

organizar el trabajoincentivar

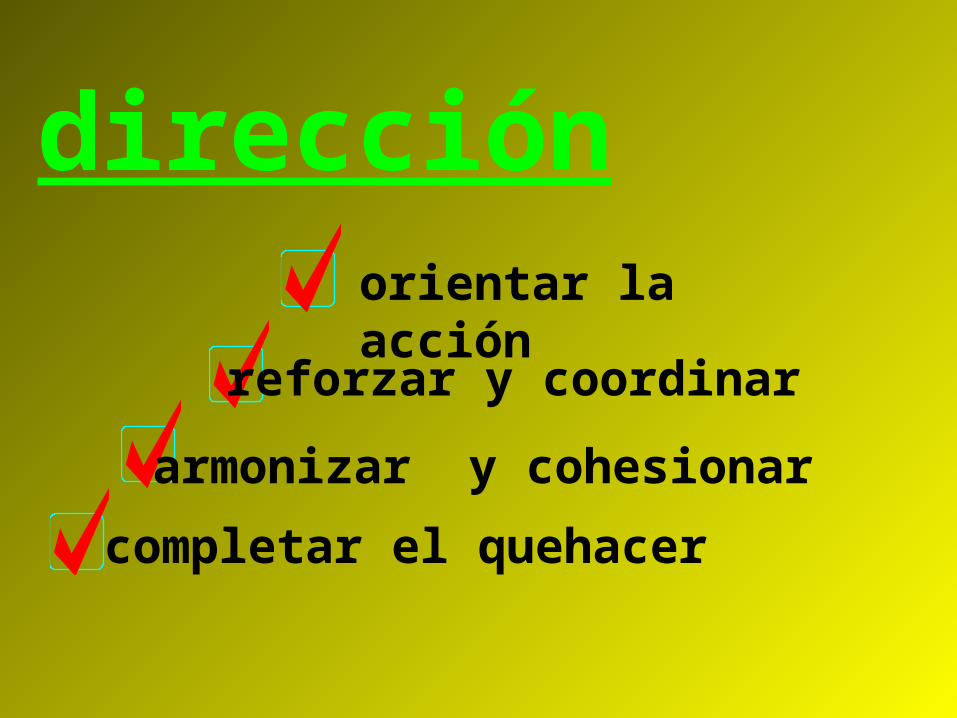

direcciónorientar la acción

reforzar y coordinar

armonizar y cohesionar

completar el quehacer

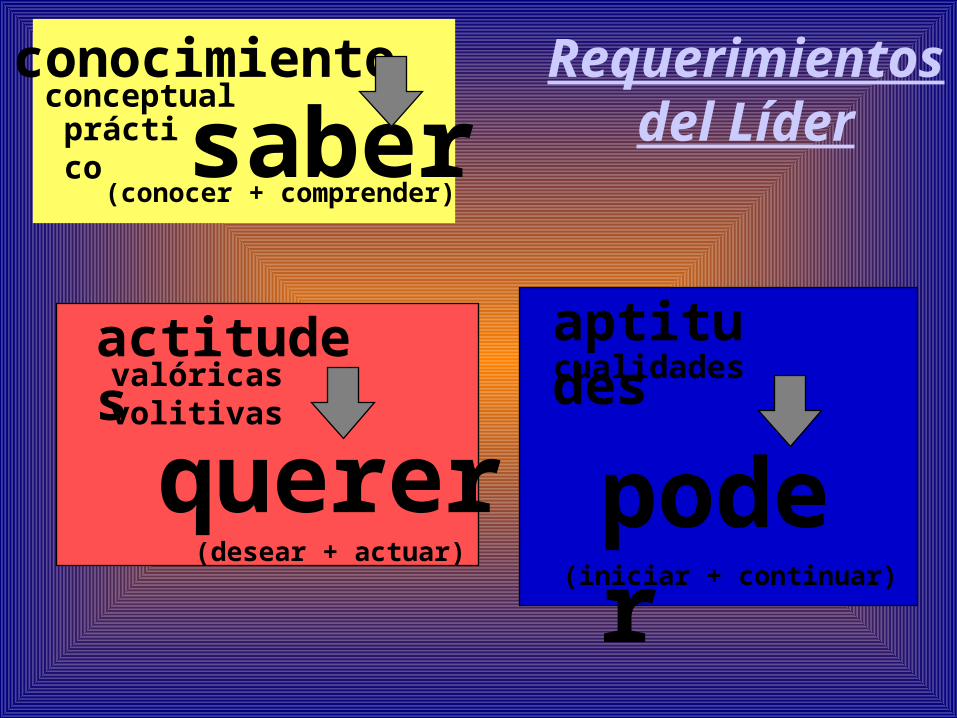

L I D E R

arquitecto

personalejecutor

conocimientoconceptualprácticosaber

(conocer + comprender)

aptitudescualidadesvalóricas

volitivas

querer poder

(desear + actuar)(iniciar + continuar)

actitudes

Requerimientosdel Líder

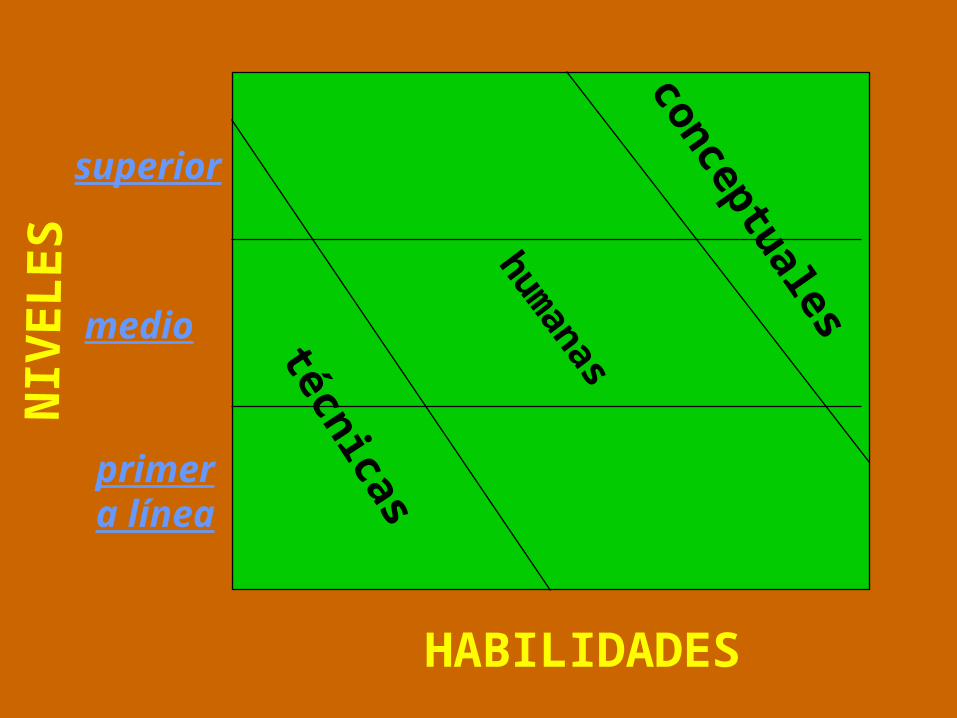

primera línea

medio

superior

técnicas

humanas

conceptuales

NIV

EL

ES

HABILIDADES

deteccióndeteccióndeteccióndetección

análisisanálisisanálisisanálisis controlcontrolcontrolcontrol

seguridad del sistemaseguridad del sistemade producción.de producción.

seguridad del sistemaseguridad del sistemade producción.de producción.

eficiencia y continuidadeficiencia y continuidadde las operacionesde las operaciones

eficiencia y continuidadeficiencia y continuidadde las operacionesde las operaciones

RIESGORIESGORIESGORIESGO

==

INCIDENTEINCIDENTEINCIDENTEINCIDENTE

Acontecimiento no deseado que Acontecimiento no deseado que resultaresulta

en pérdidasen pérdidas o deterioro de la eficiencia y o deterioro de la eficiencia y

eficacia de gestión de la empresa amagandoeficacia de gestión de la empresa amagando

el logro de sus el logro de sus objetivos.objetivos.

INCIDENTEINCIDENTE

CUASICUASIPERDIDAPERDIDA

ACCIDENTEACCIDENTE

FALLAFALLAOPERACIONALOPERACIONAL

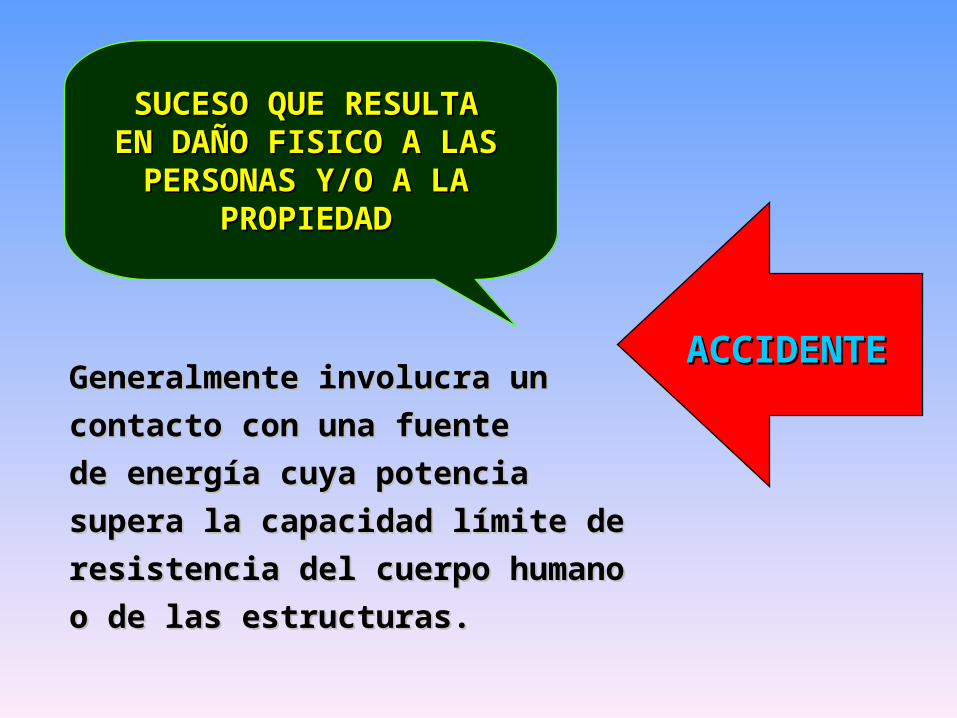

ACCIDENTEACCIDENTE

SUCESOSUCESO QUE RESULTAQUE RESULTAEN DAÑO FISICO A LASEN DAÑO FISICO A LAS

PERSONAS Y/O A LAPERSONAS Y/O A LAPROPIEDADPROPIEDAD

Generalmente involucra unGeneralmente involucra un

contacto con una fuentecontacto con una fuente

de energía cuya potenciade energía cuya potencia

supera la capacidad límite desupera la capacidad límite de

resistencia del cuerpo humanoresistencia del cuerpo humano

o de las estructuras.o de las estructuras.

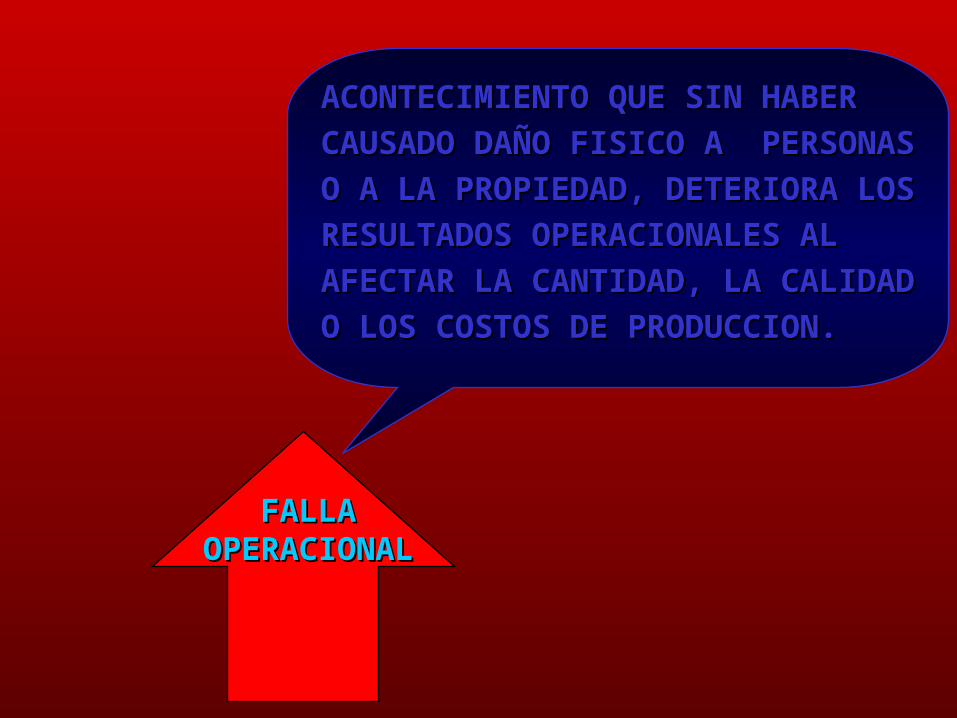

FALLAFALLAOPERACIONALOPERACIONAL

ACONTECIMIENTO QUE SIN HABER ACONTECIMIENTO QUE SIN HABER

CAUSADO DAÑO FISICO A PERSONASCAUSADO DAÑO FISICO A PERSONAS

O A LA PROPIEDAD, DETERIORA LOSO A LA PROPIEDAD, DETERIORA LOS

RESULTADOS OPERACIONALES AL RESULTADOS OPERACIONALES AL

AFECTAR LA CANTIDAD, LA CALIDADAFECTAR LA CANTIDAD, LA CALIDAD

O LOS COSTOS DE PRODUCCION.O LOS COSTOS DE PRODUCCION.

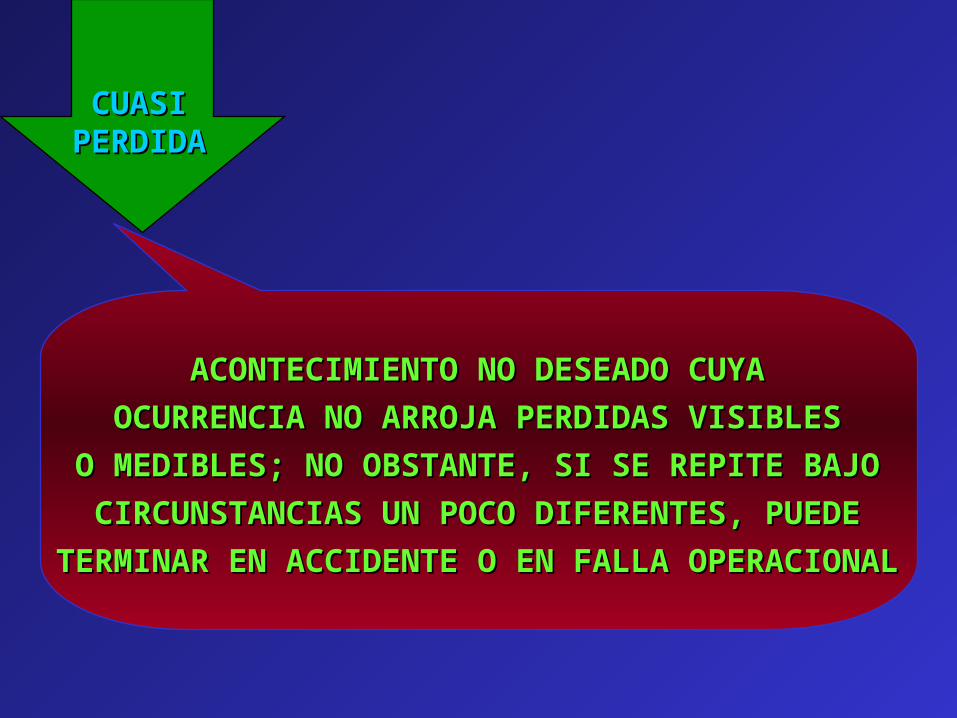

CUASICUASIPERDIDAPERDIDA

ACONTECIMIENTO NO DESEADO CUYAACONTECIMIENTO NO DESEADO CUYA

OCURRENCIA NO ARROJA PERDIDAS VISIBLESOCURRENCIA NO ARROJA PERDIDAS VISIBLES

O MEDIBLES; NO OBSTANTE, SI SE REPITE BAJOO MEDIBLES; NO OBSTANTE, SI SE REPITE BAJO

CIRCUNSTANCIAS UN POCO DIFERENTES, PUEDECIRCUNSTANCIAS UN POCO DIFERENTES, PUEDE

TERMINAR EN ACCIDENTE O EN FALLA OPERACIONALTERMINAR EN ACCIDENTE O EN FALLA OPERACIONAL

1

10

30

600

Lesión CTP

Lesiones STP

Propiedad

Pérdidas

Proporción entre clases deProporción entre clases deINCIDENTEINCIDENTES

600>Fallas

Cuasi

Daños a la

Operacionales

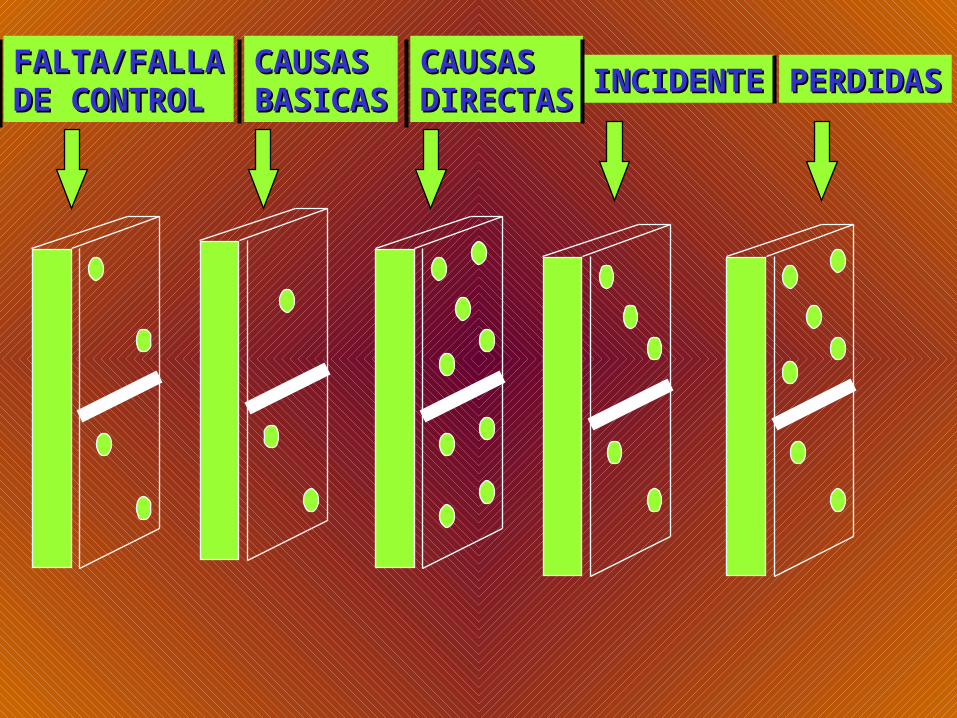

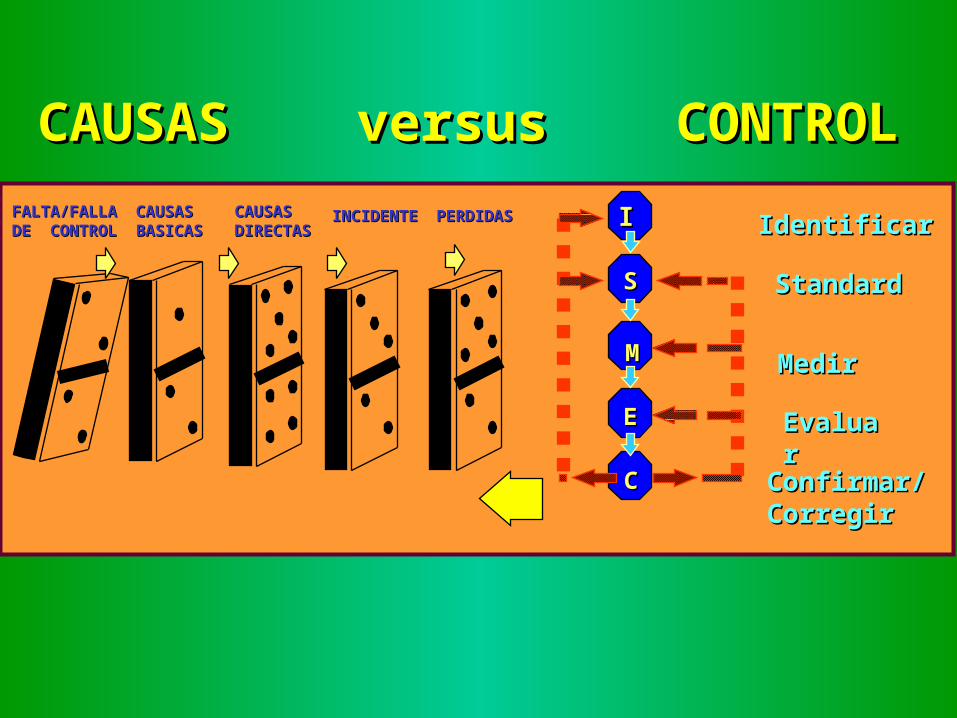

FALTA/FALLAFALTA/FALLADE CONTROLDE CONTROL

CAUSASCAUSASBASICASBASICAS

CAUSASCAUSASDIRECTASDIRECTAS INCIDENTEINCIDENTE PERDIDASPERDIDAS

PERDIDASPERDIDASPERDIDASPERDIDAS

PERSONASPERSONAS

PROPIEDADPROPIEDAD

PRODUCTIVIDADPRODUCTIVIDAD

PROVECHOPROVECHO

INCIDENTEINCIDENTE

accidenteaccidente

Falla operacionalFalla operacional

Cuasi-pérdidaCuasi-pérdida

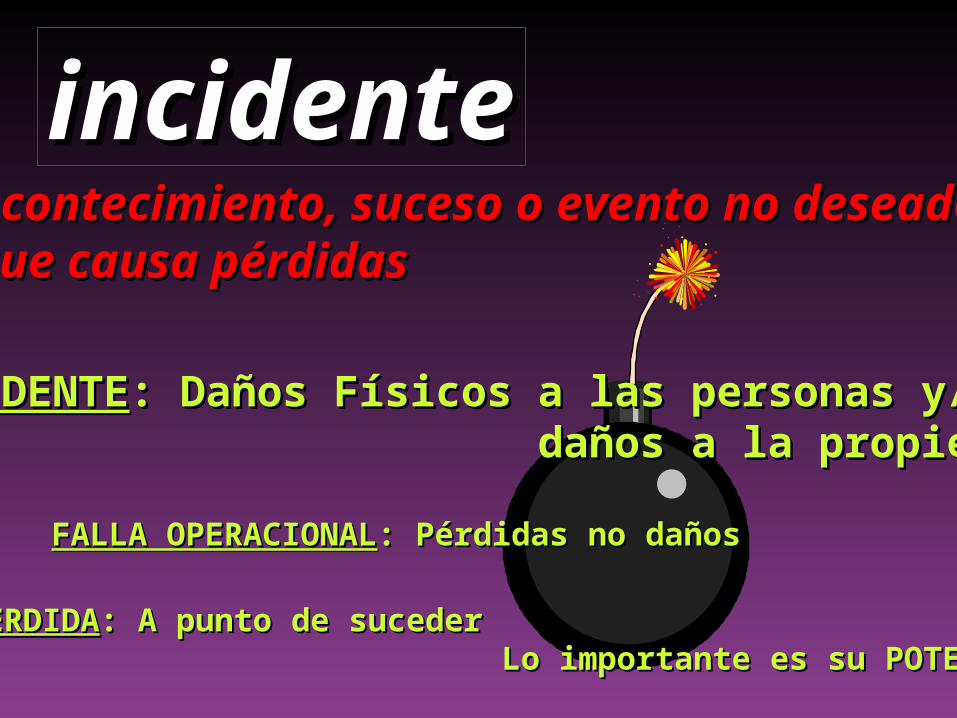

incidenteincidenteAcontecimiento, suceso o evento no deseadoAcontecimiento, suceso o evento no deseadoque causa pérdidasque causa pérdidas

ACCIDENTEACCIDENTE: Daños Físicos a las personas y/o: Daños Físicos a las personas y/o daños a la propiedad daños a la propiedad

FALLA OPERACIONALFALLA OPERACIONAL: Pérdidas no daños: Pérdidas no daños

CUASI PERDIDACUASI PERDIDA: A punto de suceder: A punto de suceder Lo importante es su POTENCIALLo importante es su POTENCIAL

Todos los ACCIDENTES son INCIDENTES Todos los ACCIDENTES son INCIDENTES ....... Pero....... Pero

no todos los INCIDENTES son ACCIDENTES !!no todos los INCIDENTES son ACCIDENTES !!

Lesiones no IncapacitantesLesiones no Incapacitantes

INCIDENTESINCIDENTES

Lesiones IncapacitantesLesiones Incapacitantes

Daños a E*M*ADaños a E*M*A

Cuasi- pérdidasCuasi- pérdidas

detencionesdetenciones

paralizacionesparalizacionesderrochesderroches

11 1010

3030

600600Mucho más de Mucho más de

600600

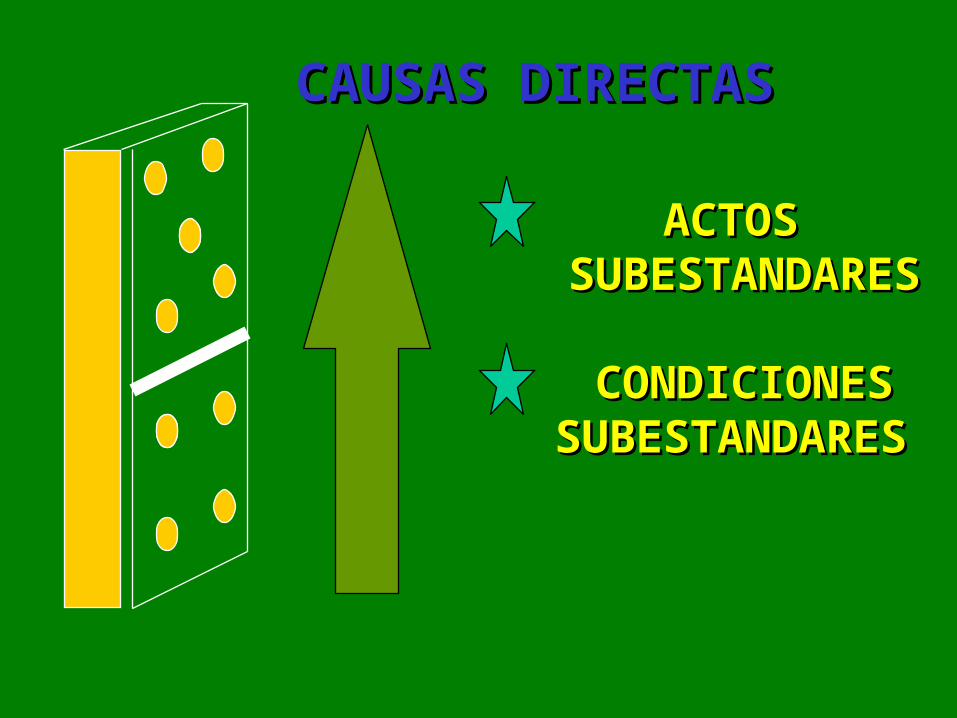

CAUSAS DIRECTASCAUSAS DIRECTAS

ACTOS ACTOS SUBESTANDARESSUBESTANDARES

CONDICIONESCONDICIONESSUBESTANDARESSUBESTANDARES

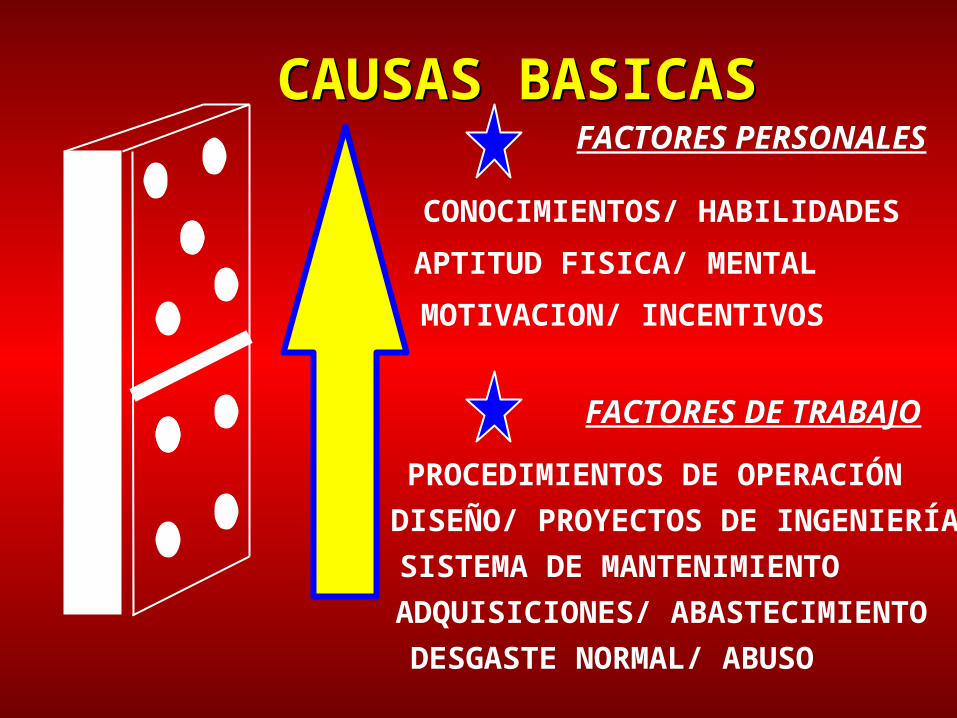

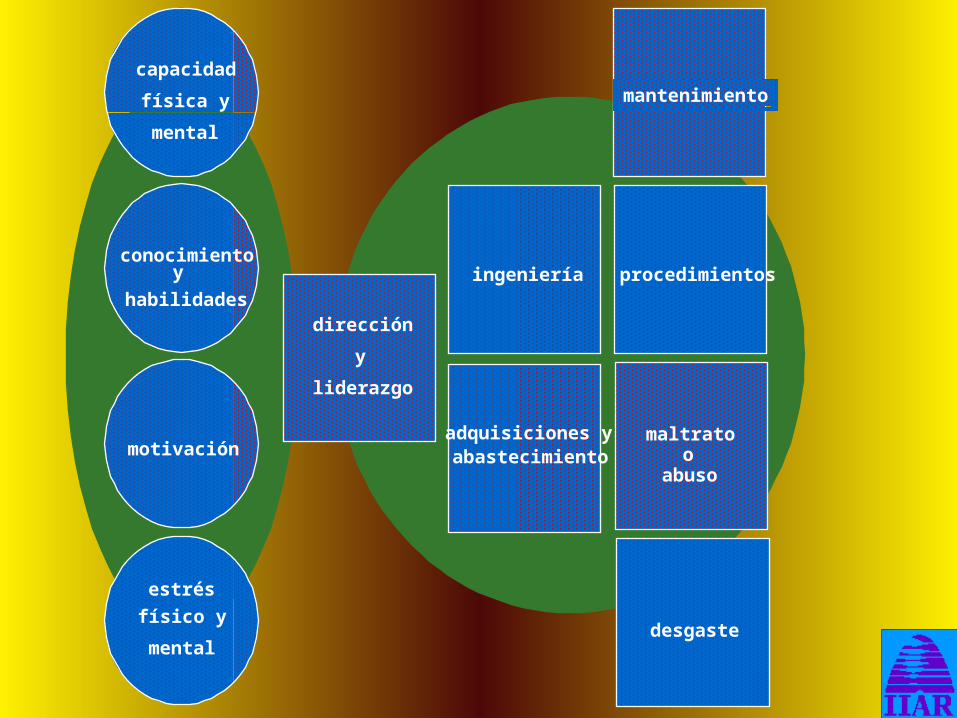

FACTORES PERSONALESFACTORES PERSONALES

FACTORES DE TRABAJOFACTORES DE TRABAJO

CONOCIMIENTOS/ HABILIDADESAPTITUD FISICA/ MENTAL

MOTIVACION/ INCENTIVOS

PROCEDIMIENTOS DE OPERACIÓN

DISEÑO/ PROYECTOS DE INGENIERÍA

SISTEMA DE MANTENIMIENTO

ADQUISICIONES/ ABASTECIMIENTO

DESGASTE NORMAL/ ABUSO

CAUSAS BASICASCAUSAS BASICAS

FALTA/ FALLA DE CONTROL

PLANES DE GESTIONDE LA EMPRESA

ESTANDARES OPERACIONALES

DESEMPEÑO DE LOSMANDOS DIRECTIVOSU OPERATIVOS

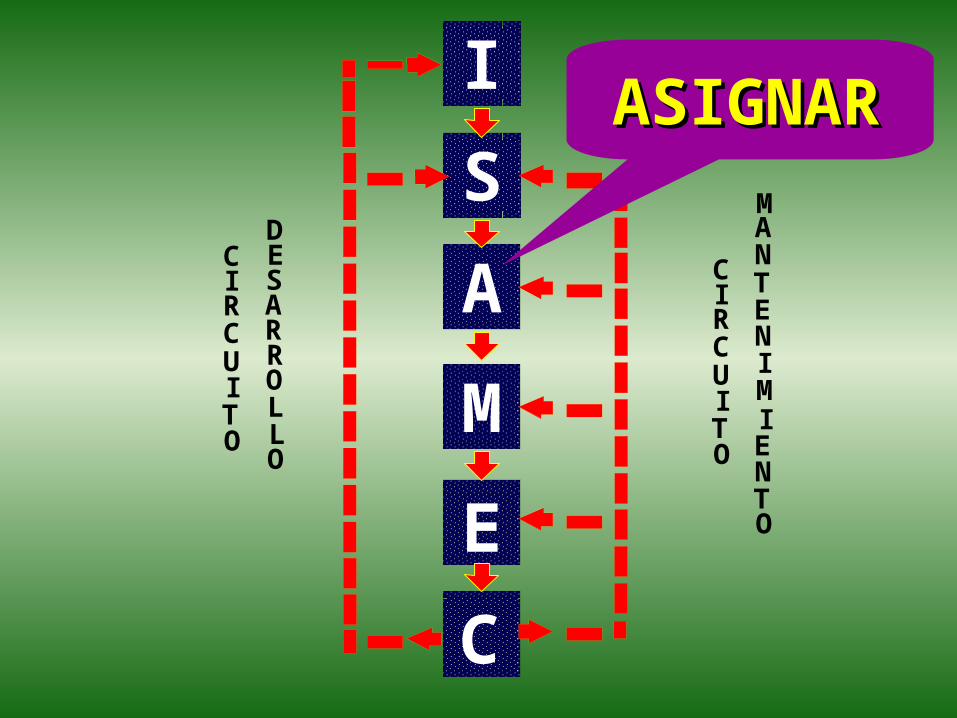

MODELO DE CONTROL

Identificar

Standar

Medir

Evaluar

Corregir /Confirmar

I

S

M

E

C

AA Asignar

C

I

S

M

E

CC

RRCCUU

TTOO

D D EE

DDEESSAARRRROOLLLLOO

I I

II

CC I IRRCCUU I ITTOO

DDEE

MMAANNTTEENN I IMM I IEENNTTOO

ss

AA

S

M

E

C

DESARROLLO

CIRCUI

TO

A

I

CIRCUI

TO

MANTENI

MI

ENTO

ASIGNARASIGNAR

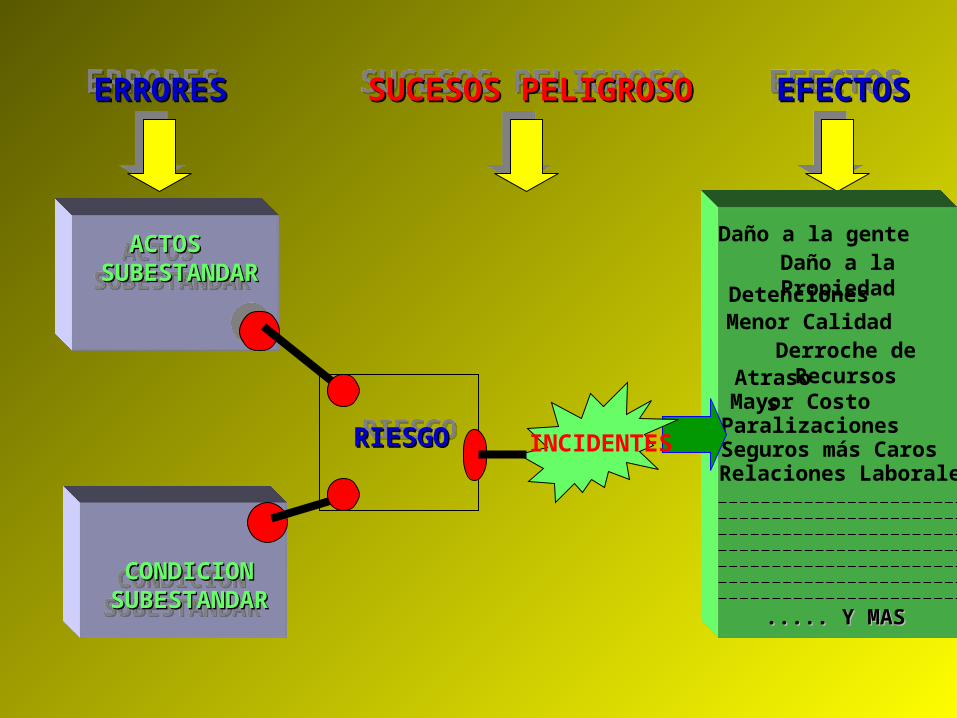

ERRORESERRORESERRORESERRORES

ACTOS ACTOS SUBESTANDARSUBESTANDAR

ACTOS ACTOS SUBESTANDARSUBESTANDAR

CONDICIONCONDICIONSUBESTANDARSUBESTANDAR

CONDICIONCONDICIONSUBESTANDARSUBESTANDAR

RIESGORIESGO RIESGORIESGO

EFECTOSEFECTOSEFECTOSEFECTOS

Daño a la genteDaño a la Propiedad

DetencionesMenor CalidadDerroche de RecursosAtrasosMayor CostoParalizacionesSeguros más Caros Relaciones Laborales

..... Y MAS..... Y MAS

SUCESOS PELIGROSOSUCESOS PELIGROSOSUCESOS PELIGROSOSUCESOS PELIGROSO

INCIDENTES

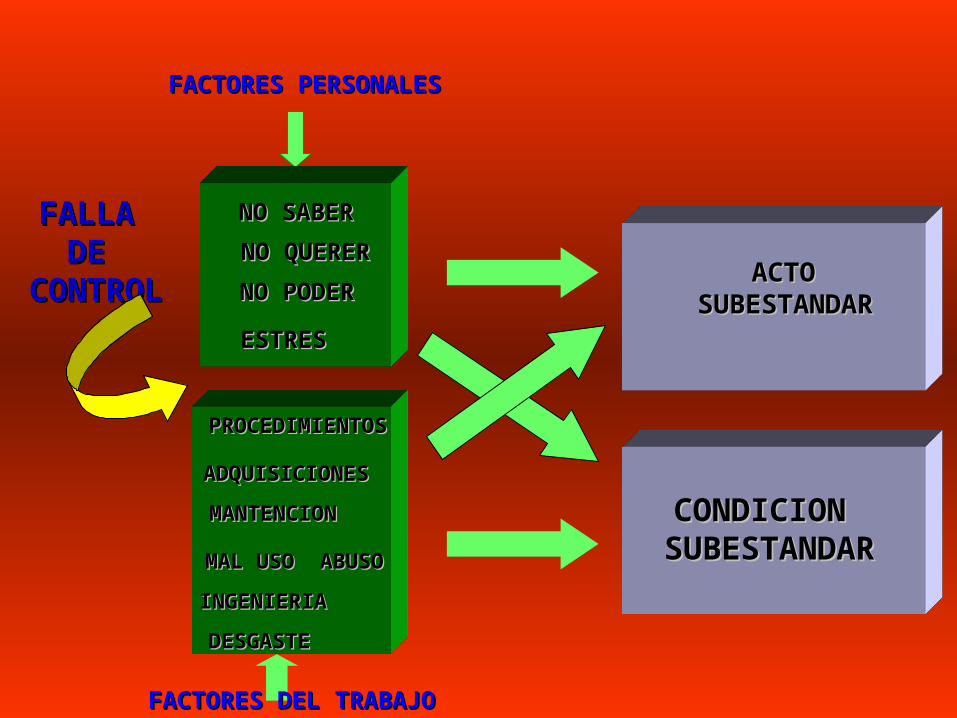

FACTORES PERSONALESFACTORES PERSONALES

FALLA FALLA DE DE

CONTROLCONTROL

NO SABERNO SABER

NO QUERERNO QUERER

NO PODERNO PODER

ESTRESESTRES

PROCEDIMIENTOSPROCEDIMIENTOS

ADQUISICIONESADQUISICIONES

MANTENCIONMANTENCION

MAL USO ABUSOMAL USO ABUSO

INGENIERIAINGENIERIA

DESGASTEDESGASTE

FACTORES DEL TRABAJOFACTORES DEL TRABAJO

ACTO ACTO SUBESTANDARSUBESTANDAR

CONDICION CONDICION SUBESTANDARSUBESTANDAR

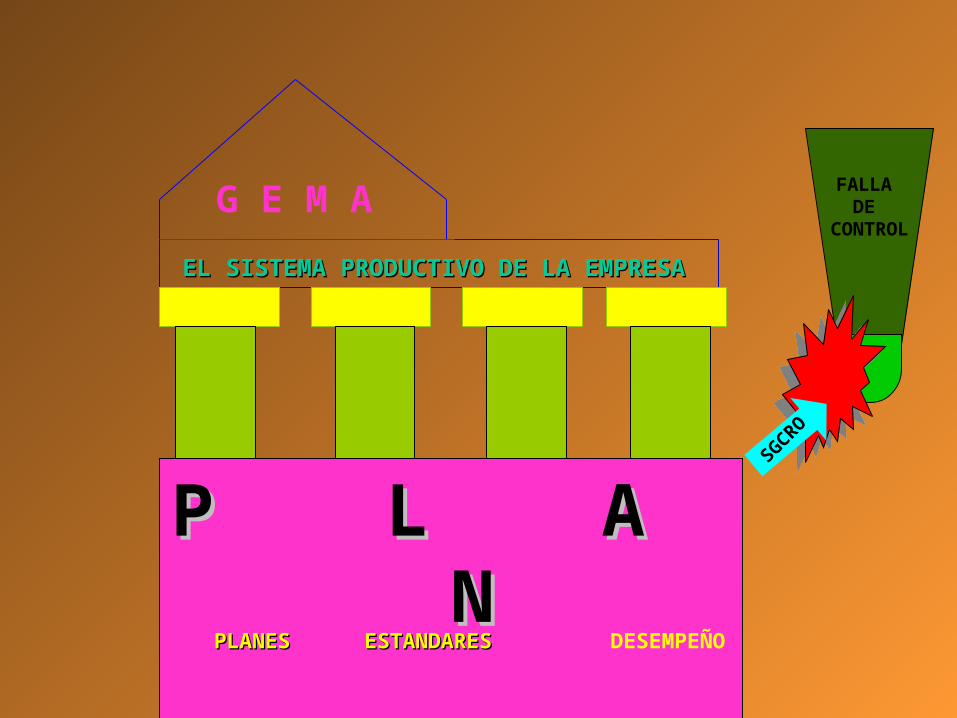

G * E * M * A G * E * M * A

SISTEMA PRODUCTIVO SISTEMA PRODUCTIVO DE LA EMPRESADE LA EMPRESA

FALLAFALLA

DE DE

CONTROLCONTROL

PLANES DEPLANES DEOPERACIONOPERACION

ESTANDARESESTANDARES DESEMPEÑODESEMPEÑODIRECTIVO YDIRECTIVO YOPERATIVOOPERATIVO

G E M A

EL SISTEMA PRODUCTIVO DE LA EMPRESAEL SISTEMA PRODUCTIVO DE LA EMPRESA

P L A NP L A N PLANESPLANES ESTANDARES ESTANDARES DESEMPEÑO

FALLA DE

CONTROL

SGCRO

ACCIONES CLAVE DEL CONTROLACCIONES CLAVE DEL CONTROLACCIONES CLAVE DEL CONTROLACCIONES CLAVE DEL CONTROL

EVITAR QUE SEEVITAR QUE SEPRODUZCA EL SUCESOPRODUZCA EL SUCESO

PELIGROSOPELIGROSO

ACTUAR SOBRE EL ACTUAR SOBRE EL INTERCAMBIO DEINTERCAMBIO DE

ENERGIAENERGIA

REDUCIR LAREDUCIR LAGRAVEDAD DE LAGRAVEDAD DE LA

PERDIDAPERDIDA

PREVENIRPREVENIR PROTEGERPROTEGER PALIARPALIAR

Etapas del ControlEtapas del Control

ANTES DEL INCIDENTEANTES DEL INCIDENTE(PREVENIR )(PREVENIR )

EN EL INCIDENTE EN EL INCIDENTE (PROTEGER)(PROTEGER)

POST – INCIDENTEPOST – INCIDENTE(PALIAR)(PALIAR)

Liderazgo de la Administ.

Comunicaciones

Inspecciones de las Instalac.

Observaciones del Desemp.

Procedimientos de Trab.

Equipos de Protección Pers.

Limitaciones de Energía.

Protección de Maquinarias

Refuerzo de Estructuras

Preparación para Emerg.

Primeros Auxilios

Brigadas de Rescate.

Sistemas de Extinción

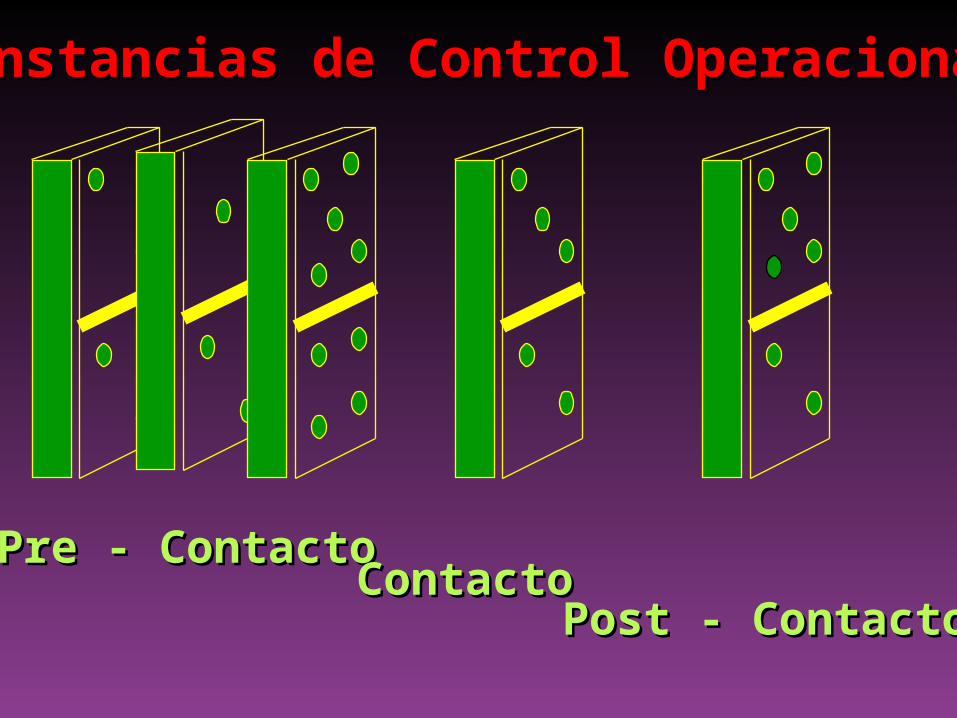

Pre - ContactoPre - ContactoContactoContacto

Post - ContactoPost - Contacto

Instancias de Control OperacionalInstancias de Control Operacional

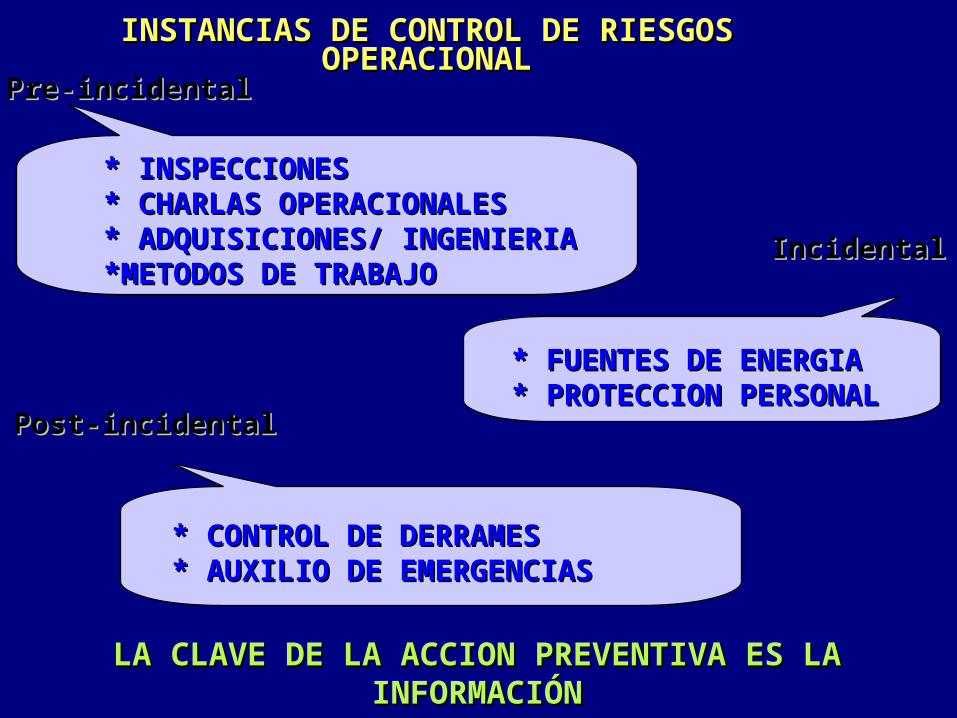

INSTANCIAS DE CONTROL DE RIESGOSINSTANCIAS DE CONTROL DE RIESGOSOPERACIONALOPERACIONAL

LA CLAVE DE LA ACCION PREVENTIVA ES LALA CLAVE DE LA ACCION PREVENTIVA ES LAINFORMACIÓNINFORMACIÓN

Pre-incidentalPre-incidental

IncidentalIncidental

Post-incidentalPost-incidental

* INSPECCIONES* INSPECCIONES* CHARLAS OPERACIONALES* CHARLAS OPERACIONALES* ADQUISICIONES/ INGENIERIA* ADQUISICIONES/ INGENIERIA*METODOS DE TRABAJO*METODOS DE TRABAJO

* FUENTES DE ENERGIA* FUENTES DE ENERGIA* PROTECCION PERSONAL* PROTECCION PERSONAL

* CONTROL DE DERRAMES* CONTROL DE DERRAMES* AUXILIO DE EMERGENCIAS* AUXILIO DE EMERGENCIAS

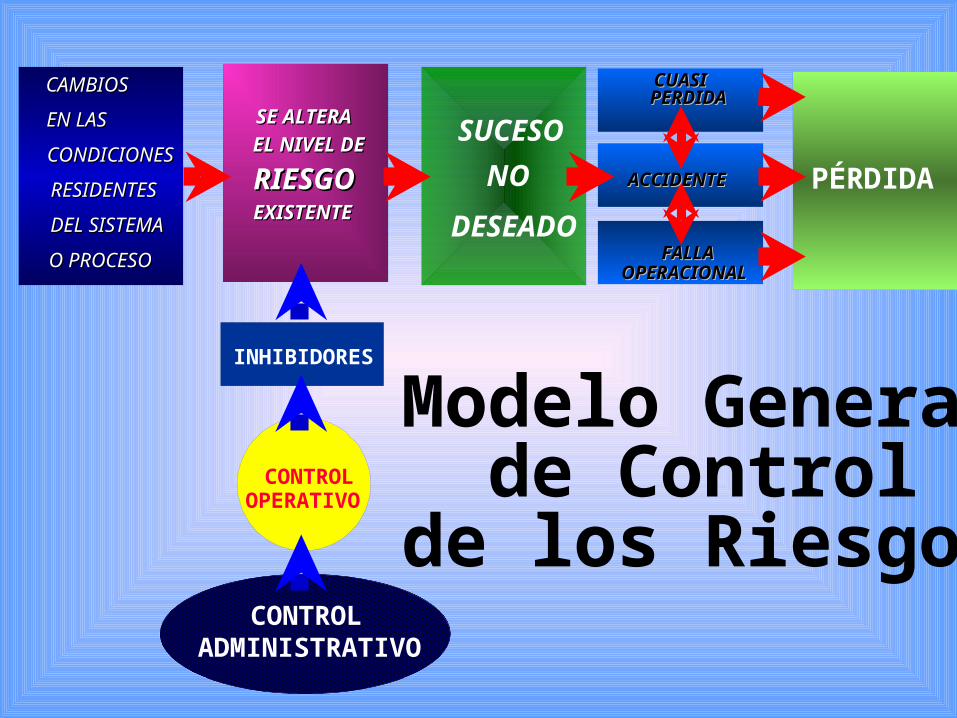

CAMBIOSCAMBIOS

EN LASEN LAS

CONDICIONESCONDICIONES

RESIDENTESRESIDENTES

DEL SISTEMADEL SISTEMA

O PROCESOO PROCESO

ACCIDENTEACCIDENTE

FALLAFALLAOPERACIONALOPERACIONAL

CUASICUASIPERDIDAPERDIDA

PÉRDIDA

INHIBIDORES

CONTROLOPERATIVO

CONTROLADMINISTRATIVO

SUCESO

NO

DESEADO

Modelo Generalde Control

de los Riesgos

RIESGORIESGO

SE ALTERASE ALTERA

EL NIVEL DEEL NIVEL DE

EXISTENTEEXISTENTE

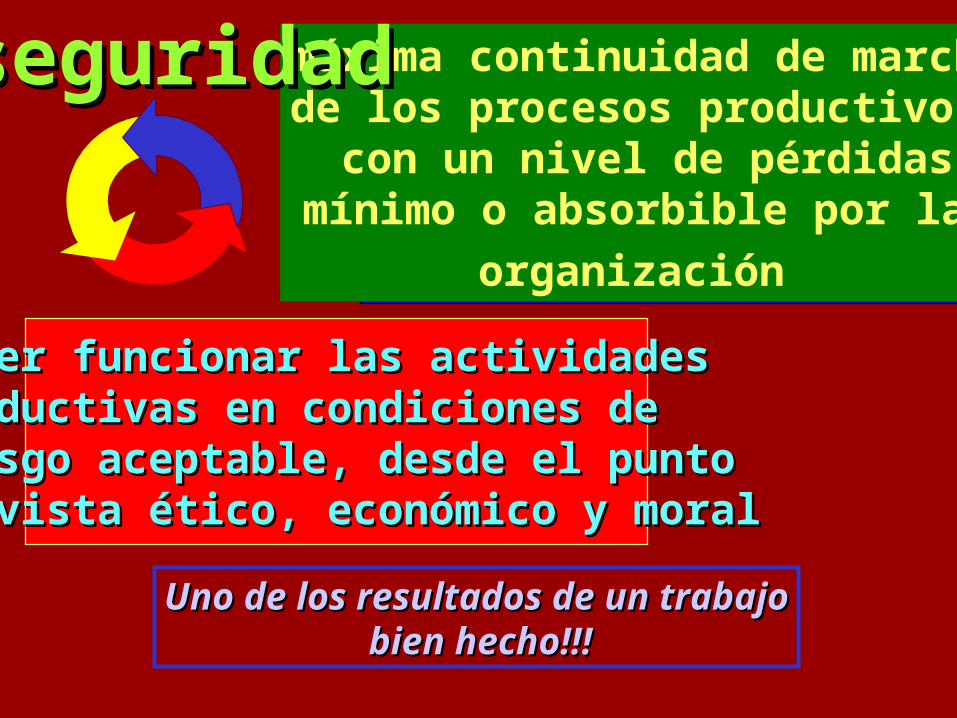

máxima continuidad de marchade los procesos productivos,

con un nivel de pérdidasmínimo o absorbible por la

organización

seguridadseguridad

hacer funcionar las actividadeshacer funcionar las actividadesproductivas en condiciones deproductivas en condiciones deriesgo aceptable, desde el puntoriesgo aceptable, desde el puntode vista ético, económico y moralde vista ético, económico y moral

Uno de los resultados de un trabajoUno de los resultados de un trabajo bien hecho!!!bien hecho!!!

La Estructura de la Administración de Riesgos

Identificación y evaluación del riesgo

eliminar tratar retener transferir

control financiamiento

planes de control y retención

planes de transferencia

auditoríaaj

uste

Impla

ntaci

ón

Impla

ntaci

ón

inve

ntario

trata

mie

nto

form

ulaci

ón

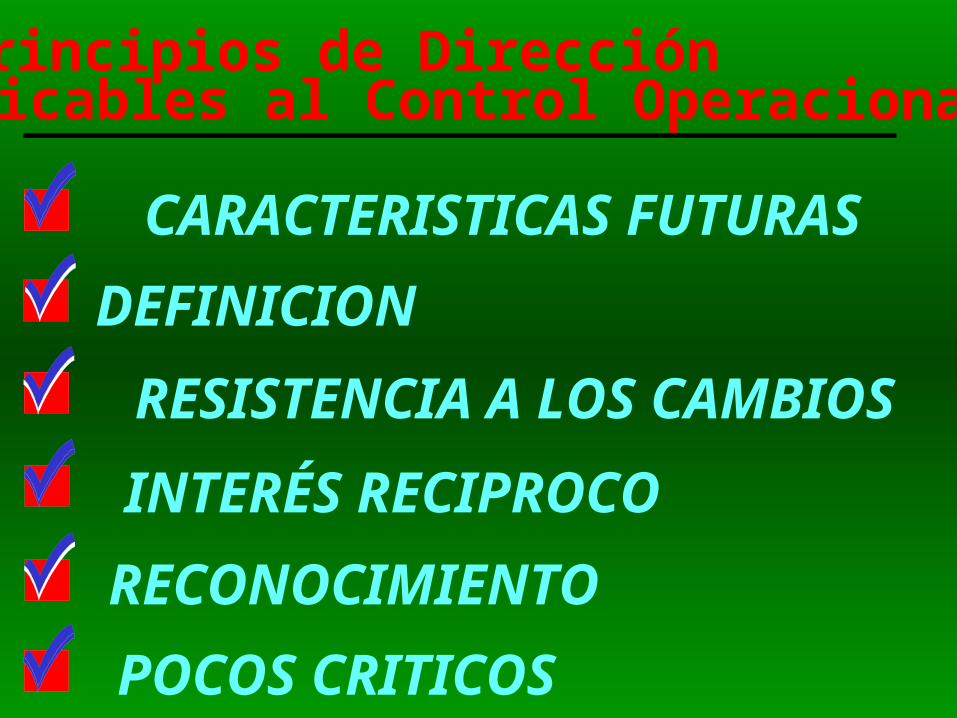

Principios de Direcciónaplicables al Control Operacional

CARACTERISTICAS FUTURAS

DEFINICION

RESISTENCIA A LOS CAMBIOS

INTERÉS RECIPROCO

RECONOCIMIENTO

POCOS CRITICOS

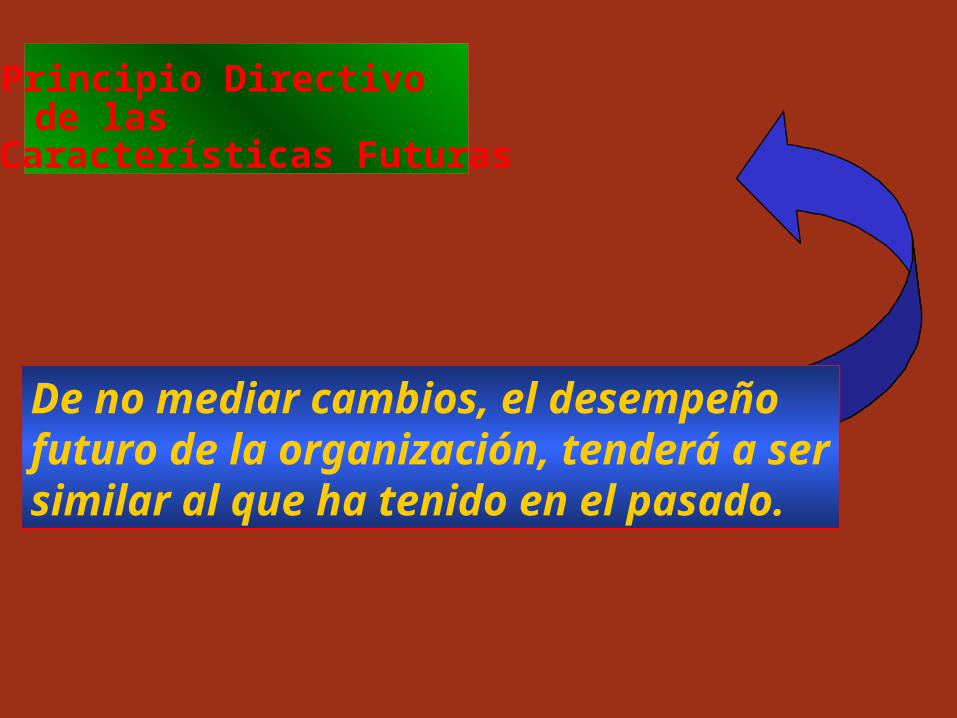

Principio Directivode lasCaracterísticas Futuras

De no mediar cambios, el desempeñofuturo de la organización, tenderá a sersimilar al que ha tenido en el pasado.

Principio Directivode laDefinición

La eficacia de las decisionesLa eficacia de las decisionesdepende de la definición deldepende de la definición delproblema realproblema real

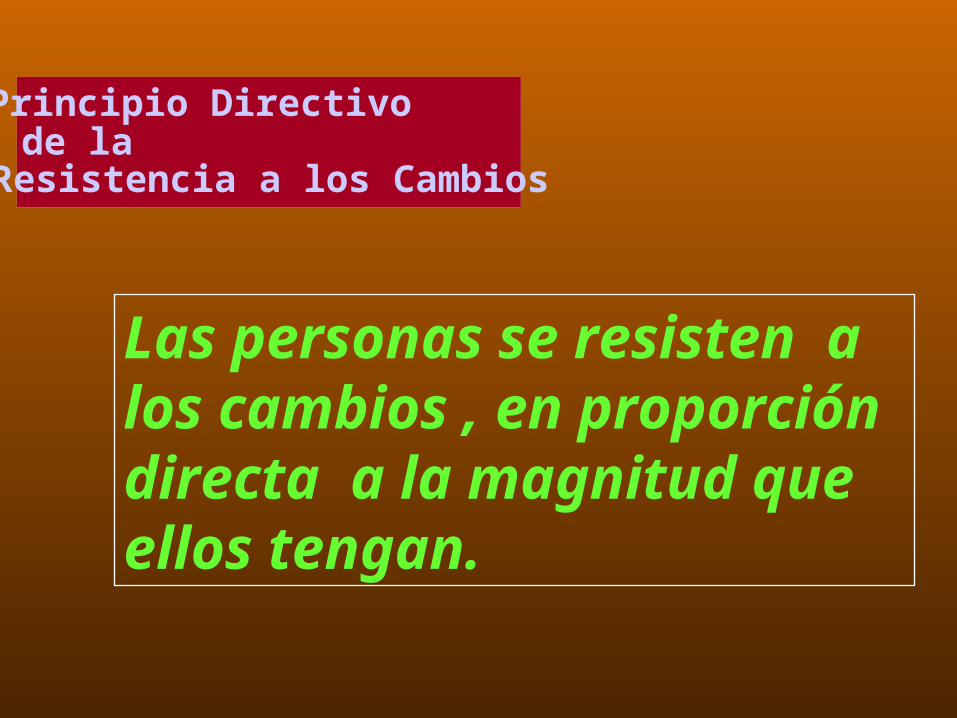

Principio Directivode laResistencia a los Cambios

Las personas se resisten alos cambios , en proporcióndirecta a la magnitud queellos tengan.

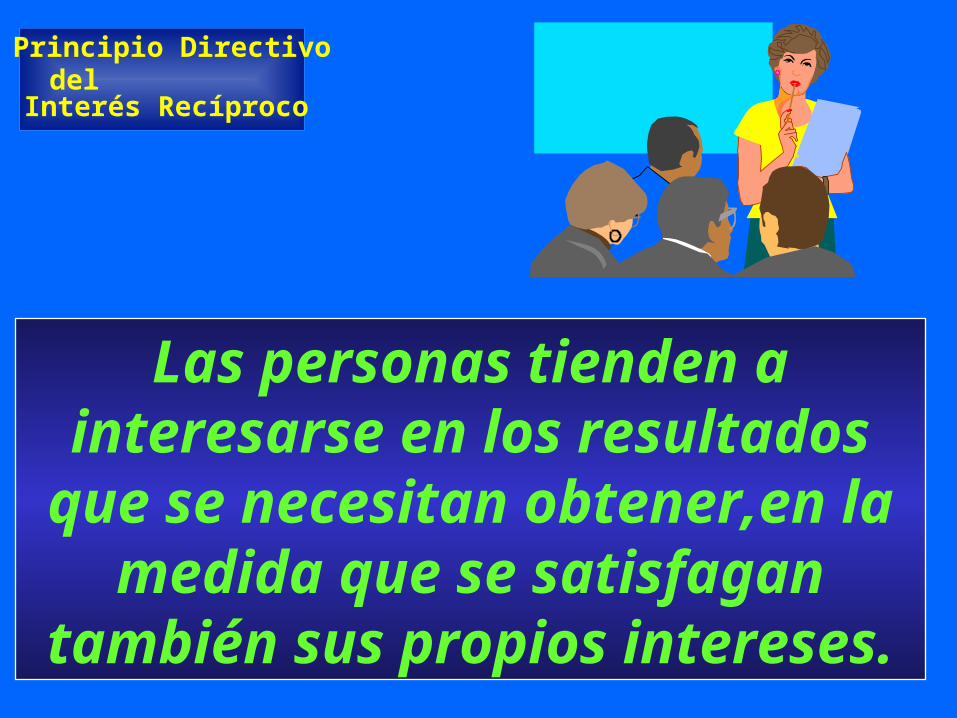

Principio DirectivodelInterés Recíproco

Las personas tienden a interesarse en los resultados que se

necesitan obtener,en la medida que se satisfagan

también sus propios intereses.

Principio DirectivodelReconocimiento

Los resultados tienden a Los resultados tienden a mejorar, mejorar, en la medida que se en la medida que se reconoce elreconoce elaporte de la gente, a la aporte de la gente, a la obtenciónobtenciónde esos resultadosde esos resultados

Principio Directivode losPocos Críticos

80 : 20

En cualquier grupo de En cualquier grupo de ocurrenciasocurrencias

un pequeño número de un pequeño número de causas,causas,

incide sustancialmente en incide sustancialmente en loslos

resultadosresultados

estrategia

modelo de trabajo que modelo de trabajo que integraintegra

en forma ordenada y en forma ordenada y coherentecoherente

el objetivo de largo plazo y el objetivo de largo plazo y laslas

metas, políticas y planes de metas, políticas y planes de acciónacción

esenciales, definiendo con esenciales, definiendo con precisiónprecisión

y exactitud, la visión y y exactitud, la visión y misión delmisión del

negocio en que está, o negocio en que está, o quiere estar,quiere estar,la empresa.la empresa.

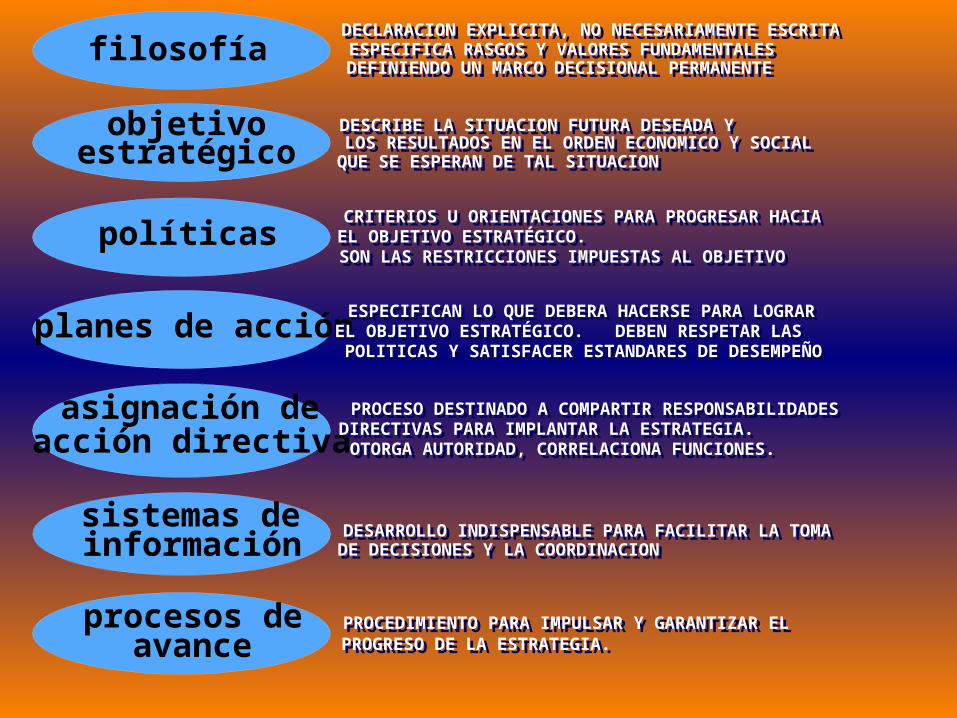

filosofíafilosofía

objetivoobjetivo

políticapolíticass

planes de acciónplanes de acción

desarrollo de sistemas de informacióndesarrollo de sistemas de información

procesos de avance estratégicoprocesos de avance estratégico

asignación de la acción directivaasignación de la acción directiva

EstrategiaEstrategiadede

NegociosNegocios

filosofía

objetivoestratégico

políticas

planes de acción

asignación deacción directiva

sistemas deinformación

procesos deavance

DECLARACION EXPLICITA, NO NECESARIAMENTE ESCRITADECLARACION EXPLICITA, NO NECESARIAMENTE ESCRITAESPECIFICA RASGOS Y VALORES FUNDAMENTALESESPECIFICA RASGOS Y VALORES FUNDAMENTALESDEFINIENDO UN MARCO DECISIONAL PERMANENTEDEFINIENDO UN MARCO DECISIONAL PERMANENTE

DESCRIBE LA SITUACION FUTURA DESEADA YDESCRIBE LA SITUACION FUTURA DESEADA YLOS RESULTADOS EN EL ORDEN ECONOMICO Y SOCIALLOS RESULTADOS EN EL ORDEN ECONOMICO Y SOCIALQUE SE ESPERAN DE TAL SITUACIONQUE SE ESPERAN DE TAL SITUACION

CRITERIOS U ORIENTACIONES PARA PROGRESAR HACIACRITERIOS U ORIENTACIONES PARA PROGRESAR HACIAEL OBJETIVO ESTRATÉGICO.EL OBJETIVO ESTRATÉGICO.SON LAS RESTRICCIONES IMPUESTAS AL OBJETIVOSON LAS RESTRICCIONES IMPUESTAS AL OBJETIVO

ESPECIFICAN LO QUE DEBERA HACERSE PARA LOGRARESPECIFICAN LO QUE DEBERA HACERSE PARA LOGRAREL OBJETIVO ESTRATÉGICO. DEBEN RESPETAR LASEL OBJETIVO ESTRATÉGICO. DEBEN RESPETAR LASPOLITICAS Y SATISFACER ESTANDARES DE DESEMPEÑOPOLITICAS Y SATISFACER ESTANDARES DE DESEMPEÑO

PROCESO DESTINADO A COMPARTIR RESPONSABILIDADESPROCESO DESTINADO A COMPARTIR RESPONSABILIDADESDIRECTIVAS PARA IMPLANTAR LA ESTRATEGIA.DIRECTIVAS PARA IMPLANTAR LA ESTRATEGIA.OTORGA AUTORIDAD, CORRELACIONA FUNCIONES.OTORGA AUTORIDAD, CORRELACIONA FUNCIONES.

DESARROLLO INDISPENSABLE PARA FACILITAR LA TOMADESARROLLO INDISPENSABLE PARA FACILITAR LA TOMADE DECISIONES Y LA COORDINACIONDE DECISIONES Y LA COORDINACION

PROCEDIMIENTO PARA IMPULSAR Y GARANTIZAR ELPROCEDIMIENTO PARA IMPULSAR Y GARANTIZAR EL

PROGRESO DE LA ESTRATEGIA.PROGRESO DE LA ESTRATEGIA.

FALTA/FALLAFALTA/FALLADE CONTROLDE CONTROL

CAUSASCAUSASBASICASBASICAS

CAUSASCAUSASDIRECTASDIRECTAS

INCIDENTEINCIDENTE PERDIDASPERDIDAS II

SS

MM

EE

CC

IdentificarIdentificar

StandardStandard

MedirMedir

EvaluarEvaluar

Confirmar/Confirmar/CorregirCorregir

CAUSAS versus CONTROLCAUSAS versus CONTROL

filosofíafilosofía

objetivoobjetivo

políticaspolíticas

planes de acciónplanes de acción

asignación de la acción directivaasignación de la acción directiva

desarrollo de sistemas de informacióndesarrollo de sistemas de información

procesos de avance estratégicoprocesos de avance estratégico

FALLA DEFALLA DE CONTROLCONTROL

CAUSASCAUSASBASICASBASICAS

PAPA S D FP FTS D FP FT

II SS MM EE CCAA

ASIGNACION DE LA ACCION DIRECTIVAASIGNACION DE LA ACCION DIRECTIVA

DESARROLLO SISTEMAS DE INFORMACIONDESARROLLO SISTEMAS DE INFORMACION

PROCESOS DE AVANCE ESTRATÉGICOPROCESOS DE AVANCE ESTRATÉGICO

lanlanPP EECC RR

OO

stratégicostratégicoontrolontrol iesgosiesgos

peracionalesperacionalesDEDE

DEDE

filosofíafilosofía

objetivoobjetivoestratégicoestratégico

política de protecciónpolítica de protecciónde los recursosde los recursos

planes de acciónplanes de acciónpara el control de riesgospara el control de riesgos

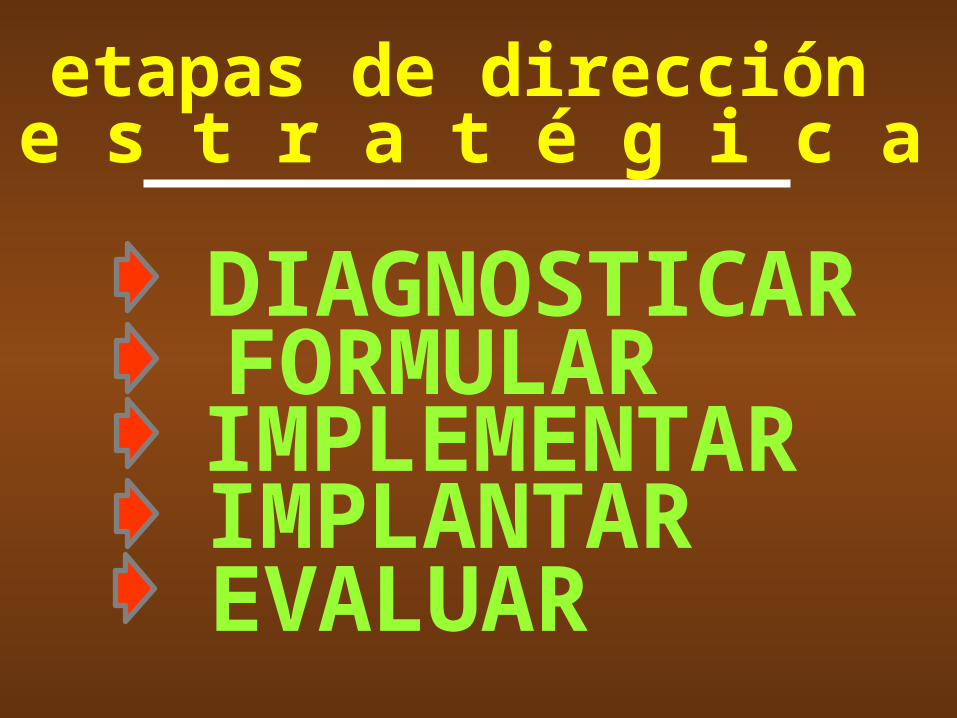

etapas de direccióne s t r a t é g i c a

DIAGNOSTICARFORMULARIMPLEMENTAR IMPLANTAREVALUAR

diagnósticoi n d i c a d o r e si n d i c a d o r e s

oportunidadesamenazasresponsabilidadessociales

fortalezasdebilidades

valores/preferenciasde los directivos

externos o del entorno internos o de la organización

ELEMENTOS DE DIRECCION ESTRATEGICAFORMULACION

DE LAESTRATEGIA

DEFINICION

DEL NEGOCIO

SITUACIONDEL ENTORNO

SITUACION

COMPETITIVA

RECURSOS Y

CAPACIDADES

ANALISIS DEL

PENSAMIENTO

ESTRATEGICO

ANALISIS DECISIONES

PROBLEMAS

CLAVES

OPCIONES

ESTRATEGICAS

RESOLUCION

DE LOS

PROBLEMAS

EVALUACION

DE LAS

OPCIONES

OBJETIVO

ESTRATEGICO

POLITICAS

PLANESDE

OBJETIVOS

PRELIMINARES

OPORTUNIDADES

Y AMENAZAS

FORTALEZAS Y

DEBILIDADES

DETERMINACIONDE LA

ESTRATEGIA

ACTUALANTERIORDESEMPEÑO

*

*

*

*

*

**

ACCION

1. Liderazgo y Compromiso Directivo2. Contratación y Selección del Personal3. Entrenamiento de la Línea de Mando4. Entrenamiento del Personal Operativo5. Comunicaciones Individuales6. Comunicaciones con grupos7. Promoción del Desempeño Excelente8. Seguridad Fuera del trabajo9. Inspecciones de las Condiciones Físicas10. Observación del Desempeño11. Análisis de Tareas Críticas12. Investigación de Incidentes13. Análisis Técnico de Incidentes14. Procedimientos, Normas y Reglas

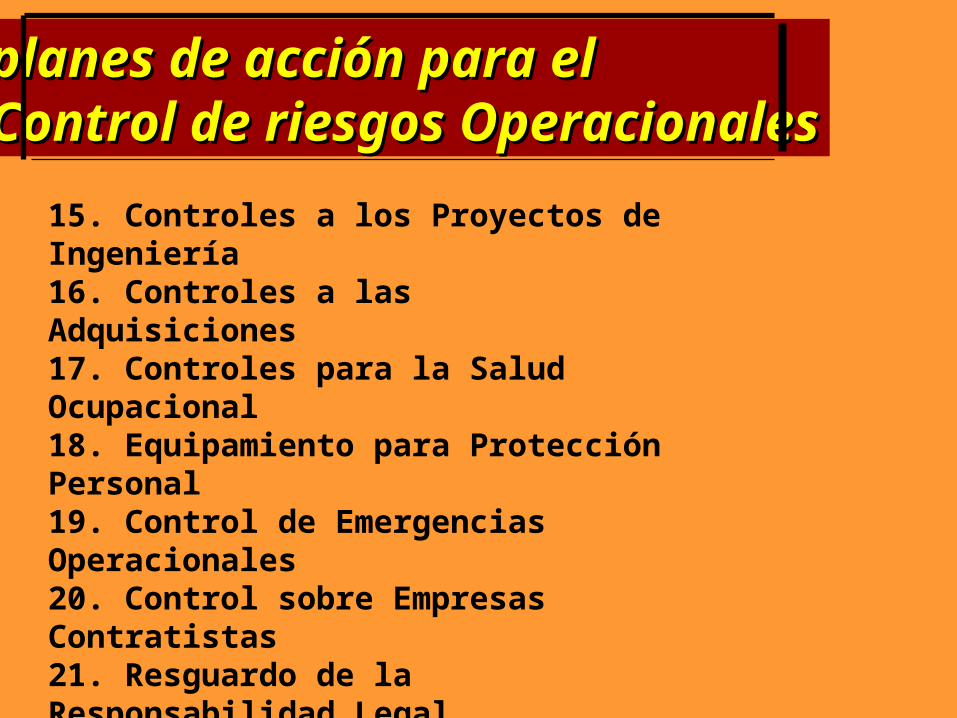

planes de acción para el planes de acción para el Control de riesgos OperacionalesControl de riesgos Operacionales

planes de acción para el planes de acción para el Control de riesgos OperacionalesControl de riesgos Operacionales

15. Controles a los Proyectos de Ingeniería16. Controles a las Adquisiciones 17. Controles para la Salud Ocupacional18. Equipamiento para Protección Personal 19. Control de Emergencias Operacionales20. Control sobre Empresas Contratistas21. Resguardo de la Responsabilidad Legal22. Protección del Medio Ambiente23. Protección y Vigilancia de la Propiedad24. Responsabilidad por el Producto25. Sistemas de Información26. Evaluación de la Eficacia de los Controles27. Financiamiento de las Pérdidas

implantaciónr e q u i s i t o s d e l é x i t o

unidadadaptacióncoberturaestándaresparticipacióncontinuidad/compatibilidad

evaluación d e l d e s e m p e ñ o e n e l p l a n

la incidencia de los factores personales

si la acción directiva es coherente

el desempeño versus los recursos

las desviaciones y/o las distorsiones

las necesidades de formación y desarrollo

qué personas/áreas merecen reconocimiento

la correlación entre desempeño y resultados

CONTROL

ITEMESCRITICOS

OBJETIVOESTRATEGICO

PROGRAMA

DE

CONTROL DE PERDIDAS

DIRECTIVO

DESEMPEÑO

Beneficiosdeldelcontrol de riesgoscontrol de riesgosoperacionalesoperacionales

Provee una cobertura de protección más real y efectivaProvee una cobertura de protección más real y efectivaal recurso humano al recurso humano

Ataca los errores, omisiones y debilidades del trabajoAtaca los errores, omisiones y debilidades del trabajodirectivo que genera pérdidas operacionales y no sólodirectivo que genera pérdidas operacionales y no sólola lesión ocupacional, que es uno de sus síntomas.la lesión ocupacional, que es uno de sus síntomas.

cambia el enfoque de control de los riesgos operacionalescambia el enfoque de control de los riesgos operacionalesdesde parcial y negativo, a otro más integral y positivo,desde parcial y negativo, a otro más integral y positivo,donde cada nivel de mando, asume su responsabilidad.donde cada nivel de mando, asume su responsabilidad.

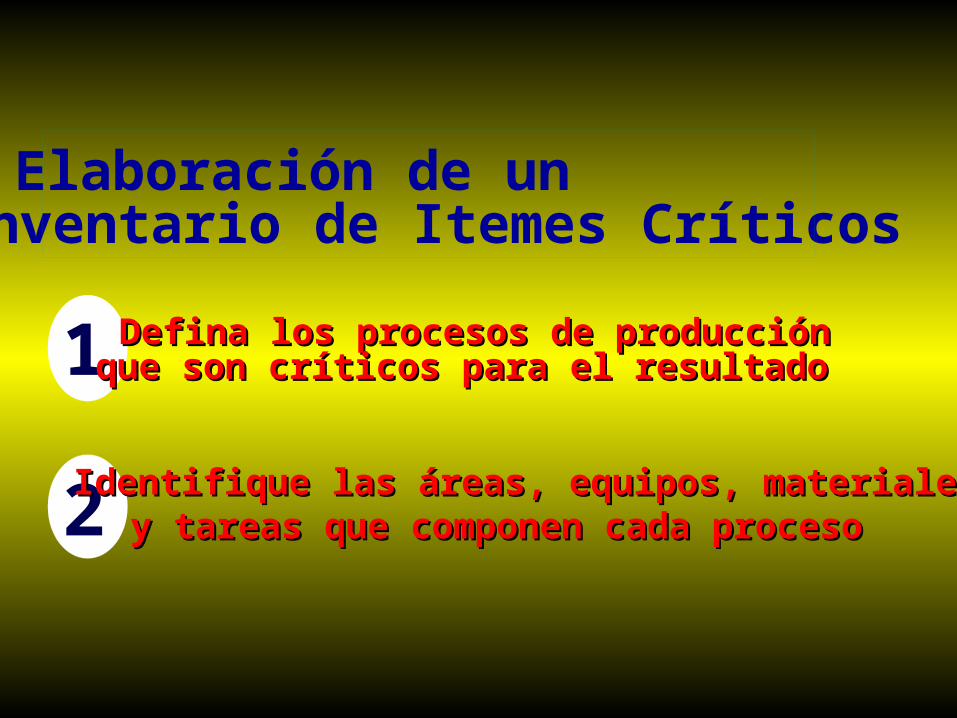

Elaboración de unInventario de Itemes Críticos

1

2

Defina los procesos de producciónDefina los procesos de producciónque son críticos para el resultadoque son críticos para el resultado

Identifique las áreas, equipos, materialesIdentifique las áreas, equipos, materialesy tareas que componen cada procesoy tareas que componen cada proceso

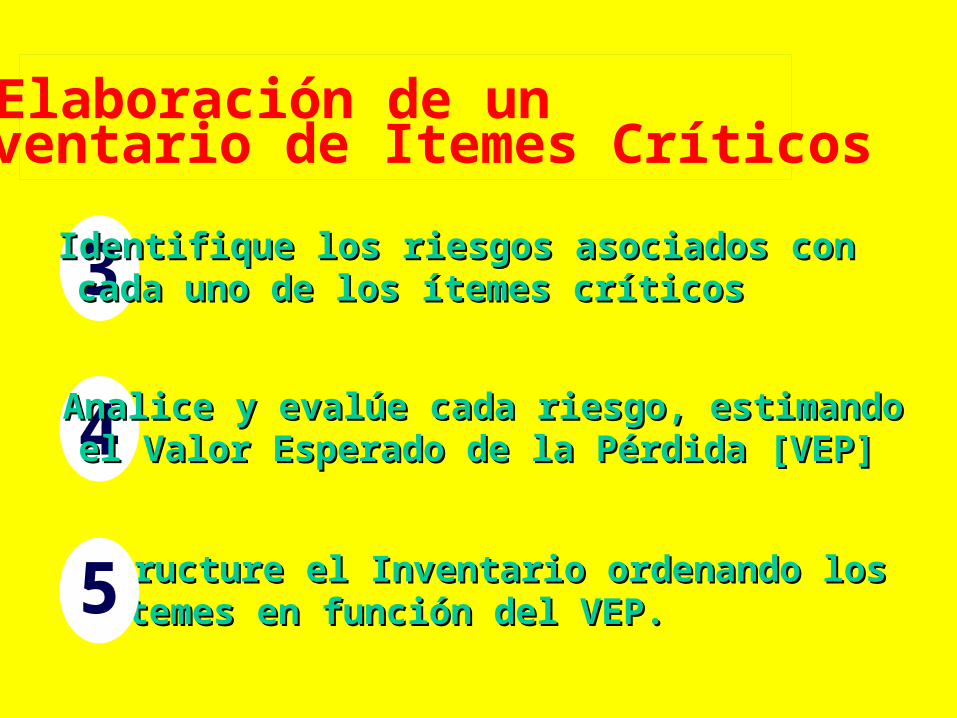

Elaboración de unInventario de Itemes Críticos

3

4

Identifique los riesgos asociados conIdentifique los riesgos asociados concada uno de los ítemes críticoscada uno de los ítemes críticos

Analice y evalúe cada riesgo, estimandoAnalice y evalúe cada riesgo, estimandoel Valor Esperado de la Pérdida [VEP]el Valor Esperado de la Pérdida [VEP]

Estructure el Inventario ordenando losEstructure el Inventario ordenando losítemes en función del VEP.ítemes en función del VEP.5

bbbb

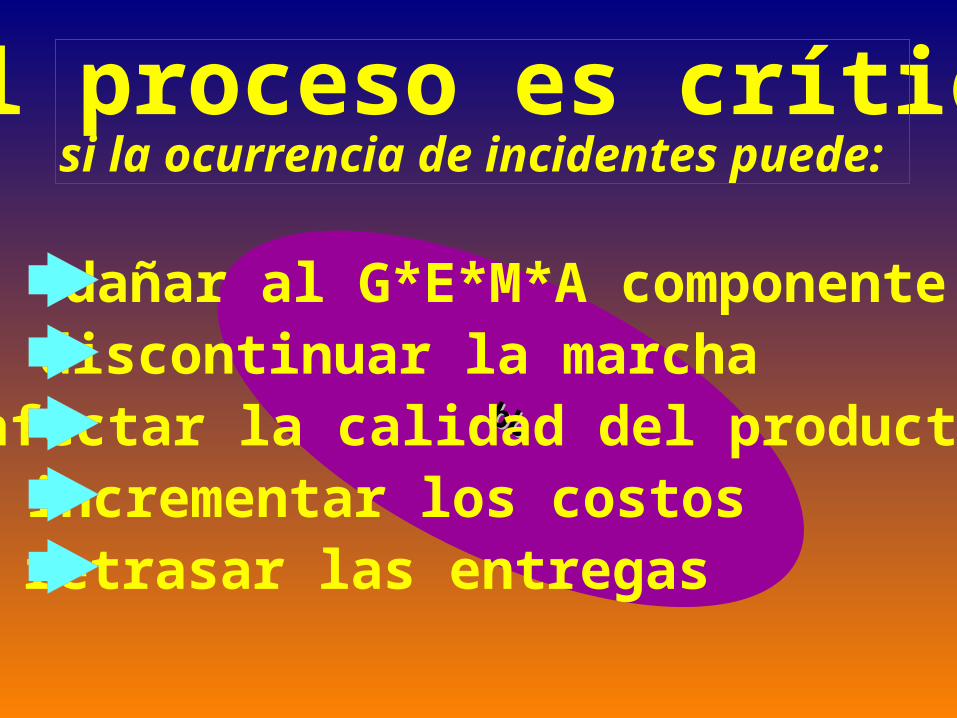

el proceso es críticosi la ocurrencia de incidentes puede:

dañar al G*E*M*A componentediscontinuar la marchaafectar la calidad del productoincrementar los costosretrasar las entregas

área críticaespacio físico o sector,bien delimitado, donde

está instalado y funcionaun proceso unitario de

producción, del cual dependede modo directo y vital laseguridad operacional.

equipo críticoaquel cuya falla afecta de mododirecto la seguridad del proceso

son equipos: la maquinaria estática, las instalaciones,las herramientas, los equipos para manejo de

materiales y para transporte de personas.

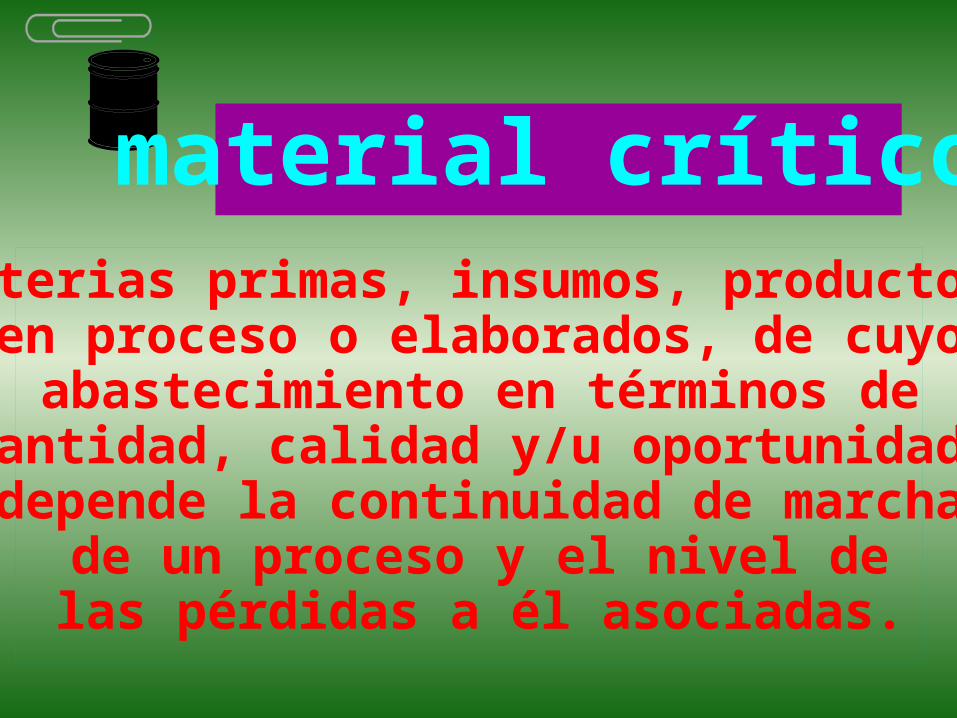

material críticomaterias primas, insumos, productos

en proceso o elaborados, de cuyoabastecimiento en términos de

cantidad, calidad y/u oportunidad,depende la continuidad de marcha

de un proceso y el nivel delas pérdidas a él asociadas.

tarea crítica

que al ser realizada de manera erróneapotencia significativas pérdidas en el

resultado del proceso.

una secuencia de pasos u operaciones

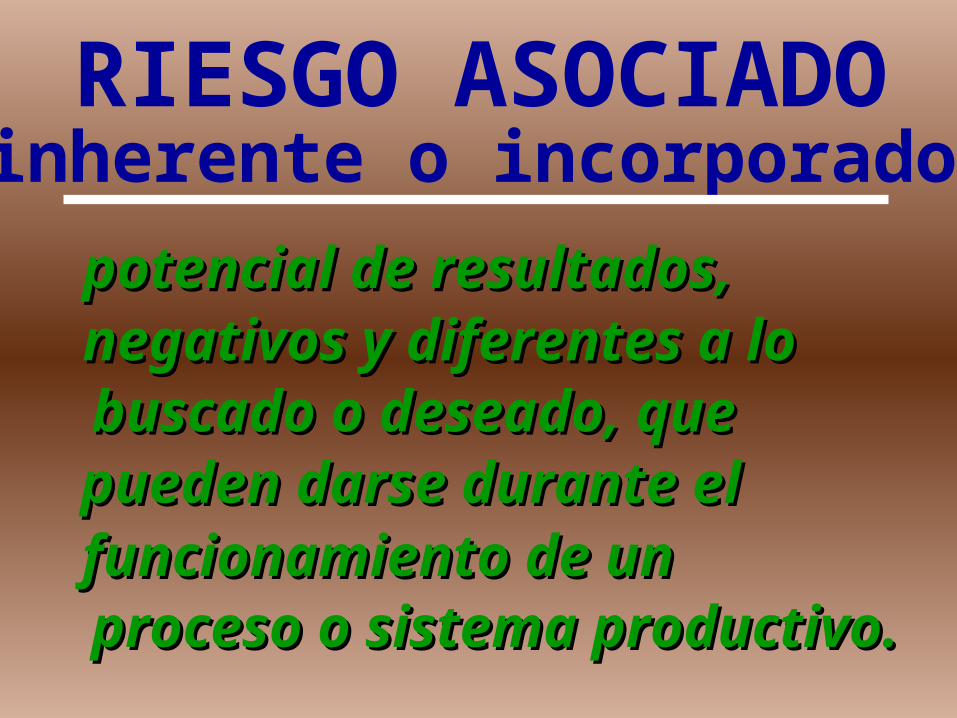

RIESGO ASOCIADO(inherente o incorporado)

potencial de resultados,potencial de resultados,negativos y diferentes a lonegativos y diferentes a lobuscado o deseado, quebuscado o deseado, quepueden darse durante elpueden darse durante elfuncionamiento de un funcionamiento de un proceso o sistema productivo.proceso o sistema productivo.

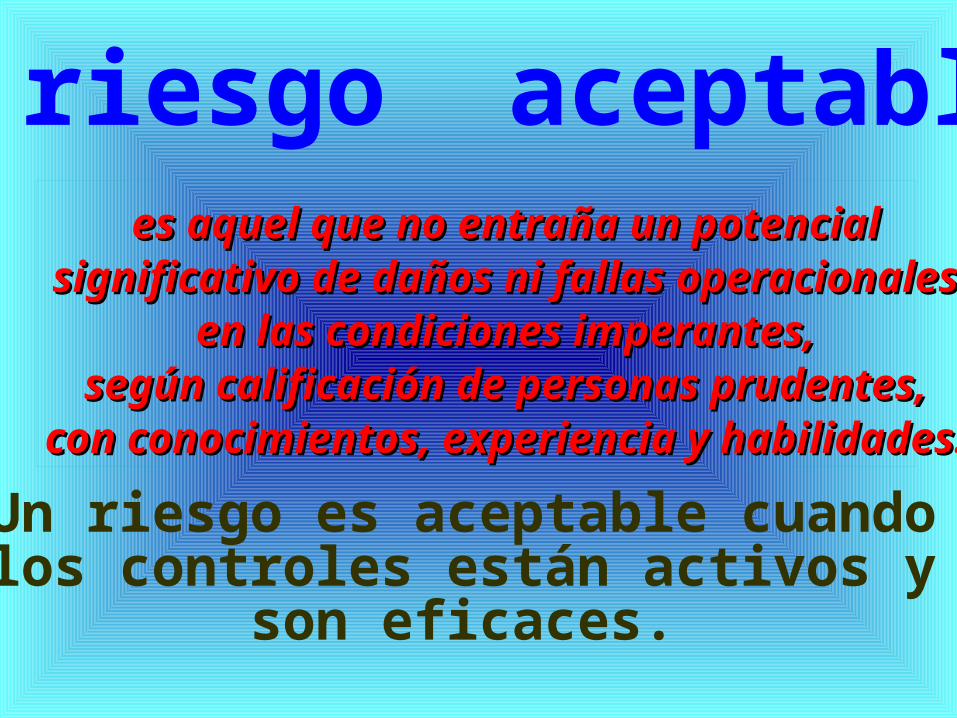

el riesgo aceptable es aquel que no entraña un potenciales aquel que no entraña un potencial

significativo de daños ni fallas operacionalessignificativo de daños ni fallas operacionalesen las condiciones imperantes,en las condiciones imperantes,

según calificación de personas prudentes,según calificación de personas prudentes,con conocimientos, experiencia y habilidades.con conocimientos, experiencia y habilidades.

Un riesgo es aceptable cuandolos controles están activos y

son eficaces.

consecuenciasmagnitud o gravedad más probablemagnitud o gravedad más probable

de la pérdida operacional,de la pérdida operacional,si varían los resultados,si varían los resultados,

con respecto a lo planeadocon respecto a lo planeadoo deseado.o deseado.

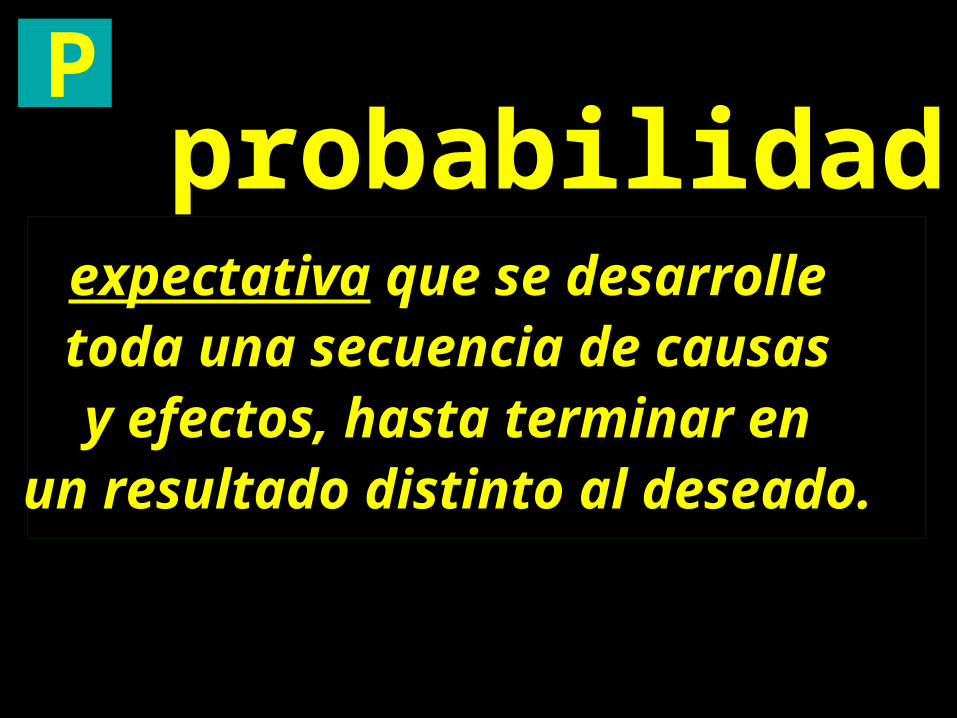

C

probabilidadexpectativaexpectativa que se desarrolle que se desarrolletoda una secuencia de causastoda una secuencia de causasy efectos, hasta terminar eny efectos, hasta terminar en

un resultado distinto al deseado.un resultado distinto al deseado.

P

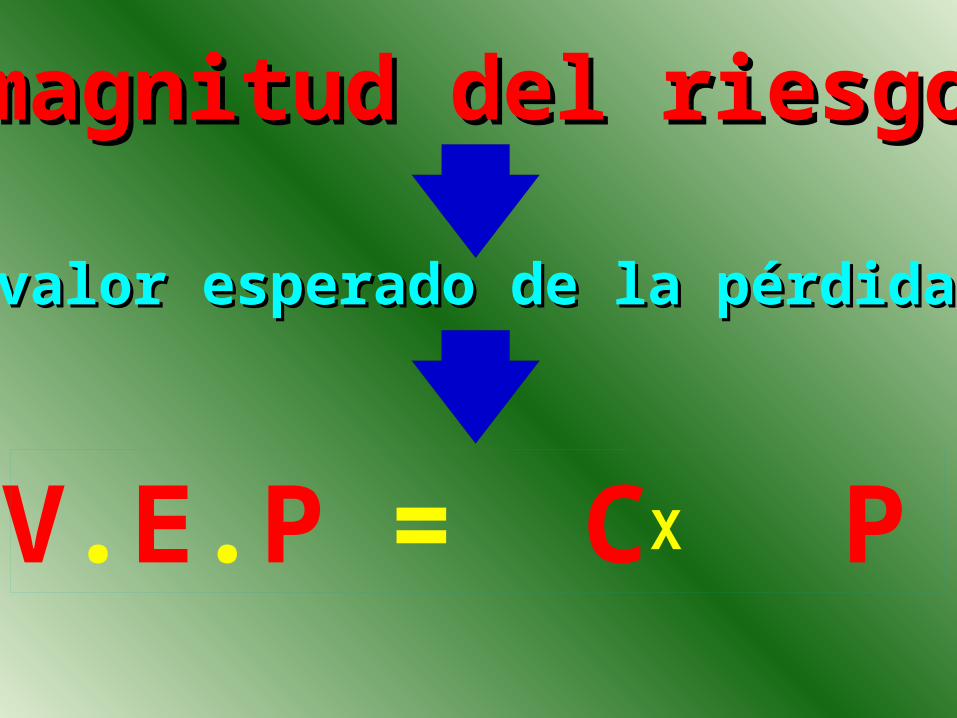

magnitud del riesgomagnitud del riesgo

valor esperado de la pérdidavalor esperado de la pérdida

V.E.P = C PX

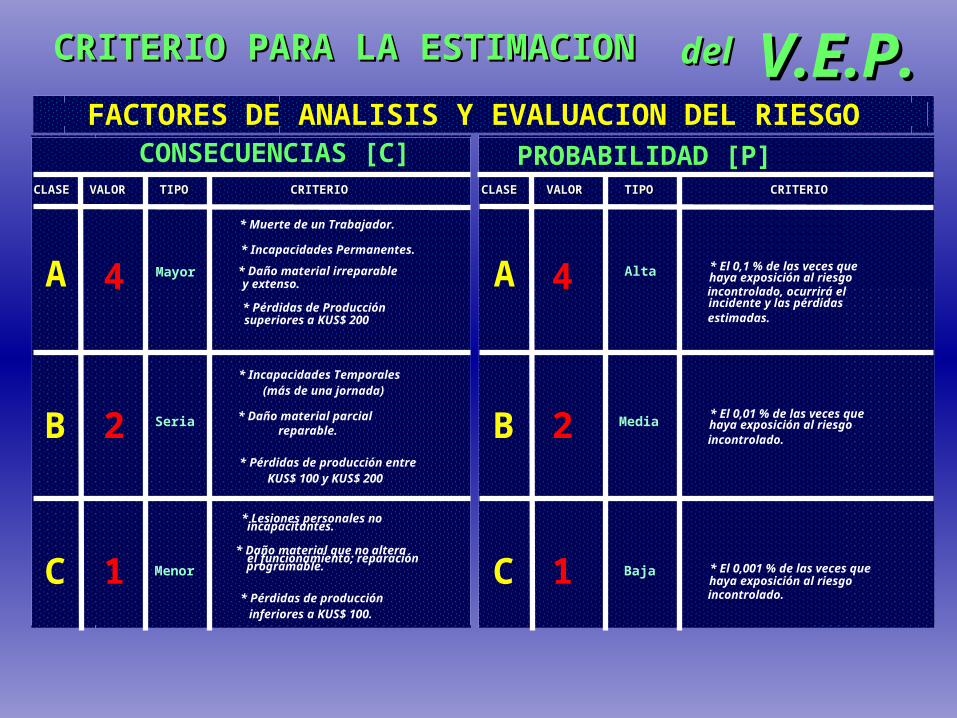

CRITERIO PARA LA ESTIMACIONCRITERIO PARA LA ESTIMACION

FACTORES DE ANALISIS Y EVALUACION DEL RIESGOCONSECUENCIAS [C] PROBABILIDAD [P]

CLASECLASE VALORVALOR TIPOTIPO CRITERIOCRITERIO CLASECLASE VALORVALOR TIPOTIPO CRITERIOCRITERIO

A

B

C

4

2

1

Mayor

Seria

Menor

Alta

Media

Baja

* Muerte de un Trabajador.

* Incapacidades Permanentes.

* Daño material irreparabley extenso.

* Pérdidas de Producciónsuperiores a KUS$ 200

* Incapacidades Temporales(más de una jornada)

* Daño material parcialreparable.

* Pérdidas de producción entreKUS$ 100 y KUS$ 200

* Lesiones personales noincapacitantes.

* Daño material que no alterael funcionamiento; reparaciónprogramable.

* Pérdidas de produccióninferiores a KUS$ 100.

* El 0,1 % de las veces quehaya exposición al riesgoincontrolado, ocurrirá el

* El 0,01 % de las veces quehaya exposición al riesgoincontrolado.

* El 0,001 % de las veces quehaya exposición al riesgoincontrolado.

A

B

C

4

2

1

deldel V.E.P.V.E.P.

incidente y las pérdidasestimadas.

16

8

8

4

4

4

2

2

1

MAYOR

SERIA

MENOR

ALTA MEDIA BAJA

CONSECUENCI

AS

P R O B A B I L I D A D

Matriz V.E.P.

V E P AREA MATRIZ RANGO CRITICIDAD

16

8

2-4

1

SUPERCRITICO

ALTAMENTECRITICO

MODERADAMENTE

CRITICO

NO CRITICO

CONTROLES

muy frecuentes

frecuentes

poco frecuentes

ocasionalesocasionales

Inventarios de RiesgosInventarios de Riesgos CríticosCríticos

UTILIDADESUTILIDADES

Identificar el 20% de ítemes que incideIdentificar el 20% de ítemes que incideen el 80% de los resultados.en el 80% de los resultados.

Reconocer los controles existentesReconocer los controles existentes

Definir los controles que faltanDefinir los controles que faltan

Dosificar los controles necesarios Dosificar los controles necesarios

Definir el tratamiento del riesgo y susDefinir el tratamiento del riesgo y susrequisitosrequisitos

Un Plan de Acción Un Plan de Acción

crítico para la crítico para la

Administración de RiesgosAdministración de Riesgos

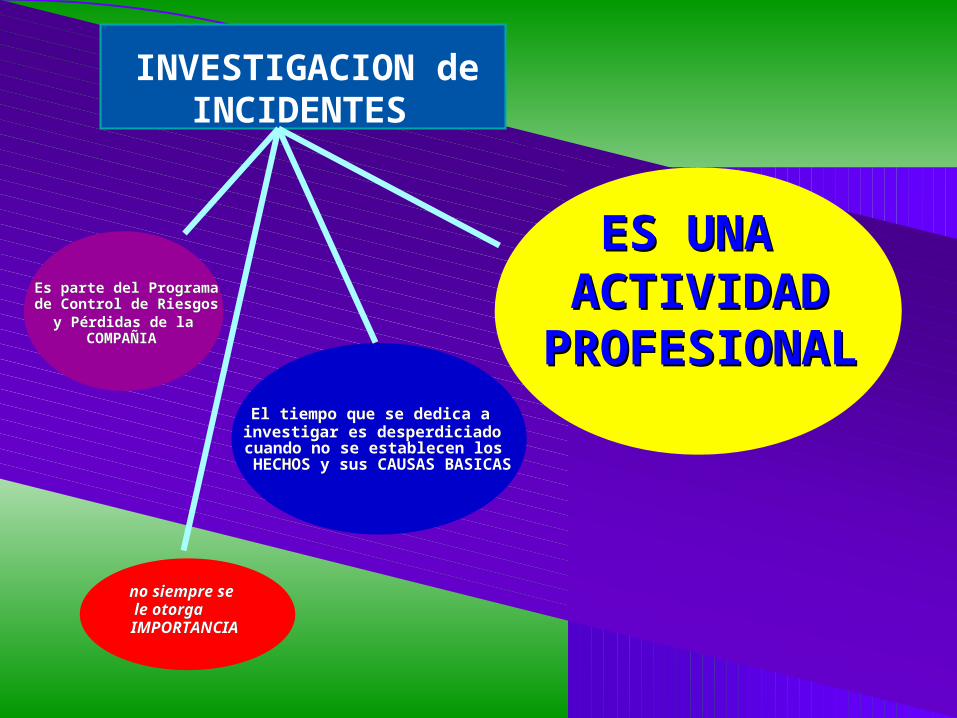

INVESTIGACION deINCIDENTES

de Control de Riesgosde Control de RiesgosEs parte del ProgramaEs parte del Programa

y Pérdidas de lay Pérdidas de laCOMPAÑIACOMPAÑIA

le otorgale otorgano siempre seno siempre se

IMPORTANCIAIMPORTANCIA

El tiempo que se dedica aEl tiempo que se dedica ainvestigar es desperdiciadoinvestigar es desperdiciadocuando no se establecen loscuando no se establecen los

HECHOS y sus CAUSAS BASICASHECHOS y sus CAUSAS BASICAS

ES UNA ES UNA ACTIVIDADACTIVIDAD

PROFESIONALPROFESIONAL

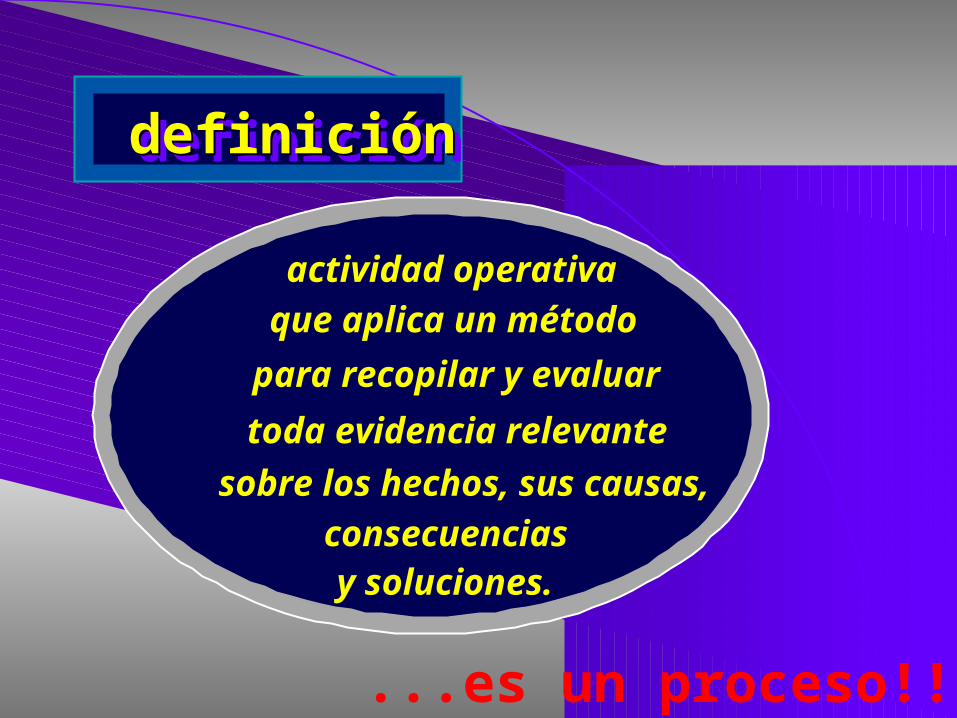

definicióndefinicióndefinición

actividad operativa

que aplica un método

para recopilar y evaluar

toda evidencia relevante

sobre los hechos, sus causas,

consecuenciasy soluciones.

...es un proceso!!

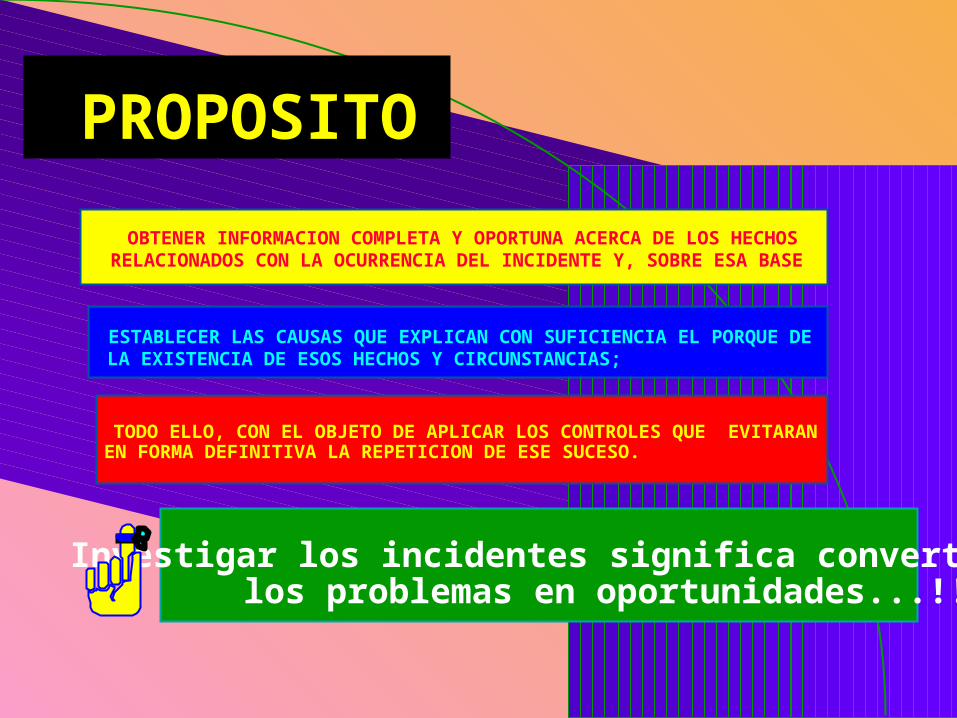

PROPOSITO

OBTENER INFORMACION COMPLETA Y OPORTUNA ACERCA DE LOS HECHOSRELACIONADOS CON LA OCURRENCIA DEL INCIDENTE Y, SOBRE ESA BASE

ESTABLECER LAS CAUSAS QUE EXPLICAN CON SUFICIENCIA EL PORQUE DE LA EXISTENCIA DE ESOS HECHOS Y CIRCUNSTANCIAS;

TODO ELLO, CON EL OBJETO DE APLICAR LOS CONTROLES QUE EVITARANEN FORMA DEFINITIVA LA REPETICION DE ESE SUCESO.

Investigar los incidentes significa convertirlos problemas en oportunidades...!!

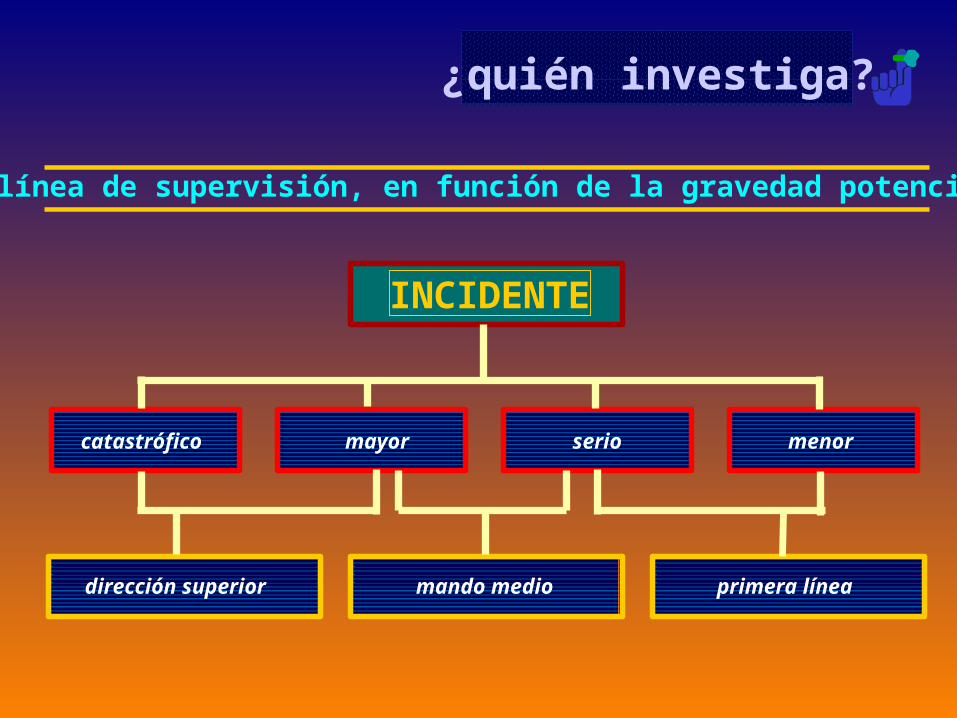

¿quién investiga?

la línea de supervisión, en función de la gravedad potencial

INCIDENTE

catastrófico mayor serio menor

dirección superior mando medio primera línea

4pasos1

2

3

4

reportar el suceso

recolectar la evidencia

analizar y concluir

implantar controles

EL PROCESO...

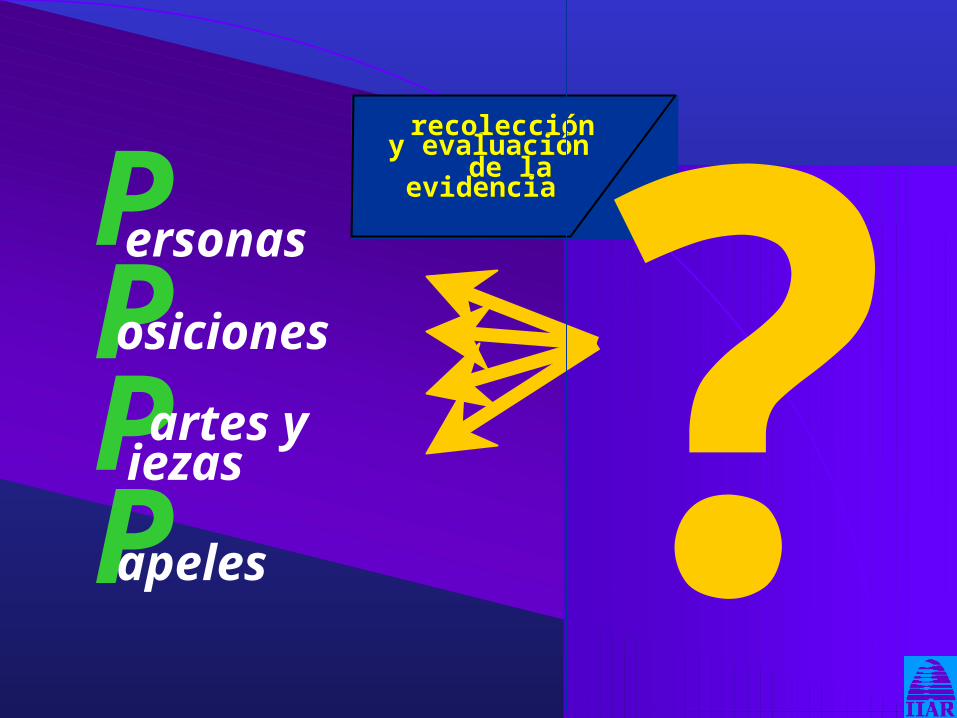

PPPP

ersonas

osiciones

iezas

apeles

artes y

recolecciónrecoleccióny evaluacióny evaluación

de lade laevidenciaevidencia

?

fuentes defuentes deevidenciaevidencia

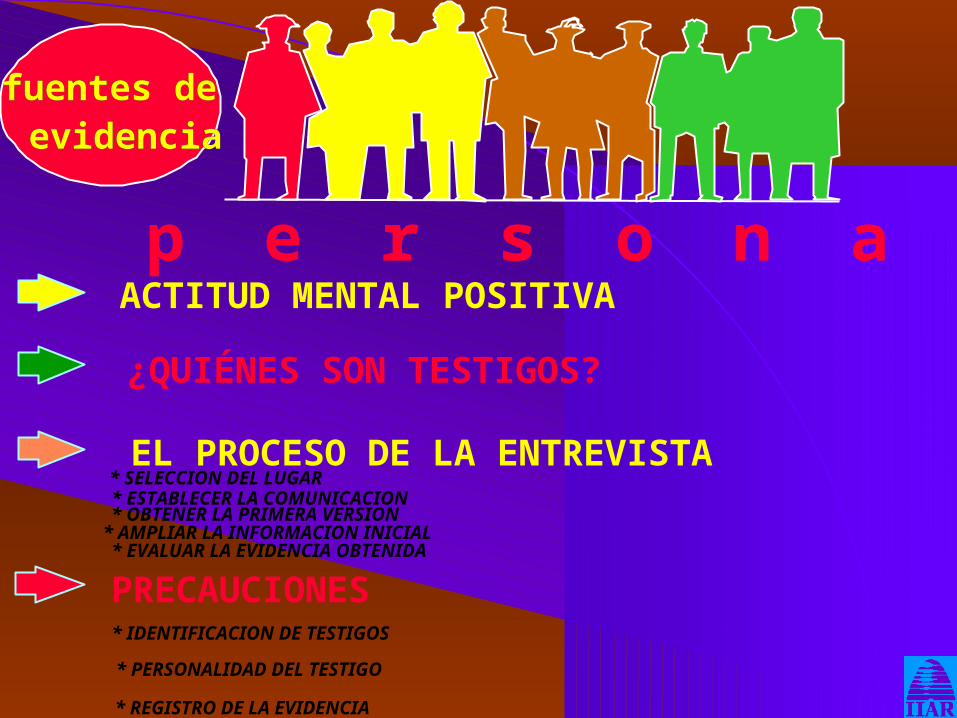

p e r s o n a sACTITUD MENTAL POSITIVA

¿QUIÉNES SON TESTIGOS?

EL PROCESO DE LA ENTREVISTA* SELECCION DEL LUGAR* ESTABLECER LA COMUNICACION* OBTENER LA PRIMERA VERSION* AMPLIAR LA INFORMACION INICIAL* EVALUAR LA EVIDENCIA OBTENIDA

PRECAUCIONES* IDENTIFICACION DE TESTIGOS

* PERSONALIDAD DEL TESTIGO

* REGISTRO DE LA EVIDENCIA

fuentes deevidencia

MAPAS

CROQUIS

DIAGRAMAS

p o s i c i o n e s FOTOGRAFIA Y VIDEO GRABACION

RECONSTRUCCION DE ESCENARIOS

fuentes deevidencia

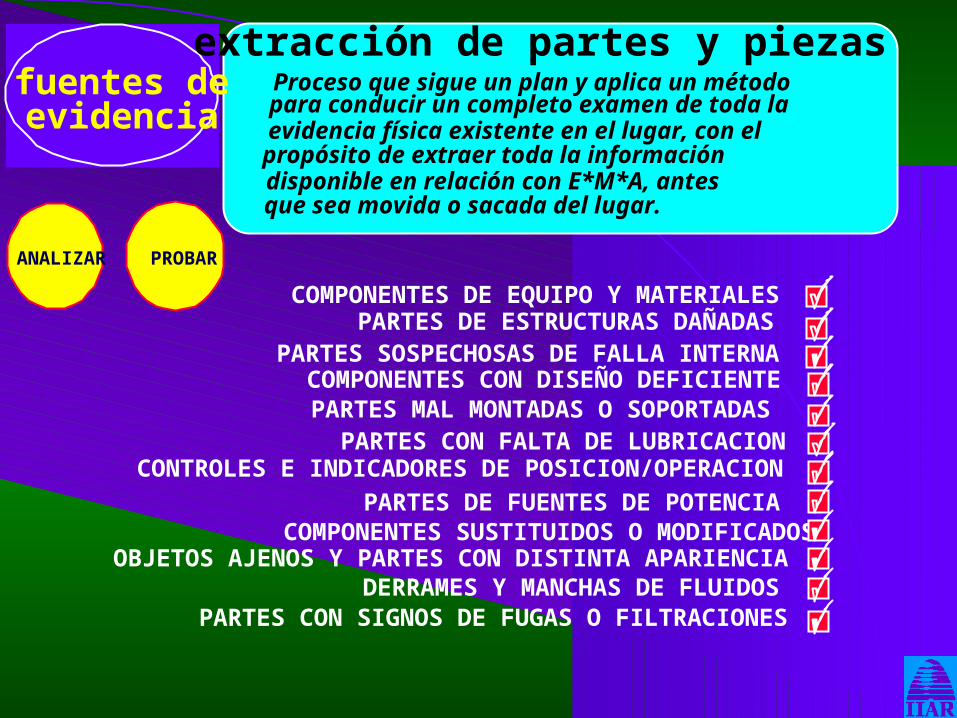

extracción de partes y piezasProceso que sigue un plan y aplica un métodopara conducir un completo examen de toda laevidencia física existente en el lugar, con elpropósito de extraer toda la informacióndisponible en relación con E*M*A, antesque sea movida o sacada del lugar.

ANALIZAR PROBAR

COMPONENTES DE EQUIPO Y MATERIALESPARTES DE ESTRUCTURAS DAÑADAS

PARTES SOSPECHOSAS DE FALLA INTERNACOMPONENTES CON DISEÑO DEFICIENTE

PARTES MAL MONTADAS O SOPORTADASPARTES CON FALTA DE LUBRICACION

CONTROLES E INDICADORES DE POSICION/OPERACION

PARTES DE FUENTES DE POTENCIACOMPONENTES SUSTITUIDOS O MODIFICADOS

OBJETOS AJENOS Y PARTES CON DISTINTA APARIENCIADERRAMES Y MANCHAS DE FLUIDOS

PARTES CON SIGNOS DE FUGAS O FILTRACIONES

fuentes deevidencia

p a p e l e sIDENTIFICAR Y RECOLECTAR CLASIFICAR Y PRESERVAR

POLITICAS CORPORATIVAS

PROCEDIMIENTOS DE OPERACION

REGISTROS DE PRODUCCION

LIBROS DE NOVEDADES

ORDENES DE COMPRA

REGISTROS DE INVESTIGACION

REGISTROS DE PERSONAL

PAUTAS DE MANTENCION

proceso determinaciónde las causas

CONOCEMOS:* LOS HECHOS* LAS CIRCUNSTANCIAS* LAS PÉRDIDAS* SU GRAVEDAD* COMO OCURRIO

¿cuál es el incidente?

DEFINICION DEL

SUCESO

ACTOS SUBESTANDAR

CONDICIONES

FACTOR PERSONAL

FACTOR SITUACIONAL

PLANES

ESTANDARES DESEMPEÑO

SUBESTANDAR

PERO...

informe de la investigación

EL INFORME REFLEJA LA CALIDAD DE UNA INVESTIGACION PROFESIONAL

El formulario de informe de incidente proveeun marco de trabajo básico para el plan

investigación de las pérdidas

constituye, además, un marco de referenciapara la extensión de la investigación

INFORMACION DE IDENTIFICACION

DESCRIPCION DEL INCIDENTE

ANALISIS DE CAUSAS

POTENCIAL DE GRAVEDAD Y REPETICION

PLAN DE ACCIONES PREVENTIVAS

REVISION EL NIVEL DIRECTIVO SUPERIOR

C/F-82

PROCESO PRODUCTIVO

QUIPO ATERIALES MBIENTEE M Ac o n d i c i o n e s s u b e s t á n d a r e s

inspeccionesinspeccionesplaneadasplaneadas

INGENIERIA COMPRAS MANTENCION PROCEDIMIENTOS DESGASTE NORMALABUSOMAL USO

FALTA/FALLA DE CONTROL

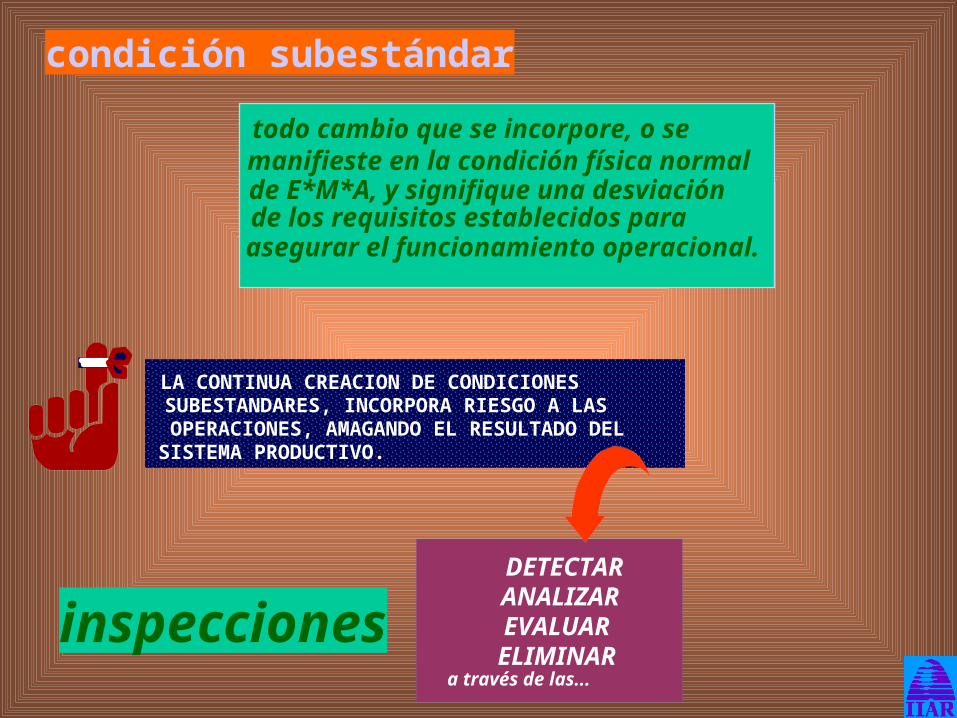

condición subestándar

todo cambio que se incorpore, o semanifieste en la condición física normalde E*M*A, y signifique una desviaciónde los requisitos establecidos paraasegurar el funcionamiento operacional.

LA CONTINUA CREACION DE CONDICIONESSUBESTANDARES, INCORPORA RIESGO A LASOPERACIONES, AMAGANDO EL RESULTADO DELSISTEMA PRODUCTIVO.

DETECTARANALIZAREVALUARELIMINAR

a través de las...

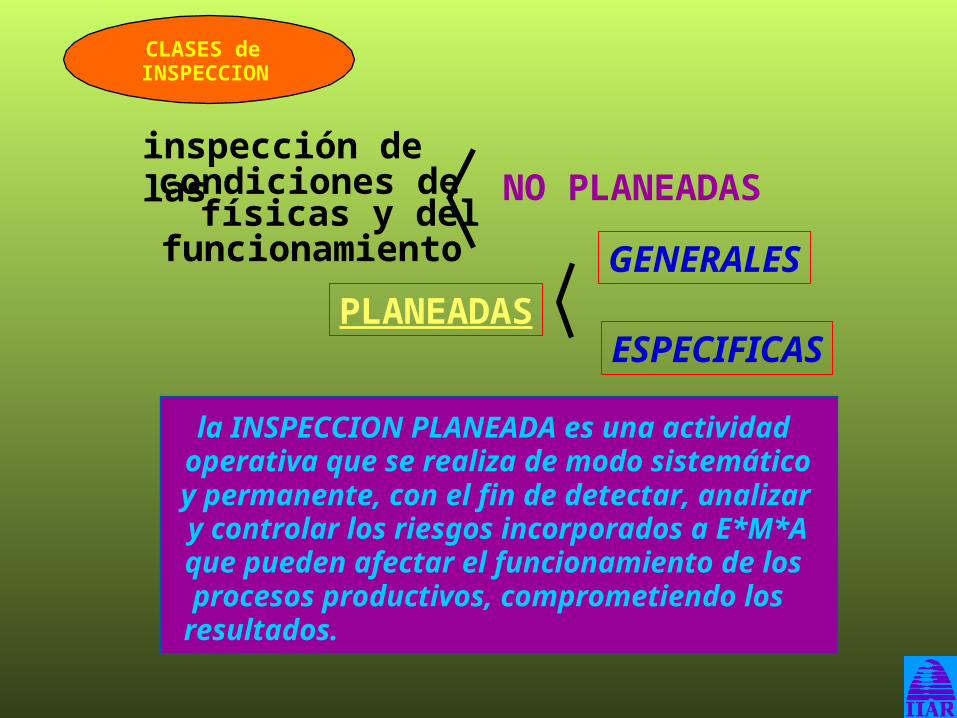

inspecciones

inspección de lascondiciones de

físicas y delfuncionamiento

PLANEADAS

GENERALES

ESPECIFICAS

CLASES deINSPECCION

NO PLANEADAS

la INSPECCION PLANEADA es una actividadoperativa que se realiza de modo sistemáticoy permanente, con el fin de detectar, analizary controlar los riesgos incorporados a E*M*Aque pueden afectar el funcionamiento de losprocesos productivos, comprometiendo losresultados.

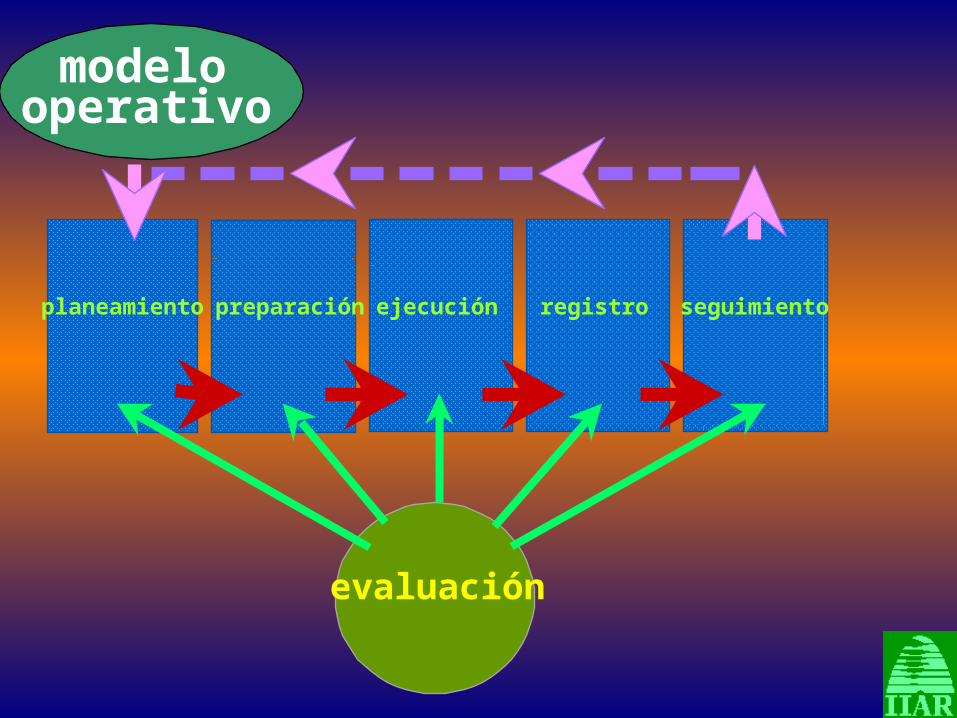

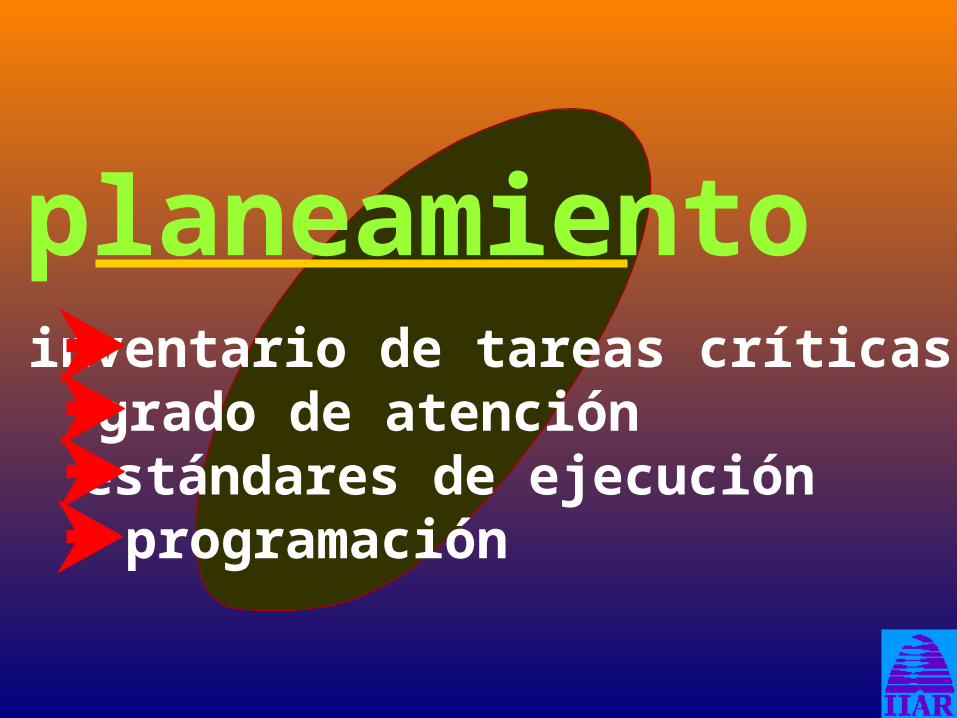

planeamiento preparación ejecución seguimientoregistro einforme

modelooperativo

evaluación

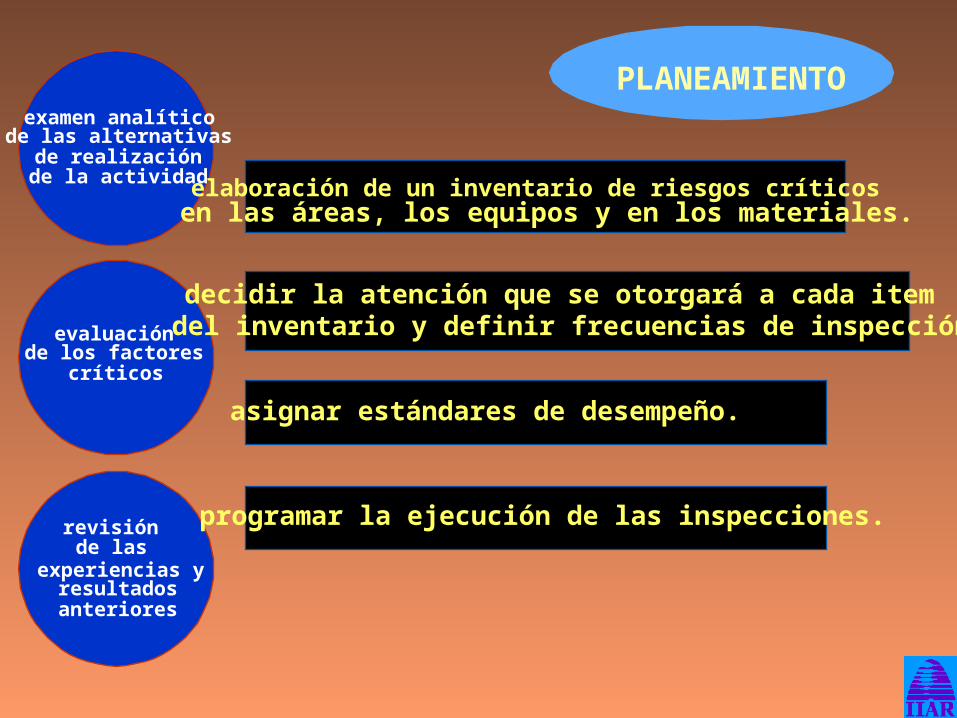

PLANEAMIENTOexamen analítico

de las alternativasde realizaciónde la actividad

evaluaciónde los factores

críticos

revisiónde las

experiencias yresultadosanteriores

elaboración de un inventario de riesgos críticosen las áreas, los equipos y en los materiales.

decidir la atención que se otorgará a cada itemdel inventario y definir frecuencias de inspección.

asignar estándares de desempeño.

programar la ejecución de las inspecciones.

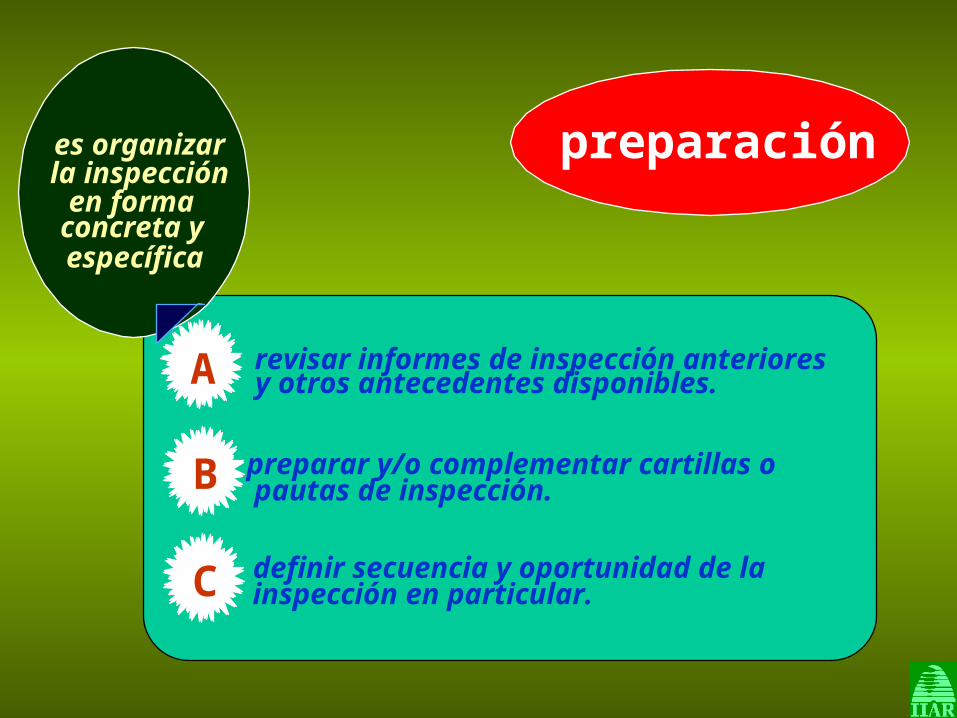

preparaciónes organizar

en formaconcreta yespecífica

la inspección

revisar informes de inspección anterioresy otros antecedentes disponibles.

preparar y/o complementar cartillas opautas de inspección.

definir secuencia y oportunidad de lainspección en particular.

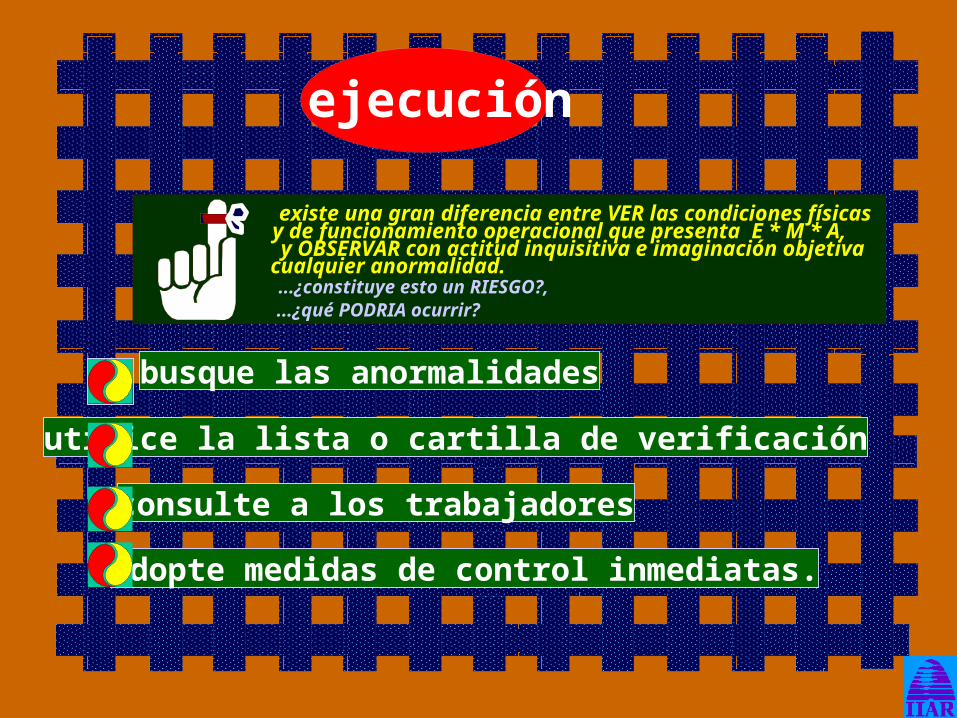

A

B

C

y de funcionamiento operacional que presenta E * M * A,existe una gran diferencia entre VER las condiciones físicas

y OBSERVAR con actitud inquisitiva e imaginación objetivacualquier anormalidad....¿constituye esto un RIESGO?,...¿qué PODRIA ocurrir?

busque las anormalidades

utilice la lista o cartilla de verificación

consulte a los trabajadores

adopte medidas de control inmediatas.

ejecución

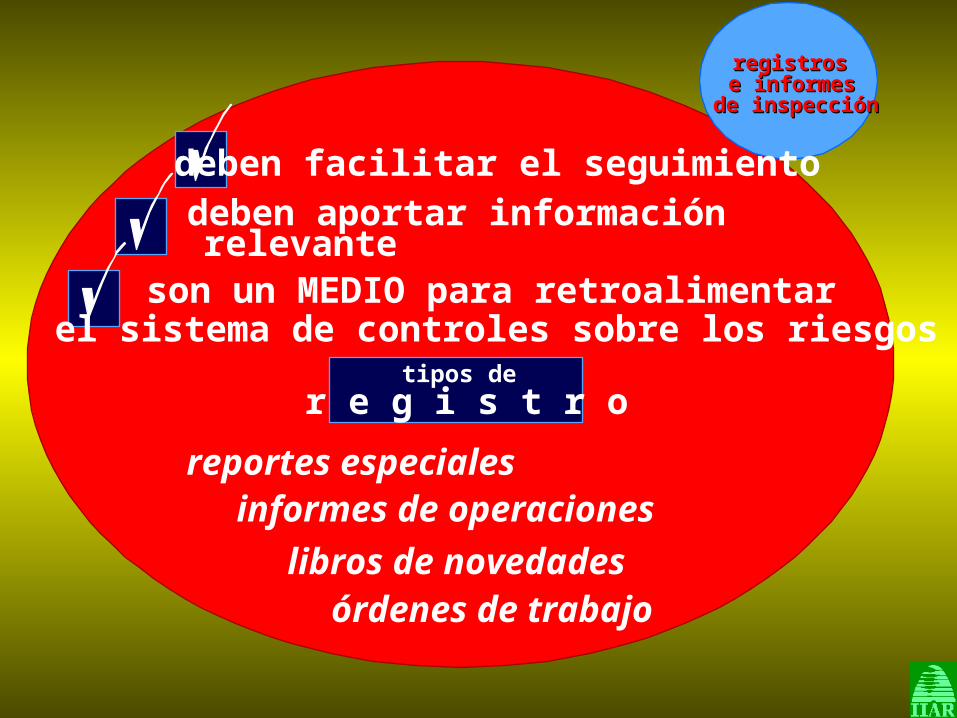

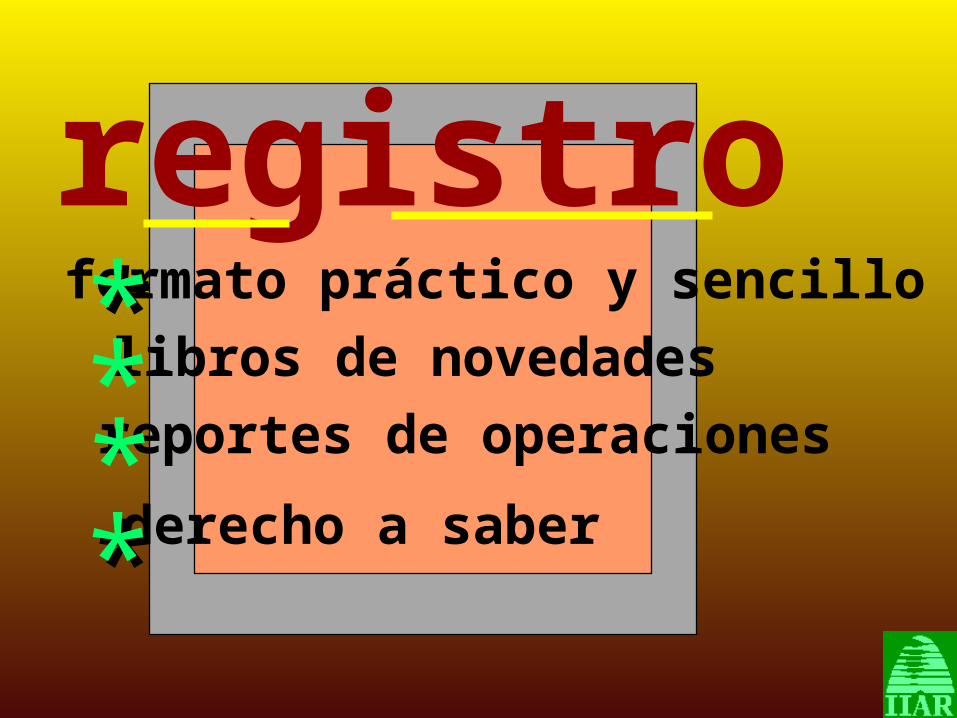

registrosregistrose informese informes

de inspecciónde inspección

tipos der e g i s t r o

el sistema de controles sobre los riesgos son un MEDIO para retroalimentar

deben facilitar el seguimiento deben aportar información relevante

órdenes de trabajo

informes de operaciones

libros de novedades

reportes especiales

seguimientoseguimientopermite comprobar la efectividad y la permanencia

de los controles establecidos como resultado de lasinspecciones planeadas.

en el terreno mismosegún plazosmedir el avance

trabajo bien hechoel que se efectúa cumpliendoel procedimiento establecidocomo correcto

involucra satisfacer todos losrequisitos que se le hanimpuesto a su ejecución yproducto.

La mayor proporción de todos los errorescometidos por los trabajadores,constituyen problemas que sólo la líneade supervisión está en condiciones deresolver. En la práctica, los factoresgeneradores del error están fuera delcontrol del propio trabajador.

INVENTARIODE

TAREASCRITICAS

tareas

tareas

tareas

tareas

tareas de criticidad menor

procedimientos

normas

reglas

análisis

super-críticas

altamente críticas

moderadamente críticas

Análisis de las Tareas Críticas

Cuando en la ejecución de tareas queson críticas para el proceso productivo,el desempeño de la Gente satisface loque determinen las Reglas, las Normasy los Procedimientos de Operaciónvigentes en la empresa, sólo entoncesexiste garantía, que se realizará un tra-bajo bien hecho.

Análisis de las Tareas CríticasAnálisis de las Tareas Críticas

Consiste en registrar la ejecución de la tarea en su forma actual y, luego, en someterla a examen inquisitivo, con la finalidad de idear e implementar la forma más sencilla y eficaz que se conoce, o es factible,para obtener los resultados operacionales deseados

PROCESOdelANALISIS de

TAREAS

PROCESOdelANALISIS de

TAREASDEFINICION DE CONCEPTOS

PROCEDIMIENTO DESCRIPCION DETALLADA - PASO A PASO-DEL MODO DE PROCEDER PARA EJECUTARCOMPLETAMENTE UNA TAREA

NORMA

REGLA

DESCRIPCION DE LOS REQUISITOSQUE SE DEBEN CUMPLIR PARA CONSEGUIRUN OBJETIVO RECURRENTE

PRECEPTO O MANDATO QUESE HA DE ACATAR PARA ASEGURAR UNDETERMINADO RESULTADO

TAREAUNA SECUENCIA DEFINIDA DE PASOS, ACTIVIDADESU OPERACIONES, REALIZADA POR UNO O MASTRABAJADORES, PARA CONSEGUIR UN RESULTADO

SELECCIONAR

REGISTRAR

EXAMINAR

DISEÑAR

DECIDIR

1

2

3

4

5

LA TAREA DESDE EL INVENTARIODE RIESGOS CRITICOS

EL PROCEDIMIENTO ACTUAL DEEJECUCION DE LA TAREA

EL CONTENIDO DE LA TAREAMEDIANTE TÉCNICAS DE ANALISIS

CONTROLES SOBRE LOS RIESGOSOPERACIONALES ASOCIADOS A LAEJECUCION DE CADA PASO DELA TAREA

EL INSTRUMENTO A UTILIZARPARA EXPLICITAR LOSCONTROLES: ¿PROCEDIMIENTO?¿NORMA? - ¿REGLA?

Modelo OperativoCRITICAS

ANALISIS de lasTAREAS

PROCESOdelANALISIS

TAREAS

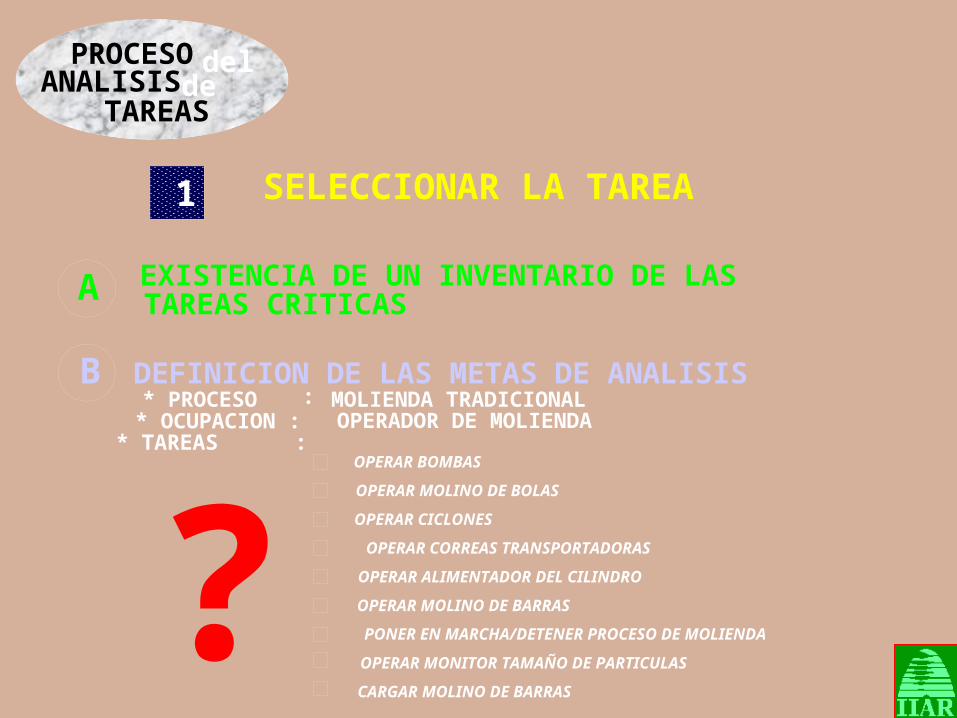

SELECCIONAR LA TAREA

de

A

B

1

EXISTENCIA DE UN INVENTARIO DE LAS

DEFINICION DE LAS METAS DE ANALISIS* PROCESO* OCUPACION :* TAREAS :

TAREAS CRITICAS

OPERAR BOMBAS

OPERAR MOLINO DE BOLAS

OPERAR CICLONES

OPERAR CORREAS TRANSPORTADORAS

OPERAR ALIMENTADOR DEL CILINDRO

OPERAR MOLINO DE BARRAS

PONER EN MARCHA/DETENER PROCESO DE MOLIENDA

OPERAR MONITOR TAMAÑO DE PARTICULAS

CARGAR MOLINO DE BARRAS

MOLIENDA TRADICIONALOPERADOR DE MOLIENDA

:

?

PROCESOdelANALISIS

TAREAS

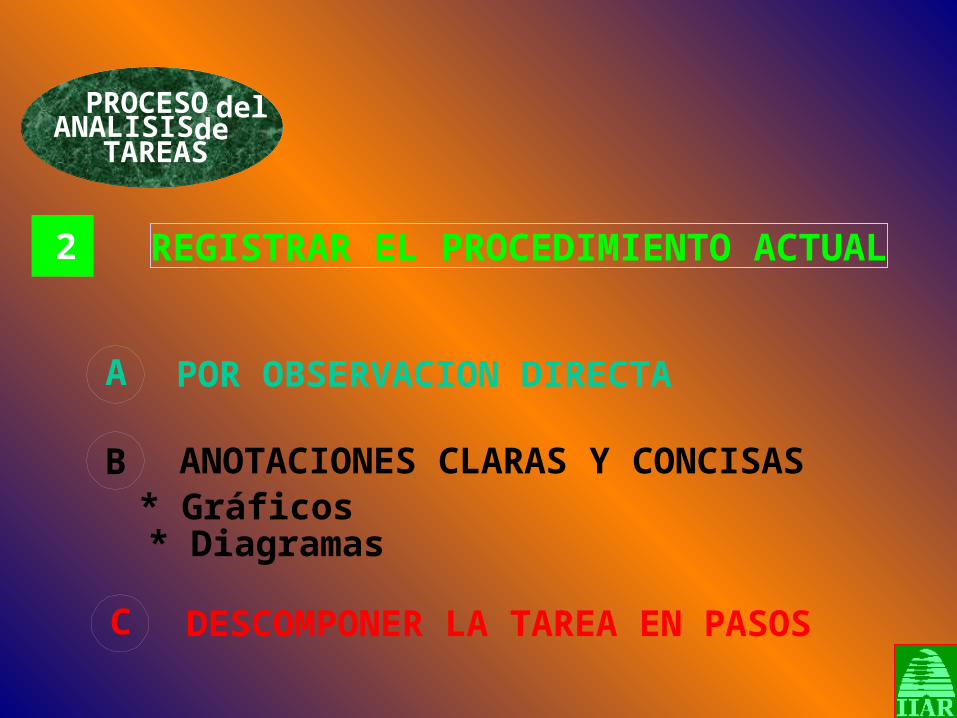

REGISTRAR EL PROCEDIMIENTO ACTUAL

de

A

B

2

POR OBSERVACION DIRECTA

ANOTACIONES CLARAS Y CONCISAS* Gráficos* Diagramas

C DESCOMPONER LA TAREA EN PASOS

PROCESOdelANALISIS

TAREAS

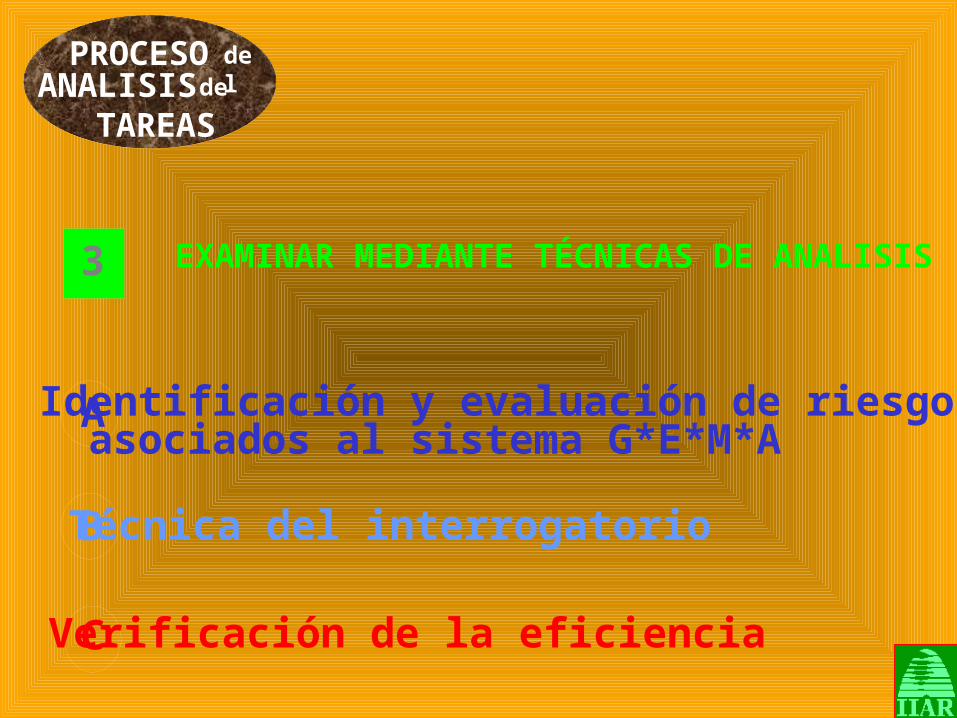

EXAMINAR MEDIANTE TÉCNICAS DE ANALISIS

de

A

B

C

3

Identificación y evaluación de riesgos

Técnica del interrogatorio

Verificación de la eficiencia

asociados al sistema G*E*M*A

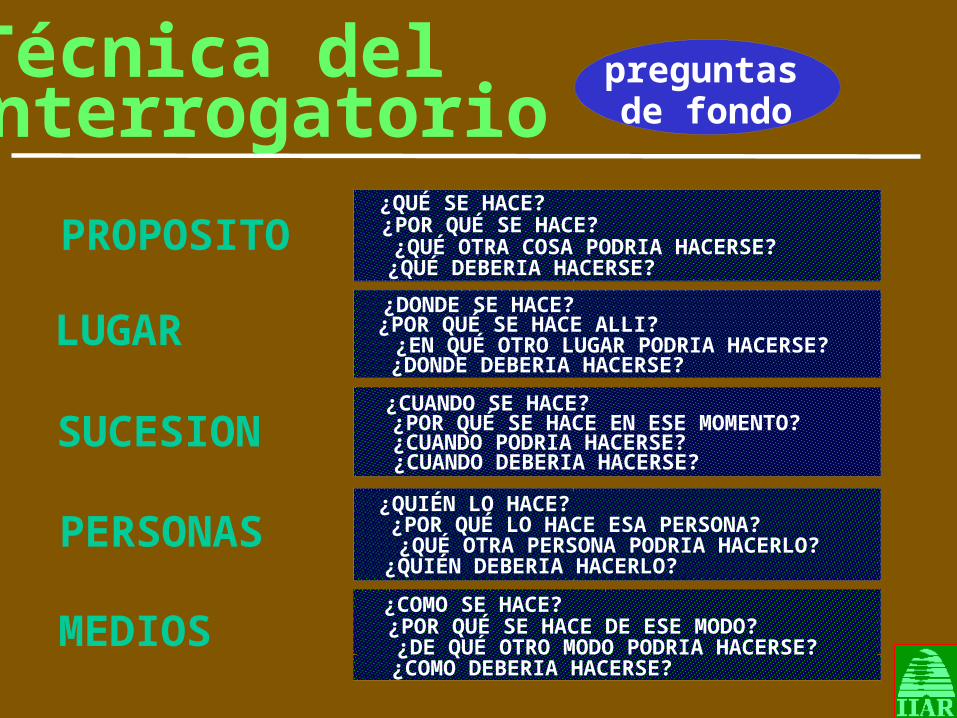

Técnica delInterrogatorio

PROPOSITO

LUGAR

SUCESION

PERSONAS

MEDIOS

preguntaspreliminares

¿Qué¿Por qué

¿Dónde¿Por qué¿Cuándo¿Por qué¿Quién¿Por qué

¿Cómo¿Por qué

se hace en realidad?

hay que hacerlo?

se hace?

se hace allí?

se hace?

en ese momento?

lo hace?

esa(s) persona(s)?

se hace?

de ese modo?

ELIMINAR

COMBINAR

ORDENAR

SIMPLIFICAR

los pasosinnecesariosde la tarea

siempre quesea posible

u

de nuevo lasucesión depasos, paraobtener unmejor

la operación

resultado

Técnica delInterrogatorio

PROPOSITO

LUGAR

SUCESION

PERSONAS

MEDIOS

preguntasde fondo

¿QUÉ SE HACE?

¿QUÉ OTRA COSA PODRIA HACERSE?

¿DONDE SE HACE?

¿EN QUÉ OTRO LUGAR PODRIA HACERSE?

¿CUANDO SE HACE?

¿CUANDO DEBERIA HACERSE?

¿QUIÉN LO HACE?

¿QUIÉN DEBERIA HACERLO?

¿COMO SE HACE?

¿COMO DEBERIA HACERSE?

¿POR QUÉ SE HACE?

¿QUÉ DEBERIA HACERSE?

¿POR QUÉ SE HACE ALLI?

¿DONDE DEBERIA HACERSE?

¿POR QUÉ SE HACE EN ESE MOMENTO?¿CUANDO PODRIA HACERSE?

¿POR QUÉ LO HACE ESA PERSONA?¿QUÉ OTRA PERSONA PODRIA HACERLO?

¿POR QUÉ SE HACE DE ESE MODO?¿DE QUÉ OTRO MODO PODRIA HACERSE?

PROCESO delANALISIS

TAREAS

DISEÑAR LOS CONTROLES NECESARIOS

de

A

B

C

4

ELIMINAR

CAMBIAR O COMBINAR

SIMPLIFICAR

MEDIANTE LA BUSQUEDA DE ORIENTACIONESY ALTERNATIVAS DE EJECUCION DE LA TAREA

FORMAS MAS PRACTICAS - EFICACES - ECONOMICAS - SEGURAS

PROCESOdelANALISIS

TAREAS

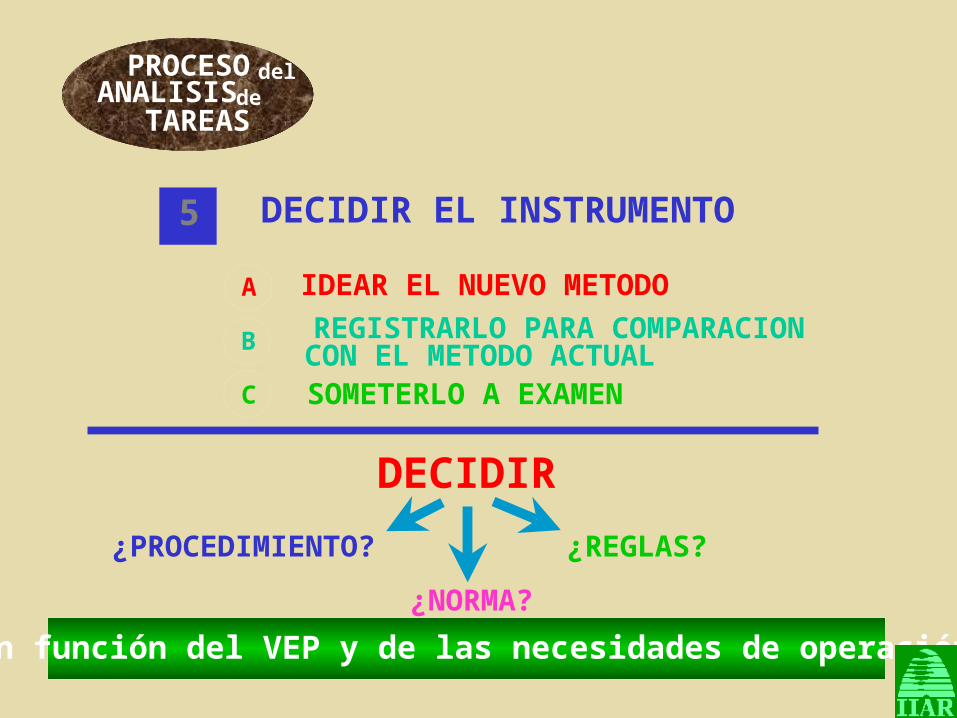

DECIDIR EL INSTRUMENTO

de

A

B

C

5

IDEAR EL NUEVO METODO

REGISTRARLO PARA COMPARACION

SOMETERLO A EXAMENCON EL METODO ACTUAL

¿PROCEDIMIENTO?

¿NORMA?

¿REGLAS?

DECIDIR

en función del VEP y de las necesidades de operación

análisis de latarea

instrumentos detratamiento

implantación decontroles

seleccionarregistrarexaminardiseñardecidir

procedimientosnormasreglas

planear el cambioinstruirobservarcharlas/reunionesactualizar

LA ACEPTABILIDAD DEL RIESGO

PROBLEMA DE LAS PERSONAS

¿Por qué las personas hacemos las cosasde una determinada manera?

¿POR QUE?

incluso:en forma deficientemás rápido que lo aconsejable

con mayor potencial de pérdidascon dificultades

con mayor esfuerzo que el requeridoarriesgando hasta su propia vida

arriesgando la vida de otrosexponiéndonos a sanciones

En cambio hay muchas otras personasque normalmente realizan sus accionesasí:

en forma correctasiguiendo una metodologíacon un bajo riesgoa un bajo costopreocupándose de su integridad física

preocupándose de los demáspreguntando lo que no sabenayudando a otrospreocupados de la calidadproponiendo mejoras

¿POR QUÉ?¿POR QUÉ?

¡¡HABITOS!!¡¡HABITOS!!

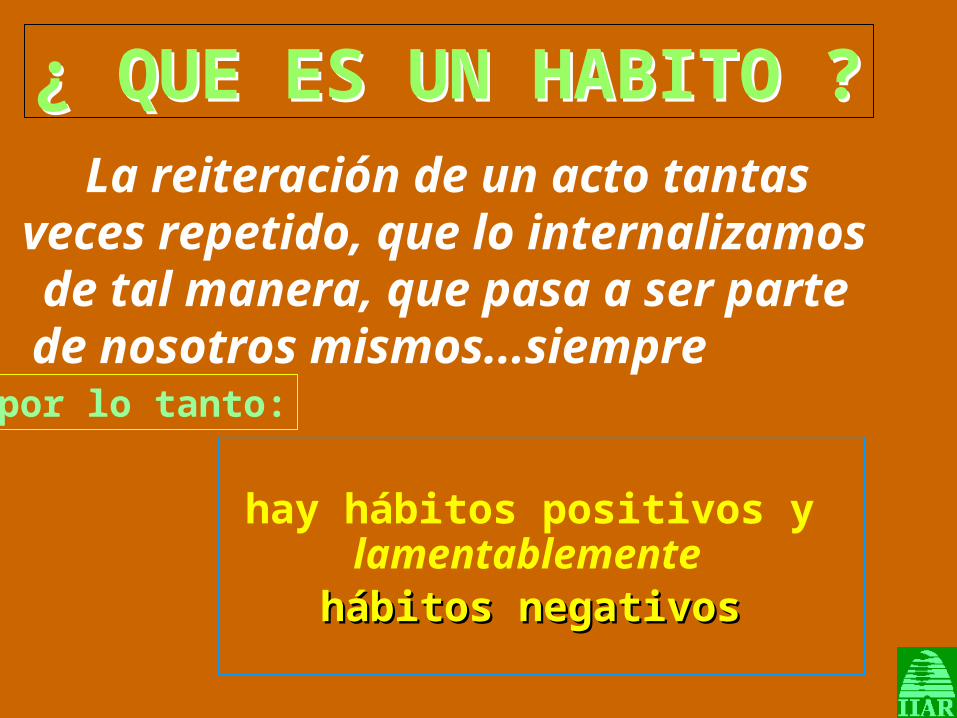

¿ QUE ES UN HABITO ?¿ QUE ES UN HABITO ?La reiteración de un acto tantas

veces repetido, que lo internalizamosde tal manera, que pasa a ser parte

de nosotros mismos...siemprepor lo tanto:

hay hábitos positivos ylamentablementehábitos negativoshábitos negativos

¿ COMO SE ADQUIERE UN HABITO ?

Un hábito se adquiere con la participacióndel conocimiento, la capacidad

y la actitud

HABITOHABITO = CONOCIMIENTO + CAPACIDAD + ACTITUDCONOCIMIENTO + CAPACIDAD + ACTITUD

CAPACIDAD...

ACTITUD...

CONOCIMIENTO...

ES SABER QUE HACER

ES SABER COMO HACERLO

ES QUERER HACERLO

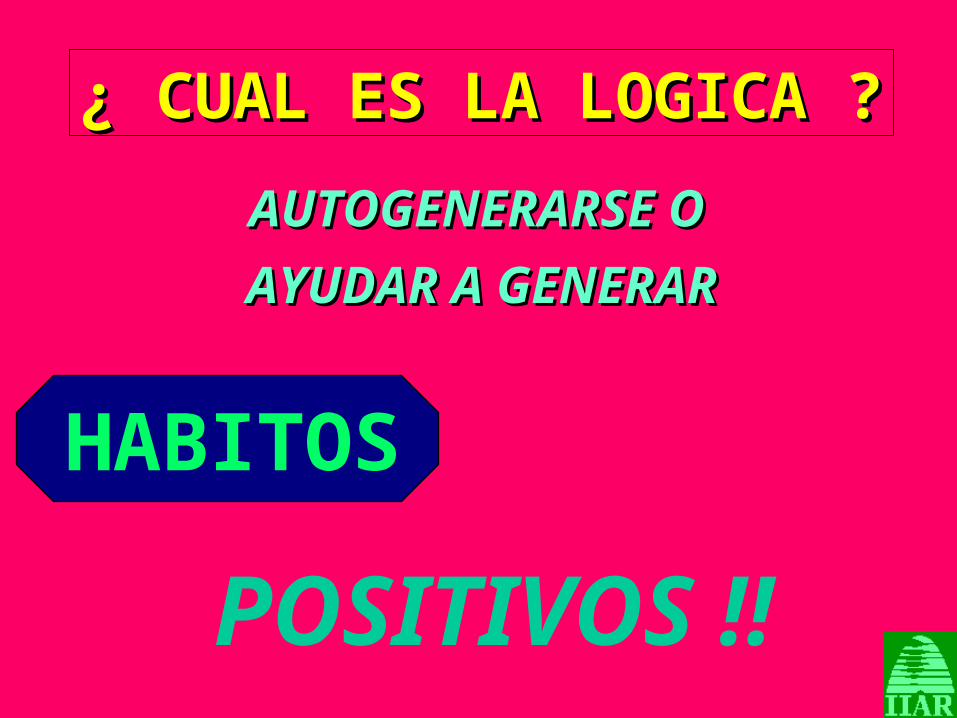

¿ CUAL ES LA LOGICA ?¿ CUAL ES LA LOGICA ?

POSITIVOS !!

AUTOGENERARSE OAUTOGENERARSE O

AYUDAR A GENERARAYUDAR A GENERAR

HABITOS

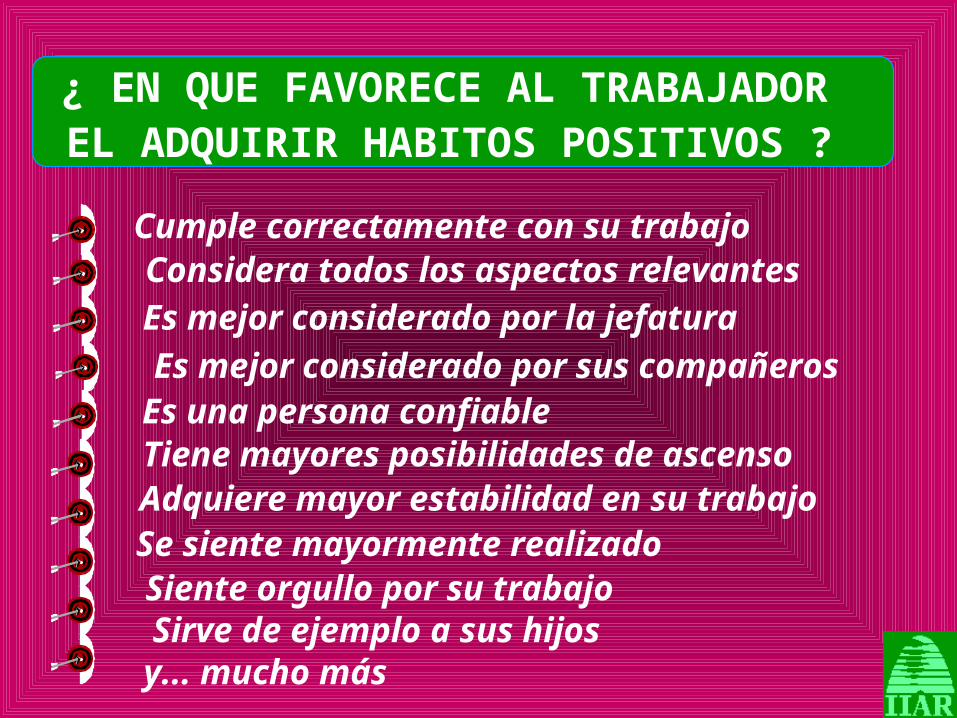

¿ EN QUE FAVORECE AL TRABAJADOREL ADQUIRIR HABITOS POSITIVOS ?

Cumple correctamente con su trabajoConsidera todos los aspectos relevantesEs mejor considerado por la jefatura

Es mejor considerado por sus compañerosEs una persona confiableTiene mayores posibilidades de ascensoAdquiere mayor estabilidad en su trabajoSe siente mayormente realizadoSiente orgullo por su trabajoSirve de ejemplo a sus hijosy... mucho más

EL TRABAJADOR, ENFRENTADO ALEL TRABAJADOR, ENFRENTADO AL

RIESGORIESGO

DECISION

CORRECTAEL TRABAJO SE EFECTUASIN CONTRATIEMPOS

INCORRECTAINCORRECTAPOTENCIALES

PERDIDAS

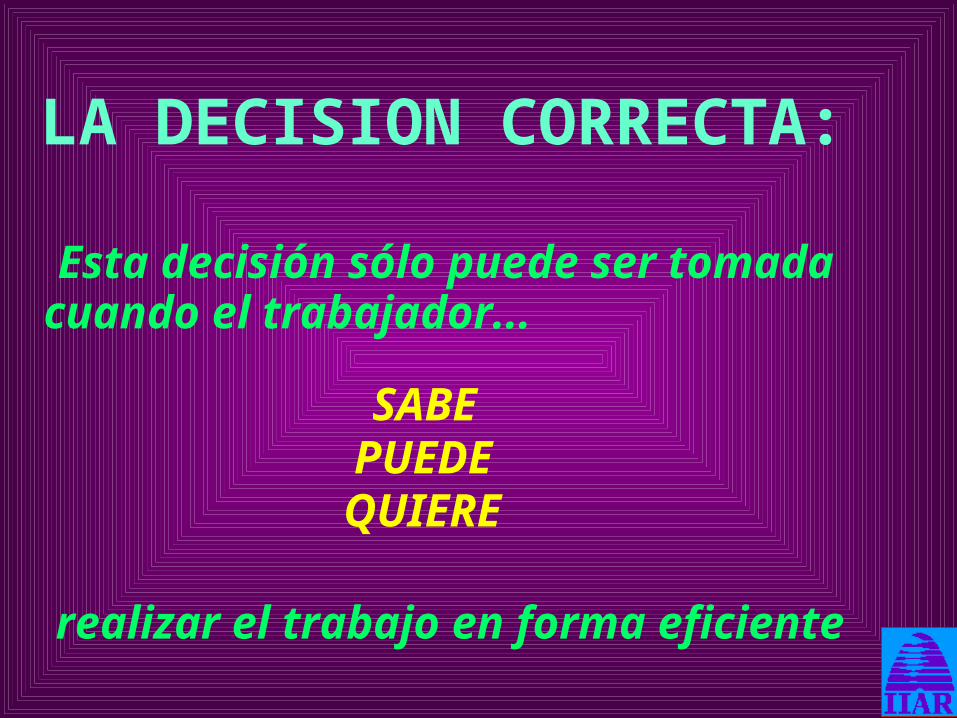

LA DECISION CORRECTA:

Esta decisión sólo puede ser tomadacuando el trabajador...

SABEPUEDEQUIERE

realizar el trabajo en forma eficiente

LAS DECISIONES INCORRECTAS, QUE

AFECTAN LA PRODUCTIVIDADAFECTAN LA PRODUCTIVIDADAFECTAN LA PRODUCTIVIDADAFECTAN LA PRODUCTIVIDAD

PRODUCTIVIDADPRODUCCION

COSTOS=

TERMINAN ENLAS DECISIONES INCORRECTAS, QUETERMINAN EN INCIDENTES...

capacidad

física y

mental

conocimientoy

habilidades

motivación

estrés

físico y

mental

dirección

y

liderazgo

ingeniería

adquisiciones yabastecimiento

procedimientos

desgaste

maltratoo

abuso

mantenimiento

problemas de capacidadfísica o mental

falta de conocimientoy/o habilidades

motivación incorrecta

estrés físico o mental

reclutamiento yselección del personal

capacitación ydesarrollo del personal

liderazgo y promocióndel desempeño excelente

salud ocupacional

Factores Personales Control Sistemático

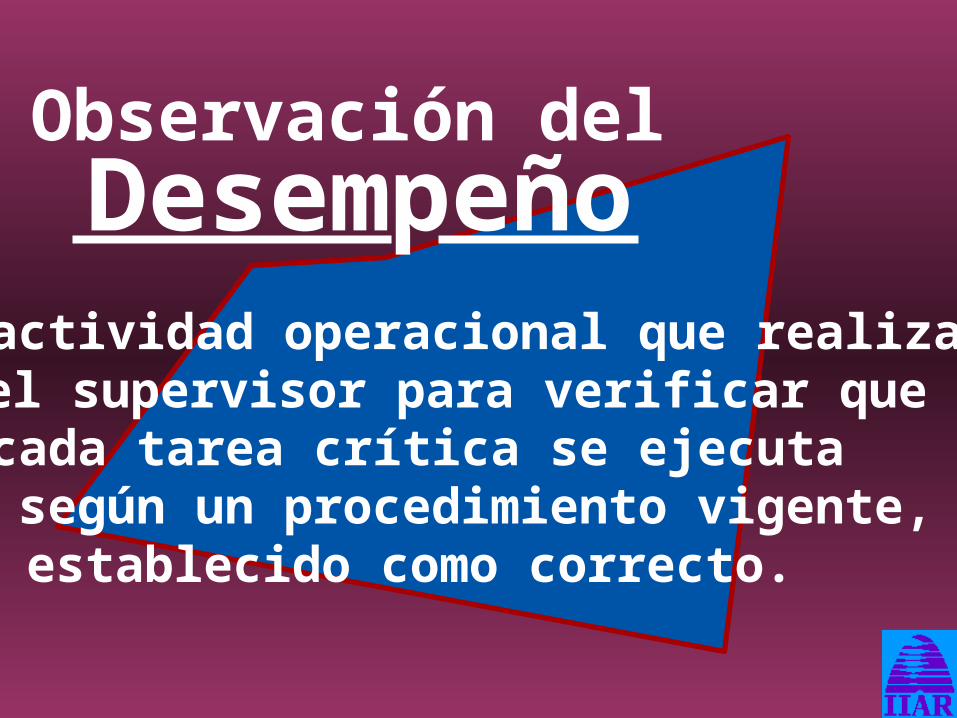

Observación delDesempeñoactividad operacional que realizael supervisor para verificar quecada tarea crítica se ejecutasegún un procedimiento vigente,establecido como correcto.

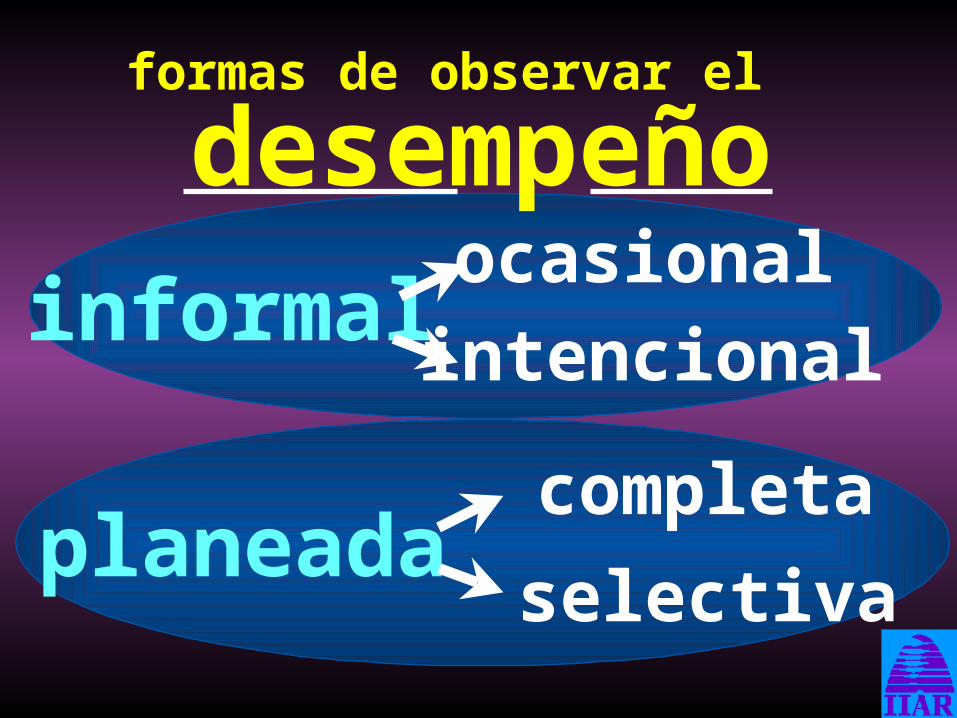

formas de observar el

desempeño

informal

planeada

ocasionalintencional

completa

selectiva

planeamiento preparación ejecución registro seguimiento

modelooperativo

evaluación

planeamientoinventario de tareas críticasgrado de atenciónestándares de ejecuciónprogramación

preparaciónseleccionar al trabajadordecidir avisar o norevisar antecedentesrevisar procedimientodecidir la oportunidad

aplicar una secuencia

ubicarse correctamente

evitar distracciones

captar los detalles

hacer un contacto personal

ejecución

formato práctico y sencillo

libros de novedades

reportes de operaciones

derecho a saber

registro

****

**

a través de observacionesperiodicidadregistrar resultados

derecho a saber

seguimiento

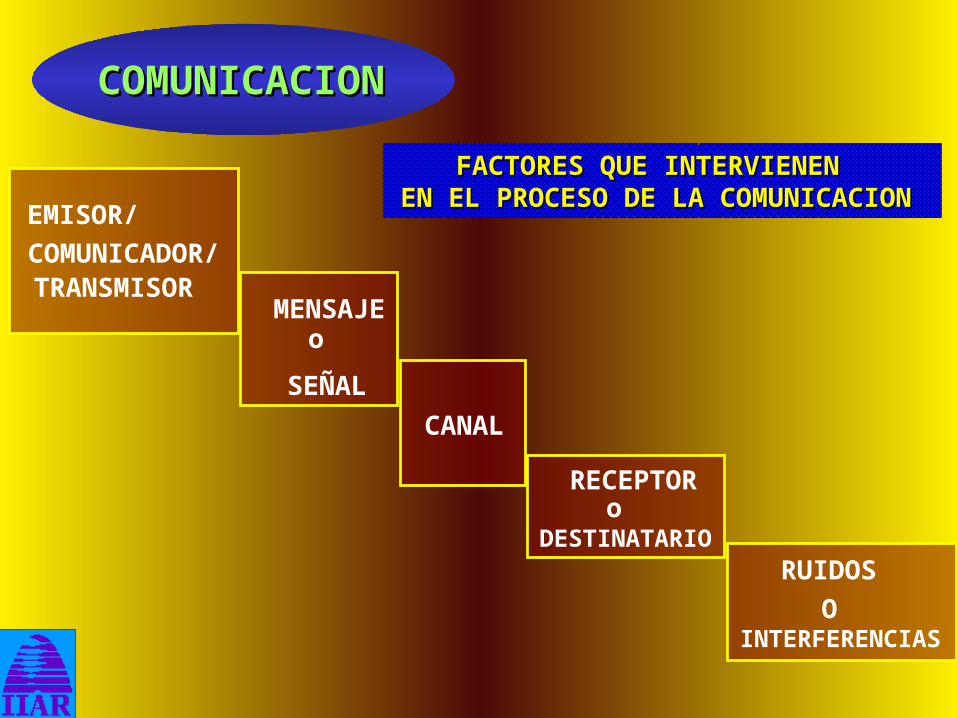

COMUNICACIONCOMUNICACION

ES TODO LO QUE HACEMOS PARAES TODO LO QUE HACEMOS PARA

ENTENDERENTENDERY SERY SER

ENTENDIDOSENTENDIDOS

COMUNICACIONCOMUNICACION

FACTORES QUE INTERVIENENFACTORES QUE INTERVIENENEN EL PROCESO DE LA COMUNICACIONEN EL PROCESO DE LA COMUNICACION

EMISOR/

COMUNICADOR/TRANSMISOR

MENSAJEo

SEÑAL

CANAL

RECEPTORo

DESTINATARIO

INTERFERENCIAS

RUIDOS

O

MENSAJE

CODIGO

EMISOR

RECEPTOR

MENSAJE

RECEPTOR

EMISOR

CODIGO

CANAL

DECODIFICA

INTERPRETA

CANAL

DECODIFICA

INTERPRETA

RUIDOSRUIDOS

la comunicación es:

* TRASPASAR INFORMACION DE UNO A OTRO

* COMPROBAR QUE LAS PERSONAS COMPRENDEN LO QUE SE LES DICE

* UN PROCESO CONTINUO QUE SE REALIZA COMUNMENTE EN FORMA ORAL

* ANTE TODO, SABER ESCUCHAR

características del

COMUNICADOR* NATURALIDAD EN SU EXPRESION CORPORAL* SIMPLE Y METODICO AL EXPLICAR* SINCERIDAD EN SUS MENSAJES* AMABLE CON TODAS LAS PERSONAS* ENTUSIASTA Y DINAMICO AL COMUNICAR* SEGURIDAD Y DOMINIO SOBRE EL TEMA* PACIENCIA PARA ESCUCHAR A LOS OTROS* TOLERANCIA ANTE LOS ERRORES HONESTOS* CAPACIDAD PARA RECONOCER Y ACEPTAR* DIFERENCIAS DE PERSONALIDAD

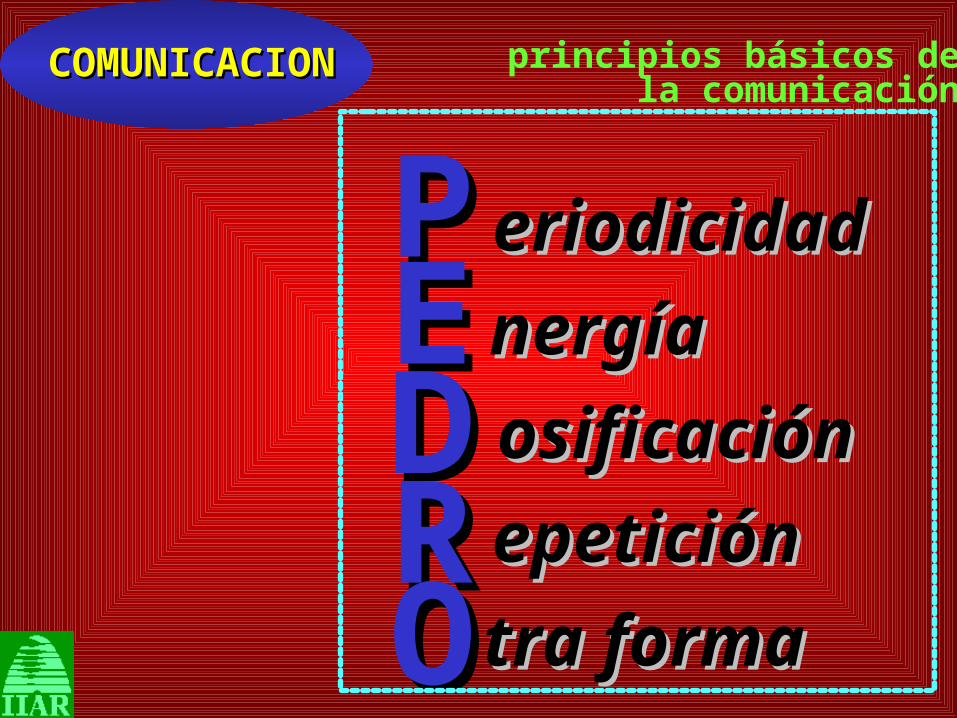

principios básicos dela comunicación

PPEEDDRROO

eriodicidaderiodicidad

nergíanergía

osificaciónosificación

epeticiónepetición

tra formatra forma

COMUNICACIONCOMUNICACION

las

en un Plan de Controlde Riesgos

comunicaciones

INSTRUCCION PARAINSTRUCCION PARAEL TRABAJOEL TRABAJO

CONTACTO PERSONALCONTACTO PERSONALPLANEADOPLANEADO

CHARLASCHARLASOPERACIONALESOPERACIONALES

REUNIONES PARAREUNIONES PARAANALISIS DEANALISIS DERESULTADOSRESULTADOS

* individuales* individuales

* con grupos* con grupos

METODO de los

4PASOS

EXPLICACIONDEMOSTRACION

COMPROBACION

EJECUCION

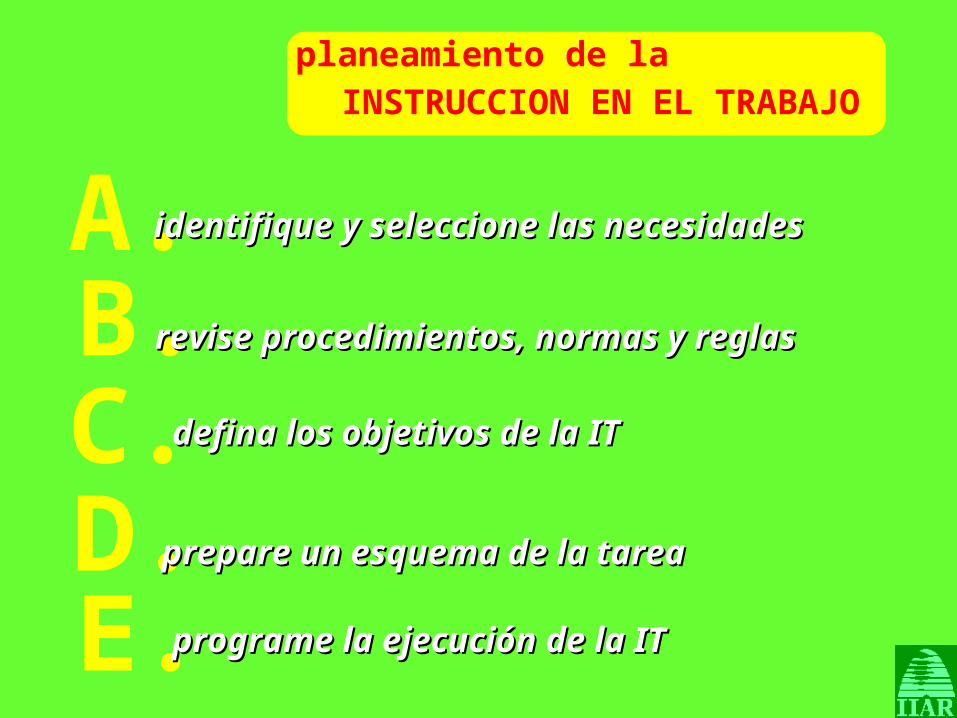

planeamiento de la

INSTRUCCION EN EL TRABAJO

A.B.C.D.E.

identifique y seleccione las necesidadesidentifique y seleccione las necesidades

revise procedimientos, normas y reglasrevise procedimientos, normas y reglas

defina los objetivos de la ITdefina los objetivos de la IT

prepare un esquema de la tareaprepare un esquema de la tarea

programe la ejecución de la ITprograme la ejecución de la IT

CONTACTO PERSONAL PLANEADO

ENTREVISTAENTREVISTA ESTRUCTURADA ESTRUCTURADA

SU PROPOSITO ES INTERCAMBIAR:SU PROPOSITO ES INTERCAMBIAR:* información* percepciones personales* evaluar desempeños* dar reconocimientos* identificar problemas* generar auto-ayuda

ES UNA CONVERSACION QUE SE ORIENTA AES UNA CONVERSACION QUE SE ORIENTA AEVIDENCIAR Y FORTALECER EL LIDERAZGOEVIDENCIAR Y FORTALECER EL LIDERAZGO

DEL SUPERVISORDEL SUPERVISOR

CONTACTO PERSONAL PLANEADO

ESTRUCTURA* saludo

* charla introductoria* pregunta inicial para “gatillar”

* desarrollo del tema principal* comprobación del entendimiento * resumen de puntos claves

* programación del próximo CPP* agradecimientos y despedida

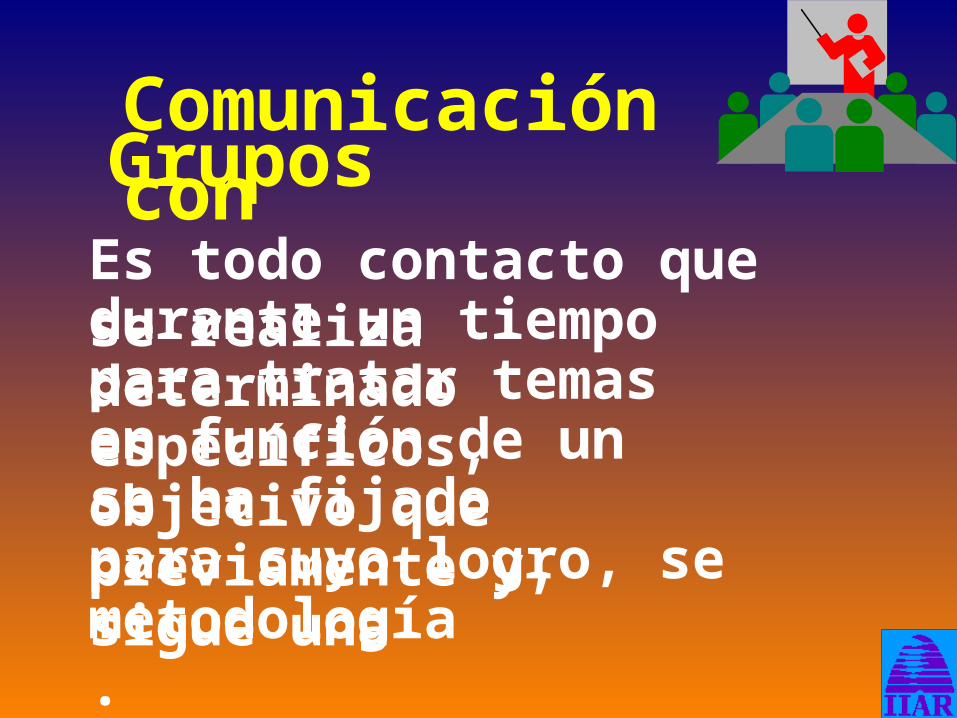

Comunicación conGrupos

Es todo contacto que se realizadurante un tiempo determinadopara tratar temas específicos,en función de un objetivo quese ha fijado previamente y,para cuyo logro, se sigue unametodología.

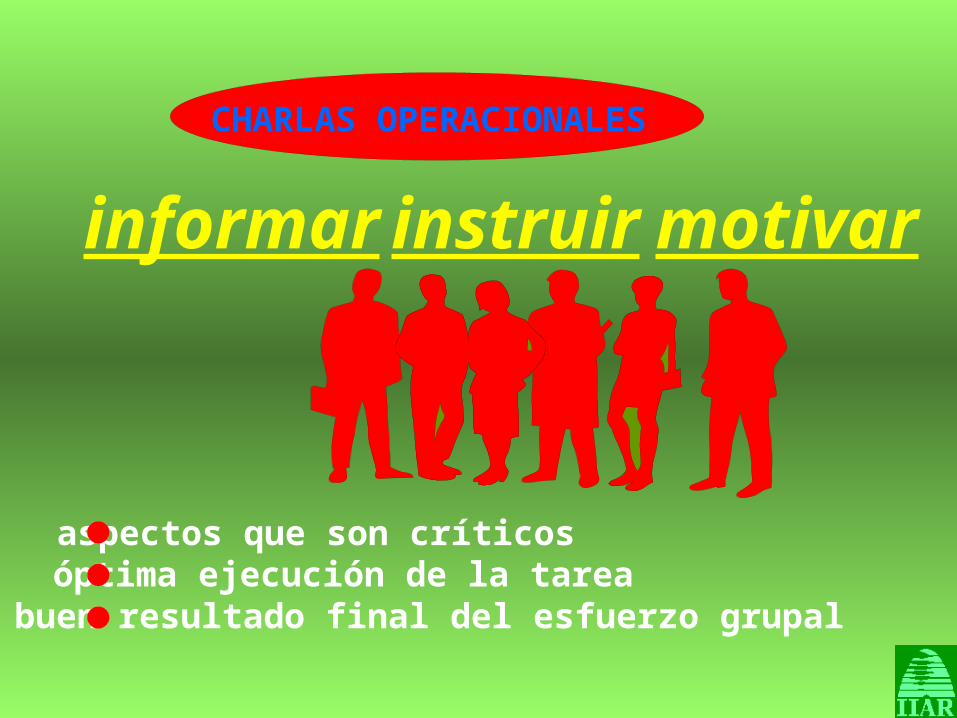

CHARLAS OPERACIONALES

informar instruir motivar

aspectos que son críticosóptima ejecución de la tareabuen resultado final del esfuerzo grupal

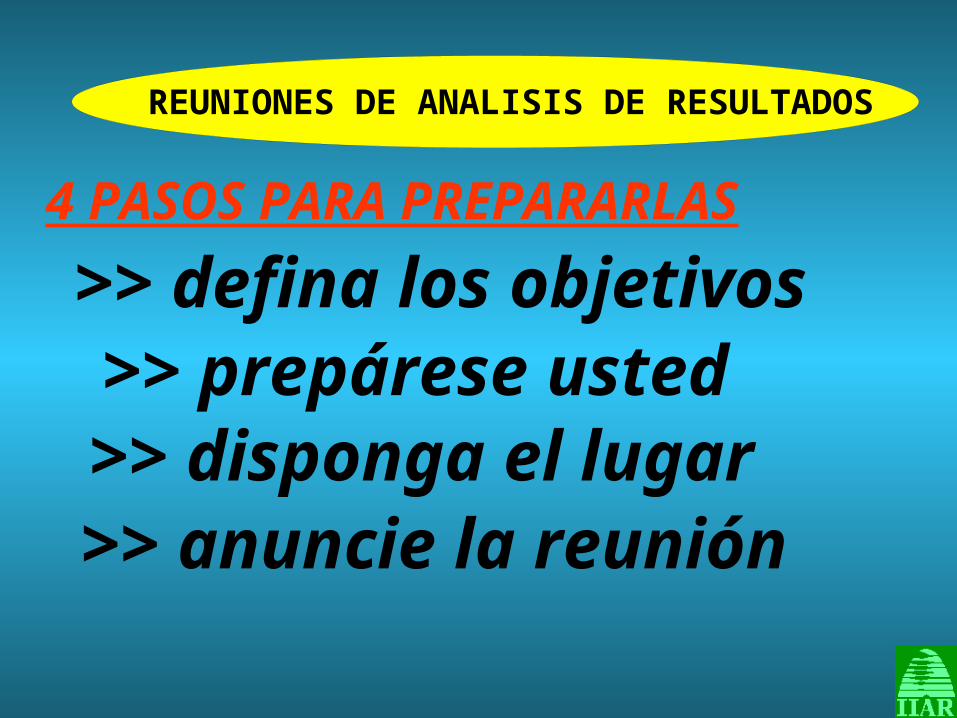

REUNIONES DE ANALISIS DE RESULTADOS

4 PASOS PARA PREPARARLAS

>> defina los objetivos>> prepárese usted

>> disponga el lugar>> anuncie la reunión

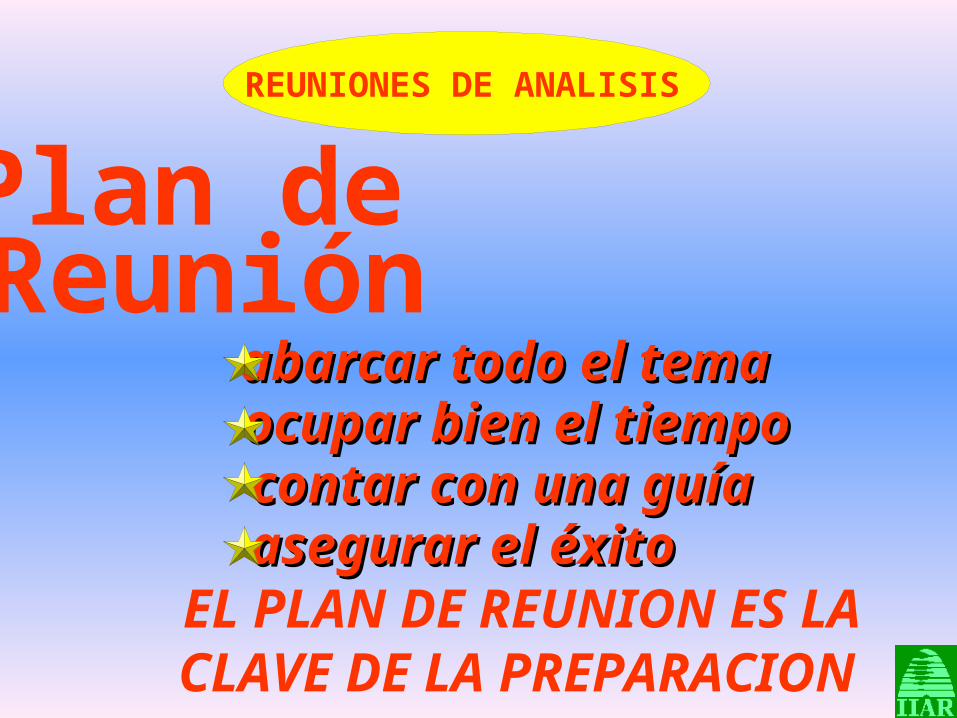

REUNIONES DE ANALISIS

Plan deReunión

abarcar todo el temaabarcar todo el temaocupar bien el tiempoocupar bien el tiempocontar con una guíacontar con una guíaasegurar el éxitoasegurar el éxito

EL PLAN DE REUNION ES LACLAVE DE LA PREPARACION

COMUNICACION CON GRUPOS

5 FACTORES CLAVES

preparaciónprecisión

personalizaciónpresentación

prescripción

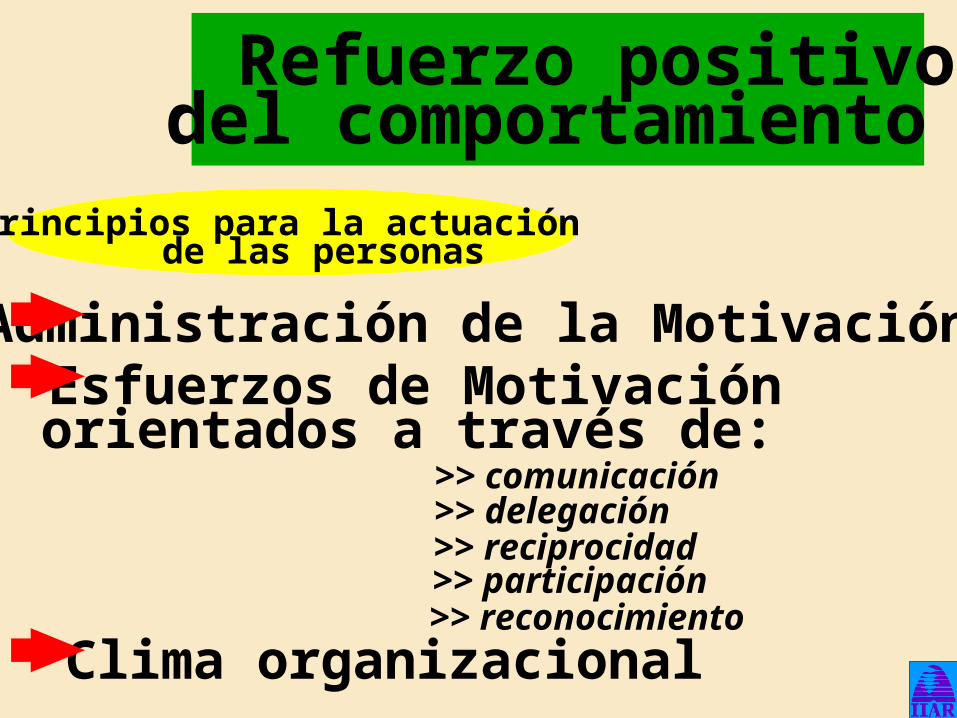

Refuerzo positivodel comportamiento

Reglas psicológicasde la motivación

I. Satisfacción de necesidadesII. Deseos contradictoriosIII. Igualdades y diferenciasIV. No es panacea ni varita mágica

Refuerzo positivodel comportamiento

Administración de la MotivaciónEsfuerzos de Motivaciónorientados a través de:

>> comunicación>> delegación>> reciprocidad>> participación>> reconocimiento

Clima organizacional

principios para la actuaciónde las personas

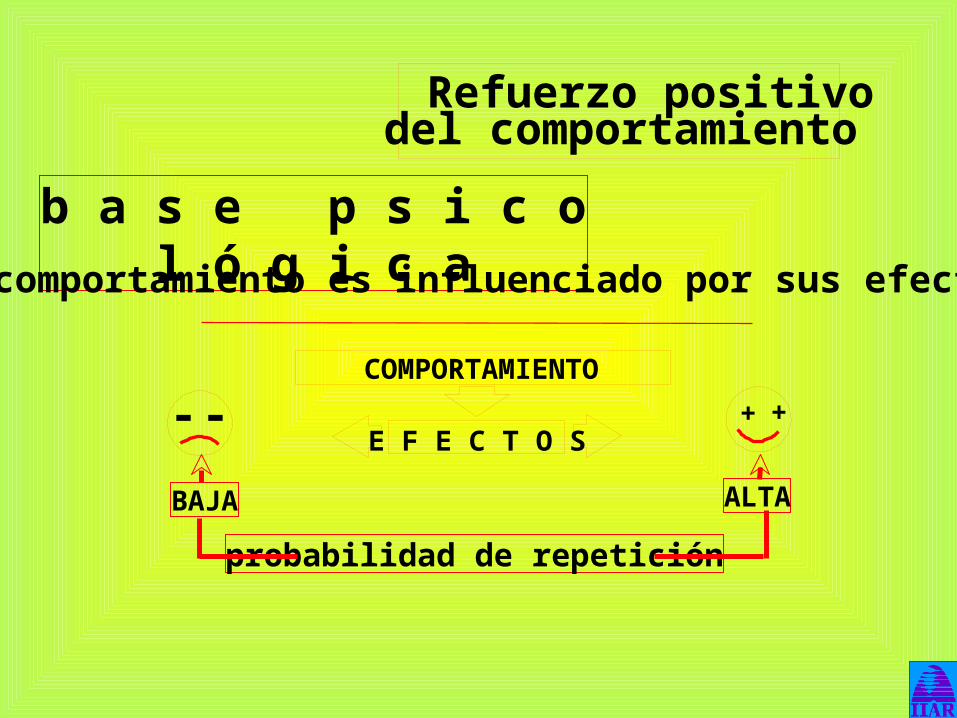

Refuerzo positivodel comportamiento

b a s e p s i c o l ó g i c a

el comportamiento es influenciado por sus efectos

+ +- -COMPORTAMIENTO

E F E C T O S

ALTABAJA

probabilidad de repetición

Refuerzo positivodel comportamiento

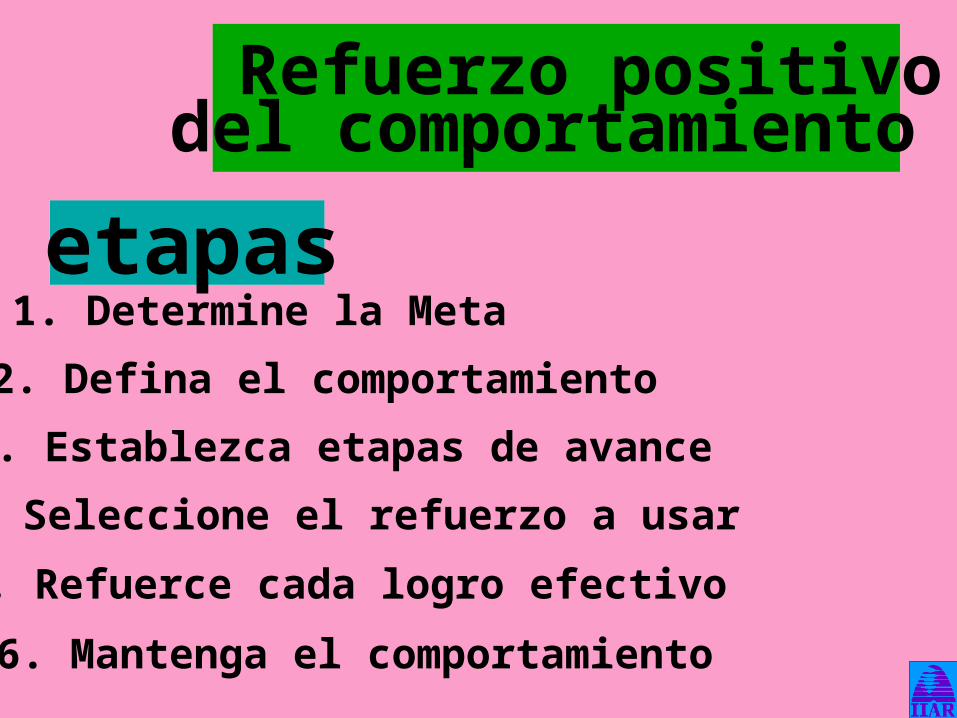

etapas1. Determine la Meta

2. Defina el comportamiento

3. Establezca etapas de avance

4. Seleccione el refuerzo a usar

5. Refuerce cada logro efectivo

6. Mantenga el comportamiento

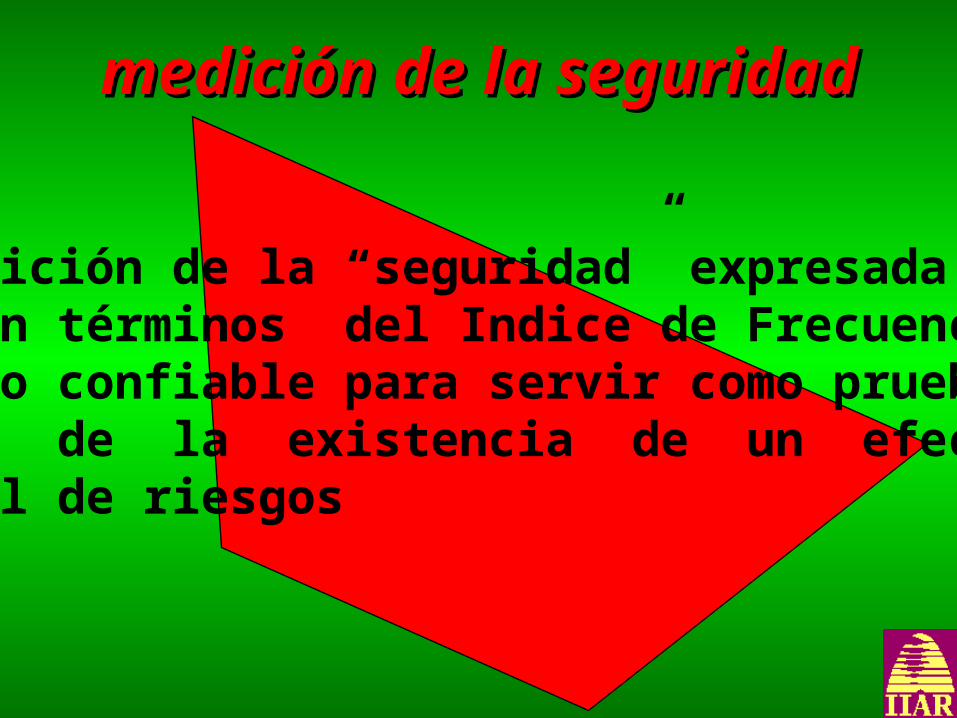

medición de la seguridadmedición de la seguridad

La medición de la “seguridad” expresadasólo en términos del Indice de Frecuencia,es poco confiable para servir como pruebaacerca de la existencia de un efectivo control de riesgos

requisitos de un buen método

de mediciónPráctico Medición y evaluación en términos cuantitativosMedida válida de lo que representeExenta de subjetividadComprensibleFlexible

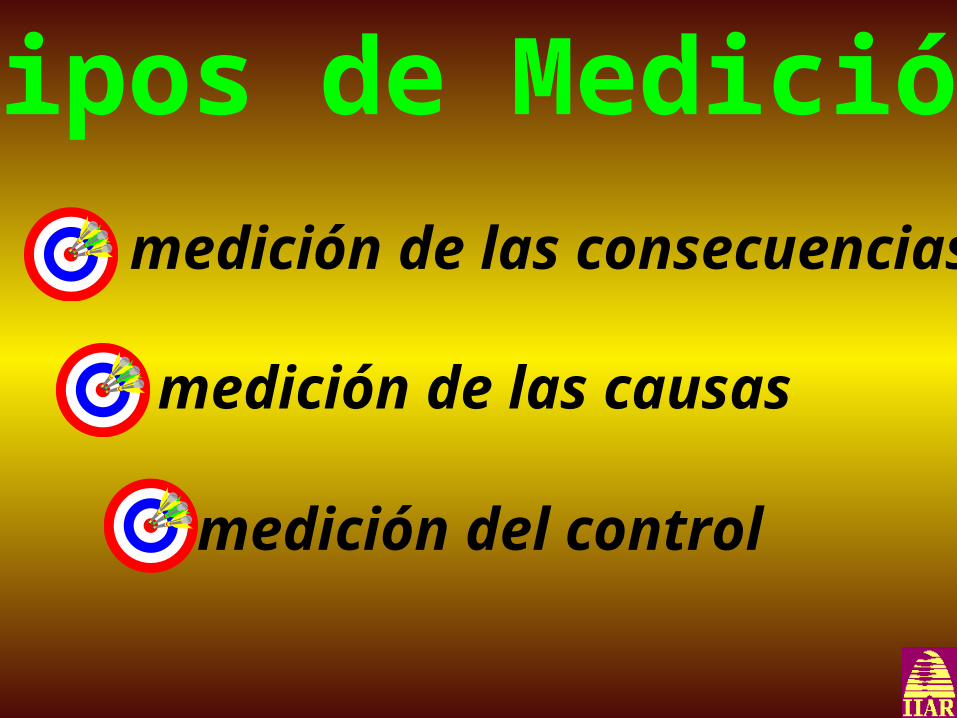

Tipos de Medición

medición de las consecuencias

medición de las causas

medición del control

MEDICION DE LAS PERDIDASMEDICION DE LAS PERDIDASMEDICION DE LAS PERDIDASMEDICION DE LAS PERDIDAS

INDICADORES

Daños a GEMAInterrupción delos ProcesosCalidad SubestándarDerroche de los recursosMermas, hurtos, robosResponsabilidad legal

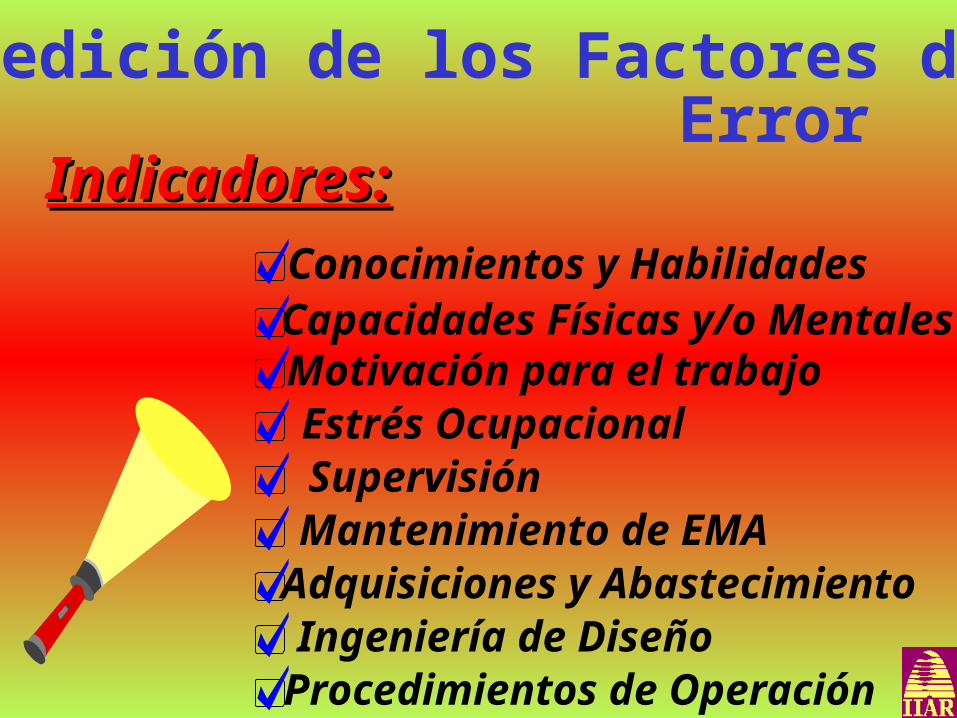

Medición de los Factores deError

Indicadores:Indicadores:Conocimientos y Habilidades

Procedimientos de OperaciónIngeniería de DiseñoAdquisiciones y AbastecimientoMantenimiento de EMASupervisiónEstrés OcupacionalMotivación para el trabajoCapacidades Físicas y/o Mentales

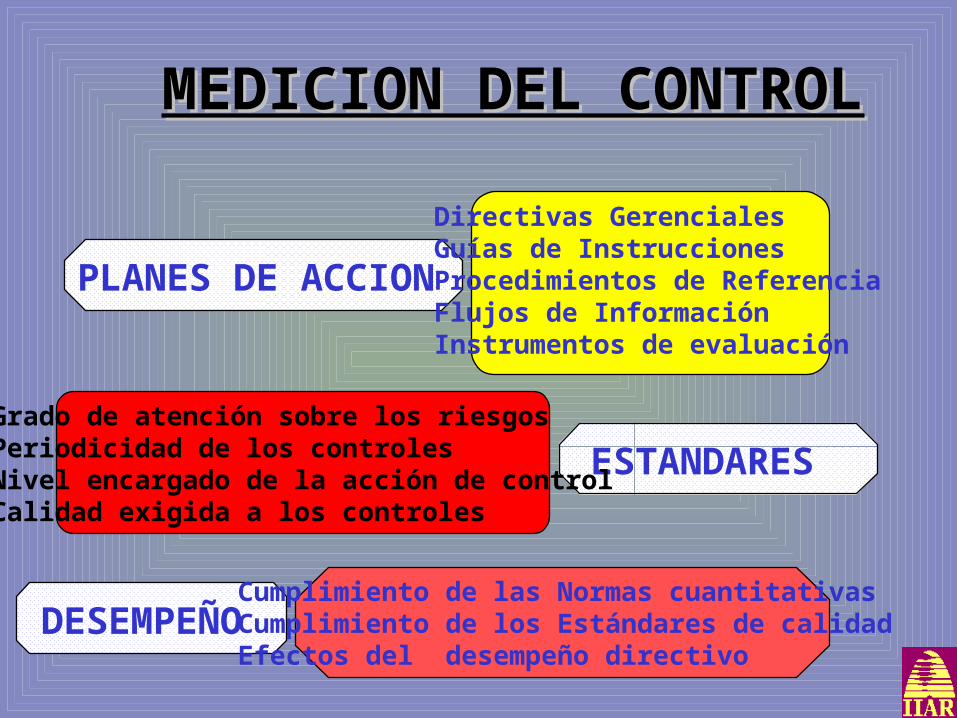

MEDICION DEL CONTROLMEDICION DEL CONTROL

PLANES DE ACCION

ESTANDARES

Directivas GerencialesGuías de InstruccionesProcedimientos de ReferenciaFlujos de InformaciónInstrumentos de evaluación

Grado de atención sobre los riesgosPeriodicidad de los controlesNivel encargado de la acción de controlCalidad exigida a los controles

DESEMPEÑOCumplimiento de las Normas cuantitativasCumplimiento de los Estándares de calidadEfectos del desempeño directivo

métodos de medición

Juicio Profesional

Muestreo Aleatorio

Contabilización Real

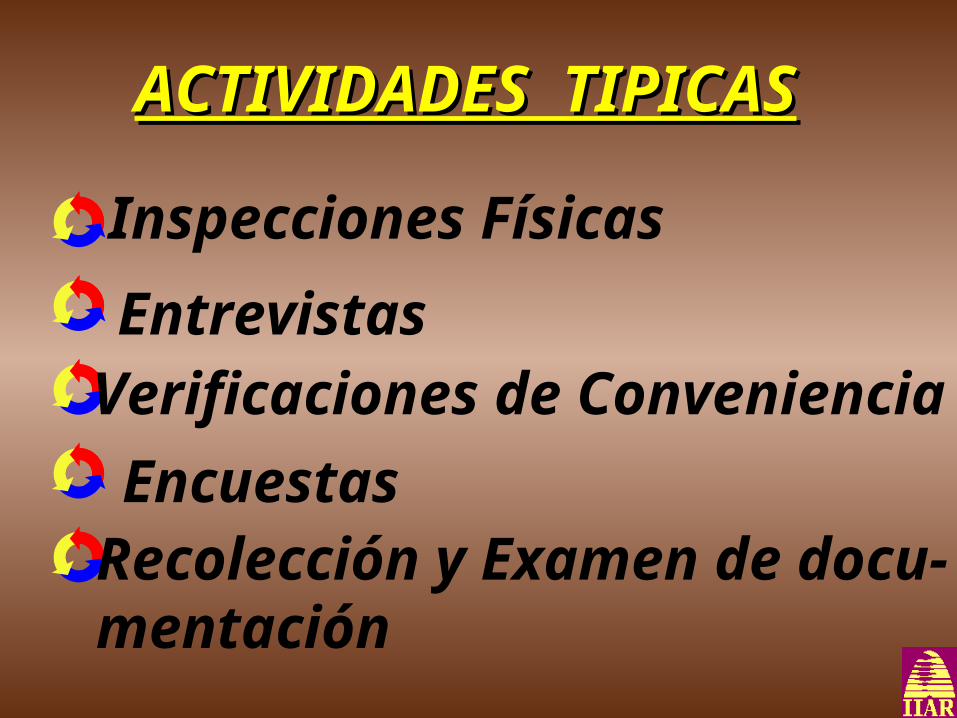

ACTIVIDADES TIPICASACTIVIDADES TIPICAS Inspecciones Físicas

Recolección y Examen de docu-mentación

Encuestas

Verificaciones de ConvenienciaEntrevistas

Los “SI” y los “NO”Los “SI” y los “NO”Un Buen Auditor:Un Buen Auditor:

hace preguntas, no califica respuestasmantiene positivismo

asume un rol conductorno discute ni polemiza

más escucha que habla

aplica los criterios de evaluación con rigidezconceptual, pero con elevada flexibilidad prácticano adelanta resultados de la auditoría

cumple con ofrecimientos

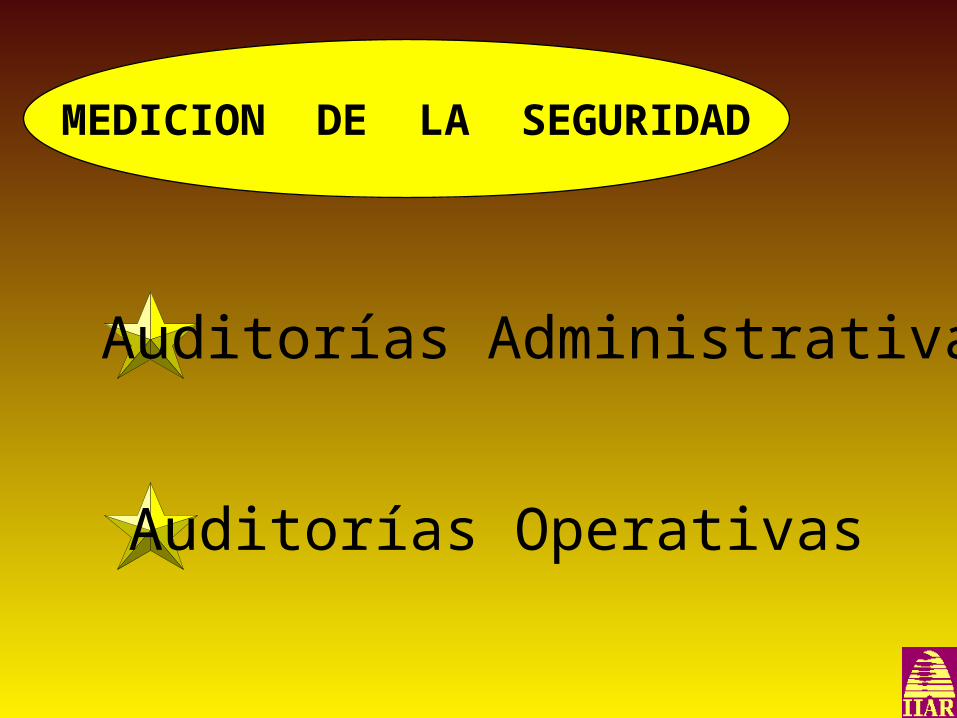

MEDICION DE LA SEGURIDAD

Auditorías Administrativas

Auditorías Operativas

GUIA DE PLANEAMIENTOGUIA DE PLANEAMIENTO

Pre - Auditoría

Post - Auditoría

Auditoría