« el sector agropecuario argentino: situación actual, … · aceite de oliva 71.239 43.770-39%...

TRANSCRIPT

« El sector agropecuario Argentino:

situación actual, perspectivas y

principales desafíos»

Daniel PelegrinaVicepresidente SRA

27 de agosto de 2015

ÍNDICE

1. Resultado de las actuales políticas:

– El desplome exportador, por perdida de competitividad;

– Situación de los diferentes sectores.;

– Las principales 10 causas.

2. Configuración de un nuevo escenario;

3. La Agenda del Campo.

Exportaciones: 2011 vs 2014

Evolución

14% menos

Pampeana

Pampeana -en miles de

U$S-2011 2014

Variación2011 vs 2014

Total 33.211.051 28.483.971 -14%

Carnes bovinas 1.499.902 1.279.442 -15%

Lácteos 1.758.654 1.649.938 -6%

Complejo soja 20.560.971 20.362.312 -1%

Maíz 4.412.825 3.333.569 -24%

Trigo 2.493.410 602.525 -76%

Sorgo 416.113 193.403 -54%

Aceite de girasol 1.055.750 289.029 -73%

Maní 789.873 569.315 -28%

Miel 223.553 204.438 -9%

Exportaciones: 2011 vs 2014

Evolución

25% menos

NOA

NOA –Miles de U$S- 2.011 2.014

Variación 2014 vs 2011

Total 1.442.981 1.079.470 -25%

Porotos 328.070 290.671 -11%

Tabaco 377.903 265.143 -30%

Azúcar 122.067 71.032 -42%

Limón fresco 172.192 165.343 -4%Jugos Agrios Cítricos 179.079 116.198 -35%Aceites de limón 169.341 111.314 -34%

Pomelo Fresco 5.357 82 -98%

Jugo pomelo 3.180 653 -79%

Arvejas 30.274 32.263 7%

Garbanzos 55.518 26.771 -52%

Exportaciones: 2011 vs 2014

Evolución

21% menos

NEA

NEA–Miles U$S- 2011 2014

Variación 2011 vs 2014

Total 1.402.596 1.105.540 -21%

Yerba Mate 48.801 99.115 103%

Té 104.300 113.870 9%

Algodón 231.711 115.217 -50%

Mandarina 96.379 73.524 -24%

Naranja 54.475 25.238 -54%Jugo de naranja 12.133 5.275 -57%Aceites de naranja 3.044 2.669 -12%

Arroz 361.811 275.612 -24%

Taninos 61.796 70.230 14%

Madera 261.318 186.930 -28%Pasta de madera 166.828 137.860 -17%

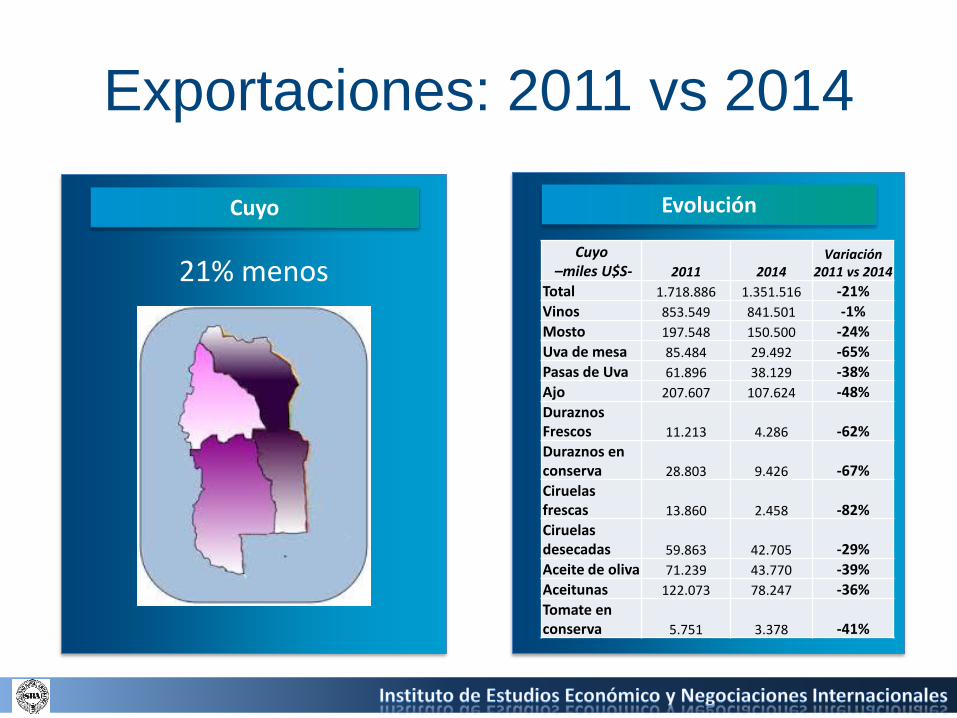

Exportaciones: 2011 vs 2014

Evolución

21% menos

Cuyo

Cuyo–miles U$S- 2011 2014

Variación 2011 vs 2014

Total 1.718.886 1.351.516 -21%

Vinos 853.549 841.501 -1%

Mosto 197.548 150.500 -24%

Uva de mesa 85.484 29.492 -65%

Pasas de Uva 61.896 38.129 -38%

Ajo 207.607 107.624 -48%

Duraznos Frescos 11.213 4.286 -62%

Duraznos en conserva 28.803 9.426 -67%

Ciruelas frescas 13.860 2.458 -82%

Ciruelas desecadas 59.863 42.705 -29%

Aceite de oliva 71.239 43.770 -39%

Aceitunas 122.073 78.247 -36%

Tomate en conserva 5.751 3.378 -41%

Exportaciones: 2011 vs 2014

Evolución

28% menos

Patagonia

Patagoniaen miles de U%S-

2011 2014Variación 2011 vs

2014

Total 1.110.597 801.187 -28%

Lana 280.076 185.619 -34%

Caren Ovina 30.891 13.954 -55%

Peras 411.912 379.347 -8%Peras preparadas en conserva 4.921 2.420 -51%

Manzanas 189.616 137.387 -28%

Jugo de Manzana 103.754 29.104 -72%Manzanas desecadas 5.184 6.821 32%

Cebolla 75.063 33.768 -55%

Cerezas 9.180 12.767 39%

El desplome exportador

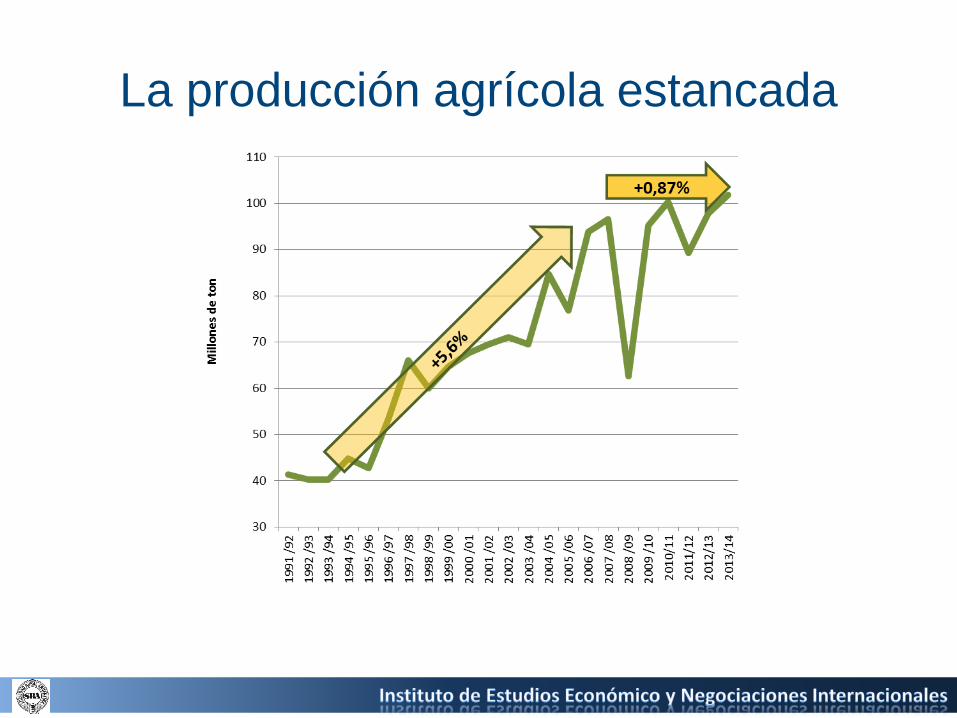

La producción agrícola estancada

Ganadería: una década desperdiciada

LecheCarnes

Crecimiento LP 100 años 2,3%

Tasa de crecimiento anual entre 1999 y 2014: 0,23%

Entre 2007 y 2014Stock -10%Producción - 17%Consumo -12%Exportaciones -63%

Productores tamberos

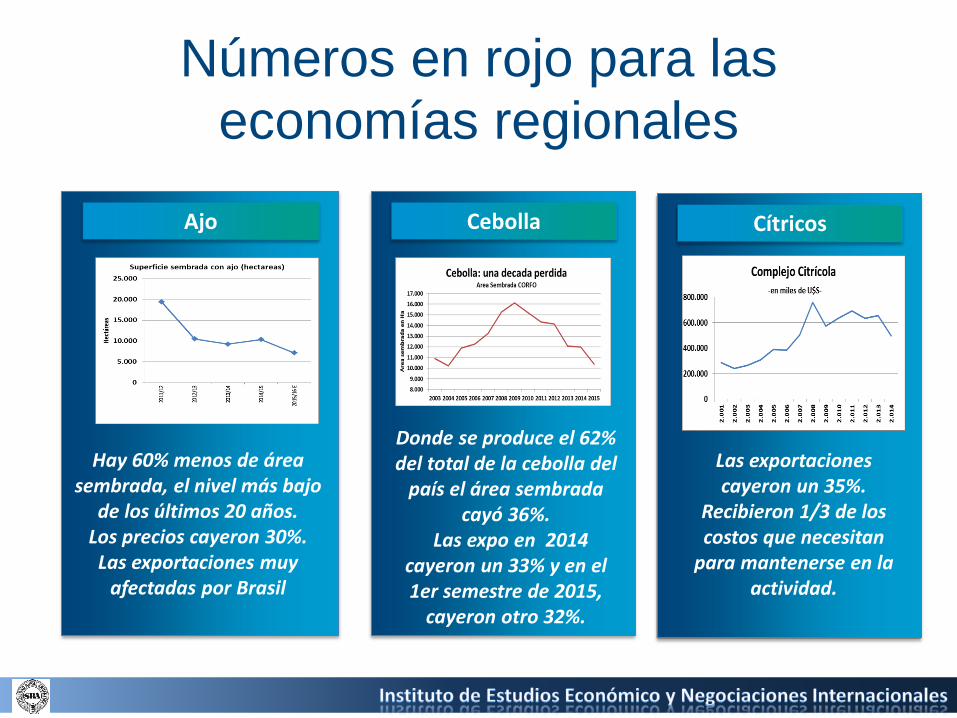

Números en rojo para las

economías regionales

Peras y ManzanasOvínos Vitivinicultura

La faena ovina cayó un 43% desde 2007.

En 10 años sólo se cumplió el 20% de la cuota UE.Desaparecieron 230 establecimientos en

Chubut.

La exportación de la cadena vitivinícola cayó un 6% en los primeros 6

meses del año.

Desde 2001 el comercio mundial aumentó 59%,

Argentina sólo 9%.Sudáfrica: 80%

Chile: 63%Polonia: 331% (2000: ½ X Arg/ 2014: el doble)

Productores Cañeros

LOS PEQUEÑOS CAÑEROS PIERDEN $ 50 POR CADA BOLSA DE 50 KILOS DE AZÚCAR VENDIDA AL MERCADO

INTERNO«

#NoMatenAlCampo

Números en rojo para las

economías regionales

Cítricos Ajo Cebolla

Hay 60% menos de área sembrada, el nivel más bajo

de los últimos 20 años.Los precios cayeron 30%.Las exportaciones muy

afectadas por Brasil

Donde se produce el 62% del total de la cebolla del

país el área sembrada cayó 36%.

Las expo en 2014 cayeron un 33% y en el 1er semestre de 2015,

cayeron otro 32%.

Las exportaciones cayeron un 35%.

Recibieron 1/3 de los costos que necesitan

para mantenerse en la actividad.

Productores de Maíz en el NOA

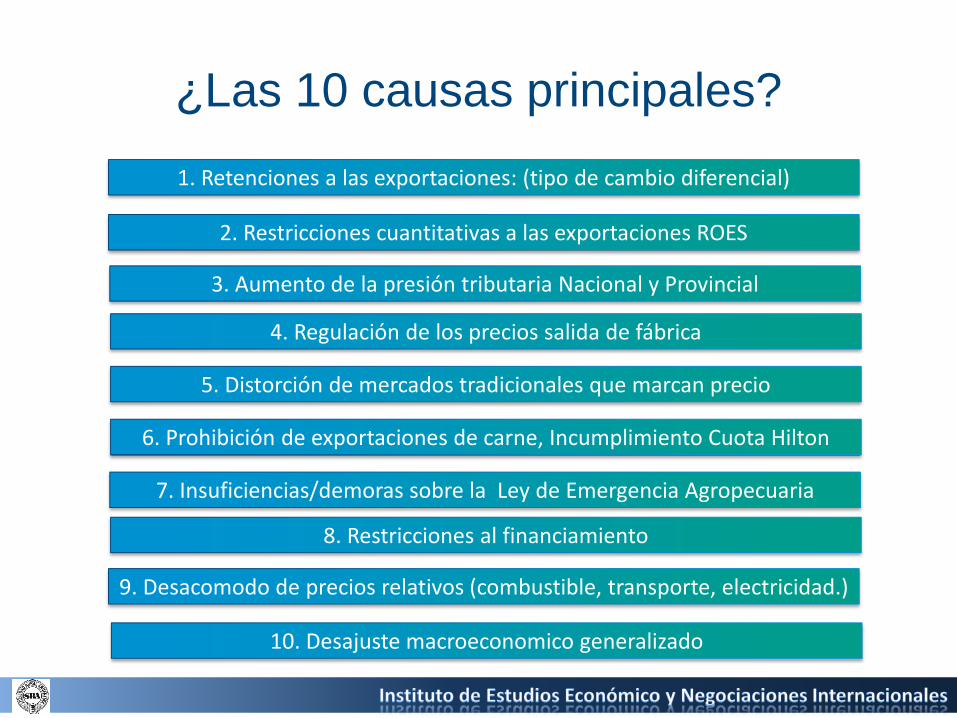

¿Las 10 causas principales?

Híper presidencialismo, centralización extrema, federalismo formal

1. Retenciones a las exportaciones: (tipo de cambio diferencial)

8. Restricciones al financiamiento

2. Restricciones cuantitativas a las exportaciones ROES

3. Aumento de la presión tributaria Nacional y Provincial

4. Regulación de los precios salida de fábrica

5. Distorción de mercados tradicionales que marcan precio

6. Prohibición de exportaciones de carne, Incumplimiento Cuota Hilton

7. Insuficiencias/demoras sobre la Ley de Emergencia Agropecuaria

9. Desacomodo de precios relativos (combustible, transporte, electricidad.)

10. Desajuste macroeconomico generalizado

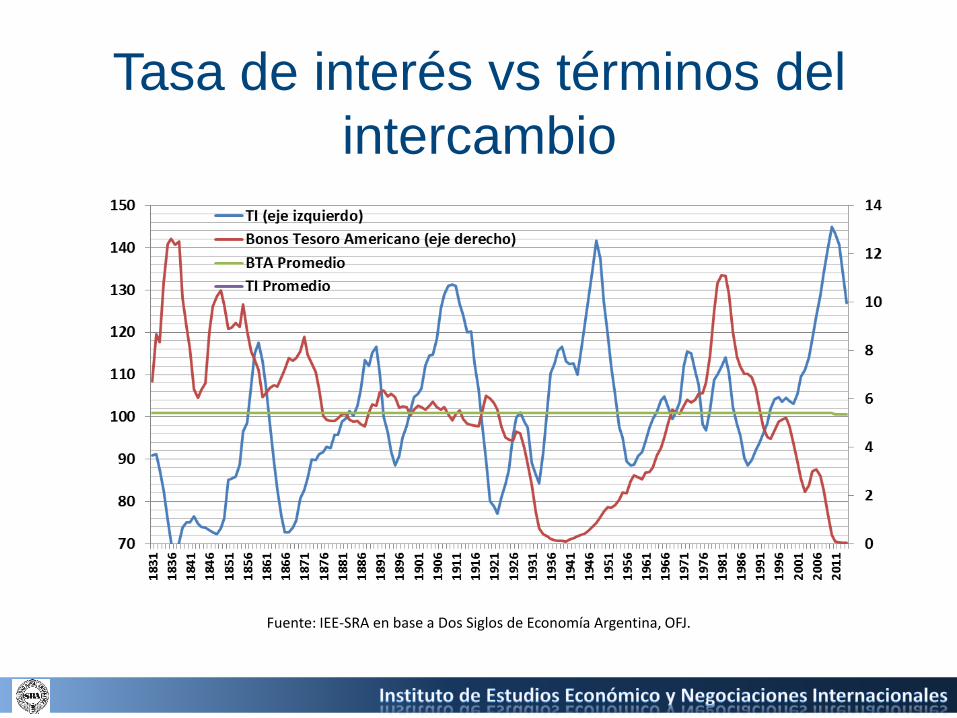

2. Cambio de escenario (TI);

Tasa de interés vs términos del

intercambio

Fuente: IEE-SRA en base a Dos Siglos de Economía Argentina, OFJ.

Menor crecimiento

Crecimiento Región

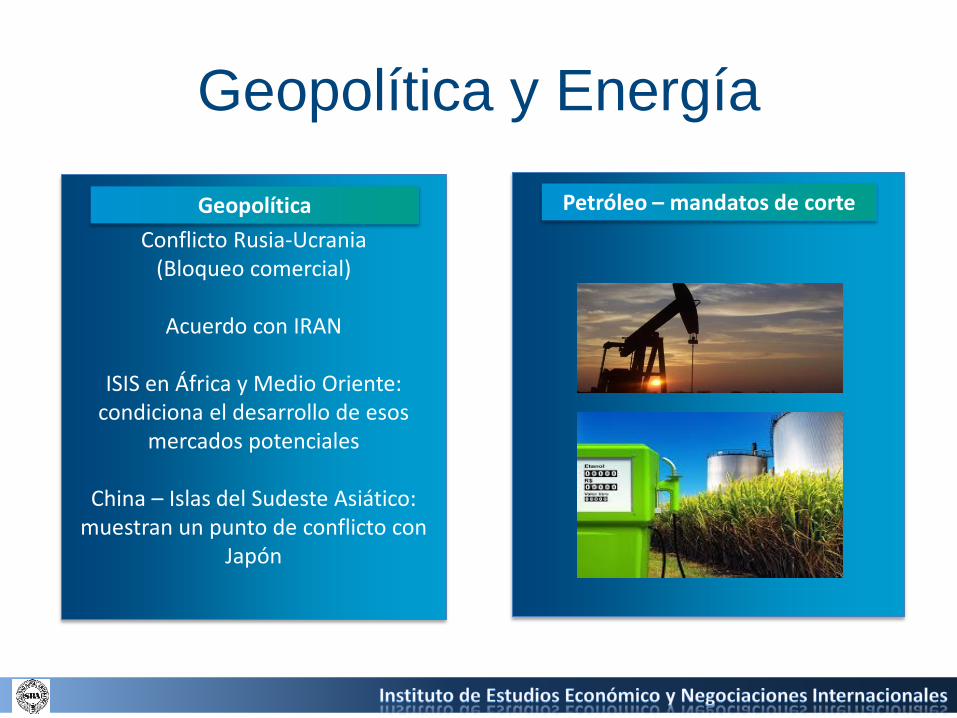

Geopolítica y Energía

Petróleo – mandatos de corte

Conflicto Rusia-Ucrania(Bloqueo comercial)

Acuerdo con IRAN

ISIS en África y Medio Oriente: condiciona el desarrollo de esos

mercados potenciales

China – Islas del Sudeste Asiático: muestran un punto de conflicto con

Japón

Geopolítica

Niño y déficit en infraestructura

Infraestructura

Seca en OceaníaMayores lluvias en Sudamérica

Año «Niño»

La doble Nelson: (-) precio y (-) liquidez

Híper presidencialismo, centralización extrema, federalismo formal Caída de precios commodities

Aumento del costo financiamiento

Aumento costo soberano

Lo proyecto de inversión van a necesitar una tasa de retorno más alta

3. Políticas deseables.

Situación y propuestas del campo

Cereales y oleaginosas, Ganadería, Lechería, Ovinos, Economías regionales, Forestación,

6 Pilares de la competitividad

Contexto macro-

económico

Sistema impositivo

Financia-miento

Inserción

Interna-cional

Infraestructura

Capital humano

Temas específicos del sector

Sanidad animal, trazabilidad y genética bovina, Cobertura de riesgos, Seguridad rural, Trabajo agrario, Insumos estratégicos, Biocombustibles, Ambiente, Información y transparencia de mercados, Minería y superficiarios.

El rol de los organismos oficiales

El desafío por delante:

Aumento de la producción entre 40-50%,

garantizar un 2% de aumento del PBI anual,

U$S 20.000 millones más de exportaciones, lo

que permitirán el desarrollo de otros sectores

económicos,

disponer de alimentos para 15 Argentinas (680

millones de habitantes)

Empleo directo e indirecto

Sector 2013 2019Aumento empleo

Trigo 206.259 264.574 58.315

Carne (incluye maíz como alimento) 636.880 706.196 69.316

Leche 233.879 316.761 82.883

Vitivinicultura 156.112 183.926 27.815

Frutas legumbres hortalizas y otros (Yerba mate, Té, Apícola, Aceite de Oliva, Cacao, Caña de azúcar)

827.396 970.411 143.016

Forestación 500.000 711.000 211.000

TOTAL 2.560.526 3.152.868 592,345

Muchas Gracias