xvi seminario anual fundacion producir...

TRANSCRIPT

XVI SEMINARIO ANUAL FUNDACION PRODUCIR CONSERVANDO

“La Agricultura Argentina al 2015”Ing. Gustavo Oliverio - Lic. Gustavo López

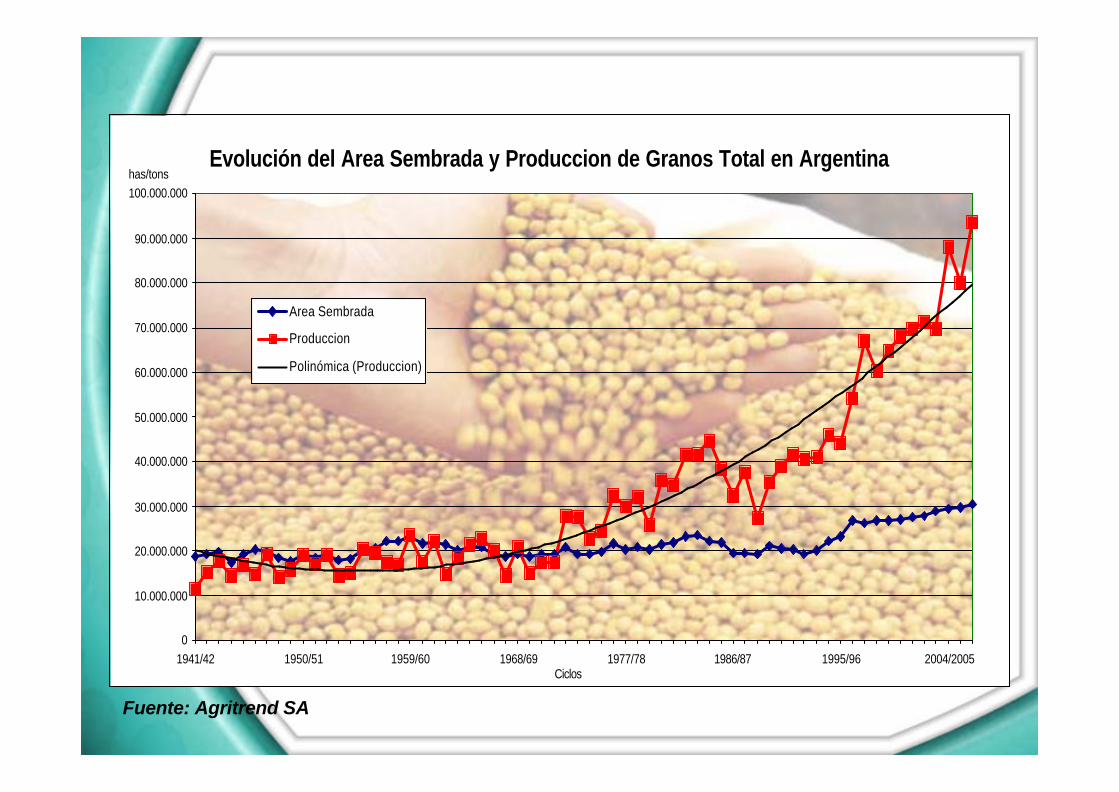

Evolución de la Producción de Granos§ El crecimiento en el área sembrada, cosechada,

rendimientos unitarios y producción de granos en Argentina, es permanente desde mediados del siglo anterior, aunque se acelera en forma significativa en la presente década.

§ Con algo mas de 30 millones de hectáreas ocupadas la producción conjunta de cereales y oleaginosas en la actualidad, supera el umbral de los 90 millones de toneladas.

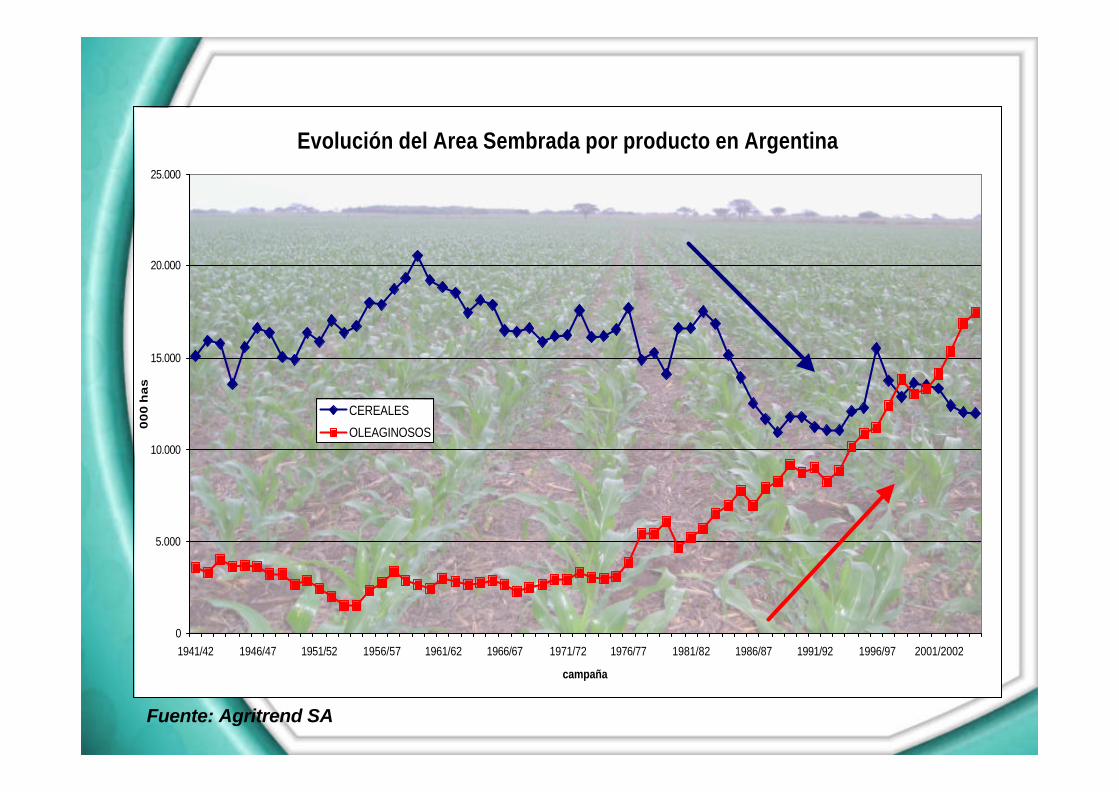

§ En la canasta productiva actual, sigue primando las semillas oleaginosas, liderada por la soja, quienes aportan en conjunto el 64% del area sembrada total, y el 54% de la producción del complejo granario argentino.

Evolución del Area Sembrada y Produccion de Granos Total en Argentina

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

80.000.000

90.000.000

100.000.000

1941/42 1950/51 1959/60 1968/69 1977/78 1986/87 1995/96 2004/2005

Area Sembrada

Produccion

Polinómica (Produccion)

has/tons

Ciclos

Fuente: Agritrend SA

Evolución del Area Sembrada por producto en Argentina

0

5.000

10.000

15.000

20.000

25.000

1941/42 1946/47 1951/52 1956/57 1961/62 1966/67 1971/72 1976/77 1981/82 1986/87 1991/92 1996/97 2001/2002

campaña

00

0 h

as

CEREALES

OLEAGINOSOS

Fuente: Agritrend SA

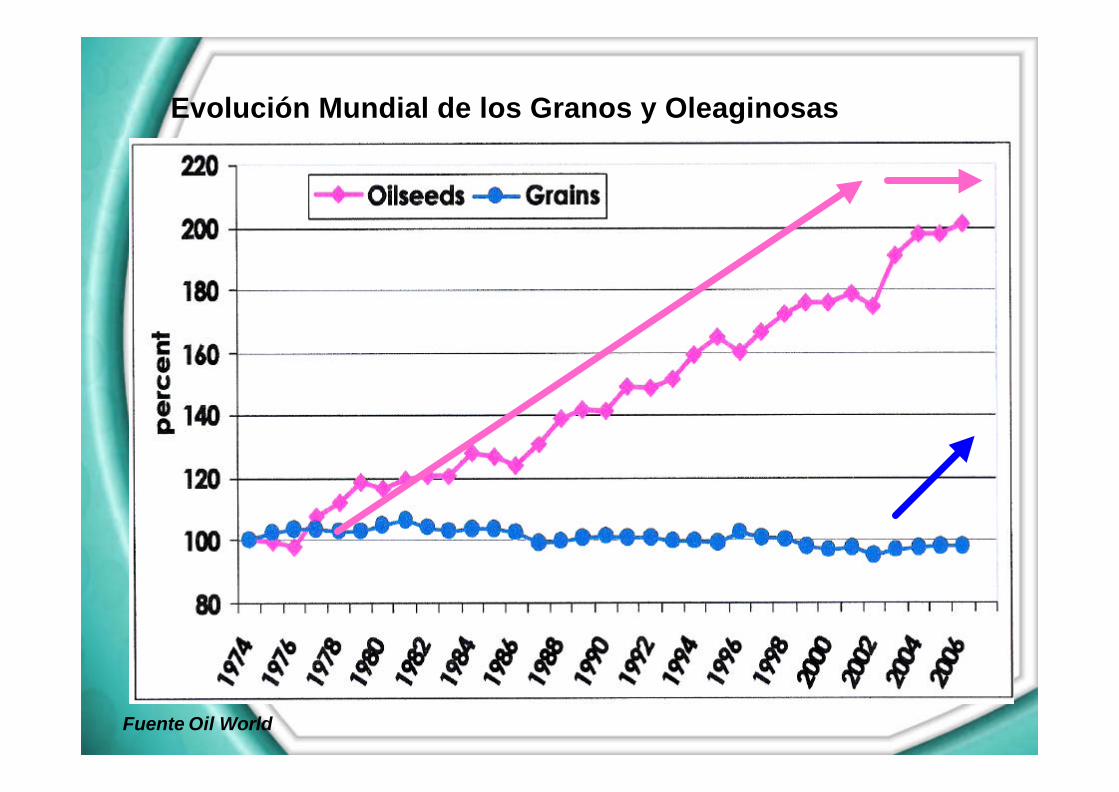

Tendencias Mundiales§ En los últimos ciclos se observa un cambio de tendencias en

el mercado de granos y semillas oleaginosas, y por ende en las cotizaciones de estos commodities y sus derivados.

§ El dinamismo de la demanda a partir del crecimiento económico mundial (particularmente del sudeste asiático) sumado a los nuevos usos de las materias primas (obtención de ethanol y biocombustibles), permiten asistir a un nuevo escenario de demanda y precios.

§ Los consumos creciendo por encima de la producción se traducen en niveles de stocks de los mas reducidos de las ultimas dos décadas.

§ Ello esta llevando a cambios significativos en la estructura de producción de los principales oferentes, con el probable estancamiento de las semillas oleaginosas como consecuencia de una fuerte expansión de los granos forrajeros, particularmente de maíz.

Evolución Mundial de los Granos y Oleaginosas

Fuente Oil World

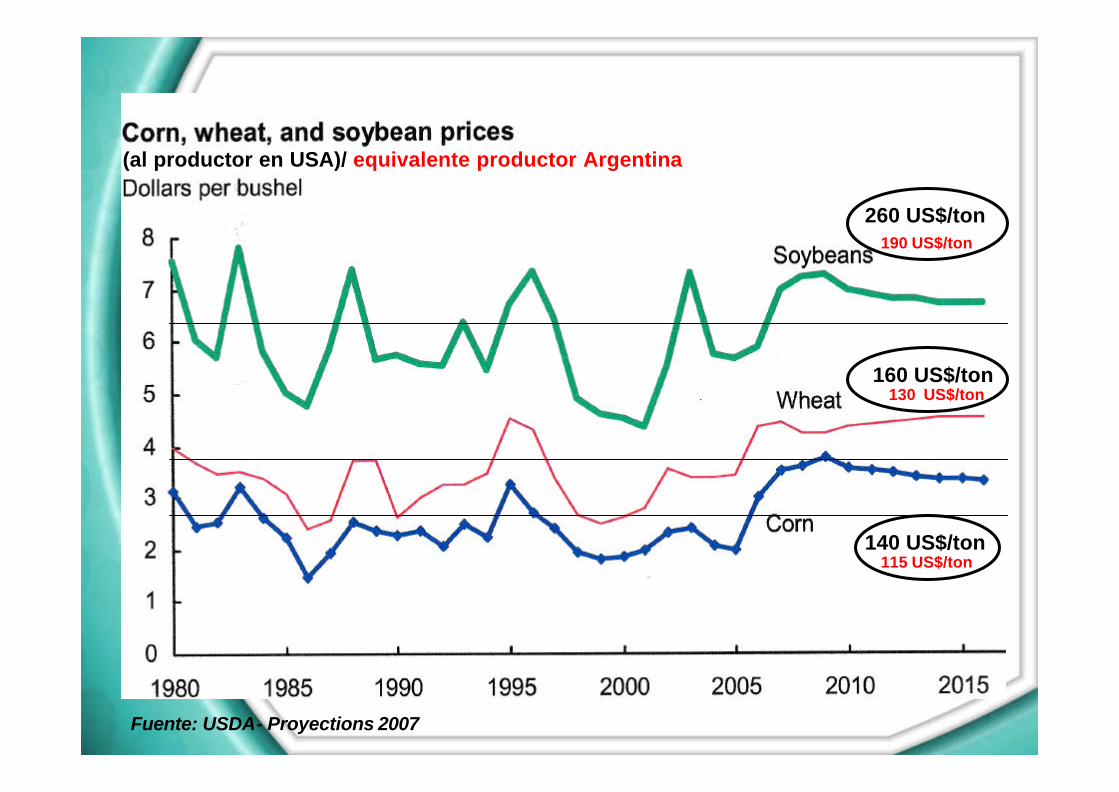

260 US$/ton

160 US$/ton

140 US$/ton

(al productor en USA)/ equivalente productor Argentina

190 US$/ton

130 US$/ton

115 US$/ton

Fuente: USDA- Proyections 2007

Proyecciones de Producción de Granos§ Continuando con los trabajos iniciados en 2002, donde la

Fundación Producir Conservando estimo la producción total de granos hacia fines de esta década en 100 millones de toneladas, actualizada posteriormente en el año 2005 con un nuevo horizonte a mediados del próximo decenio en 115 millones basado en la necesidad de establecer un régimen de rotación de cultivos para conservar los recursos naturales; y envirtud de los manifiestos cambios registrados a nivel mundial, se decidió revisar las mismas, considerando las nuevas tendencias descriptas.

§ Ello significó un cambio profundo en la metodología de análisis a fin de contemplar dichos cambios. Al nuevo esquema de incentivo hacia las producciones de granos forrajeros, como producto del incremento en la demanda de estos por sus nuevos usos alternativos (ethanol), se sumaron los aspectos relacionados a la sustentabilidad del sistema productivo, que llevaron a redefinir las pautas básicas de estas proyecciones.

Proyección de Producción al 2015/16

§ En función a las pautas citadas se ajusto la anterior proyección con un nuevo horizonte al 2015/16, asumiendo las siguientes hipótesis:§ Hipótesis 1 – Al promedio del Trienio 2003/04 –

2005/06 de área y rendimientos, se aplicó la Tasa Anual de Crecimiento (T.A.C.) de la última década, para el decenio proyectado (2015/16).§ Hipótesis 2 - Al promedio del Trienio citado de área, se

aplicó la T.A.C. del último quinquenio, en tanto que para rendimientos se respeto la T.A.C. de la década (mayor representatividad por cambios tecnológicos) ambas para el decenio proyectado (2015/16).

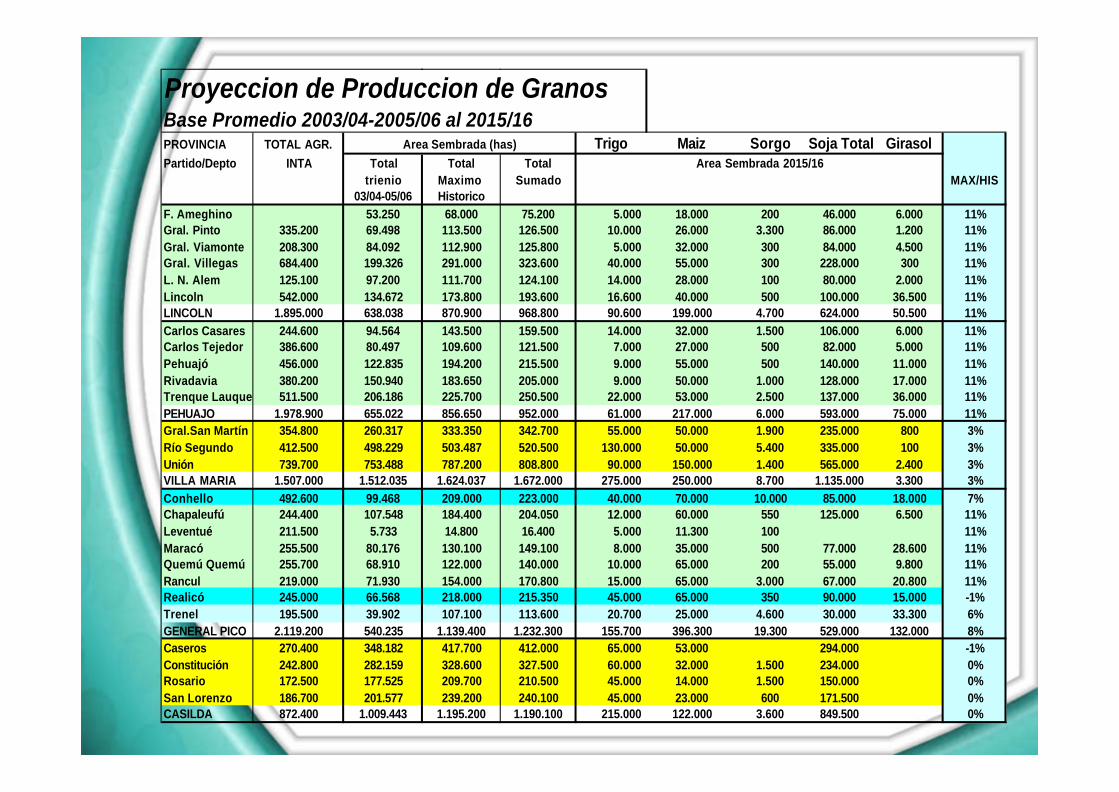

Proyeccion de Produccion de GranosBase Promedio 2003/04-2005/06 al 2015/16PROVINCIA TOTAL AGR.Partido/Depto INTA Total Total Total

trienio Maximo Sumado MAX/HIS03/04-05/06 Historico

F. Ameghino 53.250 68.000 75.200 5.000 18.000 200 46.000 6.000 11%Gral. Pinto 335.200 69.498 113.500 126.500 10.000 26.000 3.300 86.000 1.200 11%Gral. Viamonte 208.300 84.092 112.900 125.800 5.000 32.000 300 84.000 4.500 11%Gral. Villegas 684.400 199.326 291.000 323.600 40.000 55.000 300 228.000 300 11%L. N. Alem 125.100 97.200 111.700 124.100 14.000 28.000 100 80.000 2.000 11%Lincoln 542.000 134.672 173.800 193.600 16.600 40.000 500 100.000 36.500 11%LINCOLN 1.895.000 638.038 870.900 968.800 90.600 199.000 4.700 624.000 50.500 11%Carlos Casares 244.600 94.564 143.500 159.500 14.000 32.000 1.500 106.000 6.000 11%Carlos Tejedor 386.600 80.497 109.600 121.500 7.000 27.000 500 82.000 5.000 11%Pehuajó 456.000 122.835 194.200 215.500 9.000 55.000 500 140.000 11.000 11%Rivadavia 380.200 150.940 183.650 205.000 9.000 50.000 1.000 128.000 17.000 11%Trenque Lauquen 511.500 206.186 225.700 250.500 22.000 53.000 2.500 137.000 36.000 11%PEHUAJO 1.978.900 655.022 856.650 952.000 61.000 217.000 6.000 593.000 75.000 11%Gral.San Martín 354.800 260.317 333.350 342.700 55.000 50.000 1.900 235.000 800 3%Río Segundo 412.500 498.229 503.487 520.500 130.000 50.000 5.400 335.000 100 3%Unión 739.700 753.488 787.200 808.800 90.000 150.000 1.400 565.000 2.400 3%VILLA MARIA 1.507.000 1.512.035 1.624.037 1.672.000 275.000 250.000 8.700 1.135.000 3.300 3%Conhello 492.600 99.468 209.000 223.000 40.000 70.000 10.000 85.000 18.000 7%Chapaleufú 244.400 107.548 184.400 204.050 12.000 60.000 550 125.000 6.500 11%Leventué 211.500 5.733 14.800 16.400 5.000 11.300 100 11%Maracó 255.500 80.176 130.100 149.100 8.000 35.000 500 77.000 28.600 11%Quemú Quemú 255.700 68.910 122.000 140.000 10.000 65.000 200 55.000 9.800 11%Rancul 219.000 71.930 154.000 170.800 15.000 65.000 3.000 67.000 20.800 11%Realicó 245.000 66.568 218.000 215.350 45.000 65.000 350 90.000 15.000 -1%Trenel 195.500 39.902 107.100 113.600 20.700 25.000 4.600 30.000 33.300 6%GENERAL PICO 2.119.200 540.235 1.139.400 1.232.300 155.700 396.300 19.300 529.000 132.000 8%Caseros 270.400 348.182 417.700 412.000 65.000 53.000 294.000 -1%Constitución 242.800 282.159 328.600 327.500 60.000 32.000 1.500 234.000 0%Rosario 172.500 177.525 209.700 210.500 45.000 14.000 1.500 150.000 0%San Lorenzo 186.700 201.577 239.200 240.100 45.000 23.000 600 171.500 0%CASILDA 872.400 1.009.443 1.195.200 1.190.100 215.000 122.000 3.600 849.500 0%

Sorgo Soja Total GirasolArea Sembrada (has)Area Sembrada 2015/16

Trigo Maiz

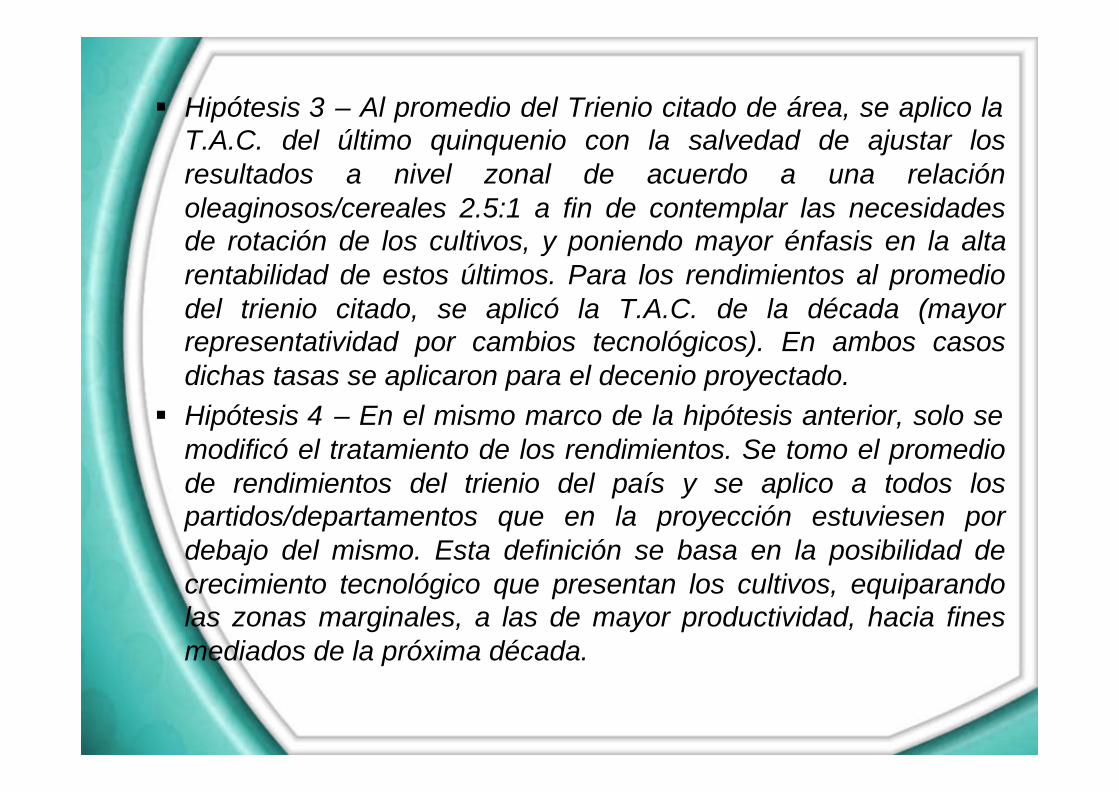

§ Hipótesis 3 – Al promedio del Trienio citado de área, se aplico la T.A.C. del último quinquenio con la salvedad de ajustar los resultados a nivel zonal de acuerdo a una relación oleaginosos/cereales 2.5:1 a fin de contemplar las necesidades de rotación de los cultivos, y poniendo mayor énfasis en la altarentabilidad de estos últimos. Para los rendimientos al promediodel trienio citado, se aplicó la T.A.C. de la década (mayor representatividad por cambios tecnológicos). En ambos casos dichas tasas se aplicaron para el decenio proyectado.

§ Hipótesis 4 – En el mismo marco de la hipótesis anterior, solo se modificó el tratamiento de los rendimientos. Se tomo el promediode rendimientos del trienio del país y se aplico a todos los partidos/departamentos que en la proyección estuviesen por debajo del mismo. Esta definición se basa en la posibilidad de crecimiento tecnológico que presentan los cultivos, equiparando las zonas marginales, a las de mayor productividad, hacia fines mediados de la próxima década.

SustentabilidadSustentabilidad

§ Rentable para el Agricultor e Industrias asociadas.

§ Contribuye a mejorar la calidad de vida de las poblaciones rurales.

§ Fortalece las estrategias de desarrollo del país.

§ Mantiene la integridad de los recursos naturales.

Fuente: Academia de Ciencias de USA (NCR-NASS)

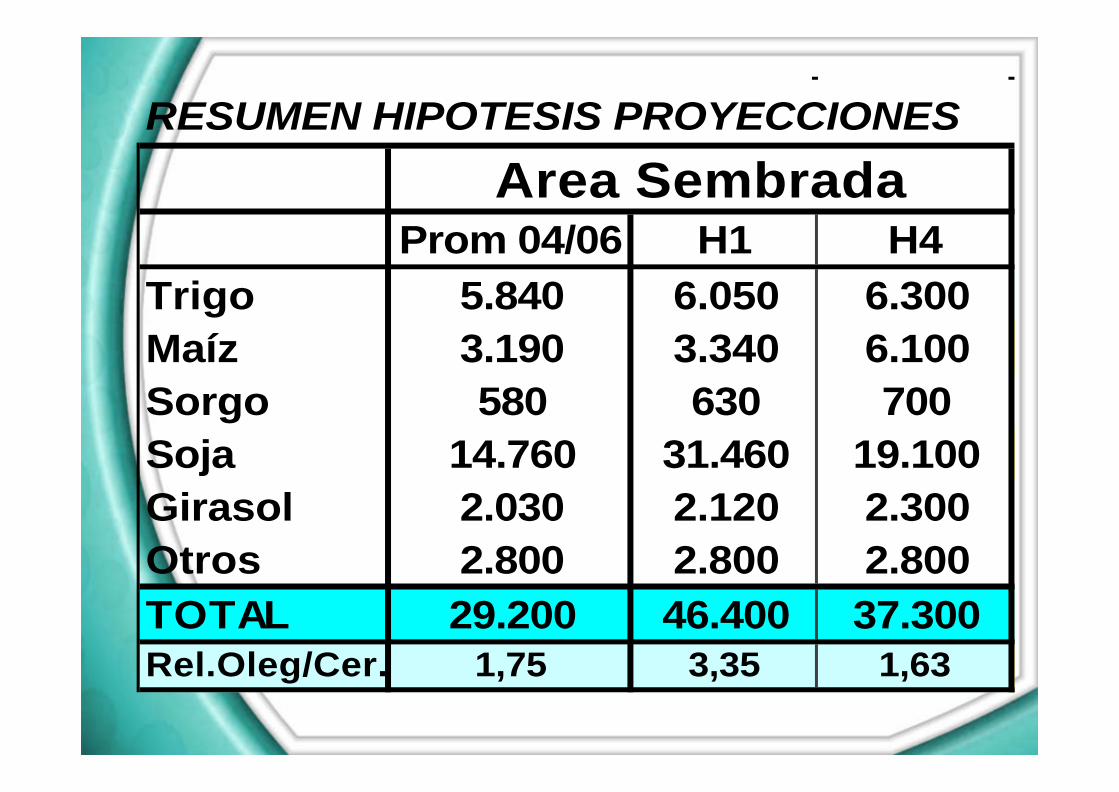

RESUMEN HIPOTESIS PROYECCIONES

Prom 04/06 H1 H4Trigo 5.840 6.050 6.300Maíz 3.190 3.340 6.100Sorgo 580 630 700Soja 14.760 31.460 19.100Girasol 2.030 2.120 2.300Otros 2.800 2.800 2.800TOTAL 29.200 46.400 37.300Rel.Oleg/Cer. 1,75 3,35 1,63

Area Sembrada

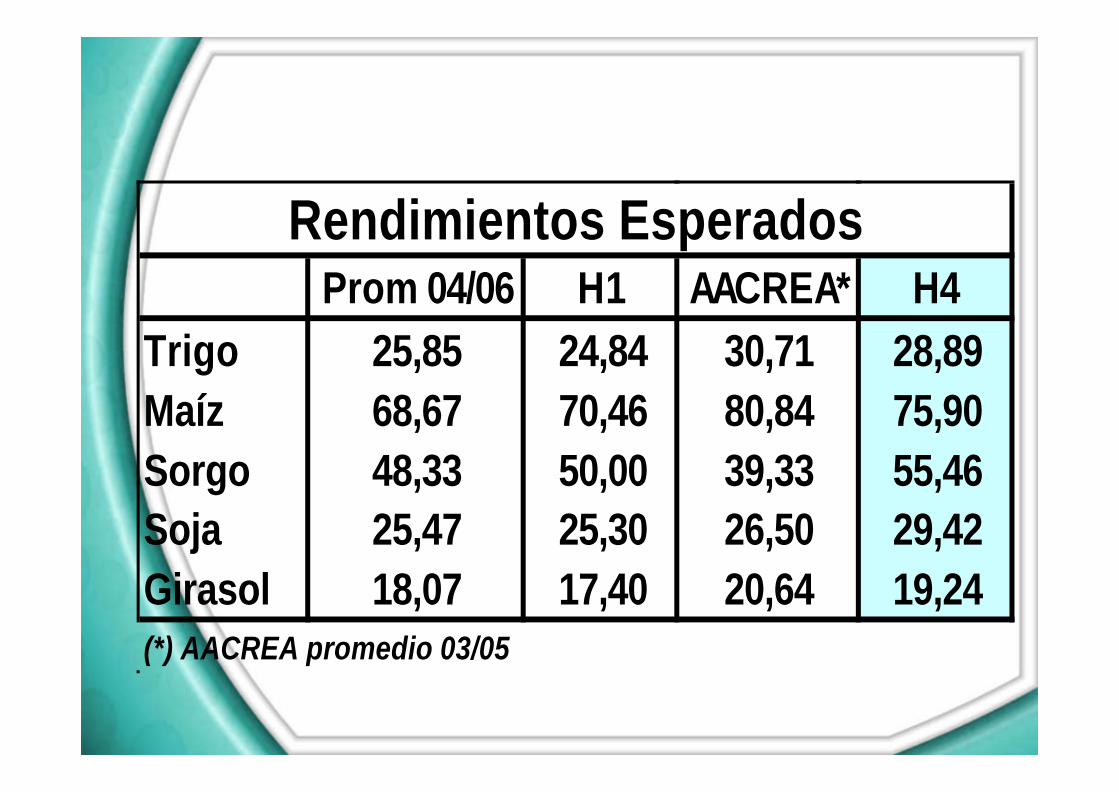

Prom 04/06 H1 AACREA* H4Trigo 25,85 24,84 30,71 28,89Maíz 68,67 70,46 80,84 75,90Sorgo 48,33 50,00 39,33 55,46Soja 25,47 25,30 26,50 29,42Girasol 18,07 17,40 20,64 19,24(*) AACREA promedio 03/05

Rendimientos Esperados

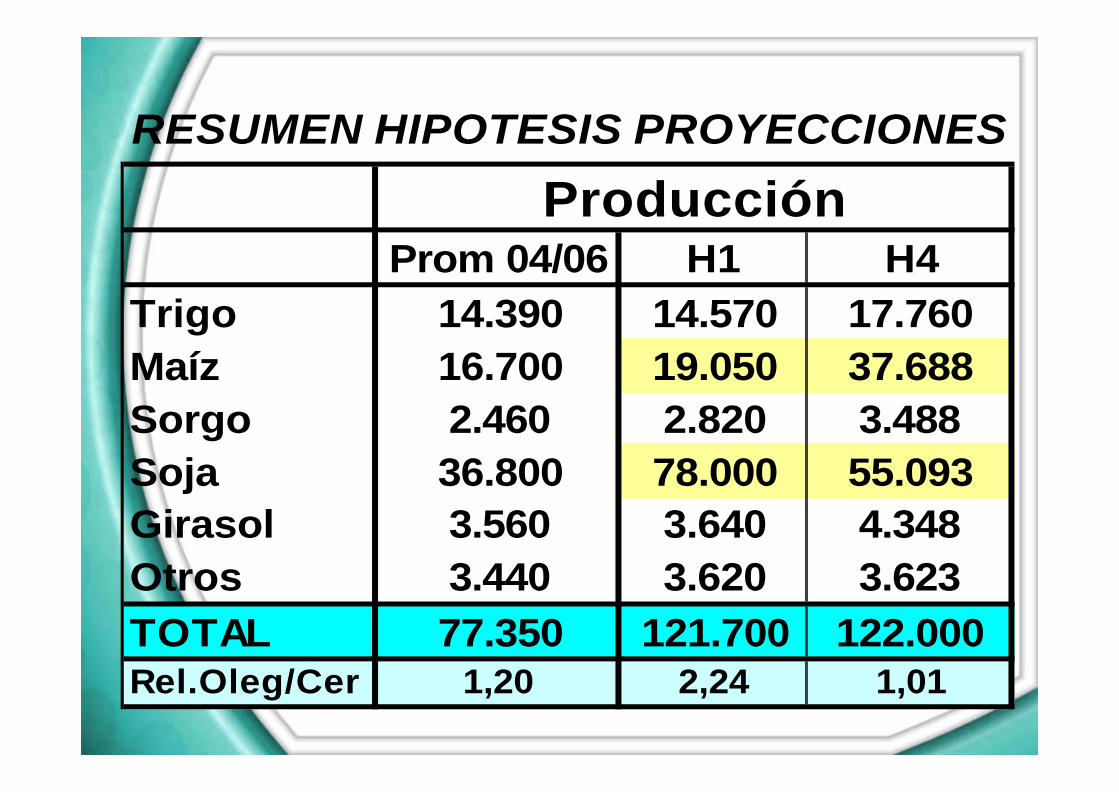

RESUMEN HIPOTESIS PROYECCIONES

Prom 04/06 H1 H4Trigo 14.390 14.570 17.760Maíz 16.700 19.050 37.688Sorgo 2.460 2.820 3.488Soja 36.800 78.000 55.093Girasol 3.560 3.640 4.348Otros 3.440 3.620 3.623TOTAL 77.350 121.700 122.000Rel.Oleg/Cer 1,20 2,24 1,01

Producción

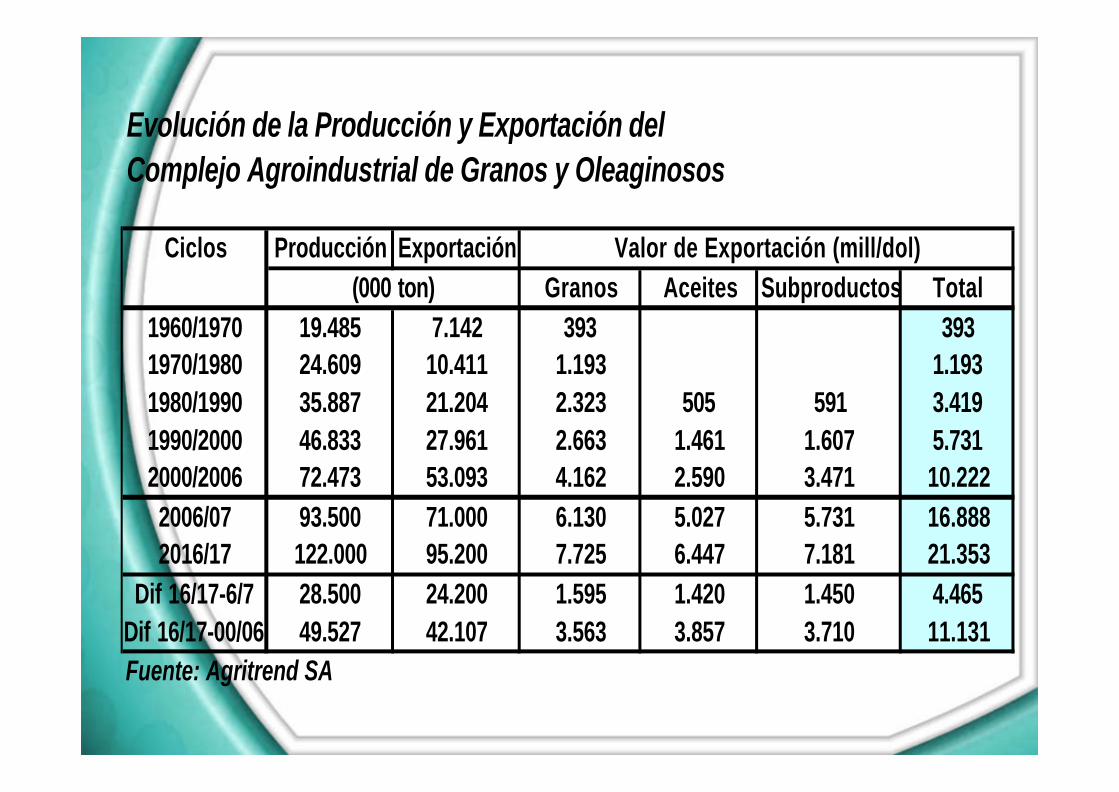

Evolución de la Producción y Exportación del Complejo Agroindustrial de Granos y Oleaginosos

Ciclos Producción ExportaciónGranos Aceites Subproductos Total

1960/1970 19.485 7.142 393 3931970/1980 24.609 10.411 1.193 1.1931980/1990 35.887 21.204 2.323 505 591 3.4191990/2000 46.833 27.961 2.663 1.461 1.607 5.7312000/2006 72.473 53.093 4.162 2.590 3.471 10.2222006/07 93.500 71.000 6.130 5.027 5.731 16.8882016/17 122.000 95.200 7.725 6.447 7.181 21.353

Dif 16/17-6/7 28.500 24.200 1.595 1.420 1.450 4.465Dif 16/17-00/06 49.527 42.107 3.563 3.857 3.710 11.131Fuente: Agritrend SA

Valor de Exportación (mill/dol)(000 ton)

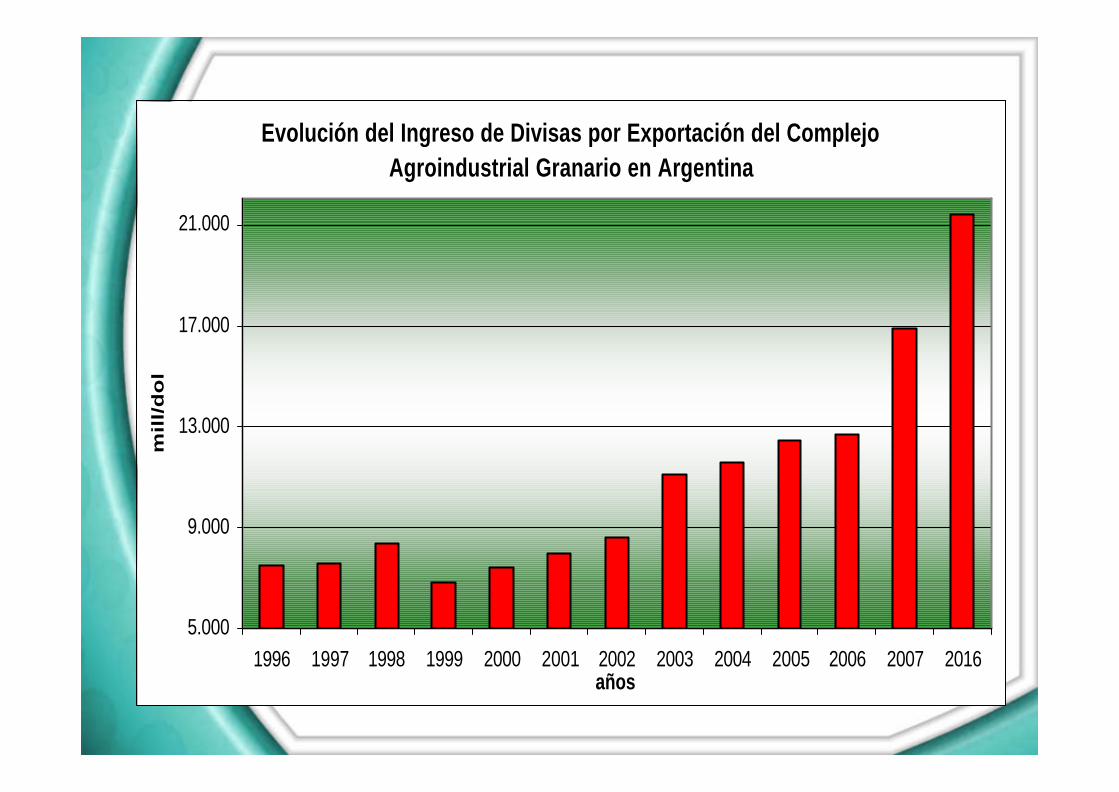

Evolución del Ingreso de Divisas por Exportación del Complejo Agroindustrial Granario en Argentina

5.000

9.000

13.000

17.000

21.000

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2016años

mil

l/d

ol

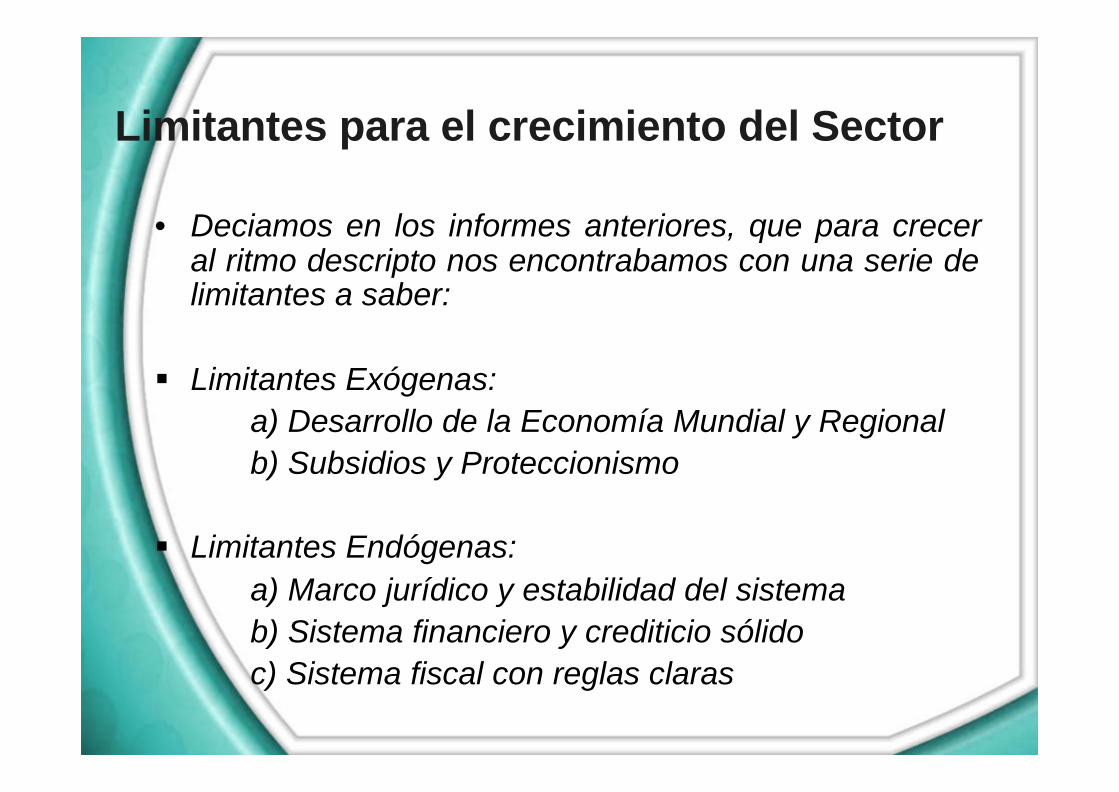

Limitantes para el crecimiento del Sector

• Deciamos en los informes anteriores, que para crecer al ritmo descripto nos encontrabamos con una serie de limitantes a saber:

§ Limitantes Exógenas:a) Desarrollo de la Economía Mundial y Regionalb) Subsidios y Proteccionismo

§ Limitantes Endógenas:a) Marco jurídico y estabilidad del sistemab) Sistema financiero y crediticio sólidoc) Sistema fiscal con reglas claras

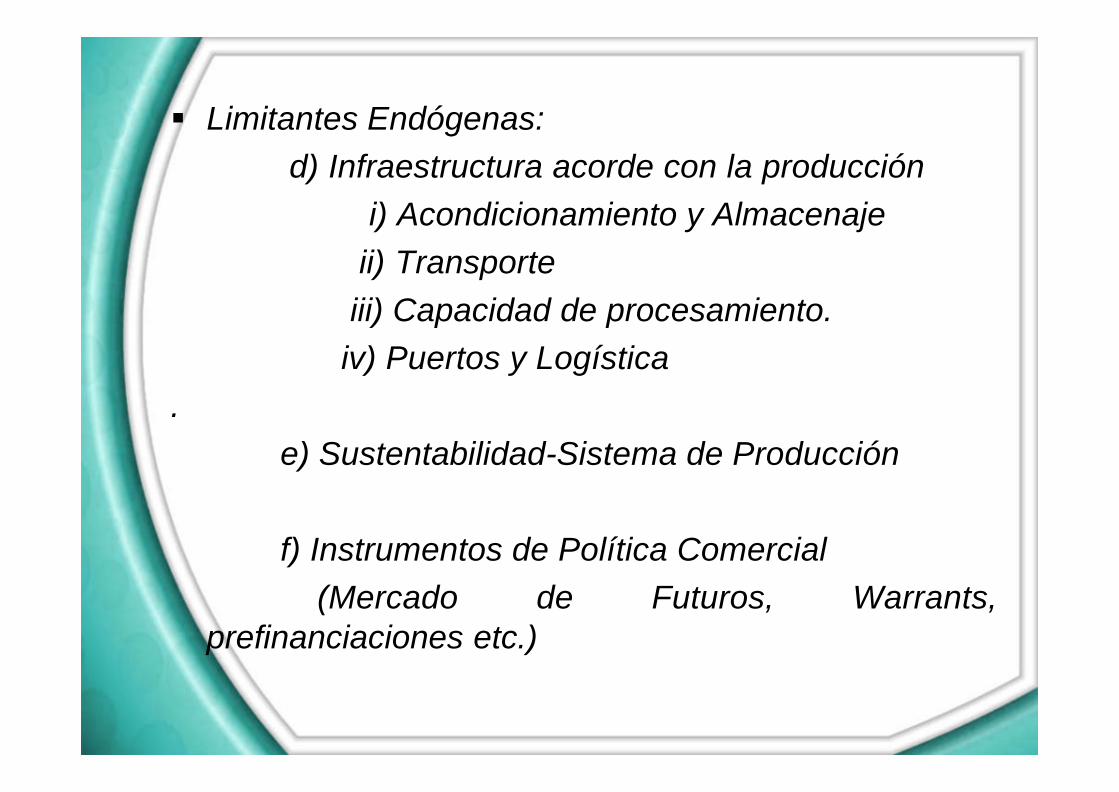

§ Limitantes Endógenas:d) Infraestructura acorde con la producción

i) Acondicionamiento y Almacenajeii) Transporteiii) Capacidad de procesamiento.iv) Puertos y Logística

.e) Sustentabilidad-Sistema de Producción

f) Instrumentos de Política Comercial(Mercado de Futuros, Warrants,

prefinanciaciones etc.)

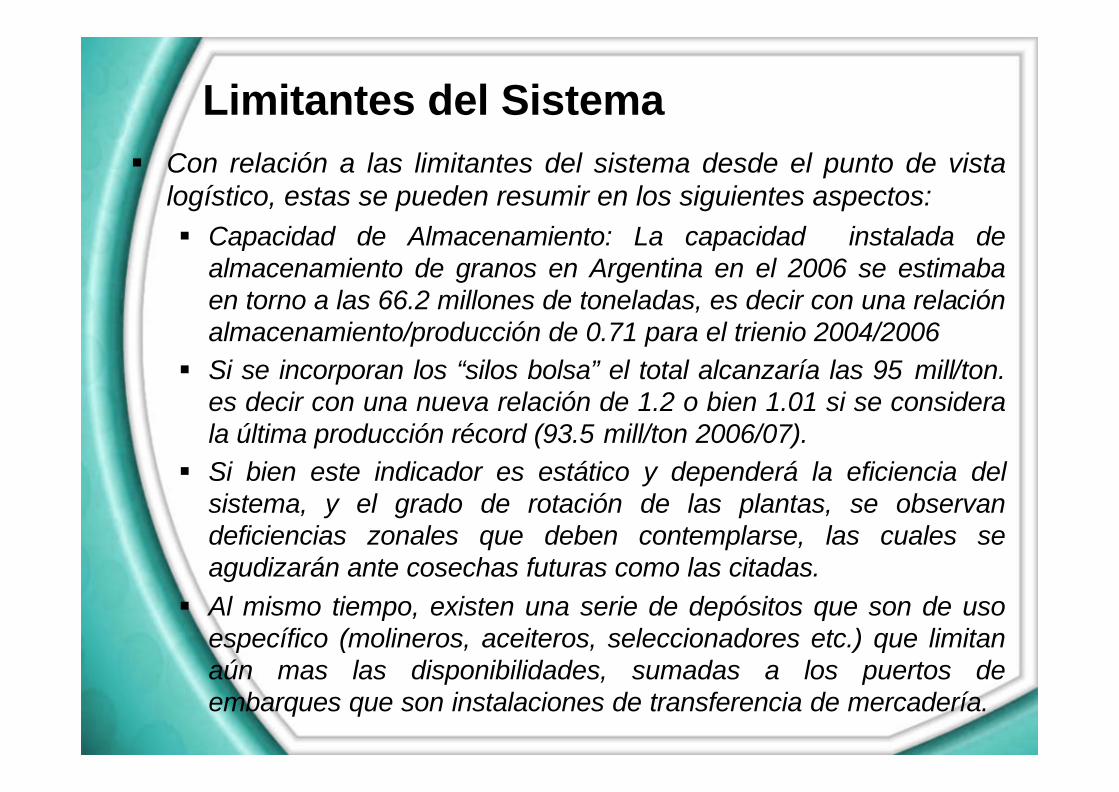

§ Con relación a las limitantes del sistema desde el punto de vista logístico, estas se pueden resumir en los siguientes aspectos:§ Capacidad de Almacenamiento: La capacidad instalada de

almacenamiento de granos en Argentina en el 2006 se estimaba en torno a las 66.2 millones de toneladas, es decir con una relación almacenamiento/producción de 0.71 para el trienio 2004/2006

§ Si se incorporan los “silos bolsa” el total alcanzaría las 95 mill/ton. es decir con una nueva relación de 1.2 o bien 1.01 si se considera la última producción récord (93.5 mill/ton 2006/07).

§ Si bien este indicador es estático y dependerá la eficiencia delsistema, y el grado de rotación de las plantas, se observan deficiencias zonales que deben contemplarse, las cuales se agudizarán ante cosechas futuras como las citadas.

§ Al mismo tiempo, existen una serie de depósitos que son de uso específico (molineros, aceiteros, seleccionadores etc.) que limitan aún mas las disponibilidades, sumadas a los puertos de embarques que son instalaciones de transferencia de mercadería.

Limitantes del Sistema

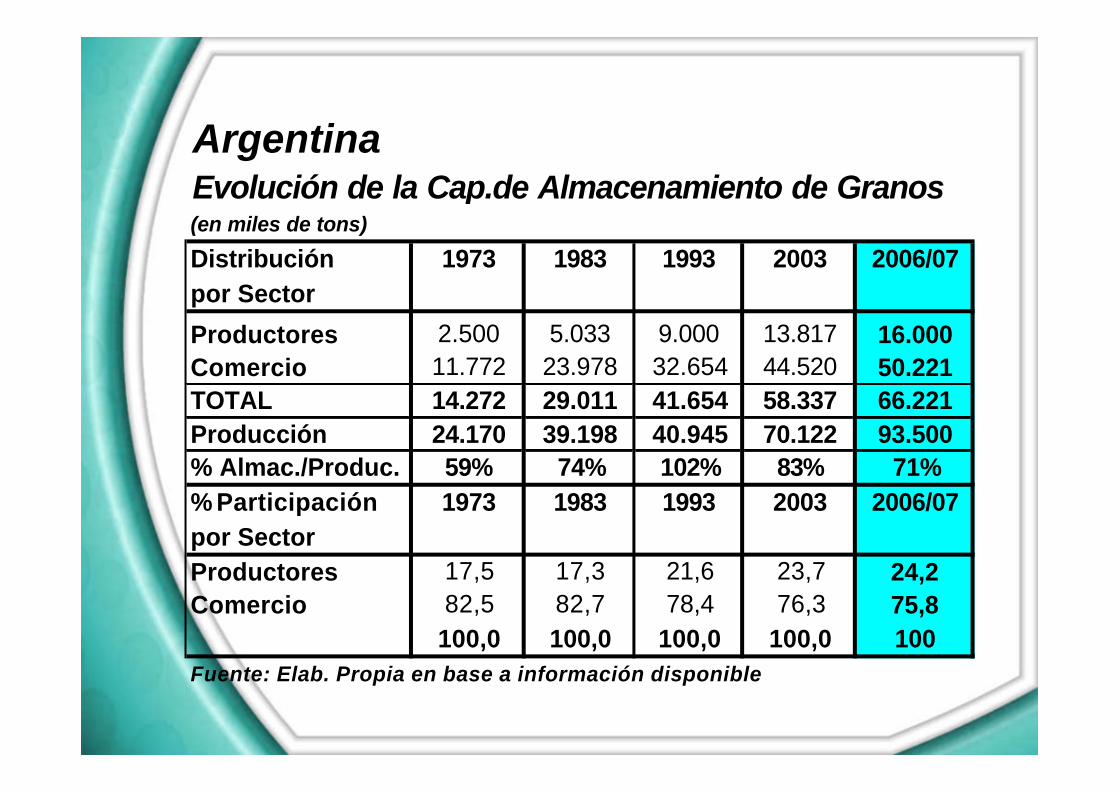

Argentina

Distribución 1973 1983 1993 2003 2006/07por Sector

Productores 2.500 5.033 9.000 13.817 16.000Comercio 11.772 23.978 32.654 44.520 50.221TOTAL 14.272 29.011 41.654 58.337 66.221Producción 24.170 39.198 40.945 70.122 93.500% Almac./Produc. 59% 74% 102% 83% 71%% Participación 1973 1983 1993 2003 2006/07por SectorProductores 17,5 17,3 21,6 23,7 24,2Comercio 82,5 82,7 78,4 76,3 75,8

100,0 100,0 100,0 100,0 100Fuente: Elab. Propia en base a información disponible

Evolución de la Cap.de Almacenamiento de Granos(en miles de tons)

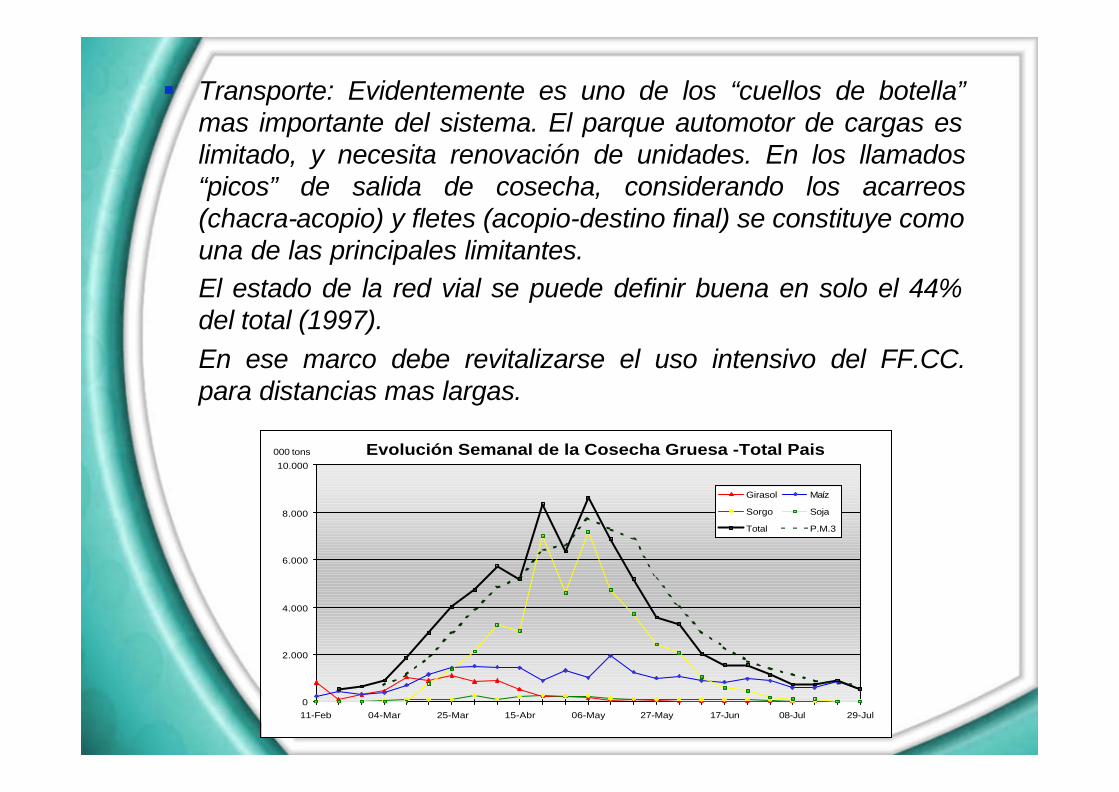

§ Transporte: Evidentemente es uno de los “cuellos de botella” mas importante del sistema. El parque automotor de cargas es limitado, y necesita renovación de unidades. En los llamados “picos” de salida de cosecha, considerando los acarreos (chacra-acopio) y fletes (acopio-destino final) se constituye como una de las principales limitantes. El estado de la red vial se puede definir buena en solo el 44% del total (1997).En ese marco debe revitalizarse el uso intensivo del FF.CC. para distancias mas largas.

0

2.000

4.000

6.000

8.000

10.000

11-Feb 04-Mar 25-Mar 15-Abr 06-May 27-May 17-Jun 08-Jul 29-Jul

Girasol Maíz

Sorgo Soja

Total P.M.3

Evolución Semanal de la Cosecha Gruesa -Total Pais000 tons

§ Capacidad de Procesamiento Industrial: A pesar de la reciente incorporación de un significativo número de plantas de molienda de semillas oleaginosas (50 mill/año, de capacidad instalada conjunta para girasol-soja), se estima que para procesar los niveles estimados será necesario incorporar facilidades adicionales a las existentes. Ello se acentúa con la llegada de mercadería proveniente de la región (Paraguay/Bolivia y Brasil) que por motivos inherentes a una mayor eficiencia se canalizan hacia las plantas locales.

§ Capacidad y Logística Portuaria: Al igual que en el apartado anterior, la inauguración de nuevas terminales portuarias, sumado a los anuncios de varias empresas, orientados a la ampliación y/o construcción de nuevas facilidades, permiten suponer que estas si bien no son limitante al normal desarrollo de los embarques de materia prima y productos elaborados en la actualidad, es factible que tengan que ser ampliadas en virtyud del crecimiento de la oferta.

Conclusiones

§ Es claro que la Argentina puede continuar creciendo en área agrícola y en producción en los próximos años.

§ Partiendo de las 29.2 millones de Has sembradas promedio del trienio 03-04/05-06 la superficie creceria a casi 37,3 millones de Has sembradas en el 2015/16 lo que implica un incremento del 27%.

§ Estas hipotesis de crecimiento de area estan todavia lejos de las potenciales 60 millones de hectáreas consideradas por el INTA como de aptitud agricola y agricola/ganaderas en rotacion.

§ La producción agrícola total podria pasar de 77.4 millones de Tn del período citado, a 122 millones de Tn. Hacia fines de la decada considerada. Esto es un crecimiento respecto al periodo comprendido del 58%.

Conclusiones

§ En cuanto al valor bruto promedio de la produccion, esto implica pasar de 14.000 millones de dolares en los ciclos 2004-06 a 24.000 millones de dolares (+71%) en el 2015/16, en tanto que en las exportaciones del complejo granario de 12.200 millones de dolares se superarían los 21.000 millones de dolares (+72%). Estas cifras aumentan significativamente agregando valor a una mayor parte de los granos producidos.

§ Desde el punto de vista de infraestructura para los 122 millones de toneladas potenciales, estamos muy lejos de los minimos requeridos, en virtud de ello habra que asumir en los proximos años mayores costos de comercializacion que los actualmente considerados, ( por ejemplo en almacenaje, transporte etc.).

Conclusiones

§ La Sustentabilidad del Sistema de Produccion tiene su base fundamental en la Rotacion de cultivos, la Siembra Directa y la Fertilizacion racional de los mismos.

§ En cuanto a Fertlizantes, deberemos prepararnos para un consumo superior a los 5 millones de toneladas estimadas para una cosecha oportunamente estimada en 100 millones de toneladas. Evidentemente la incorporación de tecnología y el uso mas intensivo de insumos será la clave para alcanzar y estabilizar los rendimientos unitarios medios estimados, en un marco de alta utilización de areas.

Conclusiones

ü Ningún negocio crece sostenidamente en el Mundo sin un Marco Macroeconómico y Político Estable y Confiable y sin un Plan Estratégico que planteé objetivos alcanzables, además de la infraestructura necesaria que permita lograrlos.

ü Esta es la labor en la que tendremos que trabajar todos, los próximos años.