xii semináriointernacional de países latinos europa –américa. … seminario bolivia/3 - martins...

TRANSCRIPT

XII Seminário Internacional de

Países Latinos Europa – América.

“La Gestión Contable, Administrativa y Tributaria en las PYMES e Integración Europa-América”

23–24 de junio 2006

Santa Cruz de la Sierra (Bolívia)

Processo de Constitución y Forma de Tributación Simplificados (Incentivos Estatales)

de Las Pymes Brasileñas

Painelista: Sr. José Maria Martins Mendes

Presidente del CILEA - Comité de Integración Latino Europa América e

Delegado del Conselho Federal de Contabilidade (Brasil)

José Maria Martins Mendes

Contador graduado pela Universidade de Fortaleza- UNIFOR, Auditor Independente Credenciado pela Comissão de Valores Mobiliários e pela Organização das Cooperativas Brasileiras. Foi membro do Conselho Universitário e da Comissão de Pesquisa e Pós-Graduação da Universidade de Fortaleza – Ceará - Brasil. Presidente do Conselho Regional de Contabilidade do Estado do Ceará (Brasil) 1984 a 1987. Foi professor de diversas disciplinas dos cursos de Administração e Contabilidade e ocupou a

Diretoria da Faculdade de Ciências Administrativas da Universidade de Fortaleza. Ocupou cargos de Secretário de Estado, e Assessor Especial do Governo do Estado do Ceará. Presidente do Conselho Federal de Contabilidade (Brasil) 1994 a 1997, Secretário de Finanças do Município de Fortaleza – Ceará – Brasil JAN/97 a JUN/98. Presidente da Fundação Brasileira de Contabilidade de 1998 a 1999, é detentor da Medalha do Mérito Contábil João Lira, outorgada pelo CFC-Brasil, Vice-presidente primeiro do Comitê de Integração Latino-Europa-América – CILEA. Atualmente émembro do Instituto Cearense de Estudos Tributários, Membro da Comissão de Assuntos Internacionais do Conselho Federal de Contabilidade – Brasil, Presidente do Comitê de Integração Latino-Europa-América – CILEA e Secretário de Estado da Fazenda do Estado do Ceará – Brasil.

APOIO INSTITUCIONAL DO

GOVERNO BRASILEIRO ÀS

MICROS, PEQUENAS E MÉDIAS EMPRESAS.

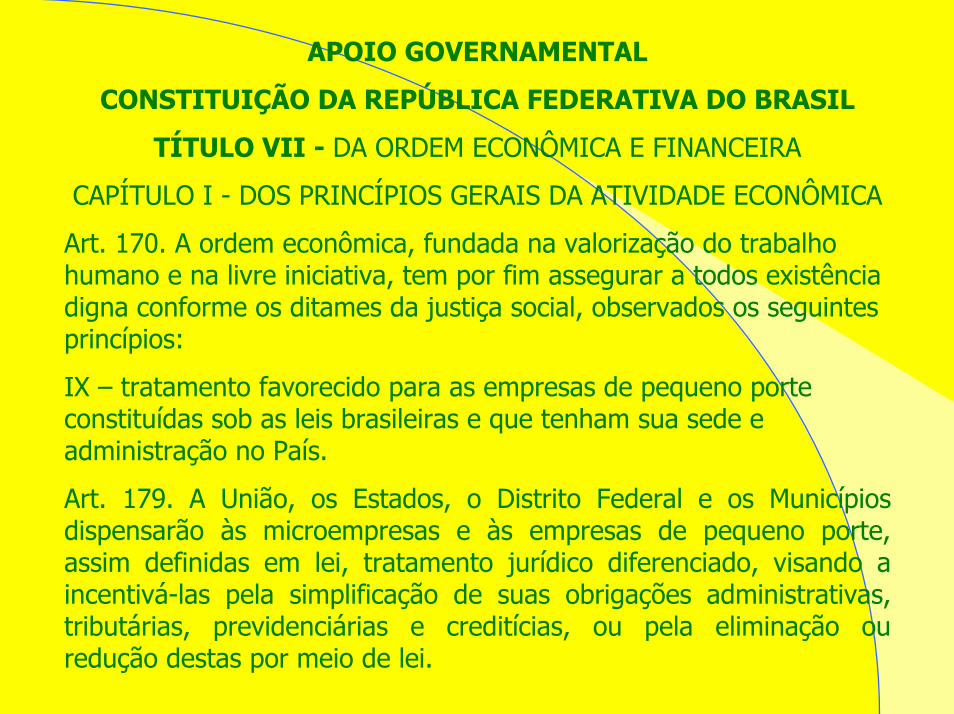

APOIO GOVERNAMENTAL

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL

TÍTULO VII - DA ORDEM ECONÔMICA E FINANCEIRA

CAPÍTULO I - DOS PRINCÍPIOS GERAIS DA ATIVIDADE ECONÔMICA

Art. 170. A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna conforme os ditames da justiça social, observados os seguintes princípios:

IX – tratamento favorecido para as empresas de pequeno porte constituídas sob as leis brasileiras e que tenham sua sede e administração no País.

Art. 179. A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em lei, tratamento jurídico diferenciado, visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução destas por meio de lei.

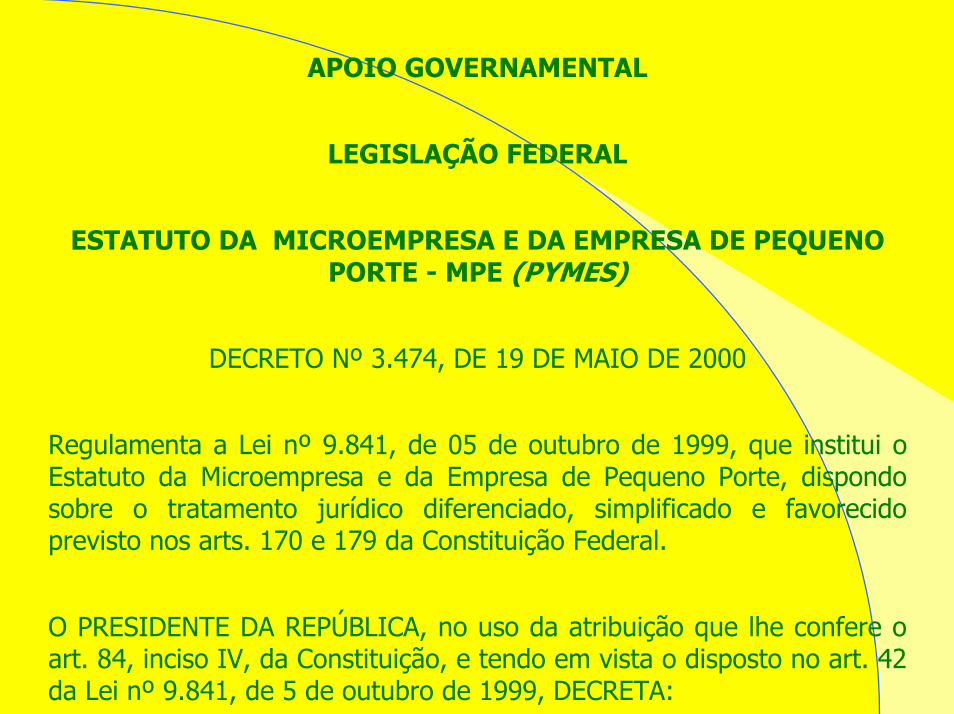

APOIO GOVERNAMENTAL

LEGISLAÇÃO FEDERAL

ESTATUTO DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE - MPE (PYMES)

DECRETO Nº 3.474, DE 19 DE MAIO DE 2000

Regulamenta a Lei nº 9.841, de 05 de outubro de 1999, que institui o Estatuto da Microempresa e da Empresa de Pequeno Porte, dispondosobre o tratamento jurídico diferenciado, simplificado e favorecido previsto nos arts. 170 e 179 da Constituição Federal.

O PRESIDENTE DA REPÚBLICA, no uso da atribuição que lhe confere o art. 84, inciso IV, da Constituição, e tendo em vista o disposto no art. 42 da Lei nº 9.841, de 5 de outubro de 1999, DECRETA:

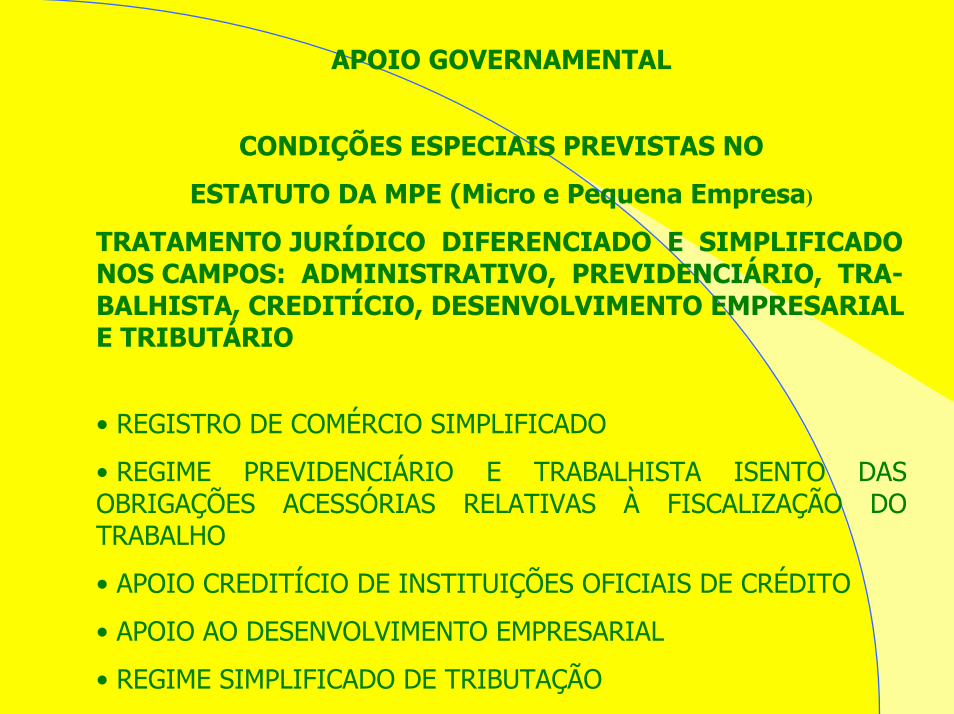

APOIO GOVERNAMENTAL

CONDIÇÕES ESPECIAIS PREVISTAS NO

ESTATUTO DA MPE (Micro e Pequena Empresa)

TRATAMENTO JURÍDICO DIFERENCIADO E SIMPLIFICADO NOS CAMPOS: ADMINISTRATIVO, PREVIDENCIÁRIO, TRA-BALHISTA, CREDITÍCIO, DESENVOLVIMENTO EMPRESARIAL E TRIBUTÁRIO

• REGISTRO DE COMÉRCIO SIMPLIFICADO

• REGIME PREVIDENCIÁRIO E TRABALHISTA ISENTO DAS OBRIGAÇÕES ACESSÓRIAS RELATIVAS À FISCALIZAÇÃO DO TRABALHO

• APOIO CREDITÍCIO DE INSTITUIÇÕES OFICIAIS DE CRÉDITO

• APOIO AO DESENVOLVIMENTO EMPRESARIAL

• REGIME SIMPLIFICADO DE TRIBUTAÇÃO

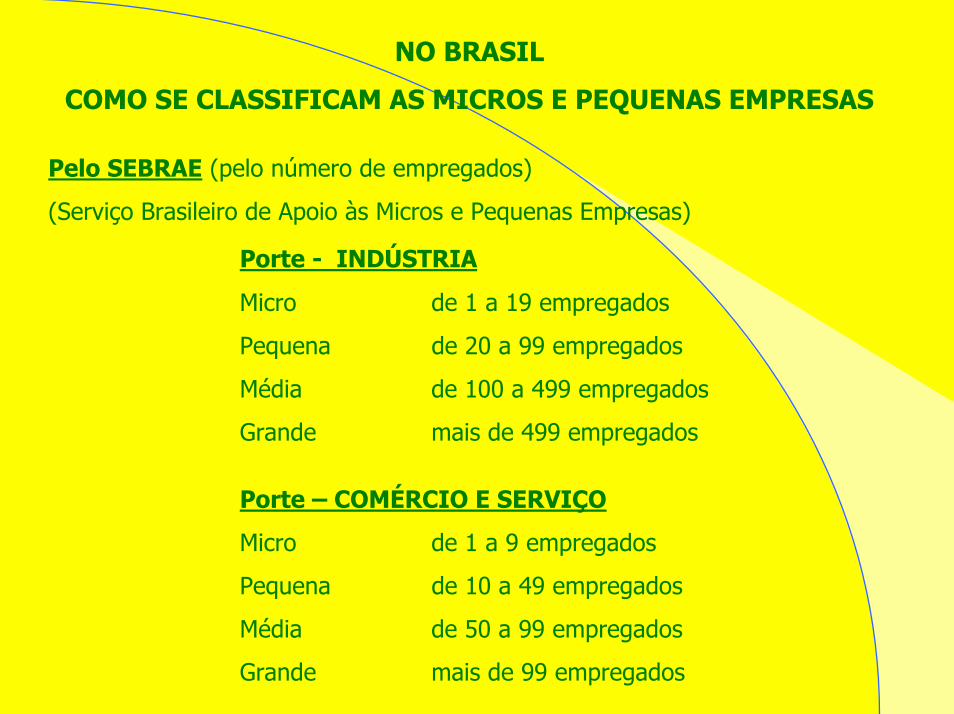

NO BRASIL

COMO SE CLASSIFICAM AS MICROS E PEQUENAS EMPRESAS

Pelo SEBRAE (pelo número de empregados)

(Serviço Brasileiro de Apoio às Micros e Pequenas Empresas)

Porte - INDÚSTRIA

Micro de 1 a 19 empregados

Pequena de 20 a 99 empregados

Média de 100 a 499 empregados

Grande mais de 499 empregados

Porte – COMÉRCIO E SERVIÇO

Micro de 1 a 9 empregados

Pequena de 10 a 49 empregados

Média de 50 a 99 empregados

Grande mais de 99 empregados

DADOS ESTATÍSTICOS

DAS PYMES NO BRASIL

EM 2004

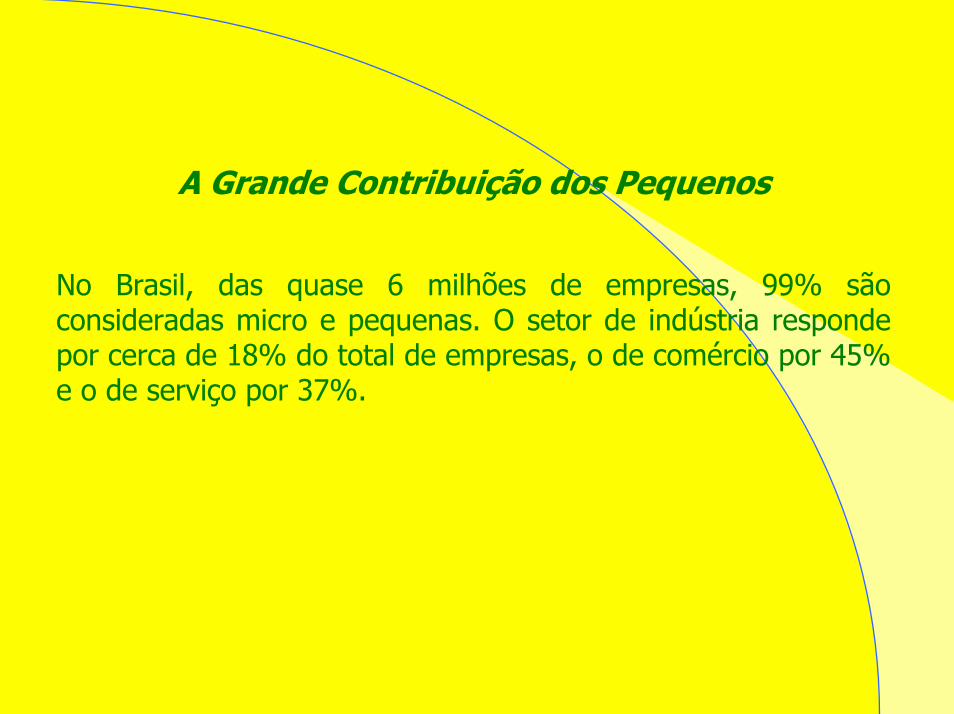

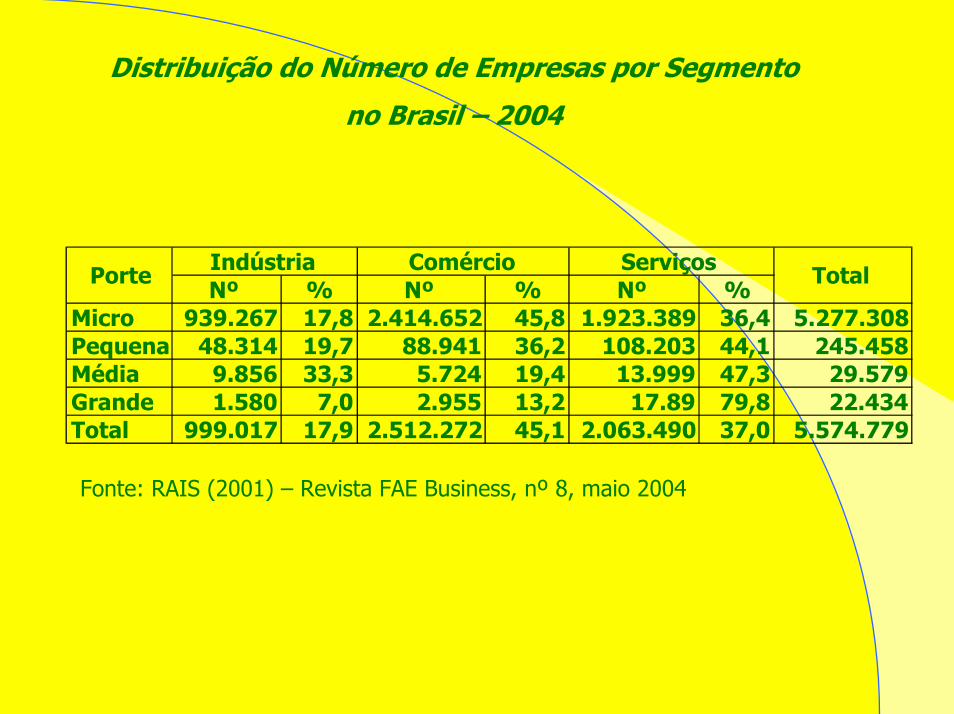

A Grande Contribuição dos Pequenos

No Brasil, das quase 6 milhões de empresas, 99% são consideradas micro e pequenas. O setor de indústria responde por cerca de 18% do total de empresas, o de comércio por 45% e o de serviço por 37%.

Distribuição do Número de Empresas por Segmento

no Brasil – 2004

Nº % Nº % Nº %Micro 939.267 17,8 2.414.652 45,8 1.923.389 36,4 5.277.308Pequena 48.314 19,7 88.941 36,2 108.203 44,1 245.458Média 9.856 33,3 5.724 19,4 13.999 47,3 29.579Grande 1.580 7,0 2.955 13,2 17.89 79,8 22.434Total 999.017 17,9 2.512.272 45,1 2.063.490 37,0 5.574.779

Total Porte Indústria Comércio Serviços

Fonte: RAIS (2001) – Revista FAE Business, nº 8, maio 2004

Aspectos Societários das Pymes no Brasil

Constituição Societária

1. DIFICULDADES DE SIMPLIFICAÇÃO EM FACE DAS OBRIGAÇÕES VINCULADAS AOS ASPECTOS JURÍDICOS, ABRANGENDO DENTRE OUTROS:

- Direito Societário

- Direito Civil

- Direito Falimentar

- Direito Tributário

- Direito Previdenciário

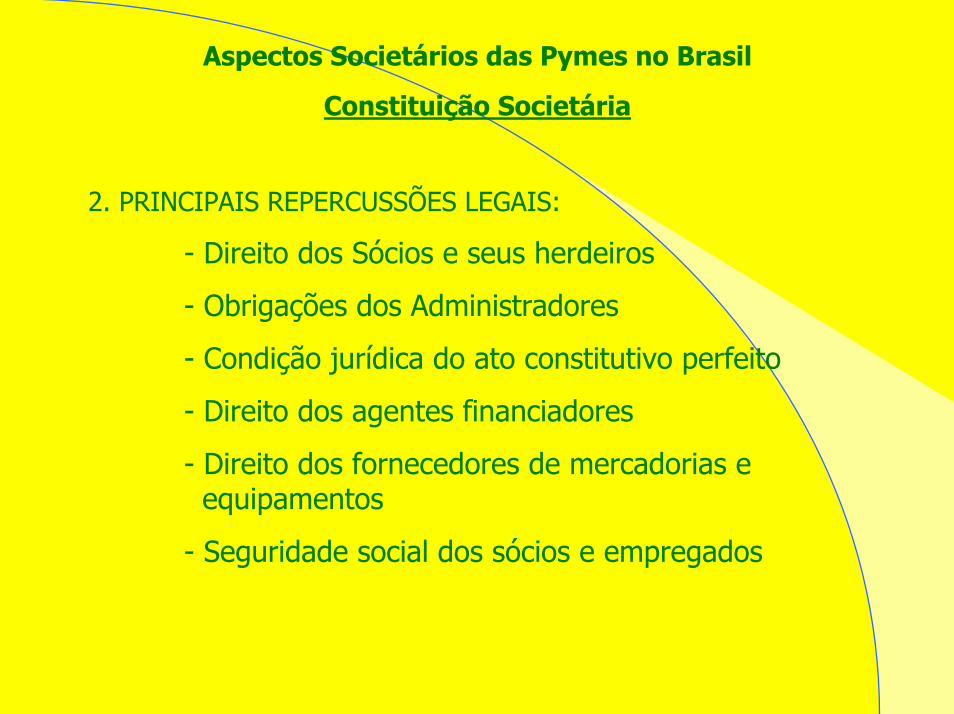

Aspectos Societários das Pymes no Brasil

Constituição Societária

2. PRINCIPAIS REPERCUSSÕES LEGAIS:

- Direito dos Sócios e seus herdeiros

- Obrigações dos Administradores

- Condição jurídica do ato constitutivo perfeito

- Direito dos agentes financiadores

- Direito dos fornecedores de mercadorias e equipamentos

- Seguridade social dos sócios e empregados

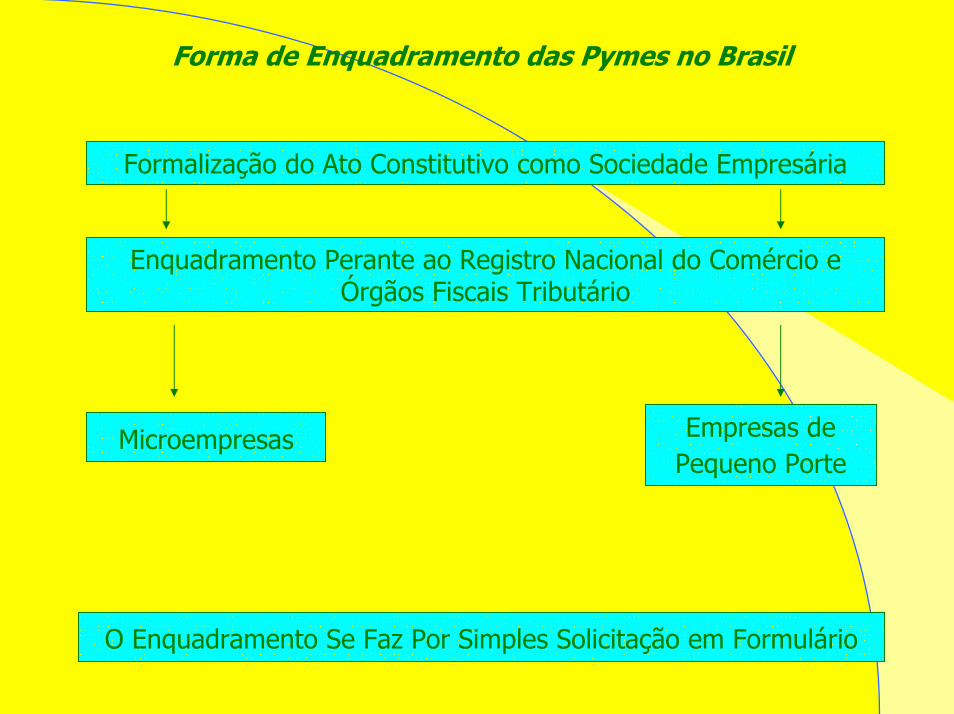

Forma de Enquadramento das Pymes no Brasil

Formalização do Ato Constitutivo como Sociedade Empresária

Enquadramento Perante ao Registro Nacional do Comércio e Órgãos Fiscais Tributário

Empresas de Pequeno Porte

Microempresas

O Enquadramento Se Faz Por Simples Solicitação em Formulário

APOIO GOVERNAMENTAL

(Regime de Tributação Simplificada)

SIMPLES

Sistema Integrado de Pagamento de Impostos e Contribuições Federais das Microempresas e Empresas de Pequeno Porte, regulamentado pela Lei 9.317/96, e alterações posteriores (Decreto n° 11.307, de 19 de maio de 2006), passando a garantir, efetivamente, o tratamento diferenciado, simplificado e favorecido aplicado a este grupo de empresas.

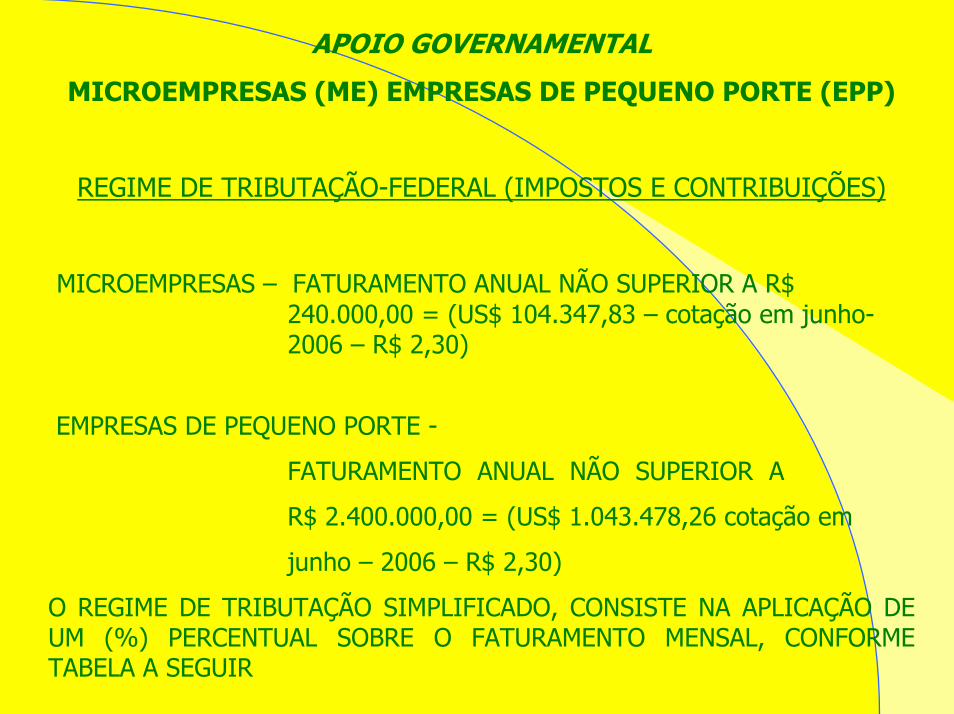

APOIO GOVERNAMENTAL

MICROEMPRESAS (ME) EMPRESAS DE PEQUENO PORTE (EPP)

REGIME DE TRIBUTAÇÃO-FEDERAL (IMPOSTOS E CONTRIBUIÇÕES)

MICROEMPRESAS – FATURAMENTO ANUAL NÃO SUPERIOR A R$ 240.000,00 = (US$ 104.347,83 – cotação em junho-2006 – R$ 2,30)

EMPRESAS DE PEQUENO PORTE -

FATURAMENTO ANUAL NÃO SUPERIOR A

R$ 2.400.000,00 = (US$ 1.043.478,26 cotação em

junho – 2006 – R$ 2,30)

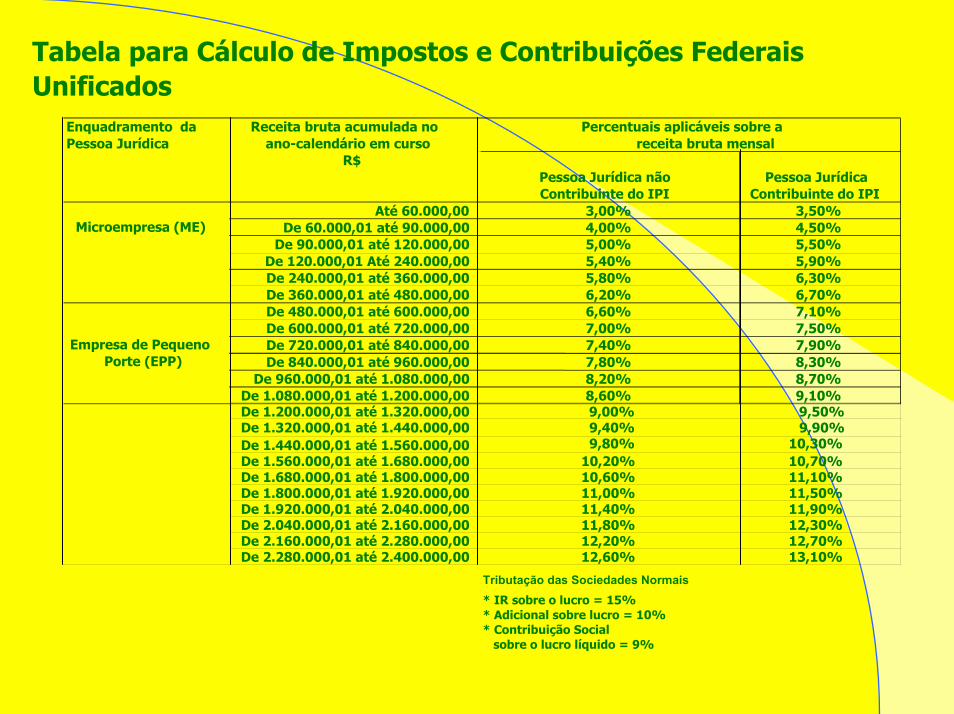

O REGIME DE TRIBUTAÇÃO SIMPLIFICADO, CONSISTE NA APLICAÇÃO DE UM (%) PERCENTUAL SOBRE O FATURAMENTO MENSAL, CONFORME TABELA A SEGUIR

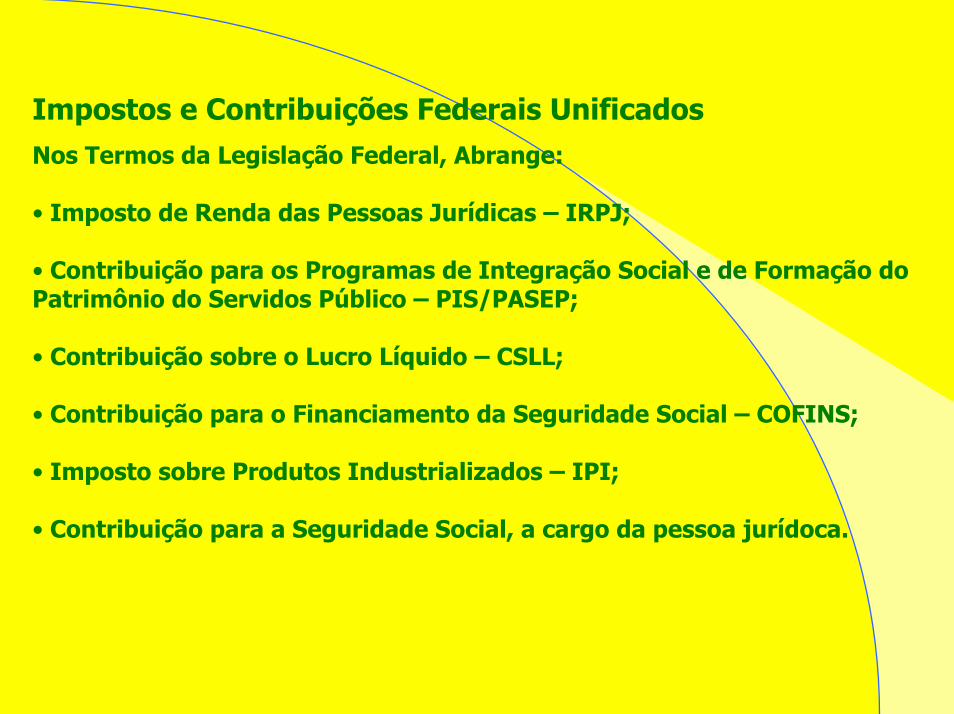

Impostos e Contribuições Federais UnificadosNos Termos da Legislação Federal, Abrange:

• Imposto de Renda das Pessoas Jurídicas – IRPJ;

• Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidos Público – PIS/PASEP;

• Contribuição sobre o Lucro Líquido – CSLL;

• Contribuição para o Financiamento da Seguridade Social – COFINS;

• Imposto sobre Produtos Industrializados – IPI;

• Contribuição para a Seguridade Social, a cargo da pessoa jurídoca.

Tabela para Cálculo de Impostos e Contribuições Federais Unificados

Enquadramento da Pessoa Jurídica

De 600.000,01 até 720.000,00De 720.000,01 até 840.000,00

De 1.080.000,01 até 1.200.000,00

7,50%7,40%

9,10%

7,80%8,20%8,60%

7,90%

3,50%4,50%5,50%5,90%6,30%6,70%7,10%

8,30%8,70%

5,40%5,80%6,20%6,60%7,00%

Microempresa (ME)

Percentuais aplicáveis sobre a

Contribuinte do IPIPessoa Jurídica

Contribuinte do IPI

4,00%5,00%

3,00%

receita bruta mensal

De 360.000,01 até 480.000,00De 480.000,01 até 600.000,00

De 840.000,01 até 960.000,00De 960.000,01 até 1.080.000,00

Receita bruta acumulada no ano-calendário em curso

Até 60.000,00

R$

De 60.000,01 até 90.000,00De 90.000,01 até 120.000,00

De 120.000,01 Até 240.000,00De 240.000,01 até 360.000,00

De 1.200.000,01 até 1.320.000,00De 1.320.000,01 até 1.440.000,00De 1.440.000,01 até 1.560.000,00De 1.560.000,01 até 1.680.000,00De 1.680.000,01 até 1.800.000,00De 1.800.000,01 até 1.920.000,00De 1.920.000,01 até 2.040.000,00De 2.040.000,01 até 2.160.000,00De 2.160.000,01 até 2.280.000,00De 2.280.000,01 até 2.400.000,00

9,50%9,00%9,90%9,40%

10,30%9,80%10,70%10,20%11,10%10,60%11,50%11,00%11,90%11,40%12,30%11,80%12,70%12,20%13,10%12,60%

Pessoa Jurídica não

Empresa de Pequeno Porte (EPP)

Tributação das Sociedades Normais * IR sobre o lucro = 15%

sobre o lucro líquido = 9%* Contribuição Social * Adicional sobre lucro = 10%

POLÍTICA DE TRIBUTAÇÃO DE IMPOSTO ESTADUAL.

Micros e Pequenas Empresas para fins de enquadramento no Imposto de Circulação de Mercadorias e Serviços (ICMS).

OBS:

1 -Este Imposto equivale ao IVA de outros países

2 - Em face ao regime federativo do Brasil e à autonomia de cada Estado brasileiro, estes possuem uma gama variada de regulamentos para os pequenos negócios, os limites de enquadramento e as alíquotas do Imposto, são diferenciadas, considerando os aspectos econômico e social de cada Estado.

POLÍTICA DE TRIBUTAÇÃO DE IMPOSTO MUNICIPAL.

Micros e Pequenas Empresas para fins de enquadramento no Imposto sobre Serviços de Qualquer Natureza (ISS).

OBS:

Os Municípios Brasileiros carecem de leis que contemplam o segmento da MPE com legislação própria de fomento. São poucos os Municípios que possuem Leis nesse sentido.

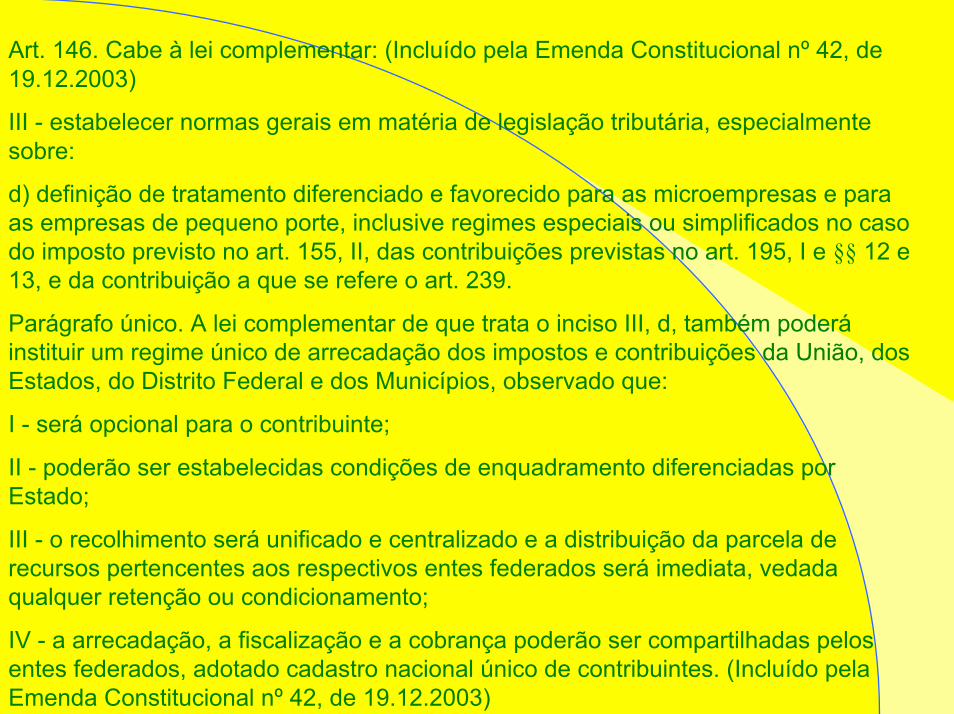

Art. 146. Cabe à lei complementar: (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre:

d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso do imposto previsto no art. 155, II, das contribuições previstas no art. 195, I e §§ 12 e 13, e da contribuição a que se refere o art. 239.

Parágrafo único. A lei complementar de que trata o inciso III, d, também poderáinstituir um regime único de arrecadação dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, observado que:

I - será opcional para o contribuinte;

II - poderão ser estabelecidas condições de enquadramento diferenciadas por Estado;

III - o recolhimento será unificado e centralizado e a distribuição da parcela de recursos pertencentes aos respectivos entes federados será imediata, vedada qualquer retenção ou condicionamento;

IV - a arrecadação, a fiscalização e a cobrança poderão ser compartilhadas pelos entes federados, adotado cadastro nacional único de contribuintes. (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

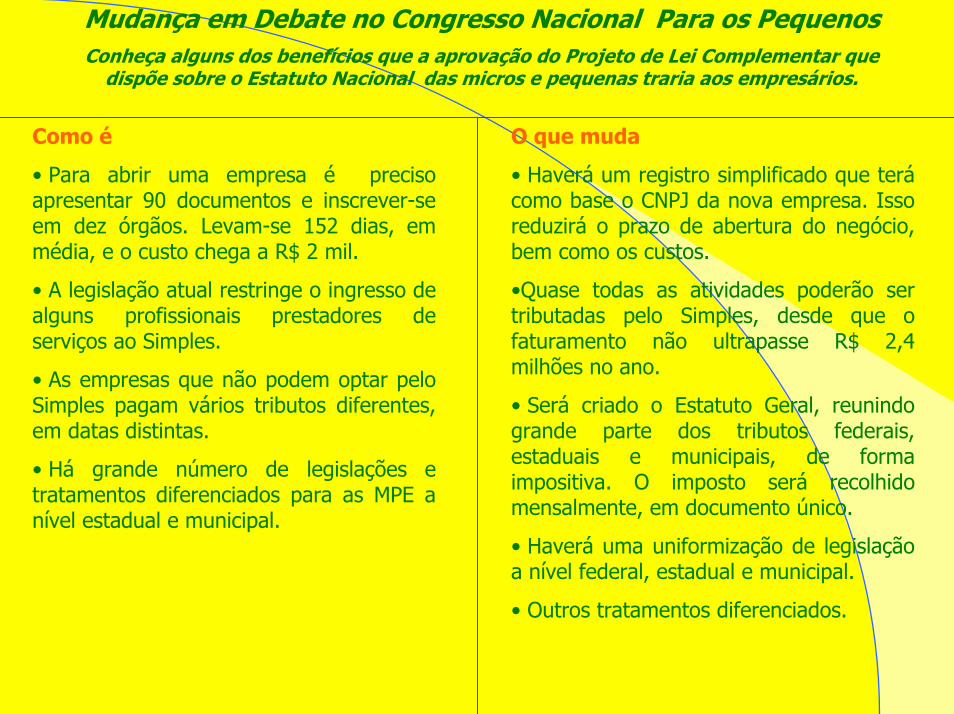

Mudança em Debate no Congresso Nacional Para os PequenosConheça alguns dos benefícios que a aprovação do Projeto de Lei Complementar que

dispõe sobre o Estatuto Nacional das micros e pequenas traria aos empresários.

Como é

• Para abrir uma empresa é preciso apresentar 90 documentos e inscrever-se em dez órgãos. Levam-se 152 dias, em média, e o custo chega a R$ 2 mil.

• A legislação atual restringe o ingresso de alguns profissionais prestadores de serviços ao Simples.

• As empresas que não podem optar pelo Simples pagam vários tributos diferentes, em datas distintas.

• Há grande número de legislações e tratamentos diferenciados para as MPE a nível estadual e municipal.

O que muda

• Haverá um registro simplificado que terá como base o CNPJ da nova empresa. Isso reduzirá o prazo de abertura do negócio, bem como os custos.

•Quase todas as atividades poderão ser tributadas pelo Simples, desde que o faturamento não ultrapasse R$ 2,4 milhões no ano.

• Será criado o Estatuto Geral, reunindo grande parte dos tributos federais, estaduais e municipais, de forma impositiva. O imposto será recolhido mensalmente, em documento único.

• Haverá uma uniformização de legislação a nível federal, estadual e municipal.

• Outros tratamentos diferenciados.