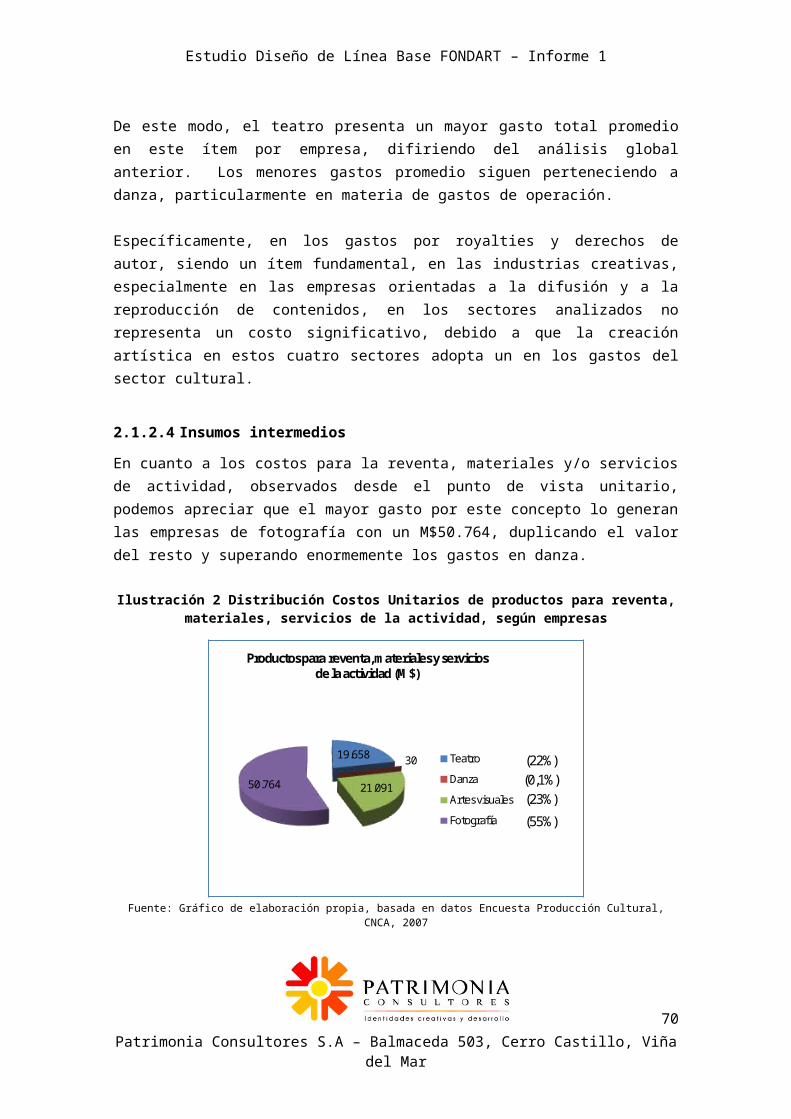

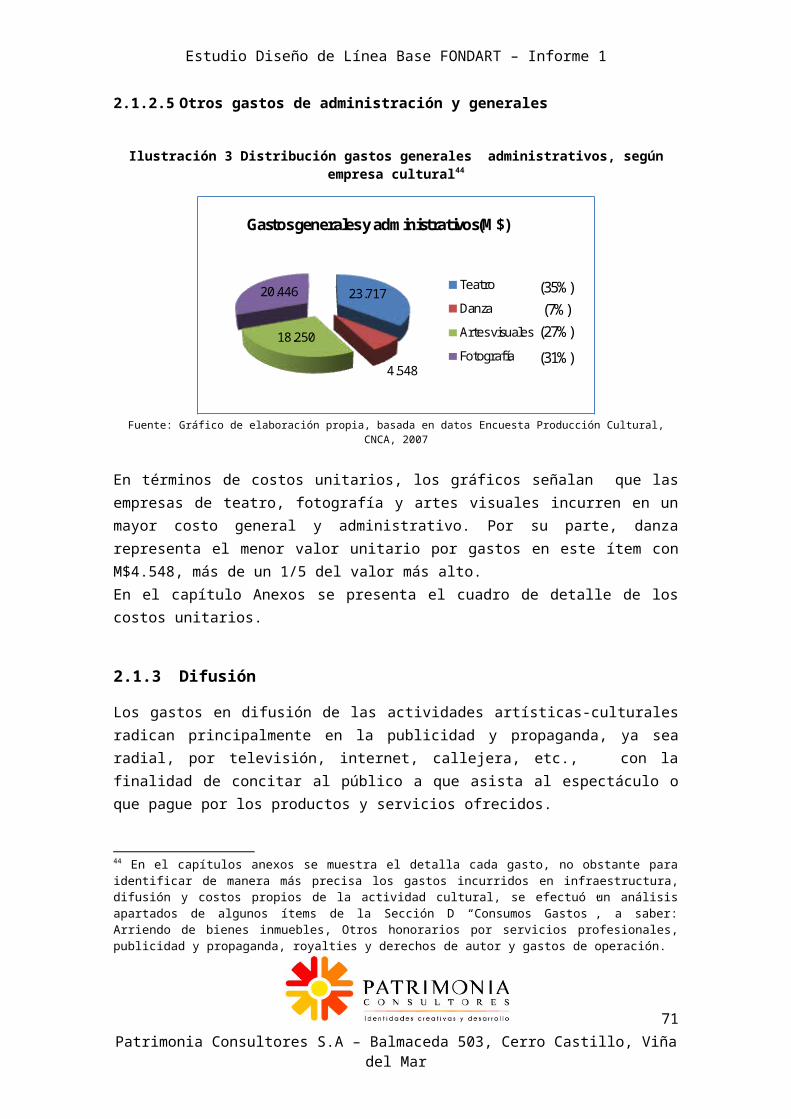

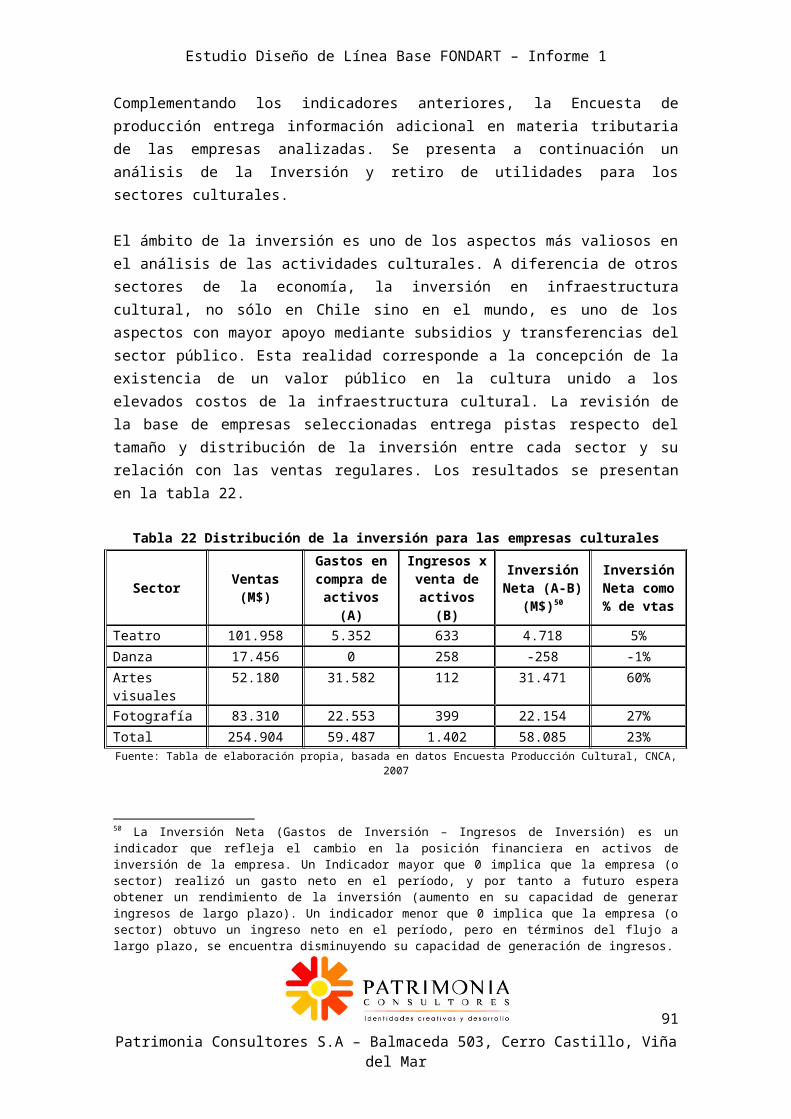

mariajosevilches.files.wordpress.com · web viewfondart. el segundo capítulo del informe realiza...

TRANSCRIPT

ESTUDIO DE DESARROLLO LINEA BASE DE POBLACIÓN POTENCIAL Y OBJETIVO Y DE PROYECTO

SELECCIONADOS POR EL FONDO NACIONAL DE DESARROLLO CULTURAL Y DE LAS ARTES (FONDART).

ID: 1725-41-LE11

INFORME DE AVANCEETAPA 1

Versión Ajustada

MANDANTE:CONSEJO NACIONAL DE LA CULTURA Y LAS ARTES

PROPONENTE PATRIMONIA CONSULTORES S.

Agosto de 2011

Estudio Diseño de Línea Base FONDART – Informe 1

Informe de AvanceTABLA DE CONTENIDOS

I. Presentación del estudio______________________________________________5

1 Presentación____________________________________________________________51.1 El propósito del encargo______________________________________________________6

2 Marco Conceptual________________________________________________________72.1 Las relaciones económicas y los mercados culturales_______________________________8

2.1.1 La oferta en cultura______________________________________________________112.1.2 La Demanda cultural_____________________________________________________162.1.3 Características específicas para sectores______________________________________20

2.2 El rol de la autoridad pública en el sector_______________________________________26

3 Marco metodológico____________________________________________________293.1 Ajuste metodológico para el análisis de la información_____________________________29

3.1.1 Clasificación sectorial_____________________________________________________293.1.2 Tratamiento de la información Oferta________________________________________303.1.3 Tratamiento de la información Demanda_____________________________________31

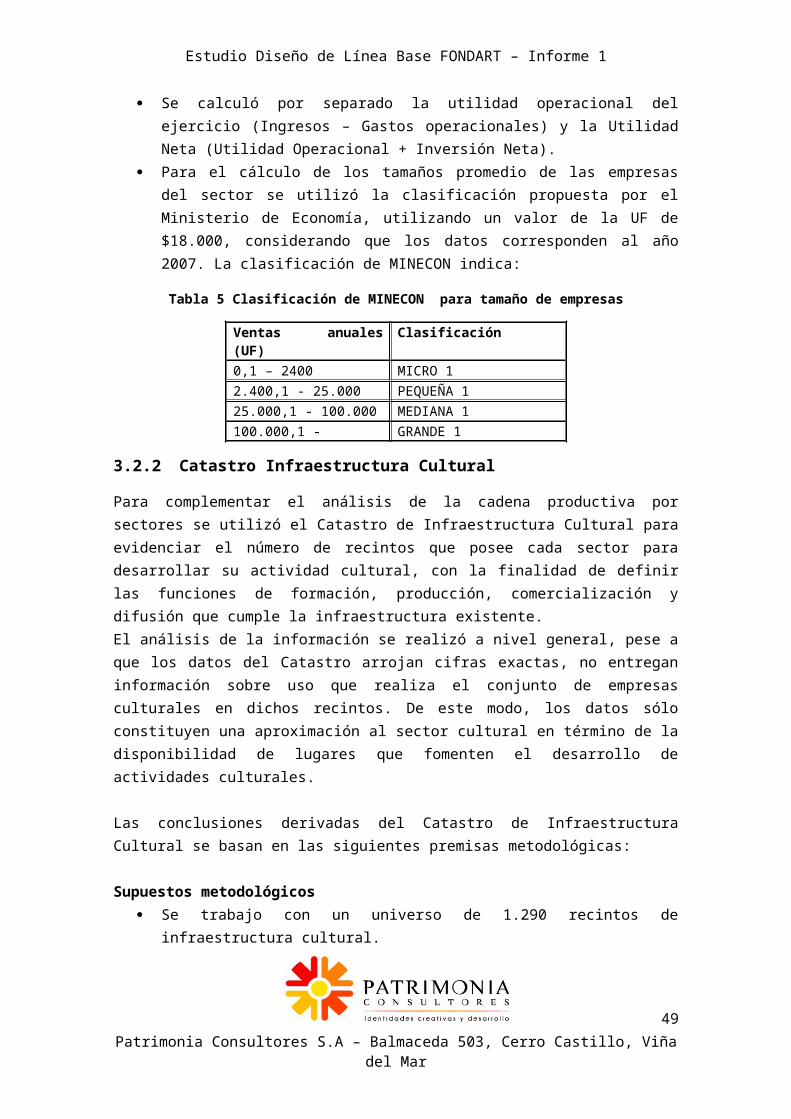

3.2 Tratamiento y análisis de la información estadística_______________________________323.2.1 Encuesta Producción Cultural______________________________________________323.2.2 Catastro Infraestructura Cultural____________________________________________353.2.3 Anuario Cultura y Tiempo Libre_____________________________________________353.2.4 Encuesta CASEN_________________________________________________________363.2.5 Encuesta Consumo Cultural________________________________________________363.2.6 Encuesta Espectáculos Públicos_____________________________________________37

II. Resultados: El estado de desarrollo de la actividad cultural en Chile__________38

1 Estado de desarrollo de la actividad por sectores______________________________382 Análisis microeconómico de la actividad por sectores__________________________40

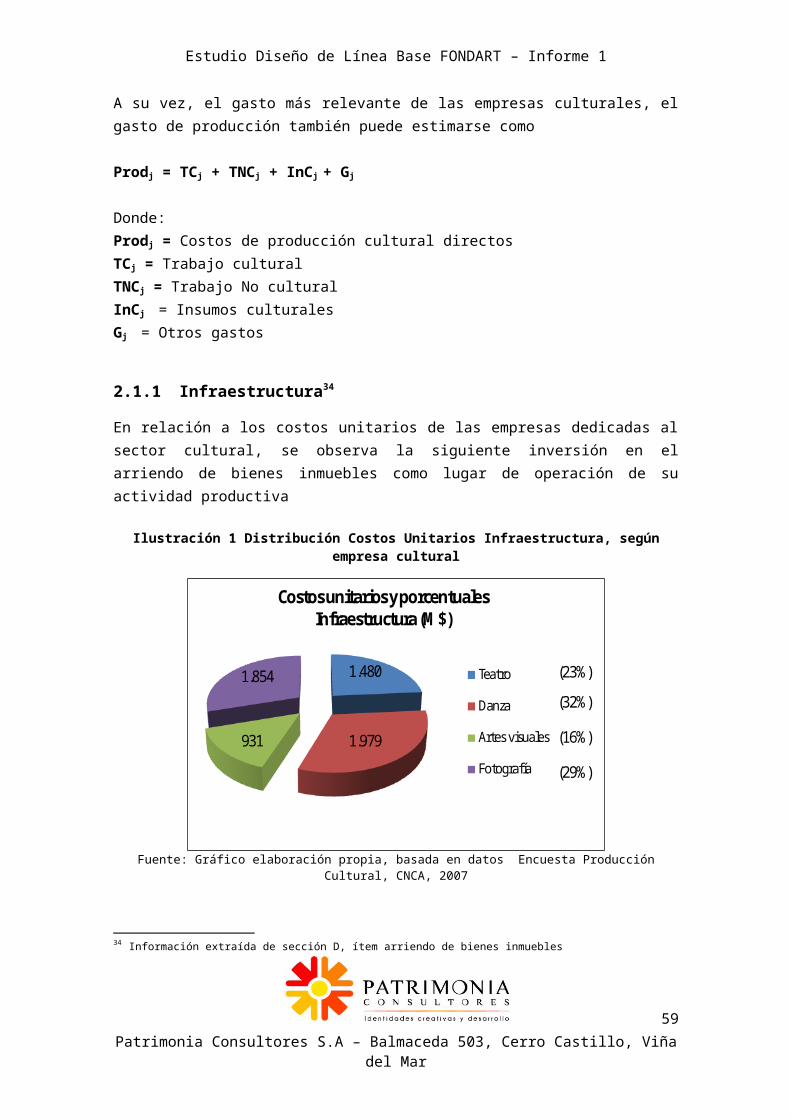

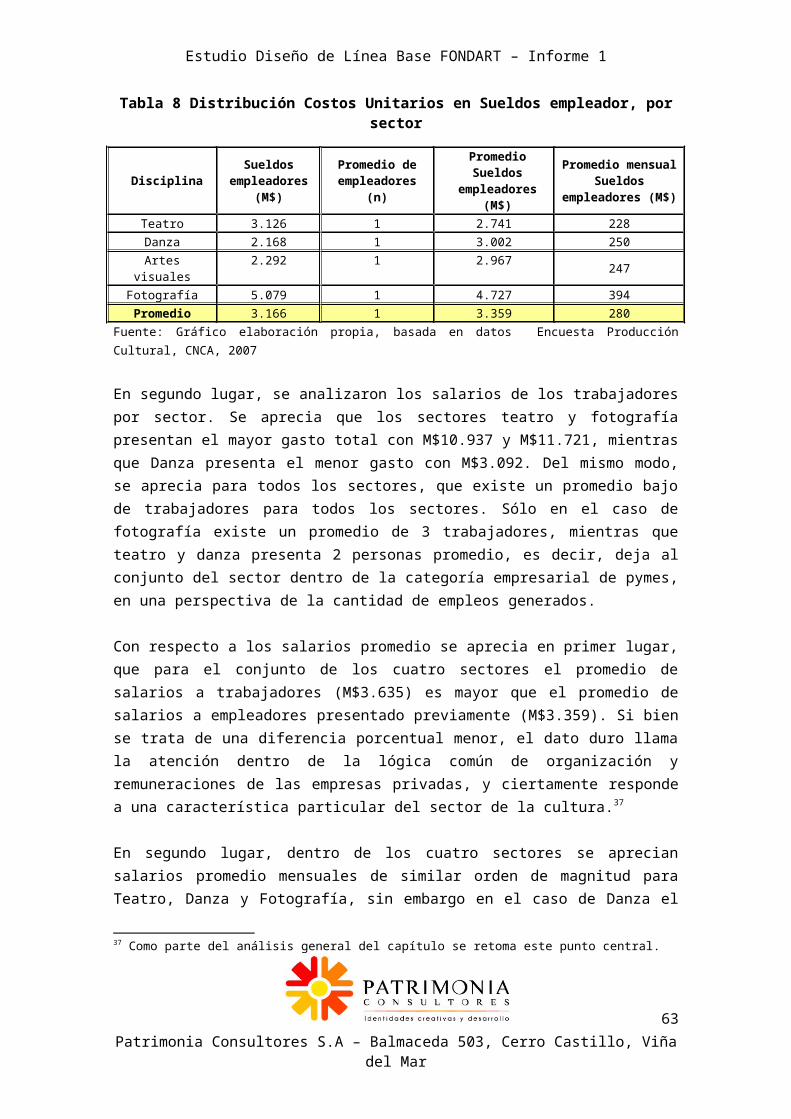

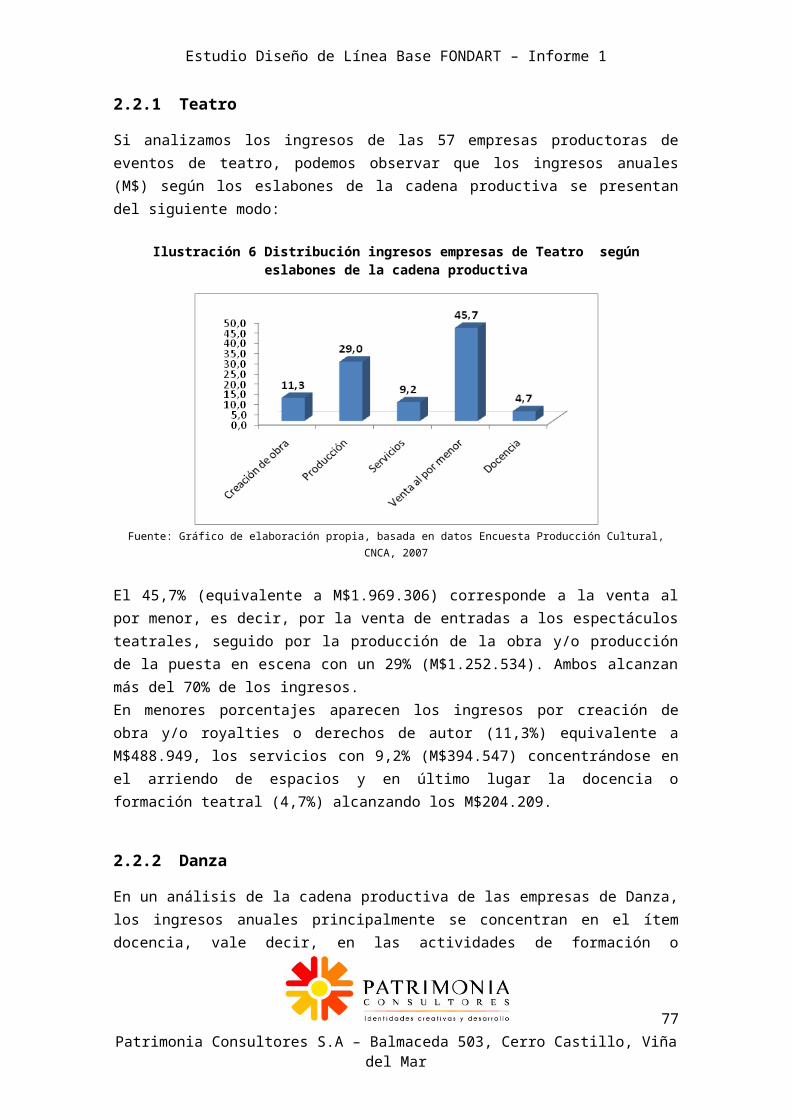

2.1 Análisis de la función de producción de las empresas culturales_____________________402.1.1 Infraestructura__________________________________________________________412.1.2 Producción_____________________________________________________________432.1.3 Difusión________________________________________________________________512.1.4 Inversión_______________________________________________________________512.1.5 Resumen función de costos por sector_______________________________________52

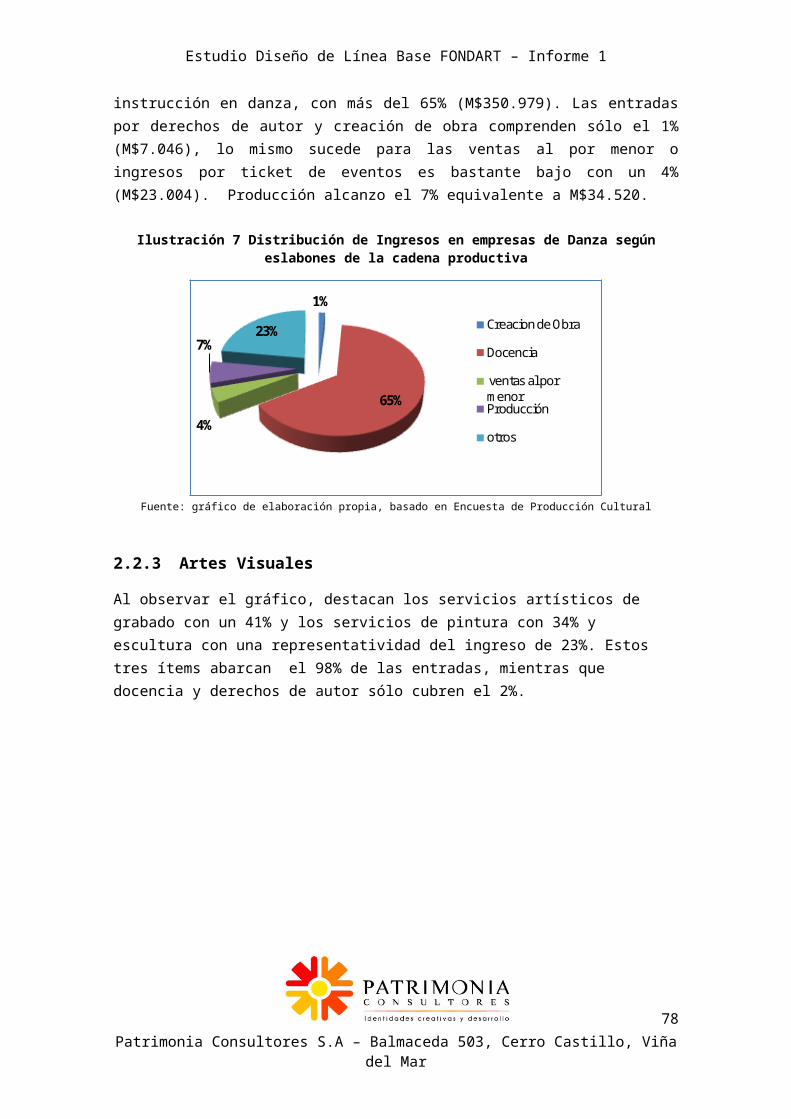

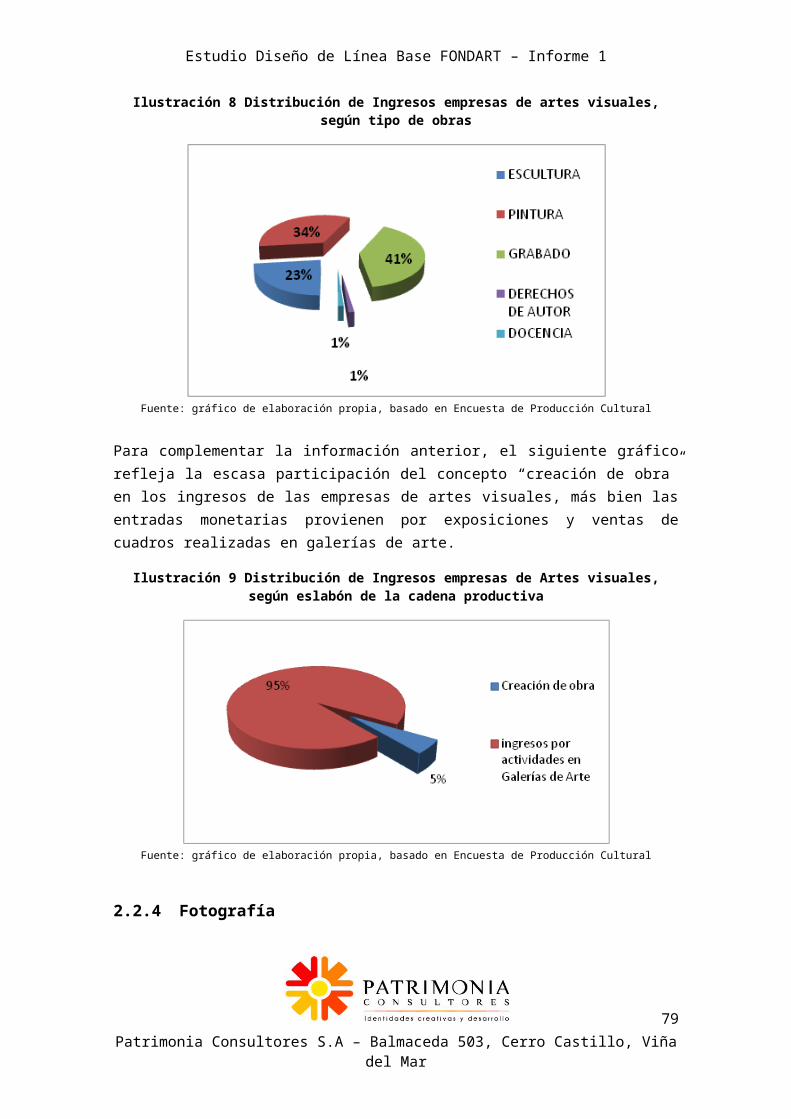

2.2 Ingresos percibidos por sector________________________________________________542.2.1 Teatro_________________________________________________________________542.2.2 Danza_________________________________________________________________552.2.3 Artes Visuales___________________________________________________________562.2.4 Fotografía______________________________________________________________572.2.5 Patrimonio cultural_______________________________________________________582.2.6 Desarrollo Indígena______________________________________________________62

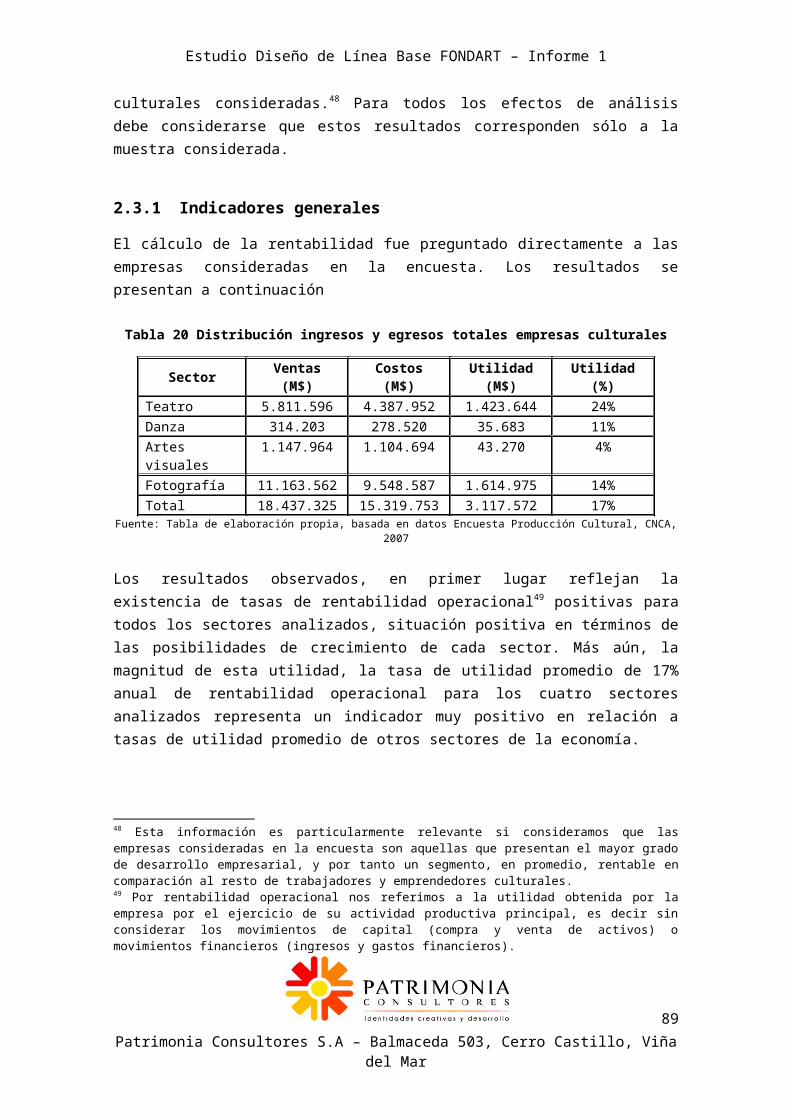

2.3 Rentabilidad de las empresas culturales________________________________________642.3.1 Indicadores generales____________________________________________________64

2Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

2.3.2 Indicadores específicos___________________________________________________662.3.3 Conclusión general de la revisión de la rentabilidad_____________________________68

2.4 Factores de producción en cultura_____________________________________________692.4.1 Empleo cultural_________________________________________________________692.4.2 Información empleo cultural por sector______________________________________722.4.3 Infraestructura__________________________________________________________77

3 Análisis del Consumo cultural en Chile______________________________________813.1 Volumen del consumo y participación en cultura_________________________________81

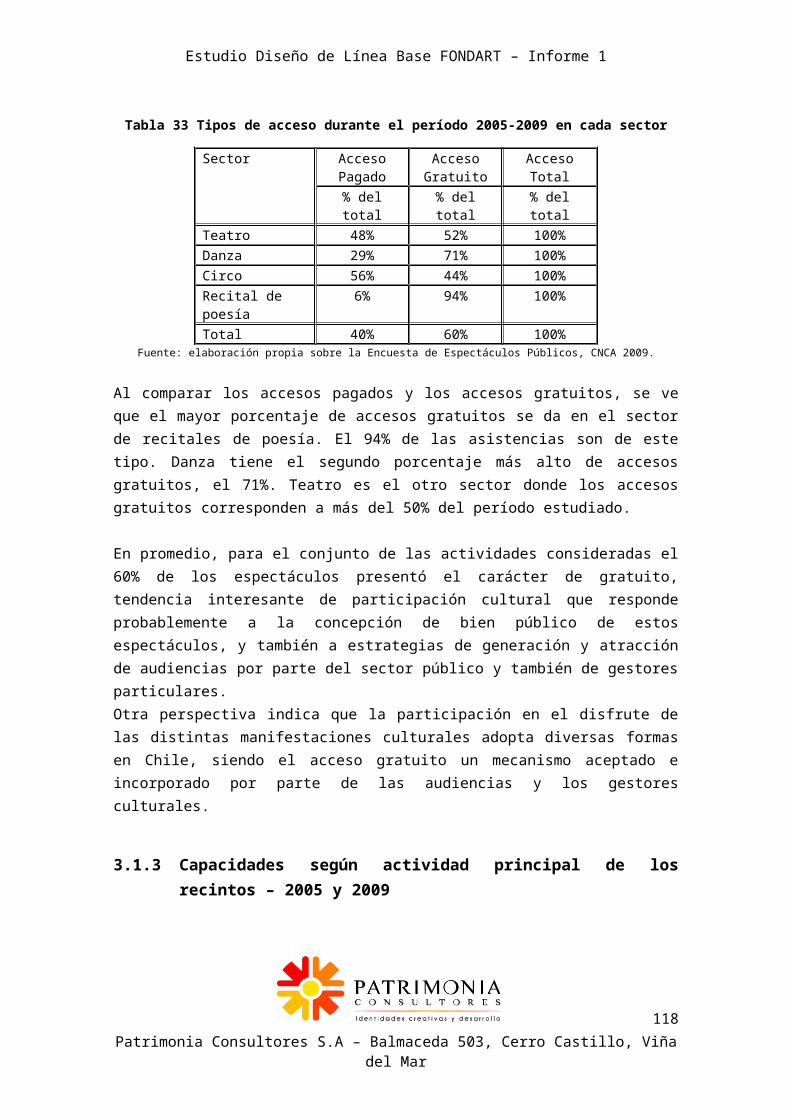

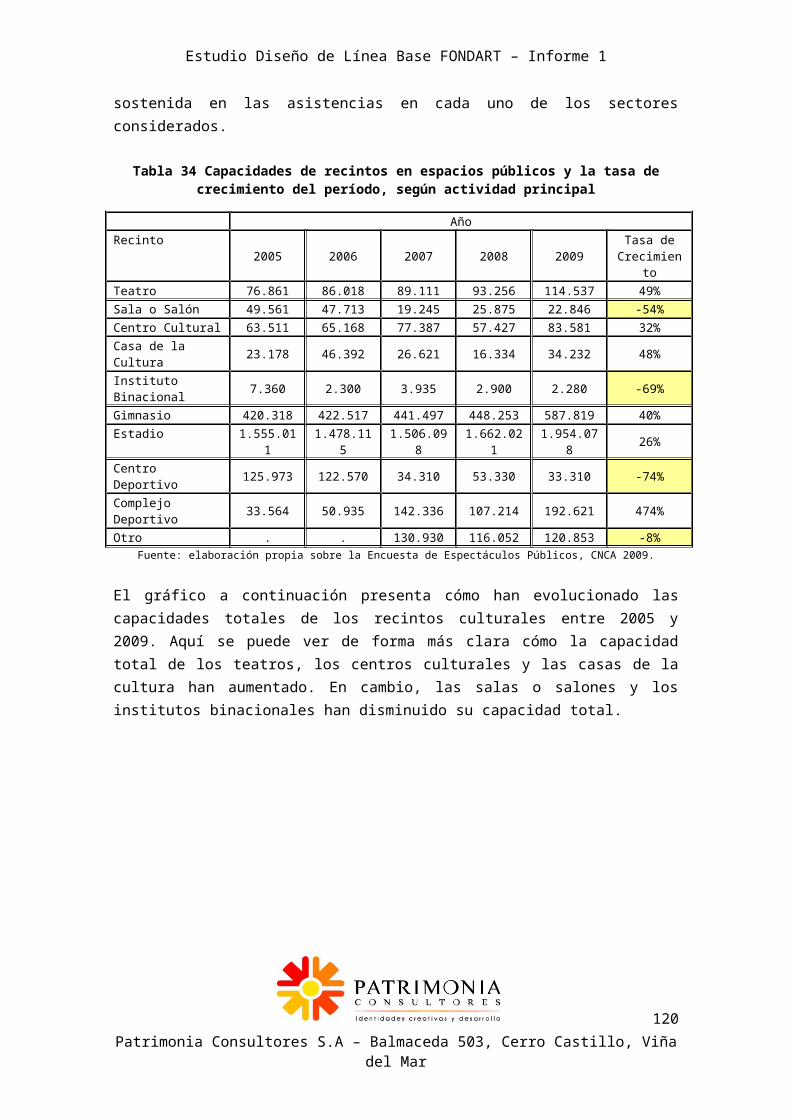

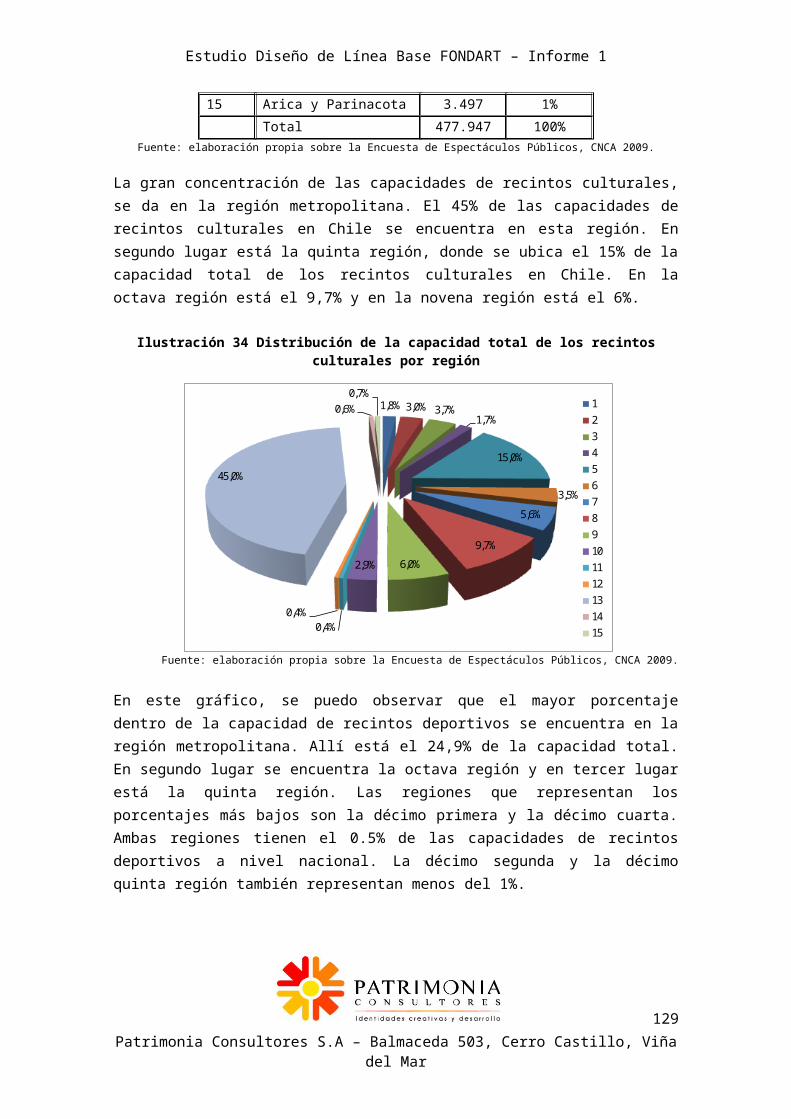

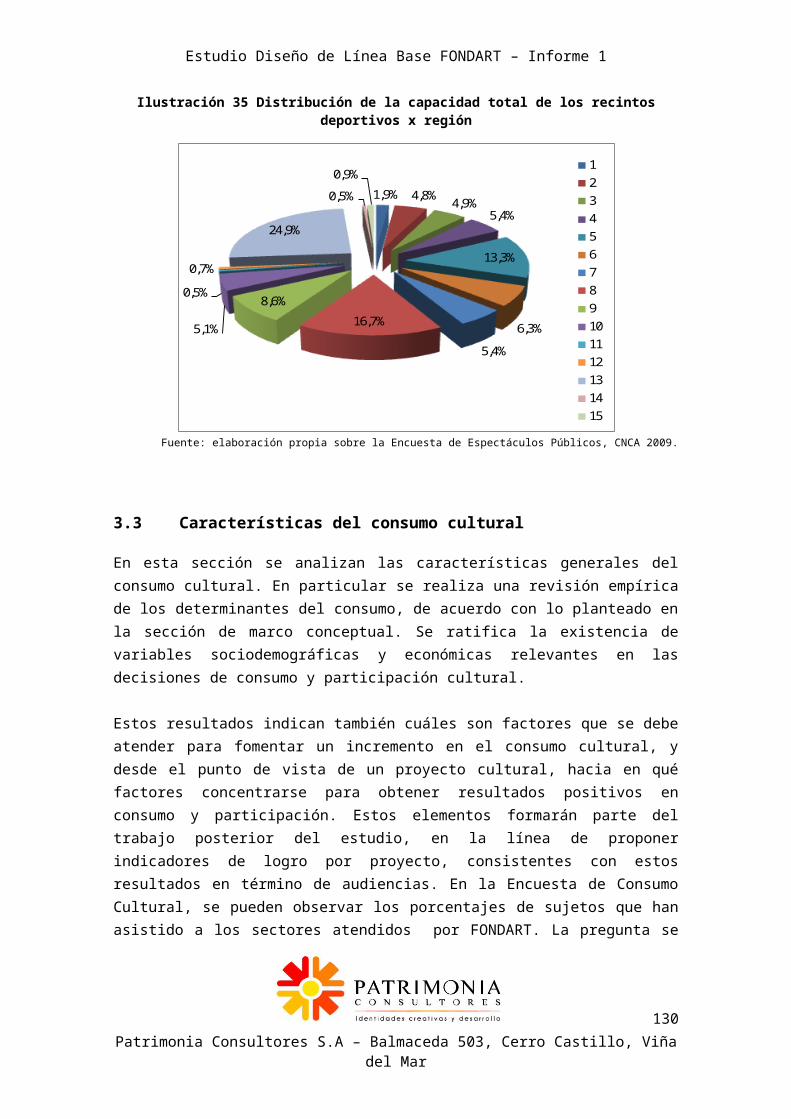

3.1.1 Número de funciones_____________________________________________________813.1.2 Asistencia total y gratuidad de los espectáculos públicos_________________________823.1.3 Capacidades según actividad principal de los recintos – 2005 y 2009_______________86

3.2 Distribución regional de las actividades culturales________________________________903.2.1 Asistencias_____________________________________________________________903.2.2 N° de funciones_________________________________________________________923.2.3 Capacidad total__________________________________________________________93

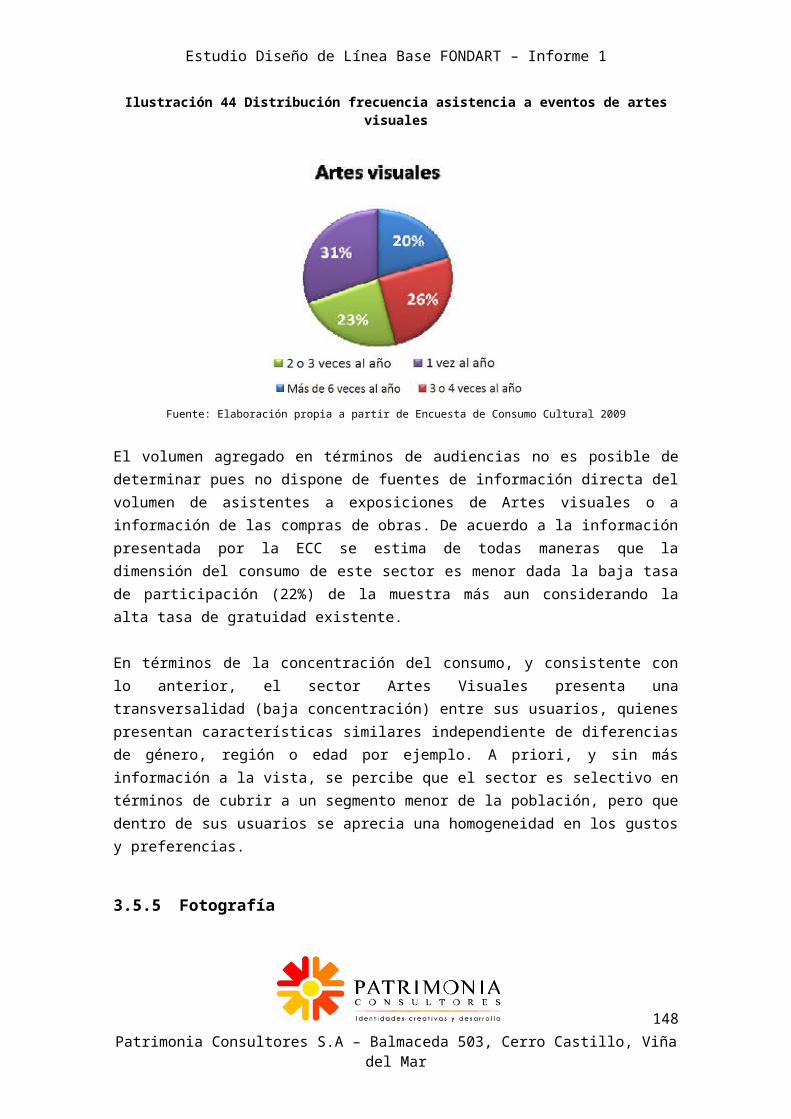

3.3 Características del consumo cultural___________________________________________953.3.1 Consumo e Ingreso_______________________________________________________953.3.2 Consumo y Educación____________________________________________________963.3.3 Consumo y Edad_________________________________________________________973.3.4 Consumo y formación especializada_________________________________________97

3.4 Concentración de la demanda por espectáculos_________________________________1013.5 Análisis general para los sectores FONDART____________________________________104

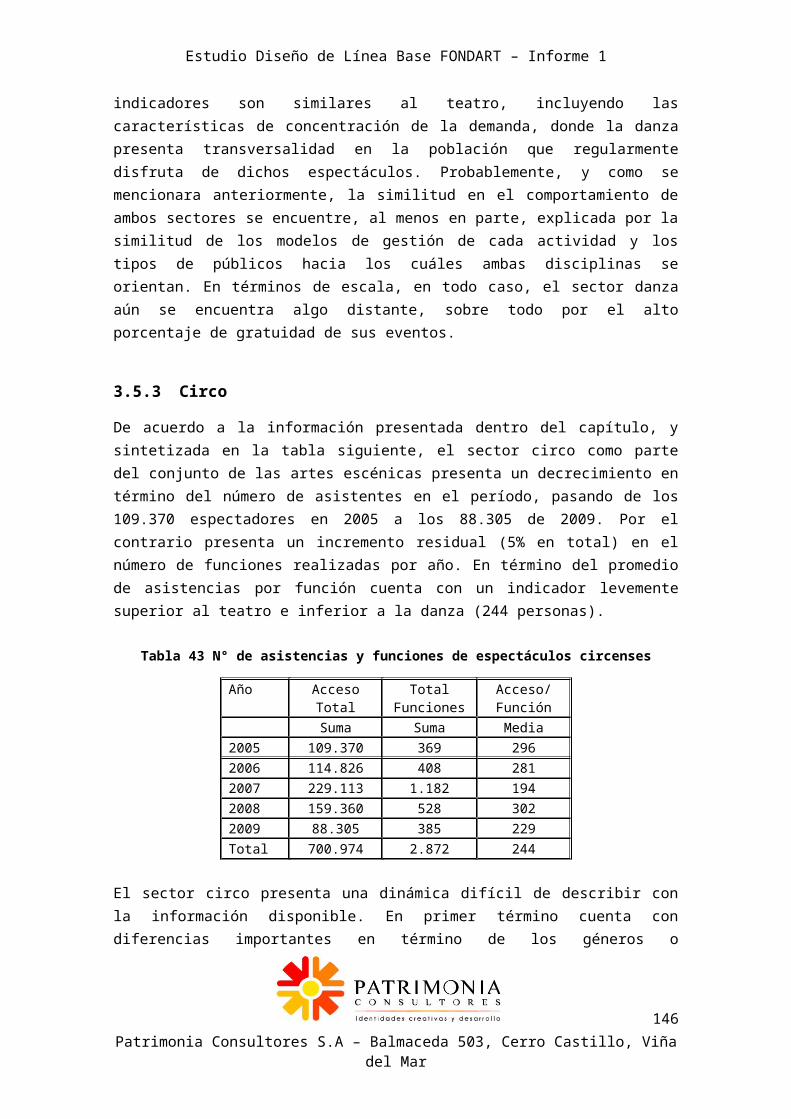

3.5.1 Teatro________________________________________________________________1043.5.2 Danza________________________________________________________________1053.5.3 Circo_________________________________________________________________1063.5.4 Artes Visuales__________________________________________________________1073.5.5 Fotografía_____________________________________________________________1083.5.6 Artesanía_____________________________________________________________1093.5.7 Patrimonio cultural inmueble_____________________________________________1093.5.8 Patrimonio Inmaterial___________________________________________________109

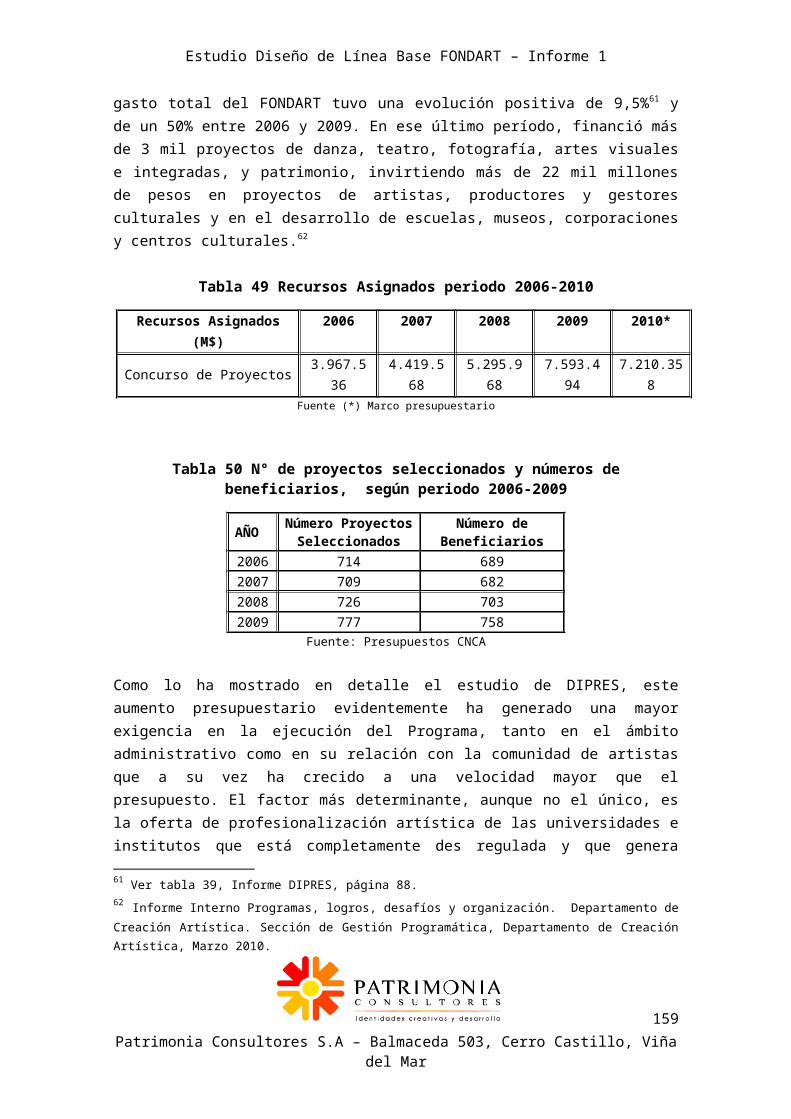

4 Análisis de la información FONDART_______________________________________1104.1.1 Definición del instrumento: Objetivos y pertinencia____________________________1114.1.2 Balance político del instrumento de financiamiento____________________________1164.1.3 Análisis del gasto FONDART Pendientes de análisis____________________________120

5 Síntesis y conclusiones__________________________________________________1215.1 Síntesis de la información por sectores________________________________________121

5.1.1 Teatro________________________________________________________________1215.1.2 Danza________________________________________________________________1235.1.3 Artes visuales__________________________________________________________1265.1.4 Fotografía_____________________________________________________________1285.1.5 Artesanía_____________________________________________________________1305.1.6 Patrimonio Cultural (Material e Inmaterial)__________________________________130

5.2 Análisis de las fallas de mercado en cultura en Chile______________________________1315.2.1 Definición conceptual____________________________________________________1315.2.2 Tipos de Fallas de mercado_______________________________________________132

3Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

5.2.3 Metodología utilizada____________________________________________________1335.2.4 Análisis particular por sectores____________________________________________134

5.3 Análisis de las brechas por sector_____________________________________________1385.3.1 Teatro________________________________________________________________1395.3.2 Danza________________________________________________________________1405.3.3 Circo_________________________________________________________________1405.3.4 Artes Visuales__________________________________________________________1415.3.5 Artesanía_____________________________________________________________1425.3.6 Fotografía_____________________________________________________________142

III. Plan de análisis y procesamiento de la información etapa 2______________143

1 Proceso de preparación de la base de datos FONDART________________________1431.1 Enfoque de consolidación de datos en plataforma Spago Bi________________________1441.2 Reporte del proceso de ajuste de la base de datos_______________________________144

1.2.1 Reuniones de trabajo y gestiones de ajuste en relación a las bases de datos________1441.2.2 Procedimientos realizados sobre la información_______________________________146

1.3 Base de datos definitiva: Estructura, contenidos y supuestos_______________________1461.3.1 Estructura_____________________________________________________________1461.3.2 Variables consideradas en la base de datos y restricciones______________________147

2 Plan de análisis de las bases de datos FONDART_____________________________1492.1 Estrategia general_________________________________________________________149

2.1.1 Propósitos_____________________________________________________________1492.1.2 Procedimiento metodológico______________________________________________149

2.2 Plan de análisis lexicométrico________________________________________________1502.2.1 Niveles de análisis______________________________________________________1522.2.2 Actividades análisis lexicometrico (líneas y brechas)____________________________155

2.3 Plan de análisis econométrico_______________________________________________1572.3.1 Análisis de datos: Descripción general_______________________________________1572.3.2 Análisis de datos: Metodología____________________________________________158

4Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

I. Presentación del estudio

1 Presentación

El desarrollo cultural global experimentado por el país durante los últimos 15 años en gran parte es el resultado de la conjunción de una serie de procesos sociales, artísticos y económicos gestados desde el interior de una sociedad cada vez más abierta al mundo, conectada a tendencias internacionales e interesada en el goce de expresiones artísticas y culturales. Este desarrollo constituye un fenómeno complejo en el cual cambios de tipo económico y socio-cultural generan impactos directos sobre la apreciación cultural por parte de la ciudadanía y por tanto sobre sus expectativas, su capacidad de acogida y crítica de nuevas obras, y en general su interés por la aparición de nuevas propuestas creativas, dando origen así a los llamados círculos virtuosos entre goce, demanda y producción cultural.En términos económicos, se concibe la cultura como una actividad más, donde los distintos actores involucrados responden, en parte, a incentivos económicos, generando impactos en términos de empleo e ingresos y son parte del proceso global de desarrollo económico de nuestro país. Ya a comienzos de la década, UNESCO reconocía esta tendencia sostenida en un reporte de cultura, comercio y globalización: “En este contexto cambiante, caracterizado por nuevos patrones de producción, consumo y comercio, los bienes y servicios culturales no son una excepción. También los mercados culturales se están haciendo globales como lo indica el hecho de que el comercio de bienes culturales se haya multiplicado por cinco entre 1980 y 1998. En la sociedad del conocimiento, las industrias culturales y de contenido son fundamentales y su crecimiento es exponencial…”1

La economía de la cultura en los últimos 20 años ha avanzando en el entendimiento de los fenómenos económicos detrás de las disciplinas artísticas y culturales, destacándose varios tópicos o segmentos de interés. Cabe destacar que este avance no ha sido homogéneo por disciplina, y en la actualidad si bien existe conocimiento específico en las disciplinas más industrializadas (como la actividad audiovisual, las artes escénicas o el turismo cultural), persisten bastantes lagunas de conocimiento especialmente en actividades de menor impacto económico como la danza o las artes visuales.El Informe que sigue presenta una estructura en tres grandes capítulos. El primer capítulo presenta una introducción a las materias que abarca el

1 UNESCO: “Cultura, comercio y globalización” en: http://portal.unesco.org/culture/admin/file_download.php/Cultura_comercio_globalización.pdf?URL_ID=14695&filename=10802121975Cultura_comercio_globalizaci%F3n.pdf&filetype=application%2Fpdf&filesize=15687&name=Cultura_comercio_globalizaci%F3n.pdf&location=user-S/

5Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

estudio en su integralidad. Se define un marco conceptual referencial en torno al desarrollo y características económicas de las actividades culturales, y se propone una metodología para el análisis de la información estadística disponible. El objetivo de esta sección es definir hipótesis de trabajo para el posterior análisis de proyectos y beneficiarios FONDART. El segundo capítulo del Informe realiza un análisis general del estado de la actividad cultural en Chile. Se consideran fuentes secundarias de 8 estudios desarrollado en el país entre 2000 y 2010. El capítulo tres presenta la estrategia metodológica para el abordaje de las bases de datos del FONDART, con el objeto de presentar la metodología a implementar durante la etapa 2 del estudio.

1.1 El propósito del encargo

De acuerdo a lo solicitado en bases de licitación, el presente estudio debe cumplir con el siguiente objetivo general.Desarrollo de Línea de Base, tanto de beneficiarios potenciales y objetivos, como de proyectos seleccionados por el Fondo Nacional de Desarrollo Cultural y de las Artes, por medio del análisis de información primaria y de contextoEn este contexto, se definen objetivos específicos a cumplir en cada una de las etapas del proyecto, a saber.

1. Definir y contextualizar el problema de fallas de mercado en el sector artístico-cultural, que sirvan de base para el posterior análisis de la información de las bases de datos. Este contexto deben hacer referencia a las fallas de mercado particulares para cada sector, y al estado de los trabajadores cultural que en dicho sector operan. Este contexto, además, debe incorporar las líneas y temáticas que ofrece el FONDART y que conllevan la focalización de postulantes y proyectos.

2. Desarrollo de perfiles de beneficiarios potenciales y objetivos del FONDART y de proyectos seleccionados, que se construya en base a los datos de postulantes de los fondos y sus proyectos, y a los ámbitos de contexto identificados en el paso anterior.

3. Elaborar un plan de seguimiento de ganadores y proyectos que permita visualizar el alcance del programa a nivel de resultados e impacto.

En el caso de la etapa cuyo informe se presenta en este documento, el resultado a cumplir se encuentra vinculado al objetivo específico n° 1. En consecuencia, el documento se encuentra estructurado de acuerdo a contenidos vinculados con el diagnóstico de las principales fallas de

6Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

mercado de las disciplinas atendidas por el instrumento FONDART, trabajo realizado sobre la base de la información estadística disponible en la materia.

7Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

2 Marco Conceptual

El objetivo central que plantea el presente estudio, el diseño de una Línea de base de indicadores de logro o resultados para un grupo de beneficiarios o proyectos pone de manifiesto en primer término la inexistencia de un marco teórico unificado en torno a la actividad cultural y al rol del Estado respecto al sector.El ejercicio que se propone en el presente estudio busca entregar propuestas específicas a estas materias de modo de apoyar los distintos procesos de toma de decisiones de la autoridad para las áreas o sectores atendidos directamente por el instrumento de fomento FONDART.En este sentido, La revisión documental que se presenta seguidamente, recoge una serie de necesidades de tipo teórica – conceptuales generales (del desarrollo de la teoría económica y la acción del Estado en la actividad cultural) pero también se encuentra marcada por la necesidad de precisar i) la población potencial, beneficiaria y marginada del Fondo ii) definir perfiles ideales de proyectos y beneficiarios (que deben cumplir determinadas características) y finalmente iii) generar indicadores que los futuros beneficiarios de FONDART deberán cumplir como medida de calidad y correcto ejercicio de los recursos públicos otorgados por el fondo. Este objetivo es central en lo que sigue toda vez que implica:

i) La revisión se focaliza en los aspectos de logro o rentabilidad económica – social (no cultural). Esto no significa que el FONDART deba renunciar a estos criterios, sino que por el contrario defina una postura y mecanismos de valoración en relación a éstos.2

ii) Se propone que los indicadores desarrollados se apliquen a los proyectos ganadores, como una medida de éxito en el seguimiento, no una medida de elegibilidad técnica.

Por tanto se focaliza a poner en relieve aquellas relaciones sociales y económicas entre las variables de consumo, producción y empleo cultural, que dar origen y sentido a esta actividad, con foco particular en dos materias:

La actividad de la industria o el conjunto de sectores culturales presentes en la economía.

La actividad del Estado y su rol como promotor de las políticas públicas sectoriales.

El detalle se presenta en las secciones subsecuentes.

2 En la actualidad este proceso es desempeñado de manera implícita por los evaluadores (jurado experto). El CNCA sostiene una política “Neutral”, es decir no privilegia mediante su sistema de evaluación a determinados géneros, mensajes o contenidos artísticos.

8Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

El propósito principal de esta revisión teórica es identificar conclusiones en las siguientes dimensiones:

Subsectores de la actividad Principales relaciones teóricas entre variables de demanda

(consumo), productos (bienes y servicios) y oferta (producción) cultural, que apoyen la identificación de los perfiles ideales futuros de proyectos y beneficiarios.

Agregar información teórica para fundamentar el diseño o ajuste de la política pública sectorial y el instrumento FONDART en particular.

2.1 Las relaciones económicas y los mercados culturales

Si bien las relaciones económicas en materia cultural han existido probablemente desde la conformación de las primeras sociedades organizadas humanas, el campo de la economía de la cultura es bastante reciente, considerando un punto de inicio ampliamente conocido en el trabajo seminal de 1966, The Performing Artes: The economic dilemma (Baumol y Bowen 1966). La disciplina por tanto, tiene menos de 50 años de desarrollo, y si bien la literatura general es extensa, los vacíos son aún mayores, en particular en las materias más complejas de mercados imperfectos y preferencias de consumo.Seaman (2009)3, indica que la investigación económica en cultura se caracteriza actualmente por encontrarse en un proceso permanente de “fragmentación y consolidación” en el cual los principales aspectos – valoración/medición de la cultura, características de los mercados culturales, consumo cultural - con el tiempo han ido relevándose y poco a poco uniéndose bajo una lógica o marco conceptual relativamente consensuado.En este sentido, y para efectos de contextualizar el desarrollo de la actividad y su aporte a los propósitos del presente estudio, mencionemos algunos principios y conceptos generales en torno a la actividad económica en cultura, que resulta relevante conocer en el análisis posterior.

Valor económico y Valor culturalUn primer punto determinante para el análisis en la materia tiene que ver con la naturaleza del valor, y los alcances del análisis económico. El aspecto clave es que la actividad cultural genera simultáneamente valor económico y valor artístico-cultural4, y que el objeto de análisis de la economía de la cultura se centra exclusivamente en los elementos de valor económico, sin 3 Cultutral economics: The state of the art and perspectives (2009). Revista de economía aplicada 4 Eventualmente la actividad cultural puede generar otro tipo de valores como valor social, antropológico etc. Materias que entran a otro espacio de análisis que el presente estudio no recoge.

9Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

realizar juicios de valor respecto del aporte cultural de cada actividad (Throsby 1999)5.En la práctica esta diferenciación conceptual se expresa en la práctica en criterios de actuación bajo los cuales operan los distintos actores incluyendo al Estado y los mecanismos de intersección de los criterios de valor cultural y económico. Por ejemplo, los intereses de una gran proporción de artistas se concentran exclusivamente en la generación de obras con valor artístico-cultural, que sean validadas en su medio (especialistas y críticos) pero no necesariamente en la generación de obras de consumo masivo (paradigma de valor económico).El diseño y acción de las políticas públicas en cultura oscila entre ambos principios, de acuerdo al enfoque general de política de los respectivos Estados y Gobiernos. Sin embargo, para todos los casos, el desafío esencial es compatibilizar sus instrumentos y medidas de acción de manera tal de atender ambos desafíos. En el caso del FONDART, esta dualidad se expresa visiblemente en el sistema de evaluación de proyectos, en el que convergen instancias de evaluación técnica (admisibilidad, elegibilidad) y una instancia de evaluación artística-cultura (selección). La incógnita a resolver en este caso es si este es el mejor modelo de evaluación, y luego qué otras medidas o mecanismos en el ciclo de desarrollo de un proyecto deben utilizarse de forma complementaria para lograr un mejor impacto final (en ambos “valores”).

Naturaleza económica de los bienes culturalesLos bienes culturales presentan características adicionales a los bienes económicos comunes. Al menos podemos encontrar tres características adicionales (Throsby 2001), a saber:

La producción de los bienes culturales implica en algún proceso alguna forma de creatividad

Se relacionan con la generación y comunicación de un significado simbólico

El producto representa, al menos en potencia, alguna forma de propiedad intelectual

Estas características, además, se encuentran en sintonía con la definición que entrega UNESCO en la Convención sobre la protección y promoción de la diversidad de las expresiones culturales (2005). Adicionalmente a estas características, los bienes culturales, en general poseen características económicas específicas, entre la cuales destacan su condición de i) bien público6, ii) bien meritorio7, iii) bien de experiencia8.

5 David Throsby, Economics and culture, Theories and Value; 1999, página 416 En términos económicos por bien público se entiende aquellos bienes que no son rivales en el consumo y donde la exclusión no es posible. Como resultado los beneficios de la existencia del bien no son apropiables por un agente económico.

10Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

Adicionalmente, cada sector, disciplina o actividad cultural presenta una serie de particularidades en la producción o el consumo. Los efectos de estas características, si bien han sido esbozados, en la práctica marcan los límites del trabajo en la materia. Probablemente esta sea el área de mayor desarrollo futuro, en base a la investigación empírica de las condiciones de mercado que genera este tipo de bienes. Por el momento, cualquier investigación debe asumir supuestos generales para el tratamiento de la información específica, y el tratamiento de las particularidades de la actividad en cada región o país.En términos de la acción de las políticas públicas, la internalización de estos elementos ha sido parte del proceso de adaptación de los Estados para atender de mejor modo las particularidades específicas del sector. En particular la característica de bien que genera derechos de autor, ha sido el elemento más recurrentemente considerado como medida de logro de una industria, no obstante ser una característica más común dentro de las llamadas Industrias culturales, y no de todas los sectores artístico-culturales. La internalización de los demás elementos se relaciona con la problemática del Valor mencionada anteriormente, en el sentido que probablemente requiera de ampliar el rango de acción de las políticas públicas hacia nuevos instrumentos de regulación, fiscalización o producción propia, por ejemplo. El elemento esencial se encuentra en contar con un sistema de apoyo con múltiples instrumentos que den respuesta a las múltiples demandas del sector.

La Cultura como bien públicoLa característica de bien público de los bienes culturales es uno de las condiciones más reconocidas y referenciadas en economía de la cultura, puesto que tradicionalmente se ha utilizado como la justificación directa para la intervención del Estado como promotor y financista de la actividad. Con distintos matices por país, las políticas culturales de los Estados apuntan al desarrollo de la actividad mediante el fomento a la producción, y la producción pública directa.Si bien la condición de bien pública es compartida para todo tipo de bienes, las diferencias en los formatos de presentación o disposición de cada bien cultural marcan diferencias importantes en el grado de apropiabilidad de los beneficios, en el acceso a los bienes y por tanto en la intensidad de esta condición de bien público. En este sentido, otro hecho empíricamente demostrado tiene que ver con que las llamadas industrias culturales tradicionales (editorial, audiovisual y fonografía) presentan mayores niveles 7 En términos económicos por bien meritorio, se conocen aquellos bienes cuyo consumo por parte de un individuo implica una mejora en el bienestar de otro individuo no relacionado (por ejemplo la prevención de enfermedades contagiosas donde la condición de “sano” de un individuo significa un beneficio para un tercero).8 En términos económicos por bien de experiencia, se conoce aquellos bienes donde el beneficio del consumo es desconocido ex-ante (incertidumbre en la calidad), y sólo el consumo del mismo permite conocer sus características.

11Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

de apropiabilidad, y por tanto una condición de bien público menos marcada que actividades como el Patrimonio cultural por ejemplo.En Chile, esta situación se refleja por ejemplo en el enfoque de las políticas de fomento del CNCA. En el caso de las Industrias Culturales el énfasis de los Fondos de apoyo se encuentra en el desarrollo estratégico de las actividades como apuestas país de largo plazo. En estos tres casos existe trabajo conjunto con la institucionalidad privada (Gremios) y se han desarrollado instancias de coordinación pública-privada (Consejos sectoriales). Además existe una serie de instrumentos complementarios de apoyo (Programa de fomento a la industria audiovisual CORFO, Fondo de fomento a la internacionalización PROCHILE, Fondo de fomento del CNTV) que potencian esta estrategia de desarrollo sectorial, pero siempre con énfasis en los objetivos de largo plazo de consolidación del sector.En el caso de los sectores culturales no industrializados, el enfoque de apoyo se centra en la noción de bienes públicos de los bienes y servicios culturales. Por esta razón se les exige en menor medida la misión de consolidar industrias, atendiendo a las dificultades prácticas que cada sector enfrenta, y que esencialmente se relacionan a la existencia de bajos niveles de apropiabilidad privada, y por tanto de alta valoración pública de la provisión de estos bienes. En el desarrollo del presente informe, el análisis de este tipo de características por sector se realiza a partir de los datos obtenidos de las distintas fuentes de información en cultura revisadas.

Capital culturalExisten dos acepciones del concepto de Capital cultural, ambas relevantes para los fines del presente estudio.La primera acepción corresponde a la versión de Capital cultural como un acervo o activo para la producción (Throsby). El autor identifica el capital cultural como un factor análogo a Capital Físico, Humano y Natural en el desarrollo de las naciones, es decir como un Factor de producción a nivel agregado de las economías.9 El enfoque del autor en este sentido es de tipo macroeconómico, y representa una propuesta general de superación del paradigma neoclásico de la economía, pues incorpora nuevos factores a la explicación del proceso de desarrollo de las naciones. La segunda acepción de Capital Cultural, conceptualiza este elemento como una variable individual presente en las personas que determina de distinta manera las preferencias de consumo cultural. Este enfoque, de tipo microeconómico se enmarca en la teoría de elección racional, marco teórico general utilizado en macroeconomía para explicar las decisiones de consumo de las personas. La forma que este capital cultural afecta las preferencias de consumo, no es sin embargo, motivo de consenso entre los

9 Towse et al (2003) A handbook of cultural economics. En capítulo 19 (Throsby) Cultural Capital.

12Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

especialistas, existiendo varias interpretaciones de cómo la variable interviene en este proceso.Consideramos estas acepciones de capital cultural como referentes a la hora de realizar una revisión de los determinantes de Consumo cultural por un lado, así como del sector Patrimonio Cultural, donde se encuentra presente de forma más protagónica.

2.1.1 La oferta en cultura

La dimensión productiva, u oferta en las actividades culturales es una de las áreas de menor desarrollo o consenso entre los distintos especialistas. En general, la alta diversidad de actividades o disciplinas culturales, y el bajo nivel de estandarización en los procesos productivos, particularmente en aquellos vinculados con la creación, impide presentar un marco conceptual unificado o validado en la materia.Como sustituto, y para efectos de presentar elementos valiosos para la identificación de las variables relevantes en los procesos productivos virtuosos en cultura, se se presenta una breve revisión de algunos elementos generales de la oferta cultural, y que considera i) El Trabajo cultural, ii) La infraestructura cultural, iii) La tecnología, iv) la organización de los mercados y v) el enfoque de la cadena productiva. Todos estos conceptos serán utilizados como referencia en el análisis posterior del comportamiento de los distintos sectores culturales en Chile.

2.1.1.1 TrabajoEl trabajo en las actividades vinculadas a la cultura es un aspecto fundamental del proceso creativo. Como se mencionara precedentemente una de las características esenciales de los bienes culturales es su origen en algún proceso, idea o expresión de la creatividad. El elemento creativo dentro de la cultura es tal vez el factor productivo más valioso y a la vez generalmente más escaso. De acuerdo con lo planteado por el estudio de caracterización de trabajadores culturales (CNCA, 2004), el trabajo cultural desde la perspectiva de los distintos oficios que concurren al proceso de generación de bienes y servicios, incluye al menos las siguientes categorías:

Creadores, intérpretes, ejecutores (cultores) Técnicos de apoyo a la producción Productores y gestores culturales Maestros o profesores

En función de esta clasificación, dicho estudio realiza un breve catastro de las características del trabajo cultural en Chile para dicha época. Entre los hallazgos del estudio se encuentran:

13Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

Prevalencia del trabajo independiente como resultado de las características del proceso productivo de la cultura (predominio del ámbito de la creación)

Coexistencia de trabajo remunerado, no remunerado, pluriempleo, subempleo como resultado de las características del proceso productivo de la cultura (existencia de un capital simbólico en la experiencia laboral que da mayor peso o validación cultural de las obras).

Se distinguen 3 categorías de trabajadores de acuerdo a la condición del empleo desempeñado

o Profesional: Sus ingresos son percibidos exclusivamente por el desempeño de un empelo vinculado a la cultura.

o Semiprofesional: Sus ingresos son percibidos parcialmente por el desempeño de un empelo vinculado a la cultura.

o Vocacional: Percibe ocasionalmente ingresos por desempeño de un empelo vinculado a la cultura. La cultura es una actividad secundaria o complementaria de ingresos o la realiza sin percibir ingresos.

Los Trabajadores del sector cultura por lo general presentan niveles de formación superiores al promedio de los trabajadores

La Rentabilidad10 de la educación formal es menor en los trabajadores de la cultura

Todos estos hallazgos de contexto son antecedentes relevantes en la caracterización de los cultores, y nos entregan pistas interesantes para la planificación de la acción del sector pública respecto de los trabajadores culturales. También pone de manifiesto la alta tasa de informalidad del sector como consecuencia de la existencia de una proporción importante de trabajadores de tipo vocacional o semi-profesional. La situación actual de los trabajadores culturales en Chile se revisará como parte de la identificación y dimensionamiento de la población potencial y objetivo del FONDART.

2.1.1.2 InfraestructuraSi bien existe un amplio consenso de la relevancia de la infraestructura cultural como elemento de apoyo para los procesos de creación cultural, la noción de la infraestructura como un factor de producción para las empresas y emprendedores culturales y la criticidad de este elemento en cada tipo de actividad ha sido poco estudiada en la literatura económica.

10 La relación entre costos de la educación (costos de la formación profesional) y beneficios (medido por el valor presente de los ingresos adicionales percibidos por el trabajador cultural)

14Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

En la revisión del análisis de los sectores, el análisis de la infraestructura desde su función como factor de costos y producción se encuentra presente principalmente en el sector de las Artes escénicas, particularmente en el teatro, asociadas a la validación de la premisa de “la enfermedad de los costos”.11 En el resto de los sectores analizados la infraestructura aparece como un factor de apoyo con una amplia gama de criticidad (desde ser un requisito fundamental para la creación hasta ser un elemento secundario de creación). En este sentido, la conceptualización de la infraestructura cultural como factor de producción económico puede asumirse como en el resto de los sectores de la economía, a partir del conocimiento del proceso productivo de cada actividad. En este caso, en términos generales la infraestructura adopta tres formas preponderantes:

Infraestructura administrativaCorresponde a la infraestructura utilizada por toda empresa cultural para soportar sus procesos administrativos: oficinas, casas, departamentos, bodegas o almacenes de materiales, etc.

Infraestructura productivaCorresponde a la infraestructura utilizada por toda empresa cultural para la creación y producción cultural: Salas de ensayo, Talleres de trabajo, Laboratorio de fotografía etc.

Infraestructura de difusiónCorresponde a la infraestructura utilizada por toda empresa cultural para presentar sus creaciones a las audiencias: Teatros, Centros culturales, Galerías de Artes etc.

Las estrategias de gestión de cada empresa pasan por determinar la mejor combinación entre estos tipos de infraestructura que permitan desarrollar su actividad. Los resultados observados indican las elecciones de las empresas y emprendedores culturales a este respecto.En este sentido la revisión de la información de infraestructura cultural es interesante para reflejar la asignación de los inmuebles culturales entre cada función, las decisiones de los actores de cada sector en relación a éstos y los énfasis de las políticas públicas al respecto. En particular la definición de los énfasis de las políticas públicas en el financiamiento de infraestructura cultural de tipo pública o semipública será de vital importancia el desarrollo de algunas disciplinas en particular más intensamente que sobre otras.

El ejemplo más evidente es la selección de políticas de financiamiento de infraestructura múltiple como un Centro cultural (que cumple las 3 11 Ver análisis específico de esta materia

15Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

funciones indicadas precedentemente) en general será más eficiente que el financiamiento de laboratorios de fotografía de última generación dada la especificidad en los usos de cada inmueble. Bajo este enfoque, generalmente utilizado, la inversión en infraestructura específica quedará generalmente asignada a la iniciativa privada, generando presión financiera y un modelo de desarrollo diferente para este tipo de disciplinas más específicas.

2.1.1.3 Tecnologías, bienes y servicios de apoyoCon el crecimiento de las actividades culturales y su expansión como industria12 a nivel mundial se ha generado una progresiva especialización en los cultores y una sofisticación de los mecanismos de creación y producción. Con distintos y grandes matices esta es una tendencia general en las Artes que han ido incorporando e incluso desarrollando nuevas tecnologías de apoyo a la creación y producción, siendo los casos de las llamadas industrias culturales (sectores audiovisual, fonografía y editorial) los más emblemáticos del fenómeno.

En términos de elementos transversales de la tecnología, tal vez el impacto más sostenido y evidente lo representan las tecnologías de información y comunicación (TIC) que en la actualidad atraviesan todos los ámbitos de la economía. Las TIC y la cultura de lo digital han transformado estructuralmente algunos sectores en las artes, como por ejemplo la actividad fotográfica o las Artes visuales en términos más amplios.

En segundo lugar aparece una serie de tecnologías de apoyo específicas por sector cultural. En esta dimensión se encuentran las nuevas tecnologías de sonido, iluminación o escenografía (artes escénicas), materiales, soportes o sistemas de preservación (artes visuales) o restauración, protección y registro (Patrimonio cultural).

Nuevamente, corresponde a los distintos gestores y actores culturales decidir entre las combinaciones necesarias de tecnologías para mejorar los resultados del proceso productivo cultural. A priori se esperaría que estas combinaciones variaran entre los respectivos sectores que conforman la cultura.

2.1.1.4 El enfoque de la cadena de valorEl enfoque de la cadena productiva es conocido por su aplicación a múltiples estudios e investigaciones en cultura, especialmente en el mundo de habla hispana. En términos simples el enfoque de la cadena productiva 12 En este caso hablamos de industria en el amplio sentido económico de la expresión, es decir como el conjunto agregado de empresas de un sector determinado. En este caso la Industria apela al conjunto de las empresas y trabajadores culturales.

16Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

concibe al proceso creativo como un conjunto de interrelaciones productivo-creativas (cadena), que en el acumulado dan origen al bien o servicio cultural final, que posteriormente es puesto a disposición de las audiencias para el consumo final.

Si bien existen diversas variantes del enfoque, dependiendo del autor y el contexto, la definición oficial de UNESCO en 2005 y posteriormente en 2009 (Manual de estadísticas culturales) adhiere a un proceso que involucra los siguientes procesos (eslabones)

Creación Producción Difusión Exhibición Consumo/Participación

En nuestro país, el enfoque ha sido utilizado en estudios de CORFO y CNCA, destacándose el proyecto CORFO de propuestas de fomento cultural realizado durante el año 200613, en el cual se construyen cadenas productivas por disciplina como instrumento teórico para el posterior análisis focalizado de cada eslabón.

Los acercamientos teóricos y prácticos presentados respecto de la oferta son parte del contexto sobre el cual se construye la propuesta metodológica de análisis de la información, y posterior marco analítico para el análisis de la información del instrumento FONDART.

2.1.2 La Demanda cultural

La demanda en la teoría económica, es la cantidad de bienes o servicios que el consumidor está dispuesto a adquirir a un precio dado y en un lugar establecido. La demanda de mercado representa la sumatoria de las demandas individuales de los consumidores dentro de este mercado, y en términos microeconómicos cada demanda individual refleja un complejo sistema de preferencias de cada individuo que toma decisiones en función de sus gustos, ingresos, precios de los bienes y la información que le provee el mercado.

En los mercados convencionales, donde los bienes no poseen las particularidades de los bienes culturales, la identificación y medición de la demanda es una materia de dominio común entre los analistas sectoriales, siendo esta información utilizada por las empresas para acercarse a los 13 Consultoría para elaborar diagnósticos y propuestas regionales para el fomento del sector cultural

17Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

consumidores, generar lazos de confianza, conocer los gustos específicos de los consumidores y en términos globales expandir sus ventas y utilidades.

En los dominios culturales, la existencia de las particularidades generales ya comentadas, así como características específicas por sector, representan un enorme desafío teórico para la economía, y por cierto dificultan, y en algunos casos imposibilitan, obtener estimaciones concretas del volumen/intensidad de la demanda o de las preferencias de los consumidores.

En la presente sección se revisa brevemente la literatura en demanda/consumo cultural, haciendo foco en algunas relaciones y variables generales que son determinantes para explicar el comportamiento de los consumidores (en adelante las audiencias) y por extensión para identificar los tipos de proyectos exitosos o bien recibidos por la demanda, materia de análisis de la etapa 2 del estudio.

El sector cultura en términos agregados, además de las complejidades de identificación y desconocimiento de los gustos y preferencia de las audiencias presenta complejidades en el ámbito de la cuantificación de la demanda, dada la existencia de un elevado componente de externalidades y valoraciones sociales no incorporadas a la valoración de mercado (precios directos por el bien o servicio). Esta situación será revisada en la descripción de los enfoques específicos por disciplina.

2.1.2.1 Determinantes del consumo culturalLa identificación de los factores que inciden en el consumo cultural, la base para cualquier análisis de demanda, ha sido abordada intensamente por gran parte de las ciencias sociales particularmente desde el campo de la sociología y antropología. En gran medida a partir del análisis de estas disciplinas se han identificado principios fundamentales como el capital cultural, el entorno o el efecto del medio social en las decisiones de consumo y participación cultural.

En la dimensión microeconómica, variables como las mencionadas paulatinamente han sido incorporadas a las funciones de utilidad como factores explicativos de las preferencias de consumo de la población y determinantes de las decisiones económicas en un contexto de maximización de utilidades.

Pese a todo, encontrar relaciones sistemáticas de los determinantes del consumo cultural que sean representables en un modelo estadísticamente robusto ha sido extraordinariamente complejo, situación que impide generalizaciones de variables para todo tipo de contexto, y sitúa la

18Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

investigación en el análisis de los determinantes específicos del consumo cultural en cada territorio, región, cultura, etc. En esta sección se pasa revista a las principales variables que de acuerdo a la literatura especializada definen al consumo cultural.

La primera claridad respecto al consumo cultural tiene que ver con que este proceso es bastante diferente al consumo de otro tipo de bienes, partiendo de la base de la escasa evidencia empírica de la influencia de los precios en las decisiones de consumo de las audiencias14 (Seaman 2005)15. Esta evidencia es relevante pues derriba el mito popular de que los bienes culturales son bienes de lujo, al cual acceder sólo las élites, en base a gustos y preferencias socialmente adquiridas en su entorno.

La influencia parcial de las variables económicas16 en las decisiones de consumo cultural por parte de las audiencias, abre el espacio para la incorporación de nuevas variables explicativas, con mayor o menor contraste en la literatura, y con mucha investigación en el área de las ciencias sociales como psicología o sociología.

Capital culturalLa variable más relevante en la investigación especializada son los gustos del consumidor, y la existencia de un cierto lenguaje, factor o elemento diferenciador entre las personas que frecuentemente consumen bienes culturales y las que no lo hacen. A este factor comúnmente se le denomina “Capital Cultural”, y representa el conjunto de gustos, preferencias, tendencias y criterios que cada individuo posee, y en función de los cuales cada persona define qué tipo de bienes culturales consume. Es un factor individual, no transferible, no ordinal, y que se genera en base a un proceso acumulativo de experiencias.

De acuerdo a los distintos trabajos en materia de capital cultural (en el conjunto de las ciencias sociales) el capital cultural está definido al menos por las siguientes características17:

Educación propia (cantidad, calidad y tipo) Educación de los padres (cantidad, calidad y tipo) Formación especializada en una disciplina cultural

14 En términos económicos, las elasticidades precio de la demanda (tasa porcentual de variación en el consumo ante cambios en el precio) son inelásticas (ante cambios en el precio, el consumo varía menos que proporcionalmente). 15 Seaman (2005) “Attendance Public Participation”. El autor realiza una revisión de 44 estudios de análisis econométrico de los determinantes del consumo cultural encontrando resultados diversos, pero sin evidencia concluyente de la existencia de elasticidad-precio o elasticidad – ingreso de la demanda por bienes culturales. La conclusión apunta a que los determinantes de la demanda son múltiples y varían de acuerdo a la muestra analizada.16 El precio y el ingreso 17 Todas estas variables inciden positivamente en el capital cultural.

19Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

Aprendizaje cultural familiar Condición de productor y consumidor

Asimismo, y desde la perspectiva de la sociología y antropología se ha definido la existencia de un Capital cultural social, que representa las condiciones del entorno de cada persona, y que también define gustos, preferencias y decisiones de consumo a partir de la influencia del medio social sobre cada individuo. Factores de capital cultural social son:

Idiosincracia Características geográficas-naturales Características del medio social etc

Este es un área de trabajo netamente en desarrollo, que seguramente en el futuro entregará resultados en términos de los factores que definen el consumo cultural, sus mecanismos de acción y los ámbitos sobre los cuáles pueden incidir las políticas culturales.

Ingreso y PreciosLa relación entre precios, ingresos y consumo es un fenómeno documentado y revisado en la literatura en economía de la cultura, pero como se mencionaba anteriormente estas relaciones toman distintas formas de acuerdo al tipo de disciplina artística-cultural, los territorios y los gustos de los consumidores por ejemplo.

La única evidencia empírica es la existencia de una relación opuesta entre ingreso y consumo cultural18, sin embargo la intensidad de esta relación es discutida en una serie de estudios especializados, que estudian la elasticidad-precio de la demanda para cada bien. Así, por ejemplo Levy-Montamarquette (1996) encuentran una relación fuerte entre precios y asistencias a teatro19, mientras que Throsby (1990) también para Teatro20 no encuentra relación entre precio de venta de las entradas y las asistencias.

Con respecto al Ingreso, y considerando los mismos dos estudios anteriores, también se aprecian conclusiones ambiguas: Levy-Montamarquette (1996) encuentran una relación positiva y significativa, mientas que Throsby (1990) no encuentra relación entre ingresos (riqueza) y consumo cultural. En cualquier caso, y como se mencionaba previamente la noción de los bienes culturales como “bienes de lujo”21, no es una condición empíricamente 18 A menor precio, mayor consumo cultural y viceversa.19 Sobre una muestra aplicada a 8000 personas en Francia, en un período de análisis de 4 años.20 Estudio aplicado a 3 obras de teatro en Sidney, Australia21 Situación definida por la elasticidad-ingreso de la demanda

20Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

validada sino que por el contrario una situación puntual para determinadas disciplinas culturales y territorios.

Ambas variables, los ingresos de las personas y los precios de los bienes culturales, siendo variables relevantes en las decisiones de consumo de la población, no han sido estudiadas en profundidad el país. Su estudio y análisis es necesario para el conocimiento del sector y el diseño de las políticas culturales.

EdadEn general, los resultados en términos agregados de las estadísticas culturales indican la existencia de un efecto edad en el consumo cultural. Los individuos más jóvenes en general consumen mayor cantidad de bienes culturales. Este efecto estaría explicado básicamente por dos razones:

La existencia de menores costos de oportunidad del uso del tiempo que poseen las personas jóvenes. En este sentido el consumo cultural representa un buen uso alternativo del tiempo para esta población.

La existencia de gustos o preferencias específicas de este tipo de población. Este efecto tiene que ver con la existencia de espectáculos o bienes culturales de gusto preferente entre este segmento de la población.

Es interesante analizar estas condiciones dentro de las distintas disciplinas, de modo de evaluar las diferencias entre estos segmentos de la población. Las estadísticas culturales en general permiten un análisis parcial de esta relación.

El consumo cultural y la formación de preferencias es un área de análisis y constante variación. Existe una serie de factores adicionales que definen el consumo cultural como el género, la condición urbana o el territorio, que complementan las variables previamente indicadas.

En Chile la inexistencia de estudios de este tipo hace complejo poder estimar cuáles son las principales variables que definen el consumo cultural de la población nacional. Tareas pendientes para los investigadores en la materia que deberán abordarse para mejorar la calidad de las políticas y expandir el conocimiento de nuestro sector cultural.

2.1.3 Características específicas para sectores

Si bien las actividades culturales presentan características comunes, existen diferencias importantes entre cada una de ellas, principalmente definidas por las características de los bienes y servicios culturales que genera cada actividad y por las características del proceso de producción y/o consumo.

21Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

Estas diferencias pueden ser importantes para efectos de dimensionar cada una de las actividades, diseñar mecanismos de medición y definir políticas culturales, etc.

Para efectos del presente estudio, se presenta una taxonomía de las actividades culturales que posteriormente sirve de base para analizar la evolución de la oferta y demanda en cada una de éstas en base a las fuentes de información disponibles.

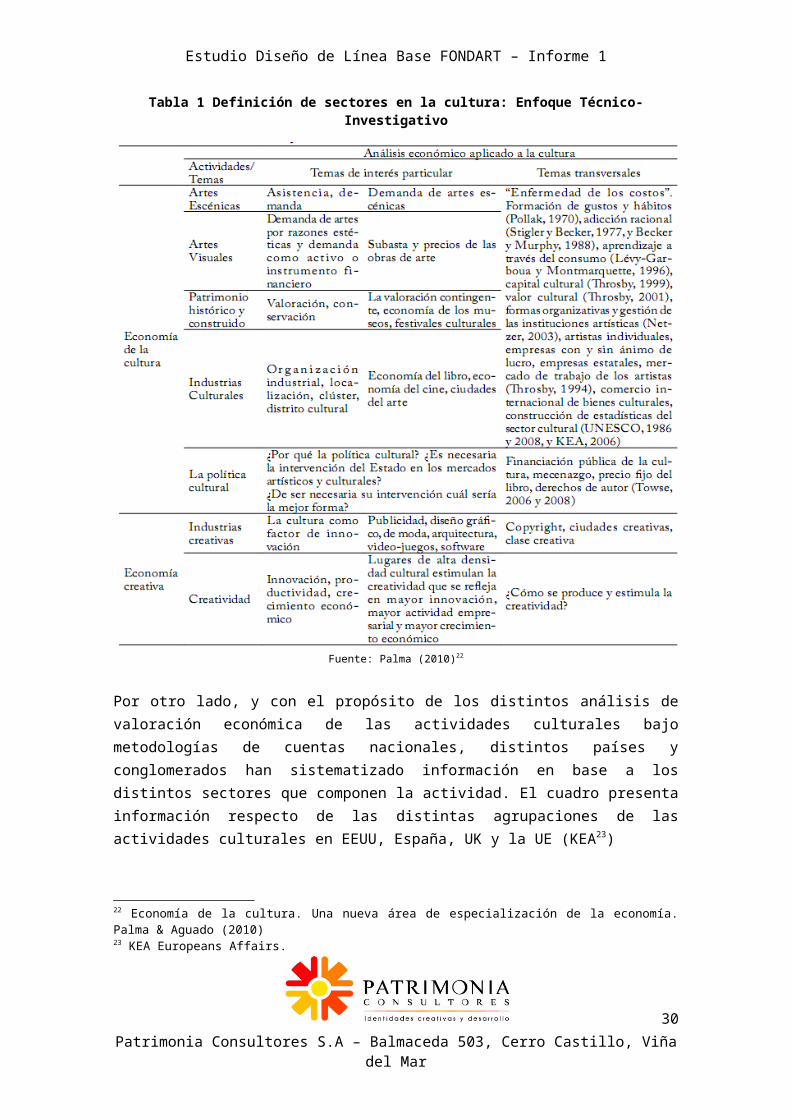

Los análisis de taxonomías de actividades culturales han sido propuestos desde los inicios de la investigación en la materia y con distintos propósitos. Así por ejemplo surgen el enfoque de economía/industria cultural y economía/industria creativa donde se identifica claramente la diferencia entre las industrias culturales (editorial, audiovisual, música), el patrimonio cultural, las artes visuales y las artes escénicas (Palma 2010, Herrero 2002), bajo la lógica de las economía de la cultura, y los nuevos medios basados en la creatividad.

22Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

Tabla 1 Definición de sectores en la cultura: Enfoque Técnico-Investigativo

Fuente: Palma (2010)22

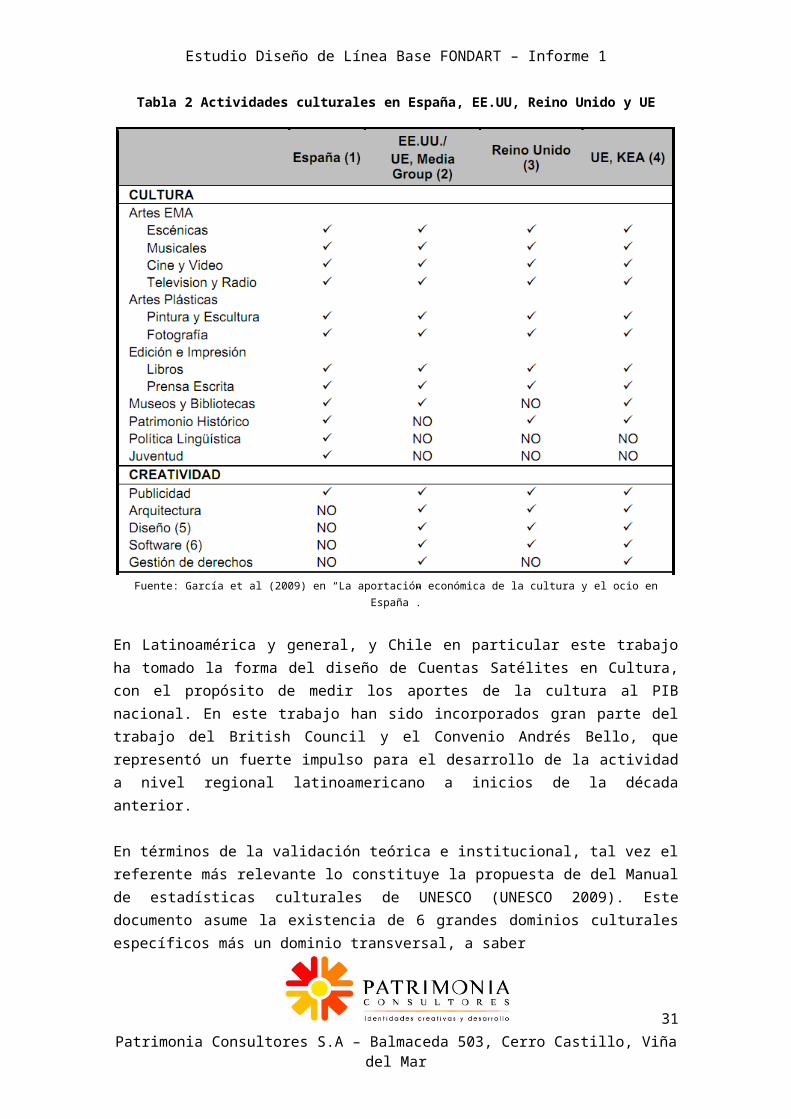

Por otro lado, y con el propósito de los distintos análisis de valoración económica de las actividades culturales bajo metodologías de cuentas nacionales, distintos países y conglomerados han sistematizado información en base a los distintos sectores que componen la actividad. El cuadro presenta información respecto de las distintas agrupaciones de las actividades culturales en EEUU, España, UK y la UE (KEA23)

22 Economía de la cultura. Una nueva área de especialización de la economía. Palma & Aguado (2010)23 KEA Europeans Affairs.

23Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

Tabla 2 Actividades culturales en España, EE.UU, Reino Unido y UE

Fuente: García et al (2009) en “La aportación económica de la cultura y el ocio en España”.

En Latinoamérica y general, y Chile en particular este trabajo ha tomado la forma del diseño de Cuentas Satélites en Cultura, con el propósito de medir los aportes de la cultura al PIB nacional. En este trabajo han sido incorporados gran parte del trabajo del British Council y el Convenio Andrés Bello, que representó un fuerte impulso para el desarrollo de la actividad a nivel regional latinoamericano a inicios de la década anterior.

En términos de la validación teórica e institucional, tal vez el referente más relevante lo constituye la propuesta de del Manual de estadísticas culturales de UNESCO (UNESCO 2009). Este documento asume la existencia de 6 grandes dominios culturales específicos más un dominio transversal, a saber

Dominio A: Patrimonio cultural y natural Dominio B: Artes en vivo Dominio C: Artes visuales y artesanías Dominio D: Medios escritos y prensa Dominio E: Medios audiovisuales e interactivos

24Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

Dominio F: Diseño y servicios creativos

Dominio transversal: Patrimonio Cultural Inmaterial

Este enfoque reconoce la especificidad de las actividades culturales, y bajo la lógica de las características de los procesos creativos, sus resultados (“output cultural”), y la naturaleza económica productiva de cada área o dominio.

Estas clasificaciones sirven de base para una organización específica de los sectores para los propósitos que persigue el presente estudio. En las secciones subsecuentes se definen las particularidades de cada uno de estos sectores desde la lógica de sus procesos creativos, bienes y servicios, y características económicas.

2.1.3.1 Artes en vivo (Performing Arts)Este conjunto de actividades comprenden el conjunto de los eventos culturales realizados en vivo, es decir donde el trabajo artístico es desarrollado en tiempo real frente a las respectivas audiencias. Abarca las disciplinas del teatro, la danza, la música en vivo, las artes circenses, los recitales de poesía, etc.

Características fundamentales Bien/Servicio se produce y consume al mismo tiempo: Simultaneidad Cada representación es una actividad única no repetible: Unicidad No aplica la lógica de los derechos de propiedad (autor) sobre la

interpretación, sino (cuando existe) sobre la creación.

En términos económicos, la característica fundamental de este conjunto de actividades es que funcionan bajo el formato de eventos, es decir sobre la venta de servicios culturales (interpretaciones). Cada evento es una actividad en sí misma, y un servicio único e irrepetible. Asimismo, el resultado no es perdurable pues se consume en el mismo momento y lugar de su creación.

Como producto, estos eventos cumple asimismo, con la condición de ser “bienes de experiencia”, en el sentido que su calidad hasta el momento del consumo es desconocida, y sólo puede estimarse en función de antecedentes de base como la existencia de experiencias previas del reparto de la obra, el guión, la puesta en escena, etc.

Temáticas específicasEn este caso, la problemática encontrada se encuentra en la validación o cuestionamiento del fenómeno de la “Enfermedad de los Costos” (Baumol &

25Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

Bowen 1966). En el estudio que da origen a la disciplina de la economía de la cultura, los autores indican que existe una tendencia empírica en las artes escénicas donde el crecimiento constante de los costos sin ganancias de productividad amenaza la sostenibilidad y subsistencia de este tipo de actividades. El autor compara la productividad de compañías de teatro realizando una obra de teatro (Moliere) en el siglo XVIII y en el siglo XX.

2.1.3.2 Artes Visuales y ArtesaníasEste conjunto de actividades comprenden el conjunto de los bienes culturales asociados a las creaciones visuales y artesanales. En este caso el trabajo artístico es desarrollado en un momento del tiempo diferente al tiempo de consumo por parte de las respectivas audiencias.

Características fundamentales Bienes culturales (obras) de característica no reproducible: Unicidad Bien/Servicio se produce una vez, y se expone repetidamente Bien cultural que responde a múltiples usos/fines No aplica la lógica de los derechos de propiedad

A diferencia de los productos de las artes escénicas, en las artes visuales los bienes culturales son perdurables24, y su consumo puede ser masivo y prolongado a lo largo del tiempo. Comparte con la categoría anterior la condición de Unicidad, en el sentido que cada creación es única y original, aunque en algunos casos puede ser repetible (a través de copias). Estas características sitúan a los bienes culturales asociados a las artes visuales como bienes económicos, en el sentido que son creaciones tangibles, transables y con un valor determinable en los mercados culturales.

Temáticas específicasEn el caso de las artes visuales, la existencia de una oferta y demanda bien definidas (identificadas) abre la investigación hacia la determinación de precios de mercado y las características de los mercados del arte. Si bien la investigación varía en el análisis por disciplina. En este caso, en términos económicos, las principales variables que definen el valor económico de cada creación responden a la subjetividad de los valores culturales de cada época y sociedad, situación que coloca a este tipo de mercados en una dinámica de especulación e incertidumbre, de gran potencial de inversión futura, pero también de grandes riesgos.

24 Las condiciones de perdurabilidad son muy variables y dependen críticamente de las distintas composiciones materiales (físicas) de cada creación, de las condiciones de uso y desgaste a que se encuentran sometidas y las técnicas de conservación de las obras. En el caso de pinturas históricas existen registros de obras con más de 500 años de duración, mientras que en fotografías históricas los tiempos de duración son mucho menores, por ejemplo.

26Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

2.1.3.3 Patrimonio Cultural El Patrimonio cultural constituye un tipo de bienes culturales representativos de la historia, la cultura y las tradiciones de un determinado grupo social. Agrupa una amplia gama de expresiones culturales, entre las que destacan los Museos, Bibliotecas, Monumentos, Zonas o espacios típicos, paisajes e itinerarios culturales, sitios arqueológicos o históricos, etc. El patrimonio cultural, etimológicamente representa la herencia de una sociedad, su acervo cultural y legado a las futuras generaciones.

Características fundamentales Bienes culturales (obras) que constituyen un activo cultural (elemento

de valor) Activo que se acumula y se deprecia continuamente Existencia única y finita de cada bien patrimonial En general son bienes con características de bien público puro

En términos económicos, la definición más consensuada y validada internacionalmente la expone Throsby, quien argumenta que el patrimonio cultural desde un punto de vista económico debe conceptualizarse como un activo de capital. En función de este concepto se deriva la cuestión fundamental de sustentabilidad del patrimonio cultural: acumulación de capital cultural, y valorización económica mediante las técnicas derivadas de la elección racional.

Temáticas específicasLa problemática en torno al Patrimonio cultural, expresada en las políticas culturales de la mayoría de los países avanzados en la materia se encuentra en torno a la preservación y sustentabilidad del patrimonio, bajo la noción de concebirlo como un factor de desarrollo humano, y herencia cultural hacia las futuras generaciones. En este sentido la investigación y acciones apuntan a fortalecer las tareas de preservación y protección (física-material, legal, documental) y puesta en valor (financiamiento, generación de ingresos, producción de externalidades sociales). Ambas tareas apuntan a una función central: la gestión de los bienes culturales patrimoniales.

2.1.3.4 Patrimonio Cultural inmaterial e identidadEl patrimonio cultural inmaterial, nuevo ámbito cultural reconocido oficialmente por UNESCO en 2003, a través de la Convención para la salvaguarda del patrimonio inmaterial, constituye el área de mayor desarrollo y menor conocimiento a la fecha. Abarca formalmente un amplio conjunto de expresiones culturales que incluyen a las fiestas populares, el folclore, los mitos y leyendas, tradiciones, juegos, gastronomía, etc. En general toda expresión cultural identitaria reconocida como tal por un grupo social determinado puede constituir un ejemplo de patrimonio inmaterial.

27Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

En tal amplitud, la definición de características es compleja, en el sentido que sus expresiones de diverso tipo presentan características disímiles entre sí, que por lo general comparten alguna de las condiciones de los grupos anteriormente definidos.

2.2 El rol de la autoridad pública en el sector

En la sociedad actual, la cuestión cultural tiene cada vez mayor presencia. Pasó de estar enmarcada en la denominada “esfera cultural” descrita por Max Weber, al circunscrito “campo cultural” de Bourdieu, y luego a expandirse e involucrarse en otros ámbitos de la acción humana. Esta nueva centralidad la han describo varios autores contemporáneos porque le es propia a la segunda modernidad o la llamada modernidad reflexiva. En palabras de Berman: “En el siglo XX, nuestra fase tercera y final, el proceso de modernización se expande para abarcar prácticamente todo el mundo y la cultura del modernismo en el mundo en desarrollo, consigue triunfos espectaculares en el arte y en el pensamiento”25. Para Daniel Bell, si bien las esferas de lo social y lo político mantienen cierta autonomía respecto de la otra, es la cultura la que les permite interactuar y operar de manera funcional: “La cultura es el ámbito de la autoexpresión y la autosatisfacción, por lo que es esencialmente antiinstitucional, ya que son el individuo, sus sentimientos y sus juicios, los que determinan el valor cultural de los objetos y los comportamientos con los que nos movemos en la realidad, y no ciertos criterios de calidad abstractos” .26

A pesar de ser inaprensible en su totalidad, la propia complejización de la cultura ha significado que el Estado asuma un rol más activo en la generación de condiciones favorables para la existencia de creadores; la generación de bienes culturales; y el acceso y consumo de éstos por parte de la población. Para efectos de este estudio, nos concentraremos en su vínculo con la economía, y especialmente en su expresión como política pública.

Desde esta perspectiva, concebimos la función de la autoridad pública en la dimensión económica cultural, como efecto de una Política de Estado que reconoce la existencia de fallas de mercado en la actividad o industria específica y que justifica la asignación de recursos y la generación y aplicación de mecanismos que mejoren

25 BERMAN, Marschall. “Todo los sólido se desvanece en el aire”. 1995. página 3.26 BELL, D. 1978. “The Cultural Contradictions of Capitalism” Q. Basic Books. Prefacio a la segunda edición. pp. VI. Citado por TOMASSINI, L. 2010. Rompiendo Códigos. El cambio cultural de nuestro tiempo. FLACSO/CNCA. Santiago, Chile. 1ª edición, página 654.

28Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

los procesos productivos, distributivos o de otra índole, afectados por esas fallas. A esta política, le precede una definición ideológica que acepta que esta asignación producirá efectos beneficiosos para el conjunto de la sociedad y que por lo tanto, su crecimiento constituye un bien público.

En términos globales y no circunscritos a la dimensión económica de la gestión pública, una definición de política cultural de Manuel Antonio Garretón nos señala: “Las políticas culturales son el conjunto de actividades e iniciativas de una comunidad, dirigidas a satisfacer necesidades culturales, desarrollar el ámbito expresivo simbólico y generar perspectivas compartidas de la vida social. La idea de políticas culturales, en general referidas al Estado, es más bien de corta data aún cuando haya habido políticas culturales de los Estados y de los gobiernos, desde que éstos existen. Lo que ocurre hoy en día, es que la cultura, aún cuando es una dimensión que atraviesa el conjunto de la vida social, aparece también como un campo específico de acción, con su propia densidad y autonomía, es decir, objeto de políticas explícitas, y no sólo como una perspectiva que se incorpora en el campo de las otras políticas o que se identifica a un sólo ámbito como lo fue tradicionalmente la política educacional”.27

Su importante rol social y la particularización que la ha hecho adquirir autonomía y especificidad expresada en políticas culturales propias, no se agotan en el Estado. Sin embargo, las que se desarrollaron en América Latina en la década de los 90s, marcaron un claro giro hacia ámbitos propios de la rentabilización económica de la inversión pública puesto que gestaron instrumentos de fomento productivo destinados entre otros, a generar empleo y aumentar la cantidad y cualidad de la producción y la circulación de obras o bienes culturales susceptibles de ser distribuidos y comercializados. Esta nueva orientación tiene antecedentes en las recomendaciones realizadas a los países, por parte de las asambleas internacionales convocadas por UNESCO en toda la década del 6028 y que culminaron en la emblemática reunión Mundiacult en México, en el año 198229. Desde entonces y hasta el año 1997 se sucedieron muchas acciones 27 Garretón, Manuel Antonio. 2008. “Las política Culturales en los gobiernos democráticos en Chile”. En: Políticas Culturales en Iberoamérica. Albino Canelas y Rubens Bayardo (orgs.). Editora da Universidad Federal da Bahía. Centro de Estudios Multidisciplinares en Cultura. Salvador-Brasil. pp.7528MIRALLES, Eduard. 2010. “Casi cincuenta años de relaciones entre la cultura y el desarrollo: de la cultura como factor de desarrollo al desarrollo cultural”. En: El Sector Cultural hoy: Oportunidades, desafíos y respuestas. Memorias del seminario internacional del mismo nombre. Cartagena de Indias, Septiembre 10 y 11 de 2009. Universidad Tecnológica de Bolívar y Ministerio de Cultura de Colombia. pp.88.29 En opinión de Eduard Miralles, esta cumbre escenifica una nueva correlación de fuerzas entre Estados Unidos, La Unión Soviética, los países europeos y el grupo de los “No alineados”, puesto que luego de ella, EEUU, Reino Unido y Singapur abandonan UNESCO “decisión que acarreará profundas consecuencias económicas y de legitimidad para la

29Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

y documentos que tienen en ese año otro hito con la publicación del informe de la Comisión Mundial de Cultura y Desarrollo de UNESCO, titulado “Nuestra diversidad Creativa” (conocido como Informe Pérez de Cuellar). Éste motivó la consolidación y validación del giro conceptual que vincula de manera definitiva a la cultura con el desarrollo.

Paralelamente en Europa y Estados Unidos, una corriente académica denominada Economía de la Cultura había comenzado a desarrollar metodologías que luego de este informe UNESCO influyeron rápidamente en la institucionalidad cultural pública, estimulando el uso de instrumentos de manejo de mercados tales como estudios de empleo, cuentas satélites, consumo cultural, uso del tiempo libre, entre otros, orientados al diagnóstico sectorial y al diseño de políticas culturales. Así, el dimensionamiento econométrico del sector ha evolucionado velozmente en poco más de una década. “A su vez, en el campo de las categorías teóricas, desde los años 80 comenzó a forjarse en los países desarrollados, una voluntad política que afirmó la importancia de la relación entre economía y cultura. Con anterioridad, este campo fue atendido pasajeramente por importantes economistas durante varios años, pero no fue explorado de manera sistemática sino hasta fechas recientes (…)”. 30

Aunque aún débil y precario, en términos presupuestarios y respecto de otras áreas de la intervención pública, el vínculo de la cultura con la economía es definitorio porque ya ha invadido el espacio institucional y el académico desde hace varias décadas, con lo cual ha intervenido el ámbito social de manera irreversible. Por eso, a nadie le llama la atención que hoy se hable de los aspectos económicos de la cultura y que se desplieguen los instrumentales necesarios para su medición. En especial, y en el caso de Chile, las Políticas Culturales Públicas se han orientado fundamentalmente a la generación de instrumentos de fomento en la figura de la subvención a la producción de proyectos y la circulación de obras.

institución. Estos países no regresarán a la UNESCO hasta el año 2003 (EEUU) y 2007 (Singapur), en el contexto de la aprobación de la Convención de la diversidad que amenaza con afectar sus intereses en el mercado cultural mundial”. (Miralles:2010:88) 30 The Association for Cultural Economics International Historical Background. Rescatado de la web: www.dac.neu.edu/economics/n.alper/acei/backgr.htm. La publicación del trabajo de William Baumol y William Bowen en 1966, titulado: “Performing Arts: the Economic Dilemma”, fue el punto de inicio de un creciente número de documentos y libros sobre el tema. En 1973, el profesor William Hendon de la Universidad de Akron fundó el Journal of Cultural Economics. Posteriormente, en 1979, con el apoyo de un número creciente de economistas especializados, organizó en Edimburgo la primera Conferencia Internacional en Economía de la Cultura. Citado en el Informe: “Impacto de la cultura en la economía chilena. Participación de algunas actividades culturales en el PIB y evaluación de las fuentes estadísticas disponibles”. Departamento de Estudios, División de Cultura, MINEDUC. Enero, 2001. Mimeo.

30Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

Sin embargo y a pesar de este enfoque político, se ha orientado la producción y circulación de bienes culturales subvencionados por el Estado, hacia el cumplimiento de una función social postergando el desarrollo de los emprendimientos con función comercial que permitirían a los creadores y mediadores generar ingresos suficientes para auto sustentar su trabajo. Este es un punto muy crítico porque apela al cómo y no al qué de la intervención pública. Existe meridiano consenso respecto de la necesidad de aumentar las capacidades múltiples de financiación y rentabilización de la inversión en la creación artística y en el desarrollo cultural del país, pero el mecanismo de las subvenciones ha sido un punto de tensión que comentaremos en el siguiente subtítulo relacionado específicamente con FONDART.

Como mostraremos en los títulos relacionados con la medición del sector, en los últimos 20 años éste ha crecido, pero la globalización y el desarrollo de las tecnologías digitales, han impactado en el cumplimiento del espíritu de las políticas culturales públicas. Las inhabilidades de algunos cultores para el desarrollo de emprendimientos rentables se agudizan, porque se aumenta la brechas entre los artistas y gestores que manejan los enfoques y las herramientas de producción y los que no. A estos últimos les permite insertar su trabajo según sus intereses éticos y estéticos, pero además, logran vivir de él. Otro punto crítico, es el desarrollo de públicos que valoren la creación nacional y las manifestaciones locales, disponiéndose a pagar por ellas. El público potencialmente interesado en los contenidos producidos en su propio territorio, terminan orientando sus preferencias hacia la oferta central o extranjera porque la nacional es irregular o está menos posesionada. Es decir, en los últimos 20 años se han producido importantes brechas humanas y entre obras de diverso origen. Así, existe un punto crítico en la distribución y comercialización de contenidos propios. Chile, lejos de ser la excepción, requiere especial atención en el diseño y ejecución de una política pública que fomente el desarrollo nacional del sector, con modelos de negocios que requieren de innovación para competir y alianzas para potenciarse en los mercados que le resultan culturalmente comunes o compartidos como el latinoamericano o el iberoamericano. Ya ha se ha avanzado positivamente en esta dirección con experiencias de economía de escala para enfrentar costos de producción y distribución en esos mercados, como ha ocurrido con ibermedia o iberescena.

3 Marco metodológico

La complejidad de los objetivos perseguidos por el presente estudio requiere de una detallada presentación de la metodología utilizada para la selección de la información estadística disponible, el tratamiento y uso de esta información, y el enfoque de análisis de los datos.

31Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

En esta sección se presenta el conjunto de metodologías, supuestos y procedimientos de análisis utilizado para abordar dicha tarea.El orden es el siguiente, en la sección 3.1 se presenta el ajuste metodológico general para el análisis. Se detallan los agrupamientos a considerar para el resto del informe, y para el resto del estudio, presentando la revisión de la metodología en el análisis de oferta y demanda. La sección 3.3 presenta la revisión de la metodología seguida para el análisis de las fuentes de información

3.1 Ajuste metodológico para el análisis de la información

3.1.1 Clasificación sectorial

Para todos los efectos, en el presente proyecto se utilizará un enfoque agrupado de los sectores o dominios culturales. Este enfoque recoge la discusión presentada en el marco conceptual, acogiendo la propuesta planteada por el estudio “Marco de estadísticas cultuales UNESCO (2009)”. De esta manera consideraremos los sectores atendidos por FONDART dentro de cuatro dominios:

Artes en Vivo Teatro Danza Artes circenses

Artes Visuales y artesanía Artes Visuales Artesanías Fotografía

Patrimonio Cultural y natural Patrimonio cultural

Patrimonio Inmaterial Patrimonio Inmaterial Culturas indígenas Folclore

3.1.2 Tratamiento de la información Oferta

3.1.2.1 Sectores a analizar Artes en vivo Artes visuales y artesanías Patrimonio cultural

32Patrimonia Consultores S.A – Balmaceda 503, Cerro Castillo, Viña del Mar

Estudio Diseño de Línea Base FONDART – Informe 1

Patrimonio Inmaterial

3.1.2.2 Variables de análisis Empleo cultural x actividad Análisis de la cadena productiva x actividad

o Infraestructurao Produccióno Comercializacióno Difusión

Análisis de las empresas culturaleso Rentabilidado Producción

3.1.2.3 Indicadores esperados Gasto de producción total por sector Distribución de Gastos por sector Distribución de gastos en RRHH Costos específicos por disciplina Rentabilidad promedio de cada sector Concentración general de la industria % Financiamiento Público