versión: 8 informe final de fecha de elaboración: 23-01 ... final c.f. -imdera.pdfde auditoría...

TRANSCRIPT

INFORME FINAL DE AUDITORIA ESPECIAL

Código: FO – VF – 36

Versión: 8

Fecha de Elaboración: 23-01-2014

Fecha de Revisión: 20-10-2016

Página 1 de 21

A/CI-8

INFORME FINAL DE AUDITORÍA MODALIDAD ESPECIAL

INSTITUTO MUNICIPAL DEL DEPORTE Y LA RECREACION IMDERA

VIGENCIA 2016

CONTRALORÍA MUNICIPAL DE ARMENIA Armenia, Mayo 2017

INFORME FINAL DE AUDITORIA ESPECIAL

Código: FO – VF – 36

Versión: 8

Fecha de Elaboración: 23-01-2014

Fecha de Revisión: 20-10-2016

Página 2 de 21

INSTITUTO MUNICIPAL DEL DEPORTE Y LA RECREACION “IMDERA”

Contralor Municipal: JAMES MEDINA URREA Directora de Vigilancia Fiscal: LUZ ADRIANA ARIZA URBINA y Control de Resultados Responsable de la Entidad Auditada: ANTONIO JOSE RESTREPO GOMEZ

Equipo auditor: DUMAR SALAZAR MENDEZ Líder de Auditoría

CONTRALORIA MUNICIPAL DE ARMENIA Armenia, Mayo de 2017

INFORME FINAL DE AUDITORIA ESPECIAL

Código: FO – VF – 36

Versión: 8

Fecha de Elaboración: 23-01-2014

Fecha de Revisión: 20-10-2016

Página 3 de 21

TABLA DE CONTENIDO

1. COMPONENTE CONTROL FINANCIERO 6

1.1 FACTOR ESTADOS CONTABLES 6

1.1.2 Concepto Control Interno Contable 12

1.2 FACTOR GESTIÓN PRESUPUESTAL 16

1.2.1.1 Programación 16

1.2.1.2 Elaboración 17

1.2.1.3 Presentación 17

1.2.1.4 Aprobación 17

1.2.1.5 Modificación 17

1.2.1.6 Ejecución 18

1.3 FACTOR GESTIÓN FINANCIERA 19

1.3.1 Indicadores Financieros 20

2. CONSOLIDACIÓN DE HALLAZGOS 21

INFORME FINAL DE AUDITORIA ESPECIAL

Código: FO – VF – 36

Versión: 8

Fecha de Elaboración: 23-01-2014

Fecha de Revisión: 20-10-2016

Página 4 de 21

Armenia, Mayo de 2017 Doctor ANTONIO JOSE RESTREPO GOMEZ Director IMDERA Asunto: Informe Final de Auditoría modalidad Especial componente de control

financiero Cordial saludo, La Contraloría Municipal de Armenia con fundamento en las facultades otorgadas por los Artículos 267 y 272 de la Constitución Política, practicó Auditoría Modalidad Especial al Instituto municipal del deporte y la recreación de Armenia IMDERA, ente que usted representa, a través de la evaluación de los principios de eficacia, eficiente, efectiva, economía, con equidad y de manera transparente con que se administraron los recursos puestos a disposición y los resultados de la gestión, la comprobación de que las operaciones financieras se realizaron conforme a las normas legales, presupuestales y a los procedimientos aplicables. Es responsabilidad de la entidad el contenido de la información suministrada por la Entidad y analizada por la Contraloría Municipal de Armenia, que a su vez tiene la responsabilidad de producir un informe que contenga el concepto sobre la gestión adelantada por el IMDERA, que incluya pronunciamientos sobre el acatamiento a las disposiciones legales. El informe contiene la evaluación de los aspectos: Control financiero, Control presupuestal y Control interno contable en la cual se evaluaron los factores estados contables, gestión presupuestal y gestión financiera respectivamente, que una vez detectados como deficiencias por la comisión de auditoría, deberán ser corregidos por el sujeto de control, lo cual contribuye a su mejoramiento continuo y por consiguiente en la eficiente y efectiva producción y/o prestación de bienes y/o servicios en beneficio de la ciudadanía, fin último del control. La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de auditoría prescritos por la Contraloría Municipal de Armenia, compatibles con las de general aceptación; por lo tanto, requirió acorde con ellas, de planeación y ejecución del trabajo adelantado por los auditores, de manera que el examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el informe integral. El control incluyó examen sobre la base de pruebas selectivas, evidencias y documentos que soportan la gestión ambiental realizada por la entidad. Cordialmente;

INFORME FINAL DE AUDITORIA ESPECIAL

Código: FO – VF – 36

Versión: 8

Fecha de Elaboración: 23-01-2014

Fecha de Revisión: 20-10-2016

Página 5 de 21

Equipo Auditor DUMAR SALAZAR MENDEZ Profesional Universitario Auditor Líder Auditoría Especial al IMDERA

INFORME FINAL DE AUDITORIA ESPECIAL

Código: FO – VF – 36

Versión: 8

Fecha de Elaboración: 23-01-2014

Fecha de Revisión: 20-10-2016

Página 6 de 21

1. COMPONENTE CONTROL FINANCIERO

La Contraloría Municipal como resultado de la auditoría adelantada, conceptúa que el Control Financiero y Presupuestal, es Favorable, como consecuencia de la calificación de 91,7 puntos de 100 posibles, resultante de ponderar los factores que se relacionan a continuación:

Cuadro No. 1

CONTROL FINANCIERO Y PRESUPUESTAL

IMDERA

2016

Factores minimos Calificación Parcial Ponderación Calificación

Total

1. Estados Contables 100,0 0,70 70,0

2. Gestión presupuestal 83,3 0,10 8,3

3. Gestión financiera 66,7 0,20 13,3

Calificación total 1,00 91,7

Concepto de Gestión Financiero y Pptal

Favorable

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO FINANCIERO

Rango Concepto

80 o más puntos Favorable

Menos de 80 puntos Desfavorable

Fuente: Matriz de calificación EGM Elaboró: Grupo auditor

1.1 FACTOR ESTADOS CONTABLES

La opinión fue Sin salvedades, debido a la evaluación de las siguientes variables: De conformidad con las normas y principios de la Contabilidad Pública prescritos por la Contaduría General de la Nación, los Estados Contables del IMDERA presentan una calificación de 100 puntos debido a que las inconsistencias registradas equivalen al 0,0% ubicándola en el rango de opinión SIN SALVEDADES, lo que determina que la información financiera refleja razonablemente los estados financieros en sus aspectos más significativos correspondientes a la vigencia 2016, sin encontrarse incertidumbres, subestimaciones o sobrestimaciones, así:

INFORME FINAL DE AUDITORIA ESPECIAL

Código: FO – VF – 36

Versión: 8

Fecha de Elaboración: 23-01-2014

Fecha de Revisión: 20-10-2016

Página 7 de 21

Cuadro No. 2

ESTADOS CONTABLES

VARIABLES A EVALUAR Puntaje Atribuido

Total inconsistencias $ 1

Indice de inconsistencias (%) 0,0%

CALIFICACIÒN ESTADOS CONTABLES 100,0

Calificación

Sin salvedad

Sin salvedad <=2%

Con salvedad >2%<=10%

Adversa o negativa >10%

Abstención - Fuente: Matriz de calificación

La Guía de Auditoría Territorial establece los rangos para calificar los estados financieros de los sujetos de control tal y como se observa en el cuadro No. 2, así mismo determina que si el porcentaje de error de inconsistencias no supera el 2% frente al valor del balance (Valor del activo o valor del pasivo más patrimonio), se genera una opinión SIN SALVEDADES. El proceso auditor incluyó el examen sobre la base de pruebas selectivas, de las evidencias, pruebas de recorrido y documentos que soportan las cifras y presentación de los estados contables consolidados, presupuestales, indicadores financieros, evaluación del control interno contable, soportados en papeles de trabajo, los cuales reposan en los archivos de la Contraloría Municipal de Armenia. La evaluación de los estados contables se realizó con base en el Régimen de Contabilidad Pública y demás normas que aplican en materia contable. Al verificar físicamente la información presentada por el IMDERA de la rendición de la cuenta vigencia 2016, se pudo establecer que no presentaron diferencia de valores del Activo, Pasivo, Patrimonio, Ingresos, Gastos y Excedente del ejercicio frente a los informes presentados a la Contaduría General de la Nación, además fueron conformes al Régimen de Contabilidad Pública. Es de resaltar que las notas a los Estados Financieros se encuentran de carácter general y las notas de carácter específico hoy denominado como revelaciones acordes con los estados financieros, y que se encuentran discriminados cuenta por cuenta con sus valores respectivos. El Régimen de Contabilidad pública establece que las notas de carácter general “se refieren a situaciones particulares sobre la información contable, estructuradas de acuerdo con el Catálogo General de Cuentas y que por su materialidad deben mostrar información adicional cualitativa y cuantitativa, como valor agregado, la cual sirve para interpretar las cifras de los estados contables, por cuanto no solamente las amplían sino que incorporan análisis específicos”.

INFORME FINAL DE AUDITORIA ESPECIAL

Código: FO – VF – 36

Versión: 8

Fecha de Elaboración: 23-01-2014

Fecha de Revisión: 20-10-2016

Página 8 de 21

No obstante, al profundizar en el tema, los hechos no generan un impacto o consecuencia de tal manera que afecte o altere el concepto de razonabilidad de los estados financieros, toda vez que sobre este concepto influyen otras variables, por lo que el equipo auditor considera que esta situación puede ser superada con acciones de mejora.

1.1.1 Cuentas de los Estados Contables para emitir una opinión (Efectivo, propiedades planta y equipo, pasivos, ingresos y algunas de gastos)

1.1.1.1 Balance General

ACTIVO El Activo tuvo un incremento del 16% en el año 2016 con relación al 2015, en el cual se detalla el comportamiento de las cuentas así:

Efectivo Caja: No presenta saldo, debido a que no manejan efectivo Cuentas Corrientes: Esta cuenta presentó un incremento del 128% de una vigencia a otra, debido a que a diciembre 31 de 2016 no pagaron todas las cuentas de la vigencia, quedando en bancos saldos por valor de $451.783.949. Además representan el 75% del total del activo.

Deudores

Presenta una disminución del (70%) del año 2016 con respecto al 2015, significando que hubo un comportamiento satisfactorio de cobro de las transferencias del Municipio. Además esta disminución del (70%) comparado con la vigencia 2015, significa que hubo un valor de buen recaudo de las transferencias corrientes del gobierno municipal.

Propiedades Planta y Equipo Según verificación física de los bienes que conforman el grupo de las propiedades planta y equipo frente a lo registrado en los libros de contabilidad reflejados en los Estados Financieros, determinadas cuentas presentan las siguientes novedades: Es de resaltar que el IIMDERA mediante Resolución No. 169 de diciembre 30 de 2016 realizó saneamiento contable “POR MEDIO DEL CUAL SE RETIRAN DEL SERVICIO

Y SE DAN DE BAJA BIENES DE LOS GRUPOS: EQUIPO INDUSTRIAL, EQUIPO DE MÚSICA, EQUIPO DE RECREACIÓN Y DEPORTE, EQUIPO AGRÍCOLA, MUEBLES Y ENSERES,

EQUIPO DE COMUNICACIÓN, EQUIPO DE COMPUTACIÓN Y EQUIPO DE TRANSPORTE”, se pudo observar en las auditorías Especiales años anteriores han realizado depuraciones a la información contable, actualizando los valores a la propiedad planta y equipo.

INFORME FINAL DE AUDITORIA ESPECIAL

Código: FO – VF – 36

Versión: 8

Fecha de Elaboración: 23-01-2014

Fecha de Revisión: 20-10-2016

Página 9 de 21

En este grupo del activo Propiedades Planta y Equipo muestra una disminución del (27%) del año 2016 frente al año 2015, principalmente por el saneamiento contable realizado a unos bienes.

Cuadro No. 3

COMPARATIVO BALANCE GENERAL 2016-2015

DETALLE 2016

% DEL TOTAL

2015 %DEL TOTAL

VARIACION ABSOLUTA

VARIACION RELATIVA

ACTIVO

CORRIENTE

546.311.306

91

511.275.000 71

35.036.306 7

Efectivo

451.783.949

75

198.385.000 28

253.398.949 128

Cuentas corrientes

451.783.949

75

198.385.000 28

253.398.949 128

Deudores

94.527.357

16

312.890.000 44 -

218.362.643 - 70

Otros deudores

94.527.357

16

312.890.000 44 -

218.362.643 - 70

NO CORRIENTE

56.507.958

9

206.736.000 29 -

150.228.042 - 73

Prop. Planta y Eq.

55.693.858

9

76.718.000 11 -

21.024.142 - 27

Redes, lineas y cables

12.550.000

2

12.550.000 2

- -

Maq. Y equipo

108.374.490

18

132.782.000 18 -

24.407.510 - 18

Muebles y enseres

53.417.154

9

55.393.000 8 -

1.975.846 - 4

Eq. De comp. Y comun.

67.641.280

11

63.766.000 9

3.875.280 6

Eq. De transporte

27.500.000

5

28.720.000 4 -

1.220.000 - 4

Eq. De comedor/despensa

1.177.403

0

1.178.000 0

- 597 - 0

Depreciación acum.

- 214.966.469

- 36

- 217.671.000 - 30

2.704.531 - 1

Otros activos

814.100

0

130.018.000 18 -

129.203.900 - 100

Cargos diferidos

-

-

129.204.000 18 -

129.204.000 - 100

Libros y publicaciones

814.100

0

814.100 0

100 0

Intangibles

2.526.207

0

2.526.000 0

207 0

Amortizaciones acum. Int

- 2.526.207

- 0

- 2.526.000 - 0

- 207 -

TOTAL ACTIVO

602.819.264

100

718.011.000 100 -

115.191.736 - 16

PASIVO

17.075.739

3

11.549.000 2

5.526.739 48

CORRIENTE

17.075.739

3

11.549.000 2

5.526.739 48

Cuentas por pagar

2.100.000

0

2.544.000 0

- 444.000 - 17

Depositos sobre contratos

2.100.000

0

2.544.000 0

- 444.000 - 17

INFORME FINAL DE AUDITORIA ESPECIAL

Código: FO – VF – 36

Versión: 8

Fecha de Elaboración: 23-01-2014

Fecha de Revisión: 20-10-2016

Página 10 de 21

Obligaciones laborales

14.975.739

2

9.005.000 1

5.970.739 66

Salarios y prestac sociales

14.975.739

2

9.005.000 1

5.970.739 66

PATRIMONIO

585.743.525

97 706.462.000

98 -

120.718.475 -

17

Hacienda Publica

585.743.525

97 706.462.000

98 -

120.718.475 -

17

Capital fiscal

347.682.508

58

575.662.000

80 -

227.979.492 -

40

Resultado del ejercicio

285.171.000

47

130.800.000

18

154.371.000

118

Provisiones,Deprec,amort

- 47.109.983

- 8

-

- 47.109.983

-

TOTAL PASIVO + PATRIM

602.819.264

100 718.011.000

100

- 115.191.736

- 16

Otros activos Este grupo es conformado por los intangibles y los libros y publicaciones por valor de $814.100 que durante el año 2016 con respecto al 2015 no tuvo movimiento. Además este grupo representa un 0% del total del activo. Aunque la cuenta de los cargos diferidos por $ 129.204.000 figuraba en el 2015, mientras en el 2016 no aparece. PASIVO

Grupo cuentas por pagar El pasivo correspondiente a las cuentas por pagar disminuyó en un (17%) de una vigencia fiscal a otra, en virtud de que al finalizar el año 2016 se cancelaron en gran cantidad las obligaciones oportunamente.

Las obligaciones laborales aumentaron en un (66%) de una vigencia fiscal a otra, en virtud de que al finalizar el año 2016 no se cancelaron en gran cantidad las obligaciones oportunamente.

El pasivo de la vigencia 2016 frente al año 2015 presentó un aumento de $5.526.739, principalmente por deudas de las obligaciones laborales.

PATRIMONIO

El patrimonio institucional disminuyó en ($120.718.475) equivalente al (17%) debido al saneamiento contable. Además se tiene en cuenta la utilidad del año 2016 con un incremento de $154.371.000 equivalente al 118% frente a la vigencia 2015. Al hacer un cruce entre el Estado de la Actividad Financiera, Económica y Social con respecto al presupuesto ejecutado año 2016, se evidenció que el excedente operacional no presenta inconsistencia.

INFORME FINAL DE AUDITORIA ESPECIAL

Código: FO – VF – 36

Versión: 8

Fecha de Elaboración: 23-01-2014

Fecha de Revisión: 20-10-2016

Página 11 de 21

1.1.1.2 Estado de Actividad Financiera, Económica y social

Cuadro No. 4

CUADRO COMPARATIVO ESTADO ACTIVIDAD FINANCIERA ECONOMICA Y SOCIAL

DETALLE 2016

% DEL TOTAL

2015 %DEL TOTAL

VARIACION ABSOLUTA

VARIACION RELATIVA

INGRESOS OPERACIÓN

2.757.547.675

100

2.726.596.000 100

30.951.675 1

TRANSFERENCIAS

2.572.439.051

93

2.552.182.000 94

20.257.051 1

Corrientes del Gno Nal

2.572.439.051

93

2.552.182.000 94

20.257.051 1

GASTOS OPERACIÓN

2.472.376.436

5.184

2.595.796.000 95 -

123.419.564 - 5

DE ADMINISTRACION

2.472.376.436

5.184

2.595.796.000 95 -

123.419.564 - 5

Sueldos y salarios

796.817.713

29

774.209.000 28

22.608.713 3

Contribuciones efectivas

141.810.442

5

136.256.000 5

5.554.442 4

Aportes asoc. a la nomina

27.564.255

1

26.831.000 1

733.255 3

Generales

87.926.026

3

74.857.000 3

13.069.026 17

Otros gastos

1.418.258.000

5.145

1.583.643.000 58 -

165.385.000 - 10

OTROS INGRESOS

185.108.624

7

174.414.000 6

10.694.624 6

RESULTADO OPERACIÓN

285.171.239

10

130.800.000 5

154.371.239 118

Fuente: Estados financieros Imdera 2016

INGRESOS Los ingresos aumentaron en un 1% de un año a otro 2016-2015, siendo poco representativo el incremento por un valor $ 30.951675, debido a la reducción del presupuesto. GASTOS DE OPERACION Los gastos operacionales disminuyeron ($123.419.564) el año 2016 frente al año 2015 equivalente a un (5%), comportamiento no similar a los ingresos del año. El más significativo se evidenció en la cuenta de otros gastos en un (10%). El resto de las cuentas de gastos presentó un comportamiento moderado acorde con el porcentaje de incremento del ingreso. EXCEDENTE DEL EJERCICIO El excedente del ejercicio alcanzó un aumento del 118% con respecto al año 2015 en $ 154.371.239.

INFORME FINAL DE AUDITORIA ESPECIAL

Código: FO – VF – 36

Versión: 8

Fecha de Elaboración: 23-01-2014

Fecha de Revisión: 20-10-2016

Página 12 de 21

Es de aclarar que hubo un excedente presupuestal positivo en el ejercicio fiscal, reflejando que lo proyectado fue ejecutado en un buen porcentaje. 1.1.1.2 Consolidado de sobrestimaciones, subestimaciones e incertidumbre

Cuadro de incertidumbre Cuadro No. 5

COD CUENTA SOBREESTIMACION SUBESTIMACION INCERTIDUMBRE TOTAL

1 ACTIVO

2 PASIVO

C x Pagar

3 PATRIMONIO

Capital Fiscal

Fuente. Matriz EGM

Una vez realizado el análisis de los Estados Financieros presentados por el IMDERA a diciembre 31 de 2016 y hecho el seguimiento a las cuentas de la muestra elegida; en donde se realizaron los respectivos cruces con las dependencias de contabilidad, presupuesto y tesorería no se evidenciaron situaciones que generaran incertidumbres, sobreestimaciones y subestimaciones relacionados con los saldos.

1.1.2 Concepto Control Interno Contable De la calificación obtenida por la entidad, se evidencia que el control interno contable del IMDERA es eficiente. La evaluación del control interno de la entidad, fue realizada a través de la aplicación de pruebas de recorrido y verificación en campo de la efectividad de los controles, calificando los procedimientos para el manejo de la información contable, las acciones de control y aspectos relevantes de las mismas, arrojando una calificación de 81.0 puntos de 100 posibles que la ubica en un rango EFICIENTE, como se muestra en el siguiente cuadro:

Cuadro No. 6

Control Interno contable

CONTROL FISCAL INTERNO

VARIABLES A EVALUAR Calificación Parcial Ponderación Puntaje

Atribuido

Evaluación de controles (Primera Calificación del CFI)

81,0 0,30 24,3

Efectividad de los controles (Segunda Calificación del CFI)

81,0 0,70 56,7

TOTAL 1,00 81,0

INFORME FINAL DE AUDITORIA ESPECIAL

Código: FO – VF – 36

Versión: 8

Fecha de Elaboración: 23-01-2014

Fecha de Revisión: 20-10-2016

Página 13 de 21

Calificación

Eficiente

Eficiente 2

Con deficiencias 1

Ineficiente 0 Fuente: Matriz EGM

A continuación se detalla cada una de las calificaciones, así: (Ver cuadro en la Pag. 13). Durante las pruebas de recorrido se pudo detectar que durante el año 2016 el software Publifinanzas en la parte de las ejecuciones mensuales de las disponibilidades presupuestales y las órdenes de pago no son totalizadas, simplemente van siendo acumuladas. 1.1.2.1 Evaluación de controles (Primera Calificación) Sobre las convergencias de NICSP (Normas Internacionales de Contabilidad Sector Público) la entidad apenas está en proceso de implementación, es por ello que la calificación se vio afectada. Es de resaltar que opera el Comité Técnico de sostenibilidad financiera y contable que ha ayudado en el mejoramiento de los procesos en las diferentes áreas que conforma la División financiera y administrativa. Además es de resaltar el procedimiento establecido en el manejo del inventario de adquisiciones y bajas. Como conclusión general en la primera calificación del Control Interno Contable se obtuvo una puntuación de 81.0 de 100 posibles, siendo satisfactorio. 1.1.2.2 Efectividad de los controles (Segunda Calificación) La efectividad de los controles del sistema de control interno contable segunda calificación fue de 81,0 de 100 posibles, demostrando que no hubo mejora con respecto a la primera calificación, ésta se debió principalmente al proceso de implementación de las NICS. La entidad elabora los informes que se reportan a la Contaduría General de la Nación, órganos de control, entre otros, en cumplimiento al Régimen de Contabilidad Pública y circulares emitidas por la CGN, los cuales han sido enviados oportunamente. De otra parte, se observó que la herramienta contable empleada por la Entidad para el manejo de la información financiera presenta eficiencia en el Soporte tecnológico software financiero.

INFORME FINAL DE AUDITORIA ESPECIAL

Código: FO – VF – 36

Versión: 8

Fecha de Elaboración: 23-01-2014

Fecha de Revisión: 20-10-2016

Página 14 de 21

Cuadro No. 7 Evaluación y efectividad de los controles

TOTAL CALIFICACIÒN Evaluación de controles (Primera

Calificación del CFI)

81,0 Efectividad

de los controles (Segunda

Calificación del CFI)

81,0

Pregunta Puntaje Puntaje

GESTIÓN FINANCIERA Y PRESUPUESTAL - -

¿Se tienen establecidos y documentados procedimientos de control para los pagos que se realizan mediante cheques y transferencias electrónicas?

Se aplica 2 Efectivo 2

¿Para los pagos electrónicos la Entidad cuenta con mínimo dos claves para la transacción (preparador y ordenador)

Se aplica 2 Efectivo 2

¿Son todos los pagos por caja menor autorizados por el ordenador del gasto?.

¿Se tiene debidamente identificados y reconocidos los inventarios, bienes y propiedades de la entidad

Se aplica 2 Efectivo 2

¿La Entidad cuenta con los respectivos títulos de propiedad de los bienes Inmuebles y otras propiedades, planta y equipo reflejados en sus estados financieros?

¿La Entidad tiene definido un procedimiento para las bajas de activos por obsolescencia o deterioro?

Se aplica 2 Efectivo 2

¿Se tiene adoptado el comité técnico de sostenibilidad financiera y Contable?

Se aplica 2 Efectivo 2

¿Se programan y registran el total de cuentas por pagar que quedaron pendientes de la vigencia 2016?

Se aplica 2 Efectivo 2

Están Integradas las dependencias que conforman el área contable y financiera (Planeación, Presupuesto, Tesorería y Contabilidad)?

Se aplica 2 Efectivo 2

¿Las notas a los Estados Contables se ajustan a las normas técnicas del Plan General de Contabilidad Pública?

Se aplica 2 Efectivo 2

La Dependencia de tesorería o pagaduría el acceso a personal ajeno a esta es restringida?

Se aplica 2 Efectivo 2

Existe caja fuerte para la custodia del efectivo y sus documentos? No se aplica 0 Inefectivo 0

Los cheques para realizar pagos contempla la obligatoriedad de dos firmas (preparador y ordenador)?

Se aplica 2 Efectivo 2

Los recibos de caja tienen un espacio o existe un acto administrativo, donde se deja constancia el por qué fue anulado?

Se aplica parcialmente

1 Con

deficiencias 1

Descuentan oportunamente las notas de débito en banco? Se aplica 2 Efectivo 2

¿Tienen seguros todos los funcionarios que manejan fondos o bienes? Se aplica 2 Efectivo 2

Si la oficina de control interno de la Entidad realiza confirmaciones de valores en poder de terceros y concilia con los registros respectivos de los documentos soporte?

Se aplica 2 Efectivo 2

¿Se lleva algún registro permanente de los bienes de uso? Se aplica 2 Efectivo 2

¿Los avances y anticipos entregados son legalizados a 31 de Diciembre como lo establece la norma?.

- -

¿Las reservas constituidas por el ente público están soportadas por normas vigentes, estatutarias y de junta directiva?

Se aplica 2 Efectivo 2

CONVERGENCIA NICSP (Normas internacionales contabilidad Sector Público)

¿La entidad tiene adoptado un procedimiento documentado de control interno contable y de reporte de infome anual de evaluación a 31 de diciembre de cada periodo?

No se aplica 0 Inefectivo 0

¿La entidad a 31 de diciembre de 2016, realizó actividades de preparación para la implementación del nuevo marco normativo según Resolución 533 de 2015?

Se aplica parcialmente

1 Con

deficiencias 1

¿La entidad a 1 de enero de 2016, presentó estado de situación financiera de apertura bajo criterios del nuevo marco normativo?

Se aplica parcialmente

1 Con

deficiencias 1

¿La entidad durante el periodo 1 enero a 31 de diciembre de 2016, aplico el nuevo marco normativo; presentando los primeros estados financieros comparativos con sus respectivas notas?

Se aplica parcialmente

1 Con

deficiencias 1

Fuente: Pruebas de recorrido

INFORME FINAL DE AUDITORIA ESPECIAL

Código: FO – VF – 36

Versión: 8

Fecha de Elaboración: 23-01-2014

Fecha de Revisión: 20-10-2016

Página 15 de 21

Cuadro No. 8 Criterios y Calificación Control Interno Contable

PROCEDIMIENTO DE CONTROL APLICACIÓN EFECTIVID CALIFIC

¿Se tienen establecidos y documentados procedimientos de control para los pagos que se realizan mediante cheques y transferencias electrónicas?

Existe Se aplica Efectivo 2

¿Para los pagos electrónicos la Entidad cuenta con mínimo dos claves para la transacción (preparador y ordenador)

Existe Se aplica Efectivo 2

¿Son todos los pagos por caja menor autorizados por el ordenador del gasto?.

No existe

No se aplica 0

¿Se tiene debidamente identificados y reconocidos los inventarios, bienes y propiedades de la entidad

Existe Se aplica Efectivo 2

¿La Entidad cuenta con los respectivos títulos de propiedad de los bienes Inmuebles y otras propiedades, planta y equipo reflejados en sus estados financieros?

No existe

No se aplica 0

¿La Entidad tiene definido un procedimiento para las bajas de activos por obsolescencia o deterioro?

Existe Se aplica Efectivo 2

¿Se tiene adoptado el comité técnico de sostenibilidad financiera y Contable?

Existe Se aplica Efectivo 2

¿Se programan y registran el total de cuentas por pagar que quedaron pendientes de la vigencia 2016?

Existe Se aplica Efectivo 2

Están Integradas las dependencias que conforman el área contable y financiera (Planeación, Presupuesto, Tesorería y Contabilidad)?

Existe Se aplica Efectivo 2

¿Las notas a los Estados Contables se ajustan a las normas técnicas del Plan General de Contabilidad Pública?

Existe Se aplica Efectivo 2

La Dependencia de tesorería o pagaduría el acceso a personal ajeno a esta es restringida?

Existe Se aplica Efectivo 2

Existe caja fuerte para la custodia del efectivo y sus documentos?

No es Efectivo 0

Los cheques para realizar pagos contempla la obligatoriedad de dos firmas (preparador y ordenador)?

Existe Se aplica

Efectivo 2

Los recibos de caja tienen un espacio o existe un acto administrativo, donde se deja constancia el por qué fue anulado?

Con Deficiencias 1

Descuentan oportunamente las notas de débito en banco? Existe Se aplica

Efectivo

2

¿Tienen seguros todos los funcionarios que manejan fondos o bienes?

Existe Se aplica

Efectivo

2

Si la oficina de control interno de la Entidad realiza confirmaciones de valores en poder de terceros y concilia con los registros respectivos de los documentos soporte?

Existe Se aplica

Efectivo

2

¿Se lleva algún registro permanente de los bienes de uso? Existe Se aplica

Efectivo

2

¿Los avances y anticipos entregados son legalizados a 31 de Diciembre como lo establece la norma?.

No existe

No se aplica 0

¿Las reservas constituidas por el ente público están soportadas por normas vigentes, estatutarias y de junta directiva?

Existe Se aplica

Efectivo

2

¿La entidad tiene adoptado un procedimiento documentado de control interno contable y de reporte de infome anual de evaluación a 31 de diciembre de cada periodo?

Con Deficiencias 1

¿La entidad a 31 de diciembre de 2016, realizó actividades de preparación para la implementación del nuevo marco normativo según Resolución 533 de 2015?

Con Deficiencias 1

¿La entidad a 1 de enero de 2016, presentó estado de situación financiera de apertura bajo criterios del nuevo marco normativo?

Con Deficiencias 1

¿La entidad durante el periodo 1 enero a 31 de diciembre de 2016, aplico el nuevo marco normativo; presentando los primeros estados financieros comparativos con sus respectivas notas?

Con Deficiencias 1

Fuente: Pruebas de recorrido

INFORME FINAL DE AUDITORIA ESPECIAL

Código: FO – VF – 36

Versión: 8

Fecha de Elaboración: 23-01-2014

Fecha de Revisión: 20-10-2016

Página 16 de 21

La entidad presenta un buen manejo de las actividades y control de las operaciones por parte de los responsables del área de contabilidad para producir la información con las características cualitativas de confiabilidad, relevancia y comprensibilidad, exigidas por el Régimen de Contabilidad Pública. Al respecto, el equipo auditor durante el trabajo de campo evidenció para el 2016, estos valores fueron tenidos en cuenta en el proceso de saneamiento contable en lo transcurrido en la presente vigencia. Es así como a través de acciones de mejora por parte de la entidad, el equipo auditor considera satisfactorio el mejoramiento continuo mediante el saneamiento contable que ayuda al acercamiento de la razonabilidad de los estados financieros.

1.2 FACTOR GESTIÓN PRESUPUESTAL La gestión presupuestal del IMDERA fue EFICIENTE con una calificación de 83,3 puntos de 100 posibles. Para la evaluación de la gestión presupuestal se tuvieron en cuenta las variables de programación, elaboración, presentación, aprobación y modificaciones. El software Publifinanzas debería tener la opción mensualizada del total de las órdenes de pago y certificados de disponibilidades presupuestales.

Cuadro No. 9

GESTIÓN PRESUPUESTAL

VARIABLES A EVALUAR Puntaje Atribuido

Evaluación presupuestal 83,3

TOTAL GESTION PRESUPUESTAL 83,3

Con deficiencias

Eficiente

Eficiente 2

Con deficiencias 1

Ineficiente 0 Fuente: EGM

1.2.1 Evaluación presupuestal

1.2.1.1 Programación

La programación del Presupuesto se hizo con base en el cumplimiento de las transferencias que realiza acorde con el techo presupuestal asignado por parte de la Alcaldía Municipal.

INFORME FINAL DE AUDITORIA ESPECIAL

Código: FO – VF – 36

Versión: 8

Fecha de Elaboración: 23-01-2014

Fecha de Revisión: 20-10-2016

Página 17 de 21

Comparación del presupuesto inicial con el ejecutado

CUADRO No. 10

Comparativo Presupuesto de Ingresos 2016-2015

2016 2015

Variable Presupuesto

inicial Presupuesto recaudado

Presupuesto inicial

Presupuesto recaudado

Variación Absoluta 2016-2015

Variación relativa 2016-2015

Transferencias 2.342.184.930 2.758.701.743

2.391.294.000

3.052.595.361

- 293.893.618 -9,63

Fuente: Ejecuciones de Ingresos 2016-2015

Referente a la ejecución de Ingresos del IMDERA se evidencia que el presupuesto de ingresos de la vigencia 2016 disminuyó considerablemente en $293.893.618 referente al presupuesto recaudado en el 2015. Esa disminución equivale al 9,63% del presupuesto. 1.2.1.2 Elaboración

Mediante el Acuerdo N. 049 de diciembre 18 de 2015 se expide el presupuesto general de rentas, gastos e inversión del Municipio de Armenia para la vigencia fiscal 2015. En el artículo 1º, se establece que el presupuesto General de Gastos e Inversión del Municipio de Armenia.

1.2.1.3 Presentación Se presentó en el tiempo de Ley establecido ante el Concejo Municipal el proyecto de acuerdo del presupuesto general de rentas, gasto e inversión del Municipio de Armenia para la vigencia fiscal 2016, el cual se aprobó mediante el Acuerdo N. 049 de 2015.

1.2.1.4 Aprobación

Posterior al Acuerdo 049 del Concejo Municipal, mediante la Resolución Nº 131 de diciembre 18 de 2015 emanada del IMDERA, se liquida el presupuesto de gastos de funcionamiento para la vigencia fiscal 2016. En el artículo primero se establece que el presupuesto de gastos de funcionamiento será de $2.342.184.930.

1.2.1.5 Modificación

Ejecución Presupuestal Ingresos Según el Acuerdo Nº 049 de 2015 del Municipio de Armenia, el presupuesto inicial apropiado para el Imdera vigencia 2016 fue de $2.342.184.930. Dicho presupuesto sufrió una adición al Presupuesto de ingresos en $ 651.357.975 y una reducción de ($ 12.500.000) afectando también el presupuesto de gastos, quedando un definitivo de $2.981.042.905.

INFORME FINAL DE AUDITORIA ESPECIAL

Código: FO – VF – 36

Versión: 8

Fecha de Elaboración: 23-01-2014

Fecha de Revisión: 20-10-2016

Página 18 de 21

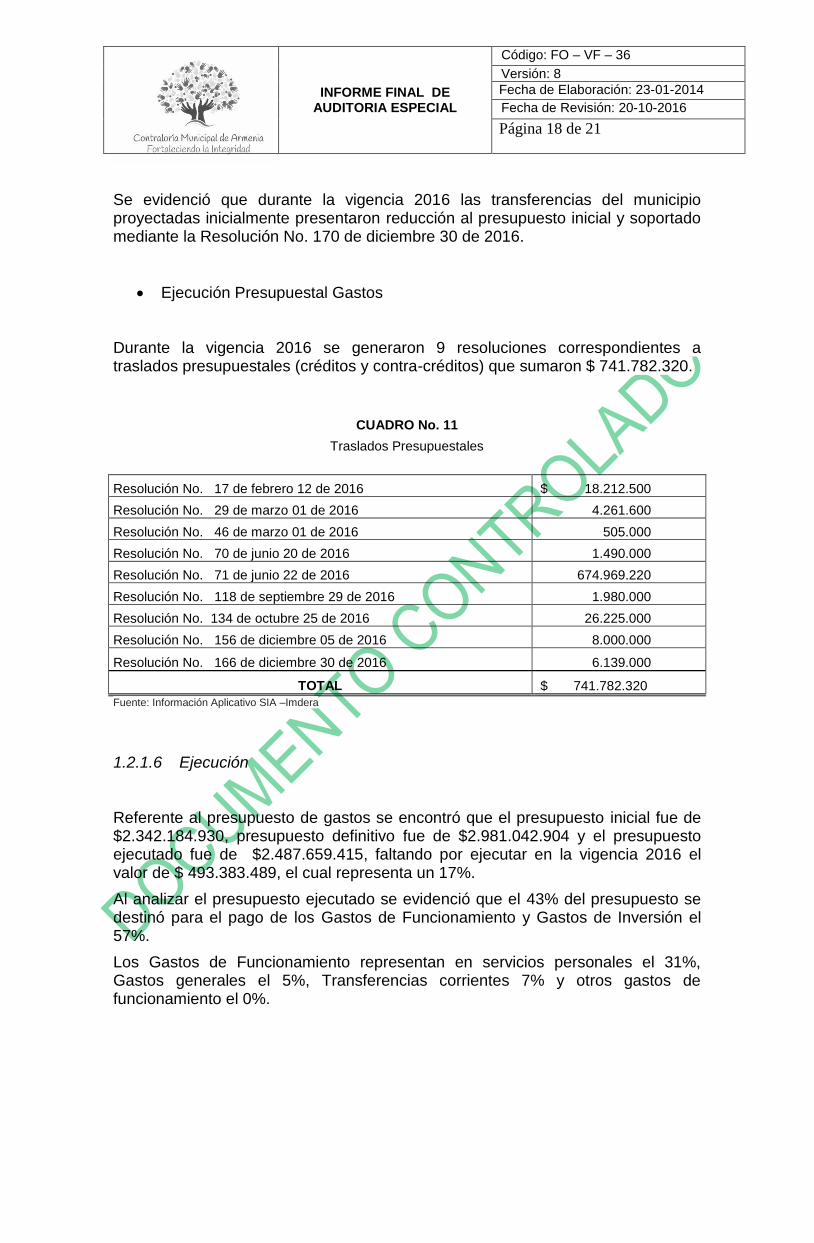

Se evidenció que durante la vigencia 2016 las transferencias del municipio proyectadas inicialmente presentaron reducción al presupuesto inicial y soportado mediante la Resolución No. 170 de diciembre 30 de 2016.

Ejecución Presupuestal Gastos Durante la vigencia 2016 se generaron 9 resoluciones correspondientes a traslados presupuestales (créditos y contra-créditos) que sumaron $ 741.782.320.

CUADRO No. 11

Traslados Presupuestales

Resolución No. 17 de febrero 12 de 2016 $ 18.212.500

Resolución No. 29 de marzo 01 de 2016 4.261.600

Resolución No. 46 de marzo 01 de 2016 505.000

Resolución No. 70 de junio 20 de 2016 1.490.000

Resolución No. 71 de junio 22 de 2016 674.969.220

Resolución No. 118 de septiembre 29 de 2016 1.980.000

Resolución No. 134 de octubre 25 de 2016 26.225.000

Resolución No. 156 de diciembre 05 de 2016 8.000.000

Resolución No. 166 de diciembre 30 de 2016 6.139.000

TOTAL $ 741.782.320

Fuente: Información Aplicativo SIA –Imdera

1.2.1.6 Ejecución

Referente al presupuesto de gastos se encontró que el presupuesto inicial fue de $2.342.184.930, presupuesto definitivo fue de $2.981.042.904 y el presupuesto ejecutado fue de $2.487.659.415, faltando por ejecutar en la vigencia 2016 el valor de $ 493.383.489, el cual representa un 17%.

Al analizar el presupuesto ejecutado se evidenció que el 43% del presupuesto se destinó para el pago de los Gastos de Funcionamiento y Gastos de Inversión el 57%.

Los Gastos de Funcionamiento representan en servicios personales el 31%, Gastos generales el 5%, Transferencias corrientes 7% y otros gastos de funcionamiento el 0%.

INFORME FINAL DE AUDITORIA ESPECIAL

Código: FO – VF – 36

Versión: 8

Fecha de Elaboración: 23-01-2014

Fecha de Revisión: 20-10-2016

Página 19 de 21

CUADRO No. 12

Medición de cumplimiento presupuestal de Gastos

Variable

Presupuesto inicial

Presupuesto final

Presupuesto ejecutado

PE/PD %

%

PRESUPUESTO DE GASTOS 2.342.184.930 2.981.042.904 2.487.659.415 83 100

Gastos de Funcionamiento 900.000.000 1.110.681.424 1.066.107.997 96 43

Servicios Personales 673.361.180 807.569.680 781.586.984 97 31

Gastos Generales 49.300.000 124.512.924 108.534.886 87 5

Transferencias corrientes 177.238.820 178.498.820 175.986.127 99 7

Otros gastos de Funcionami/. 100.000 100.000 - - -

Gastos de Inversión 1.442.184.930 1.870.361.480 1.421.551.418 76 57 Fuente: Ejecuciones presupuestales 2016 –Imdera

1.3 FACTOR GESTIÓN FINANCIERA

La evaluación de los indicadores financieros de la entidad para la vigencia 2016 es CON DEFICIENCIAS, arrojando 66.7 puntos de 100 posibles, dada la presentación de indicadores financieros por falta de seguimiento e interpretación que sirven de base para medir su gestión financiera y toma de decisiones.

Se tomaron los Estados Financieros correspondientes a la vigencia de 2016 para la elaboración de los indicadores financieros.

Cumplimiento Gastos

Servicios personales Gastos generales Transferencias corrientes

Otros gastos de funcion/ Gastos de Inversion

INFORME FINAL DE AUDITORIA ESPECIAL

Código: FO – VF – 36

Versión: 8

Fecha de Elaboración: 23-01-2014

Fecha de Revisión: 20-10-2016

Página 20 de 21

Cuadro No. 13 Gestión Financiera

VARIABLES A EVALUAR Puntaje Atribuido

Evaluación Indicadores 66,7

TOTAL GESTIÓN FINANCIERA 66,7

Con deficiencias

Con deficiencias

Eficiente 2

Con deficiencias 1

Ineficiente 0 Fuente: Matriz de calificación EGM

1.3.1 Indicadores Financieros

Liquidez

Activo Cte / Pasivo Cte = $546.311.306 / $17.075.739 = 31,99

El indicador muestra que por cada peso que la entidad debe, tiene una disponibilidad de $ 31.99 para cubrirlo, es decir que es una situación de total solvencia, aunque al comparar el indicador calculado del año 2015 que fue de 11,90 presentó un buen aumento. Solidez Activo Cte / Pasivo Total = $546.311.306 / $17.075.739 = 31.99 Indicador similar al de liquidez, en razón a que la entidad no posee pasivos a largo plazo o no corrientes. El indicador muestra que el IMDERA tiene la suficiente capacidad de pago en efectivo circulante para cubrir el pasivo. Endeudamiento Pasivo Total / Activo Total = $17.075.739 / $ 602.819.264 X 100= 2.83% Este indicador nos confirma el nivel de endeudamiento de la Entidad que representa un 2,83% del total del activo, cifra baja que demuestra que el IMDERA presenta un nivel de riesgo mínimo.

INFORME FINAL DE AUDITORIA ESPECIAL

Código: FO – VF – 36

Versión: 8

Fecha de Elaboración: 23-01-2014

Fecha de Revisión: 20-10-2016

Página 21 de 21

2. CONSOLIDACIÓN DE HALLAZGOS

En la realización de la Auditoria Especial – Componente Financiero al Instituto Municipal del Deporte y la Recreación de Armenia no se presentaron hallazgos de ninguna índole