vales de despensa nomina

DESCRIPTION

Tratamiento fiscal para la deducibilidad de vales de despensa en la nómina.Autor: www.lanomina.com.mxTRANSCRIPT

Vales de despensa

Marzo, 2015

Derechos Reservados La Nómina 2015

Agenda de la sesión

Fundamento legal

Exento para el trabajador

Deducibilidad para el patrón

Integración para IMSS

Algunas consideraciones

Resumen

Encuesta

Derechos Reservados La Nómina 2015

Lineamientos

• Participantes– micrófonos apagados.

• Utilizar el teléfono en caso de que el sonido por medio de computadora no esté bien.

• Las dudas las pueden colocar en el chat, habrá un espacio al final para resolverlas.

• Grabación disponible la semana que entra.

• La presentación les llegará al finalizar.

Derechos Reservados La Nómina 2015

¿Qué son los vales de despensa?

Forman parte de los conceptos considerados como previsión social. Art. 93, fracción VIII LISR.

Previsión social: las erogaciones efectuadas que tengan por objeto satisfacer contingencias o necesidades presentes o futuras, así como el otorgar beneficios a favor de los trabajadores o de los socios o miembros de las sociedades cooperativas, tendientes a su superación física, social, económica o cultural, que les permitan el mejoramiento en su calidad de vida y en la de su familia. (Art. 7, LISR).

Derechos Reservados La Nómina 2015

¿Para qué se pueden usar?

• Para comprar artículos de consumo que permitan el mejoramiento de la calidad de vida del trabajador y su familia. Fundamento legal: Artículos 7, penúltimo párrafo, y 27, fracción XI, de

la Ley del Impuesto sobre la Renta; Regla I.3.3.1.26. de la Resolución Miscelánea Fiscal 2014.

• Comestibles o bienes muebles que satisfagan necesidades o deseos. Fundamento Legal: Regla I.3.3.1.26. de la Resolución

Miscelánea Fiscal 2014, modificada mediante la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014.

• En establecimientos enajenantes de despensas afiliados al monedero electrónico autorizado, ubicados dentro del territorio nacional. Fundamento legal:

Artículo 27, fracción XI de la Ley del Impuesto sobre la Renta; Regla I.3.3.1.26. de la Resolución Miscelánea Fiscal 2014, modificada mediante la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014.

Derechos Reservados La Nómina 2015

No se pueden usar:

• En el extranjero.

• En la compra de bebidas alcohólicas y tabaco. Fundamento legal: Artículos 7, penúltimo párrafo, y 27,

fracción XI, de la Ley del Impuesto sobre la Renta; Regla I.3.3.1.26., último párrafo, de la Segunda Resolución de modificaciones a la Resolución Miscelánea Fiscal para 2014.

• Retirar o canjear el saldo para hacerlo ya sea en efectivo o mediante títulos de crédito. Fundamento legal: Artículos 7, penúltimo párrafo, y 27,

fracción XI, de la Ley del Impuesto sobre la Renta; Regla I.3.3.1.26., último párrafo, de la Segunda Resolución de modificaciones a la Resolución Miscelánea Fiscal para2014

• Para pagar el agua, la luz, el teléfono u otro servicio. Fundamento Legal: Regla I.3.3.1.26. de la

Resolución Miscelánea Fiscal 2014, modificada mediante la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014.

Derechos Reservados La Nómina 2015

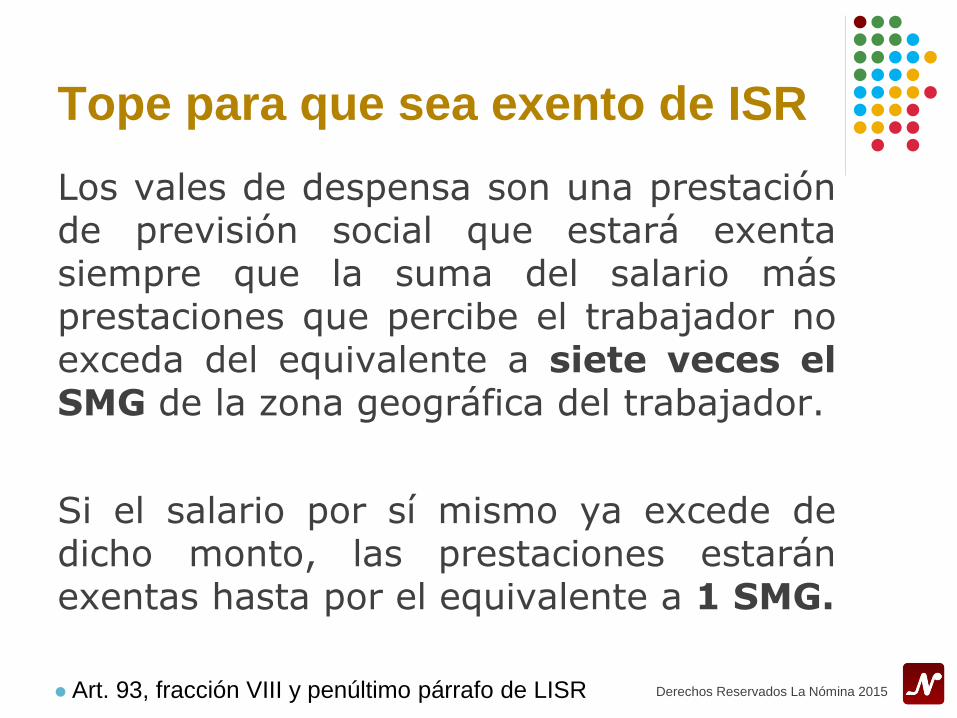

Tope para que sea exento de ISR

Los vales de despensa son una prestación de previsión social que estará exenta siempre que la suma del salario más prestaciones que percibe el trabajador no exceda del equivalente a siete veces el SMG de la zona geográfica del trabajador.

Si el salario por sí mismo ya excede de dicho monto, las prestaciones estarán exentas hasta por el equivalente a 1 SMG.

Derechos Reservados La Nómina 2015 Art. 93, fracción VIII y penúltimo párrafo de LISR

Ejemplo

Trabador Área geográfica "A" SMG 2015: $70.10

Por: Días del periodo 31

Igual: SMGM $2,173.10

Por: Siete 7

Igual: 7 VSMG del periodo $15,211.7

Derechos Reservados La Nómina 2015

Un trabajador cuyos ingresos exceden de 7 veces el

salario mínimo, para que los vales de despensa estén

exentos del ISR debe ser de 1 salario mínimo diario

elevado al mes. $2,173.10

Ejemplo

Derechos Reservados La Nómina 2010

Concepto Empleado 1 Empleado 2

Salario mensual $10,000 $20,000

Por: Por ciento de vales de despensa

otorgados

12% 12%

Igual: Vales de despensa otorgados $1,200.00 $2,400.00

Los vales pueden ser un porcentaje del sueldo o un monto fijo

Ejemplo

Derechos Reservados La Nómina 2010

Concepto Empleado 1 Empleado 2

Salarios del ejercicio $10,000 $20,000

Más: Vales de despensa otorgados $1,200.00 $2,400.00

Igual: Suma 11,200.00 22,400.00

Contra

:

7 VSMG del periodo $15,211.7 $15,211.7

Igual: Excede No Sí

Ejemplo

Derechos Reservados La Nómina 2010

Concepto Empleado 1 Empleado 2

Vales de despensa

otorgados

$1,200.00 $2,400.00

Contra: Previsión social exenta $1,200.00 $2,173.10

Igual: Previsión social gravada $0.00 $226.90

¿Cuánto es deducible?

El artículo 28 fracción XXX LISR, establece que no será deducible 47 o 53% de los pagos efectuados a los trabajadores, los cuales, a su vez, sean ingresos exentos para los mismos.

El factor mencionado anteriormente, será de 0.47 siempre y cuando las prestaciones exentas no disminuyan respecto de las otorgadas en el ejercicio fiscal inmediato anterior.

Fundamento: artículo 28, fracción XXX, LISR

Derechos Reservados La Nómina 2015

Proporción de ingresos exentos

Derechos Reservados La Nómina 2015

Fundamento legal: regla I.3.3.1.16. de la RMF-14

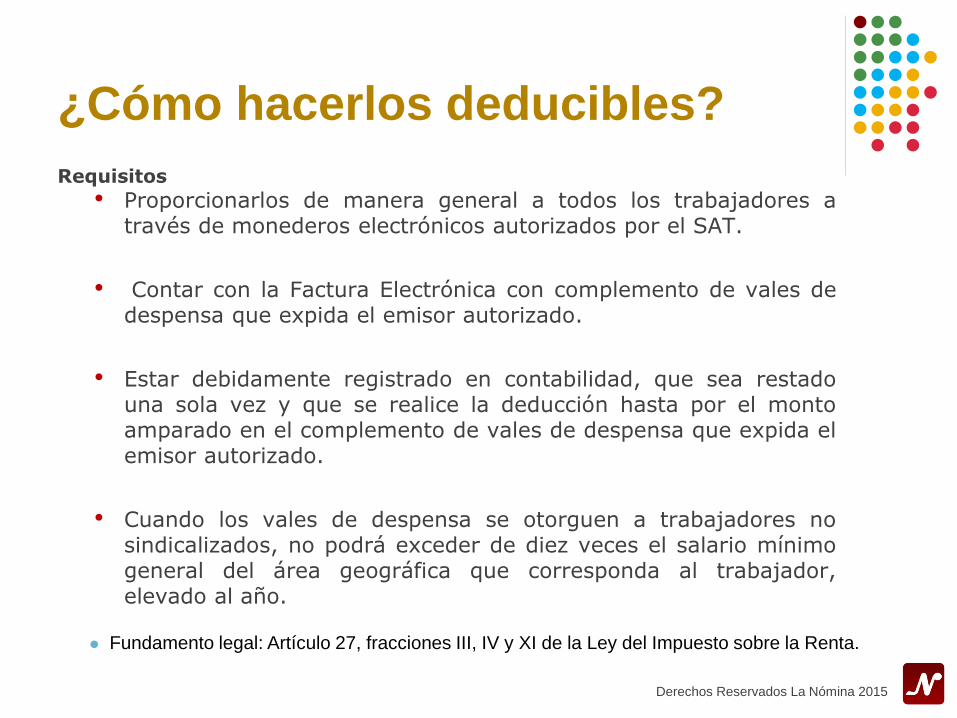

¿Cómo hacerlos deducibles?

Requisitos

• Proporcionarlos de manera general a todos los trabajadores a través de monederos electrónicos autorizados por el SAT.

• Contar con la Factura Electrónica con complemento de vales de despensa que expida el emisor autorizado.

• Estar debidamente registrado en contabilidad, que sea restado una sola vez y que se realice la deducción hasta por el monto amparado en el complemento de vales de despensa que expida el emisor autorizado.

• Cuando los vales de despensa se otorguen a trabajadores no sindicalizados, no podrá exceder de diez veces el salario mínimo general del área geográfica que corresponda al trabajador, elevado al año.

Derechos Reservados La Nómina 2015

Fundamento legal: Artículo 27, fracciones III, IV y XI de la Ley del Impuesto sobre la Renta.

¿Integran para IMSS?

Derechos Reservados La Nómina 2015

http://elconta.com/2013/02/15/vales-de-despensa-tope-deducible-2013/

SMGDF $70.10

Tope 40% 70.10 X 0.4 = $28.04 diario

Días 30 $28.04 X 30 = $841.20 mensual

La cantidad excedente integrará al SBC

Salario base de cotización

El salario reportado al IMSS se integra con los pagos hechos en efectivo por cuota diaria, gratificaciones (utilidades y aguinaldo), percepciones, alimentación, habitación, primas (incluye prima vacacional), comisiones, prestaciones en especie y cualquier otra cantidad o prestación que se integra al trabajador por su trabajo, con excepción de los conceptos previstos en el artículo 27 de la Ley del Seguro Social (alguna parte de vales de despensa, alimentación y fondo de ahorro se excluyen legalmente del salario base de cotización que reporta el patrón al IMSS, sin que ello signifique que no le sean pagados al trabajador).

Derechos Reservados La Nómina 2015

Fundamento legal: artículo 27 de la Ley del Seguro Social

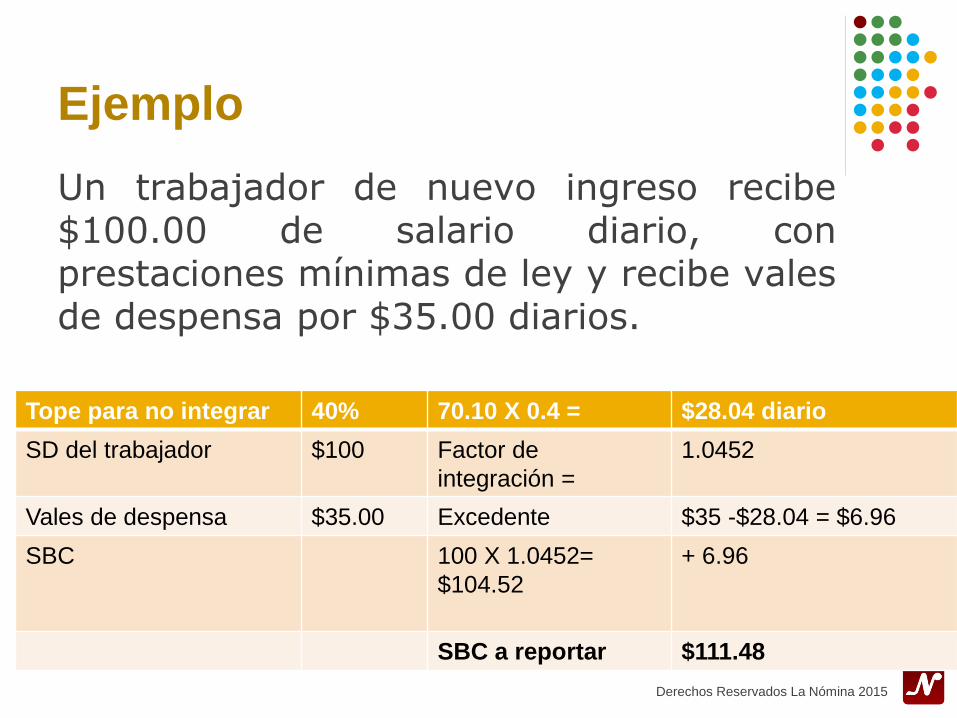

Ejemplo

Un trabajador de nuevo ingreso recibe $100.00 de salario diario, con prestaciones mínimas de ley y recibe vales de despensa por $35.00 diarios.

Derechos Reservados La Nómina 2015

Tope para no integrar 40% 70.10 X 0.4 = $28.04 diario

SD del trabajador $100 Factor de

integración =

1.0452

Vales de despensa $35.00 Excedente $35 -$28.04 = $6.96

SBC 100 X 1.0452=

$104.52

+ 6.96

SBC a reportar $111.48

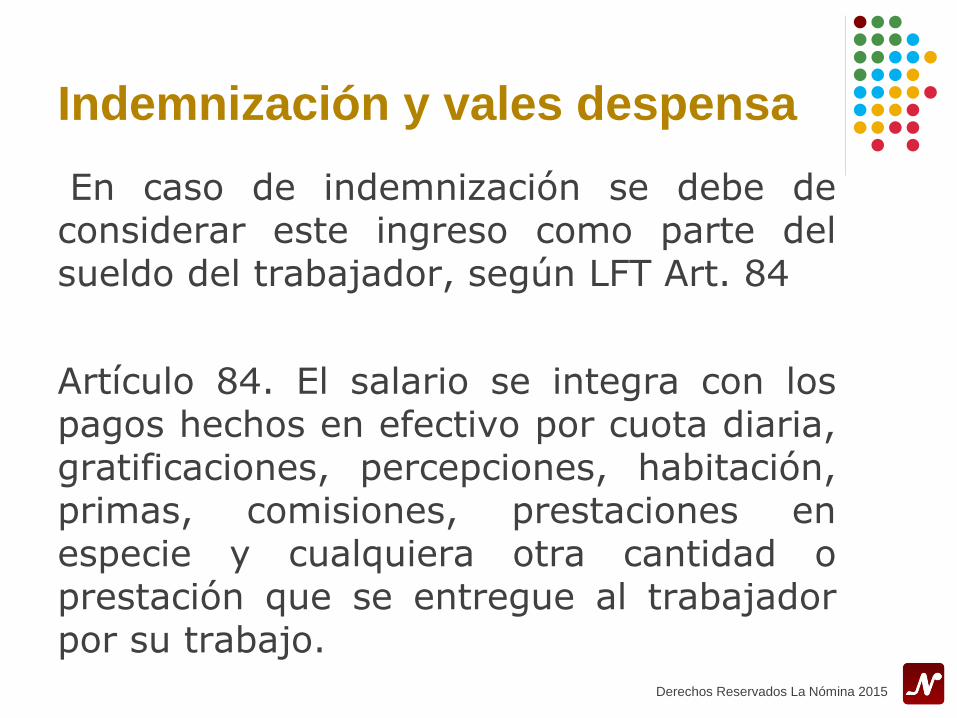

Indemnización y vales despensa

En caso de indemnización se debe de considerar este ingreso como parte del sueldo del trabajador, según LFT Art. 84

Artículo 84. El salario se integra con los pagos hechos en efectivo por cuota diaria, gratificaciones, percepciones, habitación, primas, comisiones, prestaciones en especie y cualquiera otra cantidad o prestación que se entregue al trabajador por su trabajo.

Derechos Reservados La Nómina 2015

No se deben condicionar

Para ser previsión social deberá de estar en el plan de previsión social y además no ligarlo a la asistencia, ya que perdería en automático esta característica.

Derechos Reservados La Nómina 2015

En resumen

• Serán deducibles para ISR siempre que sean otorgadas a través de monederos electrónicos autorizados por el SAT.

• La deducibilidad de la Previsión Social en el ISR, es 53%, siempre que no se reduzca lo otorgado con respecto al ejercicio fiscal inmediato anterior. Si se redujera, entonces la deducibilidad sería de 47 % para la empresa.

• No integrarán al SBC del IMSS cuando se mantenga el tope de 40% SMGVDF, el excedente si integra.

• Están exentos hasta por un 1 SM aunque pudiera ser más si el salario más la previsión social no alcanza los 7 salarios mínimos de la zona del trabajador.

• La despensa en efectivo integra para IMSS y para SAT al 100%.

Derechos Reservados La Nómina 2015

Encuesta

Derechos Reservados La Nómina 2015

HTTP://WWW.WIKINOMINA.COM

Stephanie Orozco

Administradora de contenido

Resolviendo la nómina de México

Prontuario digital con temas relacionados a la nómina

Derechos Reservados La Nómina 2010

Referencias

SAT: http://www.sat.gob.mx/terceros_autorizados/monederos_electronicos/Paginas/preguntasf_deduccion_valesdespensa.aspx

LISR: http://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

LFT: http://www.diputados.gob.mx/LeyesBiblio/pdf/125.pdf

LIMSS: http://www.diputados.gob.mx/LeyesBiblio/pdf/92.pdf

IMSS: http://www.imss.gob.mx/sites/all/statics/patrones/criteriosnormativos/crt-14-02.pdf

Vales de despensa: http://www.wikinomina.com/Default.aspx?tema=3

Derechos Reservados La Nómina 2015

¡¡Gracias por su atención!!